UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY DI BEI TAHUN 2006 - 2008

OLEH:

NAMA : CORRY WINDA ANZLINA

NIM : 060503112

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Syarat Untuk Memperoleh Gelar Sarjana

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Tingakt Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Real Estate dan Property yang Terdaftar di BEI Tahun 2006-2008” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Maret 2010 Yang membuat pernyataan,

KATA PENGANTAR

Ucapan syukur yang tak terhingga penulis panjatkan kepada Allah Bapa, yang senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi ini dengan judul “Pengaruh Tingakt Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Real Estate dan Property yang Terdaftar di BEI Tahun 2006-2008”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Ayahanda T. Silalahi dan Ibunda D. Sibarani. Terimakasih buat semua kasih sayang, doa, pengorbanan dan semangat yang telah diberikan. Semoga, Tuhan bisa memberikan yang terbaik untuk Ayahanda dan Ibunda tercinta.

6. Tak lupa juga, penulis mengucapkan terima kasih buat semua teman-teman dan para sahabat yang telah memberikan dukungan dan semangat untuk menyelesaikan skripsi ini

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 20 Maret 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat likuiditas, solvabilitas, aktivitas, dan profitabilitas terhadapa nilai perusahaan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan dilakukan pada periode 2006-2008. Penelitian ini menganalisis hubungan Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), Return on Equity (ROE), dan Market of Value Equity (MVE). Objek dalam penelitian ini adalah perusahaan Real Estate dan Property. Pemilihan sample dilakukan dengan metode purposive sampling dan dari 43 perusahaan Real Estate dan Property yang terdaftar di BEI diperoleh 23 perusahaan sampel. Jenis data yang digunakan adalah data sekunder. Data yang telah dikumpulkan, dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asunmsi klasik sebelum melakukan hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t dan uji f pada level signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, dan ROE secara simultan berpengaruh signifikan terhadap MVE. Pengujian secara parsial menunjukkan hanya variabel CR yang berpengaruh signifikan terhadap MVE, sedangkan DER, TATO, dan ROE tidak berpengaruh signifikan terhadap MVE.

ABSTRAC

The purpose of this research is to examine the effect of liquidity, solvability, activity, and profitability ratio to the firm’s value in Real Estate and Property companies which have been listed in Indonesia Stock Exchange.

This research is classified as causal research and is done during 2006-2008. This research analizes relation among Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), Return on Equity (ROE) and Market of Value Equity (MVE). Object of this research is Real Estate and Property companies. The data is sampled using purposive sampling method and resulting 23 are used as sample of this research from 43 companies. This research uses secondary data. The data which have already collected are procced with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t test and f test on 5% level of significant.

The result indicates that CR, DER, TATO, and ROE variable have significantly influence to MVE. Partially, only CR can explain significantly to MVE, while CR, DER, and ROE do not influence significantly.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Penelitian dan Perumusan Masalah ... 6

1. Batasan Penelitian ... 6

2. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Analisis Laporan Keuangan ... 9

2. Analisis Rasio Keuangan ... 11

a. Rasio Likuiditas ... 14

b. Rasio Solvabilitas ... 16

c. Rasio Aktivitas ... 18

d. Rasio Profitabilitas... 19

4. Nilai Perusahaan ... 21

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual ... 26

D. Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN A. Desain Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Jenis dan Sumber Data ... 31

D. Metode Pengumpulan Data ... 32

E. Definisi Operasional dan Pengukuran Variabel ... 32

F. Metode Analisis Data ... 35

1. Pengujian Asumsi Klasik ... 35

2. Pengujian Hipotesis ... 37

G. Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 41

C. Pengujian Asumsi Klasik ... 45

1. Uji Normalitas ... 45

2. Uji Multikolinearitas... 50

3. Uji Heteroskedastisitas ... 51

4. Uji Autokorelasi ... 52

D. Analisis Regresi ... 53

1. Persamaan Regresi... 53

2. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 55

3. Pengujian Hipotesis ... 57

a. Uji Signifikansi Simultan (Uji f) ... 57

b. Uji Signifikansi Parsial (Uji t) ... 58

E. Implikasi Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 25

Tabel 3.1 Daftar Perusahaan Yang Memenuhi Kriteria ... 30

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel Penelitian ... 34

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 37

Tabel 3.4 Jadwal Penelitian ... 39

Tabel 4.1 Data Perusahaan Sampel Tahun 2006 ... 40

Tabel 4.2 Data Perusahaan Sampel Tahun 2007 ... 41

Tabel 4.3 Data Perusahaan Sampel Tahun 2008 ... 42

Tabel 4.4 Statistik Deskriptif ... 44

Tabel 4.5 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 47

Tabel 4.6 Hasil Uji Normalitas pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test ... 49

Tabel 4.7 Hasil Uji Multikolinearitas ... 50

Tabel 4.8 Hasil Uji Autokorelasi ... 52

Tabel 4.9 Analisis Hasil Regresi ... 54

Tabel 4.10 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 56

Tabel 4.11 Hasil Uji F ... 57

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Normal Probability Plot (1)... 46

Gambar 4.2 Normal Probability Plot (2)... 49

DAFTAR LAMPIRAN

Nama Halaman

Lampiran 1 Daftar Nama Perusahaan Real Estate dan Property yang Menjadi

Sampel ... 69

Lampiran 2 Current Ratio (CR) ... 70

Lampiran 3 Debt to Equity Ratio (DER) ... 71

Lampiran 4 Total Assets Turnover (TATO) ... 72

Lampiran 5 Return On Equity (ROE) ... 73

Lampiran 6 Market Value of Equity (MVE)... 74

Lampiran 7 Data Variabel Penelitian (Sebelum Ditransformasi) ... 75

Lampiran 8 Data Variabel Penelitian (Setelah Transformasi)... 77

Lampiran 9 Statistik Deskriptif Sebelum Transformasi Statistik ... 79

Lampiran 9 Statistik Deskriptif Setelah Transformasi ... 79

Lampiran 10 Hasil Uji Normalitas Sebelum Transformasi ... 80

Lampiran 10 Hasil Uji Normalitas Setelah Transformasi ... 80

Lampiran 11 Histogram Sebelum Transformasi ... 81

Lampiran 11 Histogram Setelah Transformasi ... 81

Lampiran 12 Normal Probability Plot Sebelum Transformasi ... 82

Lampiran 12 Normal Probability Plot Setelah Transformasi ... 82

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat likuiditas, solvabilitas, aktivitas, dan profitabilitas terhadapa nilai perusahaan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dan dilakukan pada periode 2006-2008. Penelitian ini menganalisis hubungan Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), Return on Equity (ROE), dan Market of Value Equity (MVE). Objek dalam penelitian ini adalah perusahaan Real Estate dan Property. Pemilihan sample dilakukan dengan metode purposive sampling dan dari 43 perusahaan Real Estate dan Property yang terdaftar di BEI diperoleh 23 perusahaan sampel. Jenis data yang digunakan adalah data sekunder. Data yang telah dikumpulkan, dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asunmsi klasik sebelum melakukan hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t dan uji f pada level signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, TATO, dan ROE secara simultan berpengaruh signifikan terhadap MVE. Pengujian secara parsial menunjukkan hanya variabel CR yang berpengaruh signifikan terhadap MVE, sedangkan DER, TATO, dan ROE tidak berpengaruh signifikan terhadap MVE.

ABSTRAC

The purpose of this research is to examine the effect of liquidity, solvability, activity, and profitability ratio to the firm’s value in Real Estate and Property companies which have been listed in Indonesia Stock Exchange.

This research is classified as causal research and is done during 2006-2008. This research analizes relation among Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), Return on Equity (ROE) and Market of Value Equity (MVE). Object of this research is Real Estate and Property companies. The data is sampled using purposive sampling method and resulting 23 are used as sample of this research from 43 companies. This research uses secondary data. The data which have already collected are procced with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linear regression, with t test and f test on 5% level of significant.

The result indicates that CR, DER, TATO, and ROE variable have significantly influence to MVE. Partially, only CR can explain significantly to MVE, while CR, DER, and ROE do not influence significantly.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia bisnis yang semakin ketat dan situasi ekonomi yang tidak menentu pada saat sekarang ini membuat perusahaan harus memiliki kemampuan untuk tetap bertahan. Upaya yang dapat dilakukan adalah dengan menerapkan berbagai kebijakan strategis yang menghasilkan efisiensi dan efektivitas bagi perusahaan. Tentu saja hal tersebut memerlukan modal yang cukup besar bagi perusahaan yang meliputi usaha untuk memperoleh dana tersebut dan mengalokasikannya dengan optimal.

Pasar modal merupakan sarana bagi perusahaan untuk mendapatkan tambahan dana tersebut. Di pasar modal, perusahaan sebagai pihak yang memerlukan dana dapat dipertemukan dengan investor sebagai pihak yang menyediakan dana. Pada umumnya, tujuan investor melakukan investasi saham pada suatu perusahaan yaitu untuk memperoleh capital gain yang merupakan keuntungan yang diperoleh dari selisih pergerakan harga saham pada saat membeli dan menjual. Tujuan lainnya yaitu untuk memperoleh keuntungan dari pembagian deviden.

Setiap investor pasti mengharapkan tingkat pengembalian yang tinggi dan tidak menginginkan resiko dari investasi yang dimilikinya. Oleh karena itu, investor hanya akan berinvestasi pada sektor yang kurang beresiko. Untuk itu, sebelum memutuskan untuk berinvestasi, investor harus terlebih dahulu memiliki pengetahuan dan pemahaman yang tepat mengenai kinerja perusahaan sehingga dapat dijadikan dasar untuk mengambil keputusan investasi. Apabila kinerja keuangan perusahaan menunjukkan adanya prospek yang baik maka saham tersebut akan diminati investor sehingga harga saham akan meningkat dan nilai perusahaan juga akan semakin meningkat, tetapi sebaliknya berita buruk tentang kinerja keuangan perusahaan menunjukkan prospek yang buruk dimasa mendatang, hal ini akan diikuti penurunan harga saham di pasar modal yang diikuti penurunan nilai perusahaan. Dalam hal ini telah terjadi mekanisme pasar modal, dimana kinerja keuangan merupakan sumber informasi yang akan selalu dipantau oleh investor.

maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Jadi nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) sebagai reaksi dari informasi yang diberikan. Ini mencakup harga pasar saham dan volume saham yang beredar. Meningkatnya permintaan akan saham dan harga saham tentu mengidentifikasikan kepercayaan pasar akan maksimalisasi nilai pemegang saham dan prospek perusahaan di masa depan.

Untuk membantu investor dalam membuat keputusan investasi, maka perusahaan perlu melakukan pelaporan keuangan. Akuntansi menyajikan informasi mengenai kinerja keuangan perusahaan yang dapat dilihat dari laporan keuangan. Namun, agar memperoleh informasi keuangan yang lebih relevan dengan tujuan dan kepentingan pemakai, maka informasi keuangan tersebut harus terlebih dahulu dianalisis sehingga menghasilkan keputusan bisnis yang tepat. Analisis yang biasa dilakukan adalah analisis laporan keuangan. Salah satu cara yang digunakan dalam analisis laporan keuangan adalah dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan dalam penelitian ini meliputi rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas.

Solvabilitas menelaah mengenai stuktur modal perusahaan termasuk sumber dana jangka panjang dan kemampuan perusahaan dalam memenuhi kewajiban investasi dan utang jangka panjangnya. Untuk mengukurnya digunakan Debt to Equity Ratio (DER). Rasio ini menunjukkan faktor resiko yang dihadapi investor. Semakin tinggi rasio ini, akan mengakibatkan risiko finansial perusahaan semakin tinggi. Hal ini dapat mempengaruhi harga dan volume saham suatu perusahaan.

Dalam mengukur efektivitas perusahaan dalam mengoperasikan dana yang dimiliki digunaan rasio aktivitas. Aktivitas perusahaan yang efektif dan efisien dapat mempengaruhi laba dan arus kas perusahaan, dan pada akhirnya akan menambah nilai perusahaan. Pengukuran rasio ini menggunakan Total Asset Turnover (TATO).

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Tingkat profitabilitas perusahaan yang tinggi akan meningkatkan daya saing perusahaan. Perusahaan yang memiliki profitabilitas yang tinggi akan melakukan ekspansi usaha sehingga membuka kesempatan investasi yang baru. Hal ini akan meningkatkan jumlah maupun harga saham perusahaan, yang merupakan ukuran nilai perusahaan. Dalam penelitian ini ROE sebagai ukuran profitabilitas.

Kelompok perusahaan yang tergabung kedalam Real estate dan Property yang go public di BEI dipilih sebagai perusahaan yang diteliti dengan mempertimbangkan

Penelitian mengenai nilai perusahaan telah dilakukan oleh Luga (2008). Penelitian ini dilakukan menggunakan arus kas operasi dan struktur modal sebagai variabel independennya. Hasilnya menunjukkan arus kas operasi lebih mempengaruhi nilai perusahaan secara simultan. Penelitian lain dilakukan oleh Yuniasih (2008) dengan menggunakan salah satu indikator kinerja keuangan yaitu ROA terhadap perusahaan manufaktur dan hasilnya menunjukkan hubungan yang positif terhadap nilai perusahaan. Dari penelitian terdahulu diatas, belum ada yang menggunakan rasio keuangan yang lengkap sebagai variabel independennya. Penelitian ini juga menggunakan sampel perusahaan Real estate dan Property pada tahun 2006 sampai 2008. Hal itu juga mengingat bahwa pada 2008 telah terjadi krisis global, sehingga peneliti ingin melihat bagaimana kinerja perusahaan selama periode tersebut dan pengaruhnya terhadap nilai perusahaan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Tingkat Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas Terhadap Nilai Perusahaan pada perusahaan Real Estate dan Property Di BEI Tahun 2006 - 2008”

B. Batasan Penelitian dan Perumusan Masalah 1. Batasan Penelitian

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

b. Penelitian dilakukan hanya terbatas pada perusahaan Real estate dan Property yang terdaftar pada Bursa Efek Indonesia.

c. Rasio keuangan yang digunakan yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), dan Return on Equity (ROE) yang mewakili masing-masing rasio keuangan.

d. Nilai perusahaan sebagai variabel dependen adalah nilai investasi pemegang saham yang meliputi harga saham dan volume saham yang beredar (Market value of Equity).

2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1. Apakah Current Ratio (CR) berpengaruh terhadap MVE pada perusahaan Real estate dan Property di BEI?

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap MVE pada perusahaan Real estate dan Property di BEI?

3. Apakah Total Asset Turnover (TATO) berpengaruh terhadap MVE pada perusahaan Real estate dan Property di BEI?

4. Apakah Return on Equity (ROE) berpengaruh terhadap MVE pada perusahaan Real estate dan Property di BEI?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk menguji pengaruh CR terhadap MVE pada perusahaan Real Estate dan Property di BEI.

2. Untuk menguji pengaruh DER terhadap MVE pada perusahaan Real Estate dan Property di BEI.

3. Untuk menguji pengaruh TATO terhadap MVE pada perusahaan Real Estate dan Property di BEI.

4. Untuk menguji pengaruh ROE terhadap MVE pada perusahaan Real Estate dan Property di BEI.

5. Untuk menguji pengaruh yang lebih dominan antara CR, DER, TATO, dan ROE terhadap MVE pada perusahaan Real Estate dan Property di BEI.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan rasio keuangan yang berpengaruh terhadap nilai perusahaan.

3. Bagi manajemen perusahaan, sebagai bahan masukan dalam upaya meningkatkan nilai perusahaan dengan naiknya nilai saham dan volume saham yang beredar.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis Laporan Keuangan

Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi antara berbagai pihak yang mempunyai kepentingan dengan perusahaan.

Pengertian laporan keuangan menurut PSAK No. 1, Paragraf 07 (SAK:2007) yaitu sebagai berikut:

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Seperti yang disebutkan dalam Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan paragraf 19 (IAI:2007), bahwa

Wild et al (2005:16) mengatakan bahwa analisis keuangan (financial analysis) merupakan penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan.

Menurut Wild et al (2005:30), ada lima alat penting dalam menganalisis laporan keuangan, yaitu:

1. Analisis Laporan Keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis ini meliputi penelaahan perubahan saldo tiap-tiap akun dari tahun ke tahun atau selama beberapa tahun. Informasi terpenting yang didapat dari analisis laporan keuangan komparatif adalah kecenderungan atau tren (trend).

2. Analisis laporan keuangan common size

Pengetahuan atas proporsi kelompok atau subkelompok yang membentuk suatu pos tertentu bermanfaat bagi analisis laporan keuangan. Secara khusus, dalam analisis neraca, total aktiva (atau kewajiban ditambah ekuitas) biasa dinyatakan sebagai 100 persen. Kemudian pos-pos dalam kelompok ini dinyatakan sebagai persentase terhadap total bersangkutan. Dalam analisis laporan laba rugi, penjualan sering dinyatakan sebagai 100 persen dan pos-pos laporan laba rugi yang lain dinyatakan sebagai persentase terhadap penjualan. Karena total pos-pos dalam kelompok adalh 100 persen, analisis ini disebut menghasilkan laporan keuangan berukuran sama (common-size financial statement)

3. Analisis Rasio

Analisis Rasio merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Rasio merupakan salah satu titik awal, bulan titik akhir. Rasio yang di interpretasikan dengan tepat mengidentifikasi area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masaing-masing komponen yang membentuk rasio.

4. Analisis Arus Kas

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya. Analisis ini juga digunakan dalam peramalan arus kas dan bagian dari analisis likuiditas.

5. Alat analisis khusus

Alat khusus ini meliputi alat yang ditujukan pada laporan keuangan tetentu atau segmen laporan, atau pada industri tertentu (misalnya analisis kapasitas hunian untuk hotel, rumah sakit, atau perusahaan penerbangan).

Alat khusus ini juga meliputi beberapa jenis analisis ramalan kas, laporan variasi laba kotor, dan analisis kekuatan laba.

2. Analisis Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat dalam laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan.

Menurut Harahap (2006:297) ”rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”. Dari defenisi ini, rasio keuangan harus menunjukkan hubungan yang sistematis dalam bentuk perbandingan antara perkiraan- perkiraan laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, perkiraan-perkiraan yang dibandingkan harus mengarah pada hubungan ekonomis yang penting.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding. Ada dua metode pembanding rasio keuangan perusahaan menurut Syamsuddin (2000:39), yaitu:

1. Cross-sectional approach

2. Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

Rasio keuangan akan memberikan manfaat apabila rasio tersebut dianalisis. Menurut Kiomn, Scott, Martin, dan Petty (2005:108)

Rasio keuangan dapat digunakan untuk menjawab setidaknya 4 pertanyaan: bagaimana tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup.

Sejalan dengan pendapat tersebut, Sawir (2005:6) menyatakan bahwa analisis dan interpretasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok utama pemakai laporan keuangan yaitu manajer perusahaan, analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga kelompok utama tersebut menurut Brigham dan Houston (2006:119) adalah sebagai berikut:

1. manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meingkatkan operasi perusahaan.

2. analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3. analis saham, yang tertarik pada efisiensi, resiko, dan prospek pertumbuhan perusahaan

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000:40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

1. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan

2. Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

3. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah daudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat

4. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006:298).

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

3. Rasio mengetahui posisi perusahaan di tengah industri lain

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score)

5. Rasio menstandarisasi size perusahaan

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan. 3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi 4. Informasi rata-rata industri adalah data umum dan hanya merupakan hasil

manipulasi.

3. Jenis-jenis Rasio Keuangan a. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya. Rasio ini dapar dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar atau aktiva likuid. Menurut Brigham dan Houston (2006:95)

Aktiva likuid (liquid assets) adalah aktiva yang diperdagangkan dalam suatu pasar yang aktif sehingga akhirnya dapat dengan cepat diubah menjadi kas dengan menggunakan harga pasar yang berlaku, dan ”posisi likuiditas” sebuah perusahaan akan berhubungan dengan pertanyaan ini: Apakah perusahaan akan dapat melunasi utang-utangnya pada saat jatuh tempo dalam waktu satu atau beberapa tahun kemudian?

yang kurang dari satu tahun, akrual pajak, dan beban-beban akrual lainnya (terutama gaji).

Current Ratio = Current Assets Current Liabilities

Rasio lancar merupakan ukuran paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan akan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang. Jika sebuah perusahaan mengalami kesulitan keuangan, perusahaan akan mulai membayar tagihan-tagihannya (utang usaha) secara lebih lambat, meminjam dari bank dan seterusnya. Jika kewajiban lancar meningkat lebih cepat dari aktiva lancar, rasio lancar akan turun, dan hal ini pertanda ada masalah. Namun sebaliknya, angka rasio lancar yang tinggi juga tidak bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya mengurangi kemampuan laba perusahaan.

Current Ratio yang tinggi belum tentu menunjukkan bahwa kemampuan

perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis current ratio perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi.

Jika yang menyebabkan curent ratio tersebut tinggi adalah piutang atau persediaan, maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung risiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

b. Rasio Solvabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini disebut juga rasio leverage. Menurut Darsono dan Ashari (2005 : 54) “rasio sovabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya jika perusahaan tersebut dilikuidasi”.

Menurut Brigham dan Houstan (2006:101), seberapa jauh perusahaan menggunakan pendanaan melalui utang (financial leverage) akan memiliki tiga implikasi penting, yaitu:

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sakaligus membatasi investasi yang mereka berikan

2. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leveraged)

Pihak yang paling berkepentingan terhadap rasio solvabilitas perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah pendanaan yang berasal dari kreditur, semakin tinggi resiko perusahaan tidak dapat membayar seluruh kewajiban dan bunganya. Bagi pemegang saham, semakin tinggi rasio solvabilitas, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dibagikan kepada pemegang saham dalam bentuk dividen

Solvabilitas perusahaan dapat dihitung dengan menggunakan beberapa indikator rasio seperti debt ratio (debt to total asset ratio), debt to equity ratio, time interest earned ratio, dan fixed charge coverage ratio. Namun, penelitian ini hanya berfokus

pada debt to equity ratio.

Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang

suatu perusahaan sehingga berdampak pada ketidakpastian harga saham. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Sehingga investor cenderung memilih saham dengan DER yang rendah.

Debt to Equity Ratio = Total Debtuh

Total Equity

Hasil perhitungan rasio solvabilitas harus dibandingkan dengan tahun-tahun sebelumnya atau rata-rata industri sejenis untuk mengetahui bagaimana perusahaan memanajemen pendanaannya. Menurut Darsono dan Ashari (2005 : 54) “untuk menilai rasio ini faktor lain yang perlu dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi daripada perusahaan yang memiliki catatan laba yang tidak stabil”.

c. Rasio Aktivitas

tinggi, sehingga keuntungannya akan tertekan. Di lain pihak, jika aktiva terlalu rendah, penjualan yang menguntungkan juga akan hilang.

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada aktiva lain yang lebih produktif. Rasio aktivitas terdiri dari inventory turnover, receivable turnover, fixed asset turnover, dan total asset turnover.

Total Asset Turnover (TATO) menggambarkan efektivitas penggunaan seluruh

harta perusahaan dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dapat dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Semakin tinggi rasio ini semakin baik. Penelitian ini menggunakan rasio ini dalam mengukur aktivitas perusahaan.

TATO = Net Sales Total Asset

d. Rasio Profitabilitas

Rasio profitabilitas (profitability ratio) menurut Van Horne dan Wachowicz (2005 : 222) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Ada banyak ukuran profitabilitas. Masing-masing pengembalian perusahaan dihubungkan terhadap penjualan, aktiva, modal atau nilai saham. Ditinjau dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa mendatang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang dilakukan investor memberikan return yang sesuai dengan tingkat yang diisyaratkan penmegang saham.

ROE (return on equity) merupakan rasio yang membandingkan laba bersih dengan total ekuitas. ROE digunakan untuk mengukur tingkat pengembalian perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan. Rasio ini juga menunjukkan sejauh mana kemampuan perusahaan menghasilkan laba yang dapat diperoleh oleh pemegang saham.

Return on equity (ROE) menurut Van Horne dan Wachowicz (2005 : 226)

perusahaan sebuah industri yang sama”. Semakin tinggi ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba bagi pemegang saham dan semakin baik posisi manajemen dihadapan para pemegang saham.

ROE = Earning after Tax Total Equity

4. Nilai Perusahaan

Perseroan (corporate) dikenal dengan pemisahan antara pemilik dengan pengelolanya, dalam hal ini pemegang saham dan pihak manajemen perusahaan. Aktivitas manajemen perusahaan berhubungan dengan analisa keuangan dan perencanaan, keputusan investasi, dan keputusan pembiayaan investasi yang diambil untuk mencapai tujuan pemegang saham. Pemegang saham mengharapkan pengembalian atas uang yang diinvestasikannya. Karena itu manajemen bekerja sebagai wakil dari pemegang saham, artinya mereka berusaha untuk meningkatkan nilai dari para pemegang saham. Sehingga tujuan utama manajemen adalah memaksimalkan kekayaan pemegang saham. Hal itu tentu saja dapat dilakukan dengan meningkatkan nilai perusahaan, dalam hal ini, harga saham perusahaan.

yang banyak, atau penghasilan tambahan. Hal itu karena mereka tidak memiliki kepentingan atau keuntungan secara langsung akan saham perusahaan. Namun di pihak lain, para pemegang saham ingin mendapatkan keuntungan yang maksimal dari saham mereka. Di sinilah konflik kepentingan terjadi. Sehingga kepemilikan saham oleh manajerial dianggap penting untuk memotivasi pihak manajemen meningkatkan nilai perusahaan.

Nilai perusahaan mencerminkan kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan manajemen operasional dalam mengefisiensikan proses produksi dan distribusi perusahaan (aktivitas operasi).

Brigham dan Houston (2006:16) menyatakan bahwa nilai suatu perusahaan dalam bentuk perseroan terbatas akan dapat dimaksimalkan karena tiga alasan berikut ini:

1. Kewajiban terbatas mengurangi resiko yang ditanggung oleh para investor, dan, jika semua hal yang lainnya konstan, semakin rendah resiko perusahaan, maka semakin tinggi nilainya.

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik modal. Karena perseroan terbatas dapat menarik modal secara lebih mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka mereka dapat dengan lebih baik mengambil keuntungan dari peluang-peluang pertumbuhan.

Jadi, nilai perusahaan dapat diartikan sebagai tingkat ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) ataupun ekspektasi nilai total perusahaan (harga pasar ekuitas dijumlahkan dengan nilai pasar utang), ataupun ekspektasi nilai pasar aktiva. Nilai perusahaan dapat diukur melalui dua pendekatan, yaitu pendekatan ekuitas dan pendekatan aktiva. Pendekatan aktiva dinyatakan dengan jumlah nilai buku dari aktiva-aktiva perusahaan yang disebut market to book value of asset (MBR). Pendekatan ekuitas mengukur jumlah ekuitas yang beredar dikalikan dengan harga pasarnya pada setiap akhir tahun buku yang dinyatakan sebagai Market value of equity (MVE). Market Value of Equity merupakan kapitalisasi saham-saham yang beredar dengan asumsi pasar modal yang efisien sebagaimana yang dikemukakan oleh Garger yaitu,

“The best estimate of a firm’s value is based on stock price for which shares of the company are selling in a stock market. In fact, a very accurate measure is to simply find the product of the price of a share of stock and the number of shares outstanding. This value takes into account more than just the book values of a firm; it includes market, economic, and currency conditions. The stock price of a firm will fluctuate to account for new information, such as the decisions of the company’s managers”.

pengembalian kepada investor dan semakin tinggi juga nilai perusahaan yang terkait dengan tujuan perusahaan untuk memaksimalkan kemakmuran pemegang saham.

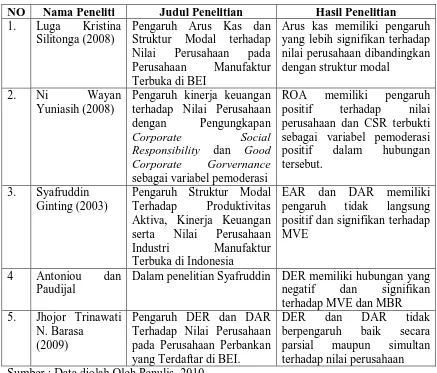

B. Tinjauan Penelitian Terdahulu

Penelitian mengenai nilai perusahaan sudah pernah dilakukan oleh beberapa peneliti. Luga (2008) meneliti pengaruh antara arus kas bersih dan struktur modal terhadap nilai perusahaan. Untuk menghitung stuktur modal digunakan DER. Hasil penelitiannya menunjukkan bahwa arus kas memiliki pengaruh yang lebih signifikan terhadap nilai perusahaan dibandingkan dengan DER. Sedangkan penelitian Antoniou dan Paudijal (dalam Syafruddin) menemukan bahwa DER memiliki hubungan yang negatif dan signifikan terhadap MVE dan MBR.

Yuniasih (2008) juga meneliti mengenai nilai perusahaan dengan menggunakan kinerja keuangan sebagai variabel independennya dan sebagai variabel pemoderasi digunakan pengungkapan Corporate Sosial Responsibility dan Good Corporate Governance. Perusahaan yang diteliti adalah perusahaan manufaktur. Hasilnya

menunjukkan bahwa kinerja perusahaan dalam bentuk ROA memiliki pengaruh positif terhadap nilai perusahaan dan CSR terbukti sebagai variabel pemoderasi positif dalam hubungan tersebut. Syafruddin (2003) menemukan hubungan yang tidak langsung antara EAR dan DAR terhadap MVE.

Tabel 2.1

Tinjauan Penelitian Terdahulu

NO Nama Peneliti Judul Penelitian Hasil Penelitian 1. Luga Kristina

Silitonga (2008)

Pengaruh Arus Kas dan Struktur Modal terhadap Nilai Perusahaan pada Perusahaan Manufaktur Terbuka di BEI

Arus kas memiliki pengaruh yang lebih signifikan terhadap nilai perusahaan dibandingkan Responsibility dan Good

Corporate Gorvernance sebagai variabel pemoderasi

ROA memiliki pengaruh positif terhadap nilai perusahaan dan CSR terbukti sebagai variabel pemoderasi Aktiva, Kinerja Keuangan serta Nilai Perusahaan

Industri Manufaktur Terbuka di Indonesia

EAR dan DAR memiliki pengaruh tidak langsung positif dan signifikan terhadap MVE

4 Antoniou dan

Paudijal

Dalam penelitian Syafruddin DER memiliki hubungan yang negatif dan signifikan terhadap MVE dan MBR

5. Jhojor Trinawati N. Barasa

(2009)

Pengaruh DER dan DAR Terhadap Nilai Perusahaan pada Perusahaan Perbankan yang Terdaftar di BEI.

DER dan DAR tidak berpengaruh baik secara parsial maupun simultan terhadap nilai perusahaan

Sumber : Data diolah Oleh Penulis, 2010

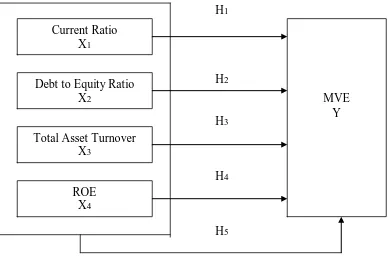

C. Kerangka Konseptual

H1 Sumber: Data diolah penulis, 2010

Nilai perusahaan merupakan cerminan dari harga pasar saham dan jumlah saham yang beredar dari suatu perusahaan. Nilai perusahaan tergantung dari kinerja manajemen perusahaan yang dapat dilihat dari analisis rasio keuangan perusahaan. Analisis yang digunakan antara lain analisis rasio likuiditas, solvabilitas, aktivitas, dan profitabiliatas perusahaan.

Rasio likuiditas yang dihitung melalui tingkat current ratio mencerminkan kecukupan arus kas dalam menyelesaikan utang jangka pendek. Semakin likuid perusahaan, maka tingkat kepercayaan investor akan meningkat dan ini akan

Current Ratio X1

memberikan kesempatan perusahaan untuk berkembang sehingga dapat meningkatkan harga dan jumlah saham perusahaan.

DER digunakan sebagai rasio solvabilitas yang menjadi salah satu ukuran yang mencerminkan faktor resiko yang dihadapi investor. Semakin tinggi tingkat DER akan mengakibatkan risiko finansial perusahaan semakin tinggi. Investor cenderung memilih saham dengan DER yang rendah.

Rasio aktivitas dalam hal ini TATO menilai keefektifan penggunaan aktiva oleh perusahaan yang dapat meningkatkan laba dan arus kas perusahaan, sehingga menarik para investor untuk menanamkan dananya dalam bentuk saham.

Profitabilitas perusahaan ditunjukkan melalui ROE. Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi. Profitabilitas perusahaan akan meningkatkan daya saing perusahaan dan mendorong perusahaan untuk melakukan ekspansi usaha sehingga mendorong tumbuhnya investasi baru pada perusahaan. Hal ini tentu saja akan membuat perusahaan mengeluarkan saham yang lebih banyak lagi. Investor cenderung memilih saham dengan ROE yang tinggi.

D. Hipotesis Penelitian

Menurut Erlina (2008: 49), “ hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Berdasarkan hal-hal yang telah diungkapkan diawal, maka peneliti menetapkan hipotesis akan masalah yang diteliti adalah:

H4 : Return on Equity mempunyai pengaruh terhadap MVE

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan terikat dalam suatu penelitian. Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiono 2006:11).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2006:56). Populasi dalam penelitian ini adalah semua perusahaan Real astate dan Property yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006-2008. Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2008, jumlah perusahaan yang menjadi populasi dari penelitian ini adalah 48 perusahaan.

Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono 2006:56). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu mengambil sampel yang sesuai dengan karakteristik yang telah ditetapkan agar

1. Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008.

2. Perusahaan tersebut tidak di delisting pada tahun 2006, 2007, dan 2008.

3. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudit secara lengkap sesuai dengan kebutuhan data peneliti selama tahun 2006, 2007 dan 2008.

Berdasarkan kriteria tersebut, terdapat 23 perusahaan yang dijadikan sampel dalam penelitian ini dari 48 populasi perusahaan Real estate dan Property yang

terdaftar di BEI. Adapun daftar sampel penelitian ini sebagai berikut:

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No Nama Perusahaan Kriteria Sampel

22. PT. Jakarta International Hotel & Development Tbk √ √ -

23. PT. Jaya Real Property Tbk √ √ -

24. PT. Jakarta Setiabudi International Tbk √ √ -

25. PT. Dayaindo Resources International Tbk √ √ √ 9

Sumber : Data diolah Penulis, 2010 C. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara (Indriantoro dan Supomo, 2002:147). Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu dan data dari ICMD. Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik.

variabel tertentu, dan data cross section merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja.

D. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan dua teknik. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku, ataupun jurnal akuntansi yang berkaitan dengan penelitian ini, dan dokumentasi penelitian terdahulu sebagai referensi. Kedua, diperoleh dari media internet dengan cara mendownload data yang dibutuhkan melalui ICMD 2008 dan website BEI.

E. Definisi operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:31), ”variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen (X)

Menurut Erlina dan Mulyani (2008:34), ”variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”. Variabel independen yang digunakan dalam penelitian ini antara lain:

Yaitu rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan utang jangka pendek

Current Rasio = Current Asset Current Liabilities

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang perusahaan

dengan total ekuitas. DER = Total Debt

Total Equity

c. Total Asset Turnover (TATO)

Rasio ini disebut juga perputaran total aktiva yang merupakan ukuran pemanfaatan aktiva dalam menghasilkan penjualan.

TATO = Net Sales Total Asset

d. Return on Asset (ROE)

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dengan modal sendiri yang dimiliki perusahaan, sehingga sering disebut rentabilitas modal sendiri.

ROE =Earning After Tax

Total Equity

2. Variabel Dependen (Y)

ekspektasi nilai total perusahaan (harga pasar ekuitas dijumlahkan dengan nilai pasar dari utang) atau ekspektasi nilai pasar aktiva. Nilai pasar perusahaan dapat diuku dengan dua cara yaitu Market Value of Equity dan Market to Book Asset Ratio. Dalam penelitian ini menggunakan perhitungan dengan dasar Market Value of Equity (MVE).

MVE = Harga Saham x Jumlah total saham yang beredar Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Indikator Sub Variabel Skala

X1 CR

Current Liabilities Rasio

X2 DER

Debt ratio, yaitu menbandingkan utang dengan jumlah ekuitas.

Total Debt

Total Equity Rasio

X3 TATO

Total Asset Rasio

X4 ROE

Return on equity, yaitu kemampuan perusahaan menghasilkan keuntungan bagi pemegang saham.

Earning After Tax

Total Equity Rasio

Y MVE

MVE yaitu ekspektasi nilai investasi pemegang saham (harga pasar ekuitas)

Harga Saham x Jumlah total saham

yang beredar Nominal

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statitik dengan menggunakan software SPSS versi 16 for Windows. Sebelum dianalisis, maka untuk keperluan analisis data tersebut, terlebih dahulu dilakukan uji asumsi klasik yang meliputi:

a. Uji Normalitas

Menurut Ghozali (2005 : 110) “ uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah variabel pengganggu atau residual memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Menurut Umar (2003:132) ”multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independen.

c. Uji Heterokedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

d. Uji Autokorelasi

Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dalam tabel 3.3.

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi Tidak ada korelasi, positif

atau negatif Tidak ditolak Du < d < 4 − du Sumber: Ghozali, 2005 : 96

2. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linear berganda. Hipotesis pertama (H1) sampai hipotesis keenam (H5), dianalisis dengan menggunakan model regresi linear untuk melihat pengaruh masing-masing terhadap MVE dengan melakukan uji:

a.Uji signifikansi simultan (uji F)

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

− jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak dan

− jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

H5 mengunakan analisis regresi berganda atau uji f dengan persamaan: Y = β + β1X1 + β2X2 + β3X3 + β4X4 + e

Dimana:

Y = Nilai perusahaan (MVE)

β = Konstanta

β1, β2, β3 , β4 = Koefisien regresi variavel X1, X2, X3, X4

X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER) X3 = Total Asset Turnover (TATO) X4 = Return on Equity (ROE)

e = error

b. Uji signifikansi parsial (uji t)

− jika thitung < ttabel pada α 0.05, maka Hi ditolak dan

− jika thitung > ttabel pada α 0.05, maka Hi diterima.

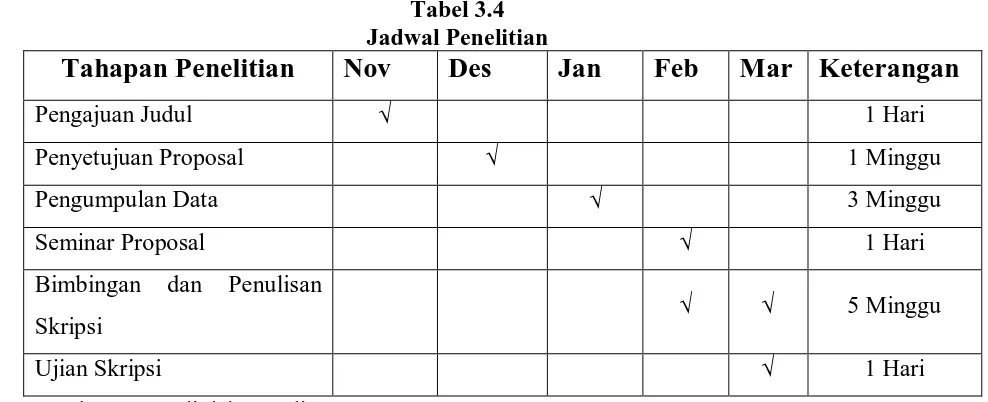

G. Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian

Tahapan Penelitian

Nov

Des

Jan

Feb

Mar Keterangan

Pengajuan Judul √ 1 Hari

Penyetujuan Proposal √ 1 Minggu

Pengumpulan Data √ 3 Minggu

Seminar Proposal √ 1 Hari

Bimbingan dan Penulisan

Skripsi √ √ 5 Minggu

Ujian Skripsi √ 1 Hari

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Data penelitian ini terdiri dari 23 perusahaan selama tahun 2006-2008 sehingga jumlah objek yang diteliti sebanyak 69 (N=69). Tabel-tabel berikut ini menyajikan data penelitian selama tiga tahun.

Tabel 4.1

Data Perusahaan Sampel Tahun 2006

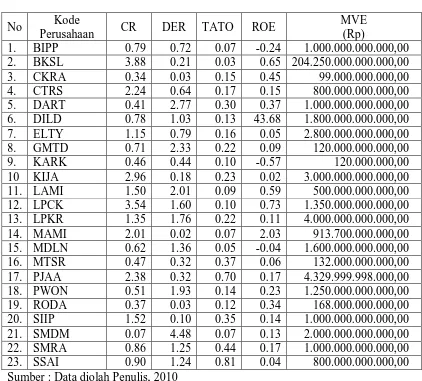

Tabel 4.1 menunjukkan bahwa pada tahun 2006 nilai CR tertinggi adalah PT Bukit Sentul City Tbk (BKSL) dan terendah yaitu PT Royal Oak Development Asia Tbk (RODA). Nilai DER tertinggi dimiliki oleh PT Suryamas Dutamakmur Tbk (SMDM), sedangkan yang terendah adalah PT Mas Murni Indonesia Tbk (MAMI). Untuk nilai TATO, yang tertinggi adalah PT Surya Semeta Internusa Tbk (SSAI) dan terendah yaitu PT Sentul City Tbk (BKSL). Nilai tertinggi untuk ROE adalah PT Intiland Development Tbk (DILD) dan yang terendah adalah PT Dayaindo Resources International Tbk (KARK). Untuk MVE, yang tertinggi .adalah PT Bukit Sentul City Tbk (BKSL) yaitu sebesar Rp 204.250.000.000.000,00 dan yang terendah adalah PT Dayaindo Resources International Tbk (KARK) sebesar Rp 120.000.000,00.

Tabel 4.2

Data Perusahaan Sampel Tahun 2007

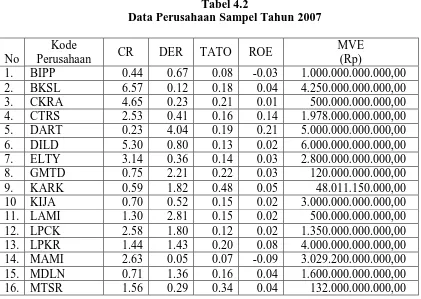

17. PJAA 2.65 0.57 0.60 -0.07 4.319.999.998.000,00 Sumber : Data diolah Penulis, 2010

Tabel 4.2 menunjukkan bahwa pada tahun 2007 nilai CR tertinggi adalah PT Bukit Sentul City Tbk (BKSL) dan terendah yaitu PT Suryamas Dutamakmur Tbk (SMDM). Nilai DER tertinggi dimiliki oleh PT Duta Anggada Realty Tbk (DART), sedangkan yang terendah adalah PT Mas Murni Indonesia Tbk (MAMI) dan PT Royal Oak Development Asia Tbk (RODA) sebesar 0.05. Untuk nilai TATO, yang tertinggi adalah PT Surya Semeta Internusa Tbk (SSAI) dan terendah yaitu PT Mas Murni Indonesia Tbk (MAMI). Nilai tertinggi untuk ROE adalah PT Royal Oak Development Asia Tbk Tbk (RODA) dan yang terendah adalah PT Surymas Dutamakmur Tbk (SMDM). Untuk MVE, yang tertinggi adalah PT Intiland Development Tbk (DILD) yaitu sebesar Rp 6.000.000.000.000,00 dan yang terendah adalah PT Dayaindo Resources International Tbk (KARK) sebesar Rp 48.011.250.000,00

Tabel 4.3

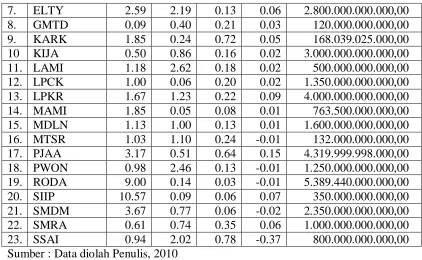

Data Perusahaan Sampel Tahun 2008

7. ELTY 2.59 2.19 0.13 0.06 2.800.000.000.000,00 Sumber : Data diolah Penulis, 2010

B. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari variabel-variabel independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian.

Tabel 4.4 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Ln_MVE 69 18.60 32.95 27.7074 1.72631

Ln_CR 69 -2.66 4.35 .1568 1.13862

Ln_DER 69 -3.91 1.84 -.5580 1.37722

Ln_TATO 69 -3.68 -.11 -1.8042 .81395

Ln_ROE 54 -6.08 3.78 -2.4976 1.55637

Valid N (listwise) 54

Sumber : Data diolah penulis, 2010

Tabel 4.4 menunjukkan bahwa semua variabel independen memiliki nilai minimum negatif, sedangkan variabel yang memiliki nilai maksimum negatif adalah variabel TATO. Nilai negatif yang ditunjukkan pada nilai rata-rata DER, TATO, dan ROE tidak menunjukkan bahwa rata-rata perusahaan mengalami kerugian. Hal ini dikarenakan transformasi data ke dalam bentuk logaritma natural sehingga setiap nilai negatif secara tidak langsung dihilangkan karena tidak dapat dilogaritma natural. Dari tabel diatas dapat disimpulkan bahwa:

2. Variabel Debt to Equity Ratio (DER) mempunyai nilai minimum -3.91, nilai maksimum 1.84, nilai rata-rata -0.5580, dan standar deviasi 1.37722 dengan jumlah pengamatan sebanyak 69.

3. Variabel Total Asset Turnover (TATO) mempunyai nilai minimum -3.68, nilai maksimum -0.11, nilai rata-rata -1.8042, dan standar deviasi 0.81395 dengan jumlah pengamatan sebanyak 69.

4. Variabel Return on Equity (ROE) mempunyai nilai minimum -6.08, nilai maksimum 3.78, nilai rata-rata -2.4976, dan standar deviasi 1.55637 dengan jumlah pengamatan sebanyak 54.

5. Variabel Market Value of Equity (MVE) mempunyai nilai minimum 18.60, nilai maksimum 32.95, nilai rata-rata 27.7074, dan standar deviasi 1.72631 dengan jumlah pengamatan sebanyak 69.

C. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

1. Uji Normalitas

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Hasil uji grafik dalam penelitian ini menunjukkan distribusi residual yang tidak normal, yaitu bentuk normal probability plot yang menunjukkan titik-titik dalam plot terlihat menyebar jauh dari garis diagonal baik diatas maupun dibawah garis diagonal.

Gambar 4.1

Selain uji grafik, dilakukan juga uji Kolmogorov-Smirnov (K-S) dengan membuat hipotesis.

H0 : Data residual berdistribusi normal HA : Data residual tidak berdistribusi normal

Apabila nilai signifikansi > 0,05 dengan α = 5%, berarti distribusi data normal dan H0

diterima, sebaliknya bila nilai signifikansi < 0,05 berarti distribusi data tidak normal dan HA diterima.

Tabel 4.5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa Mean .0008492

Std. Deviation 2.41106185E13

Most Extreme Differences Absolute .387

Positive .387

Negative -.358

Kolmogorov-Smirnov Z 3.214

Asymp. Sig. (2-tailed) .000

Sumber : Data diolah Penulis, 2010

Dari hasil pengolahan data pada tabel diperoleh besarnya nilai Kolmogorov-Smirnov adalah 3.214 dan signifikan pada 0.000. Nilai signifikansi lebih kecil dari 0,05,

Cara untuk mengatasi data outlier menurut Erlina (2008:106) yaitu: 1. Lakukan transformasi data ke bentuk lainnya

2. Lakukan trimming, yaitu membuang data outlier

3. Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu. Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan transformasi seluruh variabel penelitian dalam bentuk logaritma natural (Ln) dari MVE= f(CR, DER, TATO, ROE) menjadi Ln_MVE = f(Ln_CR, Ln_DER, Ln_TATO, Ln_ROE). Bentuk ini menyebabkan data yang bernilai negatif tidak dapat ditransformasi sehingga jumlah sampel yang valid menjadi 54 pengamatan.

Gambar 4.2

Normal Probability Plot (2) Sumber : Hasil Olahan Data oleh Penulis, 2010

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa Mean .0000000

Std. Deviation 1.27290429

Most Extreme Differences Absolute .089

Positive .065

Negative -.089

Kolmogorov-Smirnov Z .653

Asymp. Sig. (2-tailed) .788

Dari hasil pengolahan data diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0.653 dan signifikan pada 0.788. Nilai signifikasi ini lebih

besar dari 0.05, maka H0 diterima yang berarti data residual berdistribusi normal. Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi lainnya.

2. Uji Multikolonieritas

Dari data pada tabel dapat disimpulkan bahwa tidak terdapat multikolinearitas pada model karena semua nilai tolerance tidak kurang dari 0,10 dan semua nilai VIF tidak ada yang lebih besar dari 10.

3. Uji Heterokedastisitas

Pengujian heterokedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain dalam model regresi. Model regresi yang baik adalah tidak terjadi heterokedastisitas atau homokedastisitas. Uji heterokedastisitas dapat dilihat dengan grafik scatterplot. Dalam model regresi dinyatakan telah terjadi heterokedastisitas apabila titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit). Hasil pengujian dengan grafik dapat dilihat pada gambar dibawah ini.

Gambar 4.3

Dari grafik scatterplot di atas terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y dan tidak membentuk suatu pola tertentu. Sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali 2005:95). Autokorelasi sering ditemukan pada data time series karena “gangguan” pada data cenderung mempengaruhi “gangguan” data yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang terbebas dari autokorelasi.

Dari tabel diatas ditunjukkan bahwa nilai DW test yaitu sebesar 2.070. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (N) 54, dan jumlah variabel independen (k) 4, maka didapatkan nilai batas atas (du) sebesar 1.724 dan nilai batas bawah (dl) sebesar 1.414. Oleh karena itu, nilai (dw) lebih besar dari 1.724 dan lebih kecil dari 4 – 1.724 atau dapat dinyatakan bahwa 1.724 < 2.070 < 4 - 1.724 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

D. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

1. Persamaan Regresi

Tabel 4.9

Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya, model regresi dalam penelitian ini telah diubah menjadi model logaritma natural, sehingga beta dan koefisien dari penelitian ini juga dalam bentuk logaritma natural. Model regresi berdasarkan hasil analisis regresi dinyatakan dalam bentuk fungsi Ln_MVE.

Y = 27.340 + 0.370 X1 + 0.226 X2 – 0.481 X3 + 0.127 X4

Kemudian model regresi tersebut akan diinterpretasikan. 1. β0 = 27.340

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel Ln_CR, Ln_DER, Ln_TATO, Ln_ROE, (X1=X2=X3=X4=0), maka Ln_MVE adalah sebesar 27.340

2. β1 = 0.370

Koefisien regresi β1 ini menunjukkan bahwa setiap variabel Ln_CR meningkat