PENGARUH LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERCATAT DI BURSA EFEK INDONESIA PERIODE 2009-2013

Skripsi

Diajukan Untuk Memenuhi Persiaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

JULIUS GIBRATA GINTING NIM 7103210032

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ABSTRAK

Julius G Ginting, NIM 703210030. Pengaruh Leverage

Terhadap Profitabilitas

Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa Efek

Indonesia (Periode 2009-2013). Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan 2015.

Penelitian ini bertujuan untuk mengetahui dan dapat menjelaskan hubungan

leverage

terhadap profitabilitas pada perusahaan Makanan dan minuman yang

terdaftar di Bursa Efek Indonesia.

Leverage

diukur dengan

debt to asset ratio

(DAR)

dan

debt to equity ratio

(DER) dan profitabilitas diukur dengan menggunakan

return

on asset

(ROA),

return on equity

(ROE) dan

gross profit margin

(GPM). Populasi

dalam penelitian ini sebanyak enam belas (16) perusahaan yang terdaftar di BEI.

Metode pengambilan sampel yang digunakan adalah

purposive sampling

dan

sampel dalam penelitian ini berjumlah empat belas (14) perusahaan. Jenis data yang

digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs resmi

BEI dengan tahun pengamatan 2009-2013. Data dalam penelitian ini telah diuji

terlebih dahulu dengan uji asumsi klasik yaitu normalitas dan linieritas data. Analisis

data dalam penelitian ini menggunakan analisis jalur.

Hasil penelitian ini, menyatakan

debt to asste ratio

(DAR) berhubungan

negatif dan tidak signifikan terhadap profitabilitas pada perusahaan Makanan dan

Minuman yang terdaftar di BEI dan

debt to equity ratio

(DER) berhubungan positif

dan signifikan terhadap profitabilitas pada perusahaan makanan dan Minuman yang

terdaftar di BEI.

ABSTRACT

Julius G Ginting, NIM 703210030. Leverage Effect To Profitability In

Food And Beverage Company Listed on the Stock Exchange (period 2009-2013).

Thesis Department of Management, Faculty of Economics, University of Medan

in 2015.

This study aims to identify and be able to explain the effect of leverage on

profitability in Food and beverage companies listed in Indonesia Stock Exchange.

Leverage is measured by debt-to-asset ratio (DAR) and the debt-to-equity ratio

(DER) and profitability measured using return on assets (ROA), return on equity

(ROE) and the gross profit margin (GPM). The population in this study as many as

sixteen (16) companies listed on the Stock Exchange.

The sampling method used is purposive sampling and the sample in this

study amounted to fourteen (14) companies. Data used in this research is secondary

data obtained from the official website of the Stock Exchange by year observations

from 2009 to 2013. The data in this study have been tested prior to the classical

assumption of normality test and linearity data. Analysis of the data in this study

using path analysis.

The results of this study, stated debt to asste ratio (DAR), and no significant

negative effect on profitability in Food and Beverage companies listed on the Stock

Exchange and the debt-to-equity ratio (DER) positive and significant impact on

profitability in the company of food and drinks listed in IDX.

DAFTAR ISI

Lembar Persetujuan

Abstrak ... i

Abstact ... ii

Kata Pengantar ... iii

Daftar Isi ... vi

Daftar Table ... xi

Daftar Gambar ... xiii

Daftar Grafik ... xiv

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang Masalah ... 1

1.2

Identifikasi Masalah... 6

1.3

Pembatasan Masalah ... 6

1.4

Perumusan Masalah ... 7

1.5

Tujuan Penelitian ... 7

1.6

Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

2.1.

Pengertian ... 9

2.1.1.

Profitabilitas ... 9

2.1.1.1

Rasio Profitabilitas ... 10

2.1.1.2

Manfaat Rasio Profitabilitas ... 14

2.1.2.

Leverage ... 15

2.1.2.2

Pengukuran leverage ... 19

2.1.2.3

Manfaat pengukuran leverage ... 22

2.2.

Penelitian Yang Relevan... 23

2.3.

Kerangka Berpikir ... 25

2.4.

Hipotesis ... 27

BAB III METODE PENELITIAN ... 28

3.1

Lokasi Penelitian dan Waktu Penelitian ... 28

3.2

Populasi dan Sampel ... 28

3.2.1

Populasi ... 28

3.2.2

Sampel ... 28

3.3

Jenis dan Sumber Data... 29

3.4

Variabel Penelitian dan Defenisi Operasional ... 29

3.4.1.

Variabel Penelitian ... 29

3.4.2.

Defenisi Operasional ... 30

3.5

Teknik Analisis Data ... 32

3.5.1.

Uji Asumsi Klasik ... 32

3.5.2.

Analisis korelasi kanonikal ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1.

Deskripsi Perusahaan Sampel ... 36

4.2.

Keadaan Umum Perusahaan Sampel ... 37

4.2.1.

Deskripsi Total Asset Perusahaan Sampel ... 37

4.2.2.

Deskripsi Total Hutang Perusahaan Sampel ... 39

4.3.

Deskripsi Data Variable Penelitian ... 42

4.3.1.

Deskripsi Perkembangan Data

Debt To Equity Ratio

(DER) ... 42

4.3.2.

Deskripsi Perkembangan Data

Debt To Asset Ratio

(DAR) ... 44

4.3.3.

Deskripsi Perkembangan Data

Return On Asset

(ROA) ... 46

4.3.4.

Deskripsi Perkembangan Data

Return On Equity

(ROE) ... 47

4.3.5.

Deskripsi Perkembangan Data

Gross Profit Margin

(GPM) ... 49

4.4.

Analisis Data ... 50

4.4.1.

Uji asumsi klasik ... 50

4.4.1.1.

Uji normalitas ... 51

4.4.1.2.

Uji linearitas ... 53

4.4.2.

Hasil Uji Analisis ... 55

4.4.2.1.

Korelasi Kanonik ... 55

4.4.2.2.

Pengujian secara kelompok ... 56

4.4.2.3.

Interpretasi kanonikal variates ... 56

4.4.2.4.

Uji Parsial ... 59

4.4.2.5.

Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN ... 63

5.1.

Kesimpulan ... 63

DAFTAR TABEL

Tabel 4.1 Perusahaan Makanan Dan Minuman ... 36

Tabel 4.2 Deskripsi Perkembangan Total Aset Perusahaan Sampel... 38

Tabel 4.3 Deskripsi Perkembangan Total Hutang Perusahaan Sampel ... 39

Tabel 4.4 Deskripsi Perkembangan Total Laba Bersih Perusahaan Sampel ... 41

Tabel 4.5 Deskripsi Perkembangan

DER

Perusahaan Sampel... 42

Tabel 4.6 Deskripsi Perkembangan DAR Sampel ... 44

Tabel 4.7 Deskripsi Perkembangan ROA Perusahaan Sampel ... 46

Tabel 4.8 Deskripsi Perkembangan ROE Perusahaan Sampel ... 47

Tabel 4.9 Deskripsi Perkembangan GMP Perusahaan Sampel ... 49

Table 4.10 One-Sample Kolmogorov-Smirnov Test ... 51

Table 4.11 Linearitas DAR Dan ROA ... 54

Table 4.12 Linearitas DER dan ROA ... 54

Tabel 4.13

Eigenvalues and Canonical Correlation... 56

Tabel 4.14.

Analysis of Variance

... 57

Tabel 4.15 Hasil perhitungan kanonikal weights untuk dependen variat ... 58

Tabel 4.16 Hasil perhitungan kanonikal loading untuk dependen variat ... 58

DAFTAR GRAFIK

Grafik 1.1: Grafik pencapaian profitabilitas Industri Makanan dan

Minuman Yang terdaftar di BEI tahun 2009-2013 ... 2

Grafik 1.2: Penggunaan DER pada perusahaan makanan dan

minuman yang terdaftar di BEI tahun 2009-2013... 4

Grafik 1.3 :Penggunaan DAR (pada perusahaan makanan dan

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada hakekatnya tujuan suatu perusahaan adalah untuk mengoptimalkan keuntungan atau laba. Maksudnya ialah perusahaan harus mampu memenuhi kebutuhan operasional dan kewajibannya kepada kreditur dan para pemilik modal sehingga perusahaan dapat menjalankan aktivitas perusahaan dengan baik.

Keberhasilan perusahaan dalam pencapaian laba dapat dilihat dari pencapaian profitabilitas perusahaan tersebut. “Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan” (Sudarmaji, 2007). Dengan baiknya profitabilitas yang dimiliki perusahaan akan menunjukkan bahwa perusahaan tersebut sudah dapat mencapai tujuannya. Pengukuraran profitabilitas ini dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Perusahaan industri makanan dan minuman adalah perusahaan subsektor perusahaan manufaktur yang bergerak di bidang pengolahan makanan dan minuman. Perusahaan tersebut merupakan perusahaan yang menyediakan sebagian besar bahan konsumsi masyarakat. Perusahaan makanan dan minuman akan dapat menjalankan aktivitas perusahaan karena masyarakat akan selalu membutuh makanan dan minuman sebagai kebutuhan perimernya sehingga perusahaan makanan dan minman dapat menjalankan aktifitas perusahaan dengan

2

baik. Melihat keadaan tersebut perusahaan makanan dan minuman tidak akan mengalami kesulitan untuk mencapai laba yang maksimun bagi perusahaan.

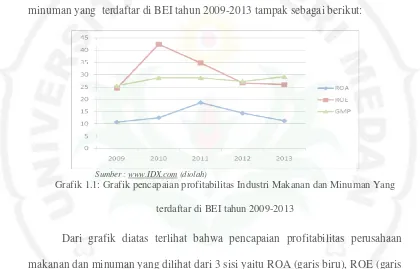

Memperhatikan profitabilitas yang dihasilkan oleh industri makanan dan minuman yang terdaftar di BEI tahun 2009-2013 tampak sebagai berikut:

Sumber : www.IDX.com (diolah)

Grafik 1.1: Grafik pencapaian profitabilitas Industri Makanan dan Minuman Yang

terdaftar di BEI tahun 2009-2013

Dari grafik diatas terlihat bahwa pencapaian profitabilitas perusahaan makanan dan minuman yang dilihat dari 3 sisi yaitu ROA (garis biru), ROE (garis merah), dan GMP (garis hijau) cenderung mengalami fluktuasi. Seperti yang digambarkan oleh garis biru (ROA), pencapaian profitabilitas perusahaan mencapai puncaknya pada tahun 2011 namun terjadi penurunan yang cukup tajam pada dua tahun berikutnya. Tidak jauh berbeda dengan garis merah (ROE) pencapaian profitabilitas perusahaan meningkat tajam pada tahun 2010 dan terjadi penurunan yang cukup signifkan pada tahun-tahun berikutnya. Namun, keadaan berbeda digambarkan oleh garis hijau (GPM). Pada garis hijau pencapaian profitabiliras perusahaan cenderung meningkat dari tahun 2009 hingga 2013.

3

adanya pendanaan yang baik maka perusahaan dapat menambah jumlah produksi dan aktiva mereka sehingga pencapaian tujuan perusahaan akan semakin mudah. Dalam hal pendanaan dana, biasanya perusahaan dihadapkan pada dua pilihan pengadaan dana, yaitu pengadaan dana yang bersumber dari modal sendiri dan bersumber dari modal asing (berupa pinjaman). Dari kedua pilihan ini tentunya perusahaan perlu memperhitungkan besar atau kecilnya biaya modal atau beban bunga yang harus ditanggung oleh perusahaan serta bagaimana pengaruhnya terhadap pencapaian tujuan perusahaan yaitu pencapaian laba atau profitabilitas perusahaan. Selain itu, dengan dana yang baik maka perusahaan dapat menambah jumlah produksi mereka sehingga pencapaian tujuan perusahaan akan semakin mudah.

Leverage dalam perusahaan dapat digunakan untuk memenuhi kebutuhan modal kerja perusahaan (Debt to Equity Ratio) dan juga dapat digunakan sebagai investasi dalam aktiva tetap perusahaan (Debt to Asset Ratio). Pilihan manajemen di dalam menggunakan leverage untuk DER maupun DAR, hal ini tentunya disesuaikan dengan kebutuhan perusahaan. Namun menggunakan leverage untuk keperluan DER maupun DAR, meskipun beban bunga tetap akan tetapi kontribusinya terhadap pencapaian laba akan berbeda.

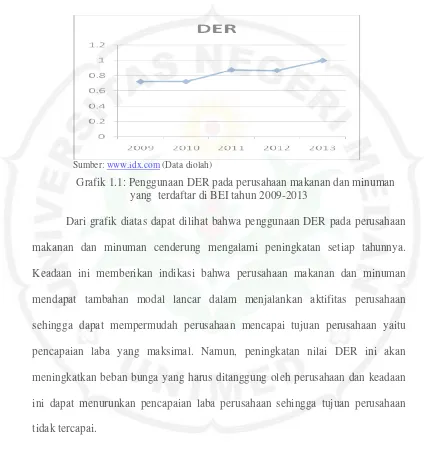

4

Sumber: www.idx.com (Data diolah)

Grafik 1.1: Penggunaan DER pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2009-2013

Dari grafik diatas dapat dilihat bahwa penggunaan DER pada perusahaan makanan dan minuman cenderung mengalami peningkatan setiap tahunnya. Keadaan ini memberikan indikasi bahwa perusahaan makanan dan minuman mendapat tambahan modal lancar dalam menjalankan aktifitas perusahaan sehingga dapat mempermudah perusahaan mencapai tujuan perusahaan yaitu pencapaian laba yang maksimal. Namun, peningkatan nilai DER ini akan meningkatkan beban bunga yang harus ditanggung oleh perusahaan dan keadaan ini dapat menurunkan pencapaian laba perusahaan sehingga tujuan perusahaan tidak tercapai.

5

Memperhatikan perkembangan nilai DAR perusahaan makanan dan minuman pada tahun 2009 sampai 2013 digambarkan pada grafik berikut:

Sumber: www.idx.com (diolah)

Grafik 1.2: : Penggunaan DAR (Debt To Asset Ratio) pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2009-2013

Graafik diatas dapat mengindikasikan bahwa nilai DAR pada perusahaan makanan dan minuman cenderung berfluktuasi. Terjadinya peningkatan nilai DAR pada tahun 2012-2013 memberikan indikasi bahwa ada peningkatan penggunaan aktiva yang dibiayai oleh hutang. Dengan peningkatan nilai DAR ini maka perusahaan harus menanggung beban bunga yang semakin meningkat terhadap aktiva yang digunakan perusahaan sehingga dapat mempengaruhi pencapaian tujuan perusahaan.

6

1.2 Identifikasi Masalah

Melihat banyaknya faktor yang dapat mempengaruhi tingkat profitabilitas suatu perusahaan maka penulis memutuskan untuk mengidentifikasi masalah dari beberapa faktor yang ada yaitu :

1. Bagaimana pengaruh DAR (Debt To Asset Ratio) terhadap tingkat profitabilitas (ROA, ROE dan GMP) pada perusahaan makanan dan minuman yang go publik di Bursa Efek Indonesia periode 2009-2013? 2. Bagaimana pengaruh DER (Debt To Equty Ratio) terhadap tingkat

profitabilitas (ROA, ROE dan GMP) pada perusahaan makanan dan minuman yang go publik di Bursa Efek Indonesia periode 2009-2013? 3. Bagaimana pengaruh DER dan DAR terhadap tingkat profitabilitas (ROA,

ROE dan GMP) perusahaan makanan dan minuman yang go public di bursa efek Indonesia periode 2009-2013?

1.3 Pembatasan Masalah

7

1.4 Perumusan Masalah

Berdasarkan pembatasan masalah maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah ada pengaruh langsung DAR terhadap profitabilitas pada perusahaan makanan dan minumanyang terdaftar di Bursa Efek Indonesia periode 2009-2013?

2. Apakah ada pengaruh langsung DER terhadap profitabilitas pada perusahaan makanan dan minumanyang terdaftar di Bursa Efek Indonesia periode 2009-2013?

3. Apakah ada pengaruh parsial DER dan DAR terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesai Periode 2009-2013?

1.5 Tujuan Penelitian

8

1.6 Manfaat Penelitian

Adapun manfaat dari penelitian ini yang diharapkan dapat berguna bagi penulis, bagi perusahaan, bagi Universitas Negeri Medan dan bagi pihak lain yang dijelaskan sebagai berikut:

1. Bagi Peneliti

Untuk menambah pengetahuan dan wawasan bagaimana pengaruh Laverage Terhadap Profitabilitas Perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan informasi untuk mengambil kebijakan manajemen perusahaan dalam penggunaan leverage baik dilihat melalui DAR atau DER dalam meningkatkan keuntungan bagi perusahaan.

3. Bagi Universitas Negeri Medan

Sebagai tambahan literatur kepustakaan bidang penelitian mengenai Pengaruh Laverage (DER dan DAR) Terhadap Profitabilitas Perusahaan. 4. Bagi Pihak Lain

63

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil dari pengolahan data yang telah dikemukakan pada bab sebelumnya maka dapat ditarik kwsimpulan:

1. DER memiliki pengaruh positif terhadap ROA. jika DER meningkat, maka ROA akan meningkat sebesar 0,45622. DAR berpengaruh negative terhadap ROA. Jika DAR meningkat maka ROA akan turun sebesar 0,124.

2. DER berpengaruh positif terhadap ROE. Jika DER meningkat, maka ROE akan meningkat sebesar 0,2159. DAR berpengaruh negative terhadap ROE. Jika DAR meningkat maka ROE akan turun sebesar 0,0321.

3. DER berpengaruh positif terhadap GPM. Jika DER meningkat, maka GPM akan meningkat sebesar 0,4391. DAR berpengaruh negative terhadap GPM. Jika DAR meningkat maka GPM akan turun sebesar 0,1224.

64

perusahaan sektor makanan dan minuman. Hal ini terjadi karena perusahaan makanan dan minuman merupakan perusahaan yang mengutamakan hasil produksi mereka dalam menjalankan aktifitas perusahaan. Tambahan aktiva akan menyebabkan penggunaan aktiva pada perusahaan makanann dan minuman tidak evisien sehingga akan berdampak buruk pada pencapaian perusahaan. Fenomena yang terjadi pada perusahaan makanan dan minuman selama periode penelitian tahun 2009-2013 bahwa penggunaan leverage dalam keadaan tidak sehat, yang menandakan perusahaan tidak mengelola leveragenya dengan baik sehingga profitabilitas yang dicapai tidak optimum.

5.2Saran

1. Bagi perusahaan perlu mempertimbangkan penempatan hutang yang baik apahan digunakan untuk modal kerja perusahaan atau untuk menambah asset perusahaan karena apabila penempatan hutang yang kurang baik terjadi akan sangat mempengaruhi pencapaian profitabilitas perusahaan. 2. Bagi perusahaan makanan dan minuman hendaknya lebih mengutamakan

penggunaan hutang untuk modal kerja perusahaan daripada menambah asset perusahaan karena pada perusahaan makanan dan minuman apabila modal usaha perusahaan bertambah dapat meningkatkan pencapaian profitabilitas, walaupun kecil tetapi akan sangat membantu perusahaan. 3. Bagi peneliti selanjutnya, peneliti dapat menambahkan variabel lain yang

DAFTAR PUSTAKA

Agnes, Sawir. 2005.

Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan.

Jakarta: PT Gramedia Pustaka

Aminatuzzahra. 2010.

Analisis pengaruh Current Ratio (CR), Debt to Equity Ratio

(DER), Total Asset Trunover (TAT), dan Net Profit Margin (NPM) terhadap

Return on Equity (ROE) Pada Perusahaan Manufaktur Go–Public di BEI

Periode 2005-2009).

Jurnal. Diakses Pada: 01 April 2014 Jam 10.45

Arthur J

Keown

, et al.

2001

.

Dasar-dasar Manajemen Keuangan

, Edisi ke-7. Jakarta:

Salemba Empat

Bambang, Riyanto. 2001.

Manajemen Keuangan Teori & Aplikasi

.

Yogyakarta:

BPFE

Brigham, Eugene F. dan Houston, Joel F. 2006.

Dasar-Dasar Manajemen Keuangan,

Edisi kesepuluh.

Jakarta: Salemba Empat

Darsono dan Ashari. 2005.

Pedoman Praktis Memahami Laporan Keuangan

.

Yogyakarta: Andi

Djarwanto.

2004

. Pokok-pokok Analisa Laporan Keuangan.

Yogyakarta: BPFE

Hanafi, Mamduh M dan Halim, Abdul. 1996.

Analisis Laporan Keuangan, Edisi

Pertama

. Yogyakarta: UPP AMP YKPN

Harahap

, Sofyan Syafri. 2013.

Analisis Kritis Atas Laporan Keuangan

. Jakarta:

Rajawali Pers

Herdiani, Tiara. Darminto, dan Endang NP. 2012.

Pengaruh Financial Leverage

Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa

Efek Indonesia Periode 2009-2011

. Jurnal. Diakses Pada : 02 Oktober 2013

Jam 20.25.

Husnan, Suad. 1998.

Manajemen Keuangan (Teori dan Penerapan) Edisi Keempat

.

Yogyakarta: BPFE

Di Bursa Efek Indonesia Periode Tahun 2004-2006.

Tesis. Universitas

Diponegoro: Semarang

Ivana, Prida. 2012. Analisis Pengaruh Leverage, Intensitas Modal, Ukuran Perusahaan

Terhadap Profitabilitas Perusahaan. Skripsi. Universitas Negeri Medan

Kasmir. 2012.

Analisis Laporan Keuangan

. Jakarta: Rajawali Pers

Kusuma, Hadri. 2010. Pengaruh

Size Perusahaan Dan Profitibilitas: Kajian Empiris

Terhadap Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta oleh

Hadri Kusuma

. Jurnal. Diakses pada : 09

Laporan Keuangan Perusahaan.

www.idx.co.id

Sartono, A. 2001.

Manajemen Keuangan Teori dan Aplikasi Edisi Keempat

.

Yogyakarta: BPFE

Susan Irawati. 2006.

Manajemen Keuangan

. Bandung: Pustaka

Syamsuddin, Lukman. 2001.

Manajemen Keuangan Perusahaan (Konsep Aplikasi

Dalam: Perencanaan, Pengawasan, Pengambilan Keputusan).

Jakarta: Raja

Grafindo Persada