ALOKASI PENYALURAN DANA PEMBIAYAAN PADA UKM

OLEH BANK RAKYAT INDONESIA (BRI) SYARIAH

CABANG TANGERANG

Skripsi

Diajukan untuk memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

A. Fauzan

NIM: 10204612576KONSENTRASI PERBANKAN SYARIAH

JURUSAN MUAMALAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang digunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan jiblakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 13 Februari 2009 M. 17 Shafar 1430 H.

ALOKASI PENYALURAN DANA PEMBIAYAAN PADA UKM

OLEH BANK RAKYAT INDONESIA (BRI) SYARIAH

CABANG TANGERANG

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SE.I)

Oleh :

A. Fauzan

NIM: 10204612576Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. H. Hasanudin AF, MA H. Martono, SE, MM NIP. 150 210 422

KONSENTRASI PERBANKAN SYARIAH

JURUSAN MUAMALAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Alokasi Penyaluran Dana Pembiayaan Pada UKM Oleh BRI Syariah Cabang Tangerang telah diujikan dalam sidang munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 21 Februari 2009. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Mumalat Konsentrasi Perbankan Syariah.

Jakarta, 13 Februari 2009 M. 17 Shafar 1430 H. Mengesahkan

Dekan Fakultas Syariah dan Hukum

Prof. Dr.H. Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

PANITIA UJIAN MUNAQASAH

1. Ketua : Dr. Euis Amalia. M.Ag (...)

NIP. 150 282 631

2. Sekretaris : Ah. Azharudin Lathif, M.Ag,M.H (...)

NIP. 150 318 308

3. Pembimbing I : Prof. Dr. H. Hasanudin AF, M.A (...)

NIP. 150 210 422

4. Pembimbing II: H. Martono, SE, MM (...)

5. Penguji I : Dr. Euis Amalia. M.Ag (...)

NIP. 150 282 631

6. Penguji II : Dr. H. Fuad Thohari. MA. (...)

KATA PENGANTAR

Alhamdulillah, tiada kata yang pantas untuk diucapkan selain rasa syukur penulis kehadirat Allah SWT, Dialah sumber tertinggi spirit, optimisme, dan energi bagi penulis sehingga skripsi ini terselesaikan meskipun melalui proses yang dalam pengalaman pribadi peneliti.

Shalawat dan salam semoga senantiasa tercurah kepada baginda Rasulullah SAW yang telah mengantarkan manusia dari zaman kegelapan menuju zaman yang penuh dengan ilmu pengetahuan. Para sahabat dan keluarganya beliau yang telah memperjuangkan agama Allah SWT dalam berbagai gelombang kehidupan, hingga berakhir dengan kemenangan dan kejayaan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan sebagaimana yang diharapkan. Walaupun waktu, tenaga, dan pikiran telah diperjuangkan dengan segala keterbatasan kemampuan yang penulis miliki, demi terselesaikannya skripsi ini agar bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Penulis sangat berterima kasih kepada berbagai pihak yang telah membantu penulis sehingga dapat menyelesaikan penyusunan skripsi ini sebagai salah satu syarat untuk mencapai gelar sarjana hukum Islam. Oleh karena itu, penulis menghaturkan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada:

semua bantuan yang tiada habisnya kepada penulis. Dengan bangga penulis persembahkan skripsi ini sebagai bukti tanggung jawab penulis merinci jasa dan kebaikan beliau berdua. “ Semoga Allah selalu menyertai dalam setiap langkah beliau”.

2. Prof. Dr. Drs. H. Amin Suma, SH, MA.MM. Selaku Dekan Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Dr. Euis Amalia, M.Ag. selaku ketua Jurusan Muamalat dan Bapak Ah. Azharudin Lathif, M.Ag,M.H. selaku sekretaris Jurusan Mualat yang selalu memberikan kemudahan demi lancarnya dan terselesaikannya skripsi ini.

4. Bpk Prof .Dr.H.Hasanudin AF, MA selaku pembimbing I dan Bapak H.Martono. SE. MM, selaku pembimbing II. Terima kasih atas kebaikan dan kesabaranya dalam membimbing penulis, semoga waktu, tenaga dan pikiran yang tersita untuk membimbing penulis selalu dicatat sebagai amal ibadah.

5. Dr. H. Mujar Ibnu Syarif, M.Ag. Selaku pembantu Dekan Fakultas Syari’ah dan Hukum.

6. Para dosen dan staf karyawan Fakultas Syari’ah dan Hukum yang telah membantu memberi kemudahan dan kelancaran dalam penyusunan skripsi.

berpartisipasi dengan meluangkan waktunya dalam proses wawancara. Semoga Allah memberikan yang terbaik bagi kalian.

8. Kakakku Faizah, perjuanganmu selalu menginspirasiku, dan ponakanku Nabil yang lucu. Adikku Atiyatur Rahmah yang selalu menyemangatkan disaat lelahku, serta saudara-saudara dari Pamekasan.

9. Saudaraku yang disana, Istiyanatur Rahmah dan Laikatul Maghfirah (Lilik), berkat kalian pula skripsi ini bisa diselesaikan, yang selalu mendorongku

10.Semua teman-teman Fakultas Syari’ah dan Hukum Angkatan 2002, khususnya temen-temen kelas PS, terima kasih atas senyuman hangatnya dan kebaikan serta semangat kalian yang selalu diberikan kepada penulis 11.Seseorang yang selalu berusaha mengisi sepiku, datang dan pergi yang

setia dan hangat menemani dalam penatku kaulah bidadari itu.

12.Semu teman-teman seperjuangan, Abdul Manan Rifa, Anis Fauzan, Maimun Rawi, Imam Musthafa, Mahalli, Siti Homsiah, Umi Hasyim. Kawan-kawan FORMAD, PMII, Bina Usaha Muda Indonesia (BUMINDO), Barisan Oposisi Rakyat (BOR), GERAK BLBI. Para Bung yang tidak bisa saya sebutkan satu persatu, terima kasih telah membantu penulis dalam menyelesaikan skripsi ini, kalian adalah bagian terhangat dalam hidupka.

penulis berserah diri dan memohon ridhanya dalam menggapai masa depan yang cerah. Amin

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dari sistematika bahasa maupun dari segi materi yang terkandung. Atas dasar ini, komentar, saran, dan kritik konstruktif dari pembaca sangat penulis harapkan. Semoga skripsi ini dapat membuka cakrawala yang lebih luas bagi pembaca sekalian dan semoga bermanfaat bagi kita semua.

Jakarta, 13 Februari 2009 M. 17 Shafar 1430 H.

Penulis

DAFTAR ISI

HALAMAN JUDUL ... PERSETUJUAN PEMBIMBING ... PENGESAHAN TIM PENGUJI ... KATA PENGANTAR ... DAFTAR ISI ...

BAB I : PENDAHULUAN

A. Latar Belakang Masalah ... 0

B. Pembatasan dan Perumusan Masalah ... 0

C. Tujuan dan Manfaat Penelitian ... 0

D. Tinjauan Pustaka ... 0

E. Metode Penelitian ... 00

F. Sistematika Penulisan ... 00

BAB II : TINJAUAN TEORITIS TENTANG ALOKASI DANA PEMBIAYAAN DALAM PERBANKAN SYARIAH A. Pengertian Pembiayaan ... 00

B. Macam-macam Pembiayaan ... 00

C. Fungsi dan Tujuan Pembiayaan ... 00

D. Prosedur Umum untuk Memperoleh Pembiayaan ... 00

BAB III : PROFIL BRI SYARIAH CABANG TANGERANG A. Sejarah Singkat ... 00

B. Visi, Misi dan Tujuan ... 00

C. Struktur Organisasi ... 00

PADA UKM OLEH BRI SYARIAH

A. Peluang dan Kendala Pengembangan Perbankan Syari’ah

di Indonesia ... 00 B. Kebijakan Bank Berkenaan dengan Alokasi Dana

Pembiayaan Pada UKM ... 00 C. Prosedur Umum Proses Penyaluran Alokasi Dana Pembiayaan

Pada UKM di BRI Syariah ... 00 D. Analisa SWOT dan Strateginya Dalam Alokasi Penyaluran Dana

Pembiayaan Guna Peningkatan Jumlah dan Mutu UKM ... 00

BAB V : PENUTUP

A. Kesimpulan ... 00 B. Saran-saran ... 00

DAFTAR PUSTAKA ... 00

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di tengah krisis sistem ekonomi kontemporer yang menurut sebagian ahli ekonomi bebas nilai, yakni paham kapitalis dan sosialis,1 Islam diyakini dapat menjadi alternatif sistem ekonomi yang penuh dan lengkap memuat nilai moral kehidupan. Dalam aktivitas ekonomi nilai-nilai moral Islam ini sudah semestinya ikut mewarnai pelaku ekonomi. Filsafat ekonomi Islam berbeda dengan filsafat ekonomi kapitalis maupun sosialis. Ekonomi Islam berdasarkan pada tauhid (Q.S. al-Zumar, 38).2 Nilai moral asumtif tersebut semestinya diyakini sebagai kebenaran mutlak, tidak meragukan dan menjadikan petunjuk atau pedoman kehidupan ekonomi bagi umat Islam.

Sebagaimana kita ketahui, bahwa masalah ekonomi merupakan masalah yang dinamis yang senantiasa maju dan berkembang sesuai dengan perkembangan zaman. Seiring dengan itu, muncullah teori-teori dan lembaga ekonomi yang terkesan tidak sesuai dengan semangat nilai-nilai ajaran Islam.

Ulama terkemuka Yusuf Qardhawi, dalam pendapatnya menyatakan bahwa ada empat sendi utama dalam ekonomi dan mu’amalah Islam. Keempat sendi itu adalah pertama ketuhanan, kedua etika, ketiga kemanusiaan, keempat

1

M. Umer Chapra, The Future Of Economi: An Islamic Perspective, terjemahan Amdar Amir et.al, (Jakarta: Syari’ah Economi and Banking Institute, 2001), h. 19.

2

sikap Pertengahan.3 Dari empat sendi utama tersebut merupakan ciri khas ekonomi Islam, bahkan dalam realita merupakan milik bersama umat Islam dan tampak dalam segala hal yang berbentuk Islami.

Seiring dengan perkembangan zaman dan peradaban manusia yang semakin maju muncul berbagai institusi-institusi komersial modern yang bergerak di bidang finansial. Salah satu institusi tersebut adalah bank. Dalam sistem perekonomian saat ini, bank memiliki peran yang menentukan dalam mengalokasikan sumber-sumber keuangan yang tersedia dalam masyarakat.4

Meskipun banyak kemudahan yang diperoleh dengan keberhasilan bank, tetapi muncul keraguan di kalangan umat Islam terhadap prinsip-prinsip yang digunakan oleh lembaga tersebut (konvensional) dalam menjalankan usahanya, yaitu sistem bunga yang selalu diidentikkan dengan riba yang jelas diharamkan oleh syari’at Islam.

Dengan didasarkan pada pemahaman bahwa bunga bank ditimbulkan dari transaksi simpan-pinjam di bank konvensional adalah riba, muncul gagasan untuk mendirikan bank berbasis syari’ah untuk dunia Islam. Gagasan ini dibahas secara resmi untuk pertama kalinya di Karachi, Desember 1970, ketika para menteri luar negeri Organisasi Islam (OKI) mengadakan konfrensi.5 Di Indonesia, prakarsa untuk mendirikan bank Islam dilakukan

3

Zainal Arifin, Norma dan Etika Ekonomi Islam (Jakarta: Gema Insani Press, 1997), h. 29.

4

Asep Suhendi, Bank Islam (Bandung: Pustaka, 1984), h. 58. 5

pada tahun 1990, yaitu melalui loka karya pada tanggal 18 sampai dengan 20 Agustus 1990 di Cisarua Bagor Jawa Barat.

Pada era pasca reformasi, pergerakan perbankan syari’ah semakin luas. Hal ini disebabkan berlakunya Undang-undang No. 10 Tahun 1998 yang lebih memperjelas payung hukumnya serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh Bank Syari’ah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka unit-unit syari’ah.

Dengan adanya peluang tersebut, maka sistem syari’ah ini disambut antusias oleh masyarakat perbankan. Sejumlah bank mulai bermunculan, salah satu bank yang baru-baru ini membuka unit usaha syari’ah adalah Bank Rakyat Indonesia (BRI). Bank milik pemerintah ini sangat konsisten terhadap kemajuan Usaha Kecil Menengah (UKM) dalam memperkuat permodalan yang kemudian disebut juga dengan Kredit Usaha Mikro.

Karena kedekatan pada usaha mikro, maka Bank Rakyat Indonesia disebut juga dengan Bank Ritel.6 Sedangkan Unit Usaha Syari’ah yang baru dibentuk sama halnya dengan induknya (BRI Konvensional) yang juga fokus pada sektor Usaha Kecil Menengah.

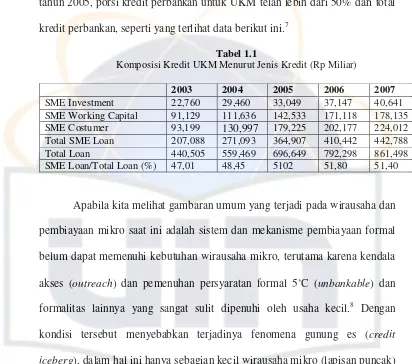

Sektor usaha mikro saat ini mempunyai peranan penting dalam memajukan perekonomian Indonesia, kontribusi wirausaha terhadap perekonomian cukup signifikan terutama dalam penyerapan tenaga kerja. Dari data UKM dapat diketahui bahwa sejak tahun 2003, pertumbuhan kredit UKM

6

selalu di atas pertumbuhan kredit secara total walaupun di bulan Juni 2007, pertunbuhan kredit UKM mulai menurun kembali. Namun demikian, sejak tahun 2005, porsi kredit perbankan untuk UKM telah lebih dari 50% dari total kredit perbankan, seperti yang terlihat data berikut ini.7

Tabel 1.1

Komposisi Kredit UKM Menurut Jenis Kredit (Rp Miliar)

2003 2004 2005 2006 2007

SME Investment 22,760 29,460 33,049 37,147 40,641

SME Working Capital 91,129 111,636 142,533 171,118 178,135

SME Costumer 93,199 130,997 179,225 202,177 224,012

Total SME Loan 207,088 271,093 364,907 410,442 442,788

Total Loan 440,505 559,469 696,649 792,298 861,498

SME Loan/Total Loan (%) 47,01 48,45 5102 51,80 51,40

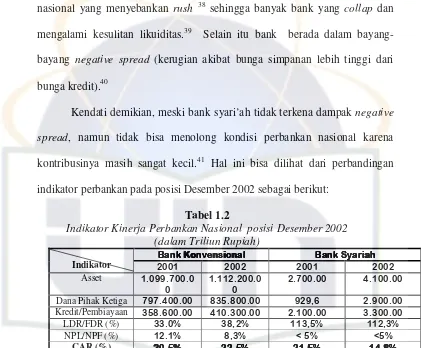

Apabila kita melihat gambaran umum yang terjadi pada wirausaha dan pembiayaan mikro saat ini adalah sistem dan mekanisme pembiayaan formal belum dapat memenuhi kebutuhan wirausaha mikro, terutama karena kendala akses (outreach) dan pemenuhan persyaratan formal 5’C (unbankable) dan formalitas lainnya yang sangat sulit dipenuhi oleh usaha kecil.8 Dengan kondisi tersebut menyebabkan terjadinya fenomena gunung es (credit iceberg), dalam hal ini hanya sebagian kecil wirausaha mikro (lapisan puncak) yang dapat mengakses pembiayaan, sebaliknya lapisan bawahnya belum

7

Sulaiman A. Arianto, Direktur UKM BRI, Strategi Pemasaran Syariah dalam memajukan UKM, Makalah Seminar Masyarakat Ekonomi Syariah (Jakarta 26 September 2007).

8

tergarap secara sistematis dan berkelajutan.9 Bagaimana dengan BRI Syari’ah sendiri yang salah satu misinya menguatkan permodalan Usaha Kecil?

Banyak hal yang dilakukan BRI Unit Usaha Syari’ah dalam memajukan Usaha Mikro, dengan produk-produk pembiayaan yang variatif. Di antara produk pembiayaan itu adalah Musyarakah, Ijarah dan yang lagi

ngetren saat ini adalah Murabahah. Produk ini jarang diterapkan karena memiliki high risk bagi Mudharib maupun Shahibul Maal. Untuk lebih mendekatkan diri kepada masyarakat, BRI Syari’ah membuka Office Chanelling (transaksi di BRI Konvensional dengan sistem accounting terpisah) karena dengan begitu nasabah akan semakin mudah mengakses transaksi perbankan syari’ah.10

Bila dilihat dari sisi teknik prosedur nampaknya tidak terlalu sulit untuk mentransformasikan pola pembiayaan konvensional ke pola syari’ah, karena BRI sendiri memang basisnya pendanaan usaha kecil, tetapi pada aplikasi yang lebih jauh maka akan nampak beberapa kendala yang memerlukan penanganan lebih serius dan lebih intensif melalui analisa SWOT, sehingga pembiayaan kepada usaha kecil dengan pola syari’ah bisa memudahkan, menguntungkan dan memberi manfaat kepada Mudharib atau

Shahibul Maal.

Mengingat betapa pentingnya efektifitas pembiayaan yang dilakukan oleh bank syari’ah, tentunya berakibat langsung pada income statement.

9

M. Nazirwan, Pembiayaan Wirausaha Mikro Yang Aman dan Menguntungkan, Makalah Seminar Nasional dengan Tema Pembiayaan Usaha Mikro, Kecil dan Koperasi: Problem dan Solusinya, (Jakarta: BRI, 2006), h.2.

10

Artinya, apabila bank tidak mampu menyalurkan pembiayaannya sementara dana Shahibul Maal yang terhimpun terus bertambah, sehingga margin bagi hasil tidak akan bertambah pula. Dengan seperti itu maka akan berdampak terjadinya penurunan jumlah dana pihak ketiga yang kemudian menandakan berkurangnya kepercayaan Investor terhadap Bank Rakyat Indonesia (BRI) Syari’ah.

Dari uraian di atas jelas bahwa demi mempertahankan jumlah pendapatan bagi hasil, maka pengelolaan pembiayaan harus dilakukan dengan sebaik-baiknya. Di satu sisi juga untuk menjaga brand image bahwa BRI Unit Usaha Syari’ah sama dengan induknya yang identik dengan Usaha Mikro dalam penguatan modal.

Dengan landasan tersebut, maka Usaha Kecil Menengan adalah sebuah komponen ekonomi yang sangatlah penting keberadaannya dalam suatu wilayah. Salah satu contoh adalah Kabupaten Tangerang yang merupakan kabupaten daerah industri. Dari data yang diperoleh oleh SIPUK Bank Indonesia, bahwa kabupaten Tangerang penyumbang terbesar PRDB, tercatat 27,31% atau 23,99 Triliun yang dihasilkan Kabupaten Tangerang yang meliputi sektor Industri Pengolahan sebesar 51,08 %, di ikuti sektor perdaganagan sebesar 24,04 % dan angkutan dan komunikasi 9,82 %.

DANA PEMBIAYAAN PADA UKM OLEH BANK RAKYAT

INDONESIA SYARI’AH CABANG TANGERANG.”

B. Perumusan dan Pembatasan Masalah

Bertolak dari latar belakang tersebut, tentunya akan sangat luas jika masalah tersebut dibahas secara keseluruhan dalam penulisan skripsi ini, maka penulis menganggap perlu untuk menyajikan penulisan ini dengan dibatasi pada sekitar analisa alokasi penyaluran dana pembiayaan yang dilakukan oleh Bank Rakyat Indonesia Unit Usaha Syari’ah pada UKM. Adapun rumusan-rumusan masalah yang akan penulis sajikan antara lain :

1. Bagaimana aplikasi dan kebijakan Bank Rakyat Indonesia berkenaan dengan alokasi dana pembiayaan pada UKM ?

2. Bagaimana prosedur umum proses penyaluran alokasi dana pembiayaan pada UKM di BRI Syari’ah ?

3. Bagaimana penganalisaan alokasi pembiayaan oleh Bank Rakyat Indonesia Syariah pada UKM ?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan di atas, maka ada beberapa tujuan yang ingin dicapai dari hasil penelitian ini di antara lain :

1. Untuk mengetahui bagaimana prosedur umum untuk pemperoleh pembiayaan pada UKM.

3. Mampu menganalisa dan mengevaluasi berdasarkan analisa SWOT dan strateginya untuk proses penyaluran dalam peningkatan modal UKM.

Adapun manfaat yang dapat diambil dari penelitian ini adalah:

1. Bagi masyarakat umum, muslim maupun non-muslim yang belum mengetahui operasional perbankan syari’ah, khususnya teori penyaluran dana pembiayaan pada BRI Syari’ah dan kiranya penelitian ini dapat dijadikan sumber acuan.

2. Demikian juga untuk memberikan informasi dan kontribusi bagi semua kalangan, tokoh masyarakat atau ulama, praktisi, akademisi, institusi pendidikan Islam dan masyarakat muslim pada umumnya tentang konsep perbankan syari’ah atau ekonomi Islam.

3. Secara praktik, penelitian ini dapat menambah kepercayaan masyarakat, dalam transaksi perbankan syari’ah untuk memperoleh pembiayaan sehingga UKM yang butuh pendanaan tidak perlu takut untuk mengajukan permohonan pada BRI Syari’ah.

D. Tinjauan Pustaka

Bank BRI terutama BRI Syari’ah sebagai salah satu lembaga perbankan syari’ah baru yang mengkonsentrasikan bisnisnya pada pembiayaan ritel dan mikro, bila dilihat dari sisi teknik prosedur nampaknya tidak terlalu sulit untuk mentransformasi pola pembiayaan konvensional ke pola syari’ah. Sebab, BRI memang basisnya UKM. Tetapi pada aplikasi yang lebih jauh, akan nampak beberapa kendala yang memerlukan penanganan yang lebih serius dan intensif melalui analisa SWOT sehingga kredit UKM dengan pola syari’ah bisa memudahkan. Melihat fenomena tersebut, penulis tertarik untuk melakukan kajian komprehensif terhadap alokasi penyaluran dana pembiayaan usaha kecil dengan pola syari’ah.

Penelitian “Analisa Alokasi Penyaluran Dana Pembiayaan Pada UKM Oleh Bank Rakyat Indonesia Syari’ah Cabang Tangerang” menurut hemat penulis belum ada yang meneliti, tapi setidaknya ada dua penelitian yang relevan sehingga dapat penulis jadikan acuan dalam penelitian ini:

1. Manajemen Pembiayaan Pada Bank Syari’ah (Studi Kasus Pada BNI Syari’ah, 2003) dalam penelitian skripsi ini dijelaskan bahwa manajemen pembiayaan terdiri dari proses penyaluran pembiayaan, pengorganisasian, pergerakan dan pengawasan. Dalam penelitian ini diulas juga perbedaan pembiayaan syari’ah dengan pembiayaan konvensional.

Konvensional dalam mengalokasikan dana nasabahnya hanya berorientasi pada keuntungan materi (Profit Oriented). Sedangkan Bank Syari’ah tidak hanya pada materi, namun juga keuntungan kebahagiaan akhirat (Profit and Falah Oriented).

3. Analisa Hukum Islam Pembiayaan Produktif Dalam (Studi Kasus : BRI Syariah Cabang Mampang, 2005). Dalam penelitian tersebut dijelaskan bahwa bagaimana Bank Rakyat Indonesia Syariah menurut konsep ekonomi Islam dalam menyalurkan pembiayaan produktifnya.

Dari tinjauan pustaka tersebut belum ada yang meneliti, padahal penelitian tersebut menurut penulis sangat penting untuk diteliti karena penelitian ini bertujuan:

1. Untuk mengetahui bagaimana prosedur umum untuk memperoleh pembiayaan pada UKM.

2. Untuk mengetahui Bank Rakyat Indonesia Unit Usaha Syari’ah lebih dekat mengenai aplikasi pembiayaan, baik dari alokasi penyaluran dana maupun dari sisi prosedur.

3. Menganalisa dan mengevaluasi berdasarkan analisa SWOT dan strateginya untuk proses penyaluran dalam peningkatan modal UKM.

E. Metode Penelitian

menghasilkan data deskriptif analisis. Penulis menggambarkan permasalahan dan berusaha memberikan pemecahan masalah dengan didasari data, menyusun, mengklasifikasikan, menganalisa dan mengevaluasi yang kemudian diambil kesimpulan.11

Sedangkan untuk memperoleh data yang berkenaan dengan tema penelitian ini, penulis menggunakan metode pengumpulan data tersebut antara lain :

1. Library Research (Penelitian Pustaka) yaitu dengan mengumpulkan data yang bersifat normatif (Quran dan al-Sunah) sebagai sumber primer serta pendapat-pendapat para ahli ekonomi Islam dari berbagai literatur yang ada seperti buku-buku, dokumen-dokumen bank, jurnal, makalah serta tulisan-tulisan lain yang berhubungan dengan penelitian ini.

2. Field Research (Penelitian Lapangan) yaitu dengan cara observasi dan wawancara langsung untuk memperoleh data yang diperlukan pada Bank Rakyat Indonesia Unit Usaha Syari’ah.

Dalam penelitian ini, penulis menggunakan beberapa teknik pengumpulan data yang berkaitan dengan pembahasan. Adapun teknik pengumpulan data tersebut antara lain :

11

1. Observasi (Pengamatan) merupakan metode pertama yang digunakan dalam penelitian ilmiah. Ini berarti pengamatan dan pencatatan sistematis terhadap fenomena yang diselidiki.

2. Interview (Wawancara) merupakan cara yang digunakan dengan tujuan mendapatkan informasi secara lisan berkaitan dengan skripsi ini, maka dilakukan wawancara secara langsung pada pihak yang berwenang menangani alokasi penyaluran dana pembiayaan pada UKM oleh BRI Syari’ah.

F. Sistematika Penulisan

Untuk ketertiban pembahasan serta untuk mempermudah analisa materi dalam penulisan skripsi ini, maka penulis menjelaskan dalam sistematika penulisan. Secara garis besar, skripsi ini terdiri dari lima bab yang dibagi dalam sub bab dan setiap sub bab mempunyai pembahasan masing-masing yang saling berkaitan antara satu dengan yang lainnya.

BAB I: Pendahuluan yang berisi latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian dan sistematika penulisan.

BAB III: Gambaran umum BRI (Bank Rakyat Indonesia) Syari’ah yang memuat: sejarah singkat dan perkembangan BRI Syari’ah, visi misi dan tujuan perusahaan serta struktur organisasi.

BAB IV: Analisa alokasi penyaluran dana pembiayaan pada BRI Syaria’ah yang memuat, kebijakan Bank berkenaan dengan alokasi penyaluran dana pembiayaan pada UKM. Prosedur umum proses penyaluran pembiayaan untuk UKM pada BRI Syari’ah serta analisa SWOT dalam alokasi penyaluran dana pembiayaan dan sekaligus strateginya dalam penyaluran pembiayaan.

BAB II

TINJAUAN TEORITIS TENTANG PEMBIAYAAN DAN UKM

A. Pengertian Usaha Kecil Menengah

Keberadaan Usaha Kecil Menengah dalam ekonomi nasional Indonesia memiliki sumbagan positif di antaranya dalam ketersediaan lapangan kerja, menyediakan barang dan jasa, serta pemerataan usaha untuk mendistribusikan pendapatan nasional. Dengan peranan Usaha Kecil Menengah tersebut posisi UKM dalam pembangunan ekonomi nasional menjadi sangat penting.

Pembahasan tentang UKM meliputi pengelompokan jenis usaha, yaitu jenis industri skala kecil menengah (ISKM) dan perdagangan skala kecil dan menengah (PSKM). Karena dengan pengelompokannya pada akhirnya terfokus pada permasalahan kesempatan lapangan kerja dan diletakkan pada kemampuan pengembangan ISKM atau PSKM.12

Adapun penegertian UKM di berbagai Negara tidak selalu sama tergantung pada konsep yang digunakan oleh Negara tersebut. Oleh karena itu pengertian Usaha Kecil dan Menengah (UKM) ternyata berbeda di satu Negara dengan lainnya. Dalam pengertiannya mencakup sedikitnya dua aspek, yaitu aspek penyerapan tenaga kerja dan aspek pengelompokan ditinjau dari jumlah tenaga kerja yang diserap dalam kelompok perusahaan tersebut (Range of the member of employes).13

12

Titik Sartika Partomo dan Abd. Racman Soejono, Ekonomi Skala Kecil Menengah dan Koperasi, (Jakarta: Galia Indonesia, 2002), h. 16.

13

Di Indonesia, berdasarkan literatur yang ada hingga kini terdapat beberapa pengertian yang didasarkan pada besar modal dan usaha serta jumlah tenaga kerja yang digunakan, batasan-batasan tersebut antara lain:

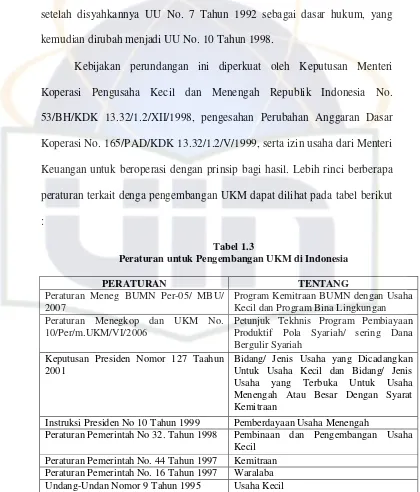

1. Usaha Kecil

a. Menurut Undang-undang No 29 tahun 1995 tentang usaha kecil, bahwa usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan yang memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan perusahaan. Kekayaan perusahaan maksimal Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha.

b. Bank Indonesia, Departemen Perindustrian dan Perdagangan memberi batasan berdasarkan asset yang dimiliki (tidak termasuk tanah dan bangunan) bahwa usaha kecil adalah usaha yang memiliki asset kurang dari Rp 600.000.000.

c. Departemen Keuangan memberi batasan, bahwa usaha kecil adalah usaha dengan asset dan omzet kurang dari Rp 300.000.000.

d. Departemen Perindustrian Perdagangan dan Depertemen Tenaga Kerja memberi batasan berdasarkan jumlah tenaga kerja, bahwa usaha dengan jumlah tenaga kerja 5 sampai dengan 20 orang disebut usaha kecil. Sedangkan menurut GBHN Tahun 1993, pengusaha kecil adalah mereka yang lemah dalam hal modal, tenaga kerja serta dalam penerapan teknologi.

Menurut Undang-undang No 9 Tahun 1995 tentang usaha menengah bahwa pengertian usaha menengah adalah, untuk sektor industri harus memiliki modal asset maksimal Rp 5 Miliar sedangkan untuk sektor non industri harus memiliki kekayaan bersih maksimal Rp 600.000.000, tidak termasuk tanah dan bangunan dan memiliki hasil penjualan maksimal Rp 3 Miliar pertahun.14

Sedangkan menurut Inpres No 10 Tahun 1999, usaha menengah adalah unit kegiatan usaha yang memiliki lebih besar dari Rp 200.000.000 sampai maksimal 10 Miliar (tidak termasuk gedung dan tanah tempat usaha). Adapun kriteria umum Usaha Kecil Menengah dilihat dari ciri-cirinya pada dasarnya bisa dianggap sama, yaitu sebagai berikut:

a. Struktur organisasi yang sangat sederhana. b. Tanpa staf yang berlebihan.

c. Pembagian kerja yang tidak rapi.

d. Memiliki hirarki manajerial yang pendek.

e. Aktifitas sedikit yang formal dan sedikit menggunakan proses perencanaan.

f. Kurang membedakan asset dari peri perusahaan.

B. Pengertian Pembiayaan

Dalam Kamus perbankan, yang dimaksud dengan biaya adalah pengeluaran yang tak terhindarkan untuk mendapatkan barang atau jasa

14

dengan tujuan memperoleh maslahat. Pengeluaran untuk kegiatan, tujuan, atau waktu tertentu, seperti ongkos pengiriman, pengepakan dan penjualan dimaksudkan untuk memperoleh penghasilan dalam laporan laba rugi perusahaan, komponen biaya merupakan pengurangan dari pendapatan.15

Pengertian pembiayaan menurut Undang-Undang Perbankan nomor 10 tahun 1998 pasal 1 ayat (12) :

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.16

Pada bank konvensional aktivitas pembiayaan lebih dikenal dengan istilah kredit yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.17

C. Macam-Macam Pembiayaan

Salah satu dari sekian upaya untuk tetap menjadi bank yang mampu

survive dan terpercaya adalah bagaimana Bank Syariah dapat mengelola dana-dana yang diterima dari masyarakat secara baik dan sempurna sehingga bisa memberi bagi hasil yang besar bagi para nasabah serta memberikan layanan pada nasabah secara optimal.

15

Bank Indonesia, Kamus Perbankan, 1999, Cet.ke-1, h.30.

16 Undang-Undang Perbankan No 10 Th.1998, (Jakarta: Sinar Grafika, 2001), Cet. ke-1, h. 10.

17

Di antaranya adalah memberikan nisbah yang tinggi dari bunga di bank konvensional. Besarnya bagi hasil yang didapat nasabah tidak terlepas dari seberapa besar bank syari’ah mampu menyalurkan dana yang ada untuk usaha-usaha produktif sehingga menimbulkan efek yang luar biasa (multiplayer effect) bagi tumbuh dan berkembangnya perekonomian Indonesia. Macam-macam pembiayaan tersebut seperti yang terdapat dalam skema di bawah ini:18

1. Pembiayaan Konsumtif

Pembiayaan konsumtif merupakan pembiayaan yang disalurkan oleh bank syariah untuk memenuhi kebutuhan konsumsi nasabah dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan produk di antaranya:

a. Bai murâbahah (deffered payment sale), adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.19

Dasar hukumnya adalah:

18

19

M. Ibn Ahmad Ibnu Muhammad Ibnu Rusyd, Bidâyatul Mujtahid wa Muqtasid,

(Beirut: Darul Qalam, 1998), vol. II, h. 216.

KONSUMTIF PRODUKTIF

Modal Kerja Investasi

ﺏ

Artinya:

……Allah Telah menghalalkan jual beli dan mengharamkan riba….

(QS. Al-Baqarah, 2: 275)

Aplikasinya dalam perbankan dengan bentuk pembiayaan untuk pembelian barang-barang inventori, baik produksi maupun konsumsi. Bank sebagai penjual, nasabah sebagai pembeli sedangkan keuntungan dan harga pokok disepakati di awal.

b. Bai al-Salam (in front payment sale), yaitu pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka.

Aplikasinya dalam perbankan adalah untuk pembiayaan konstruksi dan barang-barang manufaktur jangka pendek. Bank sebagai pemesan (pembeli) dan nasabah sebagai penjual (pembuat). Ketika barang akan atau sudah selesai bank boleh menjualnya secara rinci kepada nasabah lain.

2. Pembiayaan Produktif

maupun secara kualitatif serta untuk keperluan perdagangan misalnya pembiayaan ekspor, pembiayaan pertokoan dan lain-lain.

Bank Konvensional memberikan pembiayaan modal kerja dengan cara memberikan pinjaman sejumlah dana yang digunakan untuk memenuhi kebutuhan dengan jangka waktu tertentu dan keuntungan yang diperoleh oleh bank adalah imbalan berupa bunga.

Beda halnya dengan Bank Syari’ah, sistem ini dapat membantu memenuhi seluruh kebutuhan modal kerja bukan dengan meminjamkan dana melainkan dengan menjalin hubungan kerjasama usaha (partnership) di mana bank bertindak sebagai penyandang dana (shahibul maal) dan nasabah sebagai pengusaha (mudharib). Pembiayaan ini berupa produk

Mudharabah dan Musyarakah, fasilitas yang diberikan untuk jangka waktu tertentu, sedangkan bagi hasil dibagi secara priodik dengan nisbah yang telah disepakati di awal.20

Selain pembiayaan modal kerja terdapat juga pembiayaan investasi, yaitu pembiayaan yang diberikan oleh bank kepada perusahaan untuk digunakan melakukan investasi membeli barang-barang modal (capital goods), yaitu barang-barang yang digunakan untuk memproduksi barang-barang lain atau untuk menghasilkan jasa-jasa pelayanan. Pembelian barang modal itu disebut capitalexpenditure.

Dalam produk pembiayaan produktif ini ada dua skim yang banyak dipakai dalam Bank Syariah yaitu produk pertama adalah Mudharabah

20

yang merupakan prinsip bagi hasil dengan cara bank membiayai penuh 100% usaha nasabah yang memiliki profesionalisme dan business plan. Produk yang kedua adalah Musyarakah yang merupakan produk bagi hasil dengan cara penyertaan modal kepada nasabah. Pengembalian hasil usaha tergantung pada nisbah bagi hasil yang sudah disepakati.

Dari uraian di atas dapat kita lihat bahwa, perbedaan antara pembiayaan konsumtif dan produktif terletak pada metode pendekatan analisanya. Pada pembiayaan konsumtif fokus analisanya pada kemampuan finansial seseorang mengembalikan pembiayaan yang telah diterimanya seperti gaji atau pendapatan per bulan. Sedangkan pada pembiayaan produktif fokus analisanya terletak pada kemampuan finansial usaha untuk melunasi pembiayaan yang telah diajukan. Dari sisi prosesnya analisa pembiayaan produktif jauh lebih rumit dari pada pembiayaan konsumtif.

Adapun yang sesuai dengan ragam dan jenis usaha yang digeluti nasabah, bank syari’ah sebagai lembaga pembiayaan berusaha memenuhi kebutuhan finansial nasabahnya. Karena itu bank Syari’ah juga menyediakan produk-produk yang mampu memenuhi kebutuhan itu. Beberapa produk pembiayaan produktif yang terkait sebagai berikut:

a. Mudharabah

Mudharabah merupakan kontrak di mana suatu kekayaan (property) atau persediaan tertentu ditawarkan akan berbagi keuntungan dengan pihak lain untuk memperoleh keuntungan.21 Dalam istilah fiqih Muamalat mudharabah merupakan suatu bentuk perniagaan di mana pemilik modal menyetorkan modalnya kepada pengusaha untuk diniagakan dengan keuntungan dibagi bersama sesuai kesepakatan. Sedangkan jika ada kerugian maka ditanggung pemilik modal.22

Dari uraian di atas dapat disimpulkan bahwa mudarabah merupakan suatu akad pembiayaan perbankan yang dilakukan oleh kedua belah pihak yakni pihak yang memiliki modal untuk membiayai proyek yang memerlukan pembiayaan, pihak ini disebut shahibul maal sedangkan pihak yang memerlukan modal sekaligus yang menjalankan usaha disebut mudharib.

Yang terpenting dalam transaksi pembiayaan mudharabah adalah kepercayaan dari shahibul maal kepada mudharib, karena dalam transaksi mudharabah tidak boleh meminta jaminan atau agunan dari

mudharib dan tidak boleh ikut campur dalam mengelola usaha, yang menjalankan dan mengelola usaha tersebut diserahkan sepenuhnya kepada mudharib. Dengan demikian mudharabah merupakan instrumen utama bagi lembaga keuangan untuk memobilisasi dana nasabah dan

21

Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia, (Jakarta: PT. Pustaka Utama dan Grafiti, 1999), h. 29.

22

untuk menyediakan berbagai fasilitas pembiayaan bagi para pelaku usaha.

Ketentuan umum pembiayaan mudharabah antara lain :

a) Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan secara tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal dilakukan secara bertahap maka harus jelas tahapannya dan disepakati bersama.

b) Hasil dari pengelolaan modal dapat diperhitungkan dengan cara perhitungan dari pendapatan proyek (revenue sharing) atau perhitungan dari keuntungan profit (profit sharing).

c) Hasil usaha dibagi sesuai kesepakatan dalam akad sebelumnya, pada setiap bulan atau waktu yang ditentukan. Bank selaku

shahibul maal menanggung kerugian kecuali jika kelalaian dan penyimpangan dari pihak nasabah.23

2). Landasan Syari’ah

a. Al-Qur’an

ی

!

ﺏ "ی

#$

"! %

Artinya:

23

...dan dari orang-orang yang berjalan di muka bumi mencari sebagian

karunia Allah....

(Q.S. Al-Muzzamil: 20)

b. Hadits

&

%

'

(

ﺏ

%

'

)

*+

&

%

ﺏ

,

-.

- /

.

0

.

'

1

2

&

1

,

0

1

3

4

567

%) !

89

:

2

* ;

8ﺽ =>

?

7#

@

AB ﺏ

1

C

1

Artinya”Dari Shalih Bin Suhaib; Rasulullah SAW bersabda: Tiga hal yang didalamnya terdapat keberkatan: jual beli secara tangguh, muqhradhah (mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual”.

(HR. Ibnu Majah no. 2280, At-Tijarah).24

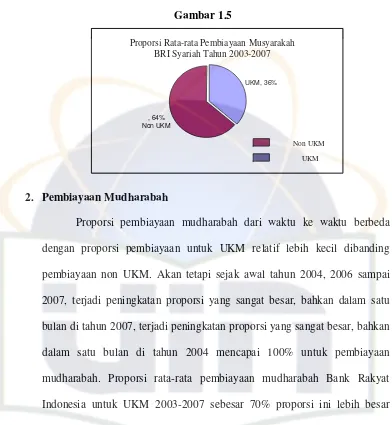

3) Jenis-Jenis Mudharabah

Mudharabah terdapat dua jenis :

a) Mudharabah Muthlaqah (investasi umum/unrestricted investment)

yaitu investasi umum yang berbentuk kerjasama antara shahibul maal dengan mudharib yang cakupannya sangat luas tidak dibatasi jenis usahanya, jumlah modal harus berupa uang tunai dan apabila modal diserahkan secara bertahap, maka harus jelas tahapannya dan disepakati bersama dengan ketentuan sebagai berikut:25

a. Penetapan keuntungan dibagi berdasarkan nisbah yang telah disepakati.

24

Al-Hafizh Abi Abdullah Muhammad Ibnu Yazid Al-qazwini, Sunan Ibnu Majah,

(Beirut, Darul Fikr), t.th., juz 2, h. 786 Hadits no, 2289.

25

b. Pemilik modal tidak ikut campur dalam pengelolaan usaha. c. Mudharabah muthlaqah dapat berupa tabungan dan Deposito,

sehingga terdapat dua jenis himpunan dana yaitu tabungan mudharabah dan deposito mudharabah.

d. Pemilik modal (tabungan mudharabah) dapat mengambil dananya bila sewaktu-waktu dibutuhkan sesuai dengan kesepakatan namun tidak diperkenankan mengalami saldo negatif.

e. Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati.

b) Mudharabah Muqayyadah (investasi umum/restricted investment), yaitu investasi khusus penyediaan modal hanya untuk kegiatan tertentu dengan syarat yang sepenuhnya ditetapkan oleh bank. Ketentuan mudharabah muqayyadah antara lain:

a. Bank bertindak sebagai manajer investasi bagi nasabah institusi (baik pemerintah maupun lembaga keuangan lainnya) atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau proyek tertentu yang mereka sepakati.

b. Rekening dioperasikan berdasarkan prinsip mudharabah muqayyadah.

4) Risiko Mudharabah

Dalam penyaluran pembiayaan terdapat beberapa risiko yang diterima oleh bank antara lain:

a. Nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

b. Nasabah berbuat kelalaian dan kesalahan yang disengaja

c. Penyembunyian keuntungan oleh nasabah apabila nasabahnya tidak jujur.

b. Musyarakah

1). Pengertian

Musyarakah atau syirkah secara definisi adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan di tanggung bersama sesuai dengan kesepakatan.26

Jadi secara substansial, syirkah atau musyarakah itu merupakan terjadinya hubungan antara dua pihak untuk melakukan suatu usaha. Sedangkan ketentuan umum musyarakah antara lain :

a) Semua modal disatukan untuk dijadikan modal usaha tertentu dan dikelola bersama-sama.

26

b) Biaya yang timbul dalam pelaksanaan usaha harus diketahui bersama, keuntungan dibagi sesuai dengan kesepakatan, sedangkan kegiatan dibagi sesuai dengan kontribusi modal yang disalurkan c) Usaha yang dijalankan harus disebutkan dalam kontrak, setelah

usaha selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati.27

2) Landasan Syariah

a) Al-qur’an

D1EF ! G 9 ﺵ 3)!

Artinya:

”...Maka mereka berserikat pada sepertiga... (QS. Annisa : 12).

b) Hadits

&

%

ﺏ

I

ی

J

ﺽ

&

K

,

-.

-.

0

.

'

1

2

&

1

,

0

1

3

-.

ﺕ

A

2

ﻥ

D 4

% Nی B

3

ی

O

%

>IP

'

,

/

QR!

, '

#

C; #

%

>)K ﺏ

S

T

ﺏ

U U

3N

V

Artinya:”Dari Abu Hurairah ra, beliau berkata Rasulullah saw bersabda Allah SWT berfirman: Aku pihak ketiga dari dua orang berserikat selama salah satu dari keduanya tidak mengkhianati temannya. Apabila dia mengkhianati temannya maka aku keluar dari antara mereka berdua”

(HR. Abu Daud dan Hakim).28

27

Muhamad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia Kampus UII, 2004), cet. 1 h. 201.

28

3) Jenis-Jenis Musyarakah

Musyarakah terbagi ke dalam lima jenis:

a) Syirkah Mufawadhah: yaitu kontrak kerjasama antara dua pihak atau lebih dengan porsi dana, kerja, tanggung jawab dan beban hutang yang sama.

b) Syirkah Inan: yaitu kerjasama antara dua pihak atau lebih dengan porsi dana yang tidak harus sama.

c) Syirkah wujuh: yaitu kerjasama antara pihak pemilik dana dengan pihak lain yang memiliki kredibilitas atau kepercayaan.

d) Syirkah Abdan: yaitu kerjasama atau percampuran tenaga antara dua pihak atau lebih (kerjasama profesi).

e) Syirkah Mudharabah: yaitu kerjasama antara pihak pemilik dana dengan pihak lain yang memiliki profesionalisme atau tenaga.29

4) Resiko Musyarakah

Seperti halnya dengan mudharabah, dalam penyaluran pembiayaan musyarakahpun terdapat beberapa risiko yang diterima oleh bank antara lain:

a) Nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

b) Lalai dan kesalahan disengaja.

29

c) Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur.

C. Fungsi dan Tujuan Pembiayaan

Pembiayaan dalam perbankan syari’ah mempunyai fungsi banyak bagi masyarakat secara umum antara lain: satu menjadi motivator dalam peningkatan kegiatan perdagangan dan perekonomian, dua memperluas lapangan kerja bagi masyarakat, tiga meningkatkan semangat berusaha masyarakat, empat memperbesar modal kerja perusahaan.30 Sedangkan tujuan secara khusus dalam pemberian pembiayaan oleh suatu bank, hendaknya dapat memberikan manfaat juga bagi bank antara lain :

1. Bank menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2. Bank tidak wajib membayar bagi hasil kepada nasabah pendanaan secara tetap sehingga bank tidak akan mengalami negative spread. 3. Pengembalian pokok pembiayaan dengan cash flow/arus kas usaha

nasabah sehingga tidak memberatkan nasabah.

4. Prinsip bagi hasil dalam mudharabah/musyarakah itu berbeda dengan prinsip bunga tetap, di mana bank akan menagih penerima pembiayaan yang dihasilkan nasabah sekalipun merugi atau krisis ekonomi.

30

Berdasarkan pada salah satu unsur pembiayaan, yakni mikro dalam penyaluran pembiayaan maka sangat diperlukan penegelolaan usaha yang berpedoman pada kebijakan pembiayaan khususnya mengenai alokasi penempatan dana yang di salurkannya.31 Kebijakan penyaluran pembiayaan yang baik tentu akan memberikan pendapatan maksimal bagi bank yang didasarkan atas pertimbangan sebagai berikut:

1. Penyediaan likuiditas yang cukup dan untuk melindungi para nasabah bank dan pemegang sahamnya.

2. Penyediaan kebutuhan pembiayaan yang sah bagi pemegang rekening dan masyarakat.

3. Mentaati peraturan penyaluran pembiayaan atau pinjaman yang berlaku sesuai dengan tingkat kesehatan bank.

Sebelum memberikan keputusan untuk menyalurkan pembiayaan, pihak bank sebagai pemilik modal melakukan pengumpulan data informasi tentang peminjamannya. Tindakan pengumpulan data atau survei pembiayaan dilakukan untuk menghindari terjadinya penyalahgunaan penyaluran pembiayaan yang diberikan. Prinsip yang digunakan oleh pihak bank dalam melakukan pembiayaan adalah dengan memperhatikan prinsip 5 C dan 7 P.

1. Character (watak), bahwa pihak bank harus menganalisis watak calon debitur apakah layak untuk menerima pembiayaan. Analisis terhadap karakter calon debitur dapat diperoleh dengan cara mengumpulkan informasi dari referensi nasabah dan bank-bank

31

lain tentang perilaku, kejujuran dan ketaatan calon debitur untuk memenuhi pembayaran.

2. Capacity (kemampuan), yaitu berkaitan dengan kemampuan calon debitur dalam mengelola usahanya secara sehat sehingga dapat memperoleh laba sesuai dengan yang diperkirakan. Penilaian kemampuan ini dilakukan untuk mengetahui sejauh mana hasil usaha calon debitur dapat membayar semua kewajibannya tepat pada waktunya sesuai dengan perjanjian pembiayaan yang disepakati dalam kontrak.

3. Capital (modal), dilakukan untuk melihat apakah calon debitur memiliki modal yang memadai untuk menjalankan dan memelihara kelangsungan usahanya.

4. Condition of economic (kondisi perekonomian) yaitu yang berkaitan dengan keadaan perkonomian calon debitur. Jika keadaan perusahaan prospek dan bagus maka pihak bank akan memberikan pembiayaan yang diajukan.

5. Colletareal (jaminan) yaitu analisis terhadap jaminan yang diserahkan oleh calon debitur. Analisis ini dilakukan untuk mengetahui sejauh mana nilai jaminan yang diserahkan dapat menutupi risiko kegagalan pengembalian kewajiban debitur.

1. Personality adalah berkaitan dengan sifat dan perilaku yang dimiliki calon debitur

2. Party adalah berkaitan dengan pengklasifikasian nasabah ke dalam golongan tertentu

3. Purpose adalah berkaitan dengan tujuan atas keperluan di dalam pengajuan pembiayaan, apakah digunakan untuk kegiatan konsumtif atau sebagai modal kerja.

4. Prospect (harapan masa depan) adalah berkaitan dengan harapan perusahaan di masa depan dari bidang usaha atau kegiatan konsumtif atau sebagai modal kerja.

5. Payment (pembayaran) adalah mengetahui pembayaran pembiayaan yang akan diberikan. Hal ini dapat diketahui dari kelancaran dan pendapatan sehingga dapat diketahui kemampuan pembayaran pembiayaan ditinjau dari waktu pengembalian yang dibebankan kepada debitur.

6. Profitability (laba) adalah untuk menganalisis bagaimana kemampuan calon debitur untuk memperoleh laba.

7. Protection (perlindungan) adalah bertujuan agar usaha dan jaminan mendapatkan perlindungan.32

Berdasarkan pengertian dan penjelasan diatas, jadi jumlah pembiayaan yang disalurkan adalah salah satu jasa yang diberikan kepada para nasabahnya dalam bentuk pinjaman modal berupa uang, barang dan jasa baik secara

32

pribadi maupun kelompok yang akan dikembalikan pada suatu saat yang ditentukan dengan memberikan kontraprestasi berupa bagi hasil.

D. Prosedur Umum Memperoleh Pembiayaan

Untuk mendapatkan pembiayaan, sebenarnya sederhana yaitu hampir sama dengan istilah kredit dalam bank konvensional. Yang menjadi perbedaannya adalah pada bank syari’ah tidak dikenal dengan istilah bunga (interest), yang ada hanya nisbah (bagi hasil). Posisi pelaku usaha adalah sebagai mitra (Partnership), yang berarti mempunyai kesejajaran dengan pemilik modal (bank syari’ah). Secara garis besar dapat dijelaskan bahwa untuk mendapatkan pembiayaan dalam Bank Syari’ah prosesnya sebagai berikut:

1. Pelaku usaha datang ke Bank Syari’ah untuk mengajukan pembiayaan dengan yang mereka kehendaki (Mudharabah atau

Musyarakah). Pengajuan pembiayaan dengan kedua skim ini dilakukan secara tertulis dengan memuat beberapa hal di antaranya:

a. Identitas Nasabah. b. Jenis proyek.

c. Pihak-pihak yang terkait. d. Proyeksi keuntungan dll.

mempelajari dan menganalisa kelayakan bisnis nasabah (studi kelayakan), historis usaha nasabah baik kualitatif atau kuantitatif serta kelayakan proyek atau usaha yang akan dikerjakan oleh nasabah.

3. Setelah dilakukan studi kelayakan, kemudian Bagian Administrasi Pembiayaan akan menganalisa kelengkapan administrasi nasabah dari segi yuridis maupun kelengkapan perizinan dan keabsahan proyek tersebut. Beberapa hal yang menjadi perhatian dari segi kelengkapan yuridis tersebut adalah Akta Pendirian Perusahaan, menyangkut pemilik perusahaan dan kelengkapan izin lainnya. Segi yuridis tentang keabsahan proyek tersebut akan diperhatikan oleh Bagian Administrasi Pembiayaan.

4. Hasil pemeriksaan dari Bagian Administrasi Pembiayaan akan disampaikan kepada Account Officer untuk dipresentasikan pada Komite Pembiayaan. Komite pembiayaan tersebut akan menilai permohonan dan hasil pemeriksaan yang telah direkomendasikan untuk disetujui. Apabila usulan pemberian pembiayaan tersebut disetujui atau dianggap layak maka Komite Pembiayaan akan memberikan persetujuannya terutama menyangkut:

a. Jumlah pembiayaan yang akan diberikan pada nasabah. b. Jangka waktu pengembalian.

d. Persyaratan-persyaratan yang harus dipenuhi oleh nasabah biasanya berupa jaminan atau agunan yang akan jadi jaminan. 5. Account Officer berdasarkan persetujuan dari Komite Pembiayaan

selanjutnya akan mengirimkan surat pembiayaan kepada nasabah. Setelah nasabah setuju atas apa yang tercantum dalam suarat persetujuan tersebut, maka nasabah akan menandatanganinya, sebagai tanda telah disetujui persyaratan pembiayaan yang akan diberikan oleh Bank Syari’ah.

6. Selanjutnya Bagian administrasi atau Bagian Hukum akan menyiapkan akad pembiayaan antara nasabah dengan Bank Syariah. Akad pembiayaan ini merupakan perjanjian pokok dari penbiayaan karena menentukan hak dan kewajiban kedua belah pihak serta akibat hukumnya. Akad pembiayaan ini merupakan pengikatan persetujuan untuk berbagi keuntungan atas pendapatan atau laba suatu proyek tertentu dengan memperhatikan kelengkapan dokumen dan rincian proyek yang akan dikerjakan serta segala sesuatu ketentuan term dan kondisi (term and condition) yang telah disepakati.

Surat Permohonan Realisasi Mudharabah atau Musyarakah

(SPRM) yang berisi minta pencairan dana untuk dimulainya usaha. 8. Account Officer selanjutnya akan mencairkan dana untuk

pembiayaan usaha tersebut dengan membuat Tanda Terima Uang Oleh Nasabah (TTUON). Selama pembiayaan usaha berlangsung maka, Account Officer bertanggung jawab mengawasi atas kelancaran usaha. Karena hal ini berguna bagi bank atas kelancaran nasabah untuk membayar kembali pembiayaan yang telah diterima dan juga bank syari’ah untuk memperoleh nisbah yang telah disepakati.

BAB III

GAMBARAN UMUM TENTANG

BANK RAKYAT INDONESIA (BRI) SYARI’AH

A. Sejarah Singkat Berdirinya BRI Syari’ah

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah, oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs amtenaren atau Bank bantuan dan simpanan milik Kaum Priyayi yang berkebangsaan Indonesia (Pribumi). Bank ini berdiri pada tanggal 16 Desember 1895 dan pada tanggal itu pula dijadikan sebagai hari kelahiran BRI.

Berdirinya Bank Rakyat Indonesia ini berdasarkan Peraturan Pemerintah No. 1 Tahun 1946 pasal 1. Di dalam peraturan tersebut dinyatakan bahwa BRI adalah bank pemerintah pertama di Republik Indonesia. Karena adanya situasi perang dalam mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat.

integrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, pemerintah mengeluarkan Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam peraturan baru itu, Bank Indonesia Urusan Koperasi Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit I Bidang Rural. Sedangkan Nederlandsche Maatschappij

(NHM) menjadi Bank Negara Indonesia Unit II bidang Eksport Import. Berdasarkan undang No. 14 tahun 1967 tentang Undang-undang pokok perbankan dan Undang-Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indosesia Unit II bidang rural dan eksport import, masing-masing dipisahkan menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Eksport Import Indonesia.

Selanjutnya, berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum. Sejak tanggal 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah Republik Indonesia No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero).33

Seiring dengan perkembangan dunia perbankan yang semakin kompetitif dan pesat, maka dalam rangka mengembangkan usaha di bidang

33

ritel, Bank Rakyat Indonesia (BRI) pada tahun 2002 membuka windows

syari’ah seperti yang dilakukan oleh beberapa bank Konvensional yang telah membuka cabang syari’ah.

BRI Syari’ah Tangerang, misalnya, adalah salah satu kantor cabang yang berlokasi di Jl. Ahmad Yani No. 17 Blok G-H Tangerang yang didirikan pada tanggal 17 April 2002 dengan motto “Mitra Bisnis yang Amanah dan Maslahah” dengan dasar pemikiran, yaitu memberikan pelayanan kepada sebagian masyarakat Indonesia yang belum bisa dilayani oleh Bank Konvensional.

Di samping itu, juga untuk melayani masyarakat khususnya umat Islam yang menghindari riba atau bunga yang ada pada bank konvensional. Atas pertimbangan tersebut, maka BRI telah menetapkan sebuah Unit Usaha Syari’ah agar dapat memenuhi ketentuan yang berlaku dan juga sebagai bagian dari kegiatan bisnis BRI yang mandiri dan tidak bercampur dengan kegiatan usaha perbankan konvensional.34

B. Visi dan Misi

Visi dari Bank Rakyat Indonesia (BRI) Syari’ah adalah sebagai bank “Mitra Bisnis yang Amanah dan Mashlahah”. Sedangkan misinya antara lain:

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha makro, kecil, dan menengah untuk menunjang peningkatan ekonomi rakyat.

34

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumberdaya manusia yang profesional dengan melaksanakan praktik Good Corporate Governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

Dalam rangka mengembangkan bisnisnya BRI Syari’ah secara menyeluruh, maka BRI menerapkan empat simpul strategi yang terdiri dari:

1. Simpul pertama, BRI Syari’ah akan menerapkan standar harga yang bersaing, baik dalam rangka meraup dana pihak ketiga maupun dalam bidang pembiayaan.

2. Simpul kedua, BRI Syari’ah akan terus mengembangkan dan berinovasi dalam menjual produk-produknya.

3. Simpul ketiga, BRI Syari’ah akan terus memanfaatkan jaringan kantor cabang yang sudah ada, pembukaan kantor cabang baru, maupun memanfaatkan titik-titik layanan BRI konvensional lainnya.

4. Simpul keempat, demi mengenal BRI Syari’ah, maka akan selalu melakukan promosi secara terpadu dan berkelanjutan.

C. Produk BRI Syariah

Bank BRI Syari’ah menyediakan berbagai macam produk simpanan yang inovatif dengan investasi yang menguntungkan sesuai dengan prinsip syariah. Produk yang ditawarkan antara lain :

1) Giro Wadiah

Giro Wadiah merupakan simpanan nasabah berbentuk giro dengan prinsip Wadiah Yad Dhamamah yang merupakan titipan dana murni yang dengan seizin dari pemilik dana dapat dioperasikan oleh bank untuk mendukung sektor riil dengan jaminan bahwa dana dapat ditarik sewaktu-waktu oleh pemilik dana dengan menggunakan media cheque

atau bilyet giro dan mendapatkan bonus yang menarik.

2) Tabungan Mudharabah

Tabungan Mudharabah adalah simpanan dana pihak ketiga berbentuk tabungan dengan prinsip Mudharabah Mutlaqoh yang dapat disetor dan diambil kapan saja diseluruh cabang dan ATM BRI di Indonesia.

3) Deposito Mudharabah

4) TabunganHaji Mudharabah

Produk ini sama dengan seperti tabungan Mudharabah, namun penarikannya hanya dapat digunakan untuk pembayaran Biaya Perjalanan Ibadah Haji (BPIH). Seperti produk Tabungan BRI, nasabah yang berangkat haji akan mendapatkan souvenir untuk keperluan perjalanan di Tanah Suci dan penutupan asuransi jiwa. Pendaftaran calon jemaah ke Departemen Agama dilaksanakan melalui komputer SISKOHAT. Untuk lebih menarik produk ini dilengkapi fasilitas Al-Qardh atau talangan BPIH.

5) Reksadana Syariah

Reksadana Syariah adalah produk yang dipergunakan untuk menghimpun dana dari masyarakat pemodal sebagai pemilik harta (shahibul mall) untuk selanjutnya diinvestasikan dalam portofolio efek

oleh manajer investasi sebagai wakil shahibul mall menurut ketentuan dan prinsip syariat Islam.

2. Produk Penyaluran Dana

Pembiayaan syariah ditujukan untuk memenuhi kebutuhan usaha nasabah sesuai dengan prinsip syariah, yakni bagi hasil, jual beli, dan sewa yang terbebas dari penetapan bunga. Adapun produk pembiayaan yang ditawarkan antara lain:

Pembiayaan Murabahah memakai prinsip jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati dengan pihak bank selaku penjual dan nasabah selaku pembeli. Karakteristiknya adalah penjual harus memberitahukan harga pokok yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahan pembayaran dapat dilakukan secara angsuran sesuai dengan kesepakatan bersama. 2) Pembiayaan Mudharabah

Pembiayaan Mudharabah merupakan jenis pembiayaan atas dasar prinsip bagi hasil (Mudharabah Muqayyadah) sesuai dengan kesepakatan, di mana pihak bank selaku penyedia modal menyediakan dana 100%. Sedangkan pihak nasabah bertindak selaku pengelola dengan keuntungan dibagi menurut kesepakatan di muka dan apabila rugi ditanggung oleh shahibul mall. Pembiayaan ini dapat disalurkan untuk berbagai jenis usaha yakni perdagangan, perindustrian pertanian, dan jasa.

3) Pembiayaan Musyarakah

4) PembiayaanIshtishna’

Dalam skim Ishtisna’, barang yang diperjual belikan belum jadi tetapi akan dikerjakan. Contohnya, pesanan atas rumah yang akan dibangun. Nasabah memesan barang yang akan dibangun (misalnya rumah) kepada bank, kemudian bank akan memesan kepada developer atau kontraktor untuk mengerjakan rumah yang diajukan. Jadi mekanismenya dilakukan secara paralel dan bank akan membayar kepada developer/kontraktor secara termin sesuai progres pembangunan. Setelah barang selesai dikerjakan dan diserahkan kepada nasabah pemesan, bank akan membukukan aset istishna’ dan selanjutnya nasabah membayar (baik lunas maupun secara angsuran). Skim ini sangat tepat untuk membiayai pemilikan rumah.

Pada Bank Umum (konvensional), bisa terdapat dua fasilitas yaitu kredit konstruksi untuk developer dan Kredit Pemilikan Rumah (KPR) untuk end user pemilik rumah. Dalam pembiayaan istishna’ ini, maka fasilitas Bank hanya untuk end user saja. Sedangkan kepada developer, bank akan menerbitkan Surat Perintah Kerja (SPK) pembangunan rumah sesuai dengan jenis, jumlah, dan harga yang dipesan end user. Hal ini dapat dilakukan karena calon pembeli sudah komitmen untuk pemesanan rumahnya dan diikat dengan akad istishna’.

Bank generasi dapat diterbitkan oleh bank menggunakan prinsip

kafalah (penanggungan), di mana bank menjamin kewajiban nasabah untuk memenuhi prestasi pada pihak ketiga. Atas jasa menerbit generasi tersebut, bank dapat meminta biaya administrasi kepada nasabah. Setiap penerbit dan penerbitan bank generasi oleh BRI syari’ah akan dibuatkan perjanjian kontra generasi. Hal-hal ini sesuai dengan ketentuan tentang Bank Generasi di BRI.

6) Wakalah (Prinsip Perwakilan atau Kuasa)

Pada prinsipnya, wakalah adalah surat kuasa biasa. Kuasa ini sering digunakan dalam skim pembiayan murabahah. Adakalanya bank tidak bisa mencari dan membeli sendiri barang yang akan dijual kepada nasabah. Dalam kasus demikian, bank dapat me-wakalah-kan atau menguasakan kepada nasabah untuk membeli barang yang diperlukan. Selanjutnya, nasabah menyampaikan bukti-bukti kuitansi dan dokumen pembelian kepada bank.

7) Pembiayaan Pemilikan Perumahan Rumah Panjang.

8) Pembiayaan Khusus Pekerja BRI

Sebagai upaya sosialisasi kepada pekerja, BRI syari’ah juga menyalurkan pembiayaan khusus bagi pekerja BRI dengan margin rate khusus. Jangka waktu pembiayaan bisa sampai dengan 5 tahun. Karena margin ratenya khusus, maka persyaratannya juga secara khusus harus dipenuhi apa adanya, yaitu SK pertama dan terakhir, surat keterangan atasan, dan surat permohonan gaji melalui

Automatic Found Transfer (AFT). 9) Pembiayaan Qardhul Hasan

Pembiayaan ini sering disebut dengan istilah pembiayaan kebajikan, istilah ini muncul dikarenakan dana yang digunakan untuk jenis pembiayaan ini bukan berasal dari dana produktif, melainkan diambil dari dana zakat, infak, dan shadaqah (ZIS). Alokasi pembiayaan ini adalah untuk keperluan sosial baik secara individu maupun kelompok. Dalam pembiayaan ini adalah dalam rangka mewujudkan tanggung jawab sosialnya. Dari pembiayaan ini bank tidak menggunakan tambahan keuntungan sama sekali, kalaupun pihak nasabah akan menambahkan dari perputaran usahanya, maka dana tersebut hanya akan menambahkan dana zakat, infak, dan sadakah (ZIS).

Dengan keunggulan teknologi perbankan on-line, Bank BRI Syari’ah menyediakan jasa-jasa perbankan guna memberikan kemudahan bagi nasabah dalam bentuk:

a. Kiriman Uang

Dengan teknologi on-line BRI Syari’ah, nasabah mendapatkan kemudahan pengiriman uang seketika, baik antar sesama kantor cabang BRI Syari’ah ataupun dengan kantor cabang BRI lain.

b. Inkaso

Bagi nasabah yang membutuhkan penagihan warkat-warkat yang berasal dari kota-kota lain secara cepat dan aman bisa menggunakan jasa inkaso kepada BRI Syariah.35

D. Struktur Organisasi

Adapun untuk meningkatkan kualitas Sumber Daya Insani BRI Syri’ah selalu melakukan kegiatan Pelatihan Pengembangan Karir. Pengembangan dan peningkatan kualitas Sumber Daya Insani pada Bank BRI Syari’ah merupakan human investment yang tiada batas waktunya mengingat di tangan Sumber Daya Insani yang handal dan berkualitas BRI Syri’ah akan terus tumbuh dan berkembang.

Dalam operasional dan karakteristik serta juga sistem antara Bank Konvensional dengan bank syari’ah sangat berbeda, maka BRI membutuhkan suatu unit kerja khusus yang disebut Unit Usaha Syari’ah (UUS). Unit ini ditetapkan sebagai bagian dari kegiatan bisnis yang mandiri yang tidak

35

bercampur dengan kegiatan usaha perbankan konvensional dan berada di bawah pimpinan langsung Direktur Bisnis Mikro dan Ritel. Adapun tugas utama dari unit tersebut adalah merencanakan, mengoperasikan, dan mengembangkan usaha perbankan berdasarkan prinsip syari’ah. Dalam rangka meningkatkan bisnis BRI secara keseluruhan maka unit tersebut melakukan pembinaan dan pengawasan terhadap kantor atau Kantor Cabang Pembantu BRI Syari’ah berdasarkan strategi yang telah dibuat.

Kantor cabang BRI Syari’ah Tangerang yang didirikan pada tanggal 17 April tahun 2002 merupakan wujud dari BRI dalam hal ini Unit Usaha Syari’ah (UUS) dalam usahanya mengembangkan pelayanannya kepada nasabah. Sebagaimana motto BRI sendiri yaitu menjadi Bank Komersial terkemuka dengan mementingkan kepuasan nasabah. Kantor BRI Syari’ah Cabang Tangerang sendiri dipimpin oleh pimpinan cabang yang ditunjuk oleh UUS.36

Struktur Organisasi BRI Syari’ah Cabang Tangerang

36

http: //www.brisyariah.co.id/sturukturorganisasi/php

AM Akulap

Teller ADP

Rutang

Operator Pimpina Cabang

Accounting Officer

Driver UPN

Pimpinan Cabang (Pinca) : Ekkie Yogaswara, SP Account Officer (AO) :

1. Endi Suhendi, STI

2. Andika Karuniawan Ananda, SE 3. Tb. Rifki Fahrudin, SSI

Ass. Manajer Opersional : Agus Salim, SE Teller :

1. Rickie Indriani, STP 2. Erin Prima Silvandari, SE UPN : Andhika Irfayanto, Amd ADP : Wadiyah Rahmawati, SP

SDM / RUTANG : Yuana Ferdilla Safitri, SP - Keamanan : Marto, Tejo Sukmono - Office Boy : Miftahudin

- Transportasi : Wiyono

Operator : Nova Sofyan Hakim, SE Petugas Kliring : Didi Supriyadi. SE

Untuk mengoptimalkan Sumber Daya Insani yang ada, maka dibentuk tim marketing atau funding berupa surat penugasan kepada:

1. Idi Supriyadi SE

BAB IV

ANALISA ALOKASI PENYALURAN PEMBIAYAAN

GUNA PENINGKATAN MUTU UKM

A.

Strategi Pengembangan Penyaluran Pembiayaan BRI Syariah

Pada UKM .

Dampak krisis ekonomi yang dimulai dengan merosotnya nilai tukar rupiah sejak Juli 1997 itu telah sama-sama kita maklumi. Kompleksitas masalah yang ditimbulkannya sangat luas, mencakup seluruh aspek kehidupn masyarakat, sehingga penanganannya sangat sulit dan memerlu