HUBUNGAN KARAKTERISTIK DAN LOYALITAS DALAM MENCEGAH PERPINDAHAN NASABAH (COSTOMER CHURN)

(Studi Kasus Pada Bank DKI Syariah Cabang Pondok Indah) Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEi)

Oleh : DELFIA ZANNA NIM : 204046102900

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul HUBUNGAN KARAKTERISTIK DAN LOYALITAS DALAM MENCEGAH PRPINDAHAN NASABAH (Customer Churn) telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 2 Juni 2009. skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta,2009 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Drs. Djawahir Hejazziey, SH. MA ( ... )

NIP. 130 789 745

2. Sekretaris : Drs. H. Ahmad Yani, MA ( ... )

NIP. 150 269 678

3. Pembimbing I : Muhammad Maksum, S.Ag.,MA (...)

NIP. 150 326 921

4. Pembimbing II : Abdurrauf, Lc.,MA (...)

NIP. 150 370 227

5. Penguji I : Dr. H. Ahmad Mukri Adji, MA (………)

6. Penguji II : Drs. Djawahir Hejazziey, SH. MA ( ...)

KATA PENGANTAR

Alhamdulillah rasa syukur penulis panjatkan kehadirat Illahi Robbii, Asma Dzat yang memiliki kemuliaan Allah SWT, karena atas rahmat dan karunia-Nya jualah akhirnya penulis dapat menyelesaikan penelitian ini. Dengan keterbatasan kemampuan dan pengetahuan yang dimiliki penulis berusaha melaksanakan tugas yang diemban sebaik mungkin agar dapat melaksanakan studi di Fakultas Syariah dan Hukum Jurusan Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.

1. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M. Ag, selaku Ketua Program Studi Muamalat dan Ah. Azharuddin Lathif, M. Ag, selaku Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Muhammad Maksum, S.Ag.,MA dan Abdurrauf, Lc.,MA. Selaku dosen pembimbing skripsi yang telah banyak meluangkan waktu disela-sela kesibukan dalam memberikan masukan maupun nasihat dalam penyusunan skripsi ini.

4. Segenap pengurus dan pegawai Perpustakaan Fakultas Syariah & Hukum dan Pusat, yang telah membantu penulis dalam mencari data-data yang diperlukan.

5. Pihak Bank DKI Syariah Cabang Wahid Hasyim yang sudah bersedia memberikan informasi dan data yang sangat dibutuhkan oleh penulis.

6. Para Dosen Fakultas Syariah yang telah mentransfer berbagai ilmu dan pengetahuannya kepada penulis. Dan kepada staf akademik serta karyawan yang telah memberikan fasilitas dan kemudahan-kemudahan bagi penulis selama ini.

cepat menyelesaikan skripsi supaya cepat cari jodoh eh cari kerja dan untuk Ayahku yang baik hati , tidak pernah memarahi anaknya.

8. Abang enda dan Uni Tanti dengan komplotannya Mona, Ikhsan dan Raihan, Uda Edi Mbak Lucy dengan jagoannya Al Yakub dan Al Ayub. Kuya Pepi Mbak Indah sama ‘Kak’ Balqis dan Yusuf.

9. Teti ku dan Bang Ipit serta anak-anak ku sayang Ucok sama Maulana dengan mengingat namanya saja sudah bisa menghilangkan stres penulis. 10.Kaciek dan Kak Taing dan ponakanku yang Ganteng dan Cantik Raffa sama

Qaysa, penulis yang kasih nama mereka.

11.Terima kasih juga untuk Cany Qu yang membuat penulis berpikir sendiri untuk menyelesaikan skripsi ini sendiri ha...ha...., dan terima kasih juga buat Utis dan Dadik....tidak lupa penulis ucapkan terimakasih buat adik-adik ku tersayang ’Tajo’ Ari yang suka berrrpikirrrr dan berpikiiir, Kanda ’lesung pipi’, dan Dinda ’Bontot, Bantat, dan Bulat’...TERIMA KASIH KELUARGA BESARKU.

13.Terima kasih buat Saudara-saudaraku di UGD (Ujung Gading) Maria, Li@, Fitri Cantixs trus Deni yang sudah bagi-bagi Gossip terbaru saat penulis lagi nyari nasabah di Bank DKI Syariah. Abang Rasyid terima kasih juga dengan sikap ‘tidak jelasnya’.

Penulis menyadari bahwa skripsi ini masih belum sempurna “ Tak ada Gading yang tak Retak” mengingat pengetahuan dan pengalaman penulis yang masih sangat terbatas. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun.

Pada kesempatan ini juga, penulis mengucapkan terimakasih sedalam-dalamnya kepada semua pihak yang Belum tercantum yang telah memberikan bimbingan dan dorongan serta bantuan baik moril maupun materi sehingga skripsi ini dapat selesai.

Akhir kata, Penulis berharap agar skripsi ini dapat memberikan manfaat bagi pihak-pihak yang membacanya.

Jakarta, Mei 2009

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI v

DAFTAR TABEL ix

DAFTAR GAMBAR xi

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 6

C. Tujuan dan Manfaat Penelitian 6

D. Kajian Pustaka (Studi Review Terdahulu) 8

E. Hubungan Variabel 11

F. Hipotesa Sementara 14

G. Sistematika Penulisan 15

BAB II LANDASAN TEORI

A. Karakteristik Nasabah Bank Syariah 17

1. Pengertian Nasabah 18

2. Mengenal Karakteristik Nasabah

Bank Syariah 18

Nasabah Bank Syariah 21 4. Tujuan Mengenal Karakteristik Nasabah

Bank Syariah 22

B. Faktor-faktor yang Mempengaruhi Loyalitas

Nasabah Pada Bank Syariah 24

1. Pengertian Loyalitas Nasabah 24

2. Faktor yang Mempengaruhi Loyalitas

Nasabah Bank Syariah 25

3. Hubungan Loyalitas dengan Kepuasan Nasabah 32 4. Strategi Membentuk Loyalitas Nasabah 32 C. Pemasaran Jasa Bank Syariah Menurut

International Organization for Standardization (ISO) 33

1. Pengertian Pemasaran dan Jasa 34

2. Karakteristik dan Klasifikasi Jasa 36

3. Pengertian Pelayanan yang Baik 37

4. Pemasaran Jasa Bank Syariah yang

Berkualitas Menurut ISO 40

D. Perpindahan Nasabah (Customer Churn) 45

1. Pengertian Customer Churn 45

2. Faktor-faktor Penyebab tejadinya Customer Churn 46

BAB III METODELOGI PENELITIAN

A. Prosedur Penelitian 48

B. Lokasi Penelitian 49

C. Jenis Penelitian 49

D. Pendekatan Penelitian 50

E. Jenis dan Sumber Data 50

F. Teknik Pengumpulan Data 51

G. Teknik Pengambilan Sampel 53

H. Teknik Analisa Data 54

I. Pedoman Penulisan Laporan 58

BAB IV ANALISIS DAN PEMBAHASAN

A. Profil Bank DKI Syariah 59

1. Sejarah Singkat Bank DKI Syariah 59

2. Visi dan Misi Bank DKI Syariah 60

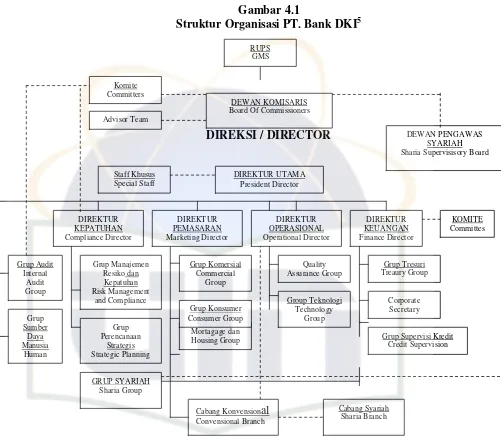

3. Struktur Organisasi Bank DKI Syariah 61 4. Struktur Organisasi Manajemen Bank DKI Syariah

B. Analisa Korelasi Antar Variabel 65

1. Profil Responden 65

2. Hubungan Karakteristik dengan Perpindahan

Nasabah (CustomerChurn) 76

3. Hubungan Loyalitas dengan Perpindahan

Nasabah (Customer Churn) 79

4. Perhitungan Secara SPSS Hasil Validitas dan

Reabilitas Data 80

5. Uji Hipotesa 83

BAB IV PENUTUP

A. Kesimpulan 84

B. Saran 87

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 1.1 Perbandingan studi review terdahulu 10

2. Tabel 2.1 Alasan nasabah memilih Bank Syariah 26

3. Tabel 3.1 Skala Likert 52

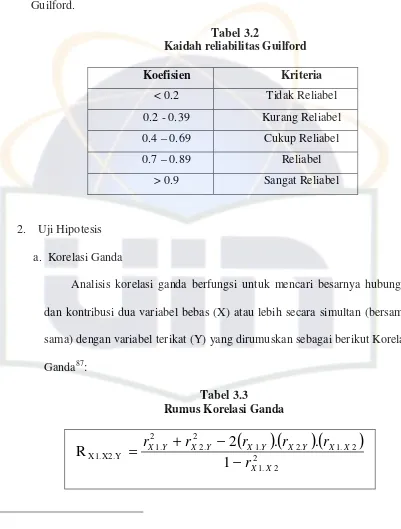

4. Tabel 3.2 Kaidah Reliabilitas Guilford 56

5. Tabel 3.3 Rumus Korelasi Ganda 56

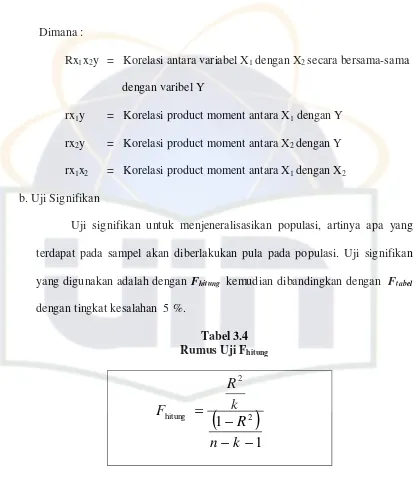

6. Tabel 3.4 Rumus Uji F hitung 57

7. Tabel 3.5 Rumus Uji F tabel 58

8. Tabel 4.1 Jenis Kelamin Responden 65

9. Tabel 4.2 Umur Responden 65

10.Tabel 4.3 Pendidikan Responden 66

11.Tabel 4.4 Pekerjaan Utama Responden 67

12.Tabel 4.5 Pengeluaran Rutin Responden 67

13.Tabel 4.6 Status Perkawinan Responden 68

14.Tabel 4.7 Agama Responden 69

15.Tabel 4.8 Pandangan Terhadap Bunga Bank 69

16.Tabel 4.9 Alasan Menabung di Bank DKI Syariah 70 17.Tabel 4.10 Responden yang Punya Rekening Tabungan Konvensional 70 18.Tabel 4.11 Alasan Menabung pada Bank Konvensional 71

19.Tabel 4.12 Alasan Menabung pada Bank Syariah 72

21.Tabel 4.14 Jumlah Tabungan di Bank DKI Syariah 74 22.Tabel 4.15 Jarak Rumah dengan Bank DKI Syariah 74 23.Tabel 4.16 Lama Menjadi Nasabah Bank DKI Syariah 75

DAFTAR GAMBAR

1. Gambar 1.1 Model Kerangka Pemikiran 11

2. Gambar 4.1 Stuktur Organisasi PT Bank DKI 62

3. Gambar 4.2 Struktur Organisasi PT Bank DKI Syariah 63 4. Gambar 4.3 Stuktur Organisasi Bank DKI Syariah

BAB I PENDAHULUAN A. Latar Belakang Masalah

Lingkungan bisnis yang terjadi pada saat ini menunjukkan berkembang dan meningkatnya bisnis pada sektor jasa. Dengan kata lain industri sektor jasa mempunyai peranan penting terhadap kemajuan perekonomian suatu negara. Salah satu sektor jasa adalah bank. Semakin berkembangnya industri perbankan, maka akan semakin banyak bank-bank bermunculan, hal ini akan menimbulkan persaingan antara bank-bank yang ada, dan tentu pula akan semakin diperlukan strategi-strategi yang menarik agar nasabah mau meletakkan dananya di bank tesebut. Dengan demikian, upaya-upaya pengembangan perbankan nasional termasuk perbankan syariah perlu dilakukan secara berkesinambungan untuk meningkatkan kontribusinya terhadap pembangunan ekonomi nasional.

Bank syariah saat ini harus dipandang sebagai sistem yang masih berkembang. Tidak ada keraguan bahwa terdapat keinginan para Muslim untuk memiliki dana yang dapat diinvestasikan secara nyaman dan halal di mata syariah. Selain juga dengan harapan menerima return yang halal pula. Maka para cendikiawan muslim serta para praktisi (banker) yang telah menjadikan harapan tersebut terealisasi yang saat ini hampir 30 tahun mampu menyediakan berbagai macam instrument keuangan, patutlah mendapat pujian.

berpendapat Islam dengan tatanan normatifnya, sebagai faktor penghambat pembangunan. Penganut paham liberalisme dan pragmatisme sempit ini menilai bahwa kegiatan ekonomi dan keuangan akan semakin meningkat dan berkembang bila dibebaskan dari nilai-nilai normatif dan rambu-rambu Illahi.1

Banyak faktor yang menyebabkan mengapa umat Islam belum berhubungan dengan bank syariah antara lain, pertama tingkat pemahaman dan pengetahuan umat tentang bank syariah masih sangat rendah. Masih banyak yang belum mengerti dan salah faham tentang bank syariah dan menggangapnya sama saja dengan bank konvensional. Kedua, Belum ada gerakan bersama dalam skala besar untuk mempromosikan bank syariah. Ketiga, terbatasnya pakar dan SDM Ekonomi Syariah. Keempat, peran pemerintah masih kecil dalam mendukung dan mengembangkan Ekonomi Syariah. Kelima, peran ulama, ustadz dan da’i masih relatif kecil. Ulama yang berjuang keras mendakwahkan Ekonomi Syariah selama ini terbatas pada DSN dan kalangan akademisi yang telah tercerahkan. Bahkan masih banyak anggota DSN yang belum menjadikan tema khutbah dan pengajian tentang bank dan ekonomi syariah. Keenam, para akademisi di berbagai perguruan tinggi, termasuk perguruan tinggi Islam belum optimal. Ketujuh peran ormas Islam juga belum optimal membantu dan mendukung gerakan bank syariah. Terbukti mereka masih banyak yang berhubungan dengan bank konvensional. Dan yang kedelapan dan yang paling penting, Bank Indonesia dan

1

Bank-bank Syariah belum menemukan strategi jitu dan ampuh dalam memasarkan bank syariah.

Bank syariah apabila dibandingkan dengan bank konvensional, seharusnya lebih unggul dan terdepan di lembaga perbankan, mengingat bank syariah membawa nama agama ke dalam lembaga bisnisnya. Banyak orang berpandangan, bahwa bank syariah sama saja dengan bank konvensional, padahal bank syariah memiliki keunggulan yang lebih baik dari bank konvensional.2

Sekarang saatnya kita menunjukkan bahwa muammalat syariah dengan filosofi utama kemitraan dan kebersamaan dapat mewujudkan kegiatan ekonomi yang lebih adil dan transparan. Sekaligus pula membuktikan bahwa dengan sistem perbankan syariah, kita dapat menghilangkan wabah penyakit negative spread (keuntungan minus) dari dunia perbankan.

Bank Indonesia, dalam blueprint perbankan syariah telah memasang target market share Bank Syariah di Indonesia sebesar 5% pada Desember 2008. Akan tetapi, target peningkatan market share 5% pada akhir 2008 tersebut sulit tercapai. Saat ini perbankan syariah baru menguasai 1,6% dari total asset bank secara nasional. Jumlah nasabah bank syariah saat ini, baru sekitar 2 juta orang. Padahal jumlah umat Islam potensial untuk menjadi customer bank syariah mecapai 100

2

juta orang. Dengan demikian, mayoritas umat Islam belum berhubungan dengan bank syariah. Pencapaian ini semakin sulit karena perbankan umum cukup agresif sehingga dapat menguras pasar perbankan syariah. Kondisi ini dapat berdampak pada peningkatan aset perbankan syariah menjadi sangat lambat.3

Meskipun udara persaingan bank semakin sesak, namun semua bank syariah harus memanfaatkan celah-celah peluang yang masih bisa diraih. Karena selain tantangan, kompetisi juga akan banyak menciptakan peluang. karena untuk meraihnya, sebuah bank harus lebih cepat dibandingkan pesaing. Untuk meraih peluang tersebut, bank perlu mengembangkan strategi pelayanan dan kinerja yang unggul terhadap pesaing.

Hal ini tentu saja harus menyadarkan para pengelola bank syariah, bahwa satu-satunya cara untuk dapat tetap eksis dalam menghadapi tingginya iklim kompetisi ini adalah dengan mendayagunakan secara optimal kapabilitas operasional bank, agar mampu melahirkan kualitas pelayanan dan kinerja bank yang dapat mempertahankan kepuasan nasabahnya, sehingga dapat mencegah perpindahan nasabah (Customer Churn).

Berdasarkan pengamatan dan penelitian sebelumnya, diketahui bahwa faktor utama nasabah mempertahankan untuk tetap loyal pada bank syariah adalah ketaatan mereka terhadap prinsip-prinsip syariah. Namun pada perkembangannya terjadi perdebatan atas teori di atas, sekelompok peneliti berdasarkan hasil

3

penelitian mereka menyatakan bahwa alasan utama yang menyebabkan nasabah tetap loyal pada bank syariah adalah didasari oleh faktor-faktor ekonomi. Dengan kata lain motif seseorang menjadi nasabah bank syariah, bukan semata-mata karena sesuai dengan agama yang dianutnya.

Faktor agama pada awalnya memang sangat efektif untuk menarik nasabah memasuki Bank Syariah. Namun apabila bank syariah tidak memiliki kemampuan memenuhi preferensi dan harapan nasabah, maka mereka akan mencari dan mendapatkannya dari pesaing. Dalam hal ini, bank syariah perlu mengkaji bagaimana karakter nasabahnya agar tetap loyal kepada bank tersebut. Hal ini perlu dipahami, karena saat ini saingan bank syariah bukan sesama bank syariah, melainkan bank konvensional. Dengan demikian sebuah bank harus mampu menciptakan para nasabahnya menjadi loyal (setia), agar mereka tidak mampan dibajak oleh bank pesaing.

Berdasar latar belakang di atas, maka penulis tertarik untuk menjawab, meneliti, mengkaji dan menganalisa dalam skripsi ini dengan judul

“HUBUNGAN KARAKTERISTIK DAN LOYALITAS DALAM

B. Pembatasan dan Perumusan Masalah

Berdasarkan identifikasi masalah di atas, maka dapat disusun rumusan masalah penelitian sebagai berikut:

1. Pembatasan Masalah

Batasan masalah untuk mengetahui karakteristik dan loyalitas nasabah dalam mencegah perpindahan nasabah (customer churn)

2. Perumusan Masalah

a. Bagaimanakah karakteristik nasabah pada Bank Syariah?

b. Faktor-faktor apa sajakah yang membentuk loyalitas nasabah tersebut? c. Bagaimana hubungan antara karakteristik dan loyalitas dalam mencegah

perpindahan nasabah (customer churn)? C. Tujuan Penelitian Dan Manfaat Penelitian

1. Tujuan Penelitian

Secara umum, penelitian ini dilakukan untuk memberikan gambaran tentang sikap dan kepuasan nasabah terhadap pelayanan yang diberikan Bank DKI Syariah. Penelitian ini bertujuan untuk :

a. Mengetahui karakteristik nasabah pada Bank Syariah dan faktor-faktor yang mempengaruhinya.

b. Mengetahui tingkat loyalitas nasabah terhadap karakteristik yang dimilikinya.

2. Manfaat Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data dan informasi-informasi yang berhubungan dengan faktor-faktor yang mempengaruhi nasabah memilih bank syariah sebagai tempat untuk menyimpan dana. Semoga hasil penelitian ini dapat bermanfaat bagi para praktisi bank untuk terus meningkatkan kualitas pelayanannya. Sesuai dengan permasalahan yang ada, manfaat penelitian adalah :

a. Menjadi sumbangan informasi bagi masyarakat umum yang berniat dengan bisnis pelayanan jasa bank syariah.

b. Untuk pengembangan ilmu, khususnya ilmu manajemen pemasaran. c. Dapat bermanfaat bagi para praktisi bank untuk terus meningkatkan

kualitas pelayanannya.

d. Sebagai bahan pertimbangan bagi Bank DKI Syariah untuk lebih memantapkan strateginya dalam menarik dan mempertahankan nasabahnya.

D. Kajian Pustaka

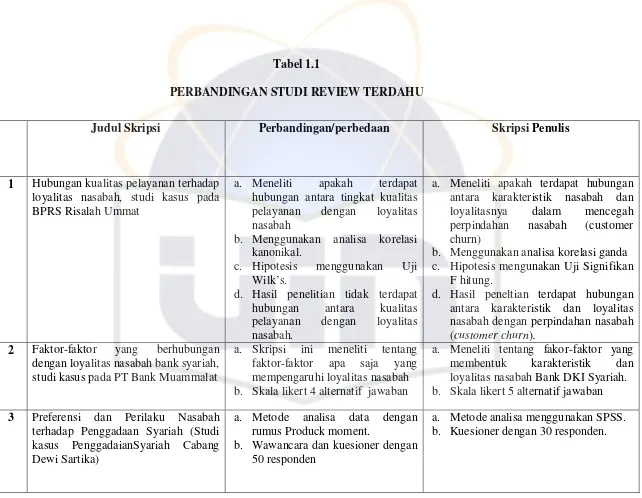

Dari hasil telaah penulis, banyak peneliti terdahulu yang membahas tentang jasa perbankan dan masing-masing mereka mempunyai penekanan yang berbeda, diantaranya adalah :

1. Pada tahun 2008 telah dilakukan penelitian oleh Luthfi Tian Wibranto dari Universitas Islam Syarif Hidayatullah dengan judul ”Hubungan Kualitas Pelayanan terhadap Loyalitas Nasabah (studi pada BPRS Risalah Ummat). Dimana dalam penelitian itu hanya membahas hubungan antara dua variabel saja yaitu hubungan pelayanan dengan loyalitas, kualitas jasa yang dimaksud dalam skripsi ini adalah bagaimana jasa yang disampaikan oleh perusahaan sesuai dengan harapan nasabah. Dan dalam skripsi ini juga djelaskan bagaimana langkah-langkah yang dilakukan BPRS Risalah Ummat dalam menciptakan Loyalitas Nasabahnya.4

2. Pada tahun 2008 telah dilakukan penelitian oleh Firmansyah dari Universitas Islam Negeri Syarif Hidayatullah dengan judul ”Faktor-faktor yang Berhubungan dengan Loyalitas Nasabah Bank Syariah”. Dalam skripsi ini variabel-variabel yang berhubungan ataupun berkaitan dengan loyalitas nasabah dibatasi pada faktor syariah, produk, harga, sumber daya manusia,

4

dan promosi. Yang diteliti adalah apakah terdapat hubungan signifikan antara faktor-faktor tersebut terhadap loyalitas nasabah bank syariah.5

3. Pada tahun 2005 telah dilakukan penelitian oleh Tuti Alawiyah dari Universitas Islam Negeri Syarif Hidayatullah dengan judul ”Preferensi dan Perilaku Nasabah terhadap Penggadaian Syariah. Skripsi ini menganalisa tentang preferensi (pendapat) nasabah tentang Penggadaian Syariah Cabang Dewi Sartika6

5

Firmansyah, Faktor-faktor yang Berhubungan dengan Loyalitas Nasabah (Studi Kasus pada Nasabah PT Bank Muammalat Cabang Kalimalang), Universitas Islam Negeri Syarif Hidayatullah, 2008.

6

Tabel 1.1

PERBANDINGAN STUDI REVIEW TERDAHU

Judul Skripsi Perbandingan/perbedaan Skripsi Penulis

1 Hubungan kualitas pelayanan terhadap loyalitas nasabah, studi kasus pada BPRS Risalah Ummat

a. Meneliti apakah terdapat hubungan antara tingkat kualitas pelayanan dengan loyalitas nasabah

b. Menggunakan analisa korelasi kanonikal.

c. Hipotesis menggunakan Uji Wilk’s.

d. Hasil penelitian tidak terdapat hubungan antara kualitas pelayanan dengan loyalitas nasabah.

a. Meneliti apakah terdapat hubungan antara karakteristik nasabah dan loyalitasnya dalam mencegah perpindahan nasabah (customer churn)

b. Menggunakan analisa korelasi ganda c. Hipotesis mengunakan Uji Signifikan

F hitung.

d. Hasil peneltian terdapat hubungan antara karakteristik dan loyalitas nasabah dengan perpindahan nasabah (customer churn).

2 Faktor-faktor yang berhubungan dengan loyalitas nasabah bank syariah, studi kasus pada PT Bank Muammalat

a. Skripsi ini meneliti tentang faktor-faktor apa saja yang mempengaruhi loyalitas nasabah b. Skala likert 4 alternatif jawaban

a. Meneliti tentang fakor-faktor yang membentuk karakteristik dan loyalitas nasabah Bank DKI Syariah. b. Skala likert 5 alternatif jawaban 3 Preferensi dan Perilaku Nasabah

terhadap Penggadaan Syariah (Studi kasus PenggadaianSyariah Cabang Dewi Sartika)

a. Metode analisa data dengan rumus Produck moment.

b. Wawancara dan kuesioner dengan 50 responden

E. Hubungan Variabel

Gambar 1.1

Model Kerangka Pemikiran

Skema Kerangka Pemikiran Hubungan Karakteristik dan Loyalitas dalam Mencegah Perpindahan Nasabah (Customer Churn).

Keterangan :

Indikator variabel yang diteliti adalah : 1. Variabel (X1) = Karakteristik nasabah

(X2) = Loyalitas Nasabah

2. Variabel (Y) = Perpindahan nasabah (customer churn ) KARAKTERISTIK

NASABAH

LOYALITAS NASABAH

Indikator variabel di atas adalah sebagai berikut :

Variabel Indikator

Karakteristik (X1) • Kesesuain dengan syariah

• Pandangan dan pendapat nasabah tentang bunga bank

• Memberikan kepercayaan dan rasa aman kepada nasabah

• Transaksi keuangan yang sesuai dengan syariat Islam

• Kualitas pelayanan bank

Variabel Indikator

Loyalitas (X2) • Produk yang sesuai dengan ketentuan hukum islam

• Mekanisme pengelolaan dana

• Fasilitas perlengkapan sarana dan prasarana

• Keandalan petugas bank

• Ketanggapan dan kemampuan petugas bank

• Keterampilan dan pelayanan yang diberikan petugas bank

Variabel Indikator

Customer Churn (Y) • Memberikan penawaran harga yang lebih murah dan menarik

• Meningkatkan kualitas pelayanan

• Menciptakan produk yang sesuai dengan keinginan pasar / konsumen

• Meningkatkan sarana dan prasarana mis: pembukaan kantor cabang baru atau ATM

F. Hipotesa Sementara

Atas dasar konsep pemecahan masalah diatas, maka dapa dikemukakan hipotesis penelitian secara umum yaitu : ” Karakteristik dan Loyalitas Nasabah Bank Syariah, baik secara serentak (simultan) maupun secara bertahap (parsial) mempunyai peranan dalam mencegah perpindahan nasabah (costomer churn)”.

Dalam hipotesa sementara ini, dugaan penulis terhadap penelitian ini adalah sebagai berikut :

Ada hubungan positif yang signifikan antara karakteristik yang dimiliki nasabah dengan tingkat loyalitas terhadap Bank. Artinya semakin bank syariah mengenali karakteristik nasabahnya, maka akan bisa ditentukan bagaimana menentukan nasabah yang loyal dan menciptakan nasabah tersebut loyal terhadap Bank syariah dan tidak akan memindahkan dananya ke bank lain.

Untuk menguji ada tidaknya sebuah hubungan yang korelasi antara karakteristik nasabah (X1) dan Loyalitas nasabah (X2) dalam mencegah perpindahan nasabah (Y1), penulis menggunakan Uji F Hitung.

G. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, pembatasan dan rumusan masalah, tujuan penelitian, kegunaan hasil penelitian, kajian pustaka, kerangka teori dan konsep, metodelogi penelitian dengan sub: jenis penelitian, lokasi penelitian, populasi dan sampel, sumber data, teknis pengumpulan data, dan metode analisa data.

BAB II : LANDASAN TEORI

Meliputi Pengertian Nasabah, karakteristik, dan loyalitas. Faktor yang membentuk karakteristik dan faktor-faktor pembentuk loyalitas nasabah. Indikator Pelayanan Berkualitas Menurut Standar ISO, serta bahasan mengenai kualitas pelayanan jasa terhadap kepuasan nasabah.. BAB III : METODELOGI PENELITIAN

Bab ini meliputi prosedur penelitian, lokasi penelitian, jenis penelitian, pendekatan penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik pengambilan sampel, teknik analisa data, serta pedoman penulisan laporan.

BAB IV : GAMBARAN UMUM BANK DKI SYRIAH

HUBUNGAN ANTARA KARAKTERISTIK DAN LOYALITAS NASABAH PADA BANK DKI SYARIAH

Membahas tentang hubungan karakteristik dengan loyalitas nasabah dan tanggapan nasabah terhadap kualitas dan tingkat pelayanan yang di berikan, serta pengaruhnya dalam Mencegah Perpindahan Nasabah (customer churn).

BAB V : KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI A. Karakteristik Nasabah Bank

Bank DKI Syariah sebagai salah satu instansi perbankan yang dalam usahanya mengatasi kompetisi dari sesama bank syariah lainnya, dituntut untuk dapat tampil dengan pelayanan bank yang baik. untuk menghindari terjadinya perpindahan nasabah dapat dimulai dengan mengenali karakteristik dari nasabah yang menabung di Bank DKI Syariah.

Informasi mengenai karakteristik dan perilaku nasabah sangat diperlukan sebagai salah satu upaya terwujudnya loyalitas nasabah terhadap bank syariah yang pada akhirnya akan berpengaruh terhadap perkembangan bank syariah itu sendiri.

Sama halnya dengan produk dan jasa yang dituntut untuk terus diperbaharui, mengenali karaktristik nasabah juga mempunyai peranan yang sangat penting dalam menentukan keberhasilan suatu bank syariah. Bank Syariah harus menyesuaikan alokasi sumber dayanya dan taktik-taktik manajemennya untuk menarik nasabah dengan karakteristik-karakteristik yang berbeda tersebut. Selain itu, bank syariah perlu menentukan bagaimana strategi yang tepat untuk setiap karakteristik nasabah sehingga dapat meningkatkan pertumbuhan Bank Syariah ke tingkat yang lebih baik.

rekening yang dimilikinya, akan tetapi karakteristik nasabah juga dilihat dari alasan mereka memilih bank berbasis syariah sebagai tempat transaksinya. Untuk lebih memahami pembahahasan tentang karakteristik nasabah, dibawah ini akan dijelaskan pengertian dari masing-masing komponen sebagai berikut :

1. Pengertian Nasabah

Nasabah adalah orang yang biasa berhubungan dengan atau menjadi pelanggan bank (dalam hal keuangan).50

Dari definisi di atas dapat disimpulkan bahwa nasabah adalah : orang yang menjadi pelanggan bank yang mempunyai rekening simpanan dan pinjam. 2. Mengenal Karakteristik Nasabah Bank Syariah

Karakteristik dapat juga diartikan sebagai perilaku. Dalam hal ini perilaku nasabah yang tidak dapat secara langsung dikendalikan oleh perusahaan perlu dicari informasinya semaksimal mungkin. Perilaku konsumen didefinisikan sebagai suatu tindakan yang langsung dalam mendapatkan, mengkonsumsi serta menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului keputusan tersebut.

Selanjutnya dapat dijelaskan bahwa perilaku konsumen terbagi dua bagian, yang pertama adalah perilaku yang tampak, variabel-variabel yang termasuk kedalamya adalah jumlah pembelian, waktu, karena siapa, dengan siapa, dan bagaimana konsumen melakukan pembelian.

50

Yang kedua adalah perilaku yang tak tampak, variabel-variabelnya antara lain adalah persepsi, ingatan terhadap informasi, dan perasaan kepemilikan oleh konsumen. Untuk lebih memahami pembahasan tentang karakteristik nasabah, di bawah ini akan dijelaskan satu persatu.

a. Pengertian karakteristik nasabah

Karakteristik adalah ciri-ciri khusus yang harus dimiliki oleh seseorang. Karakteristik nasabah adalah: ciri-ciri khusus yang dimiliki seorang nasabah yang membedakannya dengan nasabah lain.

b. Karakteristik nasabah yang menabung pada bank syariah Ada tiga ciri atau karakter nasabah bank syariah di indonesia, yaitu : 1) Nasabah emosional

Nasabah yang mempunyai karakteristik emosional, adalah nasabah yang hanya melihat cara atau sistemnya tanpa mempedulikan keuntungan finansial. Mereka mengerjakan atau memanfaatkan sesuatu selalu dilandasi dengan keyakinan penuh.

2) Nasabah Rasional

Nasabah rasional memilih suatu bank atau produk syariah tidak cukup dengan keyakinan sesuai dengan agama. Mereka menggunakan produk dan jasa perbankan syariah lebih diutamakan karena alasan-alasan yang dapat memenuhi kebutuhan mereka dalam bertransaksi dengan kata lain tipe nasabah ini lebih mementingkan keuntungan finansial terlebih dahulu dibandingkan keuntungan emosional. Kualitas pelayanan, manfaat produk atau jasa, jaringan yang luas merupakan tuntutan utama mereka.

3) Nasabah Tradisonal

Tipe nasabah tradisionalis dalam menjalankan kehidupannya berdasarkan tradisi yang mereka dapatkan dari keluarga ataupun lingkungannya. Mereka menggunakan nilai-nilai agama dalam kehidupannya sebatas apa yang telah mereka terima secara turun-temurun.

Dalam transaksi perbankan mereka menggunakan dan melakukan sesuatu sesuai dengan tradisi yang ada. Mereka menggunakan bank syariah, jika panutan mereka juga telah menggunakan dan mengajarkan mereka untuk memanfaatkan produk-produk syariah tersebut.51

51

3. Faktor yang Mempengaruhi Karakteristik Nasabah Bank Syariah

Seorang nasabah didalam memperoleh jasa atau barang, tidak hanya ingin memiliki barang atau jasa, tetapi ada faktor-faktor yang mempengaruhi perilaku seorang nasabah, yaitu :52

a. Pengaruh kebudayaan merupakan faktor penentu yang paling mendasar dari keinginan dan perilaku seseorang. Faktor ini dipengaruhi oleh kelompok, keagamaan, rasionalisme, ras dan letak geografis.

b. Kelas sosial, ada empat hal yang medasar timbulnya kelas sosial di masyarakat, yaitu :

1) Kekayaan 2) Kekuasaan 3) Kehormatan

4) Tingkat penguasaan ilmu pengetahuan c. Kelompok referensi53

Kelompok referensi bagi seseorang akan memberikan pengaruh, baik langsung maupu tidak langsung terhadap sikap dan perilaku seseorang. Kelompok yang memberi pengaruh langsung terdiri dari dua yaitu primer dan sekunder.

52

Philip Kothler, Manajemen Pemasaran di Indonesia : Analisa Perencanaan Implementasi dan Pengendalian, (Jakarta: Salemba Empat, 2000), h. 224.

53

Kelompok primer adalah kelompok yang di dalamnya terjalin interaksi yang berkesinambungan dan cenderung bersifat informal, contohnya keluarga, kawan, tetangga dan rekan kerja. Kelompok sekunder adalah kelompok yang di dalamnya kurang terjalin interaksi yang beresinambungan dan cenderung formal seperti : organisasi, keagamaan, dan himpunan profesi.

d. Faktor pribadi, yang mempengaruhi faktor ini adalah: 1) Umur dan tahapan dalam siklus hidup

2) Pekerjaan 3) Ekonomi 4) Gaya hidup 5) Kepribadian

Untuk memahami nasabah dan mengembangkan starategi pemasaran yang tepat harus memahami apa yang mereka pikirkan (kognisi), mereka rasakan (pengaruh) dan apa yang mereka lakukan (perilaku), serta dimana dan dipengaruhi oleh apa faktor perilaku konsumen tersebut.54

4. Tujuan Mengenal Karakteristik Nasabah

Bank Syariah apabila dibandingkan dengan bank konvensional, seharusnya lebih unggul dan terdepan di lembaga perbankan, mengingat Bank Syariah membawa nama agama kedalam lembaga bisnisnya. Banyak orang

54

berpandangan, bahwa bank syariah sama saja dengan bank konvensional, padahal Bank Syariah memiliki keunggulan yang lebih dari bank konvensional.

Berdasarkan hasil riset di atas, sebuah bank perlu memahami mengapa nasabah memilih bank tersebut untuk menjadi tempat transaksi dan menabungnya. Dengan memahami karakterisik nasabah-nasabah yang ada, suatu Bank Syariah dapat menentukan strategi pengembangan produk dan layanan jasa bank sesuai dengan karakteristik masing-masing nasabah. Karena faktor tersebut merupakan dasar keberhasilan sebuah bank. Jika Bank Syariah kurang serius terhadap salah satunya saja, maka jangan berharap akan berhasil mendapatkan atau memertahankan nasabah.55

Untuk itu, bank harus lebih jeli dalam mempelajari perilaku nasabahnya. Tiap-tiap karakter nasabah perlu disikapi secara berbeda. Artinya, jika segmen pasar yang dituju berbeda maka starategi marketing yang diterapkan pun berbeda. Hal ini perlu dilakukan agar bank dapat membuat nasabah tertarik untuk memiliki rekening serta dapat mengakuisisi nasabah dari bank lain.

55

B. Faktor-faktor yang Mempengaruhi Loyalitas Nasabah Pada Bank Syariah

1. Pengertian Loyalitas Nasabah

Kesetiaan (loyalitas) adalah sebuah kata bergaya kuno yang mendeskripsikan keadaan dimana seseorang menyerahkan seluruh jiwa dan raganya pada satu negara, keluarga, atau teman-temannya.56

Beberapa pengertian loyalitas yang dikemukakan para ahli:

a. Loyalitas didefinisikan Oliver sebagai komitmen yang tinggi untuk membeli kembali suatu produk atau jasa yang disukai dimasa mendatang. Di samping pengaruh situasi dan usaha pemasaran dalam mengubah perilaku. Dengan kata lain konsumen akan setia untuk pembelian ulang secara terus-menerus.57

b. Lebih dalam lagi Gramer dan Brown memberikan definisi loyalitas (loyalitas jasa), yaitu derajat sejauh mana seorang konsumen menunjukkan perilaku pembelian berulang dari statu penyedia jasa, memiliki statu desposisi atau kecendrungan sikap positif terhadap penyedia jasa, dan hanya mempertimbangkan untuk menggunakan penyedia jasa ini pada saat muncul kebutuhan untuk memakai jasa ini.

56

Philip Kothler, “Marketing Insights From A to Z”, (Jakarta: Erlangga, 2003), h. 111-112 57

c. Loyalitas: keputusan pelanggan untuk secara suka rela terus berlanganan dengan perushaan tertentu dalam jangka waktu yang lama.58

Dari definisi di atas, nasabah yang loyal tidak hanya seorang konsumen yang melakukan pembelian secara berulang tetapi juga mempertahankan sikap positif terhadap penyedia jasa.

2. Faktor-faktor yang Mempengaruhi Loyalitas Nasabah Pada Bank Syariah

Semakin banyaknya Bank-bank Syariah yang bermunculan menyebabkan tingkat loyalitas dan segmentasi nasabah menjadi hal yang penting untuk dikaji. Ini diperlukan untuk menganalisis faktor-faktor yang mempengaruhi Nasabah untuk tetap loyal terhadap bank syariah. Faktor-faktor tersebut antara lain :

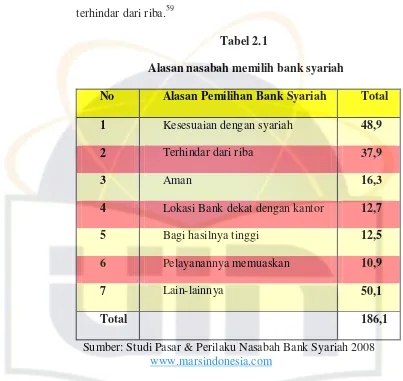

a. Faktor religius, diukur dengan empat indikator yakni simbol keagamaan, zakat, bisnis halal, dan pelarangan riba.

Berdasarkan pengamatan dan penelitian di lapangan, motif seseorang menjadi nasabah bank syariah, bukan semata-mata karena sesuai dengan agama yang dianutnya. Berdasarkan hasil riset marketing MARS Indonesia, ternyata faktor utama nasabah memilih

58

bank syariah adalah kesesuaian dengan Syariat Islam dan keinginan terhindar dari riba.59

Tabel 2.1

Alasan nasabah memilih bank syariah

No Alasan Pemilihan Bank Syariah Total

1 Kesesuaian dengan syariah 48,9

2 Terhindar dari riba 37,9

3 Aman 16,3

4 Lokasi Bank dekat dengan kantor 12,7

5 Bagi hasilnya tinggi 12,5

6 Pelayanannya memuaskan 10,9

7 Lain-lainnya 50,1

Total 186,1

Sumber: Studi Pasar & Perilaku Nasabah Bank Syariah 2008

www.marsindonesia.com

Hasil ini memberi arti bahwa, mayoritas nasabah perbankan merupakan nasabah emosional yang masih fokus pada keuntungan emosional semata. Sebaliknya, perbankan syariah masih kurang fokus pada nasabah yang mementingkan keuntungan rasional.

59

Dalam menjalankan aktivitasnya, Bank syariah berpedoman pada prinsip-prinsip sebagai berikut :

1) Prinsip keadilan, prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara Bank dengan nasabah.

2) Prinsip kemitraan, bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, atupun Bank pada kedudukan yang sama antara nasabah penyimpan dana, nasabah pengguna dana maupun Bank yang sederajat sebagai mitra usaha.

3) Prinsip ketentraman, produk-produk bank syariah telah sesuai dengan prinsip dan kaidah muamalah Islam, antara lain tidak adanya unsur riba serta penerapan zakat harta.

4) Prinsip Transparansi, melalui laporan keuangan bank yang terbuka, nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen bank.

5) Prinsip Universalitas, bank dalam mendukung operasionalnya tidak membeda-bedakan suku, agama, ras, golongan agama dalam masyarakat ‘rahmatan lil alamin’.

6) Tidak ada riba 7) Laba yang wajar.

a) Bebas dari bunga (riba)

b) Bebas dari kegiatan yang spekulatif yang nonproduktif seperti perjudian (maysir)

c) Bebas dari hal-hal yang tidak jelas dan merugikan (gharar) d) Bebas dari hal-hal yang rusak atau tidak sah (bathil), dan e) Hanya membiayai kegiatan usaha yang halal.

Secara singkat empat prinsip pertama biasa disebut dengan MAGHRIB (maysir, gharar, riba, dan bathil).60

Berdasarkan uraian di atas diharapkan Ekonomi Islam dapat menjaga pengelolaan institusi ekonomi dan keuangan syariah secara profesional dan berjalan sesuai dengan prinsip yang islami.

Allah Swt. Berfirman dalam surat Al-Baqarah ayat 276-277 !

" # $%&

' $( ) * + , -./ 0 ! * 12 345 ) 6789 :' ;<=9 ?@ *A BC D 6E F GHI ,J

" )K L 8

" M4 ) *

+ 4 ./

" )L ,*A * NO# N4./

" P 8 * NO# 1Q6R

S

(TMU) V*A -K )

(T S N$ ' 12 *

@ ( W

(T SX N4 Y 12 *

(TMU

GZ \ R BCCD

)

-Artinya: (276) Allah memusnahkan riba dan menyuburkan sedekah dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa (277) Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh, mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi Tuhannya. tidak ada kekhawatiran

60

terhadap mereka dan tidak (pula) mereka bersedih hati. (QS. Al-Baqarah: 276-277)

Dengan kata lain keberadaan bank syariah di indonesia merupakan sarana untuk dapat mewujudkan keempat hal tersebut dalam setiap transaksi yang dilakukan antara bank dan pihak-pihak yang berhubungan dengannya.

Sistem syariah ini sudah pasti akan cocok dengan berbagai jenis masyarakat, baik bagi penganut islam maupun pemeluk agama atau faham lain, karena ajaran syariah bersifat universal dan sesuai dengan hati nurani.61

b. Faktor kualitas pelayanan, diukur dengan lima indikator yakni bukti fisik (tangible) keandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), dan simpati (empaty).

Parasuraman et al. (1996), menandai ada 10 faktor yang menentukan kualitas suatu jasa, kesepuluh faktor tersebut adalah :62

Access, communication, competence, courtesy, credibility, reliability, responsiveness, security, tangible, dan understanding/knowing the customer.

61

Dahlan Siamat, Manajemen Lembaga Keuangan, Kebijakan Moneter dan Perbankan: (Jakarta, FEUI, 2005), Edisi Kelima, h. 408.

62

Dari 10 faktor yang dapat menentukan faktor tersebut, akhirnya mereka menyimpulkan bahwa hanya 5 dimensi kualitas jasa yang perlu di perhatikan dalam memahami kualitas jasa.

Secara ringkas, kelima dimensi kualitas jasa dan ukuran-ukurannya adalah sebagai berikut:

1) Tangibelity, fasilitas fisik, peralatan dan penampilan personal.

2) Reliability, kemampuan perusahaan dalam menempati janji serta dapat diandalkan.

3) Responsiveness, kenginan perusahaan untuk membantu pelanggan dan menyajikan jasa yang yang tepat.

4) Assurance, pengetahuan dan keramah-tamahan personel dan kemampuan mereka menciptakan opini untuk dapat dipercaya oleh pelanggan.

5) Empathy, kepedulian dan perhatian perusahaan kepada pelanggan. Dalam hal ini apabila kinerja dibawah harapan, maka kualitas pelayanan kurang baik (nasabah tidak puas), apabila kinerja sesuai dengan harapan, maka kualitas pelayanan dikatakan baik dan pelanggan akan puas, dan apabila kinerja lebih baik dari harapan, maka kualitas pelayanan sangat baik (nasabah sangat puas).

Banyak orang yang menerima suatu produk dengan berbagai alasan mereka merasa puas karena telah medapatkan yang sesuai dengan yang diharapkan. Bank DKI Syariah dalam memenuhi kebutuhan nasabah, dituntut untuk terus memberikan produk dan jasa yang memiliki keunggulan di bandingkan dengan pesaingnya. Hal ini dilakukan agar nasabah Bank DKI Syariah memperoleh kemudahan penggunaan produk dan jasa sesuai dengan kebutuhan yang diinginkan oleh nasabah tersebut. d. Faktor Kepercayaan, diukur dengan dua indikator yakni penerapan

konsep amanah dan tablig.

1) Penerapan konsep amanah diharapkan dapat menciptakan disiplin dan komitmen yang akan meningkatkan akntabilitas dan tingkat keandalan lembaga keuangan syariah dan sistem keuangan secara keseluruhan.63 2) Penerapan konsep tablig diharapkan mewujudkan perilaku transparan

dan komunikatif yang secara kostruktif akan mengurangi intensitas agency problem yang ada akibat asymmetric information.64

e. Faktor komitmen, diukur dengan dua indikator yakni penerapan konsep fathanah dan shidiq.

1) Penerapan konsep fathanah diharapkan dapat mendorong terbentuknya perilaku profesional dan kompeten sehingga dapat mempertahankan kualitas dan efisiensi operasi yang tinggi.65

63

Bank Indonesia, Cetak Biru Pengembangan Perbankan Syariah Indonesia, (Jakarta : Direktorat Perbankan Syariah Bank Indonesia, Desember 2006), h. 13

64

2) Penerapan konsep shidiq diharapkan dapat meningkatkan keamanan transaksi keuangan yang akan berpengaruh pada tingkat kepercayaan masyarakat yang tinggi.66

3. Hubungan Loyalitas dengan Kepuasan Nasabah

Kata kepuasan (satisfaction) berasal dari bahasa latin “satis” (artinya cukup baik, memadai) dan “facio” (melakukan atau membuat). Kepuasan bisa diartikan sebagai “upaya pemenuhan sesuatu” atau “membuat sesuatau memadai”.67

Dalam hal ini kualitas pelayanan jasa yang diberikan karyawan bank cukup berpengaruh dalam menciptakan kepuasan bagi para nasabah. Karena untuk meningkatkan profitabilitas dan pertumbuhan serta pangsa pasarnya dan melindungi kepentingan nasabah selalu berkisar pada masalah kualitas pelayanan. Melalui kualitas pelayanan yang sesuai dengan harapan nasabah diharapkan dapat meningkatkan pertumbuhan jumlah tabungan nasabah yang memilih Bank Berbasis Syariah.

4. Strategi Membentuk Loyaltas Nasabah

Maksud pelayanan bagi konsumen adalah bukan sekedar kemampuan memberikan service yang ramah. Tetapi, pelayanan dalam ragam produk yang dapat membantu nasabah menyelesaikan urusannya dalam hal bertransaksi

65

Ibid., h. 13 66

Ibid., h. 13 67

dan menyimpan uang. Untuk itu, bank harus lebih kreatif dalam menciptakan produk-produk inovatif.

Kualitas pelayanan sebagai salah satu faktor utama dalam menciptakan loyalitas pada nasabah, diharapkan sebuah bank harus benar-benar dalam mempraktekkannya. Jira bank kurang fokus terhadap salah satunya saja, maka jangan berharap akan berhasil mendapatkan atau mempertahankan nasabah. Untuk itu, bank harus lebih jeli dalam mempelajari perilaku nasabahnya. Tiap-tiap karakter nasabah perlu disikapi secara berbeda. Artinya, jika segmen pasar yang dituju berbeda maka strategi pemasaran (marketing) yang diterapkan pun berbeda. Setelah menerapkan segmentasi kepada nasabah, maka bank akan lebih terarah dalam membuat strategi marketing yang tepat sasaran.

C. Indikator Pemasaran dan Pelayanan Jasa Bank Syariah Menurut

InternationalOrganizationforStandardization (ISO)

Bagi perusahaan-perusahaan yang bergerak pada sektor jasa, yang menjadi permasalahan adalah ukuran untuk menentukan kualitas jasa yang mereka hasilkan. Oleh karenanya, kerumitan untuk melakukan pengukuran terhadap kualitas jasa, menuntut kecermatan dalam mengukur kualitas jasa tersebut. untuk dapat memahami lebih dalam pengertian dari masing-masing komponen diatas, dapat di jelaskan sebagai berikut:

1. Pengertian Pemasaran dan Jasa

Secara etimologi, Pemasaran jasa terdiri atas dua buah kata, yaitu pemasaran dan jasa.

Pemasaran

Ada beberapa definisi pemasaran yang dikemukakan oleh para ahli. Namun demikian, setiap definisi yang dikemukakan memiliki persamaan konsep satu dengan yang lain. Salah satu ahli, Peter F. Drucker mengemukakan bahwa dasar-dasar pemasaran tidak dapat dianggap sebagai bagian atau fungsi tersendiri, namun harus dilaksanakan secara terintegrasi oleh seluruh jajaran karyawan di dalam perusahaan itu untuk dapat memperoleh hasil yang baik didasarkan pada kebutuhan atau selera konsumen.

pengiklanan hingga penagihan; hal itu mencakup kontak yang dilakukan pada saat penyerahan jasa.68

Jasa

Jasa sering dipandang sebagi suatu fenomena yang rumit. Kata ‘jasa’ (service) itu sendiri mempunyai banyak arti, mulai dari pelayanan pribadi (personal service) sampai jasa sebagai suatu produk. Jadi pada dasarnya jasa merupakan semua aktivitas ekonomi yang hasilnya bukan berbentuk produk fisik atau konstruksi, yang umumnya dihasilkan dan dikonsumsi secara bersamaan serta memberikan nilai tambah (misalnya kenyamanan, hiburan, kesenangan, atau kesehatan) konsmen.69

Jasa: suatu tindakan atau kinerja yang menciptakan manfaat bagi pelanggan dengan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima.70

Dari beberapa definisi tentang jasa yang telah dikemukakan oleh beberapa pakar di atas, maka dapat ditarik kesimpulan bahwa jasa itu adalah sesuatu yang dapat dihasilkan atau dirasakan dimana dalam hal ini dapat mempergunakan benda-benda yang berwujud maupun yang tidak berwujud.

68

Cristopher H Lovelock dan Lauren K Wright. Manajemen Pemasaran Jasa, h. 52. 69

Rambat Lupiyoadi dan A. Hamdani. Manajemen Pemasaran Jasa, (Jakarta: Salemba Empat, Edisi Kedua, 2007), h.. 5

70

2. Karakteristik dan Klasifikasi Jasa

Ada 3 (tiga) karakteristik jasa yang membedakan dengan karakteristik barang (produk fisik), ketiga karakteristik tersebut adalah :71

a. Ingtangibility (tidak berwujud)

Jasa tidak dapat dilihat, dirasa, diraba, didengar, atau dicium sebelum jasa tersebut dibeli. Dalam hal ini nilai tidak berwujud yang dirasakan konsumen dalam bentuk kenikmatan, kepuasan, atau rasa aman.

b. Unstorability

Jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah dihasilkan. Karakteristik ini disebut juga tidak dapat (inseparability) dipisahkan mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan.

c. Customization

Jasa juga sering kali didesain khusus untuk kebutuhan pelanggan, sebagaimana pada jasa asuransi dan kesehatan.

Kualitas Jasa : Perbandingan antara Harapan dan Persepsi Nasabah

71

Persepsi atau tanggapan adalah: proses mental yang terjadi pada diri manusia yang akan menunjukkan bagaimana kita melihat, mendengar, merasakan, memberi serta meraba disekitar kita.

Parasuraman et al. (1999) menyatakan bahwa kualitas jasa mencakup suatu perbandingan antara harapan dan persepsi konsumen terhadap kinerja jasa yang mereka terima.

Berdasarkan hal tersebut, maka dapat dijelaskan bahwa dalam mengevaluasi kualitas jasa, konsumen membandingkan antara jasa yang mereka harapkan dengan persepsi terhadap jasa yang mereka terima.

Selanjutnya Parasuraman et. al. (1999) menyatakan bahwa skala ini berdasarkan pemikirannya pada suatu pengertian bahwa kualitas jasa adalah suatu bentuk persepsi konsumen atas jasa yang mereka terima. Perbedaan antara harapan konsumen terhadap kinerja jasa secara umum dan penilaian terhadap kinerja aktual dari perusahaan tertentu akan mengarahkan persepsi konsumen. Secara spesifik kualitas jasa diukur dengan membandingkan antara persepsi konsumen atas jasa yang mereka terima dan harapan terhadap kinerja tersebut.72

3. Pengertian Pelayanan yang baik

Ada beberapa pengertian tentang pelayanan, antara lain :

Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat

72

adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen / pelanggan (Gronroos, 1990:27).73 Pelayanan merupakan serangkaian kegiatan, karena itu pelayanan juga merupakan suatu proses.

Sebagai proses, pelayanan berlangsung secara rutin dan berkesinambungan yang meliputi seluruh kehidupan orang dalam masyarakat (Munir, 2000;17). Yang dimaksud pelayanan umum adalah setiap kegiatan yang dilakukan oleh pihak lain yang ditujukan guna memenuhi kepentingan orang banyak.

Menurut Ahmad Batinggi (1999;12) pelayanan umum dapat diartikan sebagai perbuatan atau kegiatan yang dilakukan oleh pemerintah untuk mengurus hal-hal yang diperlukan masyarakat/khalayak umum. Dengan demikian, pelayanan yang baik dan berkualitas adalah pelayanan ang cepat, menyenangkan, tidak mengandung kesalaan mengikuti prosedur yang telah ditetapkan. Masih banyak pengertian pelayanan yang dikemukakan oleh beberapa pakar, diantaranya Fandy Ciptono dan lain-lainnya.74

73

Ratminto dan Atik Septi Winarsih,, Manajemen Pelayanan, (Yogyakarta: Pustaka Relajar, 2008), Cet. Relima, h. 2

74

Dunia Kampus, “Pengertian Pelayanan”, Artikel diakses pada 7 Agustus 2008 dari

Pada prinsipnya dapat disimpulkan bahwa pelayanan yang baik dilakukan oleh suatu organisasi baik pemerintah maupun swasta termasuk bidang ketata usahaan harus memuat beberapa aspek, antara lain :

a. Keterbukaan, yaitu adanya informasi pelayanan yang berupa loket informasi yang dimilikinya dan terpampag dengan jelas.

b. Kesederhanaan, yaitu mencakup prosedur pelayanan dan persyaratan peayanan.

c. Kepastian, yaitu menyangkut informasi waktu, biaya dan petugas pelayanan yang jelas.

d. Keadilan, yaitu memberi perhatian yang sama terhadap pelanggan tanpa adanya diskriminasi yang dapat dilihat dari materi atau kedekatan seseorang

e. Keamanan dan kenyamanan hasil produk pelayanan memenuhi kualitas teknis dan dilengkapi dengan jaminan pelayanan secara administrasi.

4. Pemasaran Jasa Bank Syariah yang Berkualitas Menurut ISO a. Pengetian Pemasaran Syariah

Pemasaran Syariah adalah sebuah disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan value dari suatu inisiator kepada stakeholders-nya, yang dalam keseluruhan prosesnya sesuai dengan akad dan prinsip-prinsip muammalah (bisnis) dalam Islam.

Ini artinya bahwa dalam pemasaran syariah, seluruh proses-baik proses penciptaan, proses penawaran, maupun proses perubahan nilai (value) tidak boleh ada hal-hal yang bertentangan dengan akad dan prinsip-prinsip muamalah yang Islami. Sepanjang hal tersebut dapat dijamin, dan penyimpangan prinsip-prinsip muamalah Islami tidak terjadi dalam suatu transaksi atau dalam proses suatu bisnis, maka bentuk transaksi apapun dalam pemasaran dapat dibolehkan.

Ada empat karakteristik pemasaran syariah, yaitu: 1) Teistis (rabbaniyah)

dipandang penting dan mewarnai aktivitas pemasaran agar tidak terperosok ke dalam perbuatan yang dapat merugikan orang lain.75

Allah Swt. Berfirman dalam suaratAl-zalzalah ayat 7-8, :

]

(7

M

:

F ^

L

_O ' `

a Xb

W

cN

CD

L *

(7

M

:

F ^

L

dO ' `

e =J

cN

fD

:

99/

-Artinya: (7) Barangsiapa yang mengerjakan kebaikan seberat dzarrahpun, niscaya dia akan melihat (balasan)nya.(8) Dan barangsiapa yang mengerjakan kejahatan sebesar dzarrahpun, niscaya dia akan melihat (balasan)nya pula.Jiwa seorang syariah marketer meyakini bahwa hukum-hukum syariat yang teistis atau bersifat ketuhanan ini adalah hukum yang paling adil, paling sempurna, paling selaras dengan segala bentuk kebaikan, paling dapat mencegah segala bentuk kerusakan, memusnahkan kebhatilan dan memperluaskan kemaslahatan.

2) Etis (akhlaqiyah)

Keistimewaan yang lain dari syariah marketer adalah ia sangat mengedepankan masalah akhlak (moral, etika) dalam seluruh aspek kegiatannya. Sifat etis ini sebenarnya turunan dari sifat teistis (rabbniyyah) di atas. Dengan demikian, pemasaran syariah adalah konsep pemasaran yang sangat mengedepankan nilai-nilai moral dan etika, tidak peduli apapun agamanya. Karena nilai-nilai moral dan

75

etika adalah nilai yang bersifat universal yang diajarkan oleh semua agama.76

3) Realistis (waqi’iyyah)

Pemasaan syariah bukanlah konsep yang eksklusif, fanatis, anti-modernitas, dan kaku. Pemasaran syariah adalah konsep pemasaran yang fleksibel, sebagaimana keleluasaan dan keluwesan syariah Islamiyah yang melandasinya.

Syariah marketer bekerja dengan profesional dan mengedepankan nilai-nilai religius, kesalehan, aspek moral, dan kejujuran dalam segala aktivitas pemasarannya.77

4) Humanis (insaniyyah)

Keistimewaan pemasaran syariah yang lain adalah sifatnya yang humanistis universal. Pengertian humanistis adalah bahwa syarah diciptakan untuk manusia agar derajatnya terangkat, sifat kemanusiannya terjaga dan terpelihara, serta sifat-sifat kehewanannya dapat terkekang dengan panduan syariah.

Dengan memiliki nilai humanistis, ia menjadi manusia yang terkontrol, dan seimbang (tawazun), bukan manusia yang serakah, yang menghalalkan segala cara untuk meraih keuntungan sebesr-.

76

Ibid., h. 32-33 77

Bukan menjadi manusia yang bisa bahagia diatas penderitaan orang lain atau manusia yang hatinya kering dengan kepedulian sosial.78

Penerapan standar International Organization for Standardization (ISO 9000/14000) dalam industri Perbankan Syariah

Perbankan syariah sebagai lembaga keuangan memiliki posisi strategis dalam perekonomian nasional. Dengan demikian, upaya-upaya pengembangan perbankan syariah perlu dilakukan secara berkesinambungan untuk meningkatkan kontribusinya terhadap pembangunan ekonomi nasional. Pelaksanaan tata kelola perusahaan yang baik Good Corporate Governance (GCG) dalam pengelolaan perbankan syariah sangat penting segera dilakukan.

Dalam Bank Syariah, pelaksanaan Good Corporate Governance (GCG) yang pada dasarnya bertumpukan kepada lima pilar utama yaitu transparansi (transparency), tanggung jawab (responsibility), akuntabilitas (accountability), keadilan (fairness) dan kemandirian (independency) merupakan hal yang seharusnya dilakukan sehingga budaya kerja yang islami dapat segera diwujudkan. Dengan menerapkan ISO 9000 atau 14000 maka dari aspek manajemen intern telah dilakukan upaya untuk mengelola atau menyediakan pelayanan jasa keuangan syariah dengan standar yang diakui secara internasional.

78

Penerapan ISO 9000 atau 14000 ini melengkapi penerapan Good Corporate Governance dan standar regulasi global yang diterbitkan oleh Islamic Financial Services Board (IFSB) dan Bank for International Setlement (BIS) sehingga akan membantu mewujudkan Bank Syariah dengan kualitas pelayanan yang bermutu. Penerapan Good Corporate Governance pada Bank Syariah seharusnya melibatkan seluruh stakeholders perbankan syariah secara luas. Mereka harus memiliki tekad dan komitmen yang kuat untuk mewujudkan Good Corporate Governance di lembaganya. Selain itu, keterlibatan semua pihak sangat diperlukan dalam hal ini, yaitu melalui kerja sama yang harmonis antar alim ulama, nasabah bank, akademisi dan pemerintah untuk memacu kinerja bank syariah dalam mematuhi prinsip-prinsip Good Corporate Governance sehingga dapat membangun citra syariah sebagai uswah hasanah dan dapat memberikan kontribusi yang optimal dalam membangun perekonomian umat dan bangsa.79 Dengan demikian melalui beberapa tujuan diatas, penerapan Good Corporate Governance pada bank syariah diharapkan dapat :

a. Semakin meningkatkan kepercayaan publik kepada Bank Syariah,

b. Pertumbuhan industri jasa keuangan Islam dan stabilitas sistem keuangan secara keseluruhan akan senantiasa terpelihara, dan

79

c. Keberhasilan industri jasa keuangan Islam dalam menerapkan Good Corporate Governance akan menematkan lembaga keuangan Islam pada level yang sejajar dengan lembaga keuangan internasional lainnya.

D. Perpindahan Nasabah (CustomerChurn) 1. Pengertian CustomerChurn

Pengertian Churn diambil dari bahasa inggris yang artinya berpindah atau beralih. Menurut John Hadden, Ashutosh Tiwari, Rajkumar Roy dan Dymitr Ruta, churn dapat dibagi menjadi dua yaitu :

a. Involuntary Churn, Kejadian beralih ini terjadi ketika pelanggan mengalami penagihan dari perusahaan layanan yang mereka gunakan akibat penyalahgunaan layanan oleh pelanggan sendiri ataupun tagihan pelanggan yang tertunggak.

lainnya misalnya ekonomi, ialah ketika pelanggan menemukan harga yang lebih murah dengan produk atau jasa yang mereka miliki.80

2. Faktor-faktor Penyebab Terjadinya Customer Churn

Berdasarkan hasil jurnal KPMG international dalam jurnalnya berjudul Customer Churn Management terdapat beberapa faktor yang menyebabkan pelanggan beralih. Berikut terdapat faktor-faktor penyebab Churn :

a. Price, biasanya dalam dunia wireless atau pasar global, hal ini dapat ditimbulkan oleh karena adanya harga promosi, seperti penawaran harga yang lebih murah, penawaran biaya per menit (time based) dan juga karena nilai nominal biaya yang lebih kecil. Penawaran biaya insentif ini dapat menimbulkan ketertarikan pelanggan yang cukup signifikan terhadap perusahaan layanan tersebut.

b. Service quality, kelemahan dari kemampuan koneksi atau kualitas layanan dimana ketika pelanggan memilih untuk meninggalkan layanan eksisting mereka untuk mencari layanan lainnya yang lebih baik lagi.

c. Lack of features, pelanggan dapat beralih oleh karena alasan fitur yang tidak sesuai yang ditawarkan oleh layanan eksisting mereka.

80

Jurnal KPMG interational, “pengertian churn”, Artikel diakses pada tanggal 24 januari 2009. dari

Hal ini termasuk atas ketidakmampuan layanan eksisting untuk menjadi perusahaan seperti yang mereka inginkan (“one-stop shop). d. New technology or product introduced by competitors, keberadaan

teknologi baru seperti kecepatan data sehingga menimbulkan keinginan pelanggan untuk berpindah ke layanan lainnya.

e. Billing or service disputes, Billing errors, tagihan yang tidak benar (akurat), kesalahan dalam pelayanan dapat menimbulkan pelanggan beralih dari layanan eksisting mereka.

Dari penjelasan diatas dapat ditarik kesimpulan bahwa setiap bank harus selalu mencari sesuatu yang baru untuk ditawarkan dan menarik nasabahnya. Sesuatu yang baru tersebut salah satunya dengan memberikan pelayanan yang lebih memuaskan nasabah melalui suatu paket pelayanan yang lebih baik dari cara-cara yang pernah ada sebelumnya, sehingga nasabah merasa senang dan puas berhubungan dengan bank dan dapat mencegah perpindahan nasabah Customer Churn.

BAB III

METODE PENELITIAN A. Prosedur Penelitian

1. Persiapan

Tahap persiapan penelitian dilakukan dengan memilih masalah yang terjadi disekitar. Selanjutnya peneliti membuat proposal penelitian dimana didalamnya telah ditentukan rumusan dan batasan masalah, Variabel penelitian yaitu karakteristik dan loyalitas nasabah Bank DKI Syariah, merumuskan hipotesis, Landasan penelitian dan kajian pustaka, menentukan metode penelitian beserta sample dan instrument pengumpulan data yang digunakan dalam penelitian ini. Selanjutnya meminta surat kepada pihak perusahaan demi melakukan penelitian.

2. Pelaksaan

Dalam penyebaran kuesioner (angket), peneliti secara langsung mendatangi sampel ke bank sebelumnya peneliti melakukan konfirmasi dengan pihak pimpinan bank dan memberikan penjelasan mengenai tujuan peneliti dan meminta kesediaan sampel untuk mengisi skala penelitian. Selanjutnya melakukan pengambilan data dengan memberikan instrumen yang telah dipersiapkan kepada sampel.

3. Pengolahan Data

B. Lokasi Penelitian

Penelitian ini dilakukan pada Bank DKI Syariah Cabang Pondok Indah, Jalan Sultan Iskandar Muda, Alteri Pondok Indah No 17 A/B, Jakarta Selatan.

C. Jenis Penelitian

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data skripsi ini, penulis menggunakan penelitian sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

Dalam hal ini penulis mengadakan penelitian terhadap beberapa literatur yang ada kaitannya dengan penulisan skripsi ini. Literatur ini berupa buku, majalah, surat kabar, artikel, internet dan lain sebagainya. Langkah dalam pelaksanaan studi kepustakaan ini adalah dengan cara membaca, mengutip untuk menganalisa dan merumuskan hal-hal yang dianggap perlu untuk memenuhi data dalam penelitian ini.

2. Penelitian Lapangan (Field Research)

D. Pendekatan Penelitian

Adapun pendekatan penelitian ini berupa studi kasus pada Bank DKI Syariah Cabang Pondok Indah. Penelitian ini memakai pendekatan statistik inferensial parametik digunakan untuk menganalisis data interval dan rasio yang diambil dari populasi yang berdistribusi normal.

E. Jenis dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data, yaitu :

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari hasil kuesioner dengan nasabah Bank DKI Syariah, yaitu hasil dari pertanyaan-pertanyaan yang diajuan dan berkaitan dengan masalah yang diteliti.

2. Data Sekunder

F. Teknik Pengumpulan Data

Dalam penelitian menggunakan penelitian survei yaitu penelitian pengamatan yang berskala besar yang dilakukan pada kelompok-kelompok manusia (Saslow, 1982). Yang dimaksud dengan pengamatan di sini tidak hanya terbatas pada pengamatan dengan penglihatan, tetapi yang dimaksud adalah bahwa data yang dikumpulkan tidak sengaja ditimbulkan oleh peneliti seperti yang dilakukan dalam eksperiman. Data yang dikumpulkan dalam survei adalah data yang ada dan terdapat dalam kehidupan yang berjalan secara wajar.

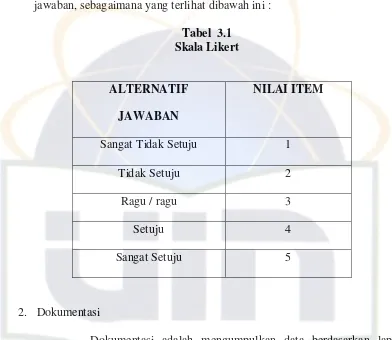

Untuk kepentingan penelitian ini, pengambilan data dilakukan:81 1. Kuisioner (angket)

Kuisioner adalah mengumpulkan data primer mengenai pendapat nasabah tentang Bank DKI Syariah.

Jenis pertanyaan dalam kuisioner (angket) ini merupakan pertanyaan terbuka karena responden bisa memilih lebih dari satu jawaban dari beberapa pertanyaan yang telah ditentukan. Kuisioner (angket) yang digunakan didesain berdasarkan skala model likert yang berisikan sejumlah pertanyaan yang menyatakan objek yang hendak diungkap.

Menurut Kinnear (1988), skala likert ini berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu, misalnya setuju-tidak

81

setuju, senang-tidak senang dan baik-tidak baik.82 Kuisioner (angket) model likert yang digunakan dalam penelitian ini merujuk pada lima alternatif jawaban, sebagaimana yang terlihat dibawah ini :

Tabel 3.1 Skala Likert

ALTERNATIF JAWABAN

NILAI ITEM

Sangat Tidak Setuju 1

Tidak Setuju 2

Ragu / ragu 3

Setuju 4

Sangat Setuju 5

2. Dokumentasi

Dokumentasi adalah mengumpulkan data berdasarkan laporan yang didapat dari Bank DKI Syariah Cabang Pondok Indah tempat penelitian dilaksanakan dan laporan lainnya yang berkaitan dengan masalah yang diteliti ini.

82

G. Teknik Pengambilan Sampel

Populasi adalah wilayah generalisi yang terdiri atas obyek atau subyek yang mempunyai kuantitas (jumlah) dan karakteristik (ciri) tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sampel adalah suatu bagian dari populasi yang akan diteliti dan yang dianggap dapat menggambarkan populasinya. Penelitian pada sampel hanya merupakan pendekatan pada populasinya. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Diaman semepel yang digunakan sebanyak 30 responden nasabah di Bank DKI Cabang Pondok Indah.

Dalam penelitian ini menggunakan teknik sampling dengan Metode Probability sampling. Dimana Probability sampling adalah pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel. Dengan menggunakan Probability sampling ini menggunakan teknik simple accendial sampling yaitu dikatakan simpel (sederhana) karena pengambilan sampel anggota populasi dilakukan secara kebetulan tanpa memperhatikan strata yang ada dalam populasi itu.83

83

H. Teknik Analisa Data

1. Pengujian Validitas dan Reliabilitas

Dalam penelitian, keampuhan instrument penelitian (valid dan reliabel) merupakan hal yang penting dalam pengumpulan data. Karena data yang benar sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya data tergantung dari benar tidaknya instrument pengumpul data.84

Instrument dalam penelitian ini menggunakan kuesioner. Kuesioner disusun secara semi terstruktur dengan pertanyaan bersifat tertutup, yaitu berupa pertanyaan-pertanyaan yang telah tersedia pilihan jawabannya, sehingga responden tinggal memilih salah satu dari jawaban yang telah disediakan.85 Sebelum kuesioner disebarkan kepada nasabah, terlebih dahulu dilakukan pengujian validitas dan reliabilitas dengan menggunakan seluruh kuesioner atau instrument penelitian.

Suatu kuesioner dikatakan valid jika pertanyaan pada suatu kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Sedangkan suatu item kuesioner dikatakan reliabel jika jawaban

84

Riduwan dan Sunarto. Pengantar Statistika Untuk Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis (lengkap dengan aplikasi SPSS 14), Cet ke-1. (Bandung : Alfabeta, A