SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

MUHAMMAD WAHYU SYAHPUTRA NIM: 1111046100133

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

Abstrak

Muhammad Wahyu Syahputra. 1111046100133. Analisis Kinerja Keuangan dan Maqashid Syari’ah Bank Umum Syariah di Indonesia Periode 2011 - 2014. Konsentrasi perbankan syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2015.

Perkembangan perbankan syariah yang pesat saat ini tidak diimbangi dengan pengukuran kinerjanya. perbankan syariah saat ini masih menggunakan pengukuran kinerja keuangan konvensional yang hanya berorientasi kepada kepentingan

shareholder semata. Padahal perbankan syariah memiliki perbedaan dengan perbankan konvensional baik secara teori, praktik maupun tujuannya. Oleh karena itu, dibutuhkan pengukuran kinerja yang disesuaikan dengan tujuan-tujuan perbankan syariah.

Penelitian ini bertujuan untuk menganalisis kinerja bank umum syariah di Indonesia dilihat dari aspek profitabilitas dengan menggunakan teknik CPI (Comparative Performance Index) dan aspek Maqashid Syari’ah dengan menggunakan teknik SMI (Sharia Maqasid Index). Penelitian ini juga membandingkan kinerja bank umum syariah di Indonesia antara aspek profitabilitasnya dengan aspek Maqashid Syari’ahnya melalui diagram kartesius. Hasil dari penelitian ini menempatkan Bank Mega Syariah dengan nilai CPI tertinggi dan Panin Bank Syariah dengan nilai SMI tertinggi, penelitian ini juga membagi bank umum syariah ke dalam empat kuadran didalam diagram kartesius berdasarkan kinerja profitabilitas dan Maqashid Syari’ahnya.

Kata Kunci : Pengukuran Kinerja, Maqashid Syari’ah, Profitabilitas, CPI, Maqasid Index

Pembimbing : AM. Hasan Ali, MA.

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur atas kehadirat ALLAH SWT yang tiada hentinya melimpahkan segala nikmat, rahmat, karunia, serta hidayah-Nya yang tidak terhingga yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik yang berjudul “Analisis Kinerja Keuangan Dan Maqashid Syariah Bank Umum

Syariah Di Indonesia Periode 2011 – 2014”. Shalawat serta salam selalu tercurah kepada Baginda Nabi Besar Muhammad SAW sebagai Uswatun Hasanah yang telah menuntun umatnya dari peradaban Jahiiliyah kepada peradaban Islam yang mulia.

Alhamdulillahirabbil alamin berkat rahmat ALLAH SWT penulis dapat menyelesaikan skripsi ini sebagai puncak dari proses Tholabul Ilmi penulis selama berkuliah di UIN Jakarta. Penulis berharap skripsi yang penulisannya memakan waktu yang tidak lama serta menuntut ketekunan dan kerja keras penulis ini dapat berkontribusi dalam pengembangan ekonomi Islam khususnya perbankan syariah kedepannya.

vii

penyelesaian skripsi ini. Untuk itu izinkanlah penulis dengan hormat mengucapkan terimakasih kepada :

1. Bpk. Dr. Asep Saepudin Jahar, MA, Dekan Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bpk. AM. Hasan Ali, M.A dan Abdurrauf, Lc, MA, selaku Ketua Program Studi Muamalat dan Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bpk. AM. Hasan Ali, M.A, selaku Dosen Pembimbing yang ditengah kesibukannya masih memberikan waktu untuk membimbing penulis dalam menyelesaikan skripsi ini.

4. Seluruh Dosen serta civitas akademika FSH UIN Jakarta, yang telah membagikan ilmunya semoga menjadi amal Jariyyah di akhirat nanti.

5. Perpustakaan Utama UIN Jakarta, Perpustakaan FSH UIN Jakarta, Perpumda DKI di Cikini dan Kuningan, tempat penulis memperoleh berbagai bahan dan sumber-sumber referensi serta tempat penulis menjalankan proses penulisan skripsi.

6. Kedua Orangtua penulis, yaitu Bapak Su’bah dan Ibu Nurwani yang senantiasa mendoakan anaknya agar menjadi pribadi yang berakhlak mulia serta selalu memberikan dukungan yang tiada henti baik moril maupun materil. Tak lupa kepada adik Fitria Istiqomah serta keluarga besar lainnya. 7. Kawan-kawan perbankan syariah Angkatan 2011, Kelas PS-D 2011, Aufar,

viii

Zizah, Leo serta kawan-kawan lain. Suatu keberuntungan mengenal kalian, semoga kita dapat mencapai sukses bersama dengan silaturahmi yang tetap terjaga.

8. LiSEnSi UIN Jakarta, KOPMA UIN Jakarta, KKN SEPAKAT terimakasih telah menjadi keluarga kecil bagi penulis dan menjadi tempat penulis mendapat berbagai ilmu dan pengalaman berharga.

9. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu terselesaikannya Skripsi ini baik secara langsung maupun tidak langsung.

Akhir kata semoga ALLAH SWT membalas segala kebaikan semua pihak yang turut andil dalam selesainya skripsi ini. Semoga skripsi ini semakin memperkaya Khazanah keilmuan Ekonomi Islam demi kejayaan Ekonomi Islam di masa yang akan datang.

Wassalamu’alaikum Wr. Wb.

Jakarta, 13 September 2015

ix DAFTAR ISI

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB IPENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Permasalahan ... 7

1. Identifikasi Masalah ... 7

2. Pembatasan dan Perumusan Masalah... 8

a. Pembatasan Masalah ... 8

b. Perumusan Masalah ... 9

C.Tujuan Penelitian ... 10

D.Manfaat Penelitian ... 10

E.Review Studi Terdahulu ... 11

F.Kerangka Pemikiran ... 16

G.Sistematika Penulisan ... 18

BAB IITINJAUAN TEORITIS ... 20

A.Perbankan syariah ... 20

1. Definisi Perbankan Syariah ... 20

2. Fungsi Perbankan Syariah ... 21

x

B.Kinerja Keuangan Perbankan Syariah ... 24

1. Pengukuran Kinerja ... 24

2. Pengukuran Profitabilitas ... 26

C.Kinerja Maqashid Syari’ah perbankan syariah... 28

1. Maqashid Syari’ah ... 28

2. Sharia Maqasid Index (SMI) ... 31

BAB IIIMETODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Metode pengumpulan data ... 34

C.Objek Penelitian ... 36

D. Metode Analisis Kinerja ... 37

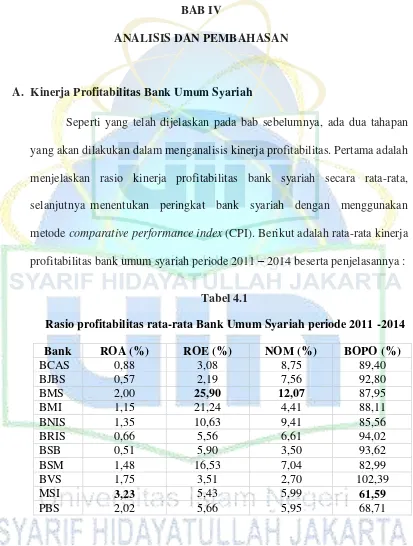

E.Analisis kinerja profitabilitas... 38

F.Operasional variabel profitabilitas ... 38

G. Comparative Performance Index (CPI) ... 40

H.Sharia Maqasid Index (SMI) ... 43

1. Konsep Maqashid Syari’ah Abu Zahrah ... 43

2. Metode operasionalisasi sekaran ... 44

3. Model pengukuran kinerja Maqashid Syari’ah ... 45

4. Verifikasi dan pembobotan model pengukuran kinerja Maqashid Syari’ah ... 53

5. Tahapan pengukuran kinerja Maqashid Syari’ah ... 54

6. Perbandingan Profitabilitas dengan Sharia Maqasid Index ... 59

BAB IV ANALISIS DAN PEMBAHASAN ... 62

A. Kinerja Profitabilitas Bank Umum Syariah ... 62

B. Kinerja Maqashid Syari’ah Bank Umum Syariah ... 65

C. Indikator Kinerja Bank Umum Syariah ... 71

D. Sharia Maqasid Index (SMI) Bank Umum Syariah ... 75

E. Perbandingan CPI dengan SMI. ... 76

xi

BAB VPENUTUP ... 96

A. Kesimpulan ... 96

B. Saran ... 97

DAFTAR PUSTAKA ... 99

xii

DAFTAR TABEL

Tabel 1.1 Perbandingan kinerja profitabilitasBUK & BUS ... …...4

Tabel 3.1 Matriks transformasi melalui teknik CPI ... 42

Tabel 3.2 Model pengukuran kinerja Maqasid Syariah ... 45

Tabel 3.3 Bobot rata-rata tujuan dan elemen pengukuran Maqashid Syari’ah... 53

Tabel 4.1 Rasio profitabilitas rata-rata Bank Umum Syariah ... 62

Tabel 4.2 Indeks kinerja profitabilitas Bank Umum Syariah. ... 64

Tabel 4.3 Rasio kinerja Maqashid Syari’ahrata-rata tujuan pertama ... 65

Tabel 4.4 Rasio Kinerja Maqashid Syari’ahrata-rata tujuan kedua ... 68

Tabel 4.5 Rasio Kinerja Maqashid Syari’ahrata-rata tujuan ketiga ... 70

Tabel 4.6 Indikator kinerja Maqashid Syari’ahtujuan pertama ... 72

Tabel 4.7 Indikator kinerja Maqashid Syari’ahtujuan kedua... 73

Tabel 4.8 Indikator kinerja Maqashid Syari’ahtujuanketiga ... 74

Tabel 4.9 Sharia Maqasid Index Bank Umum Syariah. ... 75

xiii

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran ... 17

Gambar 3.1 Metode Operasionalisasi Sekaran ... 44

Gambar 3.2 Diagram Kartesius Profitabilitas dan Maqashid Syari’ah... 61

xiv

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang

Ekonomi Islam saat ini tengah disorot oleh banyak ekonom. Banyak yang beranggapan bahwa ekonomi Islam adalah solusi mutakhir untuk kebaikan bersama terhadap masyarakat pada umumnya dan para ekonom khususnya. Salah satu sektor yang memiliki peranan penting dalam kemajuan Ekonomi Islam adalah sektor perbankan. Sektor ini adalah sebuah instrumen penting yang berkontribusi terhadap kemajuan ekonomi Islam itu sendiri. Pada dasarnya perbankan syariah memiliki tujuan-tujuan yang dapat dihitung (dikuantifikasi) dengan pendekatan yang benar. Sebagai hasilnya, tujuan dari perbankan syariah bisa diukur, didefinisikan, dioperasikan dan berkontribusi kepada tujuan khusus atau umum.1

Siddiqi dan Shahul sebagaimana dikutip oleh Jumansyah dan Syafei mengatakan bahwa bank syariah sebagai lembaga bisnis yang berjalan berdasarkan kepada prinsip syariah tidak boleh diarahkan untuk menghasilkan laba yang maksimum. Sebagai sebuah lembaga bisnis bank syariah harus diarahkan untuk mencapai kesuksesan di dunia dan di

1

Thuba Jazil dan Syahruddin, “The Performance Measures of Selected Malaysian and Indonesian

2

akhirat.2 Siddiqi sebagaimana dikutip oleh Jumansyah dan Syafei menegaskan bahwa pendiri bank syariah memiliki tujuan untuk memberikan kontribusi dalam pencapaian maqhashid syariah, bank syariah harus memiliki tujuan yang jauh lebih besar dibandingkan hanya untuk mencapai laba maksimum dan juga harus berusaha untuk mewujudkan maqashid syari’ah3.

Pengukuran kinerja perbankan syariah pada saat ini mengadopsi pengukuran konvensional. Hal ini terjadi dikarenakan ketiadaan kajian mengenai tujuan perbankan syariah untuk mengukur kinerjanya. Sebagai konsekuensinya, pengukuran yang digunakan mirip dengan pengukuran konvensional. Akibatnya, terjadi ketidaksesuaian pengukuran dikarenakan tujuannya yang berbeda, dimana pengukuran konvensional difokuskan untuk mengukur kondisi keuangan, sedangkan pengukuran perbankan syariah memiliki tujuan lain di samping tujuan keuangan.4

Perspektif maqashid syari’ah dalam konteks kinerja sangat penting karena kebanyakan bank syariah menggunakan indikator dan pengukuran yang sama dengan bank konvensional. Beberapa studi memperlihatkan bahwa bank syariah kurang efisien dibandingkan dengan bank konvensional. Hal ini setidaknya disebabkan oleh dua alasan. Pertama, kurangnya kajian terkait

2

Jumansyah dan Ade Wirman Syafei, “Analisis Penerapan Good Governance Business Syariah dan

Pencapaian Maqashid Sharia Bank Syariah di Indonesia”, Jurnal Al Azhar Indonesia seri pranata sosial, Vol.2 No. 1, 2013: h.25.

3

Ibid., h.25. 4

kinerja institusi keuangan Islam yang mencakup perspektif multidimensi dari maqashid syari’ah. Kedua, penggunaan indikator bank konvensional tidak

relevan karena sifat dari kedua bank berbeda. 5

Salah satu faktor penting yang menghambat pertumbuhan perbankan syariah adalah kurangnya pengukuran kinerja keuangan yang disesuaikan dengan lembaga keuangan Islam dan operasional kerja mereka. Hal ini telah menyebabkan lambatnya kemunculan bank syariah di pasar global, karena mereka tidak dapat dengan adil dan jelas merepresentasikan posisi keuangan mereka.6

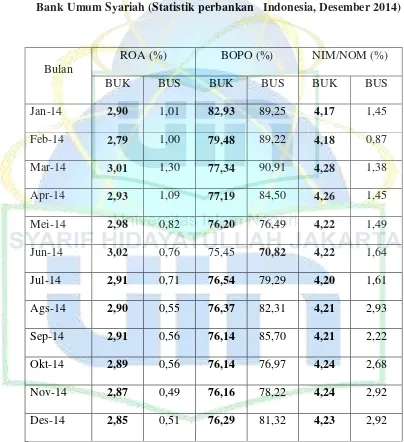

Perbankan syariah di Indonesia menggunakan pengukuran kinerja konvensional untuk mengukur kinerjanya, perbandingan kinerja perbankan syariah dengan perbankan konvensional sering dilakukan menggunakan alat ukur konvensional. Perbandingan kinerja tersebut, salah satunya menggunakan rasio keuangan seperti yang terdapat pada tabel 1.1 cenderung menempatkan kinerja perbankan syariah di bawah perbankan konvensional.

5 M. Houssemeddine Bedoui dan Walid Mansour, “Islamic banks performance and Maqashid al

Shari’ah”. Paper dipresentasikan pada 9th Asia-Pacific Economic Association Conference 27-28 Juli

2013 di Osaka, Jepang, h.10.

6 Ahmed Mohamed Badreldin, “Measuring the performance of Islamic Banks by Adapting

Conventional Ratios”. Working Paper No.16 Faculty of Management Technology, German University

4

Tabel 1.1

Perbandingan Kinerja Profitabilitas Bank Umum Konvensional dan Bank Umum Syariah (Statistik perbankan Indonesia, Desember 2014)

Bulan

ROA (%) BOPO (%) NIM/NOM (%)

BUK BUS BUK BUS BUK BUS

Jan-14 2,90 1,01 82,93 89,25 4,17 1,45 Feb-14 2,79 1,00 79,48 89,22 4,18 0,87 Mar-14 3,01 1,30 77,34 90,91 4,28 1,38 Apr-14 2,93 1,09 77,19 84,50 4,26 1,45 Mei-14 2,98 0,82 76,20 76,49 4,22 1,49 Jun-14 3,02 0,76 75,45 70,82 4,22 1,64 Jul-14 2,91 0,71 76,54 79,29 4,20 1,61 Ags-14 2,90 0,55 76,37 82,31 4,21 2,93 Sep-14 2,91 0,56 76,14 85,70 4,21 2,22 Okt-14 2,89 0,56 76,14 76,97 4,24 2,68 Nov-14 2,87 0,49 76,16 78,22 4,24 2,92 Des-14 2,85 0,51 76,29 81,32 4,23 2,92

analisis varians ( ANOVA ) menggambarkan bahwa perbankan konvensional memiliki efisiensi manajerial yang lebih tinggi dari perbankan syariah di Malaysia. Naqvi sebagaimana dikutip oleh Jazil dan Syahruddin melakukan studi dengan mensurvei pendapat ahli terhadap 30 bank syariah besar, yang menunjukkan rendahnya kinerja perbankan syariah. Mengacu pada hasil dari studi tersebut, ditemukan bahwa tingkat pengembalian yang ditawarkan oleh bank syariah umumnya lebih rendah dari bank konvensional. Selain itu, Naqvi juga mengungkapkan kasus kredit macet yang telah meningkat secara dramatis di berbagai perbankan syariah.7

Dewasa ini usaha untuk mengukur kinerja perbankan syariah dari pengukuran satu dimensi menjadi multi dimensi semakin berkembang. Shahul Hameed dkk, sebagaimana dikutip oleh MS Antonio dkk, telah mengembangkan pengukuran kinerja alternatif untuk perbankan syariah yang dinamakan Islamicity Disclosure Index yang terdiri dari beberapa indikator seperti kepatuhan syariah, tatakelola perusahaan dan lingkungan sosial. Kupussamy dkk, sebagaimana dikutip oleh MS Antonio dkk, juga telah mengembangkan pengukuran kinerja alternatif yang diberi nama Sharia

7

6

Conformity and Profitabilty (SCnP) yang merupakan kombinasi dari indikator kinerja keuangan konvensional maupun syariah.8

Pengukuran kinerja perbankan syariah yang berfokus pada pencapaian maqashid syari’ah dikembangkan oleh Mustafa Omar Mohammed, Dzuljastri

Abdul Razak dan Fauziah MD Taib. Mereka telah mengembangkan sebuah pengukuran kinerja perbankan syariah dalam bentuk sharia maqasid index

(SMI). SMI yang dikembangkan oleh Mustafa Omar Mohammed dkk, tersebut dikembangkan dari konsep maqashid syari’ah yang dijelaskan oleh Prof. Muhammad Abu Zahrah dalam kitabnya “Ushul Fiqh”. Beliau

menjelaskan konsep maqashid syari’ah dengan membaginya ke dalam tiga tujuan utama yaitu : tahzib al-fardi (mendidik manusia), iqamah al-adl

(menegakkan keadilan), dan jalb al-maslahah (kepentingan publik). Konsep tersebut oleh Mustafa Omar Mohammed dkk, kemudian dioperasionalkan melalui metode sekaran sehingga menjadi parameter yang bisa diukur.9

Berdasarkan latar belakang di atas penulis tertarik untuk melakukan penelitian dengan menggabungkan dua metode pengukuran, yakni pengukuran kinerja keuangan terutama kinerja profitabilitas dan kinerja syariah melalui

sharia maqasid index (SMI). Kedua metode di atas dipilih penulis untuk

8

Muhammad Syafii Antonio, Yulizar D. Sanrego dan Muhammad Taufiq,“An Analysis of Islamic

Banking Performance: Maqashid Index Implementation in Indonesia and Jordania’’, Journal of

Islamic Finance, Vol.1 No. 1, 2012: h.16-17.

9

Mustafa Omar Mohammed, Dzuljastri Abdul Razak, dan Fauziah Md Taib,“The Performance

melihat seperti apa kinerja profitabilitas bank umum syariah dibandingkan dengan kinerja syariah bank umum syariah. Sehingga penelitian ini mengambil judul :

ANALISIS KINERJA KEUANGAN DAN MAQASHID SYARI’AH BANK UMUM SYARIAH DI INDONESIA PERIODE 2011 – 2014

B. Permasalahan

1. Identifikasi Masalah

Dari latar belakang yang telah dipaparkan di atas dapat dilakukan identifikasi masalah. Berikut ini dikemukakan masalah-masalah yang ada pada objek yang diteliti, antara lain :

a.Apakah penilaian kinerja perbankan syariah dengan indikator-indikator keuangan selama ini telah merepresentasikan tujuan-tujuan dari eksistensi perbankan syariah ?

b.Bagaimana keandalan sharia maqasid index (SMI) dalam mengukur pelaksanaan tujuan-tujuan syariah di perbankan syariah ?

c.Bagaimana peluang sharia maqasid index (SMI) agar dapat diterapkan sebagai metode pengukuran perbankan syariah yang resmi oleh regulator ?

8

2. Pembatasan dan Perumusan Masalah a. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah dideskripsikan, maka penulis membatasi permasalahan pada:

(1) Objek penelitian dibatasi hanya pada bank syariah di Indonesia yang telah berbentuk Bank Umum Syariah (BUS).

(2) Rentang waktu penelitian dibatasi hanya selama empat tahun, yakni pada periode 2011, 2012,2013 dan 2014. Hal ini dilakukan karena adanya keterbatasan data yang diperoleh penulis serta agar data yang diolah merupakan data perbankan syariah terbaru. Keterbatasan dalam rentang waktu tersebut tidak mengganggu proses pengukuran karena metode pengukuran kinerja (CPI dan SMI) tidak mensyaratkan rentang waktu yang panjang dan juga penelitian ini tidak menggunakan uji statistik.

ROE, BOPO dan NOM. Sedangkan untuk metode pengukuran kinerja syariah menggunakan sharia maqasid index (SMI). Dari 10 rasio yang digunakan untuk menghitung SMI, penelitian ini hanya menggunakan 9 rasio dikarenakan tidak adanya data untuk mengukur salah satu rasio dalam SMI yaitu rasio profit equalization reserves (PER) pada perbankan syariah di Indonesia.

b. Perumusan Masalah

Berdasarkan pembatasan masalah penelitian di atas, maka untuk mempermudah pembahasan, penulis merumuskan masalah sebagai berikut:

(1) Bagaimana kinerja keuangan dari bank umum syariah di Indonesia berdasarkan aspek profitabilitas ?

(2) Bagaimana kinerja maqashid syari’ah dari bank umum syariah di Indonesia berdasarkan sharia maqasid index (SMI) ?

(3) Bagaimana hasil perbandingan pengukuran kinerja perbankan syariah di Indonesia antara kinerja keuangannya dengan pelaksanaan maqashid syari’ah

10

C. Tujuan Penelitian

Penelitian ini ditujukan untuk :

1. Mengetahui kondisi kinerja bank umum syariah di Indonesia ditinjau dari aspek maqashid syari’ah dengan menggunakan pendekatan

sharia maqasid index (SMI).

2. Mengetahui kondisi kinerja 11 bank umum syariah di Indonesia ditinjau dari aspek profitabilitas.

3. Mengetahui perbandingan kinerja 11 bank umum syariah di Indonesia baik ditinjau dari aspek pelaksanaan maqashid syari’ah maupun aspek profitabilitas.

D. Manfaat Penelitian

Berdasarkan tujuan-tujuan penelitian di atas maka penulis berharap penelitian ini dapat memberikan manfaat bagi :

1. Kalangan Akademisi :

Memberikan pengetahuan mengenai alternatif pengukuran kinerja perbankan syariah ditinjau dari aspek maqashid syari’ah serta dapat dijadikan sebagai referensi literatur untuk penelitian selanjutnya. 2. Industri perbankan syariah

terhadap pelaksanaan maqashid syari’ah. Selain itu dapat menjadi bahan evaluasi bagi industri perbankan syariah untuk mengetahui kelemahan dan untuk meningkatkan kinerja.

3. Masyarakat umum

Memberikan wawasan dan pengetahuan mengenai kinerja perbankan syariah di Indonesia berdasar aspek maqashid syari’ah maupun profitabilitas, serta dapat dijadikan referensi dalam memilih bank syariah sebagai penyedia jasa keuangan.

E. Review Studi Terdahulu

1. Paper Mustafa Omar Mohammed, dkk. yang berjudul : The Performance Measures of Islamic Banking Based on the Maqashid Framework.10

Mereka mengusulkan tujuan-tujuan perbankan syariah dari teori maqashid syari’ah yang diturunkan menjadi sebuah model pengukuran kinerja perbankan syariah berdasarkan tujuan-tujuan tersebut. Objek pada penelitian ini adalah Bank Muamalat Malaysia (BMM), Islamic Bank Bangladesh (IBB), Bank Syariah Mandiri Indonesia (BSMI), Bahrain Islamic Bank (BIB), Islamic International Arab Bank Jordan (IIABJ), Sudanese Islamic Bank (SIB) pada periode 2000 – 2005. Dalam penelitiannya IIABY menempati posisi pertama dengan sharia maqasid index sebesar 0,8877 diikuti oleh BSMI, BIB, IBB, BMM dan SIB dengan

10

M. Omar Mohammed dkk, “The Performance Measures of Islamic Banking Based on the Maqasid

12

sharia maqasid index berturut turut sebesar : 0,1081; 0,1003; 0,0974; 0,0851; 0,0308.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang kinerja maqashid syari’ah menggunakan sharia maqasid index. Perbedaan pada

penelitian ini adalah adanya penambahan metode pengukuran kinerja berdasarkan aspek profitabilitas serta fokus objek penelitian ini adalah Bank Umum Syariah di Indonesia dengan rentang periode 2011 – 2014.

2. Paper Muhammad Syafi’i Antonio, dkk. yang berjudul An Analysis of Islamic Banking Performance: Maqashid Index Implementation in

Indonesia and Jordania11 bertujuan untuk mengaplikasikan pendekatan

maqashid index untuk mengukur kinerja industri perbankan syariah. Selain itu penelitian ini juga ingin membuktikan bahwa kinerja maqashid syari’ah

perbankan syariah di Indonesia lebih baik dibandingkan dengan perbankan syariah di Yordania. Objek pada penelitian ini adalah Bank Syariah Mandiri (BSM), Islamic International Arab Bank Jordan (IIABJ), dan Jordan Islamic Bank (JIB) pada periode 2008 -2010. Dalam penelitiannya menempatkan BMI di posisi pertama dengan sharia maqasid index sebesar 17,497 dan berturut-turut diikuti oleh BSM, IIABJ, dan JIB.

11

M. Syafii Antonio dkk, “An Analysis of Islamic Banking Performance: Maqashid Index

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang kinerja

maqashid syari’ah menggunakan sharia maqasid index. Perbedaan pada penelitian ini adalah adanya penambahan metode pengukuran kinerja berdasarkan aspek profitabilitas serta fokus objek penelitian ini adalah Bank Umum Syariah di Indonesia dengan rentang periode 2011 – 2014.

3. Paper Afrinaldi yang berjudul Analisa Kinerja Perbankan syariah Indonesia Ditinjau Dari Maqashid Syari’ah : Pendekatan Sharia Maqasid

Index (SMI) dan Profitabilitas Bank Syariah.12Bertujuan untuk menganalisa kinerja perbankan syariah di Indonesia dilihat dari aspek

maqashid syari’ah dengan menggunakan pendekatan sharia maqasid index

dan profitabilitas bank syariah. Objek penelitiannya adalah beberapa Bank Umum Syariah di Indonesia yaitu Bank Syariah Mandiri (BSM), Bank Muamalat Indonesia (BMI), Bank Mega Syariah (BMS) BRI Syariah (BRIS), Bank Syariah Bukopin (BSB) pada periode 2009 - 2011. Dalam aspek profitabiltas peneitian ini menempatkan BSM diurutan pertama dengan nilai 95,62 dan berturut-turut diikuti oleh BMS, BMI, BSB dan BRIS. Sedangkan dari aspek maqashid syari’ah penelitian ini

12 Afrinaldi, “Analisa Kinerja perbankan syariah Indonesia Ditinjau dari Maqasid Syariah:

14

menempatkan BMI diurutan pertama dengan indeks sebesar 0,3027 dan berturut-turut diikuti oleh BSM, BRIS, BMS dan BSB.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang kinerja

maqashid syari’ah menggunakan sharia maqasid index dan kinerja profitabilitas menggunakan comparative profitability index. Perbedaan pada penelitian ini adalah terletak pada rasio yang digunakan dalam pengukuran profitabilitas. Penelitian Afrinaldi menggunakan rasio ROA, ROE dan profit expense ratio (PER) dalam pengukuran profitabilitasnya sedangkan penelitian ini menggunakan ROA, ROE, BOPO dan NOM dalam pengukuran profitabilitasnya. Selain itu objek pada penelitian ini diperluas menjadi 11 bank umum syariah dengan rentang waktu 2011-2014.

4. Skripsi Dzikron Abdillah yang berjudul Kinerja perbankan syariah Indonesia ditinjau dari Maqashid Syarī’ah : Pendekatan Sharia Maqasid

Index (SMI) Dan Profitabilitas13 bertujuan untuk menganalisa kinerja perbankan syariah di Indonesia dilihat dari aspek maqashid syari’ah dengan menggunakan pendekatan sharia maqasid index (SMI) dan profitabilitas. Serta untuk mengetahui perbandingan pengukuran kinerja dari masing-masing perbankan syariah yang ada di Indonesia antara

13

Dzikron Abdillah, ”Kinerja perbankan syariah Indonesia ditinjau dari Maqasid Syari’ah :

kinerja profitabilitasnya dengan pelaksanaan maqashid syari’ah. Objek penelitiannya adalah beberapa Bank Umum Syariah di Indonesia yaitu Bank Syariah Mandiri (BSM), Bank Muamalat Indonesia(BMI), BNI Syariah (BNIS), Bank Mega Syariah (BMS), BRI Syariah (BRIS), Bank Syariah Bukopin (BSB), Panin Bank Syariah (PBS), BCA Syariah (BCS) pada tahun 2010 – 2012. Dalam aspek profitabiltas penelitian ini menempatkan BMS diurutan pertama dengan nilai 85,05 dan berturut-turut diikuti oleh BSM, BMI, BNIS, BCS, BRIS, PBS dan BSB. Sedangkan dari aspek maqashid syari’ah penelitian ini menempatkan BMI diurutan pertama dengan sharia maqasid index (SMI) sebesar 0,2476 dan berturut-turut diikuti oleh BNIS, BSM, BMS, BRIS, BCS, PBS dan BSB.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang kinerja

16

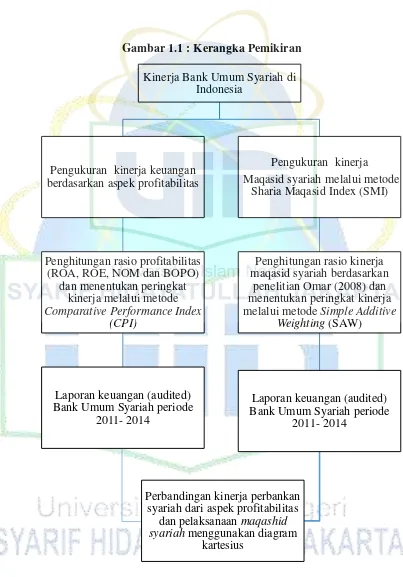

F. Kerangka Pemikiran

Sebagai sebuah entitas bisnis, bank syariah tidak hanya dituntut sebagai perusahaan yang mencari keuntungan belaka (high profitability), tetapi juga harus menjalankan fungsi dan tujuannya sebagai sebuah entitas syariah yang dilandaskan kepada konsep maqashid syariah (good shariah objectives).14 Mustafa Omar Muhammed dkk, dalam penelitiannya merumuskan sebuah pengukuran yang berguna untuk mengukur kinerja perbankan syari’ah yang dikembangkan berdasarkan prinsip-prinsip

maqashid syari’ah dengan tujuan agar ada sebuah pengukuran bagi bank syariah yang sesuai dengan tujuannya. Penelitiannya tersebut menghasilkan sebuah pengukuran kinerja keuangan perbankan syariah yang disebut

sharia maqasid index. Model ini telah banyak diaplikasikan dalam penelitian-penelitian ilmiah selanjutnya untuk mengukur kinerja perbankan syariah diberbagai negara.15

Berdasarkan teori yang akan digunakan dan analisis yang akan dilakukan, maka penulis mencoba membangun kerangka berpikir yang tepat yang dapat dilihat dari bagan sistematis di bawah ini :

14 Afrinaldi, “Analisa Kinerja perbankan syariah Indonesia Ditinjau dari Maqasid Syariah: Pendekatan Sharia Maqasid Index (SMI) dan Profitabilitas Bank Syariah”, h. 2.

15 Aam Slamet Rusydiana, “Maqasid Syariah Index sebagai ukuran kinerja perbankan , Jurnal

18

G. Sistematika Penulisan

Untuk memberikan gambaran terkait penelitian serta membuat penelitian tertib dan terarah maka penulis menyusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut :

BAB I : PENDAHULUAN

Bab ini memuat tentang latar belakang masalah, permasalahan, tujuan dan manfaat penelitian, review studi terdahulu, kerangka pemikiran dan sistematika penulisan.

BAB II : TINJAUAN TEORITIS

Bab ini membahas teori-teori yang berkaitan dengan penilaian kinerja perbankan syariah. Pembahasan mengenai teori tersebut meliputi definisi pengukuran kinerja, penjelasan mengenai analisis profitabilitas beserta rasio-rasio di dalamnya, penjelasan mengenai maqashid syari’ah serta sharia maqashid index.

BAB III : METODE PENELITIAN

pengolahan data, definisi operasional variabel beserta pengukurannya serta metode analisis data yang akan digunakan.

BAB IV : ANALISIS HASIL PENELITIAN

Bab ini memuat hasil pengukuran kinerja profitabilitas dan kinerja syariah serta analisis dan interpretasinya. Pengukuran kinerja profitabilitas dilakukan dengan metode comparative profitability index (CPI) Pengukuran kinerja syariah dilakukan dengan metode sharia maqashid index (SMI)

BAB V : PENUTUP

20 1. BAB II

TINJAUAN TEORITIS A. Perbankan syariah

1. Definisi Perbankan Syariah

Menurut Undang Undang (UU) No. 21 tahun 2008 tentang perbankan syariah, perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah (UUS), mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.1

Bank Syariah dalam UU tersebut didefinisikan sebagai bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah (BUS) dan bank pembiayaan rakyat syariah (BPRS). Dari definisi yang telah dijelaskan sebelumnya dapat diketahui bahwa dari sisi kelembagaan ada tiga bentuk perbankan syariah di Indonesia yaitu bank umum syariah (BUS), unit usaha syariah (UUS) dan bank pembiayaan rakyat syariah (BPRS).

Dari UU tersebut dapat diketahui perbedaan antara ketiga bentuk perbankan syariah tersebut. BUS adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

(pasal 1 angka 8) sedangkan BPRS tidak memberikan jasa dalam lalu lintas pembayaran (pasal 1 angka 9).

Adapun UUS adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah (pasal 1 angka 10), UUS juga memberikan jasa dalam lalu lintas pembayaran.

Perbedaan antara BUS dan UUS terdapat pada aspek kegiatan usaha, kegiatan usaha lainnya, pimpinan dan modal yang disetor. Berdasarkan Statistik Otoritas Jasa Keuangan sampai dengan April 2015, terdapat 12 BUS dengan 2.135 kantor, 22 UUS dengan 323 kantor serta terdapat 162 BPRS dengan 433 kantor di Indonesia.

2. Fungsi Perbankan Syariah

Perbankan syariah memiliki tiga fungsi utama yaitu :

22

titipan dengan menggunakan akad al-Wadiah dan dalam bentuk investasi dengan menggunakan akad al-Mudharabah.

b. Menyalurkan dana kepada masyarakat yang membutuhkan (user of fund). Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dan persyaratan yang berlaku.

c. Memberikan pelayanan jasa perbankan. Pelayanan jasa bank syariah ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya. Berbagai jenis produk pelayanan jasa yang dapat diberikan oleh bank syariah antara lain jasa pengiriman uang

(transfer), pemindahanbukuan, penagihan surat berharga, kliring,

letter of credit, inkaso, garansi bank, dan pelayanan jasa bank lainnya.2

3. Prinsip Perbankan Syariah

Perbankan syariah dalam melakukan kegiatan usahanya berdasarkan prinsip syariah, meliputi kegiatan usaha yang tidak mengandung unnsur-unsur riba, maisir, gharar, haram dan zalim. Karena itu, dalam transaksi penghimpunan dana simpanan berupa giro dan tabungan, serta investasi dalam bentuk deposito, maupun dalam

penyaluran dana berupa pembiayaan oleh perbankan syariah tidak boleh mengandung unsur-unsur tersebut.3

Secara umum, setiap bank syariah dalam menjalankan usahanya minimal mempunyai lima prinsip operasional, yaitu sebagai berikut : a. Prinsip simpanan giro, yaitu fasilitas yang diberikan oleh bank untuk

memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-Wadiah, yang diberikan untuk tujuan keamanan dan pemindahbukuan.

b. Prinsip bagi hasil, yaitu meliputi tata cara pembagian hasil usaha antara pemilik dana (shahibul mal) dan pengelola dana (mudharib). Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana. Prinsip ini dapat digunakan sebagai dasar untuk produksi pendanaan (tabungan dan deposito) maupun pembiayaan.

c. Prinsip jual-beli dan mark-up, yaitu pembiayaan bank yang diperhitungkan secara lump sum dalam bentuk nominal di atas nilai kredit yang diterima nasabah penerima kredit dari bank. Biaya bank tersebut ditetapkan sesuai dengan kesepakatan antara bank dengan nasabah.

d. Prinsip sewa, terdiri dari dua macam, yaitu sewa murni (operating lease/Ijarah) dan sewa beli (financial lease/bai’ al ta’jir)

24

e. Prinsip jasa (fee), meliputi seluruh kekayaan non pembiayaan yang diberikan bank, seperti kliring, inkaso, transfer, dan sebagainya.4

B. Kinerja Keuangan Perbankan Syariah 1. Pengukuran Kinerja

Sebagaimana layaknya suatu perusahaan yang setiap saat atau secara berkala perlu melakukan analisis terhadap kinerja perusahaan tersebut, demikian pula halnya dengan bank yang selain untuk kepentingan manajemen, pemilik ataupun pemerintah (melalui Bank Indonesia) sebagai upaya untuk mengetahui kondisi usaha saat ini sekaligus untuk memudahkan dalam menentukan kebijakan bisnisnya di masa yang akan datang.5 Perkembangan metodologi penilaian kondisi bank bersifat dinamis sehingga sistem penilaian kesehatan bank senantiasa disesuaikan agar lebih mencerminkan kondisi bank yang sesungguhnya, baik saat ini maupun waktu yang akan datang.6

Metode penilaian kondisi bank yang paling umum digunakan adalah dengan menggunakan rasio keuangan, rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka yang lainnya. Perbandingan dapat

4Amir Machmud dan H.Rukmana, Bank Syariah : Teori, Kebijakan dan Studi Empiris di Indonesia

(Jakarta : Erlangga, 2010), h.27-28.

5 Veithzal Rivai, dkk., Bank and Financial Institution Management : Conventional and Sharia System

(Jakarta : Raja Grafindo Persada, 2007), h.699.

dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode7.

Bentuk-bentuk rasio keuangan yang paling umum digunakan dalam menilai kinerja bank adalah sebagai berikut8 :

a. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

b. Rasio Solvabilitas (Leverage Ratio)

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.

c. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, persediaan, penagihan piutang dan lainnya) atau rasio untuk

7

Kasmir, Analisis Laporan Keuangan (Jakarta : Rajawali Pers, 2009), h.104.

26

menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

d. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. e. Rasio Pertumbuhan (Growth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya dan sektor usahanya.

f. Rasio penilaian (Valuation Ratio)

Rasio penilaian, yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi.

2. Pengukuran Profitabilitas

kesejahteraan pemilik, karyawan serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas.

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

28

tidak. Jika berhasil mencapai target yang telah ditentukan, mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode. Namun, sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan, ini akan menjadi pelajaran bagi manajemen untuk periode ke depan.

Kegagalan ini harus diselidiki dimana letak kesalahan dan kelemahannya sehingga kejadian tersebut tidak terulang. Kemudian, kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen laba mengalami kegagalan. Oleh karena itu, rasio ini sering disebut sebagai salah satu alat ukur kinerja manajemen.9

C. Kinerja Maqashid Syari’ah perbankan syariah

1. Maqashid Syari’ah

Secara etimologi maqashid al-syari’ah terdiri dari dua kata, yakni

maqashid dan syari’ah. Maqashid adalah bentuk jamak dari maqshud

yang berarti kesengajaan, atau tujuan. Adapun syari’ah artinya jalan menuju air, atau bisa dikatakan dengan jalan menuju ke arah sumber kehidupan. Adapun secara terminologi, beberapa pengertian tentang

maqashid syari’ah yang dikemukakan oleh beberapa ulama terdahulu antara lain10 :

a. Al-Imam al-Ghazali :

عطاوقلا عفد ءاقب ال ي اح را ع دصاقملا ياعرف

ءادتب الا لي س ى ع ليصحتلا

“Penjagaan terhadap maksud dan tujuan syari’ah adalah upaya

mendasar untuk bertahan hidup, menahan faktor-faktor kerusakan

dan mendorong terjadinya kesejahteraan”.

b. Ahmad al-Raysuni

دا علا ح صمل , ا قيقحت لج أ عيرشلا تغض يتلا اي اغلا

“Maqashid al-Syari’ah merupakan tujuan-tujuan yang telah

ditetapkan oleh syari’ah untuk dicapai demi kemaslahatan

manusia”

c. Abdul Wahab Khallaf

حل اصم قيقحت وه اكحأا عيرشت نم عراش ل اعلا دوصقملا

م تاينيسحت , م تايجاح ريفوت , م تاير رض لافكب سانلا

10

30

“Tujuan umum ketika Allah menetapkan hukum-hukum-Nya

adalah untuk mewujudkan kemaslahatan manusia dengan

terpenuhinya kebutuhan yang dlaruriyah, hajiyah dan tahsiniyah.

d. Al-Imam al-Syathibi

Kematangan konsep maqashid syari’ah mencapai puncaknya di tangan al-Syathibi. Menurut Syathibi sesungguhnya syari’ah bertujuan untuk mewujudkan kemaslahatan manusia sebagai hamba Allah di dunia dan akhirat. Maka dari itu, ketika hamba-Nya dibebani kewajiban (al-taklif), tak lain untuk merealisasikan kemaslahatan. Sehingga dalam pandangannya, tidak ada satu hukum pun yang tidak mempunyai suatu tujuan.11

Masih menurut Syathibi, kemaslahatan dapat diwujudkan apabila terpeliharanya lima unsur, yaitu : agama, jiwa, akal, keturunan, dan harta. Dalam rangka untuk mewujudkan kelima unsur pokok tersebut, Syathibi membagi maqashid syari’ah menjadi tiga tingkatan yaitu maqashid al-dlaruriyat, maqashid al-hajiyat, dan

maqashid al-tahsiniyat. Penjagaan terhadap lima unsur di atas bisa ditempuh dengan dua cara : 1) Dari segi ada (min nahiyah al-wujud), yaitu dengan cara menjaga dan memelihara hal-hal yang dapat melanggengkan keberadaan lima unsur tersebut. 2) Dari segi

tidak ada (min nahiyah al-adam) yaitu dengan cara mencegah hal-hal yang menyebabkan ketiadaan lima unsur tersebut.12

Dengan demikian, maqashid al-syari’ah dapat diartikan sebagai tujuan Allah sebagi shari’ dalam menetapkan hukum yang terintegrasi terhadap hambanya. Inti dari maqashid al-syari’ah adalah untuk mewujudkan kebaikan sekaligus menghindarkan keburukan atau menarik manfaat (maslahah).13

2. Sharia Maqasid Index (SMI)

Sharia Maqasid Index (SMI) merupakan metode pengukuran kinerja perbankan syariah yang dikembangkan oleh Mustafa Omar Mohammed, Dzuljastri Abdul Razak dan Fauziah Md Taib. Dalam penelitian mereka yang berjudul : The Performance Measures of Islamic Banking Based on the Maqashid Framework telah dirumuskan evaluasi kinerja untuk perbankan syariah yang mengacu pada konsep

maqashid syari’ah. Pengembangan sharia maqasid index didasari oleh ketidaksesuaian penggunaan indikator kinerja konvensional di perbankan syariah. Ketidaksesuaian tersebut disebabkan oleh berbedanya tujuan antara indikator konvensional yang menitikberatkan

12Ika Yunia F. dan Abd. K. Riyadi, Prinsip Dasar Ekonomi Islam Perspektif Maqashid al-Syariah,

h.89.

13

32

hanya pada pengukuran keuangan sedangkan tujuan perbankan syariah bersifat multidimensional. 14

Variabel yang digunakan mengacu kepada teori maqashid syari’ah

oleh Abu Zahrah sebagaimana dikutip oleh Mohammed dan Taib yang mencakup Tahdzib al-Fard (Mendidik individu), Iqamah al-Adl

(Menegakkan keadilan), dan Maslahah (Kesejahteraan). Melalui konsep Sekaran, ketiga tujuan tersebut diterjemahkan ke dalam dimensi lalu diklasifikasikan menjadi beberapa elemen.15

Ketiga maqashid tersebut dapat ditransformasikan ke dalam 9 dimensi dan 10 elemen. Kesepuluh elemen kemudian ditransformasikan ke dalam rasio kinerja. Mendidik individu adalah maqashid pertama yang berarti pengembangan pengetahuan dan keahlian individu sehinga nilai-nilai spiritual meningkat. perbankan syariah harus merencang program pendidikan dan pelatihan dengan nilai-nilai moral supaya mereka bisa meningkatkan pengetahuan dan keahlian pegawai-pegawainya. Bank juga harus menyediakan informasi kepada

stakeholder bahwa produk-produk yang ditawarkan telah sesuai dengan prinsip syariah. Rasio dalam maqashid pertama adalah bantuan pendidikan, riset, pelatihan dan publikasi (promosi). Maqashid kedua adalah keadilan, perbankan syariah harus memastikan kejujuran dan

14

M. Omar Mohammed dkk,“The Performance Measures of Islamic Banking Based on the Maqasid

Framework,”, h.5.

keadilan dalam setiap transaksi dan aktivitas bisnis yang tercakup dalam produk, harga dan ketentuan kontrak. Selain itu seluruh kontrak (aqad) harus bebas dari unsur ketidakadilan seperti maysir, gharar dan

riba. Rasio di tujuan kedua ini adalah rasio PER (profit equalization reserve), porsi pembiayaan dengan skema mudharabah dan

musyarakah (fungsi bagi hasil) serta rasio pendapatan bebas bunga.

Maqashid yang ketiga disebut maslahah, dalam hal ini bank harus mengembangkan proyek-proyek investasi dan pelayanan sosial untuk meningkatkan kesejahteraan masyarakat. Hal ini bisa dilihat dari rasio zakat yang dikeluarkan oleh bank dan investasi di sektor riil. Rasio di

maqashid ketiga ini adalah profit returns, personal income transfer

(Zakat), dan rasio investasi di sektor riil.16

16 M. Syafii Antonio, dkk, “An Analysis of Islamic Banking Performance: Maqashid Index

34 BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif dengan pendekatan studi deskriptif. Pada penelitian ini proses analisis data yang dikerjakan pada umumnya ditujukan untuk menggambarkan kejadian-kejadian, ataupun hubungan variabel yang diamati saja. Studi deskriptif pada dasarnya tidaklah memerlukan pengujian lebih lanjut.32

Metode kuantitatif yaang digunakan pada penelitian ini menggunakan metode angka indeks (Index number). Metode angka indeks berguna bila kita ingin mengetahui perkembangan keadaan secara makro, atau menyeluruh dari variabel atau kejadian yang kita amati. Alat ini relatif banyak dipakai oleh para praktisi dan ahli ekonomi guna menggambarkan keadaan perkembangan perekonomian.33

B. Metode pengumpulan data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat time series, data sekunder mengacu pada informasi yang dikumpulkan oleh seseorang, dan bukan peneliti yang melakukan studi mutakhir. Data

32

Muhammad Teguh, Metode Kuantitatif untuk analisis Ekonomi dan Bisnis (Jakarta : Rajawali Pers, 2014), h.21.

tersebut bisa merupakan internal atau eksternal organisasi dan diakses melalui internet, penelusuran dokumen, atau publikasi informasi.34

Adapun rangkaian kegiatan yang dilakukan peneliti untuk memperoleh data sekunder tersebut adalah sebagai berikut :

1. Studi kepustakaan (Library Research)

Studi kepustakaan bertujuan untuk memperoleh konsep dan landasan teori dengan mempelajari berbagai literatur, buku, referensi, dan dokumen-dokumen yang berkaitan dengan obyek pembahasan sebagai bahan analisis yang dicari pada perpustakaan. Mengumpulkan, memilih, memahami dengan cara membaca penelitian terdahulu yaitu Jurnal, Skripsi, Tesis dan lain sebagainya yang berkaitan dengan penelitian ini.

2. Teknik Dokumentasi

Teknik ini merupakan cara untuk memperoleh data langsung di tempat penelitian yang diperoleh melalui buku-buku, peraturan-peraturan, laporan relevan yang ada pada objek penelitian. Data yang diperoleh biasanya berupa data sekunder. Dalam hal ini, peneliti tinggal mengambil data yang telah diolah oleh pihak lain. Atau dilakukan dengan menyalin data atau dokumen yang dihasilkan oleh pihak lain.35

34 Uma Sekaran, Research Methods for Business (Metode penelitian untuk bisnis) Buku 2 Edisi 4

(Jakarta :Salemba Empat, 2006), h.65.

36

Data yang diperoleh dengan teknik ini terdapat dalam laporan tahunan yang telah diaudit dari bank yang menjadi objek penelitian selama periode 2011- 2014. Laporan tahunan tersebut diperoleh peneliti melalui website masing-masing bank yang menjadi objek penelitian.

C. Objek Penelitian

Perbankan syariah yang menjadi objek dalam penelitian ini ditentukan melalui Purposive Sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.36 Adapun pertimbangan dalam menentukan sampel pada penelitian ini adalah sebagai berikut :

1. Perbankan syariah yang telah berbentuk bank umum syariah (BUS) pada periode 2011 – 2014.

2. Laporan tahunan bank umum syariah menggunakan Bahasa Indonesia dalam pelaporan keuangannya dan mata uang rupiah dalam pelaporan unit moneternya.

3. Bank umum syariah yang telah mempublikasikan laporan keuangan yang telah diaudit untuk tahun buku yang berakhir pada tanggal 31 Desember 2011, 31 Desember 2012, 31 Desember 2013, dan 31 Desember 2014.

Dari pertimbangan-pertimbangan tersebut diperoleh bank syariah yang menjadi objek dalam penelitian ini yaitu :

36

a. Bank Central Asia Syariah (BCAS) b. Bank Jabar Banten Syariah (BJBS) c. Bank Mega Syariah (BMS)

d. Bank Muamalat Indonesia (BMI) e. Bank Negara Indonesia Syariah (BNIS)

f. Bank Rakyat Indonesia Syariah (BRIS) g. Bank Syariah Bukopin (BSB)

h. Bank Syariah Mandiri (BSM) i. Bank Victoria Syariah (BVS) j. Maybank Syariah Indonesia (MSI) k. Panin Bank Syariah (PBS)

Adapun bank umum syariah yang tidak memenuhi kriteria di atas adalah BTPN Syariah. BTPN Syariah tidak memenuhi ketiga persyaratan di atas terutama persyaratan pertama dikarenakan BTPN Syariah baru resmi berbentuk BUS pada Juli tahun 2014 sehingga dikecualikan dari objek penelitian.

D. Metode Analisis Kinerja

Dalam menganalisis data untuk mengukur kinerja profitabilitas digunakan metode comparative profitability index, sedangkan untuk mengukur kinerja

38

E. Analisis kinerja profitabilitas

Ada 2 tahap yang akan dilakukan dalam mengukur kinerja profitabilitas bank syariah, yaitu:

a. Menjelaskan rasio kinerja profitabilitas bank syariah secara rata-rata.

b. Menentukan peringkat bank syariah dengan menggunakan metode

comparative performance index (CPI).

F. Operasional variabel profitabilitas

Variabel-variabel yang digunakan untuk mengukur kinerja profitabilitas pada penelitian ini adalah ROA, ROE, NOM, dan BOPO. Adapun operasional dari variabel-variabel tersebut adalah sebagai berikut :

1. ROA (Return on Asset)

Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha (ROA) dalam periode yang sama. ROA menggambarkan perputaran aktiva yang diukur dari volume penjualan. Ukuran atau rumus yang digunakan adalah rasio perbandingan antara laba sebelum pajak dengan total aset. Rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Rasio ini dirumuskan dengan37 :

37 Veithzal Rivai, dkk., Bank and Financial Institution Management : Conventional and Sharia System

= − %

2. ROE (Return on Equity)

Return on Equity merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari laba yang bersangkutan yang selanjutnya dikaitkan dengan peluang kemungkinan pembayaran dividen (terutama bagi bank yang telah go public). Rasio ini sebagai perbandingan antara laba bersih setelah pajak dengan modal sendiri (equity). Rasio ini dirumuskan sebagai berikut38 :

= − ℎ ℎ %

3. NOM (Net Operating Margin)

Rasio ini adalah rasio rentabilitas untuk mengetahui kemampuan aktiva produktif dalam menghasilkan laba melalui perbandingan pendapatan operasional dan beban operasional dengan rata-rata aktiva produktif.39

38

Ibid., h. 721.

39 Dwi Nur’aini Ihsan, Analisis Laporan Keuangan perbankan syariah (Tangerang Selatan : UIN

40

= − − � − %

4. BOPO (Biaya Operasional Pendapatan Operasional)

Rasio ini adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Dalam hal ini perlu diketahui bahwa usaha utama bank adalah menghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada masyarakat dalam bentuk kredit/pembiayaan, sehingga beban bunga/bagi hasil dan hasil bunga/bagi hasil/marjin merupakan porsi terbesar bagi bank. Rasio ini dirumuskan dengan40 :

= %

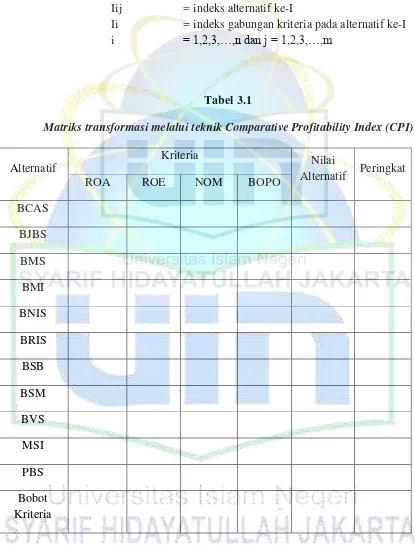

G. Comparative Performance Index (CPI)

Untuk dapat membandingkan kinerja profitabilitas bank syariah dengan

sharia maqasid index (SMI), maka proses yang akan dilakukan adalah dengan menghitung nilai masing-masing pengukuran profitabilitas bank syariah dan menentukan peringkat dari kinerja bank syariah tersebut. Hal ini

40

dapat dilakukan dengan menggunakan metode comparative performance index (CPI).41

Comparative Performance Index atau juga dikenal sebagai composite performance index (CPI) merupakan salah satu metode yang dapat digunakan dalam pengambilan keputusan berbasis indeks kinerja. CPI adalah indeks gabungan yang dapat digunakan untuk menentukan penilaian atau peringkat dari berbagai alternatif. CPI mentransformasi nilai dari variabel dengan jangkauan berbeda menjadi suatu indeks gabungan yang dapat

Aij = nilai alternatif ke-i pada kriteria ke-j

Xij (min) = nilai alternatif ke-i pada kriteria awal

41 Afrinaldi, Analisa Kinerja perbankan syariah Indonesia Ditinjau dari Maqasid Syariah: Pendekatan

Sharia Maqasid Index “MI dan Profitabilitas Bank “yariah , h. 4.

42Rofi’atul Adawi ah, dkk., Decision support system perencanaan studi lanjut bagi tenaga pendidik

42

Iij = indeks alternatif ke-I

Ii = indeks gabungan kriteria pada alternatif ke-I i = 1,2,3,…,n dan j = 1,2,3,…,m

Tabel 3.1

Matriks transformasi melalui teknik Comparative Profitability Index (CPI)

Alternatif

Kriteria Nilai

Alternatif Peringkat

ROA ROE NOM BOPO

Prosedur dalam metode CPI adalah sebagai berikut:

1. Identifikasi kriteria tren yaitu tren positif (semakin tinggi nilainya semakin baik) dan tren negatif (semakin rendah nilainya semakin baik).

2. Untuk kriteria tren positif, nilai maksimum pada setiap kriteria ditransformasi ke seratus, sedangkan nilai lainnya ditransformasi secara proporsional lebih tinggi.

3. Untuk kriteria tren negatif, nilai minimum pada setiap kriteria ditransformasi ke seratus, sedangkan nilai lainnya ditransformasi secara proporsional lebih rendah.

4. Perhitungan nilai alternatif merupakan jumlah dari perkalian antara nilai kriteria dengan bobot kriteria.

H. Sharia Maqasid Index (SMI)

1. Konsep Maqashid Syari’ah Abu Zahrah

Abu Zahrah dalam kitab Ushul Fiqihnya merumuskan konsep

maqashid syari’ah dengan mengklasifikasikannya ke dalam tiga tujuan utama yaitu43 :

a.Tahdzib al fard (Pendidikan bagi individu) b.Iqamah al-adl (Menegakkan keadilan)

c.Jalb al maslahah (Mewujudkan kemaslahatan)

44

Ketiga konsep di ataslah yang dikembangkan oleh Omar Mohammed dkk, sebagai pijakan dalam mengembangkan sharia maqasid index.

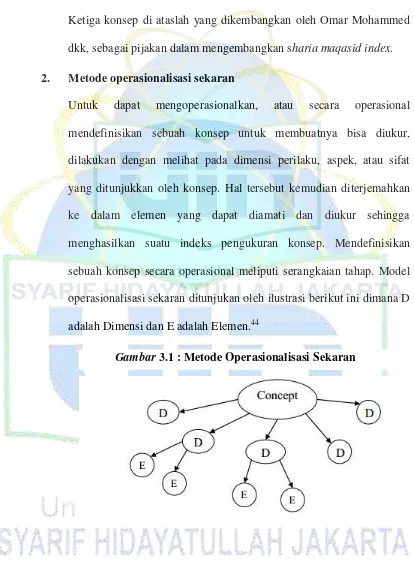

2. Metode operasionalisasi sekaran

Untuk dapat mengoperasionalkan, atau secara operasional mendefinisikan sebuah konsep untuk membuatnya bisa diukur, dilakukan dengan melihat pada dimensi perilaku, aspek, atau sifat yang ditunjukkan oleh konsep. Hal tersebut kemudian diterjemahkan ke dalam elemen yang dapat diamati dan diukur sehingga menghasilkan suatu indeks pengukuran konsep. Mendefinisikan sebuah konsep secara operasional meliputi serangkaian tahap. Model operasionalisasi sekaran ditunjukan oleh ilustrasi berikut ini dimana D adalah Dimensi dan E adalah Elemen.44

44

Uma Sekaran, Research Methods for Business (Metode penelitian untuk bisnis) Buku 2 Edisi 4

(Jakarta :Salemba Empat, 2006), h.4.

3. Model pengukuran kinerja Maqashid Syari’ah

Dengan menggunakan metode operasionalisasi Sekaran tersebut, konsep maqashid syari’ah dari Abu Zahrah diterjemahkan oleh Mustafa Omar Mohammed dkk. ke dalam dimensi atau karakteristik dan akhirnya menjadi elemen yang dapat diukur sebagaimana ditunjukkan oleh tabel berikut45 :

Tabel 3.2 : Model pengukuran kinerja Maqashid Syari’ah Tujuan

Syariah Dimensi (D) Elemen (E) Rasio Kinerja

Tahżīb Al

-E2. Research R2. Research Expense/ Total Expense dipresentasikan pada 9th Australian Society of Heterodox Economists Conference, UNSW, Sydney,

46

E8. Profit Ratios R8. Net Income/Total Asset

Kesepuluh rasio kinerja di atas dipilih berdasarkan kriteria-kriteria berikut ini46 :

a. Diskusi mengenai tujuan-tujuan perbankan syariah, dimensi-dimensi serta elemen-elemen diidentifikasikan dari tujuan-tujuan tersebut.

46

M. Omar Mohammed, dkk, “The Performance Measures of Islamic Banking Based on the Maqasid

b. Penelitian sebelumnya yang sejenis menggunakan rasio-rasio yang sama untuk mengukur kinerja perbankan syariah dan perbankan Konvensional.

c. Kemudahan dalam sumber data (Laporan Keuangan) dan metode riset (multi attribute decision making)

d. Kemungkinan mengukur implementasi konsep maqashid syari’ah lebih akurat dengan menggunakan rasio-rasio ini. Penjelasan dari variabel-variabel sharia maqasid index pada tabel 3.2 di atas adalah sebagai berikut47 :

a. (D1) Advancement Knowledge

Bank syariah dituntut untuk ikut berperan serta dalam mengembangkan pengetahuan tidak hanya untuk pegawainya tetapi juga untuk masyarakat banyak. Peran ini dapat diukur melalui elemen seberapa besar bank syariah memberikan beasiswa pendidikan (E1.Education Grant) dan melakukan penelitian dan pengembangan (E2. Research). Rasio pengukurannya dapat diukur melalui seberapa besar dana beasiswa terhadap total biayanya (R1. Education Grant/ Total Expense) dan rasio biaya penelitian terhadap total biayanya (R2.Research Expense/Total Expense). Semakin

47

48

besar dana beasiswa dan biaya penelitian yang dikeluakan bank syariah, menunjukkan bahwa bank syariah peduli terhadap pengembangan ilmu pengetahuan.

b. (D2) Instilling New Skill and Improvement

Bank syariah memiliki kewajiban untuk meningkatkan skill dan pengetahuan pegawainya, hal ini dapat diukur dengan seberapa besar perhatian bank syariah terhadap pelatihan dan pendidikan bagi pegawainya. (E3.Training). Rasio pengukurannya dapat diukur melalui seberapa besar biaya pelatihan terhadap total biayanya (R3. Training Expense/Total expense). Semakin besar rasio biaya training yang dikeluarkan oleh bank syariah artinya semakin besar perhatian bank terhadap pengembangan sumber daya insaninya.

c. (D3) Creating Awareness of Islamic Banking

atau promosi yang dikeluarkan bank terhadap total biaya yang dikeluarkannya (R4. Publicity Expense/ Total expense). Semakin besar promosi dan publisitas yang dilakukan bank syariah akan berdampak pada peningkatan kesadaran masyarakat terhadap perbankan syariah.

d. D4) Fair Returns

50

e. (D5) Cheap Products and Services

Elemen pengukuran yang dilakukan adalah E6. functional distribution dengan rasio kinerja pengukuran (R6.

Mudharabah or Musyarakah Modes / Total Investment

Mode), berapa besar pembiayaan dengan skim bagi hasil mudharabah dan musyarakah terhadap seluruh model pembiayaan yang diberikan bank syariah. Semakin tinggi model pembiayaan bank syariah menggunakan mudharabah dan musyarakah menunjukkan bahwa Bank syariah meningkatkan fungsinya untuk mewujudkan keadilan sosio ekonomi melalui transaksi bagi hasil.

f. (D6) Elimination of Injustices

total investasinya, akan berdampak positif terhadap berkurangnya kesenjangan pendapatan dan kekayaan dalam kehidupan bermasyarakat. Hal ini dapat diukur melalui rasio

Interest free income terhadap total income.

g. (D7) Profitability of Bank

Semakin besar keuntungan yang diperoleh bank syariah maka akan berdampak pada peningkatan kesejahteraan tidak hanya pemilik dan pegawai bank syariah tetapi dapat berdampak pada semua stakeholder perbankan syariah. Hal ini dapat terlihat dari rasio profitabilitas bank syariah dan dapat diukur melalui seberapa besar net profit terhadap total asset bank syariah.

h. (D8) Redistribution of Income & Wealth

52

i. (D9) Investment in Real Sector

4. Verifikasi dan pembobotan model pengukuran kinerja Maqashid Syari’ah

Untuk mendapatkan hasil yang terbaik dari pengukuran di atas, maka dilakukan verifikasi dari model dan pembobotan pada setiap konsep dan elemen pengukuran melalui wawancara dengan 16 pakar syariah di Asia dan Timur Tengah (pembobotan tersebut berdasarkan hasil penelitian dari Mustafa Omar Muhammed, sebagaimana terdapat pada tabel berikut ini48:

Tabel 3.3

Bobot rata-rata tujuan dan elemen pengukuran Maqashid Syari’ah

Tujuan

M. Omar Mohammed, dan Fauziah Md Taib,“Developing Islamic Banking Performance Measures

54

5. Tahapan pengukuran kinerja Maqashid Syari’ah

Ada tiga tahap yang akan dilakukan untuk mengukur kinerja

maqashid syariah bank syariah, yaitu49 :

a. Menilai setiap rasio kinerja maqashid syari’ah yang terdiri dari 10 rasio kinerja yaitu:

(1) Education Grant/Total Expense (R11) (2) Research expense/Total Expense (R21) (3) Training expense/Total Expense (R31) (4) Publicity expense/ Total Expense (R41)

49

(5) Profit Equalization Reserves (PER) / Net or Investment Income (R12)

(6) Mudharabah and Musyarakah Modes/ Total Investment Mode (R22)

(7) Interest Free Income/Total Income (R32) (8) Net Income/ Total Asset (R13)

(9) Zakah paid / Net Asset (R23)

(10) Investment in Real Economic Sectors / Total Investment (R33)

b. Menentukan peringkat dari bank syariah berdasarkan Indikator Kinerja (IK)

Proses menentukan peringkat dari setiap bank syariah dilakukan melalui Indikator Kinerja (IK) setiap bank syariah. Proses tersebut menggunakan simple additive weighting method

(SAW) dengan cara pembobotan, agregat dan proses menentukan peringkat (weighting, aggregating and ranking processes).SAW merupakan metode multiple atribute decision making (MADM) yang dilakukan sebagai berikut:

(1) Pengambil keputusan (decision maker) mengidentifikasi setiap nilai atribut dan nilai intraatribut. Dalam penelitian ini yang menjadi atribut adalah tiga tujuan