ANALISIS KINERJA KEUANGAN BANK UMUM SYARIAH

JURNAL ILMIAH

Disusun oleh :

Dea Chintia

165020501111025

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

ANALISIS KINERJA KEUANGAN BANK UMUM SYARIAH

Yang disusun oleh :

Nama

: Dea Chintia

NIM

: 165020501111025

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai

persyaratan ujian skripsi

yang dipertahankan di

depan Dewan Penguji pada tanggal 31 Agustus 2020

Malang, 31 Agustus 2020

Dosen Pembimbing,

Dr. Asfi Manzilati., SE., ME

ANALISIS KINERJA KEUANGAN BANK UMUM SYARIAH

Dea Chintia

Fakultas Ekonomi dan Bisnis Email : [email protected]

ABSTRAK

Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya Undang-undang No. 10 Tahun 1998. Undang-undang tersebut juga memberikan arahan bagi seluruh bank konvensional untuk membuka atau mengkonversi diri secara total menjadi bank syariah. Hal ini mengakibatkan jumlah bank umum syariah di Indonesia telah bertambah. Sehingga diperlukan analisis untuk mengukur tingkat kesehatan bank syariah di Indonesia yang tidak hanya dilihat dari segi profitabilitasnya yang diukur menggunakan RGEC namun juga dinilai berdasarkan kesesuaiannya dengan prinsip-prinsip syariah yang diukur menggunakan Maqashid Syariah Indeks. Jenis penelitian ini merupakan penelitian Kuantitatif Deskriptif dengan mengambil 5 sampel Bank Umum Syariah yang masuk pada Buku II dan Buku III Bank Indonesia. Hasil penelitian ini menunjukkan bahwa jika diukur menggunakan RGEC, 5 Bank Umum Syariah di Inonesia mendapatkan predikat Sehat namun Bank Umum Syariah yang memperoleh peringkat RGEC tertinggi justru mendapatkan peringkat Maqashid Syariah terendah .

Kata kunci: Analisis,Bank Umum Syariah, Kinerja Keuangan.

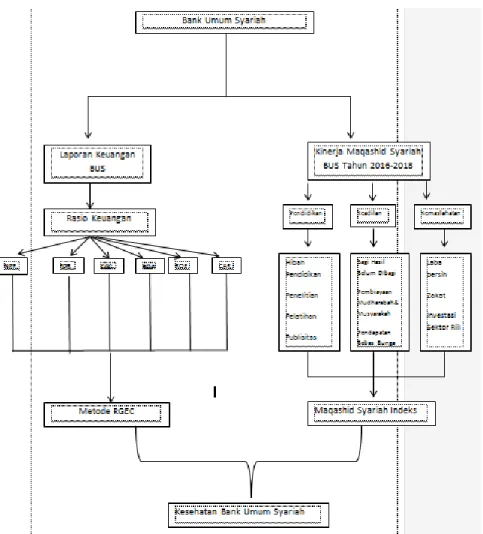

A. PENDAHULUAN

Kredibilitas suatu bank sebagai lembaga intermediasi dapat dilihat dari kegiatan operasionalnya yang menunjukkan kemampuan bank tersebut untuk tumbuh dengan sehat dan tetap kuat . Pengertian sehat dan kuat menurut acuan teknis perbankan berdasarkan standar internasional dikaji atas indikator-indikator dalam CAMEL (Capital, Asset Quality, Management, Earning serta Liquidity). Namun pada tanggal tahun 2011 Bank Indonesia membuat instrumen penilaian tingkat kesehatan bank yang secara

spesifik membahas kesehatan bank dengan pendekatan risiko RBBR (Risk-based Bank Rating)

menggunakan aspek RGEC (Risk Profile, Good Corporate Governance, Earnings dan Capital), yaitu PBI No.13/1/PBI/2011 dan SE BI No. 13/24/ DPNP tanggal 5 Oktober 2011 (Susanto dkk, 2016). BI menginginkan bank-bank di Indonesia mampu mengidentifikasi permasalahan secara lebih dini dan melakukan evaluasi manajemen risiko yang lebih baik sehingga bank lebih kuat dalam menghadapi krisis, serta menerapkan Good Corporate Governance (GCG). Penilaian kinerja bank syariah tidak hanya dinilai

dari aspek profitabilitas saja namun juga kesesuaiannya dengan prinsip prinsip syariah. Bank syariah sebagai lembaga bisnis yang berjalan berdasarkan prinsip syariah tidak boleh diarahkan untuk menghasilkan laba yang sebesar-besarnya. Sebagai sebuah lembaga bisnis bank syariah harus diarahkan untuk mencapai kesuksesan di dunia dan di akhirat. Pendirian bank syariah memiliki tujuan untuk memberikan kontribusi dalam pencapaian maqashid syariah. Dalam praktiknya pengukuran kinerja perbankan syariah hanya menggunakan metode RGEC padahal dalam praktiknya metode ini mengalami banyak kekurangan apabila diterapkan di perbankan Syariah.

Penyebabnya antara lain pertama masih susah dalam membedakan karakteristik yang dimiliki oleh bank syariah dengan bank-bank konvensional. Kedua, mengukur kinerja bank syariah tentu tidak sama dengan mengukur bank konvensional, karena keduanya berbeda dalam fungsi inti, jenis produk yang ditawarkan dan karakteristik operasionalnya. Selanjutnya, kondisi ini mengindikasikan bahwa tujuan awal dan dasar dari adanya perbankan syariah itu belum ditangani secara lebih serius, sehingga dalam mengukur kinerja perbankan syariah masih menggunakan alat ukur konvensional yang hanya fokus pada pengukuran kinerja keuangannya saja padahal ada kebutuhan untuk mengembangkan pengukuran kinerja sosial perbankan yang sesuai dengan prinsip syariah. Oleh karena itu, dibutuhkan upaya untuk mengukur dan menilai kinerja sosial perbankan yang dirumuskan berdasarkan prinsip-prinsip syariah sesuai dengan Maqashid Syariah yaitu Maqashid Syariah Indeks.

B. TINJAUAN PUSTAKA Pengertian Bank

Menurut Undang-undang Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian Bank Syariah

Bank syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang aktivitas operasionalnya berlandaskan pada etika dan sistem nilai Islam. Landasan utama bank syariah bersumber dari Al-quran, hadist, dan ijtihad. Bank syariah menghindari sistem bunga dan unsur-unsur lain yang dilarang dalam Islam. Ada beberapa prinsip dasar yang diterapkan dalam operasional perbankan syariah diantaranya yaitu terbebas dari bunga (riba), terbebas dari kegiatan yang bersifat spekulatif non-produktif (maysir), terbebas dari hal-hal yang tidak jelas dan meragukan (gharar), terbebas dari hal-hal yang rusak atau tidak sah (bathil), serta hanya membiayai aktivitas usaha yang halal (Ascarya 2005).

Analisis Kinerja Keuangan Bank

Menurut Lukman (2009 : 114-122), untuk menganalisis kinerja suatu bank adalah sebagai berikut:

a) Analisis rasio likuiditas

Rasio Likuiditas adalah analisis rasio yang digunakan untuk melihat kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja bank antara lain adalah:

1) Cash Ratio

2) Reserve Requirement

3) Loan to Deposit Ratio (LDR)

4) Loan to Asset Ratio

5) Rasio Kewajiban Bersih Call Money

b) Analisis Rasio Rentabilitas

Analisis rasio rentabilitas adalah alat menganalisis dan mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh suatu bank. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Analisis rasio rentabilitas yang digunakan untuk mengukur suatu bank antara lain sebagai berikut :

1) Return on Assets ( ROA )

2) Return on Equity ( ROE )

3) Rasio Maya ( Beban ) Operasional

4) Net Profit Margin ( NPM )

c) Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban kewajiban jika terjadi likuiditas bank. Selain itu rasio ini dapat digunakan untuk mengetahui perbandingan antara jumlah dana yang diperoleh dari utang baik utang jangka pendek ataupun utang jangka panjang serta sumber-sumber lain diluar modal bank sendiri dengan volume penanaman dan tersebut pada berbagai jenis aktiva yang dimiliki bank.Beberapa rasio yang diuraikan antara lain :

1) Capital Adequacy Ratio (CAR)

2) Debt to Equity Ratio

3) Long Term Debt to Assets Ratio

Pengertian Kesehatan Bank

Tingkat kesehatan bank dalam Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian tingkat kesehatan bank umum adalah hasil penilaian kondisi bank yang dilakukan terhadap risiko dan kinerja bank

Tabel 1: Bobot Tingkat Kesehatan Bank

Peringkat Bobot Keterangan

1 86-100 Sangat Sehat

2 71-85 Sehat

3 61-70 Cukup Sehat

4 41-60 Kurang Sehat

5 <40 Tidak Sehat

Sumber : Refmasari dan Setiawan(2014)

Metode RGEC

a.Profil Risiko (Risk Profile)

Penilaian profil resiko atau risk merupakan penilaian terhadap kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Penilaian terhadap risiko (risk profile) meliputi penilaian terhadap

Risiko Kredit, yaitu risiko akibat kegagalan debitur dan/atau pihak lain (counterparty) dalam memenuhi

kewajiban kepada bank rasio ini dirumuskan oleh NPF sedangkan Risiko Likuiditas merefleksikan kemampuan suatu bank untuk memenuhi permintaan dana pinjaman dan investasi rasio ini dirumuskan oleh FDR

b. Good Corporate Governance (GCG)

Syakhroza (2003), mendefinisikan Good Corporate Governance (GCG) sebagai suatu mekanisme tata kelola organisasi dalam melakukan pengelolaan sumberdaya organisasi secara efisien, efektif, ekonomis ataupun produktif dengan prinsip-prinsip terbuka,akuntabilitas, pertanggung jawaban, independen, dan adil dalam rangka mencapai tujuan organisasi

c.Rentabilitas (Earning)

Penilaian faktor rentabilitas berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan (sustainability) rentabilitas, dan manajemen rentabilitas

ROA : ROA adalah salah satu indikator profitabilitas dari kinerja keuangan. Rasio Return on Asset

(ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan

ROE : Return on Equity merupakan rasio antara laba setelah pajak atau earning after tax (EAT) terhadap total modal sendiri yang berasal dari setoran modal pemilik, laba tak dibagi dan cadangan lain yang dikumpulkan oleh perusahaan

d. Permodalan (Capital)

Penilaian atas faktor Permodalan berdasarkan rentabilitas berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan. Faktor permodalan dapat diukur dengan menggunakan rumus Capital Adequacy Ratio (CAR).

Maqashid Syariah Indeks

Maqashid Syariah Index merupakan suatu alat ukur kinerja bagi perbankan syariah dengan menggunakan pendekatan maqashid syariah atau tujuan syariah. Adanya kebutuhan bagi bank syariah untuk mengukur kinerja bank syariah tidak hanya dari aspek keuangan saja tetapi juga dari aspek syariah merupakan latar belakang dikembangkannya indeks kinerja ini oleh Mohammad et al (2008). Maqashid Syariah Indeks ini menggunakan konsep maqashid syariah Abu Zahrah yang membagi maqashid syariah

menjadi tiga sasaran terdiri dari Tahdzib alFard (mendidik individu); Iqomat Al-Adl (menegakkan

keadilan); dan Maslahah (kesejahteraan). Ketiga konsep tersebut kemudian diterjemahkan dalam 9

dimensi yakni, Pengajuan Pengetahuan, Peningkatan Keahlian, Kesadaran akan Perbankan Syariah, Pengembalian yang adil, Produk dan layanan yang terjangkau, Penghapusan ketidak adilan, Profitabilitas, Distribusi pendapatan dan kesejahteraan, Investasi ke dalam sektor riil. Dari 9 dimensi tersebut kemudian diklasifikasikan menjadi 10 elemen yang selanjutnya setiap elemen menjadi rasio pengukuran kinerja.

Tabel 2 Konsep Maqashid Syariah Indeks Konsep (Tujuan)

Dimensi

Elemen (Unsur)

Rasio Kinerja Sumber Data

1.Education (Tahdzib Al-Fard) D1. Advancement Knowledge E1. Education Grant R1. Education Grant/ Total Expenses Annual Report E2. Research R2. Reseacrh Expenses/Total Expenses Annual Report D2. Instilling New Skill and

Improvement E3. Training

R3. Training/Total Expense

Konsep (Tujuan)

Dimensi

Elemen (Unsur)

Rasio Kinerja Sumber Data

D3. Creating Awareness of Islamic Banking E4. Publicity R4. Publicity/Total

Expense Annual Report

2. Justice (Al-Adl)

D4. Fair Returns

E5.

Fair Return R5. Profit Equalization Reserve (PER)/Total Income Annual Report D5. Cheap Products and Services E6. Functional Distribution R6. Mudharavah and Musyarakah/Total Investment Modes Annual Report D6. Elimination of Injustices E7. Interest Free Product R7. Interest Free Income/Total Income Annual Report 3. Public Interest (Al-Maslahah) D7. Profitability of Bank E8. Profit Ratio R8. Net Income/Total Asset Annual Report D8. Redistribution of Income and Wealt

E9. Personal Income R9. Zakah/Net Income Annual Report D9. Investment in Real Sector E10. Investmen Ratios in Real Sector R10. Investment Ratio in Real Economic Sector/Total Investment Annual Report

Sumber : Mohammed dan Taib (2008)

C. METODE PENELITIAN

Jenis Penelitian

Berdasarkan permasalahan dan tujuan penelitian yang telah dikemukakan, penelitian ini menggunakan jenis penelitian kuantitatif. Pendekatan yang digunakan dalam penelitian ini yakni pendekatan deskriptif karena dapat digunakan untuk menjelaskan rasio RGEC dalam menganalisis kinerja Bank Umum Syariah dan dapat menjelaskan rasio Maqashid Syariah Indeks dalam menganalisis kinerja Bank Umum Syariah di Indonesia.

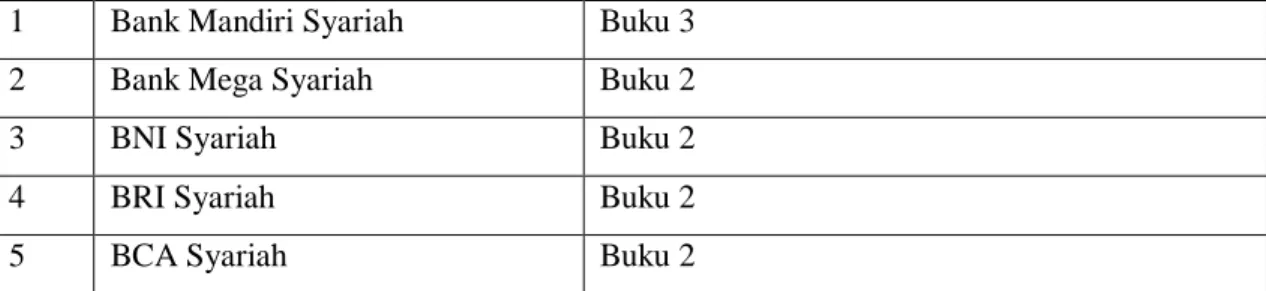

Populasi dan Sampel

Populasi dalam penelitian ini meliputi 14 Bank Umum Syariah yang ada di Indonesia sedangkan

Sampel dari penelitian ini adalah Bank Umum Syariah yang memiliki Modal Inti terbesar dan masuk dalam Buku 2 dan buku 3

Tabel 3 Sampel

1 Bank Mandiri Syariah Buku 3

2 Bank Mega Syariah Buku 2

3 BNI Syariah Buku 2

4 BRI Syariah Buku 2

5 BCA Syariah Buku 2

Sumber : Data yang diolah oleh peneliti, 2020

Pengukuran Variabel RGEC

1. NPF : Pembiayaan Bermasalah/ Total Pembiayaan X 100%

2. FDR : Total Pembiayaan/ Total Dana Pihak Ketiga x100%

3. GCG (Berdasarkan self assessment bank)

4. ROA : Laba Sebelum Pajak/ Total Aset x 100%

5. ROE : Laba Setelah Pajak/Modal Sendiri x 100%

6. CAR : Modal/ Aktiva Tertimbang Menurut Resiko x 100%

Pengukuran Maqashid Syariah Indeks

Tabel 4 Pembobotan Maqashid Syariah Indeks

Tujuan Rata-rata Unsur-unsur Rata-Rata Pembobotan Pembobotan 100%

01. Pendidikan 30 E1. Hibah Pendidikan/donasi 24

E2. Penelitian 27

E3. Pelatihan 26

E4. Publisitas 23

Total 100

02. Keadilan 41 E5. Pengembalian yang Adil 30

E6. Harga produk Terjangkau 32

E7. Produk Non Bunga 38

Total 100

03.

Kesejahteraan 29 E8. Rasio Laba Bank 33

E9. Trasfer Pendapatan 30

E10. Rasio Investasi Ke Sektor Rill 37

Total 100

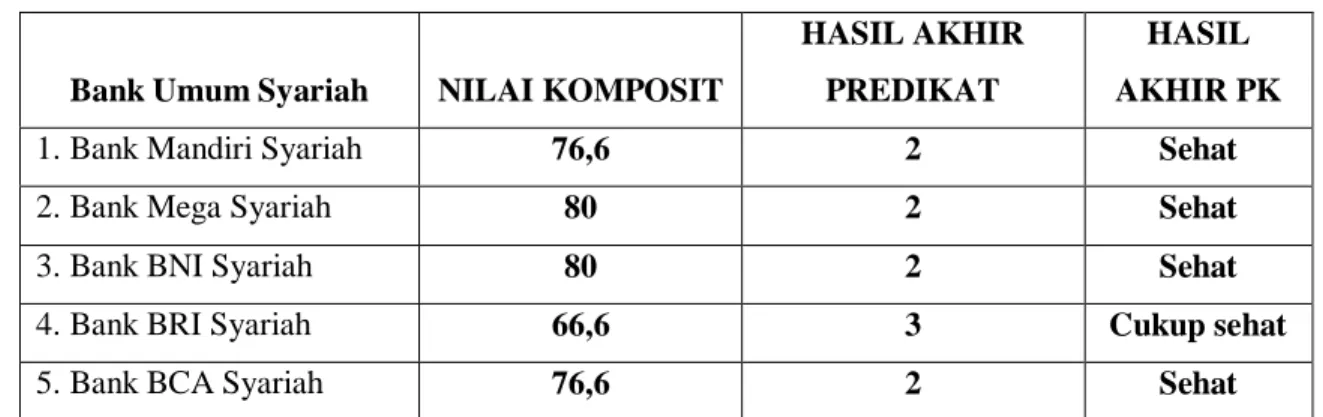

Tabel 5 Hasil Akhir RGEC

Bank Umum Syariah NILAI KOMPOSIT

HASIL AKHIR PREDIKAT

HASIL AKHIR PK

1. Bank Mandiri Syariah 76,6 2 Sehat

2. Bank Mega Syariah 80 2 Sehat

3. Bank BNI Syariah 80 2 Sehat

4. Bank BRI Syariah 66,6 3 Cukup sehat

5. Bank BCA Syariah 76,6 2 Sehat

Sumber : Data sekunder yang diolah oleh peneliti, 2020

Bank Mega Syariah dan Bank BNI Syariah memiliki nilai komposit sebesar 80 dengan predikat SEHAT, selanjutnya Bank Mandiri Syariah dan Bank BCA Syariah memperoleh nilai komposit 76,6 dengan predikar SEHAT dan yang terakhir Bank BRI Syariah memperoleh nilai komposit sebesar 66,6 dengan predikat CUKUP SEHAT.

Tabel 6 Hasil Maqashid Syariah Indeks 5 Bank Umum Syariah

Bank Umum Syariah T1 (Mendidik Individu) T2 (Mewujudkan Keadilan) T3 (Kepentingan Bersama) MSI Peringkat T1+T2+T3 1. Bank Mandiri Syariah 0,0051 0,1291 0,2699 0,4041 2 2. Bank Mega Syariah 0,0012 0,0597 0,2309 0,2918 5 3. Bank BNI Syariah 0,0175 0,0959 0,2563 0,3697 4 4. Bank BRI Syariah 0,0062 0,1486 0,2154 0,3702 3 5. Bank BCA Syariah 0,0050 0,2164 0,2314 0,4528 1

Sumber : Data sekunder yang diolah oleh peneliti, 2020.

Berdasarkan tabel diatas menunjukkan bahwa Bank BCA Syariah menjadi yang terbaik dalam pelaksanaan Maqashid Syariah Indeks selama periode 2016-2018 yaitu mencapai 45,28% dan diurutan kedua ada Bank Syariah Mandiri mencapai 40,41% diurutan ketiga ada Bank BRI Syariah mencapai 37,02% dan Bank BNI Syariah mencapai 36,97% dan diurutan terakhir Bank Mega Syariah yang mencapai 29,18%.

Tabel 7 Peringkat Bank Umum Syariah berdasarkan RGEC dan Maqashid Syariah Indeks

INDEKS

1 Bank BNI Syariah (80) SEHAT Bank BCA Syariah (45,28%)

2 Bank Mega Syariah (80) SEHAT Bank Mandiri Syariah (40,41%)

3 Bank Mandiri Syariah (76,6) SEHAT Bank BRI Syariah (37,02%)

4 Bank BCA Syariah(76,6) SEHAT Bank BNI Syariah (36,02%)

5 Bank BRI Syariah (66,6) CUKUP SEHAT

Bank Mega Syariah (29,18%)

Sumber : Data sekunder yang diolah oleh peneliti, 2020

Tabel diatas menunjukkan peringkat 5 Bank Umum Syariah pada periode 2016-2018 berdasarkan perolehan RGEC dan Maqashid Syariah Indeks. Jika dilihat pada tabel maka Bank BNI Syariah dan Bank Mega Syariah yang memperoleh predikat Sehat dan menjadi peringkat tertinggi pada RGEC justru menjadi peringkat terendah pada perolehan rasio Maqashid Syariah Indeks. Hal ini terjadi karena Bank BNI Syariah dan Bank Mega Syariah belum mempublikasikan beberapa rasio yang ada pada Maqashid Syariah Indeks, seperti PER profit equalization reserve dan biaya penelitian, dan biaya publisitas pada annual reportnya. Maka peranan Maqashid Syariah Indeks pada Bank Umum Syariah di Indonesia belum bisa menjadi tolak ukur kepatuhan Bank Umum Syariah tersebut terhadap syariah. Namun peranan Maqashid Syariah Indeks lebih kepada menunjukkan kedisiplinan Bank Umum Syariah tersebut dalam mempublikasikan rasio rasio dalam laporan keuangannya sebagai wujud transparansi dan kejujuran system syariah.

E. PENUTUP KESIMPULAN

Dari hasil penelitian seperti yang sudah dipaparkan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Pada periode 2016-2018 5 Bank Umum Syariah di Indonesia berada pada predikat Sehat hanya

Bank BRI Syariah yang memperoleh predikat Cukup Sehat dikarenakan hasil rata-rata rasio NPF Bank BRI Syariah tinggi yang mengindikasikan bahwa pembiayaan yang bermasalah juga tinggi, dan juga hasil dari rata-rata ROA Bank BRI Syariah yang lebih rendah bila dibandingkan dengan keempat bank lainnya yang mengindikasikan bahwa pada tahun 2016-2018 Bank BRI Syariah belum efektif dalam menghasilkan laba

2. Berdasarkan hasil analisis RGEC pada 5 Bank Umum Syariah di Indonesia periode 2016-2018 maka kinerja 5 Bank Umum Syariah mengalami fluktuatif di setiap rasionya, namun dari segi solvabilitas kelima Bank Umum Syariah mempunyai nilai CAR yang cenderung tinggi dan melampaui dari ketentuan Bank Indonesia, pada segi likuiditas kelima Bank Umum Syariah memperoleh FDR yang terkendali.. Profitabilitas kelima Bank Umum Syariah di Indonesia memperoleh predikat Cukup Baik hal ini berarti Bank Umum Syariah di Indonesia belum cukup efektif dalam memperoleh laba pada periode 2016-2018 hal ini tercermin dari perolehan ROA dan ROE Bank Umum Syariah yang cenderung rendah dan fluktuatif.

3. Kinerja 5 Bank Umum Syariah di Indonesia jika diukur menggunakan Maqashid Syariah Indeks

Bank BCA Syariah berada pada peringkat pertama Bank Mandiri Syariah berada pada peringkat kedua Bank BRI Syariah berada pada peringkat ketiga, Bank BNI Syariah berada pada peringkat keempat dan Bank Mega Syariah berada pada peringkat kelima dengan perolehan kinerja tujuan pertama dan kinerja tujuan kedua terendah. Maqashid Syariah di Indonesia belum bisa dijadikan tolak ukur kesyariahan suatu Bank Umum Syariah, karena pada pelaksanaannya banyak Bank Umum Syariah yang belum mempublish rasio rasio keuangan yang digunakan dalam Maqashid Syariah Indeks dalam laporan keuangannya. Hal ini menjadikan Maqashid Syariah Indeks sebagai upaya untuk Bank Umum Syariah bersikap jujur dan transparan tehadap system dan produk produk syariah yang digunakan.

SARAN

1) Bank Umum Syariah lebih meningkatkan ekspansi pembiayaan kepada debitur untuk

menggerakan perekonomian yang lebih aktif sehingga fungsi intermediasi pada Bank Umum Syariah dapat terjaga dengan baik dan FDR dapat terjaga antara 75%-100%.

2) Bank Umum Syariah (BUS) terutama dalam transparansi laporan keuangan.

Komponen-komponen laporan keuangan dan metode perhitungannya harus dibuatkan standar khusus agar informasi yang disampaikan jelas dan akurat.

3) Bank Indonesia dan OJK selaku lembaga intermediasi diharapkan mengeluarkan peraturan yang

ketat mengenai publikasi rasio maqashid syariah indeks pada laporan keuangan di setiap bank syariah. Sehingga memudahkan para pembaca dalam melihat nilai tujuan syariah dan memudahkan penelitian mengenai nilai maqashid syariah indeks pada bank syariah.

DAFTAR PUSTAKA

Antonio MS. 2001. Bank Syariah: Dari Teori ke Praktik. Jakarta (ID): Gema Insani Press.

Azis, Mohammad Taufik. 2018. Analisa Kinerja Perbankan Syari’ah Indonesia Ditinjau Dari Maqasyid Syari’ah. Al-Amwal, Volume 10, No. 1 Tahun 2018.

Cakhyaneu, Aneu. 2018. Pengukuran Kinerja Bank Umum Syari‟ah di Indonesia berdasarkan Sharia Maqashid Index (SMI). Amwaluna, Vol 2 No. 2 Tahun 2018, Hal 1-12.

Data OJK Statistik Perbankan Syariah (https://www.ojk.go.id) diakses pada tanggal 22 November 2019 Data NPF BCA Syariah 2018

(https://www.bcasyariah.co.id/2018/03/2017-bca-syariah-jaga-kepercayaan-para-mitra-dengan-tunjukkan-pertumbuhan-berkualitas/) diakses pada tanggal 19 Juni 2020

Data Pembiayaan BCA Syariah (https: //www. bcasyariah. co.id/media /2019/04/BC

AS%20AR%202018%20-%20Webversion1.pdf) diakses pada tanggal 19 Juni 2020

Dewi, M. (2018). Analisis Tingkat Kesehatan Bank Dengan Menggunakan Pendekatan Rgec (Risk Profile, Good Corporate Governance, Earnings, Capital)(Studi Pada Pt. Bank Rakyat Indonesia, Tbk Periode 2013-2017). Niagawan, 7(3), 67-85.

Hasibuan, Malayu, 2004. Dasar-Dasar Perbankan, Cetakan Ketiga, Bumu Aksara, Jakarta.

Idrus, Ali. (2018) Pengaruh Faktor Internal dan Eksternal Terhadap Return On Equity (ROE). Jakarta, Journal Vol 29,No. 2.

Indonesia, B. (2011). Peraturan Bank Indonesia Nomor 13/1/Pbi/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia.

Indonesia, B. (2012). Kodifikasi Peraturan Bank Indonesia Kelembagaan Penilaian Tingkat Kesehatan Bank. Jakarta: Bank Indonesia.

Indonesia, B., & Nomor, S. E. 15/15/DPNP tanggal 29 April 2013. Perihal Pelaksanaan Good Corporate Governance Bagi Bank Umum. Jakarta: Bank Indonesia

Indonesia, G. B. (2004). Peraturan Bank Indonesia nomor: 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum. online),(www. bi. go. id) diakses pada tanggal 23 November 2019

Kasmir. 2015. Analisis Laporan Keuangan. Jakarta: Rajawali Pres.

Laporan Keuangan tahun 2016 sampai 2018 Bank Mandiri Syariah

(https://www.mandirisyariah.co.id/assets/pdf/annual-report/AR_2018_Mandiri_Syariah_22102019.pdf) terakhir diakses pada tanggal 19 Juni 2020

Laporan Keuangan tahun 2016 sampai 2018 Bank Mega Syariah (https://www.edusaham.com/2019/02/download-laporan-keuangan-tahunan-bank-mega-syariah-dan-rasio-keuangan-penting.html) terakhir diakses pada tanggal 19 Juni 2020

Laporan Keuangan tahun 2016 sampai 2018 BNI Syariah

(https://www.bnisyariah.co.id/Portals/1/BNISyariah/Perusahaan/Hubungan%20Investor/Laporan%20Tah unan/AR%202018/AR%20BNIS%202018-compressed.pdf) terakhir diakses pada tanggal 19 Juni 2020

Laporan Keuangan tahun 2016 sampai 2018 BRI Syariah

(https://www.brisyariah.co.id/tentang_hubInvestor.php?f=annual) terakhir diakses pada tanggal 20 Juli 2020

Laporan Keuangan tahun 2016 sampai 2018 BCA Syariah

(https://www.bcasyariah.co.id/media/2019/04/BCAS%20AR%202018%20-%20Webversion1.pdf) terakhir diakses pada tanggal 19 Juni 2020

Lestari, Sri. 2019. Analisis RGEC pada BUS 2010-2017 . Surakarta: Program Sarjana Ekonomi Universitas Mhammadiyah Surakarta

NPF BRI Syariah (https://www.brisyariah.co.id/beritaBRIS.php?news=180) diakses pada tanggal 1 Juli 2020

Prasetyowati, L.A & Handok, L.H. (2016). Pengukuran Kinerja Bank Umum Syariah dengan Maqasid Syaruah index dan Sharia Conformity dan Profitability (SCNP) Jurnal Akuntansi dan Keuangan Islam Vol 4, No. 2

Suhada dan Sigit Pramono. 2014. Analisis Kinerja Perbankan Syari‟ah di Indonesia dengan Pendekatan Maqoshid Index (Periode 2009-2011), Jurnal Akuntansi dan Keuangan Islam, Vol. 2, No. 1.

Total pembiayaan pada BRI Syariah (https://www.brisyariah.co.id/images/