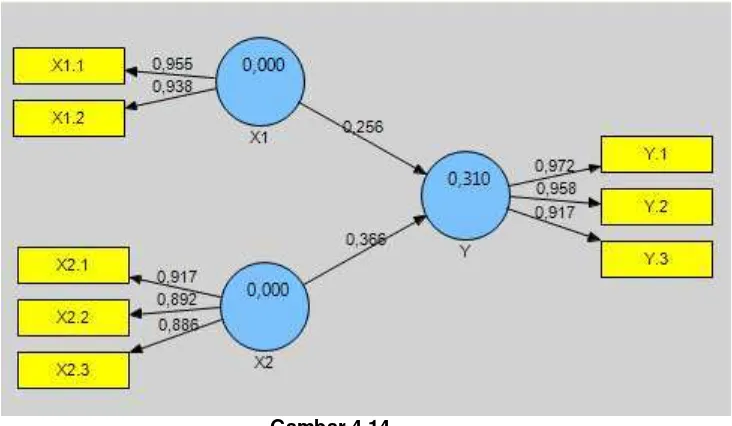

Pengaruh Sistem Administrasi Perpajakan Modern Dan Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak (survei pada kantor pelayanan pajak pratama soreang)

Teks penuh

Gambar

Dokumen terkait

Judul Skripsi : Pengaruh Pengetahuan Perpajakan, Kualitas Sistem Perpajakan, dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak

Penelitian ini dapat memberikan informasi kepada Kantor Pelayanan Pajak (KPP) Pratama Boyolali tentang pengaruh penerapan sistem administrasi perpajakan modern terhadap

Skripsi yang berjudul: “Pengaruh Pemahaman Peraturan Pajak, Sanksi Perpajakan, dan Kesadaran Wajib Pajak, Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

Faktor – Faktor yang Mempengaruhi Peningkatan Kepatuhan Wajib Pajak dalam Membayar Pajak Penghasilan ( PPh ) pada Kantor Pelayanan Pajak Pratama Medan Belawan. Tingkat kepatuhan

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi dan Badan yang terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama Surakarta sebanyak 100 orang

Dalam penelitian ini yang dikategorikan adalah Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya Krembangan yang

TINGKAT KEPATUHAN DAN KESADARAN WAJIB PAJAK DALAM MEMBAYAR PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN. TIMUR O L E

terhadap Wajib Pajak dalam membayar pajak. Kantor Pelayanan Pajak Pratama Lubuk Pakam dikepalai oleh seorang Kepala Kantor. yang terdiri atas Sub Bagian Umum dan beberapa seksi