PENERIMAAN DAERAH DAN PENGALIHAN PBB-P2 ANALISIS PERBEDAAN PENERIMAAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2) SEBELUM DAN SESUDAH BERLAKUNYA UNDANG-UNDANG NOMOR 28 TAHUN 2009 TENTANG PAJAK DAERAH DAN RESTRIBUSI DAERAH (PDRD).

Teks penuh

Gambar

Dokumen terkait

Untuk mengetahui Faktor Penghambat terhadap Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Kuningan

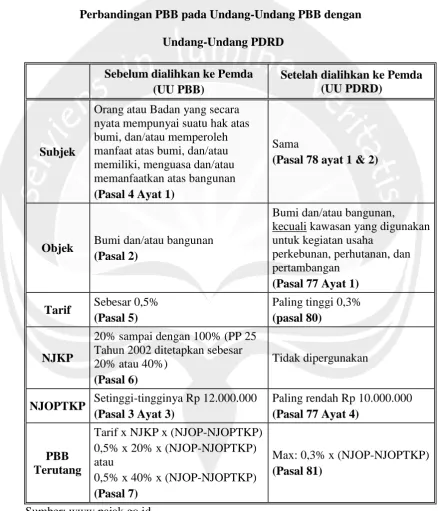

Gambaran umum berisi profil Kabupaten Jember, gambaran singkat pengalihan pengelolaan PBB-P2 menjadi pajak daerah, serta gambaran singkat perbedaan pengelolaan

Hal ini sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang mengungkapkan bahwa pajak daerah adalah iuran wajib yang

Artikel tentang Perubahan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi Daerah Di Dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta

Pelaksanaan pemungutan BPHTB di Kota Pematangsiantar pasca berlakunya Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dilaksanakan atas dasar

Sumber Pendapatan Asli Daerah yang paling berpotensi adalah Pajak Daerah, terdapat penambahan jenis pajak dan retribusi daerah dalam Undang-Undang Nomor 28 Tahun 2009 yaitu 1

Yogyakarta: Penerbit Deepublish Undang–Undang Republik Indonesia, Nomor 28, Tahun 2009, tentang Pajak Daerah dan Retribusi Daerah Undang–Undang Nomor 5 Tahun 1960 tentang Peraturan

Pajak daerah merupakan iuran pajak yang dipungut atau dibebenkankepada wajib pajak oleh pemerintah daerah berdasarkan dengan Undang – Undang, dimana Kantor Dinas Pelayanan Pajak Daerah