EFISIENSI PROGRAM TUNA NETRA BERDAYA TANGERANG SELATAN BERBASIS MODAL KERJA ZIS

(Studi Pada Masyarakat Mandiri – Dompet Dhuafa)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

ANNISA KHAERANI

NIM 108046100110

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRAK

ANNISA KHAERANI. NIM 108046100110. Efisiensi Program Tuna Netra Berdaya Tangerang Selatan Berbasis Modal Kerja ZIS (Studi Pada Masyarakat Mandiri – Dompet Dhuafa). Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2014.

Penelitian ini mengukur tingkat efisiensi program Tuna Netra Berdaya Tangerang Selatan di Masyarakat Mandiri dan perbandingan tingkat efisiensi tuna netra yang berprofesi sebagai pemijat, pedagang kerupuk, maupun berprofesi keduanya (pemijat dan pedagang kerupuk).

Penelitian ini termasuk penelitian (kuantitatif-kualitatif), dimana hasil observasi dan wawancara yang dilakukan menjadi pelengkap pembahasan dari hasil olah data dengan metode Data Envelopment Analysis (DEA). Model DEA yang digunakan memakai asumsi CRS – output oriented. Objek penelitian yaitu tuna netra yang mendapatkan modal kerja dari Masyarakat Mandiri yang menyalurkan modal tersebut untuk kegiatan usaha.

Hasil analisis DEA menunjukkan bahwa pada kelompok pemijat memperoleh tingkat rata-rata efisiensi pemijat sebesar 86.38%, kelompok pedagang kerupuk mencapai tingkat efisiensi sebesar 78.60 %, dan kelompok yang merangkap profesi keduanya (pemijat dan pedagang kerupuk) mendapatkan nilai efisien sebesar 74.99%. Jadi, tingkat efisiensi rata-tata tuna netra berdaya mencapai perolehan nilai efisien sebesar 79.86%.

Kata kunci: Efisiensi, Tuna Netra , Modal Kerja, Masyarakat Mandiri, Data Envelopment Analysis

Pembimbing : 1. Dr. Rumadi, M.Ag

KATA PENGANTAR

Assalaamu’alaikum Warahmatullaahi Wabarakaatuh

Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang. Alhamdulillaah atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Efisiensi Program Tuna Netra Berdaya Tangerang Selatan Berbasis Modal Kerja ZIS (Studi Pada Masyarakat

Mandiri-Dompet Dhuafa”. Shalawat serta salam selalu tercurah kepada teladan kita Nabi Muhammad SAW, keluarga, sahabat, pengikutnya yang setia hingga akhir zaman.

Penulisan karya ilmiah dalam bentuk skripsi ini merupakan salah satu syarat menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Penulis menyadari bahwa dalam penyelesaian skripsi ini tentunya tidak sedikit mengalami tantangan dan hambatan. Sebuah kehormatan bagi penulis untuk mempersembahkan yang terbaik untuk orang tua, seluruh keluarga penulis, almamater, sahabat, serta pihak-pihak yang turut membantu dalam penyelesaian skripsi ini. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Dr.H. JM. Muslimin, M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Mu’min Rauf, M.A., selaku sekretaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah membantu memberi arahan dan saran kepada penulis terkait penyelesaian skripsi. 4. Dr. Hj. Azizah,M.A., selaku dosen pembimbing akademik PS-C 2008 yang telah

banyak membantu dalam hal akademik penulis.

5. Dr. Rumadi, M.Ag dan Hermawan Setiawan, S.Si, M.TI selaku dosen pembimbing skripsi atas kebaikan hati dan kontribusi dalam memberikan arahan, saran dan kritik yang membangun dalam penyelesaian skripsi ini.

6. Pihak-pihak dari Masyarakat Mandiri Dompet Dhuafa yang telah memberikan izin kepada penulis untuk melaksanakan penelitian dan bersedia memberikan data terkait penelitian penulis.

7. Seluruh dosen Fakultas Syariah dan Hukum yang telah ikhlas dalam mengajar dan berbagi ilmunya dengan penulis, serta seluruh staff dan karyawan Fakultas Syariah dan Hukum yang sudah banyak membantu administrasi perkuliahan hingga selesai.

8. Seluruh staff dan karyawan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta dan Perpustakan Fakultas Syariah dan Hukum atas ketersediaan referensi yang cukup lengkap.

10. Sahabat terbaik Fahrini, Amalia, Ratna, Husnul, Isti, Afifah, Fasih, Hana, Sella, Adhisti yang telah hadir memberikan inspirasi dan dukungan kepada penulis. 11. Rekan-rekan yang bersedia meluangkan waktunya untuk diskusi dan konsultasi

terkait penyelesaian skripsi yaitu Nancy, Zahro, Anwar, Agung, Asep, Yulian, dan Mba Abrista Devi.

12. LDK Syahid dan Komda FSH yang telah mempertemukan penulis dengan saudara/i yang begitu luar biasa, antara lain: Kak Faathimah, Bibeh, Wulan, Dzukhroh, Rhino, Usman, Adrian, Ihsan, Zaky, Tyas, Dewi, Dina, Firda, Yayan, Syifa, dan lain-lain. Jazakumullah khairan atas persaudaraan yang telah terjalin. 13. Teman-teman PS C (Piscok) , KAMMI Daerah Tangerang Selatan, Forum

Alumni Rohis Irmas Al-Kautsar (FORLAST), Rohis SMA 2 Tangerang Selatan, Tim Sunnah itu Mudah. Penulis bahagia dan bangga menjadi bagian dari hidup kalian . Terimakasih atas inspirasi, keceriaan dan kenangan indah selama ini. 14. Seluruh pihak yang tidak bisa disebutkan satu persatu, yang secara langsung

maupun tidak langsung telah turut membantu terselesaikannya skripsi ini.

Semoga hasil karya penelitian ini dapat memberikan manfaat bagi perkembangan ekonomi Islam dan berguna untuk masyarakat luas.

Wassalaamu’alaikum Warahmatullaahi Wabarakaatuh

Jakarta, 12 Mei 2014

DAFTAR ISI

3. Sumber dan Teknik Pengumpulan Data 4. Metode Pengolahan dan Analisis Data 6. Teknik Analisa Data

F. Sistematika Penulisan 21

B. Konsep Pemberdayaan dan Pendayagunaan ZIS 1. Pengertian Pemberdayaan

BAB III EFISIENSI DAN MODAL KERJA

BAB IV ANALISIS PROGRAM TUNA NETRA BERDAYA DI

TANGERANG SELATAN BERBASIS MODAL

KERJA ZIS

B. Gambaran Mengenai Program Tuna Netra Berdaya Tangerang Selatan

1.2Kondisi Responden Sebelum Mengikuti Program

BAB V PENUTUP

A. Kesimpulan B. Saran

95 96

DAFTAR PUSTAKA 98

DAFTAR TABEL

Tabel 1.1 Data Populasi 9

Tabel 1.2 Spesifikasi Input dan Output Pendekatan Produksi 15

Tabel 1.3 Tinjauan Studi Terdahulu 16

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin 70

Tabel 4.2 Profil Responden Berdasarkan Usia 71

Tabel 4.3 Profil Responden Berdasarkan Status Marital 72 Tabel 4.4 Profil Responden Berdasarkan Tingkat Pendidikan 73 Tabel 4.5 Profil Responden Berdasarkan Jumlah Tanggungan 74 Tabel 4.6 Profil Responden Berdasarkan Asal Daerah (Suku) 75 Tabel 4.7 Profil Responden Berdasarkan Pengalaman Kerja 76 Tabel 4.8 Profil Responden Berdasarkan Status Kepemilikan

Rumah

77

Tabel 4.9 Profil Responden Berdasarkan Pendapatan Sebelum dan Sesudah Mengikuti Program

78

Tabel 4.10 Profil Responden Berdasarkan Pengeluaran Sebelum dan Sesudah Mengikuti Program

79

Tabel 4.11 Efisiensi Tuna Netra Berdaya 85

Tabel 4.12 Efisiensi Kelompok Pemijat 87

Tabel 4.13 Target Of Unit Zaini Efficiency 88

Tabel 4.14 Efisiensi Kelompok Pedagang Kerupuk 89

Tabel 4.15 Target Of Unit Sudirno Efficiency 90

Tabel 4.16 Efisiensi Kelompok Pemijat dan Pedagang Kerupuk 90

Tabel 4.17 Target Of Unit Jajang Efficiency 91

DAFTAR RUMUS

Rumus (3.1) Efisiensi Relatif 39

Rumus (3.2) Rasio Ukuran Efisiensi Teknis Pendekatan Input 42 Rumus (3.3) Rasio Ukuran Efisiensi Alokatif Pendekatan Input 42 Rumus (3.4) Rasio Ukuran Efisiensi Ekonomis Pendekatan Input 43 Rumus (3.5) Rasio Ukuran Efisiensi Teknis Pendekatan Output 44 Rumus (3.6) Rasio Ukuran Efisiensi Alokatif Pendekatan Output 45 Rumus (3.7) Rasio Ukuran Efisiensi Ekonomis Pendekatan Output 45

Rumus (3.8) Persamaan Linier CRS 47

Rumus (3.9) Persamaan Efisiensi Teknis Keseluruhan 48

DAFTAR GAMBAR

Gambar 1.1 Tahapan Data Envelopment Analysis 12

Gambar 3.1 Kurva Efisiensi Pendekatan Input 41

Gambar 3.2 Kurva Efisiensi Pendekatan Output 44

Gambar 3.3 Kurva Efisiensi CRS dan VRS 49

Gambar 4.1 Struktur Organisasi Masyarakat Mandiri 64 Gambar 4.2 Ringkasan Program Pelaksanaan Masyarakat Mandiri 67 Gambar 4.3 Profil Responden Tuna Netra Berdaya Berdasarkan

Pendapatan Responden Sebelum dan Sesudah Mendapatkan Modal Kerja dari Masyarakat Mandiri Dompet Dhuafa

78

Gambar 4.4 Profil Responden Tuna Netra Berdaya Berdasarkan Pengeluaran Responden Sebelum dan Sesudah Mendapatkan Modal Kerja dari Masyarakat Mandiri Dompet Dhuafa

79

Gambar 4.5 Efisiensi Gabungan (Pemijat, Pedagang Kerupuk , serta Pemijat dan Pedagang Kerupuk)

DAFTAR LAMPIRAN

Lampiran 1 Draft Kuisioner Penelitian Lampiran 2 Hasil Wawancara Responden Lampiran 3 Data Input dan Output Penelitian Lampiran 4 Hasil Olah Data DEA

Lampiran 5 Daftar Riwayat Hidup

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini, banyak Badan Amil Zakat (BAZ) maupun Lembaga Amil Zakat (LAZ) yang memiliki program pemberdayaan kaum dhuafa. Lembaga Masyarakat Mandiri Dompet Dhuafa merupakan salah satu jejaring Dompet Dhuafa yang fokus pada kegiatan melakukan pemberdayaan kaum dhuafa, terutama di bidang ekonomi. Program Tuna Netra Berdaya adalah salah satu program pemberdayaan kaum disabilitas khususnya tuna netra dengan cara pembentukan kelompok-kelompok usaha tuna netra. Kegiatan pemandirian tuna netra merupakan fokus utama kegiatan Masyarakat Mandiri dengan cara melakukan pendampingan kepada komunitas sasaran sebagai upaya untuk mengurangi kemiskinan. Adapun pemberian modal pada komunitas sasaran bersumber dari dana ZIS.

Potensi zakat di Indonesia begitu sangat luar biasa. Menurut Ketua Bidang Jaringan Badan Amil Zakat Nasional (BAZNAS), dr.H.Naharus Surur,M.Ked, potensi zakat di Indonesia bisa menandingi APBN. 1 Berdasarkan hasil riset Islamic Development Bank (IDB) pada 2010 disebutkan jika potensi zakat di

1

“Potensi Zakat di Indonesia”, artikel diakses pada 30 Mei 2013 dari

Indonesia mencapai Rp. 100 triliun. Sementara di tahun 2011, jumlahnya semakin meningkat, potensi zakat mencapai Rp. 217 triliun, dengan perincian Rp. 117 triliun dari rumah tangga dan Rp. 100 triliun dari perusahaan-perusahaan milik Muslim. Meski jumlah potensinya besar, tetapi menurutnya, jumlah nilai zakat yang terealisasi hanya Rp. 1.2 triliun. Ini menunjukkan kesadaran penduduk Indonesia dalam berzakat masih tergolong rendah.

Prof.Dr.KH.Didin Hafiduddin,M.Sc, Ketua Umum BAZNAS juga menyatakan bahwa potensi zakat di Indonesia sebesar Rp 217 triliun atau 1,8 sampai 4,34% dari Gross Domestic Product (GDP). Meski demikian, menurutnya pada kenyataannya penerimaan zakat tak mencapai Rp 217 triliun. Peran Badan Pengelolaan Zakat seperti BAZ maupun LAZ memang mengalami peningkatan dalam segi penghimpunan dana ZIS. Hal ini terlihat dari jumlah zakat yang terkumpul setiap tahun. Pada tahun 2012, jumlah zakat sebesar Rp 2,3 triliun, meningkat sebesar 0,8% dari tahun sebelumnya, yaitu Rp 1,73 triliun.2 Kenaikan itu otomatis juga berdampak pada kenaikan penerima zakat. Penerimanya sebesar 2,8 juta jiwa atau 9,03% dari jumlah penduduk miskin di Indonesia yang berjumlah 31 juta jiwa atau 12,49% dari penduduk Indonesia. Zakat, Infaq dan Shadaqah merupakan potensi yang sangat besar bila didayagunakan untuk kepentingan pemberdayaan kaum dhuafa. Namun, selama

2

“Potensi Zakat Indonesia”, artikel diakses pada 19 April 2014 dari

ini pola pendayagunaan zakat lebih banyak yang bersifat konsumtif konvensional, yakni hanya terfokus menyantuni kaum fakir miskin dalam upaya mengurangi beban hidup dan memenuhi kebutuhan dasar mereka. Pola konvensional seperti ini, menyebabkan pendayagunaan dana umat berupa zakat, pendekatannya bersifat statis, kurang optimal dan belum revolusioner. Hal ini menunjukkan bahwa penyaluran zakat belum mampu memberdayakan dan menyentuh semua lapisan kelompok lemah (dhuafa). 3

Pengelolaan zakat produktif sendiri dapat dibedakan dengan pengelolaan zakat konsumtif. Dalam zakat produktif, amil zakat lembaga atau perorangan yang mendistribusikan harta zakat bertugas untuk mendistribusikan zakat kepada mustahiq dengan bentuk modal. Berbeda dengan zakat konsumtif yang hanya memberikan sejumlah uang ataupun bahan-bahan makanan pokok. Dari berbagai masalah yang timbul dalam perekonomian Indonesia, pendistribusian zakat produktif dengan bentuk modal dan pelatihan kepada mustahiq zakat diharapkan menjadi salah satu dari solusi permasalahan tersebut, sehingga seorang mustahiq zakat dapat menjadi muzakki.4

Seperti yang dijelaskan di atas, salah satu bentuk pendayagunaan dana zakat produktif adalah kegiatan pemberdayaan ekonomi masyarakat dhuafa.

3

Masdar F Mas’udi, Didin Hafidhuddin, dll, Reinterpretasi Pendayagunaan ZIS, (Jakarta : Piramedia, 2004), h. 116

4

Jabbar Sambudi, dkk, ”Membumikan Ekonomi Islam dengan Optimalisasi Zakakat Produktif dalam Mengentaskan Kemiskinan”, artikel diakses pada 19 April 2014 dari

Pemberdayaan ekonomi masyarakat bertujuan untuk memberdayakan potensi-potensi mereka untuk memenuhi kebutuhan hidupnya agar terciptanya kemandirian. Kegiatan pemberdayaan masyarakat tidak hanya terbatas pada orang yang mempunyai fisik secara sempurna, namun juga bisa pada orang yang yang memiliki keterbatasan fisik (cacat) yang biasa disebut dengan penyandang disabilitas.

World Health Organization (WHO) memberikan definisi disabilitas sebagai keadaan terbatasnya kemampuan (disebabkan adanya hambatan) untuk melakukan aktivitas dalam batas-batas yang dianggap normal manusia. Disabilitas sendiri terdiri dari beberapa jenis dan salah satunya yaitu tuna netra (orang yang tidak bisa melihat).5 Menurut Persatuan Tuna Netra Indonesia (Pertuni), tuna netra adalah mereka yang tidak memiliki penglihatan sama sekali (buta total) hingga mereka yang masih memiliki sisa penglihatan, namun tidak mampu menggunakan penglihatannya untuk membaca tulisan biasa berukuran 12 poin dalam keadaan cahaya normal meskipun dibantu dengan kacamata (kurang awas).

5

Eldo Herbadella Tobing, “Tuna Netra: Dengan Aku Mengerti Dunia, Dengan Jari Aku Berkarya”, jurnal ini diakses pada 19 April 2014 dari

Di Indonesia, jumlah tuna netra tergolong banyak sekitar 3,5 juta jiwa dari jumlah keseluruhan penduduk Indonesia.6 Pada umumnya, masyarakat masih memandang skeptis dan melihat tuna netra sebagai kaum yang marginal, padahal mereka pun sebenarnya mempunyai hak yang sama dalam kehidupan bermasyarakat. Mereka juga memiliki potensi untuk mengembangkan keterampilan dan keahlian yang ada dalam diri mereka tersebut meskipun dengan keterbatasan fisik.

Sering kita jumpai tuna netra di sekitar kita masih banyak yang menjadi pengemis dan pengamen jalanan. Akan tetapi, masih ada tuna netra yang mempunyai mental ‘anti meminta-minta’ kepada orang lain, contohnya mereka yang berusaha memenuhi kebutuhan hidupnya dengan cara menjadi pemijat atau pedagang kerupuk keliling. Namun, kondisinya sebenarnya juga masih memperihatinkan karena seringkali mereka terkendala pada permasalahan modal dalam perputaran dana untuk kegiatan usaha mereka.

Efisiensi merupakan salah satu parameter yang sering digunakan untuk mengukur kinerja organisasi. Tujuannya adalah untuk mendapatkan tingkat output yang optimal dengan input yang ada, atau mendapatkan tingkat input yang paling minimum dengan tingkat output tertentu. Dalam menjalankan sebuah kinerja program, diperlukan efisiensi dalam manajemen program tersebut yakni

6

“Tuna Netra di Indonesia”, artikel di akses pada 19 April 2014 dari

penggunaan input yang ada untuk pencapaian output yang optimal. Sebuah unit dikatakan efisien apabila nilainya mencapai angka 100% . Semakin ia menjauhi dari angka 100% atau mendekati angka 0%, maka ia semakin tidak efisien. Berdasarkan masalah tersebut, penulis tertarik untuk meneliti lebih lanjut mengenai “Efisiensi Program Tuna Netra Berdaya Tangerang Selatan Berbasis Modal Kerja ZIS (Studi pada Masyarakat Mandiri - Dompet

Dhuafa).”

B. Batasan dan Rumusan Masalah

Cakupan penelitian penilaian efisiensi ini dibatasi pada profil dan perilaku sasaran program (mustahiq tuna netra) dengan menggunakan metode Data Envelopment Analysis (DEA). Kemudian pada analisis dengan metode DEA, penulis membatasi hanya pada pendekatan produksi asumsi, Constant Return to Scale (CRS) – Output Oriented. Pemilihan ini disebabkan kesesuaian metode pendekatan tersebut dengan objek yang diteliti.

Kemudian agar lebih terarah sesuai dengan tema yang dibahas, maka masalah yang akan diteliti lebih lanjut dirumuskan ke dalam pertanyaan, yaitu: Bagaimana perbedaan tingkat efisiensi tuna netra yang berprofesi sebagai pemijat, pedagang kerupuk, serta berprofesi gabungan keduanya

(pemijat dan pedagang kerupuk) pada Program Tuna Netra Berdaya di

C. Tujuan Penelitian

Adapun tujuan penulisan skripsi adalah:

Untuk menganalisis dan mengetahui perbandingan tingkat efisiensi tuna netra berdasarkan profesinya pada Program Tuna Netra Berdaya Tangerang Selatan Masyarakat Mandiri – Dompet Dhuafa, sehingga menjadi sebuah evaluasi, solusi, dan bahan pertimbangan dalam membentuk dan mengembangkan program pemberdayaan masyarakat menjadi lebih efektif, efisien, dan berkualitas baik dalam upaya pengentasan kemiskinan di Indonesia.

D. Manfaat Penelitian

Penulisan skripsi ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Lembaga Masyarakat Mandiri - Dompet Dhuafa

Dari hasil penelitian ini diharapkan dapat dijadikan bahan evaluasi dan masukan dalam pelaksanaan program pemberdayaan masyarakat khususnya pada objek tuna netra agar menjadi lebih baik.

2. Bagi Peneliti

3. Bagi Dunia Penelitian

Memberikan informasi kepada seluruh pihak mengenai tingkat efisiensi pada program pemberdayaan zakat dengan metode DEA. Selain itu, menjadi masukan dan saran bagi praktisi, akademisi dalam pengembangan penelitian selanjutnya sehingga bisa menjadi perbandingan bagi penelitian yang lain.

E. Metodologi Penelitian

1. Lokasi dan Waktu Penelitian

Penelitian ini merupakan studi pada salah satu program pemberdayaan masyarakat disabilitas dari Masyarakat Mandiri yaitu Tuna Netra Berdaya. Pemilihan lokasi penelitian ini ditentukan secara sengaja (purposive) di daerah Tangerang Selatan. Pengambilan data penelitian dilakukan pada September 2013 sampai dengan Januari 2014 .

2. Jenis Penelitian

Penelitian ini jika dilihat dari segi pendekatan termasuk penelitian studi kasus. Penelitian studi kasus yaitu penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subjek yang diteliti, serta interaksinya dengan lingkungan.7Sedangkan, dari segi sifat dan jenis data termasuk penelitian gabungan (kuantitatif-kualitatif), dimana hasil observasi dan wawancara yang dilakukan menjadi

7

pelengkap pembahasan dari hasil olah data dengan metode Data Envelopment Analysis (DEA).

3. Objek Penelitian

Populasi adalah sekumpulan orang atau objek yang memiliki kesamaan satu atau beberapa hal yang membentuk masalah pokok suatu penelitian.8 Populasi dalam penelitian ini adalah mustahiq yang mendapatkan modal kerja/pembiayaan dari Masyarakat Mandiri dalam kurun waktu sekitar 1 tahun. Mustahiq berjumlah sebanyak 27 orang, yang kemudian dibagi menjadi 3 kelompok pendampingan yaitu Kelompok Cahaya Purnama Mandiri, Kelompok Sukses Mandiri, dan Kelompok Sumber Rezeki. Berhubung jumlah populasi dalam penelitian ini tidak banyak, maka penulis meneliti semua data populasi. Berikut penulis paparkan data populasi yang diteliti ke dalam bentuk tabel:

Tabel 1.1 Data Populasi

No. Nama Kelompok Nama Responden 1

13 Zaini

4. Sumber dan Teknik Pengumpulan Data

Data jika digolongkan menurut asal sumbernya dapat dibagi menjadi dua, yaitu data primer dan data sekunder.9

a. Data Primer

Data primer adalah data yang diperoleh langsung dari objek yang akan diteliti (responden). Adapun penelitian ini memperoleh data primer dengan menggunakan instrumen penelitian interview guide. Diperoleh dari hasil wawancara langsung dengan responden, yaitu mustahiq yang menjadi anggota Program Tuna Netra Berdaya Tangerang Selatan.

9

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari lembaga atau institusi tertentu, seperti Biro Pusat Statistik, Lembaga Masyarakat Mandiri, dan lain-lain. Selain itu, data-data pendukung lainnya yang bersumber dari kajian kepustakaan (library reseacrh) dari berbagai referensi buku, makalah, jurnal penelitian, dan sumber-sumber tertulis lainnya yang dapat dijadikan acuan teori masalah yang akan dibahas. 5. Metode Pengolahan dan Analisis Data

Dari penjelasan sebelumnya bahwa jenis data yang dipakai merupakan data gabungan (kualitatif-kuantitatif). Data kualitatif digunakan untuk melengkapi pembahasan hasil analisa data kuantitatif. Kemudian, metode DEA digunakan untuk menganalisa data kuantitatif, yaitu mengukur tingkat efisiensi program Tuna Netra Berdaya di Masyarakat Mandiri Dompet Dhuafa. Dalam mengukur tingkat efisiensinya, alat pendukung pengolahan dan analisis data yang digunakan yaitu software DEAWIN dan Microsoft Excel.

6. Teknik Analisa Data

Gambar 1.1 Tahapan Data Envelopment Analysis (DEA)10

Dari proses tahapan di atas dapat diketahui kerangka kerja dalam melakukan analisis DEA, diantaranya adalah: 11

a. Menentukan Decision Making Unit (DMU)

DMU merupakan unit operasional yang akan dijadikan sebagai entitas pengambilan keputusan atau unit bisnis yang akan diuji tingkat efisiensinya.

10

Hendri Tanjung dan Abrista Devi, Metodologi Penelitian Ekonomi Islam, (Jakarta : Gramata Publishing, 2013), h. 340

11

Hendri Tanjung dan Abrista Devi, h. 338 - 339

Menentukan DMU

Menentukan Pendekatan

Menentukan Variabel Input dan Output

Mengumpulkan data

Menentukan Metode DEA

Melakukan Sintesis dan Analisis

Return to scale Reference Set Potential Improvement DEA

DMU dapat berupa perusahaan yang profit oriented maupun non profit oriented (charity). Contoh dari DMU antara lain: profit center, unit bisnis, strategic business unit, cabang, outlet, tim, divisi, dan sebagainya.

b. Menentukan Pendekatan

Pada umumnya penentuan pendekatan ini tidak ada teori khusus yang harus diikuti. Pencapaian dari tujuan operasional pada tiap-tiap unit dapat dijadikan sebagai pendekatan untuk mengukur ”good performance”. Di industri perbankan, ada tiga pendekatan yang berbeda untuk mengukur tingkat performa aktifitas perbankan, yaitu: 1) pendekatan produksi; 2) pendekatan intermediasi; dan 3) pendekatan nilai aset. Pemilihan pendekatan ini akan mempengaruhi pada penentuan variabel-variabel input dan output yang akan digunakan untuk pengujian efisiensi.

c. Memilih Variabel Input-Output

Memillih variabel pada analisis DEA merupakan tahapan yang paling penting untuk melakukan penilaian pada setiap DMU serta untuk menguji bahwa variabel-variabel yang digunakan mampu menggambarkan ”performa” yang akan diukur. Sehingga dalam memilih variabel diharuskan merujuk pada literatur yang akurat.

d. Mengumpulkan data

data tersebut dikumpulkan dalam bentuk tabel. Tidak diperkenankan adanya nilai yang kosong (0) pada setiap data dari setiap DMU yang terkumpul. Jumlah DMU harus > dari jumlah total variabel-variabel input dan output. Data dapat berupa cross section atau data panel.

e. Memilih Model DEA

Ada tiga model DEA: (1) Charnes, Chooper, Roodes (CCR) atau Constant Return to Scale yang akan menghasilkan overall technicall efficiency, (2) Banker, Charnes, Cooper (BCC) atau Variable Return to Scale yang akan menghasilkan pure technicall efficiency, (3) CCR/BCC menghasilkan nilai scale efficiency. Penetapan model DEA ini juga akan mempengaruhi analisis selanjutnya apakah berorientasi pada input atau output. Jika memilih orientasi input maka cenderung digunakan untuk meningkatkan aktifitas internal, sedangkan jika berorientasi pada output untuk mengoptimalkan output.

f. Melakukan sintesis dan analisis

overall, technicall, dan scale effeciency serta grafik penilaian IRS, CRS, DRS.

7. Spesifikasi Input dan Output

Variabel-variabel input dan output yang digunakan dalam penelitian ini, penulis sajikan dalam bentuk tabel sebagai berikut :

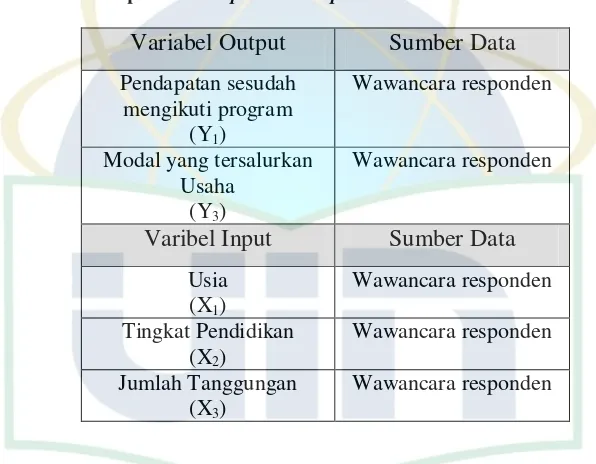

Tabel 1.2 Spesifikasi Input dan Output Pendekatan Produksi

Variabel Output Sumber Data

Konsep-konsep yang berkaitan dengan istilah yang digunakan adalah: a. Faktor-faktor input merupakan karakteristik yang dimiliki tuna

keputusan sebuah usaha yang dijalani serta jumlah tanggungan, berkaitan dengan pengaruh perolehan pendapatan usaha.

b. Faktor-faktor output merupakan produk dari Program Tuna Netra Berdaya yang menjadi bagian dari tujuan program, yakni pendapatan usaha tuna netra dan penyaluran modal yang diberikan kepada mustahiq tuna netra. Pendapatan usaha, berkaitan dengan jumlah dana yang diperoleh seseorang atas hasil usaha yang dijalaninya setelah mengikuti program. Kemudian, modal yang tersalurkan untuk usaha, berkaitan dengan sejumlah dana yang diterima mustahiq dari MM yang dimanfaatkan untuk pengembangan usaha.

8. Tinjauan Studi Terdahulu

Penulisan skripsi ini mengarah pada penelitian-penelitian yang sebelumnya pernah dilakukan. Hasil penelitian tersebut digunakan sebagai pembanding dan acuan dalam menganalisa permasalahan yang dijabarkan dalam skripsi ini. Berikut beberapa tinjauan pustaka yang telah dilakukan sebelumnya:

Tabel 1.3 Tinjauan Studi Terdahulu

No. NamaPeneliti/Judul/Tahun /

PT/Fokus Masalah/ Metode Penelitian

Hasil Penelitian Rencana

1. Asep Saepullah12 tingkat efisiensi BMI dan BSM cenderung stabil, namun kinerja efiisiensi BSM masih lebih baik dibandingkan BMI.

-Pada Bank BUMN, bahwa Bank BRI adalah Bank paling efisien dan terlihat stabil dan penurunan tingkat efisiensi ditahun 2008 dan 2009 lebih sedikit dibandingkan dengan Bank BUMN lainnya.

-Pada Bank Asing, ada Bank Asing yaitu Standard Chartered Bank, Citibank dan HSBC yang pergerakannya fluktuatif dan stabil.

- Tidak ada perbedaan yang signifikan pada tingkat efisiensi di ketiga kelompok bank tersebut. Swasta, yaitu peringkat pertama dan kedua masing-masing adalah Bank Muamalat Indonesia (BMI) dengan tingkat efisiensi sebesar 99,01% dan Bank Syariah Mega Indonesia (BSMI) dengan tingkat efisiensi sebesar 98,77%. Bank Umum Syariah (BUS) BUMN berada pada peringkat ketiga dan keempat yaitu Bank Negara Indonesia Syariah (BNIS) dengan tingkat efisiensi sebesar 94,67% dan Bank Syariah Mandiri sebesar 93,16%.

- Tingkat Pertumbuhan Pasar (TPP) kempat BUS termasuk kategori tinggi (dalam kaidah BCG, TPP diatas 10% termasuk

12

Asep Saepulloh, “Efisiensi Perbankan Indonesia: Komparasi, Evaluasi, dan Solusi”(Studi pada BUS, Bank BUMN, dan Bank Asing), (Skripsi S1 Fakultas Syariah dan Hukum, UIN Jakarta, 2013)

13

Kuantitatif dengan menggunakan DEA dan BCG

tinggi) namun Pangsa Pasar Relatif (PPR) berada dalam kategori rendah (PPR dibawah 1,5 tergolong rendah) sehingga dalam matriks BCG seluruh bank berada dalam kuadran I atau Question Marks.

kerupuk) Syariah mengalami fluktuasi dari tahun 2010 sampai dengan tahun 2012:

a.Tingkat efisiensi rata-rata Bank Muamalat dari tahun 2010 sampai 2012 adalah 98,99 %, 92,65 % dan 99,02 %. b.Tingkat efisiensi rata-rata Bank Syariah

Mandiri dari tahun 2010 sampai 2012 adalah 99,12 %, 97,18 % dan tahun 98,03 %..

c.Tingkat efisiensi rata-rata tahunan Bank Mega Syariah dari tahun 2010 sampai 2012 adalah 99,61 %, 87,32 % dan 96,34 %. Dengan rata-rata efisiensi dari tiga tahun tersebut sebesar 94,42 %.

d.Tingkat efisiensi rata-rata tahunan Bank Bukopin Syariahdari tahun 2010 sampai 2012 adalah98,15 %, 97,04 % dan 97,99 %.

e.Tingkat efisiensi rata-rata tahunan Bank Panin Syariahdari tahun 2010 sampai 2012 adalah 86,21 %, 74,67 % dan 96,35 %.

f. Tingkat efisiensi rata-rata tahunan Bank Rakyat Indonesia Syariahdari tahun 2010

-Dari hasil pengujian yang dilakukan dengan menggunakan rumus korelasi ganda dan korelasi sederhana serta dengan cara perhitungan manual, maka terdapat pengaruh/hubungan yang signifikan antara modal awal dengan besarnya pinjaman yang diberikan terhadap efektivitas

14

M. Zaky Mubarak Lubis, “Tingkat Efisiensi Perbankan di Indonesia Dengan Menggunakan Metode Data Envelopment Analysis” , (Skripsi S1 Fakultas Syariah dan Hukum, UIN Jakarta, 2013)

15

PNPM Mandiri Perkotaan

pendapatan yang diterima oleh nasabah/ kelompok usaha. Dimana F hitung > F tabel, yaitu sebesar 24,04 signifikansi pada level 0,05. Hal ini juga berarti ada Perkotaan belum sesuai ketentuan Islam. Dimana program tersebut masih memakai system bunga/jasa dalam kegiatan operasionalnya sebesar 1,5% dari pokok pinjaman

- Hasil penelitian menunjukkan bahwa indkator kemadirian komunitas sasaran dinilai berhasil dan faktor yang berhubungan nyata dengan persepsi mereka adalah jumlah tanggunggan responden. Masyarakat menilai indikator kemandirian manajemen komunitas sasaran belum berhasil dan faktor-faktor yang mempengaruhinya yang berhubungan nyata dengan persepsi mereka adalah tingkat pendidikan. Sedangkan, indikator kemandirian intelektual komunitas sasaran persepsi masyarakat menunjukkan keberhasilah program namun tidak ada karakteristik responden yng menjadi faktor yang mempengaruhinya berhubungan nyata dengan persepsi mereka.

- Program yang disampaikan oleh pendamping telah terintegrasi dengan baik di masyarakat. Keterikatan masyarakat

16

cross cultural innovation mendukung diterimanya program secara baik

- Pendapatan masyarakat yang menjadi peserta program selama satu tahun mengalami peningkatan yang signifikan melebihi dua kali lipat. Adapun faktor-faktor yang mempengaruhinya, antara lain: modal pinjaman, pendapatan dari usaha tahu dan pendapatan lain diluar usaha tahu

6. Wina Meylani17

- Hasil penelitian menunjukkan bahwa indikator kemiskinan mustahiq mengalami penurunan setelah mustahiq tersebut mengikuti Program Ikhtiar. Hal ini dapat dilihat dari menurunnya nilai headcount ratio (H), indeks kedalaman kemiskinan (P1), dan indeks keparahan kemiskinan (P2)

mustahiq setelah mereka mengikuti Program Ikhtiar. Nilai H mengalami penurunan 0,49 menjadi 0,44; nilai P1 menurun dari 0,17 menjadi 0,14; dan nilai P2 menurun dari 0,09 menjadi 0,06.

-Faktor-faktor yang berpengaruh secara signifikan dan positif terhadap pendapatan per kapita mustahiq adalah pendapatan usaha mustahiq yang menggunakan modal dari Program Ikhtiar dan keaktifan bekerja

mustahiq. Jumalah tanggungan mustahiq

juga berpengaruh secara signifikan namun berhubungan negative dengan pendapatan

17

Metode penelitian:

Penelitian ini termasuk jenis penelitian kuantitatif dengan menggunakan FGT Index

dan Analisis Regresi Linier Berganda

Waktu dan Tempat:

Penelitian ini dilakukan pada April – Juli 2009 di Desa Ciaruteun Ilir, Kec. Cibungbulang, Bogor

per kapita mustahiq.

Dari tabel di atas dapat dijelaskan bahwa persamaan skripsi penulis dengan sebelumnya adalah tentang efisiensi, pemberdayaan ekonomi masyarakat dan metode yang digunakan. Namun, banyak pula perbedaan penelitian ini dengan penelitian yang sebelumnya. Penulis membahas mengenai tingkat efisiensi dari sudut pandang yang berbeda yaitu penilaian efisiensi pada profil dan perilaku tuna netra pada Program Tuna Netra Berdaya dengan metode DEA pendekatan produktif - model CRS – Output Oriented. Sumber data yang diperoleh dari hasil wawancara mendalam dari kuisioner pertanyaan terbuka yang ditujukan kepada mustahiq tuna netra dari program tersebut.

F. Sistematika Penulisan

Sistematika penulisan skripsi ini mengacu pada buku “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Adapun pembagian bab adalah sebagai berikut:

BAB I Pendahuluan

Berisi latar belakang masalah, pembatasan dan perumusan masalah, tujuan penelitian, manfaat penelitian , metodologi penelitian dan sistematika penulisan.

BAB II Zakat, Infaq, Shadaqah (ZIS) dan Konsep Pemberdayaan dalam

Islam

Berisi tentang konsep ZIS (pengertian dan tujuan zakat, infaq, dan shadaqah) dan konsep pemberdayaan dan pendayagunaan ZIS (pengertian, tujuan dan pola pemberdayaan ekonomi masyarakat, serta bentuk pendayagunaan ZIS).

BAB III Efisiensi dan Modal Kerja

Berisi tentang efisiensi (pengertian, pendekatan ukuran efisiensi, data envelopment analysis), dan konsep modal kerja (pengertian modal kerja, jenis-jenis modal kerja, dan sumber-sumber modal kerja).

BAB IV Analisis Program Tuna Netra Berdaya di Tangerang Selatan

Berbasis Modal Kerja ZIS

organisasi, latar belakang program serta model mekanisme pelaksanaan program tuna netra berdaya), analisis deskriptif responden, dan hasil pengukuran efisiensi.

BAB V Kesimpulan dan Saran

BAB II

ZAKAT, INFAQ, SHADAQAH (ZIS) DAN KONSEP PEMBERDAYAAN DALAM ISLAM

A. Zakat, Infaq, dan Shadaqah (ZIS)

1. Pengertian Zakat, Infaq dan Shadaqah

Dari segi bahasa, zakat mempunyai beberapa arti, yaitu al-barakatu (keberkahan), al-namaa (pertumbuhan dan perkembangan), ath-thaharatu (kesucian), dan ash-shalahu (keberesan). Dari segi istilah, zakat itu adalah bagian dari harta dengan persyaratan tertentu, yang Allah mewajibkan kepada pemiliknya, untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.18 Adapun golongan orang yang berhak menerima zakat (mustahiq ) tertera dalam Al-Qur’an surat At-Taubah ayat 60 yang berbunyi:

“Sesungguhnya zakat itu hanya untuk orang-orang fakir, orang miskin, amil zakat, yang dilunakkan hatinya (muallaf), untuk (memerdekakan) hamba sahaya, untuk (membebaskan) orang yang berutang, untuk jalan Allah, dan untuk orang yang sedang dalam perjalanan, sebagai kewajiban dari Allah. Allah Maha Mengetahui, Maha Bijaksana.”

Dari segi bahasa, kata infak berarti hal menafkahkan, membelanjakan, dan berarti pula mengeluarkan (harta) untuk kepentingan sesuatu. Selain itu, dari segi

18

terminologi syariat, infak berarti mengeluarkan sebagian harta untuk suatu kebaikan yang diperintahkan Allah SWT. 19 Menurut Taqyuddin an-Nabhani infak berarti memberikan harta dengan tanpa kompensasi apapun.20

Menurut bahasa, kata sedekah berasal dari bahasa arab yaitu Shadaqa, artinya benar. Menurut terminologi syariah, pengertian syariah sama dengan pengertian infaq, termasuk juga hukum dan ketentuannya, hanya saja penekanan infak berkaitan dengan materi, sedekah yang lebih memiliki arti lebih luas menyangkut hal-hal yang bersifat non-materi.21 Pendapat lain mengenai sedekah adalah pemberian seseorang secara ikhlas, kepada yang berhak menerimanya yang diiringi oleh pemberian pahala dari Allah.22

Jadi, dari berbagai pengertian di atas dapat disimpulkan bahwa zakat merupakan bentuk penyucian harta seseorang agar mendapatkan keberkahan dari Allah yang ditujukan kepada golongan yang berhak menerimanya, seperti: fakir, miskin, amil zakat, muallaf, hamba sahaya, orang yang berutang, untuk jalan Allah, dan untuk orang yang sedang dalam perjalanan. Kemudian, infaq berarti harta yang digunakan untuk kepentingan sesuatu yang digunakan untuk jalan kebaikan, sedangkan shadaqah adalah sesuatu yang diberikan dalam bentuk apapun (materi atau non materi) kepada yang berhak menerima dengan mengharap ridho dari Allah SWT.

19

Didin Hafidhudin, Islam Aplikatif, (Jakarta : Gema Insani Press, 2003), cet ke-1, h. 86

20

Taqyuddin an-Nabhani, Membangun Sistem Ekonomi Alternatif; Perspektif Islam,

(Surabaya : Risalah Gusti, 2002), cet. ke-7, h. 215

21

Didin Hafidhudin, Islam Aplikatif, h. 87

22

2. Tujuan Zakat, Infaq, dan Shadaqah

Zakat adalah ibadah dalam bidang harta yang mengandung hikmah dan manfaat yang besar dan mulia. Menurut Yusuf Qardhawi, secara umum terdapat dua tujuan dari ajaran zakat, yaitu untuk kehidupan individu dan untuk kehidupan sosial kemasyarakatan. Tujuan yang pertama meliputi penyucian jiwa dari sifat kikir, mengembangkan sifat suka berinfaq, mengobati hati dari cinta dunia yang membabi buta, mengembangkan kekayaan batin dan menumbuhkan rasa simpati dan cinta sesama manusia23. Tujuan yang kedua memiliki dampak pada kehidupan kemasyarakatan yang luas, dimana zakat merupakan suatu bagian dari sistem jaminan sosial dalam Islam. Kehidupan masyarakat sering terganggu, oleh problema kesenjangan, gelandangan, problema kematian dalam keluarga, dan hilangnya perlindungan, bencana alam maupun kultural dan lain sebagainya.24Disamping itu, tujuan zakat sebagai sasaran praktisnya, antara lain:25

1. Mengangkat derajat fakir miskin dan membantunya keluar dari kesulitan hidup dan penderitaan.

2. Membantu pemecahan permasalahan yang dihadapi oleh para gharimin, ibnu sabil, dan mustahiq lainnya.

3. Membina tali persaudaraan sesama umat Islam dan manusia pada umumnya.

23

Yusuf Qardhawi, Hukum Zakat, (Jakarta : Lentera, 1991), h. 848 - 876

24

Yusuf Qardhawi, h. 881- 917

25

4. Menghilangkan sifat kikir pemilik harta.

5. Membersihkan sifat iri dan dengki orang-orang fakir miskin. 6. Menjembatani jurang pemisah antara orang kaya dan orang miskin. 7. Mengembangkan rasa tanggungjawab sosial pada masyarakat. 8. Sarana pemerataan pendapatan untuk mencapai keadilan sosial.

B. Konsep Pemberdayaan Masyarakat dan Pendayagunaan ZIS

1. Pengertian Pemberdayaan

Pemberdayaan atau empowering yaitu berasal dari kata power (kekuasaan atau keberdayaan). Pemberdayaan menurut Steven Shardlow26 memfokuskan pembahasan pada masalah bagaimana individu atau kelompok atau komunitas berusaha mengontrol diri mereka sendiri dan mengusahakan untuk membentuk masa depan sesuai keinginan mereka. Sementara itu, suatu proses pemberdayaan menurut Malcolm Payne27 pada dasarnya ditujukan untuk membantu klien memperoleh daya untuk mengambil keputusan dan menentukan tindakan yang akan ia lakukan terkait dengan dirinya termasuk mengurangi efek hambatan pribadi dan sosial dalam melakukan tindakan. Dengan demikian, pemberdayaan itu merupakan suatu daya kekuatan yang timbul sebagai usaha untuk

26

Steven Shardlow, “Values, Ethics and Social Work” dalam Adams, Robert, Lena Dominelli dan Malcolm Payne (Eds), Social Work: Themes, Issues and Critical Debates , dalam N. Oneng Nurul Badriyah, ed., Total Quality: Management Zakat Prinsip dan Praktik Pemberdayaan Ekonomi, (Jakarta: Wahana Kardova, 2012), h. 55

27

mengadakan perubahan agar terjadinya perbaikan dan peningkatan kualitas kehidupan suatu masyarakat.

2. Tujuan Pemberdayaan Masyarakat

Pemberdayaan masyarakat memiliki tujuan utama yaitu memberdayakan individu-individu dan kelompok-kelompok melalui penguatan kapasitas (termasuk kesadaran, pengetahuan dan keterampilan-keterampilan) yang diperlukan untuk mengubah kualitas kehidupan komunitas mereka. Kapasitas tersebut seringkali berkaitan dengan penguatan aspek ekonomi dan politik melalui pembentukan kelompok-kelompok sosial besar yang bekerja berdasarkan agenda bersama.28

Adapun tujuan pemberdayaan menurut Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah pasal 5 adalah:

a. Mewujudkan struktur perekonomian nasional yang seimbang, berkembang dan berkeadilan;

b. Menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil dan Menengah menjadi usaha yang tangguh dan mandiri; dan

c. Meningkatkan peran usaha Usaha Mikro, Kecil dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan

28

pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan.

3. Pola-Pola Pemberdayaan Ekonomi

a. Pola pemberdayaan ekonomi masyarakat

Menurut Elly Irawan yang dikutip oleh Lili Bariadi, pola ini mempunyai ciri-ciri atau unsur-unsur pokok sebagai berikut:29

Mempunyai tujuan yang hendak dicapai

Mempunyai wadah kegiatan yang terorganisir

Aktivitas yang dilakukan terencana, berlanjut serta harus sesuai

dengan kebutuhan dan sumber daya setempat

Ada tindakan bersama dan keterpaduan dari berbagai aspek

yang terkait

Ada perubahan sikap pada masyarakat sasaran selama

tahap-tahap pemberdayaan

Menekankan pada peningkatan partisipasi masyarakat dalam

ekonomi terutama dalam wirausaha

Ada keharusan membantu seluruh lapisan masyarakat

khususnya masyarakat lapisan bawah. Jika tidak, maka solidaritas dan kerjasama sulit tercapai.

Akan lebih efektif bila program pengembangan masyarakat

pada awalnya memperoleh bantuan dan dukungan pemerintah.

29

Selain itu, sumber-sumber dari organisasi sukarela non-pemerintah harus dimanfaatkan.

b. Pola pendekatan dalam pemberdayaan Wirausaha

Pada umumnya, kegiatan pemberdayaan wirausaha yang dilakukan oleh berbagai lembaga dan institusi dapat dibagi menjadi tiga pendekatan, antara lain:30

1. Pendekatan yang memandang masyarakat yang menjadi sasaran proses difusi sebagai objek semata.

2. Pendekatan yang dilakukan dengan memberikan rangsangan dan motivasi kepada masyarakat yang dijadikan sasaran difusi untuk memikirkan problem dan menemukan pemecahan yang terbaik untuk problem yang mereka hadapi, jadi sasaran diperlakukan sebagai subjek sasaran.

3. Menurut Ade Ma’ru WS dalam Lili Bariadi, pendekatan ini masyarakat selain dipandang kelompok manusia yang perlu dituntun ke arah jalan yang tepat, juga diberikan kesempatan yang luas untuk memikirkan dan merancang pengembangan potensi mereka sendiri.

30

c. Pola pendekatan dalam pemberdayaan masyarakat miskin

Menurut Syahrin Harahap yang dikutip oleh Lili Bariadi, pola pendekatan dalam pemberdayaan masyarakat miskin secara garis besar ada tiga,yaitu:31

1. Pendekatan parsial berkelanjutan, yaitu pemberian bantuan kepada masyarakat miskin yang dilakukan secara langsung. Hal ini diberikan terutama kepada orang yang tak sanggup untuk bekerja sendiri misalnya cacat abadi, lansia, orang buta dan lain-lain. 2. Pendekatan struktural, yaitu pemberian pertolongan secara kontinu

agar masyarakat dapat mengatasi kelemahannya, sehingga dari yang dibantu diharapkan dapat turut membantu. Terutama diberikan kepada mereka status melalui perwujudan dan komitmen kemitraan yang memiliki potensi skill untuk dikembangkan.

Pendekatan pertama dan kedua ini baru berada pada tahap inisial. Oleh karena itu,diharapkan akan melahirkan perubahan sikap masyarakat yang sadar dan bersemangat memacu diri untuk tidak terbenam dalam kondisi kemiskinannya dan adanya perubahan tingkah laku melalui pendidikan keterampilan, stimulan, informasi, pengetahuan, dan keteladanan.

3. Mengupayakan perubahan dan suntikan dana (zakat, infaq, dan shadaqah) secara struktural terhadap masyarakat yang aktif dan

31

terampil dalam mengembangkan usaha baik skala kecil dan menengah. Pemberdayaan pada level ini telah mencapai tahap partisipatoris.

Berdasarkan penjelasan di atas, ketiga pendekatan tersebut diharapkan dapat menghantarkan pada tahap emansipatif yaitu menjadi muslim yang berkualitas dan penyantun sesama.

4. Konsep Pemberdayaan melalui ZIS

Menurut Idris, seperti yang dikutip oleh Nana Mintarti dan Gito Haryanto dalam jurnal zakat bahwa salah satu paradigma dalam pemberdayaan berbasis zakat adalah paradigma transformasi, yakni suatu proses menggerakkan masyarakat dengan nilai-nilai baru yang dapat mencerahkan jiwa, semangat dan daya nalar masyarakat sehingga mereka dapat kembali menemukan jalan hidup mereka yang bersifat fitrah dan mencerminkan nilai-niai kemanusiaan 32

Menurut perspektif kebijakan keuangan publik Islam, zakat selain berfungsi sebagai institusi konsumtif yang bersifat aksi penyelamatan (social saving) juga bersifat program pemberdayaaan dan perlindungan (public empowerment and protection). Zakat juga merupakan institusi ekonomi yang sangat potensial untuk membantu ekonomi rakyat guna mengembangkan usaha yang bersifat produktif, misalnya berupa bantuan

32

modal untuk membuka usaha mandiri. Tentunya, bantuan modal itu perlu disertai dengan bantuan teknis manajemen karena ekonomi rakyat pada umumnya juga lemah dalam manajemen.33

Selain itu, pada pasal 3 UU No. 23 Tahun 2011 tentang Pengelolaan Zakat dijelaskan bahwa Pengelolaan zakat bertujuan: (1) meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat,dan; (2) meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan. Kemudian, dalam pasal 27 UU No. 23 Tahun 2011 juga dijelaskan zakat dapat didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan peningkatan kualitas umat.

Bentuk pengelolaan dan pendayagunaan zakat terhadap kelompok miskin memperhatikan kondisi kemiskinan yang dikategorikan empat pola, yaitu persistent poverty (kemiskinan yang berlangsung lama dan turun temurun, biasanya disebut kemiskinan struktural), cylical poverty (kemiskinan yang mengikuti siklus pertumbuhan ekonomi secara keseluruhan), seasonal poverty (kemiskinan musiman, seperti kasus nelayan dan petani pangan) , dan accidental poverty (kemiskinan karena bencana alam)34. Semua pola kemiskinan yang ada memiliki karakteristik

33

Masdar F. Mas’udi, Didin Hafidhuddin, dll, Reinterpretasi Pendayagunaan ZIS, (Jakarta : Piramedia,2004), h. 116

34

masing-masing dan harus dilihat upaya pemulihannya dengan memperhatikan berbagai aspek sehingga ditentukan skala prioritas. Adapun aspek-aspek yang harus diperhatikan yaitu tingkat kebutuhan, keterampilan yang dimiliki, waktu yang dibutuhkan, wilayah tempat tinggal, serta keterampilan (skill) yang dimiliki. Berikut merupakan contoh atau bentuk dari pendayagunaan zakat, antara lain:35

1. Pemberian beasiswa dari tingkat SD sampai Perguruan Tinggi (bagi kalangan yang termasuk kategori mustahiq);

2. Pemanfaatan dana zakat untuk usaha-usaha yang sifatnya produktif, disamping yang bersifat konsumtif;

3. Mendirikan Rumah Sakit gratis untuk kaum dhuafa;

4. Mendirikan lembaga pendidikan unggul bagi kaum dhuafa (gratis); 5. Memberikan pelatihan bagi guru-guru;

6. Mendirikan balai pelatihan keterampilan;

7. Melalui dana bergulir dengan bekerjasama dengan BMT memberikan pembiayaan bagi usaha kaum dhuafa;

8. Kegiatan lainnya bagi kepentingan mustahiq , disertai pengawasan dan pendampingan dari amil zakat;

Berhasilnya pengelolaan zakat tidak hanya tergantung pada banyaknya zakat yang terkumpul, tetapi sangat tergantung pada dampak dari

35

pengelolaan zakat tersebut dalam masyarakat. Zakat dapat dikatakan berhasil dalam pengelolaannya apabila benar-benar dapat mewujudkan kesejahteraan dan keadilan sosial dalam masyarakat . Keadaan yang demikian sangat tergantung dari manajemen yang diterapkan oleh amil zakat dan political will pemerintah.36

Jadi, pemberdayaan ekonomi masyarakat merupakan salah satu bentuk partisipasi dalam upaya mengentaskan kemiskinan. Hal ini dapat dilakukan dengan cara memberikan modal kerja ZIS kepada kaum dhuafa untuk meningkatkan potensi yang dimilikinya untuk tercapainya kemandirian hidup. Ini juga bertujuan merubah mental seseorang yang awalnya mustahiq (penerima zakat) menjadi seorang muzakki (pemberi zakat).

36

BAB III

EFISIENSI DAN MODAL KERJA

A. Efesiensi

1. Pengertian Efisiensi dan Konsep Efisiensi

Dalam kamus besar Bahasa Indonesia, efisiensi adalah ketepatan cara (usaha, kerja) menjalankan sesuatu dengan tidak membuang-buang waktu, tenaga, dan biaya. Efisiensi juga berarti kemampuan menjalankan tugas dengan baik dan tepat tidak membuang-buang waktu, tenaga, dan biaya.37

Menurut Silkman, dalam Achmad Iqbal, 38 efisiensi adalah kemampuan untuk menyelesaikan pekerjaan dengan benar. Dalam pandangan matematika didefinisikan sebagai rasio output (keluaran) dan input (masukan) atau jumlah output yang diihasilkan dari suatu input yang digunakan. Sama halnya perusahaan, efisiensi dalam perbankan juga merupakan tolak ukur dalam kinerja bank, dimana efisiensi merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja seperti tingkat alokasi, teknis, maupun total efisensi.

37

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta : PT Gramedia Pustaka Utama, 2008), Ed. ke-4, h. 352

38

Jadi, dapat disimpulkan efisiensi adalah kemampuan menjalankan sesuatu dengan baik dan benar sesuai dengan hasil yang diharapkan dengan tidak membuang waktu, tenaga dan biaya.

Menurut Kost dan Rosenwig39, ada tiga faktor yang mempengaruhi efisiensi tersebut, yaitu :

a. Input yang sama menghasilkan output yang lebih besar b. Input yang lebih kecil menghasilkan output yang sama c. Input yang besar menghasilkan output yang lebih besar

Sedangkan, faktor-faktor yang mempengaruhi efisiensi suatu perusahaan ada 4 hal, yakni 40:

a. Efisiensi karena arbitrase ekonomi

b. Efisiensi karena ketepatan penilaian dasar aset-asetnya

c. Efisiensi karena lembaga keuangan bank mampu mengantisipasi resiko yang akan muncul

d. Efisiensi karena berkaitan erat dengan mekanisme pembayaran yang dilakukan oleh sebuah lembaga keuangan

Sebuah perusahaan dapat dikatakan efisien, apabila terpenuhi keadaannya seperti: (1) mempergunakan jumlah unit input yang lebih sedikit dibanding jumlah unit input yang dipergunakan perusahaan lain dalam menghasilkan

39

Maflachatun, Analisis Efisiensi Tekhnik Perbankan Syariah Indonesia dengan Metode DEA Studi Pada 11 Bank Syariah Tahun 2005 - 2008 (Skripsi Universitas Diponegoro, 2010) h. 29.

40

input yang sama, (2) menggunakan jumlah unit input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

Menurut Prasetyo yang dikutip oleh Hendri Tanjung, berdasarkan sudut pandang perusahaan dikenal tiga macam efisiensi, yaitu: 41

a. Technical efficiency dapat merefleksikan kemampuan perusahaan untuk mencapai level output yang optimal dengan menggunakan tingkat input tertentu. Efisiensi ini mengukur proses produksi dalam menghasilkan sejumlah output tertentu dengan menggunakan input seminimal mungkin. Dengan demikian, suatu proses produksi dikatakan efisien secara teknis apabila output dari suatu barang sudah tidak dapat lagi ditingkatkan tanpa mengurangi output dari barang lain.

b. Allocative efficiency dapat merefleksikan kemampuan perusahaan dalam mengoptimalkan penggunaan inputnya dengan struktur harga dan teknologinya. Terminologi efisiensi Pareto sering disamakan dengan efisiensi alokatif untuk menghormati ekonom Italia Vilfredo Pareto yang mengembangkan konsep efficiency in exchange. Efisiensi pareto mengatakan bahwa input produksi digunakan secara efisien apabila input tersebut tidak dapat lagi meningkatkan suatu usaha tanpa menyebabkan setidak-tidaknya keadaan suatu usaha yang lain menjadi lebih buruk. Dengan demikian, apabila input dialokasikan untuk memproduksi output

41

Efisiensi = Jumlah tertimbang dari output Jumlah tertimbang dari input

yang tidak digunakan atau tidak diinginkan konsumen, hal ini berarti input tersebut tidak digunakan secara efisien.

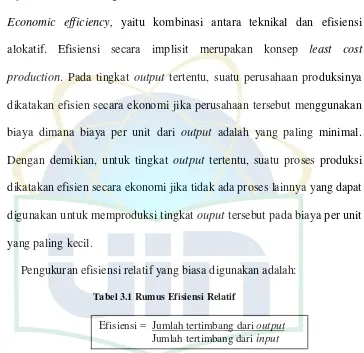

c. Economic efficiency, yaitu kombinasi antara teknikal dan efisiensi alokatif. Efisiensi secara implisit merupakan konsep least cost production. Pada tingkat output tertentu, suatu perusahaan produksinya dikatakan efisien secara ekonomi jika perusahaan tersebut menggunakan biaya dimana biaya per unit dari output adalah yang paling minimal. Dengan demikian, untuk tingkat output tertentu, suatu proses produksi dikatakan efisien secara ekonomi jika tidak ada proses lainnya yang dapat digunakan untuk memproduksi tingkat ouput tersebut pada biaya per unit yang paling kecil.

Pengukuran efisiensi relatif yang biasa digunakan adalah: Tabel 3.1 Rumus Efisiensi Relatif

Saat ini, menurut Hussain dan Brightman davilam Hendri Tanjung dan Abrista Devi, dikenal beberapa teknik kerangka yang dapat menjadi alat ukur untuk dapat melihat posisi kinerja suatu organisasi seperti Performance Pyramid yang diperkenalkan oleh Linch and Cross (1991), Result and Determinant Matrixs oleh Fitzgerald and Moon (1996), dan Balance Scorecard oleh Kaplan and Norton (1992), dimana semua teknik pengukuran ini dapat digunakan untuk melihat kinerja, baik bagi organisasi keuangan maupun non keuangan. Namun, kerangka tersebut hanya mampu menyajikan sedikit sekali informasi tentang bagaimana sumber daya dapat ditingkatkan atau dikurangi dengan tujuan untuk meningkatkan performa organisasi atau memaksimalkan efisiensi. Oleh sebab itu, untuk melengkapi kekurangan-kekurangan tersebut, diperkenalkan alat ukur Data Envelopment Analysis (DEA).

2. Pendekatan Ukuran Efisiensi

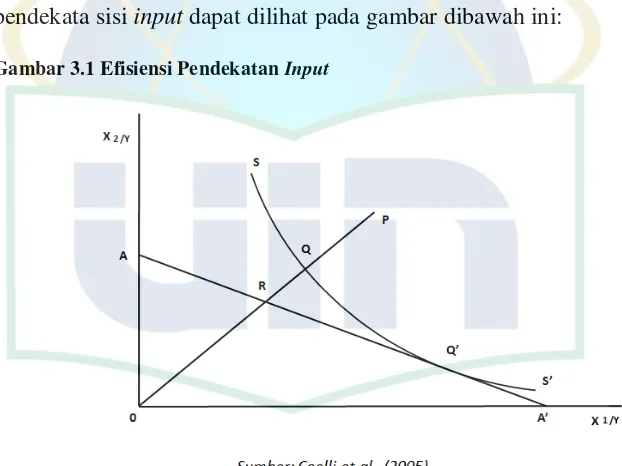

Pengukuran model efisiensi dapat dilihat melalui dua pendekatan, yaitu pada pendekatan pada sisi input dan pendekatan pada sisi output. Coelli,dkk menjelaskan pendekatan ukuran efisiensi sebagai berikut:

2.1Pendekatan Sisi Input42

Pendekatan sisi input digunakan untuk menjawab berapa banyak kuantitas input dapat dikurangi secara proporsional untuk memproduksi kuantitas output yang sama. Pendekatan input ini digunakan jika kondisi

42

pasar sudah mengalami tingkat “jenuh” sehingga perusahaan perlu mengetahui tingkat efisiensi dari sumber daya yang ada saat ini. Di asumsikan jika sebuah perusahaan menggunakan dua jenis input (X1 dan X2) untuk memproduksi satu jenis output (Y1) dalam ancangan Constant Return to Scale (CRS). Ancangan CRS adalah jika kedua jenis input (X1 dan X2), ditambah dengan jumlah presentase tertentu, maka output juga akan meningkat dengan presentase yang sama. Konsep efisiensi dari pendekata sisi input dapat dilihat pada gambar dibawah ini:

Gambar 3.1 Efisiensi Pendekatan Input

TEi = 1 – QP/OP = 0Q/0P

AEi = 1 – RQ/0Q = 0R/0Q

kurang efisien. Unit bisnis ini dapat menjadi unit bisnis yang lebih efisien jika ia dapat mengurangi kedua jenis inputnya, x1 dan x2, untuk memproduksi 1 unit output sehingga unit bisnis tersebut berada di titik Q. Jarak PQ disebut sebagai potential improvement, yaitu berapa banyak kuantitas input dapat dikurangi secara proposional untuk memproduksi kuantitas output yang sama. Ukuran efisiensi teknis sebuah unit bisnis dalam kelompok unit bisnis (TEi) secara umum diukur dengan rasio: Tabel 3.2 Rasio Ukuran Efisiensi Teknis Pendekatan Input

Sehingga 0 ≤ TEi ≤ 1. Nilai TEi = 1 menunjukkan bahwa unit bisnis i adalah yang paling efisien secara teknis diantara kelompok unit bisnisnya.

Garis A to A’ adalah garis isocost yang menunjukkan rasio harga (price ratio) antara input 2 terhadap input 1. Efisiensi alokatif (AEi) unit bisnis i yang berada pada titik P, ditunjukkan oleh rasio:

Tabel 3.3 Rasio Ukuran Efisiensi Alokatif Pendekatan Input

EEi = TEi x AEi = (0Q/0P) x (0R/0Q) = 0R/0P

Efisiensi Ekonomis (EEi) unit bisnis i adalah merupakan produk atau hasil perkalian antara Efisiensi Teknis (TEi) dengan Efisiensi Alokatif (AEi), secara matematis dapat dilihat pada persamaan berikut ini:

Tabel 3.4 Rasio Ukuran Efisiensi Ekonomis Pendekatan Input

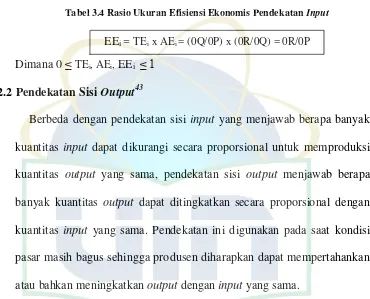

Dimana 0 ≤ TEi, AEi, EEi ≤ 1 2.2 Pendekatan Sisi Output43

Berbeda dengan pendekatan sisi input yang menjawab berapa banyak kuantitas input dapat dikurangi secara proporsional untuk memproduksi kuantitas output yang sama, pendekatan sisi output menjawab berapa banyak kuantitas output dapat ditingkatkan secara proporsional dengan kuantitas input yang sama. Pendekatan ini digunakan pada saat kondisi pasar masih bagus sehingga produsen diharapkan dapat mempertahankan atau bahkan meningkatkan output dengan input yang sama.

Diasumsikan misalnya sebuah perusahaan dengan 2 jenis output (Y1 dan Y2) dan 1 jenis input (X1) dalam suatu ancangan CRS. Konsep berikut ini:

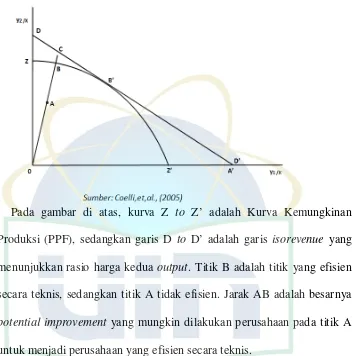

43

TEi = 1 – AB/0B = 0A/0B Gambar 3.2 Efisiensi Pendekatan Output

Pada gambar di atas, kurva Z to Z’ adalah Kurva Kemungkinan Produksi (PPF), sedangkan garis D to D’ adalah garis isorevenue yang menunjukkan rasio harga kedua output. Titik B adalah titik yang efisien secara teknis, sedangkan titik A tidak efisien. Jarak AB adalah besarnya potential improvement yang mungkin dilakukan perusahaan pada titik A untuk menjadi perusahaan yang efisien secara teknis.

Ukuran Efisiensi Teknis (TEi) untuk sebuah perusahaan adalah:

Tabel 3.5 Rasio Ukuran Efisiensi Teknis Pendekatan Output

AEi = 1 – BC/0C = 0B/0C

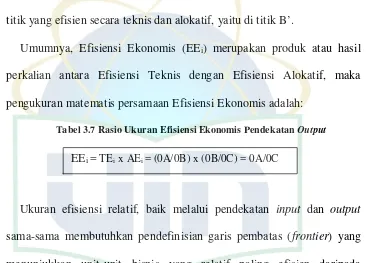

EEi = TEi x AEi = (0A/0B) x (0B/0C) = 0A/0C

Tabel 3.6 Rasio Ukuran Efisiensi Alokatif Pendekatan Output

Potential Improvement pada titik C memiliki arti bahwa perusahaan di titik B masih dapat meningkatkan pendapatannya dengan berproduksi di titik yang efisien secara teknis dan alokatif, yaitu di titik B’.

Umumnya, Efisiensi Ekonomis (EEi) merupakan produk atau hasil perkalian antara Efisiensi Teknis dengan Efisiensi Alokatif, maka pengukuran matematis persamaan Efisiensi Ekonomis adalah:

Tabel 3.7 Rasio Ukuran Efisiensi Ekonomis Pendekatan Output

Ukuran efisiensi relatif, baik melalui pendekatan input dan output sama-sama membutuhkan pendefinisian garis pembatas (frontier) yang menunjukkan unit-unit bisnis yang relatif paling efisien daripada kelompok unit bisnisnya.

3. Data Envelopment Analysis (DEA)

Data Envelopment Analysis atau DEA menurut Siswadi dan Arafat dalam Hendri Tanjung dan Abrista Devi44, yaitu metode non-parametik dengan menggunakan model program linier untuk perbandingan rasio output dan input untuk semua unit atau Decision Making Unit (DMU) yang

44

dibandingkan. DEA pertama kali diperkenalkan oleh Charnes, Cooper dan Rhodes pada tahun 1978. Metode ini tidak memerlukan sebuah fungsi persamaan dan hasil perhitungannya bersifat relatif.

3.1 Model-Model DEA45

Frontier analysis menggunakan dua pendekatan model yang umum digunakan, yaitu model Charnes, Chooper, dan Roodes (CCR) yang dikembangkan pada tahun 1978 dan model Banker, Charnes dan Cooper (BCC) pada tahun 1984. Model CCR (rasio) merupakan model yang digunakan secara luas dalam model DEA.

3.1.1 Constant Return to Scale (CRS)

Model DEA dengan ancangan ini mengasumsikan bahwa proses produksi mengikuti CRS, yang artinya setiap peningkatan input secara proposional dengan persentase tertentu akan meningkatan output dengan persentase yang sama. Asumsi ini hanya berlaku jika setiap unit bisnis yang diobservasi telah berproduksi pada kapasitas maksimalnya (optimum scale). Efisiensi dengan asumsi CRS ini menghasilkan efisiensi overall technical. Untuk mendapatkan skor

efisiensi bagi perusahaan i(θ), yang memiliki satu input x dan satu

output y, diperoleh dengan memecahkan sistem persamaan linier sebagai berikut:

45

Tabel 3.8 Persamaan Linier CRS

Minθλθ

st -yt + Yλ≥ 0 θxt - Xλ ≤ 0 λ ≥ 0

Keterangan:

Y = y1 + y2 + …….. +yn X = x1 + x2 + …….. +x

n = jumlah unit bisnis yang diobservasi x1 = input x untuk unit bisnis 1

y1 = output y untuk unit bisnis 1 λ = vector dari konstan

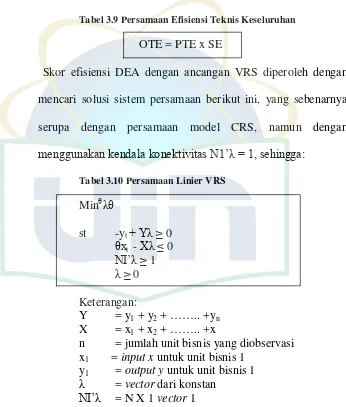

3.1.2 Variable Return to Scale (VRS)

Model ini merupakan model pengembangan dari model sebelumnya, yaitu CCR. Dalam kondisi nyata, seringkali persaingan dan kendala-kendala keuangan dapat menyebabkan suatu unit bisnis tidak beroperasi pada skala optimalnya. Padahal asumsi CRS berlaku jika unit bisnis yang diobservasi beroperasi pada skala optimal. Dengan tujuan inilah, Banker, Charnes, dan Cooper (1984) memperkenalkan model DEA VRS.

( Overall Technical Efficiency[OTE]) menjadi Efisiensi Teknis Murni (Pure Technical Efficiency [PTE]), dan Efisiensi Skala (Scale Efficiency [SE]). Maka perhitungan secara matematisnya adalah:

Tabel 3.9 Persamaan Efisiensi Teknis Keseluruhan

OTE = PTE x SE

Skor efisiensi DEA dengan ancangan VRS diperoleh dengan mencari solusi sistem persamaan berikut ini, yang sebenarnya serupa dengan persamaan model CRS, namun dengan

menggunakan kendala konektivitas N1’λ = 1, sehingga:

Tabel 3.10 Persamaan Linier VRS

Minθλθ

st -yt + Yλ≥ 0 θxt - Xλ ≤ 0 NI’λ ≥ 1

λ ≥ 0

Keterangan:

Y = y1 + y2 + …….. +yn X = x1 + x2 + …….. +x

n = jumlah unit bisnis yang diobservasi x1 = input x untuk unit bisnis 1

y1 = output y untuk unit bisnis 1 λ = vector dari konstan

NI’λ = N X 1 vector 1

1. Mengacu pada skala efisiensi

2. Mengacu pada pure technical efficiency

Perolehan ini dapat dilakukan dengan menghitung CRS dan VRS terhadap suatu data yang sama. Jika terdapat selisih diantara kedua skor TE dari setiap DMU, hal tersebut mengindikasikan bahwa DMU memiliki skala efisiensi dan bahwa skala efisiensi dapat dihitung dari selisih antara skor TE VRS dan TE CRS. Perbedaan antara CRS, VRS dan skala efisiensi dapat diilustrasikan pada gambar berikut:

Gambar 3.3 Efisiensi CRS dan VRS

efisien secara teknis, namun belum bekerja pada skala optimal. Untuk itu, pada perusahan D dan E harus meningkatkan skalanya hingga mencapai titik F dan akan semakin baik apabila mencapai titik B, yakni efisiensi secara overall technical.

3.2Return to Scale46

Menurut Siswadi dan Arafat, pengukuran performa efisiensi yang dilakukan oleh suatu organisasi tidak lain bertujuan untuk memaksimalkan keuntungan, sehingga apapun akan dilakukan untuk mencapai tujuan organisasi. Perusahaan yang rasional akan selalu meningkatkan produksinya sampai diperoleh suatu keseimbangan keuntungan yang maksimal dengan Marginal Revenue (MR), sebagai fungsi output sama dengan Marginal Cost (MC), sebagai fungsi input atau MR=MC. Oleh sebab itulah, setiap DMU harus sensitif terhadap isu yang berhubungan dengan “skala hasil” (Return to Scale [RTS]).

Terdapat tiga kondisi return to scale yang akan menggambarkan kondisi setiap DMU, di antaranya adalah:

1. Increasing Return to Scale (IRS)

Kondisi IRS bilamana nilai λ < 1.00 dari model CCR dimana λ adalah nilai hasil perhitungan DEA. Jika suatu DMU berada pada kondisi IRS, itu berarti penambahan 1 unit input akan menghasilkan

46