Data Pribadi

Nama : Lisa Oktorina Wowor

Tempat Tanggal Lahir : Cimahi, 31 Oktober 1991 Jenis Kelamin : Perempuan

Kebangsaan : Indonesia

Hobi : Membaca

Alamat : Jl. Raden Saleh No.15 B RT.06 RW.14, Kelurahan Baros, Kecamatan Cimahi Tengah Kode Pos. 40521

Telepon : 022-6610042

085722950813

Email : lisaoktorina@gmail.com

Riwayat Pendidikan

2006 – 2009 : SMA Pasundan 1 Cimahi 2003 – 2006 : SMPN 9 Cimahi

1997 – 2003 : SDN Sudirman 5 Cimahi 1996 – 1997 : TK Kartika III Siliwangi

Pengalaman Berorganisasi

SD : Anggota Pramuka

SMP : Anggota Paskibraka

Ketua Seksi Upacara Bendera

Keahlian

PADA SMP NEGERI SATU ATAP JATI

Review Of The Accounting System Financial Management School on Junior High School Satu Atap Jati

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas Akhir

Guna Memperoleh Gelar Ahli Madya

Jenjang Studi Diploma III Program Studi Akuntansi

Oleh:

LISA OKTORINA W

21310034

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Syukur Alhamdulilah penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Laporan Tugas Akhir yang berjudul : Tinjauan Atas Sistem Akuntansi

Pengelolaan Keuangan Sekolah Pada SMP Negeri Satu Atap Jati. Laporan

Tugas Akhir ini diajukan untuk memenuhi salah satu syarat kelulusan menempuh

Program Studi D3 jurusan akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia.

Penulis menyadari bahwa sepenuhnya bahwa Laporan Tugas Akhir ini masih

jauh dari kesempurnaan, disebabkan oleh keterbatasan memperoleh bahan-bahan

maupun kemampuan dan pengetahuan penulis sendiri. Walaupun demikian, penulis

berharap semoga Laporan Tugas Akhir ini dapat memberikan manfaat bagi semua

pihak, bagi penulis khususnya dan bagi para pembaca pada umumnya.

Dalam penulisan Laporan Tugas Akhir ini, penulis telah banyak mendapat

bantuam dari berbagai pihak, baik berupa saran, bimbingan maupun dorongan moril,

sehingga bias membantu penyelesaian Laporan Tugas Akhir ini. Maka pada

kesempatan ini, dengan segala kerendahan hati, penulis ingin menyampaikan rasa

terima kasih serta penghargaan yang sedalam-dalamnya, yaitu kepada :

1. Dr. Ir. Eddy Suryanto Soegoto selaku Rektor UNIKOM

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas Ekonomi

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi

5. Adi Rachmanto, S.Kom selaku Dosen Pembimbing yang telah berkenan meluangkan

waktu, tenaga dan pikirannya dalam membimbing, memberikan arahan serta saran

kepada penulis sehingga Laporan Tugas Akhir ini dapat selesai.

6. Dra. Murniati selaku Kepala Sekolah SMP Negeri Satu Atap Jati yang telah

memberikan izin serta kesempatan kepada penulis melakukan penelitian dalam

rangka penyusunan Laporan Tugas Akhir.

7. Papa dan Mama serta adikku yang sangat aku cintai yang telah dengan tulus dan ikhlas memberikan do’a restu dan pengorbanan yang tidak terhingga, hingga

akhirnya penulis dapat menyelesaikan Laporan ini.

8. Calon mertua dan Calon suamiku Rizki Fauzian yang sangat aku cintai yang telah dengan tulus dan ikhlas memberikan do’a restu dan pengorbanan yang tidak

terhingga, hingga akhirnya penulis dapat menyelesaikan Laporan ini.

9. Buat teman-teman di 3 AK-7 yang tidak dapat penulis sebutkan satu per satu terima

kasih atas bantuan, dorongan dan kebersamaan kita selama ini.

Penulis hanya dapat berharap dan berdo’a semoga ilmu yang penulis peroleh selama

ini akan dapat diamalkan untuk kemajuan Bangsa, Negara, dan Agama.

Bandung, Juli 2013

65

Sumber Buku:

Ibrahim Bafadal. 2009. Manajemen Peningkatan Mutu Sekolah Dasar. Bumi Aksara. Jakarta.

Moh Nazir. 2011. Metode Penelitian. Ghalia Indonesia.

Muhaimin, H, dkk. 2010. Manajemen Pendidikan: Aplikasinya dalam Penyusunan Rencana Pengembangan Sekolah/Madrasah. Kencana. Jakarta

Mulyadi. 2008. Sistem Akuntansi Cetakan Keempat. Salemba Empat. Jakarta.

Mulyono. 2010. Konsep Pembiayaan Pendidikan. Ar-Ruzz Media. Jogjakarta.

Rudianto. 2009. Pengantar Akuntansi. Erlangga. Jakarta.

Slamet Sugiri, Bogat Agus Riyono. 2008. Akuntansi Pengantar I. UPP STIM TKPN. Yogyakarta.

Sugiyono. 2009. Metode penelitian bisnis (Pendekatan kuantitatif, kualitatif dan R&D). Alfabeta. Bandung.

Sujoko Efferin, Stevanus Hadi Darmadji, Yuliawati Tan. 2008. Metode Penelitian Akuntansi. Graha Ilmu. Jakarta.

Suyanto, Bagong dan Sutinah. 2008. Metode Penelitian Sosial. Jakarta.

Syarifudin. 2008. Pengelolaan di Madrasah. Pustaka Studi Pesantren dan Madrasah. Bandung.

Zaki Baridwan. 2008. Sistem Akuntansi (Penyusunan Prosedur & Metode) Edisi 5 Cetakan Kedelapan. BPFE. Yogyakarta.

Sumber di luar buku (Publikasi Departemen):

Departemen Pendidikan Nasional. 2007. Pengelolaan Keuangan Sekolah. Depdiknas. Jakarta.

Departemen Pendidikan Nasional. 2012. Pengelolaan Dana BOS. Depdiknas. Jakarta.

Departemen Pendidikan Nasional. 2009. Penggunaan Dana Pendidikan. Depdiknas. Jakarta.

Departemen Pendidikan Nasional. 2010. Pembukuan BOS. Depdiknas. Jakarta.

Sumber Internet:

Akhmad Sudrajat. 2005. Standar Pengelolaan Pendidikan. Online:

http://akhmadsudrajat.files.wordpress.com/2012/01/permen-no-19-standar-pengelolaan-pendidikan.pdf [Rabu, 22 Mei 2013 jam 22.39 WIB].

Dewi Fatrah. 2012. BAB III. Online: elib.unikom.ac.id/download.php?id=177329

[Kamis, 24 Mei 2013 jam 17.14].

Online: http://eprints.uny.ac.id/7770/3/BAB2%20-%2008101244013.pdf [Rabu,

22 Mei 2013 jam 22.11 WIB].

Online: www.kemenag.go.id/file/dokumen/PP4808.pdf [Rabu, 22 Mei 2013 jam

Online: www.seknasfitra.org. [Selasa, 21 Mei 2013 jam 19.43 WIB].

Raden Gunawan. 2010. Petunjuk Penggunaan Dana BOS. Online:

staff.unila.ac.id/radengunawan/../Permendiknas-No.-15-tahun-2010.pdf [Rabu,

22 Mei 2013 jam 22.32 WIB].

Republik Indonesia. 2013. Petunjuk Teknis BOS. Online:

bos.kemendikbud.go.id/../JUKNIS%20BOS%202013.pdf [Rabu, 22 Mei 2013

jam 22.36 WIB].

Republik Indonesia. 2010.Standar Pelayanan Minimum Pendidikan Dasar. Online:

http://bos.kemendiknas.go.id/media/share/upload/files/PERMENDIKNAS%20

NO%2037.pdf [Rabu, 22 Mei 2013 jam 22.36 WIB].

Republik Indonesia. 2012. Tentang BOS. Online:

7

TINJAUAN PUSTAKA

Dalam tinjauan pustaka umumnya berarti landasan teori yang akan

digunakan penyusunan tugas akhir ini yang mendasari dalam sistem akuntansi

pengelolaan keuangan sekolah untuk membahas masalah yang sedang dikaji dari

sisi teori yang ada.

2.1 Definisi Sistem

Pengertian sistem menurut Mulyadi adalah:

“Sekelompok unsur yang erat berhubungan satu dengan lainnya yang

berfungsi bersama-sama untuk mencapai tujuan tertentu”.

(2008:2)

Sedangkan pengertian sistem menurut Nugroho Widjajanto adalah:

“Sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk

mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses

dan output”.

(2008:2)

Dari definisi di atas dapat diambil kesimpulan bahwa suatu sistem terdiri dari

banyak komponen yang saling berhubungan. Meskipun setiap sistem mempunyai

2.2 Definisi Akuntansi (Accounting)

Definisi akuntansi menurut Slamet Sugiri dan Bogat Agus Riyono, yaitu:

“Akuntansi adalah suatu kegiatan jasa yang fungsinya adalah untuk

menyediakan informasi kuantitatif terutama yang bersifat keuangan tentang entitas ekonomi yang dimaksud agar berguna dalam pengambilan keputusan ekonomi dalam pengambilan pilihan-pilihan

peralasan dari berbagai tindakan”.

(2008:1)

Sedangkan definisi akuntansi menurut Rudianto, yaitu:

“Akuntansi sebagai sebuah sistem yang menghasilkan informasi

keuangan kepada pihak-pihak yang berkepentingan mengenai

aktivitas ekonomi dan kondisi perusahaan”.

(2009:4)

Dari pengertian di atas dapat disimpulkan bahwa akuntansi adalah sebuah sistem

yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan

untuk mengambil tindakan-tindakan mengenai aktivitas ekonomi dan kondisi

perusahaan.

2.3 Definisi Sistem Akuntansi

Definisi sistem akuntansi menurut Mulyadi adalah sebagai berikut:

“Organisasi formulir, catatan dan laporan yang dikoordinasikan

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan”.

(2008:3)

Dari definisi sistem akuntansi tersebut, unsur sistem akuntansi pokok adalah

laporan. Formulir ini merupakan keluaran sistem lain yang menjadi masukan

sistem akuntansi. Sistem lain yang menghasilkan formulir ini terdiri dari sub-sub

sistem yang diberi nama prosedur.

Sedangkan definisi sistem akuntansi menurut Nugroho Widjajanto dalam

buku “Sistem Informasi Akuntansi”:

“Suatu sistem akuntansi selalu terbentuk dari:

1. Serangkaian formulir yang tercetak seperti faktur, nota (voucher), cek dan laporan-laporan yang dipegunakan untuk membangun sistem akuntansi dan administratif perkantoran termasuk berbagai prosedur yang merupakan dasar pembuatan ayat-ayat akuntansi;

2. Serangkaian buku, baik dalam bentuk fisik berupa kartu-kartu dan buku-buku dalam pengertian harfiah maupun dalam bentuk format yang hanya terbaca oleh mesin. Buku-buku ini meliputi jurnal

maupun buku besar”.

(2008:4)

Dari definisi tersebut dapat disimpulkan sistem akuntansi adalah kumpulan

sumber daya seperti formulir, catatan dan laporan yang dikoordinasi untuk

mengubah dan atau mengelola data kegiatan perusahaan menjadi informasi

keuangan dalam bentuk laporan yang dibutuhkan yang kemudian

dikomunikasikan kepada manajemen guna mengambil keputusan dalam

pengelolaan perusahaan serta untuk memberi informasi kepada pihak-pihak

lainnya.

2.3.1 Peranan atau Fungsi Sistem Akuntansi

Peranan utama sistem akuntansi dalam suatu perusahaan adalah membantu

memberikan informasi yang cepat dan dapat dipercaya dan sangat dibutuhkan

oleh pimpinan perusahaan sebagai alat pengawasan dan pengendalian terhadap

jalannya aktivitas perusahaan dalam menetapkan setiap keputusan. Informasi yang

a. Jumlah laba bersih yang diperoleh perusahaan.

b. Besarnya kekayaan perusahaan yang terdiri dari aktiva, utang dan

modal atau kekayaan bersih pada tanggal tertentu.

c. Beberapa informasi pelengkap atau pendukung yang memberikan

informasi terperinci seperti hasil penjualan, jumlah saldo piutang

kepada para pelanggan, jumlah pembelian, jumlah saldo utang kepada

para kreditur.

d. Informasi khusus yang harus disampaikan kepada instansi-instansi

pemerintah dan badan lainnya, misalnya laporan keuangan untuk

keperluan penetapan pajak bagi perusahaan.

2.3.2 Tujuan Penyusunan Sistem Akuntansi

Secara umum tujuan sistem akuntansi bagi suatu perusahaan adalah untuk

meningkatkan informasi yang tepat guna dan tepat waktu, baik secara kuantitatif

maupun kualitatif untuk meningkatkan sistem pengendalian pembelian yang

memadai dan untuk dapat membandingkan antara biaya yang telah dikeluarkan

dengan manfaat yang telah diperoleh.

Menurut Zaki Baridwan dalam bukunya “Sistem Akuntansi, Penyusunan

Prosedur dan Metode”, tujuan utama penyusunan sistem akuntansi sebagai berikut:

a. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu

bahwa sistem akuntansi harus mampu menyediakan data yang

b. Sistem akuntansi yang disusun itu harus memenuhi prinsip keamanan

harta milik perusahaan. Karena itu, sistem akuntansi harus disusun

dengan mempertimbangkan prinsip-prinsip pengawasan intern.

c. Sistem akuntansi yang disusun itu harus memenuhi prinsip murah yang

berarti bahwa biaya untuk menyelenggarakan sistem akuntansi ini

harus dapat ditekan sehingga relatif tidak mahal.

Ketiga tujuan sistem akuntansi di atas saling berkaitan. Peningkatan

informasi yang dibutuhkan serta peningkatan sistem pengendalian pembelian baik

secara kuantitas maupun kualitas tidak dapat dilaksanakan apabila tidak

mempertimbangkan kenaikan biaya yang akan dikeluarkan.

Dalam penyusunan sistem akuntansi untuk meningkatkan informasi dan

pengendalian pembelian harus dapat dijamin bahwa segala peristiwa ekonomi

yang terjadi dalam perusahaan dapat dicatat semestinya pada saat yang tepat

dengan biaya seminimal mungkin sehingga manfaat yang diperoleh akan jauh

lebih besar.

2.3.3 Unsur-unsur Sistem Akuntansi

Secara garis besar , unsur-unsur sistem akuntansi menurut Mulyadi dalam

bukunya “Sistem Akuntansi” adalah sebagai berikut:

a. Adanya suatu set kegiatan yang berkaitan dan menyangkut penghasilan, pemrosesan dan laporan finansial.

b. Adanya orang yang melakukan kegiatan tersebut.

c. Adanya pencatatan dan pelaporan untuk mengumpulkan dan memproses, menyimpan dan memindahkan informasi.

d. Adanya alat-alat dan mesin-mesin.

Keempat unsur sistem akuntansi tersebut harus dikoordinasikan satu

sama lain, sehingga saling menunjang dalam pencapaian informasi dasar yang

dibutuhkan.

Selain itu, Mulyadi mengemukakan pula elemen-elemen sistem akuntansi

dapat dijabarkan sebagai berikut:

a. Formulir

Formulir merupakan dokumen yang diinginkan untuk merekam terjadinya

transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini peristiwa yang terjadi dalam organisasi direkam di atas

secarik kertas. Formulir sering pula disebut dengan istilah media, karena

formulir merupakan media untuk mencatat peristiwa yang terjadi dalam

organisasi ke dalam catatan. Dengan formulir ini data yang bersangkutan

dengan transaksi direkam untuk pertama kalinya sebagai dasar pencatatan

dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan dan meringkas data keuangan dan data

lainnya. Sumber pencatatan dalam jurnal ini adalah formulir. Dalam

jurnal ini, data keuangan untuk pertama kalinya diklasifikasikan menurut

penggolongan yang sesuai dengan informasi yang akan disajikan dalam

laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkasan

data yang hasil ringkasannya berupa jumlah rupiah transaksi tertentu

Contohnya jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal

penjualan dan jurnal umum.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

Rekening-rekening dalam buku besar ini disediakan sesuai dengan

unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku Pembantu

Jika data keuangan digolongkan dalam buku besar diperlukan rinciannya

lebih lanjut, maka dapat dibentuk buku pembantu. Buku pembantu ini

terdiri dari rekening-rekening pembantu yang merinci data keuangan yang

tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Hasil akhir siklus akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan

harga pokok produksi (untuk perusahaan manufaktur), laporan biaya

pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar

utang yang akan dibayar, daftar saldo penjualan yang lambat

penjualannnya.

2.4 Pengelolaan Keuangan

Pengelolaan keuangan sangat penting dalam setiap perusahaan, karena

dengan pengelolaan keuangan yang baik dapat memperlancar aktivitas

perusahaan. Menurut Syarifudin definisi pengelolaan keuangan adalah sebagai

“Pengelolaan keuangan adalah kegiatan yang dilakukan oleh seorang pemimpin dalam menggerakan para pejabat yang bertugas dalam bidang keuangan untuk menggunakan fungsi-fungsi manajemen, meliputi perencanaan atau pengganggaran, pencatatan, pengeluaran

serta pertanggungjawaban”.

(2008:89)

Sedangkan definisi pengelolaan keuangan menurut www.seknasfitra.org yaitu:

“Pengelolaan keuangan adalah tindakan administratif yang

berhubungan dengan kegiatan perencanaan anggaran, penyimpanan, penggunaan, pencatatan dan pengawasan keluar masuknya

uang/dana organisasi”.

Dari pengertian-pengertian di atas, maka dapat disimpulkan bahwa

pengelolaan keuangan adalah tindakan administratif yang berhubungan dengan

kegiatan perencanaan anggaran, penyimpanan, penggunaan, pencatatan dan

pengawasan serta pertanggungjawaban keluar masuknya uang atau dana

organisasi.

Berdasarkan beberapa definisi mengenai pengelolaan keuangan yang telah

dipaparkan sebelumnya, kita dapat menarik kesimpulan bahwa dalam kegiatan

pengelolaan keuangan tidak terlepas dari kegiatan berupa perencanaan,

penggunaan, pencatatan dan pelaporan pertanggungjawaban dana. Untuk lebih

rinci akan dijelaskan sebagai berikut:

1. Perencanaan adalah kegiatan untuk menetapkan apa yang ingin

dicapai, bagaimana mencapai, berapa lama, berapa orang yang

diperlukan dan berapa banyak biaya sehingga perencanaan ini dibuat

2. Penggunaan meliputi kegiatan berupa pemasukan dan pengeluaran

baik anggaran rutin maupun pembangunan.

3. Pencatatan atau pembukuan adalah pencatatan berbagai transaksi yang

terjadi sebagai implementasi dari pengganggaran.

4. Pelaporan dan pertanggungjawaban berfungsi untuk memeriksa

terutama yang ditujukan pada berbagai masalah keuangan meliputi

berbagai transaksi-transaksi yang telah dilakukan, apakah transaksi

tersebut sesuai dengan pencatatan dan perencanaan anggaran.

2.5 Pengelolaan Keuangan Sekolah

“Setiap kegiatan perlu diatur agar berjalan dengan tertib, lancar,

efektif dan efisien”.

(Depdiknas, 2007:6)

Keuangan sekolah merupakan bagian yang sangat penting karena setiap

kegiatan sekolah membutuhkan uang. Untuk itu, kegiatan pengelolaan keuangan

sekolah perlu dilakukan dengan baik. Mulyono mengemukakan bahwa:

“Keberhasilan sekolah dalam menyelenggarakan pendidikan yang

berkualitas juga tidak terlepas dari perencanaan anggaran pendidikan yang mantap serta pengalokasian dana pendidikan yang

tepat sasaran dan efektif”.

(2010:147)

Pembiayaan pendidikan tidak hanya menyangkut analisis sumber-sumber

pendapatan pendidikan aja, namun lebih kepada penggunaan dana secara efektif

dan efisien. Semakin efisien dana yang digunakan dalam proses pendidikan, maka

pencapaian efisiensi dana pendidikan, maka tercapai pula efektifitas kegiatan

dalam pencapaian tujuan pendidikan.

1. Tujuan Pengelolaan Keuangan Sekolah

Menurut Mulyono tujuan utama pengelolaan dana pendidikan khususnya

keuangan adalah:

1. Menjamin agar dana yang tersedia dipergunakan untuk kegiatan sekolah dan menggunakan kelebihan dana untuk diinvestasikan kembali.

2. Memelihara barang-barang (asset) sekolah.

3. Menjaga agar peraturan-peraturan serta praktik penerimaan, pencatatan dan pengeluaran uang diketahui dan dilaksanakan.

(2010:157)

2. Prinsip Pengelolaan Keuangan Sekolah

Dalam pengelolaan dana pendidikan ada beberapa prinsip yang harus

diperhatikan (PP no 48 Tahun 2008 pasal 59) antara lain:

a)Prinsip Keadilan

Prinsip keadilan dilakukan dengan memberikan akses pelayanan

pendidikan yang seluas-luasnya dan merata kepada peserta didik tanpa

membedakan latar belakang suku, ras, agama, jenis kelamin dan

kemampuan atau status sosial ekonomi.

b) Prinsip Efisiensi

Prinsip ekonomi dilakukan dengan mengoptimalkan akses, mutu,

relevansi dan daya saing pelayanan pendidikan.

c) Prinsip Transparasi

Prinsip transparasi dilakukan dengan memenuhi asas kepatuham dan tata

penyelenggara pendidikan yang didirikan masyarakat dan satuan

pendidikan sehingga:

a. Dapat diaudit atas dasar standar audit yang berlaku dan menghasilkan

opini wajar tanpa perkecualian.

b. Dapat dipertanggungjawabkan secara transparan kepada pemangku

kepentingan pendidikan.

d) Prinsip Akuntabilitas Publik

Prinsip akuntabilitas publik dilakukan dengan memberikan

pertanggungjawaban atas kegiatan yang dijalankan oleh penyelenggara

atau satuan pendidikan kepada pemangku kepentingan pendidikan sesuai

dengan peraturan perundang-undangan.

Menurut David Wijaya terdapat tiga syarat utama agar dapat tercipta

akuntabilitas publik, yaitu:

1. Adanya transparasi dari penyelenggara pendidikan dalam hal masukan

dan keikutsertaan mereka pada berbagai komponen sekolah.

2. Adanya standar kinerja sekolah dalam hal pelaksanaan tugas, fungsi dan

wewenang.

3. Adanya partisipasi untuk saling menciptakan suasana sekolah kondusif

dalam bentuk pelayanan pendidikan dengan prosedur yang mudah, biaya

yang murah dan proses yang cepat.

“Pengelolaan dana BOS menggunakan prinsip keadilan, dalam arti

pengelolaan dana BOS menggunakan prinsip transparansi dan akuntabilitas yang mana pelaporan dana BOS harus diketahui dan dipertanggungjawabkan kepada pemerintah dan masyarakat. Selain itu, pengelolaan BOS melibatkan partisipasi masyarakat baik dalam

perencanaan maupun dalam pengawasannya”.

(Depdiknas, 2012:4)

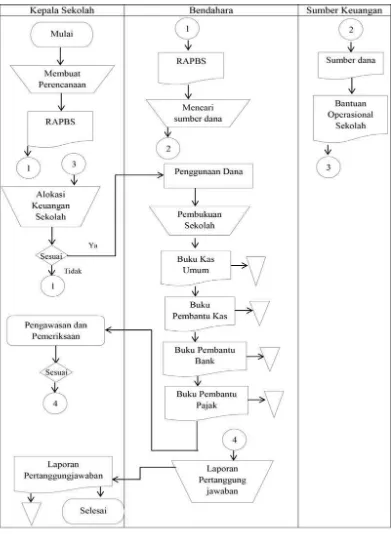

3. Proses Pengelolaan Keuangan Sekolah

Menurut Mulyono menyatakan bahwa:

“Keberhasilan sekolah dalam menyelenggarakan pendidikan yang

berkualitas juga tidak terlepas dari perencanaan anggaran pendidikan yang mantap serta pengalokasian dana pendidikan yang

tepat sasaran dan efektif”.

(2010:146)

Tugas manajemen keuangan menurut Mulyono dapat dibagi menjadi

tiga fase yaitu:

a. Perencanaan finansial (budgeting) yaitu kegiatan mengkoordinasikan semua sumber daya yang tersedia untuk mencapai sasaran yang diinginkan secara sistematis tanpa menyebabkan efek samping yang merugikan.

b. Pelaksanaan anggaran (implementation invalues accounting)

yaitu kegiatan berdasarkan rencana yang telah dibuat dan kemungkinan terjadi penyesuaian jika diperlukan.

c. Evaluasi (evaluation involues) yaitu merupakan proses evaluasi terhadap pencapaian sasaran.

(2010:146)

Komponen keuangan sekolah merupakan komponen produksi yang

menentukan terlaksananya kegiatan belajar mengajar bersama

komponen-komponen lain. Dengan kata lain, setiap kegiatan yang dilakukan sekolah

memerlukan biaya. Cara mengatur lalu lintas uang yang diterima dan dibelanjakan

mulai dari kegiatan perencanaan, pengorganisasian, pelaksanaan, pengawasan

sampai dengan pemeriksaan. Kegiatan perencanaan menentukan untuk apa,

dimana, kapan dan beberapa lama akan dilaksanakan dan bagaimana cara

tata kerjanya. Kegiatan pelaksanaan menentukan siapa yang terlibat, apa yang

dikerjakan dan masing-masing bertanggung jawab dalam hal apa. Kegiatan

pengawasan dan pemeriksaan mengatur kriterianya, bagaimana cara

melakukannya dan akan dilakukan oleh siapa. Proses pengelolaan keuangan di

sekolah menurut Mulyono meliputi:

1. Perencanaan anggaran.

2. Strategi mencari sumber dana.

3. Pengalokasian dan Pengganggaran.

4. Penggunaan keuangan sekolah.

5. Pembukuan keuangan sekolah.

6. Pengawasan dan Pemeriksaan.

7. Pertanggungjawaban dan Pelaporan.

Adapun penjelasan kegiatan-kegiatan tersebut adalah sebagai berikut:

1) Perencanaan Anggaran

Perencanaan merupakan fungsi paling awal dari keseluruhan fungsi

manajemen. Mulyono mengemukakan bahwa:

“Perencanaan dalam manajemen keuangan ialah kegiatan

merencanakan sumber dana untuk menunjang kegiatan pendidikan dan tercapainya tujuan pendidikan di sekolah. Perencanaan tersebut berarti menghimpun segala sumber daya yang berhubungan dengan anggaran sebagai penjabaran suatu rencana ke dalam bentuk dana untuk setiap komponen kegiatan”.

(2010:145)

Menurut PP No 48 Tahun 2008 Pasal 67 menjelaskan bahwa rencana

dituangkan dalam rencana kerja dan anggaran tahunan satuan pendidikan

sesuai peraturan perundang-undangan.

2) Sumber Keuangan

Menurut PP No 48 Tahun 2008 Pasal 51 Ayat 4 tentang dana pendidikan

satuan pendidikan yang diselenggarakan oleh pemerintah dapat bersumber dari:

a. Anggaran Pemerintah;

b. Bantuan Pemerintah Daerah;

c. Pungutan dari peserta didik atau orang tua/walinya yang dilaksanakan

sesuai peraturan perundang-undangan;

d. Bantuan dari pemangku kepentingan satuan pendidian di luar peserta didik

atau orang tua/walinya;

e. Bantuan dari pihak asing yang tidak mengikat;

f. Sumber lainnya yang sah.

3) Pengalokasian dan Penganggaran

“Pengalokasian adalah suatu rencana penetapan jumlah dan prioritas

uang yang akan digunakan dalam pelaksanaan pendidikan di

sekolah”.

(Depdiknas, 2009)

Alokasi keuangan sekolah negeri dan swasta terdiri dari:

1. Alokasi pembangunan fisik dan non fisik.

2. Alokasi kegiatan rutin, seperti belanja pegawai, kegiatan belajar mengajar,

Muhaimin,dkk mengungkapkan bahwa:

“Anggaran merupakan rencana yang diformulasikan dalam bentuk

rupiah untuk jangka waktu tertentu serta alokasi sumber-sumber kepada

setiap bagian aktivitas”.

(2010:357)

Mulyono mengungkapkan bahwa:

“Di dalam penyusunan RAPBS dilaksanakan dengan melibatkan bebrapa

unsur diantaranya: kepala sekolah dibantu para wakilnya yang ditetapkan oleh kebijakan sekolah, orang tua murid dalam wadah komite sekolah, Dinas Pendidikan Kabupaten/Kota dan Pemerintah

Kota/Kabupaten setempat”.

(2010:150)

Adapun langkah-langkah penyusunan anggaran menurut Muhaimin,dkk antara

lain:

1. Menginvestarisasi rencana yang akan dilaksanakan.

2. Menyusun rencana berdasarkan skala prioritas pelaksanaannya. 3. Menentukan progran kerja dan rincian program.

4. Menetapkan kebutuhan untuk pelaksanaan rincian program. 5. Menghitung dana yang dibutuhkan.

6. Menentukan sumber dana untuk membiayai rencana.

(2010:359)

4) Penggunaan Keuangan Sekolah

Penggunaan dana pendidikan oleh satuan pendidikan dilaksanakan melaui

mekanisme yang diatur dalam anggaran dasar dan anggaran rumah tangga

“Dana yang tersedia harus digunakan sesuai dengan pengalokasian

yang tercantum dalam RAPBS. Pengeluaran dana disesuaikan dengan keperluan dan harus bersifat transparan, maka ada pemisahan antara pemegang keuangan dan petugas belanja barang. Daam pembelanjaan barang disesuaikan oleh tim yang ditunjuk kepala sekolah. Barang-barang yang sudah dibeli perlu dicek dan dicatat oleh petugas penerima barang, baik berupa barang modal maupun

barang habis pakai”.

(Depdiknas, 2009:131)

5) Pembukuan Keuangan Sekolah

“Pembukuan yaitu pencatatan keuangan baik pemasukan maupun pengeluaran secara tertib berdasarkan macam sumber dan jenis pengeluaran agar dapat diketahui oleh atasan dan pihak lain yang

5. Buku pembantu lainnya sesuai kebutuhan.

Prinsip pembukuan BOS, meliputi:

1. Pembukuan terhadap seluruh penerimaan dan pengeluaran dapat dilakukan dengan tertib dan sesuai ketentuan yang berlaku.

2. Semua transaksi penerimaan dan pengeluaran dana BOS dicatat dalam buku kas umum dan buku pembantu yang relevan sesuai dengan urutan tanggal kejadiannya.

3. Uang tunai ada di kas tunai tidak lebih dari Rp. 10.000.000.

4. Setiap transaksi pengeluaran harus didukung dengan bukti kwitansi yang sah.

(Depdiknas, 2010:68)

6) Pengawasan dan Pemeriksaan

“Kegiatan pengawasan merupakan kegiatan yang bertujuan untuk

penyalahgunaan wewenang, kebocoran dan pemborosan keuangan

negara, pungutan liar dan bentuk penyelewengan lainnya”.

(Depdiknas, 2010:22)

Pengawasan anggaran pada dasarnya merupakan aktivitas menilai, baik

catatan dan menentukan prosedur-prosedur dalam mengmplementasikan

anggaran, apakah sesuai dengan peraturan, kebijakan dan standar-standar yang

berlaku.

“Pengawasan keuangan dapat dilakukan secara internal yang

dilakukan oleh kepala sekolah beserta warga sekolah lainnya dengan pihak penyelenggara sekolah. Di samping itu pengawasan dapat dilakukan oleh pengawas fungsional, seperti pengawas sekolah, inspektorat wilayah/Badan Pengawas Daerah dan lembaga keuangan lainnya. Selain itu, pengawasan dilakukan oleh lembaga swadaya masyarakat (LSM) yang bergerak dalam bidang pendidikan atau

akuntan publik”.

(Depdiknas, 2003:29)

7) Pertanggungjawaban dan Pelaporan

Dalam PP No. 48 Tahun 2008 pasal 79 menyatakan bahwa dana pendidikan

yang diperoleh dari pemerintah pusat dan pemerintah daerah

dipertanggungjawabkan sesuai dengan ketentuan peraturan

perundang-undangan. Kegiatan pertanggungjawaban dapat dilakukan secara bulanan,

semesteran atau setiap selesai suatu kegiatan. Penetapan waktu

pertanggungjawaban bergantung pada peraturan yang berlaku, yang ditetapkan

oleh pemerintah maupun yayasan bagi sekolah swasta.

Isi pertanggungjawaban, meliputi:

1. Jumlah uang yang diterima dan yang dikeluarkan. 2. Bukti penerimaan dan pengeluaran.

3. Waku transaksi.

4. Berbagai bukti dari penerimaan dan pengeluaran.

(Depdiknas, 2003)

“Pelaporan dilaksanakan dalam suatu periode tertentu sesuai dengan

terkait seperti pemerintah, komite sekolah dan orang tua siswa,

masyarakat dan penyumbang dana”.

(Depdiknas, 2003:30) 2.6Program Bantuan Operasional Sekolah

Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional

mengamanatkan bahwa setiap warga negara yang berusia 7-15 tahun wajib

mengikuti pendidikan dasar. Pasal 34ayat 2 menyebutkan bahwa pemerintah pusat

dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada

jenjang pendidikand dasar tanpa memungut biaya sedangkan dalam ayat 3

menyebutkan bahwa wajib belajar merupakan tanggung jawab negara yang

diselenggarakan oleh lembaga pendidikan. Pemerintah pusat, pemerintah daerah

dan masyarakat. Konsekuensi dari amanat undang-undang tersebut adalah

pemerintah pusat dan pemerintah daerah wajib memberikan layanan pendidikan

bagis seluruh peserta didik pada tingkat pendidikan dasar (SD dan SMP) serta

satuan pendidikan lain yang sederajat. Salah satu indikator penuntasan program

Wajib Belajar 9 Tahun dapat diukur dengan Angka Partisipasi Kasar (APK) SD

dan SMP. Pada tahun 2005 APK SD telah mencapau115% sedangkan SMP pada

tahun 2009 telah mencapi 98,11% sehingga program wajar 9 tahun telah tuntas 7

tahun lebih awal dari target deklarasi Education For All (EFA) di Dakar. Program Bantuan Operasional Sekolah (BOS) dimulai sejak bulan Juli 2005, telah berperan

secara signifikan dalam percepatan pencapaian program wajar 9 tahun. Oleh

karena itu, mulai tahun 2009 pemerintah telah melakukan perubahan tujuan,

pendekatan dan orientasi program BOS dari perluasan akses menuju peningkatan

kualitas. Pada tahun 2012 dana Bantuan Operasional Sekolah (BOS) mengalami

perubahan mekanisme penyaluran dana. Pada tahun anggaran tahun 2011

kabupaten/kota dalam bentuk dana penyesuaian untuk Bantuan Operasional

Sekolah (BOS), mulai tahun anggaran 2012 dana BOS disalurkan dengan

mekanisme yang sama tetapi pemerintah provinsi.

Pengertian BOS

Menurut Peraturan Mendiknas No. 69 Tahun 2009, standar biaya operasi

nonpersonalia adalah standar biaya yang diperlukan untuk membiayai kegiatan

operasi nonpersonalia selama 1 tahun sebagai bagian dari keseluruhan dana

pendidikan agar satuan pendidikan dapat melakukan kegiatan pendidikan secara

teratur dan berkelanjutan sesuai Standar Nasional Pendidikan. BOS adalah

program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan

biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana

program wajib belajar. Namun demikian, ada beberapa jenis pembiayaan investasi

dan personalia yang diperbolehkan dibiayai dengan dana BOS.

Tujuan Bantuan Operasional Sekolah

Secara umum program BOS bertujuan untuk meringankan beban masyarakat

terhadap pembiayaan pendidikan dalam rangka wajib belajar 9 tahun yang

bermutu. Secara khusus program BOS bertujuan untuk:

a. Membebaskan pungutan bagi seluruh siswa SD/SDLB negeri dan SMP/SMPLB/SMPT (Terbuka) negeri terhadap biaya operasi sekolah, kecuali pada rintisan sekolah bertaraf internasional (RSBI) dan sekolah bertaraf internasional (SBI). Sumbangan/oungutan bagi sekolah RSBI dan SBI harus tetap mempertimbangkan fungsi pendidikan sebagai kegiatan nirlaba sehingga sumbangan/pungutan tidak boleh berlebih;

b. Membebaskan pungutan seluruh siswa miskin dari seluruh pungutan dalam bentuk apapun, baik di sekolah negeri maupun swasta;

(Depdiknas, 2010:2)

Sasaran Program dan Besar Bantuan

Sasaran program BOS adalah semua sekolah SD dan SMP, termasuk SMP

(SMPT) dan Tempat Kegiatan Belajar Mengajar (TKBM) yang diselenggarakan

oleh masyarakat, baik negeri maupun swasta di seluruh provinsi di Indonesia.

Program Kejar Paket A dan Paket B tidak termasuk sasaran dari program BOS ini.

Besar biaya satuan BOS yang diterima oleh sekolah pada tahun anggaran

2012 dihitung berdasarkan jumlah siswa dengan ketentuan:

SD/SDLB : Rp. 580.000,-/siswa/tahun

SMP/SMPLB/SMPT : Rp. 710.000,-/siswa/tahun

Waktu Penyaluran Dana

Tahun anggaran 2012, dana BOS akan diberikan selama 12 bulam untuk

periode Januari-Desember 2012, yaitu semester 2 tahun pelajaran 2011/2012 dan

semester 1 tahun pelajaran 2012/2013. Penyaluran dana dilakukan setiap periode

3 bulanan, yaitu periode Januari-Maret, April-Juni, Juli-September dan

Oktober-Desember. Khusus untuk sekolah di daerah terpencil, penyaluran dana BOS

dilakukan 6 bulanan. Penetapan daerah terpencil dilakukan melalui Peraturan

Menteri Keuangan secara khusus atas usulan Menteri Pendidikan dan

Kebudayaan.

Penggunaan Dana BOS

1. Pembelian/penggandaan buku teks pelajaran, yaitu untuk mengganti yang

2. Pembiayaan seluruh kegiatan dalam ranka penerimaan siswa baru, yaitu biaya

pendaftaran, penggandaan formulir, administrasi pendaftaran dan pendaftaran

ulang, pembuatan spanduk sekolah bebas pungutan serta kegiatan lain yang

berkaitan langsung dengan kegiatan tersebut (misalnya untuk fotokopi,

konsumsi panitia dan uang lembutr dan uang lembur dalam rangka

penerimaan siswa baru dan lainnya yang relevan).

3. Pembiayaan kegiatan remidial, Pembelajaran Aktif Kreatif Efektif dan

Menyenangkan, pembelajaran kontekstual, pembelajaran pengayaan,

pemantapan persiapan ujian, olahraga, kesenian, karya ilmiah remaja,

pramuka, Palang Merah Remaja, Usaha Kesehatan Sekolah (UKS) dan

sejenisnya (misalnya untuk honor jam mengajar tambahan di luar jam

pelajaran, biaya transportasi dan akomodasi siswa/guru dalam rangka

mengikuti lomba, fotokopi membeli alat olahraga, alat keseniaan dan biaya

pendaftaran mengikuti lomba).

4. Pembiayaan ulangan harian, ulangan umum, ujian sekolah dan laporan hasil

belajar siswa (misalnya untuk fotokopi/penggandaan soal, honor koreksi ujian

dan honor guru dalam rangka penyusunan rapor siswa).

5. Pembelian bahan-bahan habis pakai seperti buku tulis, kapur tulis, pensil,

spidol, kertas, bahan praktikum, buku induk siswa, buku inventaris, langganan

koran/majalah pendidikan, minuman dan makanan ringan untuk kebutuhan

sehari-hari di sekolah serta penggandaan suku cadang alat kantor.

6. Pembiayaan langganan daya dan jasa, yaitu listrik, air, telepon, internet,

modem termasuk untuk pemasangan baru jika sudah ada jaringan di sekitar

tersebut memerlukan listrik untuk proses belajar mengajar di sekolah maka

diperkenankan untuk membeli genset.

7. Pembiayaan perawatan sekolah, yaitu pengecatan, perbaikan atap bocor,

perbaikan sanitasi/WC siswa, perbaikan pintu dan jendela, perbaikan mebeler,

perbaikan sanitasi sekolah, perbaikan lantai ubin/keramik dan perawatan

fasilitas sekolah lainnya.

8. Pembayaran honorarium bulanan guru honorer dan tenaga kependidikan

honorer. Untuk sekolah SD diperbolehkan untuk membayar honor tenaga yang

membantu administrasi BOS.

9. Pengembangan profesi guru seperti pelatihan, Kelompok Kerja

Guru/Musyawarah Guru Mata Pelajaran dan Kelompok Kerja Kepala

Sekolah/Musyawarah Kerja Kepala Sekolah. Khusus untuk sekolah yang

memperoleh hibah/block grant pengembangan Kelompok Kerja Guru/Musyawarah Guru Mata Pelajaran atau sejenisnya pada tahun anggaran

yang sama tidak diperkenankan menggunakan dana BOS untuk peruntukan

yang sama.

10.Pemberian bantuan biaya transportasi bagi siswa miskin yang menghadapi

masalah transport dari dan ke sekolah, seragam, sepatu/alat tulis sekolah bagi

siswa miskin yang menerima Bantuan Siswa Miskin. Jika dinilai lebih

ekonomis dapat juga untuk membeli alat transportasi sederhana yang akan

menjadi barang inventaris sekolah (misalnya sepeda, perahu

penyebrangan,dll).

11.Pembiayaan pengelolaan BOS seperti alat tulis kantor termasuk tinta printer,

dalam rangka penyusunan laporan BOS dan biaya transportasi dalam rangka

mengambil dana BOS di bank/PT. POS.

12.Pembelian komputer (desktop/work station) dan printer untuk kegiatan belajar mengajar siswa, masing-masing maksimum 1 unit dalam satu tahun anggaran.

13.Bila seluruh komponen 1 sampai dengan 12 di atas telah terpenuhi

pendanaannya dari BOS dan masih terdapat sisa dana, maka sisa dana BOS

tersebut dapat digunakan untuk membeli alat peraga, media pembelajaran,

mesin ketik, peralatan UKS dan mebeler sekolah.

Larangan Penggunaan Dana BOS:

1. Disimpan dalam jangka waktu lama dengan maksud dibungakan.

2. Dipinjamkan kepada pihak lain.

3. Membiayai kegiatan yang tidak menjadi prioritas sekolah dan memerlukan

biaya besar, misalnya studi banding, studi tour (karya wisata).

4. Membiayai kegiatan yang diselenggarakan oleh UPTD (Unit Pelaksana

Teknis Daerah) kecamatan/kabupaten/kota/provinsi/pusat atau pihak

lainnya walaupun pihak sekolah tidak ikut serta dalam kegiatan tersebut.

Sekolah hanya diperbolehkan menanggung biaya untuk siswa/guru yang

ikut serta dalam kegiatan tersebut.

5. Membayar bonus dan transportasi rutin untuk guru.

6. Membeli pakaian/seragam bagi guru/siswa untuk kepentingan pribadi

(bukan inventaris sekolah).

7. Digunakan untuk rehabilitasi sedang dan berat.

8. Membangun gedung/ruangan baru.

10.Menanamkan saham.

11.Membiayai kegiatan yang telah dibiayai dari sumber dana pemerintah

pusat atau pemerintah daerah secara penuh/wajar, misalnya guru

kontrak/guru bantu.

12.Kegiatan penunjang yang tidak ada kaitannya dengan operasi sekolah,

misalnya iuran dalam rangka perayaan hari besar nasional dan upacara

keagamaan/acara keagamaan.

13.Membiayai kegiatan dalam rangka mengikuti pelatihan / sosialisasi /

pendampingan terkait program BOS/perpajakan program BOS yang

diselenggarakan lembaga di luar Dinas Pendidikan Provinsi / Kabupaten /

Kota dan Kementrian Pendidikan Nasional.

Hal-Hal Yang Harus Diperhatikan Dalam Penggunaan Dana BOS

Prioritas utama penggunaan dana BOS adalah untuk kegiatan operasional

sekolah:

1. Maksimum penggunaan dana untuk belanja pegawai bagi sekolah negeri

sebesar 20%. Penggunaan dana untuk honorarium guru honorer di sekolah

agar mempertimbangkan rasio jumlah siswa dan guru sesuai dengan ketentuan

pemerintah yang ada dalam Peraturan Menteri Pendidikan Nasional No. 15

Tahun 2010 tentang SPM (Surat Perintah Membayar) Pendidikan Dasar di

Kabupaten/Kota.

2. Bagi sekolah yang telah menerima DAK (Dana Alokasi Khusus) tidak

diperkenankan menggunakan dana BOS untuk peruntukan yang sama.

4. Penggunaan dana BOS untuk transportasi dan uang lelah bagi guru PNS

diperbolehkan hanya dalam rangka penyelenggaraan suatu kegiatan sekolah

selain kewajiban jam mengajar. Besaran/satuan biaya untuk transportasi dan

uang lelah guru PNS yang bertugas di luar jam mengajar tersebut harus

mengikuti batas kewajaran. Pemerintah daerah wajib mengeluarkan peraturan

tentang penetapan batas kewajaran tersebut di daerah masing-masing dengan

mempertimbangkan faktor sosial ekonomi, faktor geografis dan faktor lainnya.

5. Jika dana BOS yang diterima oleh sekolah dalam triwulan tertentu lebih

besar/kurang dari jumlah yang seharusnya, misalnya akibat kesalahan data

jumlah siswa maka sekolah harus segera melapor kepada Dinas Pendidikan.

Selanjutnya Dinas Pendidikan mengirim surat secara resmi kepada Dirjen

Manajemen Pendidikan Dasar dan Menengah yang berisikan daftar sekolah

yang lebih/kurang untuk diperhitungkan pada penyesuaian alokasi pada

triwulan berikutnya.

6. Jika terdapat siswa pindah/mutasi ke sekolah lain setelah pencairan dana di

triwulan berjalan maka dana BOS siswa tersebut pada triwulan berjalan

menjadi hak sekolah lama. Revisi jumlah siswa pada sekolah yang

ditinggalkan/menerima siswa pindahan tersebut baru diberlakukan untuk

pencairan triwulan berikutnya.

7. Bunga bank/jasa giro akibat adanya dana di rekening sekolah menjadi milik

Landasan Hukum

Landasan hukum kebijakan penyaluran dan pengelolaan dana BOS Tahun 2012

antara lain:

1. Peraturan Menteri Keuangan No. 201/PMK.07/2011 tentang Pedoman Umum

dan Alokasi BOS Tahun Anggaran 2012.

2. Peraturan Menteri Pendidikan dan Kebudayaan No. 51/2011 Tentang Petunjuk

Teknis Penggunaan Dana BOS dan Laporan Keuangan BOS Tahun Anggaran

2012.

3. Peraturan Menteri Dalam Negeri Nomor 62 Tahun 2011 Tentang Pedoman

Pengelolaan BOS.

2.7Rencana Anggaran Pendapatan Belanja Sekolah (RAPBS)

Rencana Anggaran Pendapatan Belanja Sekolah (RAPBS) adalah rencana

dalam bentuk rupiah, jangka waktu atau periode tertentu serta sumber-sumber

kepada setiap bagian kegiatan. Anggaran memiliki peran penting di dalam

perencanaan, pengendalian dan evaluasi kegiatan yang dilakukan sekolah. Maka,

seorang penanggung jawab program kegiatan di sekolah harus mencatat anggaran

serta melaporkan sehingga dapat dibandingkan selisih antara anggaran dengan

pelaksanaan serta melakukan tindak lanjut untuk perbaikan. RAPBS dibuat hanya

untuk satu tahun anggaran pelajaran mendatang dan terdiri dari 2 bagian yaitu

pendapatan dan pengeluaran. RAPBS mencakup semua biaya dan pendapatan

yang ada pada Rencana Anggaran Pendapatan dan Biaya Tahunan, khususnya

untuk tahun anggaran mendatang.

Pendapatan yang dicantumkan di RAPBS hanya mencakup dana dalam bentuk

Pendapatan yang dicantumkan di RAPBS hanya mencakup dana dalam bentuk

uang yang akan diterima dan dikelola langsung oleh sekolah dan madrasah.

Peraturan Pemerintah tentang RAPBS

Pelaksanaan kegiatan pembelanjaan keuangan mengacu kepada perencanaan

yang telah ditetapkan. Mekanisme yang ditempuh di dalam pelaksanaan kegiatan

harus benar, efektif dan efisien. Pembukuan uang yang masuk dan keluar

dilakukan secara cermat dan transparan. Untuk itu tenaga yang melakukan

pembukuan dipersyaratkan menguasai teknis pembukuan yang benar sehingga

hasilnya bisa tepat dan akurat.

Di dalam Bab IX pasal 62 Peraturan Pemerintah No. 19 Tahun 2005

tentang Standar Nasional Pendidikan disebutkan standar pembiayaan meliputi:

1) Pembiayaan pendidikan terdiri atas biaya investasi, biaya operasi dan biaya

personal.

2) Biaya investasi satuan pendidikan sebagaimana dimaksud pada ayat (1)

meliputi biaya penyediaan sarana dan prasaran, pengembangan sumber

daya manusia dan modal kerja tetap.

3) Biaya personal sebagaimana dimaksud pada ayat (1) meliputi biaya

pendidikan yang harus dikeluarkan oleh peserta didik untuk bisa mengikuti

prosespembelajaran secara teratur dan berkelanjutan.

4) Biaya operasi satuan pendidikan sebagaimana dimaksud pada ayat (1)

meliputi:

a. Gaji pendidik dan tenaga kependidikan serta segala tunjangan yang

b. Bahan atau peralatan pendidikan habis pakai.

c. Biaya operasi pendidikan tak langsung berupa daya, air, jasa

telekomunikasi, pemeliharaan, sarana dan prasarana, uang lembur,

transportasi, konsumsi, pajak, asuransi dan lain sebagainya.

5) Standar biaya operasi satuan pendidikan ditetapkan dengan Peraturan

Menteri berdasarkan usulan BSNP (Badan Standar Nasional Pendidikan).

Pelaksanaan pengeluaran anggaran di sekolah disesuaikan dengan sumbernya,

yaitu dana rutin, OPF, BP3 dan sebagainya. Contoh rincian penggunaan

anggaran tersebut diuraikan sebagai berikut:

Anggaran rutin digunakan untuk:

1. Gaji dan tunjangan.

2. Tunjangan beras.

3. Uang lembur.

4. Keperluan sehari-hari perkantoran.

5. Inventaris kantor.

6. Langganan daya dan jasa.

7. Pemeliharaan gedung kantor.

8. Lain-lain yang berupa pengadaan kertas.

9. Lain-lain yang berupa pemeliharaan/perbaikan ruang kelas/gedung sekolah.

Anggaran OPF digunakan untuk:

1. Kegiatan operasional pendidikan (misal pengelolaan tinta, kertas, buku

pembelian buku perpustakaan, pengadaan lemari buku dan pengadaan alat

praktek keterlampilan.

2. Kegiatan perawatan (misal pemeliharaan komputer, overhead projektor).

Dana BP3 dan dana dari unit usaha sekolah dipergunakan untuk:

1. Menunjang kegiatan rutin.

2. Pembangunan gedung.

3. Pembelian peralatan.

Komponen Rencana Anggaran Pengeluaran Belanja Sekolah (RAPBS)

1) Pemasukan

1. Saldo keuangan awal tahun pelajaran.

2. Dana dari pemerintah (Bantuan Operasional Sekolah).

2) Pengeluaran

1. Gaji Pegawai

1. Honorarium guru.

2. Honorarium kelebihan jam mengajar.

3. Insentif dari Pemerintah.

4. Tambahan kesejahteraan guru.

2. Belanja dan Pengeluaran Rutin

1. Alat Tulis Kantor.

2. Alat Tulis Kelas.

3. Listrik.

4. Air.

6. Fotokopi.

7. Transportasi.

8. Surat menyurat.

9. Sarana dan Prasarana Sekolah.

10.Kebutuhan Rutin dan lain-lain.

3. Belanja Kegiatan Belajar Mengajar

1. Kegiatan Belajar Mengajar.

2. Bahan-bahan praktikum dan alat peraga.

3. Remidial dan Pengayaan.

4. Les.

5. Martikulasi.

6. Kegiatan Ulangan Umum dan Ujian.

4. Belanja Kegiatan Pengembangan Anak Didik

1. Kegiatan Ekstrakulikuler.

2. Kegiatan OSIS.

3. Penyelenggaraan dan mengikuti lomba-lomba.

4. Kegiatan PSB (Penerimaan Siswa Baru).

5. Kegiatan rohani.

6. Kegiatan karya wisata.

7. Kegiatan pengembangan anak didik.

5. Belanja Kegiatan Pengembangan Guru dan Karyawan

1. Pengembangan Guru dan Karyawan.

2. Kegiatan Penelitian.

1. Buku pegangan untuk guru.

2. Buku pegangan untuk siswa.

3. Buku perpustakaan.

7. Biaya lain-lain

1. Iuran-iuran.

2. Sumbangan kekeluargaan.

3. Subsidi-subsidi atau beasiswa.

4. Pengeluaran lain-lain.

Perpaduan analisis kegiatan dan sumber dana serta menyangkut waktu

pelaksanaannya ini seringkali menghasilkan apa yang dinamakan Rencana

Anggaran Pendapatan dan Belanja Sekolah (RAPBS). Setiap sekolah wajib

menyusun RAPBS sebagaimana diamanatkan di dalam Pasal 53 Peraturan

Pemerintah No. 19 Tahun 2005 tentang Standar Nasional Pendidikan, yaitu

Rencana Kerja Tahunan hendaknya memuat rencana anggaran pendapatan dan

belanja satuan pendidikan untuk masa kerja satu tahun.

2.8 Rencana Kegiatan Anggaran Sekolah (RKAS)

Permendiknas No. 19 Tahun 2007 tentang Standar Pengelolaan

menyatakan bahwa Rencana Kerja Sekolah/Madrasah (RKS) meliputi:

1. Rencana Kerja Jangka Menengah yang menggambarkan tujuan yang akan

dicapai dalam kurun waktu empat tahun berkaitan dengan mutu lulusan

yang ingin dicapai dan perbaikan komponen yang mendukung peningkatan

2. Rencana kerja tahunan yang dinyatakan dalam Rencana Kegiatan dan

Anggaran Sekolah/Madrasah (RKS-S/M) dilaksanakan berdasarkan

rencana jangka menengah.

Selanjutnya Glosarium butir 10 Permendiknas tersebut menyatakan bahwa:

“RKT adalah rencana kerja tahunan sekolah/madrasah yang berdasar pada rencana

kerja jangka menengah (empat tahunan) yang dinyatakan dalam Rencana

Kegiatan dan Anggaran Sekolah/Madrasah (RKA-S/M) sebagai istilah lain dari

Rencana Anggaran Penerimaan dan Belanja Sekolah/Madrasah (RAPB-S/M).

Dalam hal ini juga Muhaimin mengungkapkan bahwa:

“Rencana program dikembangkan dengan tujuan untuk memperjelas

bagaimana suatu visi dapat dicapai. Rencana program pada dasarnya merupakan upaya untuk implementasi strategi utama organisasi. Rencana program merupakan proses penentuan jumlah dan jenis sumber daya yang

diperlukan dalam rangka pelaksanaan suatu rencana”.

(2009:185)

Komponen Rencana Kegiatan dan Anggaran Sekolah (RKAS)

Peraturan Pemerintah Nomor 19 Tahun 2005 mengamanatkan bahwa

Rencana Kegiatandan Anggaran Sekolah (RKAS) pada dasarnya harus mencakup

substansi yang telah ditetapkan sesuai dengan tuntutan SNP (Standar Nasional

Pendidikan). Sementara itu, Permendiknas N0. 19 Tahun 2007 secara rinci

mengatakan bahwa RKAS harus memuat secara jelas tentang:

1. Kesiswaan.

2. Kurikulum dan kegiatan pembelajaran.

3. Pendidik dan tenaga kependidikan serta pengembangannya.

5. Keuangan dan pembiayaan.

6. Budaya dan lingkungan sekolah.

7. Peran serta masyarakat dan kemitraan.

8. Rencana-rencana kerja lain yang mengarah kepada peningkatan dan

pengembangan mutu.

Kedua peraturan tersebut pada dasarnya tidak bertentangan tetapi saling

melengkapi dan menguatkan. Komponen pada Permendiknas No. 19 Tahun

2007 terakumulasi pada 8 (delapan) Standar Nasional Pendidikan yang dimaksud

oleh PP No. 19 Tahun 2005. Dengan demikian komponen kegiatan pada RKAS

mengacu kepada delapan Standar Nasional Pendidikan.

Pertanggungjawaban Anggaran

Prinsip-prinsip pertanggungjawaban keuangan, meliputi:

1. Diusahakan secara singkat dan dilaksanakan pada setiap akhir pekan.

2. Periksa terlebih dahulu Buku Kas Umum dalam hubungannya dengan buku

40

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti. Objek dari

penelitian ini adalah sistem akuntansi pengelolaan keuangan sekolah. Penelitian

dilakukan pada Sekolah Menengah Pertama Negeri Satu Atap Jati. Pemilihan

pada Sekolah Negeri Satu Atap Jati ini berdasarkan pertimbangan bahwa Sekolah

Menengah Negeri Satu Atap Jati memiliki data-data yang diperlukan dalam

penyusunan tugas akhir.

Menurut Sugiyono menyatakan bahwa, definisi objek penelitian adalah

sebagai berikut:

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneiti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

(2009:38)

Berdasarkan penjelasam di atas dalam penelitian ini yang menjadi objek

penelitian adalah Sistem Akuntansi Pengelolaan Keuangan Sekolah pada Sekolah

Menengah Pertama Negeri Satu Atap Jati.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

permasalahan sehingga akan terdapat suatu keberadaan data-data yang akan

diperoleh.

Menurut Sugiyono menyatakan bahwa, definisi metode penelitian adalah

sebagi berikut:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data

yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisifasikan

masalah”.

(2009:2)

Sedangkan pengertian metode penelitian menurut Sujoko Effirn,

StevanusHadi Darmaji dan Yuliawati adalah sebagai berikut:

“Metode penelitian adalah strategi dalam melakukan penelitian

termasuk tahapan-tahapan yang dilakukan dalam melakukan

penelitian”.

(2009:7)

Dari penjelasan di atas dapat ditarik kesimpulan bahwa metode penelitian

merupakan kegiatan untuk melakukan suatu penelitian dengan menggunakan

langkah-langkah yang sistematis.

Metode yang digunakan penulis dalam menyusun tugas akhir ini adalah

metode deskriptif yaitu metode yang mengungkapkan gambaran masalah yang

terjadi saat penelitian ini berlangsung dengan mengumpulkan data dari SMP

Dengan menggunakan metode ini penulis dapat memberikan gambaran

mengenai pengelolaan keuangan sekolah dan realisasi penggunaan dana pada

SMP Negeri Satu Atap Jati.

Adapun pengertian menurut Sugiyono menyatakan bahwa definisi metode

deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang berfungsin untuk

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang

berlaku untuk umum”.

(2009:29)

Sedangkan menurut Moh. Nasir menyatakan bahwa definisi metode

deskriptif adalah sebagai berikut:

“Metode deskriptif adalah suatu metode dalam meneliti status

sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem

pemikiran ataupun suatu kelas peristiwa pada masa sekarang”.

(2011:54)

Berdasarkan penjelasan di atas untuk menyusun laporan tugas akhir ini

penulis menggunakan metode deskriptif yaitu metode yang bertujuan

menggambarkan secara sistematis tentang objek yang akan diteliti melalui

3.2.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis adalah

sebagai berikut:

1. Penelitian Lapangan (Field Research)

Penelitian lapangan adalah melakukan peninjauan secara langsung

untuk memperoleh data-data yang diperlukan dalam penyusunan tugas

akhir. Bentuk-bentuk penelitian lapangan yang dilakukan oleh penulis

dalam menyusun laporan ini dengan menggunakan tiga teknik, yaitu:

a. Pengamatan (Observation)

Cara memperoleh data dengan melakukan pengamatan secara

langsung dan mempelajari kegiatan-kegiatan mengenai masalah

yang akan penulis bahas.

b. Wawancara (Interview)

Menurut Bagong Suyatno dan Sutinah wawancara adalah

sebagai berikut:

“Wawancara adalah suatu cara yang dipergunakan untuk

mendapatkan informasi (data) dar responden dengan cara bertanya langsung secara bertatap muka (face to face). Wawancara tidak hanya harus bertatapan langsung melainkan dapat saja dengan memanfaatkan sarana

komunikasi lain misal telepon dan internet”.

(2008:69)

Pengumpulan data dengan bertanya langsung ke pihak yang terkait

dalam penelitian. Wawancara ini langsung dengan pihak sekolah yang

terkait yaitu kepala sekolah untuk memperoleh data dan informasi

c. Dokumentasi

Kegiatan dokumentasi ini dibutuhkan untuk menggali data tentang

bentuk-bentuk pencatatan keuangan sekolah dan pelaporan

keuangan sekolah juga berisi bagaimana kondisi gedung dalam

bentuk arsip maupun foto kondisi fisik sekolah.

2. Kepustakaan (Library Research)

Suatu teknik pengumpulan data yang dilakukan dengan cara membaca,

mempelajari dan membandingkan data yang ada dengan kaitannya

dengan masalah yang akan dijabarkan.

3.2.2 Sumber Data

Sumber data diperoleh peneliti untuk mendapatkan data mengenai objek

yang akan diteliti didapat langsung dari SMP Negeri Satu Atap Jati. Menurut

Sugiyono sumber data dibedakan menjadi dua, adapun penjelasan mengenai

pengertian sumber data primer dan sumber data sekunder sebagai berikut:

1. “Data Primer adalah data yang diperoleh secara langsung meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur organisasi dan lain-lain yang berhubungan dengan penelitian.

2. Data Sekunder adalah data yang diperlukan untuk mendukung hasil penelitian berasal dari literatur, artikel dan berbagai sumber

lain yang berhubungan dengan masalah penelitian”.

(2009:137)

Dalam pengumpulan data untuk penelitan ini penulis hanya menggunakan

satu sumber data yaitu data sekunder, data sekunder merupakan data yang diambil

berbagai referensi buku, makalah yang berhubungan dengan objek data yang

NEGERI SATU ATAP JATI

Review Of The Accounting System Financial Management School

on Junior High School Satu Atap Jati

ARTIKEL

Oleh:

Lisa Oktorina W

21310034

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

1 institutions that had engaged in learning. Phenomena that occur in Junior High School Satu Atap Jati is lack of funding. Source of funding received from the government schools which only school operational funds. Enough funds so that schools should manage its finances properly accounting system is needed. To review the problems that occur in Junior High School Satu Atap Jati authors are interested to take the title " Review Of The Accounting System Financial Management School on Junior High School Satu Atap Jati".

To conduct this research, the writer uses descriptive method, a writing that describes the actual state of the object under study. Data collection techniques the author uses several ways to obtain the desired data as field research consisting of observation, interviews, documentation and library research.

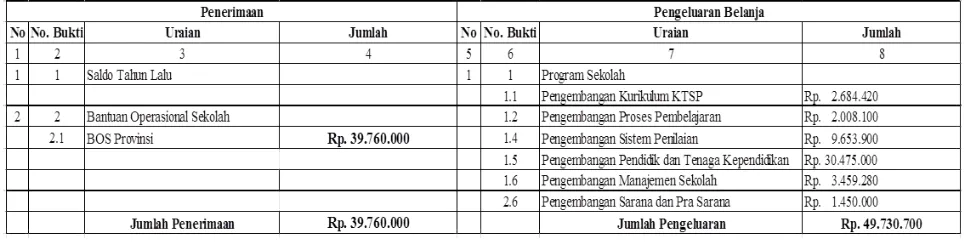

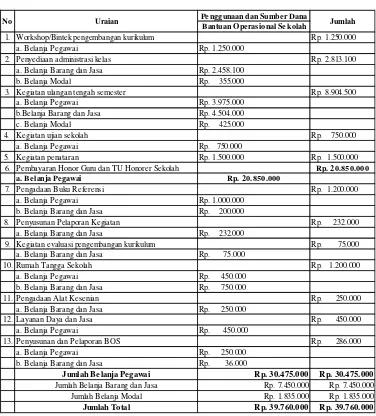

The results that the process of financial management schools in Junior High School Satu Atap Jati has been going well, but the proportion of the budget has not been in accordance with the budget plan so that the school had to cut costs in order to balance the needs of school revenues and expenditures balanced.

Keywords: System Accounting, Financial Management, Financial Management School

I. PENDAHULUAN

Pendidikan merupakan kebutuhan yang sangat penting dalam kehidupan. Dalam pendidikan terdapat garapan-garapan pengelolaan yang salah satunya adalah pengelolaan keuangan. Keuangan dalam hal pendidikan merupakan potensi yang sangat menentukan dan merupakan bagian yang tidak dapat terpisahkan dalam kajian pengelolaan keuangan pendidikan. Besar kecilnya biaya pendidikan terutama pada tingkat satuan pendidikan berhubungan dengan indikator mutu pendidikan. Biaya pendidikan merupakan komponen yang sangat penting dalam penyelenggaraan pendidikan. Dapat dikatakan bahwa proses pendidikan tidak dapat berjalan tanpa didukung biaya.

2

yang terdiri dari formulir, catatan dan laporan yang dikoordinasikan untuk menyediakan informasi keuangan yang dibutuhkan oleh pengambil keputusan dalam hal ini adalah manajemen.

(Mulyadi, 2008:3).

Dalam proses penyusunan keuangan sekolah berpedoman pada tersedianya informasi penerimaan dan penggunaan keuangan sekolah yang berasal dari berbagai sumber dana sebagai pedoman pelaksanaan kegiatan pendidikan yang mengakibatkan penggunaan keuangan sekolah. Anggaran pendapatan didapatkan dari pemerintah melalui program Bantuan Operasional Sekolah (BOS). Menurut Dra. Murniati selaku kepala sekolah SMP Negeri Satu Atap Jati menuturkan bahwa ada beberapa kendala yang dihadapi dalam penggunaan dana BOS. Kendala pertama yang dihadapi dalam penggunaan dana BOS adalah keterlambatan datang dana. Jika dana BOS terlambat untuk memenuhi kebutuhan sekolah harus meminjam dana talangan dari koperasi. Kendala kedua yang dihadapi dalam penggunaan dana BOS adalah program tidak sama dengan di lapangan. Anggaran dana program BOS untuk gaji guru honorer hanya 20% sedangkan menurut Dra. Murniati menuturkan bahwa pada SMP Negeri Satu Atap Jati mayoritas guru disini adalah guru honorer jadi anggaran 20% itu tidak cukup, maka sekolah harus memangkas biaya perawatan sekolah, biaya kegiatan sekolah untuk menutupi kekurangan tersebut. Jadi, kebutuhan dana terbesar dalam penggunaan dana BOS pada SMP Negeri Satu Atap Jati adalah pembayaran honor guru.

Dari hasil observasi pada Sekolah Menengah Pertama Negeri Satu Atap Jati mengalami keterbatasan dana. Mayoritas guru di sekolah ini adalah guru honorer. Anggaran pendapatan untuk membayar gaji guru honorer didapat hanya 20% dari dana BOS. Jadi, dana tersebut kurang akhirnya sekolah harus memakai anggaran untuk biaya kebutuhan sekolah. Agar dananya cukup sekolah harus mengelola keuangannya dengan baik. Oleh karena itu dibutuhkan suatu sistem akuntansi yang sangat efektif, agar sekolah dapat menyalurkan dana atau biaya dengan tepat dan sesuai dengan kebutuhan.

Adapun rumusan masalahnya, meliputi:

1. Bagaimana proses pengelolaan keuangan sekolah SMP Negeri Satu Atap Jati? 2. Bagaimana realisasi penggunaan dana BOS di SMP Negeri Satu Atap Jati agar

dananya mencukupi untuk biaya kebutuhan sekolah?

Berdasarkan identifikasi masalah yang telah dirumuskan di atas dapat diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan data yang sangat akurat dan relevan berkaitan dengan masalah yang sudah diuraikan di atas. Selain itu, hasil penelitian ini akan penulis gunakan sebagai bahan untuk penulisan Laporan Tugas Akhir yang akan diajukan sebagai salah satu syarat dalam menempuh ujian Laporan Tugas Akhir. Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui proses pengelolaan keuangan sekolah di SMP Negeri Satu Atap Jati.