LAMPIRAN

Lampiran 1. Populasi Indeks LQ-45 Periode 2102-2014

No Emiten

1 PT Adaro Energy Tbk. 2 PT Adhi Karya (Persero) Tbk. 3 PT AKR Corporindo Tbk. 4 PT Alam Sutera Reality Tbk. 5 PT Aneka Tambang (Persero) Tbk. 6 PT Astra Agro Lestari Tbk. 7 PT Astra International Tbk. 8 PT Bank Central Asia Tbk. 9 PT Bank Danamon Tbk. 10 PT Bank Mandiri (Persero) Tbk.

11 PT Bank Negara Indonesia (Persero) Tbk. 12 PT Bank Rakyat Indonesia (Persero) Tbk. 13 PT Bank Tabungan Negara (Persero) Tbk. 14 PT Bukit Asam (Persero) Tbk.

15 PT Bumi Serpong Damai Tbk. 16 PT Charoen Pokphand Indonesia Tbk. 17 PT Ciputra Development Tbk. 18 PT Express Transindo Utama Tbk. 19 PT Global Mediacom Tbk. 20 PT Gudang Garam Tbk. 22 PT Harum Energy Tbk.

22 PT Indo Tambangraya Megah Tbk. 23 PT Indocement Tunggal Prakarsa Tbk. 24 PT Indofood CBP Sukses Makmur Tbk. 25 PT Indofood Sukses Makmur Tbk. 26 PT Kalbe Farma Tbk.

27 PT Lippo Karawaci Tbk.

28 PT Matahari Department Store Tbk. 29 PT Media Nusantara Citra Tbk. 30 PT Pakuwon Jati Tbk.

31 PT Perusahaan Gas Negara (Persero) Tbk. 32 PT PP (Persero) Tbk.

33 PT PP London Sumatra Indonesia Tbk. 34 PT Surya Citra Media Tbk.

35 PT Semen Indonesia (Persero) Tbk. 36 PT Summarecon Agung Tbk. 37 PT Surya Citra Media Tbk.

38 PT Telekomunikasi Indonesia (Persero) Tbk. 39 PT Tower Bersama Infrastructure Tbk. 40 PT Unilever Indonesia Tbk.

Lanjutan Lampiran 1. Populasi Indeks LQ-45 Periode 2102-2014

No Emiten

41 PT United Tractor Tbk. 42 PT Vale Indonesia Tbk.

43 PT Waskita Karya (Persero) Tbk. 44 PT Wijaya Karya (Persero) Tbk. 45 PT XL Axiata Tbk.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 2. Statistik Deskriptif dari DPR, ROE, TA, DER, IOS, dan QR

DPR ROE TA DER IOS QR

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 3. Uji Normalitas dengan Uji Jarque-Bera

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 4. Uji Multikolinearitas dengan Matriks Korelasi

DER IOS QR ROE TA Sumber: Hasil Penelitian, 2016 (Data Diolah)

0 Kurtosis 3.226070

Lampiran 5. Uji Autokorelasi dengan Uji Durbin-Watson

Variable Coefficient Std. Error t-Statistic Prob.

DER -0.047312 0.024341 -1.943670 0.0578 Adjusted R-squared 0.334484 S.D. dependent var 0.289117 S.E. of regression 0.235860 Akaike info criterion 0.053278 Sum squared resid 2.670226 Schwarz criterion 0.274277 Log likelihood 4.561483 Hannan-Quinn criter. 0.138509 F-statistic 6.327489 Durbin-Watson stat 1.608460 Prob(F-statistic) 0.000138

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 6. Uji Heteroskedastisitas dengan Uji White

Heteroskedasticity Test: White

F-statistic 0.633942 Prob. F(20,33) 0.8574 Obs*R-squared 14.98850 Prob. Chi-Square(20) 0.7771 Scaled explained SS 106.7120 Prob. Chi-Square(20) 0.0000

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

IOS 0.403815 2.214932 0.182315 0.8565 IOS^2 -0.002282 0.009516 -0.239820 0.8120 IOS*QR -0.001157 0.061468 -0.018827 0.9851 IOS*ROE 0.050142 0.388585 0.129038 0.8981 IOS*TA -0.026116 0.129691 -0.201370 0.8416 QR 1.828726 3.021281 0.605282 0.5491 QR^2 -0.046981 0.056514 -0.831330 0.4118 QR*ROE 0.089136 1.627666 0.054763 0.9567 QR*TA -0.105289 0.180559 -0.583129 0.5638 ROE 7.267287 34.78038 0.208948 0.8358 ROE^2 -0.503736 6.083939 -0.082798 0.9345 ROE*TA -0.335208 2.041993 -0.164157 0.8706 TA 1.274997 3.297118 0.386700 0.7015 TA^2 -0.029553 0.091166 -0.324171 0.7479

R-squared 0.277565 Mean dependent var 0.049449 Adjusted R-squared -0.160275 S.D. dependent var 0.211889 S.E. of regression 0.228238 Akaike info criterion 0.168449 Sum squared resid 1.719061 Schwarz criterion 0.941943 Log likelihood 16.45187 Hannan-Quinn criter. 0.466755 F-statistic 0.633942 Durbin-Watson stat 2.721353 Prob(F-statistic) 0.857403

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 7. Common Effect Model (CEM) Dependent Variable: DPR?

Method: Pooled Least Squares Date: 04/01/16 Time: 16:04 Sample: 2012 2014

Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Variable Coefficient Std. Error t-Statistic Prob.

ROE? 2.069304 0.527700 3.921367 0.0003 Adjusted R-squared 0.334484 S.D. dependent var 0.289117 S.E. of regression 0.235860 Akaike info criterion 0.053278 Sum squared resid 2.670226 Schwarz criterion 0.274277 Log likelihood 4.561483 Hannan-Quinn criter. 0.138509 F-statistic 6.327489 Durbin-Watson stat 1.953150 Prob(F-statistic) 0.000138

Lmpiran 8. Fixed Effect Model (FEM) Dependent Variable: DPR? Method: Pooled Least Squares Date: 04/01/16 Time: 16:05 Sample: 2012 2014

Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Variable Coefficient Std. Error t-Statistic Prob.

ROE? 0.882492 0.941232 0.937592 0.3557

Cross-section fixed (dummy variables)

R-squared 0.700545 Mean dependent var 0.465509 Adjusted R-squared 0.488028 S.D. dependent var 0.289117 S.E. of regression 0.206870 Akaike info criterion -0.016599 Sum squared resid 1.326649 Schwarz criterion 0.830561 Log likelihood 23.44817 Hannan-Quinn criter. 0.310118 F-statistic 3.296423 Durbin-Watson stat 4.041330 Prob(F-statistic) 0.001208

Lampiran 9. Uji Chow

Redundant Fixed Effects Tests Pool: DATAPANEL_KHAIDIR Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.846798 (17,31) 0.0673 Cross-section Chi-square 37.773372 17 0.0026

Cross-section fixed effects test equation: Dependent Variable: DPR?

Method: Panel Least Squares Date: 04/01/16 Time: 16:06 Sample: 2012 2014

Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Variable Coefficient Std. Error t-Statistic Prob.

ROE? 2.069304 0.527700 3.921367 0.0003 TA? -0.002148 0.052785 -0.040685 0.9677 DER? -0.047312 0.024341 -1.943670 0.0578 IOS? -0.045162 0.014344 -3.148479 0.0028 QR? -0.048046 0.044782 -1.072883 0.2887 C 0.336302 0.938761 0.358240 0.7217

R-squared 0.397268 Mean dependent var 0.465509 Adjusted R-squared 0.334484 S.D. dependent var 0.289117 S.E. of regression 0.235860 Akaike info criterion 0.053278 Sum squared resid 2.670226 Schwarz criterion 0.274277 Log likelihood 4.561483 Hannan-Quinn criter. 0.138509 F-statistic 6.327489 Durbin-Watson stat 1.953150 Prob(F-statistic) 0.000138

Lampiran 10. Random Effect Model (REM) Dependent Variable: DPR?

Method: Pooled EGLS (Cross-section random effects) Date: 04/01/16 Time: 16:07

Sample: 2012 2014 Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

ROE? 1.748714 0.585707 2.985646 0.0044

Cross-section random 0.132065 0.2895

Idiosyncratic random 0.206870 0.7105

Weighted Statistics

Prob(F-statistic) 0.006242

Unweighted Statistics

R-squared 0.392111 Mean dependent var 0.465509 Sum squared resid 2.693075 Durbin-Watson stat 1.929734

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Lampiran 11. Uji Hausman

Correlated Random Effects - Hausman Test Pool: DATAPANEL_KHAIDIR

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.834201 5 0.5735

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

Cross-section random effects test equation: Dependent Variable: DPR?

Method: Panel Least Squares Date: 04/01/16 Time: 16:07 Sample: 2012 2014

Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Variable Coefficient Std. Error t-Statistic Prob.

C -0.792858 4.867638 -0.162884 0.8717

R-squared 0.700545 Mean dependent var 0.465509 Adjusted R-squared 0.488028 S.D. dependent var 0.289117 S.E. of regression 0.206870 Akaike info criterion -0.016599 Sum squared resid 1.326649 Schwarz criterion 0.830561 Log likelihood 23.44817 Hannan-Quinn criter. 0.310118 F-statistic 3.296423 Durbin-Watson stat 4.041330 Prob(F-statistic) 0.001208

DAFTAR PUSTAKA

Buku:

Brealey, Richard A, Stewart C. Myers, dan Alan J. Marcus, 2007. Dasar-dasar Manajemen Keuangan Perusahaan, Jilid Pertama, Jakarta: Erlangga.

Brigham, F. Eugene dan Joel F. Houston, 2010. Dasar-dasar Manajemen Keuangan, Buku Pertama, Edisi Kesebelas, Jakarta: Salemba Empat.

Brigham, F. Eugene dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan, Buku Kedua, Edisi Kesepuluh, Jakarta: Salemba Empat.

Erlina dan Mulyani Sri, 2007. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Medan: USUPress.

Keown, J. Arthur, David F. Scott, John Martin, dan J. William Petty, 2000. Dasar-dasar Manejemen Keuangan 2, Edisi Ketujuh, Jakarta: Salemba Empat. Kasmir, 2008. Analisis Laporan Keuangan, Jakarta: PT Raja Grafindo Persada.

Gitman, Lawrence J, 2003. Principles of Managerial Finance, Tenth Edition, International Edition Financial Series, Boston: Pearson Education.

Martalena dan Malinda, 2011. Pengantar Pasar Modal, Edisi Pertama, Yogyakarta: Andi

Misbahuddin dan Iqbal Hasan, 2013. Analisis Data Penelitian dengan Statistik, Edisi Kedua, Jakarta: Bumi Aksara.

Nachrowi, D. Nachrowi dan Hardius Usman, 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan, Jakarta:LPFEUI. Ross, Stphen A., Randolph W. Wersterfield, dan Bradford D. Jordan, 2004.

Essentials of Corporate Finance, New York: McGraw Hill.

Sartono, Agus, 2010. Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, Yogyakarta: BPFE.

Sugiono, Arief dan Untung, 2008. Panduan Praktis Dasar Analisa Laporan Keuangan, Jakarta: Grasindo

.

Sugiyono, 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung: Alfabeta.

Supranto, J, 2005. Ekonometri, Buku Kesatu, Ghalia Indonesia, Jakarta.

Syahyunan, 2013. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan), Medan: USUPress.

Van Horne, James C. dan John M. Wachowicz, 2007. Prinsip-prinsip Manajemen Keuangan, Buku Kedua, Edisi Kedua Belas, Jakarta: Salemba Empat.

Widarjono, Agus, 2015. Analisis Multivariat Terapan, Edisi Kedua, Yogyakarta: UUP STIM YKPN

Jurnal:

Alam, MD Zahangir dan Mohammad Emdad Hossain, 2012. “Dividend Policy: A Comparative Study of UK and Bangladesh Based Companies”. IOSR Journal of Business and Management, Vol. 1, pp. 57-67.

Alam, MD. Zahangir dan Mohammad Emdad Hossain, 2012. “Dividend Policy: A Comparative Study of UK and Bangladesh Based Companies”. IOSR Journal of Business and Management, Vol. 1, Issue 1, pp. 57-67.

Alzomaia, Turki SF dan Ahmed Al-Khadhiri, 2013. “Determination of Dividend Policy: The Evidence from Saudi Arabia”. International Journal of Business and Social Science. Vol. 4, No. 1.

Amah, Nik, 2012. “Faktor-faktor yang Mempengaruhi Dividend Policy Perusahaan GO Publik di Indonesia”. Jurnal Akuntansi dan Pendidikan, Vol. 1, No. 1. Arif Ahmed dan Fatima Akbar, 2013. “Determinants of Dividend Policy: A Sectoral

Gul, Sajid, Muhammad Bilal Khan, Bilal Ahmad, Shafiq Ur Rehman, Mehran Shah, 2012. “Taxes and Dividend Policy (The Case of Pakistan)”. Research Journal of Finance and Accounting, Vol. 3, No. 10.

Hashemi, Seyed Abbas dan Fatemeh Zahra Kashani Zadeh, 2012. “The Impact of Financial Leverage Operating Cash Flow and Size of Company on The Dividend Policy (Case Study of Iran)”. Interdisciplinary Journal Of Contemporary Reseach In Business, Vol. 3, No. 10.

Kallapur, Sanjay dan Mark A Trombley, 2001. “The Investment Opportunity Set: Determinants,Consequences and Measurement”. Managerial Finance, Vol. 27, No. 3.

Kangarlouei, Saeid Jabbarzadeh, Morteza Motavassel, Asghar Azizi, Mahdi Sarbandi Farahani, 2012. “The Investigation of The Relationship between Dividend Policies, Cash-Flow Uncertainty, Contributed Capital Mix and Investment Opportunities: The Case of Emerging Markets (Tehran Stock Exchange)”. International Journal of Business and Social Science, Vol. 3, No. 2.

Lopolusi, Ita, 2013. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang Terdaftar di PT Bursa Efek Indonesia Periode 2007-2011”. Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol.2, No.1.

Malik, Fakhra, Sajid Gul, Muhammad Tauseef Khan, Shafiq Ur Rehman, Madiha Khan. 2013. “Factors Influencing Corporate Dividend Payout Decisions of Financial and Non-Financial Firms”. Research Journal of Finance and Accounting, Vol. 4, No. 1.

Marpaung, Elyzabet Indrawati dan Bram Hadianto, 2009. “Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen: Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia”. Jurnal Akuntansi, Vol. 1, No. 1, pp. 70-84.

Mehta, Anupam, 2012. “An Empirical Analysis of Determinants of Dividend Policy - Evidence from the UAE Companies”. Global Review of Accounting and Finance. Vol. 3, No. 1, pp. 18 – 31.

Rafique, Mahira, 2012. “Factors Affecting Dividend Payout: Evidence From Listed Non-Financial Firms of Karachi Stock Exchange”. Business Management Dynam ics, Vol. 1, No. 11, pp. 76-92.

Rokhayati, Isnaeni, 2005. “Analisis Hubugan Investment Opportunity Set (IOS) dengan Realisasi Pertumbuhan Serta Perbedaan Perusahaan yang Tumbuh dan Tidak Tumbuh Terhadap Kebijakan Pendanaan dan Dividen di Bursa Efek Jakarta”. SMART, Vol. 1, No. 2 pp. 41-60.

Sanjari, Tahere dan Batool Zarei, 2014. ”The Study Factors Influencing Corporate Dividend Policy of Financial and Non-Financial Firms on Companies Listed In Tehran Stock Exchange”. Research Journal of Finance and Accounting, Vol. 5, No. 21.

Silviana, Charlina, R Rustam Hidayat, Nila Firdausi Nuzula, 2014. “Analisis Variabel-Variabel yang Mempengaruhi Kebijakan Dividen (Studi pada Saham Indeks LQ-45 di BEI Periode 2010- 2012)”, Jurnal Administrasi Bisnis, Vol. 15, No. 1.

Suharli, Michell, 2007. “Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai Variabel Penguat (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta)”. Jurnal Akuntansi dan Keuangan, Vol. 9, No. 1, Hal. 9-1.

WEB:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih atau bagaimana suatu variabel mempengaruhi variabel lainnya sehingga dalam penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaska suatu

gejala (Sugiyono, 2010:11).

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di website resmi Bursa Efek Indonesia melalui media

internet dengan alamat website ya 2. Waktu Penelitian

Penelitian ini dilakukan dari bulan Februari 2016 sampai dengan April 2016.

3.3 Batasan Operasional

Batasan operasional merupakan ciri-ciri spesifik yang ditetapkan untuk

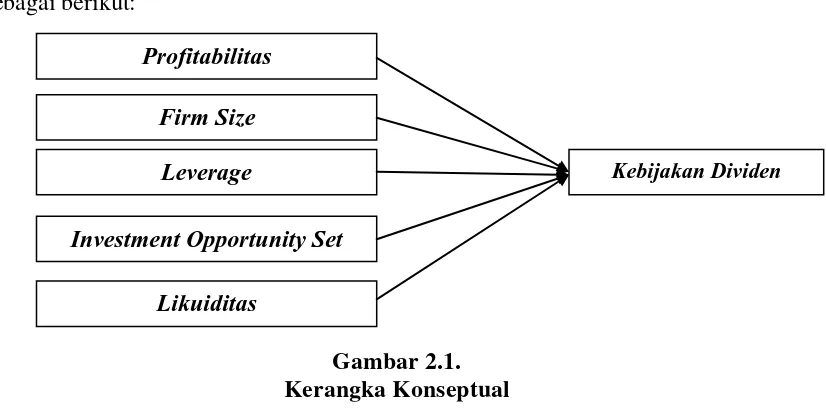

menentukan batasan penelitian. Batasan dalam penelitian ini adalah sebagai berikut: 1. Variabel independen dalam penelitian ini adalah profitabilitas yang diproksikan

Leverage yang diproksikan dengan DER, Investment Opportunity Set yang diproksikan dengan MBVE dan Likuiditas yang diproksikan dengan Quick Ratio. 2. Variabel dependen yaitu kebijakan dividen yang diproksikan dengan DPR.

3. Perusahaan yang diteliti merupakan perusahaan yang terdaftar di indeks LQ-45

selama periode 2012-2014.

3.4 Definisi Operasional Variabel

Definisi operasional variable penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Kebijakan dividen yang

diproksikan dengan dividend payout ratio (DPR). DPR adalah rasio yang menunjukan persentase laba perusahaan yang dibayarkan kepada pemegang saham

sebagai dividen pada periode tertentu. Secara sistematis dividend payout ratio (DPR) dapat dirumuskan sebagai berikut (Silviana et al., 2014):

DPR(�−1) =

������������ℎ��� �����������ℎ���

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau menjadi

sebab perusahan terhadap variabel dependen. Variabel independen dalam penelitian ini adalah Profitabilitas, Firm Size, Leverage, Investment Opportunity Set dan

1. Profitabilitas (X1)

Profitabilitas merupakan ukuran kemampuan perusahaan dalam menghasilkan laba. Salah satu ukuran dalam rasio profitabilitas adalah ROE. ROE adalah rasio yang menunjukan kemampuan perusahaan untuk menghasilkan laba dari ekuitas yang

digunakan. Return on Equity yang besar menunjukkan bahwa keuntungan yang diperoleh perusahaan juga besar sehingga perusahaan dapat membayarkan dividen

dalam jumlah besar pula. ROE dapat dihitung dengan formula (Silviana et al., 2014):

ROE(�−1) =

Laba Bersih setelah Pajak Ekuitas

2. Firm Size (X2)

Firm size adalah cerminan besar kecilnya suatu perusahaan yang dapat

ditentukan oleh total aset. Perusahaan besar umumnya memiliki pendapatan yang stabil sehingga cenderung membayar dividen lebih tinggi dibandingkan dengan

perusahaan kecil (Arif, 2013). Ukuran firm size diukur sebagai log natural total aset. Secara matematis dapat dituliskan sebagai berikut:

��������(�−1) = ������������

3. Leverage (X3)

Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan

oleh perusahaan untuk membiayai operasionalnya. Hutang berpengaruh negatif terhadap kebijakan dividen karena semakin tinggi proporsi hutang atau semakin

(DER). DER adalah rasio yang menunjukan kemampuan ekuitas perusahaan dalam

menjamin seluruh hutang perusahaan. Secara matematis DER dapat diformulasikan sebagai berikut (Sugiono dan Untung, 2008:64):

DER(t−1) =

Total Kewajiban Total Ekuitas

4. Investment Opportunity Set (X4)

Peluang investasi dapat diproksikan sebagai rasio harga pasar terhadap nilai buku (MBVE). Rasio harga pasar terhadap nilai buku merupakan rasio yang

memberikan penilaian mengenai cara investor dalam melihat kinerja perusahaan. Sebuah perusahaan yang dijalankan dengan manajemen yang baik dan efisien seharusnya memiliki nilai pasar yang lebih tinggi dibandingkan nilai bukunya.

Terjadinya perbedaan antara nilai pasar dan nilai buku ekuitas inilah yang menunjukkan terdapatnya kesempatan investasi bagi perusahaan. Semakin besar

kesempatan investasi, maka dividen yang dapat dibagikan menjadi lebih sedikit karena lebih baik jika dana tersebut ditanamkan pada investasi yang menghasilkan NPV positif (Marpaung dan Hardianto, 2009). Formulasi untuk menentukan Market

to Book Value of Equity (MBVE) adalah sebagai berikut (Rokhayati, 2005):

MBVE(t−1) = �������������������� �����������

Keterangan:

5. Likuiditas (X5)

Likuiditas adalah salah satu pertimbangan penting dalam keputusan dividen karena dividen merupakan arus kas keluar. Perusahaan yang memiliki likuiditas lebih besar dengan arus kas yang stabil lebih besar kemampuannya untuk membayar

dividen. Quick ratio merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan asset lancar perusahaan dalam menjamin hutang lancar perusahaan

namun tidak mengikutsertakan persediaan dalam perhitungannya. Persediaan tidak dihitung karena dianggap tidak likuid. Adapun formulasi untuk menghitung quick ratio (Ross et al., 2004:59)adalah:

����������(�−1) =

������������ − ��������� �����������������������

3.5 Operasionalisasi Variabel

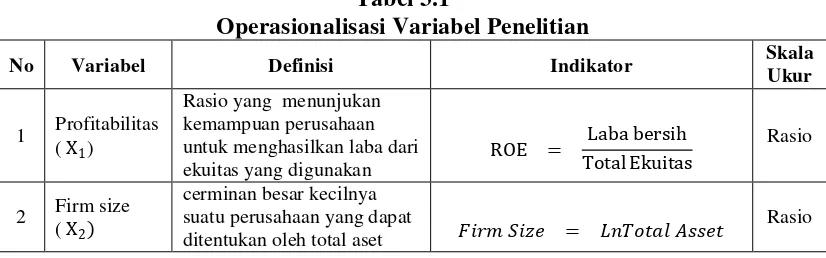

Penelitian dapat dilakukan dengan baik jika memahami berbagai unsur-unsur yang menjadi dasar penelitian yang terdapat di dalam operasional variabel penelitian. Secara rinci, operisional variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

Ukur

1 Profitabilitas ( X1)

Rasio yang menunjukan kemampuan perusahaan untuk menghasilkan laba dari ekuitas yang digunakan suatu perusahaan yang dapat

ditentukan oleh total aset �������� = ������������

Lanjutan Tabel 3.1

No Variabel Definisi Indikator Skala

Ukur

Rasio harga pasar terhadap nilai buku merupakan rasio yang memberikan penilaian

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar dalam

indeks LQ-45 di BEI dengan jumlah 45 (empat puluh lima) perusahaan periode 2012-2014. Teknik pengambilan sampel dalam penelitian ini berdasarkan kriteria tertentu.

Kriteria untuk metode pengambilan sampel adalah sebagai berikut:

1. Perusahaan secara konsisten terdaftar di indeks LQ-45 selama periode penelitian

2012-2014.

2. Perusahaan mempublikasikan laporan keuangan yang telah diaudit selama periode

3. Perusahaan tidak mengalami kerugian selama periode penelitian 2012- 2014. 4. Perusahaan melakukan pembayaran dividen secara konsisten selama periode

penelitian 2012-2014.

Berdasarkan kriteria yang telah ditentukan di atas, maka dari 45 (empat puluh lima) perusahaan yang terdaftar di indeks LQ-45 periode 2012-2014, maka hanya 18 (delapan belas) perusahaan yang memenuhi kriteria pemilihan sampel diatas. Daftar

sampel dapat dilihat pada Tabel 3.2

Tabel 3.2

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan studi dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan

semua data sekunder yang dipublikasikan bursa efek Indonesia pada tahun 2012-2014 berupa laporan keuangan dan masing-masing perusahaan yang terdaftar di indeks LQ-45.

3.9 Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi data panel berganda dengan menggunakan Eviews 8 serta melakukan pemilihan

model estimasi. Adapun tahap-tahap metode analisis data yang digunakan adalah sebagai berikut:

3.9.1 Analisis Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan. Umumnya digunakan untuk memberikan informasi mengenai variabel penelitian yang utama. Ukuran yang

digunakan antara lain frekuensi tendensi sentral (mean, median, modus), disperse (deviasi standar, variance), dan pengukur-pengukur bentuk seperti measures of

3.9.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengestimasi suatu model regresi dengan meminimalkan jumlah kesalahan setiap observasi sehingga model regresi tersebut

harus memenuhi uji asumsi klasik regresi. Dengan dilakukan penujian ini diharapkan agar hasil model regresi menjadi tidak bias. Uji asumsi klasik yang harus dipenuhi adalah sebagai berikut:

1. Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi terdapat variabel

pengganggu atau residual memiliki distribusi normal. Pengujian dilakukan untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Jika asumsi dilanggar maka uji statistik menjadi tidak valid (Erlina dan Mulyani, 2007:103). Untuk melihat apakah data penelitian memiliki distribusi normal atau tidak, dapat dilihat residual dengan menggunakan uji Jarque-Bera (J-B). Dalam

penelitian ini, tingkat signifikansi yang digunakan � = 0,05. Dasar pengambilan

keputusan adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai berikut.

Jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi.

jika signifikasi lebih besar dari 0,05, maka data berdistribusi normal atau tidak

terdapat nilai yang ekstrim yang dapat menyebabkan hasil penelitian menjadi bias.

2. Uji Heteroskedastisitas

Heteroskedastisitas berarti variasi variable tidak sama untuk semua pengamatan.

Masalah heteroskedastisitas sering muncul pada data cross section. Konsekuensi heterokedastisitas adalah model menjadi tidak bias dan linier. Adanya

heterokedastisitas menyebabkan estimator tidak lagi mempunyai varian yang minimum. Jika estimator tidal lagi mempunyai varian yang minimum, maka menyebabkan perhitungan standard error tidak lagi bisa dipercaya dan interval

estimasi maupun uji hipotesis yang didasarkan pada uji t dan uji F tidak dapat dipercaya untuk evaluasi hasil regresi. Metode yang dapat dipakai untuk mendeteksi

masalah heterokedastisitas adalah metode Park dan Glejser serta metode korelasi Spearman (Widarjono, 2015:67).

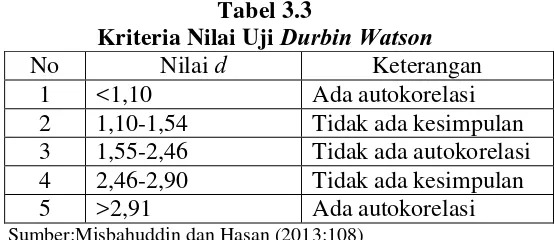

3. Uji Autokorelasi

Menurut Widarjono (2015:78) autokorelasi merupakan korelasi antara variabel

gangguan satu observasi dengan variabel observasi lainnya. Autokorelasi sering muncul pada data time series. Jika suatu model masih mengandung autokorelasi,

maka estimator model tidak lagi menghasilkan estimator yang mempunyai varian yang minimum. Jika varian tidak minimum maka meyebabkan perhitungan standard

didasarkan uji t dan uji F tidak dapat dipercaya untuk evaluasi hasil regresinya. Salah

satu cara untuk mendeteksi masalah autokorelasi adalah dengan metode Durbin-Watson. Durbin-Watson berhasil mengembangkan statistik distribusi dengan

menurunkan niali kritis batas bawah (��) dan batas atas (��). Adapun kriteria

dalam pengambilan kesimpulan dalam uji D-W ini dapat dilihat pada Tabel 3.2 berikut:

Tabel 3.3

Kriteria Nilai Uji Durbin Watson

No Nilai d Keterangan

1 <1,10 Ada autokorelasi

2 1,10-1,54 Tidak ada kesimpulan

3 1,55-2,46 Tidak ada autokorelasi

4 2,46-2,90 Tidak ada kesimpulan

5 >2,91 Ada autokorelasi

Sumber:Misbahuddin dan Hasan (2013:108)

Selain menggunakan uji D-W, cara untuk mendeteksi autokorelasi dapat menggunakan metode Breusch-Godfrey.

4. Uji Multikolinieritas

Multikolinieritas merupakan hubungan linier antara variabel independen di dalam regresi berganda. Multikolieritas akan menyebabkan estimator mempunyai

varian yang besar dan dengan demikian standard error juga besar. Masalah yang timbul dari multikolieritas adalah sulit mendapatkan estimasi yang tepat, interval estimasi akan cenderung lebih lebar dan nilai hitung statistik uji t akan kecil sehingga

independen tidak signifikan terhadap variabel dependen melalui uji t, nilai koefisien

determinasi �2 masih bisa relatif tinggi.

Pengujian multikolieritas dapat menggunakan korelasi parsial antar variabel

independen (VIF dan Tolerance). Perlu kehati-hatian terutama kepada data time series karena jenis data ini sering kali menunjukan korelasi antar variabel independen yang cukup tinggi. Korelasi yang tinggi ini terjadi karena data time series sering kali

menunjukan unsur tren yaitu data bergerak naik turun secara bersamaan. Jika VIF

melebihi angka 10, maka bisa disimpulkan ada multikolieritas karena nilai �2

melebihi 0,90. Masalah multikolieritas juga bisa dideteksi dengan melihat tolerance (TOL). Jika nilai TOL semakin mendekati 0, maka diduga ada multikolieritas dan sebaliknya jika nilai TOL semakin mendekati 1 maka diduga tidak ada multikolieritas

(Widarjono, 2015:60).

3.9.3 Pemilihan Model Estimasi

Data panel (Nachrowi, 2006:309) adalah data yang yang dikumpulkan dari dikumpulkan secara cross section dan diikuti pada periode waktu tertentu. Untuk mengestimasi data panel dapat melakukan beberapa pendekatan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Model estimasi ini tidak ubahnya dengan regresi degan data cross section

2. Model Efek Tetap (Fixed Effect)

Adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intercerpt tidak konstan. Intercept ini mungkin akan nberubah

setiap individu dan waktu.

3. Model Efek Random (Random Effect)

Pada model ini perbedaan diakomodasikan lewat error. Teknik ini juga

memperhitungkan bahwa error mungkin berkorelasi sepanjang times series dan cross section.

Adapun langkah-langkah dalam melakukan pemilihan model data panel adalah sebagai beikut:

1. Estimasi dengan Common Effect Model atau Pooled Least Square (PLS). 2. Estimasi dengan Fixed Effect Model dengan Uji Chow.

Dengan kriteria pengujian:

H0 = Common Effect Model H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima. 3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3.9.4 Analisis Regresi Data Panel Berganda

Untuk menguji pengaruh profitabilitas (ROE), firm size, leverage (DER),

investment opportunity set dan likuiditas (quick ratio) terhadap kebijakan dividen (DPR) dapat digunakan model regresi data panel berganda. Adapun model persamaan regresi data panel berganda dalam penelitian ini adalah sebagai berikut:

Y= � + b1 X1+ b2X2 + b3 X3+ b4 X4 + b5X5 + �

di mana:

Y = Kebijakan dividen (DPR)

� = Konstanta

b1-b5 = Koefisien regresi variabel bebas

X1 = Profitabilitas (ROE)

X2 = Firm Size (LnTotal Asset)

X3 = Leverage (DER)

X4 = Investment Opportunity Set (MBVE)

X5 = Likuiditas (quick ratio) � = Term of Error

3.10 Uji Hipotesis

3.10.1 Uji F

Pengujian uji F statistik merupakan pengujian regresi yang dilakukan untuk mengetahui apakah semua variabel independen berpengaruh secara serempak

terhadap variabel dependen. Hipotesis ini dirumuskan sebagai berikut:

1. H0 : b1 = b2 = b3 = b4 = b5 = 0, artinya secara serempak Profitabilitas, Firm Size,

Leverage, Investment Opportunity Set, dan Likuiditas berpengaruh tidak

signifikan terhadap kebijakan dividen pada emiten pembentuk indeks LQ-45. 2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya secara simultan Profitabilitas, Firm Size,

Leverage, Investment Opportunity Set, dan Likuiditas berpengaruh signifikan

terhadap kebijakan dividen pada emiten pembentuk indeks LQ-45.

Untuk menarik kesimpulan dari persamaan di atas dapat digunakan pedoman sebagai berikut:

a. Jika �ℎ����� ≤ ������ atau nilai signifikasi (α) ≥ 0.05, maka H0 diterima.

b. Jika �ℎ����� ≥ ������ atau nilai signifikasi (α) ≤ 0.05, maka Ha diterima.

3.10.2 Uji t

Uji t digunakan untuk menguji apakah terdapat pengaruh dan hubungan antara variabel independen dengan variabel dependen secara parsial. Kriteria penarikan

kesimpulan dalam uji t statistik adalah sebagai berikut:

1. H0 : b1 = 0, artinya secara parsial Profitabilitas, Firm Size, Leverage, Investment

2. Ha : b1 ≠ 0, artinya secara parsial Profitabilitas, Firm Size, Leverage, Investment

Opportunity Set, dan Likuiditas berpengaruh signifikan terhadap kebijakan dividen.

Selanjutnya untuk menguji hipotesis ini dilakukan dengan cara membandingkan

thitung dengan ttabel dengan tingkat signifikasi (α) = 5%. Ketentuan pengambilan

keputusan dalam uji t adalah sebagai berikut:

a. Jika ≤ thitung ≤ttabel, maka H0 diterima dan Ha ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Sample yang digunakan dalam penelitian ini adalah perusahaan yang

memenuhi kriteria yang telah ditetapkan peneliti. Sampel yang memenuhi kriteria tersebut berjumlah 18 (delapan belas) perusahaan. Profil perusahaan yang menjadi sampel penelitian adalah sebagai berikut:

1. PT. Adaro Energy Tbk.

Adaro Energy merupakan salah satu perusahaan yang bergerak sebagai

produsen batu bara terbesar kedua yang ada di Indonesia dan terbesar keempat di dunia. Perusahaan ini mengoperasikan tambang batu bara tunggal terbesar di Indonesia dan merupakan pemasok batu bara termal dalam pasar global. Pada awal

berdirinya pada tahun 2004, perusahaan yang masih berbentuk perseroan terbatas yang bernama PT Padang Karunia. Pada tanggal 18 April 2008 perusahaan ini

mengganti nama menjadi PT Adaro Energy Tbk dalam persiapan untuk "go public". Visi yang ditetapkan bagi perusahaan ini adalah menjadi perusahaan yang terbesar dan paling efisien dalam hal penambangan batu bara serta ter-integritas sebagai

perusahaan energi di Asia Tenggara.

2. PT. Astra Agro Lestari Tbk.

teh, cokelat dan minyak masak, Perusahaan yang telah berdiri sejak tanggal 3

Oktober 1988 ini merupakan produsen kelapa sawit terbesar di Indonesia yang telah memenuhi berbagai segmen pasar, baik di dalam dan luar negeri. Perusahaan ini

memperluas cakupan bisnisnya dengan merangkul induk perusahaannya yakni PT Astra International Tbk yang memutuskan untuk menciptakan bisnis baru di sektor perkebunan singkong dan karet. Di samping itu, karena bisnis kelapa sawit terlihat

sangat menjanjikan di pasaran membuat AALI mencoba peruntungan untuk lebih fokus dalam pengembangan bisnis kelapa sawit.

3. PT. Astra International Tbk.

Astra International merupakan otomotif yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun

1957 dengan nama PT Astra International Incorporated. Pada tahun 1990, perseroan mengubah namanya menjadi PT Astra International Tbk. Perusahaan ini telah tercatat

di sahamnya dimiliki oleh Jardine Cycle & Carriage's sebesar 50,1%. Ruang lingkup kegiatan perseroan seperti yang tertuang dalam anggaran dasarnya adalah

perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak

4. PT. Bank Central Asia Tbk.

Bank Central Asia Tbk didirikan di Indonesia tanggal 10 Agustus 1955 dengan nama Bank Central Asia NV. Perseroan dagang dan industrie Semarang Knitting

Factory dan mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober 1956. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha Bank BCA adalah bergerak di bidang perbankan dan jasa keuangan lainnya. Saat ini, BCA

terus memperkokoh tradis regulasi, pengelolaan risiko secara baik dan komitmen pada nasabahnya baik sebagai

bank transaksional maupun sebagai lembaga intermediasi finansial.

5. PT. Bank Danamon Tbk.

PT Bank Danamon Indonesia Tbk. didirikan pada 1956. Nama Bank Danamon

berasal dari kata “dana moneter” dan pertama kali digunakan pada 1976, ketika perusahaan berubah nama dari Bank Kopra. Bank Danamon menjadi salah satu bank

valuta asing pertama di Indonesia, dan menjadi perusahan publik yang tercatat di Bursa Efek Jakarta. Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 2.074 pada akhir Juni 2015, terdiri dari antara

lain kantor cabang konvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya. Danamon juga didukung

6. PT. Bank Mandiri (Persero) Tbk.

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan

Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak

terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi

dalam dunia perbankan dan perekonomian Indonesia.

7. PT. Bank Negara Indonesia (Persero) Tbk.

Didirikan pada tanggal 5 Juli 1946, PT Bank Negara Indonesia (persero) Tbk

atau BNI menjadi bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. Lahir pada masa perjuangan kemerdekaan Republik Indonesia, BNI

sempat berfungsi sebagai bank sentral dan bank umum sebagaimana tertuang dalam Peraturan Pemerintah Pengganti Undang-Undang No. 2/1946, sebelum akhirnya beroperasi sebagai bank komersial sejak tahun 1955. BNI dituntut untuk

meningkatkan kinerja unggul sehingga dapat memberikan nilai lebih kepada pemegang saham. Secara historis BNI focus pada corporate banking yang didukung

8. PT. Bank Rakyat Indonesia (Persero) Tbk.

Bank Rakyat Indonesia adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian

dijadikan sebagai hari kelahiran BRI. Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih

100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi

perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

9. PT. Bukit Asam (Persero) Tbk.

Sejarah perkembangan batubara di Tanjung Enim dimulai sejak zaman colonial Belanda pada tahun 1919dengan metode penambangan terbuka. Selanjutnya mulai

1923 beroperasi dengan penambangan bawah tanah sedangkan produksi untuk kepentingan komersial dimulai pada tahun 1938. Pada 1950 pemerintah RI kemudian mengesahkan pembentukan perusahaan negara Tambang Arang Bukit Asam. Pada

tahun 1981 kemudian berubah menjadi perseroan terbatas dengan nama PT. Tambang Batubara Bukit Asam (Persero) Tbk. [ada 23 Desember 2002 perseoran memcatatkan

10.PT. Charoen Pokphand Indonesia Tbk.

Charoen Pokphand Indonesia Tbk didirikan 07 Januari 1972 dalam rangka Penanaman Modal Asing dan beroperasi secara komersial mulai tahun 1972.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CPIN terutama meliputi industri makanan ternak, pembibitan dan budidaya ayam ras serta pengolahannya, industri pengolahan makanan, pengawetan daging ayam dan sapi

termasuk unit-unit cold storage, menjual makanan ternak, makanan, daging ayam dan sapi, bahan-bahan asal hewan di wilayah Indonesia, maupun ke luar negeri. Pada

tahun 1991, CPIN memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham kepada masyarakat, saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Maret 1991.

11.PT. Gudang Garam Tbk.

Perusahaan rokok Gudang Garam adalah salah satu industri rokok terkemuka di

tanah air yang telah berdiri sejak tahun 1958 di kota Kediri, Jawa Timur. Hingga kini, Gudang Garam sudah terkenal luas baik di dalam negeri maupun mancanegara sebagai penghasil rokok kretek berkualitas tinggi. Komitmen perusahaan adalah

memberikan pengalaman tak tergantikan dalam menikmati kretek yang terbuat dari bahan pilihan berkualitas tinggi. Berdasarkan Anggaran Dasar Perusahaan, ruang

masyarakat, Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 27 Agustus 1990.

12.PT. Indo Tambangraya Megah Tbk.

Indo Tambangraya Megah berdiri pada tahun 1987 sebagai Perseroan Terbatas, kemudian pada tahun 2007 diakuisisi oleh Grup Banpu Thailand dan selanjutnya pada bulan Desember 2007 menjadi perusahaan terbuka. Banpu melalui PT

Centralink Wisesa International memiliki 77,60% saham, PT Sigma Buana Cemerlang 2,40% dan selebihnya merupakan saham masyarakat.Pada tahun 2008,

saham PT Centralink Wisesa International dialihkan ke Banpu Minerals (Singapore) Pte. Ltd. Sebesar 73,72% dan porsi saham publik menjadi 26,28%. Pada tahun 2010, Banpu Minerals (Singapore) PTe. Ltd. Menjual sahamnya sebesar 8,72% kepada

publik dan mempertahankan kepemilikan mayoritas sebesar 65% dan selebihnya dimiliki masyarakat dengan jumlah rendah lebih dari 5% masing-masing.

13.PT. Indofood Sukses Makmur Tbk.

ndofood Sukses Makmur Tbk didirikan tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha komersialnya pada tahun

1990. Induk usaha dari Indofood Sukses Makmur Tbk adalah CAB Holding Limited (miliki 50,07% saham INDF), Seychelles, sedangkan induk usaha terakhir dari

penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan

tekstil pembuatan karung terigu. Pada tahun 1994, INDF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham INDF

(IPO) kepada masyarakat, saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

14.PT. Kalbe Farma Tbk.

Kalbe Farma Tbk didirikan tanggal 10 September 1966 dan memulai kegiatan usaha komersialnya pada tahun 1966. Pemegang saham yang memiliki 5% atau lebih

saham Kalbe Farma Tbk, antara lain: PT Gira Sole Prima (10.17%), PT Santa Seha Sanadi (9.71%), PT Diptanala Bahana (9.49%), PT Lucasta Murni Cemerlang (9.47%), PT Ladang Ira Panen (9.21%) dan PT Bina Arta Charisma (8.63%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KLBF meliputi, antara lain usaha dalam bidang farmasi, perdagangan dan perwakilan. Saat ini, KLBF

terutama bergerak dalam bidang pengembangan, pembuatan dan perdagangan sediaan farmasi, produk obat-obatan, nutrisi, suplemen, makanan dan minuman kesehatan hingga alat-alat kesehatan termasuk pelayanan kesehatan primer. Pada tahun 1991,

KLBF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) KLBF kepada masyarakat, saham-saham

15.PT. PP London Sumatera Indonesia Tbk.

Perusahaan Perkebunan London Sumatra Indonesia Tbk (Lonsum) didirikan

tanggal 18 Desember 1962 dan mulai beroperasi secara komersial pada tahun 1962.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LSIP bergerak di bidang usaha perkebunan yang berlokasi di Sumatera Utara, Sumatera Selatan, Jawa, Kalimantan Timur, Sulawesi Utara dan Sulawesi Selatan. Produk utama Lonsum

adalah minyak kelapa sawit dan karet, serta kakao, teh dan benih dalam kuantitas yang lebih kecil. Pada tanggal 07 Juni 1996, LSIP memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham LSIP (IPO) kepada masyarakat, saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 05 Juli 1996.

16.PT. Semen Indonesia (Persero) Tbk.

Perusahaan diresmikan di Gresik pada tanggal 7 Agustus1957 oleh Presiden

RI pertama. Pada tanggal 8 Juli 1991 saham Perseroan tercatat di Bursa Efek Jakarta

serta merupakan BUMN pertama yang go public dengan komposisi pemegang saham

negara RI 73% dan masyarakat 27%. Pada tanggal 17 September 1998, negara RI

melepas kepemilikan sahamnya di Perseroan sebesar 14% melalui penawaran terbuka

yang dimenangkan oleh Cemex S. A. de C. V., perusahaan semen global yang

berpusat di Meksiko. Pada tanggal 27 Juli 2006 terjadi transaksi penjualan saham

Cemex Asia Holdings Ltd. kepadaBlue Valley Holdings PTE Ltd. sehingga

Holdings PTE Ltd. 24,9%, dan masyarakat 24,0%. Pada akhir Maret 2010, Blue

Valley Holdings PTELtd, menjual seluruh sahamnya melalui private placement,

sehingga komposisi pemegang saham Perseroan berubah menjadi Pemerintah 51,0%

dan publik 48,9%.

17.PT. Unilever Indonesia Tbk.

PT Unilever Indonesia Tbk (perusahaan) didirikan pada 5 Desember 1933

sebagai Zeepfabrieken N.V. Lever dengan akta No. 33 yang dibuat oleh Tn.A.H. van Ophuijsen, notaris di Batavia. Akta ini disetujui oleh Gubernur Jenderal van

Negerlandsch-Indie dengan surat No. 14 pada tanggal 16 Desember 1933, terdaftar di Raad van Justitie di Batavia dengan No. 302 pada tanggal 22 Desember 1933 dan diumumkan dalam Javasche Courant pada tanggal 9 Januari 1934 Tambahan No. 3.

Perusahaan bergerak dalam bidang produksi sabun, deterjen, margarin, minyak sayur dan makanan yang terbuat dari susu, es krim, makanan dan minuman dari teh dan produk-produk kosmetik. Perusahaan mendaftarkan 15% dari sahamnya di Bursa

Efek Jakarta dan Bursa Efek Surabaya setelah memperoleh persetujuan dari Ketua Badan Pelaksana Pasar Modal (Bapepam) No. SI-009/PM/E/1981 pada tanggal 16

November 1981.

18.PT. United Tractors Tbk.

United Tractors (UT/Perusahaan) adalah distributor peralatan berat terbesar dan

pada 13 Oktober 1972, UT melaksanakan penawaran umum saham perdana di Bursa

Efek Jakarta dan Bursa Efek Surabaya pada 19 September 1989 menggunakan nama PT United Tractors Tbk (UNTR), dengan PT Astra International Tbk sebagai

pemegang saham mayoritas. Penawaran umum saham perdana ini menandai komitmen United Tractors untuk menjadi perusahaan kelas dunia berbasis solusi di bidang alat berat, pertambangan dan energi guna memberi manfaat bagi para

pemangku kepentingan.

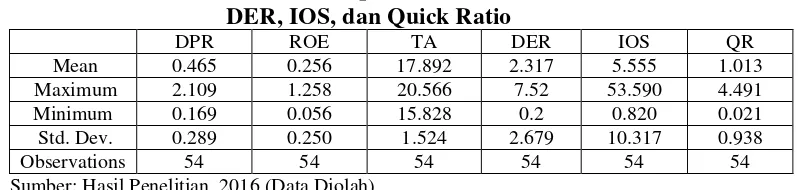

4.2 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan informasi mengenai variabel

penelitian yang utama. Ukuran yang digunakan antara lain frekuensi tendensi sentral (mean, median, modus), disperse (deviasi standar, variance), dan pengukur-pengukur

bentuk seperti measures of sharpe. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif ini adalah DPR, ROE, LnTotal Aset, DER, IOS, dan Quick Ratio.

Tabel 4.1 Statistik Deskriptif DPR, ROE, Total Aset, DER, IOS, dan Quick Ratio

DPR ROE TA DER IOS QR

Mean 0.465 0.256 17.892 2.317 5.555 1.013 Maximum 2.109 1.258 20.566 7.52 53.590 4.491 Minimum 0.169 0.056 15.828 0.2 0.820 0.021 Std. Dev. 0.289 0.250 1.524 2.679 10.317 0.938

Observations 54 54 54 54 54 54

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan

keuangan publikasi tahunan perusahaan yang terdaftar di indeks LQ-45 periode

2012-2014. Berikut interpretasi dari statiska deskriptif pada Tabel 4.1 tersebut :

1. Variabel DPR (dividend payout ratio) memiliki nilai minimum 0,169 yang

diperoleh PT Charoen Pokphand Indonesia Tbk, sedangkan nilai DPR maksimum adalah 2,10 yang diperoleh oleh PT Indo Tambangraya Megah Tbk. Diketahui rata-rata (mean) nilai DPR adalah 0,465, dan standar deviasinya 0,289 dengan

jumlah pengamatan sebanyak 54.

2. Variabel ROE (return on equity) memiliki nilai minimum 0,056 yang diperoleh

PT Adaro Energy Tbk, sedangkan nilai ROE maksimum adalah 1,258 diperoleh oleh PT Unilever Indonesia Tbk. Rata-rata (mean) nilai ROE adalah 0,256 dan standar deviasinya 0,250 dengan jumlah pengamatan sebanyak 54.

3. Variabel T.A (total aset) memiliki nilai minimum 15,828 yang diperoleh PT

Unilever Indonesia Tbk, sedangkan total aset maksimum adalah 20,566 yang

diperoleh PT Bank Mandiri (Persero) Tbk. Rata-rata (mean) total aset adalah 17,892, dan standar deviasinya 1,524 dengan jumlah pengamatan sebanyak 54. 4. Variabel DER (debt to eqiuty ratio) memiliki nilai minimum 0,2 yang diperoleh

PT PP London Sumatra Indonesia Tbk, sedangkan nilai DER maksimum adalah 7,52 yang diperoleh PT Bank Central Asia Tbk. Rata-rata (mean) nilai DER

5. Variabel IOS (investment opportunity set) memiliki nilai minimum 0,820

diperoleh PT Adaro Energy Tbk, sedangkan nilai IOS maksimum adalah 53,590 diperoleh PT Unilever Indonesia Tbk. Rata-rata (mean) nilai IOS adalah 5,555,

dan standar deviasinya 10,317 dengan jumlah pengamatan sebanyak 54.

6. Variabel QR (quick ratio) memiliki nilai minimum 0,021diperoleh PT Bank Danamon Tbk, sedangkan nilai quick ratio maksimum adalah 4,491 diperoleh PT

Bukit Asam (Persero) Tbk. Rata-rata (mean) nilai quick ratio adalah 1,013, dan standar deviasinya 0,938 dengan jumlah pengamatan sebanyak 54.

Pada Tabel 4.1 terlihat bahwa standar deviasi setiap variabel mengalami fluktuasi yang mencerminkan adanya keberagaman data didalam penelitian ini. Apabila standar deviasi lebih besar daripada rata-rata maka tingkat penyebaran data

terhadap rata-rata tinggi karena data menyebar jauh dari rata-rata, begitu pun sebaliknya apabila standar deviasi lebih kecil dari rata-rata, maka tingkat penyebaran

data terhadap rata-rata rendah.

4.3 Uji Asumsi Klasik

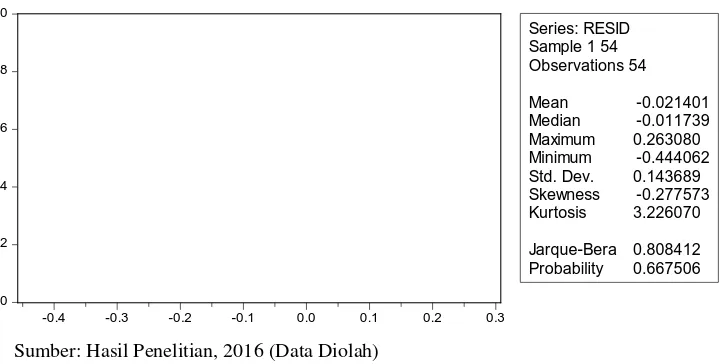

1. Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji

Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan �=

0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik

J-B, dengan ketentuan yaitu jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari

statistik J-B adalah 0,667506. Karena nilai probabilitas �, yakni 0,667506, lebih besar

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

2. Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Jika antar variabel independen

ada korelasi yang cukup tinggi, yakni di atas 0,9, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.2.

Tabel 4.2 Uji Multikolinearitas dengan Matriks Korelasi

DER IOS QR ROE TA Sumber: Hasil Penelitian, 2016 (Data Diolah)

0 Kurtosis 3.226070

Berdasarkan Tabel 4.2, dapat dilihat bahwa korelasi antara DER dan IOS sebesar

-0,084782, korelasi antara DER dan QR sebesar -0,635298, dan seterusnya. Dari hasil pengujian multikolinearitas pada Tabel 4.2 dapat disimpulkan bahwa tidak terdapat

gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,9.

3. Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson. Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 3. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari

1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Tabel 4.3 Uji Autokorelasi dengan Uji Durbin-Watson

Log likelihood 4.561483 Hannan-Quinn criter. 0.138509 F-statistic 6.327489 Durbin-Watson stat 1.608460 Prob(F-statistic) 0.000138

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 1,608460.

Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4. Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji White.

Tabel 4.4 Uji Heteroskedastisitas dengan Uji White

Heteroskedasticity Test: White

F-statistic 0.633942 Prob. F(20,33) 0.8574 Obs*R-squared 14.98850 Prob. Chi-Square(20) 0.7771 Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.4, nilai Prob. Chi-Square dari Obs *R-squared = 0,7771 ≥

0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala heteroskedastisitas yang tinggi pada residual.

4.4 Pemilihan Model Data Panel

Untuk mengestimasi model dengan data panel, terdapat beberapa teknik yang

dapat digunakan yaitu Common effect Model atau Pooled Least Square (PLS), Metode Efek Tetap, dan Metode Efek Random.

1. Penentuan pemilihan Model Estimasi antara Common Effect Model (CEM)

dan Fixed Effect Model (FEM) dengan Uji Chow

Dalam menentukan apakah model estimasi CEM atau FEMdalam membentuk

model regresi, maka dapat digunakan uji Chow. Hipotesis yang diuji sebagai berikut. H0:Common Effect Model

H1:Fixed Effect Model

Dengan kriteria:

1. Jika nilai probabilitas chi-square < 0,05, maka �0 ditolak dan �1 diterima.

Tabel 4.5 Hasil Uji Chow

Redundant Fixed Effects Tests Pool: DATAPANEL_CHAIDIR Test cross-section fixed effects

Effects Test Statistic d.f. Prob. Cross-section F 1.846798 (17,31) 0.0673 Cross-section Chi-square 37.773372 17 0.0026 Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.5, diketahui nilai probabilitas

Chi- Squarenya adalah 0,0026. Karena nilai probabilitas < 0,05, maka model estimasi yang digunakan adalah fixed effect model (FEM).

2. Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan

Random Effect Model (REM) dengan Uji Hausman

Untuk mengetahui apakah model antara fixed effect model dengan random effect

model untuk membentuk model regresi dapat digunakan uji Hausman. Hipotesisi yang digunakan adalah sebagai berikut:

H0:Random Effect Model (REM)

H1:Fixed Effect Model

Dengan kriteria:

1. Jika nilai probabilitas < 0,05, maka �0 ditolak dan �1 diterima.

2. Jika nilai probabilitas≥ 0,05, maka �0 diterima dan �1 ditolak.

Tabel 4.6 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Pool: DATAPANEL_CHAIDIR

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.834201 5 0.5735

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan uji Hausman pada Tabel 4.6, diketahui nilai probilitasnya adalah 0,5735. Karena nilai probabilitas > 0,05, maka model estimasi yang digunakan adalah Random effect model (REM).

4.5 Analisis Regresi Berganda Data Panel

Analisis regresi data panel berganda digunakan untuk mengetahui pengaruh antara variabel Profitabilitas diproksikan dengan ROE, Firm Size diproksikan dengan

LnTotal Aset, Leverage diproksikan dengan DER, Investment Opportunity Set diproksikan dengan MBVE, dan Likuiditas diproksikan dengan Quick Ratio terhadap Kebijakan Dividen yang diproksikan dengan DPR pada perusahaan yang terdaftar di

Indeks LQ-45. Pengujian regresi data panel berganda dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh ROE, LnTotal Aset, DER, MBVE, dan Quick Ratio dengan DPR. Hasil regresi dapat dilihat

Tabel 4.7

Pengujian Regresi Berganda Data Panel Dependent Variable: DPR?

Method: Pooled EGLS (Cross-section random effects) Date: 03/18/16 Time: 16:20

Sample: 2012 2014 Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

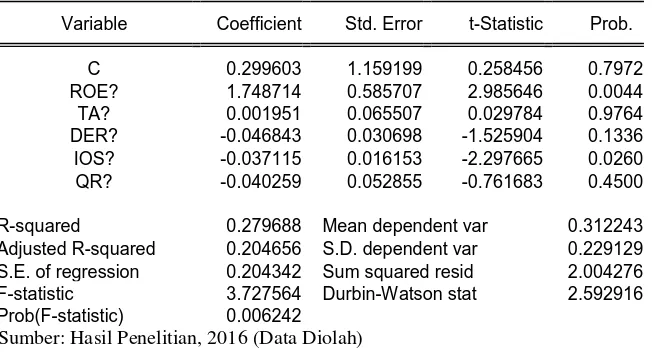

C 0.299603 1.159199 0.258456 0.7972

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pengelolaan data pada Tabel 4.7 pada kolom Coefficients ,

diperoleh model persamaan regresi sebagai berikut: �=�+ �1�1 + �2�2 + �3�3 + �4�4 + e

Sehingga, persamaan regresi data panel berganda adalah sebagai berikut :

DPR = 0.299 + 1.74ROE + 0,001TA – 0,04DER –0.03IOS –0.04QR Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut interpretasi dari model persamaan regresi tersebut :

a. Konstanta sebesar 0,299 mencerminkan bahwa walaupun tanpa

mempertimbangkan variabel independen, maka nilai dividend payout ratio (DPR)

sebesar 0,00299%.

b. Koefisien ROE (Return on Equity) sebesar 1,74, artinya setiap penambahan ROE

sebesar 1% dan variabel lain dianggap tetap, maka akan meningkatkan DPR

c. Koefisien TA (Total Aset) sebesar 0,001 artinya setiap penambahan TA (total

asset) sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan DPR sebesar 0,0001%.

d. Koefisien DER (Debt to Equity Ratio) sebesar -0,04, artinya setiap penambahan

DER sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar 0,0004%.

e. Koefisien IOS (Investment Opportunity Set) sebesar -0.03 artinya setiap

penambahan IOS sebesar 1% dan variabel lain dianggap konstan, maka akan

menurunkan DPR sebesar 0,0003%.

f. Koefisien QR (Quick Ratio) sebesar -0.04 artinya setiap penambahan QR sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan DPR sebesar

0,0004%.

4.6 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien

regresi secara simultan (uji F), uji signifikansi koefisien regresi secara parsial (uji t) dan analisis koefisien determinasi. Nilai-nilai statistik dari uji F,uji t dan koefisien

Tabel 4.8 Nilai Statistik dari Uji F, Uji t dan Koefisien Determinasi

Dependent Variable: DPR?

Method: Pooled EGLS (Cross-section random effects) Date: 03/18/16 Time: 16:20

Sample: 2012 2014 Included observations: 3 Cross-sections included: 18

Total pool (balanced) observations: 54

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 0.299603 1.159199 0.258456 0.7972 ROE? 1.748714 0.585707 2.985646 0.0044 TA? 0.001951 0.065507 0.029784 0.9764 DER? -0.046843 0.030698 -1.525904 0.1336 IOS? -0.037115 0.016153 -2.297665 0.0260 QR? -0.040259 0.052855 -0.761683 0.4500

R-squared 0.279688 Mean dependent var 0.312243 Adjusted R-squared 0.204656 S.D. dependent var 0.229129 S.E. of regression 0.204342 Sum squared resid 2.004276 F-statistic 3.727564 Durbin-Watson stat 2.592916 Prob(F-statistic) 0.006242

Sumber: Hasil Penelitian, 2016 (Data Diolah)

4.6.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Pengujian secara simultan menunjukkan bahwa adanya pengaruh yang

signifikan variabel independen terhadap variabel dependen yang dapat dilihat pada Tabel 4.5 yaitu dengan probabilitas 0,0062 pada tingkat sinigikasi 0,05. Dengan

probabilitas 0,062 yang lebih rendah dibandingkan signifikasi pada 0,05 menunjukan bahwa semua variabel independen yaitu profitabilitas, firm size, leverage, investment

4.6.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap variabel tak

bebas. Pengambilan keputusan dapat dilakukan dengan membandingkan nilai

probabilitas � atau Sig. dengan nilai signifikansi yaitu �. Jika nilai probabilitas � ≥

tingkat signifikansi yang digunakan, dalam penelitian ini �= 5%, maka nilai

koefisien regresi parsial �� = 0. Hal ini mencerminkan bahwa pengaruh antara

variabel bebas terhadap variabel kebijakan dividen tidak signifikan secara statistik

pada tingkat signifikansi 5%. Namun jika nilai probabilitas �< tingkat signifikansi

yang digunakan, maka nilai koefisien regresi parsial �� ≠ 0. Hal ini mencerminkan bahwa adanya pengaruh antara variabel bebas terhadap variabel kebijakan dividen

signifikan secara statistik pada tingkat signifikansi 5%. Berikut kesimpulan dari analisis tersebut:

1. Berdasarkan Tabel 4.5, diketahui bahwa nilai probabilitas variabel ROE (Return

on Equity) adalah 0,0044. Karena nilai probabilitas variabel ROE yaitu 0,0044 lebih rendah dibandingkan tingkat signifikansi 0,05, maka dapat disimpulkan

bahwa terdapat pengaruh antara variabel ROE dengan variabel DPR yang signifikan secara statistik.

2. Berdasarkan Tabel 4.5, diketahui bahwa nilai probabilitas variabel TA (Total

terdapat pengaruh antara variabel TA dengan variabel DPR tidak signifikan

secara statistik.

3. Berdasarkan Tabel 4.5, diketahui bahwa nilai probabilitas variabel DER (Debt to

Equity Ratio) adalah 0,1336. Karena nilai probabilitas variabel DER yaitu 0,1336 lebih tinggi dibandingkan tingkat signifikansi 0,05, maka dapat disimpulkan bahwa terdapat pengaruh antara variabel DER dengan variabel DPR tidak

signifikan secara statistik.

4. Berdasarkan Tabel 4.5, diketahui bahwa nilai probabilitas variabel IOS

(Investment Opportunity Set) adalah 0,026. Karena nilai probabilitas variabel IOS yaitu 0,026 lebih rendah dibandingkan tingkat signifikansi 0,05, maka dapat disimpulkan bahwa terdapat pengaruh antara variabel DER dengan variabel DPR

signifikan secara statistik.

5. Berdasarkan Tabel 4.5, diketahui bahwa nilai probabilitas variabel QR (Quick

Ratio) adalah 0,45. Karena nilai probabilitas variabel QR yaitu 0,45 lebih tinggi dibandingkan tingkat signifikansi 0,05, maka dapat disimpulkan bahwa terdapat pengaruh antara variabel QR dengan variabel DPR tidak signifikan secara

statistik.

4.7 Analisis Koefisien Determinasi

Koefisien determinasi (�2) merupakan suatu nilai (nilai proporsi) yang

2005:158). Nilai koefisien determinasi berkisar antara 0 sampai 1. Nilai koefisien

determinasi �2 yang mendekati nol mencerminkan kemampuan variabel-variabel bebas secara simultan dalam menerangkan variasi variabel tidak bebas amat terbatas.

Nilai koefisien determinasi �2 yang mendekati satu mencerminkan variabel-variabel

bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

Berdasarkan tabel 4.5, diketahui bahwa nilai koefisien determinasi (�2) = 0.279688. Nilai tersebut dapat diinterpretasikan bahwa variabel Return on Equity,

Total Aset, Debt to Equity Ratio, Investment Opportunity Sst, dan Quick Ratio

mampu menjelaskan Dividend Payout Ratio secara simultan sebesar 27,96%, sisanya sebesar 72.04% dipengaruhi oleh faktor-faktor lain.

4.8 Pembahasan

1. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Berdasarkan hasil penelitian ditemukan bahwa profitabilitas yang diproksikan

dengan Return on Equity (ROE) berpengaruh signifikan dan positif terhadap kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR). Penelitian

ini sesuai dengan teori signaling hypothesis syang menyatakan bahwa kenaikan dividen merupakan sinyal kepada investor bahwa manajemen meramalan laba yang baik pada masa mendatang. Nilai ROE yang positif menunjukan bahwa semakin

keberhasilan suatu perusahaan. Pada Umumnya investor akan mengharapkan return

atas investasi mereka dalam bentuk dividen dan investor tertarik untuk menanamkan modalnya kedalam perusahaan yang menghasilkan laba yang tinggi ataupun stabil.

Karena dengan ROE yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan laba bersih yang tinggi atas penggunaan atau pengelolaan uang investor didalam perusahaan tersebut sehingga perusahaan memilki kemampuan

untuk membayarkan dividen dalam jumlah yang tinggi maupun stabil. Menurut Hanafi (2004:375) perusahaan yang mempunyai aliran kas atau profitabilitas yang

baik bisa membayar dividen atau meningkatkan dividen. ROE ini digunakan untuk melihat kemampuan perusahaan dalam mengelola ekuitas perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Silviana et al. (2014) dan

Malik et al. (2013) dimana hasil penelitiannya menemukan bahwa Return on Equity berpengaruh positif dan signfikan terhadap Dividend Payout Ratio. Namun

berlawanan dengan penelitian Mehta (2012) yang menemukan hubungan negatif dan signfikan antara Return on Equity dengan Dividend Payout Ratio.

2. Pengaruh Total Aset terhadap Kebijakan Dividen

Hasil penelitian ini mengindikasikan bahwa Total Aset berpengaruh positif namun tidak signifikan secara statistik terhadap kebijakan dividen yang diproksikan

memiliki fleksibilitas dalam memperoleh modal. Oleh karena itu perusahaan

cenderung untuk mempertahankan pembayaran dividen meningkat ataupun stabil untuk menjaga reputasi perusahaanya terhadap investor. Sedangkan perusahaan yang

memiliki asset kecil cenderung untuk membayar dividen dalam jumlah yang kecil karena laba perusahaan digunakan untuk meningkatkan asset perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Hashemi dan Zadeh (2012)

yang menemukan hubungan postif antara Firm Size dengan Dividend Payout Ratio namun tidak signifikan secara statistik.

3. Pengaruh Leverage terhadap Kebijakan Dividen

Hasil penelitian ini mengindikasikan bahwa Leverage yang diproksikan dengan

Debt to Equity Ratio (DER) berpengaruh negatif namun tidak signifikan secara statistik terhadap kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR). Berdasarkan hasil penelitian ini, semakin tinggi Leverage perusahaan maka

semakin semakin rendah jumlah dividen yang diperoleh investor. Hal ini mengindikasikan bahwa sebagian laba yang diperoleh perusahaan digunakan untuk membayarkan hutang perusahaan kepada pihak kreditor yang mengakibatkan

berkurangnya dana yang tersedia bagi perusahaan untuk diberikan kepada investor dalam bentuk dividen. Namun pengaruh yang diperlihatkan tidak signifikan. Hasil

4. Pengaruh Investment Opportunity Set (IOS) terhadap Kebijakan Dividen

Hasil penelitian ini mengindikasikan Investment Opportunity Set (IOS) yang diproksikan dengan Market to Book Value of Equity (MBVE) berpengaruh negatif

terhadap kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR) dan signifikan secara statistik. Berdasarkan hasil penelitian ini, semakin tinggi IOS perusahaan maka semakin semakin rendah jumlah dividen yang berikan perusahaan.

Hal ini mencerminkan bahwa secara umum perusahaan sampel dalam penelitian ini masih memiliki sejumlah peluang investasi yang menguntungkan pada masa

mendatang sehingga perusahaan cenderung untuk melakukan investasi baru dibandingkan membayar dividen dalam jumlah yang tinggi. Akibatnya jumlah dividen yang diperoleh investor akan berkurang karena dana yang tersedia digunakan

perusahaan untuk mendanai sejumlah investasi perusahaan. Hasil penelitian ini mendukung penelitian Kangarlouei et al. (2012) yang menyatakan bahwa IOS yang

diproksikan dengan MBVE berpengaruh negatif dan signfikan terhadap kebijakan dividen.

5. Pengaruh Likuiditas terhadap Kebijakan Dividen

Hasil penelitian ini mengindikasikan bahwa Likuiditas yang diproksikan dengan Quick Ratio (QR) berpengaruh negatif namun tidak signifikan secara statistik

terhadap kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR). Berdasarkan hasil penelitian ini, koefisien negatif mencerminkan bahwa peningkatan