Lampiran 1 Sampel dan Populasi No.

Kode Perusahaan

Kriteria

1 2 3 Sampel

1. ANTM √ √ √ 1

2. ARII √ √ √ 2

3. BORN √ √ X X

4. BRAU √ √ X X

5. CITA √ √ X X

6. CKRA √ √ � X

7. GEMS √ √ √ 3

8. GTBO √ √ √ 4

9. HRUM √ √ √ 5

10. INCO √ √ √ 6

11. PSAB √ √ √ 7

12. SMRU √ √ √ 8

Lampiran 2

Daftar Produktivitas Tenaga Kerja, Hutang, Modal Kerja, dan Profitabilitas

TAHUN KODE

PROD. TENAGA KERJA HUTANG (JUTAAN RP) ROA (%) MODAL KERJA (JUTAAN RP) 2010

ANTM 3423.77 2635340.00 15.20 7513512.12 ARII 1577.71 320152.00 2.14 132979.00 GEMS 1085.61 546043.00 2.72 540927.79 HRUM 5051.80 925000.00 23.70 1808378.00 INCO 4476.90 5614345.00 0.20 7841966.00 PSAB 125.80 10637.00 -0.07 12991.00 GTBO 884.00 186521.00 0.19 148240.00 SMRU 95.06 123655.70 -0.17 11780.40

2011

ANTM 3846.26 4429190.00 14.06 9108019.77 ARII 1140.74 911391.00 0.96 699042.00 GEMS 3398.51 480032.00 9.44 2479680.32 HRUM 16964.40 1320008.46 49.80 2866473.00 INCO 4257.98 7174123.00 0.14 8585742.00

PSAB 138.76 9317.00 -0.09 11077.00

GTBO 4261.52 165951.90 15.74 249911.29 SMRU 217.37 47547.94 -5.42 180698149.04

2012

ANTM 3769.80 6876220.00 17.10 7646851.20 ARII 1087.03 1702789.00 -3.73 651552.00 GEMS 5891.22 538865.00 5.17 1796212.24 HRUM 11698.59 1209998.48 37.60 3691388.42 INCO 3366.21 6728106.00 0.03 6213790.00 PSAB 1237.85 3175623.00 0.07 584034.00 GTBO 10143.40 1006882.99 25.41 1525616.66 SMRU 272.02 35783.50 -21.37 128281.58

2013

Lampiran 3 Uji Regresi Berganda

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

/DEPENDENT ROA

/METHOD=ENTER PROD HUTANG MODALKERJA /SCATTERPLOT=(*ZPRED ,*SRESID)

/RESIDUALS HISTOGRAM(ZRESID) NORMPROB(ZRESID).

Regression

Notes

Output Created 29-JUN-2014 08:43:28

Comments

Input Data

Active Dataset DataSet0 File Label

Filter <none> Weight <none> Split File <none>

N of Rows in Working Data File 32 Missing Value Handling Definition of Missing User-defined missing values

are treated as missing.

Cases Used Statistics are based on cases with no missing

values for any variable

used.

Syntax REGRESSION /MISSING LISTWISE

/STATISTICS COEFF OUTS

R ANOVA /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN /DEPENDENT ROA /METHOD=ENTER PROD HUTANG MODALKERJA /SCATTERPLOT=(*ZPRED ,*SRESID) /RESIDUALS HISTOGRAM(ZRESID) NORMPROB(ZRESID).

Resources Processor Time 00:00:01.58

Elapsed Time 00:00:01.59

Memory Required 1956 bytes Additional Memory Required for

Residual Plots

896 bytes

[DataSet0]

Variables Entered/Removeda

Model Variables Entered Variables Removed Method 1 MODALKERJA,

HUTANG,

PRODb

.Enter

a. Dependent Variable: ROA b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .838a .703 .671 8.28093

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 4545.734 3 1515.245 22.097 .000b Residual 1920.066 28 68.574

Total 6465.800 31

a. Dependent Variable: ROA

b. Predictors: (Constant), MODALKERJA, HUTANG, PROD

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Fraction Missing Info.

B Std. Error Beta

1 (Constant) -6.089 2.416 -2.520 .018

PROD .003 .000 .831 7.973 .000

HUTANG 3.737E-007 .000 .067 .652 .520

MODALKERJA 6.416E-010 .000 .001 .013 .989

Coefficientsa

Model Relative Increase Variance Relative Efficiency

1 (Constant) PROD HUTANG MODALKERJA

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -5.8443 47.2519 6.1628 12.10936 32 Std. Predicted Value -.992 3.393 .000 1.000 32 Standard Error of Predicted Value 1.496 8.272 2.630 1.307 32 Adjusted Predicted Value -6.2397 61.9662 8.1879 15.27937 32 Residual -16.14208 13.70513 .00000 7.87005 32

Std. Residual -1.949 1.655 .000 .950 32

Stud. Residual -2.032 1.693 -.007 1.000 32

Deleted Residual -67.38622 14.34191 -2.02514 14.76151 32 Stud. Deleted Residual -2.162 1.755 -.014 1.018 32

Mahal. Distance .043 29.966 2.906 5.484 32

Cook's Distance .000 16.520 .542 2.916 32

Centered Leverage Value .001 .967 .094 .177 32

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .838a .703 .671 8.28093 1.837

a. Predictors: (Constant), MODALKERJA, HUTANG, PROD b. Dependent Variable: ROA

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 4545.734 3 1515.245 22.097 .000b Residual 1920.066 28 68.574

a. Dependent Variable: ROA

b. Predictors: (Constant), MODALKERJA, HUTANG, PROD

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance

1 (Constant) -6.089 2.416 -2.520 .018

PROD .003 .000 .831 7.973 .000 .977

HUTANG 3.737E-007 .000 .067 .652 .520 .991

MODALKERJA 6.416E-010 .000 .001 .013 .989 .978

Coefficientsa

Model Collinearity Statistics

Fraction Missing Info. Relative Increase Variance Relative Efficiency

VIF 1 (Constant)

PROD 1.024

HUTANG 1.009

MODALKERJA 1.023

a. Dependent Variable: ROA

Coefficient Correlationsa

Model MODALKERJA HUTANG PROD

1 Correlations MODALKERJA 1.000 .057 .133

HUTANG .057 1.000 -.067

PROD .133 -.067 1.000

Covariances MODALKERJA 2.265E-015 1.558E-015 2.475E-012 HUTANG 1.558E-015 3.285E-013 -1.502E-011 PROD 2.475E-012 -1.502E-011 1.526E-007

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index Variance Proportions

(Constant) PROD HUTANG MODALKERJA

1 1 2.277 1.000 .06 .07 .07 .02

2 .963 1.538 .00 .02 .01 .88

3 .516 2.102 .01 .39 .67 .00

4 .244 3.055 .93 .52 .24 .10

a. Dependent Variable: ROA

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -5.8443 47.2519 6.1628 12.10936 32 Std. Predicted Value -.992 3.393 .000 1.000 32 Standard Error of Predicted Value 1.496 8.272 2.630 1.307 32 Adjusted Predicted Value -6.2397 61.9662 8.1879 15.27937 32 Residual -16.14208 13.70513 .00000 7.87005 32

Std. Residual -1.949 1.655 .000 .950 32

Stud. Residual -2.032 1.693 -.007 1.000 32

Deleted Residual -67.38622 14.34191 -2.02514 14.76151 32 Stud. Deleted Residual -2.162 1.755 -.014 1.018 32

Mahal. Distance .043 29.966 2.906 5.484 32

Cook's Distance .000 16.520 .542 2.916 32

Centered Leverage Value .001 .967 .094 .177 32

a. Dependent Variable: ROA

NPAR TESTS

/K-S(NORMAL)=RES_1 /MISSING ANALYSIS.

NPar Test s

Notes

Output Created 29-JUN-2014 08:45:25

Comments

Input Data

Active Dataset DataSet0 File Label

N of Rows in Working Data File 32 Missing Value Handling Definition of Missing User-defined missing values

are treated as missing.

Cases Used Statistics for each test are based on all cases with

valid data for the variable(s)

used in that test.

Weight Handling

Syntax NPAR TESTS

/K-S(NORMAL)=RES_1

/MISSING ANALYSIS.

Resources Processor Time 00:00:00.03

Elapsed Time 00:00:00.05

Number of Cases Alloweda 196608

a. Based on availability of workspace memory.

[DataSet0]

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa,b

Mean 0E-7

Std. Deviation 7.87004521 Most Extreme Differences Absolute .158

Positive .110

Negative -.158 Kolmogorov-Smirnov Z .895 Asymp. Sig. (2-tailed) .400

DAFTAR PUSTAKA

Brigham dan Houston, 2006. Fundamentals Of Financial Managament, Dasar- Dasar Manajamen Keuangan. Edisi 10, Buku 1. Jakarta: Salemba Empat.

Djarwanto, 2001. Pokok-pokok Analisa Laporan Keuangan, Badan Penerbit Fakultas Yogyakarta-Yogyakarta.

Ginting, Maretha Natasia, 2013 “Pengaruh Manajemen Modal Kerja dan Likuiditas Terhadap Profitabilitas pada Perusahaan Industri Farmasi yang Terdaftar di Bursa Efek Indonesia”. Skripsi Universitas Sumatera Utara, Medan.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan penerbit Universitas Diponegoro.

Irham Fahmi, 2013. Manajemen Keuangan. ALFABETA,CV Bandung.

Hartono, 2008. Akuntansi Keuangan Menengah, Edisi Kesatu, Cetakan Kesatu,Yogyakarta: Badan Penerbit Fakultas Ekonomi.

Hilmi, Muhammad. 2010. Analisis Penggunaan Hutang Terhadap Profitabilitas Pada Perusahaan telekomunikasi Yang Go Public di BEI Periode 2004-2009. Skripsi. Malang: Fakultas Ekonomi Universitas Islam Negeri.

Iryanto, Agus, 2008. Pengaruh Modal Kerja dan Produktivitas Tenaga Kerja pada Laba Operasional Perusahaan (Studi Kasus di Konveksi Daniel Setiadi). Jurnal Universitas Siliwangi, Tasikmalaya, Jawa Barat

Idrus, Muhammad 2009. Metode Penelitian Ilmu Sosial. Edisi kedua. Jakarta: Penerbit Erlangga

Kasmir, 2008. Analisis Laporan Keuangan. Edisi 1, Buku 3. Jakarta : PT. Raja Grafindo.

Kalia, Nazia Safitri, 2013. Pengaruh Penggunaan Hutang Terhadap Profitabilitas Studi Kasus pada PT. Semen Gresik TBk. Jurnal Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA), Surabaya

Kelana, David Okta, 2007. Pengaruh Modal Kerja terhadap Profitabilitas Perusahaan (Survei pada Beberapa Perusahaan pada sektor Industri Barang Konsumsi). Skripsi Universitas Widyatama, Bandung.

Republik Indonesia,2005. Peratuan Pemerintah Nomor 24/2005 tentang Standar Akuntansi Pemerintahan

Sinuraya, Rendi Avinanta, 2011. “Pengaruh Modal Kerja dan Efektivitas Modal Kerja Terhadap Profitabilitas pada Perusahaan Manufaktur Logam dan Semen yang Terdaftar di Bursa Efek Indonesia”, Skripsi

www.idx.co.id

Universitas Sumatera Utara, Medan.

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Badan Penerbit Fakultas Ekonomi Yogyakarta, Yogyakarta

Simamora Henry, 2004. Manajemen Sumber Daya Manusia. Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara,Yogyakarta

S, Munawir, 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta Ikatan Akuntansi Indonesia (IAI). 2004. Pertanyaan Standar Akuntansi Keuangan (PSAK), Jakarta : Salemba Empat.

Undang Undang Nomor 37 Tahun 2004 Pasal 1 Tentang Kepailitan dan PenundaanKewajiban Pembayaran Utang

William K. Carter, 2009. Cost Accounting, Akuntansi Biaya. Edisi 14, Buku 1 Jakarta: Salemba Empat.

Wild, John, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan Keuangan. Edisi Delapan, Buku Kesatu. Alih Bahasa : Yanivi dan Nurwahyu. Jakarta: Salemba Empat.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian yang bersifat kausal.

Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan

hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari

variabel-variabel yang diteliti. Penelitian ini dilaksanakan pada bulan Februari

2014.

3.2. Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilaksanakan pada perusahaan pertambangan logam dan

mineral yang terdaftar di Bursa Efek Indonesia melalui situs resmi BEI yaitu

3.2.2 Waktu Penelitian

Adapun waktu bagi penulis melakukan penelitian ini yaitu mulai

dilaksanakan pada bulanMaret 2014 sampai dengan Agustus 2014, dimana ada

kesenjangan waktu oleh peneliti untuk mengolah data penelitian.

3.3 Identifikasi Variabel

Dalam penelitian ini penulis menggunakan 3 variabel umum yang terikat

dan 3 variabel independen dan 1 variabel dependen. Variabel independen yang

digunakan adalah modal kerja, produktivitas tenaga kerja dan hutang. Variabel

dependen yang digunakan adalah profitabilitas pada Perusahaan Pertambangan

dalam penelitian ini adalah variabel bebas (independent variable) dan variabel

terikat (dependent variable).

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

batasan dalam penyelesaian masalah.

1. Profitabilitas (Y)

Profitabilitas adalah suatu ukuran yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan selama periode waktu

tertentu. Dalam penelitian ini, profitabilitas diukur dengan Return On Assets

(ROA) pada perusahaan Pertambangan Logam dan Mineral yang terdaftar di

PT.BEI selama tahun 2010-2013 menggunakan satuan hitung persen, dan dihitung

dengan cara

���=��������������������������

����������� × 100%

2. Modal Kerja (X1)

Jumlah modal kerja merupakan kekayaan/aktiva yang dimiliki oleh

perusahaan untuk menghasilkan barang/jasa atau untuk membelanjai kegiatan

perusahaan sehari-hari, dan selalu berputar dalam periode tertentu dalam

menopang usaha perusahaan. Pada perusahaan Pertambangan Logam dan Mineral

yang terdaftar di PT.BEI selama tahun 2010-2013.

Jumlah modal kerja dihitung dengan cara:

3. Hutang (X3)

Hutang adalah kewajiban perusahaan yang timbul karena tindakanatau

transaksi–transaksi di masa lampau untuk memperoleh aktiva atau jasa, yang

pelunasannya baru akan dilakukan di masa yang akan datang, baikdengan

penyerahan uang tunai, aktiva-aktiva tertentu lainnya, jasa maupundengan

menciptakan hutang baru. Dalam penelitian ini menggunakan seluruh total hutang

pada perusahaan Pertambangan Logam dan Mineral yang terdaftar di PT.BEI

2010-2013.

Jumlah Total Hutang dihitung dengan cara:

Total Hutang = Jumlah Utang Lancar + Jumlah Utang Jangka Panjang.

4. Produktivitas Tenaga Kerja (X2)

Produktivitas tenaga kerja merupakan salah satu ukuran perusahaan dalam

mencapai tujuannya. Tenaga kerja merupakan faktor penting dalam mengukur

produktivitas. Hal ini disebabkan oleh dua hal, antara lain; pertama, karena

besarnya biaya yang dikorbankan untuk tenaga kerja sebagai bagian dari biaya

yang terbesar untuk pengadaan produk atau jasa; kedua, karena masukan pada

faktor-faktor lain seperti modal.

Menurut Zulian Yammit (2005) produktivitas dapat dihitung dengan cara:

�������������= �����

������

Dimana: Output:

- Hasil Penjualan (Rp)

Input:

- Persediaan Kertas (lb/eks)

- Tenaga Kerja (Rp/Orang)

- Mesin (Penyusutan (Rp)

- Investasi/Modal (Rp)

Dalam penelitian ini perhitungan yang digunakan untuk menghitung

produktivitas tenaga kerja adalah

������������������������= ��������������

�����ℎ�����������

3.5. Skala Pengukuran Variabel

Adapun skala pengukuran variabel dalam penelitian ini dapat dilihat pada

tabel berikut ini:

Tabel 3.2

Skala Pengukuran Variabel Penelitian

Variabel Konsep

Variabel Alar Ukur Skala

Modal Kerja

Seluruh aset lancar dikurangi

kewajiban lancar

Gross Working Capital Rasio

Produktivitas Tenaga Kerja Seluruh hasil penjualan dibagi dengan biaya tenaga kerja ��������������

�����ℎ����������� Rasio

Hutang Seluruh jumlah hutang jangka panjang ditambah dengan hutang jangka pendek

Hutang lancar +

JangkaPanjang Rasio

Return On Assets

Rasio untuk mengukur laba rugi tahun berjalan

dengan total aktiva ���=

������ℎ����������

����������� Rasio

3.6 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan

maslah penelitian. Populasi dalam penelitian ini adalah perusahaan pertambangan

logam dan mineral yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di

publikasikan. Jumlah populasi perusahaan pertambangan logam dan mineral yang

terdaftar di BEI ada sebanyak 13 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. Adapun perusahaan yang menjadi sampel adalah

perusahaan pertambangan logam dan mineral yang terdaftar di Bursa Efek

Indonesia tahun 2010-2013. Pengambilan sampel pada penelitian ini adalah

dengan menggunakan teknik purposive sampling yaitu pengambilan sampel

berdasarkan suatu kriteria tertentu.

Metode penentuan sampel dalam penelitian ini dilakukan dengan

pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi

berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel

dalam penelitian ini adalah:

1. Perusahaan pertambangan logam dan mineral yang terdaftar di Bursa Efek

2. Perusahaan pertambangan logam dan mineral yang tidak delisting dari BEI

selama periode pengamatan (tahun 2010-2013),

3. Perusahaanpertambangan logam dan mineral yang menerbitkan laporan

Keuangan yang lengkap selama periode pengamatan (tahun 2010-2013).

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya

didapatkan jumlah sampel sebanyak 8 perusahaan pertambangan logam

dan mineral dari jumlah populasi sebanyak 13 perusahaan yang dapat

dilihat pada Lampiran 1.

3.7 Jenis Data Penelitian

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah data

sekunder yang merupakan data yang diperoleh dari sumber kedua yang memiliki

informasi atau data yang sudah jadi, seperti laporan keuangan, struktur organisasi,

dan lain-lain.

3.8 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang didominasi oleh (angka). Metode pengumpulan data yang digunakan

dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang

telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat

dan dikaji.

3.9. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif,

yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian

hipotesis.

3.9.1 Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang

pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan

nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and

Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan

estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi

terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas,

dan uji autokorelasi.

a. Uji Normaliitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal,

maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan

statistik nonparametrik atau lakukan treatment agar data normal. Data yang baik

adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat

normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data

normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya.

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam

penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk

menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Menurut Ghozali (2009: 91), “uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel independen.” Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinieritas adalah situasi adanya korelasi variabel- variabel independen

antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara

sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada

tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan

variance inflation factor (VIF), serta dengan menganalisis matriks korelasi

variabel-variabel independen. Nilai cut off yang umum dipakai untuk

sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan

terbebas dari multikolinieritas.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan

pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik

adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Cara

memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari

pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

2) titik-titik data tidak mengumpul hanya di atas atau dibawah,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier

terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi.

Menurut Ghozali (2009:99). Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering

ditemukan pada data time series. Pada data cross section, masalah autokorelasi

tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW).

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai D-W lebih besar dari +2 berarti ada autokorelasi negative.

3.9.2 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan

bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel

independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik

analisis statistik SPSS dengan metode analisis regresi berganda dengan model

persamaan sebagai berikut :

Y = a + b1X1 + b2 X2+b3 X3 + e

Dimana:

Y = Return on Assets / ROA

X1 = Modal Kejra

X2 = Produktivitas Tenaga Kerja

X3 = Hutang

a = Konstanta

b = Koefisien regresi

3.9.3 Pengujian Hipotesis a. Uji t (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari

uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari

variabel bebas secara parsial terhadap variabel terikat.

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

b. Uji F (Uji Secara Serentak)

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan

untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel

terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan

c. Pengujian Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan

melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran

non negatif dan besarnya koefisien determinasi adalah (� ≤ � � ≤ � ).

Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel

bebas dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1,

maka ada keterikatan sempurna antara variabel bebas dengan variabel terikat.

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel

bebas dan variabel terikat dapat dihitung dengan rumus :

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan yang bergerak dalam

bidang pertambangan yang terdaftar di Bursa Efek Indonesia. Diketahui bahwa

bidang pertambangansangat pesat perkembangannya dan sangat dikembangkan di

seluruh daerah. Dengan semakin maraknya perkembangan bidang pertambangan

ini memberikan dampak pesatnya peningkatan perekonomian masyarakat dan

sekaligus meningkatkan persaingan bagi sesama perusahaan yang bergerak

dibidang pertambangantersebut.

Perusahaan yang bergerak di bidang pertambangan yang terdaftar di Bursa

Efek Indonesiauntuk tahun 2010 sampai dengan tahun 2013 dan yang listing serta

mencantumkan laporan keuangan per periode akuntansi yang menjadi penelitian

berjumlah 8perusahaan. Penelitian ini dilakukan untuk mengetahui apakah ada

pengaruh modal kerja, produktivitas tenaga kerja, dan hutang terhadap

profitabilitas pada perusahaan pertambangan logam dan mineral yang terdaftar di

bursa efek Indonesia yang dilakukan pengujian secara empiris terhadap 8

perusahaan.

4.1.2 Deskripsi Data

Berdasarkan data terdahulu pada bab 3 telah dibahas mengenai rancangan

pembuktian untuk mengetahui hipotesis kerja (Ha) ini yaitu pengaruh modal

perusahaanpertambangan logam dan mineralyang terdapat di Bursa Efek

Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik deskriptif dengan menggunakan software SPSS versi 20

dilakukan pengujian hipotesis dengan menggunakan pengujian asumsi klasik dan

analisis regresi berganda. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian yaitu variabel bebasmodal kerja, produktivitas tenaga kerja, dan

hutangdan variabel terikat profitabilitas dengan alat ukur Return On Asset

(ROA).Adapun data penelitian dapat dilihat pada lampiran 2.

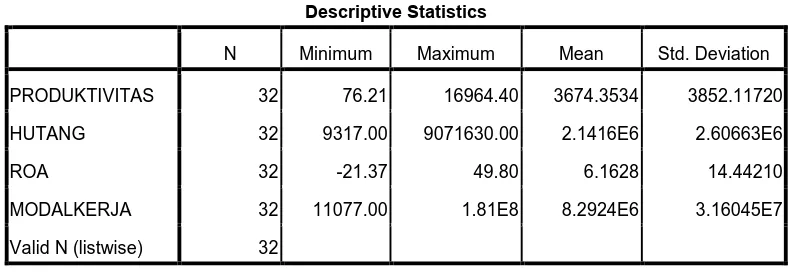

4.1.3 Statistik Deskriptif

Variabel-variabel dalam penelitian dimasukkan ke program SPSS dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berikut ini ditampilkan data statistik secara umum dari seluruh data yang

digunakan sebagaimana terlihat pada tabel berikut :

Tabel 4.1

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PRODUKTIVITAS 32 76.21 16964.40 3674.3534 3852.11720

HUTANG 32 9317.00 9071630.00 2.1416E6 2.60663E6

ROA 32 -21.37 49.80 6.1628 14.44210

MODALKERJA 32 11077.00 1.81E8 8.2924E6 3.16045E7

Valid N (listwise) 32

Sumber: Data Diolah, 2014.

Dari tabel tersebut dapat dijelaskan bahwa :

1. Rata-rata produktivitas tenaga kerja adalah 3674.3534 dengan standar

Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum

dan minimum.

2. Rata-rata hutang adalah 2141600 dengan standar deviasi2606630, dengan

nilai maksimum 9071630 dan nilai minimum 93.17. Maka dapat diindikasikan

data bervariatif dan menyebar diantara nilai maksimum dan minimum.

3. Rata-rata ROA (Return on Assets) adalah 6.1628 dengan standar deviasi

14.4210, dengan nilai maksimum 49.80 dan nilai minimum -21.37. Maka dapat

diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan

minimum.

4. Rata-rata Modal Kerja adalah 8292400 dengan standar deviasi 31604500,

dengan nilai maksimum 181800000 dan nilai minimum 11077. Maka dapat

diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan

minimum.

5. Jumlah sampel data perusahaan pertambangan logam dan mineral

berjumlah 32 data dari 8 perusahaan dari Bursa Efek Indonesia tahun 2010-2013.

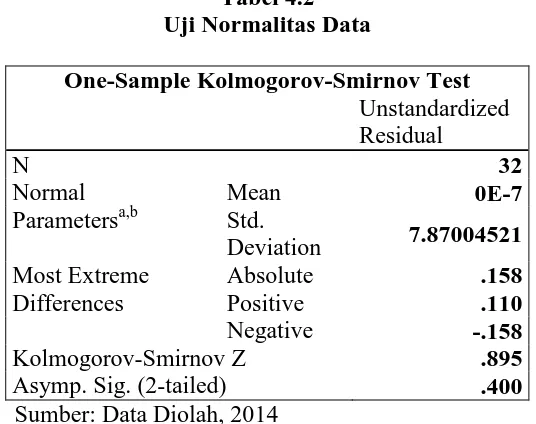

4.1.4. Uji Asumsi Klasik a. Uji Normalitas Data

Regresi yang baik mensyaratkan adanya normalitas pada data penelitian

atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji normalitas

model regresi dalam penelitian ini menggunakan analisis grafik dengan melihat

histogram dan normal probability plot. Apabila ploting data membentuk satu garis

lurus diagonal maka distribusi data adalah normal. Berikut adalah hasil uji

Tabel 4.2 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa,b

Mean 0E-7

Std.

Deviation 7.87004521 Most Extreme

Differences

Absolute .158

Positive .110

Negative -.158

Kolmogorov-Smirnov Z .895

Asymp. Sig. (2-tailed) .400

Sumber: Data Diolah, 2014

Berdasarkan Tabel 4.2 dapat diketahui apakah data penelitian telah

terdistribusi normal atau tidak, dan hasil test distribution ternyata menunjukkan

normal, yang ditunjukkan oleh nilai Asymp. Sig. (2-tailed) sebesar 0.400 (> 0.05),

dan nilai Kolmogorov-Smirnov Z 0.895 < 1.97. Untuk lebih lanjut dapat dilihat

Sumber: data yang telah diolah (2014)

Gambar 4.1

Output SPSS Normal P-Plot

Pada gambar 4.1 Normal P-Plot menunjukkan bahwa distribusi data

cenderung mendekati garis distribusi normal, distribusi data tersebut tidak

menceng ke kiri atau menceng ke kanan, berarti data tersebut mempunyai pola

seperti distribusi normal, artinya data tersebut sudah layak untuk dijadikan bahan

Sumber: data yang telah diolah (2014)

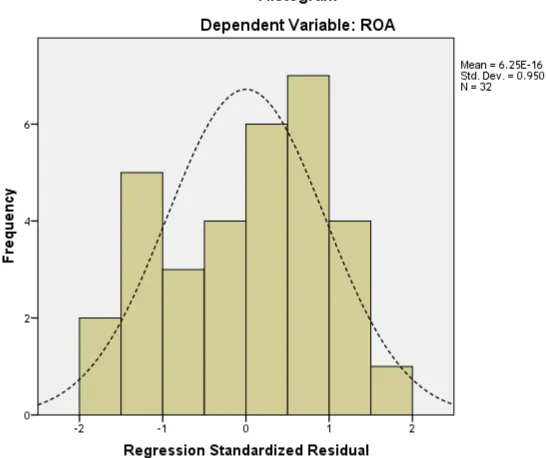

Gambar 4.2 Output SPSS Grafik Histogram

Dari grafik Histogram di atas diketahui bahawa variabel proftiabilitas

berdistribusi normal, hal ini ditunjukkan oleh distribusi data tersebut tidak

menceng kekiri atau kekanan.

b. Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang

Sumber: data yang telah diolah (2014)

Gambar 4.3 Grafik Scatterplot Heteroskedastisitas

Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari

masalah heteroskedastisitas, dengan kata lain: variabel-variabel yang akan diuji

dalam penelitian ini bersifat homoskedastis

c. Uji Multikolinearitas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien

Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Ghozali (2009:96)

bahwa: “Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF ≥ 10”.

Dengan kata lain data yang baik dapat dilihat apabila memiliki nilai Tolerance

lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai Tolerance

multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian.

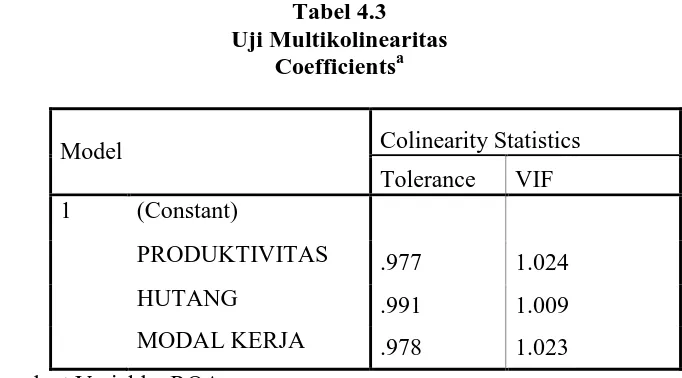

[image:35.595.142.483.170.359.2]Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model Colinearity Statistics

Tolerance VIF 1 (Constant)

PRODUKTIVITAS .977 1.024

HUTANG .991 1.009

MODAL KERJA .978 1.023

a. Dependent Variable: ROA

Sumber : Hasil Penelitian, 2014 (data diolah)

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10

untuk variabel penelitian hutang jangka pendek dan hutang jangka panjang, hal ini

menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga

data dikatakan baik dan dapat digunakan untuk pengujian selanjutnya.

d.Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test.

Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang

diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah

variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du

hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi.

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status

autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non

Autokorelasi).

Tabel 4.4 digunakan untuk melihat nilai Durbin Watson yang didapat

dengan menggunakan bantuan SPSS Versi 20. Tabel DW menunjukkan bahwa

dengan n = 32, K = 3, maka akan diperoleh nilai dl = 1.2437 dan du = 1.6505 dan

4-du = (4 – 1.6505 ) = 2,3495.

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .838a .703 .671 8.28093 1.837

Sumber : Data Diolah, 2014

Tabel 4.4 menunjukkan bahwa DW test sebesar = 1.837, Ini

menyimpulkan bahwa data berada di Du < Dw < 4-Du, dengan demikian dapat

disimpulkan bahwa data yang digunakan dalam penelitian tersebut tidak terjadi

autokorelasi (Non Autokorelasi). Penulis menetapkan bahwa model layak

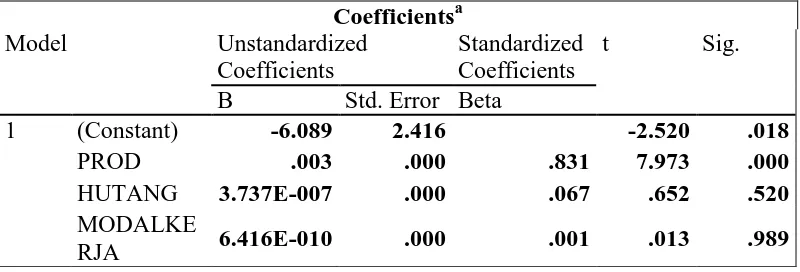

4.1.5 Uji Analisis Regresi Berganda Tabel 4.5

Output Uji Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -6.089 2.416 -2.520 .018

PROD .003 .000 .831 7.973 .000

HUTANG 3.737E-007 .000 .067 .652 .520

MODALKE

RJA 6.416E-010 .000 .001 .013 .989

Sumber: Hasil Penelitian diolah (2014)

Berdasarkan pada Tabel 4.5dapat dilihat koefisien untuk persamaan

regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai

berikut:

Y = a + b1X1 + b2X2+ b3X3

Y = -6.089 +0.003X1 + 3.737E-007X2+ 6.416E-010X3

Persamaan regresi berganda tersebut menunjukkan nilai a = -6.089yang

berarti apabila produktivitas tenaga kerja, hutang, dan modal kerja tidak ada maka

Return On Assets perusahaan bernilai -6.089. Dengan nilai β1 = 0.003X1

menunjukkan bahwa apabila produktivitas tenaga kerjabertambah 1 satuan maka

akan menaikkan nilai Return On Assets sebesar 0.003.

Selain itu juga menunjukkan nilai β2 = 3.737E-007X2 menunjukkan bahwa

apabila hutangbertambah 1 satuan maka akan meningkatkan nilai Return On

Selain itu juga menunjukkan nilai β3 = 6.416E-010X3 menunjukkan bahwa

apabila modal kerjabertambah 1 satuan maka akan meningkatkan nilai Return On

Assets sebesar 0.000000006416.

4.1.6. Pengujian Hipotesis

Setelah dilakukan pengujian awal terhadap data penelitian berikut akan

dilakukan uji hipotesis sebagai berikut :.

a. Uji Parsial (Uji-t)

Uji-t pada dasarnya menunjukkan seberapa besar pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

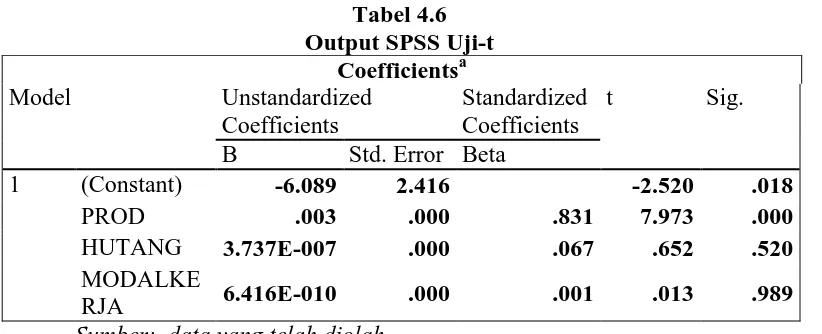

[image:38.595.112.523.391.558.2]dependen. Tampilan output SPSS uji-t dapat dilihat pada Tabel 4.6.

Tabel 4.6 Output SPSS Uji-t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -6.089 2.416 -2.520 .018

PROD .003 .000 .831 7.973 .000

HUTANG 3.737E-007 .000 .067 .652 .520

MODALKE

RJA 6.416E-010 .000 .001 .013 .989 Sumber: data yang telah diolah

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk

kesalahan 5 % uji dua pihak dan dk = n – 3 = 29, maka diperoleh t tabel = 1.69913

(t tabel terlampir). Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Ho (Hipotesis Nol) : µ = 0 (tidak ada pengaruh)

Tabel 4.6 untuk variabel produktivitas tenaga kerja nilai t hitung7.973 > t

tabel1.69913dan nilai sig sebesar 0.000< 0.05 maka Ho ditolak dan Ha diterima.

Dapat disimpulkan bahwa variabel produktivitas tenaga kerja berpengaruh secara

signifikan terhadapReturn On Assets.

Untuk variabel hutang, nilai t hitung0.652 < t tabel1.69913dan nilai sig sebesar

0,520> 0,05 maka Ho diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel

hutang tidak berpengaruh secara signifikan terhadap Return On Assets.

Untuk variabel modal kerja, nilai t hitung0.013 < t tabel1.69913dan nilai sig sebesar

0,989> 0,05 maka Ho diterima dan Ha ditolak. Dapat disimpulkan bahwa variabel

modal kerja tidak berpengaruh secara signifikan terhadap Return On Assets.

b. Uji Simultan (Uji-F)

Setelah dilakukan pengujian untuk uji parsial dengan menggunakan uji t, maka

akan dilakukan pengujian apakah semua variabel independen yang dimasukkan

dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen.

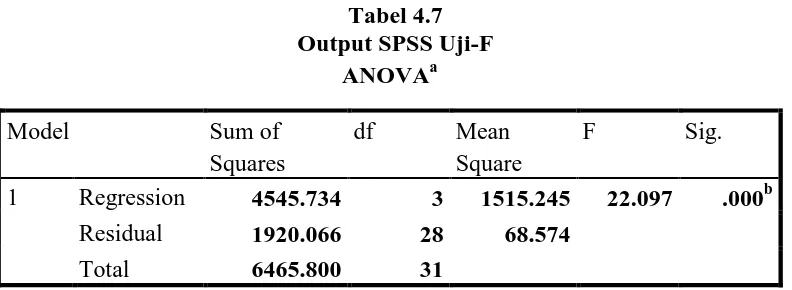

Uji yang dilakukan adalah dengan menggunakan Uji-F. Berikut ini merupakan

[image:39.595.114.510.554.699.2]hasil perhitungan Uji-F.

Tabel 4.7 Output SPSS Uji-F

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1 Regression 4545.734 3 1515.245 22.097 .000b

Residual 1920.066 28 68.574

Total 6465.800 31

Sumber: data yang telah diolah (2014)

Tabel 4.7menunjukkan bahwa F hitung adalah sebesar 22.097> F

tabel2.93dengan taraf signifikan sebesar 0.000< 0.05. Hasil tersebut menunjukkan

bahwa secara bersama-sama variabel produktivitas tenaga kerja, hutang,dan

modal kerja dalam penelitian inimempunyai pengaruh secara signifikan terhadap

Return On Assets.

4.1.7. Koefisien Determinasi

Tabel 4.8berikut merupakan Tabel model summary yang digunakan untuk

mengetahui seberapa besar kualitas model regresi yang terbentuk dapat

menerangkan kondisi yang sebenarnya, dengan memperhatikan nilai koefisien

[image:40.595.114.496.419.536.2]determinasi (R square).

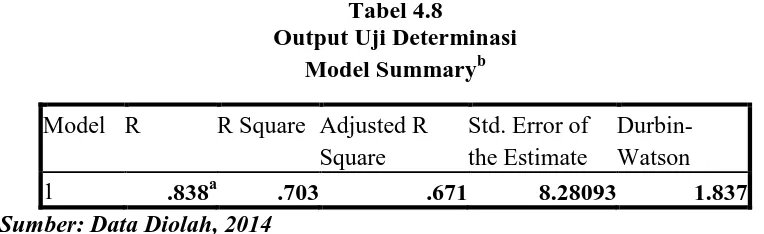

Tabel 4.8

Output Uji Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .838a .703 .671 8.28093 1.837

Sumber: Data Diolah, 2014

Tabel 4.8 menunjukkan kemampuan model dalam menjelaskan besarnya

pengaruh variabel bebas (produktivitas tenaga kerja, hutang, dan modal kerja)

terhadap variabel terikat (Return On Assets) adalah sebesar 0.671 (67.1%),

dimana dari 100 % yang mempengaruhi Return On Assetsternyata produktivitas

tenaga kerja, hutang, dan modalkerja dapat berpengaruh terhadap besarnya Return

variabel lain yang tidak diteliti dalam penelitian ini, misalnya laba bersih, jumlah

aktiva dan sebagainya.

4.2 Pembahasan

4.2.1 Pengaruh Produktivitas Tenaga Kerja terhadap Profitabilitas

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji

signifikansi parsial (uji t) dapat diketahui bahwa produktivitas tenaga kerja

berpengaruh positif dan signifikan terhadap profitabilitas (return on asset) dengan

nilai thitung 7.973 > ttabel 1.69913 dan nilai signifikan 0.000 < 0.05, sehingga dapat

disimpulkan apabila produktivitas tenaga kerja ditingkatkan sebesar satu satuan

maka akan meningkatkan profitabilitas sebesar 0.003 satuan.

Hasil penelitian ini juga sesuai dengan pendapat yang menjelaskan

bahwa produktivitas berpengaruh secara positif dan signifikan terhadap

profitabilitas. Produktivitas tenaga kerja memang salah satu faktor utama

penyebab meningkatnya profitabilitas. Ketika tenaga kerja suatu perusahaan

semakin giat bekerja dan menghasilkan lebih banyak output, maka tentu saja

semakin banyak output yang dapat dijual dan menghasilkan profit. Apabila

dianggap bahwa semua variabel lain adalah konstan, tentu saja akan

meningkatkan profitabilitas.

Penelitian ini dilakukan pada perusahaan pertambangan logam dan mineral

yang terdaftar pada BEI, sehingga produktivitas tenaga kerja sangat memainkan

peran kunci dalam meningkatnya profitabilitas. Ketidakpastian penemuan logam

dan mineral di perut bumi, biaya penyewaan alat berat yang sangat mahal, apabila

perusahaan secara drastis. sehingga dapat disimpulkan bahwa pengaruh

produktivitas tenaga kerja adalah dominan terhadap profitabilitas dalam penelitian

ini.

4.2.2 Pengaruh Hutang terhadap Profitabilitas

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji

signifikansi parsial (uji t) dapat diketahui bahwa hutang berpengaruh positif tetapi

tidak signifikan terhadap profitabilitas (return on asset) dengan nilai thitung 0.652 <

ttabel 1.69913 dan nilai signifikan 0.520 > 0.05, sehingga dapat disimpulkan

apabila hutang ditingkatkan sebesar satu satuan maka tidak akan meningkatkan

profitabilitas sebesar 0.0000003737 satuan.

Hasil penelitian ini bertolak belakang dengan penelitian Kalia (2013) yang

menelti mengenai pengaruh penggunaaan hutang terhadap profitabilitas, studi

kasus pada PT. Semen Gresik Tbk, dikarenakan bedanya objek penelitian yang

diteliti. Penelitian ini meneliti tentang perusahaan pertambangan logam dan

mineral, yang mana keuntungan perusahaan hanya dapat diraih apabila berhasil

menambang (mendapatkan) logam dan mineral dari perut bumi. Besarnya hutang

yang dimiliki oleh perusahaan belum tentu dapat meningkatkan profitablitas

perusahaan, dikarenakan hal yang paling berpengaruh adalah produktivitas tenaga

kerja, terutama geologis yang mencari logam dan mineral secara efektif dan

efisien. Pertambahan hutang yang dilakukan perusahaan apabila tidak dibarengi

dengan produktivitas tenaga kerja yang tinggi juga malah akan menurunkan

4.2.3 Pengaruh Modal Kerja terhadap Profitabilitas

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, pada uji

signifikansi parsial (uji t) dapat diketahui bahwa modal kerja berpengaruh positif

tetapi tidak signifikan terhadap profitabilitas (return on asset) dengan nilai thitung

0.013 < ttabel 1.69913 dan nilai signifikan 0.989 > 0.05, sehingga dapat

disimpulkan apabila hutang ditingkatkan sebesar satu satuan maka tidak akan

meningkatkan profitabilitas sebesar 0.0000000006416 satuan.

Hasil penelitian ini sesuai dengan hasil penelitian Kelana (2007) yang

meneliti tentang pengaruh modal kerja terhadap profitabilitas (studi kasus pada

beberapa perusahaan industri barang konsumsi di Bandung) yang mengatakan

bahwa tidak ada hubungan yang signifikan antara modal kerja dan profitabilitas.

Tidak adanya pengaruh yang signifikan antara modal kerja dengan profitabilitas

dikarenakan yang mempengaruhi secara dominan adalah produktivitas tenaga

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab

terdahulu, maka dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan analisa data dan pembahasan dalam penelitian maka

diperoleh jawaban dari rumusan masalah yaitu produktivitas tenaga

kerja, modal kerja, dan hutang berpengaruh secara positif dan

signifikan terhadap profitabilitas perusahaan pertambangan logam dan

mineral yang terdaftar di Bursa Efek Indonesia.

2. Hasil pengujian hipotesis berdasarkan uji signifikansi parsial diketahui

bahwa hanya produktivitas tenaga kerja yang berpengaruh positif dan

signifikan terhadap profitabilitas, sedangkan modal kerja dan hutang

berpengaruh secara positif tetapi tidak signifikan.

3. Hasil pengujian koefisien determinasi menunjukkan nilai Adjusted R

Square sebesar 0.671 sehingga menjelaskan kontribusi variabel bebas

(produktivitas tenaga kerja, modal kerja, dan hutang) terhadap variabel

terikat (profitabilitas) adalah sebesar 67.1%, sedangkan sisanya

sebesar 32.9% dijelaskan oleh variabel lain yang tidak diteliti dalam

5.2 Saran

Bertitik tolak dari pembahasan dan kesimpulan yang telah dikemukakan

dalam penulisan skripsi ini maka penulis mencoba memberikan saran sebagai

berikut:

1. Hendaknya perusahaan yang terdaftar pada Bursa Efek Indonesia lebih

memperjelas mengenai pembuatan dan peng-input-an data pada

laporan keuangan, sehingga para shareholders, mahasiswa, dan

peneliti tidak mengalami kesusahan dalam melakukan penelitian.

2. Hendaknya Bursa Efek Indonesia menetapkan standar umum yang

berlaku dalam penggunaan satuan didalam laporan keuangan bagi

setiap perusahaan, mulai dari mat uang, susunan yang tersistematis,

dan grafik ang informati, tetapi tidak mengesampingkan keakuratan

dan kelengkapan data.

3. Hendaknya pada penelitian berikutnya meneliti lebih banyak variabel

lagi sehingga dapat diketahui variabel apa saja yang berpengaruh

BAB II

TINJAUAN PUSTAKA 2.1. Profitabilitas

2.1.1. Pengertian Profitabilitas

Profitabilitas sebagai kemampuan perusahaan untuk menghasilkan laba

dengan total aktiva, penjualan maupun hutang jangka panjang dalam satu periode

tertentu. Sartono (2001) mendefinisikan profitabiltas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Berdasarkan definisi tersebut dapat ditarik kesimpulan

bahwa profitabilitas adalah suatu ukuran yang digunakan untuk mengukur

efisiensi perusahaan dalam menghasilkan keuntungan selama periode waktu

tertentu.

Dengan pengertian profitabilitas di atas maka seluruh perusahaan akan

selalu berusaha keras untuk meningkatkan profitabilitasnya, dapat dikatakan

bahwa perusahaan mampu mengelola sumber daya yang dimiliki secara efektif

dan efisien sehingga mampu menghasilkan laba yang tinggi. Kinerja manajerial

dari setiap perusahaan akan dapat dikatakan baik apabila, tingkat profitabilitas

perusahaan yang dikelolanya tinggi ataupun dengan kata lain maksimal, dimana

profitabilitas ini umumnya selalu diukur dengan membandingkan laba yang

diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur

2.1.2 Rasio Profitabilitas

Rasio profitabilitas mengukur efektivitas manajamen secara keseluruhan

yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Semakin baik rasio

profitabilitas maka semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan.Rasio profitabilitas adalah rasio yang

menghubungkan laba dari penjualan dan investasi. Menurut Brigham dan Houston

(2006:107) rasio profitabilitas adalah sekelompok rasio yang menunjukkan

gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil

operasi.

Menurut Kasmir (2008: 198) sesuai dengan tujuan yang dicapai, terdapat

beberapa jenis rasio profitabilitas yang dapat digunakan.

a. Profit Margin (Profit Margin on Sales) b. Return on Investment (ROI)

c. Return on Asset (ROA) d. Return on Equity (ROE) e. Laba perlembar saham

Untuk jelasnya dalam mengukur rasio profitabilitas dapat dijelaskan

sebagai berikut:

a. Profit Margin (Profit Margin on Sales)

Profit Margin (Profit Margin on Sales) atau Ratio Profit Margin atau

margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk

mengukur margin laba atas penjualan. Cara penggunaan rasio ini adalah dengan

membandingkan laba bersih dengan penjualan bersih, rasio ini juga dikenal

������������ =�������� − ��������������

����� � 100 %

Margin laba kotor menunjukkan laba yang relatif terhadap perusahaan

dengan cara penjualan bersih dikurangi harga pokok penjualan. Rasio ini

merupakan cara untuk penetapan harga pokok penjualan. Untuk margin laba

bersih dapat dihitung dengan rumus :

���������������=������������������������� (����)

����� �100 %

Margin laba bersih merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan dengan

penjualan. Rasio laba bersih (net profit margin) digunakan untuk mengukur

besarnya laba bersih ataupun keuntungan bersih yang dicapai perusahaan dari

sejumlah penjualan tertentu.

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan

setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

b.Return on Investment(ROI)

Hasil pengembalian investasi atau yang lebih dikenal dengan nama Return

on Investment (ROI) merupakan rasio yang menunjukkan hasil atas jumlah aktiva

yang digunakan dalam perusahaan. Return on Investment (ROI) juga merupakan

suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Rumus untuk mencari Return on Investment (ROI) adalah

������������������ (���) =��������������������������

c. Return on Assets (ROA)

Hasil pengembalian Aset atau yang lebih dikenal dengan nama Return on

Assets (ROA) merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang

digunakan dalam perusahaan. Return on Assets (ROA) juga merupakan suatu

ukuran tentang efektivitas manajemen dalam mengelola asetnya. Rumus untuk

mencari Return on Assets (ROA) adalah :

�������������� (���) =��������������������������

����������� � 100%

Return On Asset merupakan pengukuran kemampuan perusahaan secara

keseluruhan untuk memperoleh keuntungan dengan jumlah keseluruhan aktiva

yang tersedia.Dalam perusahaan, perhitungan ROA adalah semakin tinggi rasio

ini, semakin baik keadaan suatu perusahaan. Return on asset menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

d. Return on Equity (ROE)

Hasil pengembalian ekuitas atau Return on Equity (ROE) atau rentabilitas

modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri

semakin tinggi rasio ini semakin baik. Hal ini berarti posisi pemilik perusahaan

semakin kuat, demikian pula sebaliknya. Rumus untuk mencari Return on Equity

(ROE) adalah:

�������������� (���) =��������������������������

������ � 100%

Return on equity (ROE) adalah yaitu kemampuan dari modal sendiri untuk

Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas invesasi

di perusahaan.

e. Laba Perlembar Saham

Rasio laba per lembar saham atau disebut juga dengan rasio nilai buku

merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai

keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum

berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi,

kesejahteraan pemegang saham meningkat. Dengan pengertian lain tingkat

pengembalian yang tinggi. Rasio ini dapat dihitung dengan rumus :

���������������ℎ��= ������ℎ�������

��ℎ������������������ �100%

Dalam analisis Laporan keuangan, Return os assets (ROA) adalah yang

paling sering digunakan, karena mampu menunjukkan keberhasilan perusahaan

menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan

menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di

masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan

harta perusahaan, yang di peroleh dari modal sendiri maupun modal asing yang

telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk

kelangsungan hidup perusahaan.

Peniliti membatasi hanya menggunakan satu cara dari berbagai rasio

profitabilitas yang ada, yakni dengan memakai rasio Return On Assets untuk

mengukur profitabilitas perusahaan. Return On Assets adalah ukuran keefektifan

manajemen dalam menghasilalkan laba dengan aktiva yang tersedia. Semakin

perusahaan yang dicapai perusahaan tersebut dan semakin baik pula posisi

perusahaan tersebut dari segi penggunaan assetnya.

Menurut Wild, Subramanyam, dan Hasley, (2005:65) memiliki beberapa

kelebihan dan kelemahan. Adapun kelebihan ROA sebagai berikut:

1. ROA mudah dihitung dan dipahami,

2. merupakan alat pengukur prestasi manajemen yang sensitive terhadap

setiap pengaruh keadaan keuangan perusahaan,

3. manajemen menitikberatkan perhatiannya pada perolehan laba yang

maksimal,

4. sebagai tolak ukur prestasi manajemen dalam memanfaatkan aset yang

dimiliki peruahaan untuk memperoleh laba,

5. mendorong tercapainya tujuan perusahaan,

6. sebagai alat mengevaluasi atas penerapan kebijakan-kebijakan manajamen.

Meskipun ROA memiliki kelebihan, namun ROA juga memiliki kelemahan,

Kelemahan ROA adalah sebagai berikut:

1. kurang mendorong manajemen untuk menambah asset apabila nilai ROA

yang diharapkan ternyata terlalu tinggi,

2. manajemen cenderung fokus pada tujuan jangka pendek bukan pada tujuan

jangka pendek bukan pada tujuan jangka panjang, sehingga cenderung

mengambil keputusan jangka pendek yang lebih menguntungkan tetapi

2.2 Modal Kerja

2.2.1 Definisi Modal Kerja

Menurut Djarwanto (2001) modal kerja adalah berhubungan dengan

keseluruhan dana yang digunakan selama periode akuntasi tertentu yang

dimaksudkan untuk menghasilkan pendapatan untuk periode akuntasi yang

bersangkutan (current income). Menurut Munawir (2004) modal kerja adalah

kelebihan nilai aktiva yang dimiliki perusahaan terhadap seluruh

hutang-hutangnya. Dari berbagai pengertian di atas dapat disimpulkan bahwa modal kerja

adalah investasi sebuah perusahaan pada aktiva-aktiva jangka pendek-kas,

sekuiritas, persediaan dan piutang yang digunakan untuk memenuhi kegiatan

operasi perusahaan. Menurut Kasmir (2008) mengenai pengertian modal kerja

dapat dikemukakan adanya beberapa konsep yaitu konsep kuantitatif, konsep

kualitatif, dan konsep fungsional.

a) Konsepkuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja adalah seluruh

aset lancar dan lebih menekankan bagaimana membiayai operasi

perusahaan jangka pendek.

b) Konsep kualitatif

Konsep kualitatif merupakan konsep yang berfokus pada kualitas

modal kerja. Aset lancar yang lebih besar dari kewajiban lancar akan

menimbulkan kepercayaan bagi para kreditor kepada pihak

perusahaan, dan jika current ratio menunjukkan sebaliknya, maka akan

c) Konsep fungsional

Konsep fungsional berfokus pada fungsi dana yang dimiliki

perusahaan dalam memperoleh laba, artinya semakin banyak dana

yang digunakan sebagai modal kerja seharusnya dapat meningkatkan

perolehan laba.

Perbedaan mendasar dari tiga konsep di atas adalah jumlah modal kerja.

Dari beberapa pengertian modal kerja penulis menarik kesimpulan bahwa modal

kerja yang digunakan untuk melaksanakan kegiatan operasi sehari-hari merupakan

modal kerja kuantitatif karena modal kerja ini didasarkan pada keseluruhan aktiva

lancar dalam menghasilkan pendapatan dari usaha pokok perusahaan, hal ini

sesuai dengan judul yang penulis ambil bahwa ada keterkaitn antara modal kerja

dengan profitabilitas.

2.2.2. Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis yaitu modal kerja

permanen dan modal kerja variabel.

a. Modal kerja Permanen (Permanent Working Capital), yaitu modal kerja

yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya.

Modal permanen ini dapat dibedakan dalam :

1. Modal kerja primer, yaitu kerja modal minimum yang harus ada pada

perusahaan untuk menjamin konstinuitas usahanya.

2. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk

b. Modal Kerja Variabel (Variabel Working Capital), yaitu modal kerja yang

jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja

ini dibedakan antara modal kerja musiman, modal kerja siklis, dan modal

kerja darurat.

1. Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan karena fluktuasi musim.

2. Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan karena fluktuasi.

3. Modal kerja darurat, yaitu modal kerja yang besarnya berubah-ubah

karena keadaan darurat yang tidak diketahui sebelumya (misalnya adanya

pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

2.2.3 Faktor-Faktor Yang Mempengaruhi Modal Kerja

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi

suatuperusahaan bukan merupakan hal yang mudah, karena modal kerja

yangdibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagai

berikut (Munawir, 2004):

1. sifat atau jenis perusahaan,

2. waktu yang diperoleh untuk memproduksi barang yang akan dijual, 3. syarat pembelian dan penjualan,

4. tingkat perputaran persediaan, 5. tingkat perputaran piutang, 6. volume penjualan,

2.2.4 Sumber Modal Kerja

Menurut Djawarnto (2001) pada umumnya modal kerja suatu perusahaan

berasal dari beberapa sumber seperti hasil operasi perusahaan, investasi jangka

pendek, penjualan aktiva tetap, penjualan saham, dana pinjaman dari bank dan

kredit dari supplier.

a) Hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat

dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan.

Dengan adanya keuntungan atau laba dari usaha perusahaan dan apabila

laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut

akan menambah modal perusahaan yang bersangkutan.

b) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Surat-surat berharga merupakan salah satu elemen aktiva lancar yang

segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan.

Dengan adanya penjualan surat berharga ini menyebabkan terjadinya

perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga

menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat

berharga ini merupakan suatu sumber bertambahnya modal kerja,

sebaliknya apabila terjadi kerugian maka modal kerja akan berkurang.

c) Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan

tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi

kas atau piutang akan menyebabkan bertambahnya modal kerja.

d) Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan

dapat pula mengadakan emisi saham baru atau meminta kepada para

pemilik perusahaan untuk menambah modalnya atau dengan menerbitkan

obligasi.

e) Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan

merupakan sumber penting dari aktiva lancarnya, terutama sebagai

tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan

modal kerja musiman, siklis, keadaan darurat atau kebutuhan jangka

pendek lainnya.

f) Kredit dari supplier

Salah satu sumber modal kerja adalah kredit yang diberikan supplier.

Material, barang-barang dan jasa bisa dibeli secara kredit. Apabila

perusahaan kemudian dapat mengusahakan menjual barang dan menarik

pembayaran piutang sebelum waktu hutang harus dilunasi, perusahaan

2.3. Produktivitas Tenaga Kerja

2.3.1 Definisi Produktivitas Tenaga Kerja

Setiap perusahaan selalu berusaha agar karyawan bisa berprestasi dalam

bentuk memberikan produktivitas tenaga kerja yang maksimal. Produktivitas

karyawan bagi suatu perusahaan sangatlah penting sebagai alat pengukur

keberhasilan dalam menjalankan usaha. Karena semakin tinggi produktivitas

karyawan dalam perusahaan, akan meningkatkan laba dan produktivitas di

perusahaan tersebut.

Menurut William K Carter (2009) Produktivitas tenaga kerja diartikan

sebagai suatu ukuran kinerja produksi yang menggunakan pengeluaran atas usaha

manusia sebagai tolak ukurnya. Produktivitas tenaga kerja merupakan jumlah

barang dan jasa yang di produksi oleh seorang pekerja. Dari pengertian di atas

dapat ditarik kesimpulan bahwa produktivitas tenaga kerja adalah kemampuan

menghasilkan barang dan jasa dari berbagai sumberdaya atau faktor produksi

yang digunakan untuk meningkatkan kualitas dan kuantitas pekerjaan yang

dihasilkan dalam suatu perusahaan. Produktivitas kerja merupakan tingkat

keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan untuk

memenuhi keinginan konsumen. Produktivitas dimulai dari kebutuhan pelanggan

2.3.2 Faktor-Faktor yang Mempengaruhi Produktivitas Tenaga Kerja

Dalam upaya meningkatkan produktivitas kerja karyawan di suatu

perusahaan perlu memperhatikan faktor-faktor yang mempengaruhi. Menurut

Barry Hender dan Jay heizer (2001), terdapat beberapa faktor yang mempengaruhi

yaitu tenaga kerja, manajemen, dan modal.

1) Tenaga kerja

Peningkatan dalam kontribusi ketenagakerjaan pada produktivitas adalah

hasil dari tenaga kerja yang lebih sehat, berpendidikan lebih baik, dan

lebih terjamin. Beberapa peningkatan bahkan dapat terlihat dari lebih

singkatnya waktu kerja sekarang. Sekitar 20% dari peningkatan

produktivitas tahunan dikaitkan dengan peningkatan mutu tenaga kerja.

Tiga variabel kunci untuk produktivitas ketenaga-kerjaan yang lebih baik

adalah:

a. pendidikan dasar cocok bagi angkatan kerja yang efektif,

b. pengetatan angkatan kerja,

c. pengeluaran sosial yang membuat tenaga kerja tersedia,seperti

transportasi dan sanitasi.

2) Manajemen

Manajemen ialah faktor dan produksi dan sumber daya ekonomi.

Manajemen bertanggung jawab untuk meyakinkan bahwa tenaga kerja dan

modal digunakan secara efektif untuk meningkatkan produktivitas.