LAMPIRAN A

DAFTAR PUSTAKA

Adnan, Muhammad Akhyar dan Eha Kurniasih, 2000. “Analisis Tingkat Kesehatan

Perusahaan untuk Memprediksi Potensi Kebangkrutan dengan Pendekatan

Altman (Kasus pada Sepuluh Perusahaan di Indonesia)”, Jurnal Akuntansi dan Auditing Indonesia, Volume 4 Nomor 2.

Altman, E. T. dan T. McGough, 1974. “Evaluation of a Company as a Going Concern”, Journal of Accountancy, Desember, hal 50-57.

Belkaoui, Ahmed Riahi, 2000. Teori Akuntansi, Buku 1, Salemba Empat, Jakarta.

Boynton, W. C., R. N. Johnson, dan W. G Kell, 2002. Modern Auditing, Erlangga, Jakarta

Chen, Kevin C. W. dan Bryan K. Church, 1992. “Default on Debt Obligations and the

Issuance of Opini Going-Concern Opinions”, Auditing: A Journal of Practice and Theory, Volume 11 Nomor 2: 30-49.

Deis, Donald L. dan Gari A. Giroux, 1992. “Determinants of Audit Quality in the

Public Sector”, The Accounting Review , Volume 67 Nomor 3, Juli, hal 462 -479.

Endri, 2009. “Prediksi Kebangkrutan Bank untuk Menghadapi dan Mengelola

Perubahan Lingkungan Bisnis: Analisis Model Altman Z-Score”, Perbanas Quarterly, Volume 2 Nomor 1.

Erlina, 2011. Metodologi Penelitian: Untuk Akuntansi, USU Press, Medan.

Espahbodi, Reza, 1991. “Second Opinion, Opinion Shopping and Independence”,

The CPA Journal Online.

Fanny, M. dan Saputra, S., 2005. “Opini Audit Going Concern: Kajian berdasarkan

Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi

Geiger, M. dan K. Raghunandan. 2002. “Going Concern Opinions in The “New”

Legal Environtment”, Accounting Horizons, Volume 16 Nomor 1 hal 17-26.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ghosh, Aloke dan Doo Cheol Moon, 2003. “Does Auditor Tenure Impair Audit Quality?”

Ho, Joanna L., 1994. “The Effect of Experience on Consensus of Going-Concern

Judgements”, Behavioral Research in Accounting, Volume 6: 160-172.

Hofer, C. W., 1980. “Turnaround Strategies”, Journal of Business Strategy.

Ikatan Akuntansi Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Januarti, Indira, 2009. “Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor,

Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern

(Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”,

Simposium Nasional Akuntansi XII, Palembang.

Junaidi, dan Jogiyanto Hartono, 2010. “Faktor NonKeuangan pada Opini Going Concern”, Makalah disampaikan pada Simposium Nasional Akuntansi XIII, Purwokerto: 13-15 Oktober.

Koh, Hian Chye dan Sen Suan Tan, 1999. “A Neural Network Approach to Prediction of Going Concern Status”, Accounting and Business Research,

Volume 29 Nomor 3: 211-216.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Lennox, C., 2002. Opinion Shopping, Audit Firm Dismissals, and Audit Committees.

Louwers, Timothy J., 1998. “The Relation between Going-Concern Opinions and the

Mayangsari, Sekar, 2003. “Pengaruh Kualitas Audit dan Independensi terhadap Integritas Laporan Keuangan”, Simposium Nasional Akuntansi VI, Surabaya:

16-17 Oktober.

McKeown, et al., 1991. “Towards an Explanation of Audiotor Failure to Modify the

Audit Opinions of Bankrupt Companies”, Auditing: A Journal of Practice and Theory, Supplement, 1-13.

Mutchler, et. al., 1997. “The Influence of Contrary Information and Mitigating Factors on Audit Report Decisions on Bankrupt Companies”, Journal of Accounting Research. Autumn.

N, Suprobo Ningtias. 2011. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia.

http://eprints.undip.ac.id/26741/1/Suprobo_Ningtias_N_%28skripsi%29_%2 8r%29.pdf (23 Mar. 2014)

Petronela, Thio Anastasi, 2004. Pertimbangan Going Concern Perusahaan dalam Pemberian Opini Audit, BALANCE, 1 Maret, Volume 1Nomor 1 hal 46-55.

Praptitorini, Mima Dyah dan Indira Januarti, 2007. “Analisis Pengaruh Kualitas Audit, Debt Default, dan Opinion Shopping terhadap Penerimaan Opini Going Concern”, Simposium Nasional Akuntansi X.

Putra, I Gede Cahyadi, 2010. “Opini Audit Going Concern: Kajian Berdasarkan Prediksi Kebangkrutan dan Auditor Independen”, Universitas Udayana, Bali.

Ramadhany, Alexander, 2004. “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang

Mengalami Financial Distress di Bursa Efek Jakarta”, Jurnal Maksi, Volume 4

hal 146-160.

Santosa, Arga Fajar dan Linda K. Wedari, 2007. “Analisis Faktor yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern”,

JAAI, Volume 11 Nomor 2 hal 141-158.

Setiawan, Santy, 2006. “Opini Going Concern dan Prediksi Kebangkrutan Perusahaan”, Jurnal Ikatan Akuntansi, Volume 5 Nomor 1 hal 59-67.

Setyarno, et al., 2007. “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan,

Opini Audit Tahun Sebelumnya, dan Pertumbuhan Perusahaan terhadap Opini

Audit Going Concern”, Jurnal Akuntansi dan Bisnis, Volume 7 Nomor 2 hal 129-140.

Sinason, et al., 2001. An Investigation of Auditors and Client Tenure. http://www.bsu.edu/mcobwin/majb/?p=235 (20 Mar. 2014).

Sugiyono, 2004. Metode Penelitian Bisnis, Alfabeta, Bandung.

Umar, Husein, 2001. Riset Akuntansi: Metode Riset Sebagai Cara Penelitian Ilmiah, Gramedia Pustaka Utama, Jakarta.

Venuti, Elizabeth K., 2007. “The Going Concern Assumption Revisited: Assesing a Company’s Future Viability”, The CPA Journal Online.

Weston, J. F. dan Copeland T. E., 1992. Dasar-Dasar Manajemen Keuangan, Erlangga.

Whitaker, R. B., 1999. “The Early Stages of Financial Distress”, Journal of Economics and Finance.

Wooten, T. G., 2003. “It is Impossible to Know the Number of Poor Quality Audits that Simply Go Undectected and Unpublicized”, The CPA Journal, Januari, hal 48-51.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain

kausal. Menurut Sugiyono (2004: 30), penelitian desain kausal adalah

penelitian yang bertujuan untuk menganalisi hubungan sebab akibat antara

variabel independen (variabel yang mempengaruhi) dan variabel dependen

(variabel yang dipengaruhi). Penelitian ini akan menguji pengaruh atau

hubungan sebab akibat variabel independen, yaitu pertumbuhan perusahaan,

audit client tenure, pergantian auditor, dan kesulitan keuangan terhadap

variabel dependen, yaitu opini audit going concern.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan real

estate yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian,

peneliti akan menggunakan data-data yang disediakan oleh Bursa Efek

Indonesia (BEI) selama periode tahun 2009 sampai dengan tahun 2012. Jenis

data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data

yang diukur dalam bentuk skala numeric dan merupakan data sekunder, yaitu

laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan

maupun yang tidak dipublikasikan (Kuncoro, 2003: 124). Data bersumber

dari situs Bursa Efek Indonesia , www.idx.co.id.

Waktu yang digunakan untuk penelitian ini adalah bulan Januari 2014 dimulai

dengan pengajuan judul dan pengesahan judul hingga bulan Juni 2014 untuk

penyelesaian dan pengesahan skripsi.

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan

ciri-ciri spesifik yang lebih substantive dari suatu konsep. Alasan peneliti

menetapkan batasan operasional adalah untuk menghindari munculnya salah

pengertian atau salah tafsir terhadap istilah-istilah dalam judul penelitian.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat

ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan

konsepnya, maka peneliti harus memasukkan proses atau operasionalnya alat

ukur yang akan digunakan untuk kuantifikasi gejala atau variabel yang akan

diteliti. Oleh karena itu, batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti adalah perusahaan real estate yang terdaftar di

Bursa Efek Indonesia dari tahun 2009-2012.

3. Variabel independen dalam penelitian ini terdiri dari : pertumbuhan

perusahaan, audit client tenure, pergantian auditor dan kesulitan

keuangan.

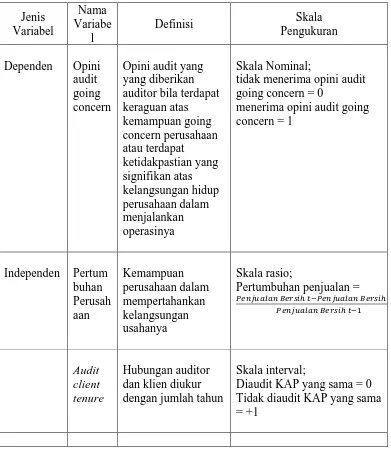

3.4 Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang

menjadi akibat adanya variabel independen (Sugiyono, 2004: 33).

Variabel dependen dalam penelitian ini adalah opini audit going

concern. Opini audit going concern, yaitu salah satu konsep yang

paling penting yang menjadi dasar pelaporan keuangan (Gray &

Manson, 2000). Opini audit going concern ada merupakan opini audit

modifikasi yang diberikan auditor bila terdapat keraguan atas

kemampuan going concern perusahaan atau terdapat ketidakpastian

yang signifikan atas kelangsungan hidup perusahaan dalam

menjalankan operasinya (SPAP, 2011). Variabel ini merupakan

variabel dummy yang diukur dengan angka 1 bila perusahaan

meneriman Going Concern Audit Opinion (GCAO) dan angka 0 bila

menerima opini Non Going Concern Audit Opinion (NGCAO)

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (Sugiyono, 2004: 33). Variabel independen yang

digunakan dalam penelitian ini adalah sebagai berikut :

a. Pertumbuhan Perusahaan

Rasio pertumbuhan penjualan digunakan untuk mengukur

kemampuan auditee dalam pertumbuhan tingkat penjualan.

Pertumbuhan penjualan = � ℎ −� ℎ −1

� ℎ −1

Data ini diperoleh dengan menghitung sales growth ratio

berdasarkan laporan laba/rugi masing-masing auditee. Hasil

perhitungan rasio pertumbuhan penjualan disajikan dengan skala

rasio.

b. Audit client tenure

Gheiger dan Ragunandhan (2002) menjelaskan tenure adalah

hubungan auditor dan klien diukur dengan jumlah tahun. Semakin

kemungkinan perusahaan menerima opini going concern (Junaidi

dan Hartono, 2010: 8). Variabel audit tenure dalam penelitian ini

menggunakan rasio interval, yaitu memberikan skor +1 untuk

auditee yang tidak diaudit oleh KAP yang sama pada tahun

berikutnya dan 0 untuk auditee yang diaudit oleh KAP yang sama.

c. Pergantian Auditor

Pergantian auditor dapat terjadi apabila kesepakatan mengenai

kontrak kerja yang telah habis disepakati untuk tidak diperpanjang

atau dapat juga apabila auditor mengundurkan diri ditengah-tengah

waktu penugasan. Dalam penelitian ini, pergantian auditor

menggunakan variabel dummy, dimana nilai “0” diberikan untuk

perusahaan yang tidak melakukan pergantian auditor, sedangkan

nilai “1” diberikan untuk perusahaan yang melakukan pergantian

auditor.

d. Kesulitan Keuangan

Variabel ini menggunakan proksi yaitu dengan prediksi

Model revisi Altman :

Dimana :

Z = Z (Zeta) Score

Z1 = Working Capital/Total Asset

Z2 = Retained Earnings/Toatal Asset

Z3 = Earnings before interest and taxes/Total Asset

Z4 = Market value of equity/Book value of debt

Z5 = Sales/Total Asset

3.5 Skala Pengukuran Variabel

Erlina (2011: 48) menyatakan bahwa pengukuran merupakan suatu

proses pemberian angka atau simbol pada karakteristik atau property sesuai

dengan aturan atau prosedur yang telah ditetapkan. Pengukuran variabel

menggunakan skala yang dapat dibedakan atau skala nominal, skala ordinal,

skala interval, dan skala rasio. Dalam penelitian ini, peneliti menggunakan

skala nominal dan skal rasio. Erlina (2011: 49) juga memberikan definisi

bahwa skala nominal merupakan skala pengukuran yang menggunakan

kategori, kelompok, atau klasifikasi konstruk yang diukur dalam bentuk

kategori, peringkat, jarak, dan perbandingan konstruk yang diukur dan

memiliki dasar (based value) yang tidak dapat diubah.

Pergant

Melalui tabel 3.1 dapat dilihat bagaimana pengukuran yang dilakukan

dalam penilitian ini, baik variabel dependen maupun variabel independen.

Pengukuran yang dilakukan dalam penelitian ini terdiri dari pengukuran

melalui skala rasio maupun skala nominal. Tabel diatas juga menyajikan

definisi dari masing-masing variabel yang terdapat dalam variabel ini.

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Sugiyono (2004: 72) menyatakan populasi adalah wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

penelitian ini adalah perusahaan real estate yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2009-2012 (4 tahun).

3.6.2 Sampel Penelitian

Erlina (2011: 81) menyatakan bahwa sampel adalah bagian

populasi yang digunakan untuk memperkirakan karakteristik populasi.

Teknik pengambila sampel yang digunakan adalah purposive sampling

yaitu teknik penentuan sampel anggota populasi dengan pertimbangan

atau kriteria tertentu. Kriteria pemilihan sampel pada penelitian ini

adalah sebagai berikut :

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 2009-2012 dan tidak sedang berada dalam proses delisting

pada periode tersebut.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan

keuangan lengkap yang telah diaudit oleh auditor independen

untuk tahun buku 2009-2012.

3. Perusahaan memiliki periode laporan keuangan berakhir pada

tanggal 31 Desember.

4. Tidak mengalami laba bersih setelah pajak yang negative

sekurangnya dua periode laporan keuangan selama periode

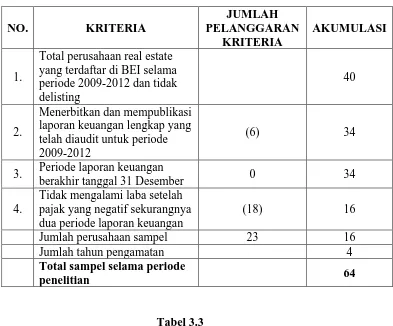

Proses seleksi sampel berdasarkan kriteria di atas dapat dilihat

pada tabel 3.2.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

NO. KRITERIA yang terdaftar di BEI selama periode 2009-2012 dan tidak

3. Periode laporan keuangan

berakhir tanggal 31 Desember 0 34

4.

Tidak mengalami laba setelah pajak yang negatif sekurangnya dua periode laporan keuangan

(18) 16

Jumlah perusahaan sampel 23 16

Jumlah tahun pengamatan 4

Total sampel selama periode

2. Bakrieland Development Tbk. ELTY

3. Ciputra Property Tbk. CTRA

4. Ciputra Surya Tbk. CTRS

6. Duta Graha Indah Tbk. DGIK 7. Gowa Makassar Tourism Development Tbk. GMTD

8. Intiland Development Tbk. DILD

9. Jakarta International Hotel & Development Tbk. JIHD 10. Jakarta Setiabudi International Tbk. JSPT

11. Kawasan Industri Jababeka Tbk. KIJA

12. Lippo Cikarang Tbk. LPCK

13. Lippo Karawaci Tbk. LPKR

14. Mas Murni Indonesia Tbk. MAMI

15. Pembangunan Jaya Ancol Tbk. PJAA

16. Summerecon Agung Tbk. SMRA

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan oleh pihak pengumpul data primer maupun oleh pihak lain (Umar,

2001: 69). Data penelitian ini mencakup laporan keuangan yang telah

dipublikasikan yang diambil dari database Bursa Efek Indonesia dengan cara

mengunduh data melalui website resmi Bursa Efek Indonesia, yaitu

www.idx.co.id selama tahun 2009-2012.

3.8 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data dengan cara

dokumentasi, dimana penulis mengumpulkan, mencatat dan mengkaji data

langsung dari laporan keuangan yang telah dipublikasikan di Bursa Efek

cara mengunduh data yang tersedia, terdiri dari laporan auditor independen

dan laporan keuangan perusahaan real estate yagn terdaftar di BEI dan sesuai

dengan kriteria pemilihan sampel.

3.9 Teknik Analisis Data 3.9.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui

karakteristik sampel yang digunakan dalam menggambarkan

variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah,

sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan

standar deviasi.

3.9.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian menggunakan analisis

multivariat melalui regresi logistic (logistic regression). Hal ini

dilakukan karena variabel dependen merupakan data kualitatif yang

menggunakan variabel dummy. Regresi logistik digunakan untuk

menguji apakah probabilitas terjadinya variabel dependen dapat

diprediksi dengan menggunakan variabel independen. Pada teknik

analisis regresi logistik tidak memerlukan lagi uji normalitas dan uji

asumsi klasik pada variabel bebasnya (Ghozali, 2006). Regresi

tidak memerlukan homescedacity untuk masing-masing variabel

independennya. Model regresi logistik yang digunakan untuk menguji

hipotesis penelitian adalah sebagai berikut :

OGC = α + β1 GROWTH + β2 AUCT + β3 AUCH + β4 BANKRUPT + ԑ

α = konstanta

OGC = Variabel dummy, opini audit (kategori 1 untuk

auditee dengan opini audit going concern

(GCAO) dan 0 untuk auditee dengan opini audit

non going concern (NGCAO))

GROWTH = Rasio Pertumbuhan Perusahaan

AUCT = Audit Client Tenure

AUCH = Pergantian Auditor

BANKRUPT =Prediksi kebangkrutan menggunakan revised

Altman

ԑ = Kesalahan Residual

3.9.2.1 Menguji Kelayakan Model Regresi (Goodness of Fit Test)

Kebanyakan model regresi dinilai dengan

menggunakan Hosmer and Lemeshow’s Goodness of

data empiris sesuai dengan model (tidak ada perbedaan

antara model dengan data sehingga model dapat

dikatakan fit). Hipotesis yang digunakan untuk menilai

model fit adalah sebagai berikut :

H0 : Model yang dihipotesiskan fit dengan data

HA : Model yang dihipotesiskan tidak fit dengan data

Jika nilai statistik Hosmer dan Lemeshow’s

sama dengan atau kurang dari 0,05 nmaka hipotesis nol

ditolak yang berarti terdapat perbedaan signifikan

antara model dengan nilai observasinya sehingga

goodnessfit model tidak baik, karena model yang telah

dirumuskan tidak dapat memprediksi nilai

observasinya. Jika nilai Hosmer dan Lemershow’s

lebih besar dari 0,05 maka hipotesis nol diterima yang

berarti model mampu memprediksi nilai observasinya.

3.9.2.2 Menguji Model Keseluruhan Model (Overall Fit Model)

Uji ini digunakan untuk menilai model yang

Hipotesis untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data

H1 : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini, agar model fit dengan data

maka H0 harus diterima. Statistik yang digunakan

berdasarkan Likelihood. Likelihood L dari model

adalah probabilitas bahwa model yang dihipotesiskan

menggambarkan data input. Untuk menguji hipotesis

nol dan alternative, L ditransformasikan menjadi -2

LogL.O utput SPSS memberikan dua nilai -2Log L,

yaitu satu untuk model yang hanya memasukkan

konstanta saja dan satu model dengan konstanta serta

tambahan bebas.

Adanya pengurangan nilai antara -2LogL awal

dengan nilai -2LogL pada langkah berikutnya

menunjukkan bahwa model yang dihipotesiskan fit

dengan data (Ghozali, 2006). Log Likelihood pada

regresi logistic mirip dengan pengertian “Sum of Square

Error” pada model regresi, sehingga penurunan modal

Log Likelihood menunjukkan model regresi yang

3.9.2.3 Estimasi Parameter dan Interpretasinya

Estimasi parameter dapat dilihat melalui

koefisien regresi. Koefisien regresi dari tiap

variabel-variabel yang diuji menunjukkan bentuk hubungan

antara variabel yang satu dengan yang lainnya.

Pengujian hipotesis dilakukan dengan cara

membandingkan antara nilai probabilitas (sig). Apabila

terlihat angka signifikan lebih kecil dari 0,05 maka

koefisien regresi adalah signifikan pada tingkat 5%

maka berarti H0 ditolak dan H1 diterima, yang berarti

bahwa variabel bebas berpengaruh secara signifikan

terhadap terjadinya variabel terikat. Begitu pula

sebaliknya, jika angka signifikansi lebih besar dari 0,05

maka berarti H0 diterima dan H1 ditolak, yang berarti

bahawa variabel bebas tidak berpengaruh tidak

berpengaruh secara signifikan terhadap terjadinya

variabel terikat.

3.9.2.4 Uji F

Uji F digunakan untuk mengetahui apakah

variabel independen (pertumbuhan perusahaan, audit

keuangan) secara bersama-sama mempunyai pengaruh

terhadap opini audit going concern.

Dasar pengambilan keputusan adalah: Ho akan

ditolak atau Ha diterima jika nilai signifikansi F<5 %.

Data analisis dengan model regresi berganda sebagai

berikut:

Y = α + β1X1 + β2X2 + β3X3+ β4X4 + e

Keterangan :

Y : Opini Going-Concern

α : Konstanta

X1 : Pertumbuhan perusahaan

X2 : Audit client tenure

X3 : Pergantian auditor

X4 : Kesulitan keuangan

β1, β2, β3, β4 ,: Koefisien Regresi

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi logistik.

Analisis data dimulai dengan mengolah data dengan menggunakan microsoft

excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi logistik. Pengujian asumsi klasik dan regresi logistik

digunakan dengan menggunakan software SPSS versi 21. Prosedur dimulai

dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut

dan menghasilkan output-output sesuai dengan metode analisis data yang

telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, diperoleh 16 perusahaan

yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati

selama periode 2009-2012.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai

variance, serta standar deviasi data yang digunakan dalam

penelitian. Dimana komponen-komponen statistik deskriptif dapat

dijabarkan sebagai berikut:

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data

yang dibagi dengan jumlah data yang ada,

2. Median adalah nilai tengah data setelah data tersebut

diurutkan dari angka terkecil ke angka tertinggi,

3. Range adalah selisih dari nilai tertinggi dengan nilai terendah

dalam suatu kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin

kecil nilainya, maka data yang digunakan mengelompok di

sekitar nilai rata-rata,

5. Variance adalah jumlah selisih antara data dengan rata-rata

data dan kemudian dibagi dengan jumlah data dikurangi

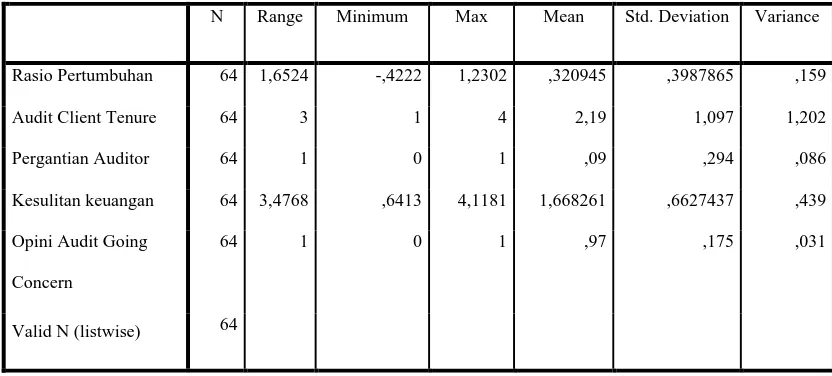

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Max Mean Std. Deviation Variance

Rasio Pertumbuhan 64 1,6524 -,4222 1,2302 ,320945 ,3987865 ,159

Audit Client Tenure 64 3 1 4 2,19 1,097 1,202

Pergantian Auditor 64 1 0 1 ,09 ,294 ,086

Kesulitan keuangan 64 3,4768 ,6413 4,1181 1,668261 ,6627437 ,439

Opini Audit Going

Concern

64 1 0 1 ,97 ,175 ,031

Valid N (listwise) 64

Sumber: Diolah dengan SPSS, 2014.

Berdasarkan tabel 4.1 dapat dijelaskan penggambaran tentang data

yang digunakan dalam penelitian ini :

1. Variabel Rasio Pertumbuhan memiliki nilai minimum yaitu -0,4222 dan

nilai maksimum yaitu 1,2302, dengan nilai rata-rata (mean) yaitu

0,320945. Hal ini menunjukkan bahwa ada beberapa perusahaan yang

dijadikan sampel penelitian memiliki pertumbuhan keuangan menurun

dari tahun sebelumnya yang menyebabkan nilai negatif. Standard

deviation variabel ini adalah 0,3987865 dan variance 0,519. Rentang

dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai

antara nilai maksimum dan nilai minimum.

2. Variabel Audit Client Tenure memiliki nilai minimum yaitu 1 dan nilai

maksimum yaitu 4, dengan nilai rata-rata (mean) yaitu 2,19. Hal ini

menunjukkan bahwa nilai audit tenure bersifat interval atau data

berbentuk tingkatan yang dimulai dari angka 1 sampai angka 4. Hal ini

juga mengindikasikan bahwa sedikitnya ada beberapa perusahaan yang

dijadikan sampel penelitian diaudit oleh Kantor Akuntan Publik

berturut-turut selama tahun 2009-2012. Standard deviation variabel ini

adalah 1,097 dan variance 1,202. Rentang nilai (range) senilai 3

menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan

nilai minimum.

3. Variabel Pergantian Auditor memiliki nilai minimum yaitu 0 dan nilai

maksimum yaitu 1, dengan nilai rata-rata (mean) yaitu 0,09. Hal ini

menunjukkan bahwa variabel pergantian auditor bersifat dummy.

Standard deviation variabel ini adalah 0,294 dan variance 0,086.

Rentang nilai (range) senilai 1 menunjukkan bahwa data yang

digunakan dalam penelitian ini bersifat heterogen karena adanya

perbedaan nilai antara nilai maksimum dan nilai minimum.

4. Variabel kesulitan keuangan memiliki nilai minimum yaitu 0,6413 dan

1,668261. Hal ini menunjukkan bahwa tidak ada satupun sampel

penelitian yang memiliki nilai kesulitan keuangan negatif. Standard

deviation variabel ini adalah 0,6627437 dan variance 0,439. Rentang

nilai (range) senilai 3,4768 menunjukkan bahwa data yang digunakan

dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai

antara nilai maksimum dan nilai minimum.

5. Variabel Opini audit going concern memiliki nilai minimum yaitu 0 dan

nilai maksimum yaitu 1, dengan nilai rata-rata (mean) yaitu 0,97. Hal ini

menunjukkan bahwa variabel opini audit going concern bersifat dummy.

Dimana dapat disimpulkan nilai mean sebesar 0,97 atau 97% yang

mengindikasikan bahwa hampir seluruh sampel penelitian

menggunakan angka 1 dalam konversi data penelitiannya yang berarti

banyak opini audit menggunakan opini audit going concern. Standard

deviation variabel ini adalah 0,175 dan variance 0,131. Rentang nilai

(range) senilai 1 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara

nilai maksimum dan nilai minimum.

4.2.2 Uji Multikolonieritas

Regresi yang baik adalah regresi dengan tidak adanya gejala

korelasi yang kuat antara variabel bebasnya. Multikolonieritas adalah

dengan yang lainnya, dalam hal ini variabel-variabel ini disebut tidak

orthogonal. Variabel yang bersifat orthogonal adalah variabel yang

memiliki nilai korelasi diantaranya sama dengan nol. Dalam penelitian

ini jejak multikolonieritas dapat dilihat dari nilai korelasi antar

variabel yang terdapat dalam matriks korelasi. Hasil uji gejala

multikolonieritas disajikan pada tabel 4.2 berikut ini.

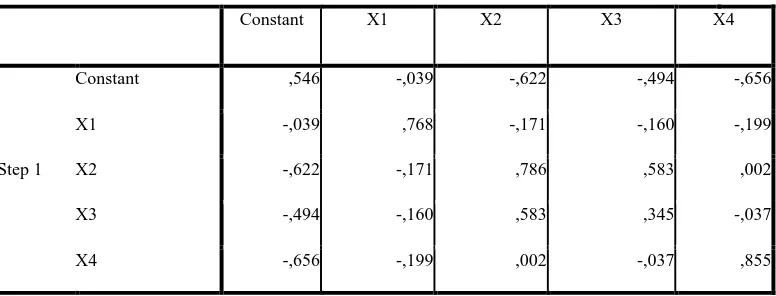

Tabel 4.2

Hasil Uji Multikolinearitas Correlation Matrix

Constant X1 X2 X3 X4

Step 1

Constant ,546 -,039 -,622 -,494 -,656

X1 -,039 ,768 -,171 -,160 -,199

X2 -,622 -,171 ,786 ,583 ,002

X3 -,494 -,160 ,583 ,345 -,037

X4 -,656 -,199 ,002 -,037 ,855

Sumber: Data diolah dengan SPSS, 2014.

Dari hasil pengujian dapat disimpulkan bahwa tidak terdapat gejala

multikolonieritas antar variabel independen. Gejala multikolonieritas terjadi

apabila nilai korelasi antar variabel independen lebih besar dari 0.90. Matriks

korelasi di atas memperlihatkan bahwa korelasi antar variabel independen

disimpulkan bahwa variable rasio pertumbuhan, audit client tenure,

pergantian auditor dan kesulitan keuangan perusahaan lolos uji gejala

multikolonieritas.

4.2.3 Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk menilai model yang telah

dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan

dengan membandingkan nilai antara -2 log likelihood pada awal (block

number = 0) dengan nilai -2 log likelihood pada akhir (block number =

1). Nilai -2 log likelihood awal pada block number = 0, dapat

ditunjukkan melalui tabel berikut ini.

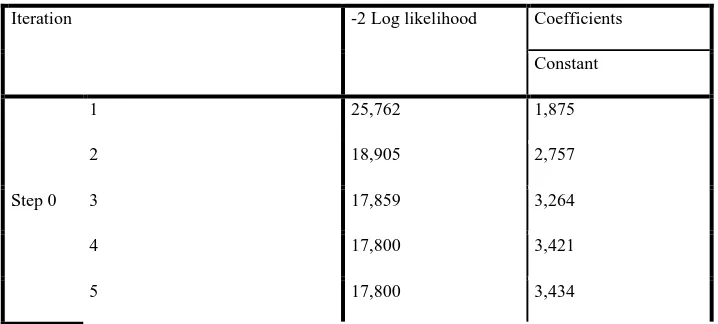

Tabel 4.3

Nilai -2 Log Likelihood (-2 LL awal)

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 25,762 1,875

2 18,905 2,757

3 17,859 3,264

4 17,800 3,421

6 17,800 3,434

Sumber : Data diolah dengan SPSS, 2014

Nilai -2 log likelihood akhir pada block number = 1, dapat ditunjukkan

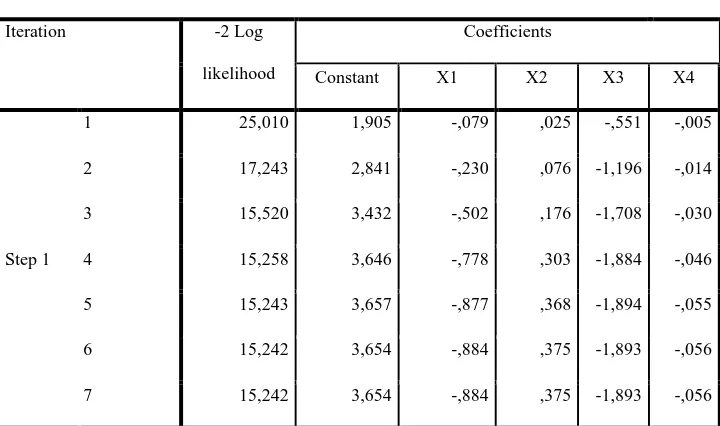

melalui tabel 4.4 berikut ini :

Tabel 4.4

Nilai -2 log likelihood (-2 LL akhir)

Iteration Historya,b,c,d

Iteration -2 Log

likelihood

Coefficients

Constant X1 X2 X3 X4

Step 1

1 25,010 1,905 -,079 ,025 -,551 -,005

2 17,243 2,841 -,230 ,076 -1,196 -,014

3 15,520 3,432 -,502 ,176 -1,708 -,030

4 15,258 3,646 -,778 ,303 -1,884 -,046

5 15,243 3,657 -,877 ,368 -1,894 -,055

6 15,242 3,654 -,884 ,375 -1,893 -,056

7 15,242 3,654 -,884 ,375 -1,893 -,056

Sumber: Data diolah dengan SPSS, 2014

Dari tabel 4.3 dan tabel 4.4 dapat dilihat bahwa -2 log

memasukkan konstanta yang dapat dilihat pada step 1, memperoleh

nilai sebesar 25,762. Kemudian pada tabel selanjutnya dapat dilihat

nilai -2 LL akhir dengan block number = 1 nilai -2 log likelihood pada

tabel 4.3 mengalami perubahan setelah masuknya beberapa variabel

independen pada model penelitian, akibatnya nilai -2 LL akhir pada

step 7 menunjukkan nilai 15,242.

Adanya pengurangan nilai antara -2LL awal (initial -2LL

function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir)

menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali,2005). Penurunan nilai -2 log likelihood menunjukkan bahwa

model penelitian ini dinyatakan fit, artinya penambahan-penambahan

variabel bebas yaitu rasio pertumbuhan, audit client tenure, pergantian

auditor dan kesulitan keuangan perusahaan ke dalam model penelitian

akan memperbaiki model fit penelitian ini.

4.2.4 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan

menggunakan goodness of fitness test yang diukur dengan nilai chi

square pada bagian bawah uji hosmer and lemeshow. Jika nilai

Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0,05, maka berarti

sehingga goodness fit model tidak baik karena model tidak dapat

memprediksi nilai observasinya (Ghozali, 2005).

Tabel 4.5

Hosmer and Lemeshow Test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 8,053 8 ,428

Sumber: Diolah dengan SPSS, 2014

Tabel 4.5 menunjukkan nilai Hosmer and Lemeshow’s

Goodness of Fit sebesar 8,053 dengan signifikansi 0,428. Nilai

signifikansi yang diperoleh lebih besar dari 0,05 maka Ho tidak dapat

ditolak (diterima). Hal ini berarti model regresi layak untuk

digunakan dalam analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang

diamati.

Tabel 4.6

Contingency Table for Hosmer and Lemeshow Test

Opini Audit Going Concern =

opini audit non going concern

Opini Audit Going Concern =

opini audit going concern

Total

Step 1

1 1 1,000 5 5,000 6

2 0 ,224 6 5,776 6

3 0 ,142 6 5,858 6

4 0 ,120 6 5,880 6

5 1 ,112 5 5,888 6

6 0 ,101 6 5,899 6

7 0 ,086 6 5,914 6

8 0 ,077 6 5,923 6

9 0 ,059 6 5,941 6

10 0 ,078 10 9,922 10

Sumber: Diolah dengan SPSS, 2014

Dari tabel kontijensi untuk uji hosmer and lemeshow, dapat

dilihat bahwa dari sepuluh langkah pengamatan untuk opini audit yang

baik (1) maupun tidak baik (0), nilai yang diamati maupun nilai yang

diprediksi, tidak mempunyai perbedaan yang terlalu ekstrim. Ini

menunjukkan bahwa model regresi logistik yang digunakan dalam

penelitian ini mampu memprediksi nilai observasinya.

4.2.5 Hasil Pengujian Hipotesis

Regresi logistik ingin menguji apakah probabilitas terjadinya

variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali,

perusahaan sampel yang terdiri dari 62 perusahaan yang memiliki

opini audit going concern (ditandai dengan angka 1) dan hanya 2

perusahaan yang tidak memiliki opini audit going concern (ditandai

dengan angka 0).

Hasil pengujian hipotesis bertujuan untuk mengetahui apakah

pengaruh dari variabel-variabel bebas terhadap kualitas audit.

Pengujian dengan regresi logistik ditunjukkan dalam tabel-tabel

berikut ini.

Tabel 4.7

Ikhtisar Pengolahan Data

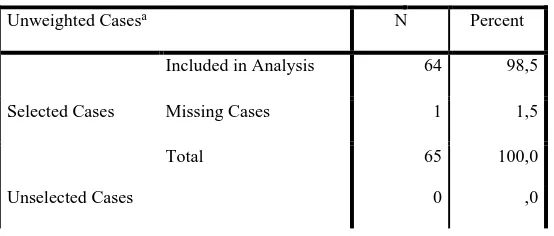

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in Analysis 64 98,5

Missing Cases 1 1,5

Total 65 100,0

Total 65 100,0

Data diolah dengan SPSS, 2014

Berdasarkan tabel 4.7 di atas dapat diambil analisis sebagai berikut:

a. Jumlah sampel pengamatan sebanyak 64 sampel, dan seluruh

sampel telah diperhitungkan ke dalam pengujian hipotesis;

b. Tidak ada variabel dependen yang dikeluarkan dengan nilai

dummy variabel. Variabel dependen bernilai 1 untuk opini audit

going concern dan bernilai 0 untuk opini audit non going concern.

c. Metode yang digunakan untuk memasukkan data adalah metode

enter dimana apabila menggunakan metode ini seluruh variabel

bebas (independen) disertakan dalam pengolahan (analisis) data

untuk mengetahui variabel mana yang berpengaruh terhadap

variabel dependen.

Selanjutnya variabilitas antara variabel dependen dengan

variabel independen dapat dilihat pada tabel 4.8 berikut ini.

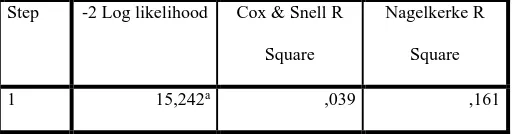

Tabel 4.8

Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R

Square

1 15,242a ,039 ,161

Sumber: Data diolah dengan SPSS, 2014

Berdasarkan tabel 4.8 di atas, maka dapat dilihat bahwa hasil

analisis regresi logistik secara keseluruhan menunjukkan nilai Cox &

Snell R Square sebesar 0.039. Cox & Snell R Square merupakan

ukuran yang mencoba meniru ukuran R2 pada multiple regression

yang didasarkan pada teknik estimasi likelihood dengan nilai

maksimum kurang dari satu, sehingga sulit untuk diinterpretasikan.

Nagelerke’s R square merupakan modifikasi dari koefisien

Cox and Snell. Untuk memastikan bahwa nilainya bervariasi dari 0

(nol) sampai 1 (satu) hal ini dilakukan dengan cara membagi nilai Cox

and Snell’s R square dengan nilai maksimumnya. Nilai Nagelerke R2

dapat diinterpretasikan seperti nilai R2 pada multiple regression.

Dilihat dari hasil output pengolahan data nilai Nagalerke R Square

adalah sebesar 0.161 yang berarti variabilitas variabel dependen yang

dapat dijelaskan oleh variabel independen adalah sebesar 16.10 %,

sisanya sebesar 84,90 % dijelaskan oleh variabel-variabel lain di luar

model.

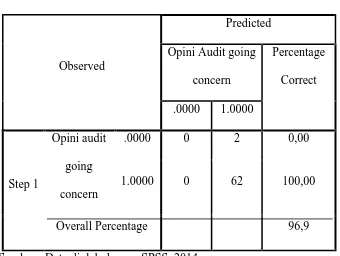

Matriks klasifikasi akan menunjukkan kekuatan

prediksi dari model regresi untuk memprediksi kemungkinan

keterjadian variabel terkait (dependen) pada perusahaan dilihat

melalui classification tabel.

Sumber : Data diolah dengan SPSS, 2014

Tabel 4.9 secara keseluruhan dapat dijelaskan bahwa

kemungkinan penerimaan opini going concern sebesar 96,9 %

dari seluruh sampel yang ada yang menunjukkan pengertian

bahwa sebesar 62 sampel penelitian yang mendapatkan opini

hanya 2 sampel penelitian saja yang mendapatkan opini audit

non going concern.

b. Menguji Koefisien Regresi

Tabel 4.10 menunjukkan hasil pengujian dengan regresi

logistik, pengujian koefisien regresi logistik mencerminkan

penjabaran lebih rinci mengenai pengaruh masing masing

variabel independen terhadap variabel dependennya.

Tabel 4.10

Hasil Uji Koefisien Regresi

Variables in the Equation

B S.E. Wald df Sig. Exp(B) 95% C.I.for EXP(B)

Lower Upper

Step 1a

X1 ,884 2,142 ,170 1 ,007 ,413 ,006 27,526

X2 ,375 1,049 ,128 1 ,720 1,456 ,186 11,374

X3 -1,893 1,847 1,050 1 ,306 ,151 ,004 5,626

X4 -,056 1,293 ,002 1 ,965 ,945 ,075 11,925

Cnstant 3,654 3,137 1,356 1 ,244 38,613

a. Variable(s) entered on step 1: X1, X2, X3, X4.

Sumber: Diolah dengan SPSS, 2014

Persamaan regresi dapat dilihat dari kolom B pada tabel 4.10. Tanda

kolom B. Persamaan regresi logistik yang terbentuk dapat dinyatakan sebagai

berikut:

Y = 3,654 + 0.884 X1 + 0,375 X2 – 1,893 X3 -0,056 X4 + e

Keterangan:

Y : Opini audit going concern

X1 : Rasio Pertumbuhan

X2 : Audit Client tenure

X3 : Pergantian Auditor

X4 : Kesulitan Keuangan

Penjelasan persamaan regresi logistik diatas adalah sebagai berikut:

1. Konstanta sebesar 3,654 yang menunjukkan bahwa apabila tidak ada

variabel Rasio Pertumbuhan, Audit Client tenure, Pergantian Auditor,

Kesulitan Keuangan maka nilai dari Opini audit going concern adalah

sebesar 3,654.

2. Variabel X1 (Rasio Pertumbuhan) menunjukkan nilai koefisien sebesar

0,884 dengan tingkat signifikansi 0.007 lebih kecil dari 0.05 (5%) artinya

dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien positif

dan signifikan terhadap penerimaan opini audit going concern. Tanda

pertumbuhan yang lebih besar akan memberikan kemungkinan terjadinya

penerimaan opini audit going concern.

3. Variabel X2 (Audit client tenure) menunjukkan nilai koefisien sebesar

0,375 dengan tingkat signifikansi 0.720 lebih besar dari 0.05 (5%) artinya

dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien positif

dan tidak signifikan terhadap penerimaan opini audit going concern.

Tanda positif pada koefisien audit tenure menunjukkan bahwa audit client

tenure yang lebih besar (berturut-turut) akan memberikan kemungkinan

terjadinya penerimaan opini audit going concern.

4. Variabel X3 (Pergantian Auditor) menunjukkan nilai koefisien sebesar

-1,893 dengan tingkat signifikansi 0.306 lebih besar dari 0.05 (5%) artinya

dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif

dan tidak signifikan terhadap penerimaan opini audit going concern.

Tanda negatif pada koefisien pergantian auditor menunjukkan bahwa

pergantian auditor yang terlalu besar mengakibatkan penurunan opini

audit going concern.

5. Variabel X4 (Kesulitan Keuangan) menunjukkan nilai koefisien sebesar

-0,056 dengan tingkat signifikansi 0.965 lebih besar dari 0.05 (5%) artinya

dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif

dan tidak signifikan terhadap penerimaan opini audit going concern.

kesulitan keuangan yang terlalu besar mengakibatkan penurunan opini

audit going concern.

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data, diketahui bahwa variabel rasio

pertumbuhan mempengaruhi penerimaan opini audit going concern secara

signifikan. Sedangkan audit client tenure, pergantian auditor dan kesulitan

keuangan tidak berpengaruh signifikan terhadap penerimaan opini audit going

concern. Dan rasio pertumbuhan dan audit client tenure memiliki hubungan

positif terhadap penerimaan opini audit going concern sedangkan variabel

lainnya yaitu pergantian auditor dan kesulitan keuangan memiliki hubungan

negatif terhadap penerimaan opini audit going concern.

1. Hubungan Rasio Pertumbuhan (X1) Terhadap Penerimaan Opini Audit Going Concern (Y)

Variabel independen Rasio pertumbuhan berpengaruh secara

signifikan dengan arah yang positif terhadap penerimaan opini audit going

concern. Dengan nilai signifikansi sebesar 0,007 yang lebih kecil dari

signifikansi alpa yang telah di tetapkan (0,05). Hal ini menunjukan bahwa

variabel rasio pertumbuhan dapat dijadikan pedoman dalam menentukan

atau tidak. Tanda positif ini mengindikasikan bahwa hubungan antara rasio

pertumbuhan dan penerimaan audit going concern sejalan atau searah,

dengan asumsi semakin tinggi rasio pertumbuhan perusahaan dari tahun

ketahun mengindikasikan bahwa kemungkinan besar perusahaan akan

menerima opini audit going concern.

Namun hasil penelitian ini bertentangan dengan penelitian yang

dilakukan oleh Santosa (2007) yang menyatakan bahwa variabel rasio

pertumbuhan tidak berpengaruh signifikan terhadap penerimaan opini audit

going concern.

2. Hubungan Audit Client Tenure terhadap Penerimaan Opini Audit Going Concern

Audit Client Tenure memiliki hubungan positif dan tidak signifikan

terhadap Opini audit going concern. Hubungan positif ini menunjukkan

bahwa peningkatan audit client tenure secara berurutan akan berpotensi

untuk meningkatkan penerimaan opini audit going concern yang dikeluarkan

oleh auditor. Hasil ini sejalan dengan penelitian yang dilakukan oleh

Ningtias (2011).

Dan bertentangan dengan hasil penelitian yang dilakukan oleh

Junaidi dan Hartono (2010) yang menyatakan bahwa audit tenure

3. Hubungan Pergantian Auditor Terhadap Penerimaan Opini Audit Going Concern

Pergantian Auditor memiliki hubungan negatif dan tidak signifikan

terhadap penerimaan opini audit going concern. Hal ini menunjukkan bahwa

peningkatan pergantian auditor akan menyebabkan penurunan opini audit

going concern. Hal ini sejalan dengan penelitian yang dilakukan oleh

Januarti (2009).

Namun bertentangan dengan penelitian yang dilakukan oleh

Praptirorini, et al. (2006) yang menyatakan bahwa pergantian auditor

berpengaruh secara signifikan terhadap penerimaan opini audit going

concern.

4. Hubungan Kesulitan Keuangan Terhadap Penerimaan Opini Audit Going Concern

Kesulitan keuangan memiliki hubungan negatif dan tidak signifikan

terhadap penerimaan opini audit going concern. Hal ini menunjukkan bahwa

peningkatan kesulitan keuangan perusahaan akan menyebabkan penurunan

opini audit going concern. Hal ini sejalan dengan penelitian yang dilakukan

oleh Putra (2010).

Namun bertentangan dengan penelitian yang dilakukan oleh

perusahaan berpengaruh secara signifikan terhadap penerimaan opini audit

going concern.

4.4 Uji Signifikansi Model Secara Simultan Tabel 4.11

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step 2,557 4 ,006

Block 2,557 4 ,006

Model 2,557 4 ,006

Sumber : Diolah dengan SPSS, 2014

Untuk melihat hasil pengujian secara simultan pada regresi logistik

yaitu melihat pengaruh variabel bebas (independen) secara bersama-sama

terhadap variabel dependen menggunakan tabel Omnibus Test of Model

Coefficients. Berdasarkan tabel diatas diperoleh nilai signifikansi sebesar

0.006. Karena nilai ini lebih kecil dari 5% maka Ho ditolak pada tingkat

signifikansi 0.05 sehingga dapat disimpulkan bahwa variabel bebas yang

digunakan yaitu rasio pertumbuhan, audit client tenure, pergantian auditor,

dan kesulitan keuangan secara bersama-sama berpengaruh terhadap

penerimaan Opini audit going concern suatu perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan mengacu pada perumusan

serta tujuan dari penelitian ini, maka dapat ditarik kesimpulan-kesimpulan

sebagai berikut :

1. Penelitian dilakukan dengan objek penelitian perusahaan real estate yang

terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2009-2012

dengan menggunakan 16 perusahaan sebagai sampel penelitian.

2. Berdasarkan pengujian dengan menggunakan regresi logistik,

menunjukkan bukti empiris bahwa variabel rasio pertumbuhan

berpengaruh secara signifikan terhadap penerimaan opini audit going

concern dan memiliki pengaruh koefisien positif sebesar 0.8443 pada

tingkat signifikansi 5%.

3. Berdasarkan pengujian dengan menggunakan regresi logistik,

berpengaruh secara signifikan terhadap penerimaan opini audit going

concern dan memiliki pengaruh koefisien positif sebesar 0.375 pada

tingkat signifikansi 5%.

4. Berdasarkan pengujian dengan menggunakan regresi logistik,

menunjukkan bukti empiris bahwa variabel pergantian auditor tidak

berpengaruh secara signifikan terhadap penerimaan opini audit going

concern dan memiliki pengaruh koefisien negatif sebesar 1,893 pada

tingkat signifikansi 5%.

5. Berdasarkan pengujian dengan menggunakan regresi logistik,

menunjukkan bukti empiris bahwa variabel kesulitan keuangan tidak

berpengaruh secara signifikan terhadap penerimaan opini audit going

concern dan memiliki pengaruh koefisien negatif sebesar 0,056 pada

tingkat signifikansi 5%.

6. Berdasarkan pengujian dengan menggunakan regresi logistik,

menunjukkan bukti empiris bahwa variabel independen rasio

pertumbuhan, audit client tenure, pergantian auditor, kesulitan keuangan

perusahaan berpengaruh secara bersama-sama terhadap variabel dependen

yaitu penerimaan opini audit going concern dengan tingkat signifikansi

0.006 ˂ 5%.

5.2 Keterbatasan Penelitian

1. Sampel penelitian terbatas pada perusahaan real estate yang terdaftar di

Bursa Efek Indonesia, sehingga tidak dapat menggambarkan secara

umum semua jenis perusahaan di Indonesia.

2. Periode penelitian hanya empat tahun, sehingga belum cukup lama untuk

menentukan tren kualitas audit dalam jangka panjang.

3. Penelitian ini hanya menggunakan empat variabel yaitu : rasio

pertumbuhan, audit client tenure, pergantian auditor, kesulitan keuangan

perusahaan

5.3 SARAN

Berdasarkan hasil analisis penelitian dan keterbatasan penelitian, maka

peneliti dapat memberikan beberapa saran, antara lain :

1. Penelitian ini hanya memasukkan empat variabel bebas saja. Sebaiknya,

peneliti yang akan menggunakan pendekatan yang sama menambahkan

variabel bebasnya dengan variabel yang juga diperkirakan dapat

mempengaruhi penerimaan opini audit going concern seperti debt default,

good corporate governance dan lain sebagainya.

2. Sebaiknya tahun penelitian ditambah untuk memperluas observasi

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pertumbuhan Perusahaan

Pertumbuhan perusahaan mengindikasikan kemampuan

perusahaan dalam mempertahankan kelangsungan usahanya. Pada

penelitian ini, pertumbuhan perusahaan diproksikan dengan

pertumbuhan penjualan. Rasio ini mengukur seberapa baik

perusahaan mempertahankan posisi ekonominya, baik dalam

industrinya maupun dalam kegiatan ekonomi secara keseluruhan

(Weston dan Copeland, 1992 dalam Setyarno et al. , 2006).

Sebagai kegiatan operasi utama perusahaan, penjualan dituntut

untuk selalu mengalami peningkatan. Auditee yang mempunyai rasio

pertumbuhan penjualan yang positif mengindikasikan bahwa auditee

dapat mempertahankan posisi ekonominya dan lebih dapat

mempertahankan kelangsungan hidupnya (going concern).

Jika tingkat penjualan stabil, tanpa ada peningkatan, ada

indikasi bahwa perusahaan mengalami stagnan yang akan

mempengaruhi perkembangan perusahaan ke depan. Tapi jika tingkat

perusahaan. Hal ini dikarenakan penjualan merupakan aktivitas

operasi utama perusahaan yang menopang perusahaan sebagai sumber

pemasukan utama. Penjualan yang terus meningkat dari tahun ke

tahun akan memberi peluang auditee untuk memperoleh peningkatan

laba. Semakin tinggi rasio pertumbuhan penjualan auditee, akan

semakin kecil kemungkinan auditor untuk menerbitkan opini audit

going concern.

Selain itu, hal ini membuktikan bahwa sesuai dengan kondisi

yang dinyatakan dalam SA Seksi 341 (IAI, 2001) mengenai trend

negatif, yaitu jika perusahaan mengalami tingkat pertumbuhan

perusahaan yang negatif, maka ada indikasi mengenai

keberlangsungan usaha. Kesimpulannya, perusahaan dengan tingkat

pertumbuhan perusahaan yang negatif akan memperoleh opini audit

going concern.

Penelitian sebelumnya yang dilakukan oleh Fanny dan Saputra

(2005) dengan menggunakan pertumbuhan aktiva sebagai proksi,

memperoleh hasil yang tidak signifikan. Pertumbuhan perusahaan

tidak mempengaruhi pemberian opini audit going concern. Santosa

dan Wedari (2007) dengan menggunakan laba sebagai proksi

pertumbuhan perusahaan memperoleh hasil yang sama bahwa

pertumbuhan ternyata tidak memiliki pengaruh terhadap

H1 : Pertumbuhan perusahaan berpengaruh terhadap opini audit going

concern.

2.1.2 Audit Client Tenure

Gheiger dan Raghunandan (2002) menyatakan tenure adalah

lamanya hubungan auditor klien diukur dengan jumlah tahun. Ketika

auditor memiliki jangka waktu hubungan yang lama dengan klien, hal

ini akan mendoromg pemahamam yang lebih atas kondisi keuangan

klien dan oleh karena itu mereka akan dapat mendeteksi masalah

going concern.

Dalam sudut pandang kedua, menjaga hubungan dengan kantor

akuntan publik yang sama untuk jangka waktu yang lama dianggap

lebih ekonomis untuk klien. Adanya hubungan antar auditor dengan

kliennya dalam waktu yang lama dikhwatirkan akan membuat auditor

kehilangan independensinya. Karena antara auditor dengan klien

sudah terikat hubungan yang nyaman dan saling menguntungkan

sehingga kualitas audit menjadi rendah. Auditor menjadi kurang

skeptis dan kurang waspada dalam mendapatkan bukti. Rentang

hubungan yang lama ini berpotensi untuk menjadikan auditor cepat

puas pada apa yang dilakukan, melaksanakan prosedur audit yang

Dalam laporannya yang dikeluarkan oleh Bagian Praktek

Securities of Exchange Commision (SEC) Komite Eksekutif

(American Institute of Certified Public Accountants (AICPA) 1992

dalam Sinason et al., 2001) dinyatakan beberapa argumen yang dibuat

tentang audit tenure. Argumen ini menyatakan bahwa dalam jangka

panjang hubungan antara auditor dan perusahaan klien akan

menyebabkan masalah berikut :

a. Auditor mempunyai hubungan yang semakin dekat dengan

manajemen klien yang menyebabkan auditor kehilangan skeptisme

professional.

b. Auditor mungkin menganggap pengujian yang dilakukan sebagai

pengulangan dari perikatan sebelumnya sehingga auditor merasa

mengetahui lebih dulu hasil pengujian tersebut. Hal ini

menyebabkan auditor kurang mampu mengevaluasi perubahan

penting dalam kondisi klien.

c. Auditor mungkin berkeinginan untuk menyelesaikan masalah

perusahaan klien dalam rangka mempertahankan hubungan baik

dengan klien, memenuhi keinginan klien mungkin menjadi

prioritas auditor dibandingkan dengan mengikuti standar

professional. Untuk menjaga independensinya, beberapa negara

menetapkan peraturan mengenai rotasi KAP. Di Indonesia sendiri

Kantor Akuntan Publik per 5 tahun dan auditor per 3 tahun yang

mengaudit sebuah perusahaan secara berturut-turut.

H2 : Audit client-tenure berpengaruh terhadap opini audit going

concern.

2.1.3 Pergantian Auditor

Perusahaan umumnya menggunakan pergantian auditor untuk

menghindari penerimaan opini going concern. Auditee yang diaudit

oleh KAP baru mungkin merasa lebih puas dengan beberapa

pertimbangan. Pertama perusahaan cenderung untuk mengganti

auditor karena ketidakpuasan akan pelayanan yang diberikan dari

auditor sebelumnya atau mereka mempunyai beberapa jenis

perselisihan dengan auditor sebelumnya. Schwartz dan Menon (1985)

menyatakan bahwa pergantian auditor banyak dilakukan pada

perusahaan yang bermasalah dibandingkan pada perusahaan yang

sehat.

Oleh karena itu, perusahaan mengganti auditor dalam tiga

tahun dengan harapan akan mengalami suatu peningkatan dalam

kepuasan klien. Kedua perikatan audit yang baru, ada ketidakyakinan

management klien terhadap kualitas pelayanan yang disediakan KAP.

Hal ini menimbulkan dorongan yang kuat dari KAP untuk

memperoleh klien yang baru. Klien-klien baru mungkin mendapatkan

perhatian khusus, dan mereka mungkin menikmati perspektif dan

pandangan yang berbeda yang diberikan oleh auditor baru.

Pergatian auditor yang dilakukan oleh perusahaan diharapkan

dapat mempengaruhi kepuasan klien. Seorang auditor baru akan

cenderung memperlihatkan kinerjanya pada tahun-tahun pertama saat

auditor melakukan audit. Pada awal tahun kontrak pelaksanaan audit,

auditor baru akan berusaha mencari tahu kinerja auditor lama, dan

untuk itu auditor baru akan membandingkan dengan kinerja yang

mungkin dapat dicapainya. Harapan seorang auditor baru adalah

pelaksanaan audit sebaik-baiknya, tanpa mengurangi sikap

profesionalnya sebagai seorang auditor. Tujuan pergantian auditor

dimaksudkan untuk meningkatkan (memanipulasi) hasil operasi atau

kondisi keuangan perusahaan. Pergantian auditor menyebabkan

dampak negatif.

H3 : Pergantian auditor berpengaruh terhadap opini audit going

concern.

2.1.4 Kesulitan Keuangan

Kesulitan keuangan (Financial distress) merupakan suatu

kondisi perusahaan yang sedang mengalami kesulitan keuangan. Hal

menilai kesehatan suatu perusahaan dapat digunakan laporan keuangan

yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba yang

ditahan, dan laporan posisi keuangan.

Hoffer (1980: 20) dan Witaker (199: 24) dalam (Endri, 2009)

memberikan perumpamaan bahwa kondisi financial distress sebagai

suatu kondisi dari perusahaan yang mengalami laba bersih (net profit)

negatif selama kurun waktu beberapa tahun. Kebangkrutan sebagai

akibat kegagalan kemudian didefinisikan dalam berbagai arti, yaitu :

kegagalan ekonomi dan kegagalan keuangan (Adnan dan Kurniasih,

2000: 137). Kegagalan perusahaan dalam menjalankan operasi

perusahaan untuk dapat menghasilkan laba (Endri, 2009).

Perusahaan yang kondisinya buruk, banyak ditemukan

indikator masalah going concern (Ramadhany, 2004). Perusahaan

yang tidak pernah mengalami kesulitan keuangan, tidak menerima

opini going concern dari auditor. Namun semakin buruknya

perusahaan akan semakin besar kemungkinan perusahaan menerima

opini audit going concern (McKeown, 1991 dalam Januarti, 2009).

Pemakai laporan keuangan seringkali merasa pengeluaran opini going

concern sebagai sebuah prediksi kebangkrutan (Altman, 1982 dalam

Setiawan, 2006).

Altman (1968) telah melakukan studi serupa untuk

periode sebelum kebangkrutan benar-benar terjadi. Altman dan

McGough (1974) dalam Fanny dan Saputra (2005) menyarankan agar

penggunaan model prediksi kebangkrutan sebagai alat bantu auditor

untuk memutuskan kemampuan perusahaan mempertahankan

kelangsungan hidupnya, karena penelitiannya menememukan bahwa

tingkat prediksi kebangkrutan dengan menggunakan suatu model

prediksi mencapai tingkat keakuratan hingga 82%. Penelitian yang

dilakukan oleh Setyarno, et al. (2006) juga berhasil membuktikan

bahwa model prediksi Altman berpengaruh terhadap penerimaan opini

audit going concern.

Model Z-score Altman sampai sekarang adalah yang paling

banyak digunakan oleh para peneliti, praktisi serta akademisi dibidang

akuntansi dibandingkan dengan model prediksi kebangkrutan lainnya

(Altman, 1993 dalam Fanny dan Saputra 2005). Model yang

dikembangkan oleh Altman ini mengalami suatu revisi.

Model Z-score dinilai dapat menganalisis dengan baik dan

handal tanpa memperhatikan ukuran perusahaan yang dianalisis.

Apabila perusahaan sangat makmur didapat Z-score mulai turun tajam

maka perusahaan harus waspada terhadap kebangkrutan. Atau apabila

perusahaan baru survive, maka Z-score dapat membantu perusahaan

mengevaluasi dampak yang telah diperhitungkan dari perubahan

Penelitian yang dilakukan oleh Altman untuk perusahaan yang

bangkrut dan tidak bangkrut menunjukkan nilai tertentu. Kriteria yang

digunakan untuk dapat memprediksi kebangkrutan sebuah perusahaan

dengan model diskriminan adalah dengan melihat zone of ignorance

yaitu daerah nilai Z.

Rumus Model Altman Z-score untuk perusahaan manufaktur

dan go public:

� = , ℎ � + , ℎ ℎ

+ , �

ℎ + ,6

� �

+ , ℎ

ℎ

Tabel 2.1

Kriteria titik cut off Model Z-score

Kriteria Nilai Z

Tidak bangkrut jika Z lebih besar dari (>) 2,99 Daerah rawan bangkrut (grey area) 1,81-2,99 Bangkrut jika Z kurang dari (<) 1,81

Berdasarkan analisis ini apabila nilai z dari perusahaan yang

diteliti lebih kecil dari 1,8 beresiko tinggi terhadap kebangkrutan, bila

kebangkrutan, bila diatas nilai 2,99 maka dikatakan aman dari resiko

kebangkrutan.

H4 : Kesulitan keuangan berpengaruh terhadap pemberian opini

audit going concern.

2.1.5 Going Concern

Going concern menurut Belkaoui (1997: 135) adalah suatu

dalil yang menyatakan bahwa kesatuan usaha akan menjalankan terus

operasinya dalam jangka waktu yang cukup lama untuk mewujudkan

proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang tidak

berhenti. Dalil ini memberikan gambaran bahwa suatu entitas akan

diharapkan untuk beroperasi dalam jangka waktu yang tidak terbatas

atau tidak diarahkan menuju arah likuidasi. Diperlukannya suatu

operasi yang berlanjut dan berkesinambungan untuk menciptakan

suatu konsekuensi bahwa laporan keuangan yang terbit di suatu

periode mempunyai sifat semetara sebab masih merupakan satu

rangkaian laporan keuangan yang berkelanjutan. Kosasih (1985: 33)

menyatakan bahwa istilah going concern diartikan sebagai anggapan

bahwa operasi satuan ekonomi akan berlangsung terus di masa yang

akan datang. Going concern adalah salah satu konsep yang paling

PSA 30 menyatakan bahwa going concern dipakai sebagai

asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya

informasi yang menunjukkan hal yang berlawanan. Biasanya

informasi yang secara signifikan dianggap berlawanan dengan asumsi

kelangsungan hidup suatu usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajibannya pada

saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva

kepada pihak luar secara bisnis biasa, restrukturisasi utang, perbaikan

operasi yang diperlukan dari luar atau kegiatan serupa lainnya.

Going concern menentukan kelangsungan hidup suatu entitas.

Dengan adanya going concern maka suatu entitas dianggap akan

mampu mempertahankan kegiatan usahanya dalam jangka panjang

atau tidak akan dilikuidasi dalam jangka pendek. Suatu entitas

dianggap going concern apabila perusahaan dapat melanjutkan

operasinya dan memenuhi kewajibannya. Apabila perusahaan dapat

melanjutkan usahanya dan memenuhi kewajibannya dengan menjual

aset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari

luar, merestrkturisasi hutang, atau dengan kegiatan serupa yang lain.

Hal yang demikian kan menimbulkan keraguan besar terhadap going

2.1.6 Opini Audit Going Concern

Auditor memberikan opini atas laporan keuangan perusahaan.

Akan tetapi, pemberian status going concern bukanlah hal yang mudah

(Koh dan Tan, 1999 dalam Januarti 2009). Penyebabnya adalah

adanya hipotesis self-fulfilling prophecy yang menyatakan apabila

seorang auditor memberikan opini going concern maka perusahaan

tersebut akan menjadi cepat bangkrut karena banyak kreditor yang

akan menarik dananya atau investor yang membatalkan investasinya.

Oleh sebab itu, sulit memprediksi kelangsungan hidup suatu entitas

sehingga banyak auditor mengalami dilemma antara moral dan etika

dalam pemberian opini going concern.

Auditor dalam memberikan pendapat atau opini audit harus

melalui beberapa tahap. Hal ini dimaksudkan agar auditor dapat

memberikan kesimpulan mengenai opini yang harus diberikan atas

laporan keuangan yang diauditnya.

SPAP (PSA No. 30) memberikan pedoman kepada auditor

tentang kemampuan satuan usaha dalam mempertahankan

kelaangsungan hidupnya terhadap opini auditor sebagai berikut :

1. Jika auditor yakin bahwa terdapat kesangsian mengenai

kemampuan satuan usaha dalam mempertahankan kelangsungan