DAFTAR PUSTAKA

Mardiasmo, 2009, tentang Perpajakan, Lembaga Penerbit Andi, Yogyakarta.

Sihaloho, Cyrus, 2007, KUP (Ketentuan Umum dan Tata Cara Perpajakan), PT

Raja Grafindo Persada, Jakarta.

Sukardji, Untung, 2010, Pokok – Pokok Pajak Pertambahan Nilai (PPN) Indonesia, PT Grafindo Persada, Jakarta.

Undang – Undang Republik Indonesia Nomor 28 tahun 2007, tentang perubahan Ketiga atas Undang – Undang Nomor 6 tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

Undang – Undang Republik Indonesia Nomor 12 Tahun 2006, tentang barang kena

pajak yang tergolong mewah yang dikenakan pajak penjualan atas barang mewah.

Undang – Undang Republik Indonesia Nomor 12 Tahun 2001, Jis Peraturan Pemerintah Nomor 43 Tahun 2002 dan Peraturan Pemerintah Nomor 46 Tahun 2003, tentang Impor dan atau Penyerahan Barang Kena Pajak

Tertentu yang bersiat strategis yang dibebaskan dari pengenaan Pajak Pertambahan Nilai.

Undang – Undang Republik Indonesia Nomor 42 tahun 2009, tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

Republik Indonesia, Departemen Keuangan. Peraturan Menteri Keuangan Nomor

73/PMK.03/2012 Tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tatacara Pendaftaran, Pemberian dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak.

Republik Indonesia, Departemen Keuangan. Peraturan Direktur Jenderal Pajak

Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Perubahan Data dan Pemindahan Wajib Pajak.

Republik Indonesia, Departemen Keuangan, KEP-24/PJ/2009, tentang Tatacara

Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Wajib Pajak dan/atau Pengusaha Kena Pajak dengan E-Registration.

Republik Indonesia, Departemen Keuangan, Nomor 68/PMK.03/2010 tentang

Batasan Pengusaha Kecil.

Republik Indonesia, Departemen Keuangan , Nomor PER-10/PJ/2013 tentang

BAB III

GAMBARAN DATA PRAKTIK KERJA

LAPANGAN MANDIRI (PKLM)

A. Pajak Pertambahan Nilai (PPN)

1. Dasar Hukum Pajak Pertambahan Nilai

a. Undang – undang Nomor 8 Tahun 1983 sebagaimana telah beberapa kali

diubah terakhir dengan Undang – Undang Nomor 42 Tahun 2009.

b. Peraturan Pemerintah Nomor 12 Tahun 2006 tentang barang kena pajak

yang tergolong mewah yang dikenakan pajak penjualan atas barang

mewah.

c. Peraturan Pemerintah Nomor 144 Tahun 2000 tentang jenis barang dan

jasa yang tidak dikenakan pajak.

d. Peraturan Pemerintah Nomor 146 Tahun 2000 jo Peraturan Pemerintah

Nomor 38 Tahun 2003 tentang Impor dan atau Penyerahan Barang Kena

Pajak Tertentu dan atau Penyerahan Jasa Kena Pajak Tertentu yang

dibebaskan dari Pengenaan Pajak Pertambahan Nilai.

e. Peraturan Pemerintah Nomor 12 Tahun 2001 Jis Peraturan Pemerintah

Nomor 43 Tahun 2002 dan Peraturan Pemerintah Nomor 46 Tahun 2003

tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang

2. Pengertian Pajak Pertambahan Nilai

Menurut Undang – Undang Pajak Pertambahan Nilai nomor 8 tahun 1983

sebagaimana telah direvisi dalam Undang – Undang Nomor 42 tahun 2009 yang

dimaksud dengan Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan

jasa di Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan

distribusi. Pajak Pertambahan Nilai (PPN) juga dikenakan atas penyerahan Barang

Kena Pajak (BKP) berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang

Pajak Masukannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat

(8) huruf b dan huruf c. (Sukardji, 2010:54)

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung karena

mempunyai tiga unsur terpisah atau terdapat lebih dari satu orang/badan dalam

proses pengenaan PPN, yaitu meliputi :

1. Penanggungjawab Pajak (Wajib Pajak/Pengusaha Kena Pajak), yaitu

orang/badan yang secara hukum (yuridis formil) harus membayar pajak.

Produsen harus melaporkan diri sebagai wajib pajak PPN/Pengusaha Kena

Pajak.

2. Penanggung Pajak, yaitu orang/badan yang membayar pajak (dalam arti

ekonomis). Penanggung pajak (pedagang besar) pada setiap melakukan

3. Pemikul Pajak (destinataris), yaitu orang/badan yang dimaksud oleh ketentuan

harus memikul beban pajak. Konsumen sebagai yang dituju undang-undang

untuk memikul beban pajak, pajak dibebankan oleh pedagang besar lewat

harga jual yang lebih tinggi.

PPN juga tergolong sebagai pajak objektif, yaitu pajak yang pengenaannya

didasarkan pada objek pajak, baik berupa barang ataupun jasa. PPN pada akhirnya

akan menjadi beban konsumen, oleh karena itu beban pajak akan dibebankan kepada

semua konsumen, tanpa memandang siapa konsumen yang akan menanggung pajak.

PPN merupakan pajak pusat karena merupakan sumber penerimaan bagi APBN

(Anggaran Pendapatan Dan Belanja Negara).

3. Subjek PPN

Subjek adalah Subjek Hukum Pajak. Untuk dapat dilaksanakan, suatu objek

pajak harus ada pihak yang diberi tanggung jawab untuk melaksanakan objek pajak

tersebut. Oleh karena itu Subjek pajak adalah pihak yang diberikan hak dan

kewajiban dibidang perpajakan atau suatu objek pajak.

Subjek pajak adalah siapa yang dikenakan pajak, misalnya untuk pajak

penghasilan adalah orang pribadi atau badan dan untuk Pajak Pertambahan Nilai

adalah Pengusaha Kena Pajak.

Berdasarkan ketentuan dalam pasal 4 Undang – Undang No. 7 Tahun 1983,

disebut dengan UU PPN dapat diketahui bahwa subjek PPN dapat dikelompokkan

menjadi dua, yaitu :

a. Pengusaha Kena Pajak

Ketentuan yang mengatur bahwa subjek PPN harus Pengusaha Kena Pajak

adalah UU PPN Nomor 42 Tahun 2009 pasal 4 ayat 1 huruf a, huruf c, huruf f, huruf

g dan huruf h.

Dari pasal-pasal ini dapat diketahui bahwa:

1. Yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atas Jasa

Kena Pajak (JKP) yang dikenakan PPN adalah Pengusaha Kena Pajak

(Pasal 4 ayat 1 huruf a dan huruf c UU PPN),

2. Yang melakukan ekspor Barang Kena Pajak (BKP) Berwujud yang dapat

dikenakan PPN adalah Pengusaha Kena Pajak (Pasal 4 ayat 1 huruf f UU

PPN),

3. Yang melakukan ekspor Barang Kena Pajak (BKP) dan/atau Jasa Kena

Pajak (JKP) Tidak Berwujud dapat dikenakan PPN adalah pengusaha

kena pajak (Pasal 4 ayat 1 huruf g dan huruf h UU PPN).

b. Bukan Pengusaha Kena Pajak

Subjek PPN tidak harus Pengusaha Kena Pajak (PKP), tetapi yang bukan

Pengusaha Kena Pajak (PKP) pun dapat menjadi Subjek PPN sebagaimana diatur

Berdasarkan pasal-pasal ini dapat diketahui bahwa yang dapat dikenakan PPN :

1. Siapa pun yang mengimpor Barang Kena Pajak (BKP).

2. Siapa pun yang memanfaatkan Barang Kena Pajak (BKP) tidak dan/ atau Jasa

Kena Pajak (JKP) dari luar daerah pabean dan di dalam daerah pabean.

3. Siapapun yang membangun sendiri tidak dalam lingkungan perusahaan dan

pekerjaannya.

4. Objek Pajak

Salah satu ketentuan untuk melakukan pengukuhan pengusaha kena pajak yaitu

Objek pajak yang dikenakan atas :

a. Penyerahan Barang Kena Pajak didalam Daerah Pabean yang dilakukan oleh

pengusaha,

b. Impor Barang Kena Pajak,

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha,

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di

dalam Daerah Pabean,

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean,

f. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak,

g. Ekspor Barang Kena Pajak tidak Berwujud oleh Pengusaha Kena Pajak dan

5. Pengertian Pengusaha Kena Pajak

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam

kegiatan usaha atau pekerjaanya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa termasuk mengekspor jasa,

atau memanfaatkan jasa dari luar daerah pabean. Pengusaha dapat berupa orang

pribadi atau Badan. Badan adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha

milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi

massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan

lainnya termasuk kontrak investasi kolektif, dan bentuk usaha tetap (BUT).

Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat

berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud.

Barang kena pajak adalah barang yang dikenai pajak berdasarkan Undang – Undang

perpajakan, dimana Pengusaha Kena Pajak hanya diharuskan membayar kepada

Negara selisih antara Pajak Pertambahan Nilai yang dipungut dari pembeli Barang

Kena Pajak dan atau penerima Jasa Kena Pajak (Pajak Keluaran) dengan Pajak

Pertambahan Nilai yang dibayar kepada penjual Barang Kena Pajak dan atau pemberi

Pengusaha Kena Pajak ( PKP) Menurut Undang – Undang Ketentuan Umum

dan Tatacara Perpajakan Nomor 28 Tahun 2007 pasal 1 ayat 5 adalah pengusaha yang

dalam kegiatan usaha atau pekerjaanya melakukan penyerahan Barang Kena Pajak

(BKP) atau Penyerahan Jasa Kena Pajak (JKP) dan atau ekspor Barang Kena Pajak

(BKP) dikenakan pajak berdasarkan Undang – Undang Pajak Pertambahan Nilai yang

wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP),

tidak termasuk Pengusaha Kecil yang batasnya ditetapkan dengan Keputusan Menteri

Keuangan, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai

Pengusaha Kena Pajak.

Berdasarkan keputusan Menteri Keuangan Nomor 68/KMK.03/2010 ini

Pengusaha Kecil sebagai berikut:

a. Pengusaha kecil adalah pengusaha yang menyerahkan Barang Kena Pajak

(BKP) dan atau Jasa Kena Pajak (JKP) dalam satu tahun buku memperoleh

jumlah peredaran bruto atau penerimaan bruto tidak lebih dari Rp

600.000.000,00 (enam ratus rupiah).

b. Apabila sampai dengan suatu Masa Pajak dalam satu tahun buku jumlah

peredaran bruto lebih dari Rp 600.000.000,00 maka pengusaha ini memenuhi

syarat sebagai Pengusaha Kena Pajak sehingga wajib melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak selambat-lambatnya pada

c. Dalam hal kewajiban pelaporan usaha dimaksud dilaksanakan tidak tepat

waktu, maka saat pengukuhan adalah awal bulan berikutnya setelah akhir bulan

seharusnya kewajiban pelaporan usaha dilakukan.

d. Dalam hal pengukuhan sebagai Pengusaha Kena Pajak dilakukan secara

jabatan, maka saat pengukuhan tetap pada awal bulan berikunya setelah batas

akhir bulan seharusnya kewajiban pelaporan usaha dilakukan.

6. Pengukuhan Pengusaha Pajak (PKP)

Kewajiban untuk mendaftaran diri sebagai Pengusaha Kena Pajak diawali

berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai

Barang dan Jasa dan/atau Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 bahwa

Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak wajib melaporkan

usahanya pada Kantor Direktorat Jederal Pajak yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha

dilakukan untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Kewajiban pelaporan terkait pemungutan Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM). Terhadap Wajib Pajak orang pribadi

yang menjalankan usaha atau pekerjaan bebas dan wajib pajak badan disamping

kewajiban mendaftarkan diri, terdapat pula kewajiban melaporkan usahanya untuk

Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) bagi yang memenuhi

sebagai Pengusaha Kena Pajak.

Surat Pengukuhan Pengusaha Kena Pajak adalah surat yang diterbitkan oleh

KPP atau KP2KP sebagai pemberitahuan bahwa Pengusaha telah dikukuhkan sebagai

Pengusaha Kena Pajak pada KPP tertentu yang berisi identitas dan kewajiban

perpajakan Pengusaha Kena Pajak.

7. Hak dan Kewajiban Pengusaha Kena Pajak (PKP)

Kewajiban Pengusaha Kena Pajak (PKP) adalah :

a. Pengusaha yang telah wajib menjadi Pengusaha Kena Pajak atau Pengusaha

Kecil yang memilih menjadi Pengusaha Kena Pajak seperti tersebut diatas

berkewajiban untuk :

1. Melaporkan usahanya (mendaftarkan perusahaannya) untuk dikukuhkan

menjadi Pengusaha Kena Pajak.

2. Memungut PPN/PPn BM yang terutang.

3. Menyetor PPN/PPnBM yang terutang (yang kurang dibayar)

4. Melaporkan PPN/PPn BM yang terutang (menyampaikan SPT Masa

PPN/PPnBM).

b. Pengusaha kecil yang menyerahkan Barang Kena Pajak/Jasa Kena Pajak tidak

wajib menjadi Pengusaha Kena Pajak tetapi boleh memilih menjadi Pengusaha

Kena Pajak atau tidak. Dengan demikian, atas penyerahan Barang Kena

Pengusaha Kecil tersebut memilih dikukuhkan menjadi Pengusaha Kena Pajak.

c. Apabila sampai dengan suatu bulan dalam satu tahun buku, peredaran bruto

(omzet) Pengusaha telah melewati batasan Pengusaha Kecil, Pengusaha tersebut

wajib melaporkan usahanya untuk dikukuhkan menjadi Pengusaha Kena Pajak,

selambat-lambatnya akhir bulan berikutnya.

d. Apabila dalam satu tahun buku peredaran bruto Pengusaha Kena Pajak tidak

melebihi batasan Pengusaha kecil, maka Pengusaha Kena Pajak yang

bersangkutan dapat mengajukan permohonan pencabutan sebagai Pengusaha

Kena Pajak.

Hak PKP adalah :

a. Pengkreditan Pajak Masukan atas perolehan BKP/JKP.

b. Restitusi atau kompensasi atas kelebihan PPN.

8. Fungsi Pengukuhan Pengusaha Kena Pajak (PKP)

a. Pengawasan dalam melaksanakan hak dan kewajiban Pengusaha Kena

Pajak (PKP) dibidang PPN dan PPnBM.

9. Dasar Hukum Tatacara Permohonan dan Pengukuhan Pengusaha Kena Pajak (PKP)

a. Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagai mana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

b. Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 Tentang Jangka Waktu

Pendaftaran dan Pelaporan Kegiatan Usaha, Tatacara Pendaftaran, Pemberian

dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan

Pencabutan Pengusaha Kena Pajak.

c. Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 Tentang Tatacara

pendaftaran dan pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan

Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak

dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Perubahan Data dan

Pemindahan Wajib Pajak.

d. Peraturan Direktur Jenderal Pajak Nomor 146/PMK.03/PJ/2012 Peraturan

Menteri Keuangan Tentang Tatacara Verifikasi.

e. Pasal 3A Undang – Undang Nomor 42 Tahun 2009 Tentang Kewajiban bagi

Pengusaha Kena Pajak untuk melaporkan usaha, memungut, menyetor, dan

melaporkan PPN dan PPnBM yang terutang.

Dengan adanya peraturan dan Undang – Undang yang menjadi landasan

Indonesia ini, maka akan meningkatkan kepastian hukum dan keadilan dan

menciptakan sistem perpajakan yang sederhana dengan tanpa mengabaikan

pengawasan dan pengamanan penerimaan negara serta pajak yang dipungut oleh

pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas sehingga tidak

perlu lagi adanya keragu-raguan ataupun alasan bagi Wajib Pajak.

10. Pencabutan Pengukuhan Pengusaha sebagai Pengusaha Kena Pajak (PKP)

a. Bila Wajib Pajak pindah alamat ke wilayah kerja kantor pelayanan pajak

lain, bubar, atau tidak memenuhi syarat sebagai Pengusaha Kena Pajak

lagi, maka terhadap Wajib Pajak tersebut dilakukan pencabutan

pengukuhan sebagai Pengusaha Kena Pajak.

b. Pencabutan Pengukuhan Pengusaha Kena Pajak dilakukan dengan cara

mengisi formulir pemutakhiran data wajib pajak yang pengisiannya

dilakukan oleh :

1. Wajib pajak atau kuasanya yang sah dengan melampirkan surat kuasa,

2. Petugas kantor pelayanan pajak yang bersangkutan dalam hal :

a. Wajib pajak meninggal dunia tanpa meninggalkan warisan,

berdasarkan surat keterangan kematian, atau fotokopi akte atau

fotokopi laporan kematian wajib pajak.

b. Wajib pajak Bentuk Usaha Tetap yang karena sesuatu hal

kehilangan statusnya sebagai Bentuk Usaha Tetap dan wajib pajak

digolongkan sebagai wajib pajak berdasarkan hasil pemeriksaan

kantor pelayanan pajak yang bersangkutan.

c. Bila wajib pajak pindah tempat tinggal atau tempat kedudukan

atau tempat kegiatan usaha ke wilayah kerja.

11. Jangka Waktu Pelaporan Kegiatan Usaha

Pengusaha yang dikenakan Pajak Pertambahan Nilai (PPN), wajib melaporkan

pada kantor pajak pratama yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan

menjadi Pengusaha Kena Pajak (PKP). Wajib pajak orang pribadi yang melakukan

kegiatan usaha di beberapa tempat, juga wajib mendaftarkan diri ke Kantor Pelayanan

Pajak Pratama yang wilayah kerjanya meliputi tempat-tempat kegiatan usaha wajib

pajak.

Batas waktu pelaporan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak

(PKP) adalah pengukuhan PKP paling lambat 5 (lima) hari kerja terhitung sejak

permohonan diterima secara lengkap. Pengukuhan PKP sebagaimana dimaksud pada

ayat (2) huruf b diberikan setelah dilakukan verifikasi. Wajib Pajak terdaftar dan/atau

PKP terdaftar, yang mengalami perubahan data, wajib melaporkan perubahan tersebut

ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan dan/atau tempat kegiatan usaha Wajib Pajak dan/atau PKP.

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk dikukuhkan

diberikan sanksi pidana penjara paling singkat 6 (enam) bulan dan paling lama 6

enam) tahun dan sanksi denda paling sedikit 2 (dua) kali jumlah pajak dan paling

tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar. Wajib pajak

yang tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak

akan diterbitkan Surat Pengukuhan Pengusaha Kena Pajak secara Jabatan.

12. Tempat Pelaporan Kegiatan Usaha

a. Kantor Pelayanan Pajak atau Kantor Pelayanan, Penyuluhan, dan Konsultasi

Perpajakan yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan, dan/ atau tempat kegiatan usaha Wajib Pajak.

b. Kantor Pelayanan Pajak tertentu sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan.

13. Tatacara Permohonan Pendaftaran dan Pengukuhan Pengusaha Kena Pajak (PKP)

Hal-hal yang harus dilakukan Pengusaha :

a. Pengusaha harus mengisi formulir permohonan pendaftaran pengukuhan

Pengusaha Kena Pajak secara lengkap dan jelas.

Dalam hal pengusaha membutuhkan bantuan dalam mengisi formulir

tersebut dapat menanyakan kepada petugas pendaftaran wajib pajak.

b. Pengusaha menyerahkan formulir permohonan pendaftaran pengukuhan

Pengusaha Kena Pajak yang telah diisi secara lengkap dan jelas serta

ditandatangani wajib pajak atau kuasanya kepada petugas pendaftaran

Petugas pendataran mempunyai tugas :

a. Menerima formulir permohonan pendaftaran pengukuhan pengusaha kena

pajak yang telah ditandatangani oleh pengusaha atau kuasanya yang sah.

b. Memeriksa kelengkapan pengisian formulir permohonan pendaftaran

pengkuhan Pengukuhan Pengusaha Kena Pajak dalam hal formulir belum

sepenuhnya diisi oleh pemohon, petugas mengembalikan formulir kepada

pemohon untuk dilengkapi pengisiannya.

c. Merekam dan mencetak Lembar Pengawasan Arus Dokumen (LPAD) serta

menyerahkan Bukti Penerimaan Surat (BPS) kepada pemohon setelah

ditandatangani petugas pendaftaran pengukuhan Pengusaha Kena Pajak.

d. Mengisi kolom-kolom pada formulir permohonan perubahan data dan wajib

pajak pindah dan/atau formulir permohonan pendaftaran pengusaha yang

diberi keterangan “Diisi oleh petugas”.

e. Melakukan penelitian administrasi untuk mengetahui apakah pemohon telah

terdaftar sebagai Pengusaha Kena Pajak pada tata usaha Kantor Pelayanan

Pajak Pratama atau belum.

f. Apabila berdasarkan hasil penelitian administrasi ternyata :

1. Pemohon telah dikukuhkan sebagai Pengusaha Kena Pajak, kepadanya

tidak diberikan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP).

2. Pemohon belum dikukuhkan sebagai Pengusaha Kena Pajak, kepadanya

g. Merekam data permohonan sesuai isian pada formulir permohonan

pengukuhan Pengusaha Kena Pajak sesuai dengan tatacara yang telah

ditentukan.

h. Merekam kewajiban perpajakan pengusaha pada menu aplikasi pendaftaran

pengukuhan Pengusaha Kena Pajak.

i. Dalam hal permohonan mendaftarkan diri untuk memperoleh pengukuhan

Pengukuhan Pengusaha Kena Pajak, petugas pendaftaran wajib pajak :

1. Mencetak Surat Keterangan Terdaftar (SKT) dan SPPKP paling lama

satu hari kerja terhitung sejak permohonan diterima secara lengkap.

2. Meneruskan SKT dan SPPKP kepada Kepala Seksi Pelayanan/Tata

Usaha Perpajakan untuk ditandatangani.

j. Mencantumkan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP) yang

diberikan pada formulir pendaftaran.

k. Mengadministrasikan SKT dan SPPKP yang telah diterbitkan.

14. Tatacara Permohonan Pengukuhan Pengusaha Kena Pajak Secara Jabatan

Pengukuhan Pengusaha Kena Pajak secara Jabatan adalah pemberian Nomor

Pengukuhan Pengusaha Kena Pajak (NPPKP) yang dilakukan terhadap Pengusaha

Kena Pajak yang telah memenuhi syarat untuk dikukuhkan sebagai Pengusaha Kena

usahanya berdasarkan data-data yang diperoleh dan dimiliki oleh Direktur Jenderal

Pajak.

Berdasarkan Peraturan Menteri Keuangan Nomor 20/PMK.03/2008 tanggal 6

Februari 2008, Pengusaha Kena Pajak dikukuhkan secara Jabatan apabila :

1. Wajib pajak orang pribadi yang menjalankan usaha atau melakukan pekerjaan

bebas dan wajib pajak badan, paling lama 1 (satu) bulan setelah saat usaha

mulai dijalankan dan memenuhi ketentuan sebagai Pengusaha Kena Pajak,

wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak

sebelum melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

2. Pengusaha kecil yang tidak memilih sebagai Pengusaha Kena Pajak tetapi

sampai dengan suatu bulan dalam satu tahun buku jumlah nilai peredaran bruto

atas Penyerahan Barang Kena Pajak atau Jasa Kena Pajak telah melampaui

yang ditentukan sebagai Pengusaha Kecil, wajib melaporkan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak.

Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak secara Jabatan :

1. Petugas pendaftaran pada Kantor Pelayanan Pajak Pratama mempunai tugas:

a. Menerima data Pengusaha Kena Pajak yang telah memenuhi syarat untuk

dikukuhkan secara jabatan dari petugas yang melaksanakan kegiatan

ekstensifikasi, maupun dari Kantor Penyuluhan Pajak.

b. Meneliti administrasi Kantor Pelayanan Pajak Pratama untuk mengetahui

c. Mengisi formulir permphonan pendaftran perubahan data wajib

(KP.PDIP.4.1-00) dari yang diterima.

d. Menandatangani formulir permohonan perubahan data wajib pajak

(KP.PDIP.4.1-00) pada kolom diisi oleh petugas pajak dalam hal

pengukuhan Pengusaha Kena Pajak secara Jabatan.

e. Merekam data wajib pajak dari formulir pendaftaran dan perubahan data

wajib pajak (KP.PDIP.4.1-00) sesuai dengan Tatacara yang telah ditentukan,

mencetak Lembar Pengawasan Arus Dokumen (LPAD) untuk digabungkan

dengan formulir permohonan perubahan data wajib pajak (KP.PDIP.4.1-00).

f. Dalam hal pengukuhan Pengusaha Kena Pajak petugas mengisi dan

merekam Berita Acara Hasil Pembuktian Alamat (KP.PDIP.4.7-00).

g. Mencetak Surat Keterangan Terdaftar (KP.PDIP4.2-00) dan Pengusaha Kena

Pajak (KP.PDIP.4.3-00) dan kemudian diteruskan kepada Kepala Seksi Tata

Usaha Perpajakan untuk ditandatangani.

h. Menyampaikan Surat Keterangan Terdaftar (KP.PDIP.4.2-00) dan Surat

Pengukuhan Pengusaha Kena Pajak (KP.PDIP.3-00) kepada wajib pajak

melalui pos tercatat paling lama pada hari berikutnya.

i. Mencantumkan Surat pengukuhan Pengusaha Kena Pajak dan perubahan

data pajak (PD.PDIP.4.1-00), selanjutnya membuat berkas sementara yang

berisi dokumen pendaftaran pengukuhan Pengusaha Kena Pajak.

2. Bentuk dan jenis formulir yang digunakan :

perubahan data wajib pajak.

b. (KP.PDIP.4.2-00) : Surat Keterangan Terdaftar.

c. (KP.PDIP.4.3-00) : Surat Pengukuhan Pengusaha Kena

Pajak.

d. (KP.PDIP.4.4-00) : Kartu Nomor Pokok Wajib Pajak.

e. (KP.PDIP.4.7-00) : Berita Acara Hasil Pembuktian

Alamat.

15. Tatacara Permohonan Pendaftaran dan Pengukuhan Pengusaha Kena Pajak (PKP) dengan menggunakan e-SPT

a. Semua PengusahaKena Pajak wajib e-SPT diatur dalam Peraturan Menteri

Keuangan Nomor PER-10/PJ/2013 (Pasal 3 ayat 2).

b. Pengusaha Kena Pajak (PKP) Orang Pribadi boleh tidak e-SPT jika ≤ 25

dokumen dan < 400 juta (Pasal 3 ayat 3) e-SPT tersebut terdiri dari induk

hardcopy, lampiran Softcopy (Pasal 3 ayat 5).

c. SPT dianggap tidak disampaikan jika point 1-3 tidak dipenuhi (Pasal 5

ayat 1).

Ketentuan tersebut Berlaku mulai masa pajak Juni 2013 sebagaimana diatur

16. Tatacara Permohonan Pengukuhan Pengusaha Kena Pajak dengan Sistem E-Registration

Dengan adanya perkembangan teknologi informasi dalam rangka meningkatkan

pelayanan kepada wajib pajak dan/atau Pengusaha Kena Pajak untuk mendaftarkan

diri/melaporkan kegiatan usahanya melalui jaringan sistem informasi yang tergabung

secara online dengan Direktorat Jenderal Pajak, ditetapkan peraturan Direktorat

Jenderal Pajak No.24/PJ/2009 tentang Tatacara Pendaftaran NPWP dan/atau

Pengusaha Kena Pajak dan perubahan Data Pajak dan /atau Pengusaha Kena Pajak

dengan sistem E-Registration.

a. Bagi Pengusaha Kena Pajak

1. Membuka situs Direktorat Jenderal Pajak dengan alamat

http://www.pajak.go.id.

2. Memilih menu sistem e-Registration.

3. Membuat account dengan melakukan login pada sistem e-Registration.

4. Login ke sistem e-Registration dengan mengisi username dan password

yang telah dibuat.

5. Memilih menu “permohonan pendaftaran NPWP dan/atau Pengukuhan

Pengusaha Kena Pajak”.

7. Mengisi formulir permohonan pada layar komputer dengan lengkap dan

benar.

8. Memilih tombol “daftar” untuk mengirim Formulir Pemohonan Pendaftaran

NPWP dan/atau Pengukuhan Pengusaha Kena Pajak.

9. Mencetak formulir permohonan yang sudah diisi secara lengkap dan Surat

Keterangan Terdaftar Sementara (SKTS) melaui aplikasi e-Registration.

10. Menerima Surat Keterangan Terdaftar (SKT), Surat Pengukuhan Pengusaha

Kena Pajak (SPPKP) dari Kantor Pelayanan Pajak Pratama dimana wajib

pajak terdaftar.

b. Petugas pendaftaran wajib pajak pada Kantor Pelayanan Pajak Pratama tempat

wajib pajak seharusnya terdaftar.

1. Memantau informasi pemohonan wajib pajak pada sistem e-Registration.

2. Menerima, memproses dan melakukan filtering atas isian formulir

permohonan pendaftaran NPWP dan/atau Pengukuhan Pengusaha Kena

Pajak yang disampaikan melalui sistem e-Registration.

3. Menerbitkan Surat Keterangan Terdaftar dan Surat Pengukuhan Pengusaha

Kena Pajak paling lama 1 (satu) hari kerja sejak informasi pendaftaran

pengukuhan PKP diisi secara lengkap.

4. Menyampaikan SKT dan SPPKP kepada wajib pajak.

5. Setelah menerbitkan SKT dan SPPKP, Kepala Kantor dalam jangka waktu

paling lama 1 (satu) tahun menugaskan petugas konfirmasi lapangan untuk

dalam rangka membuktikan kebenaran pengisian formulir permohonan yang

disampaikan wajib pajak.

6. Kategori wajib pajak sebagai wajib pajak berisiko antara lain :

a. Wajib pajak yang dikirimi surat tetapi “kembali dari pos (kempos)”

dengan dibubuhi catatan dari Kantor Pos berupa :

1. Nama tidak dikenal; atau

2. Alamat tidak ditemukan; atau

3. Rumah/gedung tidak dihuni.

b. Tidak menyampaikan SPT.

c. Wajib Pajak yang sering berpindah Kantor Pelayanan Pajak Pratama

tempat terdatar.

d. Wajib Pajak yang sering berpindah alamat tempat tinggal atau tempat

kedudukan atau tempat usaha.

e. Wajib Pajak yang melaporkan adanya kegiatan ekspor.

f. Wajib Pajak yang melakukan kegiatan impor (terlihat dari adanya

pembayaran pajak dalam rangka impor) tetapi tidak berstatus sebagai

PKP.

g. Wajib Pajak mengajukan Restitusi.

h. Wajib Pajak yang tidak berstatus sebagai PKP tetapi menyampaikan

SPT Massa PPN.

i. Wajib Pajak berdiri langsung melakukan penyerahan dalam jumlah

j. Wajib Pajak badan yang akte pendiriannya dibuat dihadapan notaris

yang sama tanggal dan pendiriannya pada waktu yang bersamaan atau

berdekatan.

k. Wajib Pajak yang memiliki nama yang aneh.

l. Wajib Pajak lain yang menurut pertimbangan Kepala KPP Pratama

termasuk Wajib Pajak berisiko.

7. Dalam hal konfirmasi lapangan menunjukkan bahwa data yang disampaikan

oleh PKP terdaftar tidak benar, KPP Pratama menerbitkan Surat Pencabutan

SKT dan/atau Surat Pencabutan SPPKP secara jabatan untuk disampaikan

BAB IV

ANALISIS DAN EVALUASI DATA

A. Statistik Pengusaha Kena Pajak yang Terdaftar pada Kantor Pelayanan Pajak Pratama Medan Barat

Jumlah Pengusaha Kena Pajak yang terdaftar pada Kantor Pajak Pratama

Medan Barat dari tahun 2010 sampai dengan tahun 2012, dapat kita lihat pada tabel

berikut.

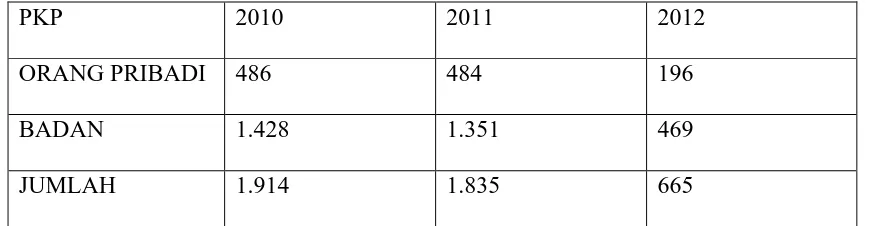

Tabel

Jumlah Pengusaha Kena Pajak pada KPP Pratama Medan Barat

PKP 2010 2011 2012

ORANG PRIBADI 486 484 196

BADAN 1.428 1.351 469

JUMLAH 1.914 1.835 665

Sumber : Kantor Pelayanan Pajak Pratama Medan Barat

1. Orang Pribadi

Berdasarkan tabel diatas, dapat dilihat bahwa pada tahun 2010 sebanyak 486

orang yang terdaftar sebagai PKP. Dan selanjutnya pada tahun 2011 terdapat

sebanyak 484 orang PKP yang terdaftar. Kemudian pada tahun 2012 ada sebanyak

196 orang yang terdaftar, disini terlihat bahwa dari tahun ke tahun terdapat penurunan

[image:26.612.104.540.401.514.2]Medan Barat. Hal ini terjadi karena pada tahun 2012 adanya Registrasi ulang

PKP yang dilakukan KPP Pratama Medan Barat sehingga semakin menurun PKP

Orang Pribadi yang terdaftar, ini disebabkan adanya PKP yang dicabut dan ditolak

yang tidak memenuhi syarat-syarat sebagai PKP sebagaimana yang sudah ditentukan.

2. Badan

Berdasarkan tabel diatas terlihat bahwa pada tahun 2010 terdapat 1.428

Pengusaha Kena Pajak Badan yang terdaftar dan pada tahun 2011 jumlah PKP Badan

yang terdaftar 1.135 PKP yang terdaftar, kemudian pada tahun 2012 ada sebanyak

469 PKP yang terdaftar. Berdasarkan data diatas dapat disimpulkan bahwa jumlah

Pengusaha Kena Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Medan

Barat mengalami penurunan. Hal ini terjadi karena pada Tahun 2012 adanya

Registrasi ulang PKP yang dilakukan KPP Pratama Medan Barat sehingga semakin

menurun PKP Badan yang terdaftar, ini disebabkan adanya PKP yang dicabut dan

ditolak yang tidak memenuhi syarat-syarat sebagai PKP sebagaimana yang sudah

ditentukan.

B. Kendala-kendala yang dihadapi Wajib Pajak atau Pengusaha Kena Pajak yang ingin Mendaftarkan Dirinya dalam Hal Perpajakan

1. Rendahnya tingkat pengetahuan Pengusaha Kena Pajak tentang

Perpajakan.

2. Sulitnya Pengusaha Kena Pajak dalam memahami Undang – Undang yang

sering berubah dalam perpajakan.

Dalam hal komunikasi dan informasi antara Pengusaha Kena Pajak dengan

fiskus menyebabkan terhambatnya pengurusan admininstrasi perpajakan, ini terlihat

apabila Pengusaha Kena Pajak melakukan pengurusan-pengurusan dalam hal

administrasi perpajakan selalu saja memiliki kendala-kendala :

a. Pengusaha Kena Pajak tidak melengkapi surat-surat sebagai syarat yang harus

dipenuhi dalam hal adminitrasi perpajakan.

b. Pengusaha Kena Pajak menggunakan perantara yang tidak ditunjuk secara sah

oleh hukum atau dengan kata lain tidak dilengkapi oleh surat kuasa dari

Pengusaha Kena Pajak yang bersangkutan. Kejanggalan inilah yang banyak

ditemui dalam hal kepengurusan perpajakan yang mengakibatkan terhambatnya

kelancaran tugastugas dari aparat pajak.

Dalam hal pelaksanaan administrasi perpajakan dan juga melayani jumlah

Pengusaha Kena Pajak ang begitu banyak, disamping itu agar berjalannya tertib

administrasi dengan baik dan lancar, maka dirasakan sangat kurang tenaga pegawai

yang jumlahnya sangat minim untuk melayani para wajib pajak atau Pengusaha Kena

Pajak sehingga secara otomatis volume kerja semakin meningkat. Hal–hal seperti ini

C. Upaya-upaya yang Dilakukan Pemerintah untuk Mengatasi Kendala-kendala yang Dihadapi oleh Pengusha Kena Pajak.

a. Pemerintah telah mencoba menyenderhanakan membuat peraturan yang

mudah dimengerti oleh Pengusaha.

b. Direktorat Jenderal Pajak secara aktif memberikan pelatihan bagi fiskus agar

pengusaha dapat menjalin kerja sama yang baik dengan fiskus.

c. Hal lain yang dapat dilakukan oleh Direktorat Jenderal Pajak adalah

menyebarkan informasi perpajakan yaitu menigkatkan sosialisasi dan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang didapat oleh penulis dari bab-bab yang telah dibahas

sebelumnya antara lain :

1. Kewajiban untuk mendaftaran diri sebagai Pengusaha Kena Pajak diawali

berdasarkan berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang

Nomor 42 Tahun 2009 bahwa Setiap Wajib Pajak sebagai Pengusaha yang

dikenai pajak wajib melaporkan usahanya pada Kantor Direktorat Jederal Pajak

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan

pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan sebagai

Pengusaha Kena Pajak.

2. Pengusaha dapat dikukuhkan sebagai Pengusaha Kena Pajak apabila telah

memenuhi syarat dibawah ini :

a. Pengusaha yang telah memenuhi syarat sebagai PKP.

b. Pengusaha tersebut memilih untuk dikukuhkan sebagai PKP berdasarkan

Pengusaha kecil yang tidak memilih sebagai PKP tetapi sampai pada tahun

buku seluruh peredaran brutonya telah melampaui batasan sebagai Pengusaha

Kecil.

3. Pengukuhan sebagai Pengusaha Kena Pajak dapat dilakukan dengan 3 (tiga) cara,

yaitu :

a. Pengusaha Kena Pajak dapat langsung datang ke Kantor Pelayanan Pajak

Pratama.

b. Pengukuhan Pengusaha Kena Pajak secara jabatan adalah pemberian Nomor

Pengukuhan Pengusaha Kena Pajak (NPPKP) yang dilakukan terhadap

Pengusaha Kena Pajak yang telah memenuhi syarat untuk dikukuhkan

sebagai Pengusaha Kena Pajak tetapi tidak memenuhi kewajiban untuk

mendaftarkan diri dan atau melaporkan usahanya berdasarkan data-data

yang diperoleh dan dimiliki oleh Direktur Jenderal Pajak.

c. Dengan sistem E-Registration, yaitu wajib pajak dan/atau Pengusaha Kena

Pajak untuk mendaftarkan diri/melaporkan kegiatan usahanya melalui

jaringan sistem informasi yang tergabung secara online dengan Direktorat

Jenderal Pajak.

4. Kendala-kendala yang dihadapi Pengusaha Kena Pajak yang ingin

mendaftarkan dirinya dalam hal perpajakan .

a. Rendahnya tingkat pengetahuan Pengusaha Kena Pajak tentang perpajakan.

c. Sulitnya Pengusaha Kena Pajak dalam memahami Undang – Undang yang

sering berubah dalam perpajakan.

B. Saran

Adapun saran yang dapat penulis berikan pada bagian akhir dan sekaligus

penutup tulisan ini adalah :

1. Mengupayakan peningkatan jumlah Pengusaha Kena Pajak dengan cara

Intensifikasi, yaitu pemanfaatan data internal Direktorat Jenderal Pajak dan

diimbangi dengan Ekstensifikasi, yaitu penambahan Pengusaha Kena Pajak

atau memperluas objek pajak yang telah memenuhi syarat-syarat tertentu.

Agar Pengusaha Kena Pajak dapat mengetahui hak dan kewajibannya dalam

bidang perpajakan, hendaknya Direktorat Jenderal Pajak memperbanyak

buku-buku panduan perpajakan bagi masyarakat yang mudah terjangkau dan

mudah dimengerti para pembacanya.

2. Untuk mengatasi kurangnya kesadaran Pengusaha Kena Pajak dalam

membayar pajak perlu ditingkatkan sosialisasi kepada seluruh Pengusaha

dan mengadakan penyuluhan perpajakan, seminar-seminar perpajakan.

3. Untuk dapat meningkatkan pelayanan pajak dibutuhkan petugas pemerintah

yang benar-benar menguasai bidangnya, memiliki keterampilan yang

memadai dan sikap moral yang terpuji dan profesional dalam pelayanan

BAB II

GAMBARAN UMUM / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Lokasi Praktik kerja Lapangan Mandiri (PKLM)

Pada tahun 1976, Kantor Pelayanan Pajak disebut Kantor Inspeksi Pajak.

Kantor Inspeksi Pajak Medan terbagi menjadi dua bagian yaitu:

1. Kantor Inspeksi Pajak Medan Utara yang berlokasi di JL. Suka mulia No. 17 A.

2. Kantor Inspeksi Pajak Selatan yang berlokasi di JL. Diponegoro No. 3 A.

Berdasarkan Keputusan Menteri Keuangan No.276/KMK.01/1989 tanggal 25

Maret 1989 tentang organisasi dan tata usaha Direktorat Jenderal Pajak, maka Kantor

Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April

1989 Kantor Inspeksi Pajak Medan Utara di ganti namanya Menjadi Kantor

Pelayanan Pajak Medan Utara.

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan

No.443/PMK.01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat di

pecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Pratama Medan Barat dan

Kantor Pelayanan Pajak Pratama Medan Polonia yang mulai berlaku sejak 25 Januari

2002. Pada saat itu wilayah kinerja Kantor Pelayanan Pajak Medan Barat meliputi:

1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia

4. Kecamatan Medan Petisah

Namun seiring dengan perubahan kinerja di Lingkungan Direktorat Jenderal

Pajak untuk menuju yang lebih baik, Kecematan Medan Barat adalah wilayah kerja

Kantor Pelayanan Pajak Pratama Medan Barat. Selain itu, Kantor Pelayanan Pajak

Pratama terbagi menjadi 9 Kantor Pelayanan Pajak Pratama yaitu:

1. KPP Madya Medan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Petisah

4. KPP Pratama Binjai

5. KPP Pratama Medan Belawan

6. KPP Pratama Medan Kota

7. KPP Pratama Medan Timur

8. KPP Pratama Medan Polonia

9. KPP Pratama Lubuk Pakam

Adapun visi dari Kantor Pelayanan Pajak Medan Barat adalah menjadi pengelola

keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan

dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju

masyarakat adil, makmur dan berperadaban tinggi.

1. Di bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola

kekayaan dan utang negara secara hati-hati (prudent), bertanggung jawab dan

trasparan.

2. Di bidang Ekonomi

Mengatasi masalah-masalah ekonomi serta proaktif senantiasa mengambil peran

strategis dalam upaya membangun ekonomi bangsa yang mampu mengantarkan

bangsa Indonesia menuju masyarakat yang dicita-citakan konstitusi.

3. Di bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi.

4. Di bidang Sosial Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern.

5. Di bidang Kelembagaan

Memperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan

perkembangan mutakhir teknologi keuangan serta administrasi publik, serta

pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat

yang akan memberikan dukungan dan pedoman pelaksana yang rasional dan adil,

dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang

tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawas Wajib Pajak dibidang Pajak Pengahasilan,

Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah

dan Bangunan dalam wailayah wewenang berdasarkan peraturan

perundang-undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama

Medan Barat adalah sebagai berikut:

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya.

3. Penyuluhan perpajakan.

4. Pelaksanaan registrasi Wajib Pajak.

5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

9. Pelaksanaan konsultasi perpajakan.

10. Pelaksanaan intensifikasi.

11. Pembetulan ketetapan pajak.

12. Pelaksanaan administrasi Kantor.

B. Struktur Oraganisasi KPP Pratama Medan Barat

Struktur oraganisasi adalah bagan yang menggambarkan secara sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

tersebut juga untuk membina keharmonisan kerja agar kerja dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan yang maksimal. Kantor Pelayanan

Pajak Pratama Medan Barat dipimpin oleh seorang Kepala Kantor yang secara

operasional bertanggung jawab kepada Kantor Wilayah Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Medan Barat terdiri atas sebealas seksi yang

masing-masing seksi dipimpin oleh kepala seksi. Struktur oraganisasi yang ada di

Kantor Pelayanan Pajak Pratama Medan Barat digambarakan sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsonal.

Untuk lebih jelas mengenai struktur organisasi pada Kantor Pelayanan Pajak

Struktur Oraganisasi Kantor Pelayanan Pajak Pratama Medan Barat

Sumber: Sub Bagian Umum Kantor Pelayanan Pajak Pratama Medan Barat.

KEPALA KANTOR

Sub Bagian Umum

Seksi Pengolaha n Data dan

Informasi

Seksi Pelayanan

Seksi Ekstensifikasi

Perpajakan

Seksi Penagihan Seksi

Pemeriksaan

Seksi Pengawasan dan Konsultasi

C. Deskripsi Tugas

Adapun gambaran tugas dari masing-masing bagian kerja yang ada di Kantor

Pelayanan Pajak Pratama Medan Barat adalah sebagai berikut:

1. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan

perlengkapan rumah tangga.

2. Seksi Pengolahan Data dan Informasi (PDI)

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data,

penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata

usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filling, serta penyampaian laporan kinerja.

3. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta surat lainnya, penyuluhan perpajakan,

pelaksanaan regristrasi perpajakan Wajib Pajak, serta melakukan kerjasama

perpajakan.

4. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan

angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang

5. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan tugas pengamatan potensi perpajakan, pendataan

objek pajak dan subjek pajak, pembentukan dan pemuktakhiran basis data nilai

objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Masing-masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan

Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan profil Wajib Pajak, melakukan rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak,

dan melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang

ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak

yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhan dan

beban kerja.

d. Jenis dan jenjang jabatan diatur sesuai dengan peraturan perundang-undangan

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan suatu kewajiban kenegaraan dan pengabdian serta peran

aktif warga negara dan para anggota masyarakat untuk membiayai semua keperluan

negara berupa pembangunan nasional yang pelaksaannya diatur oleh Undang – Undang (UU) dengan tujuan kesejahteraan bangsa dan negara, dimana pajak sudah

memberikan prestasi yang bisa dirasakan bagi masyarakat. Sehingga dalam

menjalankan program pemerintah diperlukan perhatian khusus bagaimana target

tersebut dapat tercapai. Aplikasinya bahwa pembangunan nasional dan keperluan

negara lainnya tidak akan tercapai jika dana yang digunakan mini atau tidak

mencukupi, maka pembangunan nasional tidak akan mencukupi, maka dengan itu

pemerintah berupaya mencari solusi bagaimana cara meningkatkan penerimaan

negara tersebut sehingga dapat membiayai program pemerintah seperti yang

ditargetkan Anggaran Pendapatan Belanja Negara (APBN).

Pajak yang merupakan sumber utama penerimaan negara yang paling

dominan sehingga pemerintah berupaya bagaimana agar penerimaan dari pajak

tersebut dari tahun ke tahun mengalami peningkatan. Salah satu usaha yang harus

objek pajak dengan berbasis pada Undang – Undang Perpajakan.Wajib pajak yang telah memenuhi syarat-syarat tertentu wajib mendaftarkan diri dan melaporkan

usahanya ke kantor Direktorat Jenderal Pajak untuk mendapatkan Nomor Pokok

Wajib Pajak (NPWP) dan untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Menurut Undang-Undang Nomor 42 tahun 2009 pasal 1 mengenai Pajak

Pertambahan Nilai (PPN) bahwa pengusaha adalah orang pribadi atau badan

sebagaimana dimaksud dalam pasal 1 ayat 14 adalah orang pribadi atau badan dalam

bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang,

mengimpor barang, mengekspor barang, melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari Luar Daerah Pabean, melakukan usaha

jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean.

Untuk dikukuhkan sebagai Pegusaha Kena Pajak dan Wajib mendaftarkan dan

melaporkan PPN yang terutang dan dapat memperoleh Nomor Pengukuhan

Pengusaha Kena Pajak. (Sukardji,2009:14)

Namun adakalanya wajib pajak khususnya pengusaha yang memenuhi syarat

tersebut diatas, masih belum juga memahami dan mengerti bagaimana proses

pengusaha tersebut memohon mendaftarkan diri sebagai Pengusaha Kena Pajak serta

bagaimana pengusaha tersebut melaksanakan kewajibannya. Dalam hal ini terdapat

prosedur dan Tatacara pendaftaran pengusaha tersebut sehingga tujuan pemungutan

Dengan dasar ilmiah inilah yang menjadi dasar bagi penulis untuk

melaksanakan Praktik Kerja Lapangan Mandiri di Kantor Pelayanan Pajak Pratama

Medan Barat dengan topik “TATACARA PERMOHONAN DAN

PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN

PAJAK (KPP) PRATAMA MEDAN BARAT”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan PKLM

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III

Administrasi Perpajakan pada Fakultas Ilum Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Ada pun tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

1.1 Untuk mengetahui gambaran pengusaha dalam melakukan Permohonan

dan Pengukuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak

Pratama Medan Barat.

1.2 Untuk mengetahui Tatacara Permohonan dan Pengukuhan Pengusaha

1.3 Untuk mengetahui upaya KPP Pratama Medan Barat dalam meningkatkan

kesadaran Pengusaha Untuk melakukan Permohonan dan Pengukuhan

Pengusaha Kena Pajak di KPP Pratama Medan Barat.

2. Manfaat PKLM

Praktik Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi beberapa

pihak diantaranya adalah :

2.1 Bagi Mahasiswa

a. Untuk meningkatkan profesionalitas, memperluas serta memantapkan

pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya

khususnya dibidang perpajakan.

b. Menciptakan dan mengembangkan rasa tanggung jawab,

profesionalitas serta kedisipinan yang nantinya hal-hal tersebut sangat

dibutuhkan ketika memasuki dunia kerja.

c. Mempraktikan dan menerapkan ilmu pengetahuan serta

mengaplikasikan dalam kehidupan nyata yang diperoleh selama masa

perkuliahan.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

a. Suatu sarana untuk mempeerat hubungan yang positif antara KPP

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Univesitas Sumatera Utara (FISIP USU).

b. Dengan dilaksanakan PKLM bagi mahasiswa dituntut berupa saran

maupun kritik yang menjadi sumber masukan untuk meningkatkan

kinerja kantor KPP Pratama Medan Barat khususnya dalam pendataan

Pengusaha Kena Pajak.

c. Mempromosikan citra KPP Pratama Medan Barat terhadap masyarakat

khususnya sifitas Akademik FISIP USU.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Meningkatkan hubungan kerja sama antara Program Studi Diploma III

Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama

Medan Barat.

b. Membuka interaksi antara Program Studi Diploma III Adminitrasi

Perpajakan FISIP USU dengan KPP Pratama Medan Barat.

c. Mengusahakan adanya umpan balik untuk revisi kurikulum Program

Studi Diploma III Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis

1. Pajak Pertambahan Nilai (PPN)

Pengertian Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan

faktor prokduksi di setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada

para konsumen. Sedangkan Pajak Penjualan dikenakan terhadap nilai jual setiap

perpindahan/pertukaran barang dan jasa, sehingga menimbulkan adanya pajak

berganda.

Sedangkan menurut Undang – Undang Pajak Pertambahan Nilai tahun 1984 sebagaimana telah direvisi dalam Undang – Undang Nomor 42 tahun 2009 Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang dan jasa

didalam daerah pabean yang dikenakan bertingkat disetiap jalur produksi dan

ditribusi.

2. Pengertian Pengusaha Kena Pajak (PKP)

Adapun pengertian Pengusaha Kena Pajak (PKP) menurut Undang -Undang

Kententuan Umum dan Tatacara Perpajakan Nomor 28 tahun 2007 Pasal 1 ayat 5

adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau

penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan Undang – Undang Pajak Pertambahan Nilai (UU PPN) tahun 1984 dan perubahannya, tidak

termasuk Pengusaha Kecil yang batasannya ditetapkan Keputusan Menteri Keuangan,

kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai pengusaha kena

3. Kewajiban Pengusaha Kena Pajak (PKP)

Dalam pasal 3A ayat 1 Undang – Undang Pajak Pertambahan Nilai (PPN) 1984 ditentukan bahwa pengusaha yang melakukan penyerahan Barang Kena Pajak (pasal

4 huruf a), melakukan penyerahan Jasa Kena Pajak (pasal 4 huruf c), atau melakukan

ekspor Barang Kena Pajak pasal 4 huruf) wajib :

a. Kewajiban melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP).

b. Memungut Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM) yang terutang.

c. Menyetor Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM) yang terutang.

d. Melaporkan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM) yang terutang.

4. Objek Pajak Petambahan Nilai (PPN)

Objek PPN berdasarkan perubahan ketiga Undang – Undang PPN 1984 adalah :

a. Pasal 4 ayat (1) huruf a yaitu Penyerahan BKP didalam Daerah Pabean yang

dilakukan Pengusaha,

b. Pasal 4 ayat (1) huruf b Impor BKP,

c. Pasal 4 ayat (1) huruf c Penyerahan JKP didalam Daerah Pabean yang

d. Pasal 4 ayat (1) huruf d Pemanfaatan BKP tidak berwujud dari luar didalam

Daerah Pabean,

e. Pasal 4 ayat (1) huruf e Pemanfaatan JKP dari luar Daerah Pabean didalam

Daerah Pabean,

f. Pasal 4 ayat (1) huruf f Ekspor BKP berwujud oleh PKP,

g. Pasal 4 ayat (1) huruf g Ekspor BPK tidak berwujud oleh PKP,

h. Pasal 4 ayat (1) huruf h Ekspor JKP oleh PKP,

i. Pasal 16C Membangun sendiri yang dilakukan tidak dalam kegiatan

usaha/pekerjaan orang pribadi/badan,

j. Pasal 16D Penyerahan BKP berupa aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan oleh PKP. Kecuali Pajak Masukannya tidak dapat

dikreditkan berdasarkan Pasal 9 ayat (8) huruf b dan c. (Sukardji, 2010:52)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini Mahasiswa melakukan Praktik Kerja Lapangan di Kantor

Pelayanan Pajak Pratama Medan Barat untuk mendapatkan serta mempelajari data

tentang :

1. Tatacara Permohonan dan Pengukuhan Pengusaha Kena Pajak (PKP) di Kantor

Pelayanan Pajak Pratama Medan Barat.

2. Masalah-masalah yang dihadapi oleh pengusaha untuk dikukuhkan sebagai

3. Perkembangan pendaftaran dan Pengukuhan Pengusaha Kena Pajak (PKP)

dengan menggunakan data-data kantor pajak periode Januari 2010 sampai

2012 pada Kantor Pelayanan Pajak Pratama Medan Barat.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka Penulis menggunakan

metode sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari

pengajuan judul, penetapan judul oleh Program Studi Diploma III Administrasi

Perpajakan, pembuatan proposal, seminar proposal, perbaikan proposal,

persetujuan proposal, penentuan dosen pembimbing, berkonsultasi dengan dosen

pembimbing yang ditunjuk oleh Program Studi Diploma III Administrasi

Perpajakan, dan pembuatan surat izin oleh Program Studi Diploma III

Administrasi Perpajakan kepada KPP Pratama Medan Barat.

2. Studi Literatur

Hal ini berkaitan dengan mengumpulkan data dan mempelajari buku-buku yang

berkaitan dengan judul PKLM seperti Undang – Undang Perpajakan, Peraturan Pemerimtah, Keputusan Menteri Kuangan, Keputusan Direktorat Jenderal Pajak

serta sumber-sumber lain yang mendukung penulisan laporan Praktik Kerja

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada Kantor Pelayanan

Pajak Pratama Medan Barat mengenai objek studi khususnya Tatacara

Permohonan dan Pengukuhan Pengusaha Kena Pajak.

4. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun

Praktik Kerja Lapangan Mandiri yang terdiri dari:

a. Data Primer yaitu data yang diperoleh melalui wawancara terhadap

orang-orang yang dianggap mampu memberikan masukan dan informasi serta

observasi penulis dilapangan tempat objek PKLM.

b. Data Sekunder yaitu data/informasi yang diperoleh dari studi literatur seperti

sumber-sumber pustaka, undang-undang, dokumentasi maupun literatur yang

berhubungan dengan objek PKLM.

5. Analisis dan Evaluasi Data

Yaitu Menganalisis dan mengevaluasi data-data yang telah diperoleh selama

kegiatan Praktik Kerja Lapangan Mandiri yang nantinya data-data tersebut akan

digunakan untuk menyelesaikan tugas akhir.

F. Metode Pengumpulan Data

Adapun jenis-jenis yang dikumpulkan berupa data tertulis dalam bentuk

1. Pertanyaan (Interview)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan

memahami permasalahan yang dihadapi dalam penulisan laporan ini sehingga

penulis dapat memperoleh informasi yang berhubungan dengan penelitian yang

dilakukan oleh penulis.

2. Observasi (Observation)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun

tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan

mengadakan pengamatan pada objek yang bersangkutan.

3. Dokumentasi (Optional)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari Kantor Pelayanan Pajak Pratama Medan

Barat.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM) BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan

tentang latar belakang PKLM, tujuan dan manfaat PKLM,

uraian teoritis, ruang lingkup PKLM, metode PKLM,

metode pengumpulan data, dan sistematika penulisan

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini Penulis menerangkan tentang sejarah Kantor

Pelayanan Pajak Pratama Medan Barat, struktur organisasi,

tugas pokok dan fungsi, serta gambaran mengenai pegawai

atau karyawan Kantor Pelayanan Pajak Pratama Medan

Barat.

BAB III : GAMBARAN DATA PKLM

Pada bab ini Penulis secara jelas dan terperinci mengenai

ketentuan, objek dan subjek pajak, Tatacara Pendaftaran dan

Pengukuhan Pengusaha Kena Pajak.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini Penulis akan menganalisa data yang diperoleh

dan kemudian mengadakan evaluasi serta memberikan

interprestai untuk menjawab perumusan masalah yang

diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan

saran-saran mengenai objek yang dihadapi selama Praktik

TATA CARA PERMOHONAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN

BARAT O L E H

NAMA : DEVI ROHAYA SILALAHI NIM : 102600012

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : Devi Rohaya Silalahi

NIM : 102600012

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tata Cara Permohonan dan Pengukuhan Pengusaha Kena Pajak Pada Kantor Pelayanan Pajak Pratama Medan Barat

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Ramot Mulia Jekson,S.ST,MA Muhamad Ali

NIP. 195608311986011001 NIP. 198908172010122002 NIP.198003252001121001

Dekan

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Tuhan Yesus Kristus, Dengan

Anugerah dan KasihNya yang telah dilimpahkan kepada penulis serta Karunia dan

Hikmat yang dari padaNya sehingga penulis dapat menyelesaikan perkuliahan pada

program Diploma III Administrasi Perpajakan FISIP USU dan penulis juga dapat

menyelesaikan penulisan Laporan Tugas Akhir Praktik Kerja Lapangan Mandiri

(PKLM) dengan judul “Tatacara Permohonan dan Pengukuhan Pengusaha Kena

Pajak Pada Kantor Pelayanan Pajak Pratama Medan Barat”.

Laporan Tugas Akhir ini dapat diajukan guna untuk memenuhi salah satu

syarat agar dapat menyelesaikan pendidikan Program Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa tulisan ini belum sempurna baik dalam bahasa dan

kata-kata, maupun dari segi susunan-susunannya. Oleh karena itu penulis sangat

mengharapkan adanya saran dan kritikan yang membangun dan dapat membuat

tulisan ini menjadi lebih baik lagi.

Dalam Menyelesaikan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ini,

tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Oleh sebab itu penulis

Administrasi Perpajakan FISIP USU.

3. Ibu Dra. Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Seluruh Dosen Pengajar pada Program Studi Diploma III Administrasi Perpajakan

FISIP USU, yang telah mentransformasikan ilmu-ilmu pengetahuanya kepada saya.

5. Bapak Ramot Mulia Jekson,S.ST selaku Dosen Pembimbing yang telah banyak

membantu dan membimbing serta memberikan arahan selama proses penulisan

Laporan Tugas Akhir ini.

6. Bapak dan Ibu tercinta M.Silalahi dan K.br.Nainggolan yang senantiasa

memberikan kasih sayangnya, didikan, dorongan dan semangat kepada penulis, dan

juga materi yang diberikan yang tidak dapat dinilai dengan suatu apapun. Kalian

adalah semangat hidupku.

7. Kakakku (Netty Silalahi) dan adik-adikku tersayang (Zufrin Silalahi), pudan kami

(Dodi Silalahi) yang selalu memberikan senyuman dan dukungan dan sepupuku

Sihartani terimakasih buat kebahagiaannya.

8. Ungkapan terimakasih buat Teman seperjuangan dari awal perkuliahan hingga

akhir, Tax 2010 terkhusus Tax’A dan sahabatku Juni Novita Tambunan (cinto),

9. Buat Diadema, saudara rohaniku yang tidak henti-hentinya mengajariku untuk

menjadi pribadi yang lebih berarti lagi, PKKku Kak Acel terima kasih buat Doa

dan Semangat yang Kakak berikan, Marisi sihombing satu-satunya saudaraku di

diadema terimakasih buat suka dan duka yang kita alami dalam persaudaraan di

diadema dan buat LD7, (kak Liberty, kak Felina, Bg Windo) Terima Kasih untuk

motivasi dan semangat yang kalian berikan dan UKM KMK USU UP PEMA

FISIP wadah penulis bertumbuh secara Rohani.

10. Teman-teman kostku, Elsi lubis (mbak’e), Putri sinulingga (purnel), Riska ginting

(Arlikha) dan Kak ido ( bu kost gaul ) makasi buat semangatnya dan suka dan duka

selama kita bersama di kost.

11. Teman-teman riset, alexander Sinaga, reisya Andari, winda Siregar, Tri Elwina,

Etika makasi buat semangatnya semoga kita sukses selalu.

Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, penulis

mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehinggan laporan

ini dapat selesai. Dan penulis berharap kiranya Laporan Praktik Kerja Lapangan

Mandiri (PKLM) ini dapat bermanfaat dalam prakarya ilmu pendidikan.

Medan, juli 2013

DAFTAR ISI ... iv

BAB I PENDAHULUAN A.Latar belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C.Uraian Teoristis ... 5

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data