Lampiran 1: Data Sample Perusahaan

No Nama Perusahaan Kriteria Sampel

129 Tirta Mahakam Resources Tbk − − −

130 Titan Kimia Nusantara Tbk − − −

131 Toba Pulp Lestari Tbk − − −

132 Tri Banyan Tirta Tbk − −

133 Trias Sentosa Tbk − − −

134 Trisula Internasional Tbk − − − −

135 Ultrajaya Milk Industry and Trading Company Tbk − − −

136 Unggul Indah Cahaya Tbk − −

137 Unilever Indonesia Tbk 35

138 Unitex Tbk − − −

139 Voksel Electric Tbk

140 Wismilak Inti Makmur Tbk − −

141 Yana Prima Hasta Persada Tbk 42

Lampiran 2: Data Variabel Perusahaan

Lampiran 3 : Hasil Output SPSS 22

HASIL UJI REGRESI LINEAR BERGANDA Descriptive Statistics

a. Predictors: (Constant), ukuran perusahaan, DER b. Dependent Variable: ROE

HASIL UJI MODERATED REGRESIONS ANALYSIS 1 (Ukuran a. Predictors: (Constant), x1.z, ukuranperusahaan,

pertumbuhanlaba

HASIL UJI MODERATED REGRESION ANALYSIS 2 (DER.Pertumbuhan

DAFTAR PUSTAKA

Ali, Kesuma, 2002, Analisis Faktor Yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate Yang Go Public Di Bursa Efek Indonesia, Jurnal Manajemen Dan Kewirausahaan, Vol.11, No. 1, Maret 2002.

Angkoso, Willy Ciptadi, 2006. Pengaruh Debt Ratio Dan Return On Equity Terhadap Pertumbuhan Laba Di BEJ, Skripsi, Departemen Ekonomi Fakultas Ilmu Sosial, Universitas Negeri Semarang, Semarang.

Baridwan, Zaki. 2007, Intermediate Accounting, Yogyakarta: BPFE-Yogyakarta Berle dan Means, 2009, Struktur Modal, Struktur Kepemilikan Perusahaan,

Permasalahan Keagenan dan Informasi. Yogyakarta: Graha Ilmu

Brigham, Eugene F. dan Joel F. Houston, 2005. Manajemen Keuangan, Edisi 8, Erlangga, Jakarta.

Halim, Abdul dan Mamduh Hanafi. 2005. Analisis Laporan Keuangan.YKPN. Yogyakarta.

Hamid, ABD. Habbe. 2001. Studi terhadap Pengukuran Kinerja Akuntansi Perusahaan Prospektor dan Defender dan Hubungannya dengan Harga Saham: Analisis dengan Pendekatan Life Cycle Theory. Jurnal Riset Akuntansi Indonesia, Vol. 4, No 1, Januari 2001. hal. 111-132. STIE Yo. (Januari) : 40-56.

Harahap, Sofyan Syafri, 2008, Teori Akuntansi, Rajawali Grafindo, Jakarta

Haryanto dan Ira Yunita, 2008, Analisis Likuiditas, Leverage, Ukuran Perusahaan Dan Profitabilitas Terhadap Pengungkapan Sukarela Laporan Keuangan Studi Empiris Pada Perusahaan Real Estat. Jurnal Wahana Akuntansi. Vol. 3. 2008

Husnan, Suad, 2009, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga, Cetakan Kedua, Penerbit UPP AMP YKPN, Yogyakarta

Jogiyanto, 2007, Teori Portofolio dan Analisis Investasi, Edisi Pertama, BPFE, Yogyakarta

Kasmir, 2010, Analisis Laporan Keuangan, Rajawali Press, Jakarta

Kristantri, Rr. Tisyri Manuella dan Ni Ketut Rasmini, 2011, Analisa Faktor-Faktor Yang Mempengaruhi Profitabilitas Dengan Pertumbuhan Laba Sebagai Variabel Moderasi, Fakultas Ekonomi, Universitas Udayana (UNUD), Bali

Marbeya, Ni Putu Ena, Agung Suaryana, 2006, Pengaruh Pemoderasi Pertumbuhan Laba Terhadap Hubungan Antara Ukuran Perusahaan, Debt To Equity Ratio Dengan Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di PT. Bursa Efek Jakarta, Fakultas Ekonomi Universitas Udayana, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana Munawir, 2009, Analisa Laporan Keuangan, Liberty, Yogyakarta

Rachman S., Hiskia M. 2005. Pengaruh Pemoderasi Pertumbuhan Perusahaan terhadap hubungan antara Ukuran Perusahaan dengan Profitabilitas pada LPD di Kecamatan Denpasar Selatan. Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi Universitas

Riyanto, Bambang, 2007, Dasar-dasar Manajemen Keuangan, Edisi Kelima, BPFE UGM, Yogyakarta

Sawir, Agnes, 2005, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Indonesia

Setiaadmaja, Lukas, 2005, Manajemen Keuangan, Edisi Ketiga, Penerbit ANDI Yogyakarta

Setiati, Fita dan Kusuma, Indra Wijaya. 2004. Faktor-faktor yang Mempengaruhi Koefisien Respon Laba pada Perusahaan Bertumbuh dan Tidak Bertumbuh. Disampaikan pada Simposium Nasional Akuntansi VII. Denpasar. 2-3 Desember 2004.

Sundjaja, Ridwan dan Inge Barlian. 2007. Manajemen Keuangan Dua. Edisi Ketiga. Jakarta: PT Prenhallindo

Syamsuddin, Lukman. 2006. Manajemen Keuangan Perusahaan. Rajawali Pers. Indonesia, Indonesia

Walsh, Ciaran. 2004. Key Management Ratios: Rasio-Rasio Manajemen Penting. Penggerak dan Pengendali Bisnis. Jakarta: Erlangga

Weston, J. Fred dan Copeland, Thomas E. 2006. Manajemen Keuangan. Alih Bahasa Yohanes Lamarto dan Mariana Adinata. Jilid 2. Edisi Kedelapan. Penerbit Erlangga, Jakarta.

Widiyanto. Gatot, 1992. EVA / NITAMI: Suatu Terobosan Baru dalam Pengukuran Kinerja Perusahaan. Manajemen Usahawan Indonesia, Desember, no, 12, Tahun XXII

Winardi, 2007, Pengantar Ilmu Ekonomi, Edisi Ketujuh. Penerbit Jusnita, Bandung

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan vaiabel lainnya. Penelitian ini bertujuan untuk menganalisis hubungan antara tiga variabel independen terhadap satu variabel dependen yang di moderasi oleh satu variabel moderasi. Variabel independen dalam penelitian ini dalam hipotesis memiliki pengaruh yang kuat terhadap variabel dependennya.

3.2. Tempat dan Waktu Penelitian 3.2.1.Tempat Peneliatian

Penelitian ini dilakukan pada suatu lembaga yang terkait dengan pasar modal dalam hal ini adalah Bursa Efek Indonesia yang melalui kantor perwakilannya di Universitas Sumatera Utara yaitu Pojok Bursa USU yang bertempat di Fakultas Ekonomi USU dan melalui pemanfaatan media internet dengan situs www.idx.co.id dan www.sahamoke.com.

3.2.2.Waktu penelitian

3.3. Batasan Operasional

Dalam tulisan ini yang akan dijadikan sebagai batasan operasional ialah: 1. Variabel Independen (X) adalah ukuran perusahaan (X1), Debt To

Equity Ratio (X2).

2. Variabel dependen (Y) adalah return on Equity. 3. Veriabel moderasi (Z) adalah pertumbuhan laba.

3.4. Defenisi Operasional

Definisi operasional variabel merupakan penjelasan-penjelasan variabel yang telah dipilih. Definisi operasional variabel-variabel yang akan diteliti adalah sebagai berikut:

1. Variabel independen (X) a. Ukuran perusahaan (X1)

Variabel ukuran perusahaan diukur dengan kapitalisasi pasar, yaitu log size, yang didapat dengan mengalikan harga saham per 31

Desember dan jumlah saham yang beredar (ourstanding shares) (Jogiyanto, 2009: 254).

Log Size = Harga Saham Per 31 Desember x Jumlah saham Yang

beredar.

b. Debt to Equity Ratio

makhluk yang rasional. Investor akan menghindari pembelian saham perusahaan, sehingga dapat dikatakan DER akan berpengaruh negatif terhadap harga saham (Riyanto (2007:67).

Rumus dari Debt to Equity Ratio (DER) adalah sebagai berikut :

� � � � � � =�Modal Sendiri � �

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah profitabilitas yang diproksi dengan Return On Equity (ROE). Return on Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka invetasikan dalam perusahaan Syamsuddin (2006: 64). ROE dihitung dengan rumus:

�� =Total EquityNet Income

3. Variabel Moderating

Variabel moderating dalam penelitian ini adalah pertumbuhan laba. Pertumbuhan laba yaitu peningkatan laba setiap periode yang dapat dilihat pada laporan rugi laba tahunan perusahaan emiten (Halim, 2005:34). Rumus pertumbuhan laba adalah:

Laba bersih tahun t – Laba bersih tahun t-1 Pertumbuhan Laba =

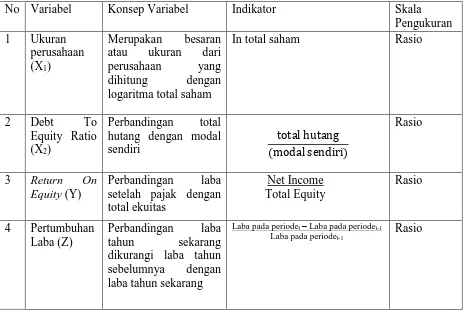

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang dilakukan dalam penelitian ini adalah rasio. Dengan menggunakan laporan keuangan sebagai instrumen untuk mendapatkan data yang dibutuhkan peneliti.

3.6. Populasi dan Sampel 3.6.1.Populasi

Populasi adalah keseluruhan obyek penelitian yang dapat terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala-gejala, nilai tes, atau peristiwa-peristiwa sebagai sumber data yang memiliki karakteristik

No Variabel Konsep Variabel Indikator Skala

Pengukuran setelah pajak dengan total ekuitas dikurangi laba tahun sebelumnya dengan laba tahun sekarang

Laba pada periodet– Laba pada periodet-1

Laba pada periodet-1

tertentu di dalam suatu penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 sampai dengan 2013 yang memiliki laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD) yaitu berjumlah 141 perusahaan.

3.6.2.Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi tersebut, dengan kata lain sampel adalah bagian dari populasi. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu penentuan sampel dengan target atau pertimbangan tertentu

(Sugiyono, 2004). Adapun pertimbangan dalam pemilihan sampel adalah: 1. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2011- 2014 dan tidak mengalami kerugian. 2. Perusahaan menerbitkan laporan keuangan yang telah diaudit

selama periode penelitian yakni 2011-2013 dan memiliki data lengkap mengenai variable-variabel yang dibutuhkan.

3. Data perusahaan tersebut membagikan deviden kepada pemegang saham selama 3 tahun berturut-turut.

4. Menggunakan mata uang rupiah sebagai mata uang pertukaran.

menggunakan time series. Perusahaan yang diteliti hanya perusahaan yang berlaba karena dalam penelitian ini yang ingin diukur pengaruh terhadap return on equity yang merupakan bagian dari profitabilitas. Profitabilitas itu ialah rasio yang digunakan untuk mengukur laba, maka dari itu sampel yang digunakan ialah perusahaan-perusahaan manufaktur yang berlaba.

Berdasarkan kriteria-kriteria di atas, dari tahun 2011-2014, ternyata terdapat 141 perusahaan manufaktur yang terdapat di bursa efek indonesia, namun yang memenuhi kriteria penelitian yang telah ditentukan oleh peneliti yaitu 35 perusahaan.

Berdasarkan kriteria seleksi sampel pada tabel maka diperoleh sampel penelitian sebagai berikut

Tabel 3.2

Daftar Sampel Perusahaan manufaktur Yang Terdaftar Di Bursa Efek Indonesia Sumber:www.idx.com (diolah oleh peneliti).

LAMPIRAN 1: DATA SAMPEL PERUSAHAAN

NO NAMA PERUSAHAAN KODE

1 AKASHA WIRA INTERNATIONAL TBK √ ADES

2 ASAHIMAS FLAT GLASS Tbk √ AMFG

3 ASIAPLAST INDUSTRIES TBK √ APLI

4 ASTRA INTERNATIONAL TBK √ ASII

5 ASTRA OTOPARTS TBK √ AUTO

6 BETON JAYA MANUNGGAL Tbk √ BTON

7 CHAROEN POKPHAND INDONESIA TBK √ CPIN

8 DARYA VARIA LABORATORIA TBK √ DVLA

9 EKADHARMA INTERNATIONAL TBK √ EKAD

10 GAJAH TUNGGAL TBK √ GJTL

11 HANJAYA MANDALA SAMPOERNA TBK √ HMSP

12 HOLCIM INDONESIA TBL √ SMCB

14 INDOFOOD SUKSES MAKMUR TBK √ ICBP

15 INDOFOOD SUKSES MAKMUR TBK √ INDF

16 INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK √ SIDO

17 JAPFA COMFEED INDONESIA TBK √ JPFA

18 KALBE FARMA TBK √ KLBF

19 KIMIA FARMA TBK √ KAEF

20 LION METAL WORKS TBK √ LION

21 LIONMESH PRIMA TBK √ LMSH

22 MAYORA INDAH TBK √ MYOR

23 MULTI BINTANG INDONESIA TBK √ MLBI

24 NIPPON INDOSARI CORPORINDO TBK √ ROTI

25 NIPPRES TBK √ NIPS

26 RICKY PUTRA GLOBALINDO TBK √ RICY

27 SEKAR LAUT TBK √ SKLT

28 SELAMAT SEMPURNA TBK √ SMSM

29 SEMEN GRESIK TBK √ SMGR

30 SEPATU BATA TBK √ BATA

31 SIANTAR TOP TBK √ STTP

32 SIEARAD PRODUCE TBK √ SIPD

33 SUPREME CABLE MANUFACTURING AND COMMERCE TBK √ SCCO

34 TIGA PILAR SEJAHTERA FOOD TBK √ AISA

35 UNILEVER INDONESIA TBK √ UNVR

3.7. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (Sugiyono, 2004). Data sekunder yang digunakan dalam penelitian ini bersumber dari Indonesian Capital Market Directory (ICMD).

3.8. Metode Pengumpulan Data

mengumpulkan data-data yang tercantum pada Indonesian Capital Market Directory yang berupa data laporan keuangan perusahaan-perusahaan yang

tergabung di dalam industri manufaktur yang listing di BEI tahun 2011-2013. Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan industri manufaktur yang terdapat pada Indonesian Capital Market Directory yang diterbitkan oleh bursa efek indonesia, laporan hasil penelitian

ilmiah, dan jurnal penelitian ilmiah.

3.9. Metode Analisis Data

Data dalam penelitian ini dianalisis dengan menggunakan SPSS versi 22

3.9.1.Analisis deskriptif

Sangadji dan Sopiah (2010:210) menyatakan analisis deskriptif adalah analisis yang lebih hendak menggambarkan fakta sebagaimana adanya. Selain itu analisis ini juga bertujuan untuk mengumpulkan, mengkasifikasikan, menganalisis, mengemukakan, dan menggambarkan data secara sistematis dan objektif, sehingga memberikan informasi dan gambaran mengenai objek yang diteliti.

3.9.2.Asumsi Klasik

1. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dan residualnnya. Dasar pengambilan keputusannya adalah:

a. Jika data menyebar diantara garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau histogram tidak menunjukan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Uji normalitas dilakukan melalui analisis grafik dan analisis kolmogorov-smirnov (K-S). Hipotesisnya sebagai berikut:

H0 : data residual berdistribusi normal H1 : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti data normal dan H0 diterima, sebaliknya bila nilai signifikansi < 0,05 berarti data tidak normal dan H1 diterima.

2. Uji Heteroskedastisitas

banyak keberartian. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedartisitas dan jika berbeda disebut heteroskedastisitas. Dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu tang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini biasanya terjadi pada data time series. Karena gangguan pada satu data cenderung mengganggu data lain. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai Durbin Watson (DW) dengan ketentuan sebagai berikut:

b. Tidak ada autokorelasi positif jika dl ≤ DW ≥ du c. Tidak ada autokorelasi negatif jika 4-dl < DW < 4 d. Tidak ada autokorelasi negatif jika 4-du ≤ DW ≤ 4-dl

e. Tidak ada autokorelasi positif dan negatif jika du < DW < 4-dl Keterangan : du = batas atas

dl = batas bawah

4. Uji Multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah didalam model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak ada kolelasi antara variabel independen. Menurut Situmorang et.al (2010:136) untuk mendeteksi ada atau tidak adanya multikolineritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF) dengan membandingkan sebagai berikut:

a. VIF > 5 maka diduga mempunyai persoalan multikolineritas b. VIF < 5 maka tidak terdapat multikolineritas

c. Tolerance < 0,1 maka diduga memunyai persoalan

multikolineritas

d. Tolerance > 0, 1 maka tidak terdapat multikolineritas

3.9.3.Regresi Linear Berganda

(X2), earning per share (X3) terhadap variabel dependen yaitu return on equity (Y) perusahaan manufaktur di bursa efek indonesia dengan

dimodesasi oleh pertumbuhan laba (Z).

Menurut Situmorang et.al (2010: 156) rumus persamaan regresi adalah sebagai berikut:

Y = α + β1X1 + β2X2+ β4X4+ β5X5 + β6X6 + e Keterangan :

Y = Profitabilitas (ROE) α = Nilai Konstanta

β1-β6 = Koefisien Regresi masing-masing variabel independen

X1 = Ukuran perusahaan. X2 = DER

X3 = Ukuran perusahaan * pertumbuhan laba X4 = DER * pertumbuhan laba

* = Faktor pemoderasi

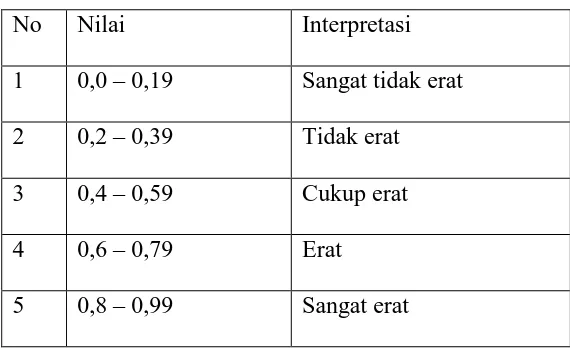

3.9.3.1. Uji Determinan (��

Uji determinan �2 mengukur proporsi atau persentase sumbangan variable bebas yaitu ukuran perusahaan (X1), Debt to Equity Ratio(X2), earning per share (X3) terhadap variasi naik turunya

model regresi tersebut dalam menerangkan variabel terkainnya. Sebaliknya jika �2 mendekati 0 (nol) maka semakin lemah variabel bebas menerangkan variasi variabel terikat.

Tabel 3.2

Hubungan Antar Variabel

No Nilai Interpretasi

1 0,0 – 0,19 Sangat tidak erat 2 0,2 – 0,39 Tidak erat 3 0,4 – 0,59 Cukup erat

4 0,6 – 0,79 Erat

5 0,8 – 0,99 Sangat erat Sumber : Situmorang et.al (2010:145)

3.9.4.Pengujian Hipotesis

3.9.4.1.Uji Secara Simultan (uji-F)

H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 1, artinya ukuran perusahaan (X1), Debt to Equity Ratio (X2), ukuran perusahaan * pertumbuhan laba

(X3), Debt To Equity Ratio pertumbuhan laba (X4), secara simultan berpengaruh terhadap return on equity (Y).

Adapun kriteria pengambilan keputusan dalam penelitian ini jika H0 diterima maka variabel tidak berpengaruh dan jika H1 diterima maka variabel berpengaruh. Pengujian menggunakan Uji F dengan tingkat signifikansi t table (α) = 5% dengan derajat kebebasan

sebagai berikut:

Keterangan:

n = banyak anggota sampel

m = banyak prediktor atau variabel prediktor Kriteria pengambilan keputusan:

H0 diterima jika Fhitung < Ftabel pada α = 5% H1 diterima jika Fhitung > Ftabel pada α = 5% Atau dapat juga menggunakan nilai signifikan:

1). Jika Sig < 0.05 = Tolak H0 sehingga H1 diterima, artinya signifikan

2). Jika Sig > 0.05 = Terima H0 sehingga H1 ditolak, artinya tidak signifikan.

Ftabel = F(1-α)(dk pembilang, dk penyebut) dk pembilang = m

3.9.4.2. Uji Secara Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas / independen secara individual menerangkan variasi variabel dependen. Bentuk pengujiannya:

H0 : β1 = β2 = β3 = β4 = 0, artinya ukuran perusahaan (X1), DER (X2), ukuran perusahaan * pertumbuhan laba (X4), DER * pertumbuhan laba (X5), secara parsial tidak berpengaruh terhadap return on equity (Y).

H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 1, artinya ukuran perusahaan (X1), Debt to Equity Ratio (X2), ukuran perusahaan * pertumbuhan laba (X3), Debt

to Equity Ratio * pertumbuhan laba (X4), secara parsial berpengaruh

terhadap return on equity (Y).Adapun criteria pengambilan keputusan dalam penelitian ini jika H0 diterima maka variabel tidak berpengaruh dan jika H1 diterima maka variabel variabel berpengaruh. Menurut Situmorang et.al (2010:17) pengujian menggunakan Uji t dengan tingkat signifikansi t table (α) = 0.05 dan dengan derajat kebebasan dk

= n-1. Kriteria pengambilan keputusan:

H0 diterima jika Thitung < Ttabel pada α = 5% ; H1 diterima jika Thitung < Ttabel pada α = 5% Atau dapat juga menggunakan nilai signifikan: a. Jika Sig < 0.05 = H0 ditolak sehingga H1 diterima, artinya

berpengaruh signifikan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011-2014. Perusahaan yang dijadikan sampel berjumlah 33 perusahaan, sehingga data penelitian secara keseluruhan berjumlah 132 (33 x 4) pengamatan.

4.2. Analisis Hasil Penelitian

4.2.1. Hasil Uji Statistik Deskriptif

Pengujian statistik deskriptif adalah pengujian yang pertama sekali dilakukan dalam penelitian ini. Pengujian statistik deskriptif memberikan informasi mengenai profil dari sampel yang menjadi objek penelitian. Hasil uji statistik deskriptif dapat dilihat pada tabel 4.1 di bawah ini :

Tabel 4.1.

Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Ukuran Perusahaan

140 10.68 14.49 12.6503 1.07563

DER 140 0.00 7.53 1.0767 1.06962

ROE 140 0.00 1.42 .2448 .29475

Pertumbuhan Laba 140 -0.86 20.37 .3988 2.00012 Valid N (listwise) 140

Dari tabel di atas menunjukkan uji statistik deskriptif masing-masing variabel. Jumlah observasi dalam penelitian sebanyak 140 observasi. Hasil uji statistik deskriptif variabel ukuran perusahaan yang merupakan besaran atau ukuran dari perusahaan yang dihitung dengan logaritma total saham menunjukkan nilai minimun sebesar 10.68 dan nilai maksimum sebesar 14.49, nilai rata-rata (mean) sebesar 12.6503, dan nilai standar deviasi sebesar 1.07563. Hasil uji statitstik deskriptif variabel DER yang diukur dengan Perbandingan total hutang dengan modal sendiri perusahaan menunjukkan nilai minimum sebesar 0.00, sedangkan nilai maksimum sebesar 7.53 serta nilai standar deviasi sebesar 1.06962 dan nilai rata-rata sebesar 1.0767. Variabel ROE menunjukkan nilai minimum sebesar 0.00, nilai maksimum sebesar 1.42 dan nilai standar deviasi sebesar .29475 serta nilai rata-rata sebesar .2448.

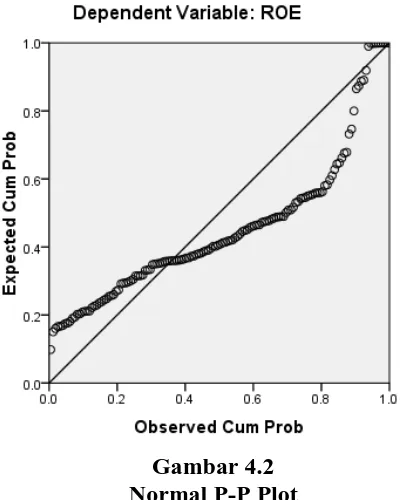

4.2.2. Uji Asumsi Klasik 1. Uji Normalitas

Gambar 4.1 Histogram Sumber: Output SPSS 16

Dengan melihat tampilan grafik histogram (gambar 4.1) dapat kita lihat bahwa diagram berbentuk lonceng serta sebaran data pada grafik Normal P-P plot (Gambar 4.2) menyebar di sekitar garis diagonal,dapat disimpulkan bahwa kedua grafik ini menunjukkan bahwa data yang digunakan memenuhi asumsi normalitas.

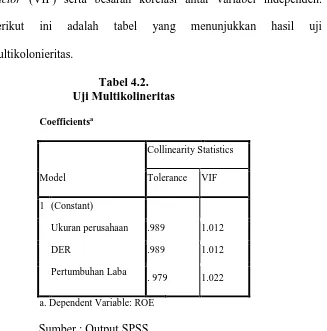

2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya problem multikolinearitas, maka dapat dilakukan dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen.

Berikut ini adalah tabel yang menunjukkan hasil uji multikolonieritas.

Tabel 4.2. Uji Multikolineritas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Ukuran perusahaan .989 1.012

DER .989 1.012

Pertumbuhan Laba

. 979 1.022

a. Dependent Variable: ROE

Berdasarkan tabel 4.2 diatas dapat diketahui bahwa hasil uji multikolonieritas menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hasil yang sama, tidak ada

satu variabel independen yang memiliki nilai VIF lebih dari 5. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

3. Uji Autokorelasi

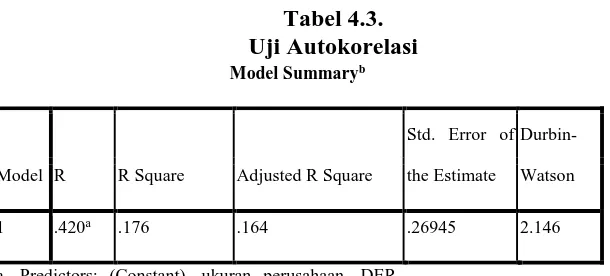

Penyimpangan model regresi klasik yang lain adalah adanya autokorelasi dalam model regresi yaitu adanya korelasi antar anggota sampel. Hasil perhitungan diperoleh nilai Durbin Watson. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual terjadi secara random atau tidak. Berikut ini adalah tabel 4.3 yang menunjuklkan hasil uji autokorelasi.

Tabel 4.3. Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .420a .176 .164 .26945 2.146

a. Predictors: (Constant), ukuran perusahaan, DER, Pertumbuhan laba

b. Dependent Variable: ROE

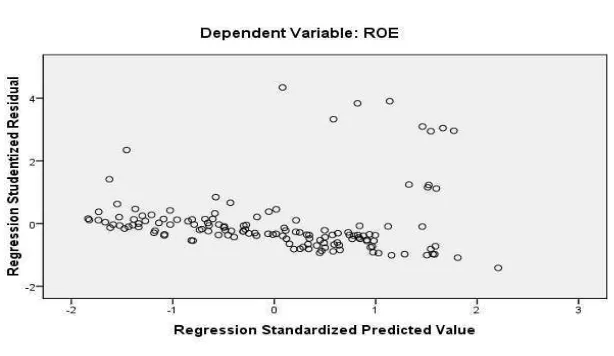

4. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heterokedastisitas. Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adapun hasil uji heteroskedastisitas dalam penelitian ini dapat dilihat pada gambar 4.2.

Gambar 4.3. Scatterplot Sumber: Output SPSS 16

4.2.3. Hasil Uji Regresi Linear Berganda

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linier berganda dimana analisis ini digunakan untuk mengetahui gambaran mengenai pengaruh ukuran perusahaan dan DER terhadap ROE.

4.2.3.1. Uji Determinasi (R2)

Uji Determinasi digunakan untuk menjelaskan seberapa besar variabel independen yang dipakai pada model dapat menjelaskan variabel dependen. Hasil uji determinasi dapat dilihat pada table berikut :

Tabel 4.4

Koefisen Determinasi- Regresi Berganda Model Summaryb

Model R R Square Adjusted R Square

Durbin-Watson

1 .420a .176 .164 2.146

a. Predictors: (Constant), DER, ukuran perusahaan b. Dependent Variable: ROE

Tabel 4.4. memperlihatkan bahwa nilai R Square (R2) sebesar 0,176 atau 17.6% yang berarti bahwa persentase pengaruh variabel independen (ukuran perusahaan, DER terhadap ROE adalah sebesar 17.6%. Sedangkan sisanya

4.2.4. Pengujian Hipotesis

4.2.4.1. Hasil Uji Parsial (Uji t)

Hasil uji parsial (uji t) digunakan untuk mengetahui gambaran pengaruh ukuran perusahaan dan DER terhadap ROE dengan Pertumbuhan Laba sebagai pemoderasi secara parsial terdapat dalam tabel 4.5 sebagai berikut:

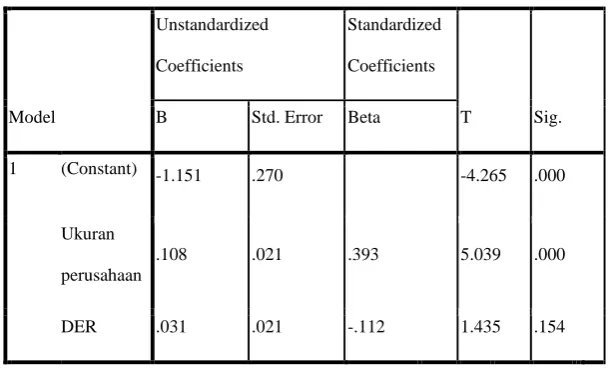

Tabel 4.5.

Berdasarkan tabel diatas, maka dapat diperoleh persamaan regresi sebagai berikut:

� = , + , Ukuran Perusahaan + , � + �

Berdasarkan hasil regresi linear diatas didapat nilai konstanta sebesar 1.151 yang artinya apabila semua variabel independen bernilai nol maka nilai variabel dependen sebesar 1.151. Nilai koefisien ukuran perusahaan sebesar 0,108 yang berarti bahwa jika nilai ukuran perusahaan bertambah satu satuan maka ROE bertambah sebesar 0,108 dengan asumsi variabel lain tetap. Nilai koefisien DER sebesar 0,031 yang berarti jika nilai DER naik sebesar satu satuan maka ROE turun sebesar 0,031 dengan asumsi variabel lain tetap.

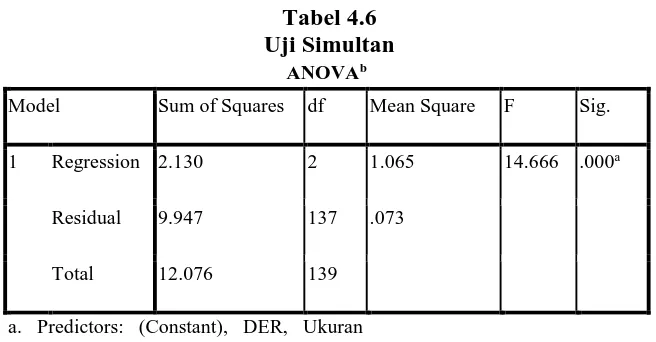

4.2.4.2. Uji Simultan (Uji F)

Tabel 4.6 Uji Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.130 2 1.065 14.666 .000a

Residual 9.947 137 .073

Total 12.076 139

a. Predictors: (Constant), DER, Ukuran

Perusahaan

b. Dependent Variable: ROE

Dari tabel diatas dapat dilihat bahwa nilai signifikansi sebesar 0,000 dimana nilai ini lebih kecil dari 0,05 yang berarti bahwa Ukuran perusahaan dan DER berpengaruh secara simultan terhadap ROE.

4.2.5. Hasil Uji Analisis Regresi Moderasi 1. Hasil Uji Parsial (Uji t)

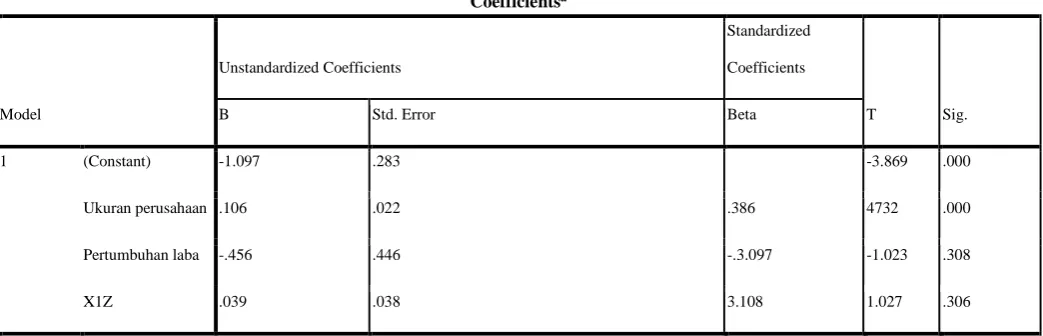

Tabel 4.7

Hasil uji MRA (Ukuran perusahaan, Pertumbuhan laba, Ukuran perusahaan.Pertumbuhan laba,)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -1.097 .283 -3.869 .000

Ukuran perusahaan .106 .022 .386 4732 .000

Pertumbuhan laba -.456 .446 -.3.097 -1.023 .308

X1Z .039 .038 3.108 1.027 .306

a. Dependent Variable: ROE

Model persamaan Moderated Regression Analysis (MRA) yang terbentuk adalah :

ROE = 1.097+0.10ukuran perusahaan-0.456pertumbuhan laba+0.39ukuran perusahaan.pertumbuhanlaba+e

sebesar 0,39 yang berarti jika nilai koefisien moderasi ini naik sebesar satu satuan maka nilai ROE bertambah sebesar 0, 39 dengan asumsi variabel lain tetap.

Dari tabel di atas dapat kita lihat bahwa nilai sigifikansi (sig.) hasil uji interaksi ukuran perusahaan.pertumbuhan laba (X1Z) sebesar 0,306 dimana angka ini lebih besar dari 0,05 yang berarti bahwa hasil uji interaksi perusahaan.pertumbuhan laba (X1Z) menunjukkan bahwa pertumbuhan laba tidak mampu memoderasi hubungan ukuran perusahaan dengan ROE.

Tabel 4.8

Hasil uji MRA (DER, Pertumbuhan Laba, DER.Pertumbuhan Laba) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .198 .036 5.492 .127

DER .044 .023 .160 1.877 -.002

Pertumbuhan laba

.020 .036 .135 .545 -.052

X2Z -.025 .034 -.186 -753 -.092

a. Dependent Variable: ROE

Model persamaan Moderated Regression Analysis (MRA) yang terbentuk adalah :

�� = , + , � + , � ℎ

Nilai konstanta regresi moderasi DER dan ukuran perusahaan sebesar 0,198 yang berarti jika variabel independen bernilai nol maka variabel nilai perusahaan ROE bernilai 0,198. Nilai koefisien DER sebesar 0,044 yang berarti jika nilai variabel ini bertambah sebesar satu satuan maka nilai ROE bertambah sebesar 0,044 dengan asumsi variabel lain konstan. Nilai koefisien pertumbuhan laba sebesar 0,020 yang berarti jika nilai pertumbuhan laba bertambah sebesar satu satuan maka ROE bertambah sebesar 0.020 dengan asumsi variabel lain konstan. Nilai koefisien moderasi DER dan ukuran perusahaan sebesar -0,025 yang berarti jika nilai koefisien moderasi ini bertambah sebesar satu satuan maka nilai perusahaan berkurang sebesar 0,025 dengan asumsi variabel lain tetap.

Dari tabel di atas juga dapat kita lihat bahwa nilai signifikansi uji interaksi DER.ukuran perusahaan (X2Z) sebesar -0,092 dimana nilai ini lebih kecil dari 0,05 yang memiliki arti bahwa bahwa hasil uji interaksi DER.ukuran perusahaan memperlihatkan bahwa Pertumbuhan laba mampu memoderasi hubungan antara DER ROE.

2. Hasil Uji Koefisien Determinasi Tabel 4.9

Koefisien Determinasi Regresi MRA: Model 1 Model Summaryb

Model R R Square Adjusted R Square Durbin-Watson

1 .413a .171 .152 2.137

a. Predictors: (Constant), X1Z, ukuranperusahaan, pertumbuhanlaba

Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square (R2) sebesar 0,171 atau 17,1%, nilai ini menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan sebesar 17,1%, berarti bahwa persentase pengaruh variabel independen (ukuran perusahaan, DER) terhadap ROE adalah sebesar nilai koefisien

determinasi atau 17,1%. Sedangkan sisanya 82.9% dipengaruhi atau dijelaskan oleh variabel lain tidak dimasukkan dalam model penelitian ini.

Tabel 4.10

Koefisien Determinasi Regresi MRA : Model 2 Model Summaryb

Model R R Square Adjusted R Square Durbin-Watson

1 .171a .029 .008 2.068

a. Predictors: (Constant), X2Z, DPR, CR

b. Dependent Variable: Tobins

Hasil uji koefisien determinasi pada tabel 4.9 menunjukkan nilai R Square (R2) sebesar 0,187 atau 18,7%, nilai ini menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan sebesar 18,7%, berarti bahwa persentase pengaruh variabel independen (return on asset, current ratio) terhadap Tobins Q adalah sebesar nilai koefisien

4.3. Pembahasan

Pada bagian ini akan disajikan interpretasi hasil pengujian statistik dengan menggunakan regresi berganda. Berdasarkan kajian teori di atas menghasilkan empat hipotesis, keempat hipotesis tersebut akan dibahas pada bagian berikut ini.

1. Ukuran Perusahaan berpengaruh positif terhadap Profitabilitas (ROE)

Berdasarkan hasil uji statistik pada tabel 4.4, dapat dilihat bahwa Ukuran Perusahaan memiliki nilai signifikansi 0,000< 0,05 dan nilai koefisien β positif yaitu 0,108. Hal ini menunjukkan bahwa variabel Ukuran Perusahaan berpengaruh positif dan signifikan terhadap ROE kesimpulannya hipotesis pertama dapat diterima. Hasil penelitian ini sejalan dengan hasil penelitian Hamid (2001), Setiati dan Kusuma (2004), Hiskia (2005) menyatakan bahwa ukuran perusahaan berpengaruh terhadap profitabilitas, namun tidak sejalan dengan penelitian Rr. Tisyri Manuella Kristantri dan Ni Ketut Rasmini (2011) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap profitabilitas.

2. DER berpengaruh positif dan tidak signifikan terhadap Profitabilitas (ROE)

bahwa DER memiliki pengaruh positif dan tidak signifikan terhadap profitabilitas (ROE). Dengan demikian hipotesis kedua ditolak.

Hasil penelitian ini tidak sejalan dengan hasil penelitian Setiati dan Kusuma (2004), Marbeya dan Suaryana (2006), dan Wardana (2010) menyatakan bahwa DER berpengaruh terhadap profitabilitas perusahaan. 3. Ukuran Perusahaan dan DER Berpengaruh Positif terhadap ROE

Dari tabel 4.6 diatas dapat dilihat bahwa nilai signifikansi sebesar 0,000 dimana nilai ini lebih kecil dari 0,05 yang berarti bahwa Ukuran perusahaan dan DER berpengaruh secara simultan terhadap ROE.

4. Pertumbuhan Laba Memoderasai Hubungan Ukuran Perusahaan dengan ROE

Hasil uji interaksi ukuran perusahaan.pertumbuhan laba (X1Z) sebesar 0,306 dimana angka ini lebih besar dari 0,05 yang berarti bahwa hasil uji interaksi perusahaan.pertumbuhan laba (X1Z) menunjukkan bahwa pertumbuhan laba tidak mampu memoderasi hubungan ukuran perusahaan dengan ROE.

5. Pertumbuhan Laba Memoderasai Hubungan DER dengan Profitabilitas (ROE)

Nilai signifikansi uji interaksi DER.ukuran perusahaan (X2Z) sebesar -0,092 dimana nilai ini lebih kecil dari 0,05 yang memiliki arti bahwa bahwa hasil uji interaksi DER.ukuran perusahaan memperlihatkan bahwa Pertumbuhan laba mampu memoderasi hubungan antara DER ROE.

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan dan DER terhadap Profitabilitas (ROE) dengan pertumbuhan laba sebagai variabel moderating. Penelitian ini menggunakan menggunakan SPSS versi 16 untuk melakukan uji regresi linear. Dari hasil uji Moderated Regression Analysis dan pembahasan yang telah diuraikan sebelumnya diperoleh kesimpulan sebagai berikut ini :

1. Ukuran perusahaan berpengaruh positif dan signifikan terhadap Profitabilitas (ROE). Dengan nilai koefisien 0,108 dengan nilai signifikansi sebesar 0,000.

2. DER berpengaruh negatif dan tidak signifikan terhadap Profitabilitas (ROE). Dengan nilai koefisien 0.031 dan nilai signifikansi 0,154.

3. Ukuran Perusahaan dan DER secara bersama –sama berpengaruh positif dan signifikan terhadap ROE.

4. Pertumbuhan laba tidak mampu memoderasi hubungan antara ukuran perusahaan terhadap Profitabilitas yaitu memperlemah hubungan ukuran perusahaan terhadap Profitabilitas.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu :

1. Penelitian ini dalam menganalisis nilai perusahaan dengan menggunakan dua variabel independen saja dengan penggunaan variabel moderating. 2. Terbatas pada perusahaan Maufaktur , sehingga hasil penelitian ini

hanya mewakili informasi keuangan yang ada pada perusahaan Manufaktur.

3. Terbatas pada periode pengamatan yang hanya selama empat tahun yaitu tahun 2011-2014.

Saran

Berdasarkan kesimpulan dan keterabatasan penelitian yang diuraikan sebelumnya maka saran dalam penelitian ini adalah :

1. Penelitian berikutnya diharapkan dapat menambahkan variabel lain dalam meneliti Profitabilitas dan menggunakan Pertumbuhan laba sebagai variabel moderasi.

BAB II

TELAAH PUSTAKA

2.1. Profitabilitas

Profitabilitas mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

Keberhasilan perusahaan dipengaruhi besarnya tingkat profitabilitas. Dasar pemikiran bahwa tingkat keuntungan menilai keberhasilan efektifitas perusahaan, tentu saja berkaitan dengan hasil akhir dari berbagai keputusan yang telah dijalankan dalam periode berjalan. Ketika perusahaan mengalami keberhasilan, akan memacu percepatannya publikasi laporan keuangan ke publik, sehingga menimbulkan image positif perusahaan dimata publik.

tingkat penjualan, asset, modal maupun saham tertentu. Dalam rasio profitabilitas ini dapat dikatakan sampai sejauhmana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

Profitabilitas sebuah perusahaan akan menunjukkan bagaimana kinerja perusahaan dalam menjalankan operasional perusahaannya dan meraih laba dari kegiatan operasional perusahaan tersebut. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Riyanto, 2007: 35).

Menurut Sawir (2005: 31) tujuan dari rasio Profitabilitas, yaitu untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih sesudah pajak) ditinjau dari sudut equity capital. Semakin tinggi rasio ini semakin baik hasilnya, dan rasio ini merupakan ukuran dalam mengukur tingkat hasil investasi dari para pemegang saham. Syamsuddin (2006: 64) menyatakan “Return on Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka invetasikan dalam perusahaan”.

Return on Equity dapat dihitung dengan rumus :

�� � � =Laba bersih setelah pajakEkuitas

Return On Equity (ROE) atau sering disebut juga dengan Return On

Common Equity. Dalam bahasa Indonesia, istilah ini sering juga diterjemahkan

sebagai rentabilitas modal sendiri (Halim dan Hanafi, 2005: 179). ROE merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri yang berarti juga merupakan untuk menilai seberapa besar tingkat pengembalian (persentase) dari saham sendiri yang ditanamkan dalam bisnis (Widiyanto, 1992:53). Dengan demikian kegunaan ROE adalah untuk menentukan pemilihan sumber pendanaan investasi, modal sendiri atau modal asing.

2.2. Ukuran Perusahaan

Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba. Perusahaan besar juga menghadapi public demand atas informasi yang tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi.

dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung semakin besar ukuran perusahaan, maka semakin banyak pula informasi yang terkandung didalamnya.

Ukuran perusahaan dapat dihitung berdasarkan beberapa kriteria yaitu: 1. Ukuran perusahaan dari segi total saham

Dilihat dari kapitalisasi market yang berasal dari total saham yang dimiliki oleh perusahaan tersebut. Karena perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Menurut Ang (1997) dalam Haryanto dan Ira Yunita (2008) Pengelompokkan pasar dibagi menjadi 3 bagian, yaitu :

a. Kapitalisasi besar

Saham berkapitalisasi besar merupakan saham-saham yang dinilai kapitalisasi pasarnya lebih besar atau sampai dengan Rp 5 triliyun. Saham berkapitalisasi besar ini disebut saham lapis pertama

b. Kapitalisasi sedang

Saham berkapitalisasi sedang merupakan saham-saham yang nilai kapitalisasi pasarnya berkisar antara Rp 1 triliyun sampai dengan Rp 5 triliun. Saham berkapitalisasi besar ini disebut saham lapis kedua. c. Kapitalisasi Kecil

Saham berkapitalisasi kecil merupakan saham-saham yang nilai kapitalisasi pasarnya kurang dari Rp 1 triliyun. Saham berkapitalisasi kecil ini disebut juga saham lapis tiga.

2. Jumlah Pemegang Saham

Kepemilikan saham merujuk pada kekuasaan untuk melakukan kontrol dalam suatu perusahaan yang berimplikasi adanya kapasitas untuk menentukan kebijakan dan tindakan pada perusahaan dan menurut Berle dan Means (2009:112), ada empat (4) tipe untuk mengukur kontrol dengan prosentase kepemilikan saham dari individu atau kelompok pemegang saham, yaitu :

a. Private ownership control (> 80%)

b. Majority control (50%-80%)

c. Minorty control (20%-50%)

Persentase kepemilikan saham adalah persentase jumlah lembar saham yang dimiliki oleh seorang investor dibandingkan dengan jumlah lembar saham yang beredar. Persentase kepemilikan saham terbagi menjadi tiga, yaitu (Baridwan, 2007):

1. Persentase pemilikan kurang dari 20%

Investasi saham dalam perusahaan lain yang jumlahnya kurang dari 20% maka dipandang investor tersebut tidak dapat mempengaruhi perusahaan yang sahamnya dimiliki.

2. Persentase pemilikan 20%-50%

Pemegang saham yang kepemilikannya sebesar 20% sampai 50% dari seluruh saham yang beredar pada saat menerima deviden maka deviden yang diterima dikurangi saldo rekening investasi saham.

3. Persentase pemilikan lebih dari 50%

Jika pemilikan saham investor lebih dari 50% dari seluruh saham beredar, maka perusahaan investor disebut induk perusahaan

3. Ukuran Perusahaan Dari Segi Total Aktiva

kepada pihak eksternal, sehingga perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap.

Elton dan Gruber dalam Jogiyanto (2007:254), menyatakan bahwa perbedaan ukuran perusahaan menimbulkan risiko usaha yang berbeda secara signifikan antara perusahaan besar dan perusahaan kecil, mereka juga merumuskan perusahaan yang besar dianggap mempunyai risiko yang lebih kecil, karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal sehingga lebih mudah untuk mendapatkan tambahan dana yang kemudian dapat meningkatkan profitabilitas.

mengelola investasi yang diberikan para stockholder untuk meningkatkan kemakmuran mereka.

2.3. Debt to Equity Ratio

Solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajiban-kewajibannya baik kewajiban jangka pendek maupun jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang utang totalnya lebih besar dibandingkan total asetnya (Hanafi dan Halim, 2005) dalam Yuliyanti (2011). Kemampuan operasi perusahaan dicerminkan dari aset-aset yang dimiliki oleh perusahaan. Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi tolak ukur Solvabilitas diukur dengan rasio debt to equity ratio (DER) yang membandingkan jumlah aktiva (total ekuitas) dengan

jumlah utang (baik jangka pendek ataupun jangka panjang).

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan atau dilikuidasi (Kasmir, 2010).

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang salah satunya dapat dilihat melalui debt to equity ratio. Debt to Equity Ratio mencerminkan besarnya proporsi antara total debt (total hutang) dengan total

shaareholder’s equity merupakan total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki perusahaan. Menurut Riyanto (2007:67) rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

Debt to Equity Ratio merupakan perbandingan antara total hutang dan total

ekuitas perusahaan serta merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan sutau perusahaan memenuhi kewajiban jangka pendek dan jangka panjangnya. Debt to Equity Ratio yang tinggi biasanya dianggap menunjukkan terjadinya masalah dalam solvabilitas.

Rasio ini mengukur seberapa besar jumlah modal sendiri yang tersedia untuk menutupi semua hutangnya. Semakin tinggi rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar, maka rasio terbaiknya adalah jika jumlah modal lebih besar daripada jumlah utang atau paling tidak sama. Tetapi lain halnya bagi manajemen akan lebih baik baginya bila rasio ini besar (Riyanto, 2007; 68).

berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Menurut Brigham (2005:13) dalam mengembangkan target capital structure perlu dilakukan analisis dari banyak faktor dengan mempertimbangkan kondisi keuangan perusahaan. Sumber dana dari pihak luar diperoleh dari pinjaman atau utang (baik hutang jangka pendek maupun hutang jangka panjang): sedangkan sumber dana dari pihak internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning).

Rasio antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana pihak internal (ekuitas) lazim disebut sebagai Debt to equity Ratio. Menurut Harahap ( 2007:303) “Semakin kecil rasio ini maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih basar dari jumlah hutang atau minimal sama”.

Debt To Equity Ratio merupakan perbandingan antara total hutang (hutang

lancar dan hutang jangka panjang), dan modal yang menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya dengan menggunakan modal yang ada. Rumus dari Debt to Equity Ratio (DER) adalah sebagai berikut :

� � � � � � =�Modal Sendiri � �

2.4. Pertumbuhan Laba

diwajibkan memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan merupakan cerminan kinerja perusahaan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi pengguna ektemal perusahaan karena kelompok itu berada dalam kondisi yang paling tidak tinggi tingkat kepastiannya.( Ali, 2002).

Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Pengertian laba menurut Harahap

(2008:113) “kelebihan penghasilan diatas biaya selama satu periode akuntansi”.

Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2008: 263) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Laba bersih tahun t – Laba bersih tahun t-1 Pertumbuhan Laba =

Laba bersih tahun t-1

Menurut Angkoso (2006) pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan.

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan.

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu.

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.5. Penelitian Terdahulu

Berikut ini review dari beberapa penelitian terdahulu :

NO. Nama Peneliti dan Judul Penelitian

Variabel yang Digunakan

Hasil Penelitian 1 Uliva Dewi Ardiatmi (2014)

2 Hantono (2013)

Pengaruh Current Ratio dan Debt to Equity Ratio terhadapa Profitabilitas pada perusahaan

3 Marbeya dan Suaryana (2006) Pengaruh Pemoderasi Yang Terdaftar Di PT. Bursa Efek Jakarta 4 Vironika dan Budiasih

Tabel 2. 1 Hasil Penelitian Terdahulu

2.6. Kerangka Konseptual dan Hipotesis

Penelitian ini bertujuan untuk menganalisis ada tidaknya serta kuat lemahnya hubungan antara variabel dependen berupa Profitabilitas dan Pertumbuhan Laba sebagai variabel pemoderasi dengan variabel independen berupa Ukuran Perusahaan dan DER. Penelitian ini diharapkan dapat membuktikan bahwa variabel-variabel tersebut berpengaruh terhadap Profitabilitas dan Pertumbuhan Laba sebagai pemoderasi variabel.

Berdasarkan tinjauan pustaka, penelitian terdahulu yang sudah diuraikan, maka kerangka konseptual ini dapat digambarkan pada gambar berikut:

Gambar 2.1 Kerangka Konseptual 7 Wardana

(2010)

2.6.1. Pengaruh Ukuran Perusahaan terhadap Profitabilitas

Ukuran perusahaan diproksikan dari ukuran aktiva yang dimiliki. Ukuran aktiva diukur dengan logaritma natural dari total aktiva, yang memiliki hubungan negatif dengan risiko. Hartono (2010: 392) menyatakan bahwa perusahaan yang besar dianggap mempunyai risiko yang lebih kecil karena mempunyai akses lebih ke pasar modal. Penelitian Ismiyanti dan Armansyah (2010) mengemukakan bahwa total aset sebagai proksi dari ukuran perusahaan merupakan bahan pertimbangan bagi para investor sebelum mengambil keputusan untuk berinvestasi.

Ukuran perusahaan merupakan salah satu faktor yang dapat mempengaruhi profitabilitas (Ammar, 2003). Semakin besar firm size akan mengakibatkan biaya yang lebih besar, sehingga dapat mengurangi profitabilitas. Perusahaan besar cenderung memiliki skala dan keleluasan ekonomis yang lebih besar dibandingkan dengan perusahaan kecil, sehingga akan lebih mudah untuk mendapatkan pinjaman yang pada akhirnya akan meningkatkan profitabilitas perusahaan (Priharyanto, 2009).

Hasil penelitian Marbeya dan Suaryana (2006), Setiati dan Kusuma (2004), Hiskia (2005) menyatakan bahwa ukuran perusahaan berpengaruh terhadap profitabilitas. Maka hipotesisnya adalah sebagai berikut:

H1: Ukuran perusahaan berpengaruh terhadap profitabilitas

2.6.2.Pengaruh DER terhadap Profitabilitas

untuk menguji kekuatan keuangan perusahaan dan bagaimana perusahaan dapat mengelola hutangnya dengan baik untuk dialokasikan pada bagian yang tepat. Tujuan dari rasio ini adalah untuk mengukur bauran dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan dana yang dipinjam (hutang) (Walsh, 2004: 118). Penelitian yang dilakukan oleh Shubiri (2012) menyatakan bahwa peningkatan total rasio hutang memiliki dampak yang dapat menyebabkan investasi yang rendah.

Setiap perusahaan membutuhkan dana untuk menjalankan aktivitas operasionalnya, sehingga dibutuhkan peran manajemen dalam membuat keputusan pendanaan yang tepat untuk perusahaan. Dana yang diperlukan oleh perusahaan bersumber dari pemilik perusahaan maupun dari pinjaman. Trade off theory adalah teori yang menjelaskan keseimbangan antara

Menurut penelitian Setiati dan Kusuma (2004), Marbeya dan Suaryana (2006), dan Wardana (2010) menyatakan bahwa DER berpengaruh terhadap profitabilitas perusahaan. Hipotesis penelitian dapat dirumuskan sebagai berikut:

H2: Debt to Equity Ratio (DER) berpengaruh terhadap profitabilitas.

2.6.3.Pengaruh Ukuran Perusahaan terhadap Profitabilitas yang Dimoderasi Pertumbuhan Laba

Laba merupakan hasil dari operasional perusahaan dalam satu periode akuntansi. Perusahaan dengan laba yang bertumbuh menunjukkan bahwa perusahaan tersebut memiliki keuangan yang fleksibel dan kemampuan operasional yang baik. Kemampuan operasional yang dimaksud baik adalah kemampuan perusahaan dalam menjaga aktivitas perusahaan berdasarkan tingkat kegiatan tertentu, misalnya menjaga jumlah penjualan yang dihasilkan, atau menjaga kapasitas yang digunakan (Hanafi dan Halim, 2005: 55). Dalam penelitian yang dilakukan oleh Handayani dan Rachadi (2009), mekanisme pertumbuhan penjualan dipergunakan oleh perusahaan dalam melakukan manajemen laba melalui mekanisme pelaporan laba positif, untuk menghindari earnings decreases atau penurunan laba.

kepada para pemegang saham. Besarnya ROE dalam suatu perusahaan memproksikan tingkat pertumbuhan laba setiap tahunnya, yang didukung pula dengan modal dari para pemegang saham salah satu kekuatan perusahaan.

Perusahaan dengan laba tidak bertumbuh, dapat semakin memperkuat hubungan antara ukuran perusahaan yang berpengaruh negatif dengan profitabilitas. Dimana Hartono (2000), menyatakan ukuran perusahaan sebagai logaritma dari total aktiva diprediksi mempunyai hubungan negatif dengan risiko, dia juga menghipotesiskan bahwa perusahaan yang besar cenderung berinvestasi ke proyek yang mempunyai varian rendah dan risiko

yang rendah, untuk menghindari laba yang berlebihan. Na’im dan Hartono

dalam Ariawan (2003), menyatakan bahwa perusahaan yang besar cenderung mendapat sorotan yang besar dari masyarakat dan pemerintah sehingga akan terbebani biaya politik yang besar. Selain itu fluktuasi earning yang berlebih akan menarik perhatian pemerintah dan akan

Hasil penelitian Hamid (2001), Setiati dan Kusuma (2004), penelitian Hiskia (2005) yang menyatakan bahwa ukuran perusahaan yang dimoderasi pertumbuhan laba berpengaruh terhadap profitabilitas. Sedangkan menurut Manuella dan Kristanti (2011) menyatakan tidak berpengaruh. Hipotesis penelitian dapat dirumuskan sebagai berikut:

H3: Pertumbuhan laba memoderasi pengaruh ukuran perusahaan terhadap profitabilitas.

2.6.4.Pengaruh Debt to Equity Ratio terhadap Profitabilitas yang Dimoderasi Pertumbuhan Laba

Keadaan hutang yang semakin memburuk dan struktur modal mempengaruhi pengambilan keputusan proses. Jika perusahaan menggantungkan labanya untuk membiayai pertumbuhan perusahaan, kemudian dalam jangka pendek pertumbuhan yang diharapkan tidak menjadi yang utama, diperlukan waktu lama untuk meningkatkan modal yang diperlukan, untuk menginvestasikannya dan untuk memperoleh laba. Jika perusahaan dapat meningkatkan modal melalui penerbitan saham baru untuk pemegang saham baru, maka persentase dari hak kekayaan saham yang dimiliki pemegang saham lama akan berkurang, dan kemungkinan kehilangan kuasa dan kontrol dalam perusahaan akan meningkat (Lazarides dan Pitoska, 2012).

laba bagi perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar penggunaan utang maka akan semakin besar kewajibannya. Dimana pembayaran kewajiban tersebut lebih diprioritaskan dari pada profitabilitas. Sedangkan Kallapur dan Trombely dalam Setiati dan Kusuma (2004), menyatakan bahwa pertumbuhan laba pada perusahaan bertumbuh lebih besar dibandingkan pada perusahaan tidak bertumbuh, karena kesempatan investasi pada periode berikutnya semakin besar.

Hasil penelitian Hamid (2001), Marbeya dan Suaryana (2006) dan Manuella dan Rasmini (2011) menyatakan bahwa DER yang dimoderasi pertumbuhan laba berpengaruh terhadap profitabilitas. Sedangkan menurut Setiati dan Kusuma (2004) menyatakan tidka berpengaruh. Hipotesis penelitian dapat dirumuskan sebagai berikut:

H4: Pertumbuhan laba memoderasi pengaruh debt to equity ratio terhadap profitabilitas.

Hipotesis

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Persaingan dunia bisnis yang kompetitif menuntut pelaku bisnis untuk mengelola perusahaannya secara efektif dan efisien agar dapat memenangkan persaingan. Krisis ekonomi global yang terjadi pada September 2008, memiliki dampak ke seluruh sektor ekonomi di dunia. Hampir semua sektor ekonomi mengalami kelesuan dan hanya sedikit yang dapat bertahan. Krisis ekonomi global tersebut membuat daya beli masyarakat menurun, sehingga profitabilitas perusahaan cenderung menurun.

Informasi laba sebagai bagian dari laporan keuangan, sering menjadi target rekayasa, melalui tindakan oportunis manajemen (agent) untuk memaksimumkan kepuasannya, tetapi dapat merugikan pemegang saham atau investor (principal). Tindakan oportunis tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba perusahaan dapat diatur, dinaikkan atau diturunkan sesuai dengan keinginannya.

dalam laporan keuangan dan yang sangat penting bagi pihak internal maupun eksternal perusahaan, untuk melakukan penaksiran earning power perusahaan dimasa yang akan datang. Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva.

Manajemen perusahaan selaku pengelola perusahaan memiliki informasi tentang perusahaan lebih banyak dan lebih dahulu daripada pemegang saham sehingga terjadi asimetri informasi yang memungkinkan manajemen melakukan praktek akuntansi dengan orientasi pada laba untuk mencapai suatu kinerja tertentu. Konflik keagenan yang mengakibatkan adanya oportunistik manajemen akan mengakibatkan laba yang dilaporkan semu, sehingga akan menyebabkan nilai perusahaan berkurang dimasa yang akan datang.

Menurut Halim (2005) salah satu aspek perusahaan yang dinilai investor adalah kinerja perusahaan. Ukuran kinerja perusahaan yang paling lama dan paling banyak digunakan adalah kinerja keuangan, diukur melalui laporan keuangan perusahaan. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil pencapaian suatu perusahaan. Salah satu cara yang dapat digunakan mengukur kinerja keuangan adalah dengan rasio profitabilitas.

kemampuan manajemen dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. Dalam penelitian ini kinerja keuangan perusahaan diproyeksi dengan Return on Equity, dikarenakan pemilik saham lebih tertarik pada ROE, sebab ROE menentukan berapa besar peningkatan nilai saham mereka. Variabel independen dalam penelitian ini adalah rasio yang digunakan untuk mengukur tingkat penggunaan utang di perusahaan yaitu debt to equity ratio. Debt to equity ratio menunjukkan kemampuan modal sendiri dalam membiayai utang

Ukuran perusahaan adalah besar kecilnya suatu perusahaan, salah satunya dapat diukur dari nilai logaritma total aktiva (asset) perusahaan (Riyanto, 2007;112). Semakin besar firm size akan mengakibatkan biaya yang lebih besar, sehingga dapat mengurangi profitabilitas. Perusahaan besar cenderung memiliki skala dan keleluasan ekonomis yang lebih besar dibandingkan dengan perusahaan kecil, sehingga akan lebih mudah untuk mendapatkan pinjaman yang pada akhirnya akan meningkatkan profitabilitas perusahaan (Priharyanto, 2009). Ukuran perusahaan sebagai logaritma dari total aktiva, perusahaan yang besar cenderung berinvestasi ke proyek yang mempunyai varian rendah dan risiko yang rendah, untuk menghindari laba yang berlebihan (Setiati dan Kusuma, 2004).

Adanya perbedaan hasil penelitian tentang hubungan DER, Ukuran Perusahaan dengan profitabilitas menunjukkan adanya fenomena ketidak konsistenan hasil penelitian. Kondisi ini membuat variabel ukuran perusahaan dan DER dengan profitabilitas menjadi semakin menarik untuk diteliti, dengan memasukkan satu variabel pemoderasi dalam penelitian ini.

Penelitian ini menggunakan variabel pemoderasi yaitu variabel yang dapat memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Pemoderasi yang digunakan dalam penelitian ini adalah pertumbuhan laba. Alasan dipilihnya pertumbuhan laba sebagai pemoderasi adalah karena perusahaan yang bertumbuh adalah perusahaan yang memiliki pertumbuhan margin, laba dan penjualan yang tinggi. Pertumbuhan laba pada perusahaan bertumbuh lebih besar dibandingkan pada perusahaan tidak bertumbuh, karena kesempatan investasi pada periode berikutnya semakin besar. Setiati dan Kusuma (2004) menyatakan bahwa pertumbuhan laba pada perusahaan bertumbuh lebih besar dibandingkan pada perusahaan tidak bertumbuh, karena kesempatan investasi pada periode berikutnya semakin besar. Sehingga pertumbuhan laba dapat digunakan sebagai penguat hubungan antara ukuran perusahaan, DER dengan profitabilitas.

dapat memperkuat hubungan ukuran perusahaan dengan profitabilitas. Sedangkan penelitian Rasmini menyatakan bahwa pertumbuhan laba dapat memperkuat hubungan ukuran perusahaan dengan profitabilitas.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Marbeya dan Suaryana (2009) yang meneliti tentang pengaruh pertumbuhan laba terhadap kinerja perusahaan yang diukur dengan tingkat profitabilitasnya.

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, penulis tertarik untuk menuangkannya dalam bentuk skripsi yang berjudul “ Pengaruh Ukuran Perusahaan, Debt To Equity Ratio terhadap Profitabilitas dengan Pertumbuhan Laba sebagai Pemoderasi pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2014.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah, maka penulis merumuskan masalah tersebut sebagai berikut :

1. Apakah ukuran perusahaan, Debt To Equity Ratio, berpengaruh terhadap Return on Equity secara parsial dan simultan?

2. Apakah ukuran perusahaan, Debt To Equity Ratio yang dimoderasi pertumbuhan laba berpengaruh terhadap Return on Equity secara parsial dan simultan?

1.3. Tujuan Penelitian