ANALISIS USAHA PEMANFAATAN AMPAS SAGU

FERMENTASI DALAM RANSUM AYAM KAMPUNG

(Gallus domesticus) UMUR 12 MINGGU

SKRIPSI

Oleh:

MONIKA HUTAURUK 100306049

PROGRAM STUDI PETERNAKAN FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

ANALISIS USAHA PEMANFAATAN AMPAS SAGU

FERMENTASI DALAM RANSUM AYAM KAMPUNG

(Gallus domesticus) UMUR 12 MINGGU

SKRIPSI

Oleh:

MONIKA HUTAURUK 100306049/PETERNAKAN

Skripsi sebagai salah satu syarat untuk dapat memperoleh gelar sarjana di Fakultas Pertanian

Universitas Sumatera Utara

PROGRAM STUDI PETERNAKAN FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

Judul : Analisis Usaha Pemanfaatan Ampas Sagu Fermentasi Dalam Ransum Ayam Kampung (Gallus domesticus) Umur 12 Minggu Nama : Monika Hutauruk

NIM : 100306049

Program Studi : Peternakan

Disetujui oleh: Komisi Pembimbing

Ir. Tri Hesti Wahyuni,M.Sc Hamdan S.Pt.,M.Si Ketua Anggota

Mengetahui,

Dr.Ir.Ma’ruf Tafsin, M.Si Ketua Program Studi Peternakan

ABSTRAK

MONIKA HUTAURUK, 2014: Analisis Usaha Pemanfaatan Ampas Sagu Fermentasi Dalam Ransum Ayam Kampung (Gallus domesticus) Umur 12 Minggu. Dibimbing oleh TRI HESTI WAHYUNI dan HAMDAN.

Tujuan penelitian untuk mengetahui pemanfaatan ampas sagu yang difermentasi dengan probiotik starbio sebagai ransum terhadap nilai ekonomis usaha pemeliharaan ternak ayam kampung. Penelitian ini dilaksanakan di Laboratorium Biologi Ternak Fakultas Pertanian Universitas Sumatera Utara pada bulan Juli 2014 – Oktober 2014. Metode penelitian yang digunakan adalah metode survey. Penelitian ini terdiri dari 5 perlakuan dan 4 ulangan. Perlakuan yang digunakan dalam penelitian ini adalah P0 (pakan basal dengan 30% ampas sagu fermentasi dan 0% ampas sagu non fermentasi), P1 (pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi), P2 (pakan basal dengan 15% ampas sagu fermentasi dan 15% ampas sagu non fermentasi), P3 (pakan basal dengan 7,5% ampas sagu fermentasi dan 22,5% ampas sagu non fermentasi), P4 (pakan basal dengan 0% ampas sagu fermentasi dan 30% ampas sagu non fermentasi). Parameter yang diamati yaitu total biaya produksi, total hasil produksi, analisis laba/rugi, Revenue/Cost ratio (R/C ratio) dan Income Over Feed Cost (IOFC).

Hasil penelitian menunjukkan bahwa pada setiap perlakuan P0, P1, P2, P3 dan P4 memberikan hasil yang berbeda terhadap rataan total biaya produksi (Rp) : 156.989,5; 152.820,2; 151.624,0; 150.514,1 dan 152.205,4. Rataan total hasil produksi (Rp) : 221.490,00; 204.356,25; 206.133,75; 209.508,75 dan 214.323,75. Rataan analisis laba/rugi (Rp) : 64.500,45; 51.536,07; 54.509,78; 58.994,69 dan 62.118,38. Rataan R/C ratio : 1,41; 1,34; 1,36; 1,39 dan 1,41.Rataan IOFC (Rp) : 144.469,8; 131.505,4; 134.479,1; 138.964,0dan 142.087,7. Kesimpulan dari penelitian ini menunjukkan bahwa penggunaanampas sagu fermentasi starbio sebagai campuran bahan pakan dalam ransum sampai level 30% dapat meningkatkan pendapatan peternak ayam kampung. Ampas sagu merupakan salah satu pakan alternatif untuk pakan ternak ayam kampung saat ini.

ABSTRACT

MONIKA HUTAURUK, 2014: Business analysis utilization of pulp fermentation sago In Rations Against Local Chicken(Gallus domesticus) Age 12 Weeks.Under supervised by TRI HESTI WAHYUNI and HAMDAN.

The purposeof research to determine the utilization of sago pulp fermented with probiotic starbio as the ration of the economic value of live stock raising efforts chicken. This research was conducted at the Laboratory of Animal Biology of the Faculty of Agriculture, University of North Sumatera on July to October 2014. The method used was a survey method. The study consists of 5 treatments and 4 replications. The treatments used in this study is P0 (basal feed with 30% sago fermentation pulp and pulp sago 0% non-fermented), P1(basal feed with 22.5% sago fermentation pulp and pulp sago 7.5% non-fermented),P2 (basal feed with 15% pulp and 15% fermented sago non-fermentation pulp), P3(basal feed with 7.5% sago fermentation pulp and pulp sago 22.5% non-fermented), P4(basal feed with 0% pulp and 30% fermented sago non-fermentation pulp). Parameters observed that total production cost, total production, analysis of profit/loss, Revenue/Cost ratio (R/C ratio) and Income Over Feed Cost (IOFC).

The results showed that in each treatment P0, P1, P2, P3 and P4 give different results on the average total cost of production search us : 156.989,5; 152.820,2; 151.624,0; 150.514,1 and 152.205,4. respectivly. Mean total yield : 221.490,00; 204.356,25; 206.133,75; 209.508,75 and 214.323,75. respectivly. Mean analysis of profit/loss: 64.500,45; 51.536,07; 54.509,78; 58.994,69 and 62.118,38 respectivly. Mean R/C ratio: 1,41; 1,34; 1,36; 1,39 and 1,41respectivly. Mean IOFC : 144.469,8; 131.505,4; 134.479,1; 138.964,0 and 142.087,7.The conclusion of this study indicate that the use of sago fermentation pulp starbio as amixture offeedin the ration to the level of 30% canincrease the income of farmers chicken. Sago Pulpis one of alternative feed for cattle feed chicken today.

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 17 Setember 1992 dari ayah

Drs. T. Hutauruk dan ibu R. Br. Sinambela, penulis merupakan anak pertama dari

empat bersaudara.

Tahun 2010 tamat dari SMA Negeri 14 Medan dan pada tahun yang sama

masuk ke Fakultas Pertanian Universitas Sumatera Utara melalui jalur ujian

tertulis Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN). Penulis

memilih Program Studi Peternakan.

Selama mengikuti perkuliahan penulis aktif sebagai anggota Ikatan

Mahasiswa Peternakan (IMAPET). Selain itu penulis juga aktif dalam organisasi

Ikatan Mahasiswa Kristen Peternakan (IMAKRIP).

Penulis juga telah melakukan praktek kerja lapangan (PKL) pada bulan

Juli 2013 sampai Agustus 2013 di PT. Mabar Feed Indonesia di Desa Gunung

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas segala

rahmat dan karuniaNya sehingga Penulis dapat menyelesaikan skripsi ini dengan

baik yang berjudul “Analisis Usaha Pemanfaatan Ampas Sagu Fermentasi Dalam

Ransum Ayam Kampung (Gallus domesticus) Umur 12 Minggu”.

Penulis mengucapkan terima kasih kepada orang tua atas doa, semangat

dan pengorbanan materil maupun moril yang telah diberikan selama ini. Penulis

juga menyampaikan ucapan terima kasih kepada ibu Ir. Tri Hesti Wahyuni,M.Sc

selaku ketua komisi pembimbing dan bapak Hamdan S.Pt,.M.Si selaku anggota

komisi pembimbing yang telah memberikan arahan dalam menyelesaikan

penulisan skripsi ini dan semua pihak yang ikut membantu.

Disamping itu penulis juga mengucapkan terima kasih kepada civitas

akademika di Program Studi Peternakan Fakultas Pertanian Universitas Sumatera

Utara, serta semua rekan mahasiswa yang tak dapat disebutkan satu persatu yang

telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga skripsi ini dapat membantu memberikan informasi dan

bermanfaat bagi ilmu pengetahuan serta pelaku usaha bidang peternakan

DAFTAR ISI

Kegunaan Penelitian... 5

TINJAUAN PUSTAKA Analisis Usaha Ternak Ayam Kampung ... 6

Total Biaya Produksi ... 7

Biaya bibit ... 8

Biaya pakan ... 9

Biaya obat-obatan ... 9

Biaya sewa kandang dan peralatan kandang ... 10

Biaya tenaga kerja... 10

Total Hasil Produksi ... 11

Hasil penjualan ayam kampung ... 12

Hasil penjualan kotoran ayam kampung... 12

Analisis Laba-Rugi (Keuntungan-Kerugian) ... 12

Analisis R/C Ratio (Revenue Cost Ratio) ... 13

Income Over Feed Cost (IOFC) ... 14

Karakteristik Ayam Kampung ... 15

Probiotik Starbio ... 18

BAHAN DAN METODE PENELITIAN Lokasi dan Waktu Penelitian ... 20

Bahan dan Alat Penelitian ... 20

Bahan ... 20

Alat ... 20

Metode Penelitan ... 21

Parameter Penelitian... 21

Total biaya produksi ... 21

Total hasil produksi ... 22

Analisis laba rugi (keuntungan-kerugian) ... 22

Analisis R/C ratio (revenue cost ratio) ... 22

Analisis IOFC (income over feed cost) ... 22

Pelaksanaan Penelitian dan Analisis Data... 23

HASIL DAN PEMBAHASAN

Hasil penjualan kotoran ayam ... 29

Analisis Laba/Rugi ... 31

Analisis Revenue Cost Ratio (R/C Ratio) ... 34

Income Over Feed Cost (IOFC) ... 36

Rekapitulasi hasil penelitian ... 38

KESIMPULAN DAN SARAN Kesimpulan ... 40

Saran ... 40

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

No. Hal.

1. Nutrisi ampas sagu sebelum dan sesudah fermentasi(%) ... 18

2. Daftar harga pakan (Rp/kg)... 25

3. Biaya ransum ayam kampung selama penelitian (Rp/plot) ... 25

4. Total biaya produksi selama penelitian (Rp) ... 27

5. Hasilpenjualan ayam kampung (Rp/plot) ... 29

6. Total hasil produksi selama penelitian (Rp) ... 30

DAFTAR GAMBAR

No. Hal.

1. Gambar rataan total biaya produksi selama penelitian (Rp/plot) ... 28

2. Gambar rataan total hasil produksi selama penelitian (Rp/plot) ... 30

3. Gambar rataan laba/rugi selama penelitian (Rp/plot) ... 32

4. Gambar rataan R/C ratio selama penelitian ... 35

DAFTAR LAMPIRAN

No. Hal.

1. Pembuatan ampas sagu fermentasi ... 44

2. Kandungan nutrisi masing-masing bahan pakan (%). ... 45

3. Formula ransum ayam kampung dengan ampas sagu (%) ... 45

4. Harga ransum tiap perlakuan(Rp) ... 46

5. Total konsumsi pakan tiap perlakuan (g) ... 47

6. Biaya pembelian bibit DOC (Rp/plot) ... 47

7. Biaya obat-obatan selama penelitian (Rp/plot) ... 48

8. Biaya sewa kandang selama penelitian (Rp/plot) ... 48

9. Biaya peralatan kandang selama penelitian (Rp/plot) ... 48

10. Biaya tenaga kerja pemeliharaan selama penelitian (Rp/plot) ... 49

11. Total biaya produksi selama penelitian (Rp) ... 49

12. Bobot badan akhir ayam kampung (g) ... 49

13. Hasil penjualan kotoran (feses) ayam kampung (Rp/plot) ... 49

14. Total hasil produksi selama penelitian (Rp) ... 50

15. Analisis laba/rugi selama penelitian (Rp) ... 50

16. R/C Ratio ... 50

ABSTRAK

MONIKA HUTAURUK, 2014: Analisis Usaha Pemanfaatan Ampas Sagu Fermentasi Dalam Ransum Ayam Kampung (Gallus domesticus) Umur 12 Minggu. Dibimbing oleh TRI HESTI WAHYUNI dan HAMDAN.

Tujuan penelitian untuk mengetahui pemanfaatan ampas sagu yang difermentasi dengan probiotik starbio sebagai ransum terhadap nilai ekonomis usaha pemeliharaan ternak ayam kampung. Penelitian ini dilaksanakan di Laboratorium Biologi Ternak Fakultas Pertanian Universitas Sumatera Utara pada bulan Juli 2014 – Oktober 2014. Metode penelitian yang digunakan adalah metode survey. Penelitian ini terdiri dari 5 perlakuan dan 4 ulangan. Perlakuan yang digunakan dalam penelitian ini adalah P0 (pakan basal dengan 30% ampas sagu fermentasi dan 0% ampas sagu non fermentasi), P1 (pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi), P2 (pakan basal dengan 15% ampas sagu fermentasi dan 15% ampas sagu non fermentasi), P3 (pakan basal dengan 7,5% ampas sagu fermentasi dan 22,5% ampas sagu non fermentasi), P4 (pakan basal dengan 0% ampas sagu fermentasi dan 30% ampas sagu non fermentasi). Parameter yang diamati yaitu total biaya produksi, total hasil produksi, analisis laba/rugi, Revenue/Cost ratio (R/C ratio) dan Income Over Feed Cost (IOFC).

Hasil penelitian menunjukkan bahwa pada setiap perlakuan P0, P1, P2, P3 dan P4 memberikan hasil yang berbeda terhadap rataan total biaya produksi (Rp) : 156.989,5; 152.820,2; 151.624,0; 150.514,1 dan 152.205,4. Rataan total hasil produksi (Rp) : 221.490,00; 204.356,25; 206.133,75; 209.508,75 dan 214.323,75. Rataan analisis laba/rugi (Rp) : 64.500,45; 51.536,07; 54.509,78; 58.994,69 dan 62.118,38. Rataan R/C ratio : 1,41; 1,34; 1,36; 1,39 dan 1,41.Rataan IOFC (Rp) : 144.469,8; 131.505,4; 134.479,1; 138.964,0dan 142.087,7. Kesimpulan dari penelitian ini menunjukkan bahwa penggunaanampas sagu fermentasi starbio sebagai campuran bahan pakan dalam ransum sampai level 30% dapat meningkatkan pendapatan peternak ayam kampung. Ampas sagu merupakan salah satu pakan alternatif untuk pakan ternak ayam kampung saat ini.

ABSTRACT

MONIKA HUTAURUK, 2014: Business analysis utilization of pulp fermentation sago In Rations Against Local Chicken(Gallus domesticus) Age 12 Weeks.Under supervised by TRI HESTI WAHYUNI and HAMDAN.

The purposeof research to determine the utilization of sago pulp fermented with probiotic starbio as the ration of the economic value of live stock raising efforts chicken. This research was conducted at the Laboratory of Animal Biology of the Faculty of Agriculture, University of North Sumatera on July to October 2014. The method used was a survey method. The study consists of 5 treatments and 4 replications. The treatments used in this study is P0 (basal feed with 30% sago fermentation pulp and pulp sago 0% non-fermented), P1(basal feed with 22.5% sago fermentation pulp and pulp sago 7.5% non-fermented),P2 (basal feed with 15% pulp and 15% fermented sago non-fermentation pulp), P3(basal feed with 7.5% sago fermentation pulp and pulp sago 22.5% non-fermented), P4(basal feed with 0% pulp and 30% fermented sago non-fermentation pulp). Parameters observed that total production cost, total production, analysis of profit/loss, Revenue/Cost ratio (R/C ratio) and Income Over Feed Cost (IOFC).

The results showed that in each treatment P0, P1, P2, P3 and P4 give different results on the average total cost of production search us : 156.989,5; 152.820,2; 151.624,0; 150.514,1 and 152.205,4. respectivly. Mean total yield : 221.490,00; 204.356,25; 206.133,75; 209.508,75 and 214.323,75. respectivly. Mean analysis of profit/loss: 64.500,45; 51.536,07; 54.509,78; 58.994,69 and 62.118,38 respectivly. Mean R/C ratio: 1,41; 1,34; 1,36; 1,39 and 1,41respectivly. Mean IOFC : 144.469,8; 131.505,4; 134.479,1; 138.964,0 and 142.087,7.The conclusion of this study indicate that the use of sago fermentation pulp starbio as amixture offeedin the ration to the level of 30% canincrease the income of farmers chicken. Sago Pulpis one of alternative feed for cattle feed chicken today.

PENDAHULUAN

Latar Belakang

Usaha peternakan ayam kampung pada saat ini sudah sangat dikenal

dikalangan masyarakat, hal ini merupakan aspek yang menguntungkan dan perlu

ditingkatkan karena selain dapat memenuhi kebutuhan masyarakat akan protein

hewani,usaha pemeliharaan ayam kampung juga dapat meningkatkan pendapatan

masyarakat.

Keunggulan protein hewani membuat industri atau usaha peternakan

memiliki potensi yang besar untuk berkembang, dikarenakan konsumsi daging

masyarakat Indonesia yang rendah masih dapat ditingkatkan. Usaha peternakan di

Indonesia sangat bermacam-macam jenis ternak yang diusahakan, diantaranya

sapi, kambing, kerbau, ayam dan lainnya. Namun daging ayam adalah yang paling

banyak dikonsumsi oleh masyarakat dikarenakan harganya yang relatif murah

dibandingkan dengan daging sapi dan kambing. Alasan tersebut dapat digunakan

untuk memacu peningkatan usaha peternakan khususnya ayam kampung pedaging

yang bertujuan memberikan protein hewani yang baikkepada masyarakat sehingga

konsumsi daging Indonesia dapat meningkat.

Pada saat ini usaha ayam kampung memiliki prospek cukup besar untuk

dikembangkan. Peluang ini terlihat dari keunggulan yang dimiliki oleh ayam

kampung terutama jika dibandingkan dengan ayam ras. Ayam kampung memiliki

kelebihan seperti kecepatan daya adaptasi terhadap lingkungan, pemeliharaan

yang mudah, ketahanan terhadap penyakit yang lebih tinggi dibandingkan dengan

mudahdijual dan sebagai sumber pendapatan bagi peternak karena daging, telur,

bulu dan kotoran ayam kampung memiliki potensi pasar (Murtidjo, 1998).

Peningkatan produksi daging ayam kampung dapat dilakukan dengan cara

manajemen yang baik terutama pakan, pakan yang diberikan harus memiliki nilai

gizi yang tinggi dan dapat dicerna oleh ayam kampung. Namun pakan adalah

masalah utama dalam pemeliharaan ayam kampung, karena ditinjau dari segi

biaya produksi, biaya pakan dapat mencapai 80% dari total biaya

produksi.Tingginya biaya pakan ini dipengaruhi oleh tingginya harga bahan baku

penyusun bahan pakan ternak. Pemanfaatan limbah sebagai bahan pakan ternak

merupakan alternatif dalam meningkatkan ketersediaan bahan baku penyusun

ransum dan dapat menekan biaya pakan yang tinggi. Limbah yang biasanya

digunakan yaitu limbah pertanian, perkebunan, limbah rumah tangga bahkan dari

limbah peternakan itu sendiri.Limbah pertanian dan limbah perkebunan

merupakan jenis limbah yang pengolahannya lebih sederhana, jumlahnya banyak,

harga relatif lebih murah, kandungan nutrisinya cukup baik untuk diberikan

sebagai salah satu komponen bahan penyusun pakan untuk ayam kampung dan hal

yang paling terpenting adalah tidak bersaing dengan manusia.

Ampas sagu merupakan limbah hasil pertanian yang dapat dimanfaatkan

sebagai bahan pakan ternak ayam kampung, karena di Sumatera Utara sendiri

ampas sagu hanya terbuang begitu saja belum banyak dimanfaatkan. Sagu

merupakan salah satu sumber daya alam nabati di Indonesia yang mulai akhir

tahun 70-an semakin meningkat pemanfaatannya. Pada pengolahan sagu dijumpai

limbah/hasil ikutan yang berupa kulit batang dan ampas.Pada proses pengolahan

satu limbah padat tersebut. Ampas sagu dihasilkan dari proses ekstraksi sekitar

14% dari total berat basah batang sagu (Flach, 1997). Alternatif penggunaan

ampas sagu sebagai bahan ransum ternak merupakan hal yang positif walaupun

disadari bahwa penggunaannya sebagai pakan ternak belum optimal karena

mempunyai kendala pada tingginya kadar serat kasar dan rendahnya kadar

protein. Kondisi ini menyebabkan penggunaan ampas sagu dalam campuran

ransum untuk ayam kampung hanya terbatas pada jumlah tertentu. Namun dengan

tindakan dan teknologi sederhana seperti fermentasi maka kandungan nutrisinya

dapat ditingkatkan.

Ransum yang mengandung serat kasar tinggi ternyata daya cernanya rendah

(Lubis, 1992).Untuk menyiasatinya, perlu dilakukan suatu terobosan dengan

menambahkan probiotik starbio pada ransum sehingga terjadi peningkatan

efisiensi penggunaan ransum. Penggunaan probiotik starbio dalam ransum

ternyata dapat meningkatkan daya cerna sehingga zat-zat pakan lebih banyak

diserap oleh tubuh untuk pertumbuhan maupun produksi (Barrow, 1992).Starbio

merupakan koloni bakteri alami yang terdiri atas bakteri lignolitik, selulolitik,

proteolitik, dan bakteri nitrogen fiksasi nonsimbiotik.

Analisis usaha ternak merupakan kegiatan yang sangat penting bagi suatu

usaha ternak komersial. Dengan melakukan analisis usaha peternakan dapat

diketahui nilai ekonomis usaha tersebut apakah menguntungkan atau

mengakibatkan kerugian. Hasil analisis ini juga dapat digunakan untuk

merencanakan perluasan usaha baik menambah cabang usaha atau memperbesar

skala usaha. Analisis usaha ternak ayam kampung merupakan kegiatan yang

dilihat dari analisis usahanya. Keadaan perusahaan seperti besarnya biaya yang

dikeluarkan, pendapatan bersih, serta ukuran efesien dan efektifnya usaha yang

digambarkan melalui analisis usaha ekonomi.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan analisis usaha

melalui penelitian pemberian ampas sagu (Metroxylon sp.) yang difermentasi dengan probiotik starbio sebagai pakan ayam kampung umur 0-12 minggu.

Rumusan Masalah

Pada pemeliharaan ayam kampung hal yang perlu diperhatikan salah

satunya adalah pemilihan pakan yang sesuai dengan ternaknya, berkualitas baik,

tidak bersaing dengan manusia dan pakan mudah didapatkan. Dengan

memperhatikan hal tersebut maka ternak dapat tumbuh dengan baik dan

didapatkan hasil produksi yang optimal. Disamping itu agar didapatkan

keuntungan yang maksimal maka perlu menekan biaya pakan yaitu dengan cara

memanfaatkan limbah pertanian.

Pakan merupakan faktor yang sangat penting dalam pemenuhan kebutuhan

nutrisi ayam kampung.Khususnya pakan komersil buatan pabrik pakan yang

harganya relatif mahal. Oleh karena itu, untuk mencukupi kebutuhan ayam

kampung maka digunakan bahan pakan alternatif yang harganya relatif murah dan

ketersediaannya melimpah. Limbah ampas sagu merupakan limbah pertanian yang

tersedia dan merupakan potensi yang dapat dimanfaatkan sebagai pakan ayam

kampung.

Ketersediaan limbah ampas sagu yang melimpah agar lebih termanfaatkan

diperlukan suatu teknologi. Teknologi pengolahan limbah ampas sagu dengan

sebagai salah satu bahan pakan alternatif. Di samping itu, limbah ampas sagu

masih mempunyai kandungan nutrisi yang baik untuk ayam kampung.

Dari uraian diatas maka diharapkan pemanfaatan limbah ampas sagu

sebagai ransum dapat menekan biaya pakan ayam kampung sehingga dapat

menaikkan pendapatan peternak ayam kampung.

Tujuan Penelitian

Untuk mengetahui pemanfaatan ampas sagu yang difermentasi dengan

probiotik starbio sebagai ransum terhadap nilai ekonomis usaha pemeliharaan

ternak ayam kampung.

Kegunaan Penelitian

Sebagai bahan informasi bagi masyarakat peternakayam kampung, instansi

pemerintah terkait serta kalangan akademik (mahasiswa, dosen dan para peneliti)

mengenai penggunaan limbah ampas sagu yang difermentasi sebagai pakan ternak

ayam kampung ditinjau dari sudut ekonomi. Kegunaan penelitian ini juga sebagai

bahan penulisan skripsi yang merupakan salah satu syarat untuk menempuh ujian

sarjana di Program Studi PeternakanFakultas Pertanian Universitas Sumatera

TINJAUAN PUSTAKA

Analisis Usaha Ternak Ayam Kampung

Menurut Whendarto dan Madyana (1992) bahwa pemeliharaan ayam

kampung bagi masyarakat umumnya bisa menghasilkan beberapa keuntungan,

yaitu diantaranya adalah dapat menjadi usaha ternak yang menjanjikan

pendapatan yang besar karena harga penjualan daging dan telur ayam kampung

relatif lebih tinggi dari ayam ras, selain itu ayam kampung lebih tahan terhadap

penyakit daripada ayam ras.

Usaha ternak ayam kampung di Indonesia bisa lebih berkembang dengan

mengubah teknik pemeliharaannya. Pemeliharaan ayam kampung dengan cara

intensif mampu memberikan penghasilan yang berarti bagi peternak. Hal ini

dikarenakan, jika pemeliharaan ayam kampung dilakukan secara intensif maka

ternak akan mendapatkan pemeliharaan yang baik yaitu ayam akan dikandangkan

terus-menerus selama hidupnya. Pendapatan usaha ayam kampung dengan

pemeliharaan secara intensif akan lebih menguntungkan (Sudaryani dan Santosa,

2003).

Ayam kampung memiliki peluang usaha cukup besar, karena masyarakat

lebih menyukai telur maupun daging ayam kampung dibandingkan ayam broiler

(Sudaryani dan Santosa 2003). Selain itu jumlah konsumsi ayam kampung per

kapita per tahunnya terus meningkat. Jumlah konsumsi ayam kampung pada

tahun 2009 sebesar 0.501 kg/kapita meningkat pada tahun 2010 menjadi 0.602

kg/kapita dan terus meningkat hingga tahun 2011 menjadi 0.626 kg/kapita

Analisis usaha ternak merupakan kegiatan yang sangat penting bagi suatu

usaha ternak yang mempunyai prospek cerah yang dapat dilihat dari analisis

usahanya. Berdasarkan data tersebut dapat diukur keuntungan usaha dan

tersedianya dana yang riil untuk periode selanjutnya. Melalui usaha ini dapat

dicari langkah pemecahan berbagai kendala yang dihadapi. Analisis dapat juga

memberikan informasi lengkap tentang modal yang diperlukan, penggunaan

modal, besar biaya untuk bibit (bakalan), ransum, kandang, lamanya modal

kembali dan tingkat keuntungan uang diperoleh (Suharno dan Nazaruddin, 1994).

Menurut Rasyaf (1995) analisis usaha dilakukan untuk mengukur atau

menghitung apakah usaha tersebut menguntungkan atau merugikan. Analisis

usaha memberi gambaran kepada peternak untuk melakukan perencanaan usaha.

Dalam analisis usaha diperlukan beberapa asumsi dasar. Asumsi dasar dapat

berubah sesuai dengan perkembangan waktu.

Total Biaya Produksi

Biaya adalah nilai dari semua korbanan ekonomis yang diperlukan yang

tidak dapat dihindarkan, dapat diperkirakan dan dapat diukur untuk menghasilkan

sesuatu produk. Biaya bagi perusahaan adalah nilai dari faktor-faktor produksi

yang digunakan untuk menghasilkan output (Budiono, 1990). Pengeluaran atau biaya bagi perusahaan adalah sebagai nilai input yang digunakan untuk memproduksi suatu output tertentu. Pengeluaran perusahaan adalah semua uang yang dikeluarkan sebagai biaya produksi (Kadarsan, 1995).

Biaya produksi tidak dapat dipisahkan dari proses produksi sebab biaya

produksi merupakan masukan atau input dikalikan dengan harganya. Maka dapat

yang harus ditanggung oleh perusahaan untuk menghasilkan suatu jenis barang

atau jasa yang siap untuk dipakai konsumen (Nuraini, 2003).

Menurut Soekartawi (1995)biaya produksi merupakan sejumlah biaya

yang dikeluarkan dalam suatu usaha ternak. Biaya ini terdiri dari biaya tetap dan

biaya tidak tetap atau biaya variabel. Biaya tetap merupakan biaya yang

dikeluarkan untuk sarana produksi dan berkali-kali dapat dipergunakan. Biaya

tetap ini antara lain berupa lahan usaha, kandang, peralatan yang digunakan dan

sarana transportasi. Biaya tidak tetap merupakan biaya yang dikeluarkan secara

berulang-ulang yang antara lain berupa biaya pakan, upah tenaga kerja,

penyusutan kandang, penyusutan peralatan, obat-obatan, vaksinasi dan

biaya-biaya lain berupa biaya-biaya penerangan atau listrik, sumbangan, pajak usaha dan

iuran.

Biaya tetap adalah jumlah biaya yang dibutuhkan untuk menghasilkan

jumlah output tertentu sedangkan biaya yang berkaitan langsung dengan output

yang bertambah besar dengan meningkatnya produksi dan berkurang dengan

menurunnya produksi disebut biaya variabel (Lipsey et al.,1995). Dalam usaha ternak, biaya yang terbesar yang dikeluarkan adalah biayavariable terutama biaya

pakan dan biaya tenaga kerja, biaya merupakan komposisi terbesar, besarnya

biaya pakan berkisar antara 60-80% dari total biaya

produksi (Prawirokusumo,1990).

Biaya Bibit

Biaya bibit adalah biaya yang dikeluarkan untuk membeli bibit. Harga

biaya bibit diperoleh dari hasil perkalian antara jumlah bibit dengan harga per

ayam yang dipelihara sangat penting untuk diperhatikan, karena menentukan

keberhasilan dalam beternak. DOC (Day Old Chick) yang baik mempunyai ciri-ciri : berat tidak dibawah standar (minimal ± 39 gr/ekor), lincah, tidak mempunyai

cacat tubuh dan tidak menunjukkan adanya penyakit-penyakit tertentu

(Sentral-ternak, 2013).

Biaya Pakan

Biaya pakan adalah biaya yang dikeluarkan untuk membeli pakan yang

diperoleh dari hasil perkalian antara pakan yang dikonsumsi dengan harga pakan

perkilogramnya. Efisiensi penggunaan pakan diharapkan mampu mengurangi

dampak darikenaikan harga pakan yang seringkali berfluktuasi dan sangat

mempengaruhi tingkat pendapatan peternak. Biaya yang dikeluarkan untuk

pembelian pakan ayam kampung yang berjumlah 100 ekor ialah sebesar Rp.

2.500.000, dimana biaya ini terdiri dari pakan komersial dan pakan olahan. Harga

pakan yang cenderung naik dan berfluktuasi dipengaruhi oleh kondisi tingkat

harga bahan baku pembuatan pakan (Luthfan et al., 2011).

Biaya Obat-obatan

Biaya obat-obatan adalah biaya yang diperoleh dari harga obat-obatan

yangdiberikan pada ternak yang terserang penyakit. Pengobatan pada ternakyang

sedang terserang penyakit diharapkan dapat mengurangi resiko kematian,

menghambat penyebaran penyakit ke lingkungan, baik ke manusia maupun ternak

dapat digunakan sebagai alternatif manajemen resiko produksi pada usaha

peternakan (Aziz, 2009).

Biaya Sewa Kandang dan Peralatan Kandang

Biaya sewa kandang adalah biaya yang dikeluarkan untuk penggunaan

kandang yang diperhitungkan berdasarkan nilai sewa kandang.Kandang berfungsi

untuk melindungi ternak dari hujan dan mengurangi stimulasi yang dapat

menyebabkan ternak stres, dengan cara mengurangi kontak dengan manusia.

Biaya peralatan kandang adalah biaya yang digunakan untuk membeli

perlengkapan kandang selama pemeliharaan ternak. Menurut Luthfan et al., (2011) biaya perlengkapan kandang sebesar Rp. 500.000 untuk 100 ekor ayam

kampung meliputi kandang, tempat minum dan tempat pakan. Peralatan kandang

lainnya menurut Santoso (2009) antara lain meliputi, instalasi listrik, instalasi air

minum, alas kandang, pemanas ruangan, tirai kandang.

Biaya Tenaga Kerja

Biaya atau upah tenaga kerja adalah biaya yang dikeluarkan untuk

memeliharabeberapa ternak. Setiap proses produksi diperlukan tenaga kerja

yang cukup memadai. Berdasarkan UMRP SUMUT 2014 (Upah Minimum

Regional Provinsi Sumatera Utara) saat ini sebesar Rp. 1.851.000/bulan. Menurut

Direktorat Bina Usaha Petani Ternak dan Pengolahan Hasil Peternakan (1985),

bahwa 1 orang tenaga kerja dapat memelihara 1088 ekor ayam, sehingga biaya

tenaga kerja pemeliharaan 1 ekor ayam/bulan adalah sebesar Rp. 1.851.000/1088

ekor ayam = Rp. 1.701,-/ekor/bulan. Menurut Rasyaf (1992) jumlah tenaga

tertentu sehingga jumlahnya optimal. Jumlah tenaga kerja yang diperlukan ini

memang masih banyak dipengaruhi dan dikaitkan dengan kualitas tenaga kerja,

jenis kelamin, musim dan upah tenaga kerja.

Total Hasil Produksi

Pendapatan adalah seluruh penerimaan uang yang di peroleh dari

penjualan produk suatu kegiatan usaha. Penjualan ternak hidup, karkas, pupuk dan

produk lainnya merupakan komponen pendapatan (Sigit, 1991).

Pendapatan usaha merupakan seluruh penerimaan yang diperoleh oleh

suatu usaha peternakan, baik yang berupa hasil pokok (misal: penjualan ternak,

baik itu hidup atau karkas) maupun hasil samping (misal: penjualan feses dan

urin) (Rasyaf, 1995).

Menurut Gunawan (1993) bahwa dalam analisis pendapatan diperlukan

dua keterangan pokok yaitu keadaan penerimaan dan pengeluaran selama jangka

waktu yang ditetapkan. Dengan kata lain analisis pendapatan bertujuan untuk

mengukur keberhasilan suatu usaha.

Penerimaan dapat dibagi menjadi penerimaan nyata dan penerimaan yang

diperhitungkan. Penerimaan nyata adalah penerimaan yang diterima dari hasil

penjualan baik tunai maupun piutang (kredit). Penerimaan yang diperhitungkan

adalah nilai output yang dikonsumsi peternak atau yang dihadiahkan. Penerimaan bersumber dari pemasaran atau penjualan hasil usaha seperti panen tanaman dan

hasil olahannya serta panen dari peternakan dan hasil olahannya

Hasil Penjualan Ayam Kampung

Menurut Kotler (1994) harga jual ditetapkan oleh pembeli dan penjual

dalam suatu proses tawar menawar, penjual akan meminta harga jual yang lebih

tinggi dari yang diharapkan diterimanya, sedangkan pembeli akan menawarkan

lebih rendah dari yang diharapkan akan dibayarnya. Dengan tawar-menawar

mereka akan sampai pada suatu kesepakatan tentang harga yang disetujui.

Harga jual ayam kampung lebih mahal dari pada harga daging ayam ras.

Harga ayam kampung pedaging bisa mencapai Rp. 40.000-Rp. 45.000/kg di pasar.

Sementara itu, harga jual ayam ras pedaging hanya berkisar belasan ribu saja

(Sentral-ternak, 2013).

Hasil Penjualan Kotoran Ayam Kampung

Penjualan kotoran ayam kampung diperoleh dari harga jual kotoran ayam

kampung per kilogramnya. Harga pupuk yang berasal dari kotoran ayam di

pasaran mencapai Rp. 450/kg, dalam keadaan basah harga kotoran ayam adalah

Rp. 300/kg (Sentral-ternak, 2013).

Analisis Laba-Rugi

Laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan jasa

barang dan ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut.

Laporan ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih

sebagai hasil dari operasi perusahaan selama periode tertentu. Laporan ini

merupakan laporan aktivitas dan hasil dari aktivitas itu merupakan ringkasan yang

logis dari penghasilan, dan biaya dari suatu perusahaan untuk periode tertentu.

biaya (biaya tetap ditambah biaya variabel) pada tingkat volume produksi tertentu.

Perlu diperhatikan bahwa volume penjualan yang menghasilkan laba hanyalah

volume penjualan yang berada diatas titik impas (Jumingan, 2006).

Menurut Kasmir dan Jakfar (2005) laporan laba rugi merupakan laporan

keuangan yang menggambarkan hasil usaha dalam suatu periode tertentu. Dalam

laporan ini tergambar jumlah pendapatan serta jumlah biaya dan jenis-jenis biaya

yang dikeluarkan. Laporan laba-rugi (balance sheet) adalah laporan yang menunjukkan jumlah pendapatan yang diperoleh dan biaya-biaya yang

dikeluarkan dalam suatu periode tertentu. Hasil usaha tersebut didapat dengan

cara membandingkan penghasilan dan biaya selama jangka waktu tertentu.

Besarnya laba atau rugi akan diketahui dari hasil perbandingan tersebut.

Laba merupakan ukuran yang membedakan antara apa yang perusahaan

masukkan untuk membuat dan menjual produk dengan apa yang diterimanya.

Perhitungan laba jelas untuk keputusan manajemen. Bila laba konsisten positif,

perusahaan dapat tetap berada dalam bisnis tersebut, tetapi jika perusahaan

mengalami penurunan produksi pengusaha dapat mencari produk yang lain yang

akan diolah yang dapat mendatangkan keuntungan (Hansen dan Mowen, 2001).

Keuntungan (laba) suatu usaha ditentukan oleh selisih antara total

penerimaan (total reserve) dan total pengeluaran (total cost) atau secara matematis dapat dituliskan K= TR-TC (Soekartawi et al., 1986).

Analisis R/C Ratio (Revenue Cost Ratio)

Revenue cost ratio adalah nilai atau manfaat yang diperoleh dari setiap satuan biaya yang dikeluarkan. Menurut Cahyono (2002) analisis tingkat

analisis kelayakan usaha tani, yaitu perbandingan antara total pendapatan dan total

biaya yang dikeluarkan.

Menurut Kadariah (1987) bahwa untuk mengetahui tingkat efisiensi suatu

usaha dapat digunakan parameter yaitu dengan mengukur besarnya pemasukan

dibagi besarnya pengeluaran, dimana bila

R/C Ratio > 1 : Efisien

Suatu usaha dikatakan memberikan manfaat bila nilai R/C Ratio > 1.

Semakin besar nilai R/C Ratio maka semakin efisien usaha tersebut dan

sebaliknya semakin kecil nilai R/C Ratio nya, maka semakin tidak efisien usaha

tersebut (Soekartawi, 1995).

IOFC (Income Over Feed Cost)

Income Over Feed Cost (IOFC) adalah selisih dari total pendapatan dengan total biaya pakan digunakan selama usaha penggemukan ternak. IOFC ini

merupakan barometer untuk melihat seberapa besar biaya pakan yang merupakan

biaya terbesar dalam usaha penggemukan ternak. IOFC diperoleh dengan

menghitung selisih pendapatan usaha peternakan dikurangi biaya pakan. Dalam

usaha ternak, biaya terbesar yang dikeluarkan adalah biaya variabel terutama

biaya pakan dan biaya tenaga kerja. Besarnya biaya pakan berkisar antara 60-80%

atau pertambahan bobot badan akibat perlakuan dengan harga jual

(Prawirokusumo, 1990).

Pendapatan usaha peternakan itu dibandingkan dengan biaya pakan.

Pendapatan usaha merupakan perkalian antara hasil produksi peternakan (dalam

kilogram hidup), sedangkan biaya pakan adalah jumlah biaya yang dikeluarkan

untuk menghasilkan kilogram ayam hidup tersebut. Apabila diperhatikan, tolak

ukur ini hanya memperhatikan biaya pakan saja. Padahal dalam biaya variabel

tidak hanya mencakup biaya pakan saja, tetapi ada juga biaya untuk pembelian

bibit yang juga besar. Menurut hasil penelitian dan yang terjadi di Indonesia,

biaya pakan ini merupakan 40-70 % dari keseluruhan biaya variabel itu. Jadi,

itulah sebabnya tolok ukur ini hanya dibandingkan dengan biaya pakan saja

(Rasyaf, 1992).

Selain pegangan berproduksi secara teknis juga diperlukan pegangan

berproduksi dari segi ekonomi, beberapa tolak ukur yang dapat digunakan untuk

pegangan berproduksi adalah IOFC (income over feed cost) atau selisih pendapatan usaha peternakan dengan biaya pakan. Pendapatan merupakan

perkalian antara hasil produksi peternakan (kilogram hidup) dengan harga jual.

Sedangkan biaya pakan adalah jumlah biaya yang dikeluarkan untuk

menghasilkan kilogram bobot hidup (Hermanto, 1996).

Karakteristik Ayam Kampung

Klasifikasi ayam kampung secara zoologis adalah Filum: Chordata, Sub

Filum:Vertebrata, Kelas: Aves, Ordo: Galliformes,Famili: Phasianidae, Genus:

umbaran, terbiasa hinggap atau istirahat di dahan pohon yang cukup tinggi. Selain

itu, ukuran tubuhnya juga lebih kecil dibandingkan dengan ayam ras

(Sarwono, 1996).

Salah satu ciri ayam kampung adalah sifat genetiknya yang tidak seragam.

Warna bulu, ukuran tubuh dan kemampuan produksinya tidak sama merupakan

cermin dari keragaman genetiknya. Disamping itu badan ayam kampung kecil,

mirip dengan badan ayam ras petelur tipe ringan (Rasyaf, 1998).

Ayam kampung mempunyai kelebihan pada daya adaptasi tinggi karena

mampu menyesuaikan diri dengan berbagai situasi, kondisi lingkungan dan

perubahan iklim serta cuaca setempat. Ayam kampung memiliki bentuk badan

yang kompak dan susunan otot yang baik. Bentuk jari kaki tidak begitu panjang,

tetapi kuat dan ramping, kukunya tajam dan sangat kuat mengais tanah. Ayam

kampung penyebarannya secara merata dari dataran rendah sampai dataran tinggi

(Rasyaf, 1992).

Potensi Ampas Sagu Sebagai Pakan Ternak

Indonesia adalah negara yang memiliki areal tanaman sagu

(Metroxylon sp.) terbesar di dunia hingga 1,2 juta ha. Di Indonesia luas areal tanaman sagu mencapai 1.128.000 ha atau 51,3% dari 2.201.000 ha areal sagu di

dunia (Deptan, 2004). Sagu merupakan salah satu sumber daya alam nabati di

Indonesia yang mulai akhir tahun 70-an semakin meningkat pemanfaatannya

sebagai akibat dari program pemanfaatan swasembada pangan nasional. Potensi

lestari produksi sagu sebesar 5.000.000 ton per tahun, namun yang baru

Pada pengolahan sagu terdapat limbah atau hasil ikutan yang berupa kulit

batang dan ampas. Ampas yang dihasilkan dari proses ekstraksi ini sekitar 14%

dari total berat basah batang sagu (Flach, 1997). Di sentra-sentra produksi, limbah

ampas sagu pada umumnya belum dimanfaatkan dan ditumpuk begitu saja yang

pada akhirnya akan mencemari lingkungan (Kompiang, 1995).

Pemanfaatan limbah sebagai bahan pakan ternak merupakan alternatif

dalam meningkatkan ketersediaan bahan baku penyusun ransum. Limbah

mempunyai proporsi pemanfaatan yang besar dalam ransum. Bahan pakan

konvensional yang sering digunakan dalam penyusunan ransum sebagian besar

berasal dari limbah dan pencarian bahan pakan yang belum lazim digunakan

(Azwar dan Azrul, 1983).

Ampas sagu merupakan limbah yang didapatkan pada proses pengolahan

tepung sagu, dimana dalam proses tersebut diperoleh tepung dan ampas sagu

dalam perbandingan 1 : 6 (Rumalatu, 1981). Jumlah limbah yang banyak tersebut,

sampai saat ini belum dimanfaatkan sebagaimana mestinya hanya dibiarkan

menumpuk pada tempat-tempat pengolahan tepung sagu sehingga menyebabkan

pencemaran lingkungan. Kalaupun ada ternak yang memanfaatkannya, hanya

ternak-ternak yang berada di sekitar lokasi pengolahan tepung sagu, yang

langsung mengkonsumsi di tempat penumpukan ampas tanpa dikontrol

(Natamijaya et al., 1988).

Ampas sagu berupa serat-serat empelur yang diperoleh dari

hasilpemarutan dan pemerasan isi batang sagu. Ampas sagu mempunyai prospek

yangsangat baik, jika mendapat perlakuan yangtepat. Alternatif penggunaan

disadari bahwa penggunaannya sebagai ransum mempunyai kendala antara

lainkecernaan dan kadar nutriennya rendah karena tingginya kadar serat kasar dan

rendahnya kadar protein (Uhiet al., 2007).

Potensi penggunaan ampas sagu sebagai pakan memiliki faktor pembatas

adalah kandungan protein kasarnya rendah dan serat kasar tinggi. Agar menjadi

bahan pakan ternak yang kaya akan protein dan vitamin, maka ampas sagu dapat

diolah dengan teknologi fermentasi (Harsono, 1986).

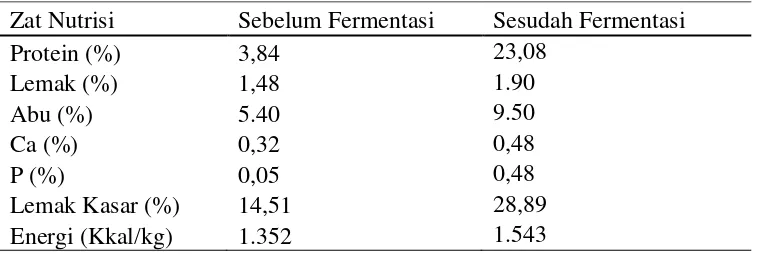

Tabel 1. Nutrisi ampas sagu sebelum dan sesudah fermentasi

Zat Nutrisi Sebelum Fermentasi Sesudah Fermentasi

Protein (%) 3,84 23,08

Sumber : Haryanto dan Philipus (1992)

Probiotik Starbio

Probiotik berasal dari bahasa Latin yang berarti "untuk kehidupan";

disebut juga "bakteri bersahabat", "bakteri menguntungkan", "bakteri baik" atau

"bakteri sehat". Apabila didefinisikan secara lengkap, probiotik adalah kultur

tunggal atau campuran dari mikroorganisme hidup yang apabila diberikan ke

manusia atau hewan akan berpengaruh baik, karena akan menekan pertumbuhan

bakteri patogen atau bakteri jahat yang ada di usus manusia dan hewan(Fuller,

1992).

Probiotik starbio adalah koloni bibit mikroba (berasal dari lambung sapi)

yang dikemas dalam campuran tanah dan akar rumput serta daun-daun atau

dalam koloni tersebut terdapat mikroba khusus yang memiliki fungsi yang

berbeda, misalnya Spirillum liporerum (pencerna lemak), Agaricus dan coprinus

(pencerna lignin), serta Klebssiella dan Azozpirillum trasiliensis (pencerna protein).

Probiotik starbio merupakan probiotik an-aerob penghasil enzim berfungsi

untuk memecah karbohidrat (selulosa, hemiselulosa, lignin) dan protein serta

lemak. Manfaat starbio dalam ransum ternak adalah meningkatkan daya cerna,

penyerapan zat nutrisi dan efisiensi penggunaan ransum. Starbio juga dapat

menghilangkan bau limbah dari Rumah Potong Hewan (RPH) maupun septic-tank, dengan cara menguraikan komponen zat-zatkimia C-H-O-N-S(Sartika dan Dwiyanto, 1994).Hasil analisis proksimat dari starbio menurut Sulistyo (1996)

adalah kadar air 9,71 %, protein kasar 10,42 %, lemak kasar 0,11 %, serat kasar 8,37

%, dan abu 51,54 %.

Pemberian probiotik starbio pada pakan ternak akan meningkatkan kecernaan

ransum, kecernaan protein dan mineral fosfor (Campbell, 1984). Hal ini terjadi karena

probiotik starbio merupakan kumpulan mikroorganisme (mikroba probiolitik,

selulolitik, lignolitik, lipolitik, dan aminolitik serta nitrogen fiksasi non simbiosis)

yang mampu menguraikan bahan organik kompleks pada pakan menjadi bahan

organik yang lebih sederhana (Lembah Hijau Indonesia, 1995).

Penggunaan probiotik pada ternak unggas ternyata sangat menguntungkan

karena dapat menghasilkan berbagai enzim yang dapat membantu pencernaan dan

dapat menghasilkan zat antibakteri yang dapat menekan pertumbuhan

BAHAN DAN METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian inidilaksanakan di Laboratorium Biologi Ternak Jl. Prof.

Ahmad Sofyan No. 3, Program Studi Peternakan Fakultas Pertanian Universitas

Sumatera Utara. Penelitian iniberlangsung selama 12 minggu.

Bahan dan Alat Bahan

Day Old Chick (DOC) sebanyak 100 ekor, bahan penyusun ransum terdiri dari tepung jagung, bungkil kelapa, bungkil kedelai, tepung ikan, minyak nabati,

top mix, air minum memenuhi kebutuhan air dalam tubuh yang diberikan secara

ad libitum, air gula untuk mengurangi stress dari kelelahan transportasi, rodalon sebagai desinfektan kandang dan peralatan tempat pakan dan minum, formalin

40% untuk fumigasi kandang, vitamin seperti vitachick sebagai suplemen

tambahan.

Alat

Alat yang digunakan adalah kandang sebanyak 20 plot, masing-masing

dengan ukuran 100cm x 100cm x 50cm, peralatan kandang terdiri dari 20 unit

tempat pakan dan 20 unit tempat minum, alat penerang dan pemanas berupa

lampu pijar 40 watt, termometer sebagai pengukur suhu kandang, timbangan

dengan kapasitas 5 kg dengan kepekaan 0,01 gram, alat pencatat data seperti buku

data, alat tulis dan kalkulator untuk menghitung biaya dan harga selama

Metode Penelitian

Penelitian ini merupakan rangkaian penelitian sebelumnya yang meneliti

tentang performans dengan menggunakan metode rancangan acak lengkap (RAL)

dengan 5 perlakuan dengan 4 ulangan. Adapun perlakuan yang diteliti adalah

sebagai berikut:

P0 : Pakan basal dengan 30% ampas sagu fermentasi dan 0% ampas sagu non fermentasi

P1 : Pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi

P2 : Pakan basal dengan 15% ampas sagu fermentasi dan 15% ampas sagu non fermentasi

P3 : Pakan basal dengan 7,5% ampas sagu fermentasi dan 22,5% ampas sagu non fermentasi

P4 : Pakan basal dengan 0% ampas sagu fermentasi dan 30% ampas sagu non fermentasi

Setelah penelitian performans dianalisis, dilanjutkan penelitian dengan

analisis usaha untuk mengetahui perlakuan mana yang dapat meningktakan nilai

ekonomis. Untuk itu digunakan metode survey untuk mengetahui harga bibit,

harga obat-obatan, harga sewa kandang, harga peralatan kandang, harga tenaga

kerja, harga penjualan bibit dan harga penjualan kotoran.

Paremeter Penelitian Total Biaya Produksi

Total biaya produksi atau total pengeluaran yaitu biaya – biaya yang

dikeluarkan untuk menghasilkan suatu produk yang diperoleh dengan cara

menghitung : biaya pakan, biaya bibit, biaya obat-obatan, biaya tenaga kerja,

Total Hasil Produksi

Total hasil produksi atau total penerimaan yaitu seluruh pendapatan

dari penjualan produk yang dihasilkan dalam kegiatan ekonomi diperoleh

dengan cara menghitung harga jual ayam kampung dan harga jual kotoran ayam

kampung.

Analisis Laba-Rugi

Keuntungan (laba) suatu usaha dapat diperoleh dengan cara :

K = TR – TC

Dimana :

K = keuntungan

TR = total penerimaan

TC = total pengeluaran

Revenue Cost Ratio (R/C Ratio)

R/C Ratio adalah nilai atau manfaat yang diperoleh dari setiap satuan

biaya yang dikeluarkan.

merupakan perkalian antara produksi peternakan atau pertambahan bobot badan

akibat perlakuan (dalam kilogram hidup) dengan harga jual. Sedangkan biaya

ransum adalah biaya yang dikeluarkan untuk menghasilkan pertambahan bobot

badan ternak.

IOFC = (Bobot badanakhir – Bobot badan awal ayam x Harga jual ayam/kg) – (Total konsumsi pakan x Harga pakan perlakuan/kg)

Pelaksanaan Penelitian dan Analisis Data

1. Dilakukan pengukuran yaitu data rata-rata bobot badan ayam.

2. Dilakukan survey harga pakan yaitu di pasar, poultry shop dan pabrik pakan yang menyangkut harga pakan yang digunakan.

3. Dilakukan pengukuran yaitu data dari hasil variabel penelitian yang terdiri dari

bobot badan awal DOC dan bobot akhir ayam, rata-rata konsumsi pakan ayam

dan rata-rata konversi pakan ayam pada setiap level perlakuan pakan.

Dilakukan analisa ekonomi pada data-data yang diperoleh untuk mengetahui

nilai ekonomis dari keseluruhan usaha ternak ayam. Analisa ekonomi yang

HASIL DAN PEMBAHASAN

Total Biaya Produksi

Total biaya produksi adalah keseluruhan dari biaya yang dikeluarkan

untuk menghasilkan suatu produk yang diperoleh dengan cara menghitung: biaya

pembelian DOC, biaya pakan, biaya obat-obatan, biaya peralatan kandang, biaya

sewa kandang dan biaya tenaga kerja.

a. Biaya Bibit

Biaya bibit adalah biaya yang dikeluarkan untuk membeli bibit DOC (Day Old Chick) sebanyak 100 ekor dengan harga sebesar Rp.6.500/ekor. Sehingga didapat harga beli DOC sebesar Rp. 650.000,-.Biaya pembelian bibit DOC

ternak ayam kampung dapat dilihat pada Lampiran 6.

b. Biaya Ransum

Biaya ransum diperoleh dari total konsumsi ransum selama penelitian

dikali dengan harga per kilogram ransum setiap perlakuan sehingga didapat biaya

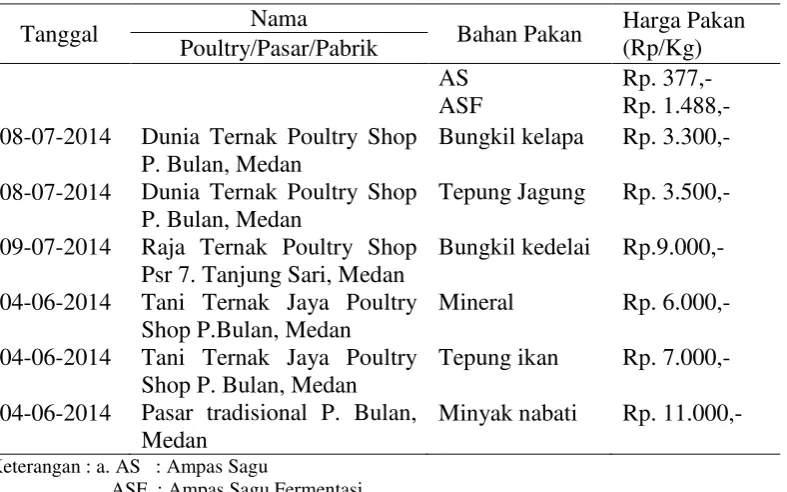

ransum. Daftar harga pakan yang digunakan untuk pembuatan ransum dapat

dilihat pada Tabel 2. Harga bahan-bahan yang digunakan dalam pembuatan

Tabel 2. Daftar harga bahan pakan selama penelitian (Rp/kg)

Tanggal Nama Bahan Pakan Harga Pakan

(Rp/Kg)

Dunia Ternak Poultry Shop P. Bulan, Medan

Dunia Ternak Poultry Shop P. Bulan, Medan

Bungkil kelapa

Tepung Jagung

Rp. 3.300,-

Rp. 3.500,-

09-07-2014 Raja Ternak Poultry Shop Psr 7. Tanjung Sari, Medan

Bungkil kedelai Rp.9.000,-

04-06-2014 Tani Ternak Jaya Poultry Shop P.Bulan, Medan

Mineral Rp. 6.000,-

04-06-2014

04-06-2014

Tani Ternak Jaya Poultry Shop P. Bulan, Medan Pasar tradisional P. Bulan, Medan

Dimana harga ransum perlakuan P0 (30% ASF) Rp. 4.398/kg, P1 (7,5%

AS dan 22,5% ASF) Rp. 4.332/kg, P2 (15% AS dan 15% ASF) Rp. 4.243/kg, P3

(22,5% AS dan 7,5% ASF) Rp. 4.176/kg dan P4 (30% AS) Rp. 4.150/kg. Biaya

yang dikeluarkan untukransum ayam kampung selama penelitian dapat dilihat

pada Tabel 3.

Tabel 3. Biaya ransum ayam kampung selama penelitian(Rp/plot)

Perlakuan Ulangan Total Rataan

U1 U2 U3 U4

P0 73.624,82 74.099,84 66.530,20 72226,13 286.480,99 71.620,25 P1 69.605,06 69.548,74 64.597,06 66052,67 269.803,53 67.450,88 P2 67.741,89 66.689,59 66.579,27 64007,92 265.018,66 66.254,67 P3 62.683,49 64.266,55 65.711,78 67917,21 260.579,03 65.144,76 P4 64.981,79 68.626,02 68.505,65 65230,83 267.344,30 66.836,07

c. Biaya Obat-obatan

Biaya obat-obatan adalah biaya yang diperoleh dari harga obat-obatan

yang diberikan selama penelitian. Adapun obat-obatan yang diberikan adalah

vitachicksebanyak 4 bungkus dengan harga sebungkus Rp. 5.000, vaksin ND

dengan harga Rp. 26.000 dan vaksin Gumboro dengan harga Rp. 62.000. Biaya

obat-obatan ternak ayam kampung dapat dilihat pada Lampiran 7.

d. Biaya Sewa Kandang

Biaya sewa kandang yaitu biaya yang dikenakan dalam pemakaian

kandang diperoleh dari total biaya sewa kandang selama penelitian dibagi 20 plot

yaitu Rp. 250.000,- selama 12 minggu penelitian. Biaya yang dikeluarkan untuk

sewa kandang tertera pada Lampiran 8.

e. Biaya Peralatan Kandang

Biaya peralatan adalah biaya yang digunakan untuk membeli seluruh

peralatan selama penelitian. Biaya peralatan diperoleh dengan cara menjumlahkan

seluruh biaya peralatan yang digunakan seperti tempat pakan ayam sebanyak 24

buah dengan harga perbuah Rp. 8.000,-, tempat minum ayam sebanyak 20 buah

dengan harga perbuah Rp. 4.500,-,bola lampu pijar sebanyak 20 buah dengan

harga perbuah Rp.6.000,-, timbangan elektrik 1 buah dengan harga Rp.

170.000,-termometer 1 buah dengan harga Rp. 15.000,-, sapu lidi 1 buah dengan harga Rp.

4.000,- dan terpal alas kandang 5 meter dengan harga permeter Rp. 7.000,-. Biaya

f. Biaya Tenaga Kerja

Biaya atau upah tenaga kerja adalah biaya yang dikeluarkan untuk

memelihara ayam kampung selama penelitian. Biaya tenaga kerja diperoleh dari

Upah Minimum Regional (UMR) daerah Medan Sumatera Utara saat ini adalah

Rp. 1.851.000/bulan. Dengan asumsi dimana 1 tenaga kerja dapat memelihara

1088 ekor ayam kampung. Sehingga upah tenaga kerja selama 3 bulan

pemeliharaan adalah 100/1.088 x 1.851.000 x 3 = Rp. 510.386,-. Rincian biaya

tenaga kerja tiap perlakuan selama penelitian dapat tertera pada Lampiran 10.

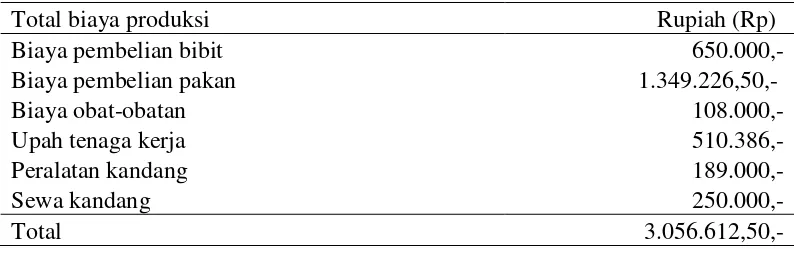

Total biaya produksi diperoleh dengan cara menjumlahkan seluruh biaya

produksi. Maka total seluruh biaya produksi selama penelitian dapat dilihat pada

Tabel 4 berikut :

Tabel 4. Total seluruh biaya produksi selama penelitian

Total biaya produksi Rupiah (Rp)

Biaya pembelian bibit 650.000,-

Biaya pembelian pakan 1.349.226,50,-

Biaya obat-obatan 108.000,-

Upah tenaga kerja 510.386,-

Peralatan kandang 189.000,-

Sewa kandang 250.000,-

Total 3.056.612,50,-

Berdasarkan total biaya produksi maka dapat diketahui total biaya produksi

untuk tiap perlakuan selama penelitian. Total biaya produksiuntuk tiap perlakuan

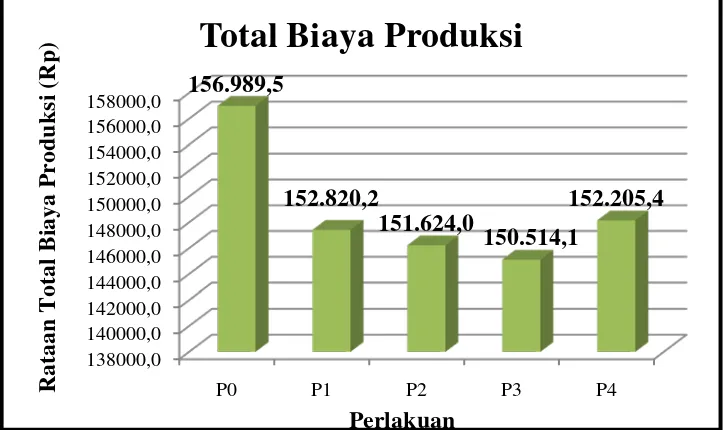

Gambar 1. Diagram rataan total biaya produksi selama penelitian (Rp/plot)

Pada Gambar 1 dapat dilihat bahwa biaya produksi pemeliharaan ayam

kampung selama penelitian menunjukkan perbedaan diantara perlakuan lainnya

dimana rataan biaya produksi pemeliharaan ayam kampung selama penelitian

yang tertinggi terdapat pada P0 (pakan basal dengan 30% ampas sagu fermentasi)

dengan rataan sebesar Rp. 156.989,5dan yang terendah terdapat pada P3 (pakan

basal dengan 7,5% ampas sagu fermentasi dan 22,5% ampas sagu non fermentasi)

dengan rataan sebesar Rp. 145.114,1. Hal ini disebabkan karena adanya perbedaan

jumlah biaya yang harus dikeluarkan untuk biaya ransum ayam kampung.

Pada perlakuan P0 biaya ransum ayam kampung yang dimasukkan

terhadap biaya produksi memiliki harga ransum yang terbesar diantara kelima

perlakuan yaitu dengan rataan sebesar Rp. 71.620,25,-, lebih besar dibanding

dengan biaya ransum pada perlakuan P3 yaitu rataan sebesar Rp. 65.144,76

sementara biaya produksi lainnya seperti biaya bibit, biaya obat-obatan, sewa

kandang, peralatan kandang dan tenaga kerja adalah sama.Hal ini seperti

diungkapkan oleh Budiono (1990) bahwabiaya adalah nilai dari semua korbanan

ekonomis yang diperlukan yang tidak dapat dihindarkan, dapat diperkirakan dan

dapat diukur untuk menghasilkan suatu produk. Biaya bagi perusahaan adalah

nilai dari faktor-faktor produksi yang digunakan untuk menghasilkan output.

Total Hasil Produksi

Total hasil produksi adalah seluruh produk yang dihasilkan dalam kegiatan

pemeliharaan ayam kampung dengan cara menghitung harga jual ayam

kampung dan kotoran ayam kampung.

a. Hasil Penjualan Ayam

Penjualan ayam kampung yaitu perkalian antara bobot badan akhir

dengan harga bobot hidup per kilo gramnya. Harga jual ayam kampung Rp.

45.000,-/kg bobot hidup. Total bobot badan akhir ayam kampungP0 = 19.208 g,

P1 = 17.685 g, P2 = 17.843 g, P3 = 18.143g dan P4 = 18.571 g. Maka harga jual

seluruh ternak ayam adalah Rp. 4.115.250,-. Hasil produksi penjualan ayam

kampungdapat dilihat pada Tabel 5.

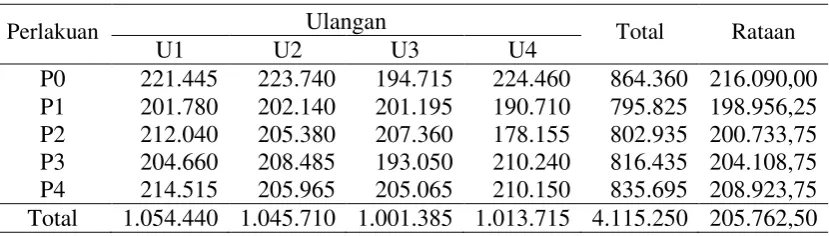

Tabel 5. Hasil penjualan ayam kampung (Rp/plot)

Perlakuan Ulangan Total Rataan

U1 U2 U3 U4

P0 221.445 223.740 194.715 224.460 864.360 216.090,00 P1 201.780 202.140 201.195 190.710 795.825 198.956,25 P2 212.040 205.380 207.360 178.155 802.935 200.733,75 P3 204.660 208.485 193.050 210.240 816.435 204.108,75 P4 214.515 205.965 205.065 210.150 835.695 208.923,75 Total 1.054.440 1.045.710 1.001.385 1.013.715 4.115.250 205.762,50

b. Hasil Penjualan Kotoran Ayam Kampung

Penjualan kotoran ayam kampungdiperoleh dari harga jual kotoran ayam

kampung per kilogramnya. Berdasarkan hasil survey yang telah dilakukan maka

penjualan kotoran ayam kampung yaitu sebesar Rp. 400,/kg dikali bobot kotoran

ayam kampung sebanyak 270 kg. Maka harga penjualan seluruh kotoran ayam

kampung adalah Rp. 108.000,-. Total hasil penjualan kotoran ayam kampungdapat

dilihat pada Lampiran 13.

Total hasil produksi diperoleh dengan cara menjumlahkan seluruh hasil

penjualan. Maka total seluruh hasil produksi selama penelitian dapat dilihat pada

Tabel 6 berikut.

Tabel 6. Total Hasil Produksi

Total hasil produksi Rupiah (Rp)

Hasil penjualan ayam kampung 4.115.250

Hasil penjualan kotoran ayam kampung 108.000

Total 4.223.250

Total hasil produksi diperoleh dengan cara menjumlahkan seluruh hasil

produksi. Maka total hasil produksi untuk tiap perlakuan dapat dilihat pada

Gambar 2.

Gambar 2. Diagram rataan total hasil produksi selama penelitian (Rp)

Pada Gambar 2 dapat dilihat bahwa total hasil produksi pemeliharaan

ayam kampung selama penelitian menunjukkan perbedaan diantar tiap perlakuan,

dimana total hasil produksi tertinggi terdapat pada perlakuan P0 (pakan basal

dengan 30% ampas sagu fermentasi)dengan rataan sebesar Rp. 221.490,- dan yang

terendah pada P1 (pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5%

ampas sagu non fermentasi) dengan rataan sebesar Rp. 204.356,25,-.Hal ini

terjadi karena terdapat perbedaan bobot badan akhir ayam kampung sehingga nilai

pendapatan dari penjualan ayam kampung berbeda pada setiap perlakuan

sedangkan harga penjualan feses ayam kampung sama.

Berdasarkan hasil penjualan ayam kampung, diperoleh, pada perlakuan P0

(pakan basal dengan 30% ampas sagu fermentasi) memiliki hasil penjualan ayam

kampung tertinggi dengan rataan sebesar Rp. 216.090,- dan yang terendah

terdapat pada perlakuan P1 (pakan basal dengan 22,5% ampas sagu fermentasi

dan 7,5% ampas sagu non fermentasi) sebesar Rp. 198.956,25,-. Penentuan

pendapatan yang dilakukan dalam penelitian ini sesuai dengan

pernyataanRasyaf(1995) yang menyatakan bahwa pendapatan usaha merupakan

seluruh penerimaan yang diperoleh oleh suatu usaha peternakan, baik yang berupa

hasil pokok (misal: penjualan ternak, baik itu hidup atau karkas) maupun hasil

samping (misal: penjualan feses dan urin).

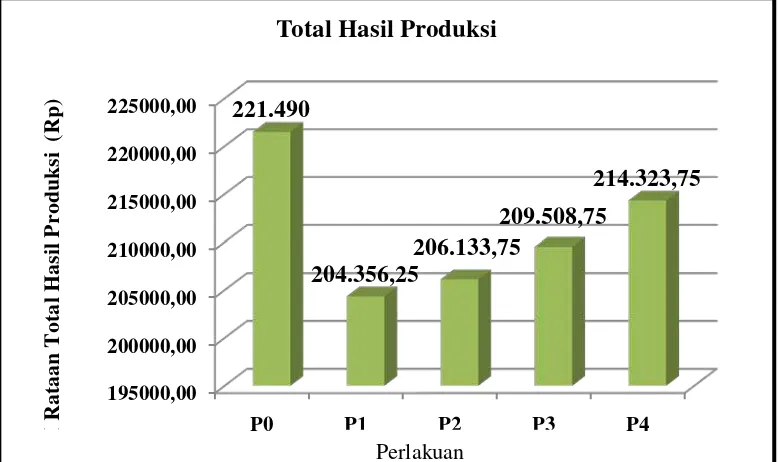

Analisis Laba Rugi

Analisis Laba-Rugi yaitu untuk mengetahui apakah usaha tersebut rugi

atau untung dengan cara menghitung selisih antara total penerimaan atau total

Keuntungan = Total hasil produksi – Total biaya produksi

= Rp. 4.223.250 –Rp. 3.056.612,50

= Rp. 1.166.637,50

Diketahui bahwa total biaya produksi lebih kecil dibandingkan dengan

total hasil produksi. Hal ini membuktikan bahwa analisis usaha ternak ayam

kampung selama penelitian yaitu 12 minggu menguntungkan. Berikut dapat

dilihat kentungan (laba-rugi) pada Gambar 3.

Gambar 3. Diagram rataan laba/rugi tiap perlakuan (Rp)

Pada Gambar 3 dapat dilihat analisis laba-rugi dari pemberian ampas sagu

memberikan pengaruh yang berbeda pada setiap perlakuan. Pada perlakuan P0

(pakan basal dengan 30% ampas sagu fermentasi) memberikan keuntungan

dengan rataan sebesar Rp. 64.500,45, perlakuan P1 (pakan basal dengan 22,5%

ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi) memberikan

keuntungan dengan rataan sebesar Rp. 51,536,07, perlakuan P2 (pakan basal

dengan 15% ampas sagu fermentasi dan 15% ampas sagu non fermentasi)

memberikan keuntungan dengan rataan sebesar Rp.54.509,78, perlakuan P3

(pakan basal dengan 7,5% ampas sagu fermentasi dan 22,5% ampas sagu non

fermentasi) memberikan keuntungan dengan rataan sebesar Rp.58.994,69 dan

perlakuan P4 (pakan basal dengan 30% ampas sagu non fermentasi) memberikan

keuntungan dengan rataan Rp. 62.118,38.

Keuntungan tertinggi terdapat pada perlakuan P0(pakan basal dengan 30%

ampas sagu fermentasi), hal ini dikarenakan pertambahan bobot badan akhir

ayam kampung lebih tinggi dibandingkan perlakuan yang lain. Sehingga total

hasil produksi yaitu total penjualan ternak ditambah dengan penjualan kotoran

ayam kampung memiliki nilai yang lebih tinggi dari pada total biaya produksi

yaitu biaya pakan, biaya bibit ayam kampung, biaya obat-obatan, biaya tenaga

kerja, biaya peralatan dan biaya sewa kandang. Hal ini sesuai dengan pernyataan

Jumingan (2006) yaitu laporan laba rugi memperlihatkan hasil yang diperoleh

dari penjualan jasa barang dan ongkos-ongkos yang timbul dalam proses

pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan

bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode

tertentu. Laporan ini merupakan laporan aktivitas dan hasil dari aktivitas itu

merupakan ringkasan yang logis dari penghasilan, dan biaya dari suatu perusahaan

untuk periode tertentu. Besarnya laba ditentukan berdasarkan selisih antara nilai

penjualan dengan total biaya (biaya tetap ditambah biaya variabel) pada tingkat

volume produksi tertentu.

Menurut Hansen dan Mowen (2001)laba merupakan ukuran yang

membedakan antara apa yang perusahaan masukkan untuk membuat dan menjual

produk dengan apa yang diterimanya. Perhitungan laba jelas untuk keputusan

bisnis tersebut, tetapi jika perusahaan mengalami penurunan produksi pengusaha

dapat mencari produk yang lain yang akan diolah yang dapat mendatangkan

keuntungan.

Keuntungan terendah terdapat pada perlakuan P1(pakan basal dengan

22,5% ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi), hal ini

dikarenakan pertambahan bobot badan ayam kampung yang rendah dibandingkan

dengan perlakuan yang lain. Rendahnya pertambahan bobot badan ayam kampung

menyebabkan total hasil produksi yang diterima lebih rendah dibanding perlakuan

lainnya.

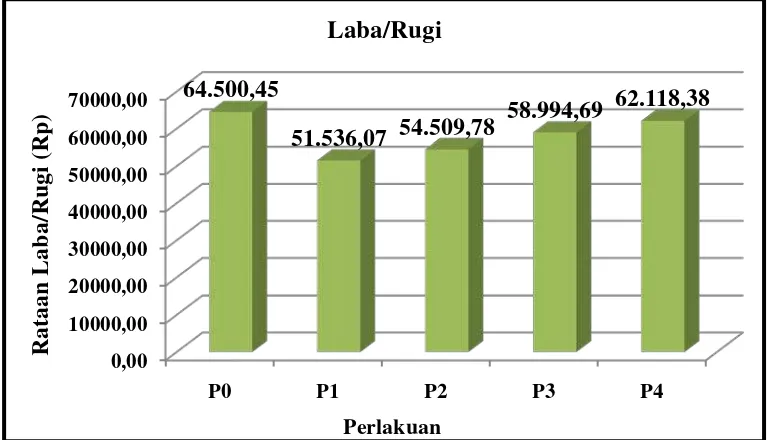

Analisis R/C Ratio

Analisis R/C Ratio digunakan dalam suatu usaha untuk mengetahui layak

atau tidak usaha itu untuk dilanjutkan ke periode berikutnya atau sebaliknya usaha

tersebut dihentikan karena kurang layak.

R/C Ratio diperoleh dengan cara membagikan total hasil produksi dengan

total biaya produksi atau dituliskan dengan rumus:

R/C Ratio =

Produksi Biaya

Total

Produksi Hasil

Gambar 4. Diagram R/C ratio

Pada Gambar 4 dapat dilihat bahwa R/C ratio yang diperoleh

menunjukkan bahwaP0 (pakan basal dengan 30% ampas sagu fermentasi), P1

(pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5% ampas sagu non

fermentasi), P2 (pakan basal dengan 15% ampas sagu fermentasi dan 15% ampas

sagu non fermentasi), perlakuan P3 (pakan basal dengan 7,5% ampas sagu

fermentasi dan 22,5% ampas sagu non fermentasi) dan P4 (pakan basal dengan

30% ampas sagu non fermentasi) dianggap memiliki kelayakan usaha/efisien

untuk dilanjutkan karena total hasil produksi dibagi total biaya produksi lebih

besar dari 1 (>1). Hal ini sesuai dengan pernyataan Kadariah (1987) menyatakan

bahwa untuk mengetahui tingkat efisiensi suatu usaha dapat digunakan parameter

yaitu dengan mengukur besarnya pemasukan dibagi besarnya pengeluaran,

Semakin besar nilai R/C ratio maka semakin efisiean usaha tersebut dan

begitu sebaliknya semakin kecil nilai R/C ratio maka semakin tidak efisien usaha

tersebut. Sesuai dengan pernyataan Soekartawi (1995) suatu usaha dikatakan

memberikan manfaat bila nilai R/C Ratio > 1. Semakin besar nilai R/C Ratio

maka semakin efisien usaha tersebut dan sebaliknya semakin kecil nilai R/C

ratio-nya, maka semakin tidak efisien usaha tersebut.

Income Over Feed Cost (IOFC)

Income Over Feed Cost (IOFC) adalah selisih dari total pendapatan usaha peternakan dengan dikurangi biaya pakan. Income Over Feed Cost (IOFC) ini merupakan barometer untuk melihat besar biaya pakan yang merupakan biaya

terbesar dalam usaha pemeliharaan ternak. IOFC tiap perlakuan dapat dilihat pada

Gambar 5.

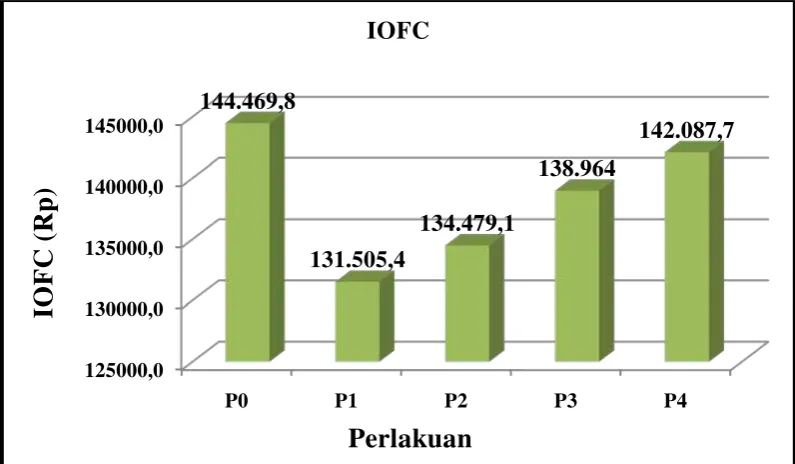

Gambar 5. Diagram IOFC

Pada Gambar 5 dapat dilihat rataan IOFC tertinggi terdapat pada

perlakuan P0(pakan basal dengan 30% ampas sagu fermentasi) dengan rataan

sebesar Rp. 144.469,8,-. Hal ini disebabkan bobot badan ayam kampung yang

tinggi dikalikan harga jual per kilogram ayam kampung sehingga pendapatan dari

penjualan ayam kampung lebih tinggi dari pada total biaya yang dikeluarkan

untuk konsumsi ayam kampung dan juga dipengaruhi oleh tingkat konsumsi

pakan yang tinggi diikuti pertambahan bobot badan yang tinggi.

IOFC terendah terdapat pada perlakuan P1(pakan basal dengan 22,5%

ampas sagu fermentasi dan 7,5% ampas sagu non fermentasi) dengan rataan

sebesar Rp. 131.505,4,- hal ini dikarenakan bobot badan akhir ayam kampung

lebih rendah dari perlakuan yang lainnya sehingga menyebabkan harga jual ayam

kampung lebih rendah dengan perlakuan lainnya. Hal inilah yang menyebabkan

IOFC pada perlakuan P1 lebih rendah dibandingkan dengan perlakuan lainnya, hal

ini sesuai dengan pernyataan Prawirokusumo (1990) yang menyatakan IOFC

merupakan barometer untuk melihat seberapa besar biaya pakan yang merupakan

biaya terbesar dalam usaha penggemukan ternak. IOFC diperoleh dengan

menghitung selisih pendapatan usaha peternakan dikurangi biaya pakan. Dalam

usaha ternak, biaya terbesar yang dikeluarkan adalah biaya variabel terutama

biaya pakan dan biaya tenaga kerja. Besarnya biaya pakan berkisar antara 60-80%

Rekapitulasi Hasil Penelitian Analisis Usaha Pemanfaatan Ampas Sagu Fermentasi dan Non Fermentasi Dalam Ransum Terhadap Ayam Kampung

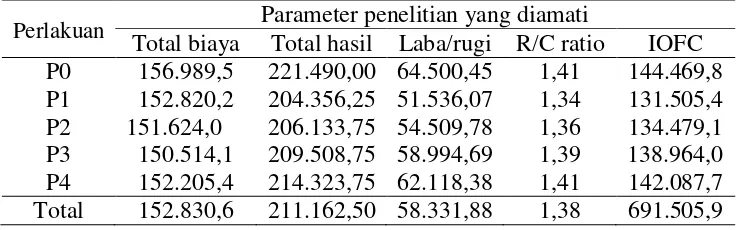

Tabel 7. Rekapitulasi Hasil Penelitian

Perlakuan Parameter penelitian yang diamati

Total biaya Total hasil Laba/rugi R/C ratio IOFC P0 156.989,5 221.490,00 64.500,45 1,41 144.469,8 P1 152.820,2 204.356,25 51.536,07 1,34 131.505,4 P2 151.624,0 206.133,75 54.509,78 1,36 134.479,1 P3 150.514,1 209.508,75 58.994,69 1,39 138.964,0 P4 152.205,4 214.323,75 62.118,38 1,41 142.087,7 Total 152.830,6 211.162,50 58.331,88 1,38 691.505,9

Berdasarkan Tabel 7 yaitu rekapitulasi hasil penelitian dapat dilihat

perbedaan hasil dari tiap perlakuan yang menunjukkan hasil tertinggi yaitu

P0(pakan basal dengan 30% ampas sagu fermentasi) dan hasil terendah yaitu

P1(pakan basal dengan 22,5% ampas sagu fermentasi dan 7,5% ampas sagu non

fermentasi). Hasil-hasil dari tiap perlakuan dapat dilihat mulai dari biaya

produksi, hasil produksi, laba/rugi, R/C Ratio dan IOFC. Dilihat dari biaya

produksi perlakuan P0 total biaya produksinya Rp. 156.989,5,-, P1 sebesar

Rp. 152.820,2,-, P2 sebesar Rp.151.624,-, P3 sebesar Rp. 150.514,1,- dan P4

sebesar Rp. 152.205,4,-. Dilihat pada hasil produksi bahwa perlakuan P0 total

hasil produksinya yaitu Rp. 221.49,-, P1 yaitu Rp. 204.356,25,-, P2 yaitu Rp.

206.133,75,-, P3 yaitu Rp. 209.508,75,- dan P4 yaitu Rp. 214.323,75,-. Maka

dapat dilihat dari laba/rugi pada perlakuan P0 memberikan keuntungan sebesar

Rp. 64.500,45, P1 sebesar Rp. 51.536,07,-, P2 sebesar Rp. 54.509,78,-, P3 sebesar

Rp. 58.994,69,- dan P4 memberikan keuntungan sebesar Rp. 62.118,38,-.

Berdasarkan hasil rekapitulasi R/C Ratio pada penelitian dapat dilihat

bahwa perlakuan P0 yaitu 1,41, pada perlakuan P1 yaitu 1,34, pada perlakuan P2

1,41.Berdasarkan hasil rekapitulasi penelitian juga dapat dilihat IOFC pada

perlakuan P0 yaitu Rp. 144.469,8,-, pada perlakuan P1 yaitu Rp. 131.505,4,-, pada

perlakuan P2 yaitu Rp. 134.479,1,-, pada perlakuan P3 yaitu Rp. 138.964,- dan

KESIMPULAN DAN SARAN

Kesimpulan

Penggunaanampas sagu fermentasi starbio sebagai campuran bahan pakan

dalam ransum sampai level 30% dapat meningkatkan pendapatan peternak ayam

kampung. Ampas sagu merupakan salah satu pakan alternatif untuk pakan ternak

ayam kampung saat ini.

Saran

Disarankan kepada peternak ayam kampung agar memanfaatkan ampas

sagu fermentasi starbio sebagai bahan pakan dalam ransum karena dapat