ANALISIS MANAJEMEN LABA PADA LAPORAN KEUANGAN PERBANKAN SYARIAH (Studi pada Bank Syariah Mandiri dan Bank Muamalat Indonesia)

Teks penuh

Gambar

Dokumen terkait

Variabel BOPO dari hasil penelitian diperoleh nilai koefisien regresi sebesar 1,392 dengan signifikansi sebesar 0,418, BOPO tidak berpengaruh positif terhadap perubahan laba.

Tujuan penelitian ini adalah untuk menguji apakah etika Islam berpengaruh terhadap manajemen laba pada Perbankan Syariah Indonesia.. Variabel dalam penelitian ini adalah

Dalam penelitian Siregar dan Zahara (2009) hasil menunjukkan bahwa rata-rata, praktik manajemen laba tidak signifikan (diukur dengan menggunakan akrual diskresioner) di

Berdasarkan hasil penelitian diketahui bahwa: 1) Informasi yang diungkapkan Bank Syariah Mandiri, Bank Mega Syariah, Bank Muamalat Indonesia dalam Islamic

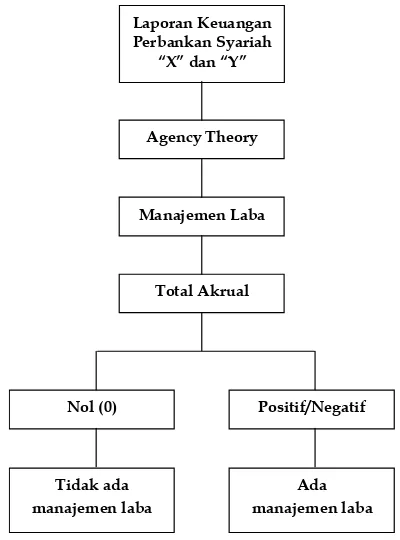

Laporan keuangan yang digunakan dalam penelitian ini adalah laporan keuangan tahunan pada periode 2011 sampai dengan tahun 2012 untuk mengetahui bahwa bank syariah menggunakan

Hal ini dibuktikan dengan hasil Discretionary Accrual (DA) selama tiga tahun yang bernilai negatif dan positif, Discretionary Accrual (DA) yang telah dianalisis

Pada rasio perbandingan total laba dengan total aktiva produk- tif, pendekatan laba rugi memiliki nilai 1,75% dan pendekatan nilai tambah nilainya 10,05%, dapat

Analisis tingkat kesepakatan antara tanggung jawab sosial perusahaan (CSR) perbankan syariah dan analisis kinerja sosial bank Syariah yang tercantum dalam Indeks Pelaporan