ANALISA PENGAKUAN LABA DALAM PERBANKAN

SYARIAH DAN PENGARUHNYA TERHADAP CAR

(Capital Adequacy Ratio)

(Studi Kasus Pada Bank Muamalat Indonesia)

SK.RIPS!

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

...

Ull

I

- - - - " " " · rin. ᄋᄋMᄋᄋセMLセM

- - - - rJari . MNNNNMセ[@

Disusun Oieh:

,,(,

:

ᄋᄋ_pNRᄋᄋᄋセ@...

·c:;r··:··i50 ...

No. ln<luk ;

NセIゥャイヲZZZᄋP」ZᄋR」ウ[ZッQウカN@

"'""lrik .

. ... .

MustofaNIM: 204046102953

' , HSI : ... .

PROGRAM STUDI MUAMALAT (EKONOJ\fi ISLAM)

KONSENTRASIPERBANKANSYAFt.IAH

FAKULTAS SYARIAH DAN

HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

JAKARTA

(Studi Kasus Pada Bank Muamalat Indonesia)

SKRIP SI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

I

PER PUST AKAAN UT AMA!

UIN SYAHID ,JAKARTADisusun Oleh:

---Musto fa NIM : 204046102953

Q

Di!mw,m

bllnbi•gon \Prof. Dr. . Fatbun-abman Jamil MA

N

196011071985051001

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

KONSENTRASI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUICTJM

UNIVERSITAS ISLAM NEGERI

SYARIFHDAYATULLAB

JAKARTA

,j

PENGESAHAN PANITIA UJIAN

Sekripsi yang berjudul ANALISA PENGAKUAN LABA DALAM

PERBANKAN SYARIAH DAN PENGARUHNYA TERHADAP CAR (Capital Adequacy Ratio)

(Studi Kasus Pada Bank Muamalat Indonesia), Telah di ujikan dalam siding Munaqasah Fakultas Syariah dan Hukum UIN Syarifhidayatullah Jakarta pada Tanggal 3

November 2009 Sekripsi ini telah di terima sebagai salahsatu syarat unmk memperoleh gelar sarjana program strata 1 ( S l) pada jurusan Muaroalat.

Jakarta, 3 November 2009

AA.min Suma, SH.,MA,.MM

BBBBセセYXRPSQPQR@

I. Ketua

PANITIA SIDANG MUNAQASAH :Prof.Dr.H.Muhammad Amin Suma,SH,MA.MM NIP. 195505051982031012

2. Sekretaris : Drs. H. Ahmad Yani, MA. NIP. 196404121994031004

)

) .J

3. Pembimbing: Prof. Dr. H. Fathurrahman .Jamil, MA, MセM •• セ@

NIP. 196011071985051001 . _ .\ セ@ _

4. Penguji I : Prof.Dr.H.Muhammad Amin Suma,SH.MA.MM. セH@ GゥI⦅セヲfMKエMI@ NIP. 195505051982031012

Dengan ini saya menyatakan bahwa:

l. Skripsi ini merupakan basil karya asli saya yang diajukan unruk memenuhi salah satu persyaratan memperoleb gelar Strata l di Universitas Islam Negeri (UlN) SyarifHidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UlN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian bari terbukti bahwa karya ini bukan karya asli saya atau merupakan basil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 03 November 2009 M 15 Dzhulqo'dah 1430 H

'

' " ' ' '

ABSTRAK

Mustofa, 204046102953

ANALISIS PENGAKUAN LABA DALAM PENGAKU.AN SYARlfAH DAN PENGARUHNYA TERHADAP CAR (Capital Adequacy Ratio) Studi Kasus Pada Bank Muamalat Indonesia

Program Studi Muamalt, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum Universitas Islam Negeri SyarifHidayatullah Jakarta 2009

Kata Kunci: Pengakuan Laba, CAR (Capital Adequacy Ratio)

Modal merupakan komponen terpenting dalam suatu perusahaan perbankan syariah, Capital Adequaty Ratio atau kecukupan modal pada perbankrun syariah di indonesia adalah 8% dalam sekripsi ini membahas tentang metode pengakuan laba oleh perbankan syariah PT. Bank Muamalat Indonesia, Tbk. Yang dalam penelitian ini dihasilkan metode yang digunakan adalah Modified Acrual basic (dasar akrual campuran). Sebagaimana didalam PSAK No. 59 tentang akuntansi Perbankan Syariah, asumsi dasar yang di pakai adalah menggunakan dasair akrua1 tetapi khusus untuk pengakuan pendapatannya atau perhitungan pendapatan untuk tujuan bagi hasil menggunakan dasar kas yang hanya mempengaruhi sedikit Cadangan kecukupan Modala CAR (Capital Adequaty Ratio) oleh PT. Bank Muamalat Indonesia, Tbk.

<£,egala puji sukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan segala Rahmat-Nya, hingga skripsi ini dapat terselesaikan. Shalawat dan salam selalu tercurahkan kepadajunjungan alam Baginda Besar Nabi Muhammad SAW.

Penulisan karya Ihniah dalam bentuk sekripsi ini merupakan salah satu bagian syarat untuk menyelesaikan studi strata satu (SI) guna memperoleh gelar Sarjana Ekonomi Islam (SEI) di Fakultas Syariah dan Hukurn UTI\I Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ihniah ini.

Sebagai bentuk penghargaan yang tidak terlukiskan, penulis sampaikan ucapan terima kasih sebesar-besarnya kepada:

I. Prof. Dr Komarudin Hidayat. MA. Rektor Uil\I SyruifHidayatullah Jakarta.

2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Dekan Fakultas Syariah dan Hukurn Universitas Islam Negeri (UIN) SyarifHidayatullah Jakarta.

3. Dr. Buis Amalia, M. Ag, Ketua Program Studi Muamalat dan Ah. Azharuddin Lathif, M. Ag, Sekretaris Program Studi Muamalat yang telah. membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

5. Prof. Dr. H. Fathurrahman Jamil, MA, Dosen pembimbing yang telah meluangkan waktunya memberikan bimbingan dan pengarahan serta bantuan literatur dalam proses penyelesaian tugas akhir ini.

6. Thu Lilik Istiqoriyah, S.Ag, SS kaur perpustalcaan Fakultas Syariah clan Hukum UIN Syarif Hidayatullah Jakarta, beserta setaf-setafnya yang talc bosan-bosanya melayani penulis dalam proses penulisan sekripsi ini.

7. Segenap pengurus dan pegawai Perpustakaan Utama Universitas Islam Negeri Jakarta yang telah membantu penulis dalam mencari data-data yang diperlukan. 8. Pihak PT. Bank Muamalat Indonesia, Tbk yang telah banyak membantu dalam

memperoleh data dan informasi yang penulis butuhkan dalam penyusunan skripsi. 9. Rasa ta'dzim dan terima kasih yang mendalam kepada Ayahanda Ahmad Faqih clan Ibunda Fuannah atas dukungan moril dan materiil, kesabaran, keikblasan, perhatian, serta cinta dan kasih sayang yang tidak habis-habisnya bahkan Do'a-do'a munajatnya yang talc henti-hentinya siang dan malam kepada Allah SWT. Penulis persembahkan skripsi ini. untuk kedua orangtua dan Almarhumah Nenek Penulis Ibunda Maskana (Alm) yang telah membimbing, mendidik clan membesarkan sejak kecil, penulis ucapkan banyak terima kasih "Aku akan sela/u merindukanmu ma'.

Kebaikan ".

12. Untuk sahabat-sahabat terbaik penulis di kampus Hijau UIN Jakarta: Yasir Arafat, Harl Agung, M. Fajar Ramadhani, Ahmad Pauzan, Endri Hamanto, Nahrawi, Agusti Restu Aprilianti, Laura Yunita Pribadi, Lela Musyarofah, Nuzdatun Zakiyah, Herfina, Ngudi Raharjo, Fathurrahman SEI, Ja'far Sidik, Muhammad Kholid, SEI, Ema Rahmawati, dan untuk seluruh teman-teman Mahasiswa Jurusan Perbankan Syariah 2004 Non Regnier Sepecial PS A yang tercinta yang namanya tidak dapat di sebutkan satu persatu oleh penulis, semoga hubungan kita tidak akan terputus sampai kapanpun. "Sahabat Sejati Selamanya"

13. Untuk teman-teman KKS 2007 PS A, Teman-teman BEM FSH Non Regnier 2007/2008, BEM UIN 2008/2009 dan segenap jajaranya, Teman-teman HMI Komisariat Fakultas Syariah dan Hukum Cabang Ciputat, LEMI, LKBHMI Temen-teman KOMPAK, dan Teman-teman Tim Mobail Zakat BASNAZ Rampak Bedug Ramadhan 1429 H. yang namanya tidak bisa di sebutkan satu-persatu oleh penulis. "KalianAdalah Warna Dalam Hiduplm"

14. Semua kru CV. Senior Advertaising BSD: Mas Ali Rahmat, mas Iwan, mas Mujab, Umar, Dek Y adi, Si Mbah dan temen temen yang lain, terimakasih untuk semangat dan pengertianya. "Hidup adalah Pilihan"

menjadi saksi bisu bagi penulis untuk tetap tegar melewati manis dan pahit hidup ini, "Semoga kita akan selalu lebih baik dari hari-hari sebelumnya"

Dan akhimya penulis akhiri dengan rasa Syukur kepada Allah SWT, Raja dari segala Raja, pencipta Jagad Raya dan penguasa Ilmu Pengetahuan, Dengan segala kelemahan dan kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Semoga Allah SWT senantiasa meridloi setiap langkah kita. Amin.

Jakarta, 03 November 2009 M 15 Dzhulqo'dah 1430 H

KATA PENGANTAR ... vi

DAFT AR ISi ... x

DAFT AR T ABEL ... xii

DAFTAR GAMBAR ... xii

DAFTAR SINGKATAN ... xiii

BABI BAB II BAB ID PENDAHULUAN A. La tar Belakang Masalah ... 1

B. Pembatasan dan perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian dan Teknik Penulisan ... 7

E. Studi Reviw Terdahulu ... 8

F. Sistematika penulisan ... 9

TINJAUAN PUSTAKA A. Tinjauan Umum Bank Syariah ... 11

B. Sistem dan Mekanisme Pengbitungan Bagi Hasil. ... 15

C. Laporan Keuangan ... 17

D. Aspek Modal Bank Syariah ... 20

E. Pengakuan Pendapatan ... 25

F. Laba ... 30

G. Kecukupan Modal CAR Pada Bank ... 34

H. Macam-macam Risiko ... 37

I. Aktifa Tertimbang Menurut Risiko (A TMR) ... 40

[image:10.521.63.420.93.632.2]J. Return On Equity (ROE) ... 41

BAB IV

BABV

B. Visi dan Misi PT. Bank Muarnalat Indonesia, Tbk ... 44

C. Struktur Organisasi Bank Muarnalat Indonesia,Tbk ... 45

D. Prinsi Oprasional PT. Bank Muarnalt Indonesia, Tbk. ... 50

E. Produk

dan

Jasa PT. Bank Muarnalat Indonesia, Tbk .... 52BASIL DAN PEMBAHASAN A. Analisis Metode Pengakuan Laba PT. Bank Muarnalat Indonesia, Tbk ... 61

B. Analisis pengaruh Metode Pengakuan Laba terhadap rasio kecukupan modal (Capital Adequacy Ratio/CAR) pada PT. Bank Muarnalat Indonesia, Tbk. ... 73

PENUTUP A. Kesimpulan ... 81

B. Saran ... 82

DAFT AR PUST AKA ... 84

Jambar 3.1 ... 47

DAFTAR GAMBAR fabel 4.1 ... 62

rabel 4.2 ... 63

rabel 4.3 ... 64

rabel 4.4 ... 78

AAOIFI

ATMR

BCBS BI BIS CAR

DIM

DPK GWM IDB IFSB IMF IRTI KLBI PLS PER ROA ROE RUPS

ZIS

DAFTAR SINGKATAN

:Accounting and Auditing Organisation for Islamic Financial Institutions : Aktiva Tertimbang Menurut Risiko

:Basel Committee For Banking Supervision :Bank Indonesia

: Bank for International Settlements :Capital Adequacy Ratio

: Deposito Investasi Mudharabah : Dana Pihak Ketiga

:Giro Wajib Minimum : Islamic Development Bank : Islamic Financial Services Board : International Monetetary Fund

: Islamic Research and Training Institute : Kredit Likuiditas Bank Indonesia : Profit and Loss Sharing

: Price Earning Ratio :Return on Asset : Return on Equity

A. Latar Belakang Masalah

323.

Perkembangan ekonomi Islam (ekonomi syariah) menuntut adanya suatu sistem akuntansai dengan prinsip-prinsip ekonomi syariah pula, karena syariah berfungsi sebagai referensi etik yang menuntun penilaian dan pemilihan praktik akuntansi 1• Menurut Harahap mempelajari akuntansi syariah merupakan suatu keharusan dalam menjalankan ekonomi yang semakin menglobaI2, maka tidak

berlebihan bila kecendrungan akuntansi masa depan justru akan mempertimbangan aspek-aspek yang berkaitan dengan ketentuan syariah.

Sistem ekonomi tanpa bunga menjadi landasan dalam konsep akuntansi syariah. Akuntansi syariah timbul seiring dengan perkembangan sistem ekonomi Islam, yang ditandai dengan lahirnya lembaga-lembaga keuangan syariah, baik yang berbentuk bank maupun non bank, baik di Negara yang mayoritas penduduknya muslim maupun Negara-negara yang mayoritas penduduknya non muslim, serta yang jelas-jelas menganut asas kapitalisme dalam perekonomian (Adnan, 1999:1)

1

Triyuwono, !wan, "Organisasi dan Akuntansi Syariah", (Y ogyakarta:LKIS), 2000, h. 322

-2

2

Di Indonesia perubahan UU No. 7 Tahun 1992 Tentang Perbankan menjadi UU No. 21 Tahun 2008, memicu instansi-instansi perbankan yang ada untuk menambah produk-produknya dan membuka cabang baru atau anak perusahaan baru yang berdasarkan dengan syariah. Hal tersebut juga diikuti dengan pendidikan dan pelatihan terhadap para karyawannya agar mampu untuk menjalankan sistem perbankan dengan cara syarial1.

Bank syariah memiliki perbedaan yang mendasar terhadap bank konvensional, perbedaan tersebut menyangkut legal, struktur organisasi, usaha yang dibiayai, lingkungan kerja, dan mekanisme perhitungan keuntungan. Perbedaan yang mendasar adalah mekanisme perhitungan keuntungan yang digunakan dalam masing-masing bank, bank syariah melandaskan operasi usaha pada konsep pembagian keuntungan dan atau kerugian (profit and margin sharing) atau biasa disebut konsep bagi hasil sedang bank konvensional menjalanklan operasi usahanya dengan konsep system bunga dalam menghimpun dana dari masyarakat. Standar Akuntansi Indonesia khusus yang mengatur tentang akuntansi perbankan adalah Pemyataan Standar Akuntansi Keuangal!l (PSAK) Nomor 31, sedangkan yang mengatur khusus Standar Akuntansi Keuangan Perbankan Syariah diatur dalam PSAK Nomor 59 yang mulai berlaku t:fektifpada 01 Januari 2003.

terkait dengan elemen-elemen yang disajikan dalam laporan keuangan, khususnya dalam hal perlakuan terhadap bagi basil yang diterapkan.

Pada bank syariah biasanya mengakui pendapat atas dasar cash basis baik yang bersifat performing maupun non performing, sedangkan menurut PSAK Nomor 31 pendapatan yang bersal dari performing diakui secara akrual (accrual

basis) dan pendapatan non performing diakui atas dasar kas (cash basis).

Perbedaan ini menyebabkan perbedaan besarnya laba yang dihasilkan. Laba yang dihasilkan tersebut merupakan salah satu komponen yang dibutuhkan dalam perhitungan CAR (Capital Adequacy Ratio). Rasio CAR sEtat ini memiliki posisi yang sangat penting untuk sebuah bank, karena sejak 31 Desernber 2001, peraturan BI (Bank Indonesia) yang mengharuskan bank··bank merniliki CAR minimal 8 persen berdasarkan peraturan Bank Indonesia No 3/21/PBI/2001 tentang kewajiban penyediaan modal minimum resmi berlalrn.

Model perhitungan CAR yang ditetapkan oleh bank Indonesia itu berdasarkan

Belse Communittee on Banking Superfision dan digunaka11 secara internasional

oleh Bank of lnternasional Settlement (Arifin,2000). Model perhitungan CAR inilah yang banyak digunakan oleh bank-bank konvensional yang ada sekarang.

Perbedaan metode akuntansi yang digunakan dalam pengakuan pendapatan antara bank syariah dan bank konvensional mengakibatkan perbedaan laba yang dihasilkan, karena laba merupakan komponen yang utama dalam perhitungan

4

CAR maka nilai CAR yang dihasilkan bank sayriah padac akhirnya mengalami kerancuan serta tidak dapat menunjukkan keadaan bank syariah yang sebenamya. Keadaan seperti ini merupakan masalah yang perlu di teliti lebih lanjut.

Bank Muamalat Indonesia (PT. Bank Mllllillalat lindonesia) merupakan perbankan dengan sistem oprasional berdasarkan prinsip syariah yang pertamakali di Indonesia, dengan total komitmen modal disetor Rp 106.126.382.000,-. PT. Bank Muamalat Iindonesia yang didirikan pada tahun 1992 tersebut mempunyai visi yaitu menjadi bank syari'ah utama di indonesia, dominasi di pasar spiritual, dan dikagumi di pasar rasional. Maksudya, sebagai pionir bank gyariah dan pergerakan ekonomi syariah Indonesia PT. Bank Muamalat Iindonesia berkeinginan untuk tetap menjadi lokomotif yang terdapat terutama bagi perkembangan ekonomi syariah di llldonesia.

Sedang misi PT. Bank Muamalat Indonesia adalah menjadi role model

Jembaga keungan syriah dengan penekanan pada semangat kewirausahaan, keunggulan manajemen, dan orentasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder.

B. Pembatasan dan perumusan Masalah 1. Pembatasan Masalah

Mengingat luasnya pembahasan mengenai laba yang mempunyai kaitanya dengan rasio kecukupan modal pada sebuah perbankan syariah pada penulisan sekripsi ini penulis membatasi hanya menyangkut pengakuan laba yang di peroleh Bank Muamalat Indonesia (BMI)

2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka pokok permasalahan yang dihadap adalah bagaimana metode pengakuan laba yang tepat untuk di terapkan pada bank syariah dan menganalisis pengaruh pengakuan laba terhadap nilai CAR pada bank tersebut, selanjutnya dapat penulis rumuskan sebagai berikut:

a) Metode pengakuan laba apa yang di gunakan oleh Bank Muamalat Indonesia?

b) Implementasi metode pengakuan laba yang di gunakan oleh Bank Muamalat Indonesia?

6

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah wituk menganalisis pengakuan laba pada Bank Muamalat Indonesia dan menganalisis pengaruh pengakuan laba terhadap nilai CAR pada bank tersebut.

2. Manfaat Penelitian

Adapwi manfat penelitian ini adalah sebagai berikut: a) Bagi Bank

Hasil evaluasi yang dilakukan dapat menjadi masukan bagi manajemen bank dalam mengakui laba yang seharusnya diterapkan dalam sistem bagi basil yang berkaitan dengan nilai CAR pada Bank Syariah b) Bagi Peneliti

Untuk menambah wawasan dan pengetahuan teoritis serta pengalaman praktis mengenai pengakuan dan pengukuran data konsep akwitansi syariah yang menggunakan sistem bagi basil, dimana berbeda dengan akwitansi konvensional yang menggwiakan sistem 1bunga serta tambahan informasi yang bermanfaat dan referensi bagi mahasiswa yang akan menyusun sebuah penelitian yang akan datang.

c) Bagi Akademis

D. Metode Penelitian dan teknik penulisan

Penelitian ini mengunakan metode penelitian kualitatif yang menghasilkan data diskriptif dan tertulis dengan informasi dari intansi terkait dalam objek penelitian. Sumber utama penelitian ini kualitatif adalah lapangan,

Sedangkan untuk memperoleh data yang berkenaan dengan judul penelitian penulis menggunakan jenis metodepengumpulan data sebagai berikut

1. Library Research (Penelitian kepustakaan)

Metode yang penulis gunakan yaitu kajian dt:ngan menelaah dan menelusuri literature yang berkenaan dengan masalab yang di teliti baik berupa buku-buku artikel-artikel, website dan tulisan lain yang mngandung informasi dan data-data yang berkaitan dengan judul penelitian baik secara langsung ataupun tidak langsung.

2. Field Research (Penelitian lapangan)

Dengan metode ini penulis mengobservasi tempat penelitian dalam hal ini Bank Muamalat Indonesia untuk memperoleh informasi dan data-data yang berkaitan dengan objek penelitian yaitu metode pengakuan laba oleh Bank Muamalat Indonesia.

8

Adapun teknik penulisan sekripsi ini berdasarkan pacla buku "pedoman penulisan sekripsi" yang di terbitkan oleh Fakultas SyaJriah dan Hukum UIN Syarif Hidayatullah Jakarta.

E. Studi Reviw Terdahulu.

Dari beberapa literature sekripsi yang berada di perpustalk:aan Fakultas Syariah dan Hukum maupun perpustakaan utama UIN Jakarta penulis hanya

mendapatkan satu buahjudul sekripsi yang relefan hamper sama dengan pembahasan yang akan peneliti lakun tentunya acla hal-hal yang berbeda di bawah ini aclalah hasil setudi terdahulu pada sekripsi yang telah acla:

Judul

Penulis Nim Tempat

:TINJAUAN EKONOMI ISLAM TERHADAP RASIO KECUKUP AN MODAL (Capital Adequacy Ratio I CAR) BANK SYARIAH DI INDONESIA 4

:Dwika Darma Putra :0046119547

:Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta , Thaun 2004

Metode penelitian :Dalam sekripsi ini menggunakan metode penelitian kualitatif deskriptif dengan kajian kepustakaan dan lapangan.

4

Putra, Dwika Danna, Tinjauan Ekonomi Islam Terhadap Rosio kecukupan Modal (Capital

Suptansi

Keterangan

:Pada sekripsi ini membahas tentang konsep modal di tinjau dari ekonomi islam karena dengan menge:tahui tentang R.asio kecukupan modal dari suatu bank kita dapat mengetahui sehat atau tidaknya suatu bank karma salahsatu fungsi dari bank adalah sebagai Iembaga intermediasi sehingga harus menjaga modalnya agar tetap sehat, sekripsi ini be:risi pula tentang konsep modal di tinjau dari sudut pandang islam serta membahas tentangjenis modal yang di gunakan oleh bank syariah.

:Dari setudi terdahulu yang penulis temukan tentulah dapat terlihat perbedaan secara mendasar dengan apa yang akan penulis teliti yaitu pengakuan modal terhadap bank syariah dan pengaruhnya terhadap CAR.

F. Sistematika penulisan

Merujuk pada semua yang di tuliskan di atas dan metode yang di gunakan serta dalam rangka memudah. kan penulisan sekripsi maka pembahasan dalam sekripsi ini di bagi menjadi liina bab yang di susun sebagai berikut:

10

BAB II Dalam bah ini menerangkan landasan teori tentang pengertian dan fungsi bank, profit sharring sebagai karakteristik dasar bank syariah, faktor-faktor yang mempengaruhi bagi hasil, ーQセイ「・、。。ョ@ konsep bagi basil dan bunga laporan keuangan, pengulruran pendapatan pengakuan pembiayaan, pengakuan laba, perhitungan CAR, penelitian terdahulu dan kerangka pemikiran.

BAB III Dalam bah ini menjelaskan tentang obyek penelitian, sumber dan jenis data, metode pengumpulan data, metode analisis gambaran umum Bank Muamalat Indonesia: sejarah berdirinya Bank Muamalat Indonesia, struktur oeganisasi, visi dan rnisi, bidang usaha bank syariah mandiri, kinerja keuangan dan produk-produk dengan prinsip bagi basil dan jasa-jasa Bank muamalat Indonesia.

BAB IV Dalam bab ini penulis akan menganalisis data primer dan data sekunder adapun analisisnya penulis diperoleb dengan menyusun matrik evaluasi perbandingan implementasi pelaksanaan Bank muamalat Indonesia dengan PSAK No. 59 diserltai analisis pengakuan !aha berdasarkan sistem bagi hasil dan pengaruhnya terbadap

CAR

yang ada Pada Bank Muamalat Indonesia.BAB II

LANDASAN TEORI

A. Tinjauan Umum Bank Syariah 1. Pengertian Bank Syariah

Secara umum pengertian Bank dalam kamus besar ilmu pengetahuan Bank (bank) adalah lembaga keuangan yang usahanya mencakup deposito, diskonto, Investasi dan beberapa jenis financial Jainya 1

Istilah Bank secara literal tidak di kenal. Istilah "Bank" secara bahasa di ambil dari bahasa !tali, yaitu Banco Istilah Jain yang di gunakan untuk sebutan bank islam adalah bank syariah, secara akademik istilah islam dan syariah mempunyai pengertian berbeda, Namun secara teknis untuk penyebutan bank islam dan bank syariah mempunyai pengertian yang sama.

Dalam Ensiklopedi Islam. Bank islam di artikan adalah lembaga keuangan yang usaha pokoknya memberi kredit dan jasa-jasa dalam lalulintas pembayaran serta peredaran uang yang pengoprasianya di sesuaikan dengan prinsi - prinsip syariah islam2•

1 Save M. Dagun,

"Kamus besar llmu pengetahuan", (Jakarta: Lembaga Pengkajian Kebudayaan Nusantara (LPK N), 1997), Cet I, h.96

2

12

Pengertian bank syariah adalah bank islam, bank yang melaksanakan kegiatan usahanya berdasarkan prinsip islam, yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum islam. Sehingga perbedaan antara bank islam (syariah) dengan bank konvensional terletak pada prinsip dasar oprasinya yang tidak menggunakan bunga, akan tetapi mengunakan prinsip bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariah islam, karena bunga di yakini mengandung unsur riba yang di haramkan atau di larang oleh agama islam.

Bank syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan system nilai islam, khususnya yang bebas dari bung a (riba), be bas dari kegiatan spekulatif seperti perjudian (maisir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.3

Syarif Arbi dalam bukunya juga mengenalkan bank syariah adalah bank yang didirikan untuk memenuhi kebutuhan manusia akan jasa perbankan dengan teknik perbankan yang di lakukan jauh dari yang bertentangan dengan ajaran islam 4

3 Veithzal rivai, andria pramata veithzal, ferryN, "Financial Bank" (Jakarta: Raja Grafindo Persada, 2007), h. 758.

13

Berdasarkan rumusan tersebut Bank Islam atau bank syariah dapat kita artikan bank yang tata cara pengoprasianya didasarkan pada tata cara muamalat secara islam, yakni mengacu pada ketentuan - ketentuan Al-Qur' an clan Al-Hadis seclangkan muamalat, ketentuan - ketentuan yang mengatur hubungan manusia dengan manusia baik hubungan priba.di maupun hubungan antar perseorangan dengan masyaraldat. 5

Pada Unclang-unclang No. 21 Tahun 2008 Tentang Perbankan, menyabutkan Bank Syariah adalah Bank yang menjalankan kegiatan usaha berdasarkan prinsip Syariah clan menurut jenisnya terdiri Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.6

Didalam oprasionalisasinya, bank syariah harus mengikuti clan atau berpedoman kepada praktik-praktik usaha yang di lakukan di zaman Rasulullah, Bentuk-bentuk usaha yang telah ada sebelumnya tetapi tidak di larang oleh para ulama atau cedikiawan rnuslim yang tidak rnenyimpang dari Al-Qur'an clan Al-Hadis.

2. Landasan Hukum Perbankan Syariah di Indonesia

Bank syariah di Indonesia mendapatkan pijakan yang kokoh setelah aclanya deregulasi sektor perbankan pada tahun 1983. Hal ini karena sejak saat itu diberikan keleluasaan penentuan tingkat suku bungan termasuk no!

5

Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait, Op. Cit.

6

14

persen (perniagaan bunga sekaligus). Sunggubpun demikian kesempatan ini belum termanfaatkan karena tidak diperkenankannya pembukaan kantor bank barn. Hal ini berlangsung sampai tahun 1988 dimana pemerintah mengeluarkan Pakto 1988 yang memperkenanlr.an berdirinya bank-bank barn. Kemudian posisi perbankan syari'ah semakin pasti setdah disahkannya UU Perbankan No. 7 Tahun 1992 dimana bank diberikan kebebasan untuk menentukan jenis imbalan yang akan diambil dari nasabahnya baik bunga ataupun keuntungan-keuntungan bagi basil.

Dengan terbitnya PP No.7 Tahun 1992 Tentang Bank bagi hasil yang secara tegas memberikan batasan bahwa "bank bagi hasil tidak boleh melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil ( bunga ) sebaliknya pula bank yang kegiatan usaha tidak berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil'' ( pasal 6) maka jalan bagi operasional perbankan syariah semakin luas.

Kini titik kulminasi telah tercapai dengan disahkannya UU No.21 Tahun 2008 Tentang Perbank:an Syariah, yang membuka kesempatar1 bagi siapa saja yang akan mendirikan bank syariah maupun yang ingin menkonversi dari sistem konvensional menjadi sistem gyariah.

a. Pendirian kantor cabang atau di bawah kantor cabang baru, atau

B. Sistem dan Mekanisme Penghitungan Bagi Hasil I. Sistem Penghitungan Bagi Hasil

Sistem perhitungan bagi basil yang diterapkan di dalam perbankan syari' ah terdiri dari dua sistem, yaitu:

a) Pengertian Profit Sharing

Istilah profit sharing adalah perhitungan bagi basil didasarkan kepada basil bersib dari total pendapatan setellah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleb pendapatan tersebut.7 Pada perbankan syariah istilah yang sering dipaikai adalah profit and

loss sharing, di mana bal ini dapat diartikan sebagai pembagian antara

untung dan rugi dari pendapatan yang diterima atas basil usaha yang telah dilakukan.

b) Pengertian Revenue Sharing

Revenue pada perbankan Syari'ah adalah basil yang diterima oleh

bank dari penyaluran dana (investasi) ke dalam be:ntuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka lebib dari aktiva produktif dengan basil penerimaan bank.8 Unsur yang terdapat di dalam revenue meliputi total harga pokok

7

Tim Pengembangan Perbankan Syariah !BI, Konsep, Produk dan .fmplementasi Operasional

Bank Syari'ah, (Jakarta: Djambatan, 2001), h. 264

16

penjualan ditambah dengan total selisih dari basil pendapatan penjualan tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

2. Mekanisme Perhitungan Bagi Basil

Bel.um adanya standar pol.a operasi yang dikeluarkan oleh otoritas moneter menjadikan bank-bank syariah yang pada saat ini sudah beroperasi melakukan adopsi atau menyusun pola operasi secara semdiri-sendiri. Ketidak seragaman pol.a operasi yang diterapkan yang pada akhirnya akan mempersul.it otoritas moneter, pemilik dana serta bank yang bersangkutan melakukan kontrol serta mengukur tingkat kepatuhan dan keberhasilan dari usaha bank-bank tersebut.

Pada umumnya bank-bank syariah di Indonesia dalam perhitungan bagi basilnya menggunakan sistem bobot pada setiap dana investasi, dengan mengalikan prosentase bobot tersebut dengan saldo rata-rata. Semakin J.abil investasi tersebut semakin kecil bobot yang dikenakan, dan semakin stabil investasi maka semakin besar bobot yang dikenakan pada investasi tersebut, haI ini diterapkan sebagai bentuk dari pengamanan risiko pada setiap dana invesatasi. Bobot akan mempengaruhi besarnya bagi hasil yang akan didistribusikan sehingga akan berdampak pada bagi basil yang akan diterima oleh pernilik dana.9

9

Setiap produk syariah dapat dimanfaatkan, baik untuk penggalangan dana maupun penyaluran dana. Namun tidak semua produk tersebut berfungsi dua bal tersebut. Segi penyaluran dana (financing) adalah sumber penghasilan bank, yaitu berupa earning assets. Dan dari earning assets inilah yang pada gilirannya akan dibagihasilkan oleh bank kepada nasabah pihak ketiga (pemilik rekening giro,deposito, dan tabungan ).

C. Laporan Keuangan Bank Syriah

Dalam Islam pencatatan suatu transaksi sangatlah penting dan dianjurkan sebagaimana dalam suarat Al-Baqarah ayat 282

"Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menulislwnnya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendak/ah ia menu/is, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditu/is itu), dan hendak/ah ia bertakwa kepada Allah Tuhannya, dan jangan/ah ia mengurangi sedikitpun

daripada hutangnya. "IO.

1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan basil usaha suatu perusahaan pada saat tertentu ataujangka waktu tertentu. 11 adapunjenis

10

Al-Qur'an Al-Karim dan terjemahnya Departemen Agama RI

18

laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi atau basil usaha, Laporan Arus Kas Laporan Perubahan posisi Keuangan.12

Suatu laporan keuangan berrnanfaat apabila informasi yang di sajikan dalam laporan keuangan terebut dapat di pahruni, relevan andal dan dapat di perbandingkan. Akan tetapi perlu di sadari pula balrwa laporan keuangan menyediakan semua inforrnasi yang mungkin di butuhkan oleh pihak-pihak yang berkepentingan dengan bank karena secara umum laporan keuangan hanya menggambarkan pengaruh keuangan dari kejadian masalalu dan tidak wajib menyediakan inforrnasi non keuangan walaupun demikian dalam beberapa hal bank perlu menyediakan informasi yang mempunyai pengaruh keuangan masa depan 13

Sedangkan bagi para analis laporan keuangan m1::rupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Dan seandainya di lakukan iapun tidak akan dapat mengetahui banyak tentang situasi perusalraan oleh karena itu yang paling penting adalah media laporan keuangan, laporan keuangan inilah yang menjadi bahan sarana inforrnasi

(screen)

bagi analis dalam proses pengambilan keputusan. Laporan keuangan dapat mengambarkan posisi keuangan perusahaan dalam priode tertentu.12 Ibid.

13

Laporan keuangan menggambarkankondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangkawaktu tertentu.

2. Jenis laporan Keuangau

Adapun jenis- jenis Japoran keuangan yang Jazim di kenal di antaranya sebagai berikut:14

a. Daftar neraca yang mengambarkan posisi keuangan perusahaan pada satu tanggal tertentu.

b. Perhitungan Laba/Rugi yang mengambarkan jumlah hasil, biaya dan Laba/Rugi perusahaan pada suatu priode tertentu.

c. Laporan sumber dan penggunaan dana. Di sini di muat sumber dana pengeluaran perusahaan selama satu priode.

d. Laporan Arus Kas. Di sini di gambarkan sumber dan penggunaan kas dalam satu priode.

e. Laporan Laba Ditahan, menjelaskan posisi Iaba di tahan yang tidak di bagikan kepada pemilik saham.

f. Laporan perubahan modal, menjelaskan perubaban posisi modal baik saham dalam PT atau modal dalam pemsahaan perseroan.

3. Laporan Neraca

Laporan neraca atau daftar neraca di sebut juga Iaporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban dan modal

14 Syafri Harahap, Sofyan, "Laporan Keuangan:

,l

20

pada saat tertentu. Laporan ini bias di sustm setiap saat dan merupakan opname situasi posisi keuangamn pada saat itu. Isi laporan neraca sebagai berikut15

Asset (Harta Aktiva)

Liabilities (Kewajiban I Utang) Off Balance Sheet

4. Laporan Laba/Rugi

Dalam literature akuntansi, laporan laba rugi di turunkan dari istilah

Profit and loss statement, earning statement, operations statement, income

atau statement. 16

Setiap jangka waktu tertentu, umurnnya satu tah.un, perusahaan perlu memperhitungkan hasil usaha perusahaan yang di tuangkan dalam bentuk laporan laba rugi. Hasil

usaha

di dapat dengan 1:ara membandingkan penghasilan dan biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan di ketahui dari hasil perbandingan tersebutD. Aspek Modal Bank Syariah 1. Modal Inti

Modal inti (J'ier 1) terdiri dari 17:

15

Ibid, h. 107

16

a. Modal Setor, yaitu modal yang di setor secarn efektif oleh pemilik. Bagi bank memiliki koperasi , modal setor terdiri dari simpanan pokok dan simpanan wajib para anggotanya.

b. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

c. Modal swnbangan, yaitu modal yang di peroleh kembali dari swnbangan saham, termasuk selisih nilai yang tercatat dengan harga ( apabila saham tersebut di jual)

d. Cadangan Umwn, yaitu cadangan yang di bentuk dari penyisihan laba yang di tahan dengan persetujuan RUPS.

e. Cadangan Tujuan, yaitu bagian laba setelah pajak yang di sisihkan untuk tujuan tertentu atas persetujuan RUPS.

f. Laba Ditahan, yaitu saldo laba bersih sete:lah pajak yang oleh RUPS di putuskan untuk tidak dio bagikan

g. Laba Tahun Lalu, yaitu laba bersih tahun lal:u setelah pajak, yang belwn di tetapkan penggunaanya oleh RUPS; jumlah laba tahun lalu hanya di perhitungkan sebesar 50% sebagai modal inti. Bila tahun lalu rugi hams di kurnngkan terhadap modal inti.

17 Arifin, Zaenal, Dasar- dasar Manajemen Bank Syariah,( Jakarta: Raja Grafindo Persada,

22

h. Laba Tahun Berjalan, yaitu laba sebelum pajak yang di peroleh dalam tahun berjalan. Laba ini di perhitungkan hanya 50% sebagai modal inti

i. Bagian kekayaan bersih anak perusahaan yang laporan keuanganya dikonsulidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap

Modal pelengkap (tier 2) terdiri atas cadangan-cadangan yang di bentuk bukandari laba setelah pajak serta pinjaman yang s:ifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat bempa18:

a. Cadangan revaluasi aktiva tetap

b. Cadangan penghapusan aktiva yang di klasifikasikan. c. Modal pinjaman yang mempunyai cirri-ciri:

18

Ibid, h. 141

l. Tidak di jamin oleh bank yang bersangkutan dan di persamakan dengan modal dan telah di bayar penuh.

2. Tidak dapat di lunasi atas inisiatif pemilik, tanpa persetujuan

BI.

d. Pinjaman subordinasi yang memenuhi syarat··syarat berikut: 1. Ada pinjaman tertulis antara pemberi pinjaman dengan bank. 2. Mendapat persetujuan BI.

3. Tidak di jamain oleh bank yang bersangkutan. 4. Minimal berjangkawaktu 5 tahun.

5. Pelunasan pinjaman harus dengan persetujuan BI.

6. Hak tinggi dalam hal terjadi likuidasi berlaku paling akhir (kedudukanya sama dengan modal).

Modal pelengkap ini hanya dapat di perhitnngkan sebagai modal setinggi-tingginya I 00% dari jumlah modal inti.

Khusus menyangkut modal pinjaman dan pinjarnan subordinasi,bank syariah tidak dapat mengkategorikanya sebagai modal, karena pinjaman harus tunduk pada prinsip qard dan qard tidak boleh di beri syarat-syarat seperti cirri-ciri di atas atau syarat-syarat yang di haruskan dalam ketentuan tersebut. 3. Fnngsi Modal Bank

Modal bank mempunyai tiga fungsi di antaranya:

a. Sebagai penyangga untuk menyerap kerngian op1rasional dan kerngian lain nya. Dalam fungsi ini modal memberikan perlindungan terhadap kegagalan atau kerngian bank dan perlindungan terhadap kepentingan para deposan

b. Sebagai dasar bagi penetapan batas maksimum pemberian kredit. Hal ini

24

untuk membatasi jumlah pemberian kredit keJDada setiap individu nasabah bank. Melalui pembatasan ini bank sentral memaksa bank untuk melakukan diverifikasi kredit mereka agar dapat mdindungi diri terhadap kegagalan kredit dari satu individu debitur.

c. Modal meajadi dasar perhitungan bagi para partisipan pasar untuk mengevaluasi tingkat kemampuan bank secara relative dalam meng hasilkan keuntungan. Tingkat keuntungan bagi para investor di perkirakan dengan membandingkan keuntungan bersih dengan ekuitas.

para partisipan pasar membandingkan Return on Investment di antara bank-bank yang ada.

Sedangkan menurut Brenton C. Leavitt, Staf Devvan Gubemur Federal Reserve, sebagaimana yang di kutip oleh zainul Arifin ada empat fungsi modal Bank.19

a. Untuk melindungi Deposan yang tidak di asurans.ikan, pada saat bank dalam keadaan Insolvable dan Liquidasi.

b. Untuk menyerap kerugian yang tidak di harapkan guna menjaga kepercayaan kepercayaan masyarakat bahwa bank dapat terus beroprasi. c. Untuk memperoleh sarana fisik dan kebutuhan dasar lainya yang di

perlukan guna menawarkan pelayanan bank.

19

d. Sebagai alat pelaksana peraturan pengendalian ekspansi alctiva yang tidak tepat.

E. Pengakuan Pendapatan

Saat pengakuan pendapatan merupakan penentuan yang sangat kritis bagi suatu perusabaan, mengingat kesalaban dalam penentuan metode pengakuan pendapatan yang di gnnakan akan berakibat pada kelayakan laba priodik. Proses terbentuknya pendapatan berjalan bersamaan dengan scmua tabap kegiatan operasi perusabaan dan pengaruh tiap tabap kegiatan terhaclap pendapatan adalab sebanding dengan biaya yang melekat pada elemen kegiatan tersebut.

Pendapatan dan biaya bank merupakan suatu ukuran seberapa besar kegiatan oprasional perbankan yang telab di lakukan selama satu priode. Besarnya pendapatan bank mencerminkan sejauh mana manajemen tclab berprestasi dalam menciptakan semakin giat manajemen dalam menciptakan pendapatan bagi bank.

Pada dasarnya pengakuan pendapatan erat hubungan dengan dua hal yaitu arus masuk dan waktu. Berdasarkan hal ini timbul pengakwm pendapatan dengan metode cash basis dan metode accrual basis.20

1. Metode Cash Basis

Pengakuan pendapatan dengan metode cash basis, hanya di lakukan jika terdapat ketidak pastian yang besar mengenai pengumpulan piutang yang

20

Tuti Lestari, "Dampak Per/akuan Akuntansi Pendapatan dan Beban Terhadap Laba yang

26

timbul dari penjualan barang dan jasa, misalnya belum berpindahnya hak atas barang. Dalam metode cash basis pendapatan di alcui pada saat kas di terima atau di bayarkan.

Pendapatan dari penjualan dapat dialcui setelah di terima uang secara tunai bias di laukukan dalam kondisi jika nilai aktiva yang di terima sebagai pembayaran produk yang di serahkan tidak dapat di uk:ur secara tepat dan jika masih ada biaya yang materi jumlahnya yang masih di lalcukan dan biaya-biaya ini tidak dapat di taksir jumlahnya secara tepat. 21

2. Metode Accrual Basis

Untuk mencapai tujuanya laporan keuangan di s1J1Sun berdasarkan atas dasar alcrual basis. Dengan dasar ini, pengeruh transaksi dan peristiwa lain di alcui pada saat terjadi perpindahan barang dan jasa bukan pada saat uang di terima dan di catat dalam catatan akuntansi dan di laporkan dalam priode akuntansi yang bersangkutan.22

lkatan Akuntansi Indonesia, dalam standar Akuntansi Keuangan, 1996, hal.l.2, menyatakan yang di kutip oleh Tuti Lestari Menyatakan bahwa23

"Pengakuan aktiva Kewajiban, Pendapatan, dan beban serta perubahanya di akui pada saat terjadi, tidak pada saat uang di terima

21

Ibid, h25

22 Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan

PSAK dan PAPS/, (Jakarta: Grasindo, 2005), h. 29.

23

Tuti Lestari, Dampak Per/akuan Akuntansi Pendapalan dan Beban Terhadap Laba yang di

24 Ibid.

atau di bayarkan, dan di catat dan berpengaruh pada laporan

keuangan pada priode berjalan. "

Pendapatan dari transaksi penjualan dapat di akui pada saat perpindahan barang dan jasa bias di lakukan bila harga produk sudah pasti, prodak telah berada di luar perusahaan dan aktiva baru sudah menggantikanya, biaya pembuatan produk dan biaya pelepasan sudah dapat ditemukan.

Dasar akrual menyatakan bahwa dalam menentukan laba priodik dan posisi keuangan suatu unit usaha, akuntansi mendasarkan diri pada pengukuran dan penandingan secara ekonomik pendapatan dan beban.

Menurut Sprouse dan Moonitz yang di kutip Tuti Lestari mengemukakan konsepnya sebagai berikut24

"Pendapatan harus di hubungkan dengan priode di mana kegiatan elwnomi di perlukan guna menghasilkan dan mengeluarkan barang atau jasayang te/ah se/esai, dengan syarat bahwa pengakuan secara

objektif atas hasil kegiatan tersebut te/ah di capai. Kedua kndisi ini

yaitu pencapaian kegiatan elwnomi utama dan objektivitas pengukuran, dapat di penuhi pada tahapan kegiatan yang berbeda pada kasus yang berbeda, kadang-kadang pada saat pengiriman barang atau penyerahan jasa atau da/am kasus lain dapat terjadi

pada titik waktu yang /ebih awal ".

29

1. Perusahaan telah memindahkan risiko secant siknifikan dan telah memindahkan manfaat kepemilikan bar.mg ォQセー。、。@ pembeli.

2. Perusahaan tidak lagi mengelola atas bar.mg yang dijual. 3. Jumlah pendapatan tersebut dapat di ukur dengan andal.

4. Besar kemungkinan manfaat ekonomi yang di hubungkan dengan transaksi akan mengelir kepada perusahaan te,rsebut.

5. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat di ukur dengan andal.

Pendapatan dari penjualan aktiva di luar barang dagangan seperti, penjualan aktiva tetap atau surat berharga dli akui pada tanggal penjualan

Dari teori pendapatan di atas dapat disimpulkan bahwa syarat pengakuan pendapatan adalah:

1. Captured I terikat. Di mana pendapatan tersebut di akui kalau pendapatan tersebut sudah I terikat pada si pembeli yang biasanya di dasarkan pada suatu perjanjian antara pembeli dim penjual yan di buat sedemikian rupa sehingga kalau salahsatu pihak membatalkanya akan mendapatkan sangsi yang berat. Dengan demikian bias dikatakana bahwa perjanjian itu tidak akan di batalkan.

F. Laba

tersebut di jabarkan dalam bentuk uang dalam hal ini pengukuranya adalah rupiah.

3. Emed I terhimpun. Di mana prestasi dari sipenjual telah I hampir di nikmati pembeli atau dengan kata lain penjual sudah berhak atas pendapatan tersebut tanpa melihat apakah sudah di bayar atau belum.

Bagi perusahaan yang bertujuan untuk mencari keuntungan laba merupaskan hal penting sekaligus menjadi tujuan pokok pendirian perusahaan. Untuk dapat mencapai laba yang di harapkan, diperlukan perhatian yang cermat terdapat pendapatan dan biaya sebagai unsure-unsur laba. Dan juga di butuhkan pengukuran yang wajar atas keduanya agar dapat di peroleh perhitungan perhitungan Iaba yang tetapsetiap priode.

Pada dasarnya laba merupakan kelebihan pendapatan atas biaya yang terjadi selam satu priode akuntansi. Semua perhitungan ini akan terlihat dalam laporan laba rugi perusahaan.

1. Pengertian Laba

Di lihat dari segi penghasilanya laba dapat di bagi kedalam dua bagian yaitu:

31

b. Laba yang belum di realisasikan. Yaitu laba yang terjadi karena peningkatan kekayaan, sebagai akibat dari kenaikan aktiva dan belum terjadi transaksi penjualan.

Laba di anggap sebagai pedoman bagi kebijakan deviden dan penaban laba perusabaan. Laba di akui sebagai indicator dari jumlab maksimum yang harus di bagikan kepada deviden dan di taban untulc perluasan perusabaan atau investasi perusabaan dan sebagai pedoman dalam pengambilan keputusan. Selain itu laba juga di pandang sebagai ukuran efisiensi dan ukuran kepengurusan manajemen atas sumber daya suatu kesatuan.

Menurut Syofyan Syarif dalam bukunya, Teori Akuntansi, 1999, hal 147, mendefinisikan laba sebagai berikut:

"Perbedaan revenue yang di realisasi yang timbul dari transaksi pada priode tertentu di harapkan dengan biaya yang di keluarkan

pada priode tersebut ". 25

Dari pengertian diatas dapat disimpulkan babwa laba merupakan suatu kelebihan pendapatan atau keuntungan yang layak di teiima oleh perusabaan, karena perusabaan tersebut telab melakukan pengorbanim untuk kepentingan pihak lain pada jangka waktu tertentu.

Dalam perhitungan laba rugi dikenal dua konsep yang dapat dipakai. Konsep tesebut adalab:

25

a

All Inclusive Concept Of Income,

merupakan ko111sep yang menyajikan !aha, climana didalamya ditujukan keseluruhan pendapatan dan hiaya yang herasala dari operasi normal perusahaan, serta pendapatan dan hiaya yang herasal dari luar perusahaan.h.

Current Operating Concept Of Income,

merupakan konsep yangmenyajikan !aha, di mana didalamnya hanya di perlihatkan pendapatan dan hiaya dari oprasi normal perusahaan. Pada bentuk

all inclusive

concept of income,

pendapatan dan hiaya dari luar oprasi normal di masukkan juga dalam perhitungan !aha rugi, karena !aha hersih di anggap mencakup semua transaksi yang herhuhllllgan dan mempengaruhi naik turunya pemilikan modal. Kecuali pemhagian deviden dan transaksi modal lainya, sedangkan dalam hentuk current oprating concept of income, pendapatan dan biaya dari luar oprasi normal disajikan tersendiri dalam laporan laha di tahan.2. Komponen Komponen Laba

Smith dan sekousen menyehutkan bahwa komponen-komponen !aha adalah sebagai herikut:

a. Pendapatan.

Arns masuk atau penamhahan lain atau aktiva suatu entitis atau

33

b. Behan.

Arus keluar atau pemakaian lain aktiva atau terjadinya kewajiban (kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa, atau aktifitas lain yang merupakan oprasi utama perusahaan.

c. Keuntungan.

Kenaikan ekuitas atau aktiva bersih yang berasal dari transaksi yang feriferal atau isidental pada suatu entitas dan transaksi lain serta situasi lain yang mempengaruhi entitas kecuali yang di hasilkan dari pendapatan dan investasi pemilik.

d. Kerugian.

Penurunan ekuitas atau aktiva bersih yang berasal dari transaksi feriferal atau isidental pada suatu entitas serta situasi lain yang mempengaruhi entitas kecuali dari beban atau distribusi kepada pemilik.

3. Tujun Pengukuran Laba

Pelaporan laba suatu perusahaan mempunyai dua tujuan yaitu tujuan utama dan tujuan khusus. Tujuan utama dari pelaporan laba ini adalah untuk memberikan informasi yang berguna bagi yang paling yang berkepentingan dengan laporan keuangan.

Sedangkan khususnya adalah:

b. Penggunaan angka laba untuk membantu rneramallam keadaan usaha dan distribusi deviden dimasa datang.

c. Penggunaan untuk perhitungan pajak .

d. Penggunaan laba sebagai pengawasan perusahaan yang berhubungan dengan kepentingan umum.

e. Penggunaan laba sebagai sarana bagi ekonomi untuk mengevaluasi sumber day a.

G. Keclllkupan Modal I Capital Adquacy Ratio (CAR) Pada Bank 1. Pengertian CAR

Definisi Kecnkupan modal dapat di artikan sebagai jumlah modal minimal yang harus di miliki oleh suatu bank sehingga kepentingim para deposan dapat di lindungi dari ancaman terjadinya

Inso/vensi

kegiatan usaha perbankan, namun demikian sejauh ini belum ada ukuran baku terhadap modal yang sehat (capital adequacy ) yang berlaku secara universal, ini siselbabkan antara lain:a. adanya perbedaan dalam menerjemahkan komponen-komponen yang dapat di kategorikan sebagai modal.

b. Pengertian adequacy yang relative jumlah modal 10% dari keseluruhan

aktifa dinilai cukup bagi suatu bank, namun tidak cukup bagi bank lain. c. Perbedaan dalam pengukuran risiko Insolvensi, risiko insolvensi banyak

35

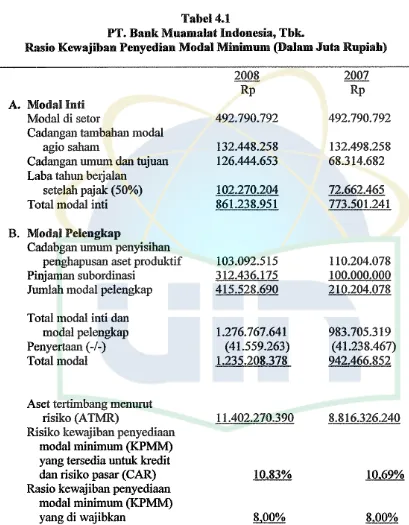

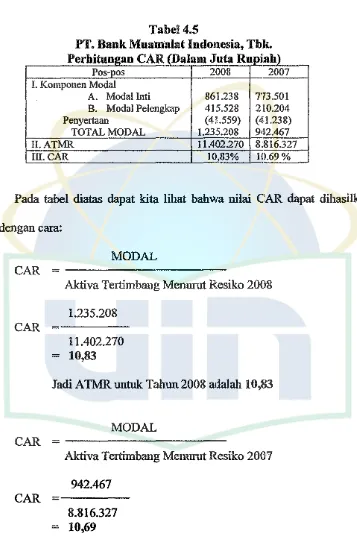

Capital Adequacy Ratio atau CAR adalah rasio kewajiban pemenuhan modal minimum yang harus di miliki oleh Bank.

Untuk saat ini minimal CAR sebesar 8% dari aktiva tertimbang menurut risiko (ATMR) atau di tambah dengan risiko oprasiona1 ini tergantung pada kondisi bank yang bersangkutan.

Manajemen permodalan (Capital Adequacy Ratio dan LDR) dan BI menetapkan standar penilaian permodalan dengan menggunakan CAR. CAR untuk mengukur kemampuan permodalan yang ada serta menutup kemungkinan kerugian dalam kegiatan perkreditan dan pi:rdagangan surat surat berharga. Semakin besar ketentuan minimum CAR yang di tetapkan oleh BI maka semakin besar pula modal yang harus di sediakan.

2. Ketentuan Standar CAR

Ketentuan setandar Capital Adequacy Ratio (C.tlill.) pada perbankan nasional pada saat ini adalah sebesar 8 persen nilai ini di peroleh dengan memperhitungkan kebutuhan modal di dasarkan pada ATMR (AktivaTertimbang Menurut Risiko) pengertian aktiva clalam perhitungan ini mencakup aktiva yang tercantum dalam neraca on balance sheet maupun aktiva yang bersifat administratif off balance sheet sebagaimana tercermin pada kewajiban yang masih bersifat kontijen dan atau komitmen yang di sediakan oleh

bank

bagi pihak ketiga.a. Kebutuhan modal minimum bank dihitung berdasarkan A TMR yang merupakan penjumlahan ATMR aktiva neraca dan ATMR aktiva administrativ.

b. ATMR aktiva neraca di peroleh dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot resiko masing;-masing aktiva. c. A TMR aktiva administratif di peroleh dengan cara mengalihkan nilai

nominal rekening administratif yang bersangkutan dengan risiko.

d. Rasio modal bank di hitung dengan cara membandingkan modal bank (modal inti dan modal pelengkap) dengan ATMR.

e. Dari hasil perbandingan tersebut pada hmuf ( d) akan dapat di ketahui apakah bank yang bersangkutan memenuhi ketentuan penyediaan modal minimum bank atau tidak26

Modal Inti (Tier I) +Modal Pelengkap (Tier 2)

S e h i n g g a C A R · -A 1MR on balance sheet + A TMR of balance sheet

Islamic Financial Services Board menerbitkan startdar rasio kecukupan modal minimum (capital adequacy ratio/CAR) sebesar 8 persen yang berlaku efektif tahun 2007.27 Bank Indonesia pun demikian menetapkan standar kecukupan moda CAR sebesar 8 persen, artinya jika bank memiliki modal Rp

26

Dalan Siamat, Manajemen Lembaga Keuangan, (Jakarta: Lembaga Pengembangan

Fakultas Ekonomi Universitas Indonesia (LPFEUI), 1999), Edisi kedua, h.116-117

27

37

8 Milyar maka ia diperkenankan untuk menghimpun daJl1a hingga sebesar Rp 92 rnilyar dari masyarakat. Pada 1993, CAR pada BMl tercatat sebesar 75,9% dan pada 1994 turun menjadi 41,9 %. ini berarti bahwa BMI masih mempunyai kesempatan yang cukup besar untuk menghimpun dana masyarakat. Tapi ini juga berarti bahwa bank masih tergantung pada modal sendiri, karena modal sendiri masih sebesar 41,9 % dari dana yang tersedia di tangan untuk di . pmJ ·amkan28 .

H. Macam-macam Risiko

Dalam melakukan kegiatan bisnis secara normal, sesuatu perusahaan perbankan menghadapi kemungkinan resiko serius yang dapat mengancam keadaan statutory solvency - nya. Resiko - resiko yang dapat mempengaruhi solvabilitas tersebut dapat dikelompokkan kedalam empat kategori resiko yang luas, yang dikenal sebagai

continge11cy

risk,atau

C - risk. untuk melindungi kemampuan keuangan perusahaan perbankan, para financial manager memuaskan perhatian mereka pada pengelolaan risiko - risiko tersebut.• C - 1 risk atau assets risk adalah risiko rugi pada suatu investasi untik alasan selain dari pada perubahan suku bunga pasar. Contoh d.ari C - I risk adalah saham yang

dirniliki

suatu perusahaan akan kehilangan nilai pasarnya dan risiko dimana penerbit obligasi melakukan wanprestasi dan tidak memnuat jadual pembayaran obligasi. Perusahan perbankan mengelola risiko asset28

dengan mengevaluasi kemungkinan investasi ウQセ」イ。@ hati - hati, menginvestasikan asset mereka dengan jumlah yang besar di dalam investasi yang bemutu tinggi, serta mengalokasikan dana untuk seluruh kategori investasi yang berbeda

• C -2 risk atau pricing risk, disebut juga insurance risk (risiko perbankan yaitu risiko dimana pengalaman nyata perusahaan perbankan dalam tingkat kematian atau biaya - biaya akan sangat berbeda

dari

perkiraan, menyebabkan perusahaan perbankan tersebut menderita kerugian material atas produk tersebut. Perusahan perbankan jiwa menglola C - 2 risk dengan merancang dan menetapkanharga produk sercara pantas, menjaga praktek - praktekunderwriting

dan

reperbankan yang baik, serta megendalikan pengeluaran-pengeluaran mereka secara hati - hati.

39

lebih tinggi. Perusahaan perbankan mengelola C - 3 risk melalui praktek -praktek asset- liability management yang efektif.

,. C - 4 risk adalah

general business risk,

yaitu dsiko kerugian yang diakibatkan oleh praktek - praktek bisnis umum yang tidak efektif atau faktor-faktor lingkungan di luar kendali perusahaan. Contoh dari general bussiness risk adalah manajemen yang tidak efisien, kerugian kare:na adanya pemalsuan dan litigasi, perubahan undang - undang perpajakan, penurunan ekonomi dan bencana alam. Perusahan mengendalikan beberapa C - 4 risk dengan menugaskantim manajemen yang bermutu tinggi dan berpengalaman untuk mengendalikan biaya usaha, melaksanakan pertimbangan manajedal yang sesuai, mendukung perilaku etis, memantau basil - basil keuangan serta melakukan audit internal dan ekstemal.Untuk memantau solvabilitas setiap perusahan perbankan untuk mengidentifikasikan perusahan yang memiliki kemungkinan untuk mengalarni masalah, maka digunakan rasio modal tertimbang.

solvabilitas dan peringkat yang mereka berikan billSanya mencerminkan modal perusahaan perbankan.

I. Aktifa Tertimbang Menurut Risiko (ATMR)

ATMR adalah salah satu instrumen yang dapat meningkatkan modal bank, ATMR adalah faktor pembagi (denorninator)dari modal bank (nomerator) yang di gunakan untuk mengukur CAR bank, seberapa besar kemampuan modal bank mampu mengcover aktiva-aktiva beresiko bank.

Dalam membiayai aktivanya modal bank di Hadapkn pada tingkat risiko aktiva, baik yang beresiko rendah maupun resikonya lebih tinggi tingkat risiko tersebut di bedakan kedalam empat kategori yaitu:

1. Kategori l (0 %) merupakan meliputi aktiva yang tidak berresiko (risik-free assets) seperti: Dang kas dan faluta asing, emas, tagiban yang dijamin oleh pemerintah.

2. Kategori 2 (20 %) berupa aktiva yang beresiko yang slllngat kecil 0fery low-risik assets) seperti: kas dalam tagihan, tagihan yang di jamin oleh pemerintah daerah atau lembaga yang diseponsori oleh pemerintah.

41

4. Kategori 4 (100 %) yaitu aktiva dalam kategori risiko tinggi seperti: seluruh tagihan swaktu , semua aktiva tetap, peralatan, dan lainnya yang sejenis. 29 Dalam menelaah ATMR pada bank syariah terlebih dahulu harus di pertimbangkan bahwa aktifa bank syariah dapat di bagi atas:30

1. Aktifa yang didanai oleh modal bank dan I atau liabilitas (wadiah atau qard dan sejenisnya)

2. Aktiva yang didanai oleh rekening bagi

lmsil

(Profit and Loss Sharing Investment Account) yaitu mudhorobah (Mudhorobah muqayadah yang di catat pada rekening administrative I off balance sheet)J. Return On Equity (ROE)

Return on equity atau yang sering di sebut rentabilitas modal, adalah

perbandingan antara jumlah laba yang tersedia bagi pernilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut. Di lain pihak !aha yang di perhitungkan untnk mengukur REO adallah laba yang tersedia bagi pemegang saham perusahaan.

Pernilik sebagai orang yang sangat bertanggung jawab terhadap keberadaan perusahaan tentunya menginginkan rentabilitas yang tinggi untnk itu maka

29

Hatif Hadikoesomo, Deposito Mudhorobah Sebagai Kuasi Modal Bagi Bank Syariah;

Suatu tinjauan teoritis dan kemungkinan penerapanya, makalah pendidikan sekolah staf dan pimpinan

BI angkatan XXV, Jakarta:2002, Perpustakaan Riset BI, h.15.td

30

Tazkiya Institute dan Bl, Kajian Regulasi dan Prodak Perbankan Syariah sebagai Bahan

pemilihan untuk sumber-sumber pembelanjaan yang di lakukan hendaknya dapat mempertinggi rentabilitas modal sendiri.

REO juga dapat di artikan laba yang di tahan atau di Investasikan kembali, laba tersebut bias menghasilkan tingkat keuntungan.

BABllI

DESKRIPSI OBJEK PENELITIAN

A. Seja1'llh Singkat PT. Bank Mnamalat Indonesia, Tbk

PT. Bank Muamalat Indonesia, Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen lkatan Cendikiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian PT. Bank Muamalat Indonesia, Tbk juga menerima dukungan dari masyarakat, terbukti dari komitmen pembelian saham perseroan senilai Rp. 84 miliar pada saat penandatanganan akta Pendirian Perseroan. Selartjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp. 106 miliar.

Pada tanggal 27 Oktober 1994, hanya berselang dua tahun setelall didirikan, PT. Bank Muamalat Indonesia, Tbk berbasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi perseroan sebagai bank syariall pertama dan terkemuka di Indonesia dengan beragam jasa manpun prodnk yang terns dikembangkan.

korporasi. PT. Bank Muamalat Indonesia, Tbk pllll terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebili dari 600/o. Perseroan mencatat rugi sebesar Rp. 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp.

39,3 miliar, kurang dari sepertiga modal disetor.

Dalam upaya memperkuat permodalannya, PT. Bank Muamalat Indonesia, Tbk mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham PT. Bank Muamalat Indonesia, Tbk. Oleh karenanya, kurun waktu antara tahun 1999

sampai dengan tahun 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi PT. Bank Muamalat Indonesia, Tbk. Dalam kurun

waktu tersebut, PT. Bank Muamalat Indonesia, Tbk berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat, di tunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perhankan syariah secan1 murni.

B. Visi llan Misi PT. Bank Muamalat Indonesia, Tbk Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dik:agumi di pasar rasional.

45

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimnmkan nilai bagi stakeholder.

Pada tahun 2003, PT. Bank Muamalat Indonesia, 1bk membuat sebuah komitmen untuk memurnikan proses perbankan dan layanannya agar sepenuhnya sesuai dengan tatanan perbankan syariah. Berbagai kebijaksanaan, tata laksana dan produk PT. Bank Muamalat Indonesia, Tbk dikaji secara menyeluruh untuk dibandingkan dengan kaidah syariah yang telah digariskan. Pada tahun 2004, upaya pemurnian PT. Bank Muamalat Indonesia, Tbk telah selangkah lebih maju. Berangkat dari visi dan misi diatas, BMI menynsun nilai··nilai pokok spiritual sebagai panduan bagi seluruh anggota krn dalam bertindak dan bertingkah laku.

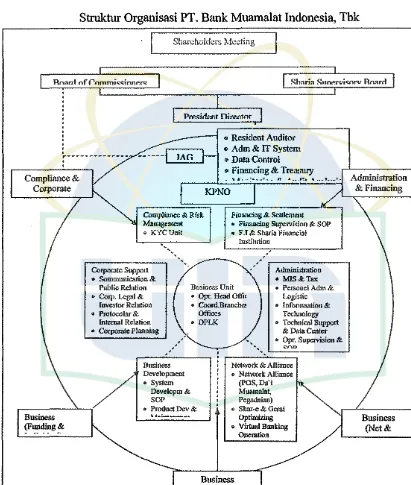

C. Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk

I. Dewan Pengawas Syariah Ketua

Anggota Anggota Anggota

2. Dewan Komisaris Kornisaris Utama Kornisaris

Ko mi saris

: KH. Sahal Mahfudz : KH. Ma'ruf Amin

: Prof. DR. H. Muardi Cba1ib : Prof. DR. H. Umar Sbibab

: Drs. H. Abbas Adhar

Ko mi saris Komisaris

3. Dewan Direksi

President Director

: H. Iskandar Zulkarnain, SE, Msi.

: H. Zainul Bahar Noor, SE

Finance and Administration Director

: H. A.

Riawan

Amin, MSc: H. M. Hidayat, SE, Ak.

Business Director : Ir. H. Arviyan Arifin

Compliance and Corporate Support Director : Ir. H. Andi Buchari, MM

Director

Director

: Drs. U. Saefuddin Noer

' '

Gambar3.1

Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk Shareholders セQ」」エゥョァ@

• Resident Auditor • Adm & IT System

47

r-·---

• Data Control '.

Complinnce &

Corporate

Business

(Funding& --· . - ..

• Financing & Treruauy

.

··-

., ... セ@...··-

Mセ@....

·--•---'-KPNOCompliance & Risk Management

Financing & Settlement • Financing Supervision & SOP • KYCUoit

Corporate Support

• SommUliication &

Public Relation

• Corp. Legal &

Investor Reltttion • Protocoiar &

futemal Relation

• Corporate Planning

Business Development

• System

Developm& SOP

• F.I & Sharia Finaru:ial Institution

Adminfatmtion • misQセtョク@

Business Unit • Personel Adm & Logistic

• Opr. Head Offi'

• Coard.Branche! • Infoonaation &

Technology

Offices

• DPLK

'· ',,

• TecbnicaJ Support

& Da-la Center • Opr. Supervision &

""" Network & Alliance • Network Alliance

(POS,Da'i

Muamalat,

Pegru:laian) • Product Dev & o Sbar.-c & Gerai

Optimizing

• Virtual Banking Onemtion

Business (Policy & Support)

Administration &Financing

Business

(Net&

Keterangan Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk: 1. Sharia Supervisory Board

Badan ini berfungsi memeriksa dan mengawasi apakah perbankan tersebut melakukan aktivitas operasionalnya sesuai dengan nilai-nilai syariah 2. Board of Commissioners

Badan ini bertugas mengawasi perseroan serta memeriksa laporan dari presiden direktur sekaligus melaporkannya secara tahunannya ke Rapat Umum Pemegang Saham (RUPS)

3. Board of Director

a. President Director

Pejabat pelaksana yang secara langsung bertanggung jawab atas kelancaran kegiatan operasional bank dan pengambilan keputusan tertinggi yang membawahi direktur muda

b. Business Director

Pejabat yang bertanggung jawab mengambil keput:us;m di bidang bisnis c. Compliance and Corporate Support Director

Bertanggung jawab memastikan kepatuban bank dalam beroperasi sesuai dengan prosedur dan aturan-aturan yang berlaku, se:rta membuat laporan yang akan diajukan ke Bank Indonesia, dalam hal ini Compliance &

49

tersendiri. Didalamnya yakni Corporate Support Group dan kumpulan beberapa orang yang dijadikan staff pembantu untulc Compliance.

4. Internal Auditor

Bertanggung jawab ke President Director, memberikarn data ke Compliance

and Corporate Support Director dan melakulcan monitoring, memeriksa dan

menilai kualitas kerja dalam melaksanakan tanggung jawab yang efektif atau kebandalan sistem pengendalian intern maupun perbaikan pelaksanaan. Dalam melaksanakan tugasnya, dibentuklah satuan kerja Audit Internal yang bersifat independen dengan bagian lainnya dan mampu berkomunikasi langsung dengan dewan komisaris

5. Corporate Support Group

Menyiapkan dan melaksanakan legal action atas kebijakan manajemen, memberikan masu.lran dalam penyusunan manual, akad dan keputusan perusahaan yang terkait dengan aspek hukum, meningka1kan pengetahuan dan pemahaman positif terhadap PT. Bank Muamalat Indonesia, Tbk meraih dulcungan moril clan materiil dari stakeholders maupun new investors,

membangun kedekatan dan citra positif PT. Bank Muamalat Indonesia, Tbk.

6. Financing and Settlement Group

Mempromosikan produlc barn, mengumpulkan opini dari Syariah Supervision

Board, membangun hubungan dengan institusi luar, melaporkan anggaran dan

jurnal laporan tahunan, mengevaluasi portofolio, memonitor NPL.

Menjaga likuiditas pada posisi stabil, mencapai target posisi fonding and

lending, meningkatkan customerbased sector retail, meningkatkan kualitas

layanan di front office, mengembangkan produk fonding, meningkatkan

competitiveness and product image, menynsun manual operasi baik untuk

produkfonding, produk lending maupun layanan.

D. Prinsip Operas