PENGARUH PENGALAMAN AUDITOR, INDEPENDENSI, TEKANAN WAKTU, DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP KEMAMPUAN AUDITOR DALAM MENDETEKSI KECURANGAN (FRAUD) (Studi Empiris pada Kantor Akuntan Publik di Yogyakarta dan Semarang)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Nilai konstanta sebesar 1,960 menunjukan bahwa jika variabel independen yaitu Independensi, Time Budget Pressure , Skeptisisme Profesional Auditor , Etika Auditor,

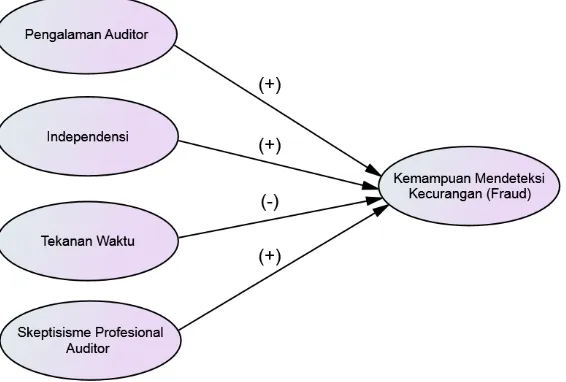

Penelitian ini bertujuan untuk menganalisis dan membuktikan pengaruh Independensi, Time Budget Pressure , Skeptisisme Profesional Auditor, Etika Auditor dan Pengalaman

PENGALAMAN AUDITOR, ETIKA PROFESI DAN TIPE KEPRIBADIAN TERHADAP SKEPTISISME PROFESIONAL AUDITOR DAN KEMAMPUAN AUDITOR DALAM MENDETEKSI KECURANGAN (Studi Empiris pada KAP

Skeptisisme Profesional Audit Dengan Pendeteksian Kecurangan (Fraud) Penelitian yang dilakukan oleh Fullerton dan Durtschi tentang pengaruh sikap skeptisisme profesional

“ Dengan ini saya menyatakan bahwa dalam skripsi yang berjudul “ Pengaruh Pengalaman Auditor, Independensi, Tekanan Waktu dan Beban Kerja Terhadap Kemampuan Auditor dalam

Dalam menjalankan tugasnya seorang auditor dituntut untuk melaksanakan tanggung jawabnya dengan baik terutama dalam mendeteksi kecurangan seperti yang tertera dalam

2016 PENGARUH PENDIDIKAN, PENGALAMAN AUDIT, INDEPENDENSI, DAN BEBAN KERJA TERHADAP KEMAMPUAN AUDITOR MENDETEKSI KECURANGAN MELALUI SKEPTISME PROFESIONAL PADA PERWAKILAN BADAN