CORPORATE GOVERNANCE AND ISLAMIC SOCIAL REPORTING DISCLOSURE ON SHARIAH BANKING IN INDONESIA AND MALAYSIA

(Empirical Studies to The Shariah Banking in Indonesia and Malaysia Year 2012-2014)

Oleh

Rahma Dwi Yuliani 20130420290

FAKULTAS EKONOMI DAN BISNIS

CORPORATE GOVERNANCE AND ISLAMIC SOCIAL REPORTING DISCLOSURE ON SHARIAH BANKING IN INDONESIA AND MALAYSIA

(Empirical Studies to The Shariah Banking in Indonesia and Malaysia Year 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

Rahma Dwi Yuliani 20130420290

FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130420290

Menyatakan bahwa skripsi ini dengan judul: “CORPORATE GOVERNANCE DAN PENGUNGKAPAN ISLAMIC SOCIAL REPORTING PADA PERBANKAN SYARIAH DI INDONESIA DAN MALAYSIA (Studi Empiris pada Bank Umum Syariah di Indonesia dan Malaysia tahun 2012-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbikan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 06 Desember 2016

pegalaman yang baik yang pernah kamu dapatkan” (Rahma Dwi Yuliani)

“Jadilah yang terbaik untuk diri sendiri, ditugaskan apa pun, selesaikan dengan hasil yang terbaik, dengan kemampuan sendiri” (Rahma Dwi Yuliani)

“Keramahtamahan dalam perkataan menciptakan keyakinan, keramahtamahan dalam pemikiran menciptakan kedamaian, keramahtamahan dalam memberi menciptakan kasih” (Lao Tse)

“Belajarlah mengucap syukur dari hal-hal baik dihidupmu, belajarlah menjadi kuat dari hal-hal buruk dihidupmu” (BJ Habibie)

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu. Dan boleh

jadi kamu mencintai sesuatu, padahal ia amat buruk bagi kamu. Allah Maha mengetahui sedangkan kamu tidak mengetahui”.

(QS. Al- Baqarah : 216)

“Man Jadda Wa Jadda, Barang siapa bersunggung-sungguh akan

mendapatkannya”.

“Allah akan meninggikan orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”.

(QS. Al-Mujadalah : 11)

“ Waktu bagaikan sebilah pedang, jika engkau tidak memanfaatkannya, maka ia akan memotongmu”. (Ali bin Abu Thalib)

support, kasih sayang, nasihat, do’a serta ilmu

ima balas sampai kapanpun. Skripsi ini ima persembahkan sebagai hadiah kecil untuk ayah dan mama tersayang

2. Abang ku Siddik Purnomo yang selalu mengalah untuk kuliah adik-adiknya, dan kembaran ku Rahmi Dwi Yuliana yang selalu membantu dalam menyusun skripsi ini, terima kasih sudah menjadi abang dan kembaran yang baik, terimakasih untuk support dan doanya untuk ima

3. Om ku Alm. Hasbi Zaidi dan Tante Erlina Enli terimakasih telah membantu membiayai kuliah ima sampai ima dapat menyelesaikan S1 ini dengan cepat juga baik.

4. Keluarga besarku tercinta yang selalu memberi support dan do’anya, sehingga penulis dapat menyelesaikan S1 ini dengan cepat juga baik.

5. Teman-temanku ANAK GADIS, Yona Luksandy, Nur Icmiati Karim, Farda Fauzia dan Rahmi Dwi Yuliana, Teman-temanku TEAM PAKER, Ririn, Siska, Desy, Hesti, Iki, Ridho, Ipat yang selalu setia membantu dan jadi penyemangat sehingga penulis dapat menyelesaikan skripsi ini. Terima kasih banyak teman-teman untuk semua waktunya, semoga kita semua bisa bersama sampai kita sukses ya.

6. Teman – teman seperjuangan ku Desy Amalia Candrakusuma, Rima Nisya Ardhani, Denny Widjanarko yang selalu memberikan semangat dan keyakinan untuk bisa menyelesaikan skripsi ini, terimakasih udah mau dengerin curhatan aku yang kadang gak penting, tetap semangat buat kita, semoga kita semua sukses ya, Aamiin.

7. Keluarga besar HIMA FE UMY. Kakak-kakak demisioner, partner BKS 2013, teman-teman demisioner 2013 dan adik-adik HIMA. Terima kasih untuk segala

support, do’a, pengalaman yang tak ternilai harganya, serta cerita suka dan duka

sampai kita sukses, Aamiin.

9. Teman-teman seperjuangan Akuntansi UMY angkatan 2013, semoga kita semua bisa menjadi orang yang sukses dan tetap menjalin silaturahmi sampai kapanpun ya. Aamiin ..

Yogyakarta, 06 Desember 2016

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

PERSEMBAHAN... vi

INTISARI... viii

ABSTRACT... ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 9

C. Rumusan Masalah ... 10

D. Tujuan Penelitian... 11

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA... 14

A. Landasan Teori ... 14

1. Teori Legitimasi... ... 14

2. Bank Syariah ... ... 15

3. Corporate Governance ... 16

4. Pengungkapan Islamic Social Reporting... 26

5. Corporate Governance pada Bank Syariah... 19

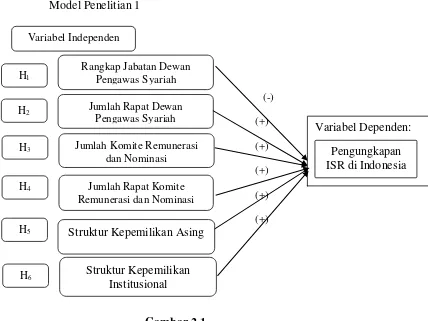

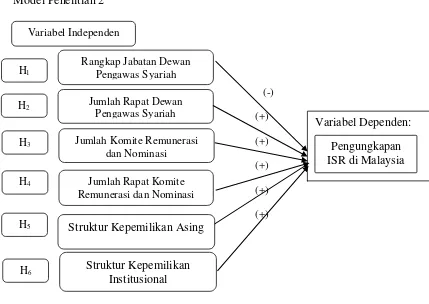

B. Penelitian Terdahulu dan Penurunan Hipotesis... ... 28

C. Model Penelitian ... 34

BAB III METODE PENELITIAN ... 37

F. Uji Kualitas Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Gambaran Umum Objek Penelitian ... 46

B. Uji Kualitas Data ... 46

C. Analisis Uji Asumsi Klasik ... 51

D. Hasil Penelitian (Uji Hipotesis) ... 57

E. Pembahasan (Interpretasi)... 67

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN.. ... 75

A. Simpulan ... 75

B. Saran ... 76

C. Keterbatasan Penelitian ... 77 DAFTAR PUSTAKA

4.3. Statistik Deskriptif Indonesia ... 47

4.4. Statistik Deskriptif Malaysia ... 49

4.5. Hasil Uji Normalitas Indonesia ... 51

4.6. Hasil Uji Normalitas Malaysia ... 52

4.7. Hasil Uji Autokerlasi Durbin-Watson Indonesia ... 52

4.8. Hasil Uji Autokerlasi Durbin-Watson Malaysia ... 53

4.9. Hasil Uji Multikolinearitas Indonesia ... 53

4.10. Hasil Uji Multikolinearitas Malaysia ... 54

4.11. Hasil Uji Heteroskedastisitas Indonesia ... 55

4.12. Hasil Uji Heteroskedastisitas Malaysia ... 56

4.13. Hasil Uji Koefisien Determinasi Indonesia ... 57

4.14. Hasil Uji Koefisien Determinasi Malaysia ... 58

4.15. Hasil Uji Signifikansi Simultan ( Uji F) Indonesia ... 58

4.16. Hasil Uji Signifikansi Simultan ( Uji F) Malaysia ... 59

4.17. Hasil Uji Parsial ( Uji t) Indonesia ... 60

4.18. Hasil Uji Parsial ( Uji t) Malaysia ... 63

(Studi Empiris Pada Bank Umum Syariah di Indonesia dan Malaysia Tahun 2012-2014)

CORPORATE GOVERNANCE AND ISLAMIC SOCIAL REPORTING DISCLOSURE ON SHARIAH BANKING IN INDONESIA AND MALAYSIA

((Empirical Studies to The Shariah Banking in Indonesia and Malaysia Year 2012-2014)

Diajukan oleh RAHMA DWI YULIANI

20130420290

Telah disetujui Dosen Pembimbing

(Studi Empiris Pada Bank Umum Syariah di Indonesia dan Malaysia Tahun 2012-2014)

CORPORATE GOVERNANCE AND ISLAMIC SOCIAL REPORTING

DISCLOSURE ON SHARIAH BANKING IN INDONESIA AND MALAYSIA (Empirical Studies to The Shariah Banking in Indonesia and Malaysia Year

wants to examine the factors that affect the disclosure of ISR in Islamic banks to be taken from a component of corporate governance, namely the dual position sharia supervisory board, the number of meetings sharia supervisory board, the amount of remuneration committee and nomination, the number of committee meetings remuneration and nomination , foreign ownership structure, and the structure of institutional ownership does affect the disclosure of Islamic Social Reporting.

The population in this study are all Islamic banks in Indonesia and Malaysia, which publishes the annual report in 2012-2014. The sampling technique used ¬purposive sampling. The research sample includes 33 Islamic banks in Indonesia and 39 Islamic banks in Malaysia. The analytical method used is multiple linear regression using SPSS 23.0.

Based on the analysis that has been done shows that the dual position sharia supervisory board in Malaysia and the amount of remuneration and nomination committees in Indonesia affect the disclosure of ISR.

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Fadli (2015) Industri perbankan syariah saat ini merupakan industri yang sedang berkembang di dunia, di Indonesia sendiri industri perbankan syariah mengalami perkembangan yang cukup baik. Hal ini dapat dilihat dari banyaknya bank syariah yang berdiri. Hal ini dibuktikan dari data Statistik Otoritas Jasa Keuangan per-April 2015 dengan Tabel Jaringan Kantor Perbankan Syariah (Islamic Banking Network) sebagai berikut:

Tabel 1.1

Jaringan Kantor Perbankan Syariah (Islamic Banking Network)

Kelompok

Dari data diatas menunjukkan bahwa pertumbuhan bank syariah di Indonesia cukup pesat.

Perkembangan bank syariah tidak hanya terjadi di Indonesia tetapi juga terjadi di negara Malaysia. Malaysia terlebih dahulu mendirikan bank syariah jauh sebelum Indonesia. Malaysia membuat peraturan mengenai bank syariah sejak tahun 1983 dan pada tahun tersebut didirikanlah bank syariah pertama di Malaysia yakni Bank Islam Malaysia Berhad. Sejak saat itu perbankan syariah di Malaysia berkembang dengan pesat.

Perbankan syariah saat ini dituntut oleh masyarakat untuk mengungkapkan pertanggung jawaban sosialnya pada laporan tahunan yang dimiliki perbankan syariah tersebut. Setiap perusahaan memiliki berbagai tingkat dalam kuantitas dan kualitas dalam mengungkapkan item pengungkapan. Informasi yang berkaitan dengan karyawan atau tanggung jawab sosial merupakan item yang paling diungkapkan oleh suatu perusahaan (Nugraheni dan Anuar, 2014).

Indeks ISR merupakan suatu tolak ukur pelaksanaan tanggung jawab sosial perbankan syariah yang berisi kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para

peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas Islam. Indeks ISR diyakini dapat menjadi panduan awal dalam hal standar pengungkapan CSR yang sesuai dengan perspektif Islam (Fitria et al., 2010).

Penelitian mengenai penerapan ISR pada perbankan syariah telah dilakukan oleh beberapa peneliti sebelumnya. Othman dan Thani (2010) melakukan penelitian mengenai pengungkapan ISR pada perusahaan yang terdaftar di Bursa Malaysia dan menemukan bahwa tingkat pengungkapan ISR pada laporan tahunan perusahaan yang terdaftar di Bursa Malaysia masih minim.

Manfaat dari pengungkapan Islamic Social Reporting adalah sebagai bentuk akuntabilitas kepada Allah SWT dan masyarakat serta meningkatkan transparansi kegiatan bisnis dengan menyajikan informasi yang relevan dengan memperhatikan kebutuhan spiritual investor muslim atau kepatuhan syariah dalam pengambilan keputusan (Ikatan Ahli Ekonomi Islam Indonesia, 2015), hal ini sesuai dengan surat Al-Baqarah ayat 282:

“...dan transparankanlah (persaksikanlah) jika kalian saling

bertransaksi...”.

Faktor – faktor yang mempengaruhi Islamic Social Reporting (ISR) salah satunya adalah Corporate Governance (CG), Menurut Faozan (2013) dengan berkembangnya jumlah jaringan dan beragamnya produk yang ada di perbankan syariah membuat penerapan Good Corporate Governance (GCG) pada perbankan syariah menjadi penting. GCG yang memiliki fungsi untuk mengantisipasi berbagai macam risiko, baik risiko finansial maupun reputasi,

juga merupakan aspek penting yang harus diterapkan untuk mewujudkan

bank syariah yang unggul dan tangguh. Penerapan GCG di bank syariah

menjadi penting karena bank syariah merupakan bank yang menggunakan

prinsip profit sharing (keuntungan dibagi bersama antara bank dan nasabah).

mekanisme pengendalian yang secara efektif mengarahkan kegiatan operasional perusahaan (Ilona dan Zaitul, 2011).

Penelitian yang dilakukan oleh Khoirudin (2013) mengenai Faktor yang diduga memengaruhi pengungkapan Islamic Social Reporting antara lain adalah beberapa komponen dari Corporate Governance (CG) yaitu ukuran dewan komisaris dan ukuran dewan pengawas syariah. Dewan komisaris dan dewan pengawas syariah mempunyai fungsi yang penting dalam perbankan syariah. Dewan komisaris dan dewan pengawas syariah memiliki fungsi pengawasan terhadap manajemen. Dengan wewenang yang dimiliki, maka dewan komisaris dapat menekan manajemen untuk mengungkapkan CSR. Sedangkan DPS mempunyai fungsi untuk mengawasi jalannya operasional perusahaan agar sesuai dengan prinsip syariah. Untuk mengetahui faktor yang memengaruhi pengungkapan ISR dalam penelitian ini ada beberapa komponen CG yang dapat diukur yakni, dewan pengawas syariah, struktur kepemilikan dan komite remunerasi dan nominasi.

Dewan pengawas syariah yaitu badan independen yang ditempatkan di suatu bank syariah yang berperan untuk mengawasi penerapan prinsip

syariah dalam kegiatan usaha bank. Anggotanya terdiri dari pakar di bidang

fiqh muamalah yang mengetahui pengetahuan umum di bidang perbankan

dan kemampuan lainnya yang relevan dengan tugas kesehariannya. DPS

dalam melakukan pengawasan operasional bank syariah wajib mengacu

dengan ketentuan- ketentuan yang sesuai dalam fatwa tersebut (Faozan,

2013).

Menurut Barako (2007) mengatakan bahwa struktur kepemilikan memengaruhi pengungkapan yang dilakukan perusahaan. Penelitian yang dilakukan oleh Utami et al. (2012) juga menyatakan bahwa salah satu faktor yang memengaruhi tingkat kepatuhan mandatory disclosure adalah struktur kepemilikan yang ada di sebuah perusahaan.

Menurut Gabriella (2011) struktur kepemilikan perusahaan timbul akibat adanya perbandingan jumlah pemilik saham dalam perusahaan. Sebuah perusahaan dapat dimiliki oleh seseorang secara individu, masyarakat luas, pemerintah, pihak asing, maupun orang dalam perusahaan tersebut (manajerial).

Struktur kepemilikan yang berbeda akan memberikan pengawasan yang berbeda terhadap pengungkapan. Perbedaan dalam proporsi saham yang dimiliki oleh investor dapat memengaruhi tingkat kelengkapan pengungkapan oleh perusahaan. Semakin banyak pihak yang butuh informasi tentang perusahaan, maka semakin detail pula pengungkapan yang dilakukan oleh perusahaan. Hal tersebut menyebabkan struktur kepemilikan menjadi faktor yang cukup kuat dalam memengaruhi tingkat kepatuhan pengungkapan.

institusional merupakan kepemilikan saham oleh institusi keuangan seperti perusahaan asuransi, bank dana pensiun dan investment banking.

Gabriella (2011) menyatakan Kepemilikan institusional merupakan kepemilikan saham oleh pihak- pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya. Karena menguasai saham mayoritas, maka pihak institusional dapat melakukan pengawasan terhadap kebijakan manajemen secara lebih kuat dibandingkan dengan pemegang saham lainnya.

Menurut Murwaningsari (2009) Komite remunerasi merupakan komite yang terdiri dari dua sampai tiga eksternal member professional dalam executive compensation system. Komite bertanggung jawab kepada dewan komisaris dan membantu board of commissioners dalam menentukan execusive compensation package serta membantu dewan komisaris untuk membantu menentukan remunerasi mereka sendiri yang diusulkan kepada shareholder. Walaupun tidak harus, ketua komite dan remunerasi sebaiknya

merupakan satu dari komisaris independen.

untuk nominasi dewan komisaris dan direksi walaupun tidak harus, ketua komite sebaiknya merupakan satu dari komisaris independen.

Berdasarkan penjelasan yang sudah dipaparkan di atas, peneliti tertarik untuk mengkompilasi beberapa penelitian yaitu penelitian Khoirudin (2013), Kholid dan Bachtiar (2015), Alvionita et al. (2015), serta Sofyani et al., (2012) dan menganalisis lebih lanjut mengenai faktor yang diduga memengaruhi pengungkapan Islamic Social Reporting pada bank syariah di Indonesia dan Malaysia. Perbedaan nya adalah sebagai berikut:

1. Periode Penelitian

Khoirudin (2013) menggunakan data penelitian pada periode 2011, Kholid dan Bachtiar (2015) menggunakan data penelitian 2010-2013, Alvionita et al., (2015) menggunakan data penelitian 2011-2013 dan Sofyani et al., (2012) menggunakan data penelitian 2009-2010 sedangkan dalam penelitian ini, peneliti menggunakan data penelitian dari tahun 2012-2014.

2. Variabel Penelitian

independen, Alvionita et al., (2015) menggunakan variabel kepemilikan manajerial, kepemilikan institusional, kepemilikan publik, kepemilikan asing, proporsi komisaris independen dan jumlah anggota komite audit sebagai variabel independen, sedangkan penelitian ini menggunakan variabel rangkap jabatan dewan pengawas syariah, jumlah rapat dewan pengawas syariah, jumlah komite remunerasi dan nominasi, jumlah rapat anggota komite remunerasi dan nominasi, struktur kepemilikan asing, dan struktur kepemilikan institusional sebagai variabel independen.

3. Sampel Penelitian

Penelitian Khoirudin (2013), Kholid dan Bachtiar (2015), serta Sofyani et al. (2015) memakai sampel pada perbankan syariah di Indonesia sedangkan pada penelitian Alvionita et al., (2015) memakai sampel perusahaan manufaktur, dan pada penelitian ini menggunakan sampel perbankan syariah di Indonesia yang di komparasi pada perbankan syariah yang ada di Malaysia.

Sehingga judul yang diajukan untuk mewakili penelitian ini adalah

“Corporate Governance dan Pengungkapan Islamic Social Reporting Pada Perbankan Syariah di Indonesia dan Malaysia”.

B. Batasan Masalah

Dalam menganalisis faktor yang diduga memengaruhi pengungkapan Islamic Social Reporting terdapat beberapa batasan masalah yaitu banyak nya

melakukan penelitian terhadap semua komponen tersebut dan peneliti hanya melakukan penelitian pada beberapa komponen Corporate Governance seperti rangkap jabatan dewan pengawas syariah, jumlah rapat dewan pengawas syariah, jumlah komite remunerasi dan nominasi, jumlah rapat anggota komite remunerasi dan nominasi, struktur kepemilikan asing, dan struktur kepemilikan institusional.

C. Rumusan Masalah Penelitian

Berdasarkan penjelasan di atas, maka peneliti merumuskan masalah penelitian ini sebagai berikut:

1. Apakah rangkap jabatan dewan pengawas syariah berpengaruh negatif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia?

2. Apakah jumlah rapat dewan pengawas syariah berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia?

3. Apakah jumlah komite remunerasi dan nominasi berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia?

5. Apakah Struktur Kepemilikan Asing berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia?

6. Apakah Struktur Kepemilikan Institusional berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia?

D. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas, maka tujuan penelitian ini adalah:

1. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh negatif rangkap jabatan dewan pengawas syariah terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia.

2. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh positif jumlah rapat dewan pengawas syariah terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia

3. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh positif jumlah anggota komite remunerasi dan nominasi terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia.

5. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh positif struktur kepemilikan asing terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia.

6. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh positif struktur kepemilikan institusional terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia dan Malaysia.

E. Manfaat Penelitian

Apabila tujuan penelitian ini dapat dipenuhi, maka manfaat yang diharapkan dari penelitian ini adalah:

1. Manfaat di bidang teoritis, Hasil penelitian diharapkan dapat memberikan bukti empiris tambahan dan bahan referensi untuk melakukan penelitian lebih lanjut mengenai bagaimana penerapan prinsip-prinsip Corporate Governance terhadap pengungkapan Islamic Social Reporting.

2. Manfaat di bidang praktis

a. Bagi perbankan syariah, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan dan sumbangan pemikiran yang bermanfaat dalam mengungkapan tanggung jawab sosial dengan menerapkan prinsip-prinsip Corporate Governance bagi perbankan syariah yang ada di Indonesia dan Malaysia.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Teori legitimasi mengungkapkan bahwa perusahaan secara kontinu berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat. Berdasarkan usaha tersebut perusahaan berusaha agar aktivitasnya diterima menurut persepsi pihak eksternal (Deegan dalam Suryana 2012).

Teori legitimasi menyediakan perspektif yang lebih komprehensif pada pengungkapan CSR. Teori ini secara eksplisit mengakui bahwa bisnis dibatasi oleh kontrak sosial yang menyebutkan bahwa perusahaan sepakat untuk menunjukkan berbagai aktivitas sosial perusahaan agar diterima masyarakat akan tujuan perusahaan yang pada akhirnya akan menjamin kelangsungan hidup perusahaan (Rachmawati dalam Utami, 2009).

diterima oleh masyarakat, akan mengancam legitimasi perusahaan serta sumber daya perusahaan, dan pada akhirnya akan mengancam kelangsungan hidup perusahaan.

Penggunaan teori legitimasi memiliki implikasi bahwa program CSR dilakukan oleh suatu perusahaan dengan harapan untuk mendapatkan nilai positif dan legitimasi dari masyarakat. Ini berarti apabila perusahaan mendapatkan legitimasi dari masyarakat, maka perusahaan dapat terus bertahan dan berkembang di tengah-tengah masyarakat serta mendapatkan keuntungan pada masa yang akan datang (Khoirudin, 2013).

2. Bank Syariah

Menurut Arifin (2009) menjelaskan bahwa bank syariah didirikan dengan tujuan untuk mempromosikan serta mengembangkan penerapan prinsip-prinsip islam, syariah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank islami adalah:

a) Larangan riba dalam berbagai bentuk transaksi;

b)Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah;

c) Memberikan zakat;

Semangat ini dilandasi oleh keyakinan bahwa perbankan syariah akan membawa ‘maslahat’ bagi peningkatan ekonomi dan pemerataan kesejahteraan masyarakat.

Bank syariah di Indonesia dalam penilaian Global Islamic Financial Report (2011) menduduki urutan keempat negara yang memiliki potensi dan

kondusif dalam pengembangan industri keuangan syariah setelah Iran, Malaysia dan Saudi Arabia.

Level pertumbuhan dan perkembangan perbankan dan keuangan syariah di kawasan Asia Tenggara bervariasi. Malaysia dan Indonesia menjadi pusat dinamikan perkembangan industri ini di kawasan tersebut. Bahkan kedua negara tersebut menjadi pusat perkembangan ekonomi syariah global di masa mendatang (Rama, 2014).

3. Corporate Governance

GCG merupakan istilah yang berasal dari bahasa Inggris, yaitu good

yang artinya baik, corporate yang berarti perusahaan dan governance yang

artinya pengaturan. Secara umum, istilah good corporate governance

diartikan dalam Bahasa Indonesia dengan tata kelola perusahaan yang baik.

Istilah ini, dalam dunia perbankan, diartikan dengan tata kelola bank yang

baik (Faozan, 2013).

Menurut Bank Dunia, CGC merupakan aturan, standar dan

organisasi di bidang ekonomi yang mengatur perilaku pemilik perusahaan,

dan juga pertanggungjawabannya kepada investor (pemegang saham dan

kreditur). Tujuannya yaitu untuk menciptakan system pengendaliaan dan

keseimbangan (check and balances) untuk mencegah kemungkinan

penyalahgunaan sumber daya perusahaan dan tetap mendorong terjadinya

pertumbuhan perusahaan.

Forum Corporate Governance Indonesia dalam Alvioanita dan Taqwa (2015) mengungkapkan bahwa hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, dan para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan diatur oleh corporate governance.

Asas Corporate Governance diperlukan untuk mencapai kesinambungan usaha dengan memperhatikan stakeholder yaitu (KNKG, 2006):

a. Transparansi

Untuk menjaga objektivitas dalam menjalankan bisnis, maka perusahaan harus menyediakan informasi yang material dan relevan dengan cara mudah diakses dan dipahami oleh stakeholders.

b. Akuntabilitas

Perusahaan harus mempertanggungjawabkan kinerjanya sehingga perusahaan harus dikelola dengan benar, terukur, dan sesuai dengan kepentingan stakeholders. Akuntabilitas merupakan persyaratan yang harus dilakukan untuk mencapai kinerja yang berkesinambungan.

c. Bertanggung jawab

d. Independen

Dalam melaksanakan asas good corporate governance, perusahaan harus dikelola dengan independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan diintervensi oleh pihak lain.

e. Kewajaran dan Kesetaraan

Dalam melaksanakan kegiatannya perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan kewajaran dan kesetaraan.

Berikut ada beberapa proksi mekanisme corporate governance adalah:

a. Rangkap Jabatan Dewan Pengawas Syariah

pengawas syariah belum mampu mendorong peningkatan kinerja bank syariah.

Untuk penerapan GCG yang efektif di lembaga perbankan syariah, maka Bank Indonesia mengeluarkan peraturan baru, yaitu Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tanggal 7 Desember 2009 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah. PBI ini menjelaskan tentang rangkap jabatan DPS di banyak bank, harus dikurangi dari 4 menjadi 2 lembaga keuangan.

Menurut Syukron (2012) mengatakan bahwa peraturan mengenai rangkap jabatan DPS di Indonesia dan Malaysia tidak ada perbedaan yaitu DPS dibolehkan merangkap jabatan hanya pada 2 lembaga keuangan.

kemungkinan-kemungkinan masalah agensi dapat ditekan yang nantinya dapat meningkatkan kinerja bank syariah itu sendiri.

b. Jumlah Rapat Dewan Pengawas Syariah

Salah satu kegiatan rapat DPS adalah memberikan opini-opini mengenai semua kegiatan operasional, produk dan penyaluran dana termasuk mengawasi kegiatan menyalurkan dana zakat, infak, sedekah dan wakaf yang bisa diakui sebagai bentuk ISR perusahaan.

Menurut Ridhwan dan Wijaya (2014) mengatakan bahwa risalah rapat DPS memuat keputusan dan opini syariah yang diambil dalam rapat DPS, risalah rapat tersebut sudah diketahui dan disetujui oleh seluruh anggota DPS. Pelaksanaan rapat DPS dipersyaratkan dalam PBI No.11/33/PBI/2009 dan SEBI No.12/13/DPbS tentang Pelaksanaan GCG Bagi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) mengatur bahwa rapat DPS diselenggarakan minimal sekali dalam 1 (satu) bulan.

wajar, dan pemecatan bagi mereka yang dinyatakan bersalah atas tindak pidana yang serius, atau pelanggaran lainnya dan diancam dengan pidana penjara satu tahun atau lebih.

c. Jumlah Komite Remunerasi dan Nominasi

1)Komite Nominasi (Nomination/Governance Committee) di Indonesia

Terdapat dua fungsi utama komite nominasi yakni untuk memberikan rekomendasi kepada dewan komisaris mengenai hal sebagai berikut:

a) Daftar calon direktur dan komisaris untuk dipilih oleh Rapat Umum Pemegang Saham dan direktur yang akan dipilih oleh dewan komisaris untuk mengisi kekosongan.

b) Komisaris yang akan dipilih untuk keanggotaan berbagai komite. Komite ini bertanggung jawab dalam merekomendasi pemilihan anggota direksi kepada dewan komisaris atau pemegang saham (Murwaningsari, 2009).

2)Komite Remunerasi/Kompensasi di Indonesia

Fungsi utama komite remunerasi menurut Corporate Governance dan Etika Korporasi yang dikeluarkan kantor Menteri Negara BUMN tahun dalam Murwaningsari, (2009), yaitu:

keterkaitan antara pencapaian target kinerja perusahaan dengan tingkat reward atau punishment yang diterima.

b) Mengkaji serta merekomendasikan perubahan suatu pemberian dan penggunaan fasilitas yang disajikan oleh direksi, dewan komisaris, karyawan untuk mencegah terjadinya penyalahgunaan yang menimbulkan terjadinya pemborosan.

c) Melaporkan hasil pengkajian dan rekomendasi kepada dewan komisaris untuk dapat diteruskan pada RUPS guna mendapatkan persetujuan.

3)Komite Nominasi (Nomination/Governance Committee) di Malaysia

Peran dan fungsi komite nominasi dijelaskan dalam Bagian 2, Bagian AA, Ayat 8, 9, 10 dan 11 dari Malaysian Code on Corporate Governance (MCCG) dalam Talha et al. (2008):

a) Ayat 8 menetapkan bahwa anggota komite nominasi menyusun direksi secara eksklusif non-eksekutif, mayoritas dari mereka adalah independen, juga menjelaskan peran utama komite untuk mengusulkan calon dewan baru untuk menilai direksi yang ada secara terus-menerus.

c) Selanjutnya, ayat 10 menjelaskan peran komite nominasi setiap tahunnya menilai efektivitas dewan secara keseluruhan dan mengevaluasi kontribusi direksi individu. Dalam melaksanakan fungsi-fungsi ini.

d) Ayat 11 memungkinkan anggota komite untuk mencari bantuan Perusahaan Sekretaris untuk memberikan informasi yang diperlukan direksi individu atau calon potensial.

4)Komite Remunerasi/Kompensasi di Malaysia

Peran dan fungsi komite remunerasi dijelaskan dalam Bagian 2, Bagian AA, ayat 23 dari MCCG. Ini menyatakan bahwa anggota komite ini terdiri seluruhnya atau terutama dari direktur non-eksekutif. Peran utama adalah untuk merekomendasikan kepada dewan remunerasi direksi eksekutif dalam segala bentuknya. ayat ini juga memungkinkan anggota untuk mencari pendapat eksternal seperti pakar industri atau konsultan sumber daya manusia dalam menyiapkan proposal remunerasi direksi eksekutif.

Hal ini juga menjelaskan bahwa remunerasi bagi anggota komite harus dibahas di tingkat dewan secara keseluruhan, termasuk remunerasi ketua non-eksekutif.

d. Jumlah Rapat Anggota Komite Remunerasi dan Nominasi

Jumlah Rapat Anggota Komite Remunerasi dan Nominasi di Indonesia dibahas dalam Peraturan Otoritas Jasa Keuangan Nomor 34/Pojk.04/2014 pada Bab IV pasal 12 Tentang Penyelenggaraan Rapat yaitu:

1)Rapat Komite Nominasi dan Remunerasi diselenggarakan secara berkala paling kurang 1 (satu) kali dalam 4 (empat) bulan. Rapat Komite Nominasi dan Remunerasi hanya dapat diselenggarakan apabila:

a) Dihadiri oleh mayoritas dari jumlah anggota Komite Nominasi dan Remunerasi; dan

b)Salah satu dari mayoritas jumlah anggota Komite Nominasi dan Remunerasi sebagaimana dimaksud pada huruf a merupakan Ketua Komite Nominasi dan Remunerasi.

e.Struktur Kepemilikan Asing

Kepemilikan saham asing merupakan jumlah saham yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia. Selama ini kepemilikan asing merupakan pihak yang dianggap concern terhadap pengungkapan tanggung jawab sosial perusahaan. Seperti diketahui, negara-negara di Eropa sangat memperhatikan isu sosial misalnya hak asasi manusia, pendidikan, tenaga kerja, dan lingkungan seperti efek rumah kaca, pembalakan liar, serta pencemaran air. Hal ini menjadikan perusahaan multinasional mulai mengubah perilaku mereka dalam beroperasi demi menjaga legitimasi dan reputasi perusahaan (Fauzi, 2006).

Kepemilikan asing merupakan proporsi saham biasa perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah dan bagian-bagiannya yang ber-status luar negeri. Kepemilikan asing dalam perusahaan merupakan pihak yang dianggap concern terhadap peningkatan good corporate governance (Simerly dan Li, dalam Sutedi 2012:32).

f.Struktur Kepemilikan Institusional

kepemilikan institusional adalah kepemilikan saham oleh institusi keuangan seperti perusahaan asuransi, bank dana pensiun dan investment banking.

Menurut Mursalim (2007), kepemilikan institusional dapat dijadikan sebagai upaya dalam mengurangi masalah keagenan dengan meningkatkan proses monitoring. Pemegang saham institusional juga memiliki opportunity, resources, dan expertise untuk menganalisis suatu kinerja dan tindakan manajemen. Investor institusional sebagai pemilik sangat berkepentingan untuk membangun reputasi perusahaan.

4. Pengungkapan Islamic Social Reporting (ISR)

Indeks ISR merupakan tolak ukur pelaksanakaan kinerja sosial perbankan syariah yang berisi kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas Islam Othman et al., (2009).

5. Corporate Governance pada Bank Syariah

a. Pengaturan organisasi yang mana tindakan manajer sejalan (align) dengan kepentingan stakeholder.

b. Organ governance (yang meliputi dewan direksi, dewan pengawas syariah, manajemen) memiliki tujuan untuk memenuhi kepentingan stakeholder dan menfasilitasi proses monitoring yang efektif sehingga penggunaan sumberdaya dapat efisien.

c.Patuh pada aturan dan prinsip hukum Islam (IFSB 2005).

Dari sisi regulasi eksternal, yang membedakan bank syariah dengan bank konvensional adalah keterikatannya dengan Islamic Accounting Standard Board (di Indonesia: Dewan Standar Akuntansi Syariah (DSAK) melalui PSAK syariahnya).

Dari sisi sistem regulasi internal, dalam bank syariah terdapat DPS. DPS ini yaitu lembaga independen yang kompeten dibidang hukum Islam dan atau ahli Lembaga Keuangan Syariah (LKS) yang bertugas mengarahkan, mereviu, melakukan supervisi aktivitas LKS dan memastikan LKS taat pada hukum Islam (Hasan 2009).

Dari sisi sistem pengendalian internal, bank syariah berbeda dengan konvensional dalam hal kewajibannya untuk patuh terhadap hukum Islam. B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Rangkap Jabatan Dewan Pengawas Syariah terhadap Pengungkapan ISR di Indonesia dan Malaysia

syariah dan secara eksternal dapat menjaga serta meningkatkan kepercayaan masyarakat (Murwaningsari, 2009).

Penelitian Kholid dan Bachtiar (2015) yang menunjukkan hasil bahwa rangkap jabatan dewan pengawas syariah berpengaruh positif terhadap kinerja maqasid bank syariah, artinya kualitas pengawasan dewan pengawas syariah yang melakukan rangkap jabatan dan yang tidak melakukan rangkap jabatan memiliki tingkat kualitas pengawasan yang sama. Dewan pengawas syariah yang merangkap jabatan menunjukkan kepakarannya dalam melakukan pengawasan syariah namun kepakarannya harus dibagi kedalam beberapa bank sementara itu, dewan pengawas syariah yang tidak merangkap jabatan memang tidak terlalu menunjukkan kepakaran dalam pengawasan syariah tetapi karena dewan pengawas syariah yang tidak merangkap jabatan hanya melakukan pengawasan pada satu bank saja sehingga kualitas pengawasannya sama dengan dewan pengawas syariah yang merangkap jabatan.

Berbeda dengan penelitian Usamah (2010) menyebutkan bahwa rangkap jabatan dewan pengawas syariah berpengaruh negatif terhadap kinerja kepatuhan syariah atas pembiayaan, artinya, semakin sedikit rangkap jabatan sebagai dewan pengawas syariah maka dapat bekerja lebih fokus dan profesional, begitu juga halnya dalam melakukan suatu pengungkapan ISR.

H1a: Rangkap jabatan dewan pengawas syariah berpengaruh negatif terhadap pengungkapan ISR pada bank umum syariah Indonesia.

H1b: Rangkap jabatan dewan pengawas syariah berpengaruh negatif terhadap pengungkapan ISR pada bank umum syariah Malaysia.

2. Jumlah Rapat Dewan Pengawas Syariah terhadap Pengungkapan ISR di Indonesia dan Malaysia

Semakin sering Dewan Pengawas Syariah melakukan rapat maka semakin sering DPS memberikan opini nya yang merupakan bentuk ISR perusahaan, sehingga semakin sering Dewan Pengawas Syariah melakukan rapat maka pengungkapan ISR semakin besar.

Penelitian Rahayu dan Cahyati (2014) menunjukkan hasil bahwa jumlah rapat dewan pengawas syariah berpengaruh negatif terhadap pengungkapan CSR artinya, seringnya rapat dilakukan belum tentu pengungkapan CSR di perbankan menjadi lebih baik.

Gray dan Nowland dalam Widayui (2014) menyatakan bahwa kehadiran direktur pada rapat dewan direksi dan komite, penting bagi direksi dan pemegang saham. Rapat merupakan salah satu cara yang bisa digunakan direktur untuk diskusi dan memberikan saran kepada manajemen perusahaan tentang kebijakan-kebijakan yang ditentukan.

sebagai media komunikasi perusahaan dengan stakeholder dalam rangka memperoleh legitimasi melalui pelaksanaan good corporate governance.

Sehubungan dengan tiga pernyataan di atas, dalam penelitian ini akan diuji tentang pengaruh rapat DPS terhadap pengungkapan ISR. Secara logika, semakin sering rapat dilaksanakan, maka semakin bagus pengawasan terhadap pengungkapan ISR yang dilaksanakan.

Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Chariri (2012) yang menunjukkan bahwa jumlah rapat DPS berpengaruh positif terhadap pengungkapan CSR.

Berdasarkan penjelasan yang telah dikemukakan, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H2a: Jumlah rapat dewan pengawas syariah berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Indonesia.

H2b: Jumlah rapat dewan pengawas syariah berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Malaysia.

3. Jumlah Komite Remunerasi dan Nominasi terhadap Pengungkapam ISR di Indonesia dan Malaysia

Penelitian Henry (2008) menunjukkan hasil bahwa jumlah anggota komite remunerasi dan nominasi berpengaruh negatif terhadap keagenan.

Berbeda dengan penelitian Kusnadi (2003) menunjukkan bahwa komite remunerasi dan nominasi berpengaruh positif terhadap keagenan, artinya, Dengan adanya komite nominasi atau remunerasi maka diharapkan manajemen dapat membuat keputusan nominasi dan balas-jasa dengan lebih baik dan terhindar dari kepentingan manajemen sendiri.

Sehubungan dengan dua pernyataan di atas, dalam penelitian ini akan diuji tentang pengaruh jumlah komite remunerasi dan nominasi terhadap pengungkapan ISR. Secara logika, semakin banyak jumlah komite remunerasi dan nominasi maka akan mempengaruhi terhadap pengungkapan ISR yang dilaksanakan.

Berdasarkan penjelasan yang telah dikemukakan, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H3a: Jumlah komite remunerasi dan nominasi berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Indonesia.

H3b: Jumlah komite remunerasi dan nominasi berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Malaysia.

4. Jumlah Rapat Anggota Komite Remunerasi dan Nominasi terhadap Pengungkapan ISR di Indonesia dan Malaysia

akan lebih baik, dan pada akhirnya pengungkapan ISR pun juga semakin baik.

Penelitian Utami et al. (2012), Supriyono et al. (2014) dan Hafiz et al. (2015) menunjukkan bahwa Jumlah Rapat Dewan Komisaris tidak memiliki pengaruh yang signifikan terhadap tingkat kepatuhan mandatory disclosure. Berbeda dengan penelitian Suhardjanto dan Kharis (2012), dan Barros et al. (2013) yang menemukan hubungan positif yang signifikan antara

Jumlah Rapat Dewan Komisaris dan Kepatuhan Pengungkapan. Artinya, bahwa semakin sering dilakukan rapat, dewan komisaris akan memberikan nasihat kepada manajer dalam masalah pengungkapan.

Sehubungan dengan pernyataan di atas, dalam penelitian ini akan diuji tentang pengaruh rapat komite remunerasi dan nominasi terhadap pengungkapan ISR. Secara logika, semakin sering rapat dilaksanakan, maka semakin bagus pengawasan terhadap pengungkapan ISR yang dilaksanakan.

Berdasarkan penjelasan yang telah dikemukakan, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

5. Struktur Kepemilikan Asing terhadap Pengungkapan ISR di Indonesia dan Malaysia

Perusahaan dengan kepemilikan saham asing yang besar akan terdorong untuk melaporkan atau mengungkapkan informasinya secara sukarela dan lebih luas (Huafang dan Jianguo, dalam Rustiarini, 2011) sehingga diharapkan juga terdorong untuk mengungkapkan informasi wajib yang lebih luas dan termasuk juga dalam pengungkapan ISR.

Hasil penelitian Alvionita et al. (2015) menemukan kepemilikan asing berpengaruh positif terhadap pengungkapan wajib. Berdasarkan penjelasan dan hasil penelitian diatas, maka peneliti menduga bahwa kepemilikan asing akan berdampak pada tingkat pengungkapan ISR. Maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H5a: Struktur kepemilikan asing berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Indonesia.

H5b: Struktur kepemilikan asing berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Malaysia.

6. Struktur Kepemilikan Institusional terhadap Pengungkapan ISR di Indonesia dan Malaysia

Penelitian Utami et al. (2012), serta Alvionita et al. (2015) menemukan pengaruh positif antara kepemilikan institusional dan pengungkapan sukarela, sehingga diharapkan juga kepemilikan institusional yang besar akan berpengaruh terhadap tingkat pengungkapan ISR.

Berdasarkan penjelasan dan penelitian diatas, maka peneliti menduga bahwa kepemilikan institusional akan berdampak pada pengungkapan ISR. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H6a: Struktur kepemilikan Institusional berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Indonesia.

H6b: Struktur kepemilikan Institusional berpengaruh positif terhadap pengungkapan ISR pada bank umum syariah Malaysia.

C.Metode Penelitian

BAB III

METODE PENELITIAN

A. Objek Penelitian

Populasi dalam penelitian ini adalah seluruh bank umum syariah di Indonesia dan Malaysia. Unit analisis yang digunakan adalah annual report bank umum syariah. Penentuan sampel yang digunakan adalah purposive sampling, yaitu hanya data yang memenuhi kriteria yang akan dijadikan

sampel. Kriteria tersebut adalah merupakan bank umum syariah yang menerbitkan annual report tahun 2012-2014 yang dapat diakses dari website masing-masing bank.

B. Jenis Data

Penelitian ini merupakan penelitian kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari annual report bank umum syariah di Indonesia dan Malaysia periode 2012-2014.

C. Variabel Penelitian dan Definisi Operasional Variabel

Untuk menguji hipotesis yang terdapat dalam penelitian ini, variabel-variabel yang diteliti diklasifikasikan menjadi variabel-variabel terikat (Dependent Variable) dan variabel bebas (Independent Variable).

1. Variabel Terikat (Dependent Variable)

syariah di Indonesia dan Malaysia. Jenis penelitian ini merupakan penelitian komparatif, jenis penelitian ini akan difokuskan pada analisis untuk membandingkan suatu objek penelitian antar subjek yang berbeda dalam kurun waktu yang sama, yaitu tahun 2012 - 2014.

Analisis data dilakukan dengan memberikan tanda checklist pada setiap item yang mengungkapkan aktivitas sosial pada laporan keuangan bank syariah. apabila terdapat satu item yang diungkapkan maka akan

mendapakan skor “1”, dan jika tidak maka akan mendapat skor “0”.

Pemberian tanda checklist didasarkan pada analisis isi (content analysis) yang terdapat dalam laporan tahunan, ISR score diukur dengan rumus:

Komponen Indek ISR mengacu pada komponen indeks ISR AAOIFI yang terdiri dari 76 item dalam 4 kategori yaitu Tanggung Jawab Sosial dalam Organisasi, Tanggung Jawab Sosial Atas Hubungannya Dengan Pelanggan dan Klien, Tanggung Jawab Sosial dalam Menyaring Investasi, dan Tanggung Jawab yang Berhubungan Dengan Masyarakat Luas.

2. Variabel Bebas (Independent Variable)

a. Rangkap Jabatan Dewan Pengawas Syariah

Prosentase dewan pengawas syariah yang melakukan pengawasan pada lebih dari sama dengan 2 lembaga keuangan dibagi total dewan pengawas syariah.

b.Jumlah Rapat Dewan Pengawas Syariah

Indikator rapat diukur dengan indikator jumlah rapat dewan pengawas syariah selama tahun 2012-2014 yang terdapat dalam laporan tahunan bank.

c. Jumlah Komite Remunerasi dan Nominasi

Jumlah anggota komite remunerasi dan nominasi dapat dilihat dari laporan tahunan perbankan syariah tercatat.

d.Jumlah Rapat Anggota Komite Remunerasi dan Nominasi Indikator rapat diukur dengan indikator jumlah rapat anggota komite remunerasi dan nominasi selama tahun 2012-2014 yang terdapat dalam laporan tahunan bank.

e. Struktur Kepemilikan Asing

f. Struktur Kepemilikan Institusional

Kepemilikan institusional dilihat dari persentase saham yang dimiliki oleh pemerintah Indonesia dan Malaysia (institusional lokal). Hal ini juga dapat dilihat dalam catatan atas laporan keuangan bank syariah sampel.

D. Uji Kualitas Data

1. Uji Statistik Deskriptif

Statistik deskriptif merupakan penggambaran sebuah data dan tidak bermaksud menguji hipotesis, dimana data tersebut merupakan data yang telah memenuhi kriteria untuk diolah lebih lanjut. Pengujian ini terdiri dari: jumlah data, nilai minimum, nilai maksimum, nilai rata-rata, dan standard deviation (Ghozali, 2011).

2. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini terdiri dari: a. Uji Multikolonieritas

Pengujian ini bertujuan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi baik apabila bebas dari multikolonieritas (Ghozali, 2011).

maka model regresi tersebut terdapat multikolonieritas yang tidak dapat ditoleransi dan variabel tersebut harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias.

b. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji ada tidaknya korelasi antara kesalahan pengganggu pada periode t dengan t-1 pada persamaan regrasi. Model regresi yang baik terbebas dari autokorelasi. Untuk menentukan autokorelasi dengan menggunakan uji Durbin-Watson (Santoso, 2010) dengan kriteria:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi 3) Angka D-W di atas +2 berarti ada autokorelasi negatif

c. Uji Heteroskedastisitas

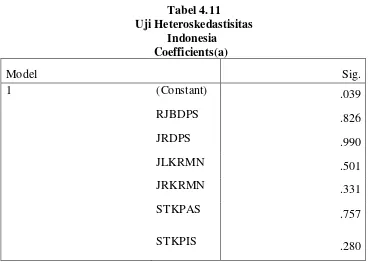

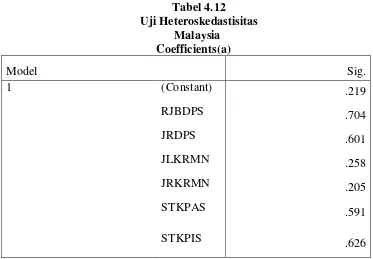

Pengujian ini bertujuan untuk menguji apakah terjadi ketidaksamaan variance residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2011). Untuk mendeteksi heteroskedastisitas digunakan uji Glejser. Jika variabel bebas tidak berpengaruh terhadap variabel terikat maka tidak terjadi heteroskesdastisitas, yaitu apabila nilai signifikansinya diatas 0,05.

d. Uji Normalitas

analisis grafik dengan melihat grafik histogram dan normal probability plots. Untuk menghindari hasil yang menyesatkan menggunakan

grafik, maka uji grafik ini dilengkapi dengan uji statistik, yaitu uji non-parametrik Kolmogorov-Smirnov (K-S). Pada uji K-S, apabila p-value > 5%, maka data berdistribusi normal.

E. Uji Hipotesis dan Analisis Data

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda (Multiple Regression), karena variabel independen dalam penelitian ini lebih dari satu variabel. Persamaan regresinya dirumuskan sebagai berikut:

Dimana:

= Pengungkapan ISR Indonesia = Pengungkapan ISR Malaysia = konstanta

= koefisien variabel

= Rangkap Jabatan Dewan Pengawas Syariah = Jumlah Rapat Dewan Pengawas Syariah

= Struktur Kepemilikan Asing = Struktur Kepemilikan Institusional

= residual of error

Untuk mengetahui pengaruh antara variabel-variabel independen terhadap variabel dependen maka dilakukan pengujian hipotesis dengan menggunakan alat analisis SPSS15.0. Pengujian hipotesis tersebut diantaranya menggunakan:

1. Uji Koefisien Determinasi (R2)

Pengujian ini bertujuan untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted R2, dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk persentase. Kemudian sisanya (100% - persentase koefisien determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model. 2. Uji Statistik F

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen yang dimasukan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi 0,05

3. Uji Statistik t

Pengujian ini untuk mengetahui seberapa jauh pengaruh atau variabel independen secara parsial dalam menjelaskan variasi variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi

0,05 (α=5%). Kriteria hipotesis diterima apabila nilai signifikansi < α dan

koefisien regresi searah dengan hipotesis 4. Uji Chow Test

Uji Chow merupakan alat untuk menguji test for equality of coefficients atau uji kesamaan koefisien. Uji ini dilakukan untuk menguji

model regresi untuk kelompok yang digunakan dimana dalam penelitian ini ada dua kelompok yakni bank umum syariah di Indonesia dan Malaysia. Kriteria yang digunakan dalam pengambilan keputusan adalah dengan membandingkan nilai F hitung dengan F Tabel dengan syarat sebagai berikut ini:

1. Bila F hitung > F Tabel, maka pengungkapan ISR berbeda secara signifikan antara bank umum syariah di Indonesia dan bank umum syariah di Malaysia.

2. Bila F hitung < F Tabel, maka pengungkapan ISR tidak berbeda secara signifikan antara bank umum syariah di Indonesia dan bank umum syariah di Malaysia.

Keterangan:

SSRr = Sum of Squared Residual – restricted regression SSRu = Sum of Squared Residual – unrestricted regression n = Jumlah observasi

k = Jumlah parameter yang diestimasi pada unrestricted regression

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan gambaran hasil penelitian mengenai hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan dipisahkan berdasarkan kepentingan masing-masing. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 23. Adapun penjelasan hasil penelitian dan pembahasan masing-masing negara sebagai berikut ini:

A.Gambaran Umum Objek Penelitian

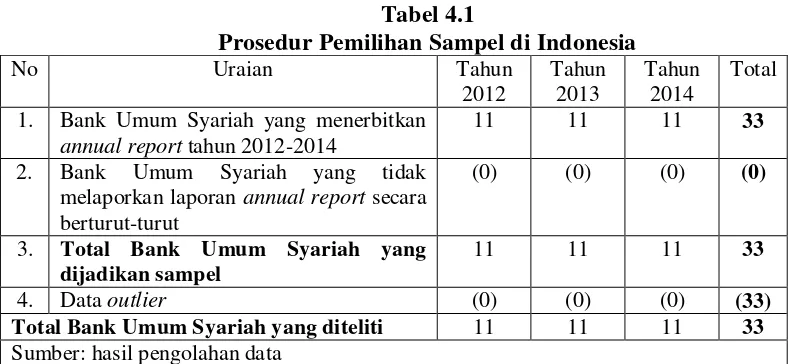

Penelitian ini menggunakan sampel seluruh Bank Umum Syariah yang ada di Indonesia dan Malaysia. Tahun penelitian mencakup data pada tahun 2012-2014, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 33 (Indonesia) dan 39 (Malaysia) Bank Umum Syariah yang memenuhi kriteria. Adapun rincian pemilihan sampel adalah sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel di Indonesia

Tabel 4.2

Prosedur Pemilihan Sampel di Malaysia

N

Bank Umum Syariah yang menerbitkan

annual report tahun 2012-2014

16 16 16 48

2 .

Bank Umum Syariah yang tidak melaporkan annual report secara berturut-turut

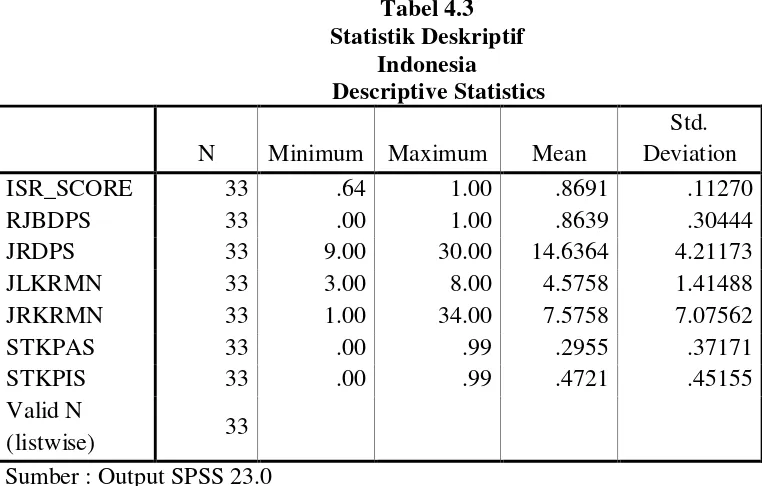

Hasil statistik deskriptif ditunjukkan dalam Tabel 4.3 dan Tabel 4.4. Tabel 4.3

berikut: Variabel pengungkapan ISR (ISR_SCORE) memiliki nilai minimum sebesar 0,64; nilai maksimum sebesar 1,00 nilai rata-rata (mean) sebesar 0,8691dan simpangan baku (standar deviation) sebesar 0,11270.

Variabel Rangkap Jabatan Dewan Pengawas Syariah (RJBDPS) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 1,00; nilai rata-rata (mean) sebesar 0,8639; dan simpangan baku (standar deviation) sebesar 0,30444.

Variabel Jumlah Rapat Dewan Pengawas Syariah (JRDPS) memiliki nilai minimum sebesar 9,00; nilai maksimum sebesar 30,00; nilai rata-rata (mean) sebesar 14,6364; dan simpangan baku (standar deviation) sebesar 4,21173.

Variabel Jumlah Komite Remunerasi dan Nominasi (JLKRMN) memiliki nilai minimum sebesar 3,00; nilai maksimum sebesar 8,00 nilai rata-rata (mean) sebesar 4,5758; dan simpangan baku (standar deviation) sebesar 1.41488.

Variabel Jumlah Rapat Komite Remunerasi dan Nominasi (JRKRMN) memiliki nilai minimum sebesar 1,00; nilai maksimum sebesar 34,00; nilai rata-rata (mean) sebesar 7,5758; dan simapngan baku (standar deviation) sebesar 7,07562.

Variabel Struktur Kepemilikan Institusional (STKPIS) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 0,99; nilai rata-rata (mean) sebesar 0,4721; dan simpangan baku (standar deviation) sebesar 0,45155.

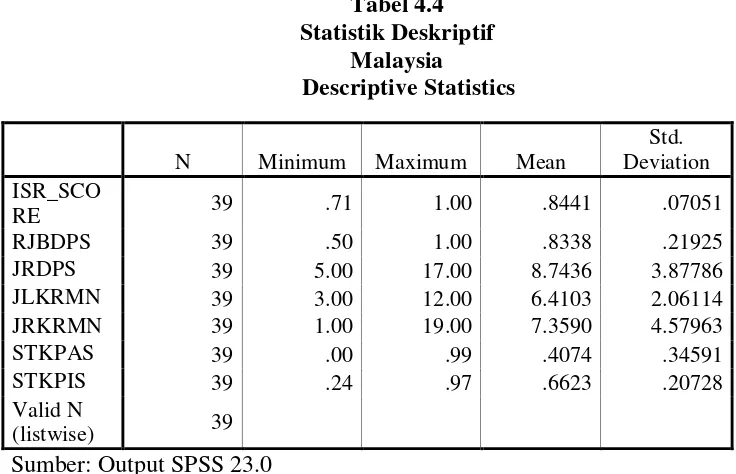

Tabel 4.4

Tabel 4.4 menunjukkan bahwa pengamatan dalam penelitian di Indonesia sebanyak 39 sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel pengungkapan ISR (ISR_SCORE) memiliki nilai minimum sebesar 0,71; nilai maksimum sebesar 1,00 nilai rata-rata (mean) sebesar 0,8441dan simpangan baku (standar deviation) sebesar 0,07051.

Variabel Jumlah Rapat Dewan Pengawas Syariah (JRDPS) memiliki nilai minimum sebesar 5,00; nilai maksimum sebesar 17,00; nilai rata-rata (mean) sebesar 7,3590; dan simpangan baku (standar deviation) sebesar 3,87786.

Variabel Jumlah Komite Remunerasi dan Nominasi (JLKRMN) memiliki nilai minimum sebesar 3,00; nilai maksimum sebesar 12,00 nilai rata-rata (mean) sebesar 6,4103; dan simpangan baku (standar deviation) sebesar 2,06114.

Variabel Jumlah Rapat Komite Remunerasi dan Nominasi (JRKRMN) memiliki nilai minimum sebesar 1,00; nilai maksimum sebesar 19,00; nilai rata-rata (mean) sebesar 7,5758; dan simapngan baku (standar deviation) sebesar 4,57963.

Variabel Struktur Kepemilikan Asing (STKPAS) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 0,99; nilai rata-rata (mean) sebesar 0,4074; dan simpangan baku (standar deviation) sebesar 0,34591.

C. Analisis Uji Asumsi Klasik

1. Uji Normalitas

Hasil uji normalitas dalam penelitian ini ditunjukkan pada Tabel 4.5 dan Tabel 4.6.

Tabel 4.5 Uji Normalitas

Indonesia

One-Sample Kolmogorov-Smirnov Test

Berdasarkan Tabel 4.5 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,200 > (0,05). Jadi, dapat disimpulkan data pada penelitian di Indonesia berdistribusi normal.

Unstandardized Residual

N 33

Normal Parametersa,b Mean .0000000

Std.

Deviation .09098498

Most Extreme Differences Absolute .108

Positive .098

Negative -.108

Test Statistic .108

Asymp. Sig. (2-tailed) .200

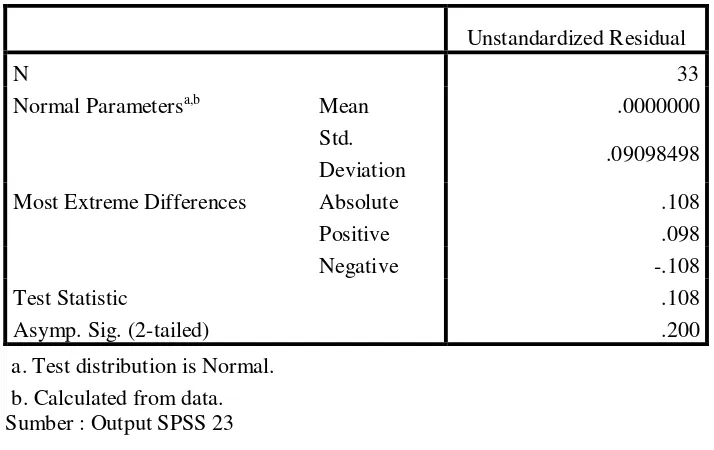

Tabel 4.6

Asymp. Sig. (2-tailed) .154

a Test distribution is Normal. b Calculated from data.

Sumber: Output SPSS 23.0

Berdasarkan Tabel 4.6 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,154 > (0,05). Jadi, dapat disimpulkan data pada penelitian di Malaysia berdistribusi normal.

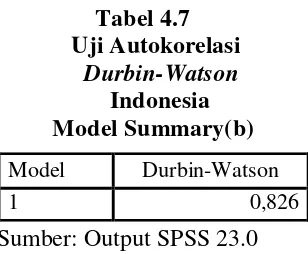

2. Uji Autokorelasi

Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada Tabel 4.7 dan Tabel 4.8. 0,826. Artinya -2 < dW < 2, model Indonesia -2 < 0,826 < 2 menunjukkan

Model Durbin-Watson

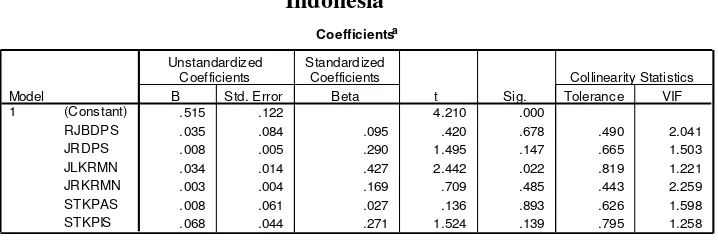

Coefficientsa

.515 .122 4.210 .000

.035 .084 .095 .420 .678 .490 2.041 .008 .005 .290 1.495 .147 .665 1.503 .034 .014 .427 2.442 .022 .819 1.221 .003 .004 .169 .709 .485 .443 2.259 .008 .061 .027 .136 .893 .626 1.598 .068 .044 .271 1.524 .139 .795 1.258 (Cons tant)

tidak adanya autokorelasi. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi autokolerasi. 0,475. Artinya -2 < dW < 2, model Indonesia -2 < 0,475 < 2 menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data pada penelitian di Malaysia tidak terjadi autokolerasi.

3. Uji Multikolinearitas

Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada Tabel 4.9 dan Tabel 4.10.

Tabel 4.9 Uji Multikolinearitas Indonesia

Berdasarkan Tabel 4.9 didapatkan hasil bahwa VIF masing-masing

variabel ≤ 10. Rangkap Jabatan Dewan Pengawas Syariah (RJBDPS)

Model Durbin-Watson

Coefficientsa

.941 .085 11.111 .000

-.145 .056 -.450 -2.577 .015 .740 1.351

.003 .004 .150 .741 .464 .553 1.808

.001 .007 .037 .184 .855 .564 1.772

-.003 .003 -.163 -.907 .371 .697 1.434

.044 .034 .214 1.300 .203 .835 1.198

-.010 .072 -.030 -.144 .886 .506 1.976

(Cons tant)

sebesar 2,041; Jumlah Rapat Dewan Pengawas Syariah (JRDPS) sebesar 1,503; Jumlah Komite Remunerasi dan Nominasi (JLKRMN) sebesar 1,221; Jumlah Rapat Komite Remunerasi dan Nominasi (JRKRMN) sebesar 2,259; Struktur Kepemilikan Asing (STKPAS) sebesar 1,598; Struktur Kepemilikan Institusional (STKPIS) sebesar 1,258. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi multikolinearitas.

Tabel 4.10 Uji Multikolinearitas

Malaysia

Sumbe: Output SPSS 23.0

Berdasarkan Tabel 4.10 didapatkan hasil bahwa VIF masing-masing

4. Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.11 dan Tabel 4.12.

Tabel 4.11 Uji Heteroskedastisitas Indonesia

Coefficients(a)

Model Sig.

1 (Constant) .039

RJBDPS .826

JRDPS .990

JLKRMN .501

JRKRMN .331

STKPAS STKPIS

.757 .280 a Dependent Variable: ABS_RES

Sumber: Output SPSS 23.0

Tabel 4.12 Uji Heteroskedastisitas Malaysia

Coefficients(a)

Model Sig.

1 (Constant) .219

RJBDPS .704

JRDPS .601

JLKRMN .258

JRKRMN .205

STKPAS STKPIS

.591 .626 a Dependent Variable: ABS_RES

Sumber: Output SPSS 23.0

D. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.13 dan Tabel 14.

Tabel 4.13

Uji Koefisien Determinasi Indonesia

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,591a ,349 ,199 ,10087

a Predictors: (Constant), STKPIS, JRKRMN, JRDPS, JLKRMN, STKPAS, RJBDPS b Dependent Variable: ISR_SCORE

Sumber: Output SPSS 23.0

Tabel 4.14

Uji Koefisien Determinasi Malaysia

Model Summaryb

a Predictors: (Constant), STKPIS, STKPAS, RJBDPS, JRKRMN, JLKRMN, JRDPS b Dependent Variable: ISR_SCORE

Sumber : Output SPSS 23.0

Berdasarkan Tabel 4.14 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,141 atau 14,1%, hal ini menunjukkan bahwa Islamic Social Reporting di Malaysia sebesar 14,1% oleh variabel Rangkap Jabatan Dewan Pengawas Syariah (RJBDPS), Jumlah Rapat Dewan Pengawas Syariah (JRDPS), Jumlah Komite Remunerasi dan Nominasi (JLKRMN), Jumlah Rapat Komite Remunerasi dan Nominasi (JRKRMN), Struktur Kepemilikan Asing (STKPAS), dan Struktur Kepemilikan Institusional (STKPIS). Sedangkan sisanya 85,9% (100%-14,1%) dipengaruhi oleh variabel lain diluar model penelitian.

Model R R Square

Adjusted R

Square Std. Error of the Estimate

2. Uji Signifikan Simultan (Uji F)

Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.15 dan Tabel 4.16.

Tabel 4.15

Uji Signifikan Simultan (Uji F) Indonesia

Berdasarkan Tabel 4.15 didapatkan hasil bahwa nilai signifikan sebesar 0,000 < (0,05). Jadi, variabel independen (rangkap jabatan dewan pengawas syariah, jumlah rapat dewan pengawas syariah, jumlah komite remunerasi dan nominasi, jumlah rapat komite remunerasi dan nominasi, struktur kepemilikan asing dan struktur kepemilikan institusional) berpengaruh simultan atau bersama-sama terhadap variabel dependen (Pengungkapan Islamic Social Reporting).

Tabel 4.16

Berdasarkan Tabel 4.16 didapatkan hasil bahwa nilai signifikan sebesar 0,000 < (0,05). Jadi, variabel independen (rangkap jabatan dewan pengawas syariah, jumlah rapat dewan pengawas syariah, jumlah komite remunerasi dan nominasi, jumlah rapat komite remunerasi dan nominasi, struktur kepemilikan asing dan struktur kepemilikan institusional) berpengaruh simultan atau bersama-sama terhadap variabel dependen (Pengungkapan Islamic Social Reporting).

3. Uji Parsial (Uji t)

Berdasarkan pengujian pada Tabel 4.17 dapat dirumuskan model regresi sebagai berikut:

Hasil pengujian terhadap hipotesis-hipotesis penelitian:

a. Rangkap Jabatan Dewan Pengawas Syariah terhadap Pengungkapan ISR Berdasarkan Tabel 4.17 menunjukkan rangkap jabatan dewan pengawas syariah memiliki nilai koefisien regresi yang arahnya positif sebesar 0,035 dengan signifikansi sebesar 0,678 > alpha (0,05) sehingga rangkap jabatan dewan pengawas syariah tidak berpengaruh terhadap pengungkapan ISR. Dengan demikian hipotesis pertama (H1a) yang menyatakan rangkap jabatan dewan pengawas syariah berpengaruh negatif terhadap pengungkapan ISR di perbankan Indonesia dinyatakan ditolak. b. Jumlah Rapat Dewan Pengawas Syariah Terhadap Pengungkapan ISR