THE RELATIONSHIP BETWEEN INTELECTUAL CAPITAL, FINANCIAL CAPITAL, PHYSICAL CAPITAL AND BALANCED SCORECARD

PERFORMANCE

(Study at PKU Muhammadiyah Yogyakarta Hospital)

Oleh:

EMA NOVITA SARI 20130420054

FAKULTAS EKONOMI DAN BISNIS

THE RELATIONSHIP BETWEEN INTELECTUAL CAPITAL, FINANCIAL CAPITAL, PHYSICAL CAPITAL AND BALANCED SCORECARD

PERFORMANCE

(Study at PKU Muhammadiyah Yogyakarta Hospital)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

EMA NOVITA SARI 20130420054

FAKULTAS EKONOMI DAN BISNIS

Dengan ini saya,

Nama : Ema Novita Sari Nomor mahasiswa : 20130420054

Menyatakan bahwa skripsi ini dengan judul: “HUBUNGAN MODAL INTELEKTUAL, MODAL FINANSIAL, DAN MODAL FISIK DENGAN KINERJA BALANCED SCORECARD (Kasus pada Rumah Sakit PKU Muhammadiyah Yogyakarta)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Maret 2017

“MAN JADDA WAJADA”

“Siapa bersungguh-sungguh pasti berhasil” “MAN SHABARA ZHAFIRA”

“Siapa yang bersabar pasti beruntung”

“MAN SARA ALA DARBI WASHALA”

“Siapa menepaki jalan-Nya akan sampai ke tujuan”

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan” (QS. Al-Insyirah : 5)

“Ilmu yang bermanfaat adalah ilmu yang dibagian untuk kemaslahatan orang banyak”

“Orang yang sukses yaitu orang yang mampu memberikan manfaat kepada orang

lain”

memudahkan, melancarkan, dan memberikan rahmat serta karunia-Nya dalam proses penyusunan skripsi ini sehingga dapat memperoleh gelar sarjana. Karya ini kupersembahkan untuk:

Bapak Eko Wijanarko dan Ibu Patma Marti Astuti, orang tua terbaikku yang selalu memberikan doa, dukungan, dan semangat dengan tulus ikhlas. Terimakasih pak bu yang selalu sabar menghadapi aku saat sakit, emosi, maupun manja.

Budhe Tri Rahayuningsih dan Pakde Aidil Putra, terimakasih atas semua doa, nasihat, saran, dan dukungan moriil maupun materiil yang telah diberikan selama menempuh pendidikan ini.

Kakek dan Nenekku, yang selalu mendengarkan keluh kesah dan memberikan doa, semangat, dan motivasi. Panjang Umur yaaa mbah. My Future, Bagus Chandra, yang selalu sabar menemaniku menyebar

kuesioner dan mengerjakan skripsi, selalu memberikan semangat dan dorongan saat aku malas dan lelah, yang selalu ada disaat aku krisis moneter, yang selalu jadi pelampiasan emosiku. Thankyou very much ya Gus hehe..

Kakak-kakakku, Muh. Aris Wibowo dan Gilang Prakoso Setiawan, yang memberikan doa dan dukungan.

merepotkanmu karena aku manja huhu. Kamu semangat ya skripsinya,

thankyou very much hen..

Geng seperjuanganku, Heny, Yuli, Dewi, Dhinda, thanks ya say kalian sudah menerimaku apa adanya dan selalu memberikan semangat saat aku malas kuliah atau mengerjakan skripsi. Makasih ya kalian selalu memberiku info-info yang sangat bermanfaat dan selalu memberiku solusi saat aku kesulitan. Jangan saling melupakan ya...

Teman-temanku tersayang, Amik, Intan, Indica, Farida, Dani, Heni, Dewi, Yuli, Dian, Dhinda, Intan Resti, Nisrina, Anjani, Rara, Vita, Rizal, Ridwan, Ressy, Ema, Nur, Fitri, Eva, terimakasih ya kalian selalu membentuku, memberi semangat, dan datang di sidang pendadaranku. Teman-teman Akuntansi UMY angkatan 2013 yang tidak dapat

kusebutkan satu persatu, terimakasih atas dukungan, doa, dan semangatnya.

Almamaterku tercinta Universitas Muhammadiyah Yogyakarta, terimakasih atas segala ilmu yang telah kudapatkan.

Alhamdulillahirabil’alamin. Puji syukur penulis panjatkan kehadirat Allah

SWT yang telah memberikan kemudahan dan petunjuk sehingga penulis dapat menyelesaikan skripsi ini dengan judul, “HUBUNGAN MODAL INTELEKTUAL, MODAL FINANSIAL, DAN MODAL FISIK DENGAN KINERJA BALANCED SCORECARD (Kasus pada Rumah Sakit Muhammadiyah Yogyakarta)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Dalam penyusunan skripsi ini penulis tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Allah SWT yang telah memberikan nikmat, karunia-Nya dan kemudahan kepada peneliti sehingga skripsi ini dapat terselesaikan dengan lancar. 2. Ibu dan Bapak yang telah memberikan doa, semangat, dukungan, dan

motivasi yang tidak dapat terhitung jumlahnya secara tulus ikhlas.

3. Dr. Nano Prawoto, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

6. Bapak/Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu yang bermanfaat untuk penulis.

7. Karyawan tiap Unit Rumah Sakit PKU Muhammadiyah Yogyakarta, selaku responden penelitian ini.

8. Budhe dan Pakdhe terbaik, Tri Rahayuningsih dan Aidil Putra Marpaung yang selalu memberikan dukungan moriil dan material, serta nasihat-nasihat yang selalu diberikan kepada penulis.

9. Kakak-kakakku, Muhammad Aris Wibowo dan Gilang Prakoso Setiawan atas doa dan dukungan yang diberikan kepada penulis.

10. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, dan telah banyak membantu penulis dalam proses penyusunan skripsi ini.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan sehingga kritik dan saran yang membangun sangat diharapkan untuk hasil yang lebih baik ke depannya. Penulis berharap semoga skripsi ini bermanfaat di berbagai segi ekonomi, lingkungan, dan sosial.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Yogyakarta, 7 Maret 2017

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasionalisasi Variabel ... 25

1. Variabel Independen ... 25

2. Variabel Dependen ... 27

F. Uji Kualitas Instrumen dan Data ... 33

1. Statistik Deskriptif ... 33

2. Uji Kualitas Data ... 33

3. Uji Asumsi Klasik... 34

G. Uji Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Umum Subyek Penelitian ... 39

B. Uji Kualitas Instrumen dan Data ... 41

C. Uji Hipotesis ... 49

D. Pembahasan ... 53

BAB V SIMPULAN, SARAN, KETERBATASAN, DAN IMPLIKASI ... 59

A. Simpulan ... 59

B. Saran ... 61

C. Keterbatasan... 62

D. Implikasi ... 63 DAFTAR PUSTAKA

4.1. Daftar Sampel Penelitian ... 40

4.2. Sampel dan Tingkat Pengembalian ... 40

4.3. Hasil Uji Statistik Deskriptif ... 41

4.4. Ringkasan Hasil Uji Validitas ... 43

4.5. Ringkasan Hasil Uji Reliabilitas ... 45

4.6. Hasil Uji Normalitas ... 46

4.7. Hasil Uji Multikolinearitas ... 47

4.8. Hasil Uji Heteroskedastisitas ... 48

4.9. Hasil Uji Koefisien Determinasi ... 49

4.10. Hasil Uji Pengaruh Simultan ... 50

4.11. Hasil Uji t (Hipotesis) ... 51

Modal Intelektual, Modal Finansial, dan Modal Fisik dengan Kinerja yang diukur menggunakan Balanced Scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Populasi dalam penelitian ini adalah unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Dalam penelitian ini sampel berjumlah 32 unit dan responden berjumlah 64 orang yang dipilih dengan menggunakan metode purposive sampling. Sumber data yang digunakan adalah data primer. Metode pengumpulan data yang digunakan adalah menggunakan kuesioner. Alat analisis yang digunakan adalah regresi linier berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa 1) modal intelektual berhubungan secara positif signifikan dengan kinerja yang diukur menggunakan balanced scorecard, 2) modal finansial berhubungan secara negatif signifikan dengan kinerja yang diukur menggunakan balanced scorecard, dan 3) modal fisik tidak berhubungan dengan kinerja yang diukur menggunakan

balanced scorecard.

Kata kunci : Modal Intelektual, Modal Finansial, Modal Fisik, dan Kinerja

This study is aimed at empirically testing the relationship between

intelectual, financial, phisical capital and performance which is measured by

balanced scorecard at PKU Muhammadiyah Yogyakarta hospital work unit. The

Population in this study are PKU Muhammadiyah Yogyakarta work unit. The

samples of this study are 32 units and the respondens are 64 people which were

selected using purposive sampling method. The data source used are primary

data. The data collection method used is by using questionnaire distribution.

Analysis tool used in this study is multiple linear regression.

Based on the analysis that have been done, the results are, 1) intelectual

capital significant is positively relationship with performance which is measured

by balanced scorecard, 2) financial capital significant is negatively relationship

with performance which is measured by balanced scorecard, 3) phisical capital

does not has relationship with performance which is measured by balanced

scorecard.

Keyword : Intelectual Capital, Financial Capital, Phisical Capital, dan Balanced

A. Latar Belakang Penelitian

Menurut Menteri Kesehatan Republik Indonesia Nomor: 129/Menkes/Sk/Ii/2008 tentang Standar Pelayanan Minimal Rumah Sakit, bahwa rumah sakit sebagai salah satu sarana kesehatan yang menyediakan pelayanan kesehatan kepada mayarakat memiliki peran yang sangat penting dalam mempercepat peningkatan derajat kesehatan masyarakat. Rumah Sakit dianjurkan untuk menyediakan pelayanan yang bermutu sesuai dengan standar yang ditetapkan dengan biaya yang dapat dijangkau seluruh lapisan masyarakat.

terhadap baik buruknya setiap unit rumah sakit, sehingga mempermudah proses evaluasi dan perbaikan di setiap unit rumah sakit dan dapat memberikan nilai tambah setiap unit rumah sakit. Pengukuran kinerja unit rumah sakit yang digunakan dalam penelitian ini menggunakan balanced scorecard yang dapat mengukur kinerja dari aspek keuangan maupun non-keuangan. Pengukuran kinerja menggunakan balanced scorecard memiliki 4 perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses internal bisnis, perspektif pembelajaran dan pertumbuhan.

PKU Muhammadiyah Pakajangan selalu berupaya meningkatkan kualitas sumber daya manusia (SDM) baik secara formal maupun informal. Hal itu telah dijelaskan dalam firman Allah SWT. yaitu QS. At-Taubah 105:

Dan Katakanlah: "Bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan”.

Kinerja karyawan tiap unit yang maksimal bertujuan meningkatkan mutu pelayanan dan kinerja rumah sakit secara menyeluruh. Hal tersebut terjadi karena persaingan yang semakin ketat pada bidang pelayanan jasa kesehatan.Peran utama rumah sakit yaitu memberikan pelayanan yang bermutu tinggi dan menyediakan pelayanan yang sesuai dengan kebutuhan masyarakat. Rumah sakit perlu meningkatkan sarana dan prasarana tiap unit satuan kerja rumah sakit untuk mengikuti perkembangan ilmu pengetahuan dan teknologi kesehatan.

menengah ke bawah. Diperlukan modal intelektual yang dapat meningkatkan mutu pelayanan, jaminan, dan inovasi pelayanan pada rumah sakit.

dikembangkan menjadi beberapa indikator yang dapat dijabarkan menjadi pertanyaan.

Apabila manajemen rumah sakit akan meningkatkan kinerja setiap unit rumah sakit maka seharusnya melakukan perbaikan dan evaluasi terhadap modal fisik, modal finansial, dan modal intelektual unit rumah sakit terlebih dahulu. Penelitian ini telah dibuktikan oleh Ekowati & Rusmana (2011) dengan judul Pengaruh Modal Fisik, Modal Finansial, dan Modal Intelektual Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Penelitian ini mereplikasi penelitian Ekowati & Rusmana (2011) dengan mengubah pengukuran kinerja yaitu menggunakan balanced scorecard dan sampel penelitian yaitu Rumah Sakit PKU Muhammadiyah Yogyakarta. Alasan penting pengukuran kinerja menggunakan balanced scorecard karena balanced scorecard dapat memberikan penilaian dan evaluasi secara langsung baik perspektif keuangan maupun non-keuangan. Pemilihan sampel rumah sakit karena rumah sakit merupakan instansi sektor publik yang berhubungan dengan masyarakat dan sebaiknya memiliki mutu pelayanan yang baik serta kinerja unit rumah sakit yang baik dari aspek keuangan maupun non-keuangan keuangan.

rumah sakit yang memiliki kinerja keuangan yang lebih tinggi, kinerja keuangan yang meningkat karena rumah sakit mampu mengelola sember daya intelektualnya dengan efektif dan efisien.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka dapat dikemukakan rumusan masalah sebagai berikut:

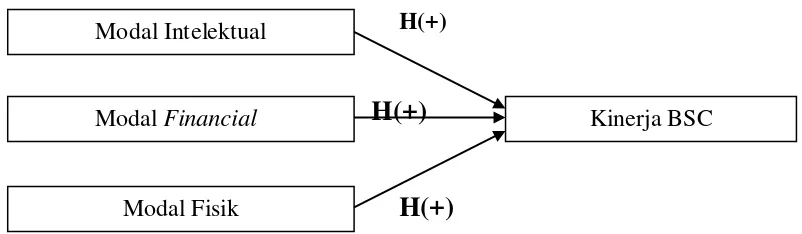

1. Apakah modal intelektual berhubungan positif dengan kinerja balanced scorecard?

2. Apakah modal finansial berhubungan positif dengan kinerja balanced scorecard?

3. Apakah modal fisik berhubungan positif dengan kinerja balanced scorecard?

C. Tujuan Penelitian

Tujuan dari penelitian ini untuk mendapatkan bukti empiris hubungan modal intelektual, modal finansial, dan modal fisik dengan kinerja rumah sakit yang diukur menggunakan balanced scorecard.

yang memiliki perspektif dari sisi non-keuangan dan keuangan. Sehingga penelitian ini akan memberikan kontribusi kepada rumah sakit untuk meningkatkan kualitas baik dari segi keuangan maupun non-keuangan.

D. Manfaat Penelitian

1. Manfaat Teoritis

Secara teoritis penelitian ini bermanfaat untuk mengembangkan keilmuan dalam bidang akuntansi keuangan.

2. Manfaat Praktis

a. Bagi organisasi rumah sakit, penelitian ini dapat memberikan gambaran dan menambah ilmu pengetahuan pada tiap unit rumah sakit mengenai hubungan modal intelektual, finansial, dan fisik yang dikaitkan dengan kinerja balanced scorecard yang diukur dari sisi keuangan maupun non keuangan.

A. Landasan Teori 1. Teori Organisasi

Menurut Stephen P. Robbins dalam buku Teori Organisasi, teori organisasi adalah ilmu yang mempelajari struktur dan desain organisasi. Teori organisasi memfokuskan diri pada perilaku dari organisasi dan menggunakan keefektifan organisasi. Sehingga teori organisasi tidak hanya memperhatikan prestasi dan sikap karyawan, tetapi juga kemampuan untuk mencapai visi dan misi organisasi.

2. Resources Based Theory

Menurut Resource Based Theory, rumah sakit yang unggul yaitu rumah sakit yang mampu bersaing dan memiliki kinerja rumah sakit yang baik dengan menguasai, memiliki, dan mengelola aset berwujud dan aset tak berwujudnya. Aset-aset strategis tersebut merupakan aset potensial yang dapat meningkatkan kinerja rumah sakit .

Resource-Based Theory adalah suatu pengetahuan yang berkembang dalam teori manajemen strategik. Menurut resource based theory, rumah sakit akan meraih keunggulan kompetitif apabila mempunyai sumber daya yang unggul Solikhah et al., (2010). Sehingga berdasarkan pendekatan Resource Based Theory, sumber daya yang dimiliki rumah sakit akan berpengaruh terhadap kinerja unit rumah sakit.

3. Legitimacy Theory

Menurut pandangan legitimacy theory, organisasi atau rumah sakit akan berusaha untuk menjamin keberlangsungan usaha dalam batas norma yang berlaku. Teori ini berdasarkan pernyataan bahwa terdapat suatu kontrak sosial antara organisasi dengan lingkungan di mana organisasi tersebut menjalankan usahanya. Adanya kontrak sosial akan memberikan penjelasan tentang bagaimana seharusnya organisasi menjalankan operasinya sesuai dengan harapan masyarakat.

pelanggannya. Dengan adanya pengungkapan laporan keuangan yang diungkapkan oleh organisasi, masyarakat dapat menilai apakah suatu organisasi menjalankan operasinya sesuai dengan harapan masyarakat (Gutrie, 2006 dalam Boedi, 2008). Pengungkapan laporan keuangan dapat digunakan rumah sakit atau organisasi untuk menunjukkan perhatian manajemen terhadap nilai-nilai dalam masyarakat. Berdasarkan teori legitimasi, rumah sakit atau organisasi dapat mempertahankan kelangsungan usahanya karena adanya pengakuan masyarakat dan respon dari masyarakat.

4. Modal Intelektual

Modal Intelektual merupakan aktiva tak berwujud yang dimiliki oleh suatu rumah sakit. Konsep dari modal intelektual berdasarkan pada modal-modal non-fisik atau modal tak berwujud yang berkaitan dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan. Bontis et al. (2000) menyatakan bahwa, peneliti merumuskan tiga indikator utama dari modal intelektual, yaitu: human capital (HC), structural capital (SC), dan customer capital (CC). Menurut Bontis et al.

(2000), secara singkat HC mendefinisikan individual knowledge stock

5. Modal Finansial

Modal finansial adalah sumber dana yang dapat peroleh dari setiap unit rumah sakit. Modal finansial mengacu pada sumber dana yang diperoleh setiap unit rumah sakit untuk dapat digunakan untuk keperluan memenuhi kebutuhan riil unit rumah sakit. Kebutuhan unit rumah sakit tersebut juga digunakan untuk memberikan pelayanan yang dibutuhkan pasien. Apabila sumber dana yang yang dimiliki rumah sakit dapat memenuhi kebutuhan rill setiap unit rumah sakit, tentunya proses operasi dalam setiap unit rumah sakit dapat berjalan efisien. Sehingga pelayanan kepada pasien juga dapat dilakukan setiap unit rumah sakit secara efektif dan efisien.

6. Modal Fisik

7. Kinerja Balanced Scorecard

Kinerja rumah sakit adalah ukuran suatu kemampuan rumah sakit dalam menciptakan nilai tambah bagi kelangsungan rumah sakit di masa sekarang maupun masa depan. Kinerja adalah suatu keadaan perusahaan yang diungkapkan selama periode tertentu (Sihasale, 2001). Tingkat pencapaian kinerja rumah sakit dapat diketahui dengan melakukan pengukuran kinerja. Pengukuran kinerja pada penelitian ini menggunakan

balanced scorecard yang mampu mengukur kinerja rumah sakit dari sisi keuangan dan sisi non keuangan. Pengukuran kinerja yang lebih efektif tidak hanya dilakukan secara keseluruhan rumah sakit, tetapi pada tiap unit satuan kerja rumah sakit sehingga proses evaluasi dapat dilakukan secara efisien dan tepat pada sasaran yang dituju.

Definisi balanced scorecard menurut Mulyadi (2001) dalam Trihastuti (2011) merupakan kartu skor berimbang yang digunakan untuk mengukur kinerja tidak hanya dari sisi keuangan, tetapi juga dari sisi non keuangan, selain itu juga jangka panjang dan jangka pendek serta dalam ruang lingkup internal dan eksternal. Sehingga balanced scorecard

balanced scorecard tidak pada sisi keuangan tetapi juga sisi non-keuangan.

Terdapat empat macam kinerja yang diukur dalam balanced scorecard, yaitu:

a. Perspektif Keuangan (Financial Perspective)

Perspektif keuangan mencerminkan apakah strategi, sasaran strategik, inisiatif strategik, dan praktiknya mampu memberikan kontribusi dalam menghasilkan laba bagi rumah sakit. Kaplan & Norton dalam Muchlisin (2013) mengidentifikasi tiga tahap dari siklus operasi, yaitu:

1) Pertumbuhan (growth)

Pertumbuhan (growth) adalah tahapan awal dari siklus operasi bisnis. Pada tahap ini rumah sakit memiliki produk atau jasa yang memiliki tingkat pertumbuhan paling baik dan memiliki potensi untuk berkembang. Rumah sakit dalam tahap ini dengan jelas memaksimalkan usahanya untuk memperoleh pendapatan. Pendapatan dari tahap ini menekankan pengukuran pada tingkat pertumbuhan penerimaan atau penjualan yang ditargetkan.

2) Bertahan (Sustain Stage)

dan memberikan inovasi untuk memenuhi kebutuhan pelanggan. Sehingga pada tahap ini rumah sakit mampu bertahan dalam jangka panjang.

3) Menuai (Harvest)

Pada tahap ini adalah tahap kematangan, suatu tahap dimana rumah sakit telah memperoleh hasil dari usaha-usaha yang telah dilakukan. Rumah sakit pada tahap ini berfokus untuk memelihara aset tetap berupa peralatan dan perbaikan fasilitas. Tujuan dari tahapan ini adalah memaksimalkan efektifitas pendapatan dengan membandingkan target pendapatan dengan realisasi pendapatan. Apabila tingkat efektifitas keuangan rumah sakit tinggi, usaha untuk mewujudkan tiga perspektif strategi lain yaitu perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan dapat terlaksana dengan baik.

b. Perspektif Pelanggan (Customer Perspective)

dua kelompok yaitu kelompok pengukuran inti dan kelompok penunjang, Kaplan dan Norton dalam Muchlisin (2013).

Kelompok pengukuran inti (Core Measurment Groups), terdiri dari:

1) Pangsa Pasar (Marker Share)

Pangsa pasar dapat digunakan untuk mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh rumah sakit.

2) Tingkat Perolehan Pelanggan Baru (Customer Acquisition)

Keberhasilan dalam memperoleh pelanggan baru sebagai tolok ukur sejauh mana keberhasilan rumah sakit dalam menarik pelanggan baru.

3) Kemampuan Mempertahankan Pelanggan Lama (Customer Retention)

Kemampuan dalam mempertahankan pelanggan lama merupakan tolok ukur sejauh mana keberhasilan rumah sakit dalam mempertahankan pelanggan lama.

4) Tingkat Kepuasan Pelanggan (Customer Satisfaction)

survey kepada para pelanggan berkaitan dengan pelayanan tepat waktu, kesesuaian tarif, dan fasilitas yang tersedia di rumah sakit.

5) Profitabilitas Pelanggan (Customer Profitability)

Profitabilitas pelanggan digunakan untuk mengukur kemampuan layanan kepada pelanggan dalam menghasilkan pendapatan.

6) Kelompok Penunjang (Customer Value Proposition)

Customer Value Proposition adalah konsep penting dalam memahami faktor pemicu pengukuran utama kepuasan customer, retensi customer, akuisisi customer, pangsa pasar, dan profitabilitas customer. Menurut Kaplan dan Norton dalam Muchlisin (2013) ada beberapa atribut tentang customer value proposition, yaitu:

a) Atribut produk/jasa, meliputi fungsi produk dan jasa, harga dan mutu.

b) Atribut yang berhubungan dengan customer, yang meliputi dimensi waktu tanggap dan penyerahan serta bagaimana pendapat customer setelah menggunakan produk/jasa dari rumah sakit.

c. Perspektif Kinerja Proses Internal Bisnis (Internal Bisnis Process Perspective)

1) Proses inovasi

Dalam proses inovasi, rumah sakit mengidentifikasi kebutuhan yang dibutuhkan pelanggan untuk masa kini dan masa datang. Sehingga rumah sakit mampu memenuhi kebutuhan konsumen dan menjadi tolok ukur keberhasilan rumah sakit dalam proses inovasi.

2) Proses Operasi

Proses operasi rumah sakit mencerminkan aktivitas yang dilakukan rumah sakit. Proses ini mulai dari pasien melakukan pendaftaran sampai dengan pasien pulang dari perawatan rumah sakit dan telah dinyatakan sembuh. Tolok ukur dari proses operasi adalah tingkat efektifitas dan efisiensi rumah sakit dalam memberikan pelayanan terhadap pasien rawat inap dan rawat jalan sesuai dengan fasilitas yang tersedia.

3) Layanan Purna Jual

dan apakah produk atau jasa telah sesuai dengan kebutuhan pelanggan.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan bertujuan untuk mendorong rumah sakit menjadi organisasi yang berkembang dan mampu bersaing dengan rumah sakit yang lain. Kaplan dan Norton dalam Muchlisin (2013) disebutkan ada tiga yang perlu dipertimbangkan oleh manajemen, yaitu:

1) Kepuasan Karyawan

Kepuasan karyawan adalah hal yang sangat penting karena karyawan dapat meningkatkan produktivitas, tanggungjawab, kualitas, dan pelayanan pelanggan. Apabila kepuasan karyawan meningkat, maka mutu rumah sakit akan meningkat. Sehingga pihak manajer harus melakukan survey tingkat kepuasan karyawan untuk mengetahui kepuasan karyawan sesuai dengan kondisi yang ada.

2) Retensi Karyawan

berkualitas mampu memberikan pelayanan terbaik sehingga mutu rumah sakit juga menjadi meningkat.

3) Produktivitas Karyawan

Produktifitas karyawan merupakan ukuran hasil dari usaha untuk meningkatkan modal dalam keahlian karyawan, inovasi, proses internal, dan kepuasan pelanggan. Tingkat produktivitas karyawan bertujuan untuk mengetahui seberapa besar produktivitas karyawan dalam bekerja di masa periode tertentu. Cara mengukurnya dengan menghitung tingkat perbandingan antara pendapatan pelayanan kesehatan dengan jumlah karyawan.

B. Hipotesis

1. Hubungan Modal Intelektual dengan Kinerja Balanced Scorecard

tak berwujunya, akan meningkatkan keberlangsungan rumah sakit yang sesuai dengan visi misi.

Modal intelektual dapat berperan penting dalam peningkatan nilai perusahaaan maupun kinerja keuangan. Menurut Firer dan Williams (2003), Chen et al. (2005), Tan et al. (2007) dan Ulum dkk. (2008), Ni Made Sunarsih dan Ni Putu Yuria Mendra (2012) yang telah membuktikan bahwa modal intelektual berpengaruh positif terhadap kinerja keuangan rumah sakit.

Berdasarkan hasil penelitian yang diperkuat dengan teori-teori, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Modal intelektual berhubungan positif dengan kinerja balanced scorecard.

2. Hubungan Modal Finansial dengan Kinerja Balanced Scorecard

Ekowati & Rusmana (2011) mengatakan bahwa pihak manajemen seharusnya dapat mengelola dengan baik aset lancar setiap unit rumah sakit untuk meningkatkan kinerja tiap unit rumah sakit. Aset lancar yang dimiliki tiap unit kerja rumah sakit dapat berupa persediaan dan aset likuid yang mudah untuk diuangkan. Aset lancar tersebut dapat disebut juga sebagai sumber dana atau sumber modal yang dimiliki oleh tiap unit kerja rumah sakit. Hal tersebut bergantung pada pihak manajemen tiap unit rumah sakit dalam mengelola aset lancar sebagai investasi dan sumber dana dari tiap unit kerja rumah sakit.

Hasil penelitian yang dilakukan Ekowati & Rusmana (2011) mengenai pengaruh modal fisik, modal finansial, dan modal intelektual terhadap kinerja perusahaan yaitu modal finansial berpengaruh positif terhadap kinerja perusahaan. Apabila pengelolaan modal fisik yang dilakukan manajemen unit rumah sakit dan mencapai target dalam aspek keuangan maupun non-keuanganmaka kinerja setiap unit rumah sakit akan meningkat.

H2 : Modal Finansial berhubungan positif dengan kinerja balanced scorecard.

3. Hubungan Modal Fisik dengan Kinerja Balanced Scorecard

kantor, sehingga peralatan-peralatan tersebut dapat disebut sebagai kekayaan yang dimiliki tiap unit rumah sakit. Aset tetap merupakan hal penting yang dibutuhkan untuk keperluan proses pelayanan pasien maupun proses kerja karyawan unit rumah sakit.

Menurut resource based theory, keunggulan kompetitif unit rumah sakit dan kinerja unit rumah sakit yang baik, tercermin dari bagaimana setiap unit rumah sakit tersebut dalam mengelola, memiliki, memanfaatkan, dan menguasai aset-aset strategis yang penting dan sesuai kebutuhan. Apabila unit rumah sakit dapat melakukan pengelolaan aset tetap maka kinerja non-keuangan rumah sakit dapat meningkat, sehingga kinerja keuangan unit rumah sakit dapat meningkat juga akibat peningkatan pasien baru dan pelayanan karyawan yang meningkat. Penelitian ini mendukung oleh Ekowati & Rusmana (2011) yang menyatakan bahwa modal fisik berhubungan positif dengan kinerja unit rumah sakit yang diproksikan dengan balanced scorecard.

BAB III METODE PENELITIAN BAB III

METODE PENELITIAN

A. Obyek atau Subyek Penelitian

Penelitian ini merupakan penelitian dengan menggunakan data primer yang dilakukan pada Unit Rumah Sakit PKU Muhammadiyah Yogyakarta. Populasi pada penelitian ini adalah Unit Satuan Kerja Rumah Sakit PKU Muhammadiyah Yogyakarta.

B. Jenis Data

Dalam penelitian ini, jenis data yang digunakan adalah data primer. Data primer adalah data yang dikumpulkan dan diperoleh oleh peneliti dengan menyebarkan kuesioner. Kuesioner tersebut berisi pertanyaan-pertanyaan untuk memperoleh informasi yang diperlukan oleh peneliti. Sumber data primer yang diperlukan dalam penelitian ini yaitu karyawan dan pelanggan tiap unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta.

C. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini menggunakan teknik

1. Unit rawat inap yang secara langsung berhubungan dengan pelayanan dan berinteraksi kepada pasien yaitu berjumlah 9 unit.

2. Unit medis non-rawat inap yang memberikan pelayanan dan memenuhi kebutuhan pelanggan yaitu berjumlah 15 unit.

3. Unit non-medis yang bersifat krusial sekaligus memberikan pelayanan pelanggan berupa kebutuhan non-medis dan bertugas meningkatkan mutu pelayanan kepada pelanggan yaitu berjumlah 8 unit.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode survey dalam bentuk kuesioner. Metode survey merupakan metode yang digunakan untuk memperoleh gambaran secara umum tentang karakteristik populasi atau metode yang digunakan untuk mengumpulkan data atau informasi tentang suatu populasi. Metode pengumpulan data primer dilakukan dengan cara menyebarkan angket kuesioner yang berisi pertanyaan-pertanyaan terstuktur, untuk memperoleh informasi modal intelektual, modal finansial, modal fisik, dan kinerja balanced scorecard yang akan diambil sesuai dengan kesepakatan. Peneliti menggunakan skala interval dan ordinal untuk mengukur jawaban responden. Peneliti menggunakan skala ordinal yaitu skala likert, dengan rincian sebagai berikut :

Angka 1 = Sangat Tidak Setuju Angka 2 = Tidak Setuju

Angka 4 = Setuju

Angka 5 = Sangat Setuju

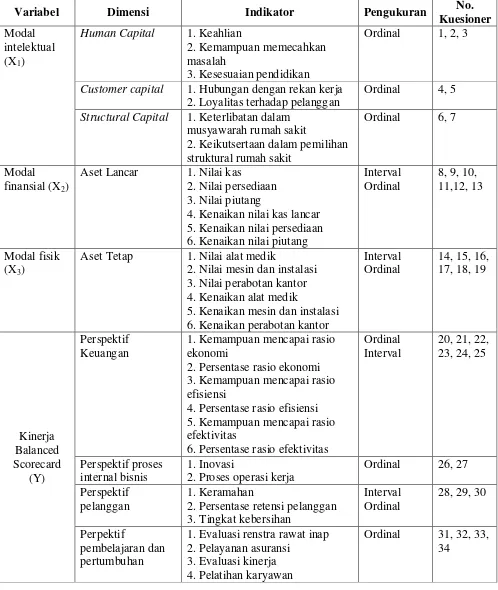

E. Definisi Operasionalisasi Variabel 1. Variabel Independen

Variabel independen dalam penelitian ini adalah modal intelektual, modal finansial, dan modal fisik.

a. Modal Intelektual (X1)

Variabel model intelektual ini diukur berdasarkan dimensi

human capital, customer capital, dan structural capital. Dari 3 dimensi tersebut dikembangkan masing-masing menjadi 3 indikator untuk membentuk suatu pertanyaan dan jawaban dari pertanyaan menggunakan skala ordinal 1 sampai dengan 5.

a. Modal Finansial (X2)

b. Modal Fisik (X3)

Modal fisik yaitu kekayaan yang dimiliki rumah sakit. Modal fisik ini mengacu pada kekayaan non-manusia yang dapat digunakan untuk keperluan setiap unit rumah sakit dan memenuhi kebutuhan pelayanan kepada pasien rumah sakit (Ekowati, dkk 2010). Modal fisik rumah sakit dapat diukur menggunakan aset tetap yang dimiliki tiap unit rumah sakit. Aset tetap yang dimiliki tiap unit rumah sakit seperti peralatan medis, perabotan kamar pasien, dan peralatan kantor, sehingga peralatan-peralatan tersebut dapat disebut sebagai kekayaan yang dimiliki tiap unit rumah sakit. Dalam penelitian ini, aset tetap diukur menggunakan kuesioner yang berisi pertanyaan-pertanyaan untuk memperoleh informasi mengenai aset tetap tiap unit rumah sakit PKU Muhammadiyah Yogyakarta. Pertanyaan tersebut dikembangkan dari enam indikator dan skala pengukuran pertanyaan menggunakan skala interval dan skala ordinal.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja unit satuan kerja rumah sakit PKU Muhammadiyah Yogyakarta.

Kinerja Balanced Scorecard (Y)

Scorecard merupakan alat manajemen kinerja yang digunakan untuk mengukur, menilai serta mencatat hasil kinerja perusahaan atau organisasi. Penilaian dan pengukuran kinerja menggunakan

Balanced Scorecard berdasarkan empat perspektif, yaitu:

a. Perspektif Keuangan

Pengukuran kinerja dalam perspektif keuangan yang dilakukan rumah sakit PKU Muhammadiyah yaitu menggunakan tolok ukur value for money yang dikembangkan Mardiasmo yaitu Rasio ekonomis, rasio efisiensi, rasio efektivitas. Rasio ekonomis digunakan untuk mengetahui apakah pihak rumah sakit cermat dan hemat dalam mengelola anggaran yang tersedia dan mampu mengurai biaya-biaya yang tidak perlu. Nilai rasio yang baik adalah kurang dari 100%. Semakin kecil nilai rasio semakin baik kinerja rumah sakit. Rasio efisiensi bertujuan untuk mengetahui tingkat efisiensi dalam mengelola pengeluaran untuk dapat menghasilkan pendapatan. Nilai rasio yang baik adalah kurang dari 100%. Semakin kecil nilai rasio semakin baik kinerja rumah sakit. Rasio efektivitas bertujuan untuk mengetahui kemampuan rumah sakit dalam melaksanakan tugas apakah efektif atau tidak. Nilai rasio yang harus dicapai adalah minimal 100%. Semakin tinggi nilai rasio semakin baik kinerja rumah sakit.

pertanyaan-pertanyaan yang sesuai. Dimensi perspektif keuangan memiliki enam indikator yang akan dikembangkan menjadi pertanyaan-pertanyaan untuk memperoleh informasi yang dibutuhkan peneliti. Kuesioner tersebut akan diisi oleh karyawan pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Peneliti menggunakan skala pengukuan ordinal dan interval untuk mengukur jawaban kuesioner pada dimensi perspektif keuangan.

b. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal digunakan untuk mengidentifikasi proses-proses pelayanan pelanggan tiap unit satuan kerja rumah sakit. Perspektif proses bisnis internal menggunakan pengembangan layanan (inovasi), perbaikan sistem operasional dan peningkatan kualitas proses layanan. Pengembangan pelayanaan (inovasi) ini diharapkan dapat memenuhi keinginan dan kebutuhan pelanggan yang bermanfaat pada masa sekarang maupun masa yang akan datang.

akan diisi oleh karyawan tiap unit satuan kerja rumah sakit PKU Muhammadiyah Yogyakarta. Sedangkan jawaban pertanyaan-pertanyaan menggunakan skala pengukuran ordinal 1 sampai dengan 5.

c. Perspektif Pelanggan

Perspektif pelanggan digunakan untuk mengetahui tingkat kepuasan terhadap pelayanan yang diberikan tiap unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta kepada pelanggan. Tingkat kepuasan pelanggan terhadap pelayanan tiap unit tinggi dapat memberikan dampak terhadap nilai tambah maupun citra rumah sakit yang baik. Sehingga perspektif pelanggan ini penting untuk pengukuran kinerja unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta yang sekaligus dapat memberikan evaluasi terhadap pelayanan tiap unit tersebut.

pertanyaan-pertanyaan diukur menggunakan skala pengukuran ordinal dan interval. Skala pengukuran ordinal menggunakan skala

likert 1 sampai dengan 5.

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan merupakan proses evaluasi dan proses tumbuh yang dilakukan tiap unit satuan kerja rumah sakit PKU Muhammadiyah Yogyakarta. Proses evaluasi dan proses tumbuh dari tiap unit satuan kerja rumah sakit ini bertujuan untuk meningkatkan nilai dan mutu rumah sakit. Sehingga dapat meningkatkan kinerja tiap unit rumah sakit dan meningkatkan pelanggan baru rumah sakit PKU Muhammadiyah Yogyakarta.

Tabel. 2.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Pengukuran No.

Kuesioner Modal

intelektual (X1)

Human Capital 1. Keahlian

2. Kemampuan memecahkan masalah

3. Kesesuaian pendidikan

Ordinal 1, 2, 3

Customer capital 1. Hubungan dengan rekan kerja 2. Loyalitas terhadap pelanggan

Ordinal 4, 5

Structural Capital 1. Keterlibatan dalam musyawarah rumah sakit

4. Kenaikan nilai kas lancar 5. Kenaikan nilai persediaan

Aset Tetap 1. Nilai alat medik

2. Nilai mesin dan instalasi 3. Nilai perabotan kantor 4. Kenaikan alat medik

5. Kenaikan mesin dan instalasi 6. Kenaikan perabotan kantor

1. Evaluasi renstra rawat inap 2. Pelayanan asuransi

3. Evaluasi kinerja 4. Pelatihan karyawan

F. Uji Kualitas Instrumen dan Data 1. Statistik Deskriptif

Statistik deskriptif menurut Ghozali (2011) yaitu mendeskriptifkan atau menggambarkan data-data hasil pengamatan terhadap kejadian atau fenomena secara kuantitatif, dengan ciri-ciri sebagai berikut:

a. Variabel-variabel yang diteliti dapat dijelaskan dan dideskripsikan. Peneliti dapat menentukan alat ukur yang digunakan untuk mengukur variabel tersebut sesuai dengan kebutuhan penelitian.

b. Menyusun data dengan nilai terendah hingga nilai tertinggi dan memperkirakan frekuensi yang didapat.

c. Menggunakan teknik statistik deskriptif dengan menggunakan ukuran kecenderungan pusat dan ukuran keberagaman yang sesuai dengan skala pengukuran.

2. Uji Kualitas Data

a. Uji Validitas

memiliki nilai korelasi dengan skor total masing-masing variabel ≥ 0,25.

b. Uji Reliabilitas

Menurut Ghozali (2011) suatu kuesioner dikatakan reliabel jika jawaban pertanyaan tersebut stabil atau kuesioner dari waktu ke waktu. Pengukuran ini dapat dilakukan dengan one shot atau pengukuran sekali saja yaitu pengukuran hanya dilakukan sekali dan hasil tersebut akan dibandingkan dengan pertanyaan lain. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach’s Alpha(α).

Menurut Nazaruddin dan Basuki (2015), reliabilitas suatu item pertanyaan dalam kuesioner pada tiap variabel dapat dilihat dari nilai

Cronbach’s Alpha dan kolom Corrected Item Total Correlation.

Apabila suatu item pertanyaan dalam kuesioner pada variabel-variabel memiliki nilai Cronbach’s Alpha≥ 0,5 maka item pertanyaan memiliki

reliabilitas yang mencukupi. Apabila nilai item-item pertanyaan kuesioner dari masing-masing variabel memiliki nilai Cronbach’s

Alpha if Item Deleted ≥ 0,40, berarti bahwa item pertanyaan dapat

dikatakan mempunyai reliabilitas konsistensi internal.

3. Uji Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2011) uji normalitas data digunakan dalam penelitian untuk mengetahui apakah variabel independen dan variabel dependen berdistribusi normal. Untuk mengetahui apakah data berdistribusi normal atau tidak, pada penelitian dilakukan uji

Kolmogorov-Smirnov Test. Jika nilai probabilitas menunjukakan nilai signifikan > 0,05, maka dapat disimpulkan data berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah ada keterkaitan erat antara variabel independen. Menurut Ghozali (2011) Cara untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Apabila dalam penelitian nilai tolerance > 0,10 dan VIF < 10 maka menunjukkan tidak terdapat mulikolinearitas.

c. Uji Heteroskedastisitas

Heteroskedastisitas dapat diketahui dengan melihat nilai signifikan dari masing-masing variabel independen lebih besar dari alpha (α) 0,05. Apabila nilai sig dari masing-masing variabel lebih besar dari alpha (α) 0,05 maka tidak terjadi heteroskedastisitas. Namun apabila nilai sig dari masing-masing variabel lebih kecil dari alpha (α) 0,05 maka terjadi heteroskedastisitas. Uji heteroskedastisitas

dalam penelitian ini menggunakan uji Gletser.

G. Uji Hipotesis

Analisis hipotesis yang digunakan dalam penelitian ini adalah analisis regresi lininer berganda melalui software SPSS (Statistical Package for Social Science). Analisis regresi linier berganda digunakan untuk menganalisis lebih dari satu variabel independen. Syarat penerimaan hipotesis pada regresi linier berganda apabila nilai signifikan > 0,05. Persamaan regresi dalam penelitian ini sebagai berikut:

Kinerja BSC = α + β1 MODAL_INT + β2 MODAL_FIN + β3 MODAL_FISIK + e

Keterangan :

Kinerja BSC : Kinerja keuangan dan non keuangan rumah sakit MODAL_INT : Modal Intelektual

a. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi digunakan untuk mengetahui kemampuan variabel independen dalam menjelaskan variasi perubahan pada variabel dependen. Koefisien determinasi dapat dilihat dari nilai

adjusted R2, dimana untuk menginterpretasikan besarnya nilai koefisien determenasi harus diubah dalam bentuk persentase (Ghozali, 2007). Kemudian sisanya dijelaskan oleh variabel lain yang tidak termasuk dalam model penelitian.

b. Uji Statistik Fisher (F)

Uji statistik fisher digunakan untuk membuktikan apakah variabel-variabel independen secara simultan mempunyai hubungan dengan variabel dependen dalam model regresi linier berganda. Uji F dilakukan untuk menguji keseluruhan variabel independen: modal intelektual, modal financial, dan modal fisik terhadap satu variabel dependen, yaitu kinerja balanced scorecard secara bebas dengan nilai signifikansi sebesar 0,05 (Ghozali, 2011). Apabila nilai sig < alpha (0,05), maka terdapat hubungan secara bersama-sama atau simultan antara variabel independen dengan variabel dependen. Hasil uji F ini dapat dilihat pada ANOVAdalam kolom sig.

c. Uji t (Hipotesis)

digunakan untuk mengetahui apakah terdapat hubungan signifikan antara masing-masing variabel independen yaitu: modal intelektual, modal finansial, dan modal fisik terhadap satu variabel dependen, yaitu kinerja balanced scorecard.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Subyek Penelitian

Penelitian ini dilakukan pada unit satuan kerja di Rumah Sakit PKU Muhammadiyah Yogyakarta. Responden dalam penelitian ini yaitu pelanggan dan karyawan PKU Muhammadiyah Yogyakarta. Pengambilan data penelitian ini menggunakan kuesioner yang disebar pada tiap unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta sebagai obyek penelitian, sedangkan karyawan dan pelanggan sebagai responden penelitian.

Tabel 4.1

Daftar Sampel Penelitian

No. Unit Kerja No. Unit Kerja No. Unit Kerja No. Unit Kerja

1 R. Arofah 11 Gizi 21 R. IGD 31 CSSD

2 R. Ibnu Sina 12 Fisoterapi 22 Pengadaan-Logistik 32 Satpam 3 R. Marwa 13 Laboratorium 23 Keuangan-Akuntansi

4 R. Multazam 14 Sanitasi 24 Akreditasi 5 R. Muzdalifah 15 Radiologi 25 R. Hemodialisa 6 R. Roudhoh 16 Rekam Medis 26 R. IMC/Mina 7 R. Sakinah 17 Elektro Medik 27 Pemeliharaan 8 R. Shofa 18 Tata Usaha 28 R. Bersalin (VK) 9 R. Zam-zam 19 Kepegawaian 29 R. IBS

10 Farmasi 20 Diklat 30 R. KBY

Tabel 4.2

Sampel dan Tingkat Pengembalian

Keterangan Jumlah Presentase

Jumlah kuesioner yang disebar 64 100%

Jumlah yang kembali 60 94%

Jumlah yang tidak kembali 4 6,3%

Jumlah yang tidak dapat diolah 5 8,3%

Total kuesioner yang dapat diolah 55 91,67%

B. Uji Kualitas Instrumen dan Data 1. Statistik Deskriptif

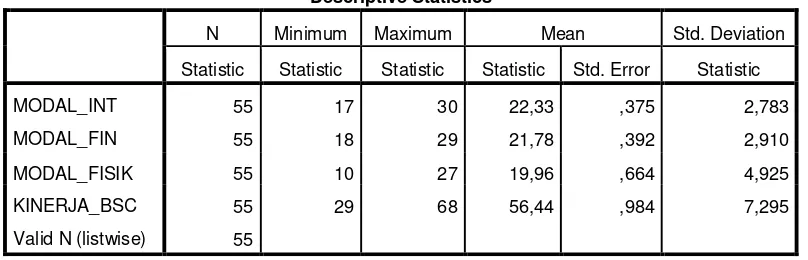

Pengujian statistik deskrptif digunakan untuk mengetahui jumlah pengamatan, nilai maksimum, nilai minimum, nilai rata-rata (mean), dan standar deviasi. Hasil pengujian statistik deskripsif telah disajikan dalam Tabel 4.3 sebagai berikut :

Tabel 4.3

Hasil Uji Statistik Deskriptif

Sumber : IBM SPSS 22.0

Tabel 4.3 menunjukan bahwa jumlah pengamatan pada model penelitian ini adalah 55 responden. Sehingga dari hasil analisis, dapat disimpulkan bahwa nilai minimum yang diperoleh sangat bervariasi. variabel modal intelektual memiliki nilai minimum sebesar 17 dan nilai maksimum sebesar 30 dengan nilai mean sebesar 22,33. Variabel modal finansial memiliki nilai minimum sebesar 18 dan nilai maksimum sebesar 29 dengan nilai mean sebesar 21,78. Variabel modal fisik memiliki nilai minimum sebesar 10 dan nilai maksimum sebesar 27 dengan nilai mean

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

MODAL_INT 55 17 30 22,33 ,375 2,783

MODAL_FIN 55 18 29 21,78 ,392 2,910

MODAL_FISIK 55 10 27 19,96 ,664 4,925

KINERJA_BSC 55 29 68 56,44 ,984 7,295

19,96. Variabel kinerja balanced scorecard memiliki nilai minimum sebesar 29 dan nilai maksium sebesar 68 dengan nilai mean 56,44.

Nilai minimum pada variabel modal intelektual dimiliki oleh responden pada unit Muzdalifah, sedangkan nilai maksimum variabel intelektual oleh responden pada unit Pemeliharaan. Nilai minimum pada variabel modal finansial dimiliki oleh responden pada unit Arofah, Ibnu Sina, Marwah, Laboratorium, Rekam Medis, Elektromedik, Kepegawaian, dan IGD, sedangkan nilai maksimum dimiliki oleh responden pada unit KBY. Nilai minimum variabel modal fisik dimiliki oleh responden pada unit Kepegawaian, sedangkan nilai maksimum dimiliki oleh responden pada unit Sanitasi. Nilai minimum pada variabel kinerja balanced scorecard dimiliki oleh responden pada unit Roudhoh, sedangkan nilai maksimum dimiliki responden pada unit Ibnu Sina.

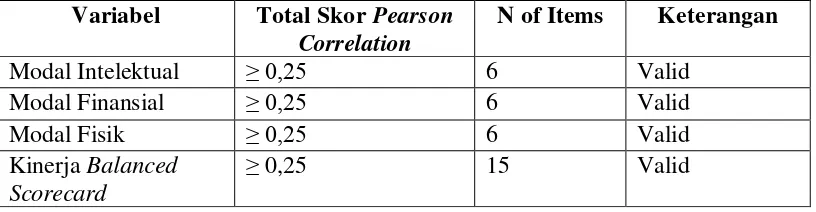

2. Uji Validitas

Pengujian validitas dilakukan untuk mengetahui tingkat validitas atau keabsahan instrumen yang gunakan untuk mengukur variabel penelitian. Teknik yang digunakan adalah dengan mengukur nilai total skor Pearson Correlation. Jika skor total Pearson Correlation ≥ 0,25

Tabel 4.4

Ringkasan Hasil Uji Validitas

Sumber: Data diolah peneliti, 2017

Hasil pengujian validitas variabel modal intelektual secara lengkap disajikan pada Lampiran.

Berdasarkan hasil analisis menunjukkan bahwa seluruh item pembentukan variabel modal intelektual memiliki nilai pearson correlation dengan skor total masing-masing variabel ≥ 0,25. Variabel modal intelektual memiliki 7 butir pertanyaan, namun dari ke-7 butir pertanyaan tersebut ada satu butir pertanyaan yaitu IC4 yang memiliki nilai pearson correlation dengan skor total ≤ 0,25. Sehingga pertanyaan

IC4 dihapus karena dikatakan tidak valid. Setelah pertanyaan IC4 tersebut dieliminasi, 6 item pertanyaan pembentuk variabel modal intelektual dapat dikatakan valid.

Hasil pengujian validitas variabel modal finansial secara lengkap telah disajikan pada Lampiran.

Berdasarkan hasil analisis menunjukkan bahwa seluruh item pembentuk variabel modal finansial memiliki nilai pearson correlation

dengan skor total masing-masing variabel ≥ 0,25. Variabel modal finansial Variabel Total Skor Pearson

Correlation

N of Items Keterangan

memiliki 6 butir pertanyaan, dari ke-6 butir pertanyaan tersebut memiliki nilai skor total pada pearson correlation masing-masing pertanyaan lebih besar dari 0,25, berarti seluruh item pertanyaan pembentuk variabel dikatakan valid.

Hasil pengujian validitas variabel modal fisik secara lengkap telah disajikan pada Lampiran.

Berdasarkan hasil analisis menunjukkan bahwa seluruh item pembentuk variabel modal fisik memiliki nilai pearson correlation dengan skor total masing-masing pertanyaan ≥ 0,25. Variabel modal fisik memiliki 6 butir pertanyaan, ke-6 butir pertanyaan tersebut memiliki nilai

pearson correlation dengan total skor masing-masing pertanyaan ≥ 0,25. Sehingga semua item pertanyaan pembentuk variabel modal fisik dapat dikatakan valid.

Hasil pengujian validitas variabel kinerja balanced scorecard

secara lengkap telah disajikan pada Lampiran.

Berdasarkan hasil analisis menunjukkan bahwa seluruh item pertanyaan pembentuk variabel kinerja balanced scorecard memiliki nilai

3. Uji Reliabilitas

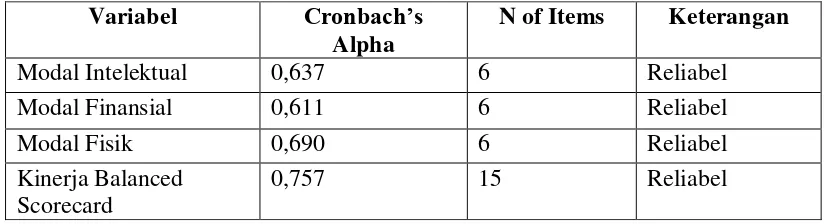

Pengujian reliabilitas dilakukan untuk mengetahui tingkat reliabilitas konsistensi internal, teknik yang digunakan adalah dengan mengukur koefisien Cronbach’s Alpha. Jika Cronbach’s alpha memiliki nilai antara 0,50-0,70 artinya reliabilitas variabel berada dalam level moderat. Hal tersebut menjukkan bahwa seluruh item pertanyaan memiliki konsistensi internal cukup kuat.

Tabel 4.5

Ringkasan Hasil Uji Reliabilitas

Berdasarkan tabel pengujian reliabilitas masing-masing variabel, menunjukkan bahwa nilai Cronbach’s Alpha dari variabel modal intelektual 0,637 , variabel modal finansial sebesar 0,611, variabel modal fisik sebesar 0,690, kinerja balanced scorecard sebesar 0,757. Sehingga dapat disimpulkan seluruh item pertanyaan dalam kuesioner pembentuk variabel memiliki nilai reliabilitas cukup kuat karena memiliki nilai Cronbach’s Alpha antara 0,50-0,70.

Variabel Cronbach’s

Alpha

N of Items Keterangan

Modal Intelektual 0,637 6 Reliabel

Modal Finansial 0,611 6 Reliabel

Modal Fisik 0,690 6 Reliabel

Kinerja Balanced Scorecard

4. Uji Asumsi Klasik a. Uji Normalitas

Hasil pengujian normalitas pada data penelitian disajikan pada Tabel 4.6 sebagai berikut:

Tabel 4.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa,b Mean ,0000000

Std. Deviation 6,42062518

Most Extreme Differences Absolute ,072

Positive ,050

Negative -,072

Test Statistic ,072

Asymp. Sig. (2-tailed) ,200c,d

Sumber : IMB SPSS 22.0

b. Uji Multikolinearitas

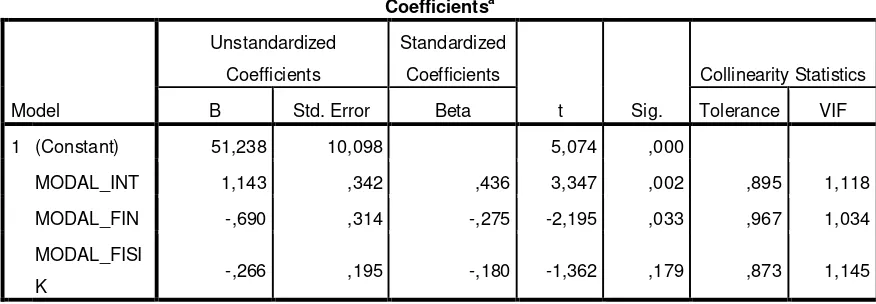

Hasil pengujian multikolinearitas disajikan pada Tabel 4.7 sebagai berikut :

a. Dependent Variable: KINERJA_BSC (Sumber: IBM SPSS 22.0)

Tabel menunjukkan nilai variance inflation factor (VIF) dan nilai tolerance dari setiap variabel independen yang ada pada model penelitian. Dari hasil analisis, dapat dilihat nilai variance inflation factor setiap variabel independen yaitu modal intelektual memiliki nilai VIF sebesar 1,118, modal finansial memiliki nilai VIF sebesar 1,034, dan modal fisik memiliki nilai VIF sebesar 1,145. Nilai

variabel independen pada model penelitian > 0,1. Sehingga dapat disimpulkan bahwa model penelitian tidak terjadi multikolinearitas.

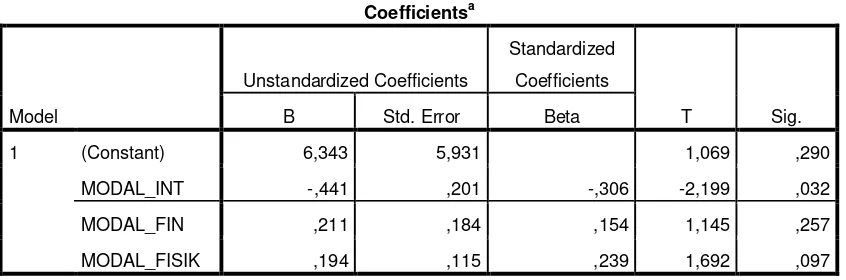

c. Uji Heteroskedastisitas

Pengujian heteroskedatisitas dilakukan untuk mengetahui ada atau tidaknya heteroskedastisitas, pengujian ini dilakukan dengan menggunakan Uji Gletser. Uji Gletser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya. Jika nilai signifikansi lebih besar dari 0,05, maka tidak terjadi heteroskedastisitas. Hasil uji heroskedastisitas menggunakan Uji Gletser sebagai berikut

Tabel 4.8

modal fisik memiliki nilai sig 0,097. Suatu penelitian dikatakan tidak terjadi heteroskedastisitas apabilai nilai sig > alpha 0,05. Sehingga dari hasil pengujian, variabel modal intelektual terjadi heteroskedastisitas karena nilai sig (0,032) < alpha (0,05). Namun, variabel modal finansial dan modal fisik tidak terjadi heteroskedastisitas karena nilai sig > alpha (0,05).

C. Uji Hipotesis

Analisis hipotesis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda melalui software SPSS (Statistical Package for Social Science). Analisis regresi linier berganda digunakan untuk menganalisis lebih dari satu variabel independen. Syarat penerimaan hipotesis pada regresi linier berganda apabila nilai signifikan > 0,05. Adapun uji yang digunakan untuk menguji hipotesis sebagai berikut:

1. Uji Koefisien Determinasi (Adjusted R2)

Hasil pengujian koefisien determinasi disajikan pada Tabel 4.9 sebagai berikut :

Tabel menggambarkan besarnya nilai koefisien determinasi (Adjusted R2) pada model penelitian. Dari hasil pengujian koefisien determinasi regresi linier berganda, dapatkan hasil nilai Adjusted R2

sebesar 0,180 atau 18%. Hal tersebut mengindikasi bahwa kinerja BSC dapat dijelaskan sebesar 18% oleh modal intelektual, modal finansial, dan modal fisik. Sedangkan sisanya sebesar 82% (110%-18%) dapat dijelaskan oleh variabel lain diluar model penelitian.

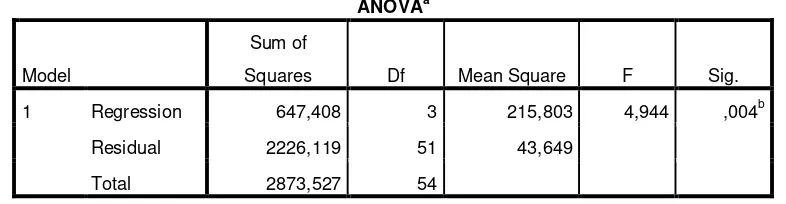

2. Uji F (Simultan)

Kinerja BSC = 51,238 + 1,143 MODAL_INT – 0,690MODAL_FIN – 0,266 MODAL_FISIK +e 3. Uji t (Hipotesis)

Hasil pengujian hipotesis disajikan pada Tabel 4.11 sebagai berikut:

Berdasarkan hasil pengujian, dirumuskan model regresi yaitu :

Hasil pengujian terhadap hipotesis-hipotesis penelitian adalah sebagai berikut:

a. Modal intelektual dengan kinerja balanced scorecard

rumah sakit PKU Muhammadiyah Yogyakarta. Hasil hipotesis dapat diartikan apabila modal intelektual karyawan meningkat, maka kinerja tiap unit rumah sakit juga akan meningkat. Sehingga hipotesis penelitian pertama (H1) dinyatakan terdukung.

b. Modal finansial dengan kinerja balanced scorecard

Tabel menunjukkan bahwa variabel modal finansial memiliki nilai koefisien regresi sebesar -0,690 dengan signifikansi sebesar 0,033 < alpha (0,05). Berdasarkan nilai koefisien regresi dan signifikansi tersebut, maka modal finansial berhubungan negatif dan signifikan dengan kinerja balanced scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Berdasarkan hasil statistik deskriptif, modal finansial memiliki nilai mean di bawah rata-rata dari nilai maksimum dan minimum, sedangkan kinerja balanced scorecard

memiliki nilai mean di atas rata-rata dari nilai maksimum dan minimum. Sehingga hasil hipotesis yang diperkuat dengan statistik deskriptif dapat diartikan apabila modal finansial tiap unit menurun maka kinerja ditiap unit rumah sakit akan meningkat. Sehingga hipotesis penelitian kedua (H2) dinyatakan tidak terdukung.

c. Modal fisik dengan kinerja balanced scorecard

tersebut, maka modal fisik tidak berhubungan dengan kinerja balanced scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Hal tersebut terjadi karena hipotesis penelitian dapat diterima apabila nilai signifikansi < alpha (0,05). Sehingga hipotesis penelitian ketiga (H3) dinyatakan tidak terdukung.

Tabel 4.12

Ringkasan Hasil Hipotesis

Kode Hipotesis Hasil

H1 Modal intelektual berhubungan positif dengan kinerja balanced

scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta

Terdukung

H2 Modal finansial berhubungan positif dengan kinerja balanced

scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta

Tidak Terdukung

H3 Modal fisik berhubungan positif dengan kineja balanced

scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah PKU Muhammadiyah Yogyakarta

Tidak Terdukung

D. Pembahasan

1. Hubungan modal intelektual dengan kinerja balanced scorecard

Modal intelektual merupakan aktiva tak berwujud yang dimiliki tiap unit satuan kerja di dalam rumah sakit. Aktiva tak berwujud yang dimiliki setiap unit rumah sakit dapat berupa keahlian karyawan, kemampuan karyawan dalam menjalin hubungan baik dengan pelanggan, kemampuan rumah sakit dalam menciptakan inovasi baru, dan kemampuan rumah sakit dalam mengelola manajemen rumah sakit. Menurut Research Based Theory, apabila suatu rumah sakit mampu memiliki, mengelola, dan menguasai aset berwujud maupun aset tak berwujudnya, maka rumah sakit tersebut akan mampu bersaing secara kompetitif dengan rumah sakit yang lain. Sehingga dengan adanya persaingan dengan rumah sakit yang lain, tentunya setiap unit satuan kerja akan meningkatkan kinerjanya dari sisi keuangan maunpun non keuangan.

berarti setiap unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta dapat meningkatkan kinerja unitnya. Rumah Sakit PKU Muhammadiyah Yogyakarta sebagai organisasi yang beroperasi dibidang jasa tentunya selalu berusaha meningkatkan kinerja dari sisi keuangan maupun non-keuangan sehingga kepuasan pelangan dan mutu rumah sakit menjadi tujuan penting dalam menjalankan operasi kerjanya. Untuk meningkatkan kinerja, rumah sakit diharapkan untuk memiliki kualitas karyawan tiap unit rumah sakit yang baik agar dapat mencapai keberhasilan rumah sakit dari sisi keuangan maupun non-keuangan sesuai dengan tujuan rumah sakit.

2. Hubungan modal finansial dengan kinerja balanced scorecard

Modal finansial merupakan kemampuan setiap unit rumah sakit dalam membiayai kebutuhan yang terkait pelayanan kepada pelanggan maupun kelengkapan aset untuk proses operasi kerja yang dimiliki tiap unit rumah sakit. Kemampuan setiap unit satuan kerja rumah sakit dalam memenuhi kebutuhan riil tiap unit rumah sakit kemungkinan dapat meningkatkan kinerja dari sisi keuangan maupun non-keuangan.

maupun non keuangan. Berdasarkan hasil statistik deskriptif yang terdapat pada tabel 4.3, modal finansial memiliki nilai mean di bawah rata-rata dari nilai maksimum dan minimum, sedangkan kinerja balanced scorecard

(2011) yang menyatakan modal finansial berpengaruh positif terhadap kinerja. Pada penelitian yang dilakukan oleh Ekowati&Rusmana (2011), dimiliki dan kinerja diukur menggunakan rasio-rasio keuangan sedangkan pada penelitian ini modal finansial diukur menggunakan kuesioner yang berisi tentang nilai aset lancar yang dimiliki tiap unit rumah sakit dan kinerja diukur menggunakan kuesioner yang berisi tentang empat perspektif balanced scorecard yaitu perspektif keuangan, perspektif proses bisnis internal, perspektif pelanggan, dan perspektif pembelajaran dan pertumbuhan.

3. Hubungan modal fisik dengan kinerja balanced scorecard

Modal fisik merupakan aset tetap yang dimiliki tiap unit satuan kerja rumah sakit. Aset tetap yang dimiliki tiap unit kerja rumah sakit seperti peralatan medis, perabotan kamar pasien, dan peralatan kantor, sehingga peralatan-peralatan tersebut dapat disebut sebagai kekayaan yang dimiliki tiap unit rumah sakit. Ketersediaan aset tetap disetiap unit satuan kerja rumah sakit diharapkan mampu meningkatkan kinerja karyawan berdasar pada empat perspektif balanced scorecard.

menyatakan modal fisik berpengaruh positif terhadap kinerja. Ketidaksesuaian hasil penelitian ini dengan penelitian terdahulu disebabkan karena beberapa faktor yaitu perbedaan pengukuran pada variabel modal fisik dan kinerja, tidak semua unit satuan kerja rumah sakit memiliki aset tetap yang dapat dinilai dengan rupiah, dan keterbatasan pengetahuan karyawan mengenai modal fisik maupun aset tetap. Modal fisik yang semakin meningkat tidak berhubungan dengan kinerja balanced scorecard yang menilai kinerja dari sisi keuangan maupun non-keuangan. Hal tersebut dapat terjadi karena meningkatnya kinerja balanced scorecard tidak berhubungan dengan kelengkapan aset tetap, tetapi karyawan dapat meningkatkan kinerjanya karena adanya tunjangan,

BAB V SIMPULAN, SARAN, KETERBATASAN, DAN IMPLIKASI BAB V

SIMPULAN, SARAN, KETERBATASAN, DAN IMPLIKASI

A. Simpulan

Penelitian ini menguji tentang hubungan modal intelektual, modal finansial, dan modal fisik yang berhubungan atau tidak dengan kinerja

balanced scorecard. Kinerja balanced scorecard tersebut dapat menilai kinerja berdasarkan empat perspektif yaitu perspektif keuangan, perspektif proses bisnis internal, perspektif pelanggan, dan perspektif pembelajaran dan pertumbuhan. Dari hasil analisis setiap hipotesis, dapat disimpulkan:

1. Modal intelektual berhubungan positif signifikan dengan kinerja

balanced scorecard pada unit satuan kerja Rumah Sakit PKU Muhammadiyah Yogyakarta. Hasil pengujian hipotesis tersebut dapat diartikan bahwa semakin meningkatnya pengelolaan dan penguasaan aktiva tak berwujud berupa modal intelektual, maka semakin meningkat juga kinerja balanced scorecard yang dapat dinilai dari sisi keuangan maupun non keuangan.

2. Modal finansial berhubungan negatif signifikan dengan kinerja

memiliki nilai mean di atas rata-rata dari nilai maksimum dan minimum. Sehingga hasil hipotesis yang diperkuat dengan statistik deskriptif dapat diartikan apabila modal finansial tiap unit menurun maka kinerja yang diukur dengan empat perspektif balanced scorecard

ditiap unit rumah sakit akan meningkat. Karyawan tetap melakukan kinerja dengan semangat dan giat walaupun keadaan finansial unitnya sedang menurun.

3. Modal fisik tidak berhubungan dengan kinerja balanced scorecard

B. Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran untuk perbaikan penelitian kedepannya, saran tersebut adalah sebagai berikut:

1. Mencari variabel-variabel independen yang memungkinkan dapat berhubungan positif dengan kinerja yang diukur menggunakan

balanced scorecard.

2. Penelitian selanjutnya sebaiknya memperluas sampel penelitian dengan menambah unit satuan kerja dirumah sakit PKU Muhammadiyah Yogyakarta.

3. Penelitian selanjutnya sebaiknya memperluas unit analisis yaitu rumah sakit.

4. Penelitian selanjutnya sebaiknya menambah item pertanyaan dari masing-masing indikator tiap variabel agar dari tiap pertanyaan mampu mengukur variabel.

5. Penelitian selanjutnya sebaiknya melakukan pilot test kuesioner terlebih dahulu sebelum menyebarkan kuesioner ke responden. 6. Penelitian sebaiknya menambah responden minimal 5 tiap unitnya. 7. Peneliti selanjutnya sebaiknya memilih rumah sakit yang lebih

terbuka untuk dilakukan penelitian, sehingga peneliti mengetahui responden yang mengisi kuesioner secara pasti.

peneliti selanjutnya perlu memperbaiki indikator dan pertanyaan pada variabel modal finansial yang kemungkinan kurang sesuai untuk dijadikan indikator pengukur variabel.

C. Keterbatasan

Beberapa keterbatasan yang ada dalam penelitian ini antara lain adalah sebagai berikut :

1. Pada variabel modal intelektual terdapat item pertanyaan yaitu IC4 yang memiliki nilai pearson correlation dengan skor ≤ 0,25.

Sehingga item pertanyaan IC4 harus dieliminasi karena tidak valid. 2. Nilai signifikansi variabel modal intelektual yang dilakukan pada uji heteroskedastisitas sebesar 0,032 < alpha (0,05). Hal tersebut mengindikasi bahwa variabel modal intelektual terjadi heteroskedastisitas. Apabila data outlier dihilangkan sampai heteroskedastisitas tersebut tidak terjadi, akan lebih banyak item pertanyaan yang tidak valid sehingga diupayakan diobati dengan mengeliminasi data yang outlier tetapi tetap terjadi heteroskedastisitas.