SKRIPSI

PENGARUH KEPEMILIKAN MANAJERIAL DAN KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN HUTANG PADA

PERUSAHAAN PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

PATRICIA JEAN

100503083

PROGRAM STUDI AKUNTANSI DEPARTEMEN S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh

Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang

pada Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil

karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 12 Desember 2013 Yang membuat pernyataan

ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL DAN KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Perusahaan yang bermodalkan besar seperti perusahaan properti misalnya menghimpun dana bukan dari satu sumber saja, melainkan dari berbagai sumber yang membentuk suatu kompleksitas yang kemudian mungkin saja menimbulkan konflik yang lebih dikenal dengan konflik agensi. Oleh sebab itu penelitian ini ditujukan untuk menguji pengaruh daripada kepemilikan mkanajerial dan kepemilikan institusional terhadap kebijakan perusahaan dalam pengambilan keputusan atas kebijakan hutang pada perusahaan property di Indonesia sejak tahun 2010 sampai dengan tahun 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh sampel sebanyak 10 perusahaan dalam kurun waktu tiga tahun yang akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini berupa laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan dalam

situs

adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa baik kepemilikan manajerial maupun kepemilikan institusional sama-sama berpengaruh positif dan signifikan terhadap kebijakan hutang. Hal ini ditunjukkan dengan uji-uji yang dilakukan secara parsial dan secara keseluruhan. Penelitian ini berlaku pada perusahaan sektor properti di Indonesia selama tahun penelitian.

ABSTRACT

PURPOSE OF MANAGERIAL OWNERSHIP AND INSTITUTIONAL OWNERSHIP ON DEBT POLICY IN THE PROPERTY COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

Companies with huge capitals such as property companies raising funds not only from a single source, but from many sources that would form a complexity which then might lead to conflict, better known by the agency conflict. Therefore the purpose of this research is to analyze the effect of managerial ownership and institutional ownership due to debt policy of property companies that listed in Indonesian Stock Exchange during 2010 up to 2012.

Sampling method used in this research is purposive sampling, that resulted 10 companies during the three years observation that will be the object of research. Data that used in this research are the financial statements of each sample company which published on its website, www.idx.co.id. The statistic method used in this research is multiple regression analysis.

The results of this research indicate that both managerial ownership and institutional ownership have positive and significant effect to debt policy. This result is shown by tests which have been done partially and relatively. This effect indicates on property companies in Indonesia in the research period.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala

berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini yang

berjudul ” Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap

Kebijakan Hutang pada Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia”

dengan baik.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

Penulis, terutama mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan, serta

doa dari berbagai pihak, khususnya dari kedua orang tua penulis, Ayahanda, Bapak Ng

Kuang Long dan Ibunda, Ibu Laily Toegino. Untuk itu, Penulis ingin mengucapkan

terima kasih juga kepada pihak-pihak lainnya, yakni:

1. Bapak

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, dan Bapak Drs. Hotmal Jafar,

MM, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan

Ibu Dra. Mutia Ismail, MM, Ak, selaku sekretaris Program Studi S1 Akuntansi

4. Bapaselaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan

bimbingan dari awal hingga selesainya skripsi ini dan Ibu

selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Serta kepada teman-teman di Fakultas Ekonomi Universitas Sumatera Utara,

khususnya angkatan 2010 serta seluruh staf pengajar, staf departemen akuntansi,

dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak

dapat disebutkan satu persatu.

Penulis menyadari bahwa terdapat banyak kekurangandalam skripsi ini, oleh

karena itu Penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Akhir kata, Penulis berharap agar skripsi ini menjadi bahan

bacaan yang bermanfaat bagi pembaca.

Medan, 12 Desember 2013 Penulis

DAFTAR ISI

Halaman

PERNYATAAN……….. i

ABSTRAK……… ii

ABSTRACT………. iii

KATA PENGANTAR………. iv

DAFTAR ISI……… vi

DAFTAR TABEL……… viii

DAFTAR GAMBAR……… ix

DAFTAR LAMPIRAN……… x

BAB I PENDAHULUAN 1.1Latar Belakang ……….………... 1

1.2Perumusan Masalah………. 11

1.3Tujuan dan Manfaat Penelitian……..………. 12

1.3.1 Tujuan Penelitian…………..………. 12

1.3.2 Manfaat Penelitian………... 12

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis……….. 14

2.1.1 Kepemilikan Saham………...……… 14

2.1.2 Kepemilikan Manajerial..………..……… 15

2.1.3 Kepemilikan Institusional…..………... 17

2.1.4 Kebijakan Hutang……….. 20

2.1.5 Teori Keagenan……….. 23

2.1.6 Variabel Kontrol……….……..…………. 25

2.1.6.1 Ukuran Perusahaan………..…….. 27

2.1.6.2 Dividend Payout Ratio (DPR)...………..…. 28

2.1.6.3Gross Profit Margin (GPM) …….…….……..…. 29

2.1.6.4 Operating Profit Margin (OPM)...………….….. 30

2.1.6.5 Net Profit Margin (NPM)...………..…… 30

2.1.6.6 Return on Assets (ROA)...……… 30

2.1.6.7 Return on Equity (ROE)...……… 31

2.2Penelitian Terdahulu……… 32

2.3Kerangka Konseptual ……….………. 36

2.3.1 Hubungan Kepemilikan Manajerial Terhadap Kebijakan Hutang……… 37

2.4Hipotesis……….. 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….…… 41

3.2 Tempat dan Waktu Penelitian……….………. 42

3.3 Batasan Operasional……….…… 42

3.4 Definisi Operasional dan Pengukuran Variabel……….…….. 42

3.5 Skala Pengukuran Variabel….……….…… 47

3.6 Populasi dan Sampel Penelitian……….……... 47

3.7 Jenis dan Sumber Data………. 49

3.8 Metode Pengumpulan Data……….……. 50

3.9 Metode Analisis Data……….…….. 50

3.9.1 Persamaan Regresi…………..……… 51

3.9.2 Pengujian Data……… 52

3.9.2.1 Uji Asumsi Klasik……….. 52

3.9.2.2 Uji Hipotesis………... 58

3.10 Jadwal Penelitian……….……. 60

BAB IV ANALISIS HASIL PENELITIAN SERTA PEMBAHASAN 4.1Pembahasan Sumber Penelitian………..…… 61

4.2Data Penelitian……….………... 61

4.3Pembahasan Hasil Penelitian………... 62

4.4Analisis Hasil Deskripsi……….. 62

4.5Pengujian Asumsi Klasik……… 64

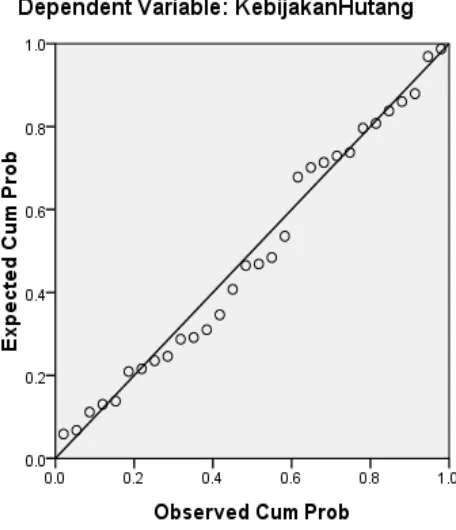

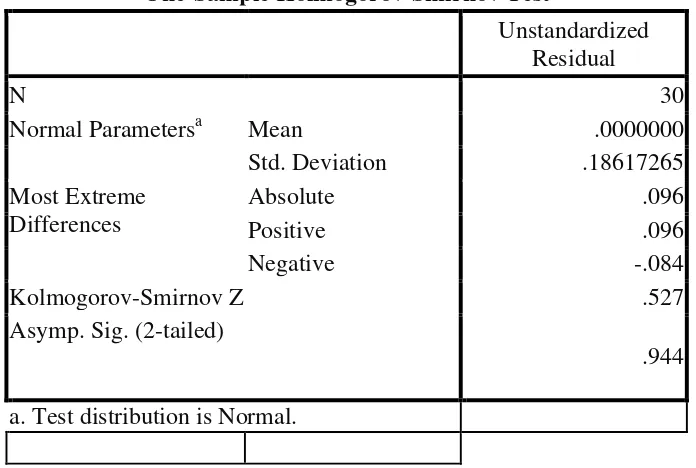

4.5.1 Uji Normalitas……… 64

4.5.2 Uji Heteroskedastisitas………... 67

4.5.3 Uji Autokorelasi………. 69

4.5.4 Uji Multikolinearitas……….. 71

4.6 Hasil Regresi Linear Berganda……… 72

4.7 Pengujian Hipotesis……… 73

4.7.1 Uji Serempak atau Uji F………... 73

4.7.2 Uji Parsial atau Uji T……… 74

4.8 Pembahasan……… 77

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan……….. 85

5.2Saran………...………... 85

DAFTAR PUSTAKA………. 87

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel Penelitian Terdahulu………... 34

Tabel 3.1 Variabel Penelitian………. 46

Tabel 3.2 Prosedur Penentuan Kriteria dalam Pemilihan Sampel………. 49

Tabel 3.3 Daftar Sampel Penelitian Perusahaan Properti………... 49

Tabel 3.4 Jadwal Penelitian………..…. 60

Tabel 4.1 Statistik Deskriptif………….………..…………... 63

Tabel 4.2 Kolmogrov-Smirnov Data Sampel… …………..………... 67

Tabel 4.3 Heteroskedastisitas Uji Glejser………..………… 69

Tabel 4.4 Kriteria Pengambilan Keputusan Uji Autokorelasi………... 70

Tabel 4.5 Autokorelasi………... 70

Tabel 4.6 Runs Test Autokorelasi………. 71

Tabel 4.7 Hasil Regresi Linear Berganda……….. 72

Tabel 4.8 Hasil Uji F………..…………...………... 74

Tabel 4.9 Hasil Uji T………..………75

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual………. 37

Gambar 4.1 Grafik Histogram Kebijakan Hutang ………... 65

Gambar 4.2 Grafik Normal Plot Data ……….. 66

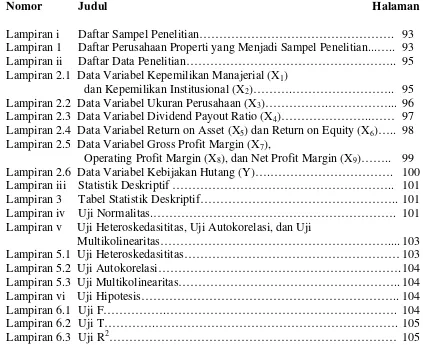

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Penelitian………. 93

Lampiran 1 Daftar Perusahaan Properti yang Menjadi Sampel Penelitian...….. 93

Lampiran ii Daftar Data Penelitian……….. 95

Lampiran 2.1 Data Variabel Kepemilikan Manajerial (X1) dan Kepemilikan Institusional (X2)……….……….. 95

Lampiran 2.2 Data Variabel Ukuran Perusahaan (X3)……….………... 96

Lampiran 2.3 Data Variabel Dividend Payout Ratio (X4)………..…… 97

Lampiran 2.4 Data Variabel Return on Asset (X5) dan Return on Equity (X6)….. 98

Lampiran 2.5 Data Variabel Gross Profit Margin (X7), Operating Profit Margin (X8), dan Net Profit Margin (X9)…….. 99

Lampiran 2.6 Data Variabel Kebijakan Hutang (Y)….……… ……. 100

Lampiran iii Statistik Deskriptif ……….. 101

Lampiran 3 Tabel Statistik Deskriptif……….. 101

Lampiran iv Uji Normalitas.………. 101

Lampiran v Uji Heteroskedasititas, Uji Autokorelasi, dan Uji Multikolinearitas……….... 103

Lampiran 5.1 Uji Heteroskedasititas……… 103

Lampiran 5.2 Uji Autokorelasi………. 104

Lampiran 5.3 Uji Multikolinearitas……….. 104

Lampiran vi Uji Hipotesis……….. 104

Lampiran 6.1 Uji F……….………. 104

Lampiran 6.2 Uji T………….………. 105

ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL DAN KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Perusahaan yang bermodalkan besar seperti perusahaan properti misalnya menghimpun dana bukan dari satu sumber saja, melainkan dari berbagai sumber yang membentuk suatu kompleksitas yang kemudian mungkin saja menimbulkan konflik yang lebih dikenal dengan konflik agensi. Oleh sebab itu penelitian ini ditujukan untuk menguji pengaruh daripada kepemilikan mkanajerial dan kepemilikan institusional terhadap kebijakan perusahaan dalam pengambilan keputusan atas kebijakan hutang pada perusahaan property di Indonesia sejak tahun 2010 sampai dengan tahun 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh sampel sebanyak 10 perusahaan dalam kurun waktu tiga tahun yang akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini berupa laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan dalam

situs

adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa baik kepemilikan manajerial maupun kepemilikan institusional sama-sama berpengaruh positif dan signifikan terhadap kebijakan hutang. Hal ini ditunjukkan dengan uji-uji yang dilakukan secara parsial dan secara keseluruhan. Penelitian ini berlaku pada perusahaan sektor properti di Indonesia selama tahun penelitian.

ABSTRACT

PURPOSE OF MANAGERIAL OWNERSHIP AND INSTITUTIONAL OWNERSHIP ON DEBT POLICY IN THE PROPERTY COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

Companies with huge capitals such as property companies raising funds not only from a single source, but from many sources that would form a complexity which then might lead to conflict, better known by the agency conflict. Therefore the purpose of this research is to analyze the effect of managerial ownership and institutional ownership due to debt policy of property companies that listed in Indonesian Stock Exchange during 2010 up to 2012.

Sampling method used in this research is purposive sampling, that resulted 10 companies during the three years observation that will be the object of research. Data that used in this research are the financial statements of each sample company which published on its website, www.idx.co.id. The statistic method used in this research is multiple regression analysis.

The results of this research indicate that both managerial ownership and institutional ownership have positive and significant effect to debt policy. This result is shown by tests which have been done partially and relatively. This effect indicates on property companies in Indonesia in the research period.

BAB I PENDAHULUAN

1.1 Latar Belakang

Bisnis properti merupakan sebuah bisnis yang padat modal, sehingga

modal sangatlah penting didapatkan dari sumber-sumber keuangan, baik dari

dalam instansi atau perusahaaan, maupun dari luar perusahaan, termasuk dari

perusahaan lain maupun pemegang saham perusahaan yang bersangkutan. Pada

perusahaan, pemegang saham memiliki kepentingan utama untuk mencapai

keuntungan semata dari saham yang ditanamkan kepada perusahaan, sedangkan

di dalam perusahaan, manajer memiliki tujuan untuk mencapai kepentingan

manajerial.

Dalam kaitannya dengan kepemilikan, terdapat dua masalah keagenan

utama, yakni masalah keagenan antara manajemen dengan pemegang saham,

serta masalah keagenan antera pemegang saham mayoritas dengan pemegang

saham minoritas (Jensen dan Meckling, 1976). Baik pemegang saham maupun

manajer memiliki kepentingan masing-masing dimana pemegang saham

mayoritas memiliki kekuatan untuk mengendalikan perusahaan, mementingkan

kepentingannya untuk mendapatkan keutungan sebesar-besarnya dari investasi

yang telah diberikan kepada perusahaan. Sementara pihak manajerial

mementingkan pengendalian terhadap kepentingan manajerial perusahaan.

tindakan yang diambil juga merugikan pemegang saham minoritas. Perbedaan

kepentingan ini nantinya akan berpengaruh pada ketidak-cocokkan antara

manajer dan pemegang saham (Shleifer dan Vishny, 1997).

Perbedaan kepentingan ini yang kemudian disebut dengan konflik

kepentingan, sangat mendapatkan perhatian publik. Para calon pemegang

saham yang akan menanamkan saham pada suatu perusahaan akan sangat

memperhatikan keuntungan yang mungkin didapatkan dari perusahaan yang

akan dipegangnya. Perusahaan yang sering terlibat dalam konflik keagenanan

adalah perusahaan yang memisahkan fungsi pengelolaan dengan fungsi

kepemilikan dalam perusahaan.Penyebab konflik tidak lain adalah pembuatan

keputusan yang berkaitan pada aktivitas pengumpulan dana serta pengambilan

keputusan atas aktivitas investasi dari dana yang telah dikumpulkan tersebut

(Jensen dan Meckling, 1976).

Masalah konflik kepentingan dapat diminimkan dengan suatu mekanisme

pengawasan yang dikenal dengan kebijakan Agency Cost, yaitu sebuah konsep

ekonomi dimana kedua pihak utama pendanaan perusahaan, yakni manajer dan

pemegang saham menggunakan jasa seorang agen sebagai penegah untuk

Namun dalam teori keagenan disebutkan bahwa agency cost adalah biaya

yang harus dikeluarkan untuk pemenuhan kepentingan structural perusahaan

meliputi sdministrasi dan pelaksanaan kontrol, termasuk residual loss (Jensen

dan Meckling, 2003). Sehingga dana yang dikeluarkan untuk agency cost akan

lebih baik apabila seminim mungkin. Beberapa hal yang dapat dilakukan untuk

meminimkan biaya ini salah satunya adalah dengan meningkatkan kepemilikan

saham perusahaan oleh manajemen (Jensen dan Meckling, 1976). Analisanya

mengungkapkan bahwa proporsi kepemilikan saham yang dikontrol oleh

manajer dapat mempengaruhi kebijakan-kebijakan perusahaan. Agen yang

ditujukan sebagai wakil dari pihak pemegang saham bekerja sama dengan pihak

manajerial, yang kemudian akan mensejajarkan kepentingan antara manajemen

dan pemegang saham. Dengan demikian manajer juga merasakan langsung

manfaat dari keputusan yang diambil apabila benar dan merasakan langsung

kerugian dari keputusan yang diambil apabila salah.

Menurut Crutchley dan Hansen, masalah konflik agensi juga dapat

dihindari dengan meningkatkan dividend payout ratio, yaitu rasio pengukuran

untuk mengukur besarnya dividen yang akan dibagikan ke pemegang saham

(dalam Wahyu, 2011). Menurut analisanya dinyatakan bahwa pembayaran

dividen ke para pemegang saham dapat menjadi kepastian investasi dan alat

untuk mengawasi investasi yang diberikan pemegang saham kepada perusahaan.

Dimana pemegang saham memiliki suatu kepercayaan yang lebih jelas terlihat

mengurangi perilaku tunneling yang dilakukan pihak mayoritas terhadap

kepemilikan minoritas (Claessens et al, 2000). Tunneling merupakan perilaku

manajemen atau pemegang saham mayoritas yang mentransfer aset dan profit

perusahaan untuk kepentingan mereka sendiri, namun biaya dibebankan kepada

pemegang saham minoritas (Claessens et al, 2000).

Menurut Ross, Westerfield, dan Jordan, dividen merupakan suatu bagian

dari laba perusahaan yang dibayarkan kepada para pemegang saham (dalam

Wahidahwati, 2002). Dividen yang dibagikan biasanya berbentuk kas, yang

kemudian disebut dengan dividen tunai atau cash dividend. Dividen tunai

diklasifikasikan ke dalam empat jenis, yakni regular cash dividend, extra

dividend, special dividend, dan liquidating dividend. Regular cash dividend

merupakan pembagian deviden paling umum dan mendasar yang dibagikan

kepada para pemegang saham. Pembagian regular cash dividend dilakukan

berkala dua sampai empat kali dalam setahun yang disebut interim dividend.

Extra dividend dibagikan kepada pemegang saham dengan catatan bahwa

dividen jenis ini diberikan sebagai tambahan, sehingga tidak pasti ada pada saat

yang diperkirakan. Sedangkan special dividend dibagikan pada kondisi tertentu

dimana pembagian ini dengan suatu tujuan dan tidak akan dibagikan lagi pada

masa yang akan dating, dan liquidating dividend dibagikan kepada pemegang

sahan apabila perusahaan akan tutup. Kebijakan deviden sendiri dihadapkan

dengan pilihan antara mendistribusikan excess cash flow kepada pemegang

menguntungkan lagi pada masa yang akan datang (Ross, Westerfield, dan

Jordan, 2008). Jika perusahaan memilih untuk mendistribusikan excess cash

flow, maka perusahaan harus memutuskan apakah yang dibagikan dalam bentuk

dividen tunai atau dalam bentuk stock repurchase kepada pemegang saham.

Jika perusahaan kemudian lagi memilih untuk mendistribusikannya dalam

bentuk deviden tunai, maka harus dipertimbangkan lagi apakah akam

membagikan dalam dividen regular, deviden regular plus ekstra, serta seberapa

besarnya dividen yang akan didistribusikan kepada pemegang saham per

lembar sahamnya, seberapa lama pembagian dividen yang dilakukan berkala,

serta tindakan yang dilakukan untuk menyeimbangkan prefensi arus kas dari

individu dengan tingkat pajak yang tinggi dan dengan investor yang merupakan

institusi bebas pajak (Arifin, 2005). Stock repurchase merupakan pembelian

kembali saham yang dimiliki pemegang saham oleh perusahaan dengan

tujuan-tujuan tertentu.

Konflik antara pemegang saham dengan manajer dapat diminimalisir

dengan meningkatkan pendanaan hutang. Menurut analisanya bahwa hutang

akan menurunkan excess flow pada perusahaan, sehingga akan meminimalisir

pemoborsan akan pendanaan manajerial yang dilakukan oleh perusahaan

(dalam Wahidahwati, 2001). Pendanaan dengan hutang juga akan

meningkatkan pengawasan pihak debtholder terhadap kemungkinan tindakan

ekspropriasi yang dilakukan oleh pihak mayoritas, yang dalam hal ini

cara memaksimumkan kesejahteraan sendiri dengan mendistribusi kekayaan

dari pihak lain (Claessens et al., 2000).

Distribusi saham antara pemegang saham dari luar perusahaan, seperti

institusional investor dan stockholders dispersion dapat mengurangi agency

cost, sehingga dapat dikatakan bahwa institusional investor ditunjuk sebagai

pihak yang memonitor agen (Claessens et al., 2000). Kepemilikan mewakili

suatu sumber kekuasaan yang dapat dimanfaatkan untuk mendukung atau

menentang keberadaan suatu manajemen. Contoh investor institusional

mencakup bank, sekuritas, asuransi, perusahaan lain yang berinvestasi, dan lain

sebagainya. Mereka yang kemudian akan mendorong peningkatan pengawasan

yang lebih optimal terhadap kinerja manajemen, dalam hal ini yang diutamakan

adalah kinerja kerja manajemen perusahaan serta pemakaian dana yang optimal

dari dalam perusahaan. Istilah struktur kepemilikan digunakan untuk

menunjukan bahwa variabel-variabel yang penting didalam struktur modal

tidak hanya ditentukan oleh hutang, dan ekuitas, tetapi juga oleh presentase

kepemilikan oleh manajer dan institusional (Wahidahwati, 2001). Pendanaan

dengan hutang akan meningkatkan pengawasan pihak debtholder terhadap

kemungkinan tindakan ekspropriasi yang dilakukan oleh pihak mayoritas dalam

hal ini kepemilikan institusional. Manfaat lain dari enggunaan hutang adalah

penghematan pajak dan peningkatan earning per share perusahaan atau trading

Kinsman dan Newman (1998), menyimpulkan bahwa semakin tinggi

tingkat hutang ternyata berkolerasi negatif terhadap kinerja perusahaan.

Leverage yang semakin besar menandakan semakin besar pula aktiva dan

pendanaan perusahaan yang diperoleh dari hutang (dalam Wahyu, 2011).

Hutang yang semakin besar menandakan semakin besar pula kemungkinan

perusahaan akan mengalami kegagalan yang disebabkan oleh ketidakmampuan

membayar hutang perrusahaan yang berujung pada kebangkrutan. Juga

ditambahkan bahwa semakin tinggi tingkat hutang suatu perusahaan akan

berkorelasi negatif terhadap kinerja perusahaan. Berdasarkan penelitiannya

selama periode 9 tahun, mereka menyimpulkan bahwa leverage perusahaan

yang semakin tinggi mencerminkan aktivitas pendanaan dari hutang akan

semakin tinggi, dan suatu perusahaan yang memiliki tingkat hutang yang tinggi

akan semakin rentan terhadap resiko kebangkrutan. Perusahaan dengan tingkat

hutang yang tinggi juga memberikan kesan negatif kepada para pemegang

saham maupun calon investor. Perusahaan yang memiliki hutang yang tinggi

terkesan kurang mampu menghimpun dana dari aktivitas manajerial ataupun

dari aktivitas jual beli saham. Hal ini berdampak pada keadaan pasar saham

yang bereaksi negatif, berupa menurunnya volume perdagangan saham dan

menurunnya harga saham yang mengacu pada turunnya nilai pemegang saham.

Para pemegang saham maupun calon investor juga kurang meminati perusahaan

yang memiliki hutang yang besar, yang dianggap sebagai perusahaan yang

harus memiliki suatu struktur modal yang optimal guna memutuskan kebijakan

perusahaan dalam menghimpun dana dari hutang untuk menaikkan citra

perusahaan di kalangan investor. Kedua belah pihak utama, baik manajerial

maupun pemegang saham memiliki kuasa untuk memutuskan pencarian dana

melalui hutang atau sumber lainnya. Pendanaan yang bersumber dari hutang

dinilai akan meningkatkan rasio hutang terhadap ekuitas, yang berdampak

meningkatkan resiko.

Banyak penelitian dilakukan mengenai hubungan struktur kepemilikan

saham dengan struktur modal perusahaan. Penelitian tersebut pada umumnya

menggunakan managerial ownership sebagai unsur struktur kepemilikan.

Penelitian-penelitian tersebut menyimpulkan hasil yang berbeda, bahkan

bertolak belakang antara satu dengan yang lainnya. Kim dan Sorensen (dalam

Wahidahwati, 2001) menyimpulkan bahwa perusahaan dengan kepemilikan

manajerial yang tinggi memiliki debt ratio yang lebih tinggi dibandingkan

perusahaan dengan tingkat kepemilikan manajerial yang rendah, yang

dipengaruhi oleh agency cost of debt dan agency cost of equity. Agrawal dan

Mendelker (dalam Wahidahwati, 2001) menemukan hubungan positif antara

kepemilikan manajerial dengan debt ratio perusahaan, dan Mehran

menyimpulkan bahwa kepemilikan manajerial perusahaan yang baik membuat

rasio likuiditas yang cukup lancar. Adanya hubungan negatif antara presentase

saham yang dipegang manajer dengan debt ratio perusahaan. Hal ini bertolak

saham oleh pihak external (institusional) dan kepemilikan saham oleh pihak

internal (manajer) mempunyai pengaruh yang signifikan dan berhubungan

negatif dengan debt ratio (Claessens, et al., 2000). Institusional investor

mempunyai pengaruh yang signifikan dan berhubungan negatif dengan debt

rasio dan managerial ownership (Bathala, et al., 1994).

Adapun beberapa penelitian terbaru mengenai pengaruh kepemilikan

terhadap kebijakan hutang yang dilakukan oleh Wahidahwati (2001), mencakup

analisis pengaruh kepemilikan manajerial dan kepemilikan institusional pada

kebijakan hutang perusahaan, menyimpulkan bahwa managerial ownership dan

institutional ownership berpengaruh negatif signifikan terhadap debt ratio.

Penelitian lain dilakukan oleh Wahidahwati (2002) untuk menganalisis

persamaan simultan non-linear dari kepemilikan manajerial, penerimaan resiko

(risk taking), kebijakan hutang serta kebijakan deviden yang merupakan bagian

dari konflik agensi yang kemudian menyimpulkan kepemilikan manajerial dan

risiko berpengaruh positif dan signifikan terhadap kebijakan hutang perusahaan

sedangkan kebijakan dividen berpengaruh negatif namun tidak signifikan

terhadap kebijakan hutang perusahaan.

Bagus Guntur Wahyu (2011) melakukan penelitian untuk mengetahui

pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap

kebijakan hutang pada perusahaan manufaktur memperlihatkan bahwa

kepemilikan manajerial dan kepemilikan institusional tidak memiliki pengaruh

perusahaan dan volatilitas pendapatan memiliki pengaruh signifikan terhadap

kebijakan hutang.

Berdasarkan penelitian-penelitian yang telah disebutkan diatas, terdapat

beberapa pertentangan antara beberapa penulis seperti Wahidahwati (2001)

yang menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional

berpengaruh negatif terhadap kebijakan hutang bertentangan dengan hasil

penelitian selanjutnya yang dilakukan oleh Wahidahwati (2002) yang

menyatakan bahwa kepemilikan manajerial dan resiko berpengaruh positif dan

signifikan terhadap kebijakan hutang, yang kemudian diperjelas dengan

penelitian dari Ismiyanti dan Hanafi (2003) bahwa kepemilikan manajerial dan

kepemilikan institusional sama-sama mempunyai hubungan yang positif

signifikan terhadap kebijakan hutang. Pendapat yang berbeda lagi dari

penelitian Putri dan Nasir (2006) yang menyimpulkan bahwa kepemilikan

manajerial dan kepemilikan institusional berpengaruh positif pada kebijakan

hutang, namun hanya kepemilikan manajerial yang berpengaruh secara

signifikan, yang diperkuat pernyataannya melalui penelitian yang dilakukan

oleh Imanda dan Mohammad Nasir (2006).

Adapun penelitian yang dilakukan Priyono Widodo (2005), yang

menyatakan bahwa baik kepemilikan manajerial dan kepemilikan institusional

tidak berpengaruh signifikan terhadap kebijakan hutang. Penelitian ini

kesimpulan bahwa kepemilikan manajerial dan kepemilikan institusional tidak

memiliki pengaruh signifikan terhadap kebijakan hutang.

Berdasarkan penjabaran di atas, maka penulis berkeinginan untuk

menguji hipotesis-hipotesis mengenai pengaruh kepemilikan manajerial dan

kepemilikan institusional terhadap kebijakan hutang suatu perusahaan.

Penelitian ini menguji variabel bebas berupa Managerial Ownership dan

Institusional ownership, dengan menyertakan variabel kontrol berupa ukuran

perusahaan, Dividend Payout Ratio, Gross Profit Margin, Operating Profit

Margin, Net Profit Margin, Return On Asset, dan Return On Equity sebagai

faktor-faktor yang mempengaruhi kebijakan hutang seuatu perusahaan.

Oleh sebab itu, maka penelitian ini mengambil judul : “Pengaruh Kpemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang pada Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Dengan latar belakang permasalahan teori keagenan yang bertentangan

antara kekuasaan pihak manajerial dengan pihak pemegang saham, risiko

kebangkrutan perusahaan berkaitan dengan masalah pendanaan dari hutang,

serta permasalahan yang timbul dari penentuan alokasi dana perusahaan, maka

1. Apakah kepemilikan manajerial berpengaruh secara signifikan terhadap

kebijakan hutang perusahaan?

2. Apakah kepemilikan institusional berpengaruh secara signifikan terhadap

kebijakan hutang perusahaan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah untuk mempermudah

pemahaman terhadap kedua permasalahan yang telah disebutkan di atas, yakni:

1. Menguji secara empiris pengaruh kepemilikan manajerial terhadap

kebijakan hutang pada perusahaan properti yang terdaftar dalam bursa efek

di Indonesia.

2. Menguji secara empiris pengaruh kepemilikan institusional terhadap

kebijakan hutang pada perusahaan properti yang terdaftar dalam bursa efek

di Indonesia.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi kalangan

masyarakat, yang dapat digunakan misalnya:

1. Sebagai bahan tinjauan bagi manajer maupun investor dalam

menghimpun dana perusahaan serta alokasinya untuk kepentingan yang

2. Sebagai bahan tinjauan bagi calon investor, baik investor domestik

maupun investor asing yang akan menginvestasikan dana ke perusahaan

properti di tanah air.

3. Sebagai bahan tinjauan perusahaan dalam mengatasi masalah keagenan

maupun dalam pengambilan keputusan mengenai kebijakan hutang.

4. Sebagai perbandingan penelitian sebelumnya mengenai topik yang sama

dengan pealokasian dan waktu penelitian yang berbeda.

5. Sebagai bahan tinjauan bagi penelitian di masa yang akan datang,

khususnya yang berkaitan dengan pengaruh struktur kepemilikan saham

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Kepemilikan Saham

Kepemilikan adalah kekuasaan yang didukung secara sosial untuk memegang kontrol terhadap sesuatu yang dimiliki secara eksklusif dan menggunakannya untuk tujuan pribadi (Kartika, 2006). Definisi ini mirip dengan definisi kekayaan, baik pribadi atau publik. Perusahaan perseroan adalah perusahaan yang kepemilikannya ditentukan oleh jumlah saham yang dimiliki dalam perusahaan tersebut. Saham-saham tersebut diperjualbelikan di pasar modal sehingga apabila perusahaan memerlukan peningkatan pendanaan, perusahaan dapat menjual sahamnya kepada publik baik perseorangan atau pada institusi lain.

memungkinkan apabila seluruh pemilik menjalankan operasi perusahaan (Kartika, 2006). Berdasarkan permasalahan-permasalahan tersebut, maka pemegang saham atau investor menyewa pihak ketiga atau untuk menjalankan perusahaan.

Agen melakukan pengelolaan perusahaan dimana para manajer bertanggung jawab terhadap pengambilan keputusan strategis dalam operasional sehari-hari perusahaan (Kartika, 2006). Kinerja manajer ini nantinya akan dipertanggungjawabkan pada pemegang saham. Pemisahan fungsi kepemilikan dan pengambilan keputusan dimana investor menyewa agen untuk bekerja demi kepentingan prinsipal ini memiliki kelemahan yakni menimbulkan hubungan agensi (Jensen and Meckling,1976).

Struktur kepemilikan mencerminkan persentase jumlah saham yang dimiliki dari seluruh jumlah saham yang ada dalam perusahaan. Salah satu cara yang dapat dilakukan untuk menyelaraskan antara kepentingan pemilik dan manajemen adalah dengan melibatkan manajemen dalam struktur kepemilikan saham yang cukup besar. (Fatmariani, 2008).

2.1.2 Kepemilikan Manajerial

faktor internal perusahaan guna mencapai kemajuan perusahaan. Demikian juga menurut (Wahidahwati, 2002), kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan, yakni direktur dan komisaris. Kepemilikan manajerial diukur dari jumlah presentase saham yang dimiliki manajer. Alat untuk mengukur kepemilikan manajer dapat diukur dari persentase kepemilikan saham oleh manajer perusahaan atas perusahaan yang berangkutan.

Adapun menurut Marcus, Kane dan Bodie (2006), menjelaskan bahwa kepemilikan manajerial di kemudian hari akan mensejajarkan kepentingan manajemen dan pemegang saham (outsiders ownership), sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Pernyataan tersebut didukung dengan pernyataan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung akan lebih memfokuskan diri pada pemegang saham yang merupakan manajerial itu sendiri, kepentingan pemegang saham juga setara dengan kepentingan manajerial perusahaan.

dengan tujuan meningkatkan nilai perusahaan diabaikan oleh perusahaan. Untuk mengatasi hal ini dapat dengan agensi dan institusi pihak ketiga.

2.1.3 Kepemilikan Institusional

Institusi merupakan lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan, daladm hal ini termasuk investasi saham. Pada umumnya, institusi menyerahkan tanggung jawab kepada divisi tertentu untuk mengelola investasi perusahaan. Keberadaan institusi yang memantau secara profesional perkembangan investasinya menyebabkan tingkat pengendalian terhadap tindakan manajemen sangat tinggi sehingga potensi kecurangan dapat ditekan (Lastanti, 2005).

Kepemilikan Institusional adalah kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya pada akhir tahun (Shien, et. al dalam Winanda 2009). Dengan adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan terhadap kinerja manajemen agar lebih optimal. Hal ini disebabkan kepemilikan saham institusional memiliki kekuatan atau wewenang yang memungkinkan untuk mendukung atau menolak kinerja manajerial perusahaan.

dilakukan oleh Winanda (2009) menyimpulkan bahwa semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan pemegang saham (Solomon dalam Yuniningsih, 2010). Hal ini disebabkan apabila tingkat kepemilikan manajerial tinggi, dapat menimbulkan masalah pertahanan yang berdampak buruk pada perusahaan, dapat diartikan juga bahwa apabila kepemilikan manajerial tinggi, maka para manajer memiliki posisi yang kuat untuk melakukan suatu kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan para manajer tersebut.

dikurangi. Selain itu biasanya investor institusional lebih mementingkan kinerja perusahaan jangka panjang sehingga manajer tidak akan mempunyai insentif untuk mengatur laba sekarang.

Menurut Midiastuty (2003), kepemilikan saham oleh investor institusional dapat menjadi kendala bagi perilaku oportunistik manajemen yang memanfaatkan manajemen laba untuk kepentingan pribadinya, yang mungkin mengabaikan kepentingan pihak lain atau bahkan merugikan pihak lainnya. Dengan adanya kepemilikan saham oleh pihak investor institusional, pengawasan akan tindakan manipulasi laba yang dilakukan oleh manajer dinilai akan lebih efektif sehingga dapat meminimalisir kerugian akibat manipulasi laba yang dilakukan tersebut. Oleh sebab itu, kepemilikan institusional dapat dikatakan sebagai mekanisme good corporate governance (GCG), mengingat bahwa fungsi monitoring yang ada pada pihak investor institusional dapat menjamin bahwa tindakan manjerial yang dilakukan juga akan mementingkan kepentingan pemegang saham.

yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi labamanajer.

2.1.4 Kebijakan Hutang

Hutang didefinisikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi. Hutang perusahaan juga merupakan salah satu mekanisme untuk menyatukan kepentingan manajer dengan pemegang saham, hutang memberikan sinyal tentang status kondisi keuangan perusahaanuntuk memenuhi kewajibannya. Keputusan pendanaan perusahaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Sumber pendanaan dapat diperoleh dari dalam perusahaan dan di luar perusahaan. Modal internal berasal dari laba ditahan, sedangkan modal eksternal dapat bersumber dari modal sendiri dan atau melalui hutang. Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya (Dharmastuti et al., dalam Wahyu, 2011).

kebijakan pendanaan perusahaan. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan (Riyanto. dalam Aprilliana, 2011). Beliau juga menambahkan bahwa kebijakan hutang perusahan juga berfungsi sebagai mekanisme monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan.

Keputusan pembiayaan atau pendanaan perusahaan akan dapat mempengaruhi struktur modal perusahaan. Sumber pendanaan dapat diperoleh dari modal internal dan modal eksternal. Modal internal berasal dari laba ditahan, sedangkan modal eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian didalam perusahaan. Modal yang berasal dari kreditur adalah merupakan hutang perusahaan. Modal ini sering disebut dengan pembelanjaan asing atau hutang (Riyanto dalam Aprilliana, 2011).

bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba sehingga dapat memenuhi kewajiban dari penggunaan hutang. Di sisi lain, apabila manajer tidak mampu memenuhi kewajiban atas penggunaan hutang maka perusahaan akan berisiko kebangkrutan sehingga pada gilirannya akan mengancam posisi manajer.

Adapun faktor-faktor yang mempengaruhi kebijakan hutang menurut Mamduh ( 2004) adalah sebagai berikut:

1. NDT (Non-Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat digunakan untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Struktur Kepemilikan Institusional

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.

6. Kondisi InternalPerusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan. Kondisi ini terutama pada manajerial perusahaan yang menjalankan aktivitas utama perusahaan.

2.1.5 Teori Keagenan

Menurut Jensen dan Smith (1984), teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara principals dengan agents. Principals merupakan pihak yang memberikan mandat kepada pihak lain. Dan agent merupakan pihak yang diberikan mandat untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan.

adanya hubungan kerja antara pihak yang memberi wewenang yaitu investor dengan pihak yang menerima wewenang atau agensi, yaitu manajer.

Pemisahan pemilik dan manajemen di dalam literatur akuntansi disebut dengan Agency Theory (teori keagenan). Teori ini merupakan salah satu teori yang muncul dalam perkembangan riset akuntansi yang merupakan modifikasi dari perkembangan model akuntansi keuangan dengan menambahkan aspek perilaku manusia dalam model ekonomi. Teori agensi mendasarkan hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan.

Dalam kaitannya dengan kepemilikan, terdapat dua masalah keagenan, yaitu masalah keagenan antara manajemen dan pemegang saham (Jensen dan Meckling, 1976) dan masalah keagenan antara pemegang saham mayoritas dan pemegang saham minoritas (Shleifer dan Vishny dalam Wahyu, 2011).

mengendalikan manajemen untuk kepentingan pemegang saham itu sendiri, yang memungkinkan pemegang saham mengalami kerugian yang cukup besar

Sedangkan hubungan agensi antara pihak principal dengan pihak agent berada pada hubungan dimana pihak principal menyewa pihak agent untuk bertindak memperjuangkan hak nya di dalam perusahaan. Principal dalam kasus ini adalah pemegang saham, akan menfasilitasi agent untuk bertindak sebagai perwakilan dari principal dan mempercayakan kepentingannya kepada agent. Sedangkan agent mendapatkan imbalan berupa gaji, bonus, atau dalam bentuk kompensasi lainnya. Biaya yang dikeluarkan untuk memonitor kinerja manajerial ini lah yang disebut dengan biaya agensi atau agency cost.

2.1.6 Variabel Kontrol

definisi variabel penelitian adalah merupakan suatu objek, atau sifat, atau atribut atau nilai dari orang, atau kegiatan yang mempunyai bermacam-macam variasi antara satu dengan lainnya yang ditetapkan oleh peneliti dengan tujuan untuk dipelajari dan ditarik kesimpulan.Variabel terbagi atas variabel indipenden atau variabel bebas, variabel dependen atau variabel terikat, variabel moderator atau variabel statistik, variabel intervening, dan variabel kontrol.

Variabel kontrol dapat juga diartikan sebagai variabel yang dikendalikan atau variabel konstan. Adapun pengaruh oleh faktor luar yang tidak diteliti. Jika akan melakukan penelitian yang sifatnya perbandingan atau komparatif biasanya peneliti menggunakan variabel kontrol.Variabel kontrol kualitas dan kuantitasnya dapat dikendalikan oleh peneliti sesuai dengan jangka waktu dan luas tempat yang diinginkan penulis.

Dalam penelitian ini digunakan variabel kontrol berupa: 1. Ukuran Perusahaan

2.1.6.1Ukuran Perusahaan

Ukuran perusahaan merupakan rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Apabila penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston, 2001).

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri sehingga dianggap lebih mampu melunasi kredit yang akan diebrikan kepadanya. Sebaliknya, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak dan memiliki kemungkinan yang besar dalam ketidakmampuan dalam bertahan. Oleh sebab itu, dapat juga dikatakan bahwa tingkat leverage pada perusahaan besar akan lebih besar dari perusahaan yang berukuran kecil.

tersebut lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula. Dari penelitian yang telah dilakukan oleh para ahli diketahui bahwa ukuran perusahaan mempunyai pengaruh yang positif, yang berarti kenaikan ukuran perusahaan akan diikuti dengan kenaikkan struktur modal.

2.1.6.2Dividend Payout Ratio (DPR)

Secara ringkas bisa dijelaskan bahwa Dividend Payout Ratio (DPR) adalah sebuah parameter untuk mengukur besaran dividen yang akan dibagikan ke pemegang saham. Dan secara garis besar dapat dihitung dengan membandingkan nilai dividen yang dibagikan per saham dengan dengan nilai laba bersih per saham.

2.1.6.3 Gross Profit Margin (GPM)

Menurut Kown (2004), rasio keuangan setidaknya dapat memberikan jawaban atas empat pertanyaan yaitu bagaimana likuiditas perusahaan yang diteliti; apakah manajemen efektif menghasilkan laba operasi atas aktiva; bagaimana perusahaan terkait didanai seutuhnya; serta apakah pemegang saham biasa mendapatkan tingkat pengembalian yang cukup.

Hal ini disebabkan sulitnya mendapatkan rata – rata pembanding yang tepat bagi perusahaan yang mengoperasikan beberapa divisi yang berbeda pada industri yang berlainan. Sebagai salah satu bentuk informasi yang relevan dan kegunaanya yang efektif dalam menganalisa rasio dalam pengambilan keputusan. Dalam melakukan analisa, penganalisa dapat menggunakan dua macam perbandingan yaitu :

1. Membandingkan rasio sekarang dengan rasio – rasio yang lalu atau dengan rasio – rasio yang diperkirakan untuk waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio perusahaan dengan rasio –rasio yang sejenis dengan perusahaan lain yang sejenis, dan pada waktu yang sama.

2.1.6.4 Operating Profit Margin (OPM)

Operating profit margin digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan. Operating profit margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya semakin tinggi rasio ini maka semakin baik.

2.1.6.5 Net Profit Margin (NPM)

Net profit margin atau margin laba bersih merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.Rasio ini dapat dihitung dengan cara mmbagi laba setelah pajak dengan penjualan bersih.

2.1.6.6 Return On Assets (ROA)

Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang digunakan untuk beroperasi mampu memberikan laba kepada perusahaan. Sebaliknya apabila return on assets memiliki nilai yang negatif maka akan menunjukkan bahwa dari total aktiva yang digunakan, oleh perusahaan mengalami kerugian. Sehingga jika suatu perusahaan mempunyai ROA yang tinggi yang positif maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri. Tetapi sebaliknya, jika total aktiva yang digunakan perusahaan tidak menghasilkan laba maka akan menghambat pertumbuhan modal sendiri.

2.1.6.7 Return On Equity (ROE)

Return on Equity (ROE), yaitu indikator kemampuan suatu unit usaha dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. Rasio ini menggunakan hubungan antara keuntungan setelah pajak dengan modal sendiri yang digunakan perusahaan. Yang dianggap modal sendiri adalah saham biasa, agio saham, laba ditahan, saham preferen dan cadangan-cadangan lain. Return On Equity diperoleh dari Net Income after tax dibagi equity. Semakin tinggi rasio ini menandakan kinerja perusahaan semakin baik atau efisien, nilai equity perusahaan akan meningkat dengan peningkatan rasio ini. Return On Equity

(ROE) yaitu rasio untuk mengukur kemampuan perusahaan dalam

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terbaru mengenai pengaruh kepemilikan

terhadap kebijakan hutang yang dilakukan oleh Wahidahwati (2001), mencakup

analisis pengaruh kepemilikan manajerial dan kepemilikan institusional pada

kebijakan hutang perusahaan, dengan variabel mencakup control size, dividend

payout, asset, earning volatility dan stock volatility. Penelitian ini dilakukan

pada 61 perusahaan yang terdaftar di BEJ tahun 1995 sampai dengan tahun

1996. Hasil penelitian menunjukkan bahwa managerial ownership dan

institutional ownership berpengaruh negatif signifikan terhadap debt ratio.

Penelitian lain dilakukan oleh Wahidahwati (2002) untuk menganalisis

persamaan simultan non-linear dari kepemilikan manajerial, penerimaan resiko

(risk taking), kebijakan hutang serta kebijakan deviden yang merupakan bagian

dari konflik agensi.Objek yang diriset mencakup 103 perusahaan manufaktur

yang terdaftar di BEJ pada tahun 1993 sampai dengan tahun 1996. Hasil

penelitiannya menunjukkan bahwa kepemilikan manajerial dan risiko

berpengaruh positif dan signifikan terhadap kebijakan hutang perusahaan

sedangkan kebijakan dividen berpengaruh negatif namun tidak signifikan

terhadap kebijakan hutang perusahaan.

hubungan yang positif signifikan terhadap kebijakan hutang. Adapun penelitian

yang dilakukan Priyono Widodo (2005), yang menyatakan bahwa baik

kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh

signifikan terhadap kebijakan hutang, menggunakan sampel berupa 88 perusahaan jasa yang terdaftar di BEI pada tahun 2000-2002 dengan regesi berganda.

Pendapat yang berbeda lagi dari penelitian Putri dan Nasir (2006) yang

menyimpulkan bahwa kepemilikan manajerial, kepemilikan institusional, dan kebijakan dividen berpengaruh positif terhadap kebijakan hutang perusahaan tetapi hanya kepemilikan manajerial yang berpengaruh signifikan. Sementara kebijakan pengambilan risiko, free cash flow, dan profitabilitas memiliki arah koefisien negatif tetapi hanya variabel kebijakan pengambilan risiko dan free cash flow yang bepengaruh signifikan terhadap kebijakan hutang perusahaan, yang diperkuat pernyataannya melalui penelitian yang dilakukan oleh Imanda

dan Mohammad Nasir (2006) yang meneliti 16 perusahaan manufaktur yang terdaftar di BEJ pada tahun 2000-2004 dengan regesi persamaan Two Stage

Least Square (2SLS), yang kemudian mendapatkan kesimpulan bahwa

kepemilikan manajerial, kepemilikan institusional, dan kebijakan dividen berpengaruh positif terhadap kebijakan hutang perusahaan tetapi hanya kepemilikan manajerial yang berpengaruh secara signifikan.

Bagus Guntur Wahyu (2011) melakukan penelitian untuk mengetahui

kebijakan hutang pada perusahaan manufaktur yang menggunakan objek riset

berupa 135 perusahaan yang terdaftar di BEI dari tahun 2003 sampai dengan

tahun 2007. Penelitian yang menggunakan empat variabel kontrol berupa

ukuran perusahaan, struktur aktiva, volidalitas saham, serta volidalitas

pendapatan menghasilkan penelitian ini memperlihatkan bahwa kepemilikan

manajerial dan kepemilikan institusional tidak memiliki pengaruh signifikan

terhadap kebijakan hutang. Namun variabel kontrol yaitu ukuran perusahaan

dan volatilitas pendapatan memiliki pengaruh signifikan terhadap kebijakan

[image:47.612.85.587.390.554.2]hutang.

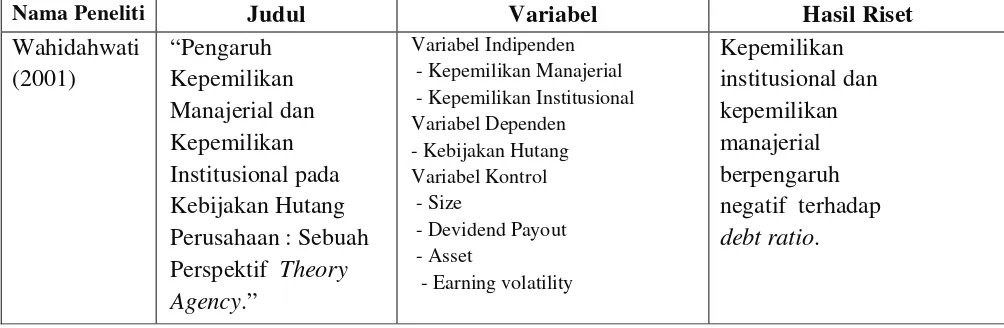

Tabel 2.1 Tabel Penelitian Terdahulu

Nama Peneliti Judul Variabel Hasil Riset

Wahidahwati (2001)

“Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan : Sebuah Perspektif Theory Agency.”

Variabel Indipenden - Kepemilikan Manajerial - Kepemilikan Institusional Variabel Dependen

- Kebijakan Hutang Variabel Kontrol - Size

- Devidend Payout - Asset

- Earning volatility

Lanjutan dari Tabel 2.1 Wahidahwati

(2002)

“Kepemilikan Manajerial Dan Agency Conflict: Analisis Persamaan Simultan Non Linear dari Kepemilikan Manajerial,

Penerimaan Resiko (Risk Taking), Kebijakan Utang dan Kebijakan Deviden”

Variabel Endogen - Kepamilikan Manajerial - Resiko

- Hutang - Dividen Variabel Eksogen - Kepemilikan Manajerial - Risiko

- Hutang - Deviden - Equity - Asset

- Pembelanjaan Modal - Kepemilikan Institusional - ROA

- Growth - Leverage

Kepemilikan Manajerial dan risiko berpengaruh positif dan signifikan terhadap kebijakan hutang perusahaan sedangkan kebijakan dividen

berpengaruh negatif dan tidak signifikan terhadap kebijakan hutang perusahaan. Ismiyanti dan Hanafi (2003) “Persamaan Simultan antara Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang dan Kebijakan Dividen.”

Variabel Endogen - Kepemilikan Manajerial - Kepemilikan Institusional - Hutang

- Risiko - DPR

Variabel Eksogen - Kepemilikan Manajerial - Kepemilikan Institusional - Hutang

- Risiko - DPR - ROA - IOS

Kepemilikan manajerial dan kepemilikan institusional sama-sama mempunyai hubungan yang positif signifikan terhadap kebijakan hutang.

Priyono Widodo (2005)

“Pengaruh Managerial Ownership, Institusional Ownership dan Growth

Terhadap Debt Ratio pada Perusahaan Jasa”

Variabel Indipenden - Kepemilikan Manajerial - Kepemilikan Institusional - Growth

Kepemilikan manajerialdan kepemilikan institusional tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang.

Putri dan Nasir (2006)

“ Hubungan antara Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Kebijakan Pengambilan Risiko, Free Cash Flow, Profitabilitas, dan Kebijakan Hutang.”

Variabel Indipenden - Kepemilikan Manajerial - Kepemilikan Institusional Variabel Kontrol

- Kebijakan Hutang

Lanjutan dari Tabel 2.1 Imanda dan Mohammad Nasir (2006) “Analisis Persamaan Simultan: Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Deviden dalam Perspektif Teori Keagenan” Variabel Endogen - Kepemilikan Manajerial - Kepemilikan Institusional - Risiko

- Kebijakan Hutang - Kebijakan Deviden Variabel Eksogen

- Kepemilikan Manajerial - Kepemilikan Institusional - Risiko

- Kebijakan Hutang - Kebijakan Deviden - Dividend Payout Ratio - Free cash flow

- Set Kesempatan Investasi - Rasio Laba Operasi - Rasio Aktiva Tetap - Ukuran Perusahaan - Total Ekuitas Perusahaan - Level Pembelanjaan Modal

Kepemilikan Manajerial, Kepemilikan Institusional, dan Kebijakan Dividen berpengaruh positif terhadap kebijakan hutang

perusahaan tetapi hanya kepemilikan manajerial yang berpengaruh secara signifikan. Bagus Guntur Wahyu (2011) “Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Hutang pada Perusahaan Manufaktur”

Variabel Kontrol - Ukuran Perusahaan - Struktur Aktiva - Volidalitas Pendapatan - Volidalitas Saham

Kepemilikan manajerial dan kepemilikan institusional tidak memiliki pengaruh signifikan terhadap kebijakan hutang. Namun variabel kontrol yaitu ukuran perusahaan dan volatilitas pendapatan memiliki pengaruh signifikan terhadap kebijakan hutang.

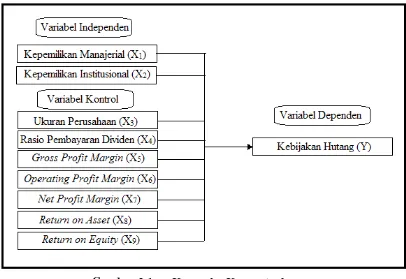

2.3 Kerangka Konseptual

atau rasio pembayaran dividen (x4), gross profit margin (x5), operating profit margin (x6), net profit margin (x7), return on asset (ROA) atau laba atas penjualan (x8), serta return on equity (ROE) (x9) terhadap variabel dependen yaitu kebijakan hutang (y).

Gambar 2.1 Kerangka Konseptual

2.3.1 Hubungan Kepemilikan Manajerial Terhadap Kebijakan Hutang

manajerial dalam hal ini dianggap kurang bijaksana oleh investor, sebab nilai perusahaan tidak akan meningkat sesuai harapan investor. Kepemilikan manajerial akan mensejajarkan kepentingan manajemen dan pemilik, sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan akan merasakan kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (dalam Bagus,2011).

Perusahaan dengan presentase kepemilikan manajerial yang tinggi mempunyai kuasa untuk mengurangi hutang perusahaan. Perusahaan dengan tingkat hutang yang tinggi akan lebih rentan dalam mengalami kebangkrutan. Dengan demikian maka manajer akan berusaha mengurangi penggunaan hutang sehingga tingkat hutang perusahaan tetap rendah. Kepemilikan manajerial yang tinggi juga akan memberikan kuasa penuh manajerial dalam perusahaan bahkan mampu menekan prilaku kepemilikan institusional perusahaan yang bersifat eksternal yang memiliki presentase kepemilikan yang rendah.

2.3.2 Hubungan Kepemilikan Institusional Terhadap Kebijakan Hutang

memberikan kuasa yang besar pula pada pihak eksternal yang mengutamakan keuntungan dana dari investasi yang ditanamkan pada perusahaan. Sedangkan biaya keagenan yang menjadi minimal sebab jasa agensi yang diperlukan untuk mewakili suara pemegang saham juga terkurangi yang dikarenakan besarnya suara pemegang saham dalam perusahaan sehingga mampu untuk mngawasi jalannya aktivitas pada perusahan. Biaya keagenan yang minimal juga akan meminimalisir perusahaan dari resiko kebangkrutan.

Berdasarkan pada teori oportunistik manajemen yang mengungkapkan bahwa manajerial cenderung untuk mengolah perusahaan pada aktivitas-aktivitas perusahaan yang mengarah kepada keuntungan manajerial, Nuringsih (2006) menyebutkan bahwa dengan adanya kepemilikan institusional akan mengurangi kegiatan oportunistik yang dilakukan oleh manajerial serta perilaku manajerial juga akan lebih terkontrol dengan baik. Adanya pengaruh eksternal perusahaan yang mengawasi akan meminimalisir penggunaan tingkat hutang yang tinggi yang kemudian akan mengurangi perusahaan dalam risiko kebangkrutan.

2.4 Hipotesis

H1 = Kepemilikan manajerial dan kepemilikan institusional memiliki pengaruh negatif dan signifikan terhadap kebijakan hutang.

H2 = Kepemilikan manajerial dan kepemilikan institusional mempunyai hubungan yang positif dan signifikan terhadap kebijakan hutang.

H3 = Kepemilikan manajerial dan kepemilikan institusional berpengaruh positif terhadap kebijakan hutang perusahaan tetapi hanya kepemilikan manajerial yang berpengaruh signifikan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah jenis penelitian experimen. Penelitian experimen atau yang biasa disebut dengan penelitian pengaruh ditujukan untuk mencari pengaruh variabel tertentu terhadap variabel lain dalam kondisi yang terkontrol secara ketat. Jenis penelitian ini menguji variabel independen terhadap variabel dependen. Ciri utama dari penelitian eksperimen adalah meneliti hubungan sebab akibat dalam situasi yang terkontrol ketat, yang kemudian memunculkan sesuatu agar terjadi. Karakteristik desain jenis ini yaitu variabel independen cenderung menentukan intensitas variabel dependen; dapat menjelaskan mekasnisme perubahan, namun bukan sebagai penyebab langsung, dan menggunakan salah satu diantara jenis desain true experimental, quasy experimental, atau pre-experimental (Al Ummah, 1943).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Bursa Efek Indonesia melalui situs sampai dengan Desember 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis adalah : 1. Objek dalam penelitian ini adalah perusahaan properti yang terdaftar di

BEI selama tahun 2010 sampai dengan tahun 2012.

2. Data laporan keuangan yang digunakan adalah laporan keuangan tahunan perusahaan yang telah di audit yang terdaftar di Bursa Efek Indonesia selama tahun 2010 sampai dengan tahun 2012.

3. Perusahaan sampel memiliki data laporan keuangan yang lengkap untuk digunakan sebagai objek penelitian.

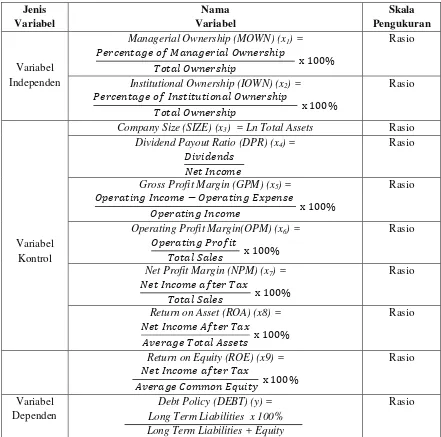

3.4 Definisi Operasional dan Pengukuran Variabel

Menurut Indriantoro dan Supomo (2002), variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

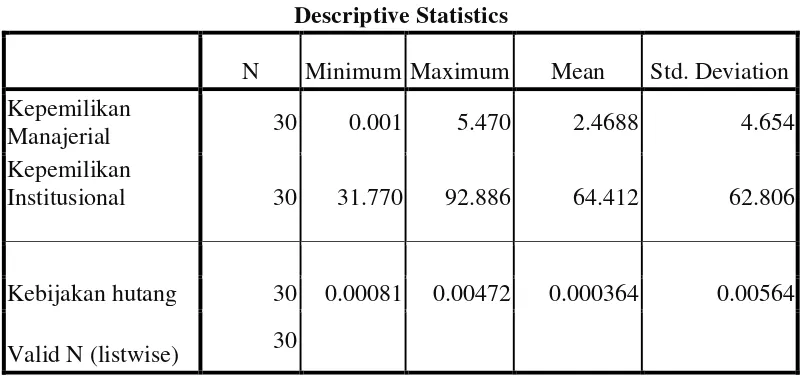

Variabel dependen atau variabel bebas adalah variabel yang dipengaruhi oleh adanya variabel independen. Besarnya perubahan pada variabel dependen tergantung pada besaran variabel independen. Perubahan pada variabel independen sebesar koefisien tertentu diharapkan akan mendapatkan perubahan output yang sama pada variabel dependen. Penelitian ini menggunakan variabel dependen berupa kebijakan hutang yang disimbolkan dengan (DEBT). (DEBT) diperoleh dari hasil pembagian antara jumlah hutang jangka panjang dengan hasil penjumlahan hutang jangka panjang dan equity. Rasio ini digunakan untuk menggambarkan kebijakan hutang perusahaan. (Wahidahwati, 2001).

persentase saham yang dimiliki oleh institusional pada akhir tahun. (Wahidahwati, 2001)

layak untuk diuji. Ke-enam variabel rasio keuangan tersebut yaitu: Return on Assets (ROA), Return on Equity (ROE), Gross Profit Margin (GPM), Operating Profit Margin (OPM), serta Net Profit Margin (NPM).

(GPM) digunakan untuk mengukur kemampuan perusahaan mendapatkan laba bruto per rupiah penjualan yang dihitung dengan perbandingan hasil pengurangan pendapatan operasi dan beban operasi dengan pendapatan operasi. (OPM) dipergunakan untuk mengukur kemampuan perusahaan menghasilkan laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan yang dihitung dengan perbandingan laba operasi dengan total penjualan. (NPM) digunakan untuk mengukur keuntungan netto atau laba bersih per rupiah penjualan. Semakin besar angka yang dihasilkan, menunjukan kinerja yang semakin baik, yang didapat dari rasio perbandingan laba bersih setelah pajak dengan total penjualan.

untuk menghasilkan keuntungan (Riyanto, 1997). (ROE) dihitung dengan membandingkan laba bersih setelah pajak dengan ekuitas rata-rata.

[image:59.612.144.585.277.714.2]Adapun variabel-variabel yang digunakan dalam dalam penelitian ini disajikan dalam Tabel 3.1.

Tabel 3.1 Tabel Variabel Penelitian

Jenis Variabel Nama Variabel Skala Pengukuran Variabel Independen

Managerial Ownership (MOWN) (x1) =

����������������������������ℎ��

�����������ℎ�� x 100%

Rasio

Institutional Ownership (IOWN) (x2) =

�������������������������������ℎ��

�����������ℎ�� x 100%

Rasio

Variabel Kontrol

Company Size (SIZE) (x3) = Ln Total Assets Rasio

Dividend Payout Ratio (DPR) (x4) =

���������

���������

Rasio

Gross Profit Margin (GPM) (x5) =

��������������� − ����������������

��������������� x 100%

Rasio

Operating Profit Margin(OPM) (x6) =

���������������

���������� x 100%

Rasio

Net Profit Margin (NPM) (x7) =

�����������������

���������� x 100%

Rasio

Return on Asset (ROA) (x8) =

�����������������

������������������ x 100%

Rasio

Return on Equity (ROE) (x9) =

�����������������

������������������� x 100%

Rasio

Variabel Dependen

Debt Policy (DEBT) (y) = Long Term Liabilities x 100% Long Term Liabilities + Equity

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk mengukur variabel dalam penelitian ini adalah skala interval. Skala interval adalah skala pengukuran yang menunjukkan angka yang diberikan pada objek atau variabel pengukuran mengandung sifat ordinal atau mengandung tingkatan yang bersifat memiliki jarak atau interval. Data yang dihasilkan oleh skala interval memiliki batasan-batasan tertentu yang sudah diuji oleh penelitian terdahulu pada objek penelitian dan waktu penelitian yang beragam.

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek ataupun subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Rahmawati, 2012). Populasi yang digunakan dalam penelitian ini adalah perusahaan properti di Bursa Efek Indonesia (BEI). Perusahaan properti merupakan sub sektor dari industri jasa atau yang lebih dikenal dengan sektor ketiga pada sektor perusahaan yang terdaftar di BEI dengan jumlah populasi perusahaan properti mencakup 48 perusahaan.

pertimbangan tertentu (Sugiyono, 2001 dalam Bagus, 2011). Pertimbangan pada kriteria tersebut di atas dipilih atas dasar kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Adapun kriteria sebagai berikut :

1. Perusahaan properti yang menerbitkan laporan keuangan tahunan dengan memuat seluruh data dan informasi yang dibutuhkan dalam pengukuran variabel dan analisis data pada periode penelitian yaitu dari tahun 2010 sampai dengan tahun 2012.

2. Data laporan keuangan yang digunakan adalah laporan keuangan perusahaan properti yang telah diaudit baik oleh auditor publik maupun auditor internal.

3. Perusahaan properti yang tidak mengalami kerugian atau tidak mendapatkan laba selama menjalankan usaha pada tahun 2010-2012. 4. Perusahaan properti yang memiliki data yang lengkap atas kepemilikan

manajerial yang diperlukan oleh peneliti dalam menganalisis permasalahan.

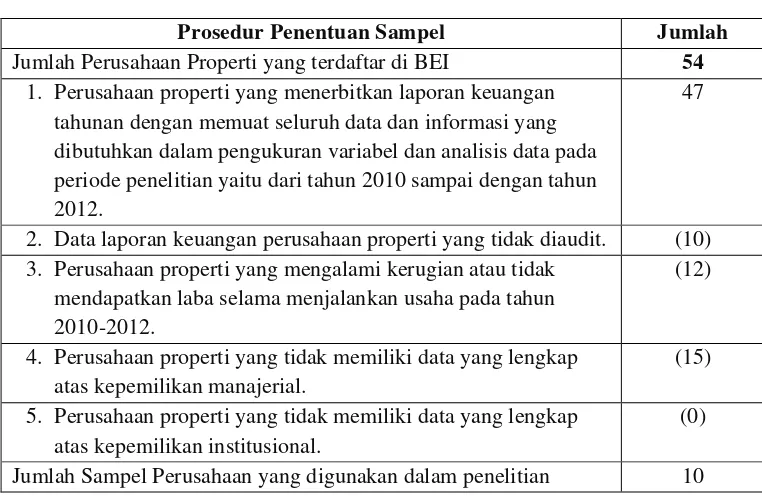

Tabel 3.2 Prosedur Penentuan Kriteria dalam Pemilihan Sampel

Prosedur Penentuan Sampel Jumlah Jumlah Perusahaan Properti yang terdaftar di BEI 54

1. Perusahaan properti yang menerbitkan laporan keuangan tahunan dengan memuat seluruh data dan informasi yang dibutuhkan dalam pengukuran variabel dan analisis data pada periode penelitian yaitu dari tahun 2010 sampai dengan tahun 2012.

47

2. Data laporan keuangan perusahaan properti yang tidak diaudit. (10) 3. Perusahaan properti yang mengalami kerugian atau tidak

mendapatkan laba selama menjalankan usaha pada tahun 2010-2012.

(12)

4. Perusahaan properti yang tidak memiliki data yang lengkap atas kepemilikan