PROFITABILITY IN INDRAMAYU

Oleh GEA MELIANI

20120430242

FAKULTAS EKONOMI

i

PROFITABILITY IN INDRAMAYU

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh GEA MELIANI

20120430242

FAKULTAS EKONOMI

ii

THE FACTORS THAT INFLUENCE OF THE PD BPR KARYA REMAJA PROFITABILITY IN INDRAMAYU

Diajukan Oleh

GEA MELIANI 20120430242

Telah disetujui DosenPembimbing Pembimbing

iii

THE FACTORS THAT INFLUENCE OF THE PD BPR KARYA REMAJA PROFITABILITY IN INDRAMAYU

Diajukan Oleh

GEA MELIANI 20120430242

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 26 Juli 2016

Yang terdiri dari

Dr. Masyhudi Muqarrobin, M.Ec.,PhD.,Akt. Ketua Tim Penguji

Dr. Imamuddin Yuliadi, S.E., M.Si. Anggota Tim Penguji

Dr. Nano Prawoto, S.E., M.Si. Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv Nomormahasiswa : 20120430242

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR YANG MEMPENGARUHI PROFITABILITAS PADA PD BPR KARYA REMAJA KABUPATEN INDRAMAYU” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,7 Juni 2016

v

“Berlelah-lelahlah, manisnya hidup terasa setelah lelah berjuang,

jika engkau tak tahan lelahnya belajar, engkau akan menanggung

perihnya kebodohan” (Imam Syafi’i)

“Entah akan berkarir atau menjadi ibu rumah tangga, seseorang

wanita wajib berpendidikan tinggi karena ia akan menjadi Ibu-ibu

yang cerdas”

(Dian Sastrowardoyo)

“Education is what remains after one has forgotten what one has

learned in school.

vi

Terima kasih kepada:

Kedua orang tua tercinta

H. Sayono,SE. Papah yang tidak pernah berhenti mendoakan aku. Papah

yang menjadi tempat untuk diskusi, memberikan semangat, nasihat dan

motivasi untuk aku.

Hj. Catu Fujiawati. Mamah yang sangat baik dan selalu sabar sama aku.

Mamah yang bisa menjadi sahabat atau teman ketika curhat. Mamah yang

selalu mengingatkan aku untuk sholat dan mengaji. Ibu yang selalu

mendoakan aku agar jalan aku selalu dimudahkan dan dilancarkan.

Papah dan Mamah doa yang kalian panjatkan untuk kebaikan dan

kebahagian Meli. Terimakasih atas segala perhatian, cinta dan kasih sayang

yang amat sangat tulus untuk anak pertamamu ini.

Adiku Tercinta dan Tersayang

Mohammad Arizall Fanani yang selalu memberikan semangat, motivasi,

dukungan serta doa untuk kesuksesan Kaka.

Nenek tersayang Ma tin (Hj Dasrem)

Terimakasih atas kasih sayang dan doa yang tulus dari nenek tercinta, nenek

vii

tergolong penelitian kausatif dengan populasi perusahaan perbankan yang terdaftar di PD BPR Karya Remaja. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperolah 60 sampel dari 15 perusahaan perbankan pada periode pengamatan (2012-2015). Jenis data yang digunakan adalah data sekunder yang diperoleh dari Laporan Keuangan Publikasi PD BPR Karya Remaja. Metode analisis yang digunakan adalah analisis regresi menggunakan Eviews. Hasil penelitian menunjukkan bahwa CAR berpengaruh signifikan terhadap ROA pada PD BPR Karya Remaja di Indramayu, Kredit berpengaruh signifikan terhadap ROA pada PD BPR Karya Remaja, Suku bunga berpengaruh tidak signifikan terhadap ROA pada PD PBR Karya Remaja.

viii

banking companies listed in PD BPR Karya Remaja. While this sample was determined by purposive sampling method so obtained 60 samples of 15 banking companies in the observation period (2012-2015). The data used is secondary data obtained from PD BPR Karya Remaja Condensed Financial Statement.The analytical method used is regression analysis using Eviews. The results showed that the CAR significant effect on ROA in PD BPR Karya Remaja in Indramayu, Credit significant effect on ROA in PD BPR Karya Remaja, interest rates not significant effect on ROA in PD PBR Karya Remaja in Indramayu.

ix

Puji syukur saya panjatkan kehadirat Allah SWT yang telah melimpah kan rahmat, dan hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-faktor yang mempengaruhiProfitabilitaspada PD BPR Karya Remaja Kabupaten Indramayu”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topic ini berawal dari ketertarikan penulis untuk menjelaskan Faktor-faktor yang mempengaruhi Profitabilitas pada PD BPR Karya Remaja Kabupaten Indramayu.Melalui skripsi ini penulis berharap dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyusunan skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan kemudahan dan kelancaran sehingga skripsi ini dapat terselesaikan.

2. Dr. Nano Prawoto, SE., Msi. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

x

5. Seluruh Dosen Program Studi Ilmu Ekonomi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.Semoga ilmu yang telah diberikan kepada penulis dapat bermanfaat bagi kehidupan penulis, agama, bangsa dan negara. 6. Seluruh Staf Perpustakaan dan Tata Usaha Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta atassegalabantuanselama proses studi di kampus.

7. Papah Sayono,SE., dan Mamah Pujiawati yang senantiasamemberikandoa, dukungandanperhatiankepadapenulissehinggadapatmenyelesaikanstudi tepat waktu.

8. Adik laki-laki aku yang Tersayang Mohammad Arizall Fanani yang senantiasa memberikan support dan dukungannya untuk menyelesaikan karya tulis ini

9. Fikri Hanifa, Dikna Tri Habsari, dan Ayu widiyanti teman yang sangat baik dan teman yang selalu memberikan dukungan, bantuan, kemudahan dan semangat kepada penulis dalam proses penyelesaian karya tulis ini.

10. Teman-teman KKN 80 Yang telah memberikan semangat dan motivasi untuk segera menyelesaikan karya tulis ini

xi

saran yang membangun dari berbagai pihak sebagai masukan bagi penulis agar dapat menjadi lebih baik. Semoga skripsi ini dapat memberikan tambahan informasi bagi semua pihak yang membutuhkan dan bermanfaat bagi pembaca.

Wassalammu’alaikumWr. Wb.

Yogyakarta, 7 Juni 2016

xii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN . ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN . ... v

B. Hasil Penelitian Terdahulu ... 37

C. Hipotesis... ... 43

xiii

D. Teknik Pengumpulan Data ... ... 46

E. Definisi Operasional Variabel Penelitian ... ... 46

F. Alat Analisis Data ... 51

G. Model Penelitian ... 52

H. Uji Kualitas Data . ... 52

I. Analisis Data dan Uji Hipotesis ... 54

BAB IV GAMBARAN UMUM ... 63

A. Kondisi Wilayah Kabupaten Indramayu ... 63

B. Sejarah PD BPR Karya Remaja ... 73

BAB VIKESIMPULAN, KETERBATASAN DAN SARAN . ... 99

A. Kesimpulan ... 99

B. Saran ... 100

C. Keterbatasan Penelitian ... 101 DAFTAR PUSTAKA

xiv

1.2. Indikator Kinerja BPR Konvensional... 6

5.1. Uji Multikolinearitas... 82

5.2. Uji Heteroskedastisitas ... 83

5.3. Uji Chow ... ... 84

5.4. Uji Husman ... 85

5.5. Hasil estimasi Common effect,Random effect, Fixed effect ... 85

5.6. Hasil estimasi Fixed effect ... 86

xv

viii

tergolong penelitian kausatif dengan populasi perusahaan perbankan yang terdaftar di PD BPR Karya Remaja. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperolah 60sampel dari 15 perusahaan perbankan pada periode pengamatan (2012-2015). Jenis data yang digunakan adalah data sekunder yang diperoleh dari Laporan Keuangan Publikasi PD BPR Karya Remaja. Metode analisis yang digunakan adalah analisis regresi menggunakan Eviews. Hasil penelitian menunjukkan bahwa CAR berpengaruh signifikan terhadap ROA pada PD BPR Karya Remaja di Indramayu, Kredit berpengaruh signifikan terhadap ROA pada PD BPR Karya Remaja, Suku bunga berpengaruh tidak signifikan terhadap ROA pada PD PBR Karya Remaja.

ix

banking companies listed in PD BPR Karya Remaja. While this sample was determined by purposive sampling method so obtained 60 samples of 15 banking companies in the observation period (2012-2015). The data used is secondary data obtained from PD BPR Karya Remaja Condensed Financial Statement.The analytical method used is regression analysis using Eviews. The results showed that the CAR significant effect on ROA in PD BPR Karya Remaja in Indramayu, Credit significant effect on ROA in PD BPR Karya Remaja, interest rates not significant effect on ROA in PD PBR Karya Remaja in Indramayu.

1

BAB 1

PENDAHULUAN

A. Latar BelakangSektor perbankan memainkan peran penting dalam menumbuhkan perekonomian. Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan transaksi-transaksi perekonomian suatu negara, maka akan membutuhkan pula peningkatan peran sektor perbankan melalu perkembangan produk-produk dan jasanya. Dan Profitabilitas ini dijadikan sebagai ukuran untuk menilai kemampuan bank didalam menghasilkan laba dan rasio ini diharapkan dapat mewakili penilaian dalam menjalankan usahanya.

Fungsi intermediasi perbankan juga dipengaruhi oleh kondisi ekonomi makro dianaranya , tingkat bunga, inflasi, dan fluktuasi nilai tukar. BI Rate juga merupakan salah satu faktor eksternal yang mempengerahuhi probabilitas suatu bank.

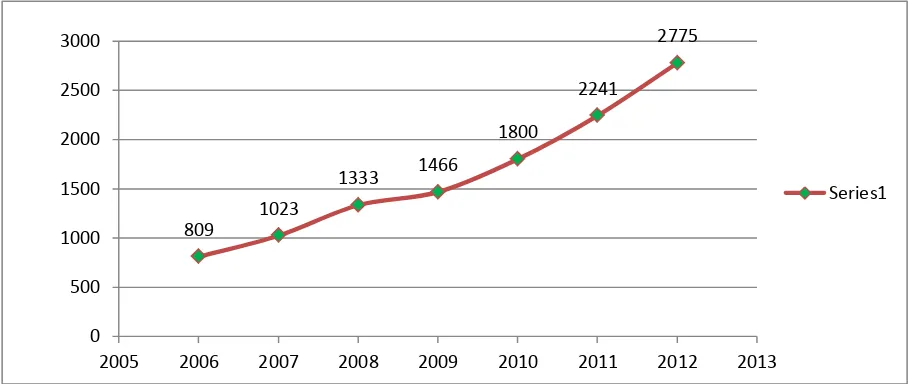

Salah satu indikator kinerja perbankan dapat dilihat dari penyaluran kredit. Membaiknya kondisi perekonomian mendorong meningkatnya permintaan kredit dan dari masyarakat dan penawaran kredit pada perbankan. Menurut data BI, jumlah kredit yang disalurkan perbankan pada tahun 2012 mencapai Rp 2.775 triliun atau meningkat 16,73 persen dari tahun 2011. Selama 2006-2012 penyaluran kredit tumbuh rata-rata sebesar 22,18 persen per tahun.perkembangan jumlah kredit yang disalurkan perbankan dapat dilihat pada Gambar 1.1

Gambar 1.1. perkembangan jumlah kredit yang Disalurkan perbankan, 2008-2012 (Rp triliun)

Sumber : Diolah dari BI (2012)

809

2005 2006 2007 2008 2009 2010 2011 2012 2013

Disamping itu, laba perbankan juga mengalami peningkatan. Selama tahun 2012, perbankan mampu membukukan laba bersih sebesar Rp 92,8 triliun atau meningkat 23,7 persen dibandingkan dengan tahun 2011 yang tercatat sebesar Rp 75,1 triliun. Di sini kita bisa melihat bahwa ekspansi kredit perbankan berperan besar dalam menjaga tren positif peningkatan laba operasional.

Gairah penyaluran kredit tidak hanya dinikmati oleh bank-bank umum. Pemain lain di industri perbankan yang cukup aktif dalam menyalurkan kredit adalah BPR. Kontribusi kredit BPR terhadap total penyaluran kredit perbankan mengalami tren yang meningkat dari tahun 2005 hingga tahun 2012. Jumlah kredit yang disalurkan BPR hingga akhir 2012 tercatat Rp 48,9 triliun.

Tabel 1.1. Nilai Kredit Bank Perkeriditan Rakyat Berdasarkan Jenis

Sumber : Bank Indonesia (2012)

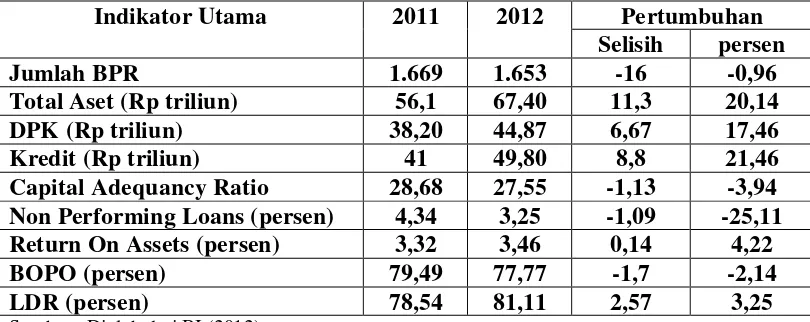

Perkembangan BPR tergolong sangat pesat. Selama tahun 2012, perkembangan BPR ditinjau dari sisi kelembagaan masih cukup solid. Hal ini dapat dilihat dari adanya kenaikan jaringan kantor cabang BPR dari 4.172 kantor di tahun 2011 menjadi 4.425 di tahun 2012 atau tumbuh besar 6,06 persen meskipun mengalami peningkatan jangkauan pelayanan, jumlah BPR mengalami penurunan sebanyak 16 BPR dibandingkan posisi tahun sebelumnya. Hal ini disebabkan antara lain karena pencabutan izin usaha dan marger atau konsolidasi

kredit pada tahun 2012 meningkat sebesar 21,46 persen dibandingkan tahun 2011, sehingga nilai nominal kredit pada tahun 2012 mencapai Rp49,8 triliun.

Peningkatan kinerja BPR diiringi oleh menguatnya permodalan pada tahun 2012, modal yang dosetor meningkat 16 persen dari Rp4,75 triliun menjadi Rp5,51 triliun dibandingkan tahun 2011. Hal tersebut menyebabkan modal inti naik sebesar 17,10 persen dari 6,45 triliun menjadi 7,55 triliun pada periode yang sama. Penguatan permodalaan ini berdampak pada penguatan daya saing BPR, terutama kemampuan pembiayaan terhadap sektor Usaha Mikro dan Kecil dan Menengah (UMKM).

Seiring dengan meningkatnya kredit dan DPK, pada tahun 2012 BPR mampu meningkatkan LDR pada level 81,11 persen. Kinerja BPR juga ditunjukan dengan perbaikan pada kualitas kredit yang diindikasikan oleh penurunan NPL, di mana pada tahun 2012 nilai NPL BPR adalah 3,25 persen, membaik dibandingkan tahun 2011 yang mencapai 4,34 persen.

tahun sebelumnya yang mencapai 79,47 persen. Kinerja BPR pada tahun 2011 dan 2012 dapat dilihat pada Tabel 1.3.

Tabel 1.2. Indikator Kinerja BPR Nasional, 2011-2012

Indikator Utama 2011 2012 Pertumbuhan

Selisih persen

Jumlah BPR 1.669 1.653 -16 -0,96

Total Aset (Rp triliun) 56,1 67,40 11,3 20,14

DPK (Rp triliun) 38,20 44,87 6,67 17,46

Kredit (Rp triliun) 41 49,80 8,8 21,46

Capital Adequancy Ratio 28,68 27,55 -1,13 -3,94 Non Performing Loans (persen) 4,34 3,25 -1,09 -25,11

Return On Assets (persen) 3,32 3,46 0,14 4,22

BOPO (persen) 79,49 77,77 -1,7 -2,14

LDR (persen) 78,54 81,11 2,57 3,25

Sumber : Diolah dari BI (2012)

B. Batasan Penelitian

Penulis membatasi pembahasan masalah pada Faktor-faktor yang mempengaruhi Profitabilitas PD.BPR Karya Remaja Kabupaten Indramayu, yang meliputi beberapa faktor yaitu :

1. Tingkat Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu dinilai dari aspek Modal/Capital Adequancy Ratio (CAR)

2. Tingkat Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu dinilai dari aspek Kredit

3. Tingkat Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu dinilai dari aspek Suku Bunga

C. Rumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan permasalahan sebagai berikut :

1. Apakah variabel Capital Adequancy Ratio (CAR) mempunyai pengaruh yang signifikan terhadap Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu?

2. Apakah variabel Kredit mempunyai pengaruh yang signifikan terhadap Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu ?

D. Tujuan Penelitian

Untuk memberikan arah dan pedoman dalam penelitian, maka diperlukan rumusan tujuan penelitian agar penelitian agar penelitian tidak menyimpang. Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh antara variabel Capital Adequancy Ratio

(CAR)/Modal terhadap Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu.

2. Untuk mengetahui pengaruh antara variabel Perkembangan Kredit terhadap Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu. 3. Untuk mengetahui pengaruh antara variabel Suku Bunga terhadap

Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu. E. Manfaat Penelitian

Adapun Tujuan melakukan penelitian ini adalah :

1. Bagi Mahasiswa : penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan khususnya di bidang perbankan.

2. Bagi penulis : penelitian ini dapat memberikan tambahan pengetahuan mengenai pengaruh Modal/Capital Adequancy Ratio (CAR), Perkembangan Kredit dan BI Rate terhadap Profitabilitas PD BPR Karya Remaja Kabupaten Indramayu.

4. Bagi UMY : dapat menambah perbendaharaan referensi di perpustakaan UMY serta dapat menambah pengetahuan dan informasi pembacanya khususnya mahasiswa Program Studi Ilmu Ekonomi yang akan meniliti masalah yang sama.

5. Bagi pihak lain : dapat memberikan informasi atau referensi bagi pihak yang berkepentingan dan berminat dalam melaksanakan penelitian-penelitian selanjutnya pada bidang yang sama.

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Lembaga Keuangan

Keberadaan lembaga keuangan sangat diperlukan dalam menunjang aktivitas ekonomi suatu negara. Lembaga keuangan muncul sebagai penghubung antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Sebelum lembaga keuangan ada, aliran dana dari masyarakat yang berlebih ke sektor-sektor yang membutuhkan dana sangat rendah. Hal tersebut terjadi karena munculnya biaya informasi yang harus dikeluarkan oleh pihak pemilik dana untuk mengawasi penggunaan dana oleh peminjam. Dengan adanya lembaga keuangan, proses mobilitas dana menjadi semakin efisien sehingga dapat meningkatkan kegiatan ekonomi.

a. Penilaian aset

Lembaga keungan memiliki aset dalam berbagai bentuk, misalnya kredit yang diberikan kepada debitur dengan jangka waktu tertentu sesuai dengan perjanjian yang telah dibuat. Lembaga keuangan membiayai kredit tersebut menggunakan dana dari simpanan masyarakat. Dalam hal ini, lembaga keuangan mengalihkan kewajibannya (financial liabilities) menjadi aset (financial assets) dengan jangka waktu sesuai kesepakatan dengan penabung dan juga debitur. Proses pengalihan kewajiban menjadi aset finansial ini yang disebut transmutasi kekayaan.

a. Realokasi pendapatan

b. Transaksi

Berbagai jasa keuangan seperti tabungan, kartu atm, dan kartu kredit, yang diterbitkan oleh suatu lembaga keuangan, merupakan bagian dari sistem pembayaran. Produk-produk yang ditawarkan oleh bank dimaksudkan untuk mempermudah penyelesaian transaksi barang dan jasa di samping untuk memperbaiki posisis likuiditas bank. Di sini, dapat dikatakan bahwa lembaga keuangan berperan sebagai lembaga intermediasi yaitu untuk memberikan jasa-jasa untuk mempermudah transaksi moneter yang terjadi.

Jenis dan lembaga keuangan di suatu negara meningkat seiring dengan meningkatnya pertumbuhan ekonomi. Adapun jenis-jenis lembaga keuangan yang ada di Indonesia dibagi menjadi dua kelompok, yaitu : 1) Lembaga Keuangan Bank (LKB) dan 2) Lembaga Keuangan Bukan Bank (LKBB). Lembaga keuangan bank merupakan lembaga keuangan yang mendominasi jumlah lembaga keuangan di Indonesia yang secara umum terdiri dari Bank Umum dan BPR. Sedangkan LKBB adalah lembaga keuangan selain bank yang meliputi, pasar modal, pasar uang, perusahaan pegadaian, perusahan asuransi, perusahaan anjak piutang, perusahaan modal ventura, dan dana pensiun.

2. Perbankan

berbunyi: “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakya banyak”.

Dalam menjalankan kegiatan operasionalnya sehari-hari maka bank harus memiliki dana. Adapun sumber-sumber dana bagi perbankan antara lain:

a. Modal sendiri

Dana yang berasal dari modal sendiri merupakan sumber dana yang diperoleh bank dari dalam bank sendiri. Pihak dalam bank yang dimaksud adalah pemilik bank atau pemegang saham.

b. Pinjaman

Dana yang berasal dari pinjaman merupakan sumber dana yang diperoleh bank dari pihak kedua, bank memiliki kewajiban untuk mengembalikan dana yang diberikan oleh pihak kedua beserta imbal hasil yang disepakati oleh bank dengan phak kedua. Adapun pihak kedua yang dimaksud adalah kreditor.

c. Masyarakat

Disamping menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat dalam bentuk kredit, bank juga memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena it, dapat disimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu :

1) Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

2) Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

3) Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Selain itu, bank dapat memberi jasa-jasa keuangan kepada masyarakat. Kegiatan bank dalam memberikan jasa keuangan kepada masyarakat diharapkan mampu mendorong terciptanya kelancaran transaksi perdagangan dan peredaran uang. Bentuk-bentuk jasa keuangan yang diberikan oleh bank sebagai lembaga yang memperlancar transaksi perdagangan dan peredaran uang menurut diantaranya dalah pembayaran dengan menerbitkan kartu kredit, cek/BG, pembayaran dengan setoran tunai, dan pembayaran dengan letter of credit (L/C).

3. Bank Perkeriditan Rakyat

Sejarah lahirnya BPR bermula dari keinginan untuk membantu para petani, pegawai, dan buruh untuk melepaskan diri dari jerat pelepas uang (rentenir) yang memberikan kredit dengan bunga tinggi. Landasan Hukum BPR adalah UU No. 10/1998. Dalam UU tersebut secara tegas disebutkan bahwa BPR adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

masyarakat di daerah pedesaan. Bentuk hukum BPR dapat berupa perseroan terbatas, perusahaan daerah, atau koperasi (Siamat, 2005).

Perbedaan utama antara Bank Umum dengan BPR terletak pada ruang lingkup usaha yang dijalankannya. Pada Bank Umum, kegiatan usaha selain memberikan jasa intermediasi keuangan juga mencakup pemberian jasa dalam lalu lintas pembayaran. Sedangakan BPR dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Di samping itu, BPR memiliki kekhususan yakni melayani keperluan masyarakat di wilayah pedesaan dan Usaha Mikro Kecil dan Menengah (UMKM). BPR tidak dapat menerbitkan cek dan bilyet giro seperti bank umum. Wilayah operasional BPR pun terbatas hanya dalam lingkup satu provinsi.

Ruang lingkup usaha BPR lebih terfokus pada fungsi intermediasi keuangan yaitu dengan memanfaatkan dana yang berhasil dihimpun dari masyarakat kemudian disalurkan ke masyarakat untuk tujuan kredit. Adapun usaha-usaha BPR telah diatur dalam UU Nomor 10 Tahun 1998 pasal 13 adalah sebagai berikut :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, atau bentuk lainya yang dipersamakan dengan itu.

c. Menyediaakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, atau tabungan pada bank lain.

Adapun beberapa jenis usaha seperti yang dilakukan Bank Umum, tetapi tidak boleh dilakukan BPR yang disebutkan dalam UU No 10 Tahun 1998 antara lain :

a. Menerima simpanan berupa giro.

b. Melakukan kegiatan usaha dalam valuta asing.

c. Melakukan penyertaan modal dengan prinsip prudential banking dan

concern terhadap layanan kebutuhan masyarakat menengah ke bawah. d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang dimaksud dalam usaha BPR.

diarahkan kepada UMKM dan masyarakat setempat khususnya di daerah-daerah.

Karakteristik umum yang dimiliki oleh BPR dibandingkan dengan lembaga keuangan bank adalah jumlahnya yang banyak dan kecil-kecil. Ditinjau dari segi permodalan dan SDM, BPR masih lemah dibandingkan dengan bank umum. Namun demikian, perkembangan BPR ditinjau dari sisi kelembagaan memperlihatkan adanya kemajuan. Hal ini dapat dilihat dari adanya kenaikan jaringan kantor cabang BPR dari 4.172 kantor di tahun 2011 menjadi 4,425 di tahun 2012 atau tumbuh sebesar 6,06 persen. Keunggulan BPR dibandingkan dengan bank umum, diantarnya adalah lokasi yang dapat ditinjau oleh masyarakat secara lebih luas, pemahaman budaya masyarakat setempat dan fleksibelitas dalam melakukan transaksi dengan masyarakat yang nonbankable.

4. Kredit

a. Pengertian Kredit

Sebagai salah satu lembaga keuangan, disamping memberikan jasa dalam lalu-lintas pembayaran dan peredaran uang, usaha pokok bisnis perbankan adalah memberikan pelayanan kredit kepada para nasabahnya. Kredit berasal dari bahasa Yunani yaitu Credere (yang artinya “kepercayaan” atau “amanat”) atau dari bahasa Latin yaitu

Creditum (yang artinya hampir sama “kepercayaan” atau “amanat”).

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah waktu tertentu dengan pemberian bunga”.

Dan Menurut Komaruddin Sastradipoera (2001) dalam bukunya Manajemen Perbankan Mengatakan :“Kredit adalah

kepercayaaan yang diberikan berhubungan dengan kekayaan yang diserahkan atas janji pembayaran kelak”.

Sedangkan menurut Simorangkir (2004) dalam bukunya Pengantar Lembaga Keuangan Bank dan Non Bank mengatakkan: “Kredit adalah pemberian prestasi (misalnya uang dan barang) dengan

balas prestasi (kontraprestasi) yang akan terjadi pada waktu mendatang”.

Dari pengertian diatas kredit merupakan bagian yang paling penting dalam kegiatan perbankan, disamping mencari laba dan memelihara pertumbuhan juga memiliki unsur kepercayaan yang diberikan bank kepada nasabahnya.

b. Jenis-jenis Kredit

kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis.

1) Dilihat dari segi kegunaan

Kredit Investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

Kredit Modal Kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2) Dilihat dari segi tujuan kredit

Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

Kredit Konsumtif

Kredit yang digunakan untuk konsumsi secara pribadi.

Kredit perdagangan

3) Dilihat dari segi jangka waktu

Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun. Biasanya kredit ini untuk investasi jangka panjang.

4) Dilihat dari segi jaminan

Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud maupun tidak berwujud atau jaminan orang.

Kredit tanpa jaminan

5) Dilihat dari segi sektor usaha

Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

Kredit Peternakan

Dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang kambing atau sapi.

Kredit Industri

Yaitu kredit untuk membiayai industri kecil, menengah atau besar.

Kredit Pertambangan

Jenis usaha tambang yang dibiayai biasanya dalam dalam jangka panjang.

Kredit Pendidikan

merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk mahasiswa.

Kredit Profesi

Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau memelihara pembangunan.

Dan Sektor-sektor lainnya c. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu Fasilitas kredit adalah sebagai berikut :

1) Kepercayaan

Yaitu suatu keyakinan pemberian kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali dimasa datang.

2) Kesepakatan

Suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

3) Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4) Resiko

5) Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

d. Fungsi Kredit

Kredit memiliki fungsi sebagai berikut :

1) Untuk Meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas masyarakat.

2) Untuk meningkatkan arus peredaran dan lalu lintas uang, misalnya, melalui penggunaan cek, giro, wesel, promes dan kartu kredit yang diterbitkan oleh bank.

3) Untuk meningkatkan efisiensi penggunaan barang, karena kredit dapat membantu proses produksi dari barang hingga barang jadi dan sekaligus juga membantu pemindahan barang dari produsen ke konsumen.

4) Sebagai alat stabilitas ekonomi yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit.

5) Sebagai jembatan untuk meningkatkan pendapatan nasional suatu Negara.

e. Tujuan Kredit

Adapun tujuan utama pemberian kredit antara lain :

1) Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.

2) Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3) Membantu Pemerintah

Bagi pemerintah semakain banyak kredit yang disalurkan oleh perbankan, maka semakin baik, mengingant semakin banyak kredit berarti adanya peningkatan pembangunan diberbagai sector.

5. Profitabilitas

Profitabilitas menurut Munawir (2007) adalah rasio untuk mengukur profit yang diperoleh dari modal-modal yang digunakan untuk operasi tersebut. Kalau laba atau profit adalah jumlahnya, maka Profitabilitas adalah kemampuan untuk memperoleh jumlah tersebut. Kemampuan itu antara lain disebabkan oleh tersedianya kemudahan dalam bentuk modal kerja yang ditanamkan. Profitabilitas menurut Sawir (2005) bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa lalu (Hanafi dan Halim, 2009).

Profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas sebagai salah satu tujuan dalam mengukur besarnya laba sangat penting untuk mengetahui apakah bank telah menjalankan usahanya secara efisien.Profitabilitas dalam penelitian ini diukur dengan ROA yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Suatu perusahaan maupun bank dalam mengukur Profitabilitas dapat menggunakan beberapa jenis rasio. Masing-masing jenis rasio ini digunakan

Dendawijaya (2005) ada empat, di antaranya yaitu:

a. Return on Assets (ROA), rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Rasio ini dapat dirumuskan sebagai berikut:

Dilihat dari Surat Edaran Bank Indonesia No. 9/24/DPBS Tahun 2007, kriteria penilaian peringkat ROA adalah:

1) Peringkat 1, ROA > 1,5%

Profitabilitas sangat tinggi dalam mengantisipasi potensial kerugian dan meningkatkan modal.

2) Peringkat 2, 1,25% < ROA ≤ 1,5%

Profitabilitas tinggi dalam mengantisipasi potensi kerugian dan meningkatkan modal.

3) Peringkat 3, 0,5% < ROA ≤ 1,25%

Profitabilitas cukup tinggi dalam mengantisipasi potensi kerugian dan meningkatkan modal.

Profitabilitas rendah dalam mengantisipasi potensi kerugian dan meningkatkan modal.

5) Peringkat 5, ROA ≤ 0%

Profitabilitas sangat rendah dalam mengantisipasi potensi kerugian dan meningkatkan modal.

6. Tingkat Kecukupan Modal atau Capital Adequacy Ratio (CAR) Struktur modal menurut Wild (2005) merupakan pendanaan ekuitas dan utang pada suatu perusahaan. Struktur modal mengacu pada sumber pendanaan berupa hutang dibandingkan modal sendiri. Pendanaan dapat diperoleh dari modal ekuitas yang relatif permanen hingga sumber pendanaan jangka pendek sementara yang lebih berisiko. Saat suatu perusahaan memperoleh pendanaan, perusahaan akan menginvestasikannya pada berbagai aktiva yang diharapkan dapat memberi keuntungan sesuai dengan yang diharapkan oleh perusahaan. Perubahan struktur modal akan mempengaruhi nilai perusahaan (Gitosudarmo, 2002). Apabila perusahaan dapat mengoptimalkan struktur modal keseluruhan maka akan meningkatkan Profitabilitas yang dicapai oleh perusahaan tersebut.

terhadap Aktiva Tertimbang Menurut Risiko (ATMR) yang dimiliki bank.

Capital adequacy ratio (CAR) menurut Dendawijaya (2005) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana-dana dari masyarakat, pinjaman (utang), dan lain-lain.Dengan kata lain, capital adequacy ratio

(CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal sendiri yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Pengertian modal berdasarkan ketentuan Bank Indonesia, maka menurut Taswan (2006) modal bank terdiri dari modal inti dan modal pelengkap. Adapun penjelasannya adalah sebagai berikut:

a. Modal Inti

Modal inti terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak. Secara rinci modal inti dapat berupa:

1) Modal disetor, adalah modal yang telah disetor secara efektif oleh pemiliknya.

3) Cadangan umum, adalah cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak dan telah mendapat persetujuan Rapat Umum Pemegang Saham (RUPS) atau rapat anggota sesuai dengan ketentuan pendirian anggaran dasar masing-masing bank.

4) Cadangan tujuan, adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapatkan persetujuan RUPS atau rapat anggota.

5) Laba yang ditahan (retained earning), adalah saldo laba bersih setelah dikurangi pajak yang oleh RUPS diputuskan untuk tidak dibagikan.

6) Laba tahun lalu, adalah laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditetapkan penggunaannya oleh RUPS atau rapat anggota. Laba tahun lalu yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mempunyai saldo rugi pada tahun-tahun lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7) Laba tahun berjalan, adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran hutang pajak. Laba tahun berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

Modal pelengkap terdiri dari cadangan-cadangan yang dibentuk tidak dari laba setelah pajak serta pinjaman yang sifatnya dapat dipersamakan dengan modal. Secara rinci modal pelengkap dapat berupa:

1) Cadangan revaluasi aktiva tetap, adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dirjen pajak.

2) Cadangan penghapusan aktiva yang dapat diklasifikasikan, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

4) Pinjaman subordinasi, adalah pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka waktu lima tahun dan pelunasan sebelum jatuh tempo atas persetujuan Bank Indonesia.

atau memperbaiki posisi modal dengan cara setoran tunai, go public, dan pinjaman subordinasi jangka panjang dari pemegang saham.

Kewajiban bank berdasarkan Peraturan Bank Indonesia No.9/13/PBI/2007 menyebutkan bahwa bank wajib memenuhi kewajiban penyediaan modal minimum dengan memperhitungkan baik risiko pasar maupun risiko kredit adalah minimal sebesar 8%. Keputusan ini mengacu pada keputusan Bank for International Settlement, sebuah lembaga yang diakui sebagai Bank Central Global

yang keputusannya harus diikuti oleh bank di seluruh Indonesia. Capital Adequacy Ratio (CAR) menurut Surat Edaran Bank Indonesia Nomor 8/31/DPBPR tanggal 12 Desember 2006, secara matematis dapat dirumuskan sebagai berikut:

Langkah-langkah perhitungan penyediaan modal minimum bank menurut Dendawijaya (2005:40) adalah sebagai berikut:

1) ATMR aktiva neraca dihitung dengan cara mengalikan nilai-nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut.

3) Total ATMR = ATMR aktiva neraca + ATMR aktiva administratif

4) Rasio modal bank dihitung dengan cara membandingkan antara modal bank (modal inti + modal pelengkap) dan total ATMR. Rasio tersebut dapat dirumuskan sebagai berikut:

7. Suku Bunga

Bunga dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman)

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan kepada nasabahnya yaitu :

a. Bunga simpanan

b. Bunga pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

Kedua macam bunga tersebut merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya. Ketika bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya.

Faktor-faktor yang mempengaruhi besar kecilnya penetapan suku bunga:

1) Kebutuhan dana

2) Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing.

3) Kebijaksanaan pemerintah

Dalam arti untuk bunga simpanan maupun bunga pinjaman tidak boleh melebihi yang sudah ditetapkan oleh pemerintah.

4) Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan sebaliknya. 5) Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

6) Kualitas jaminan

Semakin liquid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai contoh jaminan sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam hal pencairan jaminan apabila kredit yang diberikan bermasalah. Bagi jaminan yang liquid

7) Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet dimasa mendatang relatif kecil dan sebaliknya.

8) Produk yang kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. 9) Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (skunder). Penggolongan ini didasarkan kepada keaktifan sera loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank,

B. Hasil Penelitian Terdahulu

Cynthia Edginadra Tahun 2012 Yang Berjudul “Analisis

Pengaruh Rasio Profitabilitas dan Liquiditas Terhadap Capital Adequancy Ratio (CAR) Pada Bank Pemerintah Di Indonesia Periode 2003-2010”. Beberapa Faktor yang mempengaruhi terhadap tingkat kesehatan bank antara lain adalah Profitabilitas dan likuiditas yang dapat diwakili dengan rasio-rasio keuangan yang dapat digunakan untuk memprediksi kesehatan dari segi Capital Adequancy Ratio

koefisien regresi secara bersama-sama (simultan) pada level of significance 5%. Selama periode pengamatan menunjukan bahwa data penelitian berdistribusi normal. Berdasarkan uji multikolinearitas, uji heteroskedastisitas dan uji autokolerasi tidak ditemukan variabel yang menyimpang dari asumsi klasik, hal ini menunjukan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi linear berganda. Hasil penelitian menunjukan bahwa variabel ROA dan BOPO secara parsial berpengaruh signifikan terhadap CAR dengan nilai probabilitas lebih kecil dari 0,05, sementara LDR secara parsial tidak berpengaruh signifikan terhadap CAR pada Bank Pemerintah di Indonesia periode 2003-2010. Secara simultan, ROA, BOPO, dan LDR terbukti berpengaruh signifikan terhadap CAR dengan nilai probabilita lebih kecil dari 0,05.

pengaruh positif terhadap profitabilitas dan likuiditas (LDR) berpengaruh negatif terhadap profitabilitas.

Penelitian Budi (2008) mengenai analisis pengaruh rasio CAR, BOPO, NPL, NIM, dan LDR terhadap ROA. Hasil penelitian menunjukkan bahwa variabel CAR, NIM, LDR berpengaruh positif dan signifikan terhadap ROA, selain itu BOPO berpengaruh negatif dan signifikan terhadap ROA. Sedangkan NPL berpengaruh negatif dan tidak signifikan terhadap ROA pada perusahaan perbankan.

Menurut Hendra dan Fahmi (2009) dalam penelitiannya mengenai pengaruh jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas perbankan. Teknik analisa yang dipakai dalam penelitian ini adalah regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain. Hasil penelitian menunjukkan bahwa variabel kredit berpengaruh positif dan signifikan terhadap ROA, sedangkan LDR memiliki pengaruh positif terhadap ROA, tetapi tidak signifikan. Menurut Ahmad (2009) Rasio profitabilitas yang penting bagi bank adalah ROA.

bank non go public hanya LDR yang mampu memprediksi ROA. NPL akan berpengaruh negatif terhadap kinerja perbankan. Semakin tinggi NPL akan semakin menurun profitabilitas perbankan.

Ferdiansyah, Bayu Eka. 2011. “Pengaruh Kredit Bermasalah,

Tingkat Kecukupan Modal, Tingkat Likuiditas, dan Efisiensi Operasional Perusahaan Terhadap Profitabilitas” menyatakan bahwa CAR berpengaruh positif signifikan terhadap (ROA).

Dimas Pratikto tahun 2012 yang berjudul “Analisis Tingkat

Kesehatan Bank dipandang Dari Aspek : Permodalan, Kualitas Aktiva Produktif, Profitabilitas dan Likuiditas Pada PD BPR Bank Purworejo Periode Tahun 2008-2010”. Penelitian ini bertujuan untuk mengetahui tingkat kesehatan bank dengan menggunakan analisis CAMEL, namun aspek yang diteliti hanya meliputi aspek Capital (permodalan),

Assets (kualitas aktiva produktif), Earning (Profitabilitas), dan

Adequancy Ratio) swlama tiga tahun dari tahun 2008-2010 berturut-turut yaitu sebesar 28,43%, 22,13%, dan 28,40%. Rasio KAP (1) selama tiga tahun berturut-turut yaitu 1.28%, 0.37%, dan 1.04%, sementara KAP (2) selama tiga tahun berturut-turut yaitu 73,62%, 89,83% dan 90,64%. ROA pada tahun 2008 0,7% dan diklasifikasikan pada kategori kurang sehat karena Standar Bank Indonesia minimal 1.2%, pada tahun 2009 mengalami kenaikan menjadi 2.15%, kemudian pada tahun 2010 mengalami penurunan menjadi 1.36% tetapi masih diklasifikasikan pada kategori sehat, sementara BOPO selama tiga tahun berturut-turut mengalami peningkatan yaitu 76,42%, 84,04% dan 90,54%, akan tetapi selama tiga tahun tersebut masih di bawah standar maksimal Bank Indonesia sebesar 93,52%. LDR (Loan Debt Ratio) periode 2008-2010yaitu 82,77%, 81,41%, dan 89,42%, akan tetapi menurut standar Bank Indonesia dikategorikan sehat apabila memiliki LDR 94,75%, dan dinyatakan sehat.

Sementara Suku bunga tidak berpengaruh terhadap ROA, nilai determinasi sebesar 89,1%

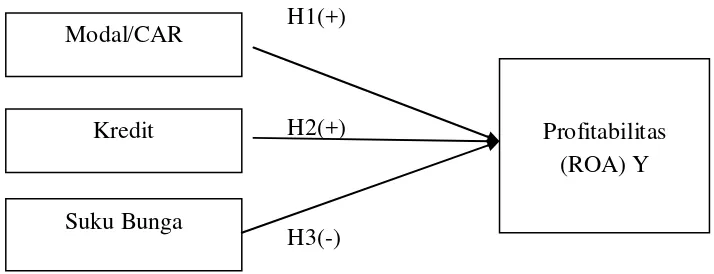

C. Hipotesis

Hipotesis merupakan jawaban sementara dari sebuah penelitian yang akan dilakukan oleh peneliti. Oleh karena itu berdasarkan landasan teori yang akan dilakukan sebelumnya, maka jawaban sementara yang menjadi hipotesis dari penelitian ini adalah :

1. Diduga ada pengaruh yang positif antara Capital Adequancy Ratio (CAR) terhadap Profitabilitas BPR Karya Remaja Kabupaten Indramayu

2. Diduga ada pengaruh yang positif antara Kredit terhadap Profitabilitas BPR Karya Remaja Kabupaten Indramayu

3. Diduga ada pengaruh yang negatif antara Suku Bunga terhadap Profitabilitas BPR Karya Remaja Kabupaten Indramayu

D. Model Penelitian

H1(+)

H2(+)

H3(-)

Gambar 2.1 Model Penelitian Kredit

Modal/CAR

Suku Bunga

45 A. Objek Penelitian

Objek dalam penelitian ini adalah PD BPR Karya Remaja Kabupaten Indramayu. Subyek penelitian ini menggunakan laporan tahunan perusahaan atau annual report dengan periode pengamatan tahun 2012 - 2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan tahunan (annual report) pada tahun 2012 - 2015 dari PD BPR Karya Remaja. Kriteria yang digunakan untuk memilih sampel PD BPR Karya Remaja:

1. Data laporan tahunan yang terdaftar di PD BPR Karya Remaja memiliki reliabilitas yang dapat dipertanggungjawabkan keabsahannya karena telah diaudit oleh auditor independen.

2. Data mudah diperoleh, hemat waktu dan biaya. C. Teknik Pengambilan Sampel

1. Perusahaan yang masuk ke dalam Daftar PD BPR Karya Remaja tahun 2012 – 2015.

2. Perusahaan menerbitkan laporan keuangan tahunan atau annual report

selama periode penelitian.

3. Perusahaan yang menggunakan mata uang rupiah.

4. Memiliki data yang lengkap dan jelas sesuai dengan data yang dibutuhkan dalam penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dengan menggunakan metode dokumentasi yaitu cara pengumpulan data berasal dari dokumen-dokumen yang berhubungan dengan penelitian ini. Tahap selanjutnya yaitu pengambilan data perusahaan berupa annual report yang diperoleh dari laporan tahunan 2012 - 2015 yang terdapat di PD BPR Karya Remaja.

E. Definisi Operasional Variabel Penelitian

Dalam penelitian ini digunakan dua variabel untuk melakukan analisis data. Variabel tersebut terdiri dari variabel terikat (dependent variabel) dan variabel bebas (independent variabel). Sedangkan variabel independen dalam penelitian ini adalah CAR/modal, perkembangan kredit, dan suku bunga. Variabel dependennya adalah Profitabilitas (ROA).

1. Variabel Dependen

variabel yang nilainya tergantung dari variabel lain (Y). Profitabilitas (ROA) sebagai variabel terikat (Y) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan efisiensi manajer secara keseluruhan. Dalam penelitian ini, ROA pada laporan keuangan Bank Perkreditan Rakyat di Kabupaten Indramayu diperoleh dari laporan perhitungan rasio keuangan yang dipublikasikan.

ROA dapat diperoleh dengan cara

Kriteria ketentuan tingkat ROA dari Bank Indonesia menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, dimana kriteria dibagi dalam 5 interval peringkat yaitu sebagai berikut:

Standar Kriteria Pengukuran Tingkat ROA

Tingkat Kriteria

ROA ≥ 1,5% Sangat Rendabel 1,25% ≤ ROA < 1,5% Rendable

0,5% ≤ ROA < 1,25% Cukup Rendeble 0% ≤ ROA < 0,5% Kurang Rendeble ROA ≤ 0% Tidak Rendeble

2. Variabel Independen

Variabel independen (bebas) adalah variabel yang nilainya tidak tergantung pada variabel lain (X). Variabel independen (bebas) dari penelitian ini adalah rasio–rasio keuangan Bank yang dibuat oleh bank serta dilaporkan secara berkala ke Bank Indonesia dan dipublikasikan. Adapun rasio–rasio keuangan yang menjadi variable independen dalam penelitian ini adalah rasio keuangan yang terdiri dari tiga aspek yaitu : CAR, perkembangan kredit, suku bunga

a. Capital adequacy ratio (CAR)

Capital adequacy ratio (CAR) sebagai variabel bebas (X1) yaitu rasio kecukupan modal pada bank. CAR dapat diperoleh dengan cara:

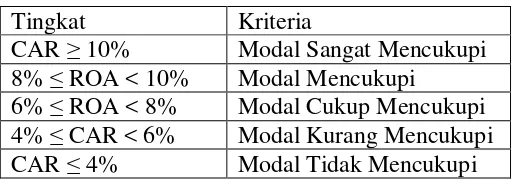

Kriteria ketentuan tingkat CAR dari Bank Indonesia menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, dimana kriteria dibagi

Tabel 3.3. Standar Kriteria Pengukuran Tingkat CAR Tingkat Kriteria

CAR ≥ 10% Modal Sangat Mencukupi 8% ≤ ROA < 10% Modal Mencukupi

6% ≤ ROA < 8% Modal Cukup Mencukupi 4% ≤ CAR < 6% Modal Kurang Mencukupi CAR ≤ 4% Modal Tidak Mencukupi

b. Kredit

Menurut Dendawijaya (2003), sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga. Penyaluran kredit sebagai bentuk usaha bank mutlak dilakukan karena fungsi bank itu sendiri sebagai lembaga intermediasi yang mempertemukan kepentingan antara pihak-pihak yang kelebihan dana dengan pihak yang kekurangan dana. Kredit merupakan mesin pencetak keuntungan bagi bank. Keuntungan bank diperoleh dari selisih antara harga jual dan harga beli dana setelah dikurangi dengan biaya operasional. Pada umumnya penempatan dana tersebut juga besar. Oleh karena itu bank harus berhati-hati dalam mennempatkan dana dalam bentuk kredit.

Jenis-jenis kredit dalam bisnis perbankan sangat banyak. Kredit-kredit tersebut dapat dikelompokkan sebagai berikut :

yang dipergunakan untuk melakukan investasi usaha atau perluasan usaha.

2) Pengelompokkan kredit berdasarkan cara pelunasannya, antara lain kredit dengan ansuran tetap, kredit dengan plafon menurun setiap periode tertentu dan kredit dengan plafon tetap.

3) Pengelompokkan kredit berdasarkan jangka waktu, antara lain kredit jangka pendek, kredit jangka menengah dan kredit jangka panjang.

4) Pengelompokkan kredit berdasarkan besarnya fasilitas kredit, antara lain kredit kecil (misalnya Kredit Usaha Kecil), kredit menengah, dan kredit besar.

5) Pengelompokkan kredit berdasarkan bentuk kredit, antara lain kredit bentuk persekot, dan kredit berbentuk rekening koran c. Suku bunga

Bunga dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman)

a. Bunga simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

b. Bunga pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit.

Kedua macam bunga tersebut merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya. Ketika bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya.

F. Alat Analisis data

G. Model Penelitian

Penelitian ini menggunakan model ekonometrika untuk mengetahui hubungan timbal balik antara teori, pengujian dan estimasi empiris. Analisis pada penelitian ini menggunakan panel data yaitu kombinasi dari data time series dan cross section. Dalam melakukan estimasi, parameter-parameter yang diestimasi harus linier, untuk melinierkan parameter-parameter tersebut maka digunakan fungsi log.

Y = f (CAR, Kredit, Suku Bunga)

Model regresi dari penelitian ini adalah sebagai berikut: ROAit= β0 + β1CARit+ β2Kreditit+β3Suku bungait+ εt

Keterangan:

ROA = Profitabilitas

β0 = Intercept / konstanta

β123 = Koefisien variabel

CAR = Capital Adequancy Ratio (CAR) Kredit = Kredit

Suku bunga = Suku Bunga

I = Profitabilitas PD BPR Karya Remaja T = Periode waktu

εt = Error Term

H. Uji Kualitas Data

1. Uji Asumsi Kalsik

Uji asumsi klasik dilakukan sebagai syarat sebelum melakukan regresi agar hasilnya estimator linear tidak bias yang terbaik. Adapun tahapan dalam pengujian asumsi klasik dalam penelitian ini yaitu hanya uji multikolinearitas dan uji heteroskedatisitas.

a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mendeteksi ada tidaknya hubungan antar beberapa atau semua variabel independen dalam model regresi. Multikolinearitas merupakan keadaan dimana satu atau lebih variabel independen dinyatakan sebagai kondisi linear dengan variabel lainnya. Artinya, jika diantara variabel-variabel bebas yang digunakan sama sekali tidak berkolerasi satu dengan yang lainya maka bisa dikatakan bahwa tidak terjadi multikolinearitas.

Pada penelitian ini pengujian multikolinearitas dilakukan dengan menggunakan correlation matrix, jika hasilnya ada yang melebihi dari 0,8 maka tu menandakan bahwa terjadi multikolinearitas.

b. Uji Heteroskedastisitas

uji Park menyarankan suatu bentuk fungsi spesifik diantara varian kesalahan

σ

u2

dan variabel bebas di nyatakan sebagai berikut :

………....(3.1)

Persamaan diatas dijadikan linier dalam bentuk persamaan log sehingga menjadi :

Ln = α + βLnXi + vi………..………...… (3.2)

Karena varian kesalahan (

σ

) tidak teramati, maka digunakan e sebagai penggantinya. Sehingga persamaan menjadi:Ln = α + βLnXi + vi………...……….………. (3.3)

Menurut Park dalam Sumodiningrat (2010), apabila parameter β

dari persamaan regresi signifikan secara statistik, berarti didalam data terdapat masalah heteroskedastisitas. Sebaliknya, jika β tidak signifikan

maka asumsi homokedastisitas pada data dapat diterima.

I. Uji Hipotesis dan Analisis Data Panel

Penelitian ini dalam menganalisis data menggunakan metode analisis regresi data panel. Analisis data regresi data panel digunakan untuk melihat sejauh mana pengaruh variabel-variabel bebas yang digunakan dalam meneliti Profitabilitas (ROA) pada PD BPR Karya Remaja Kabupaten Indramayu.

merupakan data yang dikumpulkan dalam satu waktu terhadap banyak individu.

Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empirik dengan perilaku data yang lebih dinamis. Adapun kelebihan yang diperoleh dari penggunaan data panel adalah sebagai berikut :

Data panel mampu menyediakan lebih banyak data, sehingga dapat memberikan informasi yang lebih lengkap. Sehingga dapat diperoleh

degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan akan lebih baik.

Data panel mampu mengurangi kolinearitas variabel

Dapat menguji dan membangun model perilaku yang lebih kompleks

Dengan menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul karena adanya masalah penghilangan variabel.

Data panel lebih mampu mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni maupun

cross section murni.

Data panel dapat meminimalkan bias yang dihasilkan oleh agregat individu, karena data yang diobservasi lebih banyak.

Permodelan dengan menggunakan teknik regresi data panel dapat dilakukan dengan tiga pendekatan alternatif metode pengolahannya yaitu,

1) Common Effect Model

Merupakan pendekatan model data panel yang paling sederhana karena hanya mengkombinasikan data time series dan cross section. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku data perusahaan sama dalam berbagai kurun waktu. Metode ini bisa menggunakan pendekatan Ordinary Least Square

(OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel. 2) Fixed Effect Model

Pendekatan model ini menggunakan variabel dummy yang dikenal dengan sebutan efek tetap atau Least Square Dummy Variabel (LSDV). Pada metode Fixed Effect estimasi dapat dilakukan dengan tanpa pembobotan (no weight) atau LSDV dan dengan pembobotan ( Cross-section weight) atau Generated Least Square (GLS). Tujuan dilakukannya pembobotan adalah untuk mengurangi heterogenitas antar unit cross section (Gujarati,2012) dalam ( jesika.S, 2015) Penggunaan model ini tepat untuk melihat perilaku data dari masing-masing variabel sehingga data lebih dinamis dalam menginterprestasi data.

3) Random Effect Model

Model ini akan mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Pada model

Random Effect perbedaan intersep diakomodasi oleh error terms masing-masing perusahaan. Keuntungan menggunkan model Random Effect yakni menghilangkan heteroskedastisitas. Model ini juga disebut dengan Error Component Model (ECM) atau teknik Generalized Least Square (GLS)

Untuk memilih model yang paling tepat digunakan dalam mengelola data panel, terdapat beberapa pengujian yang dapat dilakukan yakni:

a. Uji Chow (Likelihood Test Radio)

Chow test yakni pengujian untuk menentukan model Fixed Effet

atau Common Effect yang paling tepat digunakan dalam mengestimasi data panel. Untuk membuktikan apakah terbukti atau tidak antara

common effect dan fixed effect, dalam pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0: Model yang digunakan Common Effect

H1: Model yang digunakan Fixed Effect

Apabila hasil uji spesifikasi ini menunjukkan probabilitas Chi-Square lebih dari 0,05 maka model yang dipilih adalah common effect. Sebaiknya dipakai adalah fixed effect. Ketika model yang terpilih adalah

mengetahui apakah model fixed effect model (FEM) atau random effect model (REM) yang baik untuk digunakan.

Uji Chow dapat dilihat menggunakan Uji F signifikasi estimasi fixed effect, yang digunakan untuk memilih antar OLS pooled tanpa variabel dummy atau fixed effect. F statistik di sini adalah sebagai uji Chow. Dalam hal ini, uji F digunakan untuk menentukan model terbaik antara kedua model dengan melihat uji residual kuadrat (RSS).

Formula uji F adalah sebagai berikut:

F =

Keterangan :

RSS 1 = jumlah residual kuadrat pooled OLS

RSS 2 = jumlah residual kuadrat fixed effect

m = pembilang n-k = denumenator

Jika H0 ditolak, dapat disimpulkan fixed effect model lebih baik

dari pooled OLS dan begitupun sebaliknya. b. Uji Hausman

Hausman test adalah pengujian statistik untuk memilih apakah model Fixed Effect atau Random Effect yang paling tepat digunakan. Dimana uji hausman memiliki hipotesa sebagai berikut:

H0: Model yang digunakan Random Effect Model

H1: Model yang digunakan Fixed Effect Model

0,05) maka model yang tepat untuk digunakan adalah Fixed Effect Model (FEM).

c. Uji Lagrange Multiplier (LM test)

Untuk mengetahui apakah model Random Effect lebih baik daripada metode Common Effect (OLS) digunakan uji Lagrange Multiplier (LM). Uji signifikasi Random Effect ini dikembangkan oleh Breusch Pagan. Metode Bruesch Pagan untuk menguji signifikasi

Random Effect didasarkan pada nilai residual dari metode Common Effect. Adapun nilai statistik LM dihitung berdasarkan formula sebagai berikut:

[

∑

∑ ∑

]

Keterangan :

n = jumlah individu; T = jumlah periode waktu;

e = residual metode common effect

1) Dengan hipotesis sebagai berikut: H0 : Common Effect Model

H1 : Random Effect Model

random effect. Sebaliknya jika nilai LM statistik lebih kecil dari nilai kritis statistik chi-square maka kita menerima hipotesis nol yang berarti model

common effect lebih baik digunakan dalam regresi.

Variable Indipenden dalam penelitian ini adalah Capital Adequancy Ratio (CAR), Kredit, dan Suku bunga. Dependennya adalah Profitabilitas (ROA). Adapun regresi data panel sebgai berikut :

β β

Keterangan :

ROA : Profitabilitas

CAR : Capital Adiquancy Ratio (CAR) Kredit : Kredit

Suku bunga : Suku Bunga β0 : Konstanta

a) Uji Koefisien Determinasi (R-Square)

menjelaskan perubahan variabel dependen. Tetapi jika R2 mendekati 0, maka variabel independen tidak mampu menjelaskan variabel dependen. b) Uji F

Uji F digunakan untuk mengetahui apakah seluruh variabel independen secara bersama-sama berpengaruh terhadap variabel dependen pada tingkat signifikansi 0,05 (α = 5%). Pengujian semua

koefisien regresi secara bersama-sama dilakukan dengan uji F dengan pengujian sebagai berikut:

1) Perumusan Hipotesa

H0: β1 = β2 = 0, artinya secara bersama-sama tidak ada pengaruh

variabel independen terhadap variabel dependen.

H1: β1≠β2≠ 0, artinya secara bersama-sama ada pengaruh variabel

independen terhadap variabel dependen. 2) Pengambilan Keputusan

Pengambilan dalam pengujian uji F ini adalah dengan cara membandingkan probabilitas pengaruh variabel independen secara bersama-sama terhadap variabel dependen dengan nilai α yang digunakan dalam penelitian ini adalah α = 5%

c) Uji Parsial (t-statistik)