PERSEPSI MASYARAKAT TENTANG BANK ISLAM

DI KABUPATEN BOGOR

OLEH:

M.

ABDUH KHALID. M

PROGRAM PASCASARJANA

INSTITUT PERTANIAN BOGOR

' -/'

ABSTRAK

M.ABDUH KBAL1D.M. "Persepsi Masyarakat Tentang Bank Islam

di Kabupaten Bogor" (Dibawah bimbingan Margono Slarnet sebagai ketua, Soedijanto Padmowihardjo dan Bunasor Sanim sebagai anggota).

Penelitian ini bertujuan untuk menguraikan gambaran persepsi

masyarakat tentang bank Islam dan menguraikan faktor-faktor karakteristik personal dan situasional yang berhubungan dengan persepsi tersebut.

Pengumpulan data dilaksanakan di empat kecamatan di Kabupaten Bogor sejak bulan November 2000 sampai dengan Pebruari 2001. Penentuan

daerah penelitian dilakukan secara sengaja @urvosive). Penentuan sampel

dilakukan dengan menggunakan tehnik sampel quota (quota sampling), berjumlah 80 orang. Analisa data dilakukan dengan menggunakan uji kompa~atif Man Whitney U Test dan uji korelasi peringkat Spearman.

Hasil penelitian rnenunjukan terdapat perbedaan sangat nyata antara persepsi responden nasabah dengan non nasabah t e n p n g bank Islam, ha1 ini diduga karena persepsi responden nasabah tentang konsep bank Islam mayoritas

berkategori sedang (55%), sedangkan persepsi responden non nasabah tentang

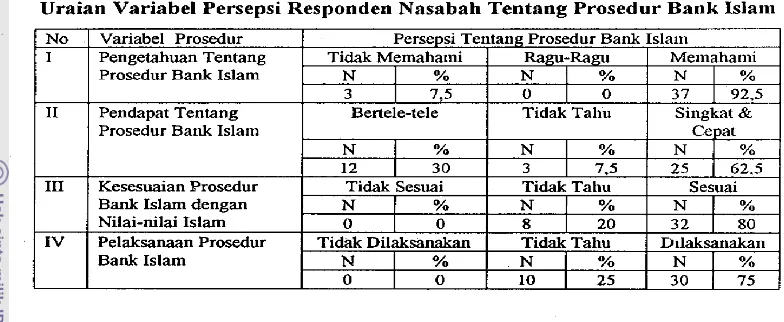

konsep bank Islam, mayoritas berkategori jelek (57,5%). Persepsi responden nasabah tentang prosedur bank Islam mayoritas berkategori sedang (50%), untuk

responden non nasabah persepsinya tentang prosedur bank Islam mayoritas

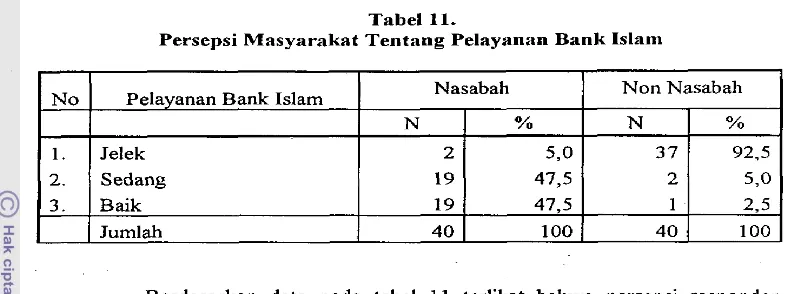

adalah jelek (92,5%). Persepsi responden nasabah tentang pelayanan bank Islam berkisar antara kategori sedang yaitu (473%) dan kategori baik yaitu (47,5%), untuk responden non riasabah, persepsi tentang pelayanan bank Islam mayoritas adaIah jelek (92,5%).

Analisis korelasi rank Spearman (rs) menunjukan bahwa variabel status ekonomi responden nasabah hanya memiliki hubungan nyata dengan persepsi tentang konsep bank Islam. Variabel kekosrnopolitan responden fiasabah memiliki hubungan sangat nyata dengan konsep bank Islam dan terhadap bank Islam secara

keseluruhan.. Untuk responden non nasabah variabel kekosmopolitan

berhubungan sangat nyata dengan prosedur bank Islam. Variabei pengetahuan responden nasabah rnerniliki hubungan sangat nyata dengan konsep bank Islam.

Sedang variabel pengetahuan responden nasabah berhubungan nyata dengan

pelayanail bank Islam. Untuk responden non nasabah variabel pengetahuan

berhubungan sangat nyata dengan konsep bank Islam. Variabel motivasi berusaha

responder1 nasabah memiliki hubungan nyata dengan prosedur bank Islam.

Variabel kebijakan bank Islam untuk responden nasabah memiliki hubungan

sangat nyata dengan konsep bank Islam dan bank Islam secara keseluruhan,

sedangkan untuk responden non nasabah hubungannya antara dua variabel bersifat nyata. Variabel intensitas sosialisasi bank Islam untuk responden nasabah berhubungan sangat nyata dengan konsep bank Islam dan dengan bank Islam secara keseluruhan dan responden non nasabah memiliki hubungan nyata hanya dengan konsep bank Islam.

Berdasarkan data yang didapat, responden nasabah (32,5'/0) tidak bersedia mengajak keiuarga dan masyarakat untuk menjadi nasabah bank Islam, (22,5%)

ragu-ragu dan (45%) bersedia. Untuk responden non nasabah sebagian besar

SURAT

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

Persepsi Masyarakat Tentang Bank Islam Di Kabupaten Bogor

Adalah benar merupakan hasil karya saya sendiri dan belum pernah

dipublikasikan. Semua sumber data dan informasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

PERSEPSI MASYARAKAT TENTANG BANK ISLAM

DI KABUPATEN BOGOR

M. ABDUH KHALID. M

Tesis

Sebagai salah satu syarat untuk memperoleh gelar

Magister Sains pada

Program Studi Ilmu Penyuluhan Pembangunan

PROGRAM PASCASARJANA

INSTITUT PERTANIAN

BOGOR

Judul Tesis : Persepsi Masyarakat Tentang Bank Islam Di Kabupaten Bogor

N a m a : M.Abduh Kha1id.M

NRP : 97090

Program Studi : Umu Penyuluhan Pembangunan

Menyetuj ui, 1.Komisi Pembimbing

Pr0f.Dr.H

etua

I

P r o f . ~ r . l r . ~ . ~ o e d i i a n 6 ~ Anggota

~ r o f . ~ d ~ r . ~ u n a s o r Sanim.M.Sc Anggota

Mengetahui,

2.Ketua Program Studi Ilmu 3.Di-tur Program Pascasariana Penyuluhan Pernbangunan

RIWAYAT HIDUP

Penulis di lahirkan di Bogor pada tanggal 30 Juli 1963 sebagai anak

ke tujuh dari-pasangan (alrn) Ahmad Mamad Ma'turidi dan (alm) Hj.Neneng

Nafsiah. Pendidikan saqana ditempuh di Jurusan Muamalat Fakultas Syari'ah

IAIN Syarif Hidayatullah Jakarta, lulus pada tahun 1990. Pada tahun 1997,

penulis diterima kuliah di Program Pascasajana (5-2) di Program Studi Ilmu

Penyuluhan Pembangunan IPB Bogor. Beasiswa pendidikan pascasarjana

diperoleh dari Departemen Pendidikan Nasional (BPPS).

Penulis beke rja sebagai staf pengajar di Jurusan Muamalah/Ekonomi

Islam Fakultas Studi Islam Universitas Djuanda Ciawi Bogor dan kini menjabat

PRAKATA

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas segala

rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tesis ini. Shalawat

dan salam semoga dilimpahkan kepada Nabi Muhammad saw, beserta keluarga

dan sahabatnya.

Judul penelitian yang penulis laksanakan adalah "Persepsi

Masyarakat Tentang Bank Islam di Kabupaten Bogor". Penulisan ini dilakukan

sebagai salah satu syarat penyelesaian tugas akhir Program Magister Sains (S-2)

pada Program Studi Ilmu Penyuluhan Pembangunan Program Pascasarjana

Institut Pertanian Bogor.

Dengan selesainya penulisan tesis ini, penulis ucapkan terimakasih

dan penghargaan yang setinggi-tingginya kepada:

(1) Bapak ProEDr.H.R.Margono Slamet; Bapak Prof.Dr.Ir.H.Soedijanto

Padmowihardjo dan Bapak ProfDr.Ir.Bunasor Sanim, M.Sc seiaku ketua

d m anggota komisi pembimbing yang telah banyak memberikan arahan dan

bimbingan dalam penelitian dan penulisan.

(2) Direksi Bank Perkreditan Rakyat Syariah (BPRS) Insan Cita Parung, BPRS

Bina Rahmah Darmaga, BPRS

Rif

atul Ummah Ciomas dan BPRS AmanahUmah Leuwiliang Bogor khususnya Bapak H.Taufik Rahman atas bantuan

data-data dan dananya.

(3) Biro Syariah Bank Indonesia (BI), BAZIS DKI, Yayasan Pusat Studi dan

Pengembangan lslam dan Fakultas Studi Islam Universitas Djuanda,

Yayasan Pendidikan Taman Islam atas bantuan dana dan kesempatan

(4) Drs. E.Mujahidin M a k ~ n u n M.Si, I r Setyono, M.Si dan 1r.Mohana atas

kontribusinya berupa bantuan pengolahan data dan diskusi-diskusinya

sehingga menambah analisa penulis.

(5) Orang t u a penulis, ayahanda (Alm.) Ahmad Mamad Ma'turidi dan ibunda

(Alm.) Hj.Neneg Nafsiah atas jasa-jasa berupa pendidikan dan kasih

sayangnya yang diterima penulis.

(6) Istri tercinta Dra. Rahmah, serta anak-anak penulis yaitu Zara Fathia

Muflihani (8 tahun) dan Muhammad Firhad (5 bulan) atas dorongan, doa

dan pengorbanannya.

Somoga hasil penelitian ini dapat b e m a n f a a t baik bagi penulis

maupun pihak-pihak terkait, khususnya sebagai tambahan masukan bagi

DAFTAR IS1

Halaman

DAFTAR TABEL ... x

[image:133.554.61.456.69.586.2]PENDARULUAN ... 1 ... ...

Latar Belakang

:

1...

Masalah Penelitian 4

. .

...Tujuan Penelitlan

. .

4...

Ruang Lingkup Peneld~an

. .

5...

Kegunaan Penelitlan 5

TINJAUAN PUSTAKA ... 6 Pembangunan Nasional ... 6 Peranan Bank Islam dalam Pembangunan ... 8 Persepsi Masyarakat tentang Bank Islam ... 17 Faktor-Faktor yang Mempengamhi Persepsi ... 23

KERANGKA PEMIKIRAN DAN HIPOTESIS

.

.

... 25 Kerangka Perniklran ... 25 Hipotesis ... 28METODOLOGI PENELITIAN

. .

... 29 Lokasi Penel~tran ... 29. .

Rancangan P e n e l ~ t ~ a n ... 29 Populasi dan Sampel ... 29 Data ... 31 Waktu dan Metode PengumpuIan Data ... 32 Validitas Instrumen ... 32 Realibi :itas I~lstruinen ... 32 Analisa Data ... 33 Definisi Operasional dan Pengukuran Variabel ... 35

HASIL PENELITMN DAN PEMBAHASAN ... 44

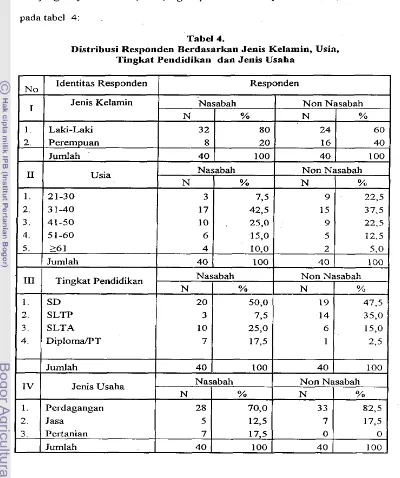

Gambaran Umum Daerah Penelitian ... 4 4 Identitas Responden ... 45

Persepsi Masyarakat tentang Bank Islam ... 48 Persepsi Masyarakat tentang Konsep Bank Islam ... 48 Persepsi Masyarakat tentang Prosedur Bank Islam ... 56 Persepsi Masyarakat tentang Pelayanan Bank Islam ... 58

Hubungan Karakteristik Personal

dengan Persepsi Masyarakat tentang Bank Islam ... 63 Hubungan Status Ekonomi

dengan Persepsi Masyarakat tentang Bank Islam ... 64 Hubungan Pengalaman Berusaha

Hubungan Kekosmopolitan

dengan Persepsi Masyarakat tentang Bank Islam ... 68 Hubungan Pengetahuan

dengan Persepsi Masy arakat tentang Bank Islam ... 70 Hubungan Motivasi Berusaha

dengan Persepsi Masyarakat tentang Bank Islam ... 72

Hubungan Karakteristik Situasional

...

dengan Persepsi Masyarakat tentang Bank Islam 74

Hubungan Kebijakan Bank Islam

dengan Persepsi Masyarakat tentang Bank Islam ... 74 Hubungan Intensitas Sosialisasi Bank Islam

dengan Persepsi Masyarakat tentang Bank Islam ... 75

Perilaku Masyarakat terhadap Bank Islam ... 77

Model Penyuluhan tentang Bank Islam untuk Masyarakat ... 83

KESfMPULAN D A N SARAN ... 87 Kesimpulan ... 87 Saran-Saran ... 91

DAFTAR PUSTAKA ... 9 3

DAFTAR TABEL

Halalaan ...

1 . Perbedaan Sistem Bagi Hasil dengan Sistem Bunga 14

...

2 . Perbedaan antara Bank Syariah dengan Bank Konvensional 16

...

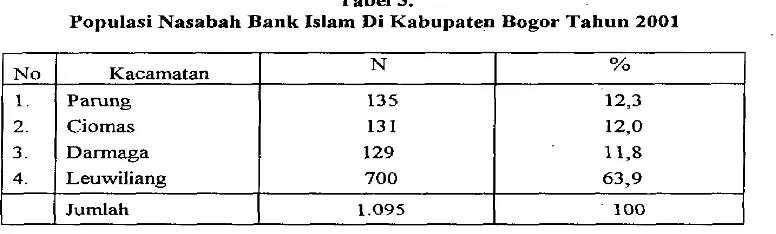

3 . Populasi Nasabah Bank Islam 30

4 . Distribusi Responden Berdasarkan Jenis Kelamin, Usia. Tingkat

Pendidikan Dan Jenis Usaha ... 46

5 . Perseps; Masyarakat Tentang Konsep Bank Islam ... 49

6 . Uraian Variabe! Persepsi Nasabah Tentang Konsep Bank ... 49

...

7 . Uraian VariabeI Persepsi Non Nasabah Tentang Konsep Bank 50

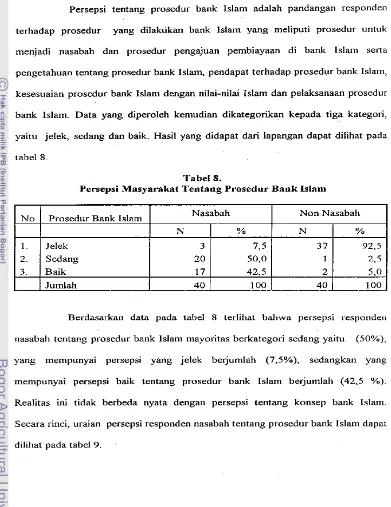

8 . Persepsi Masyarakat Tentang Prosedur Bank Islam ... 5 6 '

9 . Uraian Variabel Persepsi Nasabah Tentang Prosedur Bank Islam ... 57

...

I 0

.

Uraian Variabel Persepsi Non Nasabah Tentang Prosedur Bank Islam 571 1 . Persepsi Masyarakat Tentang Pelayanan Bank Islam ... 59

12 . Uraian Variabel Persepsi Nasabah Tentang Pelayanan Bank Islam ... 59

13 . Uraian Variabel Persepsi Non Nasabah Tentang Pelayanan Bank Islam ... 60

14 . Persepsi Masyarakat Tentang Bank Islam ... 61

...

15 . Proporsi Uji Beda (Nilai P) Responden Antar Wilayah Penelitian 63

16 . Distribusi Responden Berdasarkan Status Ekonomi ... 64

17 . Hubungan Status Ekonomi Dengan Persepsi Masyarakat Tentang Bank

Islam ... 64 ... 18 . Distribusi Responden Berdasarkan Pengalaman Berusaha 67

19 . Hubungan Pengalaman Berusaha Dengan Persepsi Masyarakat Tentang

Bank Islam ... 67

...

20 . Distribusi Responden Berdasarkan Kekosmopolitan 68

22. Distribusi Responden Berdasarkan Pengetahuan .... ... . ... ... .. ... ... . . . . 70

23. Hubungan Pengetahuan Dengan Persepsi Masyarakat Tentang Bank Islam. 7 1

24. Distribusi Responden Berdasarkan Motivasi Berusaha ... ... ... .. ... ... . .. 7 2

25. Hubungan Motivasi Bemsaha Dengan Persepsi Masyarakat Tentang Bank Islam .... ... .... . ... . ... . ... . . . . .

.

. ..

. ....

. . . . . , . . . . . . , 7 326. Distribusi Persepsi Responden Tentang Kebijakan Bank Islam

.

... .. .... . . .... . 7427. Hubungan ~ e b i j a k a n Bank Islam Dengan Persepsi Masyarakat Tentang

Bank Islam ... 7 5

28. Distribusi Persepsi Responden Tentang Intensitas Sosialisasi Bank Islam ... 76

29. Hubungan Intensitas Sosialisasi Bank Islam Dengan Persepsi Masyarakat

Tentang Bank Islam 76

30. Perilaku Masyarakat Terhadap Bank Islam 7 8

3 1. Uraian Karekteristik Personal dan Situasional Nasabah Yang Mendorong Perilaku.Terhadap Bank Islam ... 79

32. Uraian Karekteristik Personal dan Situasional Non Nasabah Yang

Mendorong Perilaku Terhadap Bank Islam ... ... ... .. ... . . . . XO

PENDAHULUAN

Latar Belakang

Ummat Islam di Indonesia, memiliki posisi yang ssngat strategis dalam

penentuan keberhasilan pembangunan nasional. Hal ini mengingat karena mereka

(baca: ummat Islam) adalah mayoritas penduduk di Indonesia, sehingga mereka

juga merupakan indikator dari keberhasilan pembangunan terseb~at. Meskipun

demikian, peranan umat Islam secara keseluruhan dalam pembangunan nasional

relatif masih sangat kecil. Hal ini terbukti dengan banyaknya permasalahan yang

dihadapi oleh umat Islam. Diantara permasalahan tersebut adaIah: tingkat

penghasilan (riil) yang rendah, tingkat kemampuan bersaing yang rendah dalam

pengelolaan sumber-sumber ekonomi nasional, tingkat pengangguran yang tinggi.

keterbatasan kemampuan dalam mengelola kegiatan bisnis, dan ketidakmerataan

kemakrnuran dnn kesejahteraan hidup yang tinggi (Chotib,

dalam

Sasono, et.al1948).

Salah satu muara permasaiahan di atas pada hakikatnya terletak pada

salah satu ha1 pokok, yaitu rendahnya aspek permodalan umat Islam, disamping

masalah lain yaitu adalah kualitas sumber daya manusianya. Hal ini dapat terjadi,

karena sebagian ummat Islam tidak optimum memanfaatkan jasa perbankan

nasional. Sebab, bagi sebagian mereka, dalam praktek perbankan nasional terdapat

beberapa ha1 yang secara fundamental bertentangan dengan ajaran Islam, terutama

yang berkaitan dengan konsep bunga bank.

Untuk mengurai permasalahan ini, pada tanggal 22-25 Agustus 1990

Lokakarya mengenai "Bunga Bank dan Perbankan", lokakarya tersebut

merumuskan pandangan mengenai pembentukan Bank Islam atau sering disebut

juga sebagai Bank Syariah. Berangkat dari hasil lokakarya itulah kemudian

dibentuk B a n k Muamalat Indonesia (BMI) yang mengawali operasinya pada

tanggal 1 Mei 1992 (Chotib,

dalam

Sasono, et.al, 1998).Setelah B M I didirikan, selanjutnya didirikan pula Bank Perkreditan

Syariah (BPRS) di berbagai daerah. Kesemuanya ini dengan sengaja dibentuk

untuk menyediakan "fasilitas permodalan" bagi ummat Islam, disertai harapan agar

problematika ekonomi ummat Islam bisa dipecahkan secara bertahap.

Sejarah berdirinya perbankan dengan sistem bagi hasil (bank Islam),

didasarkan pada dua alasan utarna yaitu (1) adanya pandangan bahwa bunga

- (i~zlerest) pada bank konvensional hukumnya haram karena termasuk dalam

kategori riba yang dilarang dalam agama, bukan saja pada agama Islanl tetapi juga

oleh agama lainnya, (2) dari aspek ekonomi, penyerahan resiko usaha terhadap

salah satu pihak dlnilai melanggar norma keadilan (Sjahdeini, 1999).

Perkembangan bank Islam di Indonesia dewasa ini masih berada pada

tahap awal, ha1 ini ditunjukan dengan populasi bank Islam yang masih kecil, yaitu 3

Bank U m u m Islam (Bank Muarnalah Indonesia, Bank IF1 Syariah. Bank Syariah

Mandiri) d a n 77 Bank Perkreditan Syariah (BPRS), dibandingkan dengan populasi

bank konvensional, yaitu sejumlah 208 Bank Umum dan 2.23 1 Bank Perkreditan

Rakyat (BPR). Dari segi volume usaha terhadap bank konvensional masih sangat

rendah yaitu 0.08 O h . DaIam kegiatannya, bank Islam masih menghadapi beberapa

kendala antara lain persepsi masyarakat yang belum tepat terhadap kegiatan

Apabila dilihat dari data tahun 2001 asset bank Islam baru mencapai

2,25 triliun (0,20°,4 dari total asset perbankan nasional), sedangkan dana

masyarakat yang dapat dihimpun melalui bank Islam adalah 1,34 triliun (0,20% dari

total dana masyarakat di perbankan nasional), kemudian dilihat dari

pembiayaadkredit yang diberikan kepada masyarakat oleh bank Islam adalah 1.77

triliun (0,59% dari total pembiayaadkredit perbankan nasional). (Anomius,2001).

Perkembangan yang kurang menggembirakan bagi ummat Islam

tersebut secara umum dapat dikatakan bank Islam memang kurang populer atau

kurang memasyarakat, sehingga banyak masyarakat Indonesia yang belum

mengetahui adanya pelayanan jasa bank Islam. Sebagian besar masyarakat

Indonesia terutama di kawasan luar kota atau pedesaan, belum rnengetahui adanya

bank Islam, sedangkan bagi masyarakat yang mengetahui, banyak yang memiliki

persepsi yang kurang tepat mengenai bank Islam (Syafiie, dalam Pengembangan

Perbankac, 1999).

Bank Islam sebagai sebuah inovasi pembangunan, khususnya

pembangunan ekonomi mengalami banyak kendala. Salah satu kendala yang

dihadapi dalam pengembangan bank Islam adalah pemahaman anggota-anggota

masyarakat mengenai kegiatan operasional bank Islam. Meskipun banyak

masyarakat yang membutuhkan dan mendambakan keberadaan bank berdasarkan

prinsip syari'ah, namun pada kenyataannya mereka belum memahami sepenuhnya

produk, mekanisme, sistem, dan seluk beluk bank Islam (Sabirin,

dalam

Syafi'i,1999)

Sosialisasi tentang bank Islam bisa dimulai dari penyamaan persepsi

~nasyarakat baik akan membawa konsekwensi yang baik pula terhadap

perkembangan bank Islam Oleh karena itu, suatu kajian identifikasi persepsi

masyarakat tentang bank Islam sangat penting untuk dilakukan.

Masalah Penelitian

Upaya sosialisasi bank Islam di tengah-tengah masyarakat perlu

dilakukan dalam rangka penyamaan persepsi masyarakat. Perkembangan jumlah

bank Islam seperti yang telah dijelaskan sebelumnya, rnerupakan bukti bahwa

masyarakat belum mengetahui secara utuh tentang bank Islam.

Untuk melibatkan masyarakat dalarn pembangunan, khususnya dalam

bank Islam, perlu terlebih dahulu digali persepsi mereka tentang bank Islam dan

faktor-faktor yang mempengamhinya, baik faktor personal maupun thktor

situasional Berdasarkan latar belakang dan kenyataan di alas, maka masalah

penelitian dapat dirumuskan sebagai berikut:

(1) Bagaimana gambaran persepsi masyarakat tentang bank Islam ?

(2) Faktor-faktor karakteristik personal dan situasional apa yang berhubungan

dengan persepsi tersehut 7

Tujuan Penelitian ~

Penelitian ini bertujuan untuk:

(1) Menguraikan gambaran persepsi masyarakat tentang bank Islam .

(2) Menguraikan faktor-faktor karakteristik personal dan situasional yang

Ruang Lingkup Penelitirn

Penelitian ini difokuskan kepada pencarian data mengenai persepsi

masyarakat tentang bank Islam yang berkaitan dengan konsep, prosedur dan

pelayanan bank Islam.

Lokasi penelitian ini dilaksanakan di empat kecamatan di Kabupaten

Bogor, yaitu Kecamatan Parung, Darmaga, Ciomas dan Leuwiliang

Kegunaan Penelitian

Penelitian ini diharapkan memiIiki kegunaan sebagai berikut:

(1) Merumuskan model penyuluhan -peningkatan persepsi masyarakat tentang

bank Islam.

(2) Sebagai upaya dalam pengembangan ilmu pengetahuan, khususnya yang

merniliki kaitan dengan konsep perubahan perilaku

(3) Sebagai bahan rnasukan bagi pernegang kebijakan yang berkaitan dengan bank

Islam untuk menentukan langkah-langkah awal dalam pendirian bank Islam

(4) Sebagai bahan masukan bagi pembuat program penyuluhan pembangunan

masyarakat yang akan melibatkan masyarakat.

(5) Sebagai data dasar ( bench mark &a

>

bagi penelitian lebih lanjut para penelitiTINJAUAN PUSTAKA Pembangunan Nasional

Pembangunan sebagai upaya perbaikan mutu kehidupan, baik di

negara-negara dunia ketiga yang sedang berkembang maupun negara-negara maju

telah menjadi suatu keharusan. Pembangunan secara sederhana didefinisikan

sebagai perubahan yang berguna menuju suatu sistem sosial dan ekonomi yang

diputuskan sebagai kehendak dari suatu bangsa (Rogers, 1985). Senada dengan itu,

Todaro (1987) menyatakan pembangunan merupakan pencerminan dari kehendak

yang terus menerus untuk meningkatkan kesejahteraan yang berasal dari, oleh dan

untuk masyarakat.

Hakikat pembangunan di Indonesia adalah membangun manusia

Indonesia seutuhnya dan membangun masyarakat Indonesia selumhnya. Dengan

demikian orientasi dari setiap kegiatan pembangunan difokuskan untuk

meningkatkan harkat dan martabat manusia. Pembangunan juga itu tidak hanya

mengejar kemzjuan lahiriah, seperti pangan, sandang, perumahan dan kesehatan;

akan tetapi juga mengejar kemajuan atau kepuasan batiniah seperti pendidikan, rasa

aman, kebebasan mengeluarkan pendapat yang bertanggung jawab, rasa keadilan,

yang merupakan keselarasan, keserasian dan keseimbangan antara keduanya.

Pembangunan nasional bertujuan untuk meningkatkan taraf hidup

masyarakat yang berkeadilan sosial. Akan tetapi pelaksanaannya masih banyak

ditemukan hambatan yang menjadi penghalang bagi pencapaian tersebut. Misalnya,

konsentrasi penduduk masih tetap berada di daerah pedesaan yang masih dicirikan

oleh hal-ha1 yang berkonotasi serba rendah, seperti keterbatasan modal dan

Keterbatasan modal mempakan masalah utama yang dihadapi

masyarakat kecil untuk rnengembangkan usahanya dalarn rangka peningkatan taraf

hidup. Masyarakat ekonomi lernah dan miskin sulit rnengakses sumberdaya modal

usaha pada bidangnya yang mendatangkan keuntungan. Lebih-iebih dalam keadaan

pasar yang kompetitif, golongan ini semakin sulit bersaing dengan golongan

masyarakat lainnya (Anwar, 1993). Sementara itu, sumber dana dari luar yang

dapat mernbantu rnereka dalam mengatasi kekurangan modal tidak mudah

diperoleh.

Masyarakat kecil akan tetap dalarn kerniskinan jika masalah perolehan

sumberdaya modal tidak dapat ditangguiangi. Kerniskinan akan membawa mereka

kepada sikap dan tingkah laku yang rnenerima keadaan sebagai "sesuatu" yang

seakan-akan tidak dapat diubah. Sikap dan tingkah laku ini tercerrnin dalam

lemahnya kemauan untuk maju, ditambah dengan rendahnya kualitas sumberdaya

manusia dan sangat terbatasnya modal yang dimiliki yang pada akhirnya akan

sampai padz terbatasnya kesempatan untuk berpartisipasi dalam pembangunan

(Anomius, 1993).

Mayoritas penduduk Indonesia adalah orang Islam dan dengan

sendirinya golongan ekonomi lemah dan pengusaha kecil yang tertinggal dalain

proses pembangunan sebagian juga ummat Islam. Untuk itu diperlukan suatu solusi

yang dapat mengatasi kendala ummat Islam dalarn mengakses modal usaha

sehingga dapat lebih berperan dalam pembangunan. Dengan kata lain, dibutuhkan

suatu lembaga keuangan yang dapat melayani masyarakat luas dan rnenyentuh

masyarakat kecil dengan suatu sistem yang rnudrah dimengerti oleh masyarakat dan

Kehadiran bank Islam diharapkan dapat menggugah ummat Islam

untuk menyimpan uangnya di bank Islam untuk kemudian disalurkan pada orang

yang membutuhkan modal. ~ a s ~ a r a k a t muslim yang tingkat perekonomiannya

masih rendah hendaknya tergugah untuk bangkit dan ilcut serta dalam

pembangunan terutama dalarn pembangunan bidang ekonomi dengan menggunakan

modal yang diperoleh dari bank Islam untuk meningkatkan produktifitas. Dengan

demikian akan tercipta partisipasi penuh dari seluruh ummat -Islam mulai dari

tingkat ekonomi yang lemah hingga yang kuat dalam mewujudkan cita-cita

pembangunan nasional.

P e r a n a n B a n k Islam Dalam Pembangunan

Menurut Poerwadarminta (1989), peranan merupakan bagian dari

tugas yang harus dilakukan. Gibson et.al (1996) mcndefiniskan peranan sebagai

pola perilaku yang diharapkan diberikan kepada suitu posisi tertentu. Indrawijaya

(1 983) menyatakan bahwa peranan yang diterima seseorang akan mendorong yang

bersangkutan untuk melakukan sesuatu sesuai dengan peranan yang dimilikinya.

Peranan suatu posisi berhubungan dengan posisi lain, sehingga suatu peranan dapat

dipandang sebagai kewajiban dan hak dari pemegang posisi (Newco~zlb, et.al,

1981). Peranan (role), menurut Soekanto (1996), merupakan aspek yang dinamis

dari kedudukan (status). Apabila seseorang melaksanakan hak dan kewajibannya

sesuai dengan kedudukannya, maka berarti dia menjalankan suatu peranan. Peranan

mencakup tiga hal, yaitu (1) Peranan meliputi norma-norma yang dihubungkan

dengan posisi atau tempat seseorang dalam masyarakat, (2) Peranan adalah suatu

organisasi, dan (3) Peranan jjuga dapat dikatakan sebagai perilaku individu yang

penting bagi struktur sosial masyarakat.

Berdasarkan beberapa definisi tentang peranan di atas d a p a t

disimpulkan bahwa peranan adalah perilaku yang dilakukan oleh seseorang,

kelompok atau lembaga karena posisi tertentu yang diterimanya.

Adapun pengertian bank Islam, menurut Ensiklopedi Islam (1994),

bank Islam adalah lembaga keuangan yang usaha pokoknya mmemberikan kredit

dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip-prinsip syari'at .-Islam. Sedangkan

menurut Sjahdeini (1 999) bank Islam seperti halnya bank konvensional, berfbngsi

sebagai suatu lembaga intermediasi (intermediary institution), yaitu mengerahkan

dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

Bank Islam sering juga disebut bank syariah. Secara akadernik, istiIah

Islam dan syari'ah memang mempunyai pengertian yang berbeda. Namun secara

teknis untuk penyebutan Bank Islam dan Bank Syari'ah mempunyai pengertian

yang Sama (Sun~itro, 1996).

Berdasarkan rumusan tersebut, bank Islam berarti bank yang tata cara

beroperasinya didasarkan kepada tata cara bermuamalat secara Islam, yakni

mengacu kepada ketentuan-ketentuan al-Qur'an dan al-Hadist (Sumitro, 1996).

Sedangkan pengertian muamalat aadalah ketentuan-ketentuan yang mmengatur

hubungan manusia dengan manusia, baik hubungan pribadi maupun antara

T a n p a mengabaikan peranan perbankan konvensional (dengan s i s t e ~ n

bunga) kehadiran lembaga keuangan Bank Islam sangat diperlukan uuntuk

melayani masyarakat yang enggan melakukan transaksi dengan bank yang

menggunakan sistem bunga Fungsi (bank konvensional) dalain konteks

perekonomian modern seperti sekarang ini dipandang belum dapat

mendistribusikan dana secara merata dari dana yang berhasil dihimpunnya yang

disebabkan oleh sistenl yang mendasarinya. Sistem yang dianut lebih berorientasi

pada proJitabiCity serta secur@ dan belum sampai pada misi kesejahteraan ummat

(Alwi, 1991). D a n a lebih banyak beredar dan didistribusikan di kalangan orang- orang kaya. D a t a menunjukan bahwa kredit yang dilepas oleh Bank-bank

Pemerintah pada akhir tahun 1992 sejumlah R p 71,7 triliun, sebesar R p 30,2 trilyun diterima oleh hanya 20 nasabah besar (konglomerat). Sedangkan sisanya untuk

pengusaha menengah dan kecil yang jumlahnya puluhan ribu orang ( Sanim, 1995)

S u a t u ha1 yang saat ini perlu mendapatkan perhatian adalah masalah

penanggulangan kemiskinan, bagaimana upaya meningkatkan peran umlnat lslam

terutama golongan pengusaha lemah sehingga mampu memasuki sistem

perekonomian nasionaI secara sehzt pada skala tertentu pada sektor-sektor yang

tersedia (tradisional atau modern). Hal yang sering menjadi penghambat dalain

usaha ini adalah modal, mengingat bahwa bank-bank umum kurang memperhatikan

goiongan ekonomi lemah dan cenderung menyalurkan sebagian besar kreditnya

kepada pengusaha besar.

B a n k Islam telah lama menjadi dambaan ummat Islam di Indonesia

materiil juga bersifat imateriil yaitu rasa tentram karena terbebas dari keraguan

tentang riba.

Secara umum tujuan bank Islam ialah mendnrong dan mempercepat

kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan.

berupa kegiatan investasi sesuai dengan prinsip-prinsip Islam ((Metwally, 11995)

Salah satu cara untuk mencapai tujuan tersebut Bank Islam mencoba

mengembangkan pembiayaan dengan sistem bagi hasil, dimana dengan sistem

tersebut nasabah bank tanpa bunga diharapkan kondisi ekonominya akan menjadi

lebih baik dari pada memanfaatkan modal dari bank yang mendasarkan diri pada

sistem bunga terutama adalah golongan ekonomi lemah.

Kehadiran bank Islam di Indonesia tidak terlepas dari munculnya

kebutuhan adanya lembaga keuangan yang berasaskan syariah Islam dan

mengembangkan sistem bagi hasil dalam operasionalnya diharapkan akan menolong

masyarakat yang masih ragu terhadap bunga (deposit0 atau kredit) itu riba atau

bukan Menurut Alwi (1 99 1) diwujudkamya bank tanpa bunga akan menghasilkan

alternatif mekanisme perekonomian yang lebih dinamis dan kompetitif, karena

masyarakat nasabah tidak lagi hanya memiliki satu alternatif keputusan yaitu

mendasarkan pada perhitungan bunga @ro#t oriented yang sepihak) sebagai basis

pendapatan bagi kekayaan yang dimilikinya (uang), melainkan sudah beralih kepada

perhitungan untung-rugi yang dibenarkan oleh Islam. Paham untung-rugi

mempunyai hikmah tersendiri yaitu semua orang berusaha mencari keuntungan dan

berusaha menghindarkan kerugian, ha1 ini akan membuat kita menjadi dinamis

Jelas ha1 ini berbeda dengan sistem bunga sebagai basis yang menyebabkan bank

dalam menjalankan uangnya. Sistern bagi hasil yang berlandaskan keadilan dan

peningkatan keuntungan bagi kedua belah pihak akan merangsang orang-orang

atau pengusaha-pengusaha kecil yang lemah permodalannya untuk bekerja sama

dengan bank Islam dalam permodalannya guna mendirikan usaha baru dan

rnengembangkan usaha yang telah dijalankan ((Aziz, 1992). Dengan munculnya

kegiatan-kegiatan usaha baru dan pengembangan kegiatan yang telah ada maka

akan terbuka luas lapangan ke j a ban?, yang akan mengurangi angka pengangguran

dan meningkatkan pendapatan rnasyarakat dan mengurangi kerniskinan.

Bank Islam dengan sistem bagi hasil yang lebih mengutamakan

kegiatan produksi dan perdagangan serta kebersamaan dalam ha1 investasi,

rnenghadapi resiko usaha dan membagi hasil usaha, akan memberikan sumbangan

yang besar kepada perekonomian Indonesia khususnya dalam menggiatkan

investasi, penyediaan kesempatan k e j a dan pemerataan pendapatan

(Perwataatmaja, 1991). Dengan tidak adanya agunan kekayaan (atau kekayaan

bukan sebagai jaminan utama) dan tidak adanya beban bunga akan mendorong

masyarakat golongan ekonomi lemah atau pengusaha kecil untuk lebih berani

memanfaatkan dana dari lembaga keuangan formal, karena selama ini masyarakat

golongan ekonomi Iemah mengalami kesulitan mengakses dana kredit yang

disebabkan oleh kekurangan agunan atau masalah legalitas agunan serta tingginya

bunga. Masyarakat kecil dan usaha kecil biasanya masih sangat sulit mendapatkan

modal. Mereka umumnya mendapat kredit d a ~ i rentenir dengan bunga yang tinggi.

Pada bank-bank konvensional juga, kredit usaha kecil sangat langka dan faktor

utama yang menimbulkan usaha kecil sulit untuk mendapatkan dana adalah agunan.

cukup untuk mendapatkan kkredit, apalagi jika besarnya nilai agunan hams lebih

besar dari besarnya pinjaman. Kondisi seperti itu akan menghambat pengembangan

usaha kecil dan perekonomian nasional.

Adapun peranan bank Islam dalam pembangunan nasional menurut

Aziz (1992) adalah: Pertama, sebagai pelengkap dari bank yang telah ada dan

menyediakan alternatif cara k e j a perbankan yang memuaskan pemakainya. Bank

Islam bukanlah muncul sebagai pesaing bagi lembaga-lembaga ekonomi yang teIah

ada, tetapi lebih merupakan sebagai pengisi atau sebagai pelengkap lernbaga-

lembaga keuangan yang diperlukan bagi pembangunan ekonomi.

Umat Islam yang rnerupakan mayoritas di lndonesia tidak mau

berhubungan dengan bank-bank konvensional, karena alasan kepercayaan agama.

Kehadiran bank Islam dengan menggunakan sistem bagi hasil akan lebih berpeluang

untuk melayani uumat Islam yang merupakan bagian terbesar bangsa Indonesia

untuk mendirikan dan mengembangkan kegiatan usaha ekonomi. Oleh karena itu

kelahiran bank Islam akan Iebih merupakan lembaga perbankan pengisi kekosongan

atau alternatif untuk melayani masyarakat Indonesia, sehingga rnereka lebih terlibat

dan lebih produktif dalam pembangunan nasional.

Kedua, sebagai suatu sarana untuk meningkatkan partisipasi

masyarakat banyak dalam pembangunan nasional dan mengurangi kesenjangan

sosial ekonomi. Dalam GBHN (Garis-garis Besar HaIuan Negara) dinyatakan

bahwa tujuan pembangunan nasional adalah "untuk mewujudkan suatu masyarakat

adil dan makmur yang merata material dan spritual".

Kehadiran bank Islam yang sistem dan operasinya dituntun oleh syariah

kualitas hidup dirinya dan masyarakat Indonesia terutama di dalam bidang

pembangunan ekonomi Kehadiran bank Islam juga harus menggugah orang-orang

Islam yang menyimpan uangnya di rumah (karena enggan berhubungan dengan

bank konvensional yang menggunakan sistem bunga) untuk menyimpan uangnya di

bank Islam untuk kemudian oleh bank Islam disalurkan pada orang yang

membutuhkan modal.

Kefiga, menciptakan idpangan kerja. Dengan semakin banyaknya

masyarakat menyimpan dananya di bank Islam dan memanfaatkan fasilitas

pembiayaan yang disediakannya untuk mendirikan usaha atau memperluas

usahanya, maka akan terbuka Iuas lapangan kerja baru yang membutuhkan tenaga

k e j a yang banyak Hal ini akan membantu adanya pemecahan masalah banyaknya

pengangguran yang menjadi kendala bagi pembangunan nasional.

Keempat, sebagai sarana untuk meningkatkan pendapatan masyarakat

Baik peningkatan pendapatan dari sisi pengerahan dana masyarakat maupun

peningkatan pendapatan dari sisi penyaluran dana kepada masyarakat.

Bank Islam adalah lembaga perbankan yang menggunakan sistem dan

prinslp operasinya berdasarkan syari'at Islam (Aziz, 1992) Dalam operasinya

Bank Islam menggunakan sistem bagi hasil serta imbalan jasa lainnya dan tidak

menggunakan perangkat bunga karena diyakini tata cara atau sistem bunga seperti

yang dilakukan bank pada umumnya (konvensional) mengandung unsur riba

Diberlakukannya syariat Islam adalah rnerupakan perbedaan yang mendasar antara

bank Islam dengan bank konvensional Secara ringkas dapat dibedakan antara

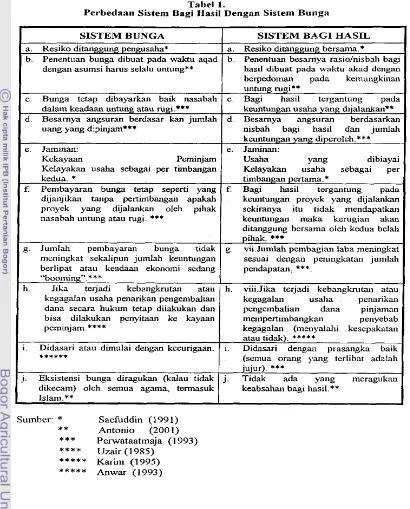

sistem bagi hasil (bank Islam) dengan sistem bunga (bank Konvensional) pada tabel

Tabel I .

Perbedaan Sistem Bagi Hasil Dengan Sistem Bungs

nasabah untung atau rugi.

***

keuntungan maka kerugian akanbisa dilakukan penyitaan ke kayaan peminjam.****

Surnber:

*

Saefuddin (1991)* *

Antonio (200 1)***

Perwataatmaja (1 993)****

Uzair (1985)*****

Karirn (1995) [image:151.552.59.469.62.571.2]Jika diteliti lebih jauh akan terdapat tiga perbedaan antara pendapatan

yang berasal dari bunga dengan pendapatan yang berasal dari non bunga. Menurut

Uzair, (1985) perbedaan tersebut adalah: (1) Jumlah pengembalian (pinjaman

ditambah dengan bunga pinjaman) yang telah ditetapkan sebelumnya ( a p r e

determined rare of return) adalah indepeden atau terlepas dari produktivitas aktual,

profitabilztas, atau utilitas dana pinjaman @in&) yang disediakan oleh pihak

pertama, dan digunakan oleh pihak lainnya. (2) Suku bunga yang telah ditetapkan

sebelumnya @re-determined r a t e ofinterest) menurut definisinya adalah sama bagi

semua pihak, apakah mereka kaya atau miskin, jujur atau curang. Singkatnya,

permintaan, kebutuhan, atau desirabilitas atas pinjaman itu akan menghasilkan

sesuatu yang produktif atau tidak, semuanya adalah tidak relevan di dalam sistem

yang didasarkan pada penarikan bbunga. (3) Penarikan pre-determined rate of

rehtrn secara hukum tetap dilakukan, meskipun jika pemakai dana pinjaman (user

of fhe fznzds.) menderita kebangluutan, kadang-kadang bisa terjadi Likuidasi atas

peminjam dengan menyita kekayaan atau aset-asetnya.

Secara kelernbagaan juga terdapat perbedaan secara prinsip antara

bank Islam dengan bark konvensional seperti terlihat pada tabel 2.

.

T a b e l 2.

P e r b e d a a n A n t a r a B a n k S y a r i a h Dengan B a n k Konvensional

Landasan Operasional

Variabel

+

Tidak bebas nilai(berdasarkan prinsip

Syariah Islam)

+

Uang sebagai alat tukar bukan komoditi.+

Bunga dalam berbagaibentuknya dilarang.

+

Menggunakan prinsip bagihasil dan keuntungan atas

Bank Svariah

I

Bank Konvensial+

Bebas Nilai (berdasarkanprinsip materialistis).

+

Uang sebagai komoditi yang diperdagangkan.+

Bunga sebagai instnimen+

Bunga sebagai instrumen [image:152.545.63.463.69.582.2]I

transaksi rielI

uang yang ditetapkan di mukaFungsi dan

I

+

Lembaga IntermediasiI

+

Lembaga IntermediasiRisiko Usaha

-

+

Agen Investasi, managerinvestasi

+

Investor.+

Penyedia jasa lalu lintaspembayaran (tidak

bertentangan dengan

syariah).

+

Pengelola dana kebajikan: ZIS (hngsi opsional).+

Hubungan dengan nasabahadalah hubungan

kemitraan (investor timbal balik pengelola investasi).

+

Dihadapi bersama antarabank dengan nasabah

dengan prinsip keadilan dan kejujuran.

+

Tidak mengenalkernungkinan tejadinya

selisih negatif (negatif

spread) karena sistem yang

,

+

Aspek moralitas sering kaliterlanggar karena tidak

adanya nilai-nilai religius yang mendasari operasional.

-

+

Penghimpun dana masy danmeminjamkan kembali kpd.

Masyarakat dalam bentuk

kredit dengan imbalan bunga

+

Penyedia jasa/lalu lintaspembayaran.

+

Hubungan bank dengannasabah adalah hubungan

debitur-kreditur.

+

Risiko bank tidak terkaitlangsung dengan debitur,

risiko debitur tidak terkait langsung dengan bank.

+

Kemungkinan t e j a d i selisihnegatif antara pendapatan

bunga dan beban bunga.

Sistem Pengawasan

Persepsi Masyarakat Tentang Bank Islam digunakan.

+

Adanya dewan pengawassyariah untuk memastikan

operasional bank tidak

menyimpang dari syariah

disamping tuntutan

moralitas pengelola bank dan nasabah sesuai dengan akhlakul karimah.

Persepsi ialah suatu proses dimana seseorang memperoleh kesadaran Sumber: Wiroso (2001).

mengenai keadaan sekitar lingkungannya (Sereno dan Bodaken, 1975). Sedangkan

Berent et.all (1977), menyebut persepsi itu sebagai penafsiran otak terhadap apa

Lebih jauh Ton Kertapati (I981), menyatakan bahwa persepsi dapat

diartikan sebagai proses untuk mengerti dan menyadari dunia luar diri sendiri.

kesadaran atau pengalaman tentang suatu hal. Ini dapat berupa kegiatan melihat,

mendengar, meraba atau memberi reaksi dengan membeda-bedakan obyek-obyek

atau peristiwa- peristiwa yang tejadi dilingkungan sekitarnya.

Persepsi bukanlah proses yang berdiri sendiri. Sereno et.al (1975),

menjelaskan bahwa proses pembentukan persepsi merupakan serangkaian tiga jenis

proses, yaitu: seleksi, organisasi dan interpretasi. Ketiga proses tersebut merupakan .. .

rangkaian peristiwa yang te rjadi dengan cepat dan bersamaan.

Seleksi, merupakan suatu proses dimana seseorang berusaha

memusatkan seluruh perhatiannya terhadap sesuatu atau beberapa dimensi stimuli

yang .relevan dari ssjurnlah rangsangan yang ada. Tidak semua rangsangan menarik

perhatian seseorang. Hanya sebagian kecil saja yang diubah menjadi kesadaran.

Organisasi, ialah kegiatan menyusun rangsangan kedalam bentuk yang

sederhana dan terpadu. Seseorang cenderung mengorganisasikan rangsangan yyang

terpilih melalui dua cara. Pertama, dengan membedakan antara unsur-unsur

rangsangan (figure) dan tempat dimana unv~r-unsur tersebut berada (ground).

Kedua, dengan menyederhanakan unsur-unsur rangsangan termasuk

memadukannya, sehingga rangsangan dengan mudah dapat dimengerti.

Sedangkan interpretasi, merupakan proses dimana seseorang

membentuk penilaian-penilaian dan mengambil kesimpulan. Umumnya, ha1 ini lebih

dikenal sebagai evaluasi dan identifikasi.

Sejalan dengan pendapat di atas, Gibson et.al (1988), menyatakan

oobyek, tanda dan orang dari sudut pengalaman dari masing-masing individu yang

mempersepsi. Dengan kata lain, persepsi mencakup proses penerimaan rangsangan,

pengorganisasian dan penafsiran rangsangan yang telah diorganisir untuk

menentukan sikap dan membentuk perilaku.

Sementara itu Kemp et al, (1975) menyatakan bahwa dalam proses

persepsi, seseorang menggunakan pikiran untuk mernahami objek atau peristiwa.

Sedangkan mata, telinga dan ujung-ujung saraf rnerupakan alat-alat utama persepsi.

AIat-alat ini mengumpulkan data bagi sistem saraf. Data kemudian diubah menjadi

impuls listrik yang selanjutnya memicu proses lain: perubahan listrik dan kimiawi di

dalam sel-sel otak. Hasilnya suatu kesadaran internal terhadap suatu objek atau

peristiwa Karena itu dapat disebut bahwa persepsi adalah awal proses komunikasi

Selanjutnya, Krech e t al, (1976) melihat rangkaian persepsi sebagai

suatu konsep yang dapat digunakan untuk meringkas proses yang dilalui untuk

memperoleh kesadaran. Proses tersebut terdiri atas lima mata rantai: (1)

lingkungan, (2) media yang digunakan untuk berkomunikasi dengan organ perasa

seseorang, misaInya gelombang suara; (3) interaksi antara rangsangan dengan

organ perasa; (4) saraf perasa yang menghantarkan rangsangan k e otak, dan (5)

otak itu sendiri, dimana rangsangan yang datang akan bergabung dengan informasi-

informasi terdahulu seperti kepercayaan dan memori untuk merefleksikan persepsi.

Selain itu, persepsi mengikuti prinsip-prinsip tertentu. Kemp et al,

(1975), menyatakan ada dua prinsip penting: (1) persepsi tidak berdiri sendiri,

tetapi terdiri atas beberapa proses penginderaan yang dihubungkan dan dipadukan

menjadi suatu pola yang komplet. Inilah yang menjadi dasar pengetahuan seseo-

lingkungannya. Ia akan memilih bahagian peristiwa yang ingin ia alami dan menarik

perhatiannya.

Sementara itu, Berelson and Steiner (1967) menyatakan bahwa

persepsi merupakan kebutuhan atau keinginan individu untuk mengetahui dan

memahami makna informasi yang diterimanya dalarn ruang lingkup dimana ia

berada. Bagaimana seseorang belajar mengenali dan menafsirkan lingkungan

mereka, merupakan dasar untuk rnemahami perilaku rnanusia.

Persepsi berhubungan dengan perilaku. Hal ini ditegaskan oleh Toch

dan McLean &(J&II Kemp e t a1.,1975) yang menyatakan: "tidak ada perilaku

tertentu tanpa persepsi; perilaku adaiah hasil persepsi masa lalu dan permulaan

persepsi berikutnya".

Dari berbagai uraian di atas, dapat disimpulkan bahwa persepsi ialah

proses penginderaan, penyusunan, dan penafsiran rangsangan, sehingga seseorang

dapat mengenali, memahami, dan menilai makna rangsangan yang diterimanya.

Dengan demikian, orang yang memiliki persepsi tentang sesuatu berarti orang

tersebut mengenali, memahami, dan mampu menilai tentang sesuatu itu SeIain itu,

persepsi merupakan proses aktif penggunaan pikiran sehingga menimbulkan

tanggapan, bahkan dapat membentuk sikap seseorang terhadap sesuatu

rangsangan

Sedangkan pengertian masyarakat, menurut Ralp Linton (1963).

merupakan kelompok manusia yang telah lama hidup dan bekerjasama pada suatu

tempat tertentu guna mengorganisasikan dirinya sebagai suatu kesatuan mahluk

sosial. Pendapat lain, Gillin (1948) mengemukakan bahwa masyarakat merupakan

yang sama. Kehidupan masyarakat merupakan pengorganisasian kepentingan

perorangan, pengaturan sikap seseorang antara sesamanya, dan pemusatan orang

dalam kelompok tertentu untuk melaksanakan kegiatan secara bersama.

Pengertian persepsi masyarakat menurut Krech (1962) adalah sebagai

proses perubahan kognitif masyarakat untuk menafsirkan serta memahami dunia

yang berada disekitar mereka. Reksowardoyo (1983) mengemukakan bahwa

persepsi masyarakat merupakan tanggapan, ppengertian dan interpretasi

masyarakat tentang sesuatu obyek yang diinformasikan kepada mereka, terutama

bagaimana mereka memandang sesuai dengan dirinya sendiri dalam lingkungan

tempat dia berada. Sedangkan N o r d (1976) mengemukakan bahwa persepsi

masyarakat rnerupakan proses pemberian arti oleh masyarakat terhadap

Ilinghngannya. Setiap orang dapat memberi arti dan memiiih berbagai macam

isyarat yang akan mempengaruhi persepsinya terhadap orang lain atau stimulus

tertentu bahkan individu yang berbeda akan mmelihat ha1 yang sama dengan

dengan cara yang berbeda pula, seperti obyek dan tanda-tanda tertentu.

Berdasarkan faktor-faktor tersebut, maka sering t e j a d i ketidak seimbangan

pemberian arti oleh masyarakat seIungga t e j a d i salah persepsi terhadap orang lain,

terhadap kelompok atau obyek-obyek tertentu. Masyarakat cenderung menafsirkan

perilaku seseorang yang disesuaikan dengan keadaan dirinya sendiri.

Dari ungkapan di atas, persepsi masyarakat tentang bank Islam dapat

didefinisikan sebagai tanggapan, pengertian dan interpretasi masyarakat tentang

bank Islam yang diinformasikan kepada mereka, sesuai dengan pemahaman diri dan

Persepsi masyarakat tentang bank Islam itu sendiri, bisa dilihat dari

hasil pengumpulan pendapat di Jakarta yang dilakukan oleh Majalah INFO BANK

tahun 1992 terhadap 479 orang responden yang cukup terdidik (tamat Universitas

45,3 % dan tamat SLTA 42,O %). Hasil pengumpulan pendapat mereka tentang

suku bunga bank dapat dilihat sebagai berikut: setuju 34,3 %, tidak setuju 3 1,7 %,

kurang setuju 25,9 %, sangat tidak setuju 8 , l % (Taufik , t.th). HasiI pengumpulan

pendapat ini menggambarkan bahwa rnasyarakat masih menyetujui adanya bunga

bank

Sedangkan persepsi yang agak berbeda ditunjukan oleh sebuah hasil

survei yang dilakukan pada buIan April 1999 di lima kota besar (Jakarta, Bandung,

Semarang, Yogyakarta dan Surabaya) oleh PDAP yang menyebutkan bahwa 68.4

O h responden mengetahui secara pasti tentang apa itu bank Islam, waIaupun 48,6 O h

responden menganggap bank Islam belum disosialisasikan. Sebanyak 80,6 % dari

mereka percaya bahwa praktik perbankan konvensional menyumbang terjadinya

krisis ekonorni, dan 85,5 % menaruh harapan besar bahwa sistem bank Islam

rnampu menjadi jawaban atas krisis yang diakibatkan praktik-praktik buruk

perbankan konvensional (Zainul , 1999)

Sedangkan jajak pendapat yang dilakukan oleh litbang Republika pada

tanggal 19-22 Agustus 2000 terhadap 500 responden yang berdomisili di DKI

Jakarta ditanyakan tentang minat pada Bank syariah 4,40 % sudah menjadi

nasabah, 29,OO % tidak tertarik 34,40 % tertarik menjadi nasabah dan 32,20 O h

Faktor-faktor yang Mempengaruhi Persepsi

Bailey (1982), menyatakan bahwa persepsi seseorang terhadap suatu

fakta atau keterangan, ditentukan oleh nilai dan kepercayaan yang dianut serta

pengalaman masa lalu Sedangkan Powell (1963), menyatakan bahwa persepsi

seseorang ditentukan oleh jenis kelamin dan umur Persepsi anak-anak akan

berbeda dengan orang dewasa. Perbedaan tersebut disebabkan antara lain oleh

faktor usia dan kematangan fisik.

Sementara itu, Krech et.al. (1976) mengemukakan bahwa persepsi

seseorang ditentukan oleh dua faktor utama. pengalaman masa lalu yang erat

kaitannya dengan rangsangan yang diterima sekarang, sangat mempengaruhi

persepsi seseorang. Hal ini dapat dibuktikan dalam banyak kesempatan orang akan

tertarik untuk rnelihat apa yang ia lihat sebelumnya. Selain itu faktor-faktor pribadi,

baik yang bersifat sesaat seperti suasana kejiwaan, lapar dan dingin; maupun yang

bersifat menetap seperti sikap, nilai, kebutuhan jangka panjang dan emosi,

sesungguhnya mengendalikan apa yang dilihat, didengar atau dirasakan.

Selanjutnya, Berlo (1960) menjelaskan bahwa seseorang membuat

sendiri keputusan-keputusan tentang apa yang akan -diterima dan ditolaknya l a

menyusun persepsi yang mendukung keputusannya itu. Dalarn ha1 ini, pengalaman

sebelurnnya serta nilai yang dianut tidak dapat dipisahkan saIing mengkait dalam

keputusan dan persepsinya

Sereno dan Bodaken (1975), menyatakan bahwa kondisi internal

bersama-sama dengan rangsangan eksternal pada situasi tertentu akan

mempengaruhi persepsi seseorang. Khusus mengenai kondisi internal dapat dilihat

Selain itu, pengalaman masa lalu bukan saja membuat seseorang lebih peka

terhadap rangsangan yang menonjol, tetapi juga mempengaruhi kemampuannya

mengenal rangsangan yang sama, meskipun dalam suasana yang berbeda

Kemudian, suasana kejiwaan secara nyata mempengamhi persepsi seseorang. Ini

meliputi sikap, motivasi, emosi dan hasrat.

Toch dan McLean

(a

Kemp et a]., 1975), menyimpulkan bahwapengalaman seseorang sangat mempangamhi persepsinya Selain itu, dua orang

yang berada di dua tempat yang berbeda akan melihat sesuatu dengan cara

berlainan.

Sementara itu Ton Kertapati (1981) menyatakan bahwa pengalaman

masa lampau berfimgsi sebagai kerangka berpikir yang berpengamh dalam

menerima pengalaman dan kesan-kesan baru. Penerimaan itu akan menjadi sulit

dengan bertambahnya usia seseorang. Selain itu, persepsi juga bersifat selektif atas

dasar dorongan kepentingan. Karena itu persepsi setiap orang terhadap peristiwa

atau fakta tertentu akan berbeda tergantung pada orang yang mempersepsi

Berdasarkan beberapa faktor yang telah dikemukan di atas, dapatlah

disirnpulkan bahwa faktor-faktor yang diduga mempengamhi persepsi masyarakat

tentang bank Islam adalah faktor: (1) status ekonomi, (2) pengalaman berusaha, (3)

kekosmopolitan, (4) pengetahuan (5) motivasi berusaha, (6) kebijakan bank Islam,

KERANGKA PEMIKIRAN DAN HLPOTESIS

Kerangka PemikiranSecara umum tujuan bank Islam ialah mendorong dan mempercepat

kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan,

berupa kegiatan investasi sesuai dengan prinsip-prinsip Islam. Salah satu cara untuk

mencapai tujuan tersebut bank lslam mencoba mengembangkan pembiayaan

dengan sistem bagi hasil, dimana dengan sistem tersebut nasabah bank tanpa bunga

diharapkan kondisi ekonominya akan menjadi lebih baik dari pada memanfaatkan

modal dari bank yang mendasarkan diri pada sistem bunga.

Perkembangan bank Islam dari tahun ketahun menunjukan grafik yang

meningkat. Akan tetapi jika dibandingkan dengan populasi ummat Islam,

perkembangan tersebut sangat minim. Hal ini tidak terlepas dari persepsi

masyarakat tentang bank Islam.

Adapun persepsi masyarakat tentang bank Islam paling tidak berkaitan

dengan tiga ha1 ~ o k o k yaitu: pertama, konsep bank Islam; kedua, prosedur bank

Islam; dan ketiga, pelayanan bank Islam. Apabila persepsi masyarakat tentang

bank Islam baik, diharapkan masyarakat ikut mendukuilg dengan cara menjadi

nasabah bank Islam dan berusaha mengajak keluarga dan masyarakat untuk

menjadi nasabah bank Islam serta bersedia menyimpan dana dan memanfaatkan

dana bank Islam (pembiayaan) sehingga tujuan bank Islam untuk mendorong dan

mempercepat kemajuan ekonomi masyarakat akan tercapai.

Persepsi masyarakat tentang bank Islam bisa dilihat dari jajak pendapat

yang dilakukan oleh Majalah M O BANK tahun 1992, 65,7% tidak menyetujui

responden mengetahui secara pasti apa itu bank Islam, 80,6% percaya bahwa

praktek perbankan konvensional menyumbang terjadinya krisis ekonomi dan 85.5%

menaruh harapan besar bahwa sistem bank Islam mampu menjadi jawaban atas

krisis yang diakibatkan praktek-praktek buruk perbankan konvensional, dan

penelitian harian Repubhka tahun 2000 menunjukkan 38,s % tertarik menjadi

nasabah bank Islam.

Adapun status ekonomi, pengalaman bemsaha, kekosmopolitan,

pengetahuan, motivasi berusaha, kebijakan bank Islam serta intensitas sosialisasi

bank Islam diduga berhubungan dengan persepsi masyarakat tentang bank Islam.

SeteIah diketahui bagaimana persepsi masyarakat tentang bank Islam yang

menyangkut konsep, prosedur dan pelayanan bank Islam, kemudian akan diketahui

perilakunya terhadap bank Islam, apakah bersedia, ragu-ragu atau tidak bersedia

berhubungan dengan bank Islam.

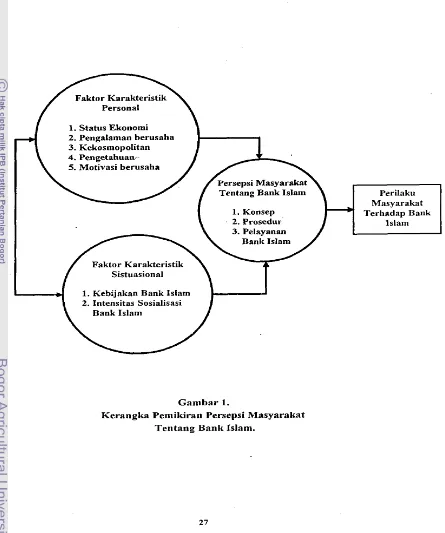

Berdasarkan penjelasan di atas dapatlah digambarkan sebuah kerangka

1. Status Ekonorni

2. Pengalaman berusaha 3. Kekosmopofitan 4. Pengetahuan-- 5. Motivasi berusaha

Tentang Bank Islam Perilaku

Masyarakat Terhadap Bank

2. Prosedur lslam

Faktor Karakteristik Sistuasional 1. Kebijakan Bank Islam 2. Intensitas Sosialisasi

[image:163.552.62.507.72.605.2]Bank Islam

Gambar 1.

Hipotesis

Berdasarkan permasalahan dan kerangka pemikiran yang telah dijelaskan

di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

(1) rerdapat perbedaan yang nyata antara persepsi nasabah dengan non nasabah

tentang bank Islam.

( 2 ) Persepsi masyarakat tentang konsep bank Islam berhubungan nyata dengan

karakteiktik personal yaitu status ekonomi, pengalaman berusaha,

kekosmopolitan, pengetahuan, motivasi bemsaha, dan berhubungan nyata

dengan karakteristik situasional yaitu kebijakan bank Islam dan intensitas

sosialisasi bank Islam.

(3) Persepsi masyarakat tentang prosedur bank Islam berhubungan nyata dengan

karakteristik personal yaitu status ekonomi, pengalaman berusaha,

kekosmopolitan, pengetahuan, motivasi berusaha, dan berhubungan nyata

dengan karakteristik situasional yaitu kebijakan bank Islam dan intensitas

sosialisasi bank Islam.

(4) Persepsi masyarakat tentang pelayanan bank Islam berhubungan nyata

dengan karakteristik personal yaitu status ekonomi, pengalaman berusaha,

kekosmopolitan, pengetahuan, motivasi bemsaha, dan berhubungan nyata

dengan karakteristik situasional yaitu kebijakan bank Islam dan intensitas

METODOLOGI

PENELITIAN

Lokasi Penelitian

Penelitian ini mengambil lokasi di empat kecamatan yang berada di