SKRIPSI

PENGARUH PRICE EARNINGS RATIO, DIVIDEND YIELD DAN MARKET TO BOOK RATIO TERHADAP STOCK RETURN

PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSAEFEK

INDONESIA (BEI)

OLEH

NIDA ARIYANTI PULUNGAN 090503298

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “PENGARUH PRICE EARNINGS RATIO, DIVIDEND YIELD DAN MARKET TO BOOK RATIO TERHADAP STOCK RETURN PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dan/atau saya kutip dari hasil karya

orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai

dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

Yang Membuat Pernyataan

Nida Ariyanti Pulungan

ABSTRAK

PENGARUH PRICE EARNINGS RATIO, DIVIDEND YIELD DAN MARKET TO BOOK RATIO TERHADAP STOCK RETURNPERUSAHAAN

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

.

Penelitian ini bertujuan untuk mengetahui pengaruh price earnings ratio, dividend yield dan market to book ratio terhadap stock return pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2012. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Penelitian ini merupakan jenis penelitian asosiatif kausal.Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 23 perusahaan sebagai sampel.Data yang digunakan adalah data sekunder, dimana price earnings ratio, dividend yield dan market to book ratio sebagai variabel independen dan stock sebagai variabel dependen.Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

.

Hasil penelitian menunjukkan bahwa secara simultan variabel price earnings ratio, dividend yield dan market to book ratio berpengaruh signifikan terhadap stock return. Secara parsial hanya variabel price earnings ratio yang berpengaruh signifikan terhadap stock return, sedangkan variabel dividend yield dan market to book ratio tidak berpengaruh terhadap stock return.

ABSTRACT

THE INFLUENCE OF PRICE EARNINGS RATIO, DIVIDEND YIELD AND MARKET TO BOOK RATIO TO STOCK RETURN OF CONSUMPTION

GOODS INDUSTRY CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of price earnings ratio, dividend yield, and market to book ratio to stock return of consumption goods industry corporations listing on Indonesian Stock Exchange since 2009 up to 2012. Data that used in this research is annual report from each company, publized through website www.idx.co.id

This research is classified as associative causal research. The sample was selected by purposive sampling methods and resulted 23 corporations as samples. Data of this research are secondary data which consists of price earnings ratio, dividend yield, and market to book ratio as independent variable and stock return as dependent variable. This research used multiple regression analysis as statistic method and it had been tested in classic assumption first.

.

The results showed that, simultaneously, price earnings ratio, dividend yield, and market to book ratio have significant influences to stock return. Partially, only price earnings ratio has significant influence tostock return, while dividend yield and market to book ratio have no significant influence to stock return.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas

segala berkah, rahmat, dan karunia-Nya penulis mampu menyelesaikan skripsi ini

dengan sebaik-baiknya. Skripsi yang berjudul “Pengaruh Price Earnings Ratio, Dividend Yield, dan Market to Book Ratio Terhadap Stock Return Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)” ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih ada

kelemahan dan kekurangan yang disebabkan oleh keterbatasan pengetahuan dan

kemampuan penulis.Oleh karena itu, penulis menerima kritik dan saran yang

bermanfaat untuk kesempurnaan skripsi ini. Penulis telah banyak menerima

bimbingan, saran, motivasi, bantuan, dan doa dari banyak pihak, sehingga pada

kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak

yang telah membantu, terutama kepada kedua orang tua tercinta yaitu H. Iwan

Baginda Pulungan, SE dan Hj. Rislina Lubis terima kasih atas dukungan moril

maupun materiil yang telah diberikan. Terima kasih kepada semua pihak yang

telah membantu penulis dalam penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak selaku Dekan Fakultas

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs.

Hotmal Ja’far, MM selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, Msi dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembaca yang telah

meluangkan waktu, pikiran, dan tenaga untuk membaca dan memberikan

penilaian terhadap skripsi saya.

6. Kepada abang dan kakak penulis Andi Kurniawan Pulungan, SH, Dian

Adelinda Pulungan, SP dan Dina Aprilya Pulungan, M.Psi, Psikolog

yang senantiasa memberikan doa dan semangat dalam penyelesaian

skripsi ini. dr. Irvan Arief Fadillah yang selalu mendukung, doa dan

memberikan semangat serta sahabat-sahabat saya Yulia, Opi, Vonna,

Karin, Dewi, Riska, Tri, Indra, Kiki, Isma, Dini, Rani, Ezwin, Rina,

Dian, Dila, Citra, Yosico, dan Ade, terima kasih atas dukungan, kerja

sama, bantuan, dan kebersamaan selama menempuh studi di Fakultas

Semoga Allah SWT senantiasa memberikan balasan atas kebaikan yang

telah diberikan.Amin ya Rabbal Alamin.

Medan, Juli 2013

Penulis,

Nida Ariyanti Pulungan

`DAFTAR ISI

1.6Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Pasar Modal ... 11

2.1.2 Investasi ... 13

2.1.3 Saham ... 14

2.1.4 Return Saham ... 15

2.1.5 Rasio Keuangan Sebagai Alat Ukur Kinerja Keuangan 17 2.1.6 Rasio Keuangan ... 19

2.1.6.1 Price Earnings Ratio ... 19

2.1.6.2 Dividend Yield ... 20

2.1.6.3 Market to Book Ratio... 22

2.2Tinjauan Terdahulu ... 22

2.3 Kerangka Konseptual ... 24

2.4 Pengembangan Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Batasan Operasional ... 26

3.3 Variabel Penelitian ... 26

3.3.1 Variabel terikat ... 26

3.3.2 Variabel bebas ... 27

3.4 Definisi Operasional Variabel ... 27

3.5 Populasi dan Sampel Penelitian ... 28

3.6 Metode Pengumpulan Data ... 30

3.7 Metode Analisis Data ... 30

3.7.1 Pengujian asumsi klasik ... 31

3.7.1.2 Uji Multikolinieritas ... 31

3.7.1.3 Uji Heteroskedastisitas ... 33

3.7.1.4 Uji Autokorelasi ... 33

3.7.2 Analisis Regresi Berganda ... 34

3.7.3 Pengujian Hipotesis ... 35

3.7.3.1 Uji Hipotesis Secara Parsial (Uji t) ... 35

3.7.3.2 Uji Hipotesis Secara Simultan (Uji F) ... 36

3.7.3.3 Koefisien Determinasi ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 38

4.2 Analisis Data Penelitian ... 38

4.2.1 Analisis Deskriptif ... 38

4.2.2Pengujian Asumsi Klasik ... 39

4.2.2.1 Uji Normalitas ... 39

4.2.2.2Uji Heterokedastitas... 42

4.2.2.3Uji Autokorelasi ... 43

4.2.2.4Uji Multikolinearitas ... 44

4.3Pengujian Hipotesis ... 45

4.3.1 Uji Koefisien Determinasi (R2) ... 45

4.3.2Uji Simultan (Uji F) ... 46

4.3.3Uji Signifikansi Parsial (Uji t) ... 47

4.4 Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 52

5.2 Keterbatasan ... 52

5.3 Saran ... 53

DAFTAR PUSTAKA ...54

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Definisi Operasional Variabel ... 27

3.2 Daftar Populasi dan Sampel Penelitian ... 29

4.1 Statistik Deskriptif ... 38

4.2 Uji Normalitas ... 42

4.3 Hasil Uji Autokorelasi ... 44

4.4 Uji Multikolinearitas ... 45

4.5 Uji Koefisien Determinasi (R2) ... 46

4.6 Hasil Uji Simultan (Uji F) ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Uji Normalitas Histogram ... 40

4.2 Uji Normalitas Grafik P-Plot ... 41

ABSTRAK

PENGARUH PRICE EARNINGS RATIO, DIVIDEND YIELD DAN MARKET TO BOOK RATIO TERHADAP STOCK RETURNPERUSAHAAN

INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

.

Penelitian ini bertujuan untuk mengetahui pengaruh price earnings ratio, dividend yield dan market to book ratio terhadap stock return pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2012. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Penelitian ini merupakan jenis penelitian asosiatif kausal.Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 23 perusahaan sebagai sampel.Data yang digunakan adalah data sekunder, dimana price earnings ratio, dividend yield dan market to book ratio sebagai variabel independen dan stock sebagai variabel dependen.Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

.

Hasil penelitian menunjukkan bahwa secara simultan variabel price earnings ratio, dividend yield dan market to book ratio berpengaruh signifikan terhadap stock return. Secara parsial hanya variabel price earnings ratio yang berpengaruh signifikan terhadap stock return, sedangkan variabel dividend yield dan market to book ratio tidak berpengaruh terhadap stock return.

ABSTRACT

THE INFLUENCE OF PRICE EARNINGS RATIO, DIVIDEND YIELD AND MARKET TO BOOK RATIO TO STOCK RETURN OF CONSUMPTION

GOODS INDUSTRY CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of price earnings ratio, dividend yield, and market to book ratio to stock return of consumption goods industry corporations listing on Indonesian Stock Exchange since 2009 up to 2012. Data that used in this research is annual report from each company, publized through website www.idx.co.id

This research is classified as associative causal research. The sample was selected by purposive sampling methods and resulted 23 corporations as samples. Data of this research are secondary data which consists of price earnings ratio, dividend yield, and market to book ratio as independent variable and stock return as dependent variable. This research used multiple regression analysis as statistic method and it had been tested in classic assumption first.

.

The results showed that, simultaneously, price earnings ratio, dividend yield, and market to book ratio have significant influences to stock return. Partially, only price earnings ratio has significant influence tostock return, while dividend yield and market to book ratio have no significant influence to stock return.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan salah satu tempat bagi para investor untuk

menginvestasikan modal dengan harapan memperoleh imbalan berupa returnatas

investasinya. Untuk memperoleh return yang diharapkannya maka setiapinvestor

harus mempertimbangkan beberapa aspek penting perusahaan(emiten) dimana

investor menanamkan modalnya membeli surat berhargatersebut baik keuangan

maupun non keuangan yang dapat mempengaruhibesar kecilnya tingkat perolehan

return (Khajar, 2005:3).

Menurut Situmorang (2008:5) pasar modal merupakan suatu

tempatpengalokasian dana secara efisien yang berkaitan dengan kegiatan

penawaran umum dan perdagangan surat berharga pada perusahaan go publik

yang menerbitkan dan mencatatkan sahamnya di Bursa Efek Indonesia.Selain itu,

pasar modal juga menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan

fungsi keuangan.

Dalam menjalankan fungsi ekonomi, menurut Situmorang (2008:6) pasar

modal menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki

kelebihan dana (lenders) kepada pihak yang membutuhkan dana

(borrower).Dengan menginvestasikan kelebihan dana yang dimilikinya, lenders

berharap memperoleh imbalan dari penyerahan dana tersebut, sedangkan

modal kerja tanpa harus menunggu tersedianya dana dari kegiatan usaha

perusahaan.Selain itu, pasar modal juga berperan dalam pembangunan ekonomi

sebagai institusi yang membantu berlangsungnya pembentukan modal dan

mobilisasi sumber daya permodalan secara efisien (Husnan 2005:20).

Selanjutnya dalam menjalankan fungsi keuangan, menurut Situmorang

(2008:8) pasar modal menyediakan dana yang diperlukan oleh para borrower,

sementara itu para lenders menyediakan dana tanpa harus terlibat langsung dalam

kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.Menurut Guler

and Yimaz (2008:19) jika dilihat dari sisi perusahaan yang memerlukan dana,

pasar modal memberikan alternatif pendanaan eksternal untuk memenuhi

kebutuhan dana jangka panjang. Sedangkan dari sudut pandang investor, pasar

modal adalah alternatif investasi keuangan sehingga investor mempunyai pilihan

investasi yang akan memberikan keuntungan berupa return (tingkat

pengembalian).

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi (realized return) dan return ekspektasi (expected return)

(Jogiyanto,2000;107). Return realisasi merupakan return yang telah terjadi.Return

realisasi penting karena dapat digunakan sebagai salah satu pengukuran kinerja

perusahaan serta sebagai dasar penentu return ekspektasi dan risiko masa yang

akan datang.

Return ekspektasi adalah return yang diharapkan akan diperoleh investor

dimasa yang akan datang.Berbeda dengan return realisasi yang sifatnya sudah

Return merupakan salah satu dasar yang digunakan oleh investor dalam

mengambil keputusan investasi karena return merupakan tujuan utama seseorang

berinvestasi. Dengan adanya return, diharapkan seseorang akan termotivasi untuk

berinvestasi.Return juga merupakan imbalan yang diberikan oleh suatu

perusahaan kepada investor atas keberaniannya menanggung risiko atas investasi

yang dilakukannya.Return total sering disebut return saham (stock return), yaitu

perubahan kemakmuran dari perubahan harga saham dan perubahan pendapatan

dari dividen yang diterima.Perubahan kemakmuran ini menunjukkan tambahan

kekayaan sebelumnya.

Pemegang saham dalam investasinya dapat mendapatkan return yang

ditawarkan suatu saham dalam bentuk capital gain dan dividen.Dividen adalah

pendapatan yang diperoleh setiap periode selama saham masih dimiliki,

sedangkan capital gain adalah pendapatan yang diperoleh karena harga jual

saham lebih tinggi daripada harga belinya, pendapatan ini baru diperoleh jika

saham dijual. Bagi investor yang bertujuan mendapatkan capital gains juga

memerlukan informasi tentang dividen, karena dividen merupakan salah satu

faktor penting yang dapat mempengaruhi harga saham.

Analisis keuangan sangat tergantung pada informasi yang diberikan oleh

laporan keuangan.Laporan keuangan perusahaan merupakan salah satu sumber

informasi yang penting disamping informasi yang lain seperti informasi industri,

keadaan perekonomian, pangsa pasar perusahaan, kualitas manajemen dan

Analisis rasio keuangan sebagai instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di

masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada

kenyataannya bersifat subyektif,bergantung pada untuk apa suatu analisis

dilakukan dalam konteks apa analisis tersebut diaplikasikan (Jogiyanto, 2000:72).

Masalah yang sering dihadapi oleh investor di pasar modal adalah memilih

perusahaan yang tepat untuk melakukan investasi agar diperoleh investasi dengan

harga yang wajar dan mencerminkan investasi yang potensial.Untuk itu, bagi para

investor yang ingin melakukan investasi pada commonstock sebaiknya terlebih

dahulu mengidentifikasi surat berharga yang akan diinvestasikan dengan tepat

serta mempertimbangkan kondisi dan prospek perusahaan di masa yang akan

datang dalam meningkatkan laba perusahaan.

Menurut penelitian Guler dan Yimaz (2008:21) mengatakan bahwa para

ekonom dan praktisi keuanganstock return diidentifikasi oleh variabel-variabel

yang mempengaruhinya pada pasar modal. Dimana mereka mempunyai

pandangan atas berbagai macam perhitungan dalam memperkirakan harga saham

perlembar suatu perusahaan di masa yang akan datang dengan menggunakan

rasio-rasio keuangan seperti Price Earnings Ratio (PER), Dividend Yield (DY),

dan Market to Book Ratio (MtB ratio), dengan harapan akan mendapatkan stock

return yang lebih tinggi. Hal ini mendorong perusahaan dijalankan oleh secara

Untuk melakukan penilaian saham terdapat dua macam model penilaian

yang sering digunakan oleh investor, yaitu pendekatan nilai sekarang dan

pendekatanPER (Jones 2007:68).Pada pendekatan nilai sekarang salah satu model

yang digunakan oleh model diskonto dividen, yaitu model yang digunakan untuk

melihat prospek masa depan perusahaan dengan mengestimasikan dividen yang

telah dibayarkan. Sedangkanpendekatan PER merupakan rasio antara tingkat

harga pasar perlembar saham dibandingkan dengan pendapatan perlembar saham

yang diterima oleh perusahaan.

Penggunaan PER dalam perusahaan memberikan peranan yang sangat

penting sebagai alat ukur pertumbuhan dividen di masa yang akan datang dan

memiliki kemampuan dalam menghitung stock return secara cross sectional,

dimana terdapat pengaruh yang signifikan antara stock return dengan PER (Ang

dan Bekaert 2004: 37).

Bagi pihak perusahaan, dampak PER mencerminkan indikator yang baik

untuk menentukan stock return di masa yang akan datang, dimana jika semakin

tinggi PER maka semakin tinggi pula harga perlembar saham suatu perusahaan.

Sedangkan bagi para investor, justru sebaliknya mereka justru lebih menyukai

PER saham yang rendah, dengan harapan apabila mereka membeli saham yang

harganya saat ini murah akan mendatangkan stock return yang lebih tinggi jika

kemudian harganya kembali naik (Guler dan Yimaz (2008:23).

Rasio keuangan lainnya yang mempengaruhi stock return antara lain yaitu

ratio(MtB) merupakan rasio perbandingan antara harga pasar perlembar saham

dibandingkan dengan nilai buku perusahaan.

Menurut Pontiff dan Schall (1998:154), dalam penelitiannya market to

book ratio mampu memperkirakan pengaruh antara nilai buku dengan stock

return, serta menentukan apakah investor akan mendapatkan capital gain

(keuntungan) atau capital loss (kerugian) atas investasi saham yang telah

dipilihnya. Selain itu, market to book ratio juga digunakan dalam perusahaan

untuk menghitung stock return secara cross sectional, serta menampilkan bahwa

pendapatan dividen dan laba sebagai variabel yang independen ( Fama dan French

1995:147).

Pengaruh market to book ratio terhadap saham dengan hasil rasio yang

cukup tinggi antara nilai pasar dan nilai buku memiliki kemampuan dalam

menghitung stock return atas proxi nilai buku untuk arus kas dimasa yang akan

datang. Serta menghasilkan suatu variabel yang berhubungan dengan stock return,

dimana strategi dasar dalam melakukan trading digunakan 2 kombinasi yaitu

pendapatan dan nilai buku (Bae dan Kim 1998:476).

Selain itu, MtB ratio juga memberikan profitabilitas dan hasil pendapatan

saham dimasa yang akan datang dengan menggunakan kombinasi antara MtB

ratio dan dividend yield, dimana kombinasi tersebut dapat menunjukkan

performance atas stock return dimasa yang akan datang (Jiang dan lee 2007:465).

Ada dua keuntungan yang didapat pemodal dari berinvestasi pada saham,

yaitu melalui dividen dan capital gain. Yang paling menarik minat bagi para

saham perusahaan apakah saham tersebut menghasilkan dividen yang cukup

tinggi atau malah sebaliknya.

Menurut Hirt (2006:59) dividend yield merupakan hasil persentase dari

keuntungan perlembar saham dibagi dengan harga pasar perlembar saham yang

diterima perusahaan. Tingginya suatu dividend yield menunjukkan bahwa suatu

pasar modal dalam keadaan undervalued, yaitu jika harga pasar saham lebih kecil

dari nilai wajarnya, maka saham tersebut harus dibeli dan ditahan sementara (buy

and hold) dengan tujuan untuk memperoleh capital gain jika kemudian harganya

kembali naik. Kekuatan yang dapat diprediksi dividend yield berasal dari peranan

kebijakan dividen dalam membagikan hasil return yang telah diperoleh

perusahaan kepada para pemegang saham.Serta dividend yield juga menjelaskan

return atas nilai indeks tertimbang pada setiap masing-masing perusahaan (Guler

dan Yimaz 2008:25).

Beberapa peneliti menyimpulkan bahwa dividend yield

dapatmemperkirakan stock return dengan beberapa keberhasilan yang diharapkan,

salah satunya mengenai pertumbuhan dividen dan hasil penelitiannya mengatakan

bahwa terdapat pengaruh yang signifikan dividend yield terhadap stock return di

suatu perusahaan (Campbell dan Shiller 1988:201, Lewelen 2004:227).

Berdasarkan latar belakang masalah di atas, penulis tertarik untuk

1.2Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan,

permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Bagaimana pengaruh price earnings ratio terhadap stock return perusahaan

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh dividend yieldterhadap stock return perusahaan

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh market tobook ratio secara terhadap stock return

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia?

1.3Batasan Masalah Penelitian

Untuk menghindari timbulnya salah pengertian dalam penelitian ini, maka

diberikan batasan terhadap masalah sebagai berikut:

1. Perusahaan yang menjadi objek penelitian adalah seluruh perusahaan

industri barang konsumsi yang terdaftar di BEI selama periode 2009, 2010,

2011 dan 2012.

2. Faktor-faktor yang mempengaruhi stock return perusahaan perbankan

dibatasi pada price earnings ratio, dividend yield, dan market to book ratio.

1.4 Tujuan Penelitian

1. Untuk mengetahui apakah terdapat hubungan secara simultan dari masing–

market to book ratio terhadap stock return perusahaan industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah terdapat hubungan secara parsial dari masing–

masing faktor yang diteliti, yaitu: price earnings ratio, dividend yield, dan

market to book ratio terhadap stock return perusahaan industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia.

1.5Manfaat Penelitian

1. Manfaat di Bidang Praktik

Penelitian dapat memberikan bukti empiris bagi para akademisi tentang

pengaruh price earnings ratio, dividend yield, dan market to book ratio

terhadap stock return perusahaan.

2. Manfaat di Bidang Teoritis

Penelitian ini diharapkan dapat menambah referensi, informasi, dan

wawasan teoritis khususnya tentang pengaruh price earnings ratio,

dividend yield, dan market to book ratio terhadap stock return perusahaan.

1.6Sistematika Penulisan

Sistematika penulisan merupakan rencana isi skripsi yang akan ditulis

sebagai gambaran awal untuk menilai kerangka materi yang akan disusun penulis

BAB I PENDAHULUAN

Menguraikan latar belakang, perumusan masalah, batasan

masalah penelitian, tujuan penelitian, manfaat penelitian

serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Berisi penjelasan dan pembahasan secara rinci kajian

pustaka yang meliputi tinjauan teoritis, tinjauan terdahulu,

kerangka konseptual dan pengembangan hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini, diuraikan berbagai hal tentang metode atau

cara melakukan penelitian, diantaranya :jenis penelitian,

batasan operasional, variabel penelitian, definisi operasional

variabel, populasi dan sampel penelitian, metode

pengumpulan data, dan metode analisis data.

BAB IV ANALISIS HASIL PENELITIAN

Bab ini akan menguraikan data penelitian, analisis data

penelitian, pengujian hipotesis, dan pembahasan hasil

penelitian.

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

Bab ini akan menjelaskan kesimpulan dari hasil analisis

yang telah dilakukan, keterbatasan penelitian, dan

saran-saran yang mungkin dapat diajukan dan dilaksanakan untuk

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1Pasar Modal

Pasar modal didefinisikan sebagai suatu situasi di mana penjual dan

pembeli dapat melakukan negosiasi terhadap pertukaran suatu komoditas atau

kelompok komoditas, dan komoditas yang diperjualbelikan di sini adalah modal

(Robbert Ang, 1997:20.1).

Pasar modal (capital market) merupakan pasar untuk berbagai instrument

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang,

ekuitas (saham), instrument derivative, maupun instrument lainnya. Pasar modal

merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya

pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal

memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait

lainnya.

Menurut Sunariyah (2004:7), pengertian pasar modal secara umum adalah

suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank

komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan

surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu

pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa

Di Indonesia, Pasar Modal telah tertuang di dalam Undang-undang Pasar

Modal Nomor 8 Tahun 1995 yang memberikan pengertian yang lebih spesifik

mengenai pasar modal, yaitu “kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek,

yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek

(Anoraga dan Pakarti, 2001:9).”

Pasar Modal memberikan jasanya yaitu menjembatani hubungan antara

pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan

meminjamkan dana kepada pihak yang membutuhkan modal dalam hal ini disebut

dengan nama emiten (perusahaan go public). Seperti kegiatan pasar pada

umumnya, disamping melibatkan penjual dan pembeli yang pasti barang dan jasa

yang diperjualbelikan.

Dalam pasar modal yang diperjualbelikan adalah surat-surat

berharga.Surat-surat berharga tersebut dapat bersifat hutang yang pada umumnya

dikenal sebagai Obligasi atau surat berharga yang bersifat pemilikan yang

dinamakan Saham.

Tempat dimana bertemunya broker dan dealer untuk melakukan jual beli

saham dinamakan bursa efek. Saat ini hanya ada satu bursa efek yang beroperasi

di Indonesia, dimana para pemegang saham juga sekaligus merupakan anggota

bursa (Anoraga dan Pakarti, 2001:10).

Pasar modal mempunyai peranan yang penting dalam pembangunan

ekonomi, karena pasar modal sebagai salah satu sumber pembiayaan eksternal

sebagai wahana investasi bagi masyararakat (Farid Harianto dan Siswanto

Sudomo, 1998:95).

2.1.2 Investasi

Menurut Sunariyah (2004), Investasi sering diartikan sebagai suatu

penanaman modal untuk satu atau lebih lebih aktiva yang dimiliki dan biasanya

berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa

yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh

individu atau suatu entitas yang mempunyai kelebihan dana.

Investasi merupakan komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan saat ini, dengan tujuan memperoleh keuntungan di masa

yang akan datang Sunariyah (2004:19).

Investasi menurut Farid Harianto dan Siswanto Sudomo (1998:100)

diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu

asset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan

atau peningkatan nilai investasi. Berdasarkan pengertian tersebut, memegang kas

atau uang tunai bukan merupakan investasi, sedangkan menabung di bank

merupakan investasi karena mendapat return atau keuntungan berupa bunga.

Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan

fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana

(investor) kepada pihak yang memerlukan dana (emiten). Dengan

menginvestasikan dana lebih yang dimiliki mereka, penyandang dana berharap

akan memperoleh imbalan dari investasi dana tersebut. Bagi peminjam dana,

perusahaannya melainkan tersedianya dana tersebut pada pasar modal

memungkinkn mereka melakukan kegiatan usaha terlebih dahulu.

Suad Husnan (1990:9) menyatakan bahwa semakin tinggi resiko suatu

kesempatan investasi, maka semakin tinggi pula tingkat keuntungan yang

disyaratkan oleh investor.Konsep ini juga berlaku pada investasi dalam saham.

2.1.3 Saham

Menurut Darmadji dan Fakhruddin (2006:6) bahwa saham dapat

didefinisikan sebagai tanda penyertaan atau pemilikan seorang atau badan dalam

suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang

menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut.

Saham dapat diperjualbelikan pada bursa efek, yaitu tempat yang

dipergunakan untuk memperdagangkan efek sesudah pasar perdana. Penerbitan

surat berharga saham akan memberikan berbagai keuntungan bagi perusahaan

perbankan (Darmadji dan Fakhruddin, 2006:6).

Robert Ang (1997:20.17) menyatakan bahwa saham adalah surat berharga

sebagai bukti penyertaan atau pemilikan individu ataupun institusi dalam suatu

perusahaan. Makna “surat berharga” adalah sesuatu yang mempunyai nilai dan

tentunya dapat diperjualbelikan.

Nilai saham berdasarkan fungsinya dapat dibagi atas tiga jenis yaitu

a. Par Value (Nilai Nominal). Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan

akuntansi.

b. Base Price (Nilai / harga dasar). Harga dasar suatu saham baru merupakan harga perdananya. Sehingga nilai dasar merupakan hasil perkalian antara

harga dasar dengan jumlah saham yang diterbitkan.

c. Market Price (Nilai / harga pasar). Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham

pada pasar yang sedang berlangsung. Jadi harga pasar inilah yang

menyatakan naik turunnya suatu saham. Jika harga pasar ini dikalikan

dengan jumlah saham yang diterbitkan (outstanding share) maka akan

didapatkan market value.

2.1.4 Return Saham

Return adalah laba atas suatu investasi yang biasanya dinyatakan sebagai

tarif presentase tahunan. Return saham merupakan tingkat keuntungan yang akan

diperoleh oleh investor yang menanamkan dananya di pasar modal. Return saham

ini dapat dijadikan sebagai indikator dari kegiatan perdagangan di pasar modal.

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi saham yang dilakukannya (Ang, 1997:18.33). Return merupakan hasil

yang diperoleh dari investasi (Jogiyanto,2003:109).

Menurut Jogiyanto (2003/;109), return saham dibedakan menjadi dua yaitu

returnrealisasi (realized return) dan return ekspektasi (expected return). Return

berdasarkan data historis dan digunakan sebagai salah satu alat pengukur kinerja

perusahaan. Sedangkan return ekspektasi (expected return) merupakan return

yang diharapkan akan diperoleh oleh investor di masa mendatang.

Menurut Ang (1997:20.2), komponen suatu returnterdiri dari duajenis

yaitu:

a. Current Income (keuntungan lancar) adalah keuntungan yang diperoleh

melalui pembayaran yang bersifat pembayaran yang bersifat periodik

seperti pembayaran bunga deposito, bunga obligasi, dividen

dansebagainya.

b. Capital gain yaitu keuntungan yang diterima karena adanya selisih antara

harga jual dan harga beli suatu instrumen investasi, yang berarti bahwa

instrumen investasi harus diperdagangakan di pasar. Besarnya capital gain

dilakukan dengan analisis return historis yang terjadi pada periode

sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang

diinginkan.

Menurut Jogiyanto (2003:110) returndibedakan menjadi 2 yaitu:

a. ReturnRealisasi

Returnrealisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Returnrealisasi penting

karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Return histori ini juga berguna sebagai dasar penentu return ekspektasi

b. ReturnEkspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan

akan diperoleh oleh investor di masa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi.

Oleh karena itu, konsep tingkat pengembalian (return) saham yang akan

dipergunakan dalam penelitian ini adalah realized return.

Secara matematis formulasi realized return dapat dirumuskan sebagai

berikut (Jogiayanto, 2003:110):

��=�� − �(� −1)

�(� −1)

Dimana :

Rt= Return Saham pada periode ke t

P(t) = Harga Penutupan Saham pada periode ke t

P(t-1) = Harga Penutupan Saham pada periode ke t-1

2.1.5 Rasio Keuangan Sebagai Alat Ukur Kinerja Keuangan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di

masa lalu.Secara ringkas, analisis laporan keuangan memiliki sifat diagnostic,

mengidentifikasi dimana letak masalah-masalah perusahaan, dan prognostic,

memprediksi kinerja perusahaan dimasa mendatang (Stice et al, 2005:241).

Analisa rasio keuangan dapat juga dipakai sebagai sistem peringatan awal (early

mengakibatkan tidak akan memberikan kepastian going concern perusahaan

khususnya untuk perusahaan yang go public.

Perusahaan yang melakukan penjualan kepada masyarakat bertujuan untuk

menambah modal kerja perusahaan, perluasan usaha dan diversifikasi

produk.Untuk menarik investor, perusahaan harus mampu menunjukkan

kinerjanya. Salah satu tahapan dalam proses akuntansi yang penting untuk

keperluan pengambilan keputusan manajemen adalah tahap interprestasi laporan

akuntansi, yang didalamnya mencakup rasio keuangan. Rasio keuangan yang

merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama

suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang

dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di

masa depan dengan kata lain informasi akuntansi.

Menurut Husnan (1992:204), analisis rasio keuangan pada umumnya

melibatkan dua jenis perbandingan, yaitu:

a. Perbandingan internal yang membandingkan rasio saat ini dengan rasio

masa lalu dan yang diharapkan di masa yang akan datang untuk

perusahaan yang sama.

b. Perbandingan eksternal yang membandingkan rasio suatu perusahaan

dengan perusahaan lain yang sejenis atau dengan rata-rata industri pada

titik yang sama.

Setiap laporan keuangan yang dibentuk memiliki tujuan yang ingin dicapai

oleh masing-masing perusahaan. Rasio keuangan dikelompokkan dalam lima jenis

rasio rentabilitas (profitability ratio); (4) rasio solvabilitas (leverage ratio); (5)

rasio pasar (market ratio) (Robbert Ang, 1997).

2.1.6 Rasio Keuangan

2.1.6.1Price Earnings Ratio

Untuk menilai kewajaran harga saham di bursa efek, menurut Guler

dan Yimaz (2008:21) investor dapat menggunakan pendekatan PER. Rasio

ini dilihat oleh investor sebagai ukuran kemampuan menghasilkan laba di

masa depan (future earnings) dari suatu perusahaan.

Investor dapat mempertimbangkan rasio tersebut guna

memilah-milah saham mana yang nantinya dapat memberikan keuntungan yang

besar di masa yang akan datang, dengan pertimbangan jika perusahaan

dengan pertumbuhan tinggi (high growth) biasanya mempunyai PER yang

besar, sedangkan perusahaan yang mempunyai pertumbuhan yang rendah

(low growth) biasanya mempunyai PER yang rendah.

Penggunaan PER dalam perusahaan memberikan peranan yang

sangat penting sebagai alat ukur pertumbuhan dividen di masa yang akan

datang dan memiliki kemampuan untuk menentukan stock return secara

cross sectional, terdapat pengaruh yang signifikan PER terhadap stock

return (Ang dan Bekaert 2004:37).

Hal ini diperkuat dalam penelitian Fama and French (1992:142)

yang juga mengemukakan bahwa terdapat pengaruh yang signifikan PER

terhadap stock return secara cross sectional. Menurut Guler and Yimaz

menentukan stock return di masa yang akan datang semakin tinggi PER

maka semakin tinggi pula harga perlembar saham suatu perusahaan. Rasio

PER dapat diformulasikan sebagai berikut:

PER = harga saham laba per saham (EPS)

Dari hasil penemuan-penemuan tersebut maka hipotesis yang

diajukan adalah sebagai berikut:

H1 = PER berpengaruh positif terhadap return saham

2.6.1.2 Dividend Yield (DY)

Menurut Hirt (2006), dividend yield merupakan salah satu indikator

yang dapat mempengaruhi stock return, yaitu hasil persentase dari

keuntungan perlembar saham dibagi dengan harga pasar perlembar saham

yang diterima perusahaan.

Menurut Guler and Yimaz (2008:23) tingginya suatu dividend yield

menunjukkan bahwa suatu pasar modal dalam keadaan undervalued, yaitu

jika harga pasar saham lebih kecil dari nilainya, maka saham tersebut

harus dibeli dan ditahan sementara (buy and hold) dengan tujuan untuk

memperoleh capital gain jika kemudian harganya kembali naik. Kekuatan

yang dapat diprediksi dividend yield berasal dari peranan kebijakan

dividen dalam membagikan hasi return yang telah diperoleh perusahaan

kepada para pemegang saham. Dividend yield juga menjelaskan

pendapatan atas nilai indeks tertimbang pada setiap masing-masing

Selain itu, Guler and Yimaz (2008:23) mengatakan bahwa

kekuatan yang dapat diprediksi dividend yield berasal dari peranan

kebijakan dividen dalam membagikan hasil return yang telah diperoleh

perusahaan kepada para pemegang saham. Serta dividend yield juga

menjelaskan return atas nilai indeks tertimbang pada masing-masing

perusahaan.

Beberapa peneliti menyimpulkan dividend yield juga dapat

memperkirakan stock return dengan beberapa keberhasilan yang

diharapkan, salah satunya mengenai pertumbuhan dividen. Selain itu

dividend yield memiliki pengaruh yang signifikan dalam menentukan stock

return (Campbell dan Shiller 1988:201, Lewelen 2004:207).

Hasil temuan lainnya, menurut Lewellen (1999:207)

menginvestigasi secara berturut-turut pengaruh antara perkiraan rasio

pendapatan, risiko, dan market to book ratio atas tingkatan portofolio,

hasil penelitiannya mengatakan terdapat pengaruh yang signifikan dengan

stock return dimasa yang akan datang.

Dividen yield dalam penelitian ini dapat dirumuskan sebagai

berikut:

DY =dividen per lembar saham harga saham

Dari hasil penemuan-penemuan tersebut maka hipotesis yang diajukan

adalah sebagai berikut:

2.1.6.3 Market to Book Ratio

Rasio keuangan lainnya yang dapat mempengaruhi stock return

adalah market to book ratio, yaitu rasio pertandingan antara harga pasar

perlembar saham dibandingkan dengan nilai buku perusahaan (Gitman

2009:201).

Menurut Pontiff dan Schall (1998:154), market to book ratio juga

memberikan suatu penilaian bagaimana investor melihat kinerja

perusahaan dan menunjukkan seberapa jauh suatu perusahaan mampu

menciptakan nilai perusahaan yang wajar terhadap jumlah modal yang

diinvestasikan. Semakin besar rasio ini, semakin besar juga nilai pasar

(market value) jika dibandingkan dengan nilai buku (book value).Hasil

penelitian mengemukakan bahwa terdapat pengaruh yang positif antara

market to book ratio dan tingkat pengembalian (return).

Secara sistematis market to book ratio(MtB) dapat dihitung dengan

rumus sebagai berikut:

MtB = harga pasar saham nilai buku per saham

Dari hasil penemuan-penemuan tersebut maka hipotesis yang diajukan

adalah sebagai berikut:

H3 = Market to Book ratio positif terhadap return saham.

2.2 Tinjauan Terdahulu

Penelitian dilakukan oleh Guler Aras and Mustafa Kemal Yilmaz (2008),

Predict Return on Stock Market: Evidence from the Emerging Markets. Hasil

penelitian ini Price earnings ratio (PER) berpengaruh positif terhadap return

saham, dividend yield (DY) berpengaruh negatif terhadap return saham, dan

market to book ratio (MtB) berpengaruh positif terhadap return saham.

Dyah Ayu Savitri (2012) melakukan dengan penelitian dengan judul:

Analisis Pengaruh ROA, NPM, EPS, dan PER Terhadap Return Saham (Studi

Kasus pada Perusahaan Manufaktur Sektor Food and Beverages periode

2007-2010). Dari penelitian yang menggunakan analisis regresi berganda ini menunjukkan

bahwa PER berpengaruh positif terhadap return saham.

Sedangkan menurut penelitian yang dilakukan olehNinik Kurniasih dan

Susan Andriana (2011) dengan judul: Pengaruh Dividend Yield dan Price

Earnings Ratio (PER) terhadap Return Saham Pada Level Investment Opportunity

Set (IOS) yang Berbeda (Study pada Saham LQ 45 yang Tercatat di BEI). Dengan

menggunakan variable dependen yaitu Return Saham dan variabel independen

yang terdiri dari: Price Earnings Ratio (PER) dan Dividend Yield, dan dengan

menggunakan variabel moderating yaitu Level Investment Oppurtinity Set (IOS).

Hasil dari penelitian tersebut didapat price earnings ratio berpengaruh positif

terhadap return saham, sedangkan dividend yield berpengaruh negatif terhadap

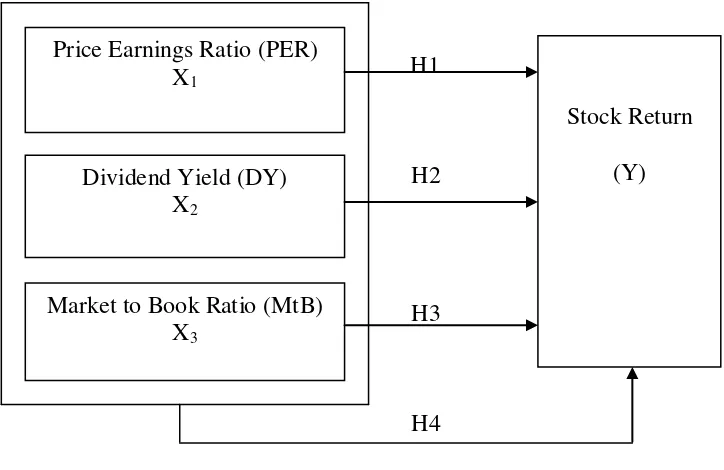

2.3 Kerangka Konseptual

Berdasarkan uraian diatas kerangka yang menjadi dasar penelitian ini

adalah sebagai berikut :

H1

Price earnings ratio merupakan rasio antara tingkat harga pasar perlembar

saham dibandingkan dengan pendapatan perlembar saham yang diterima oleh

perusahaan. Penggunaan PER dalam perusahaan memberikan peranan yang sangat

penting sebagai alat ukur pertumbuhan dividen di masa yang akan datang dan

memiliki kemampuan dalam menghitung stock return.

Dividend yield merupakan salah satu indikator yang dapat mempengaruhi

stock return, yaitu hasil persentase dari keuntungan perlembar saham dibagi

dengan harga pasar perlembar saham yang diterima perusahaan.Tingginya suatu

dividend yield menunjukkan bahwa suatu pasar modal dalam keadaan

undervalued, yaitu jika harga pasar saham lebih kecil dari nilainya, maka saham Stock Return

(Y) Price Earnings Ratio (PER)

X1

Dividend Yield (DY) X2

tersebut harus dibeli dan ditahan sementara dengan tujuan untuk memperoleh

capital gain jika kemudian harganya kembali naik.

Market to book ratio yaitu rasio pertandingan antara harga pasar perlembar

saham dibandingkan dengan nilai buku perusahaan.Semakin besar market to book

ratio ini, semakin besar juga nilai pasar (market value) jika dibandingkan dengan

nilai buku (book value).Hasil penelitian mengemukakan bahwa terdapat pengaruh

yang positif antara market to book ratio dan tingkat pengembalian (return).

2.4Pengembangan Hipotesis

Hipotesis dalam penelitian ini adalah:

1. Price earnings ratio berpengaruh positif terhadap return saham perusahaan

industri barang konsumsi.

2. Dividend yield berpengaruh negatif terhadap return saham perusahaan

industri barang konsumsi.

3. Market to book ratio berpengaruh positif terhadap return saham

perusahaan industri barang konsumsi.

4. Price earnings ratio, dividend yield, dan market to book ratio

bersama-sama berpengaruh terhadap return saham perusahaan industri barang

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.Menurut

Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”.

3.2 Batasan Operasional

Atas pertimbangan efisiensi, minat, keterbatasan waktu, serta pengetahuan

peneliti, maka peneliti melakukan beberapa batasan konsep terhadap penelitian

yang akan diteliti, yang diantaranya :

1. Penelitian ini membatasi sampel hanya pada perusahaan industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

2. Penelitian ini dibatasi hanya selama 4 tahun yaitu dari tahun 2009 – 2012

rasio yang dianggap dapat memberikan penilaian terhadap perusahaan

yaitu price earnings ratio, dividend yield dan market to book ratio.

3.3Variabel Penelitian

3.3.1 Variabel terikat

Pada penelitian ini sebagai variabel terikat adalah return saham pada

Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia

3.3.2 Variabel bebas

Pada penelitian ini ada tiga variabel bebas yang dipergunakan, yaitu price

earnings ratio, dividend yield dan market to book ratio.

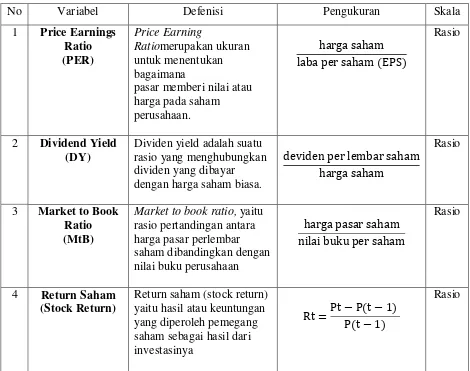

3.4Defenisi Operasional Variabel

Definisi operasional variabel penelitian ini terdiri dari 3 (tiga) variabel

bebas (independen) dan 1 (satu) variabel terikat (dependen) yang akan dijelaskan

berikut ini:

Tabel 3.1

Definisi operasional variabel

No Variabel Defenisi Pengukuran Skala

1 Price Earnings

pasar memberi nilai atau harga pada saham

Dividen yield adalah suatu rasio yang menghubungkan dividen yang dibayar dengan harga saham biasa.

deviden per lembar saham

Market to book ratio, yaitu rasio pertandingan antara

Return saham (stock return) yaitu hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya

Rt = Pt−P(t−1) P(t−1)

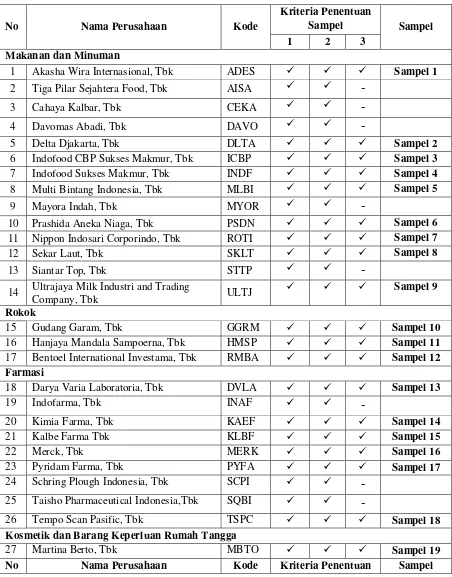

3.5Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek /subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2004:90).

Adapun teknik sampling yang digunakan adalah purposive sampling

berdasarkan kriteria:

1. Perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2009, 2010, 2011, 2012.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(tahun 2009-2012)

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap

dari variabel yang diteliti

Dari pembatasan data (sampel yang digunakan), diperoleh hasil sebanyak

23 data perusahaan yang digunakan dalam penelitian ini dengan populasi

sebanyak 33 emiten. Sesuai penarikan sampel yang telah dilakukan terdapat 23

data perusahaan industri barang konsumsi (23 x 4 = 92 sampel). Daftar

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

14 Ultrajaya Milk Industri and Trading

Company, Tbk ULTJ

Kosmetik dan Barang Keperluan Rumah Tangga

27 Martina Berto, Tbk MBTO Sampel 19

Sampel

1 2 3

28 Mustika Ratu, Tbk MRAT

-29 Mandom Indonesia, Tbk TCID Sampel 20

30 Unilever Indonesia, Tbk UNVR Sampel 21

Peralatan Rumah Tangga

31 Kedawung Setia Industrial, Tbk KDSI Sampel 22

32 Kedaung Indag Can, Tbk KICI Sampel 23

33 Langgeng Makmur Industry, Tbk LMPI

-3.6 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari laporan Bursa Efek Indonesia.Dalam penelitian ini sumber data

yang digunakan adalah data sekunder yang diperoleh dengan cara dokumentasi,

dimana data yang diperoleh tidak diperoleh secara langsung dari objek yang

diteliti. Penelitian ini data-data diperoleh melalui website www.idx.co.id, dan

literature -literatur yang berhubungan dengan masalah yang diteliti.

3.7 Metode Analisis data

Peneliti menggunakan analisis regresi berganda dan menggunakan alat

bantu SPSS 18 (Stastical Product and Services Solution). Analisis regresi dapat

digunakan untuk memperoleh gambaran yang menyeluruh mengenai hubungan

antara variabel dependen dan independen secara menyeluruh baik secara simultan

atau secara parsial.Sebelum melakukan uji regresi linier berganda, metode ini

mensyaratkan untuk melakukan uji asumsi klasik guna mendapatkan hasil terbaik

(Ghozali, 2001:55).Dalam penggunaan regresi berganda, pengujian hipotesis

klasik.Tujuan pemenuhan asumsi klasik ini dimaksud agar variabel independen

sebagai estimator atas variabel dependen tidak mengalami bias.

3.7.1Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis

regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini

terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun masing-masing

pengujian tersebut dapat dijelaskan sebagai berikut :

3.7.1.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi,variabel independen, variabel dependen atau keduanya mempunyai

distribusi normal atau tidak.Model regresi yang baik adalah yang memiliki

distribusi data normal atau mendekati normal (Ghozali, 2006:110).Alat

analisis yang digunakan dalam uji ini adalah uji Kolmogorov – Smimov

satu arah atau analisis grafis.

Dasar pengambilan keputusan normal atau tidaknya data yang

diolah adalah sebagai berikut:

a. Jika nilai Z hitung > Z tabel, maka distribusi sampel normal.

b. Jika nilai Z hitung < Z tabel, maka distribusi sampel tidak normal.

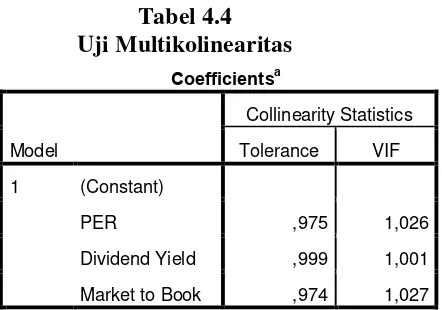

3.7.1.2 Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam

modelregresi ditemukan adanya korelasi antar variabel bebas atau tidak,

variabel bebas. Jikavariabel bebas saling berkorelasi maka variabel–

variabel ini tidak orthogonal (nilai korelasi tidak sama dengan nol). Untuk

mendeteksi ada atau tidaknya multikolinieritas dalam model regresi ini

adalah dengan menganalisis matrik korelasi variabel-variabel bebas dan

apabila korelasinya signifikan antar variabel bebas tersebut maka terjadi

multikolinieritas.

Seperti yang dijelaskan oleh Ghozali (2006:96) sebagai berikut :

a.Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika

antar variabel independen terjadi korelasi yang cukup tinggi

(umumnya > 0,90), maka indikasi terjadi multikolinearitas. Tidak

adanya nilai korelasi yang tinggi antar variabel independen tidak

berarti bebas dan multikolinieritas.Multikolinieritasdapat terjadi

karena kombinasi dua atau lebih variabel independen.

c. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya yaitu

variance inflactor factor (VIF). Kedua variabel ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya.Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi nilai tolerance yang rendah sama dengan

multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10 maka

terjadi multikolinieritas.

3.7.1.3 Uji Heteroskedastisitas

Menurut Imam Ghozali (2006:105) uji heteroskedastisitas

bertujuanmenguji apakah dalam model regresi terjadi ketidaksamaan

varians dariresidual satu pengamatan ke pengamatan lain. Jika varians dari

residual satupengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas danjika berbeda disebut heteroskedastisitas. Cara

menguji ada tidaknya heteroskedastisitas, yaitu dengan menggunakan

analisis grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y’

adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi-Y

sesungguhnya) yang telah di studentized (Ghozali, 2006). Selain dengan

menggunakan analisis grafik, pengujian heteroskedastisitas dapat

dilakukan dengan Uji Glejser.Uji ini mengusulkan untuk meregresi nilai

absolut residual terhadap variabel independen.Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen, maka ada

indikasi terjadi heteroskedastisitas.Jika probabilitas signifikansinya diatas

tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak

mengandung heteroskedastisitas (Ghozali, 2006:105).

3.1.7.4 Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresilinear ada korelasi antara kesalahan penggangu pada periode t–1

autokorelasi.Jika terjadi autokorelasi, maka dikatakan ada problem

autokorelasi.Carayang dapat digunakan untuk mendeteksi ada atau

tidaknya autokorelasi adalah dengan uji Durbin Watson (DW).

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut :

a. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan

(4–du) maka koefisien autokorelasi = 0, berari tidak ada

autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound

(dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0,

berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara

(4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.7.2 Analisis Regresi berganda

Penelitian ini menggunakan analisis regresi berganda dalam pengujian

hipotesis.Analisis regresi berganda adalah teknik statistik melalui koefisien

parameter untuk mengetahui besarnya pengaruh variabel independen terhadap

variabel dependen.Pengujian terhadap hipotesis baik secara parsial maupun

simultan dilakukan setelah model regresi yang digunakan bebas dari pelanggaran

asumsi klasik.Tujuannya adalah agar hasil penelitian dapat diinterpretasikan

secara tepat dan efisien. Persamaan regresi dapat dituliskan sebagai berikut :

Keterangan :

Y = Stock Return

α = Konstanta

e = Error

� = Koefisien regresi

�1= Price earnings ratio (PER)

�2= Dividend yield (DY)

�3= Market to book ratio (MtB)

3.7.3 Pengujian Hipotesis

Menurut Ghozali (2006), ketepatan fungsi regresi dalam mengestimasi

nilai aktual dapat diukur dari Goodness of Fit-nya. Secara statistik dapat diukur

dari nilai statistik t, nilai statistik f dan koefisien determinasinya.Suatu

perhitungan statistik disebut signifikan secara statistik apabila nilai uji yang

dikehendaki statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak).

Ho yang menyatakan bahwa variabel independen tidak berpengaruh secara parsial

maupun simultan terhadap variabel dependen. Sebaliknya disebut tidak signifikan

apabila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

3.7.3.1 Uji Hipotesis Secara parsial (Uji t)

Uji secara parsial menguji setiap variabel bebas (independen)

apakah mempunyai pengaruh yang positif dan signifikan terhadap variabel

terikat (dependen). Pengujian dilaksanakan dengan pengujian dua arah

1. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel bebas terhadap variabel terikat.

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel

bebas terhadap variabel terikat.

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya

variabel bebas tidak berpengaruh secara signifikan terhadap variabel

terikat.

2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya

variabel bebas berpengaruh secara signifikan terhadap variabel

terikat.

3.7.3.2 Uji Hipotesis Secara Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas

yang dimasukkan dalam model mempunyai pengaruh secara simultan

terhadap variabel terikat.Pengujian ini dilakukan dengan menggunakan uji

dua arah dengan hipotesis sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = b5 = b6 = b7 = 0, artinya tidak ada

pengaruh secara signifikan dari variabel bebas secara bersama-sama.

2. Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ b7 ≠ 0, artinya ada pengaruh

secara signifikan dari variabel bebas secara bersama-sama.

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel. Artinya

variabel bebas secara bersama-sama tidak berpengaruh secara

signifikan terhadap variabel terikat.

2. Ho diterima dan Ha ditolak apabila F hitung > F tabel. Artinya

variabel bebas secara bersama-sama berpengaruh secara signifikan

terhadap variabel terikat.

3.7.3.3 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel

dependen.Besarnya koefisien determinasi ini adalah 0 sampai dengan

1.Nilai R2 yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas.Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan manufaktur dibidang barang konsumsi

yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009-2012.Sampel

yang digunakan sebanyak 23 perusahaan dari 33 perusahaan barang konsumsi

yang terdaftar di BEI.Berdasarkan hal-hal tersebut, maka data penelitian secara

keseluruhan berjumlah 92 sampel (23 x 4 tahun penelitian).

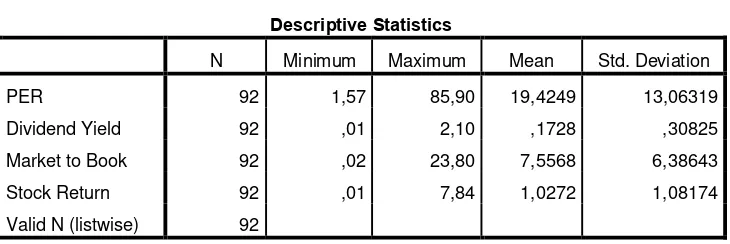

4.2 Analisis Data Penelitian 4.2.1 Analisis Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata standart deviasi data variabel -variabel yang digunakan

dalam penelitian ini. Distribusi statistik deskriptif untuk masing-masing variable

terdapat pada Tabel 4.1 berikut

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PER 92 1,57 85,90 19,4249 13,06319 Dividend Yield 92 ,01 2,10 ,1728 ,30825 Market to Book 92 ,02 23,80 7,5568 6,38643

Stock Return 92 ,01 7,84 1,0272 1,08174 Valid N (listwise) 92

Berdasarkan data dari Tabel 4.1 dapat dijelaskan bahwa:

1. Variabel independen price earnings ratio memiliki nilai terendah 1,57 dan

nilai tertinggi 85,90 dengan nilai rata-rata 19,4249 dan standar deviasi

13,06319.

2. Variabel independen dividend yield memiliki nilai terendah 0,01 dan nilai

tertinggi 2,10 dengan nilai rata-rata 0,1728 dan standar deviasi 0,30825.

3. Variabel independen likuiditas memiliki nilai terendah 0,02 dan nilai

tertinggi 23,80 dengan nilai rata-rata 7,5568 dan standar deviasi 6,38643.

4. Variabel dependen stock return memiliki nilai terendah 0,1 dan nilai

tertinggi 7,84 dengan nilai rata-rata 1,0272 dan standar deviasi 1,08174.

4.2.2 Pengujian Asumsi Klasik

Menguji akan dilakukan dengan menggunakan analisis regresi linier

berganda. Namun, terlebih dahulu akan diuji mengenai ada tidaknya

penyimpangan terhadap asumsi klasik yang diperlukan untuk mendapatkan model

regresi yang baik.

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal atau

tidak dengan membuat hipotesis sebagai berikut:

Ho: data residual terdistribusi normal

Ha: data residual terdistribusi tidak normal

Uji normalitas dapat dilakukan dengan tiga cara, yaitu:

b. Analisis Probability Plot

c. Uji Kolmogorov Smirnov

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik

histogram dan grafik P-Plot.Data yang baik adalah data yang memiliki

pola distribusi normal.Pada grafik histogram, data yang mengikuti atau

mendekati distribusi normal adalah distribusi data dengan bentuk lonceng.

Pada grafik P-Plot, apabila data titik-titik data tidak banyak menyebar ke

kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal, maka

data tersebut berdistribusi normal.

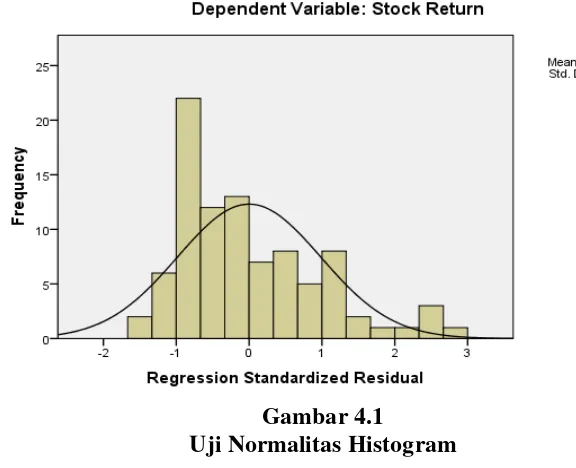

Gambar 4.1

Uji Normalitas Histogram

Dengan melihat tampilan grafik histogram pada gambar 4.1, maka

tersebut menyentuh hampir semua titik pada batang histogram yang

menunjukkan bahwa data terdistribusi normal.

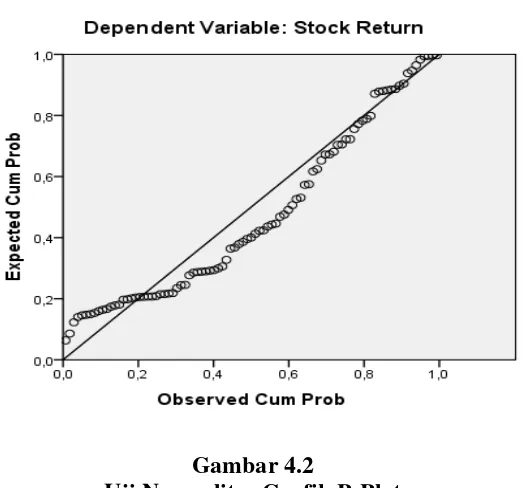

Gambar 4.2

Uji Normalitas Grafik P-Plot

Pada grafik P-Plot pada gambar 4.2 diatas dapat dilihat bahwa

titik-titik menyebar di sepanjang garis diagonal dan tidak menjauhi garis

tersebut.Hal ini juga menunjukkan bahwa data terdistribusi normal.

Pengujian normalitas data dengan hanya melihat grafik tidak

cukup, sehingga kita perlu melakukan uji normalitas data dengan

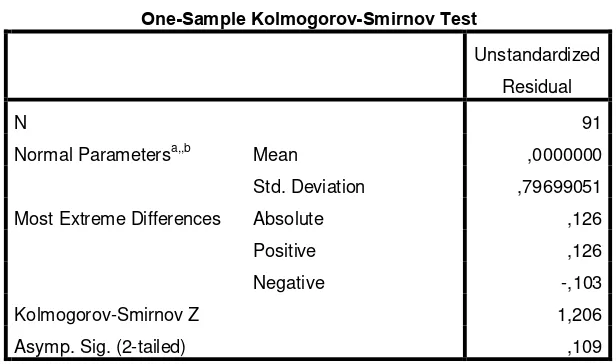

menggunakan statistik agar lebih meyakinkan.Untuk memastikan apakah

data di sepanjang garis diagonal berdistribusi normal atau tidak, maka

dilakukan uji Kolmogorov-Smirnov. Jika nilai signifikansinya lebih besar

dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya

Tabel 4.2

Normal Parametersa,,b Mean ,0000000 Std. Deviation ,79699051 Most Extreme Differences Absolute ,126 Positive ,126 Negative -,103 Kolmogorov-Smirnov Z 1,206 Asymp. Sig. (2-tailed) ,109

a. Test distribution is Normal. b. Calculated from data.

Hasil uji Kolmogorov-Smirnov pada tabel diatas menunjukkan nilai

profitabilitas = 0,109. Dengan demikian, data pada penelitian ini

terdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis

karena 0,109 > 0,05.

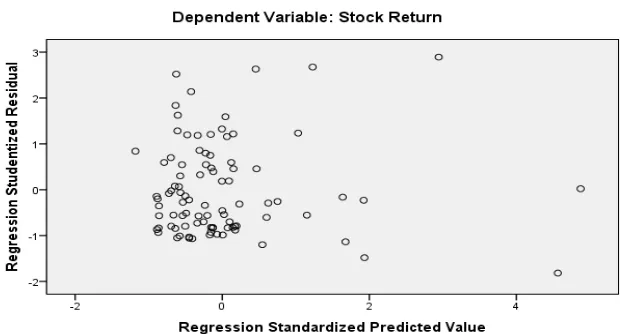

4.2.2.2 Uji Heterokedastisitas

Menurut Ghozali (2006), uji heterokedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Model regresi yang

baik adalah tidak terjadi heterokedastisitas atau terjadi

homoskedastisitas.Cara yang digunakan untuk mendeteksi ada tidaknya

gejala heterokedastisitas adalh dengan melihat grafik scatterplot.

Uji ini dilakukan dengan mengamati pola tertentu pada grafik

angka 0 pada sumbu Y serta tidak membentuk pola, maka tidak terjadi

heterokedastisitas.

Gambar 4.3

Uji Heterokedastisitas (Scatterplot)

Pada gambar 4.3 tentang grafik scatterplot di atas dapat terlihat

titik-titik menyebar acak dan tidak membentuk suatu pola tertentu yang

jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini menunjukkan tidak terjadinya heterokedastisitas, sehingga model

regresi layak digunakan untuk melihat pengaruh variabel independen

terhadap variabel dependen.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model

regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan sebelumnya.Model regresi yang baik adalah yang bebas