LAMPIRAN 1

Perusahaan yang menjadi sampel penelitian

ALMI √ √ √ √ √ √ 1 Tabulasi Variabel Independen dan Dependen

2 ASII 0,01 45,59 0,014354168 132,26 96,16 7,89 2,6 3 AUTO 0,02 53,08 0,009881561 133,19 41,87 9,44 2,08 4 GGRM 0,92 28,67 0,07187073 162,02 75,21 16,24 3,66 5 GJTL 0,1 12,91 0,074527562 201,63 168,12 4,51 0,84 6 INDF 0,02 49,72 -0,0118273 180,74 108,45 12,48 1,45 7 INDS 0,44 28,49 0,081347723 291,22 24,85 6,98 0,58 8 KLBF 0,009 43,14 0,038543992 340,36 26,56 21,61 9,3 9 LION 0,24 42,47 0,06859725 369,47 35,16 11,04 1,14 10 LMSH 25,18 25,94 0,04443026 556,79 20,67 6,38 0,55 11 SKLT 0,12 16,77 0,027681859 118,38 116,20 10,75 1,36 12 SMSM 8,36 42,7 418,580631 211,2 52,54 36,75 5,97 13 TCID 0,136 44,99 0,129229105 179,82 44,39 13,58 2,8 14

TRST 1,19 45,45

Lampiran 3

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 51

Normal Parametersa,b Mean 0E-7 Std. Deviation 1.61334903

Most Extreme Differences

Absolute .146

Positive .146

Negative -.140

Kolmogorov-Smirnov Z 1.046

Asymp. Sig. (2-tailed) .224

a. Test distribution is Normal.

b. Calculated from data.

Nilai Koefisien Korelasi

ROE .001 1.968E-006 -1.125E-005 -4.750E-005 -5.132E-005 2.617E-005

DPR 1.968E-006 .000 6.076E-007 -2.194E-006 .000 1.590E-005

CR -1.125E-005 6.076E-007 2.287E-006 8.698E-007 2.587E-006 1.873E-006

IOS -4.750E-005 -2.194E-006 8.698E-007 1.998E-005 -5.653E-006 -8.949E-007

MOWNS -5.132E-005 .000 2.587E-006 -5.653E-006 .001 3.791E-005

DER 2.617E-005 1.590E-005 1.873E-006 -8.949E-007 3.791E-005 1.658E-005

Coefficient Correlationsa

Model ROE DPR CR IOS MOWNS DER

1

Correlations

ROE 1.000 .006 -.253 -.361 -.055 .219

DPR .006 1.000 .036 -.043 .437 .345

CR -.253 .036 1.000 .129 .054 .304

IOS -.361 -.043 .129 1.000 -.040 -.049

MOWNS -.055 .437 .054 -.040 1.000 .292

DER .219 .345 .304 -.049 .292 1.000

Covariances

ROE .001 1.968E-006 -1.125E-005 -4.750E-005 -5.132E-005 2.617E-005

DPR 1.968E-006 .000 6.076E-007 -2.194E-006 .000 1.590E-005

CR -1.125E-005 6.076E-007 2.287E-006 8.698E-007 2.587E-006 1.873E-006

IOS -4.750E-005 -2.194E-006 8.698E-007 1.998E-005 -5.653E-006 -8.949E-007

MOWNS -5.132E-005 .000 2.587E-006 -5.653E-006 .001 3.791E-005

DER 2.617E-005 1.590E-005 1.873E-006 -8.949E-007 3.791E-005 1.658E-005

Hasil Uji Durbin-Watson

a. Predictors: (Constant), ROE, DPR, CR, IOS, MOWNS, DER

b. Dependent Variable: PBV

Hasil Uji Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Adjusted Predicted Value -3911.0410 6.3630 -74.3239 547.99447 51

Residual -3.57470 5.76885 .00000 1.61335 51

Std. Residual -2.079 3.354 .000 .938 51

Stud. Residual -2.539 3.446 .031 1.043 51

Deleted Residual -5.33304 3917.01099 76.77942 548.49802 51

Stud. Deleted Residual -2.717 3.987 .048 1.104 51

Mahal. Distance .527 49.020 5.882 7.949 51

Cook's Distance .000 741032.500 14530.075 103765.301 51

Centered Leverage Value .011 .980 .118 .159 51

DER -.009 .004 -.312 -2.161 .036 .678 1.476

ROE .102 .029 .485 3.475 .001 .724 1.382

a. Dependent Variable: PBV

Hasil Uji F

a. Dependent Variable: PBV

b. Predictors: (Constant), ROE, DPR, CR, IOS, MOWNS, DER

Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Titik Persentase Distribusi F untuk Probabilita = 0,05

df untuk penyebut

(N2)

df untuk pembilang (N1)

DAFTAR PUSTAKA

Al-Najjar, Basil. 2009. Dividend Behavior and Smoothing New Evidence from Jordanian Panel Data. Studies in Economicsand Finance. 26: 182-197. Arthur Keown J, David Scott F, Jhon Martin D, William Petty J, 2002,Dasar–

Dasar Manajemen Keuangan,Penerbit Salemba Empat, Jakarta

Astriani, Eno Fuji, 2014.”Pengaruh kepemilikan manajerial, leverage, profitabilitas, Ukuran perusahaan dan investment opportunity set terhadap nilai perusahaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek IndonesiaTahun 2009-2011”.Skripsi.Universitas Negeri Padang, Padang.

Anzlina, Corry Winda, 2010. “ Pengaruh tingkat likuiditas, solvabilitas, aktivitas, profitabilitas terhadap nilai perusahaan real estate dan property di BEI tahun 2006-2008”.Skripsi. Universitas Sumatera Utara , Medan.

Brigham, F Eugene dan Joel F Houston, 2006. Dasar-dasar manajemen Keuangan terjemahan Ali Akbar Yuliato, Buku satu, Edisi sepuluh, Salemba Empat, Jakarta

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan.Jakarta : Salemba Empat

Dj, Alfredo Mahendra, 2011. “Pengaruh kinerja keuangan terhadap nilai perusahaan (kebijakan deviden sebagai variabel moderating ) pada perusahaan manufaktur di Bursa Efek Indonesia”.Tesis. Universitas Udayana, Bali.

Erlina, 2011. Metodologi Penelitian: Untuk Akuntansi, USU PRESS, Medan Hardiningsih, Pancawati. 2009. Determinan Nilai Perusahaan. Jurnal JAI, Vol.5,

No.2,Juli2009: 231-250. Semarang.

Helmi, Syafrizzal Situmorang dan Lufti, Muslich 2011. Analisis Data. USU Press 2012. Medan.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Cetakan Kedua,Penerbit Salemba Empat, Jakarta.

James C, Van Horne dan John M. Wachowicz. 2005. Prinsip-prinsipManajemen Keuangan.Edisi kedua belas. Jakarta: Salemba Empat.

Jensen & Meckling, 1976, The Theory of The Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure, Journal of Financial and Economics,

3:305-360

J.Fred Weston dan Eugene F. Brigham. (2008).Dasar-dasar Manajemen Keuangan(2thed). Jakarta:Erlangga

Jonathan, Sarwono. 2006.Metode Penelitian Kuantitatif dan Kualitatif.Yogyakarta:GrahaIlmu

Jusuf Soewadji. 2012. Pengantar Metodologi Penelitian. Jakarta: Mitra Wacana Media.

Kallapur, S. & Trombley, M. A. (1999). The Association Between Investment Opportunity Set Proxies and Relized Growth. Journal of Business Finance & Accounting,26 (3) &(4), 505-519.

Malkiel, Burton G., dan Yexiao Xu, 2004, Idiosyncratic Risk and Security Returns, Working Papers, The Annual Meetings of the American Finance Association.

Mangatar, Maryam., dan Ali Muhammad,2015, An Analysis of the Influence of Ownership structure Investment,Liquidity and Risk to Firm Value: Evidence fromIndonesia,American Journal of Economics and Business Administration.

Martono dan D. Agus Harjito. 2005. Manajemen Keuangan. Penerbit Ekonisia: Yogyakarta.

Myers, Stewart C., 1977, "Detenninants of Corporate Borrowing", Journal of Financial Economics, No.5, pp 147-155.

Ni Luh Putu rassri Gayatri dan I KetutMustanda.2014. “Pengaruh srtuktur modal,kebijakan deviden dan keputusan investasi terhadap nilaiperusahaan”. Fakultas Ekonomi dan Bisnis Universitas udayana, Bali.

manufaktur di BEJ, Tesis: Program Magister Manajemen STIE STIKUBANK Semarang

Salvatore, Dominick . 2005. Managerial economics . Fifth Edition. Singapore : Thomson Learning

Senda, Fransiska Dhoru,2013.”Pengaruh kepemilikan manajerial, kepemilikan intusional,kebijakan deviden, profitabilitas, leverage financial dan investment opportunity set terhadap nilai perusahaan.

Septia, Ade Winda. 2015.“Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Deviden terhadap Nilai Perusahaan Manufaktur di BEI”. Skripsi.Yogyakarta: Fakultas Ekonomi, Universitas Negeri Yogyakarta.

Hasohan , Mahitin (2011).” Pengaruh perputaran asset terhadap nilai perusahaan”.Skripsi.Medan: Fakultas Ekonomi, Universitas Sumatera Utara.

Smith, C.W. Jr. dan R.L. Watts. 1992.“The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies”. Journal of Financial Economics 32: 263--292.

Soebintoro Sujoko,2007.”Faktor struktur kepemilikan saham, leverage , faktor intern dan faktor ekstern terhadap nilai perusahaan pada perusahaan manufaktur dan non manufaktur di Bursa Efek Jakarta”Jurnal manajemen dan kewirausahaan vol. 9 no:1 maret 2007 :41-48.Jurusan Ekonomi Manajemen, Fakultas Ekonomi .Universitas Kristen Petra

Sugiyono, 2006, Statistika Untuk Penelitian,Cetakan Ketujuh, Bandung: CV. Alfabeta.

Sumitasi, Siti Aisjah, Dwita Ayu Rizqia.”Effect of managerial

ownership,financial levarage, profitabilty, firm size, and investment opportunity on deviden policy and firm value”. Postgraduate Program, Faculty of Economics and Business, Brawijaya University

Wulandari, Dwi Retno (2014),”Pengaruh Profitabilitas, Operating Leverage, Likuiditas terhadap Nilai Perusahaan dengan Struktur Modal sebagai

Intervening”,Accounting Analysis Journal,Universitas Negeri Semarang. Yadnyana, I Ketut dan Wati, Ni Wayan Alit. (2010). ”Struktur Kepemilikan,

Kebijakan Dividen Dan Nilai Perusahaan manufaktur yang go public”, Jurnal Keuangan dan Perbankan, Vol.15, No.1 Januari 2011, hlm. 58–65.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yaitu penelitian yangbertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiono 2006:11).Variabel yang diteliti dalam penelitian ini adalah

Kepemilikan Manajerial, Kebijakan Deviden, Investment Opportunity Set,

Likuiditas, Solvabilitas dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yag terdaftar di BEI

3.2 Tempat dan Waktu Penelitian

Penulis mengumpulkan dan menganalisis data yang di butuhkan daam

penelitian ini dari berbagai macam sumber seperti dari internet, jurnal-jurnal ilmiah, buku-buku teks, dan dari berbagai sumber lainnya yang berhubungan

dengan penelitian ini, sehingga tempat di lakukannya penelitian ini tidak

dapat dinyatakan secara spesifik.

3.3 Defenisi Operasional dan Pengukuran Variabel

Variabel yang diteliti harus didefenisikan secara operasional agar lebih

mudah dicari hubungannya antara satu variabel dengan lainnya dan

pengukurannya. Dilihat dari sudut pandang hubungannya variabel yang

digunakan dalam penelitian ini terdiri dari variabel independen, variabel

3.3.1 Variabel independen

Variabel independen atau variabel bebas merupakan variabel

stimulus atau variabel yang mempengaruhi variabel lain (Sarwono,

2006:54). Variabel ini merupakan variabel yang variabelnya diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya

dengan suatu gejala yang diobservasi. Variabel independen dalam

penelitian ini adalah :

A. Kepemilikan Manejerial

Struktur kepemilikan manajerial adalah tingkat kepemilikan saham

oleh pihak manajemen yang secara aktif terlibat di dalam pengambilan

keputusan. Pengukurannya dilihat dari besarnya proporsi saham yang

dimiliki manajemen pada akhir tahun yang disajikan dalam bentuk

persentase (Yadnyana dan Wati, 2011). Apabila dirumuskan ke dalam

persamaan matematis maka diperoleh persamaan sebagai berikut

(Sudarma dalam Borolla, 2011) :

�����������������������������������

B. Kebijakan deviden

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

di masa datang(Sartono, 2001). Dividen dapat dibagikan dalam bentuk

tunai (cash dividend), aktiva yang lain (property dividend), surat hutang (notes dividend), ataupun saham(stock dividend). Kebijakan dividen didasarkan pada pertimbangan kepentingan pemegang saham dan juga

kepentingan perusahaan. Apabila dirumuskan ke dalam persamaan

matematis maka diperoleh persamaan sebagai berikut (Al-Najjar,2009):

DPR/ Deviden Payout Ratio = ���������������������

��������������������������%

C. Investment Opportunity Set

IOS adalah keputusan investasi dalam bentuk aktiva yang dimiliki

perusahaan dan tersedianya peluang investasi dimasa yang akan datang

. IOS di proksikan dengan :

CAPBVA = ���������������−���������������−�

����������� ���% Keterangan :

CAPBVA = Capital expenditure to book value asset ( Dana yang digunakan untuk memperoleh asset )

BV of fixed asset t = Nilai buku asset tetap tahun sebelum

Rasio Capital Expenditure to total asset (CAPEX/A) menggunakan investasi rill sebagai ukuran nilai buku aktiva tetap dan tambahan aktiva

tetap. Rasio ini di proksikan sebagai rasio yang mencerminkan adanya

peluang investasi, (investment opportunity set) bagi suatu perusahaan melalui kesempatan adanya tambahan modal pada nilai investasi rill

berupa aktiva tetap. Rasio CAPX/A menunjukan adanya aliran

tambahan modal saham produktifnya. Rasio ini melihat adanya aliran

tambahan modal saham ini perusahaan. Dengan tambahan aliran modal

saham ini perusahaan dapat menggunakannya untuk tambahan investasi

aktiva produktifnya. Semakin besar aliran tambahan modal saham,

semakin besar kemampuan perusahaan untuk memfaatkannya sebagai

tambahan investasi sehingga perusahaan tersebut mempunyai

kesempatan dapat bertumbuh.

D. Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan dalam

menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar atau aktiva likuid. Rasio lancar mengukur kemampuan

perusahaan memenuhi utang jangka pendeknya dengan menggunakan

Current Ratio = �����������

�����������

×

���

%

E. Solvabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan

memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini disebut

juga rasio leverage. Menurut Darsono dan Ashari (2005 : 54) “rasio sovabilitas adalah rasio untuk mengetahui kemampuan perusahaan

dalam membayar kewajibannya jika perusahaan tersebut dilikuidasi”.

Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang perusahaan dengan total ekuitas. DER merupakan financial leverage yang dipertimbangkan sebagai variabel keuangan karena secara teoritis menunjukkan resiko suatu perusahaan sehingga

berdampak pada ketidakpastian harga saham.Solvabilitas di proksikan

dengan :

DER/ Debt Equity to Ratio = ��������������

����������

×

���

F. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba Profitabilitas yang meningkat laba yang ditahan

peminjaman dan hutang akan menurun . Profitabilitas di proksikan

dengan :

ROE(Return on Equity) = �����������

�����������

×

���

%

Rasio ini untuk mengukur kemampuan perusahaan menggunakan

ekuitasnya dalam memperoleh laba bersih bagi pemegang saham .

Investor menanamkan modal pada perusahaan dengan tujuan untuk

mendapatkan return . semakin tinggi profitabilitas perusahaan akan

menunjukan bahwa semakin tinggi tingkat pengembalian terhadap

investasi yang dilakukan oleh investor . Dengan laba yang makin tinggi

maka semakin besar deviden yang diterima oleh pemegang saham

sehingga memberikan sinyal positif bagi investor untuk

menginvestasikan modalnya kepada perusahaan . Semakin banyak

investor berinvestasi akan menjadikan nilai perusahaan meningkat dan

dengan laba yang tinggi , harga saham per lembar yang juga semakin

3.3.2 Variabel dependen

NILAI PERUSAHAAN

Tujuan utama perusahaan menurut Salvatore ( 2005: 9 )

adalah “ untuk memaksimumkan kekayaan atau nilai perusahaan ( value

of the firm ) “. Bagi perusahaan yang telah menerbitkan saham di pasar

modal , harga saham yang diperjualbelikan di bursa merupakan

indikator nilai perusahaan . Penilaian para investor atas saham disebuah

perusahaan , salah satunya dipengaruhi oleh return yang diberikan oleh

perusahaan tersebut . Harga saham yang tinggi membuat nilai

perusahaan juga tinggi . Kenaikan harga saham dipicu oleh semakin

tingginya penilaian investor atas saham tersebut . Disisi lain , kenaikan

harga saham secara otomatis akan meningkatkan kemakmuran

pemegang saham tersebut . Dengan demikian , apabila terjadi kenaikan

harga pasar saham maka nilai perusahaan pun akan meningkat . Rasio

ini mengukur nilai yang diberikan pasar keuangan kepada manajemen

danorganisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh (Brigham, 1999: 92)

PBV = �����������������������

�����������������������

Keterangan :

TABEL 3.1

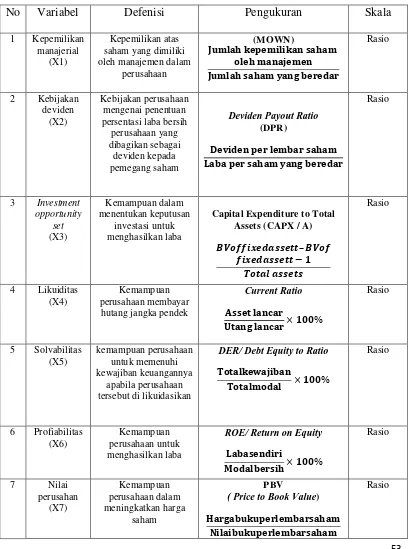

DEFENISI OPERASIONAL VARIABEL PENELITIAN

No Variabel Defenisi Pengukuran Skala

1 Kepemilikan

Capital Expenditure to Total Assets (CAPX / A) hutang jangka pendek

Current Ratio

DER/ Debt Equity to Ratio

��������������

ROE/ Return on Equity

3.4 POPULASI DAN SAMPEL PENELITIAN

Populasi adalah sekelompok unsur atau elemen yang dapat berbentuk

manusia, lembaga atau institusi, sesuatu hal, gejala, atau berbentuk konsep

yang menjadi objek penelitian (Soewadji, 2012).Populasi dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

pada periode 2012-2014. Total perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2012-2014 adalah sebanyak 144

perusahaan(lampiran 1)

Teknik pengambilan sampel menggunakan teknik Purposive Sampling, mangambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

selama periode 2012, 2013, dan 2014 dan semua perusahaan tersebut

menerbitkan laporan tahunan untuk periode 2012, 2013, dan 2014.

2. Perusahaan tidak keluar (delisting) dari BEI selama periode

pengamatan.

3. Perusahaan sampel memiliki data yang lengkap terkait dengan

semua variabel yang diteliti.

4. Perusahaan telah membayar dividen secara berturut-turut selama

5. Perusahaan tersebut memiliki saham manajerial selama periode

2012-2014

6. Perusahaan tersebut menghasilkan laba selama periode 2012-2014

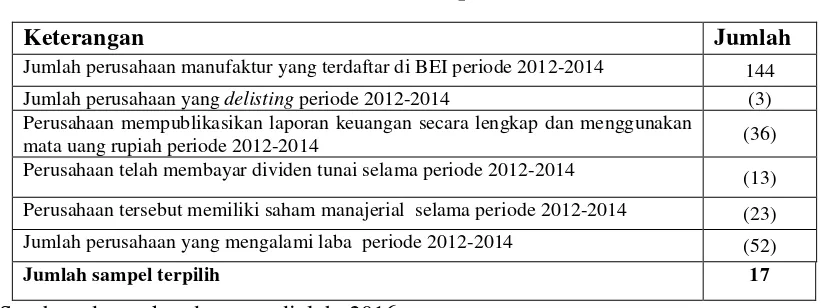

Berdasarkan teknik purposive sampling diperoleh 17 sampel untuk 3 tahun

penelitian dengan 51 unit analisis observasi (tabel 3.2 dan Lampiran 1)

Tabel 3.2 Pemilihan Sampel

Keterangan Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI periode 2012-2014 144

Jumlah perusahaan yang delisting periode 2012-2014 (3)

Perusahaan mempublikasikan laporan keuangan secara lengkap dan menggunakan

mata uang rupiah periode 2012-2014 (36)

Perusahaan telah membayar dividen tunai selama periode 2012-2014 (13)

Perusahaan tersebut memiliki saham manajerial selama periode 2012-2014 (23)

Jumlah perusahaan yang mengalami laba periode 2012-2014 (52)

Jumlah sampel terpilih 17

Sumber: data sekunder yang diolah, 2016

3.5Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan

merupakan data sekunder yang informasinya diperoleh secara tidak langsung

dari perusahaan.Penelitian ini menggunakan jenis data panel (pooled data),

yakni gabungan antara data runtut waktu (time series) dan data silang (cross

section).Dikatakan data gabungan karena data dalam penelitian ini terdiri atas

Data yang digunakan dalam penelitian ini adalah laporan tahunan

perusahaan manufaktur yang menjadi sampel penelitian.Laporan tahunan

perusahaan diperoleh dari website Bursa Efek Indonesia.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini yaitu metode dokumentasi.

Metode dokumentasi adalah metode pengumpulan data yang dilakukan

dengan mengumpulkan data sekunder serta informasi-informasi yang

digunakan dalam penelitian yang berasal dari dokumen.Pengumpulan data

yang dilakukan dengan mendownload dar

data mengenai laporan tahunan perusahaan manufaktur sesuai dengan periode

pengamatan.

3.7 Metode Analisis Data

Data penelitian ini dianalisis dan diuji dengan uji statistik yaitu statistik

desktiptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis

penelitian.

3.7.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat kepemilikan

manajerial, investment opportunity set, profitabilitas dan nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Pengukuran statistik deskriptif ini meliputi jumlah sampel, nilai

bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui

jumlah terbesar data yang bersangkutan. Standar deviasi digunakan

untuk mengetahui seberapa besar data bersangkutan bervariasi dari

rata-rata.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik ini bertujuan untuk mengetahui dan menguji

kelayakan atas model regresi yang digunakan dalam ini.Pengujian ini

juga dimaksudkan untuk memastikan bahwa data yang dihasilkan

berdistribusi normal dan di dalam model regresi yang digunakan tidak

terdapat multikolinearitas.Uji asumsi klasik terdiri dari uji normalitas,

uji multikolinearitas, uji heterokedastisitas dan uji autokolerasi.

3.7.2.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model

regresivariabel terikat dan variabel bebas mempunyai distribusi

normal atautidak, nilai residualnya mempunyai distribusi normal

atau tidak.Data yang baik adalah data yang berdistribusi normal.

Uji normalitas dilakukan dengan tiga pendekatan yaitu

pendekatan histogram, pendekatan grafik, dan pendekatan

Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas

dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus,

salah satunya yaitu memiliki mean, median, dan modus yang

Data yang normal akan terlihat pada grafik histogram yang

berbentuk lonceng (Situmorangdan Lufti, 2012). Pendekatan

grafik yaitu dengan melihat scatter plot terlihat titik mengikuti

data disepanjang garis diagonal yang berarti data tersebur

berdistribusi normal.Pendekatan Kolmogorov-Smirnov dilakukan

untuk menilai apakah data yang disepanjang garis diagonal

berdistribusi normal. Jika nilai signifikansi > 0,05 maka data

berdistribusi normal.

3.7.2.2Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah di dalam

modelregresi ditemukan adanya korelasi antara variabel

bebas.Untuk mendeteksiada tidaknya multikolinearitas dapat

dilakukan dengan melihat toleransi variabel dan variance inflation factor(VIF). Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance Inflation Factor (VIF) < 10 dan Tolerance> 0,1.

3.7.2.3. Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain (Ghozali, 2013). Model regresi

heterokedastisitas. Cara untuk mendeteksi ada atau tidaknya

heterokedastisitas yaitu dengan melihat grafik plot antara nilai

prediksi variabel terikat (dependen) yaitu ZPRED dengan

residualnya SRESID. Deteksi ada tidaknya pola tertentu pada

grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y

prediksi – Y sesungguhnya) yang telah di – studentized. Dasar analisis : a. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka mengindikasikan telah terjadi

heterokedastisitas. b. Jika tidak ada pola yang jelas, serta titik-titik

menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas.

3.7.2.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam

modelregresi linier ditemukan adanya korelasi antar kesalahan

penggangu pada periode t dengan kesalahan penggangu pada periode t-1.Autokorelasi terjadi karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali,2013).

Metode untuk mendeteksi autokorelasi ada empat yaitu, metode

grafik, metode Runs Test, percobaan d dari Durbin-Watson, dan The

jika nilai hitung berada diantara nilai tabel dan 4 – nilai tabel (du

<dw< 4 – du).

3.7.3Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan

menggunakan alat analisis statistik yakni:

1. Analisis regresi linier berganda

Penelitian ini memiliki satu variabel dependen yaitu nilai perusahaan

dan variabel independen terdiri dari kepemilikan manajerial, ,kebijakan

deviden,investment opportunity set, likuiditas, solvabilitas dan

profitabilitas. Maka dapat dibuat persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 +b4X4+b5X5+b6X6+e

keterangan :

Y : Nilai perusahaan

a : Harga Konstan

e : disturbance erorr

b1, b2, b3 : Koefisien regresi

X1 : Kepemilikan Manajerial

X2 : Kebijakan Deviden

X3 : Investment Opportunity Set

X4 : Likuiditas

X6 : Profitabilitas

3.7.4 Pengujian Hipotesis

3.7.4.1 Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi

secara keseluruhan dan pengaruh variabel bebas secara bersama

– sama. Ketentuan yang digunakan dalam Uji F yaitu :

a. Apabila F hitung < F tabel maka Ha diterima dan H0

ditolak artinya tidak ada pengaruh antara variabel bebas secara

simultan terhadap variabel terikat.

b. Apabila F hitung > F tabel maka Ha diterima dan H0

ditolak artinya ada pengaruh antara variabel bebas secara

simultan terhadap variabel terikat. Jika signifikansi F lebih kecil

dari α( 0,05 ) maka dapat diakatakan bahwa ada pengaruh yang

signifikan antara variabel bebas terhadap variabel terikat secara

simultan.

3.7.4.2 Uji Parsial ( Uji t)

Uji statistik t dalam penelitian ini digunakan untuk menguji

signifikansi koefisien variabel bebas dalam memprediksi

variabel terikat. Tingkat signifikansi yang digunakan dalam

penelitian ini adalah 0,05. Ketentuan yang digunakan dalam uji t

1. Jika t hitung > ttabel atau probabilitas lebih kecil dari

tingkat signifikansi (Sig. < 0,05), maka variabel independen

secara parsial berpengaruh sigifikan terhadap variabel dependen.

2. Jika t hitung < ttabel atau probabilitas lebih besar dari

tingkat signifikansi (Sig. > 0,05), maka variabel independen

secara parsial tidak berpengaruh sigifikan terhadap variabel

dependen.

3.7.4.3 Uji R2 atauKoefisien Determinasi

Menurut Ghozali (20011:87) Koefisien determinasi (R2)

pada intinyamengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabeldependen. Nilai (R2) yang kecil

berarti kemampuan variabel-variabel independendalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekatisatu berarti varibel-variebel indenpenden memberikan

hampir semua informasiyang dibutuhkan untuk memprediksi

variasi variabel dependen. Secara umumkoefisien determinasi

untuk data silang (crsoss section) relatif rendah karenaadanya variasi yang besar antara masing-masing pengamatan,

sedangkan untukdata runtut waktu (time siries) biasanya

memiliki nilai koefisien determinasi yangtinggi.Menurut

biasterhadap jumlah variabel independen yang dimaksudkan ke

dalam model. Olehkarena itu dianjurkan untuk menggunakan

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2012-2014.Data yang digunakan

merupakan data sekunder berupa data laporan keuangan yang dapat diakses dari

situs BEI, ya

menggunakan purposive sampling, sehingga diperoleh sampel sebanyak 51 perusahaan. Pengolahan data dalam penelitian ini dilakukan dengan menginput

dan menghitung data dengan Microsoft Excel dan melakukan pengujian denganmenggunakan aplikasi SPSSversi20.0.

4.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang

dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan

statistik deskriptif adalahkepemilikan manajerial, kebijakan deviden, investment opportunity set, likuiditas, solvabilitas, profitabilitas dan nilai perusahaan . Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai

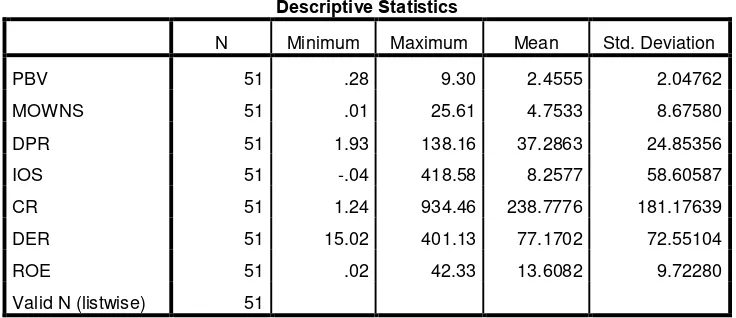

Tabel 4.1

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 51 .28 9.30 2.4555 2.04762

MOWNS 51 .01 25.61 4.7533 8.67580

DPR 51 1.93 138.16 37.2863 24.85356

IOS 51 -.04 418.58 8.2577 58.60587

CR 51 1.24 934.46 238.7776 181.17639

DER 51 15.02 401.13 77.1702 72.55104

ROE 51 .02 42.33 13.6082 9.72280

Valid N (listwise) 51

Dari hasil pengujian diatas diketahui bahwa :

1. Jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 51 unit

analisis yang terdiri dari 17 perusahaan manufaktur yang terdapat di BEI

dari tahun 2012 sampai 2014.

2. Variabel dependen Nilai Perusahaan yang diproksikan dengan Price to Book Value (PBV) memiliki nilai minimum 0,28 dan nilai maksimum 9.30.Nilai rata-rata (mean) 2.4555 dengan standar deviasi sebesar 2.04762.

3. Variabel independen yang pertama. Kepemilikan Manajerial yang

diproksikan dengan Managerial Owners (MOWNS) memiliki nilai minimum 0.01 dan nilai maksimum 25.61.Nilai rata-rata(mean) 4.7533

dengan standar deviasi sebesar 8.67580

4. Variabel independen yang kedua. Kebijakan Deviden yang diproksikan

nilai maksimum 138.16. Nilai rata-rata (mean) 37.2863 dengan standar

deviasi sebesar 24.85356.

5. Variabel independe yang ketiga. Investment Opportunity Set yang di

proksikan Capital Expenditure to Total Asset (CAPEX/A) memiliki nilai minimum -0.04 dan nilai maksimum 418.58. Nilai rata-rata(mean) 8.2577

dengan standar deviasi 58.60587.

6. Variabel independen yang keempat. Likuiditas yang diproksikan dengan

Current Ratio (CR) memiliki nilai minimum 1.24 dan nilai maksimum 934.46. Nilai rata-rata (mean) 238.7776 dengan standar deviasi 181.17639.

7. Variabel independen yang kelima. Solvabilitas yang diproksikan dengan

Debt Equity to Ratio (DER) memiliki nilai minimum 15.02 dan nilai maksimum 401.13. Nilai rata-rata (mean) 77.1702 dengan standar deviasi

72.55104.

8. Variabel independen yang keenam. Profitabilitas yang diproksikan dengan

Return on Equity ( ROE) memiliki nilai minimum 0.02 dan nilai maksimum 42.33. Nilai rata-rata (mean) 13.6082 dengan standar deviasi

9.72280.

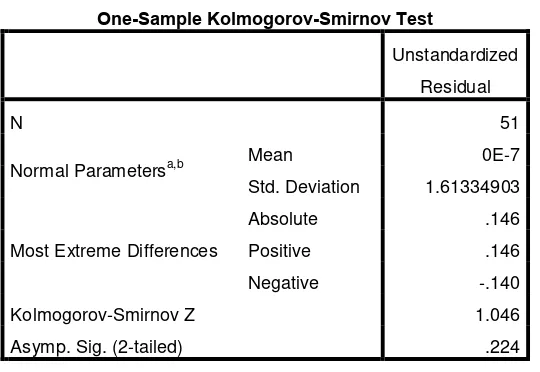

4.3 Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data tersebut

dilakukan melalui analisa statistik yaitu dengan menggunakan

pendekatan Kolmogorov-Smirnov test.Jika nilai sig.>0,05,maka H0

ditolak,artinya data terdistribusi normal. Sebaliknya jika nilai

sig<0,05,maka H0 gagal ditolak, artinya data tidak terdistribusi normal.

Hasil pengujian normalitas dengan menggunakan pendekatan

Kolmogorov-Smirnov test adalah sebagai berikut:

Tabel 4.2

Normal Parametersa,b Mean 0E-7 Std. Deviation 1.61334903

Most Extreme Differences

Absolute .146

Positive .146

Negative -.140

Kolmogorov-Smirnov Z 1.046

Asymp. Sig. (2-tailed) .224

a. Test distribution is Normal.

b. Calculated from data.

Sumber :Output SPSS 20.0, diolah peneliti, 2016

Berdasarkan tabel 4.2 diatas diperoleh nilai Kolmogorov – Smirnov

sebesar 1046 dan signifikan pada 0,224 sehingga dapat disimpulkan

bahawa data dalam model regresi berdistribusi normal, dimana nilai

b. Uji Multikolinearitas

Pengujian ini dilakukan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Ketentuan suatu

model regresi tidak terdapat gejala multikolinearitas adalah jika nilai

Variance Inflation Factor (VIF) < 10 dan Tolerance> 0,1. Hasil uji multikolinearitas dapat dilihat pada tabel berikut:

Tabel 4.3

a. Dependent Variable: PBV

Sumber: Output SPSS 20.0, diolah peneliti, 2016

Dari tabel diatas terlihat nilai Tolerance setiap variabel independen

berada diatas 0,10 (Tol > 0,10) dan nilai VIF setiap variabel

disimpulkan tidak terjadi multikolinearitas antar variabel independen

dalam model regresi.

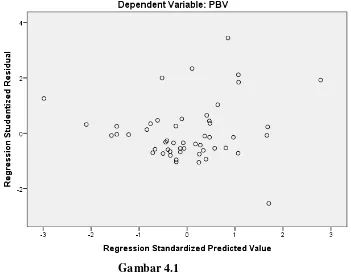

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan

uji statistik. Dalam penelitan ini digunakan uji grafik plot untuk melihat

apakah data berdistribusi normal atau tidak. Hasil uji

heteroskedastisitas dapat dilihat pada grafik scatterplot dibawah ini.

Berdasarkan grafik scatterplot pada gambar 4.1 dapat dilihat

bahwa titik-titik tersebar secara acak baik diatas maupun dibawah

angka 0 pada sumbu Y dan tidak membentuk pola tertentu yang berarti

tidak terjadi heterokedastisitasdan model regresi layak dipakai untuk

mengetahui faktor-faktor yang mempengaruhi nilai perusahaan

d. .Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah terjadi korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan

menggunakan uji Durbin-Watson dan uji Runs Test. Bila nilai Durbin-Watson (DW) terletak diantara batas atas atau Upper Bound (DU) dan 4-DU, maka dapat disimpulkan tidak ada autokorelasi, positif atau

negatif. Untuk pengujian yang dilakukan dengan Runs Test, Jika nilai sig. > 0,05 maka disimpulkan tidak ada autokorelasi. Hasil uji

autokorelasi dengan menggunakan uji Durbin - Watson dapat dilihat

dalam tabel berikut.

a. Predictors: (Constant), ROE, DPR, CR, IOS, MOWNS, DER

b. Dependent Variable: PBV

Berdasarkan tabel 4.3,dapat dilihat hasil uji autokorelasi diperoleh

nilai d sebesar 1,948. Angka ini berada diantara du dan 4-du (1,6754<

1,948 < 2,3246), sehingga dapat disimpulkan bahwa tidak terjadi

autokorelasi.

Berikut ini merupakan hasil dari uji Runs Test.

Tabel 4.5 Hasil Uji Autokorelasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 51

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.61334903

Most Extreme Differences

Absolute .146

Positive .146

Negative -.140

Kolmogorov-Smirnov Z 1.046

Asymp. Sig. (2-tailed) .224

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS 20.0, diolah peneliti, 2016

4.4 Analisis Regresi

Analisis regresi digunakan dalam penelitian ini adalah regresi linier

berganda. Regresi inier berganda ditujukan untuk menentukan hubungan linier

antar beberapa variabel bebas yang biasa disebut X1, X2, X3 dan seterusnya

dengan variabel terikat yang disebut Y. Penelitian ini memiliki satu variabel

dependen yaitu nilai perusahaan dan variabel independen terdiri dari kepemilikan manajerial, kebijakan deviden, investment opportunity set, likuiditas, solvabilitas dan profitabilitas

Tabel 4.6

Hasil Uji Regresi Berganda

Dari hasil pengujian pada Tabel 4.6 diatas dapat diperoleh

model persamaan linier berganda, yaitu :

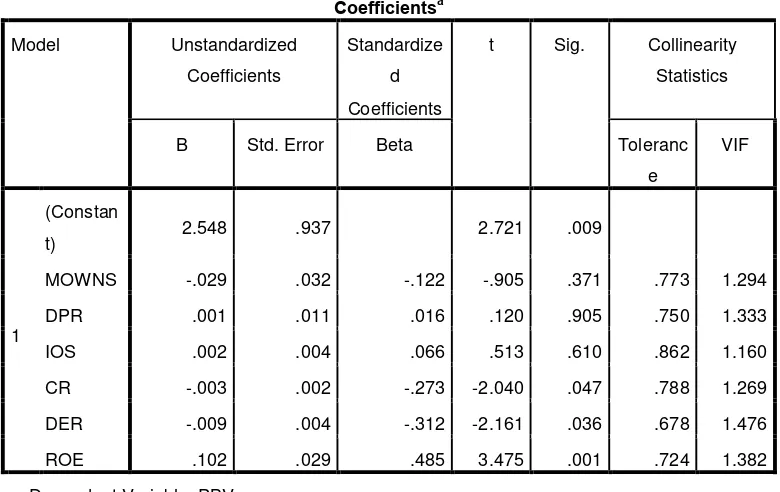

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 2.548 .937 2.721 .009

MOWNS -.029 .032 -.122 -.905 .371 .773 1.294

DPR .001 .011 .016 .120 .905 .750 1.333

IOS .002 .004 .066 .513 .610 .862 1.160

CR -.003 .002 -.273 -2.040 .047 .788 1.269

DER -.009 .004 -.312 -2.161 .036 .678 1.476

ROE .102 .029 .485 3.475 .001 .724 1.382

Y = 2.548-0.029X1+0.001 X2+0.002X3-0.003X4

-0.009X5+0.102X6+e

Model persamaan linier berganda diatas dapat diinterpretasikan

sebagai berikut :

1. Nilai konstanta sebesar 2.548 artinya apabila nilai variabel independen

kepemilikan manajerial, kebijakan dividen, investment opportunity set, likuiditas, solvabilitas dan profitabilitas bernilai nol maka nilai variabel dependen nilai perusahaan konstan di2.548.

2. Kepemilikan manajerial memiliki koefisien regresi sebesar -0.029, hal ini menunjukkan bahwa jika variabel kepemilikan manajerial bertambah satu

satuan, maka variabel nilai perusahaan juga mengalami penurunan sebesar

0.029.

3. Kebijakan deviden memiliki koefisien regresi sebesar 0.001, hal ini

menunjukkan bahwa jika variabel kepemilikan manajerial bertambah satu

satuan, maka variabel nilai perusahaan juga mengalami kenaikan sebesar

0001.

4. Investment opportunity set memiliki koefisien regresi sebesar 0.002, hal

ini menunjukkan bahwa jika variabel kepemilikan manajerial bertambah

satu satuan, maka variabel nilai perusahaan juga mengalami

5. Likuditas memiliki koefisien regresi sebesar -0.003, hal ini menunjukkan

bahwa jika variabel kepemilikan manajerial bertambah satu satuan, maka

variabel nilai perusahaan juga mengalami penurunan sebesar 0.003.

6. Solvabilitas memiliki koefisien regresi sebesar -0.009, hal ini

menunjukkan bahwa jika variabel kepemilikan manajerial bertambah satu

satuan, maka variabel nilai perusahaan juga mengalami penurunan sebesar

0.009.

7. Profitabilitas memiliki koefisien regresi sebesar 0.102, hal ini

menunjukkan bahwa jika variabel kepemilikan manajerial bertambah satu

satuan, maka variabel nilai perusahaan juga mengalami kenaikan sebesar

0.102.

4.7 Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan

menggunakan pengujian uji signifikansi simultan (Uji-F), uji signifikansi parsial

(Uji-t) dan uji koefisien determinasi (R2).

a. Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi

secara keseluruhan dan pengaruh variabel bebas secara

bersama-sama.Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak

digunakan statistik F (uji F). Jika F hitung< F tabel dan nilai Sig. > 0,05, maka

dependen, sedangkan jika F hitung> F tabel dan nilai Sig. < 0,05, maka

variabel independen berpengaruh signifikan terhadap variabel dependen.

Tabel 4.7

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 79.493 6 13.249 4.479 .001b

Residual 130.145 44 2.958

Total 209.637 50

a. Dependent Variable: PBV

b. Predictors: (Constant), ROE, DPR, CR, IOS, MOWNS, DER

Dari uji F yang telah dilakukan diperoleh Fhitung sebesar 4.479 sedangkan

Ftabel sebesar 2,80. Dapat disimpulkan bahwa berdasarkan hasil tersebut

maka. Fhitung lebih besar dari Ftabel (4.479> 2,80) dan signifikansi penelitian

lebih kecil dari 0,05 ( 0,001< 0,05) dengan demikian Ha diterima.

Uji Parsial ( Uji t)

Uji t digunakan untuk menguji signifikansi koefisien variabel bebas dalam

memprediksi variabel terikat. Uji ini dilakukan dengan membandingkan thitung

dengan ttabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak, jika thitung< ttabel untuk a = 5%

Jika tingkat signifikansi dibawah 0,05, maka H0 ditolak dan Ha diterima. Tingkat

signifikansinya (0,000) < 0,05 berarti masing-masing variabel independen

berpengaruh secara positif dan signifikan terhadap variabel dependen.

Tabel 4.8 Hasil Uji t

T tabel dalam penelitian ini adalah sebesar 2,01174. Dari hasil Uji Signifikan

Parsial (t) di atas dapat dijelaskan pengaruh variabel independen secara parsial,

yaitu:

1. Kepemilikan manajerial

Dilihat dari signifikansinya, kepemilikan manajerial memiliki nilai signifikansi

lebih besar dari 0,05 (0,371> 0,05). Maka dari hasil analisa tersebut dapat diambil

kesimpulan bahwa kepemilikan manajerial tidak berpengaruh signifikan

terhadap terhadap nilai perusahaan. Ini menunjukkan bahwa H0ditolak dan

Haditerima

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

2. Kebijakan deviden

Dilihat dari signifikansinya, kebijakan deviden memiliki nilai signifikansi lebih

besar dari 0,05 (0,905 > 0,05). Maka dari hasil analisa tersebut dapat diambil

kesimpulan bahwa kebijakan deviden tidak berpengaruh signifikan terhadap

terhadap nilai perusahaan. Ini menunjukkan bahwa H0 ditolak dan Ha diterima.

3. Investment opportunity set

Dilihat dari signifikansinya, Investment opportunity set memiliki nilai

signifikansi lebih besar dari 0,05 (0,610 > 0,05). Maka dari hasil analisa tersebut

dapat diambil kesimpulan bahwa investment opportunity set tidak berpengaruh

signifikan terhadap terhadap nilai perusahaan . Ini menunjukkan bahwa H0ditolak

dan Haditerima.

4. Likuiditas

Dilihat dari signifikansinya, likuiditas memiliki nilai signifikansi lebih kecil dari

0,05 (0,047 < 0,05). Maka dari hasil analisa tersebut dapat diambil kesimpulan

bahwa likuiditas berpengaruh signifikan terhadap terhadap kebijakan dividen. Ini

menunjukkan bahwa H0 diterima dan Ha ditolak.

5. Solvabilitas

Dilihat dari signifikansinya, solvabilitas memiliki nilai signifikansi lebih kecil

dari 0,05 (0,036 < 0,05). Maka dari hasil analisa tersebut dapat diambil

kesimpulan bahwa solvabilitas berpengaruh signifikan terhadap terhadap

kebijakan dividen. Ini menunjukkan bahwa H0 diterima dan Ha ditolak.

6. Profitabilitas

Dilihat dari signifikansinya profitabilitas memiliki nilai signifikansi lebih kecil

bahwa profitabilitas berpengaruh signifikan terhadap terhadap nilai perusahaan.

Ini menunjukkan bahwa H0 diterima dan Ha ditolak.

c. Uji Koefisien Determinasi (Uji R2)

Koefisien determinasi (R2) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya.Apabila nilai R2semakin

mendekati satu, maka variabel-variabel independen memberikan semua

informasi yang dibutuhkan untuk memprediksi variabel dependen.Hasil

output SPSS dapat dilihat pada tabel 4.8 dibawah ini.

Tabel 4.9

Hasil Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .616a .379 .295 1.71984 2.321

a. Predictors: (Constant), ROE, DPR, CR, IOS, MOWNS, DER

b. Dependent Variable: PBV

Dari tabel 4.8 diatas diketahui nilai koefisien korelasi (R) sebesar 0,616

yang berarti bahwa korelasi atau hubungan nilai perusahaan (variabel dependen)

dengan kepemilikan manajerial, kebijakan deviden, investment opportunity set, likuiditas, solvabilitas dan profitabilitas (variabel independen) mempunyai hubungan yang cukup erat, yaitu sebesar 61,6%. Besarnya pengaruh variabel

nilai perusahaan ditunjukkan oleh nilai Adjusted R Square sebesar 0,295, artinya variabel kepemilikan manajerial, kebijakan dividen, investment opportunity set, likuiditas, solvabilitas dan profitabilitas berpengaruh terhadap kebijakan dividen sebesar 29,5% sisanya sebesar 70,5% dipengaruhi oleh faktor-faktor lain yang

tidak termasuk dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

Hasil uji statistik F yang dilakukan, menunjukkan bahwa variabel

kepemilikan manajerial, kebijakan dividen, investment opportunity set, likuiditas, solvabilitas dan profitabilitas berpengaruh signifikan secara simultan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun

2012-2014.

Pada pengujian statistik uji t, secara parsial kepemilikan manajerial,

kebijakan deviden, investment opportunity set tidak berpengaruh signifikan

dengan nilai perusahaaan sedangkan likuiditas, solvabilitas dan profitabilitas

berpengaruh signifikan dengan nilai perusahaan.

Pembahasan pengaruh masing-masing variabel independen terhadap

variabel dependen secara parsial dijelaskan sebagai berikut:

1. Pengaruh Kepemilikan manajerial terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel kepemilikan

manajerial memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar -0.905

sedangkan t tabelsebesar 2,01174, maka thitung<ttabel yaitu -0,905< 2,01174. Nilai

dapat disimpulkan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadapnilai perusahaan. Hasil ini mendukung penelitian yang dilakukan oleh

Senda (2013) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh

terhadap nilai perusahaan sedangkan pada penelitian Rizqia, et al (2014) terjadi

inkonsitensi penelitian yang menyatakan kepemilikan manajerial memiliki

pengaruh terhadap nilai perusahaan.

2. Pengaruh Kebijakan deviden terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel kebijakan

deviden memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar 0.120sedangkan

t tabelsebesar 2,01174, maka thitung<ttabel yaitu 0.102< 2,01174. Nilai

signifikansikekebijakan devidenlebih besar dari 0,05 yaitu 0,905>0,05, maka dapat disimpulkan bahwa kepemilikan deviden tidak berpengaruh signifikan terhadapnilai perusahaan. Hasil ini tidak mendukung penelitian yang dilakukan

oleh Senda (2013) dan Rizqia, et al(2014) dimana kebijakan deviden berpengaruh

terhadap nilai perusahaan.

3. Pengaruh Investment Opportunity Set terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel Investment

Opportunity Set memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar 0.513

sedangkan t tabelsebesar 2,01174, maka thitung<ttabel yaitu 0.513< 2,01174. Nilai

signifikansiinvestment opportunity set lebih besar dari 0,05 yaitu 0,610>0,05,

berpengaruhsignifikan terhadapnilai perusahaan. Hasil ini mendukung penelitian

yang dilakukan oleh Senda (2013), Sibouni dan Pourali (2015) menyatakan bahwa

Investment opporunity set tidak berpengaruh terhadap nilai perusahaan sedangkan

menurut Rizqia (2013) terjadi inkonsistensi penelitan dimana peneliti menyatakan

bahwa Investment opportunity set berpengaruh terhadap nilai perusahaan.

4. Pengaruh Likuiditas terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel likuiditas

memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar -2.040 sedangkan t

tabelsebesar 2,01174, maka thitung<ttabel yaitu -2.040< 2,01174. Nilai

signifikansiLikuiditas lebih kecil dari 0,05 yaitu 0,047<0,05, maka dapat disimpulkan bahwa likuiditasberpengaruh signifikan terhadapnilai perusahaan. Hasil ini mendukung penelitian yang dilakukan oleh Anzlina (2013) menyatakan

bahwa likuiditas berpengaruh signifikan terhadap nilai perusahaan sedangkan

Mangatar dan Ali (2015) terjadi inkonsistensi penelitian dimana peneliti

menyatakan bahwa likuiditas tidak memiliki pengaruh terhadap nilai perusahaan .

5. Pengaruh Solvabilitas terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel solvabilitas

memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar -2.161sedangkan t

tabelsebesar 2,01174, maka thitung<ttabel yaitu -2.161< 2,01174. Nilai

signifikansisolvabilitas lebih kecil dari 0,05 yaitu 0,036<0,05, maka dapat

disimpulkan bahwa solvabilitas berpengaruh signifikan terhadapnilai

(2014) terjadi inkonsistensi penelitian dimana peneliti menyatakan bahwa

solvabilitas tidak berpengaruh terhadap nilai perusahaan.

6. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Berdasarkan pengujian secara parsialmenunjukkan bahwa variabel Profitabilitas

memiliki koefisien sebesar 2.721 dan nilai t hitungsebesar 3.475 sedangkan t

tabelsebesar 2,01174, maka thitung<ttabel yaitu 3.475 < 2,01174. Nilai

signifikansiProfitabilitas lebih kecil dari 0,05 yaitu 0,001<0,05, maka dapat

disimpulkan bahwa profitabilitas berpengaruh signifikan terhadapnilai

perusahaan. Hasil ini tidak mendukung penelitian yang dilakukan oleh Astriani

(2014) terjadi inkonsistensi yang menyatakan bahwa profitabilitas tidak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari uraian dan penjelasan sebelumnya, maka dapat diambil beberapa kesimpulan yaitu:

1. Penelitian terhadap perusahaan manufakturyang terdaftar di BEI

pada periode pengamatan dari tahun 2012-2014 diperoleh 17

perusahaan yang memenuhi kriteria sehingga menjadi 51 unit

análisis.

2. Berdasarkan hasil penelitian,menunjukkan bahwa kepemilikan manajerial, kebijakan deviden, investment opporutniy set, likuiditas, solvabilitas dan profitabilitas secara simultanberpengaruh signifikan terhadap nilai perusahaan .

3. Berdasarkan hasil penelitian, menunjukkan bahwaa kepemilikan

manajerial, kebijakan deviden, investment opportunity set secara

parsial tidak berpengaruh signifikan terhadap nilai perusahaan .

4. Berdasarkan hasil penelitian, menunjukan bahwa likuiditas,

solvabilitas dan profitabilitas berpengaruh secara parsial terhadap

nilai perusahaan.

5.2 Batasan masalah

1. Analisis data yang digunakan hanya perusahaan manufaktur saja

2. Periode pengamatan dalam penelitian ini terbatas, karena hanya

mencakup tahun 2012-2014

3. Dalam penelitian ini terdapat beberapa data yang tidak lengkap

atau tidak tersedia sehingga akhirnya memperkecil sampel

penelitian.

4. Penelitian ini hanya menggunakan enam variabel independen, yaitu

kepemilikan manajerial, kebijakan deviden, investment opportunity

set, likuiditas, solvabilitas dan profitabilitas sebagai variabel

independen tersebut hanya dapat mempengaruhi variabel dependen

(Nilai perusahaan) sebesar 29.5%, oleh sebab itu masih terdapat

sekitar 70,5% faktor-faktor lain yang mempengaruhi kebijakan

dividen yang tidak digunakan dalam penelitian ini.

5.3 Saran

Berdasarkan hasil pengujian dan kesimpulan penelitian ini, maka dapat

diberikan saran-saran sebagai berikut:

1. Untuk penelitian selanjutnya dapat memasukkan variabel tambahan

yang tidak digunakan dalam penelitian ini sehingga dengan

menambah variabel akan lebih baik yang diduga dapat

2. Memperluas penelitian dengan menambah sampel penelitian dari

seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia.

3. Periode pengamatan yang lebih panjang sehingga hasil yang

diperoleh akan lebih dapat digeneralisasi dan akan lebih

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1.Teori Keagenan

Teori Keagenan (agency theory) dikemukakan oleh Jensen dan Meckling (1976).Teori keagenan menjelaskan mengenai hubungan

antara pemegang saham dan manajer yang digambarkan dalam

hubungan principal dan agent.Selain itu dibahas pula isu-isu yang berkaitan dengan hubungan principal dan agent, serta adanya pemisahan kepemilikan dan pengendalian dalam perusahaan.Agency theory menganalisis kepentingan dan perilaku dari manajer dengan maksud agar manajer bertindak dan membuat keputusan sesuai dengan

kepentingan pemegang saham.

Jensen dan Meckling (1976) mendefenisikan hubungan keagenan

yang terjadi pada satu atau lebih orang (pemilik atau principals) mengangkat orang lain (agent) untuk melakukan beberapa jasa atas kepentingannya dan memberikan kekuasaan dalam pengambilan

keputusan. Pemisahan antara kepemilikan dan pengendalian

menimbulkan konflik antarkelompok dalam perusahaan disebut sebagai

tujuan pemegang saham. Pada dasarnya para pemegang saham berharap

agar manajemen akan bertindak atas kepentingan pemegang saham

sehingga memberikan wewenang kepada manajer. Namun manajer

cenderung mengutamakan kepentingan pribadinya daripada

kepentingan pemegang saham. Untuk meminimalkan agency conflict, terdapat biaya yang perlu dikeluarkan oleh pemegang saham agar

manajemen dapat bertindak sesuai dengan kepentingan pemegang

saham yang disebut sebagai agency cost.

Agency cost terdiri dari 3 bentuk yang dikemukakan olehJensen dan Meckling (1976), yaitu :

1. monitoring cost, merupakan biaya yang dikeluarkan untuk memonitor dan mengendalikan perilaku manajemen,

2. bonding cost, merupakan biaya untuk mengikat pengeluaran manajemen,

3. residual loss, yaitu pengurangan kekayaan pemilik akibat adanya perbedaan antara keputusan manajemen dan keputusan yang

seharusnya dibuat untuk memaksimalkan kekayaan pemilik.

2.1.2. Signalling Theory

Sinyal menurut Brigham dan Houston (2001: 36) merupakan “suatu

tindakan yang diambil oleh manajemen perusahaan yang memberikan

petunjuk bagi investor tentang bagaimana manajemen memandang

ekonomi dan keuangan yang menggunakan informasi yang asimetris

antara perusahaan dengan pihak luar karena manajemen lebih banyak

mengetahui tentang prospek perusahaan dan peluang masa depan

dibandingkan pihak luar (investor). Sinyal ini berupa informasi

mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik

daripada perusahaan lain.

1.1.3.Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan atas saham

perusahaan yang dimiliki oleh manajemen. Semakin besar kepemilikan

manajerial dalam perusahaan maka manajemen akan lebih giat untuk

meningkatkan kinerjanya karena manajemen mempunyai tanggung

jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain

adalah dirinya sendiri. Dalam laporan keuangan keadaan ini

ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan

oleh manajer, karena hal ini merupakan informasi penting bagi

pengguna laporan keuangan sehingga informasi tersebutakan

diungkapkan dalam catatan ataslaporan keuangan.

Konflik keagenan menyebabkan penurunan nilai perusahaan dan

akan mempengaruhi kekayaan dari pemegang saham. Peningkatan nilai

perusahaan dengan pihak lain yang meliputi shareholder maupun

stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan memaksimumkan modal kerja yang dimiliki. Berdasarkanagency theory, hubungan antara pemegang saham dengan manajer digambarkan sebagai hubungan antara agent dengan principal.Manajer sebagai agent

dan pemilik perusahaan sebagai principal.Agent diberikan mandat atau kepercayaan oleh principal untuk menjalankan bisnis perusahaan demi kepentingan principal.Dengan demikian, keputusan manajer adalah keputusan yang bertujuan untuk memaksimalkan sumber daya

perusahaan. Perusahaan akan dirugikan jika manajer bertindak untuk

kepentingannya sendiri dan bukan untuk kepentingan pemegang saham.

Keadaan inilah yang memunculkan konflik keagenan antara manajer

dengan pemilik perusahaan.Masing-masing pihak memiliki tujuan dan

memiliki risiko yang berbeda berkaitan dengan perilakunya. Manajer

apabila gagal menjalankan fungsinya akanberisiko tidak ditunjuk lagi

sebagai manajer perusahaan, sementara pemegang saham akan berisiko

kehilangan modalnya apabila salah memilih manajer. Hal ini

merupakan konsekuensi dari pemisahan antara fungsi kepemilikan

dengan pengelolaan (Jensen dan Meckling, 1976).

1.1.4.Kebijakan Deviden

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

di masa datang(Sartono, 2001). Kebijakan deviden merupakan salah

satu return yang diperoleh pemegang saham dalam kegiatan menanam

modal di perusahaan selain capital again. Kebijakan deviden mengenai

keputusan apa yang akan diambil oleh perusahaan terhadap laba yang

diperoleh perusahaan apakah akan dibagikan kepada pemegang saham

sebagai deviden atau akan ditahan dalam bentuk laba yang akan

berguna untuk investasi yang akan datang. Apabila perusahaan memilih

untuk membagikan laba perusahaannya sebagai deviden, maka akan

mengurangi laba ditahan dan selanjutnya akan mengurangi total sumber

dana intern dan internal financing. Sebaliknya apabila laba yang diperoleh perusahaan digunakan sebagai laba ditahan, maka

kemampuan pembentukan dana intern perusahaan akan semakin besar

(Ningsih dan Lin,2012).

Apabila perusahaan meningkatkan pembayaran deviden, maka dapat

di artikan oleh investor sebagai sinyal harapan manajemen tentang

membaiknya kinerja perusahaan dimasa yang akan datang sehingga

kebijakan deviden berpengaruh terhadap nilai perusahaan.

Menurut beberapa referensi, seperti Brigham dan Houston (2001)

dan Keown etal. (2000) ada tiga pandangan teori yang biasa digunakan sebagai landasan dalammenentukan kebijakan dividen. Ketiga teori

1. Dividend Irrelevance Theory

Pendukung utama teori ini adalah Merton Miller dan Franco

Modigliani(1961) . Mereka berpendapat bahwa nilai sebuah perusahaan

akan tergantunghanya pada kemampuan perusahaan memperoleh laba

dari aset perusahaan, bukanpada bagaimana laba tersebut akan dibagi

menjadi dividen dan saldo laba ditahan.

2. A Bird in the Hand Theory

Teori ini dicetuskan oleh Myron Gordon dan John Lintner (1963)

yang berpendapat bahwa pembagian dividen berpengaruh secara positif

terhadap nilai perusahaan. Teori ini mengacu pada konsep time value of money dimana dividen saat ini seharusnya memiliki nilai yang lebih tinggi dibanding capital gain dimasa depan.

3. Tax Preference Theory

Teori ini menyebutkan bahwa sebenarnya pembagian dividen

merugikan investor. Hal ini dikarenakan adanya pajak yang harus

dibayar ketika dividen dibagikan. Lain halnya dengan capital gain yang tidak perlu membayar pajaksampai saham terjual. Sesuai dengan

konsep time value of money makapembayaran pajak pada masa yang akan datang lebih menguntungkandibandingkan dengan pembayaran

1.1.5.Invesment Opportunity Set

Menurut Martono dan Harjito (2005: 137) investasi merupakan

“penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu

asset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang”. Sedangkan istilah Investment Opportunity Set (IOS) atau set peluang investasi pertama kali diperkenalkan oleh Myers (1977)

yang berkaitan dalam mencapai tujuan perusahaan. Menurut Myers

(1977) investment opportunity set memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada

pengeluaran perusahaandi masa yang akan datang. Investment opportunity set (IOS) merupakan suatu kombinasi antara aktiva yang dimiliki (asset in place) dan pilihan investasi di masa yang akan datang dengan net present value positif. Investment opportunity set (IOS) sebagai pilihan investasi masa depan yang tidak hanya ditunjukkan

dengan adanya proyek-proyek perusahaan saja tetapi juga dengan

kemampuan perusahaan yang lebih tinggi untuk memperoleh

keuntungan. Nilai perusahaan yang dibentuk melalui indikator nilai

pasar saham sangat dipengaruhi oleh peluang-peluang investasi.

Peluang investasi memberi sinyal positif tentang pertumbuhan

perusahaan di masa yang akan datang, sehingga meningkatkan harga

Perusahaan dengan Investment Opportunity Set (IOS)tinggi cendrung dinilai positif oleh investor karena memilikipeluang pertumbuhan yang

tinggi. Dengan Investment Opportunity Set (IOS)yang tinggi maka nilai perusahaan akan meningkat karena lebih banyak investor yang tertarik

berinvestasi dengan harapan memperoleh return yang lebih besar di masa yang akan datang. Apabila perusahaan salah di dalam pemilihan

investasi, maka kelangsungan hidup perusahaan akan terganggu dan hal

ini tentunya akan mempengaruhi penilaian investor terhadap nilai

perusahaan. Untuk itu, sebaiknya manajer (keuangan) hendaknya

menjaga pertumbuhan investasi agar dapat mencapai tujuan perusahaan

melalui kesejahteraan pemegang saham sehingga dapat meningkatkan

nilai perusahaan.

IOS tidak dapat diobservasi secara langsung (laten) sehingga dalam

perhitungannya menggunakan proksi.Beberapa proksi yang digunakan

dalam menghitung IOS (Kallapur dan Trombley, 2001), yaitu:

a. Proksi berdasarkan harga

Perusahaan yang tumbuh akan memiliki nilai pasar yang relatif lebih

tinggi dibandingkan dengan aktiva riilnya (asset in place). b. Proksi berdasarkan investasi

Proksi berdasarkan investasi yaitu suatu level kegiatan yang tinggi

investasi ini diharapkan dapat memberikan peluang investasi yang

semakin besar pada perusahaan yang bersangkutan di masa mendatang.

c. Proksi berdasarkan varian

Proksi berdasarkan varian yaitu suatu opsi akan lebih bernilai

menggunakan variabilitas ukuran untuk memperkirakan opsi yang

tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.

1.1.6.Likuiditas

Likuiditas adalah rasio yang memperhatikan hubungan kas

perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya

menurut Weston dan Brigham (2010), demikian juga menurut Malkiel

dan Xu (2004) yang menyatakan bahwa likuiditas memainkan peranan

penting terhadap harga suatu aset. Apabilia jumlah aktiva lancar terlalu

kecil maka akan menimbulkan likuid, sedangkan apabila jumlah aktiva

lancar terlalu besar menyebabkan timbulnya dana yang menganggur

(iddle cash) semua ini berpengaruh kepada jalannya operasi perusahaan. Selain masalah tersebut perusahaan juga dihadapkan pada

masalah penentuan sumber dana. Jika perusahaan menggunakan lebih

banyak hutang dibanding modal maka tingkat solvabilitas akan

menurun karena beban bunga yang harus ditanggung juga meninkat.

1.1.7.Solvabilitas

Menurut Munawir(2012), solvabilitas adalah kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila

perusahaan tersedut di likuidasikan, baik kewajiban jangka pendek

maupun jangka panjang. Berdasarkan Pecking Order Theory menurut Stewart C. Myers (1984), semakin besar rasio solvabilitas menunjukan

bahwa semakin besar biaya yang harus ditanggung perusahaan untuk

memenuhi kewajiban yang dimilikinya. Hal ini dapat menurunkan

profitabilitas yang dimiliki oleh perusahaan. Jadi semakin tinggi

solvabilitas perusahaan maka kemampuan perusahaan untuk

menghasilkan laba akan semakin rendah.

Menurut Brigham dan Houstan (2006:101), seberapa jauh

perusahaan menggunakan pendanaan melalui utang (financial leverage)

akan memiliki tiga implikasi penting, yaitu:

1. Dengan memperoleh dana melalui utang, para pemegang saham

dapat mempertahankan kendali mereka atas perusahaan tersebut dengan

sekaligus membatasi investasi yang mereka berikan

2. Kreditor akan melihat pada ekuitas atau dana yang diperoleh

sendiri sebagai suatu batasan keamanan sehingga semakin tinggi

proporsi dari jumlah modal yang diberikan pemegang saham maka

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai

dengan dana hasil pinjaman lebih besar daripada bunga yang

dibayarkan, maka pengembalian dari modal pemilik akan diperbesar,

atau diungkit (leveraged)

Pihak yang paling berkepentingan terhadap rasio solvabilitas

perusahaan adalah kreditur dan pemegang saham.Semakin besar jumlah

pendanaan yang berasal dari kreditur, semakin tinggi resiko perusahaan

tidak dapat membayar seluruh kewajiban dan bunganya. Bagi

pemegang saham, semakin tinggi rasio solvabilitas, semakin rendah

tingkat pengembalian yang akan diterima pemegang saham karena

perusahaan harus melakukan pembayaran bunga sebelum laba

dibagikan kepada pemegang saham dalam bentuk dividen

Solvabilitas perusahaan dapat dihitung dengan menggunakan

beberapa indikator rasio seperti debt ratio (debt to total asset ratio), debt to equity ratio, time interest earned ratio, dan fixed charge coverage ratio. Namun penelitian ini hanya berfokus pada debt to equity ratio.