PENGENDALIAN PERSEDIAAN BAHAN BAKU PADA PG TASIKMADU KARANGANYAR

Teks penuh

Gambar

Dokumen terkait

Penggunaan EOQ (Economic Order Quantity) dapat mengoptimalkan pengendalian persediaan bahan baku, hal ini dapat dilihat dari total biaya persediaan bahan baku perusahaan

Persediaan bahan baku dalam suatu perusahaan yang memiliki arti penting karena persediaan bahan baku merupakan salah satu faktor yang mempengaruhi kualitas

Selain itu juga dapat mengurangi biaya penyimpanan serta dapat menyelesaikan masalah-masalah yang timbul akibat banyaknya persediaan agar mampu mengurangi resiko yang akan timbul

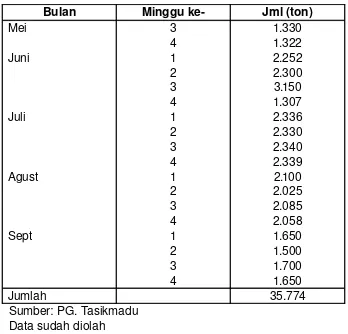

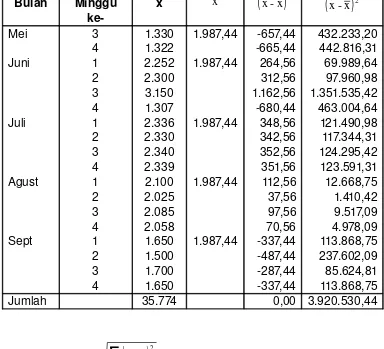

Hasil dari penelitian ini didapatkan dari pengolahan data jumlah total biaya persediaan bahan baku kedelai dengan metode yang tepat untuk meminimalkan biaya persediaan bahan

Perhitungan biaya total persediaan bahan baku (Total Investory Cost) dengan metode EOQ (Economic Order Quantity) akan dicapai biaya total persediaan bahan baku yang

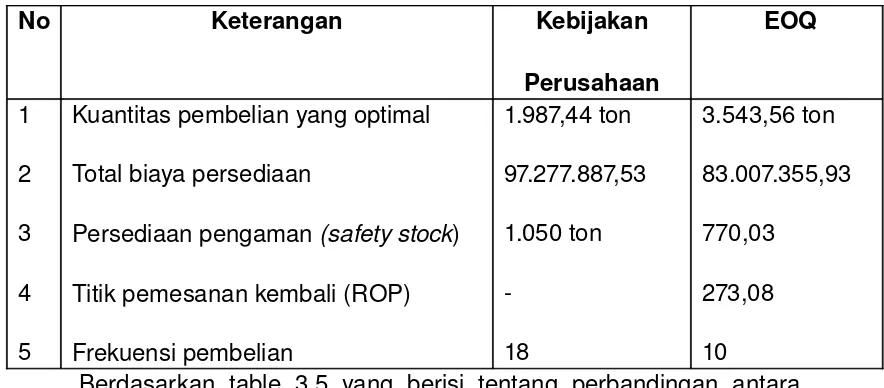

Setelah melakukan perhitungan total biaya persediaan menggunakan metode EOQ dan Joint Replenishment dapat dilakukan perbandingan biaya persediaan bahan baku dengan

Sriwijaya Palm Oil Indonesia yang berkaitan dengan pengendalian persediaan bahan baku tandan buah segar bahwa dalam proses penerimaan persediaan bahan baku perusahaan tidak pernah

Biaya Penyimpanan Rp.42.448 Total Biaya Persediaan Rp.551.848 Berdasarkan hasil perhitungan pembelian bahan baku menggunakan rumus EOQ, perusahaan akan membeli kebutuhan bahan baku