PENGARUH FAKTOR MAKROEKONOMI TERHADAP KINERJA

KEUANGAN PERBANKAN SYARIAH DI INDONESIA

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RAHMI RAHMAWATI

NIM: 1112046100024

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

Program Studi Muamalat, Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN Syarif Hidayatullah Jakarta, 1437 H/2016 M).

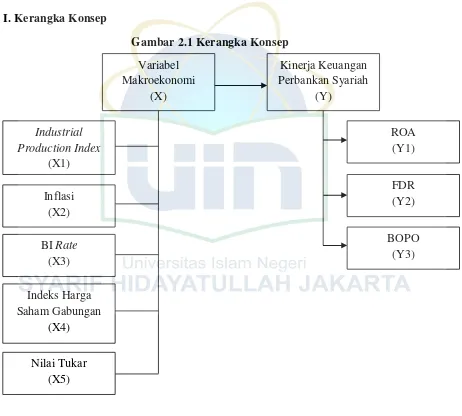

Penelitian ini bertujuan untuk mengetahui pengaruh faktor makroekonomi jangka pendek dan jangka panjang terhadap kinerja keuangan perbankan syariah di Indonesia. Variabel terikat dalam penelitian ini adalah Return on Asset (ROA),

Financial to Deposit Ratio (FDR) dan Biaya Operasional Pendapatan Operasional (BOPO) sebagai proksi dari kinerja keuangan. Sedangkan variabel bebas adalah

industrial production index (IPI), inflasi, BI rate, indeks harga saham gabungan (IHSG) dan nilai tukar. Metode analisis yang digunakan adalah Vector Error Correction Models (VECM). Data yang digunakan dalam penelitian ini data runtun (time series) bulanan dari Januari 2010 – Desember 2015.

Hasil penelitian menyatakan bahwa pada jangka panjang Pengaruh Industrial Production Index (IPI), inflasi dan nilai tukar memiliki pengaruh yang negatif dan signifikan terhadap Return on Asset (ROA) dan Financial to Deposit Ratio (FDR). Sedangkan BI rate dan Indeks Harga Saham Gabungan (IHSG) memiliki pengaruh yang positif dan signifikan terhadap Return on Asset (ROA) dan

Financial to Deposit Ratio (FDR). Industrial Production Index (IPI), inflasi dan nilai tukar memiliki pengaruh yang positif dan signifikan terhadap Biaya Operasional Pendapatan Operasional (BOPO). Sedangkan BI rate dan Indeks Harga Saham Gabungan (IHSG) memiliki pengaruh yang negatif dan signifikan terhadap Biaya Operasional Pendapatan Operasional (BOPO). Pengaruh jangka pendek dari variabel makroekonomi terhadap kinerja keuangan (ROA, FDR dan BOPO) tidak memperlihatkan hubungan yang signifikan.

v

serta salam semoga selalu tercurah keada Nabi Muhammad SAW. Beserta keluarga dan juga sahabat-sabahatnya.

Atas kehendak dan rahmat Allah SWT. Penulis dapat menyelesaikan skripsi

ini yang berjudul “Pengaruh Kondisi Makroekonomi terhadap Kinerja Keuangan Perbankan Syariah di Indonesia” ditujukan sebagai salah satu syarat untuk menyelesaikan studi strata 1 (S-1) dan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy.) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Dengan selesainya skripsi ini, penulis ingin mengucapkan terimakasih kepada orang-orang atau pihak-pihak yang telah banyak membantu penulis dalam menyelesaikan skripsi ini. Ungkapan terimakasih penulis tujukan kepada:

1. Kedua orang tua penulis, bapak Ahmad Sudja’i dan ibu Iyah Akmaliyah yang

selalu mendo’akan dan mendukung dalam kondisi apapun serta telah menjadi

motivasi dan ambisi dalam hidup sehingga penulis dapat menyelesaikan penelitian ini.

2. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat dan Bapak H. Abdurrauf, Lc., M.A., selaku sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta.

vi

pendidikan ini dengan baik, dan tak lupa kepada para staf akademik, karyawan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta.

7. Kakak-kakak ku yang selalu mendukung penulis dan memberikan motivasi untuk segera menyelesaikan penelitian ini kakak-kakak ku teh Ina, aa Asep, teh Lia, mas Giyo dan adik penulis Neng Muti.

8. Bapak Aries Koentjoro yang telah membantu dan memberikan arahan untuk tujuan akhir dari penelitian yang dilakukan serta mengingatkan untuk tetap optimis pada penelitian yang dilakukan.

9. Sahabat-sahabat Kost Kece ka Ella, Kartini dan teh Lia yang selalu menemani dan merawat di kostan selama kuliah, terimakasih selalu memberikan motivasi, berbagi cerita, memberikan suasana kekeluargaan, nasihat dan canda tawa.

10.Kepada sahabatku Rani K.D. terimakasih atas segala cerita, canda, emosi, nasihat dan selalu mengingatkan jika penulis banyak kesalahan yang diperbuat.

11.Kepada sahabat-sahabat Agashi (Deti, Lala, Ais, Ayu, Eva, Mulki, Nia, Iffa, Nada, Eka Sel, Mentari, Friska, Ifat) terimakasih sudah menemani, membantu dalam banyak hal dan membuat canda tawa.

12.Kepada sahabat-sahabatku Farida, Irfan (komeng), Mucus terimakasih selalu memberikan waktu luang untuk refreshing dan membuat canda tawa.

13.Teman-teman kelas Perbankan Syariah A terimakasih atas waktu dan kebersamaannya yang telah kita mulai sejak awal perkuliahaan.

vii

16.Teman-teman seperjuangan di Kelompok Studi Ekonomi Islam (KSEI) Lingkar Studi Ekonomi Syariah UIN Jakarta 2013/2014 dan 2014/2015 terutama keluarga Keilmuan. MPL Lingkar Studi Ekonomi Syariah angkatan 2012. KBL (1 dan 2) UIN Jakarta terimakasih atas dukungan, diskusi, ilmu dan nasihat untuk selalu berada di jalan yang di Ridhoi Allah SWT.

17.Teman-teman KKN EXPRESSO Mekarsari Kec. Jambe Kab. Tangerang – Banten terimakasih atas perhatian dan kerjasama, dan saling pengertian dalam menjalankan kegiatan KKN serta pengerjaan laporan KKN serta pengalaman berharga penuh dengan cerita yang belum di dapatkan sebelumnya.

18.Semua pihak yang tidak dapat penulis sebutkan satu persatu, hal itu tidak akan

mengurangi rasa terimakasih atas do’a dan dukungannya. Semoga semua

viii

LEMBAR PERNYATAAN ... iii

KEASLIAN KARYA ILMIAH ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 15

C. Pembatasan dan Perumusan Masalah ... 15

1. Pembatasan Masalah ... 15

2. Perumusan Masalah... 16

D. Tujuan dan Manfaat Penelitian ... 16

1. Tujuan Penelitian... 16

2. Manfaat Penelitian... 16

E. Sistematika Penulisan ... 17

BAB II TINJAUAN PUSTAKA A. Industri Perbankan Syariah ... 19

1. Sejarah Perbankan Syariah ... 19

2. Pengertian Industri Perbankan Syariah ... 22

3. Karakterisktik Perbankan Syariah ... 23

ix

F. Efisiensi... 37

G. Variabel Makroekonomi ... 39

1. Industrial Production Index (IPI) ... 39

2. Inflasi ... 40

3. BI Rate... 41

4. Indeks Harga Saham Gabungan (IHSG) ... 43

5. Nilai Tukar ... 44

H. Kajian Pustaka (Review Studi Terdahulu) ... 47

I. Kerangka Konsep ... 55

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM A. Ruang Lingkup Penelitian... 56

B. Metode Pengumpulan Data ... 56

C. Sumber Data ... 57

D. Variabel Penelitian ... 58

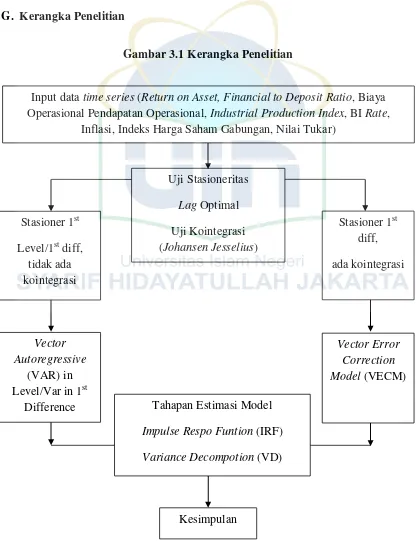

E. Metode Analisis ... 61

1. Uji Stasioneritas ... 61

2. Uji Lag Optimal ... 63

3. Uji Kointegrasi ... 65

4. Uji Vector Error Correction Model (VECM) ... 66

F. Model Penelitian ... 68

G. Kerangka Penelitian ... 72

x

1. Uji Stasioneritas ... 81

2. Uji Lag Optimal ... 83

3. Uji Kointegrasi ... 84

4. Uji VECM ... 86

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 106

B. Saran ... 107

DAFTAR PUSTAKA ... 109

xi

Tabel 1.3 Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah ... 6

Tabel 2.1 Review studi terdahulu ... 47

Tabel 4.1 Data Return on Asset Bank Umum Syariah dan Unit Usaha Syariah ... 75

Tabel 4.2 Data Financial to Deposit Ratio Bank Umum Syariah dan Unit Usaha Syariah... 76

Tabel 4.3 Data Biaya Operasional Pendapatan Operasioal Bank Umum Syariah dan Unit Usaha Syariah ... 77

Tabel 4.5 Pertumbuhan Industrial Production Index di Indonesia ... 78

Tabel 4.6 Pertumbuhan Inflasi di Indonesia ... 79

Tabel 4.7 Pertumbuhan BI Rate di Indonesia ... 79

Tabel 4.8 Pertumbuhan Indeks Harga Saham Gabungan (IHSG) di Indonesia .... 80

Tabel 4.9 Pertumbuhan Nilai Tukar di Indonesia ... 80

Tabel 4.11 Hasil Uji Stasioneritas ADF pada tingkat level ... 81

Tabel 4.12 Uji stasioneritas ADF tingkat 1st difference ... 83

Tabel 4.13 Hasil Penetapan Lag Optimal ... 84

Tabel 4.14 Hasil Uji Johansen Cointegration Test ... 85

Tabel 4.15 Estimasi VECM Jangka Panjang dan Jangka Pendek ROA ... 87

Tabel 4.16 Estimasi VECM Jangka Panjang dan Jangka Pendek FDR ... 88

Tabel 4.17 Estimasi VECM Jangka Panjang dan Jangka Pendek BOPO ... 89

Tabel 4.18 Nilai Impulse Respon Return on Asset (ROA) ... 91

Tabel 4.19 Nilai Impulse Respon Financial to Deposit Ratio (FDR) ... 95

Tabel 4.20 Nilai Impulse Respon Biaya Operasional Pendapatan Operasional (BOPO) ... 98

Tabel 4.21 Hasil analisis Variance Decompotion (VD) Return on Asset (ROA) 102 Tabel 4.22 Hasil analisis Variance Decompotion (VD) Financial to Deposit Ratio (FDR) ... 103

xii

1 A. Latar Belakang

Sistem keuangan didominasi oleh Bank yang memegang 79 persen aset sektor

keuangan (dibanding dengan 50 persen di Malaysia, sebagai contoh), sehingga

menyisakan ruang yang sedikit bagi lembaga keuangan lainnya. Di sisi lain,

perusahaan asuransi memegang sekitar 10 persen dari aset sektor keuangan dan

kurang dari 3 persen dipegang oleh dana pensiun1

.

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum

dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan

syariah di Indonesia. Sebelum tahun 1992, telah didirikan beberapa badan usaha

pembiayaan non-bank yang telah menerapkan konsep bagi hasil dalam kegiatan

operasionalnya. Hasil tersebut menunjukan kebutuhan masyarakat akan hadirnya

institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai

syariah. UU No. 7 Tahun 1992 tentang perbankan secara implisit telah membuka

peluang kegiatan usaha perbankan yang memiliki dasar operasional bagi hasil yang

1

Survey Ekonomi Ouachita Economic Development Coorporation (OEDC) Indonesia, (Maret

secara rinci dijabarkan dalam Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank

Berdasarkan Prinsip Bagi Hasil2

.

Menjawab kebutuhan masyarakat bagi terwujudnya sistem perbankan yang sesuai

syariah, pemerintah telah memasukan kemungkinan tersebut dalam undang-undang

yang baru. Telah diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri

perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan

akan mendorong pertumbuhan secara lebih cepat lagi. Dengan progress

perkembangannya yang impresif yang mencapai rata-rata pertumbuhan aset lebih dari

65 persen pertahun dalam lima tahun terakhir, maka diharapkan peran industri

perbankan syariah dalam mendukung perekonomian nasional akan semakin

signifikan3

.

Tabel 1.1 Indikator Pertumbuhan Bank Syariah

Miliar Rupiah (in Billion IDR)

Indikator 2010 2011 2012 2013 2014 2015

Bank Umum Syariah dan Unit Usaha Syariah

Aset 97,519 145,467 195,018 242,276 272,343 270,735

DPK 76,036 115,415 147,512 183,534 217,858 272,750

2

Cetak Biru Pengembangan Perbankan Syariah Indonesia, Bank Indonesia, h. 4

3Perbankan Syariah, “Sekilas Perbankan Syariah di Indonesia”. Diakses: 13/06/2016 pada

Pembiayaan 68,181 102,655 147,505 184,122 199,330 212,996

Bank Pembiayaan Rakyat Syariah

Aset 2,738,745 3,520,417 4,698,952 5,833,488 6,573,331 7,739,270

DPK 1,603,778 2,095,333 2,937,802 3,666,174 4,028,415 4,801,888

Pembiayaan 2,060,457 2,675,930 3,553,520 4,433,492 5,004,909 5,765,171

Sumber: Otoritas Jasa Keuangan

Pertumbuhan perbankan syariah yang relatif cepat dapat dilihat pada indikator

seperti aset, dana pihak ketiga serta volume pembiayaan yang terus mengalami

peningkatan, sebagaimana yang dilihat pada Tabel 1.1 Jumlah Aset dari tahun ke

tahun Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) maupun Bank

Pembiayaan Rakyat Syariah (BPRS) mengalami peningkatan. Apabila dilihat dari

dana pihak ketiga dan volume pembiayaan kedua indikator ini menunjukan

pertumbuhan pada setiap tahunnya.

Secara umum kondisi perekonomian yang masih belum membaik telah

mempengaruhi pertumbuhan perbankan syariah (BUS, UUS dan BPRS) dengan

pertumbuhan yang tidak setinggi pertumbuhan pada tahun-tahun sebelumnya. Selain

itu, saat ini bank syariah besar melakukan proses konsolidasi internal yang telah turut

internal perbankan syariah lainnya seperti kapasitas SDM, jaringan kantor dan

infrastruktur lain.4

Tabel 1.2 Perkembangan Jaringan Kantor Perbankan Syariah

Indikator 2010 2011 2012 2013 2014 2015

Bank Umum Syariah

Jumlah Bank 11 11 11 11 12 12

Jumlah Kantor 1215 1401 1745 1998 2163 1990

Unit Usaha Syariah

Jumlah UUS 23 24 24 23 22 22

Jumlah Kantor 262 336 517 590 320 311

Total Kantor BUS dan

UUS 1477 1737 2262 2588 2483 2301

Bank Pembiayaan Rakyat Syariah

Jumlah Bank 150 155 158 163 163 163

Jumlah Kantor 286 364 401 402 429 446

Sumber: Otoritas Jasa Keuangan

Perkembangan syariah dapat dilihat dari sisi jumlah Unit atau cabang dari Bank

Syariah itu sendiri dan indikator keuangan. Pada Tabel 1.2 terlihat pertumbuhan yang

positif dari jumlah Bank di Indonesia. Pada tahun 2010 Bank Umum Syariah, Unit

Usaha Syariah dan Bank Pembiayaan Syariah memiliki masing-masing 11 Bank

untuk BUS, 23 UUS dan 150 untuk jumlah BPRS. Stagnan untuk jumlah Bank

Umum Syariah pada tahun 2011 sampai 2013, akan tetapi untuk jumlah kantor dari

BUS dan UUS itu sendiri selalu meningkat dari tahun ke tahun. Pada tahun 2014 dan

4

Booklet Perbankan Indonesia 2016, Departemen Perizinan dan Informasi Perbankan.

2015 jumlah BUS bertambah dari 11 Bank menjadi 12 Bank. Begitu pula dengan

jumlah kantor dari Bank Pembiayaan Rakyat Syariah selalu meningkat, meskipun

pada tahun 2013 sampai 2015 mengalami stagnan untuk jumlah Bank-bank tersebut.

Maka pertumbuhan perbankan syariah yang dilihat dari indikator aset, Dana Pihak

Ketiga (DPK) dan pembiayaan memiliki trend yang sejalan dengan perkembangan

jumlah bank syariah itu sendiri.

Indikator lainnya dalam melihat pertumbuhan Perbankan Syariah dengan

digunakannya ukuran kinerja keuangan untuk mengetahui peningkatan nilai

perusahaan, dengan berbagai rasio keuangan misalknya: Capital Adequacy Ratio

(CAR). Return on Asset (ROA), Non Performing Finance (NPF), Financial to

Deposit Ratio (FDR) dan Biaya Operasional Pendapatan Operasional (BOPO).

Analisis kinerja keuangan merupakan interpretasi laporan keuangan yang terdiri

dari neraca, laporan laba rugi dan data numerik lainnya yang dihasilkan oleh

perusahaan. Tujuan dari analisis kinerja keuangan adalah untuk mengetahui kinerja

keuangan pada saat tertentu, baik perkembangan dari tahun-tahun sebelumnya sampai

saat penilaian hingga membuat suatu prediksi mengenai keadaan perusahaan pada

masa yang akan datang dengan melakukan analisis data keuangan dari tahun-tahun

oleh manajemen perusahaan, hingga diketahui kelebihan dan kekurangan bank yang

bersangkutan5

.

Tabel 1.3 Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Indikator 2010 2011 2012 2013 2014 2015

CAR* 16.25 16.63 14.13 14.42 16.1 15.02

ROA 1.67 1.79 2.14 2 0.8 0.49

NPF 3.02 2.52 2.22 2.62 4.33 4.84

FDR 89.67 88.94 100 100.32 91.5 88.03

BOPO 80.54 78.41 74.97 78.21 79.28 97.01

Dalam Persentase

*Hanya Data Bank Umum Syariah

Sumber: Otoritas Jasa Keuangan

Secara faktual selama kurun waktu 2010 sampai 2015, ukuran kinerja keuangan

yang dapat dilihat pada tabel 1.3 menunjukan kecenderungan meningkat. Secara

sekilas kecukupan modal yang dilihat dari rasio CAR mengalami fluktuasi dari tahun

ke tahun, pada tahun 2010 dan 2011 CAR ada pada kisaran 16 persen akan tetapi

mengalami penuruan pada dua tahun berikutnya menjadi 14,13 persen di tahun 2012

dan 14,42 persen pada tahun 2013 kemudian meningkat kembali pada tahun 2014

menjadi 16, 1 persen dan turun kembali pada tahun 2015 menjadi 15, 02 persen. Pada

penelitian yang dilakukan Kartika dan Syaichu menyatakan rasio kecukupan modal

5Budi Santosa, “Hubungan Variabel Makro

ekonomi terhadap Kinerja Keuangan pada PT.

ini menunjukan kemampuan Bank dalam mempertahankan modal yang mencukupi

dan manajemen bank, rendahnya CAR menyebabkan turunnya kepercayaan

masyarakat terhadap bank yang pada akhirnya dapat menurunkan profitabilitas6

.

Adapun ukuran kinerja yang dilihat dari ROA mengalami peningkatan pada tahun

2010 sampai 2013, akan tetapi terjadi penurunan yang tajam di tahun 2014 yang

hanya sebesar 0,8 persen dan di tahun 2015 sebesar 0,49 persen. ROA sendiri

merefleksikan tingkat profit yang diperoleh Bank, menurut Yuhanah penurunan profit

ini diduga akibat diberlakukannya aturan down payment (DP) dan finance to value

(FTV) pada perbankan Syariah sehingga menurunkan profit perbankan syariah7

.

Meskipun demikian, tingkat gagal bayar Bank Syariah ini yang dilihat dari rasio Non

Performing Finance (NPF) masih dibawah 5 persen dan ini berarti masih dibawah

ketentuan minimal. Hal ini menunjukan bahwa bank syariah tidak mengabaikan

prinsip kehati-hatian dalam menjalankan fungsinya sebagai lembaga intermediasi.

Dalam penelitian Yuhanah8

menyatakan hal tersebut terjadi karena adanya faktor

6Kartika W.S. dan Muhamad Syaichu, “Analisis Faktor

-faktor yang mempengaruhi Kinerja

Bank Umum di Indonesia” Jurnal Studi Manajemen dan Organisasi. (Volume 3, Nomor 2, Juli, Tahun 2006), h. 48.

7Siti uhanah, “Pengaruh Struktur Pasar terhadap Profitabilitas Industri Perbankan Syariah di

Indonesia Periode September 2010 – September 2015”. (Skripsi UIN Syarif Hidayatullah Jakarta. 2016), h. 6

8Siti uhanah, “Pengaruh Struktur Pasar terhadap Profitabilitas Industri Perbankan Syariah di

makroekonomi global seperti menguatnya nilai tukar Dollar AS terhadap Rupiah,

melambatnya perekonomian Tiongkok dan faktor internal seperti menurunya

konsumsi pasar domestik sehingga memperburuk perusahaan-perusahaan tanah air.

Rasio pembiayaan yang dilihat dari nilai FDR mengalami fluktiatif dari tahun ke

tahunnya, nlai FDR yang rendah padah tahun 2010 dan 2011 masing-masing 89,67

persen dan 88,94 persen kemudian mengalami peningkatan di tahun 2012 dan 2013

hingga mencapai kisaran nilai 100 persen, akan tetapi mengalami penurunan di tahun

2014 menjadi 91,5 persen dan di tahun 2015 kembali pada nilai 88,03 persen.

Rendahnya FDR pada tahun 2015 menunjukan kurang efektifnya penyaluran

pembiayaan pada Bank Syariah ini, sebaliknya jika FDR tinggi maka Bank Syariah

tersebut mampu menyalurkan pembiayaan secara optimal. Indikator lain yang dapat

dilihat untuk menilai apakah bank tersebut efisien atau tidak salah satunya dari rasio

BOPO, nilai dari BOPO ini memperlihatkan perkembangan yang cukup baik secara

sekilas. Nilai dari BOPO cenderung menurun dari tahun ke tahun selama tahun 2010

sampai dengan 2014 dengan tetap mempertahankan pada kisaran nilai 70 persen,

meskipun pada tahun 2010 berada pada nilai 80,54 persen tetapi di tahun berikutnya

terjadi penurunan nilai BOPO, hal ini menandakan kinerja Bank Syariah lebih baik

dan efisien, akan tetapi terjadi kenaikan nilai yang cukup tinggi pada tahun 2015

Deskripsi diatas memunculkan pertanyaan tentang bagaimana sesungguhnya

kondisi kinerja keuangan Bank Syariah di Indonesia. Rismon dan Henny Satyo9

dalam penelitiannya menyatakan bahwa kinerja bank yang baik memiliki daya tarik

sendiri kepada investor dan dapat mensejahterakan pemegang saham atas

investasinya. Dalam tahap ini membuat investor-investor baru untuk membeli saham

pada bank tersebut hingga berdampak pada pertumbuhan ekonomi. Jika semakin

banyak modal yang ditanam investor pada bank tersebut, maka akan semakin banyak

juga pembiayaan yang dilakukan bank sehingga tingkat profit yang akan diperoleh

bank akan tinggi juga tapi dengan tetap harus memperhatikan prinsip kehatia-hatian

dalam menyalurkan pembiayaan tersebut.

Kinerja perbankan sendiri dapat dipengaruhi oleh faktor internal maupun

eksternal. Faktor internal yang dimaksud dapat berupa daya saing masing-masing

yang dimiliki, sedangkan faktor eksternal dapat berupa kondisi makro dan keuangan

suatu Negara secara umum10

. Faktor internal adalah karakteristik individu bank yang

mempengaruhi kinerja bank. Faktor-faktor ini pada dasarnya dipengaruhi oleh

keputusan internal manajemen dan dewan.

9

Rismon H dan Henny Setyo L, “Pengaruh Faktor Intenal dan Eksternal Bank terhadap

Kinerja Bank di Perusahaan Perbankan di Bursa Efek Indonesia”, Jurnal Manajemen Trisakti (e -Journal) (Volume 2 Nomor 1 Februari 2015. ISSN: 2339-0824), h. 15 - 32

10

Aviliani, Hermanto dkk, “The Impact of Macroeconomic Condition on The Bank’s

Performance in Indonesia”, Buletin Ekonomi Moneter dan Perbankan. (Volume 17, Nomor 4, April

Penelitian yang dilakukan oleh Rismon dan Henny11

yang melakukan penilaian

untuk melihat pengaruh faktor internal terhadap kinerja Bank yang diproyeksikan

dengan rasio profitabilitas (ROA, ROE dan NIM) dengan menggunakan perhitungan

CAMEL menunjukan bahwa terdapat korelasi positif secara keseluruhan antara rasio

CAMEL (Capital Adequacy, Asset Quality, Management Efficiency. Liquidity)

terhadap profitabilitas yang di proyeksikan oleh rasio ROA, ROE dan NIM, kecuali

Asset Quality berpengaruh negatif terhadap ROA dan NIM kemudian Capital

Adequacy terhadap ROE yang juga berpengaruh negatif. Adapun penelitian yang di

lakukan oleh Suria dan Roza12

yang juga meneliti pengaruh faktor internal terhadap

kinerja bank yang melihat dari profitabilitas dengan diproyeksikan oleh rasio ROA

dan ROE, untuk Faktor internalnya sendiri melihat karakteristik bank dengan variabel

CAMEL (Capital Adequacy, Asset Quality, Management Efficiency. Liquidity),

penelitiannya menunjukan bahwa rasio CAMEL tersebut mempengaruhi terhadap

kinerja Bank baik itu mempengaruhi secara positif maupun negatif.

Jauh sebelum penelitian yang dilakukan Rismon dan Henny serta Suria dan Roza,

penelitian sebelumnya telah meneliti mengenai faktor internal yang mempengaruhi

11Rismon H dan Henny Setyo L, “Pengaruh Faktor Intenal dan Eksternal Bank terhadap

Kinerja Bank di Perusahaan Perbankan di Bursa Efek Indonesia”, Jurnal Manajemen Trisakti (e -Journal) (Volume 2 Nomor 1 Februari 2015. ISSN: 2339-0824), h. 15 - 32

12Suria Rismawati S. dan Roza Hazli Z, “The Performance of Islamic Banks and

kinerja bank umum di Indonesia, seperti yang dilakukan oleh Kartika dan Saichyu13

dengan melihat profitabilitas dari rasio ROA yang menunjukan bahwa Capital

Adequacy Ratio (CAR) dan Loan to Deposito Ratio (LDR) berpengaruh positif dan

signifikan terhadap ROA, sedangkan untuk Non Performing Loans (NPL)

berpengaruh positif tetapi tidak signifikan, kemudian untuk Debt to Equity Ratio

(DER) berpengaruh negatif tetapi tidak signifikan sedangkan untuk Biaya

Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan

terhadap ROA.

Faktor makroekonomi merupakan salah satu faktor yang juga menyumbang

pengaruh terhadap kinerja keuangan14

. Menurut Ongore15

stabilitas kebijakan

makroekonomi, produk domestic bruto, inflasi, suku bunga dan ketidakpastian politik

juga merupakan variabel ekonomi makro lainnya yang mempengaruhi kinerja bank.

Faktor makroekonomi merupakan salah satu faktor yang datag dari luar yang sifatnya

diluar kekuasaan bank, sehingga kebijakan pemerintah secara tidak langsung akan

mempengaruhi tingkat kesehatan industri perbankan di Indonesia.

13Kartika W.S. dan Muhamad Syaichu, “Analisis Faktor

-faktor yang mempengaruhi Kinerja

Bank Umum di Indonesia” Jurnal Studi Manajemen dan Organisasi. (Volume 3, Nomor 2, Juli, Tahun 2006), h. 46 - 57

14Rismon H dan Henny Setyo L, “Pengaruh Faktor Intenal dan Eksternal Bank terhadap Kinerja Bank di Perusahaan Perbankan di Bursa Efek Indonesia”, Jurnal Manajemen Trisakti (e -Journal) (Volume 2 Nomor 1 Februari 2015. ISSN: 2339-0824), h. 16.

Adapun penelitian yang mengkaji mengenai pengaruh faktor eksternal yang

merupakan faktor makroekonomi terhadap kinerja Bank, seperti penelitian yang

dilakukan oleh Budi Santosa16

menyatakan bahwa korelasi antara variabel makro

yang diantaranya Inflasi, SBI, nilai tukar rupiah terhadap dollar AS (kurs) dan IHSG

terhadap Return on Equity (ROE) memiliki korelasi yang kuat dan positif. Hal ini

mengindikasikan bahwa jika naiknya inflasi, SBI, kurs dan IHSG akan meningkatkan

ROE. Sebaliknya, korelasi variabel makro tersebut terhadap Loan to Deposit Ratio

(LDR) korelasinya negatif, maksudnya disini jika naik/turnnya inflasi, SBI, kurs dan

IHSG cenderung akan menurunkan kinerja LDR.

Seperti penelitian yang telah dilakukan oleh Aviliani dkk17

kondisi makro yang

kondusif dapat memberikan lingkungan yang yang positif terhadap perkembangan

perbankan itu sendiri. Sebaliknya, kondisi makro dan keuangan yang kurang stabil

dapat mempengaruhi risiko pasar da risiko kredit perbankan yang pada gilirannya

dapat berdampak pada kinerja bank. Layaknya suatu siklus, stabilitas sistem

perbankan merupakan unsur terciptanya stabilitas sistem keuangan dan bermuara

kembali pada stabilitas perekonomian suatu Negara.

16Budi Santosa, “Hubungan Variabel Makro ekon

omi terhadap Kinerja Keuangan pada PT.

Bank Syariah Mandiri (Periode Mei 2005 – Oktober 2007). (Skripsi UIN Sunan Kalijaga Yogyakarta), h. 2-3

Perkembangan perekonomian suatu Negara dapat diukur dari pendapatan

nasional, peetumbuhan ekonomi ataupun lainnya secara umum dianggap dapat

berpengaruh secara positif terhadap kinerja perbankan. Pertumbuhan ekonomi yang

semakin tinggi berasosiasi dengan semakin berkembangnya sektor perbankan

sehingga persaingan antar bank semakin ketat dan akhirnya dapat menurunkan

profitabilitas Bank. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Siew

Chun dan Shaikh18

yang menyatakan bahwa terdapat korelasi yang positif antara

pertumbuhan ekonomi yang diproyeksikan oleh GDP dengan tingkat profitabilitas

dan likuditas Bank. Sama halnya dengan penelitian yang dilakukan oleh Rismon dan

Henny19

yang menunjukan bahwa terdapat pengaruh yang signifikan dari GDP dan

Inflasi terhadap tingkat profitabilitas bank yang dilihat dari Rasio ROA, ROE dan

NIM.

Beberapa guncangan eksternal lain yang berasal dari luar negeri seperti krisis

keuangan global yang diikuti beberapa rangkaian resesi di dunia dapat berpengaruh

langsung maupun tidak langsung terhadap kinerja bank. Pengaruh tidak langsung

dapat terjadi salah satunya jika guncangan tersebut berpengaruh terhadap kondisi

18Shiew Chung Hong dan Shaikh Hamzah Abdul Razak. “The Impact of Nominal GDP and Inflation on The Financial Performance of Islamic Banks in Malaysia”. Journal of Islamic Economics,

Banking and Finance (Vol. 11 No. 1. Jan – March 2015), h. 158 - 180

makroekonomi Indonesia dan kemudian kondisi makro itulah yang berpengaruh

terhadap kinerja bank20

.

Sebagaimana literatur empiris yang telah disajikan sebelumnya, kinerja bank

dapat dispesifikasi sebagai fungsi dari kondisi internal dan eksternal bank. Variabel

internal mengacu pada faktor spesifik (karakteristik) masing-masing bank, sementara

variabel eksternal dapat mencakup kondisi makroekonomi. Kinerja bank yang baik

secara individual maupun dalam suatu sistem diharapkan dapat meningkatkan

kontribusinya dalam perekonomian. Karena peran perbankan yang begitu besar,

penting untuk dipastikan bahwa sistem keuangan dan perekonomian di suatu Negara

juga berjalan dengan lancar dan efisien.

Berdasarkan latar belakang yang telah diuraikan, maka perlu diteliti lebih jauh

mengenai pengaruh dari ketidakpastian kondisi makroekonomi terhadap kinerja

keuangan perbankan syariah di Indonesia. Oleh karena itu peneliti tertarik untuk

melanjutkan penelitian yang kemudian dituangkan dalam skripsi dengan judul:

“Pengaruh Faktor Makroekonomi terhadap Kinerja Keuangan Perbankan

Syariah di Indonesia”.

20Aviliani, Hermanto dkk, “The Impact of Macroeconomic Condition on The Bank’s Performance in Indonesia”, Buletin Ekonomi Moneter dan Perbankan. (Volume 17, Nomor 4, April

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasi masalah-masalah

sebagai berikut:

1. Terjadi fluktuasi kinerja keuangan Bank Syariah di Indonesia (Bank Umum

Syariah dan Unit Usaha Syariah)

2. Penurunan beberapa kinerja keuangan yang dilihat dari rasio keuangan,

diantaranya menurunnya ROA pada tahun 2014 dan 2015 dari tahun-tahun

sebelumnya.

3. Rasio Non Performing Finance (NPF) yang pada tahun 2014 dan 2015 meningkat

dan hampir mencapai 5 persen.

4. Rasio Biaya Pendapatan Operasional Pendapatan Operasional yang meningkat di

tahun 2015 dari tahun-tahun sebelumnya.

C. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berdasarkan latar belakang yang telah diuraikan penulis sebelumnya, penulis

membatasi masalah yang akan diteliti yaitu penulis hanya fokus untuk meneliti

masalah kinerja keuangan yang hanya melihat dari rasio Return on Asset (ROA), Non

Performing Finance (NPF) dan Finance to Deposit Ratio (FDR) serta pengaruh

faktor eksternal yang merupakan makroekonomi, diantaranya Industrial Production

terhadap kinerja keuangan Perbankan Syariah di Indonesia dan tidak melihat dari sisi

lainnya.

2. Perumusan Masalah

Melalui pembatasan masalah di atas, maka untuk mempermudah penulisan skripsi

ini, penulis merumuskan masalah penelitan sebagai berikut:

Bagaimana pengaruh dari kondisi makroekonomi terhadap kinerja keuangan

perbankan syariah di Indonesia?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1) Menganalisis pengaruh jangka pendek dari kondisi makroekonomi terhadap

kinerja keuangan perbankan syariah di Indonesia.

2) Menganalisis pengaruh jangka panjang dari kondisi makroekonomi terhadap

kinerja keuangan perbankan syariah di Indonesia.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah dapat menjawab masalah

dalam penelitian ini, selain itu diharapkan juga dapat memberikan manfaat diantanya:

a. Penelitian ini dapat memberikan pengetahuan bagi pembaca maupun peneliti

b. Penelitian ini dapat menjadi sumber referensi bagi penelitian sejenis dan dapat

dijadikan sebagai bahan perbandingan dari penelitian yang telah ada maupun

yang akan dilakukan.

c. Penelitian ini dapat memperluas khazanah ilmu pengetahuan mahasiswa UIN

Syarif Hidayatullah Jakarta tentang faktor-faktor yang mempengaruhi kinerja

keuangan pada bank syariah.

d. Membantu memberikan saran dan masukan bagi bank syariah dalam pengambilan

keputusan berdasarkan informasi yang diperoleh untuk merencanakan suatu

setrategi baru, sehingga kinerja dari perbankan syariah di Indonesia mengalami

peningkatan.

E. Sistematika Penulisan

Untuk memberikan gambaran secara sederhana agar dapat memudahkan

penulisan skripsi, maka disusun sistematika penulisan yang terdiri dari lima bab

dengan rincian sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah, batasan dan

rumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : KAJIAN TEORITIS

Pada bab ini akan disajikan mengenai teori perbankan syariah, laporan keuangan dan

rasio rasio yang terdapat dalam laporan keuangan tersebut, pengukuran kinerja

BAB III : METODOLOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai ruang lingkup penelitian, metode

pengumpulan data, sumber data, variabel yang digunakan dalam penelitian, teknik

pengumpulan data serta metode analisis yang digunakan.

BAB IV: ANALISIS DAN PEMBAHASAN

Berisi data penelitian mengenai pengaruh kondisi makroekonomi terhadap kinerja

keuangan perbankan syariah di Indonesia pada periode tahun 2010 – 2015. BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan permasalahan

19

BAB II

TINJAUAN PUSTAKA

A. Industri Perbankan Syariah

1. Sejarah Perbankan Syariah

Upaya awal penerapan sistem profit-loss sharing tercatat di Pakistan dan

Malaysia sekitar tahun 1940-an, yaitu adanya upaya mengelola jamaa’ah haji secara non-konvensional. Rintisan institusional lainnya adalah Islamic Rural Bank di Desa

Mit Ghamr pada tahun 1963 di Kairo, Mesir. Lembaga Islamic Rural Bank dengan

Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar beroperasi di pedesaan Mesir dan

berskala kecil, namun institusi tersebut mampu menjadi pemicu yang sangat berarti

bagi perkembangan financial system dan ekonomi Islam1

.

Secara kolektif gagasan berdirinya bank syariah di tingkat Internasional muncul

dalam konferensi Negara-negara Islam sedunia di Kuala Lumpur, Malaysia pada

tanggal 21-27 April 1969 yang diikuti oleh 19 negara peserta. Konferensi tersebut

memutuskan beberapa hal, yaitu2

:

1) Tiap keuntungan haruslah tunduk kepada hukum untung dan rugi, jika tidak ia

1

Muhammad Syafii Antonio, Bank Syariah: Teori dan Praktik. (Jakarta: Gema Insani Press,

2001), h. 18 – 19.

2

Muh. Zuhri, Riba dalam Al-Quran dan MAsalah Perbankan, (Jakarta: RajaGrafindo Persada,

termasuk riba dan riba itu sedikit atau banyak hukumnya haram.

2) Diusulkan supaya dibentuk suatu bank syariah yang bersih dari sistem riba dalam

waktu secepat mungkin

3) Sementara menunggu berdirinya bank syariah, bank-bank yang menerapkan

bunga diperbolehkan beroperasi, namun jika benar-benar dalam keadaan darurat.

Pembentukan bank syariah semula banyak diragukan, antara lain karena3

:

1) Banyak yang beranggapan bahwa sistem perbankan bebas bunga adalah suatu hal

yang tidak mungkin dan tidak lazim

2) Adanya pertanyaan tentang bagaimana bank akan membiayai operasionalnya, tapi

dilain pihak bank Islam adalah suatu alternatif sistem ekonomi Islam

Untuk lebih mempermudah berkembangnya bank syariah di Negara-negara

muslim perlu ada usaha bersama diantara Negara muslim. Maka pada bulan

Desember 1970, pada sidang Menteri Luar Negeri Negara-negara Organisasi

Konferensi Islam (OKI) di Karachi, Pakistan, delegasi Mesir mengajukan sebuah

proposal untuk mendirikan bank syariah. Pada sidang Menteri Luar Negeri OKI di

Jeddah pada 1974 di setujui rancangan pendirian Bank Pembangunan Islam atau

Islamic Development Bank (IDB) dengan modal awal 2 miliar dinar atau ekuivalen

dengan 2 miliar SDR (special drawing right) IMF4

.

Indonesia sebagai Negara dengan penduduk muslim terbesar di dunia, sejak tahun

3

Tim Redaksi, Ensklopedi Hukum Islam, (Jakarta: PT Ichtiar Baru, Van Hoeve, 1994), h. 233

4

Muhammad Syafii Antonio, Bank Syariah: Teori dan Praktik. (Jakarta: Gema Insani Press,

1989-an mulai merintis usaha pendirian bank Islam guna memenuhi permintaan

masyarakat yang membutuhkan alternatif jasa perbankan dengan syariat Islam.

Setelah melalui proses panjang, atas prakarsa Majelis Ulama Indonesia (MUI)

akhirnya didirikanlah bank syariah pertama di Indonesia dengan nama Bank

Muamalat Indonesia (BMI) pada tahun 1991. Dengan didirikanya BMI ini, perbankan

mulai dikenal oleh masyarkaat Indonesia. Namun, sejak beroperasi 1 Mei 1992, bank

syariah belum mendapatkan perhatian optimal dalam tatanan perbankan nasional,

sehingga pertumbuhannya terbilang cukup lambat5

.

Dalam periode 1992 sampai dengan 1998, terdapat hanya satu Bank Umum

syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang terlah beroperasi. Pada

tahun 1998, dikeluarkan UU No. 10 Tahun 1998 sebagai amandemen dari UU No. 7

Tahun 1992 tentang Perbankan yang hanya memberikan landasan hukum yang lebih

kuat bagi keberadaan sistem perbankan syariah. Pada tahun 1999 dikeluarkan UU No.

23 Tahun 1999 tentang Bank Indonesia yang memerikan kewenangan kepada Bank

Indonesia untuk dapat pula menjalankan tugasnya berdasarkan prinsip syariah.

Industri perbankan syariah berkembang lebih cepat setelah kedua perangkat

perundang-undangan tersebut diberlakukan6

.

5Ida Syafrida dan Ahmad Abror, “Faktor

-faktor Internal dan Eksternal yang Mempengaruhi

Pertumbuhan Aset Perbankan Syariah di Indonesia”, Jurnal Ekonomi dan Bisnis, (Vol. 10 No. 1, Juni

2011), h. 25

6

2. Pengertian Industri Perbankan Syariah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta tata cara dan proses dalam melaksanakan kegiatan

usahanya. Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang

kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian

stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan

dapat dipertanggungjawabkan7

.

Apabila dilihat dari segi definisi, menurut pasal 1 angka 1 UU No. 10 Tahun 1998

mengungkapkan bahwa istilah Bank berarti badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam

rangka peningkatan taraf hidup rakyat banyak. Dari Definisi tersebut dapat

dikemukakan bahwa bank merupakan perusahaan yang memperdagangkan utang

piutang, baik yang berupa uang sendiri maupun uang masyarakat, dan

memperedarkan uang tersebut untuk kepentingan umum8

.

Menurut Undang-undang No. 21 Tahun 2008 Bank Syariah adalah Bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Sementara

Unit Usaha Syariah menurut Undang-undang No. 21 Tahun 2008 adalah unit kerja

kantor dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor

7

Booklet Perbankan Syariah Indonesia, Otoritas Jasa Keuangan (Maret 2016), h. 13

8

Dr. Suwardi K. Lubis dan Farid Wadji, Hukum Ekonomi Islam (Jakarta: Sinar Grafika,

induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar

negeri yang melaksanakan kegiatan usahanya secara konvensional yang berfungi

sebagai kantor induk dari kantor cabang pembantu syariah dan unit usaha syariah.

3. Karakterisktik Perbankan Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi

pencapaian kesejahteraan. Secara fundamental terdapat beberapa karakteristik bank

syariah9

:

1) Penghapusan Riba

2) Pelayanan kepada kepentingan publik dan merealisasikan sasaran sosio-ekonomi

Islam

3) Bank syariah bersifat universal yang merupakan gabungan dari bank komersial

dan bank investasi

4) Bank syariah akan melakukan evaluasi yang lebih berhati-hati terhadap

permohonan pembiayaan yang beroriantasi kepada penyertaan modal, karena

bank komersial syariah menerapkan profit and loss sharing dalam konsinyasi,

ventura, bisnis atau industri.

5) Bagi hasil cenderung mempererat hubungan antara bank syariah dan pengusaha

6) Kerangka yang dibangun dalam membantu bank mengatasi kesulitan

9

Andri Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Lencana Prenada Media

likuiditasnya dengan memanfaatkan instrumen pasar uang antarbank syariah dan

instrument bank sentral berbasis syariah.

Menurut Sumitro10

terdapat beberapa ciri bank syariah yang membedakan dengan

bank konvensional:

1) Beban biaya

Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan

dalam jumlah nominal yang besarnya tidak kaku dan dapat dilakukan dengan

kebebasan untuk tawar menawar dalam batas wajar. Beban biaya tersebut hanya

dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak

2) Penggunaan persentase

Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu

dihindari, Karena persentase bersifat melekat pada sisa utang, meskipun batas

waktu perjanjian telah berakhir, sehingga yang dipergunakan adalah nisbah bagi

hasil

3) Kontrak-kontrak pembiayaan proyek

Di dalam Kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan

perhitungan berdasarkan keuntungan yang pasti yang ditetapkan dimuka Karena

pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai

bank hanya Allah semata. Tingkat keuntungan yang dipergunakan adalah tingkat

keuntungan aktual, apabila tingkat keuntungan aktual lebih kecil daripada tingkat

10

Warkum Sumitro, Azaz-azaz Perbankan Islam dan Lembaga-lembaga Terkait (BMUI dan

keuntungan proyeksi maka yang dipergunakan adalah tingkat keuntungan aktual

tersebut.

4) Penyerahan dana dianggap titipan (wadiah)

Penyerahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan

dianggap sebagai titipan (wadiah) sedangkan bagi bank dianggap sebagai titipan

yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai

bank yang beroperasi sesuai prinsip-prinsip syariah, sehingga pada penyimpanan

tidak dijanjikan imbalan yang pasti

5) Dewan Pengawas Syariah (DPS)

Terdapatnya Dewan Pengawas Syariah (DPS) dalam struktur organisasi bank

syariah yang bertugas untuk mengawasi operasionalisasi bank dari sudut

syariahnya. Selain itu, manajer dan pimpinan bank Islam harus menguasai

dasar-dasar muamalah Islam. Unsur Dewan Pengawas Syariah inilah hal utama yang

membedakan struktur organisasi antara bank syariah dan bank konvensional

6) Fungsi kelembagaan

Selain menjembatani antara pihak pemilik modal dengan pihak yang

membutuhkan dana, juga mempunyai fungsi khusus, yaitu fungsi amanah, artinya

berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan

dan siap sewaktu-waktu apabila dana diambil pemiliknya.

B. Laporan Keuangan Bank Syariah

laporan keuangan kepada bank sentral (yaitu Bank Indonesia) dan publik, setiap enam

bulan, yang terdiri atas laporan inti dan laporan pelengkap11

. Laporan inti terdiri dari

Neraca dan perhitungan laba/rugi, sedangkan laporan pelengkap terdiri atas:

1) Laporan komitmen dan kontijensi

2) Laporan perhitungan kewajiban penyediaan modal minimum

3) Laporan transaksi valuta asing dan derivatif

4) Laporan kualitas aktiva produktif dan derivatif

5) Perhitungan rasio keuangan

6) Pengurus bank dan pemilik bank

Tidak berbeda dengan laporan keuangan pada bank konvensional, selayaknya

organisasi bank syariah juga harus menyusun laporan keuangan pada akhir periode

akuntansinya. Menurut PSAK No. 59 (2002), laporan keuangan bank syariah yang

lengkap terdiri dari atas komponen-komponen sebagai berikut:

1) Neraca

Unsur neraca bank syariah meliputi aktiva, kewajiban, investasi tidak terikat dan

ekuitas. Yang membedakan dengan neraca jenis organisasi lain adalah pada

“investasi tidak terikat”. Invetasi tidak terikat bukan merupakan kewajiban dan

juga bukan ekuitas. Investasi tidak terikat adalah dana pihak ketiga yang

dititipkan atau diserahkan kepada bank untuk dikelola tanpa ikatan dari penitip

dana atau dikelola secara bebas sesuai syariah.

11

2) Laporan laba/rugi

3) Laporan arus kas

Laporan arus kas bank syariah disajikan sesuai dengan PSAK No. 2 mengenai

laporan arus kas dan PSAK No. 31 mengenai akuntansi perbankan, dengan

catatan menyesuaikan kegiatan dan transaksi bank syariah

4) Laporan perubahan ekuitas

Laporan perubahan ekuitas bank syariah disajikan sesuai dengan PSAK No. 1

mengenai penyajian laporan keuangan. Urutan penyajian dan deskripsi, bila perlu,

dapat diubah sesuai dengan kondisi masing-masing perusahaan agar tercapai

penyajian laporan keuangan secara wajar dengan memperhatikan PSAK terkait.

5) Laporan perubahan dana investasi terkait

Investasi terkait adalah investasi yang bersumber dari pemilik dana investasi

terkait dan sejenisnya yang dikelola oleh bank sebagai manajer investasi

berdasarkan mudharobah muqayadah atau sebagai agen investasi. Dalam hal

bank bertindak sebagai manajer investasi dengan akad mudharobah muwayadah,

bank mendapatkan keuntungan sebesar nisbah atas keuantungan investasi. Jika

terjadi kerugian maka bank tidak memperoleh imbalan apapun. Apabila dalam

investasi tersebut terdapat dana bank maka bank menanggung kerugian sebesar

bagian dana yang diikutsertakan.

6) Laporan sumber dan penggunaan dana zakat, infaq, shadaqah

Unsur dasar laporan sumber penggunaan dana zakat, infaq, shadaqah meliputi

shadaqah pada tanggal tertentu. Sumber dana zakat, infaq, shadaqah berasal dari

bank dan pihak lain yang diterima bank untuk disalurkan kepada yang berhak.

7) Laporan sumber dan penggunaan qardul hasan

Unsur dasar laporan sumber dan penggunaan dana qardul hasan melipti sumber

penggunaan dana qardul hasan selama jangka waktu tertentu dan saldo dana

qardul hasan pada tanggal tertentu. Penggunaan dana qardul hasan meliputi

pemberian pinjaman baru selama jangka waktu tertentu dan pengembalian dana

qardul hasan temporer yang disediakan pihak lain.

8) Catatan atas laporan keuangan

C. Analisis Kinerja Keuangan

Menurut mulyadi12

, pengukuran kinerja adalah suatu tingkatan keberhasilan

dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah

ditetapkan, kinerja itu sendiri dapat dinyatakan baik dan sukses jika tujuan yang

diinginkan dapat tercapai dengan baik. Pengukuran kinerja adalah penentuan secara

periodik efektivitas operasional suatu karyawannya berdasarkan standar dan kriteria

yang telah ditetapkan.

Alat analisis yang dapat digunakan untuk menganalisa kinerja keuangan,

diantaranya adalah analisis rasio, proporsional, Du Pont System of Analysis dan EVA

(Economic Value Added). Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai

12

hubungan signifikan. Rasio keuangan sangat penting dalam melakukan analisis

terhadap kondisi keuangan suatu perusahaan. Analisis rasio ini memiliki keunggulan

dibandingkan dengan teknik analisis lainnya, keunggulannya sebagai berikut13

:

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan

ditafsirkan

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan

keuangan yang sangat rinci dan rumit

3) Mengetahui posisi perusahaan ditengah industri lainnya

4) Sangat bermanfaat untuk bahan dalam mengii model-model pengambilan

keputusan dan model prediksi

5) Menstandarisir ukuran (size) perusahaan

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik

7) Lebih mudah melihat tren perusahaan serta melakkan prediksi di masa yang akan

datang.

Rasio keuangan didesain untuk memperlihatkan hubungan antara item-item antara

laporan keuangan (neraca dan laporan laba – rugi). Ada lima jenis rasio keuangan:14

1. Leverage ratios, memperlihatkan berapa hutang yang digunakan perusahaan.

13

Admad Rodoni dan Herni Ali, Manajemen Keuangan Modern (Jakarta: Mitra Wacana

Media, 2014), h. 24 – 25.

14

Drs. Lukas Setia Atmaja, Manajemen Keuangan. (Yogyakarta: CV. Andi Offset, 2003), h.

2. Liquidity ratios, mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban perusahaan yang jatuh tempo.

3. Efficiency atau turnover atau asset management ratios, mengukur seberapa

efektif perusahaan mengelola aktivanya.

4. Profitability ratios, mengukur kemampuan perusahaan menghasilkan laba.

5. Market value ratios, mempelihatkan bagaimana peusahaan dinilai oleh investor

dipasar modal.

Hingga saat ini analisis rasio keuangan bank syariah masih menggunakan aturan

yang berlaku di bank konvensional. Analisis rasio keuangan bank syariah dilakukan

dengan menganalisis posisi neraca dan laporan laba rugi.15

1. Rasio Likuiditas adalah ukuran kemampuan bank dalam memenuhi kewajiban

jangka pendeknya, meliputi:

a. Current Ratio, adalah kemampuan bank untuk membayar utang dengan

menggunakan aktiva lancar yang dimiliki.

b. Quick (Acid test) Ratio, adalah ukuran untuk mengetahui kemampuan bank

dalam membayar utang jangka pendeknya dengan aktiva lancar yang lebih

liquid

c. Loan Deposit Ratio (LDR), adalah menunjukan kesehatan bank dalam

memberikan pembiayaan.

15

Muhammad. Manajemen Dana Bank Syariah (Jakarta: PT. Rajagrafindo Persada, 2014), h.

2. Rasio aktivitas, adalah ukuran untuk menilai tingkat efisiensi bank dalam

memanfaatkan sumber dana yang dimilikinya. Rasio ini meliputi:

a. Fixed Asset Turnover (FAT) adalah kemampuan aktivitas (efisiensi) dana

yang tertanam keseluruhan aktiva tetap bank dalam suatu periode tertentu

dengan jumlah keseluruhan aktiva.

b. Total Asset Turnover adalah rasio yang menunjukan kemampuan dana yang

tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau

kemampuan bank dalam mengelola sumber dana dalam menghasilkan

pendapatan (revenue)

3. Rasio Profitabilitas, adalah rasio yang menunjukan tingkat efektivitas yang

dicapai melalui usaha operasional bank, yang meliputi:

a. Profit margin, adalah gambaran efisiensi suatu bank dalam menghasilkan

laba.

b. Return on Asset adalah rasio yang menggambarkan kemampuan bank dalam

mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang

menghasilkan keuntungan. ROA adalah gambaran produktifitas bank dalam

mengelola dana sehingga menghasilkan keuntungan.

D. Profitabilitas

Pada penelitian yang dilakukan oleh Sylvia16

mengungkapkan bahwa tingkat

profitabilitas merupakan hal penting bagi sebuah bank dan menjadi salah satu

indikator untuk mengukur kinerja keuangan suatu bank, karena profitabilitas menjadi

faktor penentu kelanjutan sebuah bank agar dapat terus berkembang secara

berkelanjutan. Profitabilitas adalah kemampuan suatu perusahaan memperoleh laba

yang berhubungan dengan penjualan total aset maupun modal sendiri. Sasaran yang

akan dicapai adalah laba perusahaan.

Tujuan analisis profitabilitas yaitu untuk mengukur kemampuan bank dalam

memperoleh laba yang berhubungan dengan aset maupun modal. Tingkat

profitabilitas biasanya dinyatakan dalam persentase menggunakan rasio, rasio

profitabilitas merupakan salah satu metode untuk menilai kondisi keuangan bank

berdasarkan perhitungan rasio berdasarkan analisis kuantitatif yang menunjukan

hubungan antar unsur dalam laporan laba rugi dan neraca. Salah satu rasio

profitabilitas yang digunakan bank pada umumnya adalah Return on Asset (ROA).

Return on Asset (ROA) adalah rasio profitabilitas yang dapat menggambarkan

kemampuan perusahaan dalam mengelola asset yang dimilikinya. Rasio ini menjadi

gambaran dari tingkat produktifitas yang dimiliki perusahaan. Berdasarkan ketentuan

Bank Indonesia, maka standar ROA yang baik adalah sekitar 1,5 persen. Semakin

16Sylvia Nur Indahsari, “Analisis Faktor Makroekonomi yang mempengaruhi profitabilitas Bank (studi pada PT. Bank Rakyat Indonesia (persero) Tbk.),” (Jurnal Ilmiah Universitas Brawijaya,

besar ROA menunjukan kinerja perusahaan semakin baik, karena return semakin

besar. ROA digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan atau laba secara keseluruhan. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Secara matematis

ROA dapat dirumuskan sebagai berikut (Surat Edaran Bank Indonesia Nomor

12/11/DPNP tanggal 31 Maret 2010):

ROA= Laba Sebelum Pajak

Rata rata Total Aktiva 100%

Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak,

sedangkan rata-rata total aset merupakan rata-rata volume usaha atau aktiva.

Perhitungan ROA terdiri dari17

:

1) Menghitung Earning Before Tax (EBT) laba perusahaan (bank) sebelum

dikurangi pajak

2) Menghitung keseluruhan aktiva yang dimiliki oleh bank yang terdiri dari aktiva

lancar dan aktiva tetap.

17Siti uhanah, “Pengaruh Struktur Pasar terhadap Profitabilitas Industri Perbankan Syariah

E. Likuiditas

Menurut Santosa18

kinerja likuiditas, rasio ini digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka pendeknya dan permohonan

kredit atau pembiyaan dengan cepat. Pemenuhan kemampuan likuiditas bank

dipengaruhi oleh beberapa faktor seperti adanya persyaratan yang ditetapkan oleh

pemerintah dan dilema antara likuiditas dengan profitabilitas. Likuiditas yang tinggi

mengakibatkan kas menganggur semakin tinggi, ini akan merugikan bank yang

bersangkutan karena profitabilitasnya akan semakin rendah.

Likuditas bersifat rentan dan dapat secara tiba-tiba terkuras dari suatu bank.

Kesulitan likuditas pada suatu bank dapat menjalar pada bank lain sehingga

menimbulkan risiko sistematik. Kejutan (shock) dapat mendorong terciptanya spiral

likuditas yang menyebabkan hilangnya likuditas dan terbentuknya krisis keuangan.

Belajar dari historis, krisis perbankan yang terjadi selama ini terutama disebabkan

oleh krisis likuditas bank yang menyebabkan terjadinya gagal bayar bank terhadap

sebagain besar kewajibannya19

. Likuiditas adalah faktor lain yang menentukan tingkat

kinerja perbankan.

Likuiditas mengacu pada kemampuan bank untuk memenuhi kewajibannya,

18Budi Santosa, “Hubungan Variabel Makro ekono

mi terhadap Kinerja Keuangan pada PT.

Bank Syariah Mandiri (Periode Mei 2005 – Oktober 2007)”, (Skripsi. UIN Sunan Kalijaga Yogyakarta), h. 28 – 29.

19Zulkarnain Sitompul dkk, “Pengelolaan Dana dan Likuiditas Bank”, Bulletin Ekonomi

terutama dari deposan. Menurut Dang20

rasio keuangan yang paling umum yang

mencerminkan posisi likuiditas bank adalah total kredit dibagi simpanan nasabah.

Likuidity dicerminkan dalam rasio Loan to Deposit Ratio (LDR). LDR merupakan

rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima

oleh bank. Menurut Kartika21

tingkat LDR menunjukan adanya risiko likuditas

(liquidity risk) yang kemungkinan akan dihadapi oleh bank. Risiko likuiditas adalah

risiko yang dihadapi bank dalam menyediakan alat-alat likuid untuk dapat memenuhi

kewajiban hutang-hutangnya dan kewajiban lain serta kemampuan memenuhi

permintaan kredit yang diajukan tanpa terjadinya penangguhan. Rasio ini

menunjukan salah satu penilaian likuiditas bank yang dapat dirumuskan sebagai

berikut:

LDR=Total Dana Pihak Ketiga KLBI Modal IntiJumlah Kredit yang Diberikan 100%

LDR digunakan untuk untuk mengukur kemampuan melempar dana berdasarkan

sumber tertentu. Semakin tinggi angka rasio LDR, maka semakin rendahnya

kemampuan likuiditas bank tersebut. karena sebagian besar dana bank tertanam pada

pinjaman. Jika ada penarikan dana oleh deposan, bank bisa mengalami kesulitan. Di

lain pihak, semakin tinggi angka ini, semakin besar profitabilitas bank tersebut,

20Uyen Dang, “The CAMEL Rating System in Banking Supervision: a Case Study of Arcada”

(University of Applied Sciences, International Bussiness).

21Kartika W.S. dan Muhamad Syaichu, “Analisis Faktor

-faktor yang mempengaruhi Kinerja

karena bank mampu melempar dana efektif22

.

Lebih banyak penelitian menggunakan objek konvensional, sehingga dalam

menggitung rasio yang sering digunakan dengan istilah loan yaitu Loan to Deposito

Ratio (LDR). Dalam perbankan syariah tidak dikenal istilah kredit (loan) namun

pembiayaan atau financing23

. Pada umumnya konsep yang sama ditunjukan pada

bank syariah dalam menyebut likuiditas dengan menggunakan Financing to Deposit

Ratio (FDR). Financing to Deposit Ratio (FDR) yaitu seberapa besar dana pihak

ketiga bank syariah dilepaskan untuk pembiayaan. Rasio ini dirumuskan sebagai

berikut:

FDR=Total Dana Pihak KetigaTotal Pembiayaan 100%

Bank Indonesia menyatakan suatu bank masih dianggap sehat jika rasio berada

diantara 85 persen – 110 persen. Apabila FDR suatu bank berada diatas atau dibawah 85 persen – 110 persen, maka bank dalam hal ini dapat dikatakan tidak menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik. Menurut Mahdiyah24

jika angka rasio FDR suatu bank berada pada angka 60% berarti 40% dari seluruh

dana yang dihimpun tidak tersalurkan kepada pihak yang membutuhkan, sehingga

22

Mahmud M. Hanafi dkk, Analisis Laporan Keuangan (Yogyakarta: UPP STIM YKPN.

2007), h. 333

23

Syafii Antonio, Bank Syariah: Dari Teori ke Praktek. (Jakarta: Gema Insani Press. 2001), h.

170

24Mahdiyah, “Pengaruh Pembiayaan Murabahah, Kualitas Aset Produktif dan Rasio

dapat dikatakan bahwa bank tersebut tidak menjalankan fungsinya dengan baik.

Kemungkinan jika rasio FDR bank mencapai 110% berarti total pembiayaan yang

diberikan bank tersebut melebihi dana yang dihimpun. Oleh karena dana yang

dihimpun dari masyarakat sedikit, maka bank dalam hal ini juga dapat dikatakan tidak

menjalankan fungsinya sebagai pihak intermediasi (perantara) yang baik.

F. Efisiensi

Working paper Bank Indonesia25

yang menjelaskan mengenai efisiensi telah

mendefinisikan efisiensi sebagai indikator yang menunjukan kemampuan manager

dan staf perusahaan dalam menjaga tingkat kenaikan pendapatan laba diatas tingkat

kenaikan biaya operasional. Penilaian aspek efisiensi dimaksudkan untuk mengukur

kemampuan bank dalam memanfaatkan dana yang dimiliki dan biaya yang dilakukan

untuk mengoperasikan dana tersebut.

Pengukuran efisiensi menurut Bank Indonesia dilihat dari nilai Biaya Operasional

Pendapatan Operasional (BOPO). Dalam penelitiannya Rahmat26

memaparkan bahwa

semakin kecil nilai BOPO menunjukan semakin baik tingkat efisiensi bank dalam

menjalankan aktivitas usahanya. Bank yang sehat memiliki nilai BOPO kurang dari

satu, sebaliknya bank yang kurang sehat nilai BOPO nya lebih dari satu.

25Dadang Muljawan dkk, “Faktor

-Faktor Penentu Efisiensi Perbankan Indonesia Serta

Dampaknya Terhadap Perhitungan Suku Bunga Kredit”, (Working Paper Bank Indonesia. Desember

2014), h. 6-7

26Rahmat Abdillah, “Faktor

-faktor yang Mempengaruhi Profitabilitas dan Likuiditas pada

Biaya operasional pendapatan operasional (BOPO) sering disebut rasio efisiensi

digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan

biaya operasional terhadap pendapatan operasional. Menurut Almilia dan

Herdiningtyas27

semaki kecil rasio ini berarti semakin efisiensi biaya operasional

yang dikeluarkan bank yang bersangkutan. Biaya operasional dihitung berdasarkan

penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan

operasional adalah penjumlahan dari total pendapatan bagi hasil dan total pendapatan

operasional lainnya. Perhitungan adalah seperti berikut ini:

BOPO=Total Pendapatan Operasional Total Beban Operasional 100%

BOPO menggambarkan beban bunga yang harus dibayar dan pendapatan bank.

Beban bunga yang harus dibayar sangat tergantung dengan variabel makro, terutama

BI Rate yang menjadi acuan penentuan baik bunga pinjaman maupun simpanan.

Selain tingkat suku bunga yang dapat mempengaruhi BOPO tersebut, salah satu

aspek yang juga dapat mempengaruhi yaitu aspek ketidakpastian, sumber aspek

ketidakpastian ini merupakan tingginya tingkat inflasi yang terjadi.

27Tiara Kusuma Hapsari, “Analisis pengaruh CAR, NPL, BOPO, LDR, GWM dan Rasio

G. Variabel Makroekonomi

1. Industrial Production Index (IPI)

Rinal28

dalam penelitiannya menjelaskan mengenai teori makro yang menyatakan

bahwa tabungan merupakan fungsi dari suku bunga dan pendapatan nasional.

Besarnya pendapatan menunjukan sebarapa besar kemampuan (ability) seseorang

untuk menabung. Apabila pendapatan masyarakat meningkat, maka Jumlah

pendapatan yang bisa dibelanjakan akan meningkat. Jika konsumsi diasumsikan tetap

atau peningkatannya relatif lebih kecil daripada peningkatan pendapatannya, maka

akan semakin banyak jumlah dana yang bisa ditabungkan masyarakat di perbankan.

Dalam penjelasan pada penelitian yang dilakukan oleh Sri29

Industiral Production

Index (IPI) adalah sebuah indikator ekonomi yang mengukur produksi output riil. IPI

sering digunakan sebagai representasi bagi pendapatan nasional untuk menggantikan

ketiadaan data PDB bulanan. Sejalan dengan teori yang ada pada penelitian yang

dilakukan oleh Aviliani30

mengungkapkan bahwa indeks produksi industri (IPI)

sebagai proksi dari pendapatan nasional memiliki hubungan kuat dengan hampir

semua indicator kinerja bank.

28Rinal Satria Anugrah, “Analisis Faktor

-faktor yang Mempengaruhi Likuiditas Bank Umum

Syariah di Indonesia”, (Skripsi. Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, 2006), h. 31.

29Sri Wulan Fatmawati, “Analisis Pengaruh Variabel Makroekonomi dan Indeks Harga

Saham Syariah di Beberapa Negara Terhadap Jakarta Islamic Index(JII)”. (Skripsi Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. 2013), h. 9