PENENTUAN SALDO KAS OPTIMAL DENGAN

MODEL MILLER ORR PADA PR DJAGUNG PADI

MALANG

SKRIPSI

Oleh Nistiarti 08610080

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENENTUAN SALDO KAS OPTIMAL DENGAN

MODEL MILLER ORR PADA PR DJAGUNG PADI

MALANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Sarjana Ekonomi dan Bisnis

Oleh Nistiarti 08610080

FAKULTAS EKONOMI DAN BISNIS

UNIVERITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu ‘allaikum. Wr. Wb

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang dengan rahmat dan ridhoNya lah, sehingga skripsi dengan judul Penentuan Saldo Kas Optimal dengan Model Miller Orr Pada “PR Djagung Padi Malang” ini dapat diselesaikan dengan baik. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan guna menyelesaikan studi pada program strata satu Fakultas Ekonomi dan Bisnis Jurusan Manajemen di Universitas Muhammadiyah Malang.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang telah membantu penyelesaian skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Dr. H. Nazaruddin Malik, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah membantu peneliti dalam pemberian ijin-ijin kegiatan akademik.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Malang yang telah membantu peneliti dalam kegiatan akademik.

4. Dra. Dewi Nurjannah.M.M AFP, yang juga telah menyempatkan waktunya untuk memberikan arahan, masukan, bimbingan yang amat bermanfaat bagi penulis untuk menyelesaikan skripsi ini.

5. Drs. Shobari, M.M., selaku dosen wali kelas B angkatan 2008 yang telah banyak membantu peneliti dalam program kegiatan akademik.

6. Segenap Ibu dan Bapak Dosen Fakultas Ekonomi khususnya program studi Manajemen dan Staff Tata Usaha FE-UMM atas didikan dan bimbingannya selama peneliti menempuh studi.

7. Bapak Rakiman dan Ibu Indah Sulistyowati selaku kedua orang tua, adik saya Randi Imansyah dan Abi Saputro beserta keluarga besar yang selalu menyayangi saya. Terima kasih telah memberikan kasih sayang, nasehat, motivasi, dan doa yang selalu menyertai penulis dalam menempuh studi. 8. Reza Adi Ramadhan yang selalu memberikan saya insprirasi, semangat dan

doa.

9. Teman-teman Kelas B angkatan 2008 yang banyak memberikan inspirasi, dukungan moral dan spiritual.

10. Semua pihak yang turut memberikan kontribusi pada penulis secara langsung maupun tidak langsung baik dalam kehidupan sehari-hari, masa perkuliahan serta dalam menyelesaikan skripsi ini.

kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi peneliti pada khususnya dan bagi pembaca pada umumnya.

Wassalamu ‘alikum. Wr. Wb.

Malang, Januari 2013 Penulis,

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN PEMBIMBING ... iii

LEMBAR PENGESAHAN PENGUJI DAN PEMBIMBING ... iv

SURAT PERNYATAAN... v

DAFTAR PERUBAHAN DRAFT ... vi

KARTU KENDALI SKRIPSI ... vii

BERITA ACARA ... ix A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah... 6

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 8

C. Kerangka Pikir Penelitian ... 22

D. Hipotesis ... 23

BAB III METODE PENELITIAN A. Lokasi Penelitian ... 24

B. Jenis Penelitian ... 24

C. Definisi Operasional Variabel ... 24

D. Data dan Sumber Data ... 25

E. Teknik Pengumpulan Data ... 25

F. Teknik Analisis Data ... 26

G. Uji Hipotesis... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Tinjauan Umum Perusahaan ... 29

B. Analisis Data ... 32

C. Pembahasan Hasil Analisis Data ... 38

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 40

B. Saran ... 40

DAFTAR GAMBAR

Halaman

Gambar 2.1 Bagan Kerangka Pikir Peneliti ... 23

Gambar 3.1 Batas Kas Optimal dan Batas Kas Belum Optimal ... 28

Gambar 4.1 Struktur organisasi PR Djagung Padi Malang ... 30

Gambar 4.2 Aliran Kas Dalam Perusahaan... 31

DAFTAR LAMPIRAN

Lampiran 1 Neraca PR Djagung Padi Malang Tahun 2009 ... 43

Lampiran 2 Neraca PR Djagung Padi Malang Tahun 2010 ... 45

Lampiran 3 Neraca PR Djagung Padi Malang Tahun 2011 ... 47

Lampiran 4 Laporan Laba Rugi PR Djagung Padi Malang Tahun 2009 ... 49

Lampiran 5 Laporan Laba Rugi PR Djagung Padi Malang Tahun 2010 ... 50

Lampiran 6 Laporan Laba Rugi PR Djagung Padi Malang Tahun 2011 ... 51

Lampiran 7 Daftar Saldo Kas PR Djagung Padi Malang Tahun 2009- 2011 ... 52

Lampiran 8 Daftar Anggaran dan Realisasi Saldo Kas Masuk PR Djagung Padi Malang Tahun 2009-2011 ... 53

DAFTAR TABEL

Halaman Tabel : 1.1 Data Pertumbuhan Produksi Rokok Berdasarkan Roadmap

Kementrian ... 2 Tabel 1.2 Data Penjualan, Laba dan Saldo Kas PR.Djagung Padi

Malang Tahun 2009-2011 ... 3 Tabel 4.1 Analisa Perhitungan Saldo Kas Optimal Per 31 Desember

PENENTUAN SALDO KAS OPTIMAL DENGAN

MODEL MILLER ORR PADA PR DJAGUNG PADI

MALANG

ABSTRAK

PR Djagung Padi Malang mempunyai tujuan untuk meningkatkan saldo kas yang optimal dan mengurangi jumlah kas sampai seminim mungkin dalam menjalankan usahanya sehingga mendapatkan keuntungan yang maksimal. Untuk mencapai tujuan tersebut yang harus dilakukan pihak perusahaan dalam meningkatkan saldo kasyang di antaranya adalah menjaga saldo kas optimal dan menahan pengeluaran kas yang berlebihan dan diharapkan dapat memperbaiki atau meningkatkan kinerja keuangan perusahaan. Berdasarkan penjelasan diatas, peneliti menjadikan hal tersebut kedalam bentuk penelitian dengan judul

“Penentuan Saldo Kas Optimal dengan Model Miller Orr pada PR Djagung Padi Malang“.

Tujuan dari penelitian ini adalah untuk mengetahui kondisi saldo kas dan mengetahui jangkauan saldo kas optimal PR Djagung Padi Malang pada tahun 2009, 2010, dan 2011. Jenis penelitian ini adalah studi kasus, dimana data penelitiannya menggunakan data kuantitatif berupa laporan keuangan perusahaan, sejarah Perusahaan, struktur organisasi. Teknik analisa data yang digunakan dalam penelitian ini menggunakan perhitungan Model Miller Orr untuk mengetahui Saldo Kas Optimal PR Djagung Padi Malang. Hasil Penelitian ini menyebutkan bahwa kondisi saldo kas PR Djagung Padi Malang pada tahun 2009-2011 belum optimal dapat dilihat bahwa jumlah kas yang kecil yang ada dalam perusahaan , sehingga menyebabkan adanya kekurangan kas dalam perusahaan.

PENENTUAN SALDO KAS OPTIMAL DENGAN

MODEL MILLER ORR PADA PR DJAGUNG PADI

MALANG

ABSTRACT

PR Djagung Rice Malang has the objective to promote the optimal cash balance and reduce to a minimum the amount of cash in the operations so as to get the maximum benefit. To achieve these objectives should be done by the company in improving balance kasyang include maintaining optimal cash balance and holding excessive cash expenditures and are expected to improve or enhance the financial performance of the company. Based on the above explanation, the researchers made it into the form of research entitled "Determining Optimal Cash Balance with Miller Orr Model in Rice PR Djagung Malang".

The purpose of this study was to determine the condition of the balance of cash and cash balances determine the optimal range of PR Djagung Rice Malang in 2009, 2010, and 2011. This type of research is a case study, where data research using quantitative data in the form of financial statements, company history, organization structure. Data analysis techniques used in this study using Miller Orr Model calculations to determine the Optimal Cash Balance PR Djagung Rice Malang. The results of this study states that the condition of the cash balance Djagung PR Rice Malang in 2009-2011 is not optimal can be seen that a small amount of cash in the company, thus causing a shortage of cash in the company.

From the calculation of the optimal cash balance using the Miller and Orr in the year 2009 - 2011 is Rp. 2,240,827,105, while the cash balance at the end of 2011 the company is Rp. 1936047535. Means the company suffered cash shortages Rp. 304,779,570. Addressing the shortage of cash, the company is not budgeted cash amount is too small, strived to maximize the utilization of cash balances of cash without losing sight of the hope of the company's activities remain viable and expected the management to take on debt or sell securities in the hope of increasing the amount of cash the firm.

DAFTAR PUSTAKA

Agus Sartono, 2001, Manajemen Keuangan: Teori dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta

Anggun Perwito Sari, 2007, Penerapan Model Miller-Orr Dalam Penentuan Saldo Kas Optimal Pada PG Kebon Agung Malang, Skripsi.

Kasmir, 2010, Pengantar Manajemen Keuangan, Edisi Pertama, Kencana Prenada Media Group, Jakarta.

Ridwan S.Sundjaja, Inge Barlian, 2003, Manajemen Keuangan, Edisi Keempat, Literata Lintas Media, Jakarta.

Suad Husnan & Enny Pudjiastuti, 1998, Dasar-Dasar Manajemen Keuangan, Edisi Kedua, AMP YKPN, Yogyakarta.

Suharsimi Arikunto, 2010, Manajemen Penelitian, Rineka Cipta, Jakarta

Sutrisno, 2001, Manajemen Keuangan: Teori, Konsep dan Aplikasi; Ekonisia, Yogyakarta.

Sri Dwi Ari Ambarwati, 2010, Manajemen Keuangan Lanjut, Edisi Pertama, Graha Ilmu, Yogyakarta.

BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Semakin majunya dunia teknologi pada masa kini, maka jenis-jenis produk makin bertambah jumlahnya. Seiring dengan tingkat persaingan dunia yang semakin ketat dan persoalan yang dihadapi manajemen semakin kompleks, sehingga menuntut peran manajemen keuangan lebih besar dalam pengambilan keputusan. Tujuan didirikannya perusahaan adalah untuk mencari keuntungan yang maksimal. Salah satu faktor yang menentukan dalam pencapaian tujuan perusahaan adalah tersedianya dana (kas) yang berfungsi baik untuk membiayai operasi sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap.

Kas memiliki arti yang sangat penting bagi keberlangsungan hidup sebuah perusahaan. Tanpa adanya kas yang tersedia maka segala kegiatan produksi akan terganggu, seperti tidak dapat menyediakan biaya bahan baku, bahan penolong, upah, gaji, pemeliharaan, penyimpanan, dan pengeluaran tunai lainnya, bagian produksi terhambat maka akan mengakibatkan munculnya masalah lain di bidang lain. Begitu pentingnya kas, maka manajer keuangan harus mengelola kas dengan baik. Berapa yang harus dimiliki perusahaan tanpa mengabaikan efisiensinya.

berarti menggambarkan kemampuan perusahaan untuk membayar hutang jangka pendek. Perusahaan tidak harus menahan jumlah kas yang berlebihan dan mempertahankan kas yang kecil, karena saldo kas yang berlebihan dalam perusahaan dapat mengakibatkan adanya idle cash atau adanya kas yang menganggur yang menyebabkan kurangnya produktivitas aset perusahaan. Berkurangnya saldo kas dalam perusahaan dapat mengakibatkan perusahaan kesulitan dalam memenuhi kewajiban-kewajiban yang akan segera jatuh tempo.

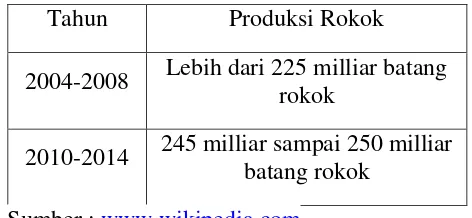

Selama kurun waktu 2004-2008, pertumbuhan produksi rokok (18,6%) jauh melampaui pertumbuhan penduduk (6.0%). Tidak kurang Rp 100 triliun uang habis dibakar untuk menyulut rokok. Meski fatwa haram sudah dikeluarkan, industri rokok nampaknya tidak terpengaruh. Tabel 1.1 menyajikan data pertumbuhan produksi rokok dari tahun 2004 sampai tahun 2014.

Tabel 1.1 Data Pertumbuhan Produksi Rokok Berdasarkan Roadmap Kementrian

Tahun Produksi Rokok

2004-2008 Lebih dari 225 milliar batang rokok

2010-2014 245 milliar sampai 250 milliar batang rokok

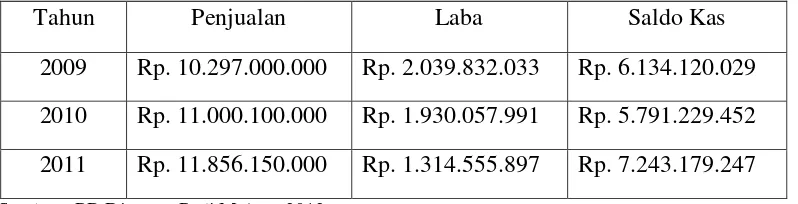

Perusahaan rokok Djagung Padi Malang mulai merintis operasinya pada tahun 1950. Pada saat itu perusahaan masih bersifat tradisional dan berskala kecil. Dalam perkembangan usahanya pada tahun 1960 kondisi perusahaan semakin kompleks, sehingga jumlah tenaga kerja yang terserap dalam aktivitas perusahaan semakin besar sampai saat ini. Produk yang dihasilkan oleh perusahaan ada dua macam, yaitu Djagung Padi Hijau dan Djagung Padi Coklat. Data penjualan, laba dan saldo kas PRDjagung Padi Malang dapat dilihat pada tabel 1.2.

Tabel 1.2 Data Penjualan, Laba dan Saldo Kas PR.Djagung Padi Malang Tahun 2009-2011

Tahun Penjualan Laba Saldo Kas

2009 Rp. 10.297.000.000 Rp. 2.039.832.033 Rp. 6.134.120.029 2010 Rp. 11.000.100.000 Rp. 1.930.057.991 Rp. 5.791.229.452 2011 Rp. 11.856.150.000 Rp. 1.314.555.897 Rp. 7.243.179.247 Sumber : PR Djagung Padi Malang,2012

Kas sangat penting bagi kelangsungan operasional perusahaan di masa yang akan datang, maka dengan penentuan saldo kas optimal perusahaan dapat mengetahui kondisi kas tahun yang akan datang dengan kondisi kas tahun yang ada sebelumnya. Untuk dapat mengelola kas secara optimal, maka manajer harus pandai mengatur pembelajnaan dan pengelolaan kasnya, sebab kegagalan perusahaan dalam mengelola kas akan mempengaruhi kegiatan lain dalam perusahaan. Pengelolaan kas secara optimal perusahaan diharapkan dapat menjaga likuiditas dan produktivitas sehingga perusahaan mendapatkan keuntungan. Saldo kas optimal, yaitu saldo kas yang dapat menjaga likuiditas perusahaan tetapi juga dapat menjaga produktivitas perusahaan.

Jumlah kas terlalu kecil akan berbahaya bagi perusahaan, karena akan mengakibatkan hambatan bagi pengeluaran untuk berbagi pembayaran perusahaan. Dampak kekurangan kas ini cukup besar, misalnya menyangkut kepercayaan pelanggan kepada kita, apabila perusahaan tidak mampu membayar kewajibannya pada saat ditagih. Dampak lain kemungkinan perusahaan tidak mampu unutk menutupi biaya-biaya yang sudah menjadi beban perusahaan. Kekurangan kas dapat juga menghambat operasi perusahaan karena tidak mampu membeli bahan baku atau membayar gaji karyawan.

Penentuan saldo yang kas optimal itu perlu dilakukan bagi perusahaan, karena dengan adanya batas saldo kas yang optimal perusahaan dapat menjaga likuiditasnya. Menentukan saldo kas yang optimal ada dua model yaitu pertama model Baumol mengasumsikan bahwa pemakaian kas selalu konstan setiap waktu, model tidak cocok untuk kondisi ketidakpastian pemakaian kas. Kedua model Miller-orr mengasumsikan bahwa saldo kas berfluktuasi dari waktu ke waktu secara random. Model ini cocok untuk diterapkan oleh perusahaan yang pengeluaran kasnya berfluktuasi. Metode yang digunakan dalam penelitian ini adalah metode Miller-orr, karena model Miller-orr lebih mudah dipahami dan diterapkan dibandingkan dengan metode Baumol.

Metode Miller Orr cocok diterapkan pada perusahaan karena pola saldo kas yang lazim dihadapi oleh banyak perusahaan adalah sado kas berfluktuasi secara random. Untuk memecahkan masalah ini model Miller-orr cocok diterapkan pada perusahaan dimana pengeluaran kas berfluktuasi dari waktu ke waktu secara random. Penggunaan metode ini diharapkan mampu menentukan saldo kas optimal secara tetap dan dapat meminimalkan biaya transaksi.

tertarik untuk melakukan penelitian mengenai permasalahan tersebut dalam menyusun skripsi yang berjudul “Penentuan Saldo Kas Optimal Dengan Model

Miller Orr Pada PR Djagung Padi Malang”.

B.Rumusan Masalah

Berdasarkan uraian latar belakang maka penulis merumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana kondisi saldo kas PR Djagung Padi Malang tahun 2009-2011?

C.Batasan Masalah

Untuk menghindari agar pembahasan tidak sampai keluar dari pokok permasalahan yang ada. Penelitian ini dibatasi hanya pada data setiap bulannya dan periode yang dipakai dalam penelitian mulai bulan Januari 2009 sampai bulan Desember 2011.

D.Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan dari penelitian ini adalah untuk :

2. Kegunaan Penelitian

a. Bagi Manajemen PR Djagung Padi Malang

Hasil dari penelitian ini dan analisis ini diharapkan dapat membantu manajemen perusahaan dalam menentukan saldo kas optimal untuk mengambil keputusan atas penentuan saldo kas yang ideal.

b. Bagi Pemasok PR Djagung Padi Malang

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan, khususnya dalam memasok barang.

c. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Penelitian Terdahulu

Berdasarkan penelitian terdahulu, dengan skripsi yang disusun oleh Sari (2007) pada PG Kebon Agung Malang. Kesimpulan yang didapat dari penelitian terdahulu PG Kebon Agung Malang pada tahun 2002-2004 belum optimal karena terdapat kelebihan kas di perusahaan yang cukup besar antara realisasi kas di perusahaan dengan kas optimal yang seharusnya ada di perusahaan.

B.Tinjauan Teori

1. Konsep Kas Optimal

pembayaran-cash inflow. Aliran kas masuk bias diperoleh dari beberapa sumber antara lain dari hasil penjualan tunai, penerimaan piutang, dan penerimaan-penerimaan lainnya.

Kasmir (2010:190) pihak manajemen perusahaan tahu bahwa kas memiliki arti yang sangat penting dalam menunjang setiap kegiatan perusahaan. Hanya saja dalam praktiknya nilai penting kas bagi setiap perusahaan, lebih ditujukan kepada tujuannya masing-masing perusahaan. Berarti uang kas harus digunakan untuk hal-hal yang memang sudah seharusnya dikeluarkan dan jangan sampai dikeluarkan untuk hal-hal yang bukan tujuan penggunaan kas, sehingga tidak terjadi kas yang mubazir.

Penggunaan uang kas pada tempatnya sangat perlu dilakukan, agar aktivitas perusahaan berjalan sebagaimana mestinya. Dampaknya jika uang kas tidak digunakan, sudah barang tentu akan menghambat aktivitas perusahaan. Lebih dari itu jika uang terlalu banyak di kas, maka akan menyebabkan uang mengganggur. Uang mengganggur ini disebabkan kelebihan kas yang tidak digunakan dan ini merupakan bentuk kerugian yang harus ditanggung perusahaan. Penggunaan uang kas yang terencana dengan baik menjadi penting, di samping pencairan sumber-sumber kas.

pemeliharaan, membeli perlengkapan pabrik, dan pengeluaran tunai lainnya. Tanpa ada kas maka praktis kegiatan produksi akan terganggu, yang akibatnya akan mengganggu bagian lain yang terkait. Bagian pemasaran membutuhkan kas untuk membayar biaya iklan, membayar gaji dan komisi, membayar biaya angkut, dan pengeluaran tunai lainnya. Tanpa adanya kas yang memadai, bagian pemasaran tidak bias berbuat banyak untuk menjual produk yang dihasilkan.

Kas merupakan aktiva perusahaan yang tidak produktif dan sangat rentan terhadap perubahan nilai atau perubahan daya beli dan penyalahgunaan, oleh karena itu dibutuhkan sebuah manajemen kas yang baik. Tujuan Manajemen Kas sebagai berikut :

a. Melindungi kas dari tindakan penyelewengan, penggelapan ataupun pencurian

b. Pemisahan teknis secara tegas antara petugas yang melakukan pencatatan dengan petugas yang menangani kas secara fisik.

c. Diterapkannya sistem kunci / password untuk aplikasi komputer.

d. Rolling karyawan dan pemberian cuti kepada karyawan

g. Agar setiap penggunaan satu rupiah kas dapat memberikan kontribusi yang optimal bagi perusahaan.

Ciri-ciri kas dapat digunakan segera sebagai alat bayar sebesar nilai nominalnya, sedangkan alat bayar yang tidak dapat digunakan segera sebagai alat bayar dan tidak sesuai dengan nilai nominalnya tidak dapat dipakai sebagai alat bayar. Berikut sifat-sifat kas antara lain :

a. Kas terlalu terlibat dalam hampir semua transaksi perusahaan.

b. Kas merupakan harta yang siap dan mudah untuk digunakan dalam transaksi sertaditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa tanda pemilik.

c. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian rupa sehingga tidak terlalu banyak dan tidak kurang.

Kas adalah modal kerja yang sangat likuid. Semakin besar jumlah kas yang ada dalam suatu perusahaan berarti makin tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk mempertahankan persediaan kas yang sangat besar, karena semakin besar kas berarti semakin besar dana yang menganggur dan akan memperkecil laba yang yang akan diperoleh.

keadaan bekerja. Jika hal itu terjadi artinya perusahaan akan berada di posisi illikuid apabila suatu saat ada penagihan hutang atau ada hutang yang jatuh tempo tapi perusahaan tidak mampu membayar karena tidak ada persediaan kas balk di bank ataupun di perusahaan.

Dalam kegiatan sehari-hari sekalipun sudah direncanakan dengan baik, maka faktor kekurangan dan kelebihan uang kas sering kali terjadi. Hal ini terjadi karena disebabkan oleh berbagai faktor. Misalnya, terjadi kekurangan kas, atau uang kas yang berlebihan. Kedua hal tersebut baik kekurangan maupun kelebihan perlu segera dicarikan solusinya. Khusus untuk kekurangan uang kas maka perlu dicarikan melalui penerimaan dari sumber-sumber kas yang tersedia. Penerimaan kas atau sumber yang diperoleh harus diseleksi terlebih dahulu, terutama kas yang diperoleh dari sumber pinjaman. Artinya, harus dipilih sumber yang mana yang lebih memberikan keuntungan bagi perusahaan.

Berikut ini beberapa sumber penerimaan kas yang dapat dipenuhi di luar dari pinjaman yang disediakan kreditor yaitu :

a. Penjualan barang secara tunai. Artinya perusahaan menjual produknya, baik berupa barang maupun jasa dengan pembayaran secara tunai, sehingga menghasilkan uang kas.

b. Pembayaran piutang oleh pelanggan. Dalam hal ini perusahaan harus berupaya untuk mengintensifkan pembayaran piutang dari pelanggan. Terutama piutang yang sudah jatuh tempo, jangan sampai pelanggan menunggak, sehingga menghambat penerimaan kas.

c. Hasil penjualan aktiva tetap. Kondisi seperti ini terjadi kecuali perusahaan sedang benar-benar mengalami kesulitan. Aktiva tetap yang dijual diprioritaskan aktiva tetap yang kurang atau sudah tidak produkti lagi.

d. Penjualan saham dalam bentuk kas. Artinya perusahaan mengeluarkan saham yang belum dijual kemudian dilepas ke pemegang saham dengan syarat pembayarannya dilakukan secara tunai.

f. Pengeluaran surat utang jangka panjang. Artinya, perusahaan menerbitkan surat utang yang memiliki jangka waktu lebih dari satu tahun seperti obligasi.

g. Penerimaan dari sewa, sumber ini diperoleh perusahaan dari hasik sewa terhadap aktiva yang dimiliki kepada pihak lain dalam waktu tertentu.

h. Peneriamaan dari sumbangan. Dalam praktiknya untuk perusahaan komersial penerimaan sumbangan jarang terjadi, namun untuk usaha sosial hal seperti ini sering terjadi.

i. Pengembalian kelebihan pajak. Artinya, adanya kelebihan pembayaran pajak pada masa lalu akibat salah perhitungan dan kemudian dikembalikan ke perusahaan.

j. Dan bentuk penerimaan lainnya. Semua penerimaaan di atas jelas akan menambah jumlah uang kas perusahaan, sehingga perlu diintensifkan pencairan kas dari sumber-sumber di atas, dan kebutuhan uang kas segera dapat terpenuhi sesuai jadwal yang telah disusun.

Cara untuk mempercepat penerimaan kas perlu dilakukan beberapa hal :

a. Mempercepat persiapan dan pengiriman faktur tagihan.

c. Mengurangi waktu dimana pembayaran yang diterima perusahaan tetap menjadi dana tidak tertagih.

2. Faktor-faktor Penentu Kas

Menurut Kasmir (2010:193) ada beberapa faktor-faktor yang mempengaruhi besarnya kas sebagai berikut:

a. Adanya penerimaan dari hasil penjualan barang dan jasa. Artinya, perusahaan melakukan penjualan barang, baik secara tunai maupun secara kredit. Bila dilakukan secara tunai, maka otomatis langsung berpengaruh terhadap kas. Dilakukan secara angsuran, maka perubahan ini akan terjadi untuk beberapa saat ke depan. Perubahan tentunya akan menyebabkan uang kas bertambah.

b. Adanya pembelian barang dan jasa, artinya perusahaan membeli sejumlah barang, baik bahan baku, bahan tambahan, atau barang keperluan lainnya, yang tentunya akan berakibat mengurangi jumlah uang kas.

d. Adanya pengeluaran untuk membayar angsuran pinjaman. Artinya, jika dalam memperoleh sumber dana perusahaan melakukan pinjaman ke bank atau ke lembaga lain, maka perusahaan tentu akan membayar angsuran (cicilan) pinjaman tersebut, selama beberapa waktu, hal ini tentunya akan mengakibatkan berkurangnya uang kas.

e. Adanya pengeluaran untuk investasi. Hal ini dilakukan bila bila perusahaan hendak melakukan penambahan kapasitas produksi seperti pembelian mesin-mesin baru, atau pembanguna gedung atau pabrik baru. Hal lain dapat juga terjadi bila perusahaan hendak melakukan ekspansi ke bidang usaha lainnya.

f. Adanya penerimaan dari pendapatan, artinya perusahaan memperoleh tambahan kas dari pendapatan, baik yang berkaitan langsung dengan kegiatan perusahaan maupun pendapatan yang tidak langsung. Jelas bahwa pendapatan ini akan mempengaruhi jumlah uang kas.

g. Adanya penerimaan dari pinjaman. Dalam hal ini perusahaan memperoleh sejumlah uang dari lembaga peminjam, seperti bank atau lembaga keuangan lainnya. Pinjaman ini akan menambah jumlah uang kas dalam periode tersebut.

tetap seperti depresiasi, amortisasi dan deplesi (karena biaya ini tidak memerlukan pengeluaran kas), adanya pengakuan kerugian piutang dan penghapusan piutang karena sudah tidak dapat ditagih lagi, adanya pembayaran deviden dalam bentuk saham (stock dividen), adanya penyisihan atau pembatasan penggunaan laba, dan adanya penilaian kembali

(revaluasi) terhadap aktiva yang dimiliki.

Menurut Sartono (2001:416) memang ada trade off dari mempertahankan kas yang cukup. Keuntungan yang dapat diharapkan dengan memiliki kas yang cukup adalah:

a. Memperoleh bunga dari investasi pada surat berharga. Manajemen surat berharga yang baik akan memberikan kontribusi terhadap profitabilitas perusahaan.

b. Dengan memiliki kas yang cukup, perusahaan dapat memperoleh potongan pembelian yang diberikan oleh supplier sehingga menurunkan harga beli input.

c. Seringkali perusahaan memperoleh kesempatan pembelian yang lebih baik dengan memiliki kas yang cuku, misalkan adanya promosi dari

supplier.

Risiko yang dihadapi perusahaan dengan mempertahankan kas yang kecil adalah terganggunya kegiatan sehari-hari. Apa yang terjadi seandainya perusahaan mengalami kesulitan kas masuk, maka pembayaran utang jangka pendek akan terganggu. Untuk menjamin agar tidak mengalami kesulitan, maka diperlukan kas yang cukup. Pada saat yang sama secara aktif perusahaan harus mempertahankan portofolio surat berharga untuk menjaga likuiditas perusahaan.

Menurut Ambarwati (2010:126) John Maynard menyatakan bahwa ada tiga motif untuk memiliki kas yaitu :

b. Motif kompensasi (compensation motives), yaitu kompensasi bagi bank karena telah memberikan pinjaman dan jasanya. Sebuah bank menghasilkan uang dengan meminjamkan dana yang telah disimpan, sehingga semakin besar simpanannya, maka semakin baik posisi laba tersebut. Jika sebuah bank memberikan jasanya kepada seorang nasabah, maka bank tersebut mungkin meminta nasabah meninggalkan saldo minimal dalam rekeningnya untuk membantu menutupi biaya yang terjadi akibat pemberian jasa. Bank juga mungkin meminta debitor untuk membuka rekening di bank tersebut. Kedua jenis simpanan di atas disebut sebagai saldo kompensasi (compensating balance).

Saldo kompensasi adalah saldo pada bank yang harus dipertahankan sebuah perusahaan untuk mengkompensasi jasa-jasa atau pinjaman yang diberikan oleh bank tersebut. Dua alasan lain untuk memiliki kas telah dicatat pula dalam literatur keuangan dan ilmu ekonomi :

c. Motif berjaga-jaga (precautionary motives) . Arus kas masuk dan keluar tidak dapat diramalkan, dengan tingkat peramalan yang bervariasi diantara berbagai perusahaan dan industri. Oleh sebab itu, perusahaan perlu memiliki sejumlah sebagai cadangan terhadap fluktuasi arus kas masuk dan keluar secara acak dan tidak diramalkan sebelumnya. Persediaan pengaman ini disebut saldo pencegahan

(precautionary balance), dan semakin arus kas perusahaan tidak dapat

d. Speculative motives. Beberapa saldo kas mungkin dimiliki untuk dapat memungkinkan perusahaan mengambil keuntungan dari penawaran pembelian yang mungkin terjadi, dana ini disebut saldo spekulatif

(speculative balance). Akan tetapi, kita tidak dapat menghitung jumlah

yang dibutuhkan untuk setiap tujuan, menjumlahkannya dan memberikan total kas yang diinginkan, karena jumlah uang yang sama sering kali dapatnmemenuhi lebih dari satu tujuan. Saldo untuk berspekulasi adalah saldo kas yang ditahan agar perusahaan dapat memanfaatkan kesempatan untuk membeli secara murah apabila kesempatan itu ada.

3. Model Penentuan Saldo Kas Optimal Dengan Model Miller Orr

Menurut Husnan dan Pudjiastuti (1998:114) dalam menentukan saldo kas optimal dengan menggunakan model miller orr . dalam keadaan penggunaan dan pemasukan kas bersifat acak, perusahaan perlu menetapkan batas atas dan batas bawah saldo kas. Apabila saldo kas mencapai batas tas, perusahaan perlu merubah sejumlah tertentu kas, agar saldo kas kembali ke jumlah yang diinginkan. Sebaliknya apabila saldo kas menurun dan mencapai batas bawah, perusahaan perlu menjual sekuritas agar saldo kas naik kembali ke jumlah yamg diinginkan.

optimal. Diperkirakan perusahaan kelebihan kas, maka akan segera diinvestasikan dalam bentuk surat berharga sepanjang tidak mempersulit perusahaan untuk melakukan pembayaran, jika tidak ada biaya transaksi dan surat berharga dapat diubah menjadi kas seketika, maka perusahaan sebenarnya tidak memerlukan kas.

Hanafi (2004:549) untuk menghitung saldo kas dengan menggunakan model miller orr, berikut ini ringkasan langkah-langkah yang harus kita lakukan :

a. Menentukan batas minimal, apakah 0 jumlah tertentu yang menjadi jumlah minimal yang aman (minimum safety).

b. Menghitung standar deviasi aliran kas. Standar deviasi tersebut bias dihitung dengan menggunakan data historis aliraran kas.

c. Menentukan tingkat bunga.

d. Memperkirakan biaya transaksi pembelian/penjualan surat berharga.

Rumus yang disajikan oleh miller dan orr adalah sebagai berikut :

( 3bσ2 ) ⅓ z =

4i Keterangan : b = biaya tetap untuk melakukan transaksi

σ2

= varians arus kas masuk bersih (suatu ukuran penyebaran arus kas)

i = bunga untuk investasi pada sekuritas

Nilai h yang optimal adalah 3z. dengan batas pengawasan tersebut model ini meminimumkan biaya keseluruhan dari pengelolaan kas.

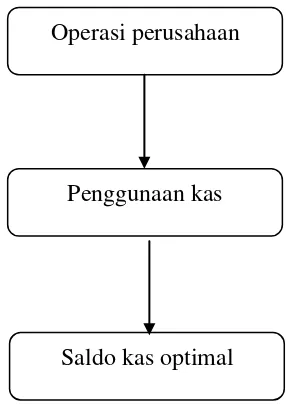

C.Kerangka Pikir

agar saldo kas naik kembali ke jumlah yang di inginkan. Berikut ini bagan kerangka pikir dapat dilihat pada gambar 2.1 :

Gambar 2.1 : Bagan Kerangka Pikir Peneliti

D.Hipotesis

Berdasarkan latar belakang masalah, perumusan masalah dan tinjauan pustaka diatas maka dapat diambil hipotesis bahwa kas pada PR Djagung Padi Malang periode tahun 2009 sampai dengan 2011 belum optimal.

Operasi perusahaan

Penggunaan kas