ANALISIS KAS OPTIMAL

PADA RS PRASETYA HUSADA MALANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Ari Wibowo 201010160311423

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

v

KATA PENGANTAR

Bismillahirrahmanirrohim, Assalauamalaikum Wr.Wb.

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat,

taufik dan hidayah-Nya, penyusunan skripsi yang berjudul “Evaluasi Investasi Kas Optimal

pada RS Prasetya Husada Malang” dapat diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala,

namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah SWT

sehingga kendala-kendala yang dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan

ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Dr. Nazaruddin Malik. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang telah memberi kemudahan dalam proses perijinan.

2. Dra. Aniek Rumijati selaku Ketua prodi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberi kemudahan dalam proses

perijinan.

3. Drs. Warsono, M.M selaku pembimbing I yang telah dengan sabar, tekun, tulus dan

ikhlas meluangkan waktu, tenaga dan pikiran memberikan bimbingan, motivasi, arahan,

dan saran-saran yang sangat berharga kepada penulis selama menyusun skripsi.

4. Drs. Wiyono, M.M selaku pembimbing II yang telah dengan sabar, tekun, tulus dan

ikhlas meluangkan waktu, tenaga dan pikiran memberikan bimbingan, motivasi, arahan,

vii

5. Dra. Titiek Ambarwati, M.M selaku dosen wali dan Ketua Pusat Pengembangan

Manajemen yang senantiasa membimbing penulis dalam berproses menjadi tenaga part

time serta memberikan dorongan dan semangat dalam proses untuk menyelesaikan skripsi ini.

6. Bapak dan Ibu Dosen program Study Manajemen yang telah memberi bekal ilmu selama

menempuh pendidikan di bangku kuliah sehingga dapat menyelesaikan studi dan

menyelesaikan penulisan skripsi ini.

7. Ibu Sutjiati selaku Pemilik RS Prasetya Husada Malang beserta karyawannya yang telah

mengizinkan dalam pengumpulan data demi kelancaran pelaksanaan penelitian dalam

rangka untuk menyelesaikan penulisan skripsi ini.

8. Ibunda Hj. Siti Maryam, Ayahanda H. Mukhlis dan kakak penulis Syamsul Arifin,

Marfuatussolihah, serta keponakanku yang paling cantik Safa Aura Nabila yang telah

banyak memberikan dukungan moril maupun spiritual, segenap kasih sayang yang telah

diberikan kepada saya selama ini.

9. Teman-teman manajemen kelas H angkatan 2010, kelas konsentrasi keuangan, part time

terima kasih atas canda tawa, suka duka dan pengalama kita bersama selama di bangku

perkuliahan.

10. Sahabat-sahabat terbaik dan terhebat penulis dalam mencapai prestasi Bakhtiar Kasworo,

Mukrowi, Zainal Abidin, Apreza Ramadhani, Ferry Kusumadana, Wahyu Oktavianto,

Ahmad Shodikin, Romikul Ghurub, Darwis Alawi, Aditya Nugraha, Helen Pontisari,

Yunita Prahmasari, terima kasih atas semua pengalaman canda tawa, suka duka yang

vii

11. Teman-teman BEM-FEB, SENAT-FEB, HMI Komisariat Ekonomi rekan dalam suka

duka selama menjadi aktivis.

12. Teman-teman kos Green House Gangnam Style terima kasih atas pengalaman serta

perjuangan yang takkan pernah terlupakan baik suka maupun duka yang kita lewati

bersama.

13. Teman-teman KKN 88 Srengat Blitar terima kasih atas semua pengalaman yang telah

kita lewati bersama selama kuliah kerja nyata.

14. Someone special terima kasih atas semua doa, support serta hari-hari yang telah kita lewati berdua penuh canda tawa.

15. Kepada semua pihak yang telah berpartisipasi dalam menyelesaikan skripsi ini, yang

tidak dapat penulis sebut satu persatu.

Semoga pihak – pihak yang telah memberikan dukungan dan bantuan dalam penulisan

skripsi ini mendapat limpahan rahmat dari Allah SWT. Penulis menyadari bahwa penulisan

skripsi ini masih banyak terdapat kekurangan-kekurangan dan jauh dari kesempurnaan. Hal

ini karena keterbatasan kemampuan penulis sehingga penulis mengharapkan adanya saran

dan kritik yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Wassalamualaikum Wr. Wb.

Malang, Januari 2014

Penulis

ix

C. Tujuan dan Kegunaan Penelitian.. ... 5

1. Tujuan Penelitian ... 5

2. Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu. ... 7

B. Landasan Teori... ... 7

1. Keputusan Investasi pada Kas ... 7

2. Faktor-faktor penentu Investasi pada Kas... ... 11

3. Model Penentuan Kas Optimal... ... 12

4. Kelebihan dan Kekurangan Model Miller-Orr ... 16

C. Kerangka Pemikiran... ... 16

BAB III METODE PENELITIAN A. Lokasi Penelitian... ... 18

B. Jenis Penelitian... ... 18

ix

Halaman

D. Data dan Sumber Data... ... 20

E. Teknik Pengumpulan Data... ... 20

F. Teknik Analisis Data... ... 21

BAB IV HASIL PENELITIAN A. Gambaran Umum Perusahaan... ... 23

1. Sejarah singkat Perusahaan ... 23

2. Struktur Organisasi ... 24

3. Fasilitas dan Pelayanan... 26

4. Keuangan ... 33

B. Analisis Data... .... 34

C. Pembahasan Hasil Analisis Data ... 37

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 40

B. Implikasi ... 40

DAFTAR PUSTAKA

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Ilustrasi Model Miller-Orr ... 14

Gambar 2.2 Kerangka Pikir Penelitian... 17

Gambar 4.1 Struktur Organisasi RS Prasetya Husada Malang, 2013 ... 25

x

DAFTAR TA

BEL

Halaman

Tabel 1.1 Nilai pendapatan dan kas RS Prasetya Husada Malang, 2013 ... 3

Tabel 4.1 Jadwal Praktik Dokter Spesialis RS Prasetya Husada Malang, 2013 ... 26

Tabel 4.2 Ruang rawat inap bersalin RS Prasetya Husada Malang, 2013 ... 27

Tabel 4.3 Ruang rawat inap anak RS prasetya Husada Malang, 2013 ... 28

Tabel 4.4 Ruang rawat inap penyakit dalam dan bedah RS Prasetya Husada Malang, 2013 ... 29

Tabel 4.5 Kamar Bersalin RS Prasetya Husada Malang, 2013 ... 30

xii

DAFTAR

LAMPIRAN

Halaman

Lampiran 1 Neraca tahun 2010-2012 ...42

Lampiran 2 Laporan Laba Rugi tahun 2010-2012 ...43

Lampiran 3 Daftar Penerimaan Kas tahun 2010-2012 ...44

Lampiran 4 BI Rate tahun 2010-2012 ...45

Lampiran 5 Variance Aliran Kas Masuk tahun 2010-2012 ...46

Lampiran 6 Hasil Perhitungan Saldo Kas Optimal 2010-2012 ...47

Lampiran 7 Jumlah Saldo Kas Optimal tahun 2010-2012 ...48

DAFTAR PUSTAKA

Agus Sartono, 2008, Manajemen Keuangan Teori dan Aplikasi; Edisi Keempat, BPFE, Yogyakarta.

Anggun Perwito Sari, 2007, Penerapan Model Miller Orr Dalam Penentuan Saldo

Kas Optimal Pada PT PG Kebon agung Malang. Skripsi Dipublikasikan.

Universitas Muhammadiyah Malang.

Husnan, Suad dan Suwarko, 2002, Manajemen Keuangan; BPFE, Yogyakarta.

Kasmir, 2010, Pengantar Manajemen Keuangan; Rajawali Pers, Jakarta.

Lukman Syamsudin, 2000, Manajemen Keuangan Perusahaan; PT Raja Grafindo Persada, Jakarta.

Mamduh M. Hanafi, 2004, Manajemen Keuangan; Edisi 2004/2005, BPFE , Yogyakarta.

Muslich, Moh. 2003. Manajemen Keuangan Modern; PT. Bumi Aksara. Jakarta

Rahmadi Murwanto, Insyafiah, Subkhan, 2006, Manajemen Kas Sektor Publik, LPKPAP, Jakarta.

Yatimul Ainun, 2013, Dokter Demo Ratusan Pasien Kecewa, Kompas, 27 November 2013.

http://id.wikipedia.org/wiki/Pengamatan. (diakses pada 02 Desember 2013).

http://whindhy.wordpress.com/2011/05/10/analisis-aliran-kas-dan-break-even-pointbep/ (diakses pada 02 Desember 2013).

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan zaman yang semakin maju, masyarakat menuntut pelayanan yang lebih optimal dalam segala aspek termasuk dalam dunia

kesehatan. Pemenuhan terhadap tuntutan masyarakat pada pelayanan kesehatan

yang lebih optimal maka spesialisasi pelayanan kesehatan merupakan salah

satu solusinya. Spesialisasi pelayanan mendorong rumah sakit untuk terfokus

kepada satu bidang tertentu sehingga peralatan dan perlengkapan di rumah

sakit menjadi lebih lengkap dan tenaga medis di rumah sakit menjadi lebih

optimal dalam memberikan pelayanan kepada masyarakat.

Peran rumah sakit sangat berpengaruh dalam menunjang kesehatan

masyarakat. Peran strategis ini diperoleh karena rumah sakit dituntut

menjalankan multi fungsi pelayanan kesehatan yaitu sebagai pusat rujukan

pelayanan medik, pelayanan non medik, pelayanan penunjang medik,

pelayanan rehabilitasi medik dan pengembangan ilmu pengetahuan bidang

kesehatan.

Peran multi fungsi tersebut menjadi tantangan bagi pembaharuan di

bidang kesehatan mengingat timbulnya perubahan – perubahan epidemiologi

penyakit, perubahan struktur demografis, perkembangan ilmu pengetahuan

dan teknologi, perubahan struktur sosial-ekonomi masyarakat, pelayanan yang

lebih bermutu, ramah, dan sanggup memenuhi kebutuhan mereka yang

memberikan pelayanan kesehatan paripurna yang bermutu, terpadu, serta

terjangkau oleh seluruh lapisan masyarakat.

Bidang pelayanan kesehatan di Malang Raya saat ini terdapat sekitar 49

rumah sakit, baik itu rumah sakit umum maupun rumah sakit bersalin. Kondisi

pelayanan kesehatan di Malang Raya secara umum saat ini tengah mengalami

beberapa permasalahan. Permasalahan tersebut di antaranya yaitu kurangnya

dokter spesialis, kurangnya kuantitas dan kualitas pelayanan dalam menangani

pasien rumah sakit akibatnya pelayanan tidak maksimal dan ratusan pasien

merasa kecewa karena para dokter meninggalkan kewajibannya melayani

pasien di beberapa rumah sakit di Malang Raya dan secara tidak langsung

dapat memengaruhi pendapatan rumah sakit (Kompas, 25 November 2013).

Berdasarkan permasalahan pada beberapa rumah sakit di Malang Raya

maka RS Prasetya Husada Malang yang saat ini terus mengembangkan dirinya

sejalan kemajuan teknologi informasi, pengaruh teknologi informasi

terhadap rumah sakit sangat besar, dalam meningkatkan pelayanan yang

baik bagi pasien dan kelangsungan kinerja di rumah sakit. Perkembangan RS

Prasetya Husada Malang seiring dengan kepercayaan pasien kepada pihak

rumah sakit yang selalu meningkatkan kepuasan pelayanan, sehingga

hubungan antara rumah sakit dan pasien terbina dalam jangka waktu yang

panjang.

Usaha yang dilakukan RS Prasetya Husada Malang untuk menjaga

kelancaran operasional rumah sakit yaitu salah satunya dengan menjaga kas

keduanya mempunyai akibat negatif bagi RS Prasetya Husada Malang.

Kekurangan kas dapat berakibat tidak terbayarnya berbagai kewajiban,

sebaliknya jika kas berlebihan berarti menyerap dana modal kerja yang cukup

besar sehingga menaikkan beban tetap RS Prasetya Husada. Kondisi keuangan

pada RS Prasetya Husada Malang dari tahun 2010 - 2012 mengalami

peningkatan jika dilihat dari nilai pendapatan dan kas pada tahun 2010-2012

dapat dilihat pada Tabel 1.1.

Tabel 1.1 Nilai pendapatan dan kas RS Prasetya Husada Malang Periode Tahun 2010 - 2012

Sumber: Laporan Keuangan RS. Prasetya Husada, 2013.

Berdasarkan data pada Tabel 1.1 menunjukkan bahwa pendapatan dan

kas pada RS. Prasetya Husada Malang pada tahun 2010-2012 mengalami

peningkatan. Pendapatan tahun 2011 meningkat sebasar 14% dari tahun 2010,

pendapatan tahun 2012 meningkat sebesar 40% dari tahun 2011. Kas tahun

2011 mengalami peningkatan sebesar 18% dari tahun 2010, tahun 2012

meningkat sebesar 67% dari tahun 2011. Hal ini dikarenakan perencanaan kas

yang baik dilakukan oleh manajer keuangan dan juga pemilik rumah sakit yang

menginginkan pendapatan dan kas selalu mengalami peningkatan setiap

tahunnya sehingga operasional rumah sakit dapat berjalan dengan lancar dalam

memenuhi semua kewajibannya.

RS Prasetya Husada Malang mempunyai tujuan yaitu meningkatkan

saldo kas yang optimal dan mengurangi jumlah kas sampai seminimal mungkin

dalam menjalankan usahanya sehingga mendapatkan keuntungan yang

maksimal. Untuk mencapai tujuan tersebu t terdapat beberapa cara yang harus

dilakukan pihak rumah sakit dalam meningkatkan saldo kas yang di antaranya

adalah menjaga saldo kas optimal dan menahan pengeluaran kas yang

berlebihan. Tujuan perusahaan tersebut diharapkan dapat memperbaiki ataupun

meningkatkan kinerja keuangan rumah sakit.

Kas yang ada dalam rumah sakit harus optimal agar bisa mendapatkan

keuntungan yang diharapkan. Apabila saldo kas semakin besar maka semakin

likuid perusahaan dalam memenuhi semua kewajibannya dan semakin aman

dari resiko kekurangan kas. Kekurangan kas dapat menyebabkan operasional

rumah sakit terganggu. Kas yang besar dapat menyebabkan kurang

produktivitas aset yang dimiliki rumah sakit, karena secara umum kas

merupakan aset yang paling rendah produktivitasnya. Saldo kas optimal yaitu

saldo kas yang dapat menjaga likuiditas rumah sakit tetapi juga dapat menjaga

profitabilitas rumah sakit.

Perhitungan saldo kas optimal dapat dilakukan dengan dua metode

yang bisa digunakan untuk menghitung saldo kas optimal yaitu metode Boumol

dan metode Miller-Orr, dalam penelitian ini model Miller-Orr dipilih untuk

menentukan saldo kas yang optimal karena model Miller-Orr lebih mudah

digunakan dan diterapkan, dibandingkan dengan model Boumol dan Miller-Orr

waktu ke waktu secara random. Pola saldo kas yang lazim dihadapi oleh

banyak perusahaan adalah saldo kas berfluktuasi secara random.

Berdasarkan latar belakang masalah di atas penulis tertarik untuk

melakukan penelitian secara langsung untuk mengetahui pelaksanaan investasi

pada kas yang dilakukan oleh RS. Prasetya Husada dengan judul ”Evaluasi

Investasi Kas Optimal Pada RS Prasetya Husada Malang”.

B.Perumusan Masalah

Dari latar belakang di atas, secara spesifik penelitian ini diarahkan

untuk menjawab pertanyaan, apakah kas RS Prasetya Husada Malang sudah

optimal pada periode tahun 2010 – 2012?

C.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui kas yang optimal RS Prasetya Husada Malang pada

periode tahun 2010 – 2012.

2. Kegunaan Penelitian

a. Bagi Manajemen RS Praseya Husada Malang

Hasil penelitian ini diharapkan dapat membantu manajemen RS Prasetya

Husada Malang dalam menentukan besarnya investasi pada kas untuk

pengambilan keputusan atas penentuan saldo kas yang optimal.

H

asil penelitian ini diharapkan dapat digun akan sebagai bahan

pertimbangan sebelum pengambilan keputusan dan dapat memberikan

tambahan informasi untuk melakukan investasi pada kas.

c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini di harapkan dapat menjadi referensi bagi peneliti

selanjutnya serta dapat dijadikan acuan pengembangan penelitian yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sari pada

tahun 2007, pada PT PG Kebon Agung Malang. Hasil penelitian

menyebutkan bahwa kondisi saldo kas PG Kebun Agung Malang pada tahun

2002-2004 belum optimal dapat dilihat bahwa jumlah kas yang ada dalam

perusahaan terlalu besar, sehingga menyebabkan adanya idle cash atau kas

yang menganggur dalam perusahaan, dengan kata lain kas tersebut tidak

efektif karena kurang bermanfaat.

B. Tinjauan Teori

1. Keputusan Investasi pada Kas

Menurut Kasmir (2010: 210), modal kerja didefinisikan sebagai

modal yang digunakan untuk membiayai operasional perusahaan

sehari-hari, terutama yang memiliki jangka waktu pendek. Modal kerja juga

diartikan seluruh aktiva lancar yang dimiliki suatu perusahaan atau setelah

aktiva lancar dikurangi hutang lancar. Sedangkan manajemen modal

kerja merupakan suatu pengolaan investasi perusahaan dalam aset jangka

pendek, artinya bagaimana mengelola investasi dalam aktiva lancar

perusahaan.

Keputusan yang harus dibuat oleh manajer keuangan dalam

investasi dalam jangka pendek berkaitan dengan kelangsungan kegiatan

operasional perusahaan yang berhubungan dengan aktiva lancar, salah

satunya yaitu keputusan investasi modal kerja pada kas agar perusahaan

tidak mengalami kekurangan dana dalam operasional perusahaan.

Keputusan investasi atas modal kerja merupakan faktor penting

dari aktivitas pengoperasian perusahaan. Keputusan investasi mencakup

pemasukan dan pengeluaran kas yang terjadi dalam satu tahun.

Manajemen modal kerja berkaitan dengan manajemen investasi dalam

aktiva lancar serta kebijakan dalam pasiva lancar. Manajemen modal kerja

melibatkan sebagian besar jumlah aset perusahaan bahkan terkadang bagi

perusahaan tertentu jumlah aktiva lancar lebih dari setengah jumlah

investasinya tertanam didalam perusahaan.

Keputusan untuk menginvestasikan kelebihan kas pada surat

berharga tidak hanya memperhatikan banyaknya tetapi juga jenis surat

berharga yang dipilih. Kedua hal tersebut bersifat interdependen karena

keduanya harus didasrkan atas aliran kas bersihyang diharapkan dan

ketidakpastian yang berkaitan dengan aliran kas itu. Jika pola aliran kas di

masa datang diketahui dengan pasti dan curve yield cenderung naik untuk

surat berharga jangka panjang, maka perusahaan boleh berharap untuk

menginvestasikan dananya pada berbagai surat berharga (portofolio).

Sebaliknya jika aliran kas tidak pasti, yang paling penting adalah faktor

kemampuan diperjualbelikan dan resiko yang berkaitan dengan fluktuasi

Investasi dalam surat berharga merupakan investasi jangka pendek

yang dilakukan oleh perusahaan untuk memperoleh penghasilan atas

dana-dana yang untuk semetara belum digunakan (idle cash). Perusahaan

menyadari bahwa uang kas yang dimilikinya sudah terlalu besar, maka

seringkali akan diambil sebagian dari jumlah kas tersebut untuk

ditanamkan dalam surat-surat berharga yang dapat memberikan

penghasilan kepada perusahaan dalam bentuk bunga. Selain surat-surat

berharga maka harus diingat bahwa deposito di bank juga memberikan

penghasilan berupa bunga kepada perusahaan (Syamsuddin, 2000:233).

Perusahaan dalam kegiatan operasionalnya membutuhkan kas

karena kas kas merupakan komponen aktiva lancar yang paling tinggi

likuiditasnya. Semakin tinggi perusahaan menahan kas maka semakin

tinggi likuiditasnya yang berarti perusahaan mampu memenuhi kewajiban

jangka pendek. Namun ini bukan berarti perusahaan harus menahan

jumlah kas yang berlebihan, karena akan membiarkan sejumlah kas yang

menganggur dan akibatnya akan menekan produksi atau penjualan dan

pencapaian profitabilitas perusahaan.

Menurut (Murwanto, dkk, 2006:4) apabila aliran kas masuk (cash

inflow) lebih besar dari aliran kas keluar (cash outflow)pada suatu saat

tertentu maka akan terjadi saldo (proceeds) dan sebaliknya apabila aliran

kas masuk lebih kecil dari aliran kas keluar maka akan terjadi defisit kas.

Jumlah besarnya saldo kas yang akan terjadi di dalam perusahaan sangat

a. Motif transaksi (transactions motive)

Aliran kas masuk dan aliran kas keluar yang tidak sama, maka

diperlukan adanya kas untuk melakukan transaksi usaha. Motif ini

melihat kas sebagai media untuk pertukaran dalam rangka membiayai

transaksi normal yang terjadi seperti pembayaran kepada pemasok dan

pembayaran gaji. Besarnya tingkat saldo transaksi tergantung pada

besar kecilnya organisasi dan periode waktu kas masuk dan kas keluar.

Organisasi yang besar pada umumnya cenderung melakukan banyak

transaksi. Jika arus kas masuk dan keluar dapat disinkronisasi maka

saldo kas dapat diminimalisasi.

b. Motif jaga-jaga (precautionary motive )

Motif ini fokus pada kemampuan kas untuk menunjang daya

beli pada saat timbul kejadian yang tidak diharapkan atau peluang yang

tidak diperkirakan sebelumnya. Saldo untuk pencegahan berfungsi

sebagai cadangan pada saat ketidakpastian meningkat sebagai akibat

perubahan industri, ekonomi, dan dunia. Saldo untuk keperluan

darurat ini umumnya disediakan dengan menggunakan portofolio

dari pasar uang dan pasar modal. Kriteria kunci dari penggunaan

metode ini adalah tingkat keamanan yang tinggi, likuiditas, dan

kemudahan untuk mencairkan surat berharga menjadi kas.

c. Motif spekulasi (speculative motive )

Motif ini timbul seiring dengan keinginan manajemen untuk

keuntungan dari kesempatan yang timbul secara tidak terduga. Manajemen harus mempunyai prediksi bahwa saldo kas tersebut

dapat menghasilkan keuntungan yang lebih tinggi dari operasi

normal organisasi. Pada umumnya, organisasi-organisasi tidak

menyimpan kas untuk tujuan spekulasi karena kebutuhan kas untuk

memperoleh keuntungan ditentukan oleh perubahan harga surat

berharga.

2. Faktor – faktor penentu investasi pada kas

Menurut (Gitosudarmo dan Basri, 2002:64) faktor-faktor penentu

besarnya investasi pada kas dipengaruhi oleh beberapa faktor, yaitu:

a. Volume penjualan

Faktor ini adalah faktor yang paling utama karena perusahaan

memerlukan kas untuk menjalankan aktivitasnya yang mana puncak

dari aktivitasnya itu adalah penjualan. Dengan demikian pada tingkat

penjualan tinggi diperlukan kas relatif lebih tinggi dan sebaliknya bila

penjualan rendah dibutuhkan kas yang relatif rendah.

b. Pengaruh musim

Pergantian musim akan dapat mempengaruhi besar kecilnya

barang/jasa kemudian mempengaruhi besarnya tingkat penjualan.

Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya kas

yang dibutuhkan untuk produksi.

Perkembangan teknologi dapat mempengaruhi atau merubah

proses produksi menjadi lebih cepat dan lebih ekonomis. Tetapi dengan

perkembangan teknologi maka perusahaan perlu mengimbangi dengan

membeli alat-alat investasi baru sehingga diperlukan kas yang relatif

besar untuk memenuhi kebutuhan alat-alat tersebut.

d. Pengeluaran kas

Setiap waktu perusahaan selalu melakukan aktivitas dalam

menjalankan kegiatan produksi barang. Dengan adanya pengeluaran kas

yang berlebihan, perusahaan tidak mendapatkan saldo kas yang optimal

maka diharapkan perusahaan meminimumkan pengeluaran kas agar

tidak terjadi kerugian pada perusahaan.

3. Model penentuan kas optimal

Menurut (Sartono, 2008:423) kas dan surat berharga yang optimal

sangat tergantung atas trade-off antara tingkat bunga dan dengan biaya

transaksi. Jika kondisi yang akan datang diketahui dengan pasti, maka

akan sangat mudah menentukan kas yang optimal. Dalam melakukan

pengelolaan kas perusahaan menggunakan model-model yang sesuai

dengan ketentuan perusahaannya. Berbagai model manajemen kas telah di

kembangkan, dengan maksud untuk menentukan saldo kas yang

seharusnya disediakan, dan berapa yang bisa diinvestasikan untuk

surat-surat berharga.

Menurut (Husnan, 2002:112) kas harus disediakan dalam jumlah

harus diupayakan seimbang artinya tidak tejadi saldo kas yang berlebihan

ataupun kekurangan. Dalam menentukan saldo kas yang optimal dapat

digunakan dua metode, yaitu:

a. Model Boumol

Model Boumol mengidentifikasikan bahwa kebutuhan akan kas

dalam perusahaan mirip dengan pemakaian persedian. Apabila

perusahaan memiliki saldo kas yang tinggi, perusahaan akan mengalami

kehilangan kesempatan untuk menginvestasikan dana tersebut pada

kesempatan investasi yang lain yang lebih menguntungkan.

b. Model Miller-Orr

Model Miller-Orr mengasumsikan bahwa aliran kas masuk dan

aliran kas keluar tidak konstan (berfluktuasi). Model Miller-Orr

menentukan batas pengendalian atas dan batas pengendalian bawah

serta saldo kas yang ditargetkan. Model Miller-Orr mengembangkan

lagi model Boumol dengan memasukkan proses statistik atas perubahan

saldo kas yang terjadi secara periodik untuk menentukan batah atas dan

batas bawah yang digunakan sebagai acuan dalam memilih antara

pengeluaran kas atau memperoleh kas.

Menurut (Murwanto, dkk, 2006:57) Merton Miller dan Daniel

Orr mengembangkan model saldo kas dalam keadaan arus kas masuk

dan arus kas keluar berfluktuasi secara random setiap hari, dalam model

Miller-Orr baik penerimaan kas maupun pengeluaran kas

(arus kas masuk dikurangi dengan arus kas keluar) terdistribusi secara

normal. Pada setiap hari, arus kas bersih dapat berupa nilai yag

diharapkan (expectep value) ataupun nilai yang lebih tinggi atau nilai

yang lebih rendah. Gambar 2.1 berikut ini menyajikan model saldo

aliran kas dalam model Miller-Orr.

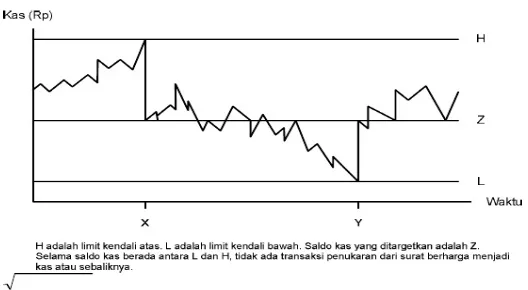

Gambar 2.1 Ilustrasi Model Miller-Orr

Pada Gambar 2.1 model Miller-Orr menentukan saldo kas yang

ditargetkan, z, batas bawah L, dan batas atas, h. Total biaya yang

diharapkan dari kebijakan pengembalian saldo kas (cash-balance-return

policy), Z-H, sama dengan jumlah biaya transaksi yang diharapkan dan

opportunity costs yang diharapkan. Nilai dari Z (titik kembali kas) dan H

(batas atas) meminimalkan total biaya yang diharapkan ditentukan oleh

Miller-Orr dengan persamaan berikut:

z = 2 4 +

h = 3 z

Keterangan:

z = Saldo kas yang ditargetkan

F = Biaya tetap transaksi surat berharga

² = Varians aliran kas bersih bulanan

K = Tingkat bunga harian surat berharga

L = Batas bawah saldo kas optimal

h = Batas atas saldo optimal

= Penerimaan kas

X = Penerimaan kas rata-rata

n = periode waktu yang digunakan

Model Miller-Orr menunjukkan bahwa titik kembali terbaik, z,

berhubungan secara positif dengan trading costs, F, dan berhubungan

negatif dengan K. Temuan ini konsisten dan analogis dengan model

Boumol. Kedua, model Miller-Orr menunjukan bahwa titik kembali

terbaik dan saldo kas rata-rata terkait secara positif dengan

variabilitas arus kas. Organisasi yang arus kasnya memiliki

ketidakpastian yang lebih besar harus memegang saldo kas rata-rata

yang juga lebih besar.

4. Kelebihan dan kekurangan model Miller Orr

Kelebihan model Miller-Orr yaitu mengasumsikan saldo aliran

kas harian yang bersifat random, karena pola saldo kas yang lazim

dihadapi oleh banyak perusahaan adalah saldo kas berfluktuasi secara

digunakan. Kekurangan model Miller-Orr hanya dapat digunakan untuk

meminimumkan saldo kas optimal saja dan terlalu banyak langkah yang

harus dilakukan dalam menghitung saldo kas optimal sehingga manajer

keuangan jarang menggunakannya (Muslich,2003: 107).

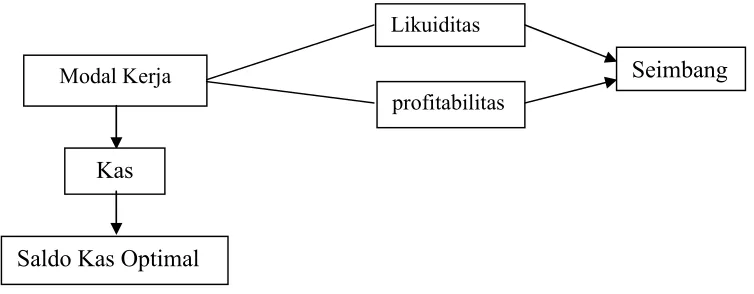

C.Kerangka Pikir Penelitian

Kerangka pikir merupakan uraian tentang hubungan antara variabel

yang terkait dalam masalah terutama yang akan diteliti, sesuai dengan

rumusan masalah dan kajian pustaka. Berdasarkan penjelasan yang telah

diuraikan di atas dan teori yang dibahas, maka untuk memberikan gambaran

yang jelas tentang investasi pada kas dalam menentukan saldo kas optimal.

Kerangka pikir penelitian dapat dilihat pada Gambar 2.2.

Gambar 2.2 Kerangka Pikir Penelitian

Berdasarkan Gambar 2.2 kerangka pikir pada penelitian ini

menjelaskan apabila modal kerja tinggi maka tingkat likuiditas akan naik

dan profitabilitas akan turun. Likuiditas yang tinggi menyebabkan resiko

tidak terbayarnya kewajiban-kewajiban yang jatuh tempo semakin kecil.

Modal Kerja

Likuiditas

profitabilitas

Kas

Seimbang

Kenaikan likuiditas disertai penurunan profitabilitas dan modal kerja yang

menganggur, untuk menghindari hal tersebut, maka rumah sakit harus

mencari tingkat likuiditas dan profitabilitas yang seimbang dengan

menentukan saldo kas yang optimal agar likuiditas dan profitabilitas