SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA

BMT BINTARO

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

Sarjana Komputer

Fakultas Sains dan Teknologi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

Oleh :

MUHAMMAD IBNU NAUFAL

106093003113

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

JAKARTA

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR

HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI

SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU

LEMBAGA MANAPUN.

Jakarta, 28 juni 2011

ABSTRAK

MUHAMMAD IBNU NAUFAL, Sistem Informasi Akuntansi Penerimaan Kas Pada

BMT BINTARO. Di bawah bimbingan

SYOPIANSYAH JAYA PUTRA

dan

NURAENI HIDAYAH.

Kegiatan pencatatan penerimaan kas dan membuatkan laporan penerimaan

kas merupakan kegiatan penting bagi BMT Bintaro untuk menunjang proses bisnis

kedepannya, mengingat BMT Bintaro tersebut baru berdiri sekitar 15 bulan yang

bergerak dalam sektor koperasi syariah

.

Dalam hal ini BMT Bintaro selalu berusaha

meningkatkan kwalitas, yaitu dari segi pencatatan penerimaan kas agar keadaan atau

posisi keuangan yang dimiliki perusahaan dapat diketahui dengan jelas. Keluhan

karyawan dalam melaksanakan tuntutan manajer BMT Bintaro untuk melakukan

proses pencatatan penerimaan kas dengan cepat, tepat dan akurat sedangkan system

yang digunakan masih manual dan tidak memiliki database yang update sehingga

dalam proses pengerjaannya memakan waktu yang tidak sedikit, hal ini tentu sangat

bertentangan dengan tuntunan tersebut. Oleh karena itu, untuk mengatasi

permasalahan diatas maka diperlukan suatu sistem yang dapat dengan mudah

digunakan. Sistem informasi penerimaan kas menawarkan kemudahan dalam

melakukan pencatatan penerimaan kas serta pembuatan laporan penerimaan kas

sesuai dengan jangka waktu yang ditentukan, seperti laporan penerimaan kas per

pelanggan dan per periode. Pengumpulan data penelitian menggunakan teknik

observasi, wawancara, dan studi pustaka. Pendekatan pengembangan sistem

menggunakan model

Waterfall Strategy Sequential

(strategi air terjun beraturan)

dengan

Flowchart,

DFD

(

Data Flow Diagram

), ERD (

Entity Relationship Diagram

),

STD (

State Transition Diagram

) sebagai alat untuk perancangan, serta PHP dan

MySQL sebagai alat pengkodean komputer. Dari penelitian ini menghasilkan sebuah

sistem informasi akutansi penerimaan kas untuk memudahkan perusahaan dalam

melakukan proses pengelolaan kas.

Kata Kunci: Akuntansi, penerimaan Kas,

Waterfall Strategy Sequential

(strategi air

terjun beraturan),

Flowchart, Data Flow Diagram

,

Entity Relationship Diagram

,

State Transition Diagram

, PHP dan MySQL.

V Bab + xxvii Halaman + 118 Halaman + 42 Gambar + 24 Tabel + 5 Simbol + Daftar

Pustaka + 3 Lampiran.

KATA PENGANTAR

Pertama dan utama, penulis ingin menyampaikan Puji syukur kehadirat

Allah Subhana wata‟la

Pemilik kehidupan ini yang telah melimpahkan rahmat,

taufiq, dan hidayah kepada hamba-Nya. Semoga sholawat dan salam selalu

terlimpah pada Nabi Muhammad Sholallahu‟alaihi wassalam.

Karena hanya atas berkat dan rahmat-Nya kegiatan praktek kerja

lapangan ini dapat diselesaikan dengan baik, dengan mengambil judul ”

Sistem

Informasi Akuntansi Penerimaan Kas Pada BMT Bintaro

”

Pada kesempatan ini penulis juga hendak mengucapkan terima kasih

kepada pihak-pihak yang telah membantu dan memberikan dukungan,

bimbingan, bantuan kepada saya selama melakukan Penulisan Skripsi dan

proses penyelesaian laporan Tugas Akhir ini. Secara khusus saya ucapkan

terima kasih kepada :

1.

Bapak. DR. Syopiansyah, M.Sis selaku Dekan Fakultas Sains dan

Teknologi Dan Dosen Pembimbing I.

2.

Ibu Nur Aeni Hidayah, MMSI selaku Ketua Program Studi Jurusan

Sistem Informasi dan Selaku atas arahan, masukan, kesabaran dan

meluangkan waktu dalam dalam membimbing skripsi.

3.

kepada Pihak dan staff BMT Bintaro , yang telah memberikan

kesempatan penulis untuk dapat melakukan penelitian.

5.

Kepada kakakku Jafar Aly Barsyan beserta adikku Qurrotul Aini dan

zacky Al Maliky yang telah banyak membantu memberikan motivasi.

Thanks my bro and sist

6.

Kepada Sahabat Kustan Setiawan,Sukma adiatma,Sidiq Permana terima

kasih atas masukkan dan bantuan dalam hal Teori Akuntansi

,Pemrograman.Databases.

7.

sahabat2xSATURATE(Conan,Wahyu,Moro,Jose,Jakjhon,firman.)terimak

asih atas waktunya ,motivasinya.

8.

Sahabat-sahabati kelas Sistem Informasi C angkatan 2006 seperjuangan

(U-CAN-C)(ariel,Ridho,aniez,ali,irwan,okky) yang selalu membantu saat

pengerjaan Skripsi sampai pada saat penulisan ini.Serta SIBIS GARIS

KERAS

(chevot,e-q,afif,beus)SIBISANGEL(ovi,zya,ratih,uyuy)yangselalu menghibur dan

membuat tawa.

Pada kesempatan ini saya juga memohon maaf yang sebesar-besarnya

dan menyadari bahwa karya ini belumlah sempurna, maka saya sangat

mengharapkan kritik dan saran dari pembaca dan pihak lain untuk penulisan

laporan selanjutnya yang lebih baik.

Akhir kata saya berharap agar laporan kerja praktek ini dapat

bermanfaat bagi pembaca sekalian.

Amien.

Jakarta, 28 JUNI 2011

Muhammad

DAFTAR ISI

HALAMAN JUDUL ...

i

LEMBAR PENGESAHAN

………

....

ii

ABSTRAKSI ...

iii

KATA PENGANTAR ...

iv

DAFTAR ISI ...

vi

DAFTAR GAMBAR ...

xi

DAFTAR TABEL ...

xii

DAFTAR LAMPIRAN ...

xiii

DAFTAR SIMBOL ...

xiv

BAB I PENDAHULUAN

1.1.

Latar Belakang

………

1

1.2.

Rumusan Masalah

………..

4

1.3.

Batasan Masalah

………

4

1.4.

Tujuan dan Manfaat Penulisan

………..

5

1.5.

Metodologi Penelitian

………

6

BAB II LANDASAN TEORI

2.1

Sistem

………..

...

10

2.1.1

Pengertian Sistem

……….

..

10

2.1.2

ciri ciri sistem

………

...

11

2.2

Informasi

……….

...

12

2.2.1

Pengertian informasi

………

..

12

2.2.2

Kualitas

informasi

……….

..

13

2.3.

Sistem informasi

………

...

14

2.3.1

pengertian sistem

informasi

……….

14

2.3.2

komponen sistem informasi

………...

15

2.4

Sistem Informasi Akuntansi

………

...

16

2.4.1

Pengertian akuntansi

………..

16

2.4.2

Bagan Akun dan

Jurnal...

……….

17

2.4.3

Pengertian Sistem Informasi

Akutansi

………...

19

2.4.4

Fungsi Sistem Informasi

2.4.5

Pengertian Perancangan

Sistem... 20

2.4.6

Pengertian

Kas... 20

2.4.7

Pengertian Sistem Informasi Penerimaan

Kas... 20

2.4.8

Pengertian Sistem Informasi Penerimaan Kas pada

BMT... 21

2.4.9

Cara Penerimaan

Kas... 21

2.4.10 Dokumen dan Catatan...

... 22

2.4.11 Jurnal Khusus Penerimaan

Kas... 24

2.4.12 Buku Besar Penerimaan

Kas... 25

2.4.13 Pengertian

BMT... 25

2.5

Metode Pendekatan perancagan

aplikasi

………...

26

2.5.1

Event

list

………..

26

2.5.2

Flowmap

……….

26

2.5.3

Diagram konteks

………

28

2.5.4

DFD

………

...

28

2.5.5

Kamus

2.6 Basis

Data...30

2.7 Model Dalam Desain basis

Data...31

2.7.1

Teknik

Normalisasi...31

2.7.2

Bentuk-bentuk

normalisasi...34

2.7.3

Teknik Entity

Relationship(ER)...34

2.7.4

Spesifikasi

Proses...36

2.8 Methodologi

Penelitian...37

2.8.1

Metode Pengumpulan

Data...37

2.8.2

Metode Pengembangan

Sistem...39

2.9

2.10

MySQL...

...42

2.11

Microsoft Visio

2003...42

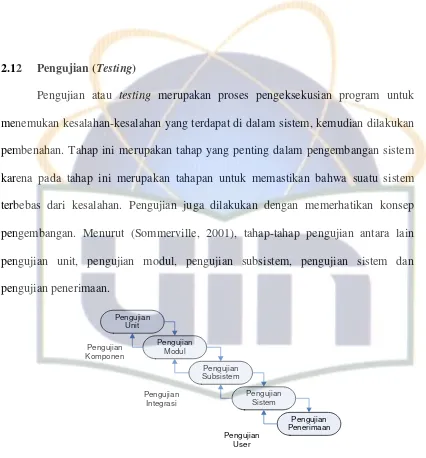

2.12

Pengujian

(

Testing

)...43

2.13

Studi Literatur

Sejenis...44

BAB III METODOLOGI PENELITIAN

3.1.

Metode Pengumpulan Data

... ...

...46

3.2.

Metode Pengembangan Sistem ...

...49

BAB IV PEMBAHASAN

4.1.

System Initiation

4.1.1.

Gambaran Umum BMT Bintaro

... ...

...53

4.2.

System Analysis

... ...

...56

4.2.1. SIA Penerimaan Kas Yang Berjalan

…

...56

4.2.2. Analisis Sistem

…

...57

4.2.3. Entitas yang terlibat

…

...58

4.2.4.

Event List

…

...59

4.2.5. Dokumen

Flowchart

/

Flowmap

…

...62

4.3.

System Design

... ...

...64

4.3.1. Perancangan Proses

…

...64

4.3.3. Perancangan

Input

dan

Output

…

...76

4.3.4. Perancangan

Database

…

...88

4.3.5. Perancangan Tampilan

User

…

...103

4.3.6. State Transition Diagram

…

...109

4.4.

System Implementation

... ...

...113

4.4.1.

Coding

…

...113

4.4.2.

Pengujian Sistem

…

...113

BAB V PENUTUP

5.1.

Simpulan

... ...

... 115

DAFTAR PUSTAKA

... 117

LAMPIRAN

DAFTAR GAMBAR

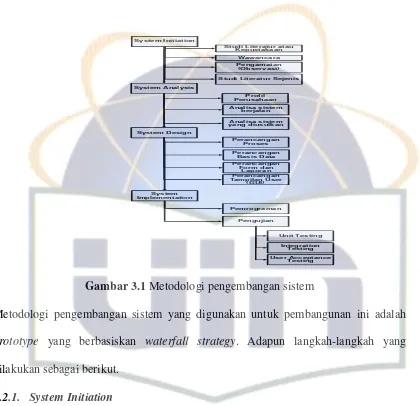

Gambar 3.1 Metodologi Pengembangan Sistem ... 49

Gambar 4.1 Logo BMT Bintaro ... 54

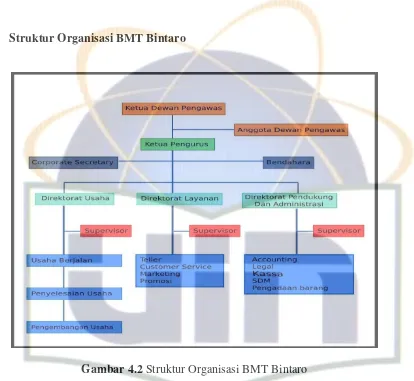

Gambar 4.2 Struktur Organisasi BMT bintaro... 54

Gambar 4.3 Document Flowchart/Flowmap sistem Informasi Akuntansi penerimaan

Kas BMT bintaro ... 58

Gambar 4.4 Document Flowchart/Flowmap SIA penerimaan

Kas yang Diusulkan ... 63

Gambar 4.5 Diagram Konteks SIA Penerimaan Kas ... 64

Gambar 4.6 Diagram Nol Level 1 ... 66

Gambar 4.7

DFD Level 1 dari Proses 2 (verifikasi)

…

………...

68

Gambar 4.8 DFD Level 2 dari proses 2 (proses pembayaran) ... 69

Gambar 4.9 DFD Level 2 dari proses 3 ... 70

Gambar 4.10 DFD Level 2 dari proses 4 ... 71

Gambar 4.11 Form_input_kategori_barang ... 77

Gambar 4.12 Form_input_Barang ... 78

Gambar 4.13 Form_input_COA ... 79

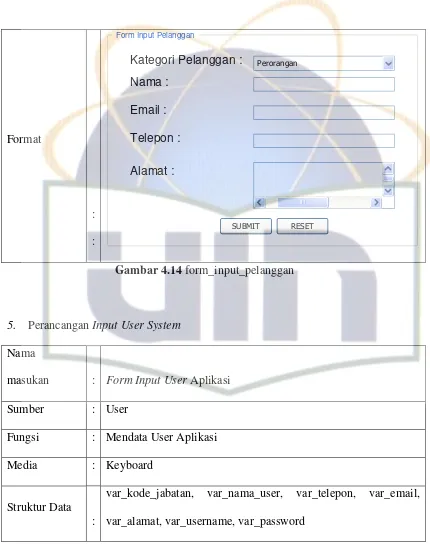

Gambar 4.14 Form_input_pelanggan ... 80

Gambar 4.15 Form_input_user_aplikasi ... 81

Gambar 4.16 Form_input_nomor_faktur_penjualan ... 82

Gambar 4.17 Form_input_transaksi_faktur_penjualan... 83

Gambar 4.18 Form_input_transaksi_penerimaan_kas ... 84

Gambar 4.19 Form_input_transaksi_jurnal_penerimaan_kas ... 85

Gambar 4.21 bukti_laporan_Transaksi_penerimaan_kas ... 87

Gambar 4.22 bukti_laporan_Transaksi_Jurnal_penerimaan_kas ... 88

Gambar 4.23 bukti_laporan_Buku_besar ... 88

Gambar 4.24 ERD SIA penerimaan Kas Pada BMT ... 90

Gambar 4.25 Halaman Menu Utama ... 103

Gambar 4.26 Halaman Penerimaan kas ... 103

Gambar 4.27 Halaman tampilan master barang ... 104

Gambar 4.28 Halaman form input master barang ... 104

Gambar 4.29 Halaman Master COA ... 105

Gambar 4.30 Halaman Form input Master COA ... 105

Gambar 4.31 Halaman Menu Buku Besar ... 106

Gambar 4.32 Halaman Transaksi Jurnal Penerimaan Kas ... 107

Gambar 4.33 Halaman menu transaksi penerimaan Kas ... 107

Gambar 4.34 Halaman Faktur Penjualan ... 108

Gambar 4.35 STD untuk Tamwil (kepala Bidang Akuntansi)... 109

Gambar 4.36 STD untuk Kassa penerimaan kas ... 110

Gambar 4.36 STD untuk Bagian Penjualan ... 112

Tabel 2.1. Simbol-simbol dalam flowmap ... 26

Tabel 2.2. Simbol-simbol dalam flowmap/DFD ... 29

Tabel 2.3. Simbol-simbol Kamus Data ... 30

Tabel 2.4. Simbol-simbol Diagram Entity Relationship(ERD) ... 35

Tabel 4.1

Unnormalize

... 91

Tabel 4.2 Normalisasi 1 NF ... 92

Tabel 4.3 Normalisaai 2 NF ... 93

Tabel 4.4 Tabel relasi ... 94

Tabel 4.5 Tabel Mst_pelanggan ... 98

Tabel 4.6 Tabel Faktur_penjualan ... 99

Tabel 4.7 Tabel Mst_Barang ... 100

Tabel 4.8 Tabel Trans_penerimaan_kas ... 100

Tabel 4.9 Tabel Mst_COA ... 101

Tabel 4.10 Tabel Trans_jurnal_penerimaan_kas ... 101

Tabel 4.11 Tabel Laporan_Buku_besar

...

102

Tabel 4.12 Tabel unit_testing ... 113

DAFTAR LAMPIRAN

LAMPIRAN A (Wawancara)

Wawancara dengan kepala Bidang Akuntansi/tamwil ... A-1

LAMPIRAN B (

Screen Shoot

Sistem)

DAFTAR SIMBOL

Flowchart Direction Symbol

(Ladjamuddin, 2004)

No

Gambar

Keterangan

1.

Simbol Arus/

Flow

Adalah simbol untuk

menyatakan jalannya arus

suatu proses

2.

Simbol

Offline Connector

Simbol ini digunakan untuk

menyatakan sambungan dari

satu proses ke proses lainnya

dalam halaman/ lembar yang

berbeda.

3.

Simbol

Connector

Digunaka untuk menyatakan

sambungan dari satu proses

ke proses lainnya dalam

halaman/lembar yang sama

Processing Symbol

(Ladjamuddin, 2004)

1.

Simbol Keying Operation

Simbol untuk menyatakan segala

jenis operasi yang diproses

dengan menggunakan suatu

mesin yang mempunyai

keyboard

2.

Simbol Manual

Simbol untuk menyatakan suatu

proses yang dilakuakn secara

manual.

3.

Simbol

Decision

Simbol untuk menunjukan

kondisi tertentu yang akan

menghasilkan dua

kemungkinan jawaban, ya atau

tidak.

4.

Simbol

Predefined Proses

Untuk menyatakan penyediaan

tempat penyimpangan suatu

pengolahan untuk memberi harga

awal.

5.

Simbol Terminal

Simbol Untuk menyatakan

permulaan atau akhir suatu

program.

6.

Simbol

Off-Line Storage

Simbol Untuk menunjukan

bahwa data dalam symbol ini

akan disimpan kesuatu media

tertentu.

7.

Simbol Manual Input

Simbol untuk memasukan data

secara manual dengan

menggunakan

online keyboard

.

(Ladjamuddin, 2004)

No

Gambar

Keterangan

1.

Simbol

Input-Output

Simbol ini menyatakan

proses input dan output

tanpa tergantung jenis

peralatannya.

2.

Simbol

Punched Card

Simbol untuk menyatakan

input

dari kartu atau

output

tulis ke kartu.

3.

Simbol

Magnetik-Tape

Unit

Simbol untuk menyatakan

input

berasal dari pita

magnetic

atau

output

disimpan ke pita

magnetik.

4.

Simbol

Disk Storage

Simbol untuk menyatakan

input berasal dari

disk

atau

output

disimpan ke disk.

5.

Simbol

Document

Simbol untuk mencetal

laporan ke printer.

6.

Simbol

Display

Simbol untuk

menyatakan peralatan

output yang digunakan

berupa layar (video,

komputer).

Data Flow Diagram Symbol

(Ladjamuddin, 2004)

No

Gambar

Keterangan

Entity Relationship Diagram

(

ERD)

(Ladjamuddin, 2004)

Notasi

Keterangan

Himpunan Entitas

Atribut

Himpunan Relasi

Link

BAB I

De Marco, dan Lainnya

Gane dan Sarson

Arus Data

Proses

Penyimpanan

Data

PENDAHULUAN

1.1.

Latar Belakang

Pada era globalisasi saat ini, kebutuhan akan teknologi informasi sangat

meningkat. Teknologi Informasi adalah teknologi yang menggabungkan komputasi

(komputer) dengan jalur komunikasi berkecepatan tinggi yang membawa data, suara

dan video (Wiliams dan Sawyer, 2003). Teknologi Informasi menjadi sangat penting

bagi kehidupan manusia karena kebutuhan untuk memperoleh data dan informasi

yang dituntut harus cepat dan akurat. Dengan adanya Teknologi Informasi

mempermudahkan kita dalam memperoleh data dan informasi dengan cepat dan

akurat. Selain bagi individu, Teknologi Informasi juga memberikan keuntungan bagi

perusahaan. Teknologi Informasi telah menjadi bagian penting dalam organisasi,

terutama bagi organisasi yang bisnisnya berorientasi profit (Surendro, 2009). Dengan

penerapan Teknologi Informasi pada perusahaan, menjadikan perusahaan lebih

produktif dan meningkatkan profit dari perusahaan tersebut.

siddiq, fathonah dan tabligh, termasuk dalam hal kebijakan penetapan margin

keuntungan dan nisbah bagi hasil (Ridwan, 2006).

BMT Bintaro adalah suatu lembaga keuangan mikro syariah yang bergerak

dibidang penyaluran dan penghimpun dana untuk mengembangkan ekonomi rakyat

yang menjalankan operasional berdasarkan syariat islam.

Pada BMT ini telah memiliki beberapa sistem yang sedang berjalan, salah

satunya adalah Sistem Akutansi Penerimaan Kas. Yang prosesnya yaitu mengolah

data berdasarkan faktur yang dikeluarkan oleh Bagian Penjualan hingga

menghasilkan suatu informasi akuntansi penerimaan kas berupa jurnal khusus

penerimaan kas dan buku besar penerimaan kas yang berasal dari penjualan tunai dan

penjualan kredit. Akan tetapi pada kasus ini, dalam proses system akutansi

penerimaan kas tersebut masih bersifat manual yaitu dengan proses tulis tangan.

Diantaranya, dalam membuat faktur barang, faktur penjualan, pembuatan jurnal

khusus dan pembuatan buku besar penerimaan kas. Akibatnya, banyak memakan

waktu yang tidak sedikit dan juga dalam melakukan pembuatan laporan untuk

manajer semakin lama. Belum lagi kesulitan dalam mencari data yang dibutuhkan

dalam pembuatan jurnal dan buku besar, sehingga banyak data yang terlewatkan.

Berdasarkan permasalahan tersebut, maka peneliti tertarik untuk membuat

sistem informasi akuntansi penerimaan kas yang diharapkan dapat menangani

permasalahan tersebut, dan peneliti memilih judul

”Sistem Informa

si Akuntansi

Penerimaan Kas pada BMT

Bintaro”.

1.2.

Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis dapat mengidentifikasi

permasalahan yang ada adalah sebagai berikut :

1.

Hasil laporan tidak sistematis, sehingga Kepala Bidang akuntansi/tamwil

mengalami kesulitan dalam mengevaluasi hasil laporan, serta Laporan bulanan

penerimaan kas dihitung secara manual sehingga kemungkinan data menjadi tidak

akurat. Proses pencatatan laporan penerimaan kas masih melihat

dokumen-dokumen terkait sehingga memakan waktu yang banyak.

2.

Sistem Informasi Akuntansi penerimaan kas di BMT Bintaro. masih

menggunakan sistem berkas, sehingga mengalami kesulitan dalam proses

pendataan dan pencarian laporan yang terkait serta belum adanya

database

yang

terintegrasi dengan sistem.

3.

Bagaimana prosedur dan proses penerimaan kas yang diterapkan pada BMT

Bintaro dapat berfungsi dengan efisien dan efektif ?

1.3.

Batasan Masalah

Dalam penelitian skripsi ini peneliti membatasi penelitian sesuai dengan

permasalahan yang ada sebagai berikut :

2.

Proses bisnis dari sistem informasi akuntansi penerimaan kas

yang

peneliti bangun ini hanya dari penjualan tunai dan kredit tidak disertai

pinjaman maupun tabungan.

3.

Peneliti membatasi penelitian pada BMT Bintaro.

4.

Peneliti hanya membahas mengenai perancangan sistem informasi

akuntansi penerimaan kas yang berasal dari penjualan tunai dan

penerimaan piutang dari penjualan kredit.

5.

Dalam penelitian ini, penulis menggunakan pemrograman

Hypertext

Prepocessor

(PHP) dan MySQL sebagai

database

-nya.

6.

Proses pengembangan sistem sampai dengan

testing

(pengujian), tidak

sampai dengan data

konversi

.

7.

Pengembangan sistem ini hanya memberikan laporan bulanan kepada

Tamwil/kepala bidang akuntansi dari permasalahan yang terjadi.

1.4.

Tujuan dan manfaat Penelitian

1.4.1

Tujuan Penelitian

Tujuan dari Penelitian ini adalah :

2)

Merancang form laporan bulanan yang sistematis agar memudahkan

manajer dalam mengevaluasi hasil laporan.

3) Merancang database agar prosedur pembuatan jurnal yang dilakukan

karyawan BMT Bintaro dapat berlangsung secara efektif dan efisiens.

1.4.2

Manfaat Penelitian

1.

Bagi Peneliti

a.

Menerapkan ilmu-ilmu yang diperoleh selama kuliah.

b.

Mengetahui kondisi sebenarnya yang terjadi di dunia kerja.

c.

Membandingkan teori-teori yang ada dengan masalah yang

sebenarnya.

d.

Untuk memenuhi salah satu syarat kelulusan strata satu

(SI), Sistem Informasi Fakultas Sains dan teknologi UIN

Syarif Hidayatullah Jakarta.

2.

Bagi BMT

a.

Dengan pembuatan Sistem informasi akuntansi penerimaan

kas ,sehingga bisa mendapatkan hasil kinerja laporan yang

lebih efektif.

menghasilkan laporan penerimaan kas sesuai dengan jangka

waktu yang ditentukan seperti laporan penerimaan kas per

pelanggan atau per periode.

3.

Bagi Universitas

a.

Mengetahui kemampuan mahasiswa dalam menguasai

materi pelajaran yang diperoleh dibangku kuliah.

b.

Mengetahui kemampuan mahasiswa dalam menerapkan

1.5

Metodologi Penelitian

1.5.1

Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan adalah (Jogiyanto, 2008).

a.

Studi Lapangan (

Field Research

)

Penelitian ini dilakukan dengan dating langsung ketempat penelitian

untuk memperoleh informasi serta data yang diperlukan. Adapun teknik yang

ditempuh adalah:

1)

Observasi

2)

Interview atau Wawancara adalah komunikasi

dua arah untuk mendapatkan data dari responden.

b.

Studi Pustaka

Pengumpulan data dan informasi dengan cara membaca buku-buku

dan referensi dari internet yang dapat dijadikan acuan pembahasan dalam

masalah ini.

c.

Studi Literatur / penelitian sejenis

Dalam studi literatur ini dilakukan dengan melihat atau

membandingkan dari penelitian yang sejenis yang sebelumnya telah dilakukan

dengan penelitian yang saat ini sedang dilakukan.

1.5.2 Metode Pengembangan Sistem

Pada metode pengembangan sistem, penulis menggunakan metode

pengembangan sistem

System Development Life Cycle

(SDLC) dengan strategi

Waterfall

yang terdiri dari Permulaan sistem (

system initiation

), Analisis sistem

(

system analysis

), Desain sistem (

system design

), Implementasi sistem (

system

implementation

) (Whitten, 2004).

1.

System Initiation

2.

System Analysis

Penulis memahami sistem yang sedang berjalan, analisis sistem serta

di buat usulan pada sistem baru dengan memberikan solusi.

3.

System Design

Penulis melakukan perancangan proses sebagai alternative solusi,

spesifikasi proses. Kemudian merancang

database

dan tampilan sebagai

desain dari pemilihan solusi terbaik.

4.

System Implementation

Penulis melakukan

coding

dari implementasi solusi yang di pilih dan

mengevaluasi hasilnya dengan pengujian sistem. Apabila terdapat masalah

yang tidak terpecahkan maka penulis melakukan pengkajian ulang ke langkah

identifikasi masalah dan analisa sistem.

1.6

Sistematika Penulisan

Dalam penulisan skripsi ini, penulis menjabarkan penelitian Sistem informasi

akuntansi penerimaan kas

dibagi menjadi 5 (lima) Bab, diantaranya adalah:

BAB I.

PENDAHULUAN

BAB 2.

LANDASAN TEORI

Dalam bab ini akan diuraikan mengenai landasan teori yang

digunakan dalam pembahasan penulisan skripsi ini dan sumber

landasan teori tersebut.

BAB 3.

METODOLOGI PENELITIAN

Bab ini berisi metodologi penelitian yang dilakukan serta

langkah-langkah yang digunakan terkait dengan penelitian yang

dilakukan.

BAB 4.

ANALISIS DAN PERANCANGAN SISTEM

Dalam bab ini berisi tentang analisis dan perancangan

kebutuhan sistem dari hasil penelitian serta pembahasan yang

mencakup gambaran umum tentang obyek penelitian.

BAB 5.

PENUTUP

BAB II

LANDASAN TEORI

2.1 Sistem

2.1.1 Pengertian Sistem

Sistem merupakan sarana yang sangat penting dan bermanfaat bagi perusahaan,

karena sistem dapat memberikan informasi kepada manajemen perusahaan agar dapat

mengalokasikan berbagai sumber daya perusahaan secara efektif dan efisien.

kesimpulan bahwa sistem adalah sekelompok unsur yang saling berhubungan erat

satu dengan yang lainnya untuk mencapai suatu tujuan yang telah ditetapkan.

2.1.2 Ciri-ciri Sistem

Dalam buku Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis

Komputer (Susanto, 2004) ciri-ciri sistem adalah sebagai berikut :

1. Tujuan Sistem

Tujuan sistem merupakan target atau sasaran akhir yang ingin dicapai oleh suatu

sistem.

2. Batas Sistem

Batas sistem merupakan garis abstraksi yang memisahkan antara sistem dan

lingkungannya.

3. Subsistem

Subsistem merupakan komponen atau bagian dari suatu sistem, subsistem ini bisa

fisik ataupun abstrak.

4. Hubungan dan Hirarki Sistem

Hubungan sistem adalah hubungan yang terjadi antar subsistem dengan subsistem

lainnya yang setingkat atau antara subsistem dengan sistem yang lebih besar.

5.

Input-

Proses

-Output

Tiga komponen fungsi/subsistem adalah

input

, Proses, dan

output

.

Input

6. Lingkungan Sistem

Lingkungan sistem adalah faktor-faktor diluar sistem yang mempengaruhi sistem.

Ada dua lingkungan dalam sistem yaitu lingkungan internal dan eksternal.

Lingkungan internal adalah lingkungan yang berada didalam sistem dan

lingkungan eksternal adalah lingkungan yang ada diluar sistem.

2.2 Informasi

2.2.1 Pengertian Informasi

Yang menjadi sumber dari informasi adalah data, di dalam menguraikan

informasi harus dikaitkan dengan pengertian data. Data adalah kenyataan yang

menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian

(

event

) adalah sesuatu yang terjadi pada saat tertentu. Di dalam dunia usaha,

kejadian-kejadian yang sering terjadi adalah perubahan suatu nilai yang disebut

dengan transaksi.

Informasi didefinisikan oleh (Sutabri, 2005) adalah data yang telah diklasifikasi

atau diolah atau diinterpretasikan untuk digunakan dalam proses pengambilan

keputusan.

Menurut (Mcleod, 2001) informasi adalah data yang telah diproses atau data yang

memiliki arti. (Wibowo, 2000) mendefinisikan Informasi sebagai data yang telah

diolah menjadi bentuk yang mempunyai arti dan bermanfaat bagi manusia.

Sedangkan menurut (Susanto, 2004) Informasi adalah hasil pengolahan data yang

memberikan arti dan manfaat.

Dari pengertian di atas dapat ditarik kesimpulan bahwa Informasi adalah hasil

pengolahan data yang digunakan untuk membantu pengambilan keputusan.

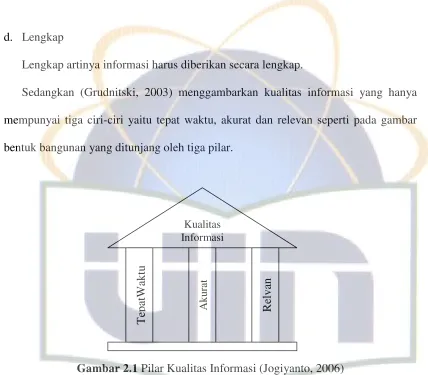

2.2.2 Kualitas Informasi

(Susanto, 2004) menyatakan bahwa suatu informasi yang berkualitas harus

memiliki ciri-ciri sebagai berikut :

a. Akurat

Akurat artinya informasi harus mencerminkan keadaan yang sebenarnya dan

dapat diandalkan.

b. Tepat Waktu

Tepat waktu artinya informasi itu harus tersedia atau ada pada saat informasi

tersebut diperlukan.

c. Relevan

d. Lengkap

Lengkap artinya informasi harus diberikan secara lengkap.

[image:40.612.110.538.55.430.2]Sedangkan (Grudnitski, 2003) menggambarkan kualitas informasi yang hanya

mempunyai tiga ciri-ciri yaitu tepat waktu, akurat dan relevan seperti pada gambar

bentuk bangunan yang ditunjang oleh tiga pilar.

Gambar 2.1 Pilar Kualitas Informasi (Jogiyanto, 2006)

2.3 Sistem Informasi

2.3.1 Pengertian Sistem Informasi

Menurut (Wibowo, 2000) Sistem Informasi adalah seperangkat komponen yang

saling berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan

mendistribusikan informasi untuk mendukung pembuatan keputusan dan pengawasan

dalam organisasi

.

(Kristanto, 2003) mengungkapkan bahwa Sistem Informasi adalah

suatu sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen dalam

organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi. Sistem Informasi

merupakan sekumpulan prosedur organisasi yang pada saat dilaksanakan akan

Kualitas

Informasi

Te

pa

tWa

ktu

A

kur

at

R

memberikan informasi bagi pengambil keputusan dan atau untuk mengendalikan

organisasi.

Susanto juga mendefinisikan Sistem Informasi merupakan kumpulan dari

subsistem baik

phisik

maupun non

phisik

yang saling berhubungan satu sama lain dan

bekerja sama secara harmonis untuk mencapai tujuan yaitu mengolah data menjadi

informasi yang berguna (Susanto, 2004).

Dari pengertian di atas, secara garis besar Sistem Informasi dapat didefinisikan

sebagai suatu cara terorganisir mengumpulkan, memasukkan, memproses data,

mengendalikan, dan menghasilkan informasi dengan berbasis proses manual atau

komputer untuk mencapai sasaran dan tujuan organisasi.

2.3.2 Komponen Sistem Informasi

Sistem informasi mempunyai beberapa komponen yaitu :

1.

Komponen sasaran dan tujuan, mereflesikan kekuatan pendorong sistem dan

alasan keberadaan suatu sistem

2.

Komponen

input

(data)

3.

Komponen

output

, informasi untuk pengambilan keputuasan

4.

Penyimpanan data

5.

pemrosesan

6.

Instruksi dan prosedur, memproses data menjadi informasi

7.

Batas sistem

8.

Kendala sistem, yaitu keterbatasan

ekstern

dan

intern

10.

Komponen

interface

informasi, berfungsi sebagai penghubung antar pemakai,

antara mesin dengan pemakai, dan antara subsistem dalam sistem informasi

11.

subsistem merupakan bagian dari sistem informasi

(Susanto, 2004).

2.4 Sistem Informasi Akuntansi

2.4.1 Pengertian Akuntansi

Akuntansi merupakan media komunikasi dalam dunia usaha, dimana peranan

akuntansi yang berlaku di setiap perusahaan itu berbeda. Hal ini tergantung pada jenis

badan usaha, besar atau kecilnya perusahaan, rumit atau tidaknya masalah keuangan

perusahaan tersebut. Akuntansi dapat berjalan dengan baik jika ditunjang dengan

sistem yang memadai.

Pengertian Akuntansi menurut

American Accounting Association

adalah Proses

mengidentifikasi, mengukur, dan melaporkan informasi keuangan untuk

memungkinkan adanya penilaian dan keputusan yang jelas bagi mereka yang

menggunakan informasi tersebut (Tanjung, 2004).

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi.

Dari laporan akuntansi kita bisa melihat posisi keuangan suatu organisasi beserta

perubahan yang terjadi di dalamnya. Akuntansi dibuat secara kualitatif dengan satuan

ukuran uang. Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak

manajer / manajemen untuk membantu membuat keputusan suatu organisasi.

2.4.2 Bagan Akun dan jurnal

Chart of accounts

atau yang di dalam bahasa Indonesia disebut Bagan Akun,

adalah suatu daftar rangkaian akun-akun yang sudah dibuat atau disusun secara

sistematis dan teratur dengan menggunakan simbol-simbol huruf, angka, atau

panduan antara keduanya yang bermanfaat untuk membantu pemrosesan data, baik

secara manual maupun terkomputerisasi agar lebih mudah diproses, dikontrol, dan

dilaporkan. Sebagian besar orang atau pengguna bagan akun tetap menyebutnya

dengan istilah

Chart Of Account.

Atau kadang-kadang disingkat dengan istilah COA.

Di dalam kegiatan sehari-hari

Chart Of Account

malah lebih sering disebut sebagai

kode akun, dan bukan bagan akun. Padahal padanan kata yang tepat untuk kode akun

adalah

account code

, dan bukan

chart of account

.

Kode akun adalah rangkaian yang dapat berupa susunan angka (

numerik

) atau

huruf (

alphabet

) atau paduan antara angka dan huruf (

alfanumerik

) yang sangat

sistematis, mudah dipahami, fleksibel, dan juga memiliki sifat khas (khusus) untuk

setiap akun yang diwakilinya. Di dalam sebuah sistem atau struktur akun, tidak boleh

ada kode yang sama yang digunakan untuk mewakili akun yang berbeda.

Nama akun adalah istilah atau sebutan yang digunakan untuk

mengidentifikasikan suatu akun yang digunakan di dalam transaksi-transaksi

akuntansi. Nama-nama akun ini secara baku telah di kelompokkan dan diatur secara

jelas. Meskipun demikian, penamaan dimasing-masing perusahaan bisa saja berbeda.

Jurnal adalah alat untuk mencatat transaksi-transaksi yang terjadi

diperusahaan yang dilakukan secara

kronologis

(berdasarkan urut waktu terjadinya)

dengan menunjukan rekening yang harus di

debet

dan di

credit

beserta jumlah

rupiahnya masing-masing. Setiap transaksi yang terjadi dalam perusahaan, sebelum

dibukukan kedalam buku besar, harus dicatat dahulu kedalam jurnal, oleh karena itu

buku jurnal sering disebut buku catatan pertama

2.4.3 Pengertian Sistem Informasi Akuntansi

manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi

masa depan serta pelaporan

eksternal

kepada pemegang saham, pemerintah, dan

pihak-pihak luar lainnya (Fuller, 2003).

Susanto mengemukakan Sistem Informasi Akuntansi adalah Kumpulan

(integrasi) dari

sub

sistem/komponen baik fisik maupun nonfisik yang saling

berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data

transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan

(Susanto, 2004).

Dengan melihat kedua pengertian di atas, maka dapat disimpulkan bahwa

yang dimaksud dengan sistem informasi akuntansi adalah kumpulan dari

sub-sub

sistem yang saling bekerja sama dan bertanggung jawab untuk menyediakan

informasi keuangan dan informasi yang didapat dari data transaksi untuk tujuan

pelaporan

internal

kepada manajer untuk digunakan dalam pengendalian dan

perancangan sekarang dan operasi masa depan seperti pelaporan

eksternal

kepada

pemegang saham, pemerintah, dan pihak-pihak luar perusahaan.

2.4.4 Fungsi Sistem Informasi Akuntansi

Ada tiga fungsi atau peran sistem informasi akuntansi, yaitu sebagai berikut:

1. Mendukung aktivitas sehari-hari perusahaan.

2. Mendukung proses pengambilan keputusan.

3. Membantu dalam memenuhi tanggung jawab pengelola perusahaan (Susanto,

2004).

2.4.5 Pengertian Perancangan Sistem

Perancangan sistem adalah spesifikasi umum dan terinci dari pemecahan

masalah berbasis komputer yang telah dipilih selama tahap analisis (Susanto, 2004).

2.4.6 Pengertian Kas

Kas adalah uang dalam bentuk tunai maupun rekening Bank yang dimiliki

perusahaan (Soemarso, 2001).

Sedangkan dari segi Akuntansi yang dimaksud dengan Kas adalah segala

sesuatu baik berbentuk uang maupun bukan yang dapat tersedia dengan segera dan

diterima sebagai alat pelunasan kewajiban pada nilai nominalnya. Dari pengertian di

atas dapat disimpulkan bahwa yang dimaksud dengan Kas adalah segala sesuatu baik

berbentuk uang maupun bukan yang dimiliki perusahaan dan dapat dipergunakan

dalam menjalankan kegiatan operasionalnya.

2.4.7 Pengertian Sistem Informasi Akuntansi Penerimaan Kas

Sistem Informasi Akuntansi Penerimaan Kas adalah kumpulan dari

sub-sub

sistem yang saling bekerja sama dan bertanggung jawab untuk mengolah semua

transaksi penerimaan kas (Laksmana, 2009), baik itu dari penjualan tunai maupun

penerimaan piutang dagang yang didapat dari data transaksi untuk tujuan pelaporan

internal

kepada manajer dalam menjalankan kegiatan operasionalnya.

Dari pengertian di atas dapat ditarik kesimpulan bahwa Perancangan Sistem

Informasi Akuntansi Penerimaan Kas pada Perusahaan Dagang (BMT) adalah

langkah-langkah atau proses dari kumpulan

sub-sub

sistem yang saling berhubungan

dan bekerja sama satu sama lain secara harmonis untuk mengolah semua transaksi

penerimaan kas, baik itu dari penjualan tunai maupun penerimaan piutang dagang dan

penerimaan lainnya yang didapat dari data transaksi penerimaan kas menjadi

informasi keuangan penerimaan kas untuk tujuan pelaporan

internal

kepada manajer

dalam menjalankan kegiatan operasional perusahaan yang bergerak di bidang jual

beli barang dagangan (Laksmana, 2009).

2.4.9 Cara Penerimaan Kas

Penerimaan Kas dari penjualan dapat dilakukan dengan cara sebagai berikut,

(Laksmana, 2009).

1.

Melalui pembayaran langsung

2.

Melalui penagihan, hal ini dilakukan untuk penjulan kredit

3.

Melalui

transfer

Bank. Dalam hal ini pelanggan membayar dengan cara

mengirim uang langsung ke rekening perusahaan. Pelanggan kemudian

mengirimkan bukti

transfer

Bank.

2.4.10 Dokumen dan Catatan

Dokumen dan catatan yang diperlukan dalam sistem informasi akuntansi

penerimaan kas dari penjualan adalah sebagai berikut :

Faktur Penjualan Tunai/Kredit diisi bagian penjualan yang berfungsi sebagai

pengantar pembayaran oleh pembeli kepada bagian kas, dan sebagai dokumen

sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan.

2.

Faktur Tunai (Struk)

Faktur Tunai (Struk) dibuat oleh bagian penerimaan kas untuk pelanggan

setelah menerima pembayaran dari penjualan tunai.

3.

Bukti Penerimaan Kas (Kwitansi)

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh bagian

penerimaan kas untuk para pelanggan yang telah melakukan pembayaran

secara kredit.

4.

Slip Pembayaran

Dokumen ini diterima oleh bagian penerimaan kas sebagai bukti penyetoran

kas dari bank. Dokumen ini digunakan sebagai sumber dokumen dalam

pencatatan transaksi penerimaan kas ke dalam jurnal penerimaan kas.

5.

Nota Kredit

Dokumen ini diterima oleh bagian penerimaan kas dari bagian penjualan

sebagai bukti adanya retur pada barang yang dibeli secara kredit oleh

pelanggan. Barang dapat diretur dikarenakan terdapat kerusakan, baik karena

cacat saat perjalanan atau rusak. Barang yang diretur tersebut dapat

dikembalikan dan mengurangi harga pembayaran atau dapat ditukar dengan

barang yang baru. Dokumen ini digunakan sebagai pemberitahuan adanya

retur dari pelanggan.

Dokumen ini dibuat oleh bagian kredit dalam penerimaan kas. Dokumen ini

dibutuhkan untuk penjualan yang dilakukan secara kredit dan digunakan

sebagai surat pemberitahuan kepada pelanggan untuk segera melunasi

pembayaran kreditnya yang telah jatuh tempo.

7.

Jurnal Khusus Penerimaan Kas

Jurnal Khusus Penerimaan Kas (

Cash Receipt Journal

) adalah jurnal yang

digunakan untuk mencatat semua transaksi penerimaan kas, baik itu dari

penjualan tunai maupun penerimaan piutang dagang dan penerimaan lainnya.

8.

Buku Besar Penerimaan Kas

Pada setiap akhir bulan, angka penjumlahan kolom-kolom kas, potongan

penjualan, dan piutang dagang dari jurnal penerimaan kas dibukukan ke

rekening-rekening yang bersangkutan di buku besar.

2.4.11 Jurnal Khusus Penerimaan Kas (

Cash Receipt Journal

)

Jurnal Khusus Penerimaan Kas (

Cash Receipt Journal

) digunakan untuk

mencatat semua transaksi penerimaan kas, baik itu dari penjualan tunai maupun dari

penerimaan piutang dagang dan penerimaan lainnya. (Tanjung, 2004).

Dengan penggunaan sebuah jurnal khusus untuk mencatat penerimaan kas dari

berbagai sumber, dimungkinkan adanya penyederhanaan dalam pencatatan transaksi

perusahaan.

Adapun jurnal untuk mencatat penerimaan kas dari penjualan tunai adalah sebagai

berikut :

Kas

Rp. xxx

Penjualan

Rp. xxx

Sedangkan pencatatan penerimaan kas dari penjualan kredit atau penagihan piutang

adalah sebagai berikut :

Kas

Rp. xxx

Piutang Penjualan

Rp. xxx

2.4.12 Buku Besar Penerimaan Kas

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas

data keungan yang dicatat sebelumnya dalam jurnal. Buku besar berguna untuk

mengklasifikasi dan mengikhtisarkan transaksi-transaksi dan untuk menyusun data

untuk laporan keungan.

Pada setiap akhir bulan, angka penjumlahan kolom-kolom kas, potongan

penjualan, dan piutang dagang dari jurnal penerimaan kas dibukukan ke

rekening-rekening yang bersangkutan di buku besar. Sebagaimana telah disebutkan diatas, cara

pembukuan semacan ini akan sangat menyederhanakan pekerjaan.

2.4.13 Pengertian BMT

hasil, menumbuh kembangkan bisnis usaha mikro dan kecil dalam rangka

mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin

(Sudarsono, 2003).

Secara konseptual, BMT memiliki dua fungsi Baitut Tamwil (Bait = Rumah,

at-Tamwil = Pengembangan Harta) melakukan kegiatan pengembangan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan

kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan

kegiatan ekonominya. Baitul Maal (Bait = Rumah, Maal = Harta) menerima titipan

dana Zakat, Infaq dan Shadaqah serta mengoptimalkan distribusinya sesuai dengan

peraturan dan amanahnya.

2.5 Metode Pendekatan Perancangan Program Aplikasi

Penyusun menggunakan metode pendekatan perancangan program aplikasi

dengan metode pendekatan terstruktur yang terdiri dari Daftar Kejadian (

Event List

),

Flowmap

, DFD (

Data Flow Diagram

), Kamus Data (

Data Dictionary

), dan ERD

(

Entity Relationship Diagram

).

2.5.1

Event List

2.5.2

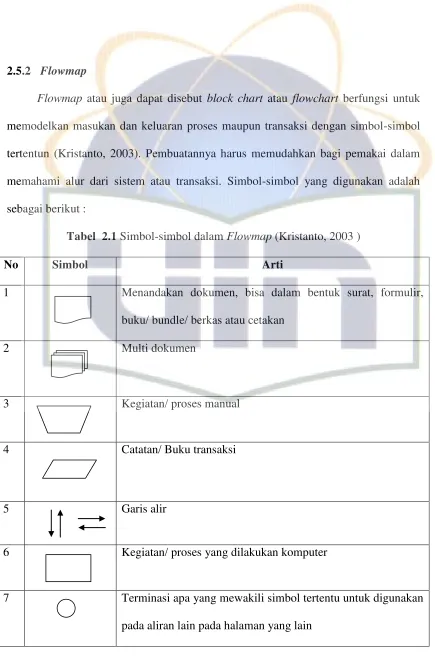

Flowmap

Flowmap

atau juga dapat disebut

block chart

atau

flowchart

berfungsi untuk

[image:52.612.107.542.49.706.2]memodelkan masukan dan keluaran proses maupun transaksi dengan simbol-simbol

tertentun (Kristanto, 2003). Pembuatannya harus memudahkan bagi pemakai dalam

memahami alur dari sistem atau transaksi. Simbol-simbol yang digunakan adalah

sebagai berikut :

Tabel 2.1 Simbol-simbol dalam

Flowmap

(Kristanto, 2003 )

No

Simbol

Arti

1

Menandakan dokumen, bisa dalam bentuk surat, formulir,

buku/ bundle/ berkas atau cetakan

2

Multi dokumen

3

Kegiatan/ proses manual

4

Catatan/ Buku transaksi

5

Garis alir

6

Kegiatan/ proses yang dilakukan komputer

8

Terminasi apa yang mewakili simbol tertentu untuk digunakan

pada aliran lain pada halaman yang lain

9

Menandakan dokumen yang diarsipkan (arsip manual)

10

Data penyimpanan

11

Proses apa saja yang tidak terdefinisi termasuk aktivitas fisik

12

Terminasi yang menandakan awal dan akhir dari suatu aliran

13

Pengambilan Keputusan (

decision

)

14

Pemasukan data secara manual

2.5.3 Diagram Konteks

Diagram konteks adalah diagram sederhana yang menggambarkan hubungan

antara entity luar, masukan dan keluaran dari sebuah sistem. Diagram konteks

merupakan bagian dari DFD yang hanya menjelaskan proses sistem yang akan dibuat.

Diagram konteks direpresentasikan dengan lingkaran tunggal yang mewaliki

keseluruhan sistem (Kristanto, 2003).

2.5.4

Data Flow Diagram

(DFD)

menggambarkan bagaimana data mengalir melalui suatu proses yang saling berkaitan

(Mcleod, 2001).

DFD adalah suatu model logika data atau proses yang dibuat untuk

menggambarkan dari mana asal data dan kemana tujuan data yang keluar dari sistem,

dimana data disimpan, proses apa yang menghasilkan data tersebut dan interaksi

antara data yang tersimpan dan proses yang dikenakan pada data tersebut (Kristanto,

2003).

[image:54.612.112.541.76.690.2]Berdasarkan pengertian yang telah dikemukakan diatas, dapat penulis

simpulkan bahwa yang dimaksud dengan DFD (

Data Flow Diagram)

adalah model

logika data atau proses dari suatu sistem yang menggambarkan aliran data darimana

asal dan kemana tujuan data yang saling berhubungan dengan menggunakan

bentuk-bentuk simbol tertentu.

Tabel 2.2 Simbol-simbol DFD (

Data Flow Diagram

)

Simbol

Nama Simbol

Keterangan

Proses

Menunjukkan proses atau kegiatan yang

dilakukan

Entity

luar

Menunjukkan

entity

luar yang terlibat

dengan sistem

titik yang lain).

Penyimpanan data

(

Data store

)

Menunjukkan tempat penyimpanan data

atau dokumen yang dapat barupa

komputer, arsip, buku, kotak, maupun

lemari penyimpanan berkas

2.5.5 Kamus Data (

Data Dictionary

)

Kamus data adalah kumpulan elemen-elemen atau simbol-simbol yang

digunakan untuk membantu dalam penggambaran dan pengidentifikasian setiap

field

atau

file

di dalam sistem (Kristanto, 2003).

Jogiyanto juga mengungkapkan bahwa kamus data adalah katalog fakta tentang

data dan kebutuhan-kebutuhan informasi dari suatu sistem informasi. Dengan

menggunakan kamus data, analisis sistem dapat mendefinisikan data yang mengalir

di sistem dengan lengkap (Jogiyanto, 2006).

Sedangkan menurut Mcleod pengertian Kamus Data adalah sebuah daftar yang

terorganisasi dari elemen data yang berhubungan dengan sistem yang digunakan

untuk membantu dalam penggambaran setiap

field

(Mcleod

,

2001).

[image:55.612.115.536.54.412.2]Berikut ini adalah simbol-simbol menurut (Yourdon, 2002) dalam Modul

Perancangan Sistem Informasi Akuntansi yaitu :

Tabel 2.3 Simbol-simbol Kamus Data (Modul Sistem Informasi Akuntansi, 2005)

Simbol

Keterangan

+

Adalah dan

( )

Adalah operasi

{ }

Proses iterasi

[ ]

Pilih salah satu alternatif

* *

Komentar

@

Identifikasi atribut kunci

| |

Pemisah di alternatif simbol [ ]

2.6 Basis Data (

Data Base

)

Basis Data adalah suatu pengorganisasian sekumpulan data yang saling terkait

sehingga memudahkan aktivitas untuk memperoleh infomasi (Kadir, 2003).

Basis Data merupakan Himpunan kelompok data (arsip) yang saling

berhubungan yang diorganisasi sedemikan rupa agar kelak dapat dimanfaatkan

kembali dengan cepat dan mudah. Basis Data adalah kumpulan data yang saling

berhubungan yang disimpan secara bersama sedemikian rupa dan tanpa pengulangan

(redudansi) yang tidak perlu, untuk memenuhi berbagai kebutuhan. Basis Data adalah

kumpulan

file

/

tabel

/arsip yang saling berhubungan yang disimpan dalam media

elektronis (Fathansyah, 2002).

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa

database

2.7 Model Dalam Desain Basis Data

2.7.1 Teknik Normalisasi

Dalam proses normalisasi ada beberapa istilah yang akan dipakai yaitu,

(Kristanto, 2003).

1.

Entity

Entity

adalah konsep informasi yang direkam, meliputi orang, kejadian dan

tempat.

2.

Atribut atau

field

Atribut atau

field

adalah sesuatu yang mewakili

entity

.

3.

Data Value

Data value

atau isi data adalah informasi yang tersimpan dalam setiap atribut.

4.

Record

Record

adalah kumpulan atribut yang saling berkaitan satu dengan yang lain dan

menginformasikan suatu

entity

secara lengkap.

5.

File

File

adalah kumpulan

record

yang mempunyai panjang atribut yang sama tetapi

berbeda

data value

nya.

6.

Basis data atau

database

Database

adalah kumpulan

file

satu dengan

file

yang lainnya yang membentuk

suatu informasi sistem secara keseluruhan.

Proses normaslisasi adalah suatu proses dimana elemen-elemen data

dikelompokkan menjadi tabel-tabel, dimana dalam tabel tersebut terdapat

entity-entity

Sedangkan Fathansyah mengemukakan bahwa Normaslisasi merupakan cara

pendekatan lain dalam membangun desain logik basis data relasional yang tidak

secara lansung berkaitan dengan model data, tetapi dengan menerapkan sejumlah

aturan dan kriteria standar untuk menghasilkan struktur

tabel yang normal

(Fathansyah, 2002).

Selanjutnya menurut (Fathansyah, 1999), sebuah tabel dapat dikategorikan baik

(

efisien

) dan normal telah memenuhi 3 (tiga) kriteria sebagai berikut:

1. Jika ada dekomposisi (penguraian) tabel, maka dekomposisinya harus dijamin

aman (

Losses Join Decomposition

).

2.

Terpeliharanya ketergantungan fungsional pada saat perubahan data (

Dependency

Preservation

).

3.

Tidak melanggar bentuk BCNF

Dalam proses normalisasi,

field

kunci memegang peranan penting dalam

pembuatan tabel yang berisi

entity

dan relasinya.

Field

kunci merupakan suatu

field

atau satu set yang terdapat dalam satu

file

yang merupakan kunci dan mewakili

record

. Kunci disini akan sangat penting apabila didalam program nanti terdapat

fasilitas pencarian, karena

field

yang merupakan kunci akan menjadi penentu dalam

pencarian program (Kristanto, 2003).

field

kunci dapat dibagi menjadi beberapa bagian yaitu:

1. Kunci Kandidat (

Candidate Key

)

Kunci Kandidat adalah satu

atribut

atau

field

yang mengidentifikasikan secara

unik dari suatu kejadian yang sifatnya khusus dari suatu

entity

.

Kunci Primer adalah kunci kandidat yang dipilih untuk mewakili setiap kejadian

dari suatu

entity,

kunci primer ini sifatnya unik, tidak mungkin sama dan tidak

mungkin ganda.

3.

Kunci Alternatif (

Alternate Key

)

Kunci Alternatif adalah kunci kandidat yang tidak dipakai sebagai kunci primer.

4.

Kunci Tamu (

Foreign Key

)

Kunci Tamu adalah kunci primer yang ditempatkan pada

file

lain dan biasanya

menunjukkan dan melengkapi suatu hubungan

(relationship

) antara

file

satu

dengan

file

lainnya.

2.7.2 Bentuk-Bentuk Normalisasi

Menurut (Kristanto, 2003) bahwa dalam proses normalisasi perlu diketahui terlebih

dahulu tahap-tahap normalisasi adalah sebagai berikut:

1.

Bentuk Tidak Normal

Bentuk tidak normal adalah suatu bentuk dimana semua data dikumpulkan apa

adanya tanpa mengikuti aturan-aturan tertentu. Bisa jadi data yang dikumpulkan

akan tidak lengkap dan terjadi duplikasi data.

2.

Bentuk Normal Kesatu

Bentuk normal kesatu adalah suatu bentuk dimana data yang dikumpulkan

menjadi satu

field

yang sifatnya tidak akan berulang dan tiap

field

hanya

mempunyai satu pengertian.

Bentuk normal kedua adalah suatu bentuk yang memenuhi syatat-syarat yaitu :

a.

Sudah memenuhi kriteria sebagai bentuk normal pertama.

b.

Field

yang bukan kunci tergantung secara fungsi kepada kunci primer.

4.

Bentuk normal ketiga

Bentuk normal ketiga adalah suatu bentuk yang memenuhi syarat-syarat yaitu:

a.

Relasi antar

file

sudah merupakan bentuk normal ke dua.

b.

Field

yang bukan kunci tergantung secara fungsi pada kunci primer.

2.7.3 Teknik

Entity Relationship

(ER)

Entity Relationship

(ER) adalah relasi antar dua

file

atau dua tabel. Teknik

Entity Relationship

(ER) bisa digunakan untuk mengembangkan inisial dari desain

basis data. Dalam

Entity Relationship

(ER), relasi yang bisa terjadi antara dua

file

adalah sebagai berikut, (Kristanto, 2003).

1.

One to one relationship

2

file

Hubungan antara

file

pertama dengan

file

kedua adalah satu berbanding satu.

2.

One to many relationship

2

file

Hubungan antara

file

pertama dengan

file

kedua adalah satu berbanding banyak

atau dapat pula dibalik menjadi banyak lawan satu.

3.

Many to manyrelationship

2

file

Hubungan antara

file

pertama dengan

file

kedua adalah banyak berbanding

banyak.

digambarkan dengan menggunakan

Diagram Entity-Relationship

. Notasi-notasi

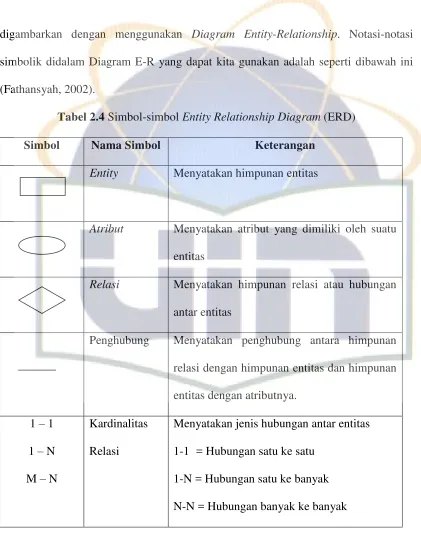

simbolik didalam Diagram E-R yang dapat kita gunakan adalah seperti dibawah ini

(Fathansyah, 2002).

Tabel 2.4 Simbol-simbol

Entity Relationship Diagram

(ERD)

Simbol

Nama Simbol

Keterangan

Entity

Menyatakan himpunan entitas

Atribut

Menyatakan atribut yang dimiliki oleh suatu

entitas

Relasi

Menyatakan himpunan relasi atau hubungan

antar entitas

Penghubung

Menyatakan penghubung antara himpunan

relasi dengan himpunan entitas dan himpunan

entitas dengan atributnya.

1

–

1

1

–

N

M

–

N

Kardinalitas

Relasi

Menyatakan jenis hubungan antar entitas

1-1

= Hubungan satu ke satu

1-N = Hubungan satu ke banyak

N-N = Hubungan banyak ke banyak

2.7.4 Spesifikasi Proses

misal ke

Visual Basic,

Delphi atau bahasa pemrograman yang lain. Spesifikasi proses

diimplementasikan sesuai dengan DFD yang telah dibuat. Spesifikasi proses dibagi

atas 4 jenis yaitu bentuk naratif, algoritma singkat,

user interface

, dan

block chart

.

1.

Bentuk Naratif

Bentuk naratif adalah bentuk yang paling sederhana dalam spesifikasi proses

karena menggunakan kalimat yang singkat.

2.

Algoritma Singkat

Algoritma adalah pola pikir yang terstruktur yang berisi tahap-tahap

penyelesaian suatu masalah yang kemudian diimplementasikan ke bahasa

pemrograman.

3.

Penekanan pada

User Interface

Spesifikasi proses pada

user interface

lebih menekankan bagaimana tampilan

program berinteraksi dengan pengguna secara langsung.

4.

Block Chart

Block Chart

berfungsi untuk memodelkan masukan keluaran proses maupun

transaksi dengan simbol-simbol tertentu.

2.8 Metode Penelitian

2.8.1 Metode Pengumpulan Data

2.8.1.1 Studi Literatur atau Kepustakaan

atau data sekunder, apakah penelitian tersebut menggunakan penelitian lapangan

ataupun laboraturium ataupun di dalam museum. Menelusuri literatur yang ada serta

menelaahnya secara tekun merupakan kerja kepustakaan yang sangat diperlukan

dalam mengerjakan penelitian (Nazir, 2005).

2.8.1.2 Studi Lapangan

2.8.1.2.1 Wawancara

Merupakan komunikasi dua arah untuk mendapatkan data dari responden.

Wawancara dapat berupa wawancara personal (

personal interview

), wawancara

intersep (

intersept interview

) dan wawancara telepon (

telephone interview

)

(Jogiyanto, 2008).

1. Wawancara Personal

Wawancara dengan melakukan tatap muka langsung dengan responden.

2. Wawancara Intersep

Sama dengan wawancara personal tetapi responden-responden dipilih di

lokasi-lokasi umum, misalnya dilakukan di Mall.

3. Wawancara Telepon

Wawancara yang dilakukan lewat telepon.

2.8.1.2.2 Observasi

Pendekatan observasi diklasifikasikan ke dalam observasi sederhana dan

observasi terstruktur (Jogiyanto, 2008).

1. Observasi Sederhana

Merupakan observasi yang tidak mempunyai pertanyaan-pertanyaan riset.

Observasi sederhana ini digunakan di penelitian eksploratori yang belum diketahui

dengan jelas variabel-variabel yang akan digunakan.

2. Observasi Terstruktur

Merupakan

observasi

yang

mempunyai

prosedur

standar

yang

terstruktur.Langkah-langkahnya sebagai berikut.

1. Menentukan data yang akan diobservasi.

2. Membuat rencana pengumpulan datanya.

3. Memilih dan melatih pengamat.

4. Mencatat atau merekam hasil yang diobservasi.

2.8.1.3 Studi Literatur Sejenis

Studi literatur sejenis yaitu proses pengambilan data dengan cara

membandingkan literatur sejenis, baik dari literatur maupun di lapangan. Hasil data

yang didapatkan pada studi ini adalah kelebihan dan kekurangan pada objek

pembanding (Mahardini, 2006).

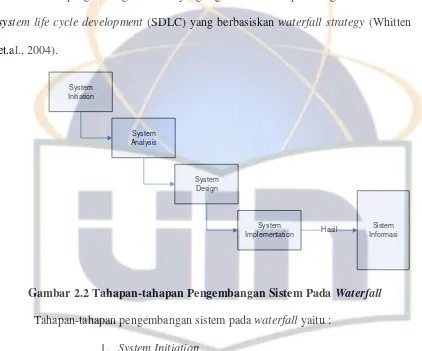

Metode pengembangan sistem yang digunakan untuk pembangunan ini adalah

system life cycle development

(SDLC) yang berbasiskan

waterfall strategy

(Whitten

et.al., 2004).

System Initiation

System Analysis

System Design

System Implementation

[image:65.612.116.538.97.448.2]Sistem Informasi Hasil

Gambar 2.2 Tahapan-tahapan Pengembangan Sistem Pada

Waterfall

Tahapan-tahapan pengembangan sistem pada

waterfall

yaitu :

1.

System Initiation

Perencanaan awal untuk sebuah proyek untuk

mendefinisikan lingkup, tujuan, jadwal dan anggaran bisnis

awal.

2.

System Analysis

Studi domain masalah bisnis untuk merekomendasikan

persyaratan dan prioritas bisnis untuk solusi.

Spesifikasi atau konstruksi solusi yang teknis dan

berbasis

komputer

untuk

persyaratan

bisnis

yang

diidentifikasi dalam analisis sistem.

4.

System Implementation

Konstruksi, instalasi, pengujian dan pengiriman sistem

ke dalam produksi.

2.9 PHP

PHP merupakan

script

untuk pemrograman

script web server-side

,

script

yang

membuat dokumen HTML secara

on the fly

, dokumen HTML yang dihasilkan dari

suatu aplikasi bukan dokumen HTML yang dibuat dengan mengguanakan

editor

teks

atau

editor

HTML. Dengan menggunakan PHP maka

maintenance

suatu situs

web

menjadi lebih mudah. Proses

update

data dapat dilakukan dengan menggunakan

aplikasi yang dibuat dengan menggunakan

script

PHP.

PHP/FI merupakan nama awal dari PHP. PHP-

Personal Home Page

, FI

adalah

forminterface

. Dibuat pertama kali oleh Rasmus Lerdoff. PHP awalnya

merupakan program CGI yang dkhususkan untuk menerima

input

melalui

form

yang

ditampilkan dalam

browser web

.

Software

ini disebarkan dan dilisensikan sebagai

perangkat lunak

open source

. PHP secara resmi merupakan kependekan dari PHP:

HyperText Preprocessor,

merupakan bahasa

script server-side

yang disisipkan pada

Berikut adalah contoh yang umum digunakan untuk menjelaskan tentang PHP

sebagai script yang disisipkan (

embedded script

) dalam dokumen HTML (Sidik,

2006).

<html>

<head>

<title>contoh</title>

</head>

<body>

<?php

echo “Hai saya dari script PHP !”;

?>

</body>

</html>

2.10

MySQL

MySql

merupakan

software database

yang termasuk paling popular di

lingkungan

linux

, kepopuleran ini karena ditunjang karena performansi

query

dari

database

nya yang saat itu bisa dikatakan paling cepat dan jarang bermasalah.

Berangkat dari

software

yang

sharewaremysql

popular, kini mulai

versi

3.23

mysql

menjadi

software open source

yang bersifat

free

.

Mysql

dapat digunakan untuk

kepentingan komersial atau pun personal (

non profit

).

Mysql

telah tersedia juga di lingkungan

windows

,

software mysql

di

yang berisi daftar modul

executable

dari

software mysql

. PHP untuk

windows

secara

default

telah mendukung

mysql

(Sidik, 2006).

2.11

Microsoft Visio

2003

Microsoft Visio

adalah salah satu program yang dapat digunakan untuk

membuat diagram. Visio menyediakan banyak fasilitas yangmembantu Anda dalam

pembuatan diagram untuk menggambarkan informasi dan sistem dari penjelasan