LAPORAN PENCATATAN PENERIMAAN DAN

PENGELUARAN KAS PADA PT. INTI (PERSERO)

BANDUNG

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang D3

Program Studi Keuangan dan Perbankan

Oleh:

NAMA

: Cut Zaitun

NIM : 21508032

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

Assalamu’alaikum wr. wb

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan kerja praktek yang berjudul "Laporan Pencatatan Penerimaan dan Pengeluaran Kas Pada Divisi Keuangan di PT. INTI (Persero) Bandung"

tepat pada waktunya.

Adapun tujuan dari pembuatan laporan ini adalah untuk memenuhi salah satu tugas mata kuliah Kerja Praktek. Dalam mengerjakan laporan ini penulis banyak mengalami kesulitan, hambatan dan juga karena keterbatasan pengetahuan dan kemampuan penulis sehingga mungkin laporan ini masih jauh dari sempurna. Namun semua ini merupakan hasil yang maksimal.

iii

Untuk itu, pada kesempatan ini penulis ingin mengucapkan terima kasih pula kepada:

1. Yth Bapak Dr. IR. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Yth Bapak Prof. Dr. Hj. Umi Narimawati Dra., SE.,M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Yth Ibu Linna Ismawati, SE., M.Si selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia.

4. Yth. Ibu Elvira Azis, SE., M. T selaku koordinator kerja praktek Program Studi Manajemen Universitas Komputer Indonesia.

5. Yth Ibu Isniar Budiarti, SE., M.Si selaku dosen pembimbing yang telah memberikan bimbingan, arahan dan petunjuk yang sangat bermanfaat untuk penulis dalam menyelesaikan laporan ini.

6. Yth. Bapak Aep Dadi Kartadarma selaku dosen pendamping yang telah memberikan bimbingan arahan dan petunjuk untuk penulis dalam menyelesaikan laporan ini.

iv

9. Terima kasih untuk Kakak-kakak ku Said Maulana, Cut Jusmiati dan Syarifah Gustirini, atas semua doa, semangat dan dukungan yang sudah kalian.

10. Terima kasih untuk teman-teman kelas Keuangan dan Perbankan 2008, serta semua pihak yang telah memberikan bantuan yang tidak dapat penulis sebutkan satu persatu.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Universitas Komputer Indonesia (UNIKOM) didirikan untuk memenuhi tuntutan akan tenaga- tenaga ahli yang terdidik, terampil, dan profesional dibidang Teknologi, Science, Bisnis dan bidang Teknologi Informatika yang berwawasan global. Universitas Komputer Indonesia (UNIKOM) memiliki 5 fakultas yang keseluruhannya berorientasi pada teknologi, salah satunya adalah fakultas ekonomi. Dimana Fakultas ekonomi terdapat 2 jurusan yaitu Manajemen dan Akuntansi, bidang ekonomi yang berbasis teknologi sesuai dengan kebutuhan di dunia kerja.

Untuk mencapai tujuan tersebut UNIKOM selalu memperhatikan kurikulum pendidikan supaya mendapatkan hasil yang memuaskan sesuai dengan yang diharapkan baik itu oleh mahasiswa, kampus, khususnya program studi dan dunia kerja. Salah satu mata kuliah yang ada dalam kurikulum program studi manajemen adalah Program Kerja Praktek, ini dilaksanakan sebagai program link dan match antara dunia akademis dengan dunia kerja pada semester V (lima).

Dengan adanya program ini diharapkan dapat membekali mahasiswa untuk mempersiapkan diri dalam memasuki dunia kerja yang sebenarnya.

Penulis memilih PT. INTI (Persero) Bandung sebagai tempat pelaksanaan Program Kerja Praktek karena penulis ingin mengetahui PT. INTI (Persero) Bandung. PT. INTI merupakan salah satu perusahaan BUMN, yang berdomisili di Bandung dan merupakan perintis Produsen (Manufaktur) pemasok peralatan Infrastruktur Telkom di Indonesia. Perkembangan teknologi yang sangat pesat dan pengaruh dari krisis ekonomi yang masih terasa, menyebabkan PT. INTI (Persero) tidak lagi memproduksi barang karena kalah bersaing dengan produk luar negri dan produk lain yang lebih canggih.

3

komponen penting dalam kelancaran jalannya operasional perusahaan. Selain itu juga perlu dilaksanakan pengawasan yang ketat terhadap fungsi – fungsi penerimaan kas, pengeluaran kas dan pencatatan. Hal ini pada dasarnya untuk menghindari terjadinya kerugian pada perusahaan, khususnya kerugian yang jumlahnya cukup material pada perusahaan tersebut. Disamping itu, maka peusahaan menggunakan sumber daya yang ada untuk menyediakan berbagai informasi dasar untuk dipergunakan dalam merencanakan dan mengelola kas secara efektif dan efisien dalam rangka mencapai tujuan perusahaan.

Penulis di tempatkan di Divisi Keuangan dan aktivitas yang dilakukan adalah mencatat penerimaan kas yang diterima perusahaan dan seberapa besar pengeluaran kas yang dikeluarkan oleh perusahaan untuk membiayai segala urusan-urusan perusahaan, dalam jangka waktu tertentu, sehingga laporan pencatatan kas dapat disesuaikan dengan baik oleh perusahaan.

Berdasarkan uraian tersebut diatas, penyusun akan membahas mengenai kas yang disusun dalam bentuk laporan kerja praktek dengan judul “Laporan Pencatatan Penerimaan dan Pengeluaran Kas Pada Divisi Keuangan di PT.

1.2. Tujuan Kerja Praktek

Adapun tujuan kerja praktek yang ingin dicapai penulis adalah:

1. Bagaimana Laporan Pencatatan Penerimaan Kas pada Divisi Keuangan di PT. INTI Bandung.

2. Bagaimana Laporan Pencatatan Pengeluaran Kas pada Divisi Keuangan di PT INTI Bandung.

3. Bagaimana Laporan dalam Pencatatan Penerimaan dan Pengeluaran Kas di Divisi Keuangan di PT. INTI Bandung.

1.3. Kegunaan Kerja Praktek

Adapun kegunaan kerja praktek adalah:

a. Bagi Penulis

1. Sebagai tambahan ilmu pengetahuan yang membandingkan antara kenyataan

dan teori, juga sebagai latihan untuk menerapkan ilmu yang diperoleh semasa perkuliahan.

5

3. Adanya tanggung jawab dan disiplin waktu dalam pekerjaan.

b. Bagi Perusahaan

1. Dapat membantu dan meringankan pekerjaan Staff.

2. Membina hubungan kemitraan antara PT. INTI dengan UNIKOM.

3. Dapat memberikan masukan atau saran kepada perusahaan.

c. Bagi Perguruan Tinggi.

1. Dengan kerja praktek maka UNIKOM dapat menghasilkan lulusan yang profesional dibidangnya masing – masing.

2. Dapat membina hubungan kemitraan antara UNIKOM dengan PT. INTI.

1.4. Lokasi dan Waktu Kerja Praktek

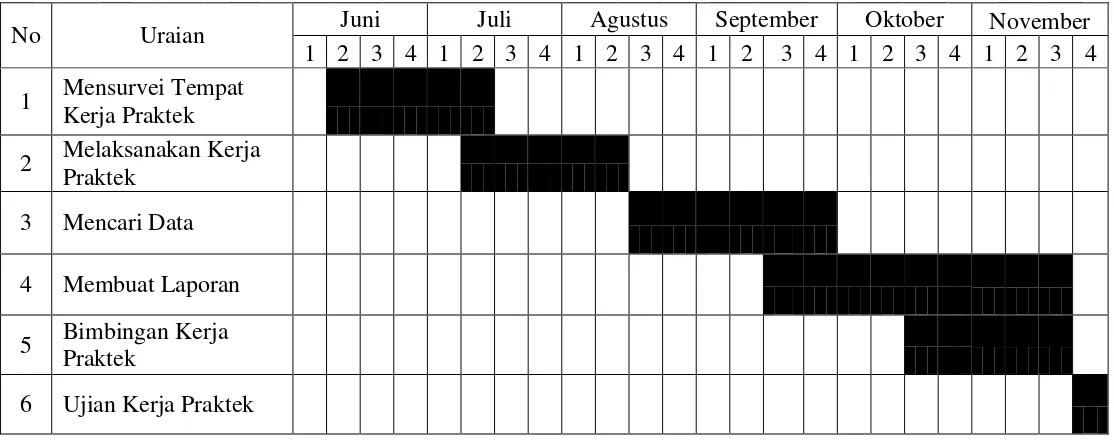

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek Tahun Akademik 2010/2011

No Uraian Juni Juli Agustus September Oktober November 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Mensurvei Tempat

Kerja Praktek

2 Melaksanakan Kerja

Praktek

3 Mencari Data

4 Membuat Laporan

5 Bimbingan Kerja

Praktek

6 Ujian Kerja Praktek

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

PT. INTI didirikan pada tanggal 30 Desember 1974 sebagai Badan Usaha Milik Negara (BUMN) yang berada dibawah pengawasan Badan Pengelola Industri Strategis (BPIS), yang bergerak di bidang Industri Telekomunikasi dan Informasi. Sejak didirikan hingga saat ini, PT INTI berkedudukan di Komplek Laboratorium Pos, Telepon dan Telegraf (PTT) di JL. Moch Toha No. 77 Bandung, Jawa Barat 40253. Selama lebih dari 30 tahun berkiprah dalam bidang telekomunikasi, INTI telah mengalami berbagai perubahan dan perkembangan seiring dengan waktu dn berbagai dinamika yang harus diadaptasi, seperti perkembangan teknologi, regulasi dan pasar.

Era1974-1984

Teknologi yang pernah dilakukan antara lain dengan Siemens, BTM, PRX, JRC, dan NEC. Pada era ini juga produk Pesawat Telepon Umum Koin (PTUK) menjadi standar Perumental (sekarang Telkom).

Fasilitas produksi yang dimiliki PT. INTI:

Pabrik Perakitan Telepon.

Pabrik Perakitan Transmisi.

Pabrik Konstruksi dan Mekanik.

Era 1984-1994

Fasilitas produksi terbaru yang dimiliki PT. INTI adalah Pabrik Sentral Telepon Digital Indonesia (STDI) pertama di Indonesia dengan teknologi produksi Trough Hole Tecnology (THT) Surface Mounting Technology (SMT).

Kerja sama Teknologi yang pernah dilakukan pada era ini:

Bidang Sentral (switching), dengan Siemens.

Bidang Transmisi dengan Siemens, NEC, dan JRC.

Bidang CPE dengan Siemens, BTM, Tamura, Shapura dan Tatung TEL.

Reputasi dan Prestasi yang signifikan pada era ini adalah:

Menjadi pionir dalam proses digitalisasi sistem dan jaringan telekomunikasi di Indonesia.

Bersama Telkom telah berhasil dalam proyek otomatisasi Telepon di hampir seluruh ibu kota kabupaten dan ibu kota kecamatan di seluruh wilayah Indonesia.

Era 1994-2000

9

Pada masa ini aktivitas manufaktur di bidang switching, transmisi, CPE dan mekanik-plastik masih dilakukan. Namun situasi pasar yang berubah, kompetisi yang makin ketat dan regulasi telekomunikasi yang makin terbuka menjadikan posisi PT. INTI di pasar bergeser sehingga tidak lagi sebagai market leader.

Kondisi ini mengharuskan PT. INTI memiliki kemampuan sales force dan

networking yang lebih baik. Sedangkan kerjasama teknologi masih berlangsung dengan Siemens secara single-source.

2000-2004.

Pada era ini kerjasama teknologi tidak lagi bersifat single source, tetapi dilakukan secara multi source dengan beberapa perusahaan multinasional dari Eropa dan Asia. Aktivitas manufaktur tidak lagi ditangani sendiri oleh INTI, tetapi secara

spin-off dengan mendirikan anak-anak perusahaan dan usaha patungan seperti:

1. Bidang CPE, dibentuk anak perusahaan benama PT. INTI PISMA International yang bekerja sama dengan JITech International, bertenmpat di Cileungsi Bogor.

2. Bidang mekanik dan plastik, dibentuk usaha patungan dengan PT. PINDAD bersama PT. IPMS, berkedudukan di Bandung.

SAGEM, di bidang transmisi dan selular.

MOTOROLA, di bidang CDMA.

ALCATEL, di bidang fixed & optical access network.

Ericsson, di bidang akses.

Hua Wei, di bidang switching & akses.

2005 – Sekarang

Dari serangkaian tahapan restrukturisasi yang telah di lakukan, PT. INTI kini memantapkan langkah transformasi mendasar dari kompetensi bebasis manufaktur ke engineering solution. Hal ini akan membentuk INTI menjadi semakin adaptif terhadap kemajuan teknologi dan karakteristik serta perilaku pasar.

11

Visi dan Misi Perusahaan

Visi Perusahaan

PT. INTI bertujuan menjadi pilihan pertama bagi pelanggan dalam

mentransformasikan "MIMPI” menjadi “REALITA”. Dalam hal ini, "MIMPI"

diartikan sebagai keinginan atau cita-cita bersama antara PT. INTI dan pelanggannya, bahkan seluruh stakeholder perusahaan.

Misi Perusahaan

Berdasarkan rumusan visi yang baru maka rumusan misi PT. INTI terdiri dari tiga butir sebagai berikut:

Fokus bisnis tertuju pada kegiatan jasa engineering yang sesuai dengan spesifikasi dan permintaan konsumen

Memaksimalkan value (nilai) perusahaan serta mengupayakan growth

(pertumbuhan) yang berkesinambungan

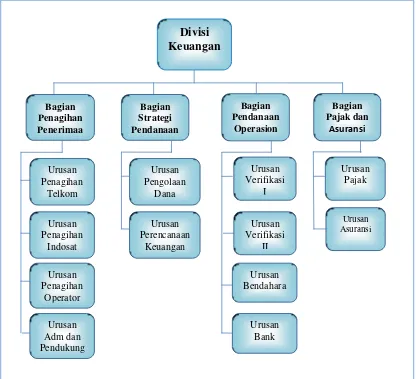

2.2. Struktur Organisasi PT. INTI

Struktur adalah bagaimana bagian-bagian dari sesuatu berhubungan satu dengan lain atau bagaimana sesuatu tersebut disatukan. Struktur adalah sifat fundamental bagi setiap sistem. Struktur adalahbangun (teoritis) yang terdiri atas unsur-unsur yang berhubungan satu sama lain dalam satu kesatuan. Struktur ada struktur atas, struktur bawah. Organisasi adalah pengelompokan orang secara terstruktur yang kerja bersama untuk mencapai suatu tujuan.

13

Gambar 2.1

Bagan Divisi Keuangan PT. INTI Bandung berbentuk Lini dan Staff

2.3. Deskripsi Jabatan

Bagian Divisi Keuangan dipimpin oleh seorang Dewan Direksi yang berada dibawah Divisi Keuangan yang memiliki empat bagian yaitu: Bagian Penagihan dan Penerimaan, Bagian Strategi Pendanaan, Bagian Pendanaan Operasional, dan Bagian Pajak dan Asuransi. Masing-masing Bagian tersebut dipimpin oleh Manajer.

Uraian Tugas dan Tanggung jawab Jabatan Bagian Divisi Keuangan

Tugas Kepala Divisi Keuangan

1. Memimpin dan mengelola Divisi Keuangan.

2. Menyusun strategi bisnis dan memberikan arah kebijakan strategis sebagai pedoman kegiatan bisnis perusahaan.

3. Dibantu oleh para manajer melakukan penyusunan Rencana Jangka Panjang dan Rencana Jangka Pendek.

4. Membantu Direksi dalam melakukan koordinasi kegiatan pelaporan dengan bekerjasama dengan para Kepala Divisi dan Unit lainnya.

15

A.Manajer Penagihan dan Penerimaan

a. Mengalokasikan dan Menggunakan Sumber Daya dalam rangka pelaksanaan kegiatan bendahara dan penagihan.

b. Menandatangani dokumen-dokumen kegiatan operasional bendahara dan penagihan sesuai ketentuan yang berlaku.

c. Memberikan penghargaan hukuman dan mengusulkan promosi, mutasi, demosi terhadap karyawan di unitnya sesuai dengan ketentuan yang berlaku.

B.Manajer Strategi Pendanaan

a. Merencanakan, mengorganisasikan, dan mengendalikan Bagian Pendanaan. b. Menyusun dan mengusulkan rencana kegiatan, program kerja, anggaran biaya

dan investasi sebagai pedoman kegiatan Bagian Pendanaan.

c. Dibantu oleh para Asisten Manajer melakukan penyusunan Rencana Jangka Panjang dan Jangka Pendek.

d. Mengendalikan kegiatan fungsi bendahara (penyimpanan & penerimaan) & rendal, pengelolaan dana (Pengalokasian dana).

C.Manajer Pendanaan Operasional

a. Menyusun Rencana Kerja dan melaksanakan kegiatan Urusan Pengelolaan Dana.

b. Mengarahkan dan mengevaluasi kegiatan Urusan Pengelolaan Dana sebagai pedoman kegiatan Urusan Pengelolaan Dana.

c. Dibantu oleh para ahli muda melakukan penyusunan Rencana Jangka Panjang dan Rencana Jangka Pendek.

d. Mengendalikan Ketersediaan Kas/Saldo Kas & Bank.

e. Menyusun program kerja dan anggaran biaya & investasi unitnya..

D.Manajer Pajak dan Asuransi

a. Menyusun Rencana Kerja dan melaksanakan kegiatan Urusan Pajak.

b. Mengarahkan dan mengevaluasi kegiatan Urusan Pajak sebagai pedoman kegiatan Urusan Pajak.

c. Dibantu oleh para ahli muda melakukan penyusunan Rencana Jangka Panjang dan Rencana Jangka Pendek.

d. Menerima & Verifikasi Pajak Voucher Pengeluaran.

17

2.4. Aspek Kegiatan Perusahaan

Ruang lingkup bisnis INTI difokuskan pada penyediaan jasa dalam bidang informasi dan telekomunikasi atau infocom, yang terdiri dari:

Infrastructure Development support

Infocom Operations & Maintenance Support

Infocom System & Technology Intergration

Infocom Total Solution Provider

Selain itu, PT INTI juga melakukan penjualan produk sofware dan produk jasa multimedia. Sesuai dengan perkembangan teknologi dan tuntutan pasar, PT INTI membagi kegiatan bisnisnya menjadi empat bidang kegiatan sebagai berikut:

Jaringan Telekomunikasi Tetap (JTT)

Jaringan Telekomunikasi Tetap (JTT)

Jaringan Telekomunikasi Selular (JTS)

Jasa Integrasi Teknologi (JIT)

Jaringan Telekomunikasi Privat (JTP)

Tabel 2.1

Product, Market, and Competence of INTI

Product Market Competence

Fixed Telecommunication

Original Products and Capability Engineering Design OutSide Plant (OSP) Fixed & Cellular

19 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Dalam waktu kurang lebih satu bulan terhitung dari Tanggal 05 Juli sampai dengan 13 Agustus 2010, penulis ditempatkan dibagian divisi keuangan. Divisi Keuangan PT. INTI yang mengkoordinasikan dan bertanggungjawab terhadap kegiatan rutin dan pengembangan di Divisi Keuangan PT. INTI, bertanggungjawab terhadap penerimaan dan pengeluaran kas dan Bank, bertanggungjawab terhadap pembuatan catatan harian penerimaan dan pengeluaran kas dan Bank dan bertanggungjawab dalam pembuatan dan pelaksanaan/prosedur/mekanisme kerja Divisi Keuangan PT. INTI yang meliputi prosedur pembayaran, penerimaan dan pelaporannya.

3.2. Teknis Pelaksanaan Kerja Praktek

Waktu pelaksanaan kerja praktek yaitu tanggal 05 Juli sampai dengan tanggal 13 Agustus 2010, Selama penulis melaksanakan kerja praktek di Divisi Keuangan, adapun tugas- tugas yang harus dilaksanakan antara lain:

Menjurnal transaksi yang terjadi secara manual pada voucher. Mengentry data voucher ke software GL yaitu data :

- Tanggal voucher - Kode group transaksi - Nomor rekening transaksi - Keterangan transaksi - Nominal transaksi

Mengarsipkan voucher sesuai berdasarkan nomor voucher, tanggal, dan jenisnya.

Mengambil dan mengembalikan dokumen-dokumen keuangan dari dan ke corporate.

3.3. Hasil Pelaksanaan Kerja Praktek

3.3.1 Pencatatan Penerimaan Kas pada Divisi Keuangan PT. INTI

Penerimaan Kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan yang sering terjadi yang berasal dari pendapatan dan jasa, penagihan piutang, penerimaan bunga investasi, penjualan aktiva, maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan. Dalam sebuah perusahaan penerimaan uang kas berasal dari berbagai macam sumber.

21

pinjaman karena pinjaman yang diterima dari kreditur. Dalam upaya melindungi kas dari pencurian dan penyalahgunaan, peusahaan patutlah mengawasi kas mulai dari saat penerimaannya hingga penyetorannya ke bank. Catatan dari semua penerimaan kas haruslah dibuat sesegera mungkin. Jikalau penerimaan-penerimaan kas dicatat dengan cara tepat waktu dan akurat, maka jumlah uang yang hilang dapat dideteksi dengan membandingkan saldo aktual dengan saldo buku.

Untuk tujuan upaya pengawasan penerimaan kas dapat dipergunakan langkah-langkah sebagai berikut :

1. Segi Penerimaan uang, penerimaan uang biasanya dapat berasal dari penerimaan piutang, penjualan tunai dan pinjaman.

2. Setiap penerimaan kas harus segera dibuat bukti pencatatannya dan disetorkan ke bank dengan jumlah yang utuh.

3. Harus dipisahkan antara pejabat yang menyimpan, mecatat dan mengesahkan penerimaan kas.

3.3.2 Pencatatan Pengeluaran Kas pada Divisi Keuangan PT. INTI

pengeluaran kas dengan uang tunai (dengan melalui dana kas kecil) dan sistem pengeluaran kas dengan Cek. Adapun kebaikan pengeluaran kas melalui cek ditinjau dari pengendalian internya, sebagai berikut:

1. Sistem ini menggunakan cek atas nama yang berwenang, pengeluaran cek akan diterima oleh pihak yang namanya tertulis dalam formulir cek.

2. Sistem menggunakan cek, pencatatan transaksi pengeluaran kas juga akan direkam oleh pihak Bank.

Pengeluaran kas adalah kesatuan yang melibatkan bagian-bagian, formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang saling berkaitan satu sama lain yang digunakan perusahaan untuk menangani pengeluaran kas. Kas dalam suatu perusahaan diperlukan untuk membiayai operasi sehari–hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Macam-macam pengeluaran kas.

a. Pengeluaran kas yang dihasilkan dan sudah ditentukan penggunaanya meliputi; biaya perjalanan pegawai, pembayaran pajak, biaya gaji pegawai, dll.

b. Pengeluaran kas yang disisihkan untuk jangka pendek seperti yang telah disebutkan dilaporkan dalam neraca sebagai harta lancar.

23

3.3.3 Laporan Pencatatan Penerimaan dan Pengeluaran Kas pada Divisi

Keuangan PT. INTI (Persero) Bandung

Penerimaan kas atau uang tunai harus segera dicatat pada saat penerimaan. Jumlah uang yang diterima oleh bagian penerimaan uang mestilah sama dengan jumlah yang tercatat dalam register kas. Laporan penerimaan kas sebagai berikut: 1. Laporan Penerimaan kas dari over the counter sales.

Dalam penjualan tunai, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over-the counter sales ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Berdasarkan pengendalian intern yang baik, sistem penerimaan kas dalam penjualan tunai mewajibkan:

a) Penerimaan kas dalam bentuk tunai harus segera disetorkan kepada Bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2. Laporan Penerimaan kas dari cash on delivery sales (COD Sales).

Cash on delivery sales (COD Sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

3. Laporan Penerimaan kas dari hasil penjualan.

Merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan kemudahan baik bagi pembeli maupun bagi penjual.

3.3.4 Laporan dalam Pencatatan Pengeluaran Kas pada Divisi Keuangan PT.

INTI Bandung

Secara garis besar pengeluaran kas perusahaan dilakukan melalui dua sistem, yaitu siatem pengeluaran kas dengan uang tunai (dengan melalui dana kas kecil) dan sistem pengeluaran kas dengan Cek.

Dokumen yang digunakan dalam sistem pengeluaran kas dengan cek adalah:

1. Bukti kas keluar

25

kepada kreditur dan berfungsi pula sebagai dokumen sumber bagi pencatatan berkurangnya utang.

2. Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek. Ada dua pilihan dalam penggunaan cek untuk pembayaran: membuat cek atas nama dan membuat cek atas nama yang ditunjuk.

3. Permintaan Cek (Check Request)

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Dalam transaksi pengeluaran kas yang tidak berupa pembayaran utang yang timbul dari transaksi pembelian, fungsi yang memerlukan kas menulis permintaan cek kepada fungsi akuntansi (bagian utang) untuk kepentingan pembuatan bukti kas keluar. Bukti kas keluar ini dibuat sebagai perintah kepada fungsi keuangan untuk membuat cek sebesar jumlah yang tercantum di dalam dokumen tersebut. Untuk lebih praktis pembayaran dalam jumlah relatife kecil digunakan dana kas kecil. Oleh karena itu dokumen-dokumen yang terkait dengan transaksi pengeluaran kas yaitu sebagai berikut :

1. Bukti pengeluaran kas yang di buat sendiri oleh perusahaan, untuk bukti segala jenis transaksi pengeluaran kas.

3. Faktur pembelian kredit sebagai pendukung bukti pengeluaran kas untuk pembayaran utang.

4. Bukti pembelian barang sebagai pendukung bukti pengeluaran kas untuk pembayaran hutang.

5. Permintaan pengisian kembali kas kecil sebagai pendukung bukti pengeluaran kas untuk pengisian kas kecil.

6. Bukti pengeluaran kas kecil sebagai pendukung permintaan pengisian kembali kas kecil.

7. Surat permintaan pengeluaran kas kecil sebagai pendukung bukti pengeluaran kas kecil.

27 BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Adapun kesimpulan yang diperoleh penulis selama kerja praktek yang ditempatkan di Divisi Keuangan adalah:

1. Pencatatan Penerimaan Kas di bagi menjadi tiga Laporan sebagai berikut: Laporan Penerimaan kas dari Over-the-Counter sales, laporan penerimaan kas dari Cash-On-Delivery sales (COD sales), dan laporan penerimaan kas dari

Credit Card sales.

2. Pencatatan Pengeluaran Kas perusahaan dilakukan melalui dua sistem, yaitu siatem pengeluaran kas dengan uang tunai (dengan melalui dana kas kecil) dan sistem pengeluaran kas dengan Cek. Pengeluaran kas dengan cek dinilai lebih aman dibandingkan dengan pengeluaran kas secara tunai.

3. Laporan Pencatatan Penerimaan dan Pengeluaran Kas sebagai berikut:

a) Laporan Pencatatan Penerimaan Kas yang meliputi: over the counter sales, cash on delivery sales, dan dari hasil penjualan.

4.2. Saran

Setelah penulis melaksanakan kegiatan kerja praktek maka penulis mmpunyai beberapa saran yang mungkin akan bermanfaat baik bagi penulis, perusahaan dan pembaca yaitu diantaranya :

1. Perlu ditingkatkan pengendalian pencatatan dengan cara membuat rangkap setiap dokumen untuk antisipasi kehilangan atau rusak.

2. Untuk efisiensi dalam proses manajemen keuangan perusahaan diperlukan peninjauann kembali mengenai metode pencatatan manual dan komputerisasi. 3. Untuk menghindari kesalahan dalam pencatatan, jenis-jenis bukti transaksi

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Cut Zaitun

NIM : 21508032

Tempat Tanggal Lahir : Belitung, 06 Januari 1989

Agama : Islam

Alamat : Jl. Sijuk Air Merbau Gg. SDN. 25 RT.22 RW.08

Tanjungpandan Belitung

Telp/Hp : 081271621188

Email : cutzaitun@rocketmail.com

DATA PENDIDIKAN

1. SD Negeri 25 Tanjungpandan 1995-2001 Berijazah

2. SMP PGRI Tanjungpandan 2001-2004 Berijazah

3. SMA PGRI Tanjungpandan 2004-2007 Berijazah