LAPORAN

PRAKTEK KERJA LAPANGAN MANDIRI

Tentang

KLASIFIKASI DAN PENETAPAN PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK MEDAN TIMUR

OLEH

NAMA : ABDI HALIM

NIM : 042600006

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN INI DISETUJUI UNTUK DI PERSENTASIKAN OLEH

Nama : ABDI HALIM Nim : 042600006

Program : D-3 ADMINISTRASI PERPAJAKAN

Judul : KLASIFIKASI DAN PENETAPAN PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK MEDAN TIMUR

Disetujui, Ketua Prodip III

Admininistrasi Perpajakan Dosen Pembimbing

( Drs. M Husni Thamrin Nst, M.si ) ( Indra Effendi Rangkuti S.Sos )

NIP : 131 930 631

Supervisor Lapangan

( Widi Hartanto, SH ) NIP : 060 087 157

Dekan FISIP USU

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Allah SWT beserta rasulNya Muhammad SAW, karena tanpa izin dan ridhoNya penulis tidak akan mungkin dapat menyelesaikan laporan tugas akhir ini.

Laporan yang berjudul “Klasifikasi dan Penetapan Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak Medan Timur” ini dimaksudkan sebagai salah satu syarat untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam proses pembuatan laporan tugas akhir ini penulis telah banyak mendapat bantuan dan bimbingan dari berbagai pihak, baik materiil, dorongan moral maupun informasi. Untuk itu penulis ingin mengucapkan terimakasih kepada :

1. Kedua Orangtua yang tak bosan-bosannya men-support lahir dan bathin. “Without both of you, i’m nothing”. Sorry terlambat ma’, tah.

2. Bapak Drs.M.Husni Thamrin M,Si. Selaku Ketua Prodip III Administrasi Perpajakan FISIP USU.

3. Bang Indra selaku dosen pembimbing yang banyak memberi saran dan motivasi.

4. Bapak Widi Hartanto,SH selaku Kepala Seksi PPh OP dan juga Supervisor lapangan.

7. Buat Fahmi dan Sura yang banyak makan ati waktu kostnya dijadikan tempat ngetik,,,hehe,,,Nuhun Bro!!

8. Eno’ my man, laen kali jangan suka nantang majikan no’,dosa..Shani Purba,hahaaha,dimana ente bro..

9. TM, hakam, fikri, bowo, cobra, yon+ike, ivan+dea, ridho+putri, bonding, penyu ”ketua”, kalo ada yang ganggu lapor polisi aja wa, azis+riki, ivy, yani,dll yang belum ditulis banyak2 sabar aja lah ya... 10.Buat Majek Ilak Futsal Team+Official,terutama om ben,makasih

grafiknya,ngantuk,kacang,gelek,bolot,agung,ilham,dodi,aun,etoy,bung tongos,maresca,andre baruz,pak yo,azis,fatur,,Kapan kita ngangkat piala woiii??kalo gak dapat,cemana mo launching lagi kita?

11.Buat my true brother n sister,,botak,dejam+kak icha..makasih notebooknya boss...

12.Buat sodara-sodari yang laen,nenek,cadek n family,bang fikar n family, ondoy,au,buk fuji,buk olin,folea,yudas,kojek dan kakek tersayang nun jauh di mandala,,

13.and the last but not least,my FAIROUZ MOEHAMMAD,yang paling ngerti who am i,,doakan cepat dapat kerja grus,biar cepat..

Akhir kata penulis mengharapkan semoga laporan akhir ini bermanfaat bagi kita semua.

Wasalam, Medan September 2007

DAFTAR ISI

LEMBAR PERSETUJUAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

BAB I : PENDAHULUAN ... 1

1. Latar Belakang ... 1

2. Tujuan dan Manfaat PKLM ... 2

3. Ruang Lingkup PKLM ... 4

4. Metode PKLM ... 4

5. Metode Pengumpulan Data ... 6

6. Sistematika Penulisan Laporan PKLM ... 7

BAB II : TINJAUAN UMUM LOKASI PKLM 1. Sejarah Berdirinya KPP Medan Timur ... 8

2. Struktur Organisasi KPP Medan Timur ... 11

3. Bidang-Bidang Kerja KPP Medan Timur ... 12

BAB III : GAMBARAN DATA PRAKTEK 1. Pengertian Pajak ... 20

2. Fungsi Pajak ... 21

3. Jenis Pajak ... 22

4. Pajak Penghasilan ... 23

5. Tarif Pajak ... 29

7. Pajak Penghasilan Orang Pribadi ... 30

8. Wajib Pajak Penghasilan Orang Pribadi ... 31

BAB IV : ANALISA DAN EVALUASI 1. Klasifikasi Penerimaan Pajak Orang Pribadi ... 34

2. Penetapan dan Ketetapan Pajak ... 37

3. Sanksi dari bentuk Pelanggaran ... 38

BAB V : KESIMPULAN DAN SARAN 1. Kesimpulan ... 41

2. Saran ... 42

DAFTAR PUSTAKA ... 43

BAB I

PENDAHULUAN

1.1 Latar Belakang PKLM

Dalam rangka melaksanakan program pemerintah yang menetapkan tujuan pendidikan adalah menghasilkan manusia yang mampu berperan sebagai tenaga terampil yang layak kerja dalam berbagai sektor pembangunan yang man pembangunan nasional saat ini pada dasarnya menciptakan manusia yang berkualitas yang maju dan mandiri dalam suasana tentram dan sejahtera lahir dan batin pelaksanaannya yang dilakukan secara bertahap dan berkesinambungan dalam peningkatan kualitas terhadap sumber daya manusia dalam aspek akademik (ilmu pengetahuan), personalitas / watak, kepribadian dan profesionalitas, teknologi dan keahlian / keterampilan.Untuk meningkatkan penerimaan pajak pemerintah,dalam hal ini selain merombak struktur juga meningkatkan keterampilan petugas pajak yang terampil.

Untuk mengaktualisasi seluruh sistem tersebut, sebelum langsung berhadapan dengan keadaan yang sebenarnya ditengah-tengah masyarakat perlu diadakan pengarahan lingkungan kerja secara nyata terhadap mahasiswa melalui Praktek Kerja Lapangan Mandiri ini. Para mahasiswa nantinya dikirim ke lapangan terlebih dahulu dengan bimbingan dan pengarahan sedemikian rupa oleh dosen selaku pembimbing.

pelayanan, pembinaan serta pengawasan terhadap wajib pajak. Sesuai dengan sistem pemerintahan yang berlaku di Negara kita, pajak dikelola oleh pemerintah pusat dan daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan negara (APBN), sedangkan pajak yang dikelola pemerintah daerah merupakan sumber penerimaan daerah (APBD). Berdasarkan Undang-Undang, masing-masing untuk jenis pajak telah ditetapkan dengan jelas mengenai subjek pajak dan objek serta tarif pajakyang berlaku sesuai dengan peraturan yang berlaku.

Dalam hal ini, pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau bagian tahun pajak. Undang-Undang ini menganut prinsip pemajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak dari manapunasalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan wajib pajak tersebut.

Dengan memperhatikan hal diatas, penulis tertarik untuk mempelajari, memahami dan mendalami bagaimana sebenarnya proses pengklasifikasian dan penetapan pajak penghasilan orang pribadi. Maka penulis mengangkat judul tentang “KLASIFIKASI DAN PENETAPAN PAJAK PENGHASILAN ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK MEDAN TIMUR”

1.2 Tujuan dan Manfaat PKLM

Adapun tujuan dari Praktek Kerja Lapangan Mandiri ini adalah sebagai berikut :

2. Untuk mempelajari perkembangan jumlah Wajib Pajak Penghasilan Orang Pribadi pada KPP Medan Timur.

3. Untuk mengetahui tentang kendala-kendala yang terjadi dalam pengklasifikasian dan penetapan pajak penghasilan orang pribadi pada KPP Medan Timur.

4. Untuk memenuhi salah satu syarat dalam menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas ISIP Universitas Sumatera Utara.

Manfaat PKLM yang hendak di capai antara lain : a) Manfaat PKLM bagi Mahasiswa :

1. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai prosedur klasifikasi dan penetapan pajak penghasilan orang pribadi.

2. Untuk memperdalam pengertian tentang klasifikasi dan penetapan pajak penghasilan orang pribadi.

3. Menambah pengalaman kerja

b) Manfaat PKLM bagi Universitas

1. Untuk meningkatkan hubungan antara Universitas Sumatera Utara dengan instansi Pemerintah, dalam hal ini Direktorat Jenderal Pajak.

2. Agar Universitas dapat lebih berperan dalam menyesuaikan pendidikan akademik sesuai dengan peraturan-peraturan yang sekarang diterapkan.

3. Mempromosikan potensi-potensi dari Universitas Sumatera Utara.

c) Manfaat PKLM bagi instansi

1. Instansi dapat menilai sampai dimana perkembangan ilmu pengetahuan yang sekarang di terapkan.

2. Sebagai sarana untuk menarik tenaga kerja yaitu untuk melihat kemampuan mahasiswa yang bersangkutan dengan tanggung jawab dan kerja sama yang baik.

3. Memberikan sumbangan pikiran serta yang di anggap perlu bagi kemajuan dan kemudahan bagi pihak-pihak yang memerlukan terutama Kantor Pelayanan Pajak Medan Timur.

4. Mempromosikan Hubungan yang baik antara Direktorat Jenderal Pajak dengan Universitas Sumatera Utara.

1.3 Ruang Lingkup PKLM

Berdasarkan tujuan yang telah dijabarkan di atas, maka penulis membatasi kegiatan yang di lakukan dengan merumuskan ruang lingkup yang timbul dari uraian tersebut yaitu

1. Prosedur pengklasifikasian dan penetapan Pajak Penghasilan Orang Pribadi pada KPP Medan Timur.

2. Mendapatkan data mengenai perkembangan jumlah Wajib Pajak Penghasilan Orang Pribadi.

3 Mengetahui tentang kendala-kendala yang terjadi dalam pengklasifikasian dan penetapan Pajak Penghasilan Orang Pribadi pada KPP Medan Timur.

1.4 Metode PKLM

a) Tahap Persiapan

Didalam tahap ini penulis akan melakukan lebih kurang selama 2 (dua) bulan dimulai dari penentuan tempat praktek, penentuan judul, mencari bahan untuk proposal, konsultasi dengan dosen serta proses administrasi untuk melakukan PKLM.

b) Studi Literatur

Didalam tahap ini yang akan dilakukan penulis adalah mencari dan mengumpulkan data-datadari berbagai sumber seperti buku-buku,Undang-undang, peraturan,majalah dan koran, yang dapat di jadikan referensi dan literatur-literatur yang ada kaitannya dengan penulisan laporan ini.

c) Observasi Lapangan

Untuk memperoleh data-data yang akyual dan terpercaya maka penulis mengumpulkan bahan laporan dengan mengadakan riset kelapangan tempat mengadakan Praktek Kerja Lapangan yang dimulai dari mencari key person, mengetahui waktu untuk memberikan surat pengantar,dll.

d) Teknik Pengumpulan Data

Didalam tahap ini penulis mengumpulkan data melalui data dokumentasi Dimana penulis meminta dokumen yang berhubungan dengan objek PKLM. Dokumen tersebut dapat berupa struktur organisasi, data-data tentang penunggak Pajak.

e) Analisa Data dan Evaluasi

sistematis, aktual dan akurat berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

1.5 Metode Pengumpulan Data

Dengan hal-hal yang diperlukan dalam penulisan ini,untuk menghasilkan sebuah laporan yang dapat dipertanggung jawabkan kebenarannya harus didukung oleh bukti fakta atau data secara empiris. Bukti atau data tersebut diperoleh dengan : a) Wawancara (Interview)

Dalam metode ini penulis mencari dan mengumpulkan data dan keterangan dengan melakukan tanya jawab kepada para petugas yang mengetahui dan memahami permasalahan dalam penulisan ini.

b) Studi Kasus (Case Study)

Dengan studi yang dilakukan dengan pengamatan langsung atas kegiatan yang dilakukan dalam pencatan terhadap tiap fenomena yang menjadi objek praktek.

1.6 Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan akhir adalah sebagai Berikut :

BAB I : PENDAHULUAN

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK

MEDAN TIMUR

Dalam bab ini penulis menguraikan data-data tentang sejarah singkat berdirinya instansi, uraian tugas pokok dan fungsi, dan struktur organisasi.

BAB III: GAMBARAN DATA PRAKTEK

Dalam bab ini penulis akan menjelaskan tentang uraian teori yang meliputi pendefinisian elemen-elemen penagihan dan pelaksana dari kegiatan penagihan tersebut.

BAB IV: ANALISIS DAN EVALUASI DATA

Dalam bab ini penulis akan menganalisa tentang prosedur pelaksanaan penagihan pajak yang dimulai dari menegur sampai dilaksanakannya pelelangan terhadaptunmggakan pajak yang tidak melaksanakan kewajiban perpajakannya dan menganalisa tentang kendala-kendala yang terjadi dalam penagihan pajak.

BAB V : PENUTUP

BAB II

GAMBARAN UMUM LOKASI PKLM

2.1. Sejarah Berdirinya KPP Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah merdeka), kemudian berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat Jenderal Pajak, Departemen Keuangan RI. Tahun 1976 di Sumatera Utara berdiri 3 (tiga) Kantor Inspeksi Pajak, yaitu:

a. Kantor Inspeksi Pajak Medan Utara b. Kantor Inspeksi Pajak Medan Selatan c. Kantor Inspeksi Pajak Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi 2 (dua) yaitu: a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Kisaran

Dengan perkembangan ekonomi yang semakin cepat, maka dirasakan perlu adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak. Oleh sebab itu didirikan Kantor Inspeksi Pajak Medan Barat. Selanjutnya untuk lebih memantapkan nilai pelayanannya kepada masyarakat maka berdasarkan Keputusan Menteri Keuangan RI tanggal 25 Maret 1989 No.267/KMK.01/1989, telah diadakan perubahan yang menyeluruh pada Direktorat Jenderal Pajak yang mencakup organisasi Kantor Inspeksi Pajak (KIP) diganti nama dengan Kantor Pelayanan Pajak (KPP) serta dibentuk juga Kantor Pelayanan PBB.

Agustus 1993, Kantor Pelayanan Pajak Medan Timur merupakan pemekaran dari 3 (tiga) Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Utara 2. Kantor Pelayanan Pajak Medan Selatan 3. Kantor Pelayanan Pajak Medan Barat

Terhitung mulai 1 April 1994 berubah menjadi 4 (empat) wilayah kerja, yaitu: 1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Timur 3. Kantor Pelayanan Pajak Medan Barat 4. Kantor Pelayanan Pajak Medan Binjai

Seluruh kelengkapan kantor yang dimiliki Kantor Pelayanan Pajak Medan Timur adalah menggunakan sarana dan prasarana yang dahulunya adalah milik Kantor Pelayanan Pajak Medan Selatan, dengan kata lain Kantor Inspeksi Pajak Medan Selatan berganti nama menjadi Kantor Pelayanan Pajak Medan Timur dengan perubahan juridiksi fiskal.

Kantor Pelayanan Pajak Medan Timur melayani semua lapisan masyarakat dalam hal pemenuhan kewajiban perpajakan, baik PPh Perseorangan dan Badan, Pajak Upah PPN, PPnBM, dan pajak lain yang diatur undang-undang. Adapun ruang lingkup wilayah kerja Kantor Pelayanan Pajak Medan Timur sekarang sesuai Keputusan Menteri Keuangan RI No.443/KMK.01/2001 tanggal 23 Juli 2001 meliputi:

Kantor Pelayanan Pajak dipimpin oleh seorang Kepala Kantor yang bertugas melaksanakan pelayanan, pengawasan administrasi, dan pemeriksaan sederhana terhadap Wajib Pajak (WP) di bidang Pajak Penghasilan, Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM), dan Pajak Tidak Langsung Lainnya (PTLL) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. Secara umum Kantor Pelayanan Pajak meliputi:

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan, dan ekstensifikasi Wajib Pajak.

b. Penelitian dan Penatausahaan Surat Pemberitahuan (SPT) Tahunan, Surat Pemberitahuan (SPT) Masa, serta berkas Wajib Pajak.

c. Pengawasan pembayaran Masa Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak atas Penjualan Barang Mewah (PPnBM), dan Pajak Tidak Langsung Lainnya (PTLL).

d. Penatausahaan Pajak, penerimaan, penagihan, penyelesaian keberatan, Penatausahaan banding, dan penyelesaian restitusi Pajak Penghasilan, PPN, PPnBM, dan PTLL.

e. Pemeriksaan sederhana dan penerapan sanksi perpajakan f. Penerbitan Surat Ketetapan Pajak

g. Surat Ketetapan Pajak (SKP) h. Pengurangan sanksi pajak

i. Penyuluhan dan konsultasi perpajakan

2.2. Struktur Organisasi KPP Medan Timur

Adapun struktur organisasi yang digunakan KPP Medan Timur adalah struktur organisasi lini dan staf, yang berada di bawah seorang koordinasi Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Utara, dimana seluruh pegawainya adalah Pegawai Negeri Sipil di bawah Departemen Keuangan RI.

Kantor Pelayanan Pajak digolongkan menjadi 2 (dua) tipe, yaitu tipe A dan tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong dalam skala besar yang biasanya di Ibukota Propinsi, sedangkan Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A, biasanya di kotamadya dan kabupaten. Jadi berdasarkan uraian di atas, maka Kantor Pelayanan Pajak Medan Timur dapat digolongkan Kantor Pelayanan Pajak tipe A karena wilayahnya berkedudukan di Ibukota Propinsi Sumatera Utara.

Namun berdasarkan SK.Menteri Keuangan RI No.162/KMK.01/1997 tanggal 10 April 1997 tentang Peningkatan Kantor Pelayanan Pajak Tipe B Menjadi Tipe A, sehingga dengan adanya Surat Keputusan itu Kantor Pelayanan Pajak tipe B tidak ada lagi di Kantor Wilayah I Dirjen Pajak Sumbagut.

Berdasarkan Keputusan Menteri Keuangan No.94/KMK.01/1994 tanggal 29 Maret 1994 tentang Susunan Organisasi Departemen Keuangan, maka tipe A terdiri dari KPP Medan Timur yang membawahi 1 (satu) Subsidair bagian, 8 (delapan) seksi, 1(satu) Kantor Penyuluhan dan Pengamatan Potensi Perpajakan, dan ditambah kelompok Jabatan Fungsional, yakni terdiri dari:

1. Sub bagian Umum 2. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Pajak Penghasilan Orang Pribadi (PPh OP) 5. Seksi Pajak Penghasilan Badan (PPh Badan)

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan (Pot-Put PPh)

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya (PPN & PTLL)

8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Seksi Penyuluhan dan Pengawasan Potensi Perpajakan 11. Kelompok Jabatan Fungsional

2.3. Bidang-bidang Kerja KPP Medan Timur

1. Sub bagian Umum

Sub bagian Umum memberi tugas membantu tata usaha dan kepegawaian, keuangan dan rumah tangga. Untuk menyelenggarakan tugas tersebut, Sub bagian Umum mempunyai fungsi:

a. Pengurusan tata usaha dan kepegawaian b. Pengurusan keuangan

c. Pengurusan rumah tangga Sub bagian Umum terdiri dari:

a. Koordinator Pelaksana Tata Usaha dan Kepegawaian, bertugas membantu urusan tata usaha kepegawaian dan laporan

b. Koordinator Pelaksana Keuangan, bertugas membantu urusan keuangan c. Koordinator Pelaksana Rumah Tangga, bertugas membantu urusan rumah

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan urusan pengolahan data dan penyajian informasi, pengalih potensi perpajakan dan ekstensifikasi WP. Untuk menyelenggarakan tugas tersebut, seksi PDI mempunyai tugas:

a. Pengumpulan dan pengolahan data b. Penyajian informasi

c. Penggalian potensi perpajakan d. Ekstensifikasi Wajib Pajak

Seksi Pengolahan Data dan Informasi terdiri dari:

a. Koordinasi Pelaksanaan Seksi Pengolahan Data dan Informasi I, bertugas membantu melakukan urusan pengolahan data dan penyajian informasi dan pembuatan informasi dan pembuatan monografi pajak.

b. Koordinasi Pelaksanaan Data dan Informasi II, bertugas membantu pelaksanaan dukungan teknis computer.

c. Koordinasi Pelaksanaan Pengolahan Data dan Informasi II, bertugas membantu melakukan urusan penggalian potensi perpajakan dan ekstensifikasi Wajib Pajak.

3. Seksi Tata Usaha Perpajakan (TUP)

a. Penatausahaan pendaftaran b. Penatausahaan dan pengecekan c. Pengurusan Kearsipan Berkas WP d. Penyiapan bahan penerbitan SPT

Seksi TUP terdiri dari:

a. Koordinasi Pelaksanaan Pelayanan Terpadu, bertugas membantu urusan penerimaan SPT, surat WP lainnya, serta melakukan Penatausahaan pendaftaran, pemindahan dan pencabutan identitas WP.

b. Koordinasi Pelaksanaan Ketetapan dan Arsip Pajak, bertugas membantu urusan penelitian SPT Tahunan PPh dan penyelesaian permohonan penundaan penyampaian SPT Tahunan PPh.

c. Koordinasi Pelaksanaan Ketetapan dan Arsip Pajak, bertugas membantu urusan tata usaha penerbitan SKP dan berkas WP.

4. Seksi Pajak Penghasilan Orang Pribadi (PPh OP)

Seksi PPh OP mempunyai tugas melakukan urusan penatausahaan, pengecekan, SPT Masa, melakukan pemeriksaan sederhana WP OP. untuk menyelenggarakan tugas tersebut, seksi PPh OP mempunyai fungsi:

a. Pemantauan dan Penatausahaan pembayaran masa PPh OP b. Penatausahaan, pengecekan dan perekaman SPT Masa OP c. Penelaahan dan penyusunan laporan efektifitas

Seksi PPh OP terdiri dari:

a. Koordinasi Pelaksana Pajak Penghasilan Orang Pribadi I, bertugas membantu urusan penatausahaan, pengecekan dan perekaman SPT, fiskal luar negeri serta pemantauan dan penatausahaan pembayaran masa PPh OP.

b. Koordinasi Pelaksana Pajak Penghasilan Orang Pribadi II, bertugas membantu urusan penatausahaan dan pelaksanaan pemeriksaan sederhana WP OP.

5. Seksi Pajak Penghasilan Badan (PPh Badan)

Seksi PPh Badan mempunyai tugas melakukan urusan penatausahaan dan pengecekan SPT Masa, pemantauan pembayaran masa serta melakukan pemeriksaan sederahana WP Badan. Untuk menyelenggarakan tugas tersebut, seksi PPh Badan mempunyai fungsi antara lain:

a. Pemantauan dan penatausahaan pembayaran masa PPh

b. Penatausahaan, pengecekan dan perekaman SPT Masa PPh Badan c. Penatausahaan dan pelaksanaan pemeriksaan sederhana WP Badan

Seksi PPh Badan terdiri dari:

a. Koordinasi Pelaksana Pajak Penghasilan Badan I, bertugas membantu urusan penatausahaan, pengecekan dan perekaman SPT, surat pemantauan dan penatausahaan pembayaran masa PPh Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan (Pot-Put PPh)

Seksi Pot-Put PPh mempunyai tugas melakukan urusan penatausahaan dan pengecekan SPT, memantau pembayaran masa, serta melakukan pemeriksaan sederhana atas pelaksanaan kewajiban pemotongan dan pemungutan pajak penghasilan. Untuk menyelenggarakan tersebut, Seksi Pot-Put PPh mempunyai fungsi:

a. Pemantauan, penatausahaan dan pengecekan SPT Masa atas pemotongan dan pemungutan PPh.

b. Penatausahaan dan pengecekan serta merekan SPT Masa atas pemotongan dan pemungutan PPh.

c. Penelaahan dan penyusunan laporan efektifitas pembayaran masa atas pot-put PPh.

d. Membantu urusan penatausahaan dan pelaksanaan pemeriksaan sederhana atas pelaksanaan kewajiban pemotongan dan pemungutan PPh.

Seksi pemotongan dan pemungutan Pajak Penghasilan terdiri dari:

a. Koordinasi Pelaksana Pemotongan dan Pemungutan Pajak Penghasilan I, bertugas membantu urusan penatausahaan, pengecekan dan perekaman surat pemberitahuan, serta pemantauan dan penatausahaan pembayaran masa pemotongan dan pemungutan pajak.

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya (PPN & PTLL)

Seksi PPN & PTLL mempunyai tugas melakukan urusan penatausahaan dan pengecekan SPT Masa, melakukan urusan konfirmasi faktur pajak, serta melakukan urusan pemeriksaan sederhana atas pelaksanaan kewajiban pemotongan dan pemungutan PPh. Untuk menyelenggarakan tugas tersebut, seksi PPN & PTLL mempunyai tugas:

a. Pemantauan dan penatausahaan pembayaran masa PPN, PPnBM dan PTLL.

b. Penatausahaan dan pengecekan serta perekaman SPT Masa PPN, PPnBM, dan PTLL.

c. Penelaah dan penyusunan laporan perkembangan Pengusaha Kena Pajak (PKP) dan kepatuhan SPT Masa PPN, PPnBM dan PTLL.

Seksi PPN & PTLL terdiri atas:

a. Koordinasi Pelaksana Pajak Pertambahan Nilai Industri, bertugas membantu urusan penatausahaan, pengecekan dan perekaman SPT Masa PPN, pajak atas barang mewah, pengawasan pembayaran masa konfirmasi faktur pembayaran pajak, serta penatausahaan dan pelaksanaan pemeriksaan sederhana di sector perdagangan.

8. Seksi Penagihan

Seksi Penagihan pajak mempunyai tugas melakukan urusan tata usaha piutang pajak dan penagihan Wajib Pajak. Untuk menyelenggarakan tugas tersebut seksi penagihan mempunyai tugas:

a. Penatausahaan piutang pajak

b. Penyiapan Surat Teguran dan pengurusan penagihan

Seksi penagihan terdiri dari:

a. Koordinasi Pelaksana Tata Usaha Piutang Pajak, bertugas membantu urusan penatausahaan piutang pajak, penundaan dan pengangsuran.

b. Koordinasi Pelaksana Penagihan Aktif, bertugas membantu penyiapan Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, urusan lelang, dan dukungan penagihan lainnya.

9. Seksi Penerimaan dan Keberatan (Pen-Keb)

Seksi Penerimaan dan Keberatan mempunyai tugas melakukan tata usaha penerimaan restitusi, dan penyelesaian keberatan serta perselisihan perpajakan. Untuk menyelenggarakan tugas tersebut, Seksi Pen-Keb mempunyai fungsi:

a. Melakukan rekonsiliasi dan pengolahan serta penyatuhan Surat Setoran Pajak (SSP) serta Surat Penghitungan Pajak.

b. Penatausahaan penerimaan pajak c. Pembukuan restitusi

a. Koordinasi Pelaksana Tata Usaha Penerimaan dan Restitusi Pajak Rekonsiliasi, bertugas membantu urusan penatausahaan penerimaan pajak, pembukuan restitusi, pembuatan register pemindah-bukuan, pengolahan dan penatausahaan bermacam-macam penerimaan pajak.

b. Koordinasi Pelaksana Keberatan Pajak Penghasilan, bertugas membantu urusan penyelesaian keberatan, penyusunan uraian banding, peninjauan kembali, dan sengketa pajak penghasilan.

10. Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

Mempunyai tugas melakukan urusan penyuluhan dan pelayanan konsultasi di bidang perpajakan kepada masyarakat. Kantor penyuluhan dan pengamatan potensi pajak mempunyai fungsi:

a. Mengkoordinasikan kegiatan penyuluhan atau penjelasan tentang ketentuan umum dan tata cara perpajakan sesuai dengan peraturan perundang-undangan yang berlaku dalam bidang PPh, PPN, PPnBM, PTLL serta PBB kepada masyarakat.

b. Membantu urusan ekstensifikasi Wajib Pajak dan monografi perpajakan Kantor Penyuluhan dan Pengamatan Potensi Pajak terdiri dari:

a. Koordinator Pelaksana Tata Usaha, bertugas membantu urusan kepegawaian

BAB III

GAMBARAN DATA PRAKTEK

3.1 Pengertian Pajak

Menurut Prof. DR. P.J.A. Andriani (Dalam Atep, 1988:4) pajak adalah iuran kepada kas negara yang dapat dipaksakan dan dapat terhutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang dapat langsung ditujukan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Menurut Dr. Soeparman Soemahamidjaya (Dalam Eko Laksamana, 1992:5) pajak adalah iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutupi biaya produksi barang-barang dan jasa kolektif dalam mencapai kesejahteraan umum.

Dari defenisi pajak yang telah diutamakan Rochmat Soemitro, maka dapat ditarik kesimpulan bahwa unsur-unsur pajak adalah :

a. Iuran masyarakat kepada negara, dalam arti bahwa yang berhak melakukan pemungutan pajak hanyalah negara dan dengan alasan apapun swasta atau partikelir tidak boleh memungut pajak.

b. Berdasarkan undang-undang (yang dapat dipaksakan).

c. Tanpa jasa timbal atau kontraprestasi dari negara yang langsung dapat ditunjuk dalam arti bahwa jasa timbal atau kontraprestasi yang diberikan oleh negara kepada rakyat dihubungkan secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran-pengeluaran pemerintah yang bersifat umum dalam arti bahwa pengeluaran pemerintah tersebut mempunyai manfaat bagi masyarakat umum.

3.2 Fungsi Pajak

Menurut Atep Adya Barata (1995:14) dalam kedudukannya pajak mempunyai 2 fungsi :

a. Fungsi budgeter

Pajak sebagai alat untuk memasukkan uang kedalam kas negara untuk digunakan sebagai dana pembiayaan pengeluaran negara.

b. Fungsi reguler

3.3 Jenis Pajak

Menurut Mardiasmo (1995:2) pajak dikelompokkan menjadi 3 yaitu : a. Menurut Golongannya

− Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain, contohnya : Pajak Penghasilan.

− Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain, contohnya : Pajak Pertambahan Nilai.

b. Menurut Sifatnya

− Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya dalam arti memperhatikan keadaan diri Wajib Pajak, contoh : Pajak Penghasilan.

− Pajak Objektif, yaitu pajak yang berpangkal pada objeknya tanpa

memperhatikan keadaan diri Wajib Pajak, contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut Lembaga Pemungutnya

− Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah dan

digunakan untuk membiayai rumah tangga negara. Contoh : Pajak Pengahasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan Bea Materai.

− Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

Kota, contoh : Pajak Penerangan Jalan, Pajak Hiburan dan Pajak Reklame.

3.4 Pajak Penghasilan

Dasar Hukum Pajak Penghasilan adalah Undang-Undang Nomor 10 Tahun 1994 sebagaimana telah diubah dengan Undang-Undang Nomor 17 tahun 2000. Undang-Undang Pajak Pengahsilan berlaku mulai tahun 1983 dan merupakan pengganti Undang-Undang Pajak Perseroan 1925, Undang-Undang Pajak Pendapatan 1944 serta Undang-Undang PBDR 1970.

Menurut Undang-Undang Nomor 17 Tahun 2000 Pasal 2 Ayat (1) yang menjadi subjek Pajak adalah :

a. Orang Pribadi ; Warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak.

b. Badan.

c. Bentuk Usaha Tetap.

Menurut Undang-Undang Nomor 17 Tahun 2000 Pasal 3 yang tidak termasuk subjek pajak adalah :

a. Badan Perwakilan Negara Asing.

c. Organisasi-Organisasi internasional yang ditetapkan dengan keputusan Menteri Keuangan, dengan syarat :

− Indonesia menjadi anggota organisasi tersebut;

− Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Menurut Undang-Undang Nomor 17 Tahun 2000 Pasal 4 menjadi Objek Pajak adalah : Penghasilan. Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-Undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba Usaha;

yang diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu atau anggota; keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha; keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

f. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;

h. Royalti;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah peraturan tertentu yang ditetapkan dengan Peraturan Pemerintah;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum dikenakan pajak.

Menurut Undang-Undang Nomor 17 tahun 2000 Pasal 4 Ayat (3) yang tidak ternasuk objek pajak adalah :

a. Bantuan sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang bibentuk atau disahkan oleh pemerintah dan para penerima zakat yang berhak; harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan;

b. Warisan;

c. Harta setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa;

penyertaan modal pada badan usaha yang didirikan dan berkedudukan di Indonesia dengan syarat :

− Dividen berasal dari cadangan laba yang ditahan; dan bagi perseroan

terbatas; dan

− Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang

menerima dividen, kepemilikan saham pada badan yang menberikan dividen, kepemilikan saham pada bahan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor dan harus mempunyai usaha aktif diluar kepemilikan saham tersebut.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi;

j. Bunga obligasi yang diterima atau diperoleh perusahaan reksadana selama 5 tahun pertama sejak pendirian perusahaan atau pemberian izin usaha;

− Badan pasangan usaha tersebut merupakan perusahaan kecil,

menengah atau yang menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan keputusan Menteri Keuangan; dan

− Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

Didalam buku petunjuk pengisian SPT Tahunan Wajib Pajak Orang Pribadi (1992:2) yang wajib mengisi dan menyampaikan SPT Pajak Penghasilan adalah Wajib Pajak Orang Pribadi dalam negeri dan warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak. Wajib Pajak tersebut antara lain :

a. Wajib Pajak Orang Pribadi yang menerima atau memperoleh penghasilan dari kegiatan usaha dan atau pekerjaan bebas.

b. Wajib Pajak Orang Pribadi yang menerima atau memperoleh penghasilan dari modal dan lain-lain.

c. Pegawai yang menerima atau memperoleh penghasilan lain diluar penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, dan atau yang memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan lebih dari satu pemberi kerja.

d. Kuasa warisan yang belum terbagi.

e. Pejabat Negara, pgawai negeri sipil, anggota ABRI dan pegawai BUMN/BUMD sesuai dengan keputusan Presiden Nomor 33 Tahun 1986. f. Warga negara Indonesia yang bekerja pada Perwakilan Negara Asing

danPerwakilan Organisasi Internasional.

suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

h. Masing-masing suami istri yang dikenakan Pajak Penghasilan secara terp8isah dalam hal :

− Suami-istri telah hidup berpisah;

− Dikehendaki secara tertulis oleh Suami-istri berdasarkan perjanjian

pemisahan harta dan penghasilan.

3.5 Tarif Pajak

Berdasarkan Undang-Undang Nomor 17 Tahun 2000 Pasal 17 besarnya tarif Pajak Penghasilan yang berlaku adalah :

Lapisan Penghasilan Kena Pajak (dalam setahun) Tarif a. Sampai dengan Rp. 25.000.000 5% b. Di atas Rp. 25.000.000 s.d Rp.50.000.000 10% c. Di atas Rp.50.000.000 s.d Rp.100.000.000 15% d. Di atas Rp.100.000.000 s.d Rp.200.000.000 25%

e. Di atas Rp.200.000.000 35%

3.6 Penghasilan Tidak Kena Pajak

Kebijaksanaan pemerintah untuk meringankan beban Wajib Pajak

didalam menentukan atau menghitung besarnya penghasilan kena pajak sehingga besarnya jumlah utang Pajak Penghasilan tidak merugikan dan memberatkan.

Penghasilan tidak kena pajak adalah :

a. Untuk Wajib Pajak Pribadi adalah Rp. 2.880.000

c. Untuk istri kerja yang penghasilannya digabungkan dengan penghasilan suami adalah Rp. 2.880.000

d. Untuk tanggungan maksimal 3 (tiga) orang adalah @ Rp. 1.440.000

3.7 Pajak Penghasilan Orang Pribadi

Pajak Penghasilan didasarkan atas peralihan kekayaan dari sektor publik (pribadi) tanda jasa timbal (kontraprestasi) yang ditunjuk langsung dan digunakan untuk pengeluaran negara berdasarkan kepentingan umum. Pajak Penghasilan merupakan salah satu dari sumber pajak yang dikelola oleh negara sebagai salah satu sumber keuangan bagi kas negara.

Berdasarkan Undang-Undang Pajak Penghasilan tahun 2000, Pajak Penghasilan dinyatakan sebagai pajak yang dikenakan atas penghasilan Wajib Pajak Orang Pribadi dalam negeri berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan seperti dinyatakan dalam Undang-Undang Pajak Penghasilan.

Pengenaan di dalam Pajak Penghasilan Orang Pribadi tersebut harus dapat dibayar melalui kantor-kantor yang telah ditetapkan, dan tidak mungkin dapat dibebankan pada seseorang.

3.8 Wajib Pajak Penghasilan Orang Pribadi

Yang termasuk Wajib Pajak Penghasilan adalah : a. Pegawai Tetap

Orang pribadi yang bekerja pada pemberi kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala termasuk anggota dewan komisaris dan anggota pengawas yang secara teratur dan terus menerus ikut mengelola kegiatan perusahaan secara langsung.

b. Pegawai Lepas

Orang pribadi yang bekerja pada pemberi kerja dan hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

c. Penerima Pensiun

Orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima tabungan hari tua atau tunjangan hari tua.

d. Penerima Honorarium

Orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan atau kegiatan yang dilakukan. Yang dimaksud dengan kegiatan adalah keikutsertaan dalam suatu rangkaian tindakan, termasuk mengikuti rapat, sidang, seminar, workshop, pendidikan, pertunjukan dan olahraga.

e. Penerima Upah

dasar penyelesaian pekerjaan tertentu. Upah satuan adalah upah yang terutang atau dibayarkan atas dasar banyaknya satuan yang dihasilkan.

Bagi Wajib Pajak Orang Pribadi yang menerima atau memperoleh penghasilan lebih dari satu pemberi kerja akan digabungkan (penjumlahan) dari setiap formulir A.1.1721 – A2 dengan bukti pemotongan Pajak Penghasilan Pasal 21 tahun pajak yang bersangkutan.

Dari pegawai tetap yang terdiri dari pegawai negara, PNS, karyawan BUMN/BUMD berdasarkan penghasilan bruto yang meliputi :

a. Gaji/uang pensiun/tunjangan hari tua/tabungan hari tua

Diisi dengan jumlah gaji/uang pensiun/tunjangan hari tua/tabungan hari tua yang diperoleh secara teratur dalam tahun pajak yang bersangkutan.

b. Tunjangan Pajak Penghasilan

Diisi dengan jumlah uang tunjangan Pajak Penghasilan yang diterima atau diperoleh dalam tahun pajak yang bersangkutan.

c. Tunjangan lainnya atau uang penggantian

Diisi dengan jumlah uang tunjangan yang diterima atau diperoleh dalam tahun pajak yang bersangkutan berupa tunjangan istri, tunjangan anak, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pendidikan anak, uang penggantian seperti uang lembur.

d. Honorarium atau imbalan sejenis

Diisi dengan jumlah honorarium atau imbalan yang diterima atau diperoleh dalam tahun pajak yang bersangkutan.

Diisi dengan jumlah asuransi kesehatan, asuransi kecelakaan, asuransi jiwa dan asuransi beasiswa yang dibayar pemberi kerja kepada perusahaan asuransi Jamsostek dalam tahun pajak yang bersangkutan.

f. Penerimaan dalam bentuk natura dan kenikmatan lainnya yang dikenakan pemotongan Pajak Penghasilan Pasal 21

Diisi dengan jumlah yang sebenarnya diterima dari pemberi kerja yang tidak wajib memotong Pajak Penghasilan Pasal 21 dalam tahun pajak yang bersangkutan.

g. Tantiem, bonus, gratifikasi dan tunjangan hari raya

` Diisi dengan jumlah tantiem, bonus, gratifikasi dan tunjangan hari raya diberikan sekali saja dalam setahun yang diperoleh dalam tahun pajak yang bersangkutan. h. Jumlah

BAB IV

ANALISA DAN EVALUASI DATA

4.1 KLASIFIKASI PENERIMAAN PPh ORANG PRIBADI

Klasifikasi berdasarkan jenis usaha adalah : a. Industri

Wajib pajak orang pribadi yang bergerak dibidang industri harus membuat laporan keuangan. Berdasarkan laporang keuangan ini Wajib Pajak dapat mengetahui berapa besar pajak yang harus dibayar dan harus menggunakan Surat Setoran Pajak ( SSP ). Bila pajak yang dilaporkan tidak benar maka petugas pajak dapat mengeluarkan Surat Ketetapan Pajak menurut hasil pemeriksaan.

b. Dagang

Wajib Pajak orang pribadi yang bergerak dibidang Perdagangan harus membuat laporan keuangan. Berdasarkan laporan keuangan ini Wajib Pajak dapat mengetahui berapa besar pajak yang harus dibayar dan harus menggunakan Surat Setoran Pajak ( SSP ). Bila pajak yang dilaporkan tidak benar maka petugas pajak dapat mengeluarkan Surat Ketetapan Pajak menurut hasil pemeriksaan.

c. Jasa

petugas pajak dapat mengeluarkan Surat Ketetapan Pajak menurut hasil pemeriksaan.

d. Karyawan

Orang Pribadi yang bekerja pada pemberi kerja sehingga pajak terutangnya langsung dipotong oleh pemberi kerja.

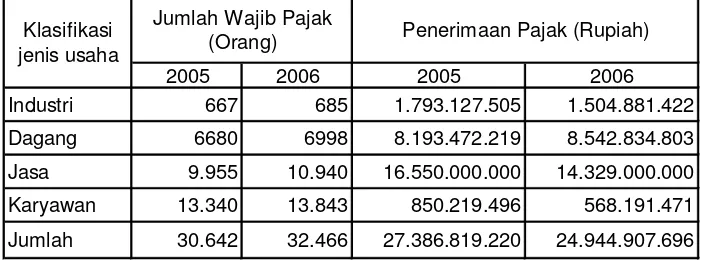

[image:41.595.145.496.376.506.2]Pajak Penghasilan merupakan sumber utama penerimaan pajak. Hal ini dapat dilihat dari tabel dibawah ini :

TABEL 1 :

LAPORAN PENERIMAAN PPh PASAL 17 KPP MEDAN TIMUR

TAHUN 2005 DAN 2006

2005 2006 2005 2006

Industri 667 685 1.793.127.505 1.504.881.422

Dagang 6680 6998 8.193.472.219 8.542.834.803

Jasa 9.955 10.940 16.550.000.000 14.329.000.000

Karyawan 13.340 13.843 850.219.496 568.191.471

Jumlah 30.642 32.466 27.386.819.220 24.944.907.696

Jumlah Wajib Pajak

(Orang) Penerimaan Pajak (Rupiah)

Klasifikasi jenis usaha

Sumber : KPP Medan Timur

dipotong oleh pemberi kerja. Jumlah penerimaan pajaknya dapat dihitung dengan menjumlahkan SPT Masa SPT Tahunan.

Di Tahun 2005 Penerimaan Pajak Penghasilan Orang Pribadi yang terbesar adalah bidang Jasa, diikuti oleh bidang Perdagangan dan bidang Industri. Sedangkan Pajak Penghasilan Orang Pribadi dari karyawan hanya dilaporkan saja, karena Pajak Penghasilannya telah ditanggung oleh pemberi kerja.

Dari Analisa di atas dapat dibuat grafik sebagai berikut : Diagram I :

Diagram II :

667685 66806998 9.95510.940 13.34013.843 0 2000 4000 6000 8000 10000 12000 14000

Industri Dagang Jasa Karyaw an

Diagram Pe ne rimaan Pajak Be rdasarkan Jumlah Wajib Pajak

Jumlah Wajib Pajak Thn 2005 Jumlah Wajib Pajak Thn 2006

0 2.000.000.000 4.000.000.000 6.000.000.000 8.000.000.000 10.000.000.000 12.000.000.000 14.000.000.000 16.000.000.000 18.000.000.000

Industri Dagang Jasa Karyaw an

Diagram Penerimaan Pajak Berdasarkan PPh Pasal 17

Dari Diagram diatas dapat diketahui pada KPP Medan Timur Penerimaan terbesar Pajak Penghasilan Orang Pribadi tahun 2005 berasal dari bidang Jasa. Penerimaan terbesar Pajak Penghasilan Orang pribadi tahun 2006 juga berasal dari bidang Jasa.

4.2 PENETAPAN DAN KETETAPAN PAJAK

Adapun pengertian dari pada Surat Ketetapan Pajak adalah surat ketetapan yang diterbitkan oleh Direktur Jenderal Pajak setelah melakukan penelitian dan pemeriksaan terhadap Surat Pemberitahuan Wajib Pajak berupa Surat Ketetapan Pajak Kurang Bayar ( SKPKB ), Surat Ketetapan Pajak Kurang Bayar Tambahan ( SKPKBT ), Surat Ketetapan Pajak Lebih Bayar ( SKPLB ), Surat Ketetapan Pajak Nihil ( SKPN ).

Mengingat tujuan dan peranan dari pada surat ketetapan pajak maka bentuk dari surat ketetapan pajak yang diterbitkan oleh Direktur Jenderal Pajak dapat bermacam-macam tergantung dari hasil pemeriksaan dan penelitian terhadap surat pemberitahuan. Adapun bentuk atau macam dari penetapan dan ketetapan pajak adalah sebagai berikut :

a. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan atau sanksi administrasi berupa bunga atau denda.

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

jumlah kredit pajak, jumlah kekurangan pokok pajak, besarnya sanksi administrasi dan pajak yang masih harus dibayar.

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Pengertian Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Pengertian dari Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak terutang atau tidak seharusnya terutang.

e. Surat Ketetapan Pajak Nihil (SKPN)

Direktur Jenderal Pajak setelah melakukan pemeriksaan menerbitkan Surat Ketetapan Pajak Nihil apabila jumlah kredit pajak nihil atau jumlah pajak yang dibayar sama dengan jumlah pajak terutang atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak nihil. f. Surat Pemberitahuan Pajak Terutang (SPPT)

Surat penberitahuan pajak terutang adalah surat yang digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya pajak terutang kepada wajib pajak.

4.3 SANKSI DARI BENTUK PELANGGARAN

a. Sanksi Administrasi :

“Apabila Surat Pemberitahuan tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu sebagaimana dimaksud dalam pasal 3 ayat (3), dikenakan sanksi administrasi untuk masa sebesar Rp.25.000,- dan untuk Surat Pemberitahuan Tahunan sebesar Rp.50.000,-.”

2. Pasal 13 ayat 3 (Berupa Kenaikan)

“Kenaikan sebesar 50% dari Pajak Penghasilan yang tidak atau kurang bayar dalam satu tahun pajak, apabila surat pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam pasal 3 ayat (3) dan telah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana telah disampaikan dalam surat teguran, dengan suatu Surat Ketetapan Pajak Kurang Bayar.”

Berdasarkan hasil pemeriksaan atau keterangan lain yang diperoleh Direktur Jenderal Pajak diluar data yang disampaikan Wajib Pajak, ternyata wajib tidak atau kurang membayar pajak yang dihitung sendiri sebagaimana mestinya sesuai dengan ketentuan undang-undang.

3. Pasal 13 ayat 2

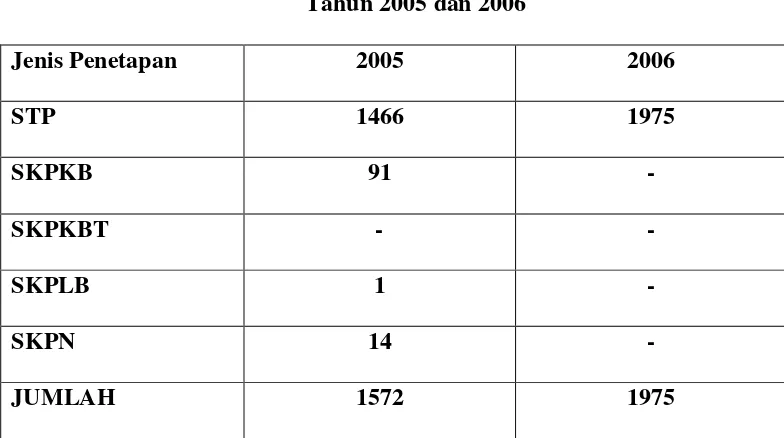

TABEL 2 :

Laporan Penetapan Pajak

Di KPP Medan Timur

Tahun 2005 dan 2006

Jenis Penetapan 2005 2006

STP 1466 1975

SKPKB 91 -

SKPKBT - -

SKPLB 1 -

SKPN 14 -

JUMLAH 1572 1975

Dari Tabel diatas jumlah Penetapan Pajak berdasarkan tahun pajak di tahun 2005 setelah diperiksa STP yang masuk sebesar 1466, sedangkan SKPKB yang masuk sebesar 91. Hal ini diakibatkan Wajib Pajak dalam menyetorkan pajaknya masih kurang dibayar dibandingkan pajak yang sebenarnya yang harus dibayar.

Wajib Pajak tidak patuh lebih besar dari Wajib Pajak patuh. Hal ini dapat dilihat dari SKPKB dan SKPKBT berjumlah 91. Sedangkan Wajib Pajak patuh lebih sedikit, hal ini dapat dilihat dari kecilnya jumlah SKPLB dan SKPN yang berjumlah 14.

BAB V

PENUTUP

5.1 Kesimpulan

Dari hasil Praktek Kerja Lapangan Mandiri yang dilaksanakan penulis pada seksi Pajak Penghasilan Orang Pribadi (PPh OP) di Kantor Pelayanan Pajak Medan Timur mengenai Klasifikasi dan Penetapan Pajak Penghasilan Orang Pribadi dapat disimpulkan bahwa :

1. Pajak Penghasilan Orang Pribadi merupakan salah satu jenis pajak yang dikenai atas penghasilan yang diperoleh dari wajib pajak orang pribadi yang digunakan untuk kepentingan negara.

2. Wajib Pajak Penghasilan Orang Pribadi harus melaporkan jumlah pajak yang terutang dengan benar.

3. Masih kurangnya kesadaran dari wajib pajak dalam melaksanakan kewajiban perpajakannya. Hal ini terbukti dari masih banyaknya wajib pajak yang tidak melaksanakan kewajiban perpajakannya (tidak melaporkan pajaknya).

4. Untuk meringankan beban pajak yang ditanggung wajib pajak harus dilihat dari total penghasilan bruto yang diterima atau diperoleh wajib pajak dari suatu masa atau ntahun pajak.

5.2 Saran

Secara ringkas penulis telah menguraikan beberapa sebab-sebab wajib pajak tidak memenuhi atau mematuhi kewajiban perpajakan, dari uraian tersebut penulis memberi saran-saran sebagai berikut :

1. Untuk mempermudah wajib pajak harus diberikan penyuluhan dan pendidikan yang khusus oleh fiskus tentang pembayaran pajak yang terutang.

2. Melakukan pendataan ulang wajib pajak yang tidak melaporkan pajak terutangnya dari peredaran usahanya.

3. Melakukan kegiatan penyuluhan dalam memberikan informasi mengenai kewajiban membayar, melaporkan pajak terutangnya dengan lebih intensif dan maksimal seperti melalui media massa.

4. Wajib Pajak seharusnya dikenakan secara adil dan merata sesuai dengan tarif progresif tanpa memandang jabatan atau pangkat baik itu pejabat negara, PNS, anggota TNI atau POLRI, pegawai Badan Usaha Milik Negara atau Daerah. 5. Wajib Pajak harus menjunjung tinggi dan bertanggung jawab secara pribadi