UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS ARUS KAS PADA PT. AZITEC

Skripsi Minor Diajukan Oleh :

SYAIFULLAH 032101137

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

DAFTAR ISI

KATA PENGANTAR

... i DAFTAR ISI

...ii BAB I PENDAHULUAN

A. Latar Belakang

………

1

B. Perumusan Masalah

………..

3

C. Tujuan dan Manfaat Penelitian

………

3

D. Metode Penelitian

……….

1. Lokasi dan waktu Penelitian ………….……….

4

2. Sumber Data

………

5

3. Teknik Pengumpulan Data

……….

6

4. Metode Analisis Data

………..

7

BAB II. GAMBARAN UMUM PT

AZITEC………. 8

A. Profil Perusahaan

……….. 8

1. Sejarah Singkat Perusahaan

8

2. Struktur Organisasi

Perusahaan……..………. 10

B. Sumber dan Pengunaan Kas

………... 17

1. Sumber Kas

………....

17

2. Penggunaan Kas

………. 18

C. Laporan Arus Kas

……… 20

1. Pengertian Arus Kas ………. 20 2. Tujuan dan Manfaat Laporan Arus Kas ……….

3. Klasifikasi Arus Kas ………...

23

D. Metode Penyusunan Laporan Arus Kas

……… 26

E. Langkah-Langkah Menganalisis Laporan Arus Kas …...

31

BAB III ANALISA DAN EVALUASI ……….

37

A. Sumber Kas Perusahaan

………..………... 37

B. Penggunaan Kas Perusahaan

……… 38

C. Analisis Laporan Arus Kas

……… 39

BAB IV KESIMPULAN DAN SARAN ………. 44

B. Saran ………. 45 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari masa ke masa agar dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran serta dapat juga mengetahui keadaan keuangan pada saat tertentu. Hal ini dapat juga mengetahui keadaan keuangan pada saat tertentu. Hal ini dapat dilihat melalui laporan keuangan berupa laporan arus kas, dimana dalam laporan tersebut akan terlihat arus kas masuk dan arus kas keluar dari kegiatan usaha yang dapat digunakan sebagai suatu alat analisis keuangan yang sangat penting bagi pimpinan perusahaan. Dengan analisis tersebut, maka akan dapat diketahui berapa besar dana yang dibutuhkan agar mampu membiayai kegiatan operasi perusahaan dan dapat memungkinkan perusahaan untuk beroperasi seefesien mungkin serta dapat mengontrol kesulitan keuangannya.

pada kegiatan investasi dan atau kegiatan pendanaan. Dengan kata lain laporan arus kas adalah suatu laporan yang menggambarkan penerimaan dan pengeluaran kas serta perubahan bersih pada kas yang berasal dari aktifitas operasional, investasi dan pendanaan perusahaan selama satu periode tertentu dan juga merupakan suatu format yang merekonsiliasikan saldo kas awal dan saldo kas akhir.

Kas merupakan suatu bagian yang sangat penting dalam perusahaan. Tanpa adanya kas maka tidak ada laporan keuangan. Didalam perusahaan, kas berfungsi sangat aktif sebagai dasar dari pengelola fungsi – fungsi manajemen khususnya dalam bidang keuangan. Hubungan antara kas dengan fungsi - fungsi manajemen sangatlah erat, misalnya pada fungsi pemasaran. Efesiensi anggaran kas dengan memperketat pengeluaran biaya dapat meningkatkan volume penjualan.

B. Perumusan Masalah

Adapun perumusan masalah yang akan diangkat dalam penyusunan skripsi minor ini adalah :

1. Bagaimana menyusun laporan arus kas pada PT . Azitec Medan yang akan digunakan sebagai alat analisis untuk membuat keputusan pendanaan ?

2. Bagaimana kondisi jumlah kas yang ada pada PT. Azitec Medan 3. Apakah saldo kas pada PT . Azitec medan sudah dianggap ideal

untuk dipergunakan dalam kegiatan usaha perusahaan ? C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian.

a. Untuk menyusun laporan arus kas PT . Azitec Medan sehingga dapat digunakan sebagai alat analisis untuk membuat keputusan yang berkaitan dengan pendanaan.

b. Untuk memperoleh informasi berapa jumlah kas pada PT. Azitec Medan sehingga dapat diprediksi aliran kasnya.

c. Untuk mengetahui berapa kas yang ideal pada PT. Azitec Medan sehingga dapat dipergunakan dalam kebutuhan kegiatan usaha. 2. Manfaat Penelitian

b. Bagi Penulis, penulisan skripsi minor ini dapat untuk melatih kemampuan penulis dalam memahami dan mengerti penyusunan analisis laporan arus kas dalam keuangan, serta bagaimana penerapan analisis laporan arus kas dalam keuangan ini dalam aspek – aspek bisnis. Sehingga berkesempatan untuk berkarya dan mengembangkannya di masa akan datang.

c. Bagi lembaga pendidikan atau pihak lain, penulisan skripsi minor ini dapat memungkinkan sebagai referensi dalam penyusunan jurnal, buku dan makalah. Di harapkan skripsi ini dalam memungkinkan terciptanya suatu pemahaman baru dalam penyusunan Analisis Laporan Arus Kas ke arah yang lebih sempurna.

D. Metode Penelitian

Guna memperoleh informasi sesuai dengan yang terumuskan dalam permasalahan atau tujuan penelitian perlu suatu desain atau rencana menyeluruh tentang urutan kerja penelitian dalam bentuk suatu rumusan operasional suatu metode ilmiah, rincian garis-garis besar keputusan sebagai suatu pilihan beserta dasar atau alasan-alasan ilmiahnya.

Sebagai suatu rancangan penelitian ( design ) beberapa unsur yang hendak dipaparkan adalah:

1. Lokasi dan Waktu Penelitian

penjajakan, dengan alasan bahwa PT. Azitec yang bergerak dalam penyedia tenaga kerja (outsourcing) sangat menarik untuk dilakukan penelitian.

Indonesia sebagai bagian dari komunitas dunia tidak lepas dari kondisi tentang perburuhan, terbatasnya jumlah permintaan tenaga kerja membuat peluang setiap yayasan untuk mengelola outsourcing dan tentang perburuhan pun banyak dipengaruhi oleh kompromi dengan arus liberalisasi itu sehingga menumbuh kembangkan munculnya gagasan tentang buruh kontrak dan outsourcing.

Pemerintah mendukung dengan diterapkannya UU Nomor 13 Tahun 2003 tentang ketenaga kerjaan, khususnya tentang perjanjian kerja waktu tertentu ( Pasal 56 Ayat 2 ) dan tentang perusahaan pemborong dan penyedia jasa kerja ( outsourcing ) dan perekrutan buruh kontrak.

Penelitian data di mulai tahun 2006 & 2007 untuk melihat bagaimana langkah kedepan, prospek perusahaan penyedia jasa dan kondisi keuangan perusahaan penyedia jasa.

2. Sumber Data

Adapun data yang digunakan dalam penelitian ini antara lain : a. Data Primer

Data yang diperoleh dengan melakukan peninjauan langsung untuk melakukan wawancara tentang kegiatan operasi yang menyangkut pada arus kas perusahaan.

Data ini diperoleh dari perusahaan atau dari berbagi literatur yang ada seperti sejarah singkat perusahaan, struktur organisasi dan neraca perusahaan.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian menurut Hamidi ( 2005:71) teknik pengumpulan data menuntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberi informasi atau data, untuk mengemukakan pengetahuan dan pengalaman terutama yang berkaitan dengan informasi ini sebagai jawaban terhadap permasalahan penelitian diantara lain :

a. Wawancara ( Interview )

Mengadakan wawancara secara langsung dengan pihak perusahaan yang mempunyai wewenang dalam memberikan informasi dan data yang berkaitan dengan objek penelitian dan diharapkan wawacara berjalan secara tidak terstruktur ( terbuka ) dalam garis besar yang terstruktur ( mengarah menjawab ) dalam objek penelitian.

b. Observasi

penelitian, tanpa melakukan intervensi atau memberi stimulasi pada aktivitas subjek penelitian.

c. Dokumentasi

Pengumpulan data yang dilakukan dengan mengamati dan mencatat dokumen – dokumen yang memiliki dan disediakan oleh perusahaan seperti pencatatan atas penjualan untuk diolah para peneliti yang berkaitan dengan laporan kas.

4. Metode Analisa Data

Adapun metode analisa data yang digunakan adalah :

a. Analisa Data Deskritif, yaitu suatu teknik penganalisaan yang dirumuskan dan menafsirkan data-data dan keterangan yang diperoleh dengan jalan melakukan pengumpulan, penyusunan dan pengklasifikasikan data kemudian diadakan interprestasi.

b. Analisa Data Deduktif, yaitu metode yang digunakan untuk membandingkan hasil yang diperoleh dengan teori secara umum dan menunjukkan hubungan antara variable yang diteliti. Dari analisa tersebut dapat ditarik kesimpulan dan saran yang dianggap perlu.

BAB II

GAMBARAN UMUM PT. AZITEC

A. Profil Perusahaan

1. Sejarah Singkat Perusahaan

Perusahaan PT. Azitec adalah salah satu perusahaan swasta yang berbadan hukum yang bergerak dalam bidang jasa outsourching. Didalam era globalisasi sekarang ini persaingan dalam bidang usaha semakin kompetitif. Setiap perusahaan dituntut untuk melakukan perubahan, ke arah kemajuan yang sejalan dengan arah perkembangan perusahaan. Pada dasarnya perkembangan dilakukan dengan efisiensi maupun inovasi dalam segala bidang seiring dengan semakin pesatnya tingkat kemajuan ilmu pengetahuan serta teknologi.

Outsourcing berasal dari bahasa Inggris yang berarti "alih daya".

Outsourcing mempunyai nama lain yaitu "contracting out" merupakan sebuah

pemindahan operasi dari satu perusahaan ke tempat lain. Hal ini biasanya dilakukan untuk memperkecil biaya produksi atau untuk memusatkan perhatian kepada hal lain. Di negara-negara maju seperti Amerika & Eropa, pemanfaatan Outsourcing sudah sedemikian mengglobal sehingga menjadi sarana perusahaan untuk lebih berkonsentrasi pada core bisnisnya sehingga lebih fokus pada keunggulan produk servicenya.

outsourcing, seperti penghematan biaya (cost saving), perusahaan bisa

memfokuskan kepada kegiatan utamanya (core business), dan akses kepada sumber daya (resources) yang tidak dimiliki oleh perusahaan. Salah satu kunci kesuksesan dari outsource adalah kesepakatan untuk membuat hubungan jangka panjang (long term relationship), tidak hanya kepada proyek jangka dekat. Alasannya sangat sederhana, yaitu outsourcer harus memahami proses bisnis dari perusahaan. Perusahaan juga akan menjadi sedikit tergantung kepada outsourcer.

PT. Azitec merupakan perusahaan yang didirikan untuk dapat menunjang kebutuhan perusahaan dalam bidang outsourching. Perusahaan ini merupakan alternatif penunjang guna peningkatan efisiensi dan inovasi perkembangan bisnis perusahaan, Sehingga dapat membantu kinerja perusahaan dalam pengembangan dan persaingan. Perusahaan PT. Azitec didirikan pada tahun 2000. Seiring dengan perkembangan perundang-undangan ketenaga kerjaan yang mensyaratkan bahwa perusahaan outsourcing harus berbadan hukum, maka PT Azitec telah melakukan pengkukuhkan dengan akta notaris pada pertengahan tahun 2000, mengukuhkan diri sebagai perusahaan yang telah berbadan hukum yang bergerak dalam bidang outsourcing bagi perusahaan mitranya.

Adapun visi dan misi perusahaan PT. Azitec

atau sebagai pekerja PT. Azitec. Tetapi justru harus mampu menempatkan tenaga kerja sebagai sumber yang produktif dan kualitatif.

2. Struktur Organisasi Perusahaan

Defenisi suatu organisasi sangatlah beragam, organisasi menurut Schein (dalam Kepemimpinan, Andreas, 2004: 30 ) mendefenisikan “organisasi sebagai suatu pola asumsi-asumsi dasar yang ditemukan, diciptakan atau dikembangkan oleh suatu kelompok tertentu dengan maksud agar organisasi belajar mengatasi atau menanggulangi masalah-masalahnya yang timbul akibat adaptasi eksternal dan integrasi internal yang sudah berjalan dengan baik, sehingga perlu diajarkan kepada anggota-anggota baru sebagai cara yang benar untuk memahami, memikirkan dan merasakan berkenaan dengan masalah-masalah tersebut”.

Menurut Schein (dalam Kepemimpinan, Andreas, 2004: 30 ) organisasi agar lebih efektif dapat diklasifikasikan :

1. Desain terhadap struktur organisasi

2. Desain terhadap fasilitas-fasilitas untuk merefleksikan nilai-nilai dasar organisasi.

3. Desain terhadap fasilitas-fasilitas untuk merefleksikan nilai-nilai dasar organisasi

4. Menyusun sejarah, legenda dan mitos-mitos tentang organisasi dan orang-orang dalam organisasi

Menurut Andreas ( 2004:39 ) model organisasi ideal untuk suatu organisasi adalah :

1. Kuat ( strong ) artinya perusahaan yang dibangun atau dikembangkan harus mampu mengikat dan mempengaruhi perilaku ( behavior ) para individu pelaku organisasi ( pemilik, manajemen dan karyawan ) untuk menyelaraskan antara tujuan individu dan tujuan kelompok mereka dengan tujuan organisasi. Selain itu harus pula mampu mendorong para pelaku organisasi untuk memiliki tujuan, sasaran, persepsi, perasaan, nilai dan kepercayaan, interaksi sosial dan norma-norma bersama yang terarah dan jelas sehingga mereka mampu bekerja dan mengekspresikan potensi mereka dalam arah dan tujuan yang sama, serta dalam semangat yang sama pula.

2. Dinamis dan Adaptif ( dynamic & adaptive ) artinya organisasi yang dibangun harus fleksibel dan resposif terhadap dinamika lingkungan internal dan eksternal organisasi ( mega environments ) seperti tuntutan dari stakeholders eksternal dan perubahan dalam lingkungan hukum, ekonomi, politik, sosial, teknologi informasi, pemanufakturan dan lainnya.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan dan fasilitas lainnya yang terlibat didalamnya demi tercapainya tujuan perusahaan yang telah direncanakan dan ditetapkan oleh perusahaan tersebut.

Setelah terciptanya struktur organisasi harus mampu mengunakan seluruh sumber daya yang dimiliki oleh perusahaan secara optimal. Dengan demikian dapat dikatakan, struktur organisasi yang baik akan mampu membagi dan mendelegasikan berbagai tugas, wewenang dan tanggung jawab serta mampu mengatur tata hubungan yang harmonis dan serasi antar unit organisasi dalam perusahaan.

Bentuk organisasi yang digunakan perusahaan mempunyai pengaruh terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu dalam menetapkan kebijaksanaan terlebih dahulu ditentukan bentuk organisasi yang akan ditetapkan dengan menyesuaikan susunan dan penempatan sumber daya manusia yang sesuai dengan keahliannya. Pernerapan struktur organisasi juga berhubungan dengan bidang usaha dan besar kecilnya perusahaan. Dengan adanya struktur organisasi perusahaan jelas pembagian tugas dan tanggung jawab yang ada didalamnya dapat terorganisir dan terkordinir, maka kegiatan dalam organisir akan berjalan dan akan tercapai tujuan yang telah ditetapkan.

maupun kegiatan-kegiatan sehingga semua berlangsung secara tertib dan seirama dalam mencapai tujuan organisasi.

Adapun kegunaan dari pembagian tugas dalam sebuah organisasi adalah:

• Untuk menghemat waktu dan tenaga

• Mencegah adanya penumpukan pekerjaan dalam suatu bagian • Mempermudah pengawasan oleh pihak atasan

• Mempermudah pelaksanaan kerja

Peranan organisasi memiliki sejumlah peran strategis : a. Perekat

antar pelaku organisasi ( pemilik, manajemen, karyawan ) yang memiliki tujuan yang berbeda – beda.

b. Sense of belonging ( rasa ikut memiliki ) dan sense of infentity

(rasa bangga sebagai bagian dari suatu organisasi) c. Core organizational values ( dapat mendorong nilai )

1. para karyawan untuk memberikan ide-ide dan usaha-usaha barunya

2. Organisasi selalu sensitif terhadap kepuasan pelanggan (customer satisfactio ) dan tuntutan stakeholders

3. Pelaku organisasi agar selalu membagun komunikasi iklim organisasi yang harmonis dan kondusif

Berikut ini adalah uraian tugas struktur organisasi pada PT. Azitec a. Direktur

1. Bertangggung jawab mengembangkan dan mengarahkan system manajemen mutu, rencana kebijakan dan target yang akan dicapai.

2. Bertanggung jawab atas semua keputusan yang telah diambil sesuai dengan prosedur yang berlaku

3. Merencanakan, menyiapkan, mengkordinasikan, memonitor dan mengendalikan semua kegiatan yang dilakukan perusahaan.

b. Sekertaris

1. Mengurus masalah adimistrasi kantor 2. Mengurus masalah kepegawaian

3. Melaporkan hasil kerja kepada direktur

4. Merumuskan pola adimistrasi dan pembukuan perusahaan yang menjamin terciptanya internal control yang efektif 5. Menerima dan membuat berkas surat menyurat kepada

perusahaan atau keluar perusahaan.

6. Mewakili perusahaan dalam pertemuan - pertemuan c. Manager

2. Mewakili perusahaan dalam hubungan dengan berbagai instansi dan perusahaan sesuai dengan bidanganya. 3. Merencanakan dan mengusulkan program kerja serta

kebijaksanaan perusahaan untuk tujuan jangka panjang dan jangka pendek.

4. Membuat laporan hasil kerja dan melaporkan kepada pimpinan.

5. Meningkatkan Pertumbuhan dan Perkembangan dengan strategi manajemen yang telah direncanakan.

6. Menilai prestasi kerja karyawan dan bagian – bagiannya. d. Safety Officer

1. Mewakili perusahaan dalam permasalahan hukum dan permasalah lain diluar perusahaan.

2. Sebagai pelaksana harian setiap kekurangan dan kebutuhan setiap bidang – bidang yang ada.

3. Memberikan pelayanan dan kenyamanan bagi pelanggan & perusahaan.

STURUKTUR ORGANISASI PT. AZITEC

DIREKTUR UMUM

MANAG MA MANAGER

TEKNIK DAN RISET MANAGER

PERSONALIA MANAGER

ADM & KEUANGAN

PELATIHAN & PENGEMBANGAN

SDM

B.

SUMBER DAN PENGGUNAAN KAS

Kas merupakan suatu pos yang berguna di dalam perusahaan karena kas banyak terlibat di dalam transaksi – transaksi keuangan. Kas adalah salah satu unsur modal kerja paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya.

Kas merupakan suatu perkiraan yang paling sering muncul dalam setiap transaksi keuangan dari seluruh aktiva perusahaan. Kas terlibat secara langsung maupun tidak langsung dan hampir seluruh kegiatan perusahaan serta merupakan dasar pengukur dan pencatat semua aktivitas .Dalam penyajiannya di neraca , kas biasanya disajikan pada urutan yang pertama dari perkiraan aktiva lancar, karena kas dapat digunakan segera mungkin dan tanpa memerlukan waktu yang lama.

1. Sumber kas

Kas mempunyai 2 ( dua ) sumber utama yaitu :

a. Yang disebabkan oleh sumber internal dari operasi perusahaan.

b. Yang disediakan oleh sumber eksternal dari operasi perusahaan. 1) Keuntungan dari penjualan surat – surat berharga.

Surat berharga dimiliki perusahaan untuk jangka pendek adalah salah satu elemen aktiva jangka pendek yang dapat dijual dan akan dapat menimbulkan keuntungan bagi perusahaan. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan sumber dana bagi perusahaan.

2) Penjualan aktiva tidak lancar.

Sumber lain yang dapat menambah dana adalah dari hasil penjualan aktiva tetap dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Apabila hasil penjualan aktiva tetap atau aktiva lancar lainnya ini tidak segera digunakan untuk mengganti aktiva yang bersangkutan akan mengakibatkan aktiva lancar sedemikian besarnya sehingga melebihi jumlah dana yang dibutuhkan.

3) Penjualan saham atau obligasi

Untuk menambah dana yang dibutuhkan perusahaan dapat mengadakan emisi saham atau meminta kepada pemilik perusahaan untuk menambah modalnya , selain itu perusahaan juga dapat mengeluarkan obligasi atau bentuk jangka panjang lainnya guna memenuhi kebutuhan dananya. 2. Penggunaan Kas

c) Pembayaran upah dan gaji d) Pembayaran biaya – biaya lain.

Adanya pembentukan dana pemisahan aktiva lancar untuk tujuan– tujuan tertentu dalam jangka panjang misalnya : dana pelunasan obligasi, dana pensiun pegawai, dan ekspedisi, ataupun dana–dana lainnya. Adanya pembentukan dana ini berarti adanya perubahan aktiva dari aktiva lancar menjadi aktiva tetap.

Pembayaran hutang – hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi dan hutang – hutang jangka panjang lainnya. Serta penarikan atau pembayaran kembali saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang diimbangi dengan berkurangnya aktiva lancar .

Secara ringkas pengguna kas disebabkan adanya transaksi – transaksi sebagai.

Berikut :

1. Pembelian saham sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

C. LAPORAN ARUS KAS

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivis operasi, investasi dan pendanaan.

Laporan arus kas menyajikan rangkaian transaksi – transaksi keuangan yang berhubungan dengan penerimaan dan pengeluaran kas. Laporan ini menggunakan accrual basis, karena laporan arus kas ini merupakan ringkasan transaksi keuangan yang berhubungan dengan kas tanpa penghasilan yang diperoleh maupun biaya yang terjadi .

Menurut Eugene F. Brigham ( 2006:20 ) arus kas bersih mencerminkan jumlah kas yang dihasilkan oleh bisnis para pemegang saham dalam 1 tahun tertentu akan tetapi, fakta bahwa sebuah perusahaan menghasilkan arus kas yang tinggi tidak selalu berarti bahwa jumlah kas yang dilaporkan pada neracanya juga akan tinggi. Arus kas tersebut mungkin digunakan dalam berbagai cara, sebagai contoh perusahaan mungkin menggunakan arus kas itu untuk membayar dividen untuk meningkatkan persediaan, untuk mendanai piutang, investasi pada aktiva tetap, mengurangi utang atau untuk membeli kembali saham biasa.

1. Pengertian Arus Kas

kredit. Siklus operasi menjadi lengkap saat kas kembali ke perusahaan melalui proses penagihan yang memungkinkan dimulainya siklus operasi baru ( James C. Van Horne, 2006 : 14 )

Informasi yang berguna tidak lengkap atas sumber dan penggunaan kas terdapat dalam neraca komparatif dan laporan laba rugi, namun gambaran menyeluruh atas arus kas didapat dari laporan arus kas ( statement

of cash flow ) laporan ini penting bagi analisis dan menyediakan informasi

untuk menjawab berbagai pertanyaan.

Arus Kas dapat dinyatakan dalam rumus sebagai berikut :

Arus Kas = Laba Bersih + Depresiasi – Penambahan dalam Piutang Usaha – Penambahan dalam persediaan + Penambahan dalam Hutang Usaha.

Informasi tentang arus kas suatu perusahaan sangat berguna bagi para pemakai laporan keuangan, yaitu sebagai dasar untuk menilai kemampuan perusahaan dalam memperoleh dana dan menilai kemampuan perusahaan dalam

arus kas merupakan laporan keempat yang penting bagi diperusahaan disamping laporan neraca, laporan laba rugi , dan laporan perusahaan modal .

Menurut Harahap ( 2004 : 92 ) memberikan pengertian arus kas sebagai berikut :

Arus Kas merupakan suatu pergerakan dana tertentu dalam system usaha yang diakibatkan oleh keputusan sehari – hari yang menyangkut investasi, operasi dan pembiayaan .

Laporan Arus Kas mengklasifikasikan penerimaan kas ( Cash

Receipt ) dan pengeluaran kas ( Cash Disbursements ) berdasarkan

aktivitas – aktivitas operasi, investasi dan pendanaan. Klasifikasi menurut aktivitas ini akan memberikan informasi yang memungkinkan para pengguna laporan keuangan serta jumlah kas dan setara kas, baik arus kas masuk ( Inflow of Cash ) maupun arus kas keluar ( Outflow of Cash ).

Arus kas dari aktivitas – aktivitas operasi biasanya disajikan pertama sekali, kemudian diikuti oleh arus kas dari aktivitas investasi, dan aktivitas pendanaan, jumlah arus kas dari aktivitas – aktivitas ini adalah kenaikan bersih kas dalam periode tertentu. Saldo kas pada awal periode ditambah kepada kenaikan atau penurunan bersih kas, dan kemudian dilaporkan saldo kas pada akhir periode. Saldo akhir pada laporan arus kas sama dengan kas yang dilaporkan pada neraca.

2. Tujuan dan Manfaat Laporan Arus Kas

Informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan dalam suatu periode dapat dijelaskan adalah sebagai berikut :

a) Mengontrol arus kas masuk dengan arus kas keluar pada masa lalu . b) Menilai kemampuan perusahaan menghasilkan, merencanakan, menilai

kemampuan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

c) Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari sumber kekayaan perusahaan.

d) Menilai kemampuan perusahaan untuk memasukkan kas keperusahaan di masa yang akan datang.

e) Menilai alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas .

f) Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode arus tertentu.

3. Klasifikasi Arus Kas

Menurut Ikatan Akutansi Indonesia, Laporan Arus Kas melaporkan selama periode tertentu dan diklasifikasikan menurut 3 jenis aktivitas yaitu : a) Aktivitas Operasi ( Operating )

Berikut ini dijelaskan mengenai aktivitas operasi, aktivitas investasi dan aktivitas pendanaan :

a. Aktivitas Operasi

Merupakan aktivitas perusahaan yang terkait dengan laba selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasi terkait seperti pemberian kredit kepada pelanggan, investasi dalam persediaan dan perolehan kredit dari pemasok, aktivitas operasi terkait dengan pos-pos laporan laba rugi ( dengan beberapa pengecualian kecil ) dan dengan pos-pos operasi dalam neraca umumnya pos modal kerja seperti piutang, persediaan, pembayaran dimuka, utang dan beban akrual, aktivitas operasi juga meliputi, transaksi dan peristiwa yang tidak cocok untuk dikelompokan ke dalam aktivitas investasi dan pendanaan.

Jumlah aliran arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan PT.Azitec dapat menghasilkan aliran kas yang cukup untuk melunasi pinjaman, pemeliharaan kemampuannya tersebut membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Arus Kas masuk yang berasal dari aktivitas operasi misalnya :

Kas yang diperoleh dari penjualan barang dan jasa secara tunai . Kas yang diterima dari penagihan piutang dagang dan piutang

Kas yang diterima dari kontrak yang diadakan untuk tujuan transaksi

usaha.

Arus Kas keluar yang berasal dari aktivitas operasi misalnya : Kas yang dikeluarkan untuk pajak dan biaya administrasi lainnya. Pembayaran hutang – hutang jangka pendek, yang meliputi hutang

dagang, gaji, bunga, dan sebagainya .

Pembayaran untuk pembelian barang dan jasa

Pengeluaran kas untuk kegiatan operasi termasuk juga pembayaran

biaya gaji, upah, sewa dan biaya operasi lainnya. b. Aktivitas Investasi

Transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan non kas lainnya yang digunakan oleh perusahaan. Arus kas masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan. Aktivitas ini meliputi aktiva yang diharapkan untuk menghasilkan pendapatan bagi perusahaan, aktivitas ini juga meliputi pemberian pinjaman dan penagihan pokok pinjaman.

Arus kas masuk yang berasal dari aktivitas investasi misalnya : Penjualan aktiva tetap.

Penjualan surat berharga yang berupa investasi.

Penagihan pinjaman jangka panjang ( tidak termasuk bunga jika ini

Arus kas keluar yang berasal dari aktivitas investasi misalnya : Pembayaran kas untuk membeli aktiva tetap.

Pembelian investasi jangka panjang. Pemberian pinjaman kepada pihak lain.

c. Aktivitas Pendanaan

Merupakan cara untuk mendistribusikan, menarik dan mendapatkan dana untuk mendukung aktivitas bisnis, aktivitas pendanaan meliputi perolehan pinjaman dari krditor dan pembayaran pokok pinjaman, aktivitas pendanaan juga meliputi kontribusi dan penarik oleh pemilik, serta pengembalian atas investasi dividen, aktivitas investasi dan pendanaan dalam jumlah besar yang tidak melibatkan kas dilaporkan secara terpisah dalam bentuk naratif atau bentuk ringkas.

Arus kas masuk yang berasal dari aktivitas pendanaan misalnya : Penerimaan kas dan surat berharga dalam bentuk equity ( sewajarnya ) Peneriman dari penerbitan hutang obligasi dan hutang jangka panjang

lainnya.

Arus kas keluar yang berasal dari aktivitas pendanaan misalnya : Pembayaran kas kepada pemegang saham untuk menarik atau

menebus saham perusahaan .

Pembayaran deviden dan pembagian lainnya yang diberikan kepada

pemilik.

Pembayaran kas oleh penyewa guna usaha ( lease ) untuk mengurangi

D.

Metode Penyusunan Laporan Arus Kas.

Salah satu alat analisis keuangan yang sangat penting bagi manajer keuangan, disamping alat keuangan lainnya adalah laporan arus kas. Yang dimaksud dari analisis ini adalah untuk mengetahui bagaimana akan digunakan dan bagaimana kebutuhan dana tersebut akan dibelanjakan. Analisis arus kas tersebut dapat diketahui dari mana diperoleh dan untuk apa dana tersebut digunakan. Suatu laporan yang menggambarkan dari mana diperoleh dan untuk apa kas tersebut digunakan, sering disebut sebagai Laporan Arus Kas.

Laporan arus kas secara langsung atau tidak langsung mencerminkan penerimaan kas entitas yang diklasifikasikan menurut sumber – sumber utama dan pembayaran kas yang diklasifikasikan menurut pengguna utama selama satu periode. Laporan ini memberikan informasi yang berguna mengenai aktivitas entitas dalam menghasilkan kas, mengenai aktivitas keuangannya dan investasi atau pengeluaran kasnya.

Menurut Harahap ( 2004 : 96 ) dalam menyusun Laporan Arus Kas terdapat 2 ( dua ) metode yang dapat digunakan yaitu :

a. Metode Langsung

penerimaan kas operasi. Metode langsung menghasilkan penyajian laporan penerimaan dan pengeluaran secara ringkas. Keunggulan utama dari metode langsung adalah metode ini memperlihatkan laporan penerimaan dan pengeluaran kas lebih konsisten dengan tujuan suatu laporan arus kas.

Metode langsung adalah sebagai berikut :

PT . XYZ

LAPORAN ARUS KAS

Periode yang berakhir 31 desember 2000

Arus kas dari berbagai Aktivitas Operasi

Penerimaan kas dari pelanggan xxx

Pembayaran kas kepada pemasok (xxx)

Pembayaran bunga (xxx)

Hasil dari asuransi pabrik xxx

Pembayaran pajak penghasilan (xxx)

Arus kas bersih dari aktivitas operasi xxx

Arus kas dari Aktivitas Investasi

Pembelian tanah, bagunan, peralatan (xxx)

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan deviden xxx

Arus kas bersih dari Aktivitas Investasi

Arus kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha (xxx)

Pembayaran deviden (xxxx)

Arus kas bersih dari Aktivitas Pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

b. Metode Tidak Langsung

Dalam metode tidak langsung, pengaruh dari semua penangguhan penerimaan dan pengeluaran kas dimasa lalu dan semua akurat dari penerimaan kas dan pengeluaran yang diharapkan pada masa akan datang dihilangkan dan laba bersih yang diperhitungkan laba rugi. Penyediaan ini dilakukan dengan menambahkan pos-pos yang tidak memerlukan pengeluaran kas kembali ke laba bersih serta penambahan dan pengurangan kenaikan maupun penurunan hutang dan piutang. Keunggulan utama dari metode ini adalah bahwa hal ini memusatkan perbedaan antara laba bersih dan aliran kas bersih dari aktivitas operasi.

Metode ini memberikan jaminan yang berguna antara laporan arus kas dan perhitungan laba rugi serta neraca. Selain itu, data yang diperlukan untuk metode tidak langsung umumnya lebih siap tersedia dan lebih mudah untuk diperoleh, dibandingkan dengan data yang diperlukan dalam metode langsung.

Dalam metode tidak langsung ini, penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan-perubahan dalam pos-pos yang mempengaruhi operasional seperti penyusutan, naik turun pos aktiva dan hutang lancar.

Metode tidak langsung adalah sebagai berikut :

Penghasilan investasi xxx

Beban bunga xxx

Kenaikan piutang dagang (xxx)

Penurunan persediaan xxx

Penurunan hutang dagang xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan xxx

Hasil dari asuransi pabrik xxx

Arus Kas bersih dari Aktivitas Operasi xxx

Arus kas dari Aktivitas Investasi

E. Langkah - Langkah Menganalisis Laporan Arus Kas

Analisis laporan kas penyusunan ( Laporan Rugi / Laba ) yang disusun atas dua tahun. Laporan tersebut menggambarkan laba bersih yang diperoleh oleh perusahaan dalam dua periode terakhir. Dari laporan rugi laba dapat disusun laporan perubahan neraca.

Sebagai langkah pertama dalam analisis laporan arus kas adalah penyusunan “ Laporan Perubahan Neraca “ ( Statement of Balance Sheet

Changes ) yang disusun atas dasar dua neraca dalam dua periode. Laporan

tersebut menggambarkan perubahaan masing-masing elemen neraca antara dua periode tersebut dan setiap perubahaan elemen tersebut mencerminkan adanya sumber penggunaan kas. Dari laporan perubahaan neraca dengan bantuan dari laporan laba ditahan dapatlah disusun laporan arus kas.

Untuk analisis dan evaluasi ini penulis akan menggunakan laporan arus kas tahun 2007 ( dengan membandingkan dua neraca yaitu neraca tahun 2006 dan neraca tahun 2007 ) . Laporan tersebut akan mengambarkan perubahan masing-masing elemen neraca, dan dari kertas kerja, kemudian akan disusun laporan arus kas.

Sebagai bahan analisis dalam skripsi minor ini, penulis akan mencantumkan neraca konsolidasi 2 tahun, yaitu tahun 2006 dan 2007 serta laporan arus kas yang berakhir 2007.

Menurut Harahap ( 2004 : 95 ) perubahan – perubahan dari elemen-elemen neraca yang efeknya memperbesar kas adalah sebagai berikut :

1. Berkurangnya aktiva lancar 2. Berkurangnya aktiva tetap

3. Bertambahnya setiap jenis hutang

4. Bertambahnya modal sendiri ( kenaikan modal disetor atau laba yang ditahan ).

Sedangkan perubahan - perubahan yang akan memperkecil kas dan dikatakan sebagai penggunaan kas adalah sebagai berikut :

1. Bertambahnya aktiva lancar 2. Bertambahnya aktiva tetap

3. Berkurangnya setiap jenis hutang

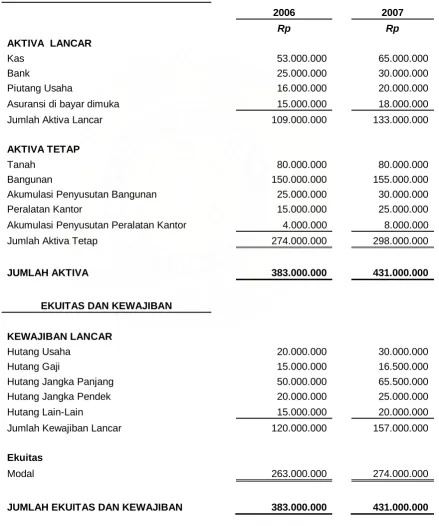

TABEL 1

Piutang Usaha 16.000.000 20.000.000

Asuransi di bayar dimuka 15.000.000 18.000.000

Jumlah Aktiva Lancar 109.000.000 133.000.000

AKTIVA TETAP

Tanah 80.000.000 80.000.000

Bangunan 150.000.000 155.000.000

Akumulasi Penyusutan Bangunan 25.000.000 30.000.000

Peralatan Kantor 15.000.000 25.000.000

Akumulasi Penyusutan Peralatan Kantor 4.000.000 8.000.000

Jumlah Aktiva Tetap 274.000.000 298.000.000

JUMLAH AKTIVA 383.000.000 431.000.000

EKUITAS DAN KEWAJIBAN

KEWAJIBAN LANCAR

Hutang Usaha 20.000.000 30.000.000

Hutang Gaji 15.000.000 16.500.000

Hutang Jangka Panjang 50.000.000 65.500.000

Hutang Jangka Pendek 20.000.000 25.000.000

Hutang Lain-Lain 15.000.000 20.000.000

Jumlah Kewajiban Lancar 120.000.000 157.000.000

Ekuitas

Modal 263.000.000 274.000.000

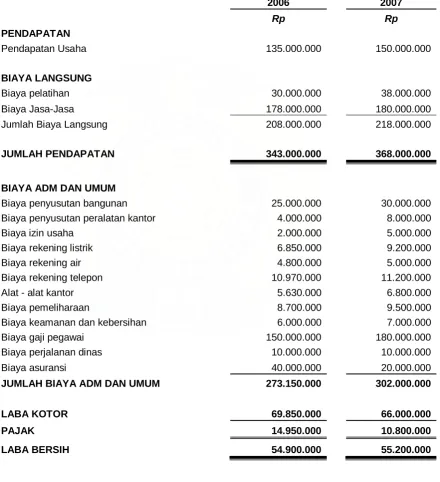

TABEL 2

Pendapatan Usaha 135.000.000 150.000.000

BIAYA LANGSUNG

Biaya pelatihan 30.000.000 38.000.000

Biaya Jasa-Jasa 178.000.000 180.000.000

Jumlah Biaya Langsung 208.000.000 218.000.000

JUMLAH PENDAPATAN 343.000.000 368.000.000

BIAYA ADM DAN UMUM

Biaya penyusutan bangunan 25.000.000 30.000.000

Biaya penyusutan peralatan kantor 4.000.000 8.000.000

Biaya izin usaha 2.000.000 5.000.000

Biaya rekening listrik 6.850.000 9.200.000

Biaya rekening air 4.800.000 5.000.000

Biaya rekening telepon 10.970.000 11.200.000

Alat - alat kantor 5.630.000 6.800.000

Biaya pemeliharaan 8.700.000 9.500.000

Biaya keamanan dan kebersihan 6.000.000 7.000.000

Biaya gaji pegawai 150.000.000 180.000.000

Biaya perjalanan dinas 10.000.000 10.000.000

Biaya asuransi 40.000.000 20.000.000

JUMLAH BIAYA ADM DAN UMUM 273.150.000 302.000.000

LABA KOTOR 69.850.000 66.000.000

PAJAK 14.950.000 10.800.000

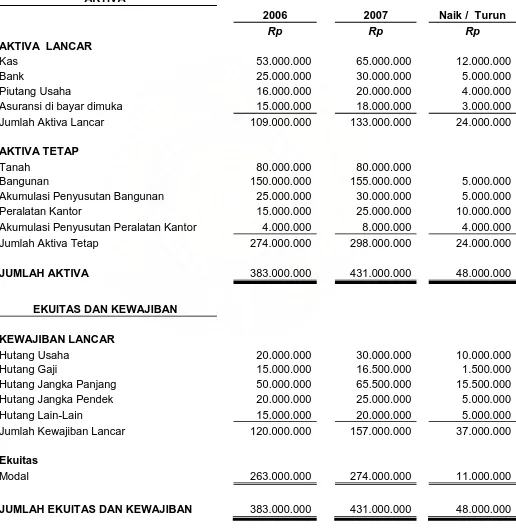

TABEL 3 Jumlah Aktiva Lancar 109.000.000 133.000.000 24.000.000

AKTIVA TETAP

Tanah 80.000.000 80.000.000

Bangunan 150.000.000 155.000.000 5.000.000

Akumulasi Penyusutan Bangunan 25.000.000 30.000.000 5.000.000 Peralatan Kantor 15.000.000 25.000.000 10.000.000 Akumulasi Penyusutan Peralatan Kantor 4.000.000 8.000.000 4.000.000 Jumlah Aktiva Tetap 274.000.000 298.000.000 24.000.000

Hutang Jangka Panjang 50.000.000 65.500.000 15.500.000 Hutang Jangka Pendek 20.000.000 25.000.000 5.000.000 Hutang Lain-Lain 15.000.000 20.000.000 5.000.000 Jumlah Kewajiban Lancar 120.000.000 157.000.000 37.000.000

Ekuitas

Modal 263.000.000 274.000.000 11.000.000

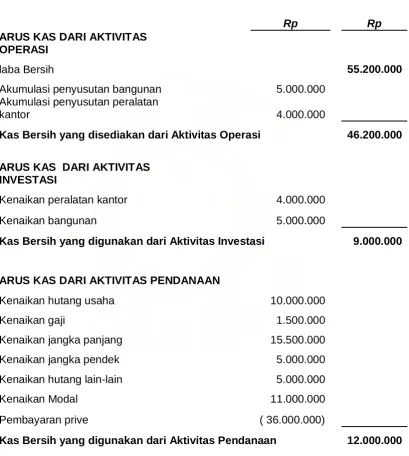

TABEL 4

Akumulasi penyusutan bangunan 5.000.000 Akumulasi penyusutan peralatan

kantor 4.000.000

Kas Bersih yang disediakan dari Aktivitas Operasi 46.200.000

ARUS KAS DARI AKTIVITAS

INVESTASI

Kenaikan peralatan kantor 4.000.000

Kenaikan bangunan 5.000.000

Kas Bersih yang digunakan dari Aktivitas Investasi 9.000.000

ARUS KAS DARI AKTIVITAS PENDANAAN

Kenaikan hutang usaha 10.000.000

Kenaikan gaji 1.500.000

Kenaikan jangka panjang 15.500.000

Kenaikan jangka pendek 5.000.000

Kenaikan hutang lain-lain 5.000.000

Kenaikan Modal 11.000.000

Pembayaran prive ( 36.000.000)

Kas Bersih yang digunakan dari Aktivitas Pendanaan 12.000.000

Kenaikan Arus Kas 12.000.000

Kas Awal periode 2006 53.000.000

BAB III

ANALISIS DAN EVALUASI

Pada bab ini penulis akan melakukan analisis dan evaluasi terhadap hasil-hasil penelitian yang telah diperoleh dari PT.Azitec. Didalam melakukan analisis dan evaluasi penulis membandingkan dengan teori yang diuraikan pada bab II dengan pelaksanaannya didalam perusahaan. Sehubungan dengan adanya analisa dan evaluasi ini maka penulis akan dapat melihat sejauh mana teori-teori yang ada tersebut telah diterapkan oleh perusahaan dalam kenyataan sehari-hari.

Adapun masalah-masalah yang akan dianalisa dan dievaluasi oleh perusahaan adalah sebagai berikut :

a. Sumber kas perusahaan. b. Penggunaan kas perusahaan. c. Analisa laporan arus kas.

A. SUMBER KAS PERUSAHAAN

Sumber kas yang dimiliki oleh perusahaan pada tahun 2006 dan 2007 terdiri sumber – sumber kas yang berasal dari 3 ( tiga ) kegiatan yaitu kegiatan operasi. Kegiatan investasi dan kegiatan pendanaan. Penulis akan menjelaskan secara ringkas sumber dan penggunaan kas yang diperoleh perusahaan pada tahun 2006 dan 2007.

1. Sumber Kas pada tahun 2007

• Laba bersih merupakan sumber dana utama bagi perusahaan. pada

tahun 2007 PT. AZITEC memperoleh laba bersih sebesar Rp 55.200.000,- sedangkan pada tahun 2006 memperoleh laba sebesar Rp 54.900.000,- maka antara tahun 2006 dan 2007 terjadi kenaikan laba bersih sebesar Rp 300.000,-

• Penyusutan

Penyusutan diadakan untuk mengurangi nilai buku dari aktiva tetap sesuai dengan penggunaannya (karena aktiva tetap pada waktunya akan diganti) tetapi tidak mengakibatkan adanya suatu pengeluaran uang (pengeluaran telah dilakukan sekaligus pada waktu pembelian aktiva tetap), Penyusutan hanya mengurangi jumlah laba bersih sebagai sumber dana.

b. Sumber Kas yang berasal dari Aktiva Pendanaan

Modal disetor merupakan sumber dana bagi perusahaan. Antara tahun 2006 dan 2007 terjadi penambahan modal disetor dalam perusahaan PT. Azitec yaitu sebesar Rp 11.000.000,-

B. PENGUNAAN KAS PERUSAHANAAN.

Penggunaan Kas peruasahaan pada periode tahun 2007

b. Pengunaan kas untuk aktivitas investasi

Perusahaan selama tahun 2007 telah mengeluarkan kasnya untuk melakukan investasi sebesar Rp. 5.000.000,- yaitu pembiayaan bangunan dan pembiyaan peralatan kantor sebesar Rp 4.000.000,- c. Penggunaan kas untuk aktivitas pendanaan

Penggunaan kas dilakukan untuk pembayaran cash deviden yaitu pada tahun 2007 adalah pembayaran prive sebesar Rp 36.000.000,- C. ANALISIS LAPORAN ARUS KAS

Laporan arus kas pada perusahaan PT. Azitec dibuat dengan menggunakan metode tidak langsung dan telah sesuai dengan Standart Akuntasi keuangan ( SAK ). Langkah pertama yang dilakukan dalam penyusunan laporan arus kas adalah membuat laporan laba rugi untuk dua tahun terakhir. Langkah kedua menyusun neraca untuk dua tahun terakhir. Untuk analisa dan evaluasi ini, Penulis menggunakan laporan arus kas untuk tahun 2007 yaitu dengan membandingkan dua neraca yaitu neraca tahun 2006 dan tahun 2007 dan laporan laba rugi per 31 Desember 2007. Laporan – laporan tersebut akan mengambarkan perubahaan dari masing-masing elemen neraca dan laporan laba rugi dan kemudian disusun menjadi laporan arus kas.

.Jumlah penggunaan kas untuk aktivitas operasi pada tahun 2007 sebesar Rp 475.200.000,-

2. Aktivitas Investasi tahun 2007

Sumber Kas dari aktivitas investasi pada perusahaan PT. Azitec tidak menambah. Akan tetapi total Penggunaan Kas untuk aktivitas investasi tahun 2007 adalah sebagai berikut :

3. Aktivitas Pendanaan tahun 2007

Sumber kas dari aktivitas pendanaan pada tahun 2006 dan 2007 adalah berasal dari adanya penambahan modal yang disetor. Pada tahun 2007 modal pada perusahaan PT. Azitec mengalami peningkatan yaitu sebesar Rp 11.000.000,- Besarnya persentase terhadap total sumber kas dari aktivitas pendanaan adalah sebagai berikut :

• Kenaikan Modal disetor = 100% untuk pembayaran prive sebesar Rp. 36.000.000,-

Besarnya persentase penggunaan kas untuk aktivitas pendanaan terhadap total penggunaan kas adalah sebagai berikut :

Berdasarkan perhitungan secara keseluruhan pada tahun 2007 sumber kas yang terbesar adalah dari hasil aktivitas investasi operasi yaitu laba bersih sebesar 49.19 % dari total sumber kas. Penggunaan kas yang terbesar selama tahun 2007 berasal dari aktivitas pendanaan yaitu pembayaran prive sebesar 32 %.

yaitu laba bersih yang merupakan sumber kas utama bagi perusahaan. Jadi kondisi jumlah kas yang ada pada PT. Azitec adalah dalam kondisi “ well finance “.

Pada neraca konsolidasi dapat dilihat berapa jumlah kas yang tersedia untuk dua tahun terakhir yaitu :

• Pada tahun 2005 = Rp. 53.000.000

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan .

Dari hasil analisa dan evaluasi terhadap laporan analisa arus kas pada perusahaan PT. Azitec yang telah diuraikan diatas, maka penulis dapat mengambil suatu kesimpulan sebagai berikut ;

1. Laporan keuangan adalah tanggung jawab manajemen atas pengolahan perusahaan selama satu periode akuntansi. Laporan keuangan pada perusahaan PT. Azitec disusun terdiri dari neraca, laporan laba / rugi dan rekapitulasi pos – pos pendapatan biaya.

2. Laporan arus kas memberikan informasi tentang jumlah kas yang diperoleh dari aktivitas operasi, investasi dan pendanaan didalam perusahaan selama periode tertentu. Sehingga dapat pula terlihat jumlah kas yang berasal dari aktivitas operasi tidak sama dengan laba bersih.

3. Aktiva yang dimiliki perusahaan yang terdiri dari aktiva lancar, aktiva tetap, investasi, serta aktiva jangka panjang lainnya cenderung semakin turun dari tahun ke tahun dan bahkan tidak tetap disebabkan kurangnya manajemen terhadap arus kas tersebut.

saham untuk mendukung kegiatan operasi dan pengembangan keputusan.

5. Arus kas bersih dari aktivitas investasi tidak ada karena perusahaan tidak melakukan pembelian peralatan dan penjualan aktiva tetap.

6. Arus kas bersih dari aktivitas pendanaan tidak ada disebabkan perusahaan tidak melakukan pembayaran pinjaman atau pinjaman kepada pihak lain.

B. SARAN

Dari uraian tersebut diatas maka penulis memberikan saran-saran sebagai bahan pertimbangan dalam mencapai tujuan yang akan dicapai oleh perusahaan tersebut. Dalam hal ini penulis memberikan saran sebagai berikut:

1. Berdasarkan jumlah aktiva dan kewajiban yang dimiliki oleh perusahaan terutama jika dilihat dari kemampuannya menghasilkan laba dan tingkat kas maka sangat diperlukan manajemen kas yaitu dengan menyusun laporan arus kas setiap periode akuntansi, dengan tujuan untuk meningkatkan kas perusahaan.

misalnya dengan membuat suatu kelayakan sebelum tujuan diterapkan.

3. informasi yang diperoleh dari hasil dan evaluasi laporan arus kas, sangat penting sebagai pelengkap dari informasi yang telah diberikan oleh laporan keuangan lainnya. Untuk itu pemanfaatannya harus seoptimal mungkin, khususnya bagi manajemen puncak untuk menetapkan tujuan perusahaan pada periode berikutnya.

4. Didalam aktivitas pendanaan, perusahaan ini mengunakan modalnya sendiri untuk membeli peralatan yang dibutuhkan, tanpa menambah modal. Perusahaan ini memiliki hutang yang menaik dalam periode yang lalu. Maka sebaiknya perusahaan harus memperhatikan pergerakan hutang ini karena akan mempengaruhi kas perusahaan.

DAFTAR PUSTAKA

Andreas Lako, Kepemimpinan & Kinerja Organisasi, 2004. Edisi Pertama, Yogyakarta.

Eugene F. Brigham , Joel F. Houston, Fundamentals of Financial Mangement Dasar-Dasar Manajemen Keuangan, 2006.Buku I , Penerbit Salemba Empat, Jakarta.

Hadi , Sutrisno. Metode Research, 2004 Yogyakarta : Andi Yogyakarta.

Hamidi, Metodologi Penelitian Kuanlitatif , 2004. Edisi Pertama , Cetakan Ketiga, Penerbit UMM press, Malang.

Harahap, Sofyan Syafri, Analisa Kritis Atas Laporan Keuangan, 2004 Edisi Pertama, Cetakan Keempat, Penerbit PT. Grafindo Persada, Jakarta.

Ikatan Akuntansi Indonesia, Standart Akuntansi Keuangan, 2005. Penerbit Salemba Empat , Jakarta.

James C. Van Horne, John M, Fundamentals of Financial Mangement Prinsip – Prinsip Manajemen Keuangan, 2005. Buku I, Edisi 12, Penerbit Salemba Empat, Jakarta.

Sumarsono, S, Teknik Penulisan Laporan, 2005. Edisi Kedua, Cetakan Pertama, Penerbit Graha Ilmu , Yogyakarta.