Nama : Andriana

NPM : 21214159

Jurusan : Akuntansi

Dosen Pembimbing : Dr. Adi Kuswanto, MBA

ANALISIS RASIO ARUS

KAS UNTUK MENGUKUR

KINERJA KEUANGAN

PADA PT GUDANG GARAM

Latar Belakang

1.

Dalam rangka pengambilan keputusan, pengelola perusahaan memerlukan

informasi khususnya informasi mengenai apa yang akan terjadi dimasa yang akan

datang. Salah satu informasi yang diperlukan adalah informasi akuntansi dalam

bentuk laporan keuangan.

2.

Laporan keuangan tersebut digunakan untuk membantu perusahaan mengetahui

keadaan dan kinerja keuangan suatu perusahaan.

3.

Analisis laporan keuangan terdiri atas aplikasi alat-alat dan teknik-teknik analisis

laporan keuangan. Tujuan pokok analisis keuangan adalah memprediksi kinerja di

masa yang akan datang. Alat analisis untuk mengukur kinerja keuangan

perusahaan adalah analisis arus kas yang menggunakan komponen dalam laporan

arus kas dan komponen neraca serta komponen laporan laba rugi sebagai alat

analisis rasio seperti Rasio Arus Kas Operasi (AKO), Rasio Cakupan Arus Dana

(CAD), Rasio Cakupan Kas Terhadap Bunga (CKB), Rasio Cakupan Kas

Terhadap Hutang Lancar (CKHL), Rasio Pengeluaran Modal (PM), dan Rasio

Total Hutang (TH).

Berdasarkan latar belakang yang telah diuraikan, maka

rumusan masalah dalam penelitian ini sebagai berikut:

“Bagaimana analisis rasio arus kas pada PT Gudang

Garam, Tbk periode 2006-2015?”

Batasan masalah dalam penulisan ini adalah rasio-rasio arus kas

seperti Rasio Arus Kas Operasi (AKO), Rasio Cakupan Arus

Dana (CAD), Rasio Cakupan Kas Terhadap Bunga (CKB), Rasio

Cakupan

Kas

Terhadap

Hutang

Lancar

(CKHL),

Rasio

Pengeluaran Modal (PM), dan Rasio Total Hutang (TH) pada PT

Gudang Garam, Tbk periode 2006-2015.

Tujuan dari penelitian ini adalah untuk mengetahui dan

menganalisis rasio arus kas pada PT Gudang Garam,

Tbk periode 2006-2015.

Penelitian yang dilakukan penulis diharapkan dapat berguna:

1. Bagi Penulis

Dapat memberikan pengetahuan yang lebih mendalam mengenai analisis rasio

arus kas untuk melihat kinerja keuangan perusahaan

2. Bagi Perusahaan

Dengan melihat analisis rasio arus kas diharapkan dapat memberikan informasi

mengenai kondisi keuangan perusahaan dari tahun ke tahun.

3. BagiPembaca

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

dapat menjadi referensi untuk bahan penelitian selanjutnya yang berkaitan

dengan analisis rasio arus kas.

Obyek Penelitian

Obyek penelitian dari penulisan ini adalah laporan arus kas PT. Gudang Garam,

Tbk. Perseroan berdomisili di Indonesia dengan Kantor Pusat di Jl. Semampir II/I,

Kediri, Jawa Timur. Kantor Perwakilan Jakarta di Jl. Jenderal A. Yani 79, dan Kantor

Perwakilan Surabaya di Jl. Pengenal 7-15, Surabaya, JawaTimur.

Objek yang akan di analisis, yaitu rasio-rasio arus kas seperti Rasio Arus Kas

Operasi (AKO), Rasio Cakupan Arus Dana (CAD), Rasio Cakupan Kas Terhadap

Bunga (CKB), Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL), Rasio

Pengeluaran Modal (PM), dan Rasio Total Hutang (TH) pada periode 2006-2015.

Metode Penelitian

Jenis Data: -Kuantitatif - Kualitatif Sumber data: Data sekunder Teknik Pengumpulan Data: Studi Pustaka Teknik Analisis:Pembahasan

1. Rasio Arus Kas Operasi (AKO)

Tahun Jumlah Arus Kas Operasi Kewajiban Lancar Rasio AKO

2006 1.905.618 7.855.005 24,26% 2007 1.449.178 8.922.569 16,24% 2008 2.260.895 7.670.532 29,48% 2009 3.265.201 7.961.279 41,01% 2010 2.872.598 8.481.933 33,87% 2011 90.307 13.543.319 0,67% 2012 3.953.574 13.802.317 28,64% 2013 2.472.971 20.094.580 12,31% 2014 1.657.776 23.783.134 6,97% 2015 3.200.820 24.045.086 13,31%

Average AKO PT Gudang Garam Tbk 20,68%

Tabel 4.1 PT. Gudang Garam Tbk Rasio Arus Kas Operasi

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015

Pembahasan

2. Rasio Cakupan Arus Dana (CAD)

Tahun EBIT Pembayaran Bunga Hutang Pajak Pembayaran Rasio Deviden CAD 2006 1.603.431 602.353 21.316 962.045 1,01 2007 2.204.841 335.210 167.362 481.022 2,24 2008 2.656.344 553.073 144.023 481.022 2,25 2009 4.828.213 445.230 187.952 673.431 3,70 2010 5.631.296 238.285 161.323 1.250.657 3,41 2011 6.614.971 253.002 101.094 1.727.450 3,18 2012 5.530.646 495.035 30.644 1.981.627 2,21 2013 5.936.204 755.518 48.816 1.571.975 2,50 2014 7.254.713 1.371.811 166.475 1.582.869 2,32 2015 8.635.275 1.429.592 556.163 1.567.967 2,43 Average CAD PT Gudang Garam Tbk 2,53

Tabel 4.2 PT. Gudang Garam Tbk Rasio Cakupan Arus Dana

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015

Pembahasan

3. Rasio Cakupan Kas Terhadap Bunga (CKB)

Tahun Jumlah Arus Kas

Operasi Bunga Pajak Rasio CKB

2006 1.905.618 602.353 593.935 5,15 2007 1.449.178 335.210 758.892 7,59 2008 2.260.895 553.073 775.852 6,5 2009 3.265.201 445.230 1.342.312 11,35 2010 2.872.598 238.285 1.416.507 19 2011 90.307 253.002 1.656.869 7,91 2012 3.953.574 495.035 1.461.935 11,94 2013 2.472.971 755.518 1.552.272 6,33 2014 1.657.776 1.371.811 1.822.046 3,54 2015 3.200.820 1.429.592 2.182.441 4,77 Average CKB PT Gudang Garam Tbk 8,41

Tabel 4.3 PT. Gudang Garam Tbk Rasio Cakupan Kas terhadap Bunga

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015

Pembahasan

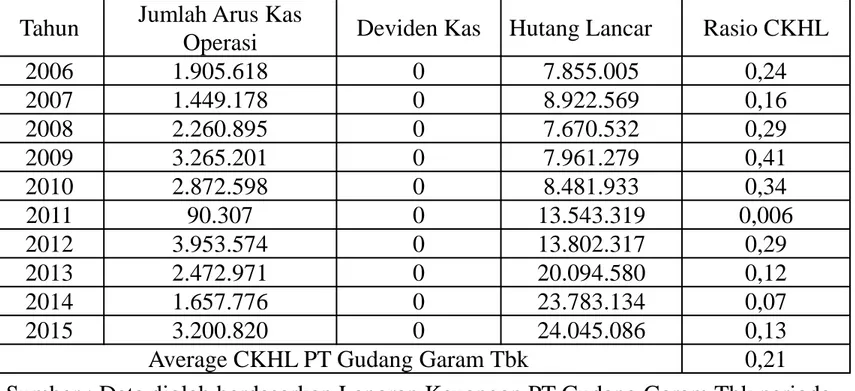

4. Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Tahun Jumlah Arus Kas

Operasi Deviden Kas Hutang Lancar Rasio CKHL

2006 1.905.618 0 7.855.005 0,24 2007 1.449.178 0 8.922.569 0,16 2008 2.260.895 0 7.670.532 0,29 2009 3.265.201 0 7.961.279 0,41 2010 2.872.598 0 8.481.933 0,34 2011 90.307 0 13.543.319 0,006 2012 3.953.574 0 13.802.317 0,29 2013 2.472.971 0 20.094.580 0,12 2014 1.657.776 0 23.783.134 0,07 2015 3.200.820 0 24.045.086 0,13

Average CKHL PT Gudang Garam Tbk 0,21

Tabel 4.4 PT. Gudang Garam Tbk Rasio Cakupan Kas terhadap Hutang Lancar

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015

Pembahasan

5. Rasio Pengeluaran Modal (PM)

Tahun Jumlah Arus Kas Operasi Aktiva Tetap Rasio PM

2006 1.905.618 6.841.100 0,28 2007 1.449.178 6.410.978 0,23 2008 2.260.895 6.608.094 0,34 2009 3.265.201 7.019.464 0,47 2010 2.872.598 7.406.632 0,39 2011 90.307 8.189.881 0,01 2012 3.953.574 10.389.326 0,38 2013 2.472.971 14.788.915 0,17 2014 1.657.776 18.973.272 0,09 2015 3.200.820 20.106.488 0,16

Average PM PT Gudang Garam Tbk 0,25

Tabel 4.5 PT. Gudang Garam Tbk Rasio Pengeluaran Modal

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015

Pembahasan

6. Rasio Total Hutang (TH)

Tahun Jumlah Arus Kas Operasi Total Hutang Rasio TH

2006 1.905.618 8.558.428 0,22 2007 1.449.178 9.789.435 0,15 2008 2.260.895 8.553.688 0,26 2009 3.265.201 8.848.424 0,37 2010 2.872.598 9.421.403 0,3 2011 90.307 14.537.777 0,006 2012 3.953.574 14.903.612 0,27 2013 2.472.971 21.353.980 0,12 2014 1.657.776 25.099.875 0,07 2015 3.200.820 25.497.504 0,13

Average TH PT Gudang Garam Tbk 0,19

Tabel 4.6 PT. Gudang Garam Tbk Rasio Total Hutang

(dalam jutaan rupiah)

Sumber : Data diolah berdasarkan Laporan Keuangan PT Gudang Garam Tbk periode 2006-2015