DAFTAR PUSTAKA

Harahap, Sofyan Safri, Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Ketiga, PT. Raja Grafindo Persada, Jakarta 2002.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta 2000.

Martono, Agus, Manajemen Keuangan, Edisi Pertama, Cetakan Kedua, Penerbit Ekonisia, Yogyakarta 2002.

Munawir, S, Analisa Laporan Keuangan, Edisi Keempat, Cetakan Kesepuluh, Penerbit Liberty, Yogyakarta, 2000.

BAB III

PEMBAHASAN

Pada bab ini penulis akan melakukan analisis terhadap hasil-hasil penelitian yang telah diperoleh dari PT. Duta Putra Sumatera. Di dalam pembahasan ini penulis akan membandingkan teori-teori yang diuraikan dengan pernyataan-pernyataan yang ada dalam perusahaan. Sehingga dengan adanya pembahasan analisa dan evaluasi ini, maka penulis akan dapat melihat dan menilai sampai sejauh mana teori-teori yang ada tersebut telah digunakan dalam melaksanakan kegiatan operasi sehari-hari.

A. Manajemen Kas

Manajemen merupakan sebuah proses yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, pengarahan dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditetapkan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainnya.

Manajemen kas atau pengelolaan kas merupakan fungsi keuangan yang vital dan mendasar dalam sebuah perusahaan. Manajemen kas ini berperan dalam perencanaan dan pengendalian kas karena di dalam aktivitasnya manager keuangan harus mengetahui besarnya jumlah kas yang diperlukan setiap saat.

Menurut Hercket dan Wilson (controllership 2000 ; 1993) adapun tujuan manajemen kas adalah :

3. Penetapan tanggung jawab untuk penerimaan kas dan pemberian perlindungan yang cukup sampai dana di simpan.

4. Penyelenggaraan pengendalian untuk menjamin bahwa pembayaran hanya dilakukan untuk tujuan yang sah.

5. Pemelihaan saldo bank yang cukup bilamana cocok untuk mendukung hubungan yang layak dengan bank komersil.

6. Penyelenggaraan catatan-catatan kas yang cukup.

Manajemen kas yang efisien mensyaratkan tersedianya kas yang terus bekerja dalam siklus operasi atau sebagai suatu investasi jangka pendek atau investasi jangka panjang, dengan demikian kelancaran operasi perusahaan banyak tergantung kepada kemampuan manajemen di dalam menilai kemampuan suatu perusahaan untuk menghasilkan kas agar memenuhi kebutuhan operasi kas.

Keberhasilan pimpinan dalam mengelola kas, sangat berpengaruh terhadap hubungan dengan pihak ekstern perusahaan dan secara tidak langsung juga berpengaruh terhadap pencapaian tujuan perusahaan. Dalam mendayagunakan kas secara efisien ada 5 strategi yang dapat digunakan pimpinan perusahaan, yaitu : 1. Hutang harus dibayar selambat mungkin tanpa menurunkan reputasi dan

kepercayaan terhadap perusahaan di mata kreditur. Dengan kata lain hutang dibayar lebih cepat pada saat jatuh tempo.

2. Gunakan selalu kesempatam untuk memperoleh kas dari setiap pembayaran dalam membeli barang-barang perusahaan.

4. Kumpulkan piutang dalam waktu paling cepat tanpa kemungkinan menurunnya pangsa pasar (market share) sebagai akibat dari teknik pengumpulan piutang dengan desakan yang kuat.

5. Berikan potongan kas kepada pelanggan apabila secara ekonomi hal tersebut dapat dipertanggungjawabkan.

Pada dasarnya ada beberapa motif (dorongan) yang menyebabkan perusahaan perlu memiliki sejumlah kas. Motif-motif tersebut antara lain :

1. Motif Transaksi (Transactions Motive)

Motif transaksi dimaksudkan bahwa perusahaan membutuhkan sejumlah uang tunai untuk membiayai kegiatan sehari-hari, seperti untuk membayar gaji dan upah, membeli barang, membayar tagihan dan pembayaran utang kepada kreditur apabila jatuh tempo.

2. Motif Berjaga-jaga (Safety Motive/Precautionary Motive)

Motif berjaga-jaga dimaksudkan untuk berjaga-jaga terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan akan terjadinya, seperti kurusakan mesin, perubahan harga bahan baku, kebakaran, dan kecelakaan.

3. Motif Spekulatif (Speculative Motive)

4. Motif Compensating Balance

Motif ini sebenarnya lebih merupakan keterpaksaan perusahaan akibat meminjam sejumlah uang di bank. Apabila perusahaan meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di dalam rekeningnya.

Manajemen kas harus memperhatikan jadwal penerimaan dan pengeluaran uang. Pola keluar masuknya kas dapat diatur dengan cara-cara sebagai berikut : 1. Penyesuaian atau sinkronisasi arus kas

Dengan menyesuaikan pengeluaran-pengeluaran dengan pemasukan-pemasukan uang, jumlah uang yang harus ada pada setiap saat dapat dibatasi pada tingkat minim. Budget kas yang baik dan teliti dapat digunakan sebagai sarana untuk mengurangi dan mengawasi investasi dalam kas.

2. Mempercepat penagihan

Bila keadaan memungkinkan, pembayaran-pembayaran yang diterima baik berupa uang tunai, maupun berupa cek dan giro sebaiknya disetorkan ke bank setiap hari. Hendaknya diperhitungkan sekurang-kurangnya diperlukan waktu satu hari bagi bank untuk memproses cek dan giro yang diterimanya melalui lembaga clearing. Cek dan giro yang belum diterima melalui lembaga clearing, apalagi yang belum disetorkan ke bank tidak dapat digunakan sebagai dana yang siap digunakan.

3. Memperlambat pembayaran

Memperlambat pembayaran dapat dilakukan dengan melakukan pembayaran melalui wesel atau giro, karena untuk menguangkan alat-alat pembayaran tersebut diperlukan waktu antara satu sampai beberapa hari.

4. Dengan mempergunakan Float

Float adalah perbedaan anatara saldo uang di bank menurut buku-buku perusahaan dan saldo uang menurut rekening –rekening koran dari bank. Pada umumnya saldo rekening koran akan menunujukkan sisa yang lebih besar karena adanya sejumlah cek dan giro yang sudah dikeluarkan oleh perusahaan, tetapi belum diuangkan atau dibukukan oleh bank. Dengan demikian pada setiap saat ada selisih yang mengambang yang disebut float antara buku perusahaan dan saldo rekening koran.

B. Laporan Arus Kas

1. Pengertian Arus Kas

Arus kas adalah jumlah antara laba bersih dan depresiasi, dikurangi penambahan dalam piutang usaha dan penambahan dalam persediaan serta ditambah dengan penambahan dalam piutang usaha yang merupakan siklus atau proses bagi perusahaan untuk menambah jumlah dan menggunakan dana tunainya.

Menurut Alexander Hamilton Institute (Panduan mengelola arus kas yang efektif, 2002 ; 3) hal ini dapat dinyatakan dalam rumus sebagai berikut :

Informasi tentang arus kas suatu perusahaan sangat berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas, setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan yang berlaku, dan harus menyajikan laporan tersebut sebagai bagian yang tak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas merupakan laporan keempat yang penting bagi perusahaan disamping laporan neraca, laporan laba rugi dan laporan perubahan modal.

Menurut Harahap (2000;92) memberikan pengertian Arus Kas sebagai berikut :

Arus kas merupakan suatu pergerakan dana tertentu dalam sistem

usaha yang diakibatkan oleh keputusan sehari-hari yang menyangkut investasi,

operasi dan pembiayaan”.

Sedangkan menurut Simamora (2004 ; 40) yaitu :

“Laporan arus kas mengklasifikasikan penerimaan kas (cash receipts)

dan pengeluaran kas (cash disbursements) berdasarkan aktivitas-aktivitas

operasi, investasi dan pendanaan”.

Arus kas dari aktivitas operasi biasanya disajikan pertama kali, kemudian diikuti oleh arus kas dari aktivitas investasi pendanaan. Jumlah arus kas dari aktivitas ini adalah kenaikan bersih atau penurunan bersih kas dalam periode tertentu. Saldo kas pada awal periode ditambah kepada kenaikan atau penurunan bersih kas dan kemudian dilaporan saldo kas pada akhir periode. Saldo akhir pada laporan arus kas sama dengan kas yang dilaporkan pada neraca.

Para ahli memberikan berbagai pengertian tentang kas namun dalam pengertian tersebut tetap dalam tujuan yang sama. Standard Akuntansi Keuangan (IAI;2002;35) memberikan pengertian kas sebagai berikut :

“Kas terdiri dari saldo kas (Cash on Hand) dan rekening giro. Setara

kas (Cash Equivalent) adalah investasi yang bersifat sangat likuid, jangka

pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu

tanpa menghadapi resiko perubahan nilai yang signifikan”.

Laporan arus kas menyajikan rangkaian transaksi keuangan yang berhubungan dengan penerimaan dan pengeluaran kas. Laporan ini menggunakan accrual basis, karena laporan kas ini merupakan ringkasan transaksi keuangan yang berhubungan dengan kas tanpa memperhatikan hubungan dengan penghasilan yang diperoleh maupun biaya yang terjadi.

2. Tujuan dan Manfaat Laporan Arus Kas

Dalam hal ini Standard Akuntansi Keuangan mengemukakan tujuan laporan arus kas adalah sebagai berikut :

“Jika digunakan dalam kaitannya dalam laporan keuangan lainnya, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang”.

Disamping tujuan yang disebutkan diatas, laporan arus kas juga bermanfaat untuk :

1. Menilai kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dengan arus kas keluar pada masa lalu.

2. Menilai kemungkinan keadaan arus kas masuk dengan arus kas keluar, arus kas bersih perusahaan, termasuk kemampuan membayar deviden.

3. Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari sumber kekayaan perusahaan.

4. Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

5. Menilai alasan perbedaan antara laba bersih dikaitkan dengan penerimaan dan pengeluaran kas.

3. Klasifikasi Arus Kas

Menurut Ikatan Akuntansi Indonesia, laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas menurut 3 jenis aktivitas yaitu :

a. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi adalah seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas keluar yang berkaitan dengan biaya operasi termasuk pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Arus kas masuk yang berasal dari aktivitas operasi adalah : 1. Penerimaan kas dari penjualan barang dan jasa

2. Penerimaan kas dari penagihan piutang dagang dan piutang lainnya 3. Penerimaan kas dari kontrak yang diadakan untuk tujuan transaksi usaha

dan perdagangan

4. Penerimaan kas dari royalty, fee, komisi dan pendapatan lain Arus kas keluar yang berasal dari aktivitas operasi adalah :

1. Pembayaran untuk pembelian barang dan jasa 2. Bunga yang dibayar atas utang perusahaan 3. Pembayaran pajak penghasilan

b. Aktivitas Investasi

Yang termasuk dalam arus kas investasi adalah menerima dan menagih pinjaman, hutang, surat-surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang digunakan dalam proses produksi.

Arus kas masuk yang berasal dari aktivitas investasi adalah : 1. Penjualan aktiva tetap

2. Penjualan surat berharga yang berupa investasi

3. Penagihan pinjaman jangka panjang (tidak termasuk bunga jika merupakan kegiatan investasi)

4. Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi (tidak termasuk persediaan yang merupakan persediaaan operasional)

Arus kas keluar yang berasal dari aktivitas investasi adalah :

1. Pembayaran kas untuk membeli aktiva tak berwujud dan aktiva jangka panjang lainnya

2. Investasi jangka panjang 3. Pemberian pinjaman

4. Transaksi yang berkaitan dengan aktiva lain-lain juga dipersamakan dengan aktiva tetap

c. Aktivitas Pendanaan

Arus kas masuk yang berasal dari aktivitas pendanaan adalah :

1. Penerimaan kas dari emisi saham atau instrument modal lainnya

2. Penerimaan dari penerbitan hutang obligasi, hutang hipotik dan hutang jangka panjang lainnya

Arus kas keluar yang berasal dari aktivitas pendanaan adalah :

1. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan

2. Pelunasan pinjaman

3. Pembayaran kas oleh penyewa guna usaha (lease) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (Finance lease)

4. Arus Kas dalam Perusahaan

Didalam kegiatan aktivitas kas ada perbedaan yang mencolok dalam kegiatan kas yang sifatnya tidak produktif. Kas tidak dapat bertambah kecuali bias diinvestasikan baik jangka panjang maupun jangka pendek. Apabila terdapat jumlah kas yang berlebihan maka seringkali dikatakan kas menganggur. Manajemen kas yang efisien mensyaratkan tersedianya kas yang terus bekerja secara kontinu dalam salah satu cara misalnya sebagai bagian siklus akuntansi atau sebagai suatu investasi jangka pendek atau jangka panjang.

a. Sumber Kas

1. Yang disediakan oleh sumber internal dari operasi perusahaan

Adalah jumlah laba bersih yang terdapat dalam perhitungan laporan laba rugi ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah dana yang berasal dari hasil operasi perusahaan. Jumlah dana yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa perhitungan laba rugi perusahaan. Dengan adanya laba rugi perusahaan dan apabila laba itu tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2. Yang disediakan oleh sumber eksternal dari operasi perusahaan melalui pinjaman atau penjualan saham

a. Keuntungan dari penjualan surat-surat berharga

Surat-surat berharga yang dimiliki oleh perusahaan untuk jangka pendek (marketable securitas dan efect) adalah salah satu elemen aktiva jangka pendek yang dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber dana bagi perusahaan.

b. Penjualan aktiva tidak lancar

tidak lancar lainnya ini tidak segera digunakan untuk mengganti aktiva yang bersangkutan akan mengakibatkan aktiva lancar sedemikian besarnya sehingga melebihi jumlah dana yang dibutuhkan.

c. Penjualan saham atau obligasi

Untuk menambah dana yang dibutuhkan perusahaan dapat mengadakan emisi saham baru atau meminta kepada pemilik perusahaan untuk menambah modalnya, disamping itu perusahaan juga dapat mengeluarkan obligasi atau bentuk jangka panjang lainnya guna memenuhi kebutuhan dananya. Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan. Penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) disamping menimbulkan beban bunga yang besar sehingga melebihi jumlah dana yang dibutuhkan. Disamping kedua sumber diatas masih ada lagi sumber lain yang dapat diperoleh perusahaan untuk menambah dananya misalnya pinjaman atau kredit dari bank dengan pinjaman-pinjaman jangka pendek lainnya.

b. Penggunaan Kas

Penggunaan dana (kas) yang biasanya dilakukan oleh perusahaan yaitu : 1. Pembayaran biaya atau ongkos-ongkos perusahaan

4. Pembayaran biaya-biaya lain

Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi dan pensiunan pegawai, dana ekspedisi atau dana-dana lainnya. Pembentukan dana ini berarti adanya perubahan aktiva dari aktiva lancar menjadi aktiva tetap.

Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar. Pembayaran hutang-hutang jangka pendek yang meliputi hutang hipotek, hutang obligasi dan hutang jangka panjang lainnya, serta penarikan atau pembayaran kembali saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang yang diimbangi dengan berkurangnya aktiva lancar.

Secara ringkas penggunaan kas disebabkan adanya transaksi-transaksi sebagai berikut :

1. Pembelian saham sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

3. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputiupah dan gaji, pembelian supplier kantor, pembayaran sewa bunga, premi asuransi dan advertensi.

5. Metode Penyusunan Laporan Arus Kas

analisis ini adalah untuk mengetahui bagaimana akan digunakan dan bagaimana kebutuhan dana tersebut akan dibelanjakan. Analisis arus kas tersebut dapat diketahui dari mana diperoleh dan untuk apa dana tersebut digunakan. Suatu laporan yang menggambarkan darimana diperoleh dan untuk apa kas tersebut digunakan, sering disebut sebagai laporan arus kas.

Laporan arus kas secara langsung atau tidak langsung mencerminkan penerimaan kas entitas yang diklasifikasikan menurut sumber-sumber utama dan pembayaran kas yang diklasifikasikan menurut penggunaan utama selama satu periode. Laporan ini memberikan informasi yang berguna mengenai aktivtas entitas dalam menghasilkan kas, mengenai aktivitas keuangannya dan mengenai investasi atau pengeluaran kasnya.

Pengertian Laporan Arus Kas (Cash Flow Statement) menurut Djahidin (1999 ; 128) adalah :

“Laporan yang disusun guna menunjukkan perubahan kas bertambah atau berkurang selama periode tertentu dan memberikan gambaran sebab-sebab dari perubahan tersebut”.

Sedangkan menurut Munawir (2002 ; 241) Laporan arus kas didefinisikan sebagai berikut :

Dalam menyusun laporan arus kas terdapat 2 metode yang dapat digunakan yaitu :

a. Metode langsung (Direct Method)

Dalam metode langsung dilaporkan golongan penerimaan kas bruto dari aktivitas operasi dan pengeluaran bruto untuk kegiatan operasi. Perbedaan antara penerimaan kas dan pengeluaran kas dari kegiatan operasi akan dilaporkan sebagai arus kas bersih dari aktivitas operasi. Keunggulan utama dari metode langsung adalah metode ini memperlihatkan laporan penerimaan dan pengeluaran kas lebih konsisten dengan tujuan suatu laporan arus kas. Disamping itu metode ini lebih mudah di mengerti dan memberikan informasi yang lebih banyak dalam mengambil keputusan. Dengan metode langsung, informasi penerimaan kas bruto dan pengeluaran kas bruto dapat diketahui melului :

1. Catatan akuntansi perusahaan;

2. Dengan menyesuaikan penjualan, harga pokok penjualan dan pos-pos lain dalam laporan laba rugi mengenai perubahan persediaan, piutang usaha dan utang usaha selama periode berjalan dan pos lain yang berkaitan dengan arus kas investasi dan pendanaan maupun pos bukan kas lainnya.

b. Metode tidak langsung (Indirect Method)

depan dan unsur pendapatan atau biaya yang berkaitan dengan arus kas aktivitas investasi atau aktivitas pendanaan. Keunggulan dari metode ini adalah memusatkan perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi.

Pendekatan metode tidak langsung adalah dimulai dari jumlah laba bersih kemudian disesuaikan dari pengaruh :

1. Perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan;

2. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan sosiasi yang belum dibagikan dan hak minoritas dalam laba atau rugi konsolidasi;

3. Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan.

C. Anggaran Kas

Penyusunan anggaran kas bagi perusahaan merupakan kegiatan yang penting untuk kelangsungan perusahaan. Perusahaan akan mengetahui keadaan kas yang ada secara lebih pasti demi menjaga likuiditas perusahaan. Keberadaan kas sebagai bagian dari aktiva lancar akan berpengaruh terhadap likuiditas perusahaan. Dengan anggaran kas ini maka perusahaan akan mengetahui posisi keuangan kas perusahaan, apakah perusahaan dalam keadaan defisit atau bahkan mengalami surplus kas. Apabila terjadi defisit, perusahaan akan dapat memperkirakan dari mana defisit tersebut harus ditutup. Defisit dapat ditutup dari pinjaman pihak bank atau dengan mencari modal sendiri. Sedangkan bila terjadi surplus, maka perusahaan dapat memperkirakan pemanfaatan kas yang berlebih tersebut untuk kegiatan yang lebih menguntungkan. Hal ini dilakukan agar jangan sampai terjadi kelebihan kas terlalu besar, sehingga ada sejumlah kas yang menganggur yang tidak mendatangkan pendapatan secara tidak efisien.

Fokus anggaran kas meliputi dua bagian yaitu penerimaan kas yang direncanakan dan pengeluaran kas yang direncanakan. Merencanakan aliran uang kas masuk dan uang keluar akan memberikan saldo posisi awal dan saldo akhir kas yang direncanakan untuk suatu jangka waktu tertentu. Perencanaan aliran uang kas masuk dan keluar akan menunujukkan :

1. Kebutuhan untuk membiayai kekurangan kas yang mungkin terjadi, atau 2. Kebutuhan terhadap perencanaan investasi atas kelebihan uang pada

penggunaan yang mendatangkan keuntungan.

1. Estimasi penerimaan-penerimaan kas yang berasal dari : a. Hasil penjualan tunai

b. Penerimaan piutang c. Pendapatan bunga

d. Hasil penjualan aktiva tetap

2. Estimasi pengeluaran kas yang digunakan untuk : a. Pembayaran hutang-hutang

b. Pembayaran gaji c. Pembayaran bunga

d. Biaya administrasi dan umum e. Pajak

f. Premi asuransi

g. Pembelian aktiva tetap

Anggaran kas secara langsung berhubungan dengan rencana lainnya, seperti anggaran penjualan, anggaran piutang, anggaran biaya-biaya dan anggaran pengeluaran modal. Namun anggaran-anggaran tersebut tidak secara otomatis langsung berpengaruh terhadap anggaran kas. Karena anggaran kas ini menekankan arus kas masuk dan keluar pada saat tertentu. Oleh karena itu, tujuan adanya anggaran kas agar pimpinan perusahaan dapat mengetahui antara lain : 1. Membuat taksiran posisi kas pada setiap akhir periode dari kegiatan operasi

perusahaan baik periode bulanan ataupun tahunan.

3. Merencanakan besarnya kas untuk menutup kekurangan (defisit) yang terjadi. 4. Menentukan besarnya kas untuk pembayaran-pembayaran dan kelebihan kas

yang dapat digunakan untuk melakukan investasi.

5. Mengetahui waktu kapan suatu pinjaman atau kewajiban lainnya harus dibayar.

Penyusunan anggaran kkas (cash budget) akan memberikan gambaran tentang sumber-sumber penerimaan kas, pos-pos pengeluaran kas, saat terjadinya kelebihan atau kekurangan kas dan saatpembayaran-pembayaran pinjaman atau bunga pinjamannya. Penyusunan anggaran kas biasanya dilakukan melalui beberapa tahap yaitu :

1. Menyusun estimasi penerimaan dan pengeluaran dari operasi perusahaan. Transaksi ini merupakan transaksi operasi (operating transactions). Pada tahap ini dapat diketahui adanya defisit atau surplus yang terjadi.

2. Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau sumber-sumber dana lainnya yang diperlukan untuk menutup defisit kas karena rencana operasi perusahaan, juga disusun estimasi pembayaran bunga kredit tersebut beserta waktu pembayarannya kembali. Transaksi-transaksi ini merupakan transaksi finansial (financial transactions).

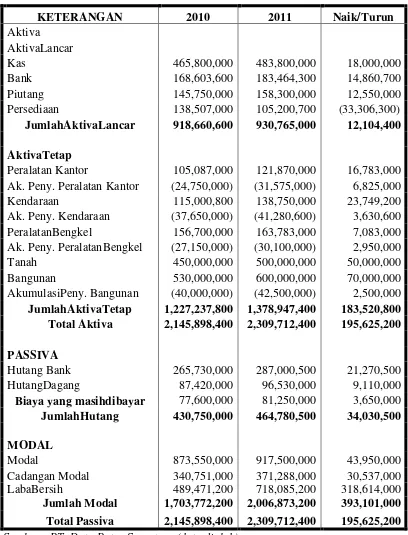

Tabel 2.1 :Neraca PT. Duta Putra Sumatera

PT. DUTA PUTRA SUMATERA NERACA

PER 31 DESEMBER 2010 DAN 2011

KETERANGAN 2010 2011 Naik/Turun

Aktiva

AktivaLancar

Kas 465,800,000 483,800,000 18,000,000

Bank 168,603,600 183,464,300 14,860,700

Piutang 145,750,000 158,300,000 12,550,000 Persediaan 138,507,000 105,200,700 (33,306,300)

JumlahAktivaLancar 918,660,600 930,765,000 12,104,400

AktivaTetap

Peralatan Kantor 105,087,000 121,870,000 16,783,000 Ak. Peny. Peralatan Kantor (24,750,000) (31,575,000) 6,825,000 Kendaraan 115,000,800 138,750,000 23,749,200 Ak. Peny. Kendaraan (37,650,000) (41,280,600) 3,630,600 PeralatanBengkel 156,700,000 163,783,000 7,083,000 Ak. Peny. PeralatanBengkel (27,150,000) (30,100,000) 2,950,000 Tanah 450,000,000 500,000,000 50,000,000 Bangunan 530,000,000 600,000,000 70,000,000 AkumulasiPeny. Bangunan (40,000,000) (42,500,000) 2,500,000 JumlahAktivaTetap 1,227,237,800 1,378,947,400 183,520,800

Total Aktiva 2,145,898,400 2,309,712,400 195,625,200

PASSIVA

Hutang Bank 265,730,000 287,000,500 21,270,500 HutangDagang 87,420,000 96,530,000 9,110,000

Biaya yang masihdibayar 77,600,000 81,250,000 3,650,000

JumlahHutang 430,750,000 464,780,500 34,030,500

MODAL

Modal 873,550,000 917,500,000 43,950,000 Cadangan Modal 340,751,000 371,288,000 30,537,000 LabaBersih 489,471,200 718,085,200 318,614,000

Jumlah Modal 1,703,772,200 2,006,873,200 393,101,000

Total Passiva 2,145,898,400 2,309,712,400 195,625,200

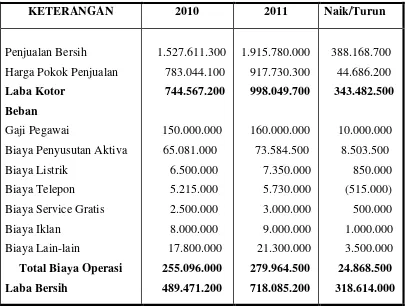

Tabel 2.2 : Laporan Laba Rugi PT. Duta Putra Sumatera

PT. DUTA PUTRA SUMATERA

LAPORAN LABA RUGI

PER 31 DESEMBER 2010 DAN 2011

KETERANGAN 2010 2011 Naik/Turun

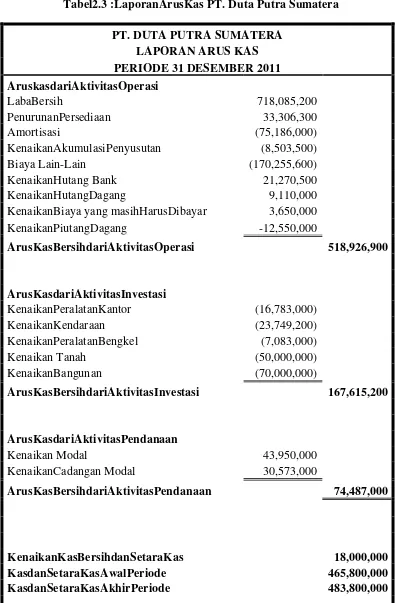

Tabel2.3 :LaporanArusKas PT. Duta Putra Sumatera

PT. DUTA PUTRA SUMATERA LAPORAN ARUS KAS PERIODE 31 DESEMBER 2011

AruskasdariAktivitasOperasi

LabaBersih 718,085,200

PenurunanPersediaan 33,306,300

Amortisasi (75,186,000)

KenaikanAkumulasiPenyusutan (8,503,500)

Biaya Lain-Lain (170,255,600)

KenaikanHutang Bank 21,270,500

KenaikanHutangDagang 9,110,000

KenaikanBiaya yang masihHarusDibayar 3,650,000 KenaikanPiutangDagang -12,550,000

ArusKasBersihdariAktivitasOperasi 518,926,900

ArusKasdariAktivitasInvestasi

KenaikanPeralatanKantor (16,783,000)

KenaikanKendaraan (23,749,200)

KenaikanPeralatanBengkel (7,083,000)

Kenaikan Tanah (50,000,000)

KenaikanBangunan (70,000,000)

ArusKasBersihdariAktivitasInvestasi 167,615,200

ArusKasdariAktivitasPendanaan

Kenaikan Modal 43,950,000

KenaikanCadangan Modal 30,573,000

ArusKasBersihdariAktivitasPendanaan 74,487,000

D. Sumber Kas

Sumber dana yang dimiliki perusahaan pada tahun 2010 dan tahun 2011 terdiri dari sumber-sumber dana yang berasal dari tiga kegiatan yaitu : kegiatan operasi, kegiatan investasi, kegiatan pendanaan. Sumber dana pada periode yang berakhir pada tahun 2011 adalah :

1. Sumber kas yang berasal dari aktivitas operasi a. Kenaikan laba bersih

Laba bersih merupakan sumber dana utama bagi perusahaan. Pada tahun 2010 PT. Duta Putra Sumatera memperoleh laba bersih sebesar Rp. 489.471.200,- sementara pada tahun 2011 laba bersih yang diperoleh sebesar Rp. 718.085.200,-.

b. Penurunan persediaan

Penurunan persediaan pada PT. Duta Putra Sumatera yang terjadi selama tahun 2011 sebesar Rp. 33.306.300,-

c. Kenaikan hutang bank

Kenaikan hutang bank merupakan kenaikan dana bagi kas perusahaan dalam bentuk pertambahan modal. Kenaikan hutang bank pada periode 2011 adalah sebesar Rp. 21.270.500,-

d. Kenaikan hutang dagang

e. Kenaikan biaya yang masih harus dibayar

Kenaikan biaya yang masih harus dibayar menunjukkan bahwa perusahaan telah mengeluarkan dana untuk pembiayaan rutin seperti pembayaran rekening telepon, rekening air, rekening listrik, dan lain-lain. Kenaikan biaya yang masih harus dibayar pata tahun 2011 adalah sebesar Rp. 3.650.000,-

2. Sumber kas dari aktivitas pendanaan a. Kenaikan modal

Modal merupakan dana yang digunakan untuk aktivitas perusahaan. Oleh karena adanya penambahan modal merupakan kas bagi perusahaan. Pada tahun 2011 terjadi penambahan modal sebesar Rp. 43.950.000,-

b. Kenaikan cadangan modal

Adanya kenaikan cadangan modal merupakan penambahan modal perusahaan dalam melakukan kegiatan operasinya dan cadangan modal ini dapat dipergunakan untuk pendanaan jika sewaktu-waktu diperlukan. Pada tahun 2011 kenaikan cadangan modal adalah sebesar Rp. 30.537.000,-

E. Penggunaan Kas

1. Penggunaan kas untuk aktivitas operasi a. Kenaikan akumulasi penyusutan

b. Keuntungan penjualan aktiva tetap

Keuntungan dari penjualan aktiva tetap pada tahun 2011 adalah sebesar Rp. 170.255.600,-

c. Kenaikan piutang dagang

Piutang dagang merupakan aktiva lancar yang sifatnya paling likuid. Kenaikan piutang dagang menunjukkan bahwa sebagian besar sistem pembayaran dilakukan secara kredit. Oleh karena itu kenaikan piutang dagang merupakan penggunaan dana bagi perusahaan yaitu sebesar Rp. 12.550.000,-

2. Penggunaan kas untuk aktivitas investasi a. Kenaikan peralatan kantor

Kenaikan peralatan kantor yang terjadi pada tahun 2011 adalah sebesar Rp. 16.783.000,-

b. Kenaikan kendaraan

Pada tahun 2011 perusahaan menambah jumlah kendaraan untuk sarana transportasi dan sarana angkutan. Kenaikan kendaraan pada tahun 2011 adalah sebesar Rp. 23.749.200,-

c. Kenaikan peralatan bengkel

Kenaikan peralatan bengkel pada tahun 2011 adalah sebesar Rp. 7.083.000,-

d. Kenaikan tanah

e. Kenaikan bangunan

Pada tahun 2011 terjadi kenaikan bangunan adalah sebesar Rp. 70.000.000,-

F. Analisis Laporan Arus Kas pada PT. Duta Putra Sumatera

Laporan arus kas pada PT. Duta Putra Sumatera dibuat dengan menggunakan metode tidak langsung (indirect method) yang telah sesuai dengan Standar Akuntansi Keuangan. Langkah pertama yang dilakukan perusahaan adalah membuat laporan laba rugi untuk dua tahun terakhir. Berdasarkan laporan tersebut disusun neraca konsolidasi untuk dua tahun tarakhir. Selanjutnya disusun laporan arus kas yang berakhir pada periode tersebut.

Untuk analisis dan evaluasi ini, digunakan analisa laporan arus kas yang berakhir pada tahun 2011 yang diperoleh dari neraca konsolidasi untuk periode tahun 2010 dan 2011. Laporan tersebut menggambarkan dari masing-masing elemen neraca yang kemudian disusun menjadi laporan arus kas.

Total arus kas pada tahun 2011 adalah sebesar Rp. 859.909.000,- (sumber kas dari aktivitas operasi dan aktivitas pendanaan) dan total penggunaan kas adalah Rp. 434.110.300,- (penggunaan kas dari aktivitas operasi dan aktivitas investasi).

Berikut komposisi kas (sumber dan penggunaan kas) pada tahun 2011 dari masing-masing aktivitas :

1. Sumber Kas

Laba bersih Rp. 718.085.200,- Penurunan persediaan Rp. 33.306.300,- Kenaikan hutang Rp. 21.270.500,- Kenaikan hutang dagang Rp. 9.110.000,- Kenaikan biaya yang masih harus dibayar Rp. 3.650.000,- Persentase masing-masing sumber kas terhadap total sumber kas adalah sebagai berikut :

Laba bersih

= 718.085.200

859.909.000 × 100 % = 83,50%

Penurunan persediaan

= 33.306.300

859.909.000 × 100 % = 3,87%

Kenaikan hutang

= 21.270.500

859.909.000 × 100 % = 2,47%

Kenaikan hutang dagang

= 9.110.000

859.909.000 × 100 % = 1,06%

Kenaikan biaya yang masih harus dibayar

= 3.650.000

b. Jumlah masing-masing sumber kas yang berasal dari aktivitas pendanaan adalah sebagai berikut :

Kenaikan modal Rp. 43.950.000,- Kenaikan cadangan modal Rp. 30.537.000,- Persentase masing-masing sumber kas terhadap total sumber kas adalah sebagai berikut :

Kenaikan modal

= 43.950.000

859.909.000 × 100 % = 5,12%

Kenaikan cadangan modal

= 30.537.000

859.909.000 × 100 % = 3,60%

2. Penggunaan Kas

a. Jumlah masing-masing penggunaan kas untuk aktivitas operasi adalah :

Kenaikan akumulasi penyusutan Rp. 8.503.500,-

Kenaikan piutang dagang Rp. 12.550.000,-

Persentase masing-masing penggunaan kas terhadap total sumber kas adalah sebagai berikut :

Kenaikan akumulasi penyusutan

= 8.503.500

Kenaikan piutang dagang

= 12.550.000

434.110.300 × 100 % = 2,89%

b. Jumlah masing-masing penggunaan kas dari aktivitas investasi adalah sebagai berikut :

Kenaikan peralatan kantor Rp. 16.783.000,- Kenaikan kendaraan Rp. 23.749.200,- Kenaikan peralatan bengkel Rp. 7.083.000,- Kenaikan tanah Rp. 50.000.000,- Kenaikan bangunan Rp. 70.000.000,- Persentase masing-masing penggunaan kas terhadap total sumber kas adalah sebagai berikut :

Kenaikan peralatan kantor

= 16.783.000

434.110.300 × 100 % = 3,86%

Kenaikan kendaraan

= 23.749.200

434.110.300 × 100 % = 5,47%

Kenaikan peralatan bengkel

= 7.083.000

434.110.300 × 100 % = 1,63%

Kenaikan tanah

= 50.000.000

Kenaikan bangunan

= 70.000.000

434.110.300 × 100 % = 16,13%

Dari perhitungan secara keseluruhan dari laporan arus kas diatas dapat disimpulkan sumber kas terbesar dari aktivitas operasi. Berdasarkan pendapat Guthman (Riyanto, 1995) yang menyatakan bahwa jumlah kas yang ada dalam perusahaan yang “Well Funanse” hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancarnya, maka pada neraca konsolidasi dapat kita lihat berapa besar jumlah kas yang tersedia selama dua tahun terakhir, yaitu :

Tahun 2010 jumlah kas

= 465.800.000

918.660.600 × 100 % = 50,71%

Tahun 2011 jumlah kas

= 483.800.000

930.765.000 × 100 % = 51,98%

Jumlah rata-rata

=50,71% + 51,98%

2 = 51,35%

Dari perhitungan secara keseluruhan dari laporan arus kas di atas dapat disimpulkan bahwa perusahaan belum mampu mengelola dana perusahaan dengan efektif dan efisien. Hal ini dapat kita lihat dengan terjadinya peningkatan jumlah kas diatas minimum dari 50,71 % menjadi 51,98 % pada tahun berikutnya.

Jika ditinjau dari perhitungan tersebut jumlah kas yang ada dalam perusahaan terlalu besar dari jumlah minimum yaitu sebesar 5 % sampai 10 % dari total akiva lancar. Pada tahun 2010 terjadi kas menganggur sebesar 40,71 % dari kas minimum, sementara pada tahun 2011 terjadi kas menganggur 41,98 % dari jumlah kas minimum.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian tersebut diatas, maka penulis dalam bab ini mengambil kesimpulan dari analisis yang telah dilakukan adalah sebagai berikut :

1. Perusahaan mendapat sumber dana atau kas terbesar berasal dari aktivitas operasi yaitu laba bersih perusahaan pada tahun 2011 dan penggunaan kas berasal dari aktivitas investasi.

2. Pengaruh arus kas dapat dilihat dari hasil perbandingan, dengan jelas dapat diperhatikan bahwa besarnya penambahan aktiva tetap yang ada dalam perusahaan mengakibatkan pengeluaran perusahaan yang sangat besar khususnya pada tahun 2011, karena bila dibandingkan dengan tahun 2010 ada penambahan aktiva tetap yang mengakibatkan dana yang sangat besar. Sehingga kas yang dihasilkan perusahaan pada tahun tersebut tidak sebanding dengan besarnya pengeluaran perusahaan.

3. Besarnya dana yang dikeluarkan oleh PT. Duta Putra Sumatera ini sangat berpengaruh terhadap pendapatan perusahaan, walaupun sebenarnya perusahaan dapat menghasilakan pendapatan yang besar dalam operasinya tetapi pendapatan yang besar tersebut tidak sebanding dengan pengeluaran perusahaan.

5. Kas bagi suatu badan usaha merupakan urat nadi untuk dapat menjalankan kegiatan operasionalnya guna mencapai tujuan perusahaan. Oleh karena itu, manajemen perusahaan harus mampu menyediakan jumlah kas yang dibutuhkan sesuai dengan kegiatan yang dilakukan serta melakukan pengawasan penggunaannya secara efektif dan efisien sehingga tidak terjadi kelebihan dan kekurangan kas.

B. SARAN

Dari uraian tersebut diatas maka penulis memberikan saran-saran sebagai bahan pertimbangan dalam mencapai tujuan yang akan dicapai oleh perusahaan tersebut. Dalam hal ini memberikan saran sebagai berikut :

1. Berdasarkan jumlah aktiva dan passiva yang dimiliki oleh perusahaan terutama jika dilihat dari kemampuannya menghasilkan laba dan tingkat kas maka sangat diperlukan manajemen kas yaitu dengan menyusun laporan arus kas setiap periode akuntansi dengan tujuan meningkatkan kas perusahaan. 2. Perusahaan perlu melakukan pengawasan yang lebih ketat terhadap

pengeluaran kas agar penggunaan kas tidak terlalu besar dibandingkan dengan penerimaan kas terutama dalam kegiatan operasi dan investasi perusahaan. Pengawasan dapat dilakukan dengan mengawasi pengeluaran kas yang sifatnya rutin dan terus-menerus dan menekan biaya seminimal mungkin. 3. Perusahaan seharusnya membuat peramalan kas atau taksiran kas. Suatu

4. Perlu adanya pengelolaan manajemen kas yang lebih efektif dan efisien sehingga tidak terjadi kas menganggur.

A. Sejarah Perusahaan

PT. Duta Putra Sumatera merupakan perusahaan yang bergerak dibidang pemasaran otomotif. Perusahaan ini merupakan Sub Dealer sepeda motor roda dua merk Suzuki dari PT. Sunindo Varia Motor Gemilang, dealer utama untuk mobil merk Mazda dari PT. Unicor Prima Motor dan dealer mobil Volvo dari PT. Centra Agency. Daerah pemasaran perusahaan ini mencakup Sumatera Utara.

Perusahaan ini sebelumnya bernama PT. Suzuki Expo Motor, berdasarkan Akte Notaris Agus Salim tanggal 28 Oktober 1981 Nomor 75. Kemudian perusahaan ini berubah nama menjadi PT. Duta Putra Sumatera melalui Akte Notaris Agus Salim Nomor 19 Akte Pendirian PT. Duta Putra Sumatera telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan tanggal 28 Februari 1983 Nomor C2-18775HT010.01H83, dan telah diumumkan dalam Lembaran Berita Negara Republik Indonesia tanggal 22 Juni 1984 No. 50/1984 Tambahan Berita Negara Nomor 616/1984.

Tahun demi tahun perusahaan ini terus berkembang, jumlah penjualan terus menunjukkan peningkatan. Pada tahun 1994 perusahaan ini hanya berhasil meraih 10,51 persen, 3.803 unit dari pangsa pasar yang ada. Jumlah ini meningkat di tahun 2000, yaitu menjadi 15 persen, 7.463 unit dari pangsa pasar untuk tahun 2013 ini perusahaan akan berusaha untuk lebih meningkatkan lagi penjualannya, manajemen merencanakan untuk membuka beberapa kantor perwakilan penjualan dan sub dealer yang baru, serta lebih meningkatkan layanan penjualannya.

B. Struktur Organisasi

Struktur organisasi merupakan hal yang sangat penting dalam sebuah perusahaan karena berfungsi sebagai landasan bagi seluruh fungsi yang ada di dalam organisasi untuk melaksanakan tugas, wewenang dan tanggung jawab dari masing-masing fungsi. Pada perusahaan yang berkembang struktur organisasi dapat dibutuhkan supaya semakin jelas pendelegasian tugas dan wewenang sehingga karyawan ataupun staf akan mengetahui kepada siapa dia mempertanggung jawabkan pekerjaan yang dikerjakan.

Struktur organisasi sangat penting dalam rangka pencapaian tujuan yang telah ditentukan oleh suatu perusahaan atau organisasi. Adapun tujuan dibuatnya struktur organisasi adalah :

1. Memberikan gambaran tentang tugas, wewenang dan tanggung jawab atasan dan bawahan.

4. Mempermudah komunikasi antara satu bagian dengan bagian lainnya. Pada umumnya struktur organisasi dapat dibedakan atas 4 jenis yaitu : a. Struktur Organisasi Garis (Line Organization)

Struktur organisasi ini adalah bentuk organisasi yang tertua dan paling sederhana, penciptanya adalah Hendry Fayol dari Perancis. Ciri-ciri bentuk organisasi ini adalah organisasi masih kecil, jumlah karyawan masih sedikit, pimpinan dan karyawan saling kenal dan spesialisasi kerja masih belum tinggi. Ada beberapa kebaikan bentuk organisasi garis yaitu kesatuan komando terjamin dengan baik, pengambilan keputtusan berjalan dengan cepat dan rasa solidaritas diantara karyawan umumnya tinggi karena saling mengenal.

b. Struktur Organisasi Fungsional (Functional Organization)

Pada struktur organisasi ini terdapat spesialisasi atau pembagian kerja yang merupakan keistimewaan dibandingkan dengan struktur organisasi garis.

c. Struktur Organisasi Garis dan Staff (Line and Staff Organization)

Struktur organisasi ini di ciptakan oleh Emerson dimana tujuannya adalah untuk menghilangkan kelemahan-kelemahan dari struktur organisasi garis dan fungsional serta mempertahankan kebaikan dari struktur organisasi fungsional yaitu spesialisasi.

d. Struktur Organisasi Matriks

komando pertama yang divisional atau fungsional yang kedua secara horizontal. Garis horizontal menggambarkan suatu tim proyek yang dipimpin oleh seorang manager proyek yang ahli dalam bidang spesialisasi yang ditugaskan dalam tim. Struktur ini sering disebut sistem komando jamak.

Secara umum pengertian struktur organisasi perusahaan adalah merupakan suatu susunan pekerjaan dan wewenang dari masing-masing pekerjaan yang terdapat dalam suatu perusahaan mulai dari tingkat yang paling atas sampai tingkat yang paling bawah yang tersusun sedemikian rupa dalam suatu pekerjaan. Dengan demikian struktur organisasi itu merupakan alat untuk mempermudah tercapainya tujuan organisasi. Dengan adanya struktur organisasi, pimpinan dan bawahannya dapat melaksanakan tugas, wewenang dan tanggung jawab dengan baik. Pimpinan perusahaan dapat melakukan pengawasan terhadap bawahan dan dalam melaksanakan kegiatannya sehingga aktivitas perusahaan berjalan sesuai rencanana.

Dilihat dari tujuan dan ruang lingkup dari operasional perusahaan, PT. Duta Putra Sumatera menggunakan struktur organisasi garis. Bagian-bagian didalam organisasi dikoordinasikan bersama-sama melalui suatu jalur wewenang dan tanggung jawab.

Sesuai dengan tugas dan tanggung jawab PT. Duta Putra Sumatera mempunyai struktur organisasi sebagai berikut :

C. Uraian Pekerjaan

Adapun uraian pekerjaan dari struktur organisasi pada PT. Duta Putra Sumatera adalah sebagai berikut :

1. Direktur Utama

a. Memegang pucuk pimpinan perusahaan dan memonitoring jalannya perusahaan.

b. Merumuskan dan menetapkan tujuan utama, kebijaksanaan-kebijaksanaan dasar dan rencana jangka panjang sperusahaan sebagai pedoman dalam menjalankan operasional perusahaan.

c. Mewakili perusahaan dalam urusan ekstern yang berhubungan dengan perusahaan.

d. Bertanggung jawab atas kelanjutan perusahaan dalam segala kegiatan. 2. Finance Manager

Mengatur keuangan dalam perusahaan, keluar masuknya dana dari perusahaan semuanya melalui pemantauan, pengawasan dari bagian keuangan. Bagian keuangan bertanggung jawab kepada Direktur Utama dalam hal keuangan. Bagian keuangan kesehariannya bekerja sama dengan Bagian piutang, Kasir, General Affair EDP.

Secara lebih rinci dapat dijelaskan sebagai berikut :

a. Melakukan pembayaran gaji karyawan dan staff perusahaan. b. Bertanggung jawab atas penyimpangan keuangan perusahaan. c. Mengurus pinjaman karyawan/staf perusahaan.

e. Menyusun laporan atau keadaan kas dan bank kepada bagian pembukuan dalam hal ini dibantu oleh bagian kasir.

f. Melakukan pemantauan terhadap aktiva perusahaan dan pembelian kebutuhan perusahaan dengan dibantu oleh bagian General Affair. g. Memantau penerapan penggunaan program bagi perusahaan dengan

dibantu oleh bagian EDP. 3. Accounting Manager

Melaksanakan pembukuan secara terperinci, baik secara manual, maupun secara sistem komputer.

Tugas dari Accounting Manager dapat dijelaskan sebagai berikut : a. Menyusun laporan keuangan dan neraca keuangan perusahaan. b. Mengawasi cash flow perusahaan.

c. Menyusun anggaran pengeluaran dengan persetujuan dari direktur. d. Mengarahkan, mengawasi dan mengkoordinir kegiatan-kegiatan di

bagian keuangan.

e. Membuat laporan pajak perusahaan untuk dilaporkan pada dinas perpajakan.

f. Mengaudit semua devisi pada setiap akhir bulan. 4. Manager Operasional

a. Mengontrol penjualan sepeda motor baik di pusat maupun di counter-counter dengan penilaian melalui para Branch Manager yang ada pada setiap counter.

b. Membuat program penjualan yang baru setiap event guna mencapai hasil penjualan yang maksimal.

c. Membuat laporan penjualan setiap bulan untuk dilaporkan pada direktur perusahaan.

5. After Sales Manager

Pada bagian ini mempunyai tugas yang hamper mirip dengan Manager Operasional tetapi pada bagian ini yang ditawarkan adalah penjualan jasa service dan spare part Suzuki.

6. CCD

D. Kinerja Terkini

Adapun kinerja terkini dari PT. Duta Putra Sumatera adalah dengan meningkatkan kinerja karyawan karena karyawan salah satu faktor yang penting dalam mempengaruhi proses kemajuan dan kemunduran suatu perusahaan, yang artinya dengan meningkatkan kinerja karyawan berarti meningkatkan mutu dan kualitas perusahaan. Dengan adanya peningkatan hasil kinerja karyawan maka pihak perusahaan berharap akan adanya peningkatan dari produktivitas kerja yang dihasilkan oleh karyawan. Oleh karena itu, perusahaan melakukan pengembangan karyawan melalui latihan dan pendidikan guna memberi manfaat kepada kedua belah pihak yaitu karyawan dan perusahaan. Dimana manfaat yang diperoleh karyawan adalah adanya peningkatan kemampuan atau keterampilan. Sedangkan manfaat yang diperoleh secara keseluruhan yaitu dapat meningkatkan produktivitas perusahaan.

A. Latar Belakang

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam suatu transaksi. Transaksi tersebut misalnya untuk pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar hutang, membayar deviden dan transaksi lain yang diperlukan perusahaan. Kas ini merupakan aktiva yang tidak dapat menghasilkan laba, dalam arti tidak bias untuk mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu, perlu dilakukan usaha pengelolaan (manajemen) kas yang efektif dan efisien sehingga pemanfaatan kas tersebut dapat optimal.

Kas membutuhkan suatu pengelolaan khusus yang disebut dengan manajemen kas. Manajemen kas yang sangat baik sangat dibutuhkan agar pengelolaan keuangan perusahaan dapat berjalan dengan efektif. Manajemen kas berkaitan dengan penetapan dan pemelihaan agar selalu terdapat kas optimal (optimal cash).

Kas optimal berarti terdapatnya jumlah kas yang diperlukan yaitu tidak lebih dan tidak kurang pada setiap waktu. Semakin besar jumlah kas yang tersedia di perusahaan, maka makin tinggi pula likuiditasnya. Namun, persediaan kas yang terlalu besar yang berartilikuiditasnya tinggi bukan berarti perusaan tersebut baik. Adanya kas yang terlalu besar berakibat pemaanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan. Oleh karena itu, tingkat kemampuan perusahaan dalam menghasilkan keuntungan (disebut rentabilitas) menjadi rendah. Dengan demikian perusahaan akan berusaha agar rentabilitasnya tinngi namun tidak mengabaikan tingkat likuiditasnya.

Dalam menganalisis arus ks tersebut setiap perusahaan mempunyai sistem yang berbeda-beda sesuai dengan kebijakan perusahaan tersebut. Biasanya dalam penetuan dan pemakaian sistem analisa laporan arus kas sering terjadi kesalahan-kesalahan sehingga laporan dari arus kasnya tidak sesuai dengan jumlah persediaan arus kas yang sebenarnya dalam perusahaan.

kebutuhan kas atau cash flow di masa yang akan datang. Sedangkan bagi para kreditur atau bank dengan laporan sumber dan penggunaan kas akan dapat menilai kemampuan perusahaan dalam membayar bunga atau mengembalikan pinjamannya.

Pengelolalaan kas yang baik dan benar akan memberikan dampak yang positif bagi perusahaan, antara lain :

a. Efektifitas dan efisiensi dari biaya-biaya yang keluar dari kas perusahaan.

b. Penggunaan kas secara maksimal utnuk meningkatkan laba perusahaan.

c. Menghindari adanya kas yang menganggur dengan mengalokasikan secara tepat dan menguntungkan tempat lain.

B. Rumusan Masalah

Masalah kas dari suatu perusahaan adalah mengatasi kekurangan dan kelebihan kas sehingga seluruh kewajiban perusahaan bersangkutan dapat terpenuhi tepat pada waktunya. Adapun perumusan masalah yang diangkat dalam Tugas Akhir ini adalah :

“ Bagaimana penggunaan dana dan sumber kas yang dimiliki oleh PT. DUTA PUTRA SUMATERA dalam operasi perusahaannya, apakah sesuai dengan rencana yang telah ditetapkan.”

C. Tujuan Penelitian

Tujuan Penelitian :

1. Untuk mengetahui secara jelas bagaimana manajemen kas yang terdapat pada perusahaan tempat penelitian dilakukan.

2. Bagi perusahaan untuk dijadikan sebagai dasar pertimbangan dalam memperbaiki atau mengembangkan perusahaan, terutama manajer di bidang keuangan dan akuntansi dalam memperkuat manajemen kasnya pada perusahaan.

D. Manfaat Penelitian

Manfaat Penelitian :

1. Bagi perusahaan, dapat digunakan sebagai suatu bahan pertimbangan dalam hal menentukan perencanaan dan kebijakan dalam pengambilan keputusan di masa yang akan datang.

2. Bagi penulis, merupakan usaha untuk meningkatkan kemampuan berfikir dan menganalisis laporan arus kas dari laporan keuangan suatu perusahaan terutama dalam hal analisis manajemen kas.

MEDAN

TUGAS AKHIR

Diajukan Oleh:

PUTRI AGUSTYA 102101089

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

NAMA : PUTRI AGUSTYA NIM : 102101089

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS MANAJEMEN KAS PADA PT. DUTA PUTRA SUMATERA MEDAN

Tanggal :………..2013 DOSEN PEMBIMBING

Dr. Yeni Absah, SE, M.Si NIP : 19741123 200012 2 001 Tanggal :………..2013 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP : 19741123 200012 2 001 Tanggal :………..2013 DEKAN FAKULTAS EKONOMI

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini, sebagai salah satu syarat

untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi

Sumatera Utara.

Penulis menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen

Pembimbing yang telah meluangkan waktunya untuk membimbing penulis

dalam penulisan tugas akhir ini.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Program

Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak dan Ibu Dosen beserta Staf Pegawai di Fakultas Ekonomi Universitas

Sumatera Utara.

5. Bapak Pimpinan PT. Duta Putra Sumatera Medan dan khususnya Bapak Ismail

Utama yang telah membantu saya dalam memberikan data-data perusahaan

7. Terima Kasih kepada kakak-kakakku yaitu Dina Muthia, SE, Dian Kartika Sari, Amd dan Siti Radiah, Amd yang telah memberikan dukungan, do’a dan semangat untuk menyelesaikan tugas akhir ini.

8. Terima Kasih kepada H. Mhd. Wiko Ashadi yang dengan penuh perhatian dan pengertian untuk memberikan dukungan selama ini.

9. Terima Kasih kepada teman-teman Ipi, Vinska, Yuli, Ulan, Pipit, Puteh, Dekna, Diva, Nia, Yuli, Sarah, Dyah, Lufty, Hesty dan Rifky yang telah memberikan semangat selama ini.

10. Terima Kasih kepada teman magang siklus 3b grup 18 yaitu Vina, Edak, Cindy, dan Wahyu.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juni 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II GAMBARAN UMUM PT. DUTA PUTRA SUMATERA A. Sejarah Perusahaan ... 6

B. Struktur Organisasi ... 7

C. Uraian Pekerjaan ... 11

D. Kinerja Terkini ... 14

BAB III PEMBAHASAN A. Manajemen Kas ... 16

B. Laporan Arus Kas ... 20

C. Anggaran Kas ... 32

D. Sumber Kas ... 39

E. Penggunaan Kas ... 40

F. Analisis Laporan Arus Kas ... 42

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR PUSTAKA

Tabel 2.2 : Laporan Laba Rugi PT. Duta Putra Sumatera.. ... 37

A. Latar Belakang

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam suatu transaksi. Transaksi tersebut misalnya untuk pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar hutang, membayar deviden dan transaksi lain yang diperlukan perusahaan. Kas ini merupakan aktiva yang tidak dapat menghasilkan laba, dalam arti tidak bias untuk mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu, perlu dilakukan usaha pengelolaan (manajemen) kas yang efektif dan efisien sehingga pemanfaatan kas tersebut dapat optimal.

Kas membutuhkan suatu pengelolaan khusus yang disebut dengan manajemen kas. Manajemen kas yang sangat baik sangat dibutuhkan agar pengelolaan keuangan perusahaan dapat berjalan dengan efektif. Manajemen kas berkaitan dengan penetapan dan pemelihaan agar selalu terdapat kas optimal (optimal cash).

Kas optimal berarti terdapatnya jumlah kas yang diperlukan yaitu tidak lebih dan tidak kurang pada setiap waktu. Semakin besar jumlah kas yang tersedia di perusahaan, maka makin tinggi pula likuiditasnya. Namun, persediaan kas yang terlalu besar yang berartilikuiditasnya tinggi bukan berarti perusaan tersebut baik. Adanya kas yang terlalu besar berakibat pemaanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan. Oleh karena itu, tingkat kemampuan perusahaan dalam menghasilkan keuntungan (disebut rentabilitas) menjadi rendah. Dengan demikian perusahaan akan berusaha agar rentabilitasnya tinngi namun tidak mengabaikan tingkat likuiditasnya.

Dalam menganalisis arus ks tersebut setiap perusahaan mempunyai sistem yang berbeda-beda sesuai dengan kebijakan perusahaan tersebut. Biasanya dalam penetuan dan pemakaian sistem analisa laporan arus kas sering terjadi kesalahan-kesalahan sehingga laporan dari arus kasnya tidak sesuai dengan jumlah persediaan arus kas yang sebenarnya dalam perusahaan.

kebutuhan kas atau cash flow di masa yang akan datang. Sedangkan bagi para kreditur atau bank dengan laporan sumber dan penggunaan kas akan dapat menilai kemampuan perusahaan dalam membayar bunga atau mengembalikan pinjamannya.

Pengelolalaan kas yang baik dan benar akan memberikan dampak yang positif bagi perusahaan, antara lain :

a. Efektifitas dan efisiensi dari biaya-biaya yang keluar dari kas perusahaan.

b. Penggunaan kas secara maksimal utnuk meningkatkan laba perusahaan.

c. Menghindari adanya kas yang menganggur dengan mengalokasikan secara tepat dan menguntungkan tempat lain.

B. Rumusan Masalah

Masalah kas dari suatu perusahaan adalah mengatasi kekurangan dan kelebihan kas sehingga seluruh kewajiban perusahaan bersangkutan dapat terpenuhi tepat pada waktunya. Adapun perumusan masalah yang diangkat dalam Tugas Akhir ini adalah :

“ Bagaimana penggunaan dana dan sumber kas yang dimiliki oleh PT. DUTA PUTRA SUMATERA dalam operasi perusahaannya, apakah sesuai dengan rencana yang telah ditetapkan.”

C. Tujuan Penelitian

Tujuan Penelitian :

1. Untuk mengetahui secara jelas bagaimana manajemen kas yang terdapat pada perusahaan tempat penelitian dilakukan.

2. Bagi perusahaan untuk dijadikan sebagai dasar pertimbangan dalam memperbaiki atau mengembangkan perusahaan, terutama manajer di bidang keuangan dan akuntansi dalam memperkuat manajemen kasnya pada perusahaan.

D. Manfaat Penelitian

Manfaat Penelitian :

1. Bagi perusahaan, dapat digunakan sebagai suatu bahan pertimbangan dalam hal menentukan perencanaan dan kebijakan dalam pengambilan keputusan di masa yang akan datang.

2. Bagi penulis, merupakan usaha untuk meningkatkan kemampuan berfikir dan menganalisis laporan arus kas dari laporan keuangan suatu perusahaan terutama dalam hal analisis manajemen kas.