UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MAJEMEN KEUANGAN MEDAN

ANALISIS MANAJEMEN KAS PADA PT. TELKOM DIVISI REGIONAL I SUMATERA

TUGAS AKHIR

Diajukan Oleh

MONICA MARTHA GRACE 102101032

JURUSAN MANAJEMEN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Diploma

Universitas Sumatera Utara Medan

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : MONICA MARTHA GRACE

NIM : 102101032

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS MANAJEMEN KAS PADA PT.

TELKOM DIVISI REGIONAL I SUMATERA

Tanggal : September 2014 Dosen Pembimbing

(Dra. Lucy Anna, M.Si NIP. 19670904 199403 1 004

)

Tanggal : September 2014 Ketua Program Studi DIII Keuangan

(Dr. Yeni Absah, SE, M.Si NIP. 197411232000122001

)

Tanggal : September 2014 Dekan

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MAJEMEN KEUANGAN MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MONICA MARTHA GRACE

NIM : 102101032

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS MANAJEMEN KAS PADA PT.

TELKOM DIVISI REGIONAL I SUMATERA

Medan, September 2014

Penulis

KATA PENGANTAR

Puji syukur penulis sampaikan kepada Tuhan Yesus Kristus sebagai sumber segala pengetahuan dan hikmat, atas kasih setia-Nya, dengan segala keterbatasan penulis dimampukan untuk menyelesaikan tugas akhir ini. Tugas akhir ini merupakan salah satu syarat mengikuti ujian guna memperoleh Gelar Ahli Madya pada D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini, penulis telah berusaha untuk menyajikannya secara sistematis. Namun penulis menyadari tugas akhir ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tugas akhir ini. Dalam penyusunan tugas akhir ini, penulis menerima banyak dukungan dan bantuan baik bersifat moral maupun material, saran, dan motivasi dari berbagai pihak. Untuk itu dengan segala ketulusan hati penulis mengucapkan terimakasih dan penghargaan yang setinggi-tingginya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku pelaksana tugas Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Lucy Anna, M.Si, selaku Dosen Pembimbing yang senantiasa membimbing saya dengan sabar dan baik.

4. Kepada dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen Fakultas Ekonomi dan Bisnis yang telah mengajar dan memberikan ilmunya kepada penulis dengan baik dan penuh kesabaran.

5. Kepada kedua orang tua penulis, Bapak Ir. Johanes Sitompul dan Ibu Juniar Tondang, SH dan adik Jesicca Sitompul, Febrina Sitompul, Mikael Johantan Sitompul yang selalu mendukung dalam penulisan tugas akhir ini.

6. Kepada Sahabat-sahabatku tersayang: Monica Sari, Anggita, Mestina, Melisa, Ivi, Ade, Jesurun, terimakasih atas motivasinya, dukungan dan membantu penyusunan tugas akhir selama ini.

7. Rekan-rekan seperjuangan D3 Manajemen Keuangan stambuk 2010/2011 yang senantiasa mendukung selama proses perkuliahan.

Akhir kata, penulis mengucapkan terimakasih dan semoga skripsi ini bermanfaat bagi semuanya. Amin.

Medan, September 2014 Peneliti

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

D. Metode Penelitian ... 5

E. Sistematika Penulisan ... 7

BAB II GAMBARAN UMUM PT. TELKOM DIVISI REGIONAL I SUMATERA ... 8

A. Sejarah Perusahaan ... 8

B. Restrukturisasi Internal ... 10

2. Uraian dan Tanggung Jawab... 16

D. Program Pensiun Dini... 23

E. Sistem dan Prosedur Penyusunan Kas ... 24

F. Kas Masuk dan Kas Keluar ... 29

1. Kas Masuk ... 29

2. Kas Keluar ... 30

BAB III ANALISIS DAN EVALUASI ... 31

A. Analisis ... 31

1. Laporan Arus Kas Perbandingan Tahun 2002/2001 dan Tahun 2001/2000 ... 32

2. Laporan Arus Kas Masuk dan Laporan Kas Keluar Tahun 2002/2001 ... 33

3. Laporan Arus Kas Masuk dan Laporan Arus Kas Keluar Tahun 2001/ 2000 ... 35

4. Perbandingan Laporan Arus Kas ... 39

5. Perbandingan Laporan Arus Kas Masuk ... 40

6. Perbandingan Laporau Arus Kas Keluar ... 41

B. Evaluasi ... 42

BAB IV KESIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Saran ... 45

DAFTAR TABEL

Nomor Judul Halaman

2.1 PT. Telkom Divre I Sumatera Laporan Arus Kas Perbandingan 31 Desember 2002 dan 2001 dan 2000 ... 32 2.2 PT. Telkom Divre I Sumatera Laporan Arus Kas Masuk

Perbandingan 31 Desember 2002 dan 2001 ... 33 2.3 PT. Telkom Divre I Sumatera Laporan Arus Kas Keluar

Perbandingan 31 Desember 2002 dan 2001 ... 34 2.4 PT. Telkom Divre I Sumatera Laporan Arus Kas Masuk

Perbandingan 30 Desember 2001 dan 2000 ... 36 2.5 PT. Telkom Divre I Sumatera Laporan Arus Kas Keluar

Perbandingan ... 37 2.6 PT. Telkom Divre I Sumatera Perbandingan Laporan Arus Kas

Berdasarkan Persentase 2002/ 2001 Dan 2001/2000 ... 39 2.7 PT. Telkom Divre I Sumatera Perbandingan Laporan Arus Kas

Masuk Berdasarkan Persentase 2002/ 2001 dan 2001/ 2000 ... 40 2.8 PT. Telkom Divre I Sumatera Perbandingan Laporan Arus Kas

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian Indonesia saat ini yang kurang kondusif bagi dunia usaha menyebabkan perusahaan yang gulung tikar, umumnya perusahaan kecil dan menengah. Perusahan baik swasta maupun pemerintah membutuhkan pengetahuan manajemen dan agar tetap bertahan maka perusahaan harus mengelola sumber daya yang dimiliki dengan baik dalam menjalankan perusahaan.

Untuk mengelola perusahaan ada hal-hal yang berbeda dengan usaha lain, diantaranya masih harus mengemban fungsi-fungsi sosial. Oleh karena itu di masa lalu organisasi perusahaan kebanyakan tidak profit oriented. Sekarang konsep itu sudah mulai luntur karena muncul banyak perusahaan swasta yang tidak sedikit kemudian benar-benar mencari keuntungan untuk bisa mengembalikan investasi tersebut.

Pada umumnya setiap perusahaan dalam mendirikan suatu perusahaan mempunyai tujuan utama yaitu untuk memperoleh laba dari modal yang ditanamkan, baik perusahaan jasa maupun perusahaan dagang. Laba yang selalu meningkat dari tahun ke tahun merupakan salah satu bukti kemajuan atau keberhasilan manajemen perusahaan.

pembayaran dalam kegiatan pertukaran barang dan jasa selalu dilakukan dan diukur dengan nilai uang (kas). Demikian juga dalam dunia bisnis keberadaan kas sangat vital bagi setiap perusahaan dalam melakukan kegiatan operasi, investasi dan kegiatan pendanaan untuk mencapai tujuan perusahaan kas merupakan pos (akun) yang paling likuid keberadaannya jika dibandingkan dengan pos-pos yang ada dalam perusahaan.

Dalam arti sebenarnya kas mencakup hal yang lebih luas apabila memenuhi kriteria antara lain diakui secara umum sebagai alat pembayaran yang sah, dapat digunakan setiap saat bila dibutuhkan, penggunaannya bersifat bebas, digunakan sesuai dengan nilai nominal pada waktu digunakan.

Pada suatu perusahaan, kas merupakan salah satu aktiva yang sangat penting dan sangat berperan untuk kelancaran pelaksanaan kegiatan perusahaan yang dapat dengan segera dicairkan kapanpun kita perlukan yang berguna membayar segala pengeluaran. Maka perlu diadakannya pengawasan dan perencanaan yang tepat didalam pengelolaan kas baik bersifat rutin atau terus menerus dan ada pula yang bersifat insidentil atau tidak terus menerus antara kas yang masuk dan yang keluar dalam bentuk penerimaan (sumber-sumbernya) maupun dalam bentuk pengeluaran.

Kas membutuhkan suatu pengelolaan khusus yang disebut dengan manajemen kas. Manajemen kas yang sangat baik sangat dibutuhkan agar pengelolaan keuangan perusahaan dapat berjalan dengan efektif. Manajemen kas berkaitan dengan penetapan dengan penetapan dan pemeliharaan agar selalu terdapat kas optimal (optimal cash).

Untuk mengelola perusahaan dengan baik dan berusaha untuk tidak rugi serta untuk dapat memperoleh gambaran tentang perkembangan keuangan tertentu diperlukan pengetahuan tentang manajemen dengan mengadakan interprestasi atau analisis terhadap data keuangan khususnya manajemen kas berdasarkan laporan keuangan seperti Neraca, Laporan Rugi/Laba, Laporan Arus Kas dan lan-lain.

Dalam menganalisis arus kas setiap perusahaan mempunyai sistem yang berbeda-beda sesuai dengan kebijakan perusahaan tersebut. Biasanya dalam penentuan dan pemakaian sistem analisa laporan arus kas sering terjadi kesalahan-kesalahan sehingga laporan dari arus kas nya tidak sesuai dengan jumlah anggaran kas yang sebenarnya dalam perusahaan.

B. Perumusan Masalah

Untuk menghindari kesalah pahaman penafsiran isi tugas akhir ini, penulis merasa perlu untuk menentukan batasan-batasan dalam peruusan masalah yang akan dibahas, yakni : “Adanya penemuan bahwa cadangan kas per 1 Januari 2002 tidak dapat mendukung pembayaran kompensasi atas penawaran program pensiun dini kepada pegawai PT. Telkom Divisi Regional I Sumatera”.

C. Tujuan dan Manfaat Penelitian

Penelitian yang dilakukan penulis pada PT. Telkom Divisi Regional I Sumatera mempunyai tujuan dan manfaat yaitu :

1. Tujuan Penelitian

a. Untuk mengetahui bagaimana manajemen PT. Telkom Divisi Regional I Sumatera dalam mengelola kas yang dimiliki perusahaan.

b. Untuk mengetahui kebijakan perusahaan yang diambil oleh manajemen sehubungan dengan program pensiun dini kepada pegawai PT. Telkom Divisi I Regional Sumatera.

2. Manfaat Penelitian

a. Menambah pengalaman dan pengetahuan penulis dalam menganalisis manajemen kas suatu perusahaan.

c. Dapat digunakan sebagai bahan acuan bagi penulis-penulis lain yang tertarik dan berminat terhadap tekhnik penyusunan analisis laporan keuangan suatu perusahaan.

D. Metode Penelitian

Penelitian merupakan suatu kegiatan pengumpulan, pengolahan, penganalisaan dan penyajian data yang dilakukan dengan metode ilmiah secara sistematis, yaitu data merupakan faktor terpenting dan unsur yang dominan, sehinggga usaha-usaha untuk memperoleh dan mengumpulkan data merupakan bagian yang integral dari penyelesaian tugas akhir ini.

Menurut Sugiyono (2004:1) mendefinisikan ”Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.” Sedangkan menurut Muhiddin Sirat (2006:5) mendefenisikan “Metode penelitian adalah suatu cara memilih masalah dan penentuan judul penelitian.”

Sehubungan dengan itu, berbagai hal yang perlu dipertimbangkan dalam pengumpulan data antara lain :

1. Data yang diperlukan

a. Data Primer

Data primer yang diperoleh penulis secara langsung dari sumbernya, yaitu melakukan wawancara oleh karyawan PT. Telkom Divisi I Regional Sumatera dalam mengumpulkan informasi yang dibutuhkan.

b. Data Sekunder

Data yang berasal dari PT. Telkom Divisi I Regional Sumatera, seperti laporan keuangan, struktur organisasi, sejarah singkat perusahaan, dan literatur-literatur serta telaah kepustakaan yang berkaitan dengan penulisan tugas akhir ini.

2. Metode Penelitian

a. Penelitian Lapangan (Field Research)

Dalam penelitian lapangan ini, penulis mengadakan penelitian langsung ke perusahaan, yaitu dengan cara wawancara langsung dengan responden yang dianggap dapat memberikan data yang dibutuhkan. Data yang diperoleh merupakan data primer.

b. Penelitian Kepustakaan (Library Research)

E. Sistematika Penulisan

Penyusunan tugas akhir ini diusahakan mempunyai susunan yang sistematis sehingga memudahkan penulis melakukan pembahasan. Tugas akhir ini dibagi dalam 4 (empat) bab dan masing-masing bab dibagi dalam sub-sub sesuai dengan kepentingan pembahasan.

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan secara singkat mengenai alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika penulisan.

BAB II : GAMBARAN UMUM PT. TELKOM DIVRE I SUMATERA Pada bab ini penulis menguraikan sejarah perusahaan, struktur organisasi, uraian tugas, sistem dan prosedur penyusunan perusahaan, serta kas masuk dan kas keluar.

BAB III : ANALISIS DAN EVALUASI

BAB II

GAMBARAN UMUM PT. TELKOM DIVISI REGIONAL I SUMATERA

A. Sejarah Perusahaan

Perusahaan Telekomunikasi sudah ada sejak masa Hindia Belanda dan yang menyelenggarakan adalah pihak swasta. Sedangkan perusahaan Telekomunikasi Indonesia (PT. TELKOM) sendiri juga termasuk bagian dari perusaahaan tersebut yang mempunyai bentuk badan usaha Post-en Telegraaflent dengan Staats blaad No. 52 tahun 1884. Dan sejak tahun 1905 perusahaan Telekomunikasi sudah berjumlah 38 peusahaan. Namun setelah itu pemerintah Hindia Belanda mengambil alih perusahaan tersebut yang berdasar kepada Staatsblaad tahun 1906. Dan sejak itu berdirilah Post, Telegraf en Telefoon Dients (PTT-Dients), dan perusahaan ini ditetapkan sebagai Perusahaan Negara berdasar Staats blaad No. 419 tahun 1927 tentang Indonesia Bedrijven Weet (I.B.W Undang-Undang Perusahaan Negara).

Perusahaan PTT tesebut bertahan sampai adanya Peraturan Pemerintah Pengganti Undang-Undang (Perpu) No.19 tahun 1960 oleh Pemerintah Republik Indonesia, tentang adanya persyaratan suatu Perusahaan Negara (PN). Tetapi pada tahun 1961 menurut Peraturan Pemerintah No. 240 bahwa Perusahaan Negara dilebur menjadi Perusahaan Negara Pos dan Telekomunikasi yang dimuat dalam Pasal 2 I.B.

Giro (PN. Pos dan Giro) serta Perusahaan Negara Telekomunikasi (PN. Telekomunikasi) yang sudah diatur dalam Peraturan Pemerintah No. 30 tahun 1965. Dan perusahaan tersebut berkembang menjadi Perusahaan Umum (Perum).

Dalam Peraturan Pemerintah No. 36 tahun 1974 dinyatakan bahwa Perum Telekomunikasi sebagai penyelenggara jasa Telekomunikasi untuk umum baik Telekomunikasi dalam negeri maupun luar negeri. Perusahaan Umum (PERUM) Telekomunikasi merupakan penyelenggara jasa telekomunikasi untuk umum, baik hubungan telekomunikasi dalam negeri maupun luar negeri. Tentang hubungan telekomunikasi luar negeri saat itu juga diselenggarakan oleh PT. Indonesia Satelite Corporation (INDOSAT), yang masih berstatus perusahaan asing yakni dari American Cable and Radio Corp yaitu suatu perusahaan yang didirikan berdasarkan peraturan negara bagian Delaware, USA.

Seluruh saham PT Indosat dengan modal asing ini pada tahun 1980 dibeli oleh Indonesia dari American Cable and radio Corp. Pemerintah mengeluarkan Peraturan Pemerintah No. 22 tahun 1274 berdasarkan PP No. 53 tahun 1980, Perumtel ditetapkan sebagai badan usaha yang berwenang menyelenggarakan telekomunikasi untuk umum dalam negeri dan Indosat ditetapkan sebagai badan usaha penyelenggara telekomunikasi umum untuk internasional.

globalisasi, seperti diterapkannya perdagangan bebas baik internasional maupun regional, maka PT Telkom pada tahun 1995 melaksanakan 3 program besar.

B. Restrukturisasi Internal

Program-program tersebut adalah restrukturisasi internal, penerapan KSO dan persiapan Go Public Internasional (International Public Offering). Kronologi sejarah PT Telkom dijelaskan sebagai berikut :

1. 1882 sebuah badan usaha swasta penyedia layanan pos dan telegrap dibentuk pada masa pemerintahan kolonial Belanda.

2. 1906 Pemerintah Kolonial Belanda membentuk sebuah jawatan yang mengatur layanan pos dan telekomunikasi yang diberi nama Jawatan Pos, Telegrap dan (Post, Telegraph en Telephone Dienst/PTT).

3. 1945 Proklamasi kemerdekaan Indonesia sebagai negara merdeka dan berdaulat, lepas dari pemerintahan Jepang.

4. 1961 Status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel).

5. 1965 PN Postel dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos dan Giro), dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

7. 1980 PT Indonesian Satellite Corporation (Indosat) didirikan untuk menyelenggarakan jasa telekomunikasi internasional, terpisah dari Perumtel.

8. 1989 Undang-undang No. 3 tahun 1989 tentang Telekomunikasi, tentang peran serta swasta dalam penyelenggaraan Telekomunikasi.

9. 1991 Perumtel berubah bentuk menjadi Perusahaan Perseroan (Persero) Telekomunikasi Indonesia berdasarkan PP no. 25 tahun 1991.

10.1995 Penawaran Umum perdana saham TELKOM (Initial Public Offering) dilakukan pada tanggal 14 November 1995. sejak itu saham TELKOM tercatat dan diperdagangkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES), New York Stock Exchange (NYSE) dan London Stock Exchange (LSE). Saham TELKOM juga diperdagangkan tanpa pencatatan (Public Offering Without Listing) di Tokyo Stock Exchange. 11.1996 Kerja sama Operasi (KSO) mulai diimplementasikan pada 1 Januari

13.2001 KOM membeli 35% saham Telkomsel dari PT Indosat sebagai bagian dari implementasi restrukturisasi industri jasa telekomunikasi di Indonesia, yang ditandai dengan penghapusan kepemilikan bersama dan kepemilikan silang antara TELKOM dengan Indosat. Dengan transaksi ini, TELKOM menguasai 72,72% saham Telkomsel. TELKOM membeli 90,32% saham Dayamitra dan mengkonsolidasikan laporan keuangan Dayamitra ke dalam laporan keuangan TELKOM.

14.2002 TELKOM membeli seluruh saham Pramindo melalui 3 tahap, yaitu 30% saham pada saat ditandatanganinya perjanjian jual-beli pada tanggal 15 Agustus 2002, 15% pada tanggal 30 September 2003 dan sisa 55% saham pada tanggal 31 Desember 2004. TELKOM menjual 12,72% saham Telkomsel kepada Singapore Telecom, dan dengan demikian TELKOM memiliki 65% saham Telkomsel. Sejak Agustus 2002 terjadi duopoli penyelenggaraan telekomunikasi lokal.

15.Sejak 1 Juli 1995 PT. Telkom telah menghapus struktur wilayah usaha telekomunikasi (WTTEL) dan secara de facto meresmikan dimulainya era Divisi Network. Badan Usaha utama dikelola oleh 7 divisi regional dan 1 divisi network. Divisi regional menyelenggarakan jasa telekomunikasi di wilayah masing masing dan divisi network menyelenggarakan jasa telekomunikasi jarak jauh luar negeri melalui pengoperasian jaringan transmisi jalur utama nasional.

2. Divisi Regional II, Jakarta dan sekitarnya. 3. Divisi Regional III, Jawa Barat.

4. Divisi Regional IV, Jawa Tengah dan Yogyakarta. 5. Divisi Regional V, Jawa Timur.

6. Divisi Regional VI, Kalimantan.

7. Divisi Regional VII, Kawasan timur Indonesia (Sulawesi, Bali, Nusa Tenggara, Maluku dan Papua).

Masing-masing divisi dikelola oleh suatu tim manajemen yang terpisah berdasarkan prinsip desentralisasi serta bertindak sebagai pusat investasi (Divisi Regional) dan pusat keuntungan (Divisi Network), serta divisi lainnya yang mempunyai keuntungan internal secara terpisah. Divisi-divisi pendukung terdiri dari divisi pelatihan, divisi properti, divisi sistem informasi. Berdasarkan organisasi divisional ini, maka kantor pusat diubah menjadi pusat biaya.

Dalam kaitannya dengan Divisi, Kantor Perusahaan hanyalah menetapkan hal-hal yang strategis, sedangkan penjabaran operasionalnya dilaksanakan oleh masing-masing Divisi, Divisi Regional I s/d VII, Divisi Network, dan Divisi Pendukung. Kantor perusahaan strukturnya sangat sederhana, hanya terdiri dari Dewan Direksi, yang dibantu Kelompok pengembangan Bisnis, Sekretaris Perusahaan, Kepala Audit Internal dan beberapa Vice President.

C. Struktur Organisasi dan Uraian Tugas PT. Telkom Divisi Regional I Sumatera

1. Struktur Organisasi

Organisasi merupakan suatu proses manajemen yang menghasilkan pengawasan (pembagian tugas), dan tugas-tugas ini merupakan hasil daripada pembagian pekerjaan yang menghasilkan dan peraturan yang diperlukan. Struktur organisasi adalah suatu kerangka atau bagan yang menggambarkan jaringan hubungan kerja yang bersifat formal yang menunjukkan kedudukan dan jabatan secara hirarki. Struktur organisasi menggambarkan dengan jelas garis wewenang dan tanggung jawab setiap fungsi dalam suatu organisasi yang sifatnya relatif permanen tanpa menutup kemungkinan adanya reorganisasi, baik yang bersifat pemekaran maupun penyederhanaan organisasi sesuai dengan tuntutan dari perkembangan organisasi tersebut.

Pendukung. Struktur Kantor Perusahaan sangat sederhana, hanya terdiri dari Dewan Direksi, yang dibantu Kelompok Pengembangan Bisnis, Sekretaris Perusahaan, Kepala Audit Internal, dan beberapa Vice President.

Struktur organisasi Divis Regional I merupakan struktur organisasi divisional yang ditandai dengan pembentukan divisi-divisi yang bertanggungjawab terhadap seluruh kegiatan yang berlangsung di divisi masing-masing. Struktur organisasi ini menggambarkan dengan jelas organisasi dan tata kerja Kantor Divisi Regional I serta jenjang wewenang dan tanggungjawab yang dilaksanakan dari atasan kepada bawahan.

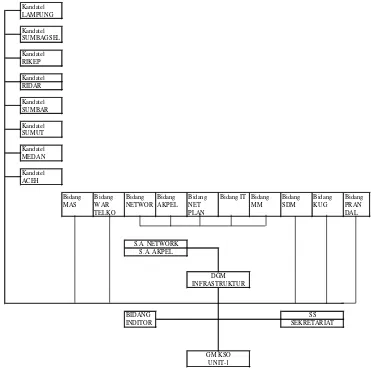

Struktur Organisasi

PT. TELKOM DIVISI REGIONAL I SUMATERA

Kandatel LAMPUNG Kandatel SUMBAGSEL Kandatel RIKEP Kandatel RIDAR Kandatel SUMBAR Kandatel SUMUT Kandatel MEDAN Kandatel ACEH BIDANG INDITOR SEKRETARIAT GM KSO UNIT-1 S.A. NETWORK S.A. AKPEL DGM INFRASTRUKTUR SS Bidang MM Bidang SDM Bidang KUG Bidang PRAN DAL Bidang NETWOR Bidang AKPEL Bidang NET PLAN Bidang IT Bidang MAS Bidang WAR TELKO

Gambar 2.1. Struktur Organisasi

Sumber : PT. Telkom Divre I Sumatera

2. Uraian dan Tanggung Jawab

a. Greneral Manager (GM) KSO Unit-1

GM Unit-1 sebagai Kepala Divisi Regional, atasan langsungnya Operation Director dengan bawahan langsung :

− S. A Akpel dan S. A Network − Kabid Divre I

− Kakandatel Divre I Sasaran :

1) Menjalankan bisnis telekomunikasi untui dapat memuaskan pihak-pihak yang berkepentingan pada share holder (karyawan, pemegang saham, pelanggan) I

2) Bertanggung jawab terhadap operasional bisnis pertelekomunikasian di Sumatera dan kepulauannya

Wewenang

- mengusulkan kepada investor mengenat penggantian teknologi yang telah using

- membuat kebijakan-kebijakan di wilayah Divisi Regional I membuat strategi Operational di Divisi Regional

b. DGM Infrastruktur

Atasan langsung GM KSO dan bawahan langsung : − S. A Akpel dan S. A Network

− Kabid Network − Kabid Akpel

c. Bidang Pemasaran

Dipimpin oleh Kabid Pemsaran dengan bawahan langsung: − Kabag Mass Market Segment

− Kabag Business Segment − Kabag Marketing Support − Kabag Customer Service

− Koordinator Sekbid Pemasaran Sasaran

Pencapaian target pemasaran dan pendapatan, terfokus pada kepuasan pelanggan.

d. Bidang Wartelko (wartel dan Interkoneksi)

Bidang ini dipimpin oleh Kabid Wartelko dengan bawahan langsung : − Kabag Telepon Umum (Telum)

− Kabag Wartel − Kabag Interkoneksi

− Koordinator Sekbid Wartelko Sasaran :

1) Pertumbuhan dan perkembangan bisnis wartelko 2) Efisiensi pengelolaan bisnis wartelko

3) Peningkatan performance sistem interkoneksi e. Bidang Network

Bidang ini dipimpin oleh Kabid dengan bawahan langsung: − Kabag Sentral

− Kabag Catudaya

− Kabag Management Traffic − Kabag Supervise Network − Koordinator Sekbid Network Sasaran

Menjamin kualitas Network dan Network Element yang ada diseluruh wilayah Telkom Sumatera agar memenuhi standart melalui pengelolaan operasi dan pemeliharaan yang konsisten dan hiperbola. f. Belong Akses Pelanggan (Akpel)

Bidang ini dipimpin oleh seorang Kabid dengan bawahan langsung : − Kabag Analisa dan Evaluasi

− Kabag Pemelihara Akses Pelanggan − Kabag Pengembangan

− KabagTechnical Functional − Koordinator Sekbid Akpel Sasaran :

Mengelola kebijakan operasi, pemeliharaan, analisa, evasluasi, dan pengembangan Akpel.

g. Bidang Network Planning

Bidang ini dipimpin oleh Kabid dengan bawhan langsung: − Kabag Top dan Program

Wewenang :

− mengambil keputusan dalam penentuan teknologi yang akan diaplikasikan serta aspek ekonominya

− berkoordinasi dengan Pramindo Technical Development dalam menentukan lokasi serta waktu yang tepat untuk mengimplementasikan rencana optimisasi dan pengembangan network h. Bidang IT (Information Technology) Operation

Bidang ini dipimpin oleh Kabid dengan bawahan langsung : − Kabag Network dan Komunikasi Data

− Kabag Aplikasi

− Kabag Administrasi Database − Kabag Single Point of Contract − Koordination IT Operation Sasaran :

Informasi untuk mendukung proses di Divisi I Sumatera i. Bidang Material Management (MM)

Bidang ini dipimpin oleh Kabid MM dengan bawahan langsung: − Kabag Perencanaan dan Pengadaan

− Kabag Asset dan Material

− Kabag Manajemen Modul dan Alat Ukur − Koordinator Sekbid MM

Sasaran:

cost, dan time untuk mendukung kegiatan operational serta pengelolaan asset, mode, dan alat ukur.

j. Bidang Sumber Daya Manusia (SDM)

Bidang ini dipimpin oleh Kabid SDM yang mempunyai bawahan langsung:

− Kabag Pengembangan SDM I, − Kabag Perencanaan SDM − Kabag Organisasi dan Mutu − Kabag Hubungan Diklat − Kabag Adm-SDM

− Koordinator Sekbid SDM Sasaran :

a. Menyediakan SDM yang berkualitas (tepat jumlah, tempat, dan waktu)

b. menciptakan iklim kerja yang baik k. Bidang Keuangan

Bidang ini dipimpin oleh Kabid Keuangan dengan bawahan langsung : − Kabag Manajemen Billing and Collection

− Kabag Treasury and Cash Management − Kabag Accounting

Wewenang :

Menyediakan dukungan keuangan Divisi dan menyelenggarakan akuntansi keuangan perusahaan.

l. Bidang Perencanaan dan Pengendalian (Prandal)

Bidang ini dipimpin oleh Kabid Prandal dengan bawahan langsung: − Kabag Pusat Informasi

− Kabag Perencanaan Operasi Bisnis

− Kabag Analisis Performance Operasi Bisnis − Koordinator Sekbid Prandal

Sasaran:

− Peningkatan keakuratan dan Kecepatan-kecepatan perolehan data − Efisiensi proses review dan pelaporan yang efektif dan akurat − Penyusunan dan Pengendalian RMO

− Pemilihan indikator dan pengukuran kinerja m. Bidang Internal Auditor (Inditor)

Bidang ini dipimpin oleh Kabid dengan beberapa bawahan langsung yang berfungsi sebagai coordinator:

− Koordinator Audit Operasional − Koordinator Auditor Keuangan − Koordinator Auditor

Menjaga berjalannya proses bisnis Divre I agar sesuai dengan yang telah diatur.

n. Sekretariat Divisi

Sekretariat Divisi dikoordinasi oleh beberapa Kepala Unit : − Kepala Unit Administrasi Umum

− Kepala unit Hukum dan Perikatan − Kepala Unit Public Relation − Kepala Unit Dukungan Internal o. Safety Security

Security dipimpin oleh Kepala Security yang mengkoordinasi beberapa bawahan :

− Kepala Unit Pam System

− Kepala Unit Operational Safety dan Security Kandivre − Kepala Unit Operational Safety dan Security Kandivre − Kepala Sekretaris Safety dan Security

Sasaran :

Melakukan pengamanan yang menyangkut keseluruhan asset perusahaan dengan arah pada pencegahan dan penangulangan terhadap setiap gangguan.

D. Program Pensiun Dini

adalah sebanyak 2000 karyawan.

Peminat program pensiun dini cukup banyak, tetapi tidak semua pegawai yang mengajukan pensiun dini mendapat persetujuan. Namun yang jelas program pendi dilakukan secara sukarela. Bagi mereka yang belum disetujui masih bersedia bekerja secara optimal dengan kompetensi yang dimilikinya. Sebagian besar pensiun dini diberikan kepada pegawai yang berusia sekitar 48 tahun ke atas.

Pembayaran kompensasi kepada karyawan sehubungan dengan program jenjang (grade), usia, dan masa kerja karyawan.

Pembayaran kompensasi sehubungan dengan program pensiun dini dibebankan sebesar Rp 53.593.912.634,-, Karyawan berhak atas pesangon dan manfaat lainnya yang meliputi manfaat pensiun, fasilitas pengobatan, tunjangan cuti, biaya fasilitas perumahan terakhir dan tunjangan lainnya sebagai pengganti.

Telkom merencanakan untuk melanjutkan program tersebut hingga tahun 2003 dan 2004.

E. Sistem dan Prosedur Penyusunan Kas

Untuk menyajikan Laporan Arun Kas ini dapat digunakan dua metode : 1. Direct Method

Metode ini didasarkan pada analisis peningkatan dan pengangguran secara rinci atau rekening kas yang dianggarkan yang akan mencerminkan semua arus uang masuk dan keluar dari anggaran-anggaran seperti penjualan, biaya, dan pengeluaran untuk penambahan barang modal. Metode ini sering dipergunakan untuk perencanaan kas jangka pendek sebagai bagian dari rencana laba tahunan. Peningkatan ini tidak sesuai untuk rencana laba jangka panjang. Rencana lain yang menyebabkan adanya keluar masuk uang dianalisis secara cermat untuk menjabarkan dari dasar aktual menjadi dasar kas (Welsch, 2000:179).

Penerimaan kas berasal dari transaksi seperti penjualan tunai, penagihan piutang, penerimaan bunga investasi, penjualan barang modal, dan berbagai sumber pendapatan lainnya. Jika jumlah ini telah dimasukkan kedalam rencana laba seperti dibahas dan digambarkan sampai pada tahap ini, merencanakan arus uang masuk relatif mudah.Penjualan kas memberi uang kontan, oleh karena itu tidak selisih waktu antara penjualan dan penerimaan kas.

Dalam penjualan kredit, selisih waktu antara penjualan dan penerimaan uang menyebabkan munculnya suatu masalah. Pendekatan utama terhadap masalah tersebut didasarkan pada penagihan dimasa lalu, waktu rata-rata antara tanggal penjualan dan tanggal penerimaan kas uang bersangkutan (Welsch, 2000 : 379).

2. Indirect Method

mempengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva dan hutang lancar (Harahap, 1999: 264).

Titik tolak dalam metode ini adalah laba bersih yang direncanakan yang terlihat pada ikhtisar laba rugi yang dianggarkan. Pada dasarnya, laba bersih yang direncanakan diubah dari dasar aktual menjadi dasar kas, artinya sesuai dengan perubahan rekening modal kerja bukan kas seperti persediaan, piutang, biaya yang dibayar dimuka akrual, dan perkiraan penundaan. Selanjutnya, sumber kas lainnya dan kebutuhan kas lainnya dicari. Metode ini tidak membutuhkan data yang rinci yang rinci dan lebih sedikit rinciannya tengang arus uang masuk dan keluar.

Metode ini lebih cocok untuk seperencanaan kas jangka panjang. Untuk perencanaan unsur mendasar, kedua pendekatan akan memberikan arus kas yang sama yang hanya berbeda dalam hal jumlah rincian yang diberikan (Welsch, 2000: 379).

Untuk mendukung konsep Multi User Business Support System tersebut kantor Divisi Regional I Sumatera mengunakan aphkasi System Aplication and Product (SAP), merupakan software aplikasi produk Jerman berbasis R/3 yang mengkhususkan bagi kebutuhan perusahaan dalam sistem informasi internal yang terpadu.

Dalam sistem BSS/ SAP ini terdapat beberapa mosul yang sudah terintegrasi, dan untuk bidang keuangan paket yang ada, yaitu :

− Finance (FI) digunakan untuk modal General Ledger (GL), Accounting Payable (AP), Accounting Receivable (AR)

− Controlling (CO) digunakan untuk modal Cost Centre Accounting − Treasury (TR) digunakan unluk modal Cash Management and

Fund Management

− Material Management (MM) dan Human Resuorces (HR)

Dan prosedur penyususnan Laporan Arus Kas pada PT. Telkom Divre I Sumatera disajikan dalam bentuk Direct Cash Flow yang penyajiannya menampilkan:

− Saldo Awat Kas (Beginning Balance) − Transaksi Kas Masuk (Cash In ) − Transaksi Kas Keluar (Cash Out) − Saldo Akhir Kas (Landing Balance)

periode 5 (lima) tahunan yang selalu di up-date setiap tahun, selain ini juga didasarkan kepada Rencana Jangka Pendek yang dituangkan dalam Rencana Manajemen Operasi (RMO) yang dibuat sebagai target atau anggaran periode 1 (satu) tahun.

Adapun data yang diambilkan dan digunakan dari referensi Business Plan dan Master Plan serta RMO tersebut berupa :

− Anggaran Pendapatan (Revenue) − Biaya (Expense)

− Minimum Telkom Revenue (MTR)

− Pembayaran Hutang Jangka Pendek (Account Payable) − Pembayaran Pajak dan Distributable KSO Revenue (DKSOR)

Setiap tahun dengan asumsi penyusunan yang realistis dan menantang serta dilakukan upaya-upaya atau kegiatan yang terkait untuk meng-generate pertumbuhan revenue, sehingga Arus Kas Masuk yang diharapkan semakin meningkat, sehingga kemampulabaan (profibilitas) dari tingkat pertumbuhan (Growth) Arus Kas Masuk dan Arus Kas Keluar akan terjaga dari tahun ke tahun atau pada setiap periode.

F. Kas Masuk dan Kas Keluar

Sumber dan penerimaan kas PT. Telkom Divre I Sumatera terdiri atas : 1. Kas Masuk

Sumber-sumber penerimaan kas terdiri dari Collection atau penerimaan kas dasri dari pendapatan usaha yang terdiri dari pendapatan tunai dan pendapatan kredit antara lain :

1. Pasang baru dan mutasi jasa telekomunikasi 2. Abodemen (sewa bulanan)

3. Pulsa domestik (Lokal dan SLJJ) 4. Interlokal via operator

5. interkoneksi dan pola bagi hasil

6. telepon umum koin dan telepon urnum kartu 7. Penerimaan pendapatan wartel

8. Telex

9. Sirkit langganan atau Leased Channel (LC) 10. Jasa nilai tambah (Jasnita)

Sumber penerlinaan kas dari pendapatan non usaha yang terdiri dari pendapatan tunai dan kredit antara lain:

1. Pendapatan jasa giro dan deposito 2. Pendapatan laba selisih kurs 3. Pendapatan laba penagihan

2. Kas Keluar

Pengeluaran kas yang akan dikeluarkan oleh PT. Telkom Divre I Sumatera dilaksanakan berjangka waktu satu tahun. Pengeluaran kas dan Bank antara lain untuk membayar :

− Minimum Telkom Revenue (MTR), dibayar setiap tanggal 28 setiap bulan − Distribusi KSO Revenue (DKSOR), dibayar setiap tangal 7 setiap bulan − PPh pasal 21/23, dibayar paling lambat tanggal 10 setiap bulan

− PPn, dibayar paling lambat tanggal 15 setiap bulan − Beban personil

− Beban peniasaran

− Beban Operasi dan Pemeliharaan − Beban Umum dan Administrasi − Beban pelatihan

− Beban penelitian − BHP jastel − Panjar

BAB III

ANALISIS DAN EVALUASI

A. Analisis

Telkom menawarkan program pensiun dini kepada pegawai yang memenuhi syarat dimulai tanggal 1 Januari 2002. Total karyawan yang telah mendaftar dan memenuhi syarat sebanyak 2000 karyawan. Pembayaran kompensasi dibebankan sebesar Rp 53.593.912.634,-.

Pembayaran kompensasi pada Laporan Rugi/ Laba tahun 2002 dimasukkan pada pos Beban Karyawan. Sedangkan pada Laporan Arus Kas tahun yang berakhir pada tanggal 30 Desember 2002 dimasukkan pada pos Pembayaran Pegawai pada Kegiatan Operasional.

Analisis dilakukan dengan membandingkan:

1. Laporan Arus Kas Tahun 2002/2001 dengan Laporan Arus Kas Tahun 2001/ 2002.

2. Laporan Arus Kas Masuk dengan Arus Kas Keluar 2002/2001. 3. Laporan Arus Kas Masuk dengan Arus Kas Keluar Tahun 2001/ 2002

1. Laporan Arus Kas Perbandingan Tahun 2002/2001 dan Tahun 2001/2000

[image:41.842.72.782.176.400.2]Berdasarkan Laporan Arus Kas PT. Telkom Divre I Sumatera, maka dapat diketahui Laporan Arus Kas Perbandingan Tahun 2002/2001 dan Tahun 2001/2000.

Tabel 2.1

PT. TELKOM DIVRE I SUMATERA

LAPORAN ARUS KAS PERBANDINGAN 31 DESEMBER 2002 DAN 2001 DAN 2000

Uraian 2002 2001 2000 Naik (Turun)

(Rp) (Rp) (Rp) Tahun 2000-2001 % Tahun 2001-2002 %

Penerimaan dari pelanggan 2.949.211.075.180,00 2.525.619.761.700,00 2.159.873.081.836,00 365.746.679.864,00 16,93 423.591.313.480,00 16,77 Pembayaran kepada Pegawai (113.017.803.267,00) (345.066.065.158,00) (321.401.089.325,00) (24.664.975.833,00) 7,63 (96.951.738.109,00) 28,02 Pembayaran kepada Pemasok (214.099.736.235,00) (244.556.955.632,00) (132.656.189.695,00) (111.900.765.937,00) 84,35 30.457.219.397,00 -12,45 Pembayaran untuk penelitian dan pengembangan (3.431.274.198,00) (11.587.280.762,00) (5.786.378.575,00) (5.809.902.187,00) 100,3 8.156.006.564,00 -70,39 Pembayaran untuk aktivitas operasi lainnya (17.202.297.780,00) (19.515.172.934,00) (15.434.402.277,00) (4.680.770.707,00) 26,44 2.312.875.204,00 -11,85 Kas diperoleh dari aktivitas operasi (311.294.401.461,00) (351.700.740.397,00) (300.915.036.665,00) (50.785.703.732,00) 16,88 40.406.338.936,00 -11,49 Pembayaran Pendapatan Minimum Telkom 1.960.116.562.239,00 1.552.193.546.757,00 1.383.679.985.299,00 168.513.561.468,00 12,18 409.972.015.472,00 26,28 Pembayaran Pendapatan KSO yang harus kepada Telkom (507.877.169.476,00) (497.918.793.599,00) (488.156.680.000,00) (9.763.113.699,00) 2 (9.968.375.877,00) 2 Pembayaran Pendapatan KSO yang harus dibagi kpd Mitra KSO (346.164.300.000,00) (236.383.800.068,00) (166.987.558.720,00) (69.396.241.280,00) 41,56 (109.780.500.000,00) 46,44 Pembayaran Pajak (807.716.700.000,00) (551.562.200.000,00) (528.910.441.280,00) (22.851.758.720,00) 4,28 (256.154.600.000,00) 46,44 Kas bersih diperoleh dari aktivitas operasi (254.626.285.785,00) (257.036.773.036,00) (192.119.374.512,00) (64.917.398.524,00) 33,79 2.410.487.251,00 -0,94 Kas bersih diperoleh dari aktivitas operasi 43.781.1063.978,00 9.291.980.132,00 7.506.930.787,00 1.785.0459.345,00 23,78 34.489.126.846,00 371,17 ARUS KAS DARI AKTIVITAS INVESTASI

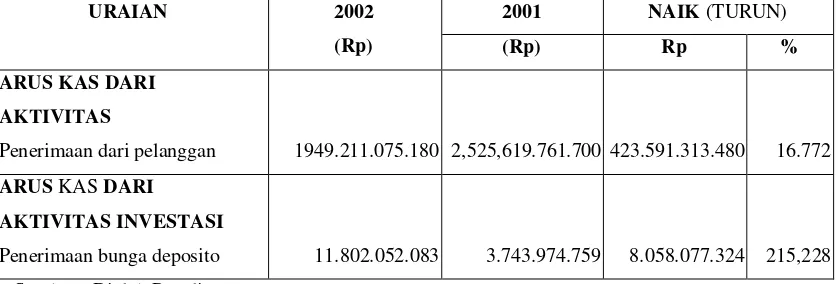

2. Laporan Arus Kas Masuk dan Laporan Kas Keluar Tahun 2002/2001 Berdasarkan Laporan Kas PT. Telkom Divre I Sumatera, dapat diketahui Arus Kas Masuk dan Arus Kas Keluar tahun 2002/2001 sbb :

Tabel 2.2

PT. TELKOM DIVRE I SUMATERA

LAPORAN ARUS KAS MASUK PERBANDINGAN 31 Desember 2002 dan 2001

URAIAN 2002

(Rp)

2001 NAIK (TURUN)

(Rp) Rp %

ARUS KAS DARI

AKTIVITAS

Penerimaan dari pelanggan 1949.211.075.180 2,525,619.761.700 423.591.313.480 16.772

ARUS KAS DARI

AKTIVITAS INVESTASI

Penerimaan bunga deposito 11.802.052.083 3.743.974.759 8.058.077.324 215,228 Sumber : Diolah Penulis

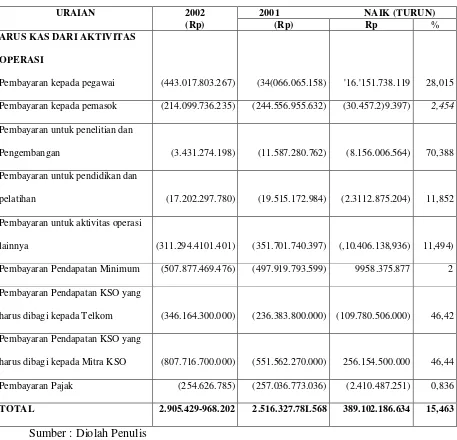

Tabel 2.3

PT. TELKOM DIVRE I SUMATERA

LAPORAN ARUS KAS KELUAR PERBANDINGAN 31 December 2002 dan 2001

URAIAN 2002

(Rp)

2001 NAIK (TURUN)

(Rp) Rp %

ARUS KAS DARI AKTIVITAS

OPERASI

Pembayaran kepada pegawai (443.017.803.267) (34(066.065.158) '16.'151.738.119 28,015

Pembayaran kepada pemasok (214.099.736.235) (244.556.955.632) (30.457.2)9.397) 2,454

Pembayaran untuk penelitian dan

Pengembangan (3.431.274.198) (11.587.280.762) (8.156.006.564) 70,388

Pembayaran untuk pendidikan dan

pelatihan (17.202.297.780) (19.515.172.984) (2.3112.875.204) 11,852 Pembayaran untuk aktivitas operasi

lainnya (311.294.4101.401) (351.701.740.397) (,10.406.138,936) 11,494) Pembayaran Pendapatan Minimum (507.877.469.476) (497.919.793.599) 9958.375.877 2 Pembayaran Pendapatan KSO yang

harus dibagi kepada Telkom (346.164.300.000) (236.383.800.000) (109.780.506.000) 46,42 Pembayaran Pendapatan KSO yang

harus dibagi kepada Mitra KSO (807.716.700.000) (551.562.270.000) 256.154.500.000 46,44 Pembayaran Pajak (254.626.785) (257.036.773.036) (2.410.487.251) 0,836

TOTAL 2.905.429-968.202 2.516.327.78L568 389.102.186.634 15,463

Sumber : Diolah Penulis

1. Pembayaran kepada pegawai Rp 96.951.738.109 (28,02%)

2. Pembayaran Pendapatan Minimum Telkom Rp 9.958.375.877 (2%) 3. Pembayaran Pendapatan KSO yang barns dibagi Kepada Mitra KSO

Rp 256.154.500.000 (46,44%)

Kegiatan yang mengalami penuranan Arus Kas Keluar tahun 2002/2001 sebagai berikut:

1. Pembayaran kepada pemasok

2. Pembayaran untuk penelitian dan pengembangan 3. Pembayaran untuk pendidikan dan pelatihan 4. Pembayaran untuk aktivitas operasi lainnya

5. Pembayaran Pendapatan KSO yang harus dibagi Kepada Telkom 6. Pembayaran Pajak

Apabila dibandingkan Arus Kas Masuk dengan Arus Kas Keluar tahun 2002/2001, bahwa kenaikan Arus Kas Masuk sebesar Rp 431.649.390.804 (17%). Sementara Arus Kas Keluar tahun 20021 2001 mengalami kenaikan sebesar Rp 389.102.186.634 (15,46%). Hal ini menunjukkan bahwa kenaikan Arus Kas Masuk lebih besar dari kenaikan Arus Kas Keluar.

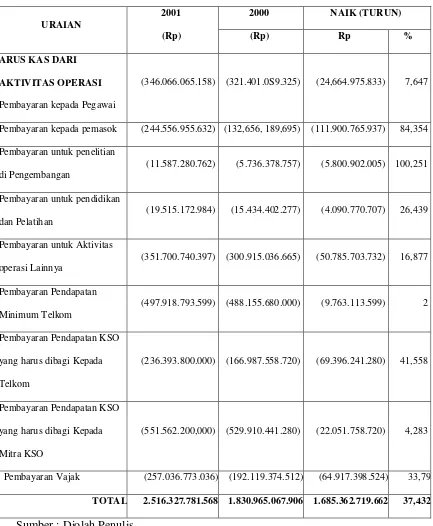

3. Laporan Arus Kas Masuk dan Laporan Arus Kas Keluar Tahun 2001/ 2000

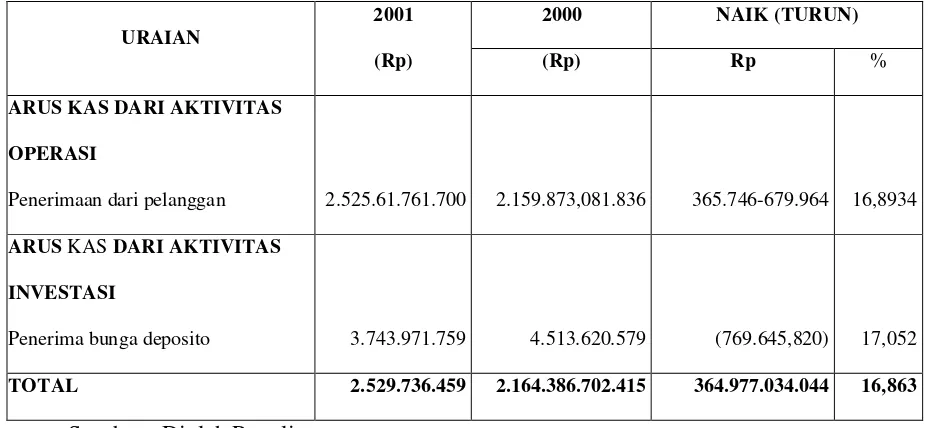

Tabel 2.4

PT. TELKOM DIVRE 1 SUMATERA

LAPORAN ARUS KAS MASUK PERBANDINGAN 30 Desember 2001 DAN 2000

URAIAN

2001

(Rp)

2000 NAIK (TURUN)

(Rp) Rp %

ARUS KAS DARI AKTIVITAS

OPERASI

Penerimaan dari pelanggan 2.525.61.761.700 2.159.873,081.836 365.746-679.964 16,8934

ARUS KAS DARI AKTIVITAS

INVESTASI

Penerima bunga deposito 3.743.971.759 4.513.620.579 (769.645,820) 17,052

TOTAL 2.529.736.459 2.164.386.702.415 364.977.034.044 16,863

Sumber : Diolah Penulis

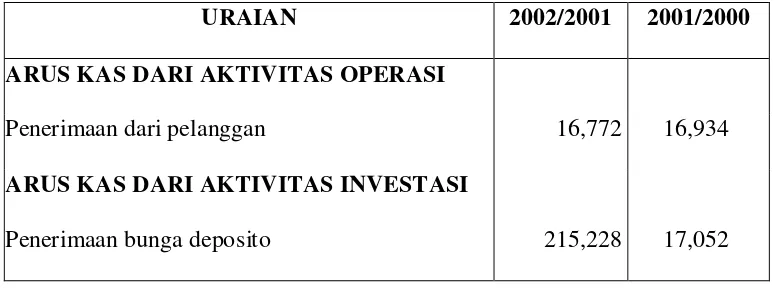

Dari tabel 2.4 menunjukkan Arus Kas Masuk mengalami peningkatan dari tahun 2000 ke tahun 2001 yang didominasi oleh aktivitas operasi berupa penerimaan dari pelanggan sebesar Rp 365.746.679.864 (16,93%). Sementara penerimaan bunga deposito yang merupakan aktivitas investasi mengalami penurunan yaitu sebesar Rp 769.645.820 (17,05%).

Tabel 2.5

PT. TELKOM DIVRE I SUMATERA

LAPORAN ARUS KAS KELUAR PERBANDINGAN

URAIAN

2001

(Rp)

2000 NAIK (TURUN)

(Rp) Rp %

ARUS KAS DARI

AKTIVITAS OPERASI

Pembayaran kepada Pegawai

(346.066.065.158) (321.401.0S9.325) (24,664.975.833) 7,647

Pembayaran kepada pemasok (244.556.955.632) (132,656, 189,695) (111.900.765.937) 84,354 Pembayaran untuk penelitian

di Pengembangan

(11.587.280.762) (5.736.378.757) (5.800.902.005) 100,251

Pembayaran untuk pendidikan dan Pelatihan

(19.515.172.984) (15.434.402.277) (4.090.770.707) 26,439

Pembayaran untuk Aktivitas operasi Lainnya

(351.700.740.397) (300.915.036.665) (50.785.703.732) 16,877

Pembayaran Pendapatan Minimum Telkom

(497.918.793.599) (488.155.680.000) (9.763.113.599) 2

Pembayaran Pendapatan KSO yang harus dibagi Kepada Telkom

(236.393.800.000) (166.987.558.720) (69.396.241.280) 41,558

Pembayaran Pendapatan KSO yang harus dibagi Kepada Mitra KSO

(551.562.200,000) (529.910.441.280) (22.051.758.720) 4,283

Pembayaran Vajak (257.036.773.036) (192.119.374.512) (64.917.398.524) 33,79

Kegiatan yang mengalami peningkatan Arus Kas Keluar dari tahun 2000 ke 2001 hanya pembayaran untuk penelitian dan pengembangan.

Sementara kegiatan yang mengalami penurunan Arus Kas Keluar tahun 2000/ 2001 sebagai berikut:

1. Pembayaran kepada pegawai 2. Pembayaran kepada pemasok

3. Pembayaran untuk pendidikan dan pelatihan 4. Pembayaran untuk aktivitas operasi lainnya

5. Pembayaran Pendapatan KSO yang harus dibagi Kepada Telkom 6. Pembayaran Pendapatan KSO yang harus dibagi Kepada Mitra KSO 7. Pembayaran Pendapatan Minimum TelkomI

8. Pembayaran Pajak

Arus Kas Keluar tahun 2001/ 2000 oleh PT. Telkom Divre I Sumatera mengalarni peningkatan untuk kepentingan penelitian dan pengembangan. Secara keseluruhan kegiatan Arus Kas Keluar dapat ditekan schingga mengalami penurunan Arus Kas Keluar dari tahun 2000 ke tahun 2001.

Peningkatan Arus Kas Keluar untuk tahun 2001 dan 2002 dipengaruhi oleh adanya program pensiun dini oleh pegawai Telkom Divre I Sumatera yaitu pembayaran kepada pegawai yaitu sebesar Rp 96.951.738.109 (28,02%), pembayaran pendapatan minimum Telkom sebesar Rp 9.958.375.877 (2%) dan pembayaran pendapatan KSO yang harus dibagi kepada mitra KSO sebesar Rp 256.154.500.000 (46,44%).

2001/2002, bahwa kenaikan Arus Kas klasuk sebesar Rp 364.977.034,044 (16,96%). Sementara Arus Kas Keluar tahun 2001/ 2002 menaglami kenaikan yaitu sebesar Rp 1.685.362.719.662 (37,43%). Hal ini menunjukkan baliwa kenaikan Arus Kas Keluar lebih besar clarim kenaikan Arus Kas Masuk.

4. Perbandingan Laporan Arus Kas Tabel 2.6

PT. TELKOM DIVRE I SUMATERA PERBANDINGAN LAPORAN ARUS KAS Berdasarkan Persentase 2002/ 2001 dan 2001/2000

URAIAN 2001/2000 2002/2001

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 16.93 16.77

Pembayaran kepada pegawai 7.67 28.02

Pembayaran kepada pemasok 84,35 12.45

Pembayaran untuk penelitian dan pengembangan 100.25 -12.45

Pembayaran untuk pendidikan dan pelatihan 26.44 -11.85

Pembayaran untuk aktivitas operasi lainnya 16.88 -11.49

Kas diperoleh dari Aktivitas Operasi 12.18 2628

Pembayaran Pendapatan Minimum Telkom 200 2,00

Pembayaran Pcndapalan KSO yang harus dibagi

KepdaTelkom 4 1. 56 46.44

Pembayaran Pendapatan KSO yang harus dibagi

Kepada Mitra KSO 4.28 4644

Pembayaran Pajak 33.79 -094

Kas Bersih diperoleh dari Aktivitas Operasi 23.78 371.17

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga deposito -17.05 215.23

KENAIKAN BERSIH KAS DAN SETARA

KAS 845 326.38

Secara keseluruhan Laporan Arus Kas untuk tahun yang diperbandingkan mengalami peningkatan. Persentase tahun 2000 dan 2001 mengalami kenaikan yaitu sebesar Rp 13.035.954.891 (19,44%), sementara Arus Kas tabun 2001 dan 2002 mengalami kenaikan sebesar Rp 55.583.159.061 (69,39%).

[image:49.595.118.507.388.532.2]5. Perbandingan Laporan Arus Kas Masuk Tabel 2.7

PT. TELKOM DIVRE I SUMATERA

PERBANDINGAN LAPORAN ARUS KAS MASUK Berdasarkan Persentase 2002/ 2001 dan 2001/ 2000

URAIAN 2002/2001 2001/2000

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 16,772 16,934

ARUS KAS DARI AKTIVITAS INVESTASI

Penerimaan bunga deposito 215,228 17,052

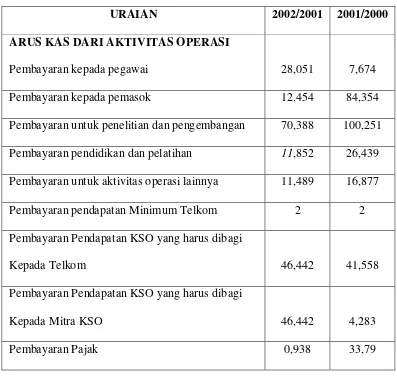

6. Perbandingan Laporau Arus Kas Keluar Tabel 2.8

PT. TELKOM DIVRE I SUMATERA

PERBANDINGAIN LAPORAN ARUS KAS KELUAR Berdasarkan Persentase 2002/ 2001 dan 2001/ 2000

URAIAN 2002/2001 2001/2000

ARUS KAS DARI AKTIVITAS OPERASI

Pembayaran kepada pegawai 28,051 7,674

Pembayaran kepada pemasok 12,454 84,354

Pembayaran untuk penelitian dan pengembangan 70,388 100,251 Pembayaran pendidikan dan pelatihan 11,852 26,439 Pembayaran untuk aktivitas operasi lainnya 11,489 16,877

Pembayaran pendapatan Minimum Telkom 2 2

Pembayaran Pendapatan KSO yang harus dibagi

Kepada Telkom 46,442 41,558

Pembayaran Pendapatan KSO yang harus dibagi

Kepada Mitra KSO 46,442 4,283

Pembayaran Pajak 0,938 33,79

Kegiatan yang mengalami peningkatan yang cukup stabil adalah pembayaran Pendapatan Minimum Telkom sebesar 2%.

2. Pembayaran Pendapatan KSO yang harus dibagi Kepada Telkom 3. Pembayaran Pendapatan KSO yang harus dibagi Kepada Mitra KSO

Kegiatan yang mengalami penurunan Arus Kas Keluar tahun 2002/ 2001 dan 2001/ 2000 sebagai berikut :

1. Pembayaran kepada pemasok

2. Pembayaran untuk penelitian dan pengembangan 3. Pembayaran untuk pendidikan dan pelatihan 4. Pembayaran untuk aktivitas operasi lainnya 5. Pembayaran Pajak

B. Evaluasi

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis dan evaluasi Laporan Arus Kas PT. Telkom Divre I Sumatera yang telah penulis uraikan pada BAB III dapat disimpulkan sebagai berikut:

1. Program pensiun dini kepada pegawai PT. Telkom Divre I Sumatera yang dilaksanakan pada 1 Januari 2002 tidak mengganggu cadangan kas perusahaan karena secara keseluruhan saldo kas mengalami peningkatan.

2. Secara keseluruhan laporan arus kas dari tahun yang diperbandingkan mengalami peningkatan. Hal ini terlihat saldo kas dari tahun yang diperbandingkan mengalami peningkatan dari tahun 2000 sampai dengan tahun 2002.

3. Arus Kas Masuk tahun 2002/ 2001 mengalami peningkatan yang cukup tinggi karena adanya penerimaan bunga deposito, sehingga dapat menutapi Arus Kas Keluar untuk pembayaran kepada pegawai sehubungan dengan program pensiun dini.

B. Saran

Adapun saran-saran yang dapat penulis uraikan sehubungan dengan penelitian ini adalah sebagai berikut:

DAFTAR PUSTAKA

Sugiyono. (2004). Metode Penelitian Bisnis, Bandung : CV. Alfabeta

Muhidin, Sambas Ali dan S, Ating, 2006. Analisis korelasi, Regresi dan Jalur dalam penelitian. Bandung: Pustaka Setia

Welsch, Glen A. , Ronald W. Hilton, and Paul N. Gordon, Budgeting: Planning Profit and Control, 2005. New Jersey: Prentice Hall Inc., dialihbahasakan oleh Purwatiningsih dan Maudy Warouw dalam bukunya Anggaran Perencanaan dan Pengendalian Laba, 2000, Edisi Pertama, Jakarta : Salemba Empat

Harahap, Sofyan Safri, 1999, Analisa Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Kedua, Jakarta: PT. RajaGrafindo Persada Sawir, Agnes, 2001, Analisis Kinerja Keuangan dan Perencanaan Keuangan