UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS LAPORAN ALIRAN KAS PADA

CV. MITRA ANUGRAH

SKRIPSI MINOR

Diajukan Oleh

KHARISMA YUDHI PRADANA

042101075

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji Syukur Alhamdulillah hirrobbil ‘alamin, penulis lafazkan kehadirat

Allah SWT yang telah memberikan Rahmat, Karunia dan RidhoNya kepada

Penulis sehingga mampu menyelesaikan Skripsi Minor yang berjudul “Analisis

Laporan Aliran Kas Pada CV. Mitra Anugrah”, yang merupakan salah satu syarat

yang harus dipenuhi untuk menyelesaikan Program Pendidikan Diploma III

Jurusan Keuangan Universitas Sumatera Utara, Medan.

Penyelesaian Skripsi Minor ini merupakan bantuan, dukungan, bimbingan

dan pengarahan dari berbagai pihak perusahaan, Dosen Pembimbing, dan Dosen

Pengajar Universitas Sumatera Utara yang berkaitan dengan penyusunan Skripsi

Minor ini.

Kesempatan yang baik ini, Penulis mengucapkan terima kasih kepada :

1. Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Jhon

Tafbu Ritonga, MEc.

2. Ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara,

Bapak Drs. Nakman Harahap, MSi.

3. Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara,

Ibu Dra. Yulinda, MSi

4. Dosen Pembimbing yang telah banyak membantu dan membimbing Penulis

5. Ayahanda Abdul Kariem dan Ibunda Kartini yang telah memberikan kasih

sayang, dukungan serta tuntunan hidup yang baik, sehingga penulis dapat

menyelesaikan kuliah hingga sekarang.

6. Kakakku Ika, abangku Dian, dan adikku Robby yang juga selalu

memberikan perhatian dan kasih sayang membantu penulis untuk

menyelesaikan kuliah dari awal sampai sekarang.

7. Pihak perusahaan yang telah berkenan memberikan kesempatan riset, serta

kebaikannya lainnya dalam pelaksanaan riset, dan pemberian informasi yang

akurat dan baik yang dibutuhkan oleh penulis yaitu Bapak Ir. Zulfan

Akhyar Nst.

8. Seluruh Dosen khususnya program studi keuangan yang telah banyak

memberikan ilmu pengetahuan dan bimbingan kepada penulis selama aktif

belajar mengajar di masa perkuliahan.

9. Temanku Firman, Rahma dan Riski yang telah membantu penulis dalam

pencarian bahan, waktu, dan bantuan lainnya hingga tugas ini selesai.

10.Buat keluarga besar departemen keuangan Group B stambuk 2004 yang juga

telah banyak membantu penulis dari kuliah sampai selesai.

11.Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari dalam penyelesaian Skripsi Minor ini masih ada

kekurangan untuk menjadi lebih baik, yang karena keterbatasan pengetahuan dan

waktu. Maka, penulis memohon kritik dan saran yang bersifat perbaikan dalam

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan bagi

semua pihak yang membutuhkan. Semoga Allah SWT selalu melindungi,

memberikan Rahmat, Karunia, Rizky serta Keridhoan kepada kita semua.

Medan, 2007

Wassalam

DAFTAR ISI

C. Tujuan Dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

1. Sejarah Singkat Perusahaan ... 6

2. Struktur Organisasi Perusahaan ... 8

B. Laporan Aliran Kas ... 10

1. Pengertian Kas ... 10

2. Tujuan dan Manfaat Aliran Kas ... 12

3. Klasifikasi Aliran Kas ... 13

4. Sumber Dan Penggunaan Kas ... 16

C. Metode Penyusunan Laporan Aliran Kas ... 17

DAFTAR TABEL

No. Tabel

Uraian Halaman

1. Tabel 2.1 : Contoh Laporan Arus Kas Metode Langsung ... 18

2.

Tabel 2.2 : Contoh Laporan Arus Kas Metode Tidak Langsung ... 203.

Tabel 2.3 : Laporan Laba Rugi CV. Mitra Anugrah ... 214.

Tabel 2.4 : Neraca CV. Mitra Anugrah ... 235.

Tabel 2.5 : Neraca Konsolidasi CV. Mitra Anugrah ... 26BAB I

PENDAHULUAN

A. Latar Belakang

Kas merupakan aktiva pertama dalam neraca yang dengan segera dapat

dicairkan dan merupakan aset yang paling aktiv dalam transaksi. Laporan Aliran

Kas merupakan alat yang sangat penting untuk mengetahui seberapa besar kas

yang telah digunakan untuk membiayai operasi perusahaan, apakah pengalokasian

aliran kas masuk dan aliran kas keluar tepat dan efisien.

Persediaan kas yang cukup stabil akan mendukung aktivitas produksi

perusahaan, karena dengan begitu posisi likuiditas perusahaan tidak akan

terancam. Bila perusahaan memiliki persediaan kas lebih besar dari kebutuhan,

maka perusahaan dapat dengan mudah melunasi hutang jangka pendeknya.

Sebaliknya apabila perusahaan memiliki kas yang kecil atau kurang dari

kebutuhan maka posisi likuiditas perusahaan akan terancam sehingga perusahaan

akan mengalami kesulitan pada saat memenuhi kewajiban, yaitu pembayaran

hutang dan biaya-biaya lain.

Dengan adanya laporan aliran kas pada suatu perusahaan, maka akan dapat

diketahui sumber aliran kas masuk dan penggunaan kas. Selain itu, digunakan

juga untuk menentukan kebijakan mengenai deviden, jumlah kas yang diperoleh

dari operasi perusahaan , investasi dan kebijakan mengenai keuangan. Kreditur

dan yang berhubungan dengan kegiatan lainnya. Dapat dikatakan, segala transaksi

yang terjadi dalam perusahaan akan berhubungan dengan kas, karena setiap

aktivitas perusahaan berawal dari kas dan berakhir pula di kas, baik dalam bentuk

penerimaan ataupun pengeluaran.

Laporan aliran kas digunakan untuk menentukan kebijakan deviden,

jumlah kas yang diperoleh dari operasi perusahaan, investasi, dan kebijakan

mengenai keuangan. Dalam menganalisis aliran kas tersebut setiap perusahaan

mempunyai sistem yang berbeda-beda sesuai dengan kegiatan dan kebutuhan

perusahaan tersebut. Biasanya dalam penentuan dan pemakaian sistem analisis

laporan kas sering terjadi kesalahan-kesalahan, sehingga hasil dari laporan aliran

kas tidak sesuai dengan jumlah persediaan kas yang sebenarnya dalam

perusahaan. Demikian juga dengan CV. Mitra Anugrah yang merupakan usaha

yang bergerak dibidang kontraktor.

CV. Mitra Anugrah mempunyai tingkat pertukaran kas setiap harinya,

maka dengan menggunakan teknik analisis aliran kas, pemimpin perusahaan dapat

menhetahui jumlah alairan kas bersih dari aktivitas operasi perusahaaan.

Dari penjelasan di atas bahwa aliran kaas sangatlah penting bagi

perusahaan dalam menyusun rencana keuangan dan tujuan perusahaan dapat

terwujud. Berdsarkan uraian ditas, maka penulis tertarik untuk memilih judul

B. Perumusan Masalah

Adapun perumusan masalah yang akan diambil dalam penyusunan skripsi

minor ini adalah :

1. Bagaimanakah cara CV. Mitra Anugrah Mengkoordinasikan arus kas

perusahaan dan menyajikan laporan aliran kasnya ?

2. Bagaimanakah CV. Mitra Anugrah menghasilkan aliran kas masuk lebih besar

dari pada aliran kas keluar ?

C. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana cara mengkoordinasikan aliran kas dan

penyajiannya pada CV. Mitra Anugrah.

b. Untuk mengetahui bagaimana upaya aliran kas masuk lebih besar dari

pada aliran kas keluar.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini dilakukan adalah :

a. Bagi Penulis.

Untuk memperluas wawasan penulis mengenai laporan aliran kas yang

baik dan membandingkan dengan toeri-teori yang dipelajari penulis.

b. Bagi CV. Mitra Anugrah

Sebagai bahan masukan dan pertimbangan dalam membantu perusahaan

c. Bagi Pembaca

Dapat digunakan oleh penulis lain sebagai pembanding dalam melakukan

penelitian dimasa yang akan datang.

D. Metode Penelitian

1. Lokasi Penelitian

Dalam penelitian ini, penulis melakukan penelitian pada CV. Mitra Anugrah

yang beralamat dijalan Mayjend. Soetoyo S/Perdana No.30, Medan.

2. Sumber Data

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari perusahaan

yang berhubungan dengan objek penelitian seperti data mengenai Laporan

Aliran Kas pada CV. Mitra Anugrah, sejarah dan struktur organisasi

perusahaan.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh dari sumber lain dalam

bentuk laporan atau sering disebut sebagai data external yang datanya dari

luar perusahaan seperti buku-buku yang berkaitan dengan judu l skripsi ini.

3. Teknik Pengumpulan Data

a. Teknik Wawancara (interview)

Penulis melakukan tanya jawab kepada pihak-pihak yang berkepentingan

melihat bahwa CV. Mitra Anugrah adalah perusahaan yang memiliki

ruang lingkup terbatas.

b. Teknik Kepustakaan

Yaitu mengumpulkan data mengenai teori-teori analisis laporan aliran kas

melalui literartur-literatur, buku-buku diperpustakaan dan sumber

informasi lainnya.

4. Metode Analisis Data

a. Metode Deskriptif

Yaitu metode yang dilakukan dengan mengumpulkan, merumuskan,

mengklasifikasikan, dan mengimpresentasikan data sehingga memberikan

gambaran atas keterangan yang lebih jelas mengenai masalah yang

dihadapi. Data yang diperoleh dari perusahaan akan ditelusuri berdasarkan

teori-teori yang diterima.

b. Metode Deduktif

Yaitu metode yang menyajikan terlebih dahulu masalah pokoknya

kemudian dilanjutkan penjelasan dan alasannya.

BAB II

GAMBARAN UMUM PERUSAHAAN

A. Profil Perusahaan

1. Sejarah Singkat Berdirinya CV. Mitra Anugrah

CV. Mitra Anugrah didirikan tahun 1997 berdasar pada akta No.23 dibuat

dihadapan notaris Chairani Bustami, SH di Medan pada tanggal 30 Januari 1997.

Perusahaan ini bergerak dalam bidang khusus Kontraktor, Levaransir, Percetakan

dan Dagang Umum dengan jumlah karyawan 30 orang, kemudian pada tahun

1999, sesuai dengan perkembangan usaha bertambah menjadi 50 orang karyawan.

CV. Mitra Anugrah berkedudukan di Jl. Mayjend Soetoyo S/Perdana No.30

Medan.

Berdirinya suatu perusahaan tidak terlepas dari maksud dan tujuan yang

hendak dicapai perusahaan tersebut. Adapun maksud dan tujuan didirikannya CV.

Mitra Anugrah sekaligus yang menjadi latar belakang pendiriannya adalah sebagai

berikut:

1. Mendirikan dan menjalankan perusahaan yang dalam hal ini begerak dalam

bidang Kontraktor, Leveransir, Percetakan dan Dagang Umum dan

selanjutnya mengerjakan sesuatu yang berhubungan dengan hal itu terutama

sebagai agen percetakan dan penjilidan pada toko-toko buku.

2. Bertindak sebagai Agen, Levaransir, Grosir, Supplier, Pengecer, dan

Surat izin yang merupakan persyaratan formal bagi pelaksanaan suatu

usaha yang telah dimiliki perusahaan sebagai berikut:

I. Surat Izin Usaha Perdagangan (SIUP)

Nomor : 6435/02.13/PK/I/1997

Tanggal : 10 Februari 1997

Dikeluarkan : Kantor Wilayah Departemen Perindustrian

dan Perdagangan Provinsi Sumatera Utara.

II. Tanda Daftar Perusahaan

Nomor : 0216290910545

Tanggal : 10 Februari 1997

Dikeluarkan : Kantor Wilayah Departemen Perindustrian

dan perdagangan Provinsi Sumatera Utara.

III. Surat Izin Tempat Usaha

Nomor : 0465/J/MD.SU/1998

Tanggal : 30 Januari 1998

Dikeluarkan : Walikota Kepala Daerah Tingkat II Medan,

Provinsi Sumatera Utara.

IV. Kartu Nomor Pajak

Nomor : 00.888.011.113

Dikeluarkan : Kantor Pelayanan Pajak Medan, Provinsi

2. Struktur Organisasi CV. Mitra Anugrah

CV. Mitra Anugrah mempunyai struktur organisasi seperti yang ditujukan

pada gambar I. Pada tingkat tertinggi terdapat Direktur dan Wakil Direktur yang

mempunyai wewenang menentukan kebijaksanaan umum dan operasi, serta

mempunyai kewajiban mengawasi pekerjaan para kepala bagian serta berhak

melakukan pemerikasaan di bidang keuangan, administrasi, produksi dan

penjualan. Karena perusahaan ini merupakan perusahaan perseorangan yang

memiliki organisasi-organisasi yang sederhana. Struktur organisasi CV. Mitra

Anugrah dapat dilihat sebagai berikut :

Gambar 2.1

CV. Mitra Anugrah

Sumber : CV. Mitra Anugrah

DIREKTUR

WAKIL DIREKTUR

BAGIAN KEUANGAN

BAGIAN PRODUKSI

BAGIAN PEMASARAN

Berikut ini adalah tugas dan tanggung jawab dari masing-masing bagian

yang terdapat dalam struktur organisasi CV. Mitra Anugrah :

a. Direktur

Direktur mempunyai tugas dan tanggung jawab:

1. Menandatangani surat perjanjian kerja

2. Menandatangani surat-surat keluar

3. Memberikan pengarahan kepada kepala bagian

4. Menyetujui segala biaya pengeluaran yang berhubungan dengan

perusahan.

b. Wakil Direktur

Wakil direktur mempunyai tugas dan tanggung jawab :

1. Menggantikan tugas direktur apabalia sedang pergi keluar kota dengan

surat kuasa.

2. Memonitoring pekerjaan di lapangan

c. Bagian Keuangan

1. Pencatatan keuangan.

2. Menyusun dan mengelola anggaran pendapatan dan biaya

3. Verifikasi tagihan dan pengeluaran.

d. Bagian Produksi

Bagian produksi bertanggung jawab dalam hal menganalisis kelancaran

e. Bagian Pemasaran

Bertanggung jawab langsung atas seluruh aktivitas penjualan dan pemasaran

produk-produk dan melaporkan hasil kerja kepada Direktur meliputi :

1. Situasi pasar lokal

2. Persaingan dan harga serta kualitas

3. Permintaan pasar

4. Mengumpul data, mengevaluasi, dan melakukan observasi pasar.

B. Laporan Aliran Kas

1. Pengertian Kas

Dalam dunia bisnis setiap perusahaan membutuhkan sejumlah dana untuk

membiayai kegiatan operasional perusahaan, untuk itu perusahaan membutuhkan

aktiva yang paling liquid dalam menjalankan aktivitas perusahaan. Informasi

tentang arus kas suatu perusahaan adalah bahan dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan menilai perusahaan dalam menggunakan

kas tersebut.

Didalam pengambilan keputusan ekonomi, para manajer harus dapat

melakukan evaluasi terhadap kemampuan perusahaan yang dikelolanya, termasuk

aliran kasnya. Untuk itu, perusahaan harus menyusun laporan aliran kas dan harus

menyajikan laporan tersebut sebagai bagian yang tidak dapat terpisahkan dari

laporan keuangan termasuk neraca dan rugi laba. Suatu perusahaan harus

mempunyai kas untuk ditanamkan kembali sebagai pengganti kas yang telah

Menurut Simammora (2004 : 40) didalam pengeluaran modal selalu

mengandung dua macam aliran kas yaitu :

a. Aliran kas keluar netto (nett out flow of cash), yaitu aliran kas yang diperlukan

untuk investasi

b. Aliran baru kas masuk netto (nett inflow of cash), yaitu sebagai hasil dari

investasi baru.

Pengertian aliran kas secara luas adalah kegiatan-kegiatan penjualan yang

dikurangi oleh semua biaya-biaya yang mencakup pengeluaran. Menurut Ikatan

Akuntansi Indonesia aliran kas adalah aliran kas masuk dan aliran kas keluar. Jadi

dari keterangan diatas yaitu suatu laporan aliran kas melaporkan penerimaan kas,

pembayaran kas dan perubahan bersih pada kas berasal dari aktivitas operasi,

investasi dan pendanaan perusahaan selama satu periode dan suatu format yang

merekonsiliasi saldo kas awal dan saldo kas akhir.

Menurut Ikatan Akuntansi Indonesia (2003 : 93), yang dimaksud dengan

kas adalah pembayaran yang siap dan bebas dioergunakan untuk membiayai

kegiatan umum perusahaan

Dengan pengertian kas tersebut dapat disimpulkan bahwa kas tidak hanya

uang yang dipegang termasuk deposito dibank dan institusi lainnya. Setara kas

meliputi jangka investasi pendek yang jatuh temponya sangat dekat dan

mempunyai likuiditas yang sangat tinggi dan selalu siap dikonversikan menjadi

kas.

Laporan aliran kas berbeda dengan perhitungan laba rugi, khususnya yang

aliran kas merupakan ringkasan transaksi keuangan yang berhubungan dengan kas

tanpa memperhatikan hubungan dengan penghasilan yang diperoleh maupun

biaya-biaya yang terjadi. Tetapi bukan berarti tidak ada hubungannya sama sekali,

hanya saja tidak terlalu terfokus pada perhitungan laba rugi.

Pengertian aliran kas menurut Basil P. Maurovitis dalam bukunya Cash

Flow Credit Collection pada Glosary Of Term. “Aliran Kas adalah istilah yang

digunakan untuk mengklasifikasikan kas yang diterima dari kegiatan operasi.

Istilah aliran kas juga digunakan untuk menunjukkan sumber dan

penerimaaan dari analisa dana dimana arus kas bersih mewakili perbedaan

antara sumber dan penerimaan. Oleh karena itu suatu perusahaan dalam

pelaporannya biasanya dilakukan secara periodik agar tidak terjadi kesalahan

dalam perhitungan dan penyusunan laporan.

2. Tujuan dan Manfaat Laporan Aliran Kas

Tujuan utama laporan arus kas adalah menyediakan informasi yang

relevan mengenai penerimaan dan pengeluaran kas. Disamping tujuan diatas

laporan arus kas juga bermanfaat untuk :

a. Menilai kemampuan perusahaan dalam menghasilkan, merencanakan,

mengontrol atas kas masuk dengan kas keluar pada masa yang lalu.

b. Menilai kemungkinan keadaan arus kas masuk dengan arus kas keluar, arus

3. Klasifikasi Aliran Kas

Menurut Ikatan Akuntan Indonesia (2003 : 2,3), laporan arus kas di

klasifikasikan menjadi 3 jenis aktivitas yaitu :

a. Aktivitas operasi

b. Aktivitas Investasi

c. Aktivitas Pendanaan

Berikut ini dijelaskan mengenai aktivitas operasi, aktivitas investasi dan

aktivitas pendanaan :

a. Aktivitas Operasi

Aktivitas operasi dikaitkan dengan kegiatan memproduksi dan

menyerahkan barang, menyediakan jasa, serta transaksi lainnya yang

diperhitungkan dalam penentuan laba.

Arus kas masuk yang berasal dari aktivitas operasi adalah :

1. Kas yang diperoleh dari penerimaan yang berasal dari pelanggan

2. Kas yang diperoleh dari bunga.

3. Kas yang diperoleh dari deviden

Arus kas keluar yang berasal dari aktivitas operasi adalah :

1. Pembayaran kepada pemasok

2. Pembayaran bunga

3. Pembayaran pajak penghasilan dan pajak lain-lain

4. Pembayaran pokok pinjaman jangka panjang dan jangka pendek yang berasal

dari pemasok.

b. Aktivitas Investasi

Aktivitas investasi dikaitkan dengan investasi dalam dan pelepasan aktiva

perusahaan serta sekuritas hutang dan ekuitas tertentu, memberikan dan menagih

pinjaman, serta kegiatan strategis lainnya.

Arus kas masuk yang berasal dari aktivitas investasi adalah :

1. Penjualan aktiva tetap.

2. Penjualan surat berharga yang berupa investasi

3. Penagihan pinjaman jangka panjang

Arus kas keluar yang berasal dari aktivitas investasi adalah :

3. Pemberian pinjaman kepada pihak lain.

c. Aktivitas Pendanaan.

Aktivitas pendanaan dikaitkan dengan dengan perolehan sumber daya dari

pemilik dan pemberian pengembalian atas investasi mereka, peminjaman uang,

dan pembayaran kembali pokok pinjaman.

Arus kas masuk yang berasal dari aktivitas pendanaan adalah :

1. Penerimaan kas dan surat berharga dalam bentuk ekuitas

2. Penerimaan dari penerbitan surat hutang.

Arus kas keluar yang berasal dari aktivitas pendanaan adalah :

1. Pembayaran kepada pemegang saham untuk menarik dan menebus saham

perusahaan.

2. Pembayaran dividen dan pembagian lainnya yang diberikan kepada

pemiliknya.

3. Pembayaran kas oleh penyewa guan usaha untuk mengurangi saldo kewajiban

D. Sumber Dan Penggunaan Kas

Kas merupakan suatu pos yang sangat penting bagi perusahaan karena selalu

berputar keseluruh bagian yang ada didalam perusahaan dan memberikan

kekuatan pada bagian tersebut untuk menjalankan aktivitasnya. Semua aktivitas

perusahaan akan bermula dan berakhir dari kas. Makin besar jumlah kas yang ada

didalam perusahaan berarti semakin tinggi pula tingkat likuiditasnya. Ini berati

bahwa perusahaan mempunyai risiko yang lebih untuk dapat memenuhi kewajiban

finansialnya.

1. Sumber Kas

Penerimaan kas pada suatu perusahaan pada dasarnya berasal dari :

a. Hasil penjualan investasi jangka panjang, aktiva tetap, baik yang berwujud

maupun yang tidak berwujud atau adanya penurunan aktiva lancar yang

diimbangi dengan penambahan kas.

b. Penjualan atau adanya emisi saham mapun adanya penambahan modal

oleh pemilik perusahaan dalam bentuk kas.

c. Pengeluaran memakai surat tanda bukti hutang jangka pendek maupun

2. Penggunaan Kas

Penggunaan kas pada suatu perusahaan pada dasarnya berasal dari :

a. Pembayaran biaya-biaya

b. Pembelian persediaan

c. Pembayaran upah dan gaji.

D. Metode Penyusunan Laporan Aliran Kas

Untuk menyajikan laporan arus kas ini dapat digunakan dengan dua

metode yaitu :

1. Direct Method (Metode Langsung)

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan

kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi

secara lengkap, tanpa harus melihat laporan rugi-laba dan baru dilanjutkan dengan

kegiatan investasi dan pembiayaan. Format laporan arus kas dengan menggunakan

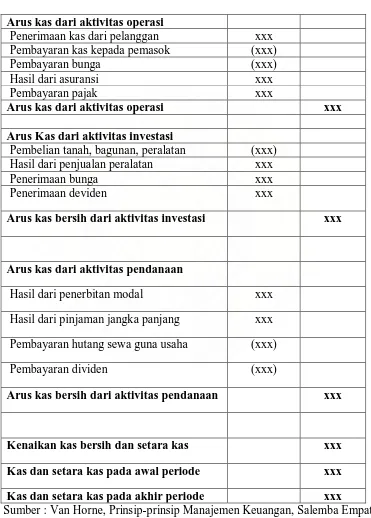

Contoh. Metode Langsung

Tabel 2.1 Laporan Arus Kas

Periode yang berkahir 31 Desember 19XX

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan xxx Pembayaran kas kepada pemasok (xxx) Pembayaran bunga (xxx) Hasil dari asuransi xxx Pembayaran pajak xxx

Arus kas dari aktivitas operasi xxx

Arus Kas dari aktivitas investasi

Pembelian tanah, bagunan, peralatan (xxx) Hasil dari penjualan peralatan xxx Penerimaan bunga xxx Penerimaan deviden xxx

Arus kas bersih dari aktivitas investasi xxx

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha (xxx)

Pembayaran dividen (xxx)

Arus kas bersih dari aktivitas pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode xxx

2. Indirect Method (Metode tidak langsung)

Dalam Indirect Method, penyajiannya dimulai dari laba bersih dan

selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam

pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turun

aktiva lancar dan hutang lancar.

Metode ini memberikanjaminan yang berguna antara laporan arus kas dan

perhitungan rugi laba serta neraca. Selain itu, data yang diperlukan untuk metode

tidak langsung umumnya lebih siap tersedia dan lebih mudah untuk diperoleh di

bandingkan dengan data yang diperlukan metode langsung.

Format laporan arus kas dengan menggunakan metode tidak langsung

Contoh. Metode Tidak Langsung

TABEL 2.2 PT XYZ Laporan Arus Kas

Periode yang berakhir 31 Desember 19XX

Arus kas dari aktivitas operasi

Laba Bersih xxx

Penyesuaian xxx

Penyusutan (xxx) Kerugian selisih kurs xxx Penghasilan investasi xxx Beban bunga (xxx) Kenaikan piutang dagang xxx Penurunan persediaan xxx Penurunan piutang dagang (xxx) Pembayaran bunga (xxx) Pembayaran PPH xxx Hasil dari asuransi pabrik xxxx

Arus kas dari aktivitas operasi xxx

Arus kas dari aktivitas investasi

Pembelian tanah, bangunan (xxx) Hasil penjualan peralatan xxx Penerimaan bunga xxx Penerimaan dividen xxx

Arus kas bersih dari aktivitas investasi xxx

Arus kas dari aktivitas pendanaan

Hasil dari pinjaman jangka panjang xxx Pembayaran hutang, sewa guna usaha (xxx) Pembayaran dividen (xxx)

Arus kas dari aktivitas pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode xxx

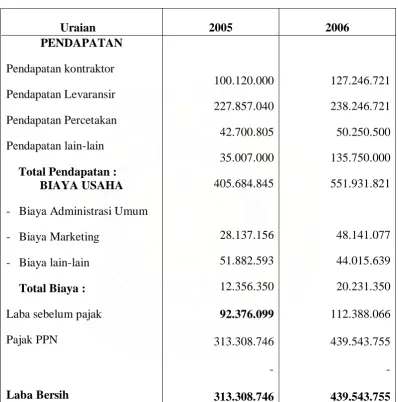

TABEL 2.3

CV. MITRA ANUGRAH LAPORAN LABA RUGI

Desember 2005 dan 2006 (Dalam Rupiah)

- Biaya Administrasi Umum

- Biaya Marketing

- Biaya lain-lain

Total Biaya :

Laba sebelum pajak

Pajak PPN

Keterangan Tabel :

Dari Tabel 2.3 dapat dilihat bahwa total pendapatan pada tahun 2005

sebesar Rp. 405.684.845,- mengalami kenaikan pada tahun 2006 sebesar

Rp.551.931.821,-. Selisih dari kenaikan tersebut sebesar Rp. 146.246.976,-.

Sedangkan total biaya pada tahun 2006 lebih besar dari tahun 2005 yaitu

memiliki selisih sebesar Rp 20.011.967,- hal ini disebabkan karena adanya

peningkatan biaya produksi dan promosi. Dari selisih total pendapatan dan total

biaya tersebut dapat diketahui peningkatan laba bersih. Peningkatan laba bersih

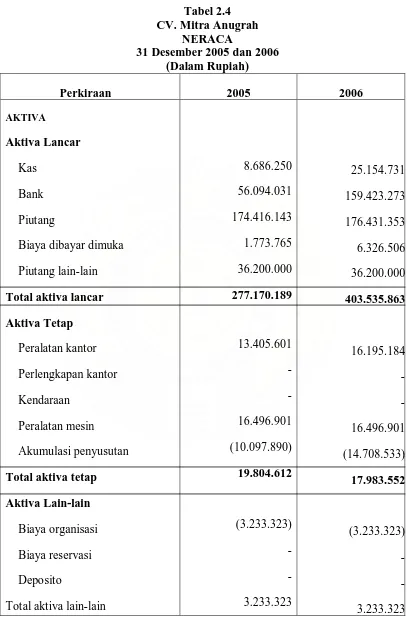

Tabel 2.4 CV. Mitra Anugrah

NERACA

31 Desember 2005 dan 2006 (Dalam Rupiah)

Biaya dibayar dimuka

Piutang lain-lain

Total aktiva lancar

Aktiva Tetap

Total aktiva tetap

TOTAL AKTIVA

Perkiraan lawan aktiva

Total hutang lancar

Hutang Jangka Panjang

Hutang jangka panjang

Total hutang jangka panjang

Total hutang

MODAL

Modal disetor

Laba (rugi) tahun berjalan

Total modal

Keterangan Tabel :

Dari tabel 2.4 dapat dilihat jumlah aktiva lancar pada tahun 2006 sebesar

RP 403.535.863 lebih besar dari pada tahun 2005 sebesar Rp 277.170.189. Jika

dilihat dari jumlah aktiva tetap pada tahun 2006 sebesar Rp 17.983.552 maka

dapat diketahui jumlah aktiva tetap pada tahun 2006 mengalami penurunan dari

tahun 2005 sebesar Rp 1.821.060.

Jumlah hutang lancar pada tahun 2006 sebesar Rp 78.672.345 lebih kecil

daripada tahun 2005 sebesar Rp 116.633.771. Sedangkan jumlah modal pada

tahun 2006 sebesar Rp 418.286.092 lebih besar dari pada tahun 2005 sebesar

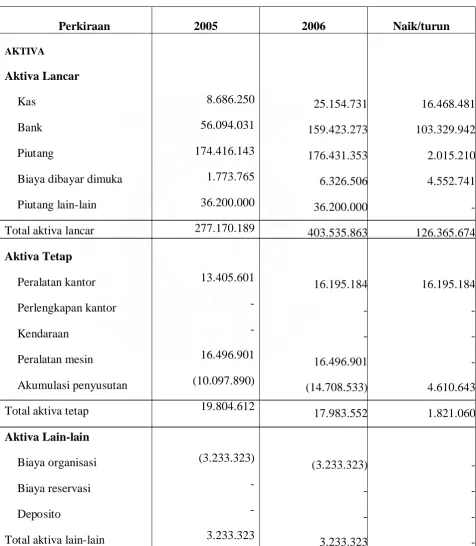

TABEL 2.5

CV. MITRA ANUGRAH MEDAN

NERACA PERBANDINGAN

31 Desember 2005dan 2006 (Dalam Rupiah)

Biaya dibayar dimuka

Piutang lain-lain

Total aktiva lancar

Aktiva Tetap

Total aktiva tetap

TOTAL AKTIVA

Perkiraan lawan aktiva

Total hutang lancar

Hutang Jangka Panjang

Hutang jangka panjang

Total hutang jangka panjang

Total hutang

MODAL

Modal disetor

Laba (rugi) tahun berjalan

Total modal

Keterangan Tabel :

Pada Tabel 2.5, penulis memberikan perbandingan neraca dalam dua tahun

terakhir yaitu antara tahun 2005 dan tahun 2006. Adapun tujuan penulis dalam

menyajikan perbandingan neraca selama dua tahun terakhir adalah untuk

mengetahui jumlah kenaikan atau penurunan dari total aktiva maupun total pasiva

selama dua tahun terakhir. Dari Tabel 2.5 dapat dilihat bahwa pada tahun 2005

total aktiva sebesar Rp.293.741.478,- mengalami peningkatan di tahun 2006

sebesar Rp418.286.092,-. Hal ini disebabkan adanya penambahan jumlah aktiva

lancar ditahun 2006.

Sedangkan total pasiva untuk tahun 2006 juga lebih besar dari tahun

sebelumnya. Selisih dari kedua tahun tersebut adalah sebesar Rp.124.544.614,-.

Hal ini dikarenakan bahwa pada tahun 2006 CV. Mitra Anugrah telah membayar

hutang lancar sebesar 32,5 % dari seluruh hutang lancar untuk tahun 2005.

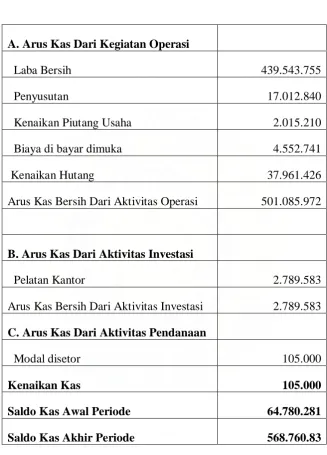

Tabel 2.6 CV. Mitra Anugrah

Laporan Arus Kas 31 Desember 2006

A. Arus Kas Dari Kegiatan Operasi

Laba Bersih 439.543.755

Penyusutan 17.012.840

Kenaikan Piutang Usaha 2.015.210

Biaya di bayar dimuka 4.552.741

Kenaikan Hutang 37.961.426

Arus Kas Bersih Dari Aktivitas Operasi 501.085.972

B. Arus Kas Dari Aktivitas Investasi

Pelatan Kantor 2.789.583

Arus Kas Bersih Dari Aktivitas Investasi 2.789.583

C. Arus Kas Dari Aktivitas Pendanaan

Modal disetor 105.000

Kenaikan Kas 105.000

Saldo Kas Awal Periode 64.780.281

Saldo Kas Akhir Periode 568.760.83

Keterangan Tabel :

Dari tabel 2.6 dapat diketahui bahwa laba bersih yang dilaporkan oleh CV.

Mitra Anugrah pada tahun 2006 sebesar Rp 439.543.755,. Arus kas dari aktivitas

operasi sebesar Rp 501.085.972. Aktivitas ini hanya menyisakan arus kas

operasionalnya sebesar Rp 498.296.389. (yaitu selisih antara arus kas bersih dari

BAB III

ANALISIS DAN EVALUASI

Pada bab ini penulis akan melakukan analisis dan evaluasi terhadap

hasil-hasil penelitian yang diperoleh dari CV. Mitra Anugrah. Di dalam

melakukan analisis dan evaluasi, penulis membandingkan teori-teori dengan

kenyataan-kenyataan yang ada didalam perusahaan. Sehingga dengan adanya

analisis dan evaluasi ini, maka penulis akan dapat melihat dan menilai sampai

sejauh mana teori-teori yang ada tersebut, telah ditetapkan oleh perusahaan dalam

kenyataan sehari-hari

Adapun masalah-masalah yang akan dianalisis dan dievaluasi

perusahaan oleh penulis adalah sebagai berikut :

A. Sumber dan Penggunaan Kas

B. Analisa Laporan Arus Kas

A. Sumber dan Penggunaan Kas

Sumber kas yang dimiliki oleh CV. Mitra Anugrah adalah sebagai berikut :

1. Sumber kas pada CV. Mitra Anugrah tahun 2006

• Laba Bersih

Pada tahun 2006 CV. Mitra Anugrah memperoleh laba bersih sebesar Rp

439.543.755,- perolehan laba bersih ini lebih besar dibandingkan dengan

tahun 2005 sebesar Rp 313.308.746,- . Persentase perolehan laba tersebut

sebesar 28,7 % dengan jumlah nominal sebesar Rp 126.235.009,-(lihat Tabel

2.6)

• Penyusutan

Penyusutan diadakan untuk mengurangi nilai buku dari aktiva tetap sesuai

dengan penggunaannya tetapi tidak mengakibatkan adanya suatu pengeluaran

uang. Adapun penyusutan pada tahun 2006 sebesar Rp 17.012.840,-. Dan

apabila dipersentasekan sebesar 1%. (lihat Tabel 2.6).

• Piutang

Piutang pada tahun 2006 sebesar Rp 176.431.353,- ini lebih besar

dibandingkan pada tahun 2005 sebesar Rp 174.416.143,- atau dapat dikatakan

kenaikan tersebut sebesar 1,14%.(lihat Tabel 2.4).

• Biaya dibayar dimuka

Biaya dibayar dimuka pada tahun 2006 sebesar Rp 6.326.506,- ini lebih besar

• Hutang

Pada tahun 2005 jumlah hutang sebesar Rp 116.633.771,- dan pada tahun

2006 sebesar Rp 786.672.345,- ini mengalami kenaikan sebesar Rp

670.038.574,- (lihat Tabel 2.4).

b. Sumber kas yang berasal dari aktivitas pendanaan, yaitu :

• Modal disetor

Bertambahnya modal disetor merupakan sumber dana bagi perusahaan ini.

Antara tahun 2005 dan tahun 2006 terjadi penambahan modal disetor sebesar Rp

105.000,- (lihat Tabel 2.6).

2. Penggunaan kas pada CV. Mitra Anugrag pada tahun 2006

• Peralatan Kantor

Peralatan kantor pada CV. Mitra Anugrah pada tahun 2006 sebesar Rp

16.195.184,- ini lebih besar dari pada tahun 2005 sebesar Rp 13.405.601,- (lihat

Tabel 2.4).

B. Analisis Laporan Arus Kas

Dalam melakukan analisis laporan arus kas ini, penulis akan menyajikan

komposisi berdasarkan laporan arus kas CV. Mitra Anugrah. Dalam komposisi

perbandingan antara jumlah setiap penggunaan kas dengan total penggunaan kas

pada CV. Mitra Anugrah.

Berikut ini akan disajikan komposisi kas yaitu sumber dan pengggunaan

kas pada tahun 2006 yaitu :

1. Aktivitas operasi tahun 2006

Jumlah masing-masing sumber kas yang berasal dari aktivitas operasi :

Laba bersih sebesar Rp 439.543.755

Penyusutan Rp 17.012.840

Persentase masing-masing sumber kas terhadap total sumber kas adalah

sebagai berikut :

Laba bersih =

Berdasarkan perhitungan sumber kas untuk tahun 2006 dari hasil aktivitas

operasi, sumber kas yang terbesar yaitu laba bersih sebesar 96,72 % sedangkan

2. Aktivitas investasi tahun 2006

Jumlah penggunaan kas untuk aktivitas investasi pada tahun 2005 adalah

untuk pembelian peralatan kantor sebesar Rp. 13.405.601,-.Sedangkan jumlah

penggunaan kas untuk aktivitas investasi pada tahun 2006 juga untuk pembelian

peralatan kantor sebesar Rp 16.195.184,-.(lihat Tabel 2.4)

Dari perhitungan secara keseluruhan dari laporan arus kas, dapat

disimpulkan bahwa aktivitas operasional dan investasi dari CV. Mitra Anugrah

pada tahun 2006 dapat dikatakan cukup baik. Hal ini dapat dibuktikan bahwa

sumber kas yang terbesar dari aktivitas operasi adalah laba bersih yang merupakan

sumber kas utama bagi perusahaan yang memiliki sistem keuangan yang baik.

Pada neraca perbandingan dapat dilihat berapa jumlah kas yang tersedia

untuk tahun terakhir yaitu :

Dari perhitungan diatas dapat disimpulkan bahwa jumlah kas pada tahun

2005 mengalami peningkatan di tahun 2007 yaitu mengalami kenaikan sebesar

Rp. 126.235.009,00. Sedangkan rata-rata kas dari dua tahun terakhir berjumlah

Rp. 376.426.250,00. Sehingga dapat diperoleh rasio kas sebesar 85,64 %. Dari

keterangan berdasarkan besarnya rasio perusahaan memberikan bukti bahwa CV.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis dan evaluasi, maka penulis akan

mengemukakan beberapa kesimpulan sebagai berikut :

1. Dalam menyusun laporan aliran kas, CV. Mitra Anugrah mengklasifikasikan

penerimaan dan pembayaran kas kedalam aktivitas operasi, investasi dan

pendanaan. Arus kas dari aktivitas operasi dihitung dengan metode tidak

langsung.

2. Sumber kas dan bank pada tahun 2006 adalah Rp.501.190.972,- ( Sumber kas

dan bank yang berasal dari aktivitas operasi dan pendanaan), sedangkan

jumlah total penggunaan kas sebesar Rp.2.789.583,- (kas yang digunakan

untuk investasi).

B. Saran

Untuk mengantisipasi perkembangan CV. Mitra Anugrah, hendaknya membentuk

bagian khusus yang bertugas melakukan pengawasan intern terhadap kas sehingga

DAFTAR PUSTAKA

Bulaeng, Andi, Metode Penelitian, Penerbit, Yogyakarta, 2004.

Hansen, Mowen, Management Accounting, Edisi Ketujuh, Salemba Empat,

2005.

Gorrison, Norren, Akuntansi Manajerial, Edisi Kesembilan, Penerbit Salemba

Empat, 2006.

Martono, Agus Harjito, Manajemen Keuangan, Edisi Pertama, Ekonosia,

Yogyakarta, 2000.

Mulyadi, Akuntasi Biaya, Edisi Kelima, Penerbit Aditya Media, Yogyakarta,

2000..

Riyanto, Bambang, Dasar-dasar Pembelanjaan Perusahaan, Edisi Ketiga BPE,

Yogyakarta, 1995.

Sinuraya, Akuntansi Biaya, Edisi Ketujuh, Penerbit Ekonosia, 1993.

Syahyunan, Manajemen Keuangan I, Cetakan Pertama, Penerbit USU Press,