Lampiran I

Neraca CV. Karya Pratama Indonesia

CV. KARYA PRATAMA INDONESIA NERACA

PERIODE 31 DESEMBER 2009 DAN 2010

2009 2010 Peningkatan/

Aktiva Penurunan

Aktiva lancer

Kas 687.071.738 527.996.528 159.075.210

Piutang Usaha 10.968.867.626 10.308.648.375 660.219.251

Aktiva tetap

Tanah 1.800.000.000 1.800.000.000 0

Dermaga/bangunan 1.644.000.000 1.644.000.000 0

Akum.peny.dermaga/bangunan -328.800.000 -328.800.000 0 Peralatan dan mesin 1.711.356.900 1.370.923.800 340.433.100

Akum.peny.peralatan dan

mesin -342.271.380 -274.184.768 68.086.612

Total aktiva 16.140.224.884 15.048.584.935 1.091.639.949

Kewajiban dan Ekuitas

Kewajiban lancer

Utang usaha 700.207.300 685.603.700 14.603.600

Utang beban 80.352.998 70.297.858 10.055.140

Utang pajak 287.728.618 267.517.375 20.211.243

Kewajiban jangka panjang

Pinjaman bank 100.000.000 150.000.000 50.000.000

Total kewajiban 1.168.288.916 1.173.418.933 -5.130.017

Ekuitas

Modal saham 3.600.000.000 3.600.000.000 0

Laba ditahan 11.371.935.968 10.275.116.002 1.096.819.966 Total Ekuitas 14.971.935.968 13.875.166.002 1.096.769.966 Total kewajiban dan ekuitas 16.140.224.884 15.048.584.935 1.091.639.949

Lampiran II

Laporan laba rugi CV. Karya Pratama Indonesia

CV. KARYA PRATAMA INDONESIA LAPORAN LABA RUGI

PERIODE 31 DESEMBER 2009 DAN 2010

2010 2009 Peningkatan/

Pendapatan Penurunan

Pendapatan jasa lantai es batang 216.283.000 191.231.000 25.052.000 Pendapatan jasa lantai solar/minyak 163.827.750 154.851.750 8.976.000

Pendapatan jasa lantai ikan

dermaga 1.645.731.596 1.426.000.372 219.731.224

Pendapatan jasa lantai ikan ke PT.

ASSA 390.781.250 85.474.450 305.366.800

Pendapatan jasa lantai kapal luar 56.597.150 1.350.600 55.246.550 Pendapatan laba es giling 282.756.000 204.574.000 78.182.000

Laba kotor 2.725.972.746. 2.063.755.172 662.217.574 Biaya perawatan dermaga 200.099.150 68.872.750 131.226.400 Biaya lain-lain 17.070.110 15.204.215 1.865.895

Jumlah biaya 1.411.410.751 1.293.933.203 117.477.548

Laba bersih sebelum pajak 1.314.561.995 769.821.969 544.740.026

Taksiran beban PPH 287.728.618 184.517.375 103.211.243

Laba bersih sebelum pajak 1.026.833.377 585.304.594 441.528.783

Lampiran III

Laporan arus kas CV. Karya Pratama Indonesia

CV. KARYA PRATAMA INDONESIA LAPORAN ARUS KAS

PERIODE YANG BERAKHIR 31 DESEMBER 2010

Arus kas dari aktivitas operasi

Laba bersih Rp.1.026.833.377

Penyesuaian untuk merekonsiliasi laba

bersih

ke arus kas bersih :

Beban Penyusutan Rp. 68.086.613

Laba bersih sebelum perubahan modal

kerja

Penambahan (pengurangan) pada :

Piutang usaha Arus kas bersih dari aktivitas operasi Rp.459.460.442

Arus kas dari aktivitas invertasi

Penambahan dermaga Rp. 0

Arus kas bersih dari aktivitas investasi Rp. 0

Arus kas dari aktivitas pendanaan

Penambahan pinjaman bank Rp. (50.000.000) Arus kas bersih dari aktivitas

pendanaan Rp. (50.000.000)

Kas bersih Rp. 409.460.442

Kas dan setara kas awal periode Rp. 328.250.089

Kas dan setara kas akhir periode Rp. 737.710.531

DAFTAR PUSTAKA

FSAB,APB Statement No.4, Basic Concept and Accounting Principle Underlying Financial Statement of Business Eunterprises, High Ridge Park, Standford. Hendriksen, Eidon S. 1995. Teori Akuntansi, Edisi keempat, Jilid satu, Alih

Bahasa Marinus Sinaga, Erlangga, Jakarta.

http://laporankeuanganperusahaanjakarta.glogspot.com//.

Kieso, Donald E, Weygandt, Jerry J, 2002. Akuntansi intermediate, Edisi ketujuh, jilid ketiga, Alih Bahasa Herman Wibowo, Binapura Angkasa, Jakarta

Ikatan Akuntan Indonesia, 2004. Standart Akuntansi Keuangan, Salemba empat, Jakarta

Skousen, Stice, 2001. Akuntansi intermediate, Edisi ketujuh, jilid kesatu, Mas Cemerlang, Jakarta.

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Yang menjadi objek dalam penelitian adalah CV. Karya Pratama Indonesia

yang beralamat di Jalan Gatot Subroto No. 110 Pondok Batu Sarudik Tapanuli

Tengah.

B. Jenis Penelitian

Penelitian yang dilakukan adalah bersifat deskriptif, yaitu dengan cara

menguraikan tentang sifat – sifat dan keadaan sebenarnya dari suatu objek

penelitian.

C. Jenis Data

1. Data primer yaitu data yang diperoleh secara langsung dari objek

penelitian yang memerlukan pengolahan lebih lanjut oleh penulis. Data

primer yang penulis kumpulkan dari perusahaan adalah berupa hasil

wawancara.

2. Data sekunder yaitu data yang diperoleh dari perusahaan dan data

tersebut diolah seperti :

a. Sejarah perusahaan dan aktivitas perusahaan

b. Struktur organisasi perusahaan

c. Laporan keuangan perusahaan

D. Tehnik Pengumpulan Data

1. Tehnik wawancara, yaitu dengan melakukan tanya jawab secara

langsung dengan pihak – pihak dalam perusahaan, khususnya pada

bagian yang berkaitan dengan penelitian yaitu bagian operasional, bagian

akuntansi dan keuangan perusahaan.

2. Tehnik observasi, yaitu pengumpulan data dengan cara pengamatan

langsung terhadap aktivitas yang berhubungan langsung dengan laporan

keuangan dan laporan arus kas.

E. Responden

Responden dalam penelitian ini adalah Manajer Operasional dan Kepala

Bagian Akuntansi berserta Staff lain yang berkaitan dalam pembahasan dan

penyelesaian skripsi ini.

F. Periode yang diteliti

Adapun periode laporan keuangan yang diteliti oleh penulis adalah periode

Tahun 2009 dan 2010.

G. Jadwal penelitian

Adapun jadwal penelitian ini dimulai sejak bulan Maret 2011 sampai

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Ringkas Perusahaan

Dalam rangka mendukung pengembangan usaha dibidang perikanan

khususnya yang terkait dengan kegiatan usaha penangkapan ikan, perlu adanya

sarana / fasilitas penunjang kegiatan operasional bagi kapal – kapal penangkap

ikan yang berkualitas dan memiliki kapasitas pelayanan yang prima, diantaranya:

a. Fasilitas dermaga.

b. Fasilitas kolam pelabuhan yang luasnya cukup memadai dengan variasi

kedalam kolam antara 3,5 meter sampai 4,5 meter.

c. Fasititas tempat pendaratan / pelelangan ikan hasil tangkapan.

d. Fasilitas tempat pengepakan / peng - es- an ikan hasil tangkapan.

CV. Karya Pratama Indonesia adalah perseroan komanditer yang bergerak

dibidang industri perikanan terpadu, yang didirikan di Sibolga sesuai dengan akta

nomor : 04 tertanggal 4 juni 2002 didepan Notaris Purnama, SH dan telah

didaftarkan di Kepanitraan Negeri Sibolga oleh Denar Meha, Sm,HK dengan

nomor : 67 tertanggal 5 juni 2002. Perseroan ini berkedudukan hukum dan

berkantor pusat di Jalan Gatot Subroto No. 110 Sarudik Tapanuli Tengah.

Adapun maksud dan tujuan didirikanya CV. Karya Pratama Indonesia

adalah untuk menjalankan usaha dibidang perikanan khususnya terkait dengan

Adapun jenis kegiatan pelayanan jasa yang dilakukan meliputi :

1) Pelayanan fasilitas dermaga dengan ukuran panjang 160 m dan lebar 7 m

untuk keperluan bongkar ikan hasil tangkapan dan muat kebutuhan

operasional kapal melaut, serta pelayanan fasilitas dermaga dengan

ukuran panjang 120 m dan lebar 7 m untuk keperluan tambat labuh serta

sandar untuk perbaikan / perawatan kapal dan alat tangkap ikan.

2) Pelayanan fasilitas untuk suplai logistik / kebutuhan perbekalan

operasional kapal melaut seperti bahan bakar minyak solar, es balok, air

tawar, kebutuhan bahan makanan kapal, dan keperluan lainnya.

3) Pelayanan fasilitas kesyahbandaran kapal perikanan meliputi pengurusan

surat izin berlayar / persetujuan berlayar, pengurusan surat laik operasi,

pengurusan perizinan kapal lainnya.

4) Pelayanan fasilitas tempat pendaratan / pelelangan ikan hasil tangkapan,

tempat pengepakan, dan peng-es-an ikan hasil tangkapan.

5) Pelayanan fasilitas gudang dingin (Cold Storage) untuk keperluan

pembekuan / penyimpanan ikan hasil tangkahan.

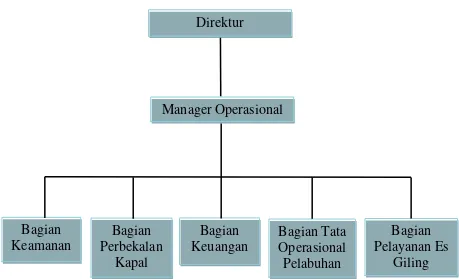

2. Struktur Organisasi Perusahaan

Struktur organisasi merupakan perwujudan yang menunjukan diantara

fungsi–fungsi dalam tubuh organisasi serta wewenang dan tanggung jawab setiap

anggota organisasi yang menjalankan tugas – tugas dapat dengan jelas diterima.

Setiap perusahaan mempunyai struktur organisasi yang berbeda. Dalam hal ini

tergantung dari besar kecilnya perusahaan dan bidang usahanya, semakin besar

dipergunakan. Struktur organisasi yang digunakan CV. Karya Pratama Indonesia

adalah sistem organisasi lurus dimana pada sistem ini pimpinan perusahaan harus

menetapkan kebijaksanaan secara konsekuen terhadap persoalan yang akan

dihadapi yakni dengan jalan pembagian tugas dan kerja tertentu secara terperinci.

Adapun uraian tugas, wewenang, dan tanggung jawab masing–masing

bagian sebagai berikut :

1. Direktur

2. Manager Operasional

3. Bagian Akuntansi dan Keuangan

4. Bagian Perbekalan Kapal

5. Bagian Tata Operasional Pelabuhan

6. Bagian Es Giling

7. Bagian Keamanan

3. Uraian Tugas Pokok

a. Direktur

1) Direktur merupakan koordinasi tertinggi bagi seluruh strategi

perusahaan.

2) Memimpin dan mengendalikan seluruh kegiatan usaha yang

dijalankan perusahaan.

3) Mengusahakan dan melaksanakan kebijakan umum dalam operasi

perencanaan dan program yang diperlukan untuk mencapai tujuan

4) Menciptakan dan memberlakukan peraturan–peraturan dan

pengelolaan usaha yang dijalankan perusahaan.

5)i Memelihara efisiensi kerja dari seluruh bagian yang ada agar tercipta

suasana yang baik pada perusahaan.

6)i Mengkoordinasikan dan mengendalikan kegiatan keuangan dan

inves-tasi, serta pengadaan dan pengendalian asset / kekayaan perusahaan.

7)i Memberikan laporan keuangan bulanan, pelaksanaan kebijakan umum

dan program kerja kepada para persero perusahaan.

8) Memberikan petunjuk operasional pelaksanaan pekerjaan kepada

seluruh bagian yang ada pada perusahaan.

b. Manajer Operasional

1) Dalam pelaksanaan tugas dan pekerjaannya Manajer Operasional

bertanggung jawab langsung kepada Direktur CV. Karya Pratama

Indonesia.

2) Melaksanakan fungsi perencanaan dan pengembangan, serta

pemeliharaan dan pemanfaatan seluruh sarana / fasilitas perusahaan.

3) Menyelenggarakan pelayanan yang prima dan memberikan pelayanan

serta kesempatan yang sama kepada seluruh pelanggan / pengguna

jasa perusahaan.

4) Menjalankan peraturan – peraturan pengelolaan kegiatan usaha

perusahaan.

5) Melaksanakan fungsi pelayanan teknis kapal dan kesyahbandaran

pemberitahuan berlayar, surat laik operasi, dan perizinan kapal lainnya

berkoordinasi dengan instalasi terkait.

6) Melaksanakan koordinasi pelaksanaan urusan keamanan kapal yang

sedang melakukan kegiatan bongkar ikan hasil tangkapan, muat

perbekalan operasional kapal melaut, dan sandar untuk perbaikan

kapal serta alat tangkap.

7) Menyelanggarakan pungutan terhadap pelayanan yang diberikan

kepada seluruh pelanggan / pengguna jasa pelabuhan.

8) Menyelenggarakan inventarisasi secara rutin terhadap seluruh sarana /

fasilitas.

c. Bagian Akuntansi dan Keuangan

1) Dalam pelaksanaan tugas dan pekerjaannya Bagian Accounting

bertanggung jawab langsung kepada Direktur CV. Karya Pratama

Indonesia.

2) Menutup buku kas setiap akhir bulan maupun sekali 24 (dua puluh

empat) jam, dan membuat laporan pertanggung jawaban keuangan

perusahaan pada setiap akhir bulan.

3) Menyusun pelaksanaan operasional pelaksanaan tugas – tugas terkait

dengan kegiatan keuangan sesuai program kerja dan petunjuk Direktur

CV. Karya Pratama Indonesia.

4) Mengadakan perkiraan dan analisa terhadap pengeluaran kas dengan

cara penilaian dan mengusulkan pengoreksian untuk kebenaran

5) Melaksanakan pembayaran seluruh kewajiban dan beban operasional

perusahaan.

6) Melaksanakan penagihan seluruh piutang perusahaan.

7) Melaksanakan kegiatan penyetoran dana kerekening giro bank sesuai

petunjuk Direktur CV. Karya Pratama Indonesia.

8) Melaksanakan tugas pembukuan untuk pengisian data transaksi dan

biaya secara rutin setiap hari pada buku jurnal dan buku pembantu

perusahaan.

9) Bertanggung jawab penuh terhadap keamanan dana yang diterima

baik berupa hasil tagihan maupun kegiatan pembayaran semua

kewajiban – kewajiban perusahaan.

d. Bagian Perbekalan Kapal

1) Mengupayakan dan memberikan pelayanan yang prima terhadap

suplai kebutuhan perbekalan operasional kapal melaut.

2) Melaksanakan pengaturan terhadap permintaan kebutuhan perbekalan

operasional kapal melaut.

3) Mengadakan perkiraan terhadap jumlah permintaan kebutuhan

perbekalan operasional kapal melaut, serta mengkoordinasikannya

kepada bagian – bagian yang terkait lainnya pada perusahaan.

4) Melaksanakan pencatatan dan pendataan mengenai jumlah permintaan

kebutuhan perbekalan operasional kapal melaut baik yang diterima

5) Melaksanakan inventarisasi secara rutin dan berkesinambungan

mengenai kondisi dan jumlah barang – barang kebutuhan perbekalan

operasional kapal melaut seluruh pelanggan / pengguna jasa

pelabuhan.

6) Bertanggung jawab penuh terhadap barang perbekalan kebutuhan

operasional kebutuhan kapal melaut baik yang diterima dari pihak

ketiga maupun yang disuplai setiap hari.

e. Bagian Tata Operasional Pelabuhan

1) Dalam pelaksanaan tugas dan pekerjanya Bagian Tata Operasional

Pelabuhan bertanggung jawab langsung kepada Direktur CV. Karya

Pratama Indonesia melalui Manager Operasional.

2) Mengupayakan dan memberikan pelayanan yang prima terhadap

pelaksanaan kegiatan tambat labuh, bongkar muat, serta sandar untuk

perbaikan / perawatan kapal dan alat tangkap.

3) Mengatur dan mengawasi tata letak kapal yang akan melakukan

kegiatan tambat labuh dan bongkar muat, serta sandar untuk perbaikan

/ perawatan kapal dan alat tangkap.

4) Mengatur dan mengawasi pelaksanaan kerja petugas bongkar ikan

hasil tangkapan dan muat kebutuhan perbekalan operasional kapal

melaut.

5) Memberikan pelayanan dan monitoring terhadap kenyamanan

pelaksanaan kegiatan bongkar ikan hasil tangkapan dan muat

f. Bagian Pelayanan Es Giling

1) Mengupayakan dan melaksanakan pengaturan terhadap pemesanan

kebutuhan es balok untuk digiling ke pabrik – pabrik.

2) Membuat perkiraan mengenai jumlah kebutuhan es giling untuk

keperluan pengepakan / peng-es-an ikan hasil tangkapan, dan

mengkoordinasikannya dengan bagian – bagian terkait di perusahaan.

3) Mengatur dan mengawasi pelaksanaan kerja pengilingan es dan

perdistribusiannya untuk keperluan pengepakan / peng-es-an ikan

hasil tangkapan.

4) Melaksanakan pencatatan dan pembukuan mengenai jumlah

permintaan kebutuhan es balok / es giling harian untuk kebutuhan

pengepakan / peng-es-an ikan hasil tangkapan, selanjutnya

melaporkannya kepada perusahaan melalui bagian keuangan.

g. Bagian Keamanan

1) Menyelenggarakan dan melaksanakan pengamanan baik secara fisik

maupun non fisik terhadap ganguan yang datang dari luar maupun dari

dalam lingkungan kerja perusahaan.

2) Mengupayakan dan menciptakan suasana kerja yang aman dan

nyaman bagi seluruh karyawan dan karyawati perusahaan.

3) Melaksanakan evaluasi kerja secara rutin terhadap pengamanan

lingkungan kerja perusahaan.

4) Menyelengarakan pencatatan dan pengisian jurnal kegiatan harian

BAGAN STRUKTUR ORGANISASI

CV. KARYA PRATAMA INDONESIA

Gambar 4.1 Struktur Organisasi CV. Karya Pratama Indonesia Sumber : CV. Karya Pratama Indonesia

4. Laporan Keuangan Perusahaan CV. Karya Pratama Indonesia

Laporan pokok yang dihasilkan oleh penyelenggara akuntansi adalah

laporan keuangan. Laporan ini dibuat sebagai pertanggung jawaban pihak

manajemen kepada dewan pengurus serta kepada pihak lainnya untuk memenuhi

komitmen dan pemenuhan kewajiban perundang-undangan. Laporan keuangan

yang dihasilkan menyajikan informasi mengenai:

a. Posisi keuangan perusahaan untuk setiap akhir periode tertentu, baik

aktiva maupun passiva, pendapatan, dan beban, serta penambahan

b. Hasil atau representasi yang dapat dicapai untuk periode yang dihasilkan.

c. Rencana anggaran, realisasi atau penyimpangan yang terjadi untuk

kemudian mengambil langkah tindak lanjut bagi masing-masing tingkat

manajemen sesuai dengan wewenangnya.

d. Saldo aktiva tetap seperti (kas, piutang dan persediaan) dan passiva

seperti (hutang usaha) yang memungkinkan dilaksanakannya

pengendalian atas masing-masing pos neraca tersebut.

Dengan informasi ini, diharapkan setiap tingkat manajemen dapat

merencanakan dan mengendalikan semua kegiatan yang menjadi tanggung

jawabnya dengan efektif dan efisien. Laporan keuangan yang disajikan dalam bab

ini dibatasi pada laporan yang berhubungan dengan penyusutan laporan arus kas.

1) Neraca

Melalui ikhtisar perkiraan-perkiraan dalam neraca yang disusun secara

sistematis, dapat diketahui keadaan kekayaan dan kewajiban perusahaan pada

periode yang dilaporkan. Neraca juga dapat memberi gambaran posisi keuangan

perusahaan yang akan menunjukkan trend (kecenderungan) dari masing-masing

perkiraan aktiva dan passiva.

Neraca CV. Karya Pratama Indonesia disusun dalam bentuk laporan stafel

dimana perkiraan aktiva disusun diatas perkiraan passive dan disajikan secara

komparatif dapat dilihat pada lampiran I

2) Laporan laba rugi

Ikhtisar laba rugi disusun dengan tujuan untuk memberikan gambaran

tersebut serta laba rugi dari kegiatan usaha perusahaan. Ikhtisar laba rugi juga

memberikan gambaran dari sumber-sumber penghasilan serta jenis-jenis dari pada

beban pada suatu periode tertentu. Kegunaan yang lain yaitu dapat memberikan

informasi kegiatan usaha perusahaan yang kemudian dapat dijadikan pedoman

bagi pihak manajemen untuk meningkatkan kinerja perusahaan pada masa yang

akan datang. Data ini dapat disajikan dasar oleh penganalisa untuk melihat

kemungkinan-kemungkinan apa yang akan terjadi dimasa yang akan datang.

Laporan laba rugi CV. Karya Pratama Indonesia disusun dalam bentuk

laporan dengan menggunakan metode single step yang memberikan kemudahan

dalam penganalisaan laporan keuangan dan disajikan pada lampiran II.

3) Laporan arus kas

Untuk membantu para pemakai dalam memahami hubungan antara laba dan

arus kas, untuk memprediksi arus kas operasi dimasa yang akan datang serta

memberikan umpan balik tentang keputusan yang diambil, seperti pengaruh

investasi yang sebelumnya terhadap arus kas, bagaimana modal dibiayai, serta

jumlah hutang yang ditarik, diperlukanlah laporan arus kas.

Laporan arus kas CV. Karya Pratama Indonesia berpedoman pada PSAK

No.2, dimana CV. Karya Pratama Indonesia mengelompokkan perkiraan tersebut

dalam 3 aktivitas yaitu aktivitas operasi, aktivitas investasi dan pendanaan.

Laporan arus kas CV. Karya Pratama Indonesia disusun dengan menggunakan

5. Analisis Dan Penerapan PSAK No.2 Tentang Laporan Arus Kas Pada

CV. Karya Pratama Indonesia.

Laporan arus kas memberikan informasi yang bersifat keuangan dan

kegiatan yang berguna bagi pengambil keputusan terutama yang berhubungan

dengan kas. Penyajian laporan keuangan tersebut tergantung pada kebutuhan

perusahaan itu sendiri. Seperti di jelaskan sebelumnya laporan keuangan yang

terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas

dan catatan laporan keuangan. Analisa laporan arus kas mempelajari dan

menelaah hubungan dan kecenderungan untuk menentukan posisi keuangan hasil

dari aktivitas operasi, investasi, dan pendanaan. CV. Karya Pratama Indonesia

menyajikan laporan arus kas sebagai salah satu komponen utama laporan

keuangan yang disajikan untuk memberi gambaran yang jelas tentang arus kas

masuk dan arus kas keluar. Laporan arus kas yang disajikan melaporkan sumber

utama penerimaan kas perusahaan dan penggunaan kas dalam satu periode, juga

memberikan informasi yang berguna mengenai kegiatan perusahaan dalam

menghasilkan kas dari operasi, memenuhi kewajiban, dan mempertahankan serta

memperluas kapasitas operasinya. Bila arus kas baik, keputusan yang harus

diambil oleh manajemen dapat dipertahankan atau mungkin ditingkatkan. Jika

arus kas menurun, manajemen mengambil keputusan untuk memperbaiki kondisi

tersebut dengan menetapkan sejumlah rencana untuk perbaikan periode

berikutnya.

Seperti yang telah disajikan dalam bab II, tujuan dari laporan arus kas

pengeluaran kas perusahaan, yang dikelompokan dalam 3 aktivitas, untuk

mengetahui dari mana kas masuk perusahaan terbesar berasal dan kemana

penggunaan kas terbesar disalurkan. Serta dari mana dana untuk mengembalikan

pinjaman kepada pihak kreditur.

Laporan arus kas yang ada pada CV. Karya Pratama Indonesia

diklasifikasikan dalam tiga kelompok aktivitas tersebut. Yaitu aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan. Laporan arus kas yang ada pada CV.

Karya Pratama Indonesia menunjukkan informasi mengenai darimana berasal

sumber masuk arus kas terbesar pada perusahaan. Darimana perusahaan dapat

membiayai kegiatan usahanya, Apakah berasal dari kegiatan operasinya atau

berasal dari kegiatan investasinya, atau perusahaan berjalan atas dana pinjaman

dari kreditur.

Dalam laporan arus kas yang dibuat oleh perusahaan menunjukkan kenaikan

atau penurunan kas dengan item-item terperinci. Sehingga apabila ada penurunan

kas perusahaan dapat diketahui apa penyebab dari penurunan kas secara langsung.

Apabila ada kenaikan kas, perusahaan juga dapat mengetahui secara pasti dari

mana kas tersebut bertambah. Apakah dari aktivitas operasi, aktivitas investasi,

atau aktivitas pendanaan. Juga laporan tersebut menyajikan saldo kas awal dan

akhir.

Berarti laporan arus kas CV. Karya Pratama Indonesia telah berpedoman

terhadap PSAK No.2 sebagai mana telah diuraikan dalam landasan teoritis pada

bab sebelumnya. Metode yang digunakan CV. Karya Pratama Indonesia dalam

6. Tujuan Dan Manfaat Laporan Arus kas Pada CV. Karya Pratama

Indonesia

a. Tujuan laporan arus kas pada CV. Karya Pratama Indonesia

Laporan arus kas CV. Karya Pratama Indonesia disusun dengan tujuan

untuk memberikan informasi tentang ikhtisar mengenai penggunaan kas dan

penerimaan kas sehubungan dengan aktivitas operasi, investasi dan pendanaan

yang dilakukan oleh CV. Karya Pratama Indonesia.

Laporan arus kas tersebut digunakan menyediakan gambaran dalam

membuat ramalan, penyusunan rencana dan anggaran keuangan. Ramalan

keuangan untuk menafsir besarnya uang masuk dan uang keluar, pos-pos mana

saja yang dapat menampung uang, yang mewakili bermacam macam asset yang

harus diinvestasikan perusahaan dalam mencapai tingkat penjualan yang

diharapkan, dan laporan arus kas mampu menjawabnya. Laporan Arus kas juga

dapat digunakan sebagai sarana umpan balik dari setiap keputusan yang berkaitan

dengan masalah investasi yang diambil oleh manajemen CV. Karya Pratama

Indonesia.

b. Manfaat laporan arus kas pada CV. Karya Pratama Indonesia

Adapun manfaat laporan arus kas pada CV. Karya Pratama Indonesia yaitu :

1) Menetapkan kemampuan CV. Karya Pratama Indonesia dalam

menghasilkan arus kas bersih yang positif dimasa yang akan datang.

2) Menentukan kemampuan CV. Karya Pratama Indonesia dalam

3) Menetapkan alasan perbedaan antara laba bersih dan

penerimaan/pembayaran kas yang berkaitan, serta

4) Menentukan pengaruh terhadap posisi keuangan CV. Karya Pratama

Indonesia baik transaksi kasnya maupun transaksi investasi non kas dan

transaksi pembelanjaan selama periode tertentu.

7. Analisis Laporan Arus Kas Sebagai Dasar Pengambilan Keputusan

Manajemen

Kegiatan bisnis selalu dihadapkan pada berbagai persoalan yang

menentukan pada pengambilan keputusan. Demikian juga CV. Karya Pratama

Indonesia yang bergerak dibidang jasa-jasa perikanan. Dalam pengambilan

keputusan CV. Karya Pratama Indonesia menetapkan suatu kebijakan yang

berlaku menyeluruh, mulai dari manajer sampai ketingkat staf paling bawah.

Dalam menetapkan kebijakan untuk penyelesaian suatu masalah diperlukan

beberapa langkah atau tahap untuk pengambilan keputusan. Setiap masalah yang

ada pada tiap bagian terlebih dahulu dibahas oleh kepala bagian yang

bersangkutan dengan anggotanya lalu dilaporkan kepada manajer dan

merundingkannya dengan pimpinan tertinggi dalam suatu perusahaan untuk

mencari pemecahannya dan langkah apa yang harus diambil.

CV. Karya Pratama Indonesia dalam pengambilan keputusan

menyesuaikannya dengan data dan informasi dari terjadinya masalah. Untuk

mendapatkan suatu keputusan yang terbaik bagi perusahaan, tentunya

membutuhkan banyak informasi yang relevan sehubungan dengan permasalahan

keputusan adalah laporan keuangan karena pada dasarnya tiap keputusan

berdampak pada keuangan. Manajemen perusahaan dapat mengambil keputusan

tentang apa yang terjadi diperusahaan tersebut dari neraca, laporan laba rugi, serta

dibantu oleh laporan arus kas.

Dari laporan arus kas yang disajikan secara komparatif, bisa diketahui

bagaimana kemampuan manajemen perusahaan dalam mengelola kas, aktivitas

mana yang dapat memberikan kas terbesar pada perusahaan, alokasi dan

penggunaan kas tersebut, serta ketersediaan kas yang ada dalam perusahaan untuk

membayar semua kewajibannya, guna menghindari perusahaan dari likuiditas.

Informasi arus kas juga dapat dijadikan dasar dalam penyusunan anggaran periode

yang akan datang. Tingkat keberhasilan perusahaan dalam memperoleh sumber

kas yang baik harus berasal dari aktivitas operasi. Jadi, dari laporan arus kas

dapat diketahui kegagalan dan keberhasilan perusahaan.

Dari informasi mengenai tingkat kegagalan dan keberhasilan tersebut,

manajemen selaku pengambil keputusan akan menetapkan suatu strategi atau

kebijakan untuk perbaikan atau peningkatan kinerja pada periode berikutnya.

Dengan melihat perkiraan-perkiraan yang terdapat pada laporan arus kas

yang dibuat dengan suatu perbandingan pada perkiraan-perkiraan yang sama pada

periode sebelumnya, dapat dilihat apakah sumber daya dan segala potensi yang

ada termasuk kas telah dimanfaatkan secara maksimal bagi kelanjutan usaha. Jadi

informasi yang terdapat pada laporan arus kas CV. Karya Pratama Indonesia dapat

B. Analisis dan Evaluasi Hasil Penelitian

Dalam menganalisis dan mengevaluasi peranan laporan arus kas sebagai

dasar dalam pengambilan keputusan manajemen, penulis membandingkan praktek

penggunaan analisis laporan arus kas dan manfaatnya bagi pengambilan

keputusan seperti yang telah diuraikan dalam bab tiga dengan landasan teoritis

yang diuraikan pada bab dua. Analisis dan evaluasi ini meliputi analisis dan

evaluasi terhadap stuktur organisasi, analisis dan evaluasi terhadap laporan arus

kas serta analisis dan evaluasi terhadap peranan laporan arus kas sebagai dasar

dalam pengambilan keputusan manajemen pada CV. Karya Pratama Indonesia.

1. Analisis dan Evaluasi Struktur Organisasi

Penyajian laporan arus kas tidak dapat dipisahkan dari struktur organisasi.

Pelaporan arus kas dapat berjalan dengan baik hanya dalam struktur organisasi

yang pembagian tugas dan wewenangnya jelas. Bentuk organisasi yang digunakan

oleh CV. Karya Pratama Indonesia adalah bentuk garis dan staf. Dalam organisasi

garis dan staf, secara formal yang berhak memberikan perintah hanyalah

pimpinan, sedangkan staf hanyalah sebagai pembantu pimpinan dengan tugas

perencanaan, memberikan nasehat dan hal lain yang berkaitan dengan itu.

Struktur organisasi sangat penting bagi semua jenis kegiatan karena dalam

kegiatan tujuan perusahaan akan lebih mudah dicapai dengan adanya kerjasama

yang tersusun rapih dalam stuktur organisasi. Seorang direktur adalah manusia

yang memiliki keterbatasan, sehingga ia harus mendelegasikan wewenangnya

kepada orang lain. Tugas pekerjaan yang diserahkan kepada bawahan haruslah

diharapkan tercipta suatu kerjasama yang baik antara berbagai bagian yang ada

diperusahaan.

Dengan menggunakan bentuk organisasi garis dan staf, CV. Karya Pratama

Indonesia memperoleh beberapa keuntungan sebagai berikut:

a. Adanya pembagian tugas yang jelas.

b. Pengambilan keputusan dapat berjalan dengan cepat, Karena meskipun

harus banyak orang yang diajak berkonsultasi atau berunding tetapi

pimpinan dapat mengambil keputusan yang mengikat.

c. Pengambilan keputusan yang sehat lebih mudah dicapai karena ada

staf-staf yang ahli dalam bidangnya yang memberikan nasehat dan

mengerjakan perencanaan secara teliti.

d. Koordinasi dapat dengan mudah dikerjakan karena sudah ada

pengelompokan tugas masing-masing.

Bila diperhatikan pembagian tugas dan wewenang yang ada diperusahaan

maka telah terdapat pembagian tugas yang jelas pada masing-masing tanpa ada

bagian yang rangkap.

2. Analisis dan Evaluasi Laporan Arus Kas

Suatu laporan arus kas menyajikan informasi yang memungkinkan

peramalan arus kas yang akan datang serta perubahan-perubahan sumber daya

perusahaannya serta struktur keuangannya. Seperti yang telah dijelaskan pada bab

dua, tujuan laporan arus kas adalah memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas perusahaan. Dari laporan arus kas tersebut dapat

Perusahaan dengan kondisi keuangan yang sehat akan menghasilkan arus

kas dari aktivitas operasi yang bersifat konsisten. Sebaliknya perusahaan yang

tidak sukses akan menemukan adanya kekurangan arus kas yang disebabkan

lambatnya peredaran piutang dan persediaan serta kerugian dari kegiatan operasi.

Perusahaan yang menjalankan aktivitas operasinya atas dana pinjaman dari

kreditur akan mempunyai masalah mengenai likuiditasnya.

Dalam penyajiannya CV. Karya Pratama Indonesia telah menerapkan

prinsip-prinsip akuntansi secara umum. Perusahaan tersebut menyajikan laporan

arus kas dengan membedakan perkiraan sesuai dengan sifat dan transaksi yang

mendasarinya. Dalam hal ini arus kas operasi terpisah dari transaksi yang

merupakan komponen investasi maupun pendanaan dan sebaliknya.

a. Arus kas dari aktivitas operasi

CV. Karya Pratama Indonesia menyusun laporan arus kas dengan

menggunakan metode tidak langsung, karena metode ini lebih memusatkan

perhatian pada perbedaan antara laba bersih dan arus kas dari aktivitas operasi

Uraian laporan arus kas dari aktivitas operasi

Arus kas dari aktivitas operasi

Laba bersih Rp. 1.026.833.377

Penyesuaian untuk :

Beban Penyusutan Rp. 68.086.613

Arus kas operasi sebelum perubahan

1) Laba bersih

Pada tahun 2010 CV. Karya Pratama Indonesia memperoleh laba bersih

sebesar Rp. 585.304.594 dan pada tahun 2010 Rp. 1.026.833.377. Jumlah ini

mengalami peningkatan sebesar Rp. 441.528.783. Apabila kita melihat

peningkatan ini berarti kemampuan perusahaan untuk memperoleh laba adalah

baik.

2) Beban penyusutan

Penyusutan merupakan alokasi biaya dari perolehan aktiva tetap yang

dibebankan setiap tahun. Sebenarnya beban penyusutan adalah beban non kas,

karena perusahaan tidak mengeluarkan kas untuk beban yang bersangkutan.

Penyusutan tahun 2009 Rp. 274.184.768 dan tahun 2010 Rp. 324.271.380. Jumlah

ini mengalami peningkatan sebesar Rp. 68.086.613.

3) Piutang usaha

Piutang usaha pada tahun 2010 mengalami peningkatan sebesar Rp.

660.219.251, yang harus dikurangkan dengan dari laba bersih karena pendapatan

yang dicatat dalam laporan laba rugi lebih besar dari penerimaan kas yang

sebenarnya. Pengurangan tersebut dilakukan untuk mengubah dari dasar akrual ke

dasar kas.

4) Utang usaha

Utang usaha CV. Karya Pratama Indonesia merupakan kewajiban jangka

14.603.600. Kenaikan utang usaha harus ditambahkan ke laba bersih karena

jumlah beban yang terjadi lebih besar dari pada kas yang dikeluarkan.

5) Utang beban

Utang beban CV. Karya Pratama Indonesia berasal dari beban akhir tahun

yang akan dilunasi pada awal tahun. Pada tahun 2010 terjadi peningkatan utang

beban sebesar Rp. 10.055.140.

6) Utang pajak

Utang pajak perusahaan pada tahun 2010 sebesar Rp. 20.211.243

b. Arus kas aktivitas investasi

Pada tahun 2009 dan 2010 CV. Karya Pratama Indonesia tidak melakukan

pemambahan arus kas pada aktivitas investasi.

Arus kas dari aktivitas investasi

Penambahan bangunan Rp. 0

Arus kas bersaih dari aktivitas investasi Rp. 0 c. Arus kas dari aktivitas pendanaan.

Uraian arus kas bersih dari aktivitas pendanaan

Arus kas dari aktivitas pendanaan

Penambahaan pinjaman bank Rp.100.000.000

Arus kas bersih dari aktivitas pendanaan Rp.100.000.000 1) Pembayaran untuk pinjaman bank

Pembayaran untuk pinjaman bank pada tahun pada tahun 2010 sebesar Rp.

100.000.000, sedangkan pada tahun 2009 sebesar 150.000.000. terjadi penurunan

pinjaman, hal ini dikarenakan pada tahun 2009 perusahaan meminjam untuk

Dari laporan arus kas yang disajikan CV. Karya Pratama Indonesia, arus kas

pada tahun 2010 memang baik karena arus kas dari aktivitas operasi lebih besar

dari aktivitas pendanaan. Dari aktivitas operasi terlihat adanya arus kas positif

tahun 2010 sebesar Rp. 481.210.453.

Arus kas positif harus dipertahankan dalam arti arus kas masuk harus lebih

besar dari arus kas keluar sehingga likuiditas perusahaan tetap terjaga. Namun

perusahaan juga perlu mencari dan menggali sumber arus kas masuk dari aktivitas

investasi. Hal ini dilakukan untuk meningkatkan kas yang baru bagi perusahaan.

dan melakukan efisiensi arus kas dengan menekan arus kas keluar lebih kecil lagi

sehingga laba perusahaan meningkat. Hal ini diperlukan dalam rangka

mempertahankan arus kas masuk yang cukup besar.

3. Analisis dan Evaluasi Peranan Laporan Arus Kas Dalam Pengambilan

Keputusan Manajemen Pada CV. Karya Pratama Indonesia

Dalam melaksanakan aktivitas perusahaan pihak manajemen CV. Karya

Pratama Indonesia, banyak melakukan tindakan pengambilan keputusan. Setiap

keputusan yang diambil dilakukan oleh pihak manajemen kemudian disetujui oleh

direktur utama sebagai otorisasi tertinggi didalam perusahaan. Terutama

keputusan yang menyangkut kegiatan-kegiatan dalam satu periode dan

keputusan-keputusan yang sifatnya tidak terprogram. Keputusan yang diambil nantinya dapat

dikategorikan dalam tiga jenis keputusan. Yaitu keputusan operasi, investasi,

pendanaan perusahaan.

Dalam proses pengambilan keputusan tersebut, pimpinan perusahaan

bagian memberikan informasi tentang semua target yang telah dicapai tahun lalu,

serta kendala dan semua masalah yang ada pada tiap-tiap bagian. Dan keseluruhan

informasi tersebut, termasuk didalamnya informasi laporan arus kas yang

diberikan oleh bagian akuntansi. Informasi tentang laporan arus kas tersebut

berperan sebagai dasar pengambilan keputusan mengenai hal-hal yang berkaitan

dengan aktivitas operasi perusahaan, aktivitas investasi, dan aktivitas pendanaan.

a. Aktivitas operasi

Untuk keputusan yang berhubungan dengan kegiatan operasional, pimpinan

perusahaan biasanya mengambil keputusan yang berhubungan dengan anggaran

kas untuk satu tahun yang akan datang. Anggaran kas ini meliputi target

penerimaan pendapatan tahun yang akan datang dikeluarkan oleh perusahaan.

Sedangkan untuk pengeluaran kas yang digunakan oleh perusahaan,

pimpinan perusahaan biasanya menggunakan laporan arus kas sebagai dasar

penetapan anggaran pengeluaran tahun yang akan datang. Hal ini dilakukan untuk

melihat arus kas keluar mana yang diprioritaskan dan arus kas keluar mana yang

bisa ditekan, yang tujuannya adalah untuk meningkatkan efisiensi.

b. Aktivitas investasi

Keputusan investasi dalam hal ini adalah keputusan yang berkaitan dengan

keputusan pembelian aktiva tetap yang diperlukan oleh perusahaan untuk

mendukung kegiatan operasional nantinya.

Keputusan untuk melakukan pembelian aktiva tetap, informasi yang

digunakan adalah dari informasi laporan arus kas perusahaan. Namun untuk

Pratama Indonesia yang mengungkapkan kebutuhan untuk diadakannya

pembelian aktiva tersebut. Walaupun akhirnya otoritas terakhir ada ditangan

direktur utama setelah mengadakan analisa efektivitas dan efisiensi pembelian

aktiva tetap yang disesuaikan dengan kondisi keuangan perusahaan.

Pembelian aktiva lain-lain dan inventaris kantor merupakan keputusan

terstruktur atau terprogram. Keputusan mengenai hal ini dibawah otoritas kepala

bagian keuangan CV. Karya Pratama Indonesia.

Sedangkan keputusan untuk menginvestasikan kas yang ada diperusahaan

kebentuk sekuritas dan surat berharga yang lain tidak pernah dilakukan oleh CV.

Karya Pratama Indonesia.

c. Keputusan pendanaan.

Keputusan pendanaan biasanya berhubungan dengan kenaikan hutang

jangka panjang atau hutang jangka pendek. Keputusan ini merupakan otoritas dari

direktur utama.

Keputusan untuk mengadakan penambahan pendanaan melalui pinjaman

jangka panjang dilakukan untuk memaksimalkan kapasitas operasional pada CV.

BAB V

KESIMPULAN DAN SARAN

Pada Bagian ini penulis akan mencoba memuat beberapa kesimpulan dan

saran terhadap analisis laporan arus kas sebagai dasar dalam pengambilan

keputusan manajemen pada CV. Karya Pratama Indonesia.

A. Kesimpulan

1. CV. Karya Pratama Indonesia adalah perusahaan komanditer yang

bergerak dibidang industri perikanan terpadu, yang kegiatan usahanya

meliputi pelayanan fasilitas dermaga kapal perikanan, pelayanan fasilitas

suplai logistik/kebutuhan perbekalan kapal perikanan melaut, pelayanan

kesyahbandaran kapal perikanan, pelayanan fasilitas

pendaratan/pelelangan/dan peng-es-an ikan hasil tangkapan, serta

pelayanan fasilitas gudang dingin (cold storage).

2. Laporan arus kas perusahaan mengikuti format yang ada pada PSAK

No.2 dengan menggunakan metode tidak langsung. Perusahaan

memanfaatkan laporan arus kas untuk mengetahui situasi dan kondisi

secara periodik, memahami kondisi arus kas secara keseluruhan untuk

meramalkan keadaan arus kas ke depan, menditeksi secara dini

kemungkinan-kemungkinan masalah yang terjadi, dan mengevaluasi

prestasi dari masing-masing unit kegiatan operasi.

3. Secara umum arus kas CV. Karya Pratama Indonesia, baik karena arus

kas dari aktivitas operasi lebih besar dibandingkan dengan aktivitas

menggali sumber arus kas masuk dari aktivitas investasi. Hal ini

dilakukan untuk meningkatkan kas yang baru bagi perusahaan.

4. Dalam pengambilan keputusan pihak manajemen telah melakukan

analisa laporan arus kasnya dalam pengambilan keputusan, tetapi

manajemen belum bisa memanfaatkan informasi yang terdapat dalam

laporan arus kas untuk memperlancar operasinya.

B. Saran

1. Sebaiknya perusahaan menyusun laporan arus kas dengan menggunakan

metode langsung karena dengan menggunakan metode ini dapat

diestimasi aliran kas pada periode berikutnya, karena metode langsung

melaporkan arus kas operasi secara mendetail.

2. Perusahaan juga perlu mencari dan menggali sumber arus kas masuk dari

aktivitas investasi. Hal ini dilakukan untuk meningkatkan kas yang baru

BAB II

TINJAUAN PUSTAKA

A. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi

yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau

aktivitas-aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan

data atau aktivitas tersebut. Laporan keuangan ini sering juga dinyatakan produk

akhir dari proses akuntansi.

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja perusahaan serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi pemakai laporan keuangan

dalam pengambilan keputusan.

Menurut Ikatan Akuntan Indonesia (2002 : 1.3 par.07) laporan keuangan

yang lengkap terdiri dari komponen-komponen berikut ini:

1. Neraca,

2. Laporan laba rugi,

3. Laporan perubahan ekuitas,

4. Laporan arus kas, dan

5. Catatan atas laporan keuangan.

1. Neraca

Neraca adalah laporan keuangan dalam akuntansi yang menunjukkan

keadaan keuangan secara sistematis dari perusahaan pada saat tertentu dengan

Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK No.1) yang

dikeluarkan oleh Ikatan Akuntan Indonesia disebutkan dalam neraca,

a. perusahaan menyajikan asset lancar terpisah dari asset tidak lancar dan

kewajiban jangka pendek terpisah dari kewajiban jangka panjang kecuali

untuk industri tertentu diatur dalam PSAK khusus. Asset lancar disajikan

menurut urutan likuiditas sedangkan kewajiban disajikan menurut urutan

jatuh tempo.

b. perusahaan harus menggunakan informasi jumlah setiap asset yang akan

diterima dan kewajiban yang akan dibayarkan sebelum dan sesudah dua

belas bulan dari tanggal neraca.

c. apabila perusahaan menyediakan barang atau jasa dalam siklus operasi

perusahaan yang dapat di identifikasi dengan jelas, maka klasifikasi

maka asset lancar dan tidak lancar serta kewajiban jangka pendek dan

jangka panjang dalam neraca memberikan informasi yang bermanfaat

yang membedakan asset bersih sebagai modal kerja dengan asset yang

digunakan untuk operasi jangka panjang.

Neraca terdiri dari 3 unsur: Aktiva, Hutang, dan Modal.

a. Pengertian aktiva

Aktiva merupakan manfaat ekonomi yang di peroleh pada masa yang akan

datang, atau penguasaan sumber ekonomi oleh entitas tertentu sebagai hasil dari

Pengertian aktiva (menurut Yusuf 1999 : 22) menerangkan “aktiva adalah

sumber-sumber ekonomi yang dimiliki perusahaan yang biasa dinyatakan dalam

satuan uang.”

(Menurut Sugiri dan Sumiyana 1996 : 12) menerangkan “aktiva ialah

manfaat ekonomi dimasa mendatang yang cukup pasti,yang diperoleh atau

dikuasai oleh entitas tertentu sebagai hasil dari transaksi atau peristiwa masa

lampau.”

Aktiva secara garis dapat diklasifikasikan atas aktiva lancar dan aktiva tidak

lancar. Standar Akuntansi Keuangan membedakan aktiva lancar dan aktiva tidak

lancar dengan beberapa syarat.

Suatu aktiva diklasifikasikan sebagai aktiva lancar, jika aktiva tersebut:

1) diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan

dalam jangka waktu siklus operasi normal perusahaan,

2) dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan

diharapkan agar direalisir dalam jangka waktu 12 bulan dari tanggal

neraca,

3) berupa kas atau setara kas yang penggunaannya tidak dibatasi sebagai

aktiva tidak lancar.

Dalam neraca aktiva lancar disajikan berdasarkan urutan likuiditasnya yaitu

aktiva yang paling likuid sampai aktiva yang paling tidak likuid. Aktiva lancar

biasanya terdiri dari kas, investasi jangka pendek, piutang wesel, piutang dagang,

persediaan dan biaya dibayar dimuka. Sedangkan aktiva tidak lancar atau aktiva

digunakan dalam kegiatan perusahaan yang normal. (Menurut PSAK No.16)

aktiva tetap ialah:

“Aktiva yang berwujud yang diperoleh dalam bentuk siap pakai atau lebih dulu,

yang digunakan dalam operasi perusahaan tidak dimaksudkan untuk dijual dalam

kegiatan normal perusahaan yang mempunyai masa manfaat lebih dari satu

tahun.”

Aktiva tetap berwujud yang dimiliki oleh perusahaan dapat mempunyai

macam-macam bentuk, seperti : tanah, bangunan, mesin, kendaraan ,dan lain-lain.

b. Pengertian hutang / kewajiban

Kewajiban adalah kemungkinan pengorbanan kekayaan ekonomis dimasa

yang akan datang dengan memberikan harta atau jasa kepada pihak lain dimasa

yang akan datang sebagai akibat dari suatu transaksi atau kejadian dimasa yang

sudah terjadi.

(Menurut Ikatan Akuntan Indonesia 2004 : 49b)

“Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa

masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber

daya perusahaan yang mengandung manfaat ekonomi.”

Definisi hutang /kewajiban menurut FASB

“

Kewajiban diartikan sebagai pengorbanan manfaat ekonomi dimasa datang yang

cukup pasti yang timbul dari keharusan sekarang suatu kesatuan usaha untuk

mentransfer asset atau menyediakan/menyerahkan jasa kepada kesatuan lain

SFAC No. 6 mendefinisikan hutang sebagai berikut :

”

Liabilities are probable future sacrifices of economic benefit arising from fresent

obligationsof a particular entity to transfer asset or provide services to orther

entities in the future as a result of past transactions or events”.

Sama hal-nya dengan aktiva, kewajiban juga mempunyai klasifikasi yaitu :

kewajiban lancar dan kewajiban tidak lancar.

c. Modal (ekuitas)

Modal adalah suatu hak yang tersisa atas aktiva suatu lembaga (entity)

setelah dikurangi kewajibannya dalam perusahaan perseorangan nilai modal ini

merupakan modal pemiliknya sendiri sedangkan dalam perusahaan perseorangan

perlu dibedakan antara modal disetor dengan modal dari pendapatan (retained

earning).

Defenisi modal menurut (APB Statement No.4) yaitu “owner’s equity is the

interest of owner of an enterprise which is the excess of an enterprise’s asset

overits liabilities “.

Defenisi modal menurut (SFAC No.6) yaitu “equity or net asset is the

residual interest in the asset of an entity that remains after deducting its

liabilities”.

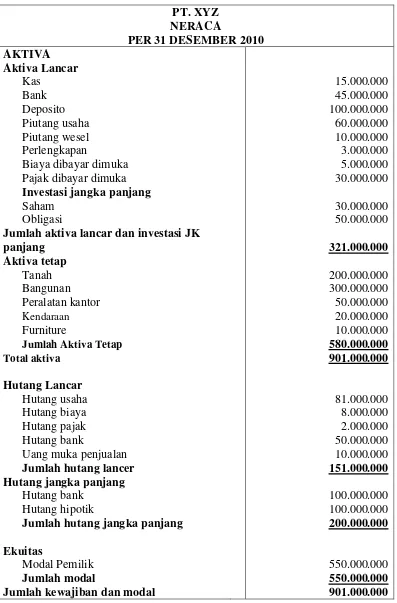

Berikut ini penulis menyajikan sebuah contoh penyusunan neraca

perbandingan perusahaan jasa, neraca perusahaan dagang yang datanya diambil

Tabel 2.1

Contoh neraca perusahaan jasa

PT. XYZ NERACA

PER 31 DESEMBER 2010

AKTIVA

Jumlah aktiva lancar dan investasi JK

panjang 321.000.000

Total aktiva 901.000.000

Jumlah hutang lancer 151.000.000

Hutang jangka panjang

Hutang bank 100.000.000

Hutang hipotik 100.000.000

Jumlah hutang jangka panjang 200.000.000

Ekuitas

Modal Pemilik 550.000.000

Jumlah modal 550.000.000

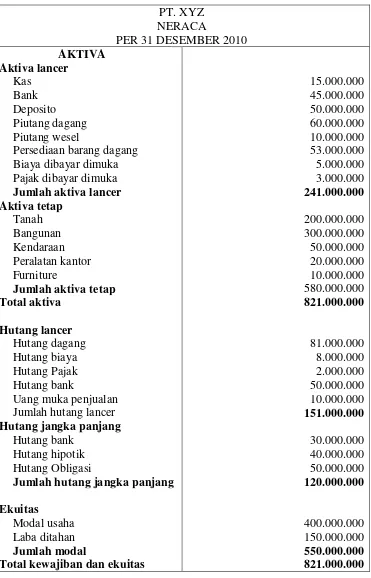

Tabel 2.2

Contoh neraca perusahaan dagang

PT. XYZ NERACA

PER 31 DESEMBER 2010

AKTIVA

Persediaan barang dagang 53.000.000

Biaya dibayar dimuka 5.000.000

Pajak dibayar dimuka 3.000.000

Jumlah aktiva lancer 241.000.000

Aktiva tetap

Total aktiva 821.000.000

Jumlah hutang lancer 151.000.000

Hutang jangka panjang

Hutang bank 30.000.000

Hutang hipotik 40.000.000

Hutang Obligasi 50.000.000

Jumlah hutang jangka panjang 120.000.000

Ekuitas

Modal usaha 400.000.000

Laba ditahan 150.000.000

Jumlah modal 550.000.000

Dari kedua contoh neraca diatas dapat disimpulkan perbedaan antara neraca

perusahaan jasa dan neraca perusahaan dagang. Perusahaan jasa adalah

perusahaan yang kegiatan ekonominya menjual dalam bentuk jasa. Contoh

perusahaan jasa adalah perusahaan Travel, Salon, dan Asuransi. Sedangkan

perusahaan dagang adalah Perusahaan yang menjual produk kepada konsumen.

Contohnya Giant, Hypermart dan Hero. Sedangkan perbedaannya pada neraca

adalah Neraca pada perusahaan jasa tidak menampilkan akun Persediaan barang

dagang.

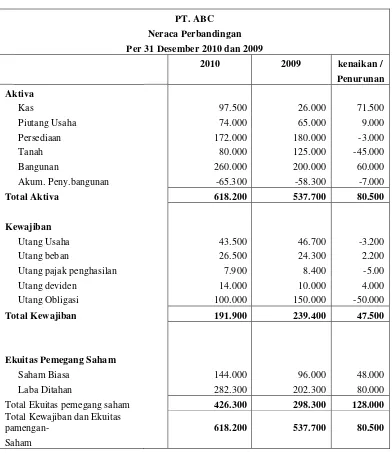

Berikut ini penulis menyajikan sebuah ilustrasi penyusunan neraca

perbandingan yang datanya diambil dari ilustrasi pada PT. ABC yang penulis

tampilkan pada hal.13,tabel 2.3.

Tabel 2.3

Neraca perbandingan PT. ABC

PT. ABC Neraca Perbandingan Per 31 Desember 2010 dan 2009

2010 2009 kenaikan /

Total Aktiva 618.200 537.700 80.500

Total Kewajiban 191.900 239.400 47.500

Ekuitas Pemegang Saham

Saham Biasa 144.000 96.000 48.000

Laba Ditahan 282.300 202.300 80.000

Total Ekuitas pemegang saham 426.300 298.300 128.000 Total Kewajiban dan Ekuitas

pamengan- 618.200 537.700 80.500

2. Laporan laba rugi

Laporan laba rugi adalah suatu laporan yang menggambarkan hasil yang

diterima perusahaan pada suatu periode tertentu. Unsur-usur Laporan Laba Rugi :

a. Pendapatan

b. Beban

Laporan laba rugi dapat dibuat dalam dua bentuk, yaitu :

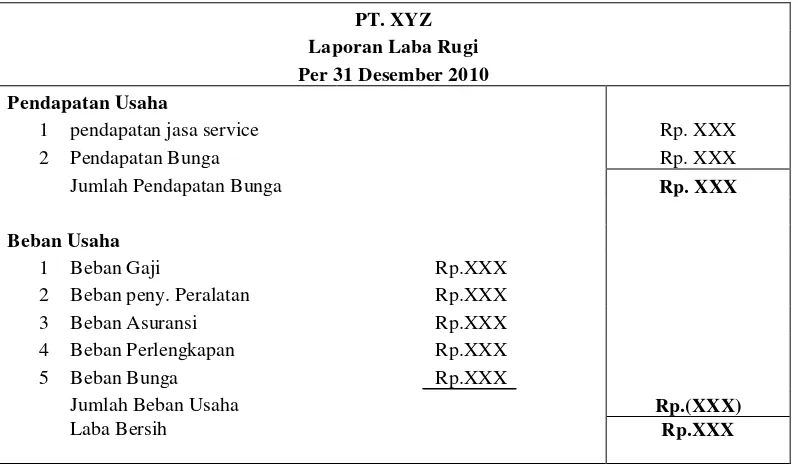

a. Bentuk single step ( langsung)

Semua pendapatan dikelompokkan tersendiri dibagian atas dan

dijumlahkan, kemudian semua beban dikelompokkan tersendiri dibagian bawah

dan dijumlahkan. Jumlah pendapatan dikurangi jumlah beban, selisihnya

merupakan laba bersih atau rugi bersih.

Tabel 2.4

Contoh laporan laba rugi bentuk langsung (single step)

PT. XYZ Laporan Laba Rugi Per 31 Desember 2010

Kesimpulan dari laporan laba rugi bentuk single step dengan langkah

tunggal, tidak ada pemisahan antara pendapatan usaha dengan pendapatan diluar

usaha, dan juga tidak ada pemisahan antara beban usaha dan beban diluar usaha.

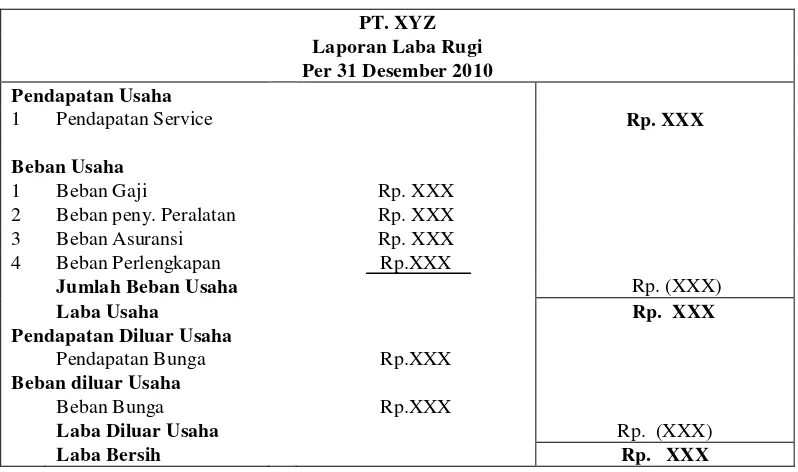

b. Bentuk multiple step

Pendapatan dibedakan menjadi pendapatan usaha dan pendapatan diluar

usaha. Demikian juga beban dibedakan menjadi beban usaha dan beban diluar

usaha. Pendapatan dan beban usaha disajikan pertama, pendapatan dan beban

diluar usaha disajikan kemudian.

Tabel 2.5

Contoh laporan laba rugi bentuk multiple step

PT. XYZ Laporan Laba Rugi Per 31 Desember 2010 Pendapatan Usaha

4 Beban Perlengkapan Rp.XXX

Jumlah Beban Usaha Rp. (XXX)

Laba Usaha Rp. XXX

Pendapatan Diluar Usaha

Pendapatan Bunga Rp.XXX

Beban diluar Usaha

Beban Bunga Rp.XXX

Laba Diluar Usaha Rp. (XXX)

Laba Bersih Rp. XXX

Kesimpulan dari bentuk stafel multiple step bahwa kelihatan sekali mana

pendapatan usaha dan pendapatan diluar usaha dan beban usaha dan beban diluar

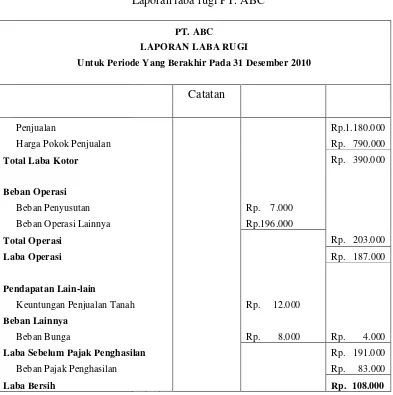

Berikut ini penulis menyajikan sebuah ilustrasi penyusunan laporan laba

rugi yang datanya diambil dari ilustrasi pada PT. ABC. Penulis akan mencoba

menyajikan studi kasus pada PT. ABC.

Tabel 1.6

Laporan laba rugi PT. ABC

PT. ABC

LAPORAN LABA RUGI

Untuk Periode Yang Berakhir Pada 31 Desember 2010

Untuk lebih jelas, berikut akan dibahas mengenai unsur-unsur laporan laba

rugi. Penyusutan unsur ini merupakan beban bukan kas maka ditambahkan

kembali ke laba bersih. Beban penyusutan sebesar Rp. 7,000 merupakan alokasi

Penjelasan penyusutan unsur beban bukan kas sebagai berikut:

Beban penyusutan Rp. 7,000

Akumulasi penyusutan Rp. 7,000

Keuntungan penjualan tanah Rp. 12.000

Laba bersih pada 31 Desember 2010 Rp. 108,000.

3. Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah suatu laporan yang menjelaskan posisi

modal perusahaan yang mengalami kenaikan atau penurunan karena laba atau rugi

yang diperoleh selama suatu periode tertentu. Laporan Perubahan Ekuitas

memiliki fungsi yang sama dengan laporan laba ditahan sehingga dapat dianggap

bahwa laporan perubahan ekuitas merupakan laporan pengganti laba ditahan.

Laporan perubahan ekuitas memuat saldo laba (Rugi) periode berjalan,

pembayaran deviden, penyisihan dari laba (appropriationof retained earning),

kerugian yang belum terealisir dari penilaian surat berharga, dan penarikan atau

penambahan modal dari pemilik.

4. Laporan arus kas

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran

kas masuk dan aliran kas keluar dari suatu perusahaan pada periode tertentu.

Laporan ini berguna bagi pihak manajemen mengenai informasi keuangan

perusahaan dimasa lalu serta perencanaan untuk masa yang akan datang. Bagi

investor dan kreditur laporan ini berguna sebagai mengetahui kemampuan

5. Catatan atas laporan keuangan

Catatan - catatan ini meliputi penjelasan atau rincian jumlah yang tertera

dalam laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta

informasi tambahan seperti kewajiban dan komitmen. Serta penggunaan yang lain

diperlukan untuk menghasilkan penyajian laporan secara wajar. Catatan atas

laporan keaungan ini disajikan untuk memberikan penjelasan bagi pemakai

laporan keuangan mengenai rincian jumlah yang tertera dalam neraca.

B. Pengertian Laporan Arus Kas

Pada dasarnya laporan arus kas hanya terdiri dari neraca, laporan laba rugi,

laporan perubahan modal dan catatan atas laporan keuangan. Namun pada tahun

1987 Financial Accounting Standar Board secara resmi menambahkan komponen

laporan keuangan menjadi lima. Komponen laporan keuangan yang terakhir

tersebut adalah laporan arus kas (Statement Of cash Flow).

Sebelum diterbitkannya FASB No. 95, laporan arus kas telah mengalami

beberapa perubahan baik namanya maupun laporan itu sendiri. Pada awalnya

laporan ini disebut sebagai laporan dari mana dan kemana pergi yang merupakan

suatu analisa sederhana dan isinya berupa daftar kenaikan atau penurunan pos-pos

neraca. Kemudian laporan berubah namanya menjadi laporan dana. Lama

kelamaan AICPA menyadari pentingnya laporan ini dan mensponsori laporan riset

mengenai laporan ini pada tahun 1961. Hasil riset tersebut adalah Accounting

Research Study No.2 dengan judul Analisis Arus Kas dan Laporan Dana yang

isinya merekomendasikan agar dimasukkannya laporan dana dan laporan tahunan

Alasan utama masuknya laporan arus kas sebagai komponen laporan

keuangan adalah bahwa akuntansi akrual tidak mampu menunjukkan arus kas

bersih yang sebenarnya terjadi pada suatu perusahaan. Pernyataan Standar

Akuntansi Keuangan (PSAK No. 2 1999 2.1) menyebutkan bahwa :

“Dalam akuntansi akrual aktiva, kewajiban, ekuitas, penghasilan, dan beban

diakui pada saat kejadian bukan saat kas atau setara kas diterima dan dicatat serta

disajikan dalam laporan keuangan pada saat periode terjadinya.”

Di Indonesia laporan arus kas secara resmi mulai dimasukkan dalam

komponen laporan keuangan sejak tahun 1994 yaitu Pernyataan Standar

Akuntansi Keuangan No.2 tahun 1994. PSAK No.2 tahun 1994 mengharuskan

perusahaan menyusun laporan arus kas sebagai bagian yang tak terpisahkan

(integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

PSAK No.2 tahun 1994 masih digunakan dalam standar penyusunan laporan arus

kas sebab sampai saat ini pernyataan tersebut belum mengalami revisi atau

perubahan walaupun Standar Akuntansi Keuangan sudah mengalami revisi

sebanyak dua kali yaitu pada tahun 1996 dan tahun 1999.

Dalam menyusun laporan arus kas, hal utama yang menjadi pokok perhatian

adalah kas dan setara kas. Kas memiliki peranan yang sangat penting bagi setiap

perusahaan dalam kegiatan operasionalnya. Hampir seluruh transaksi perusahaan

melibatkan kas baik secara langsung maupun tidak langsung. Hendriksen dalam

buku Teori Akuntansi menyatakan bahwa :

yang mereka inginkan dan tersedia didalam perekonomian yang mereka inginkan”.

Selain kas laporan arus kas juga menginformasikan setara kas (cash

equivalent). Pernyataan Standar Akuntansi No.2 menyatakan bahwa :

“Setara kas adalah investasi yang sifatnya sangat likuid, berjangka pendek dan

yang dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan nilai yang sangat signifikan.”

Jadi dapat dikonversikan menjadi kas dalam jangka waktu satu tahun. Setara

kas antara lain berupa investasi sementara (Markettable securities).

C. Klasifikasi Laporan Arus Kas

Pengklasifikasian arus kas penting dilakukan untuk mengevaluasikan

perubahan arus kas bersih yang terjadi dan memprediksi arus kas masa depan,

serta memberikan informasi yang kemungkinan para pengguna laporan keuangan

untuk menilai pengaruh aktivitas tersebut pada posisi keuangan perusahaan.

(Menurut Ikatan Akuntan Indonesia 2002 : 2.3 par 10) :

“Perusahaan menyajikan laporan arus kas dari aktivitas operasi, investasi, dan

pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut.”

1. Aktivitas operasi (Operating aktivities)

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan

laba rugi dikelompokan dalam aktivitas operasi. Arus kas operasi dicatat pada

bagian awal laporan arus kas karena arus kas operasi merupakan sumber kas yang

terbesar yang sangat penting bagi perusahaan, yang diperoleh dari aktivitas

(Menurut Skousen, Stice 2001 : 281) “Jumlah kas bersih yang diberikan atau

digunakan oleh aktivitas operasi adalah angka pokok didalam laporan arus kas.”

Jumlah ini merupakan indikator yang menentukan apakah kegiatan

perusahaan menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden dan melaksanakan kegiatan

investasi tanpa mengandalkan sumber pendapatan dari luar. Berikut adalah

beberapa contoh arus kas yang berasal dari aktivitas operasi baik kas masuk (cash

inflow) maupun arus kas keluar (cash outflow).

a. Arus kas masuk (cash inflow)

1) Penerimaan kas dari penjualan barang – barang atau penyerahan jasa

2) Penerimaan kas dari hasil pemberian pinjaman (Bunga yang diterima)

3) Penerimaan kas dari ekuitas surat berharga (Deviden yang diterima).

b. Arus kas keluar (cash outflow)

1) Pembayaran kas kepada pemasok persediaan

2) Pembayaran kas kepada karyawan

3) Pembayaran kas kepada pemerintah dalam bentuk pajak

4) Pembayaran kas kepada pemberi pinjaman dalam bentuk bunga

5) Pembayaran kas kepada pemasok untuk biaya – biaya lain.

Untuk dapat mengetahui jumlah arus kas dari aktivitas operasi maka

pendapatan dan beban harus dilaporkan atas dasar kas. Caranya ialah dengan

menghilangkan pengaruh transaksi dalam laporan laba rugi yang tidak

yang menggambarkan hubungan antara laba bersih dan arus kas bersih dari

aktivitas operasi.

Hilangkan Pendapatan Nonkas

Hilangkan Beban Nonkas

Bagan 2.1 Laba bersih versus arus kas bersih dari aktivitas operasi

Sumber : Kieso dan Weygandt, Akuntansi Intermediate, Edisi ketujuh, Jilid Tiga, hal.252.

2. Aktivitas investasi (investing activities)

Aktivitas-aktivitas investasi (investing activities) adalah perolehan dan

pelepasan aktiva jangka panjang serta investasi yang tidak termasuk kas.

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan

dan arus kas dimasa depan. Berikut adalah beberapa contoh arus kas yang berasal

dari aktivitas investasi baik arus kas masuk (cash inflow) maupun arus kas keluar

a. Arus kas masuk (cash inflow)

1) Penerimaan kas dari penagihan piutang jangka panjang

2) Penerimaan kas dari penjualan surat-surat berharga berupa investasi.

3) Penerimaan kas dari penjualan aktiva tetap, aktiva tak berwujud dan

aktiva jangka panjang lainnya.

b. Arus kas keluar (cash outflow)

1) Pembayaran kas untuk pembelian aktiva tetap.

2) Pembayaran kas untuk pembelian surat berharga entitas lainnya.

3) Pembayaran kas untuk pemberian pinjaman pada kepada entitas lainnya.

4) Pembayaran kas untuk aktiva lain yang digunakan yang digunakan dalam

kegiatan produktif seperti hak paten.

3. Aktivitas pendanaan (financing aktivities)

Aktivitas – aktivitas pendanaan (financing activities) adalah yang

mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman

perusahaan. Arus kas dari aktivitas pendanaan ini haruslah di ungkapkan secara

terpisah, karena pengungkapan terpisah arus kas dari aktivitas pendanaan berguna

untuk memprediksi klaim atas arus kas masa depan oleh para penanam modal di

perusahaan tersebut. Berikut ini beberapa contoh arus kas yang berasal dari

aktivitas pendanaan, baik arus masuk (cash inflow) maupun arus kas keluar (cash

out flow).

a. Arus kas masuk (cash inflow)

1) Penerimaan kas dari penjualan surat berharga ekuitas (saham perusahaan

2) Penerimaan kas dari penerbitan kewajiban (obligasi promes).

b. Arus kas keluar (cash outflow)

1) Pembayaran kas kepada para pemegang saham dalam bentuk deviden

2) Pembayaran kas untuk penebusan hutang jangka panjang atau

memperoleh kembali saham.

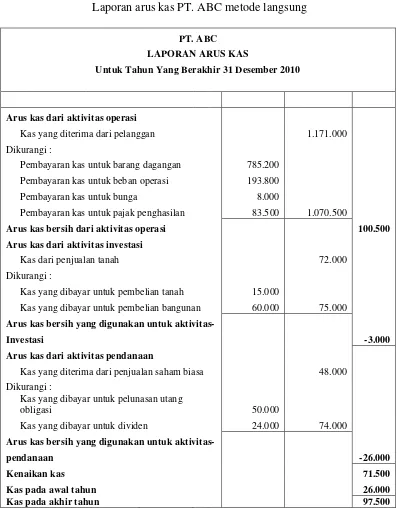

D. Metode Penyusunan Laporan Arus Kas

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan

menggunakan salah satu metode berikut :

1. Metode langsung (Direct Method)

2. Metode tidak langsung (Indirect Method)

1 Metode langsung (Direct method)

Metode langsung merupakan suatu pendekatan yang mengkalkulasi dan

melaporkan aliran kas dari aktivitas operasi yang merincikan penerimaan kas

bruto operasi utama serta pengeluaran kas bruto. Metode langsung disebut juga

metode perhitungan laba rugi. Metode ini mengkonvesikan pos-pos laporan laba

rugi dari dasar akrual ke dasar kas atau tunai. Metode ini menghasilkan penyajian

laporan penerimaan dan pengeluaran kas secara ringkas. Perusahaan dianjurkan

untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode ini.

(Ikatan Akuntan Indonesia 2002 : 2.4) menyatakan bahwa :

“Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan

menggunakan metode langsung. Metode ini menghasilkan informasi yang

berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan

2 Metode tidak langsung (Indirect Method)

Metode tidak langsung disebut juga metode reconsiliasi. Aplikasi metode

tidak mensyaratkan pembuatan penyesuaian untuk setiap pos dalam laporan laba

rugi (seperti halnya dalam metode langsung), namun hanya penyesuaian yang

diperlukan untuk mengkonversi laba bersih menjadi arus kas dari aktivitas

operasi. Penyajiannya dimulai dari laba bersih kemudian disesuaikan dengan

menambah atau mengurangi perubahan dalam pos–pos yang mempengaruhi

kegiatan operasional seperti penyusutan, pos aktiva lancar maupun hutang lancar.

Beban–beban non kas dalam perhitungan laba rugi ditambahkan kembali ke laba

bersih dan kredit non kas dikurangi untuk menghitung arus kas bersih dari

aktivitas operasi. Dalam metode ini, net income disesuaikan dengan

menghilangkan transaksi non kas.

Kedua metode ini memberikan hasil yang sama yaitu arus bersih yang sama

yang diberikan arus kas aktivitas operasi. Perbedaan penggunaan kedua metode

ini bukan bertujuan untuk memanipulasi data keuangan dari perusahaan,

melainkan untuk memberikan informasi yang berbeda sesuai dengan kebutuhan

dari para stakeholders dan masing–masing metode mempunyai pendukung.

Dalam metode tidak langsung lebih banyak digunakan oleh perusahaan, karena

lebih mudah untuk diterapkan dan lebih mudah merekonsiliasikan perbedaan

antara laba bersih dan arus kas bersih yang dihasilkan oleh aktivitas operasi.

Keterbatasannya terletak pada informasi yang diberikan. Adanya penyesuaian laba

bersih dengan item – item non kas yang menyebabkan informasi yang diberikan

lebih banyak digunakan oleh para pemakai laporan keuangan terutama para bankir

yang akan memberikan pinjaman, karena lebih mencerminkan pemasukan dan

pengeluaran kas secara langsung tanpa memerlukan penyesuaian secara potensial

yang mengacaukan terhadap laba bersih.

E. Format Laporan Arus Kas

Pada saat akan menyusun laporan arus kas ada tiga informasi yang penting

harus diperoleh yaitu neraca komparatif (Perbandingan), Perhitungan Laba Rugi

pada tahun yang berjalan dan data transaksi yang terpilih. Menurut Kieso dan

Weygandt ada tiga langkah yang harus dilakukan dalam rangka menyusun laporan

arus kas yaitu :

1. menentukan perubahan dalam kas. Prosedur ini bersifat langsung karena perbedaan antara saldo awal dan saldo akhir kas dapat dengan mudah dihitung dari pemeriksaan atas neraca perbandingan,

2. menentukan arus kas bersih dari aktivitas operasi. Prosedur ini rumit, melibatkan analisis tidak hanya perhitungan rugi laba tahun berjalan tapi juga neraca perbandingan dan juga data transaksi terpilih,

3. menentukan arus kas bersih dari aktivitas investasi dan pendanaan. Semua perubahan lain dalam perkiraan neraca harus dianalisis guna menentukan pengaruhnya pada kas.

PSAK No. 2 menyebutkan bahwa dalam penyusunan laporan arus kas, arus

kas diklasifikasikan berdasarkan aktivitasnya yaitu aktivitas operasi, aktivitas

investasi, aktivitas pendanaan. Laporan arus kas harus melaporkan arus kas

selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi,

dan pendanaan.

Dalam laporan arus kas, aktivitas yang pertama kali dilaporkan adalah

aktivitas operasi, kemudian dilanjutkan dengan aktivitas investasi, dan yang