SKRIPSI

Diajukan Oleh :

YUSTIADI AHMAD WAHYUDI 0713010163/ FE/ AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul : “PENGARUH ARUS KAS AKTIVITAS OPERASI, ARUS

KAS AKTIVITAS INVESTASI, ARUS KAS AKTIVITAS PENDANAAN, DAN LABA AKUNTANSI TERHADAP HARGA SAHAM PERUSAHAAN OTOMOTIF PADA BURSA EFEK INDONESIA “.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian

persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak

terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari

berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis

menyampaikan ucapan terima kasih yang tak terhingga kepada yang

terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas

5. Bapak Drs.Ec. Syarief Hidayat, MSi selaku dosen pembimbing yang

dengan kesabaran, ketelatenan, dan kerelaan telah membimbing dan

memberi petunjuk sampai terselesainya skripsi ini.

6. Ibu Anik Yuliati selaku dosen wali yang telah memberi nasihat selama

ini.

7. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa timur, khususnya program

studi Akuntansi yang telah memberikan ilmu pengetahuan yang

bermanfaat selama ini.

8. Bapak dan ibu, kakak-kakak, keponakan saya dan seluruh keluarga

besar yang telah memberikan doa dan dukungan baik secara moril

maupun materiil selama ini.

9. Seluruh pihak atau pribadi yang telah membantu dalam penyusunan

ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA ... 8

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Laporan Keuangan ... 10

2.2.1.1. Pengertian Laporan Keuangan ... 10

2.2.1.2. Tujuan Laporan Keuangan ... 13

2.2.2. Laba Akuntansi ... 16

2.2.3. Arus Kas... 17

2.2.3.3.2. Arus Kas Aktivitas Investasi ... 25

2.2.3.3.3. Arus Kas Aktivitas Pendanaan ... 26

2.2.4. Harga Saham ... 27

2.2.5. Kerangka Pikir ... 29

2.2.5.1. Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham ... 29

2.2.5.2. Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham ... 30

2.2.5.3. Pengaruh Arus Kas Aktivitas Pendanaan Terhadap Harga Saham ... 32

2.2.5.4. Pengaruh Laba Akuntansi Terhadap Harga Saham 33 2.3.Hipotesis ... 36

BAB III : METODE PENELITIAN ... 37

3.1. Definisi Operasional dan Pengukuran Variabel ... 37

3.2. Teknik Penentuan Sampel ... 38

3.2.1. Populasi ... 38

3.2.2. Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.4.2. Uji Asumsi Klasik ... 42

3.4.3. Teknik Analisis Data... 43

3.4.4. Pengujian Hipotesis... 44

3.4.4.1. Uji t... 44

3.4.4.2. Uji F... 44

BAB IV : METODE PENELITIAN ... 45

4.1. Deskripsi Objek Penelitian... 45

4.1.1. PT. Bursa Efek Indonesia (BEI) ... 45

4.1.2. PT. Astra International Tbk (ASII)... 47

4.1.3. PT. Gajah Tunggal Tbk (GJTL) ... 47

4.1.4. PT. Nipress Tbk (NIPS)... 48

4.1.5. PT. Prima Alloy Steel Universal Tbk (PRAS) ... 49

4.1.6. PT. Multi Prima Sejahtera Tbk (LPIN) ... 50

4.1.7. PT. Selamat Semprna Tbk (SMSM)... 51

4.2. Deskripsi Hasil Penelitian... 52

4.2.1. Variabel Arus Kas Aktivitas Operasi (X1) Perusahaan Otomotif yang Go Publik di BEI... 52

4.2.4. Variabel Laba Akuntansi(X4) Perusahaan Otomotif

yang Go Publik di BEI... 58

4.2.5. Variabel Harga Saham (X5) Perusahaan Otomotif yang Go Publik di BEI... 60

4.3. Hasil Analisis dan Uji Hipotesis ... 62

4.3.1. Hasil Uji Normalitas ... 62

4.3.2. Hasil Uji Asumsi Klasik ... 63

4.3.2.1. Hasil Uji Autokorelasi... 63

4.3.2.2. Hasil Uji Multikolinearitas... 64

4.3.2.3. Hasil Uji Heterokedastisitas ... 66

4.3.3. Hasil Analisis Regresi Linier Berganda ... 67

4.3.4. Hasil Hipotesis... 69

4.4. Pembahasan Hasil Penelitian ... 73

4.4.1. Implikasi Hasil Penelitian... 73

4.5. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang... 75

4.6. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian ... 77

4.1. Data Arus Kas Operasi Perusahaan Otomotif tahun 2005-2009... 53

4.2. Data Arus Kas Investasi Perusahaan Otomotif tahun 2005-2009 ... 55

4.3. Data Arus Kas Pendanaan Perusahaan Otomotif tahun 2005-2009 .. 57

4.4. Data Laba Akuntansi Perusahaan Otomotif tahun 2005-2009 ... 59

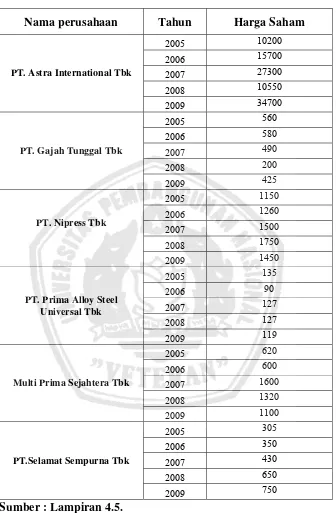

4.5. Data Harga Saham Perusahaan Otomotif tahun 2005-2009 ... 61

4.6. Uji Normalitas Kolmogorov – Smirnov... 62

4.7. Uji Normalitas Kolmogorov-Smirnov dengan menggunakan metode LogNatural (Ln) ... 63

4.8. Hasil Uji Autokorelasi... 64

4.9. Hasil Uji Multikolinearitas... 64

4.10. Hasil Uji Multikolinearitas Setelah X1 dikeluarkan ... 65

4.11. Hasil Uji Heterokedastisitas ... 66

4.12. Hasil Analisis Regresi Linier Berganda ... 67

4.13. Hasil Uji t ... 69

4.14. Hasil Uji F ... 70

Lampiran 4.2. : Data Arus Kas Investasi Perusahaan Otomotif tahun 2005-2009

Lampiran 4.3. : Data Arus Kas Pendanaan Perusahaan Otomotif tahun

2005-2009

Lampiran 4.4. : Data Laba Akuntansi Perusahaan Otomotif tahun 2005-2009

Lampiran 4.5. : Data Harga Saham Perusahaan Otomotif tahun 2005-2009

Lampiran 4.6. : Uji Normalitas Kolmogorov – Smirnov

Lampiran 4.7. : Uji Normalitas Kolmogorov-Smirnov dengan menggunakan

metode LogNatural (Ln)

Lampiran 4.8. : Hasil Uji Multikolinearitas

Lampiran 4.9. : Hasil Uji Multikolinearitas Setelah X1 dikeluarkan

Lampiran 4.10. : Hasil Uji Autokorelasi

Lampiran 4.11. : Hasil Uji Heterokedastisitas

Lampiran 4.12. : Hasil Analisis Regresi Linier Berganda

Lampiran 4.13. : Hasil Uji t

Lampiran 4.14. : Hasil Uji F

Yustiadi Ahmad Wahyudi

Abstract

Capital markets are where companies seek fresh funds to develop business activities so that it can print more money. Capital market in Indonesia has an important role for the state economy since the stock market perform two functions: first as a means for financing a business or as a means for companies to obtain funds from investors. Second, capital markets as a means for investors to invest in financial instruments such as stocks, bonds, mutual funds, and others. Based on the above description, will study the effect of cash flow operating activities, cash flow investing activities, cash flow financing activities, and accounting profit at the automotive company listed on the Indonesia Stock Exchange.

The data used are secondary data in the form of financial statements of companies listed on the Stock Exchange automotive December 31, which had been audited during the year 2005-2009 and the closing stock price data (closing price) of each company as of 31 December. The method of analysis used is multiple linear regression analysis.

The results showed that simultaneous operating cash flow, cash flow investing activities, cash flow financing activities, and income do not have penagruh significantly to the price of shares in an automotive company listed on the BEI. This research is consistent with research Ferry and Wati (2004) who concluded that accounting income has a positive effect with the stock price while the separation into components of cash flow memilii no significant effect on stock prices.

Yustiadi Ahmad Wahyudi

Abstrak

Pasar modal adalah tempat perusahaan mencari dana segar untuk meningatkan kegiatan bisnis sehingga dapat mencetak lebih banyak keuntungan. Pasar modal di Indonesia memiliki peran penting bagi perekonomian negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari investor. Kedua, pasar modal menjadi sarana bagi investor untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Berdasarkan uraian di atas, akan dikaji pengaruh dari arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan, dan laba akuntansi pada perusahaan otomotif yang terdaftar pada Bursa Efek Indonesia.

Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan otomotif yang terdaftar di BEI per 31 Desember yang telah diaudit selama tahun 2005-2009 dan data harga saham penutupan (closing price) tiap-tiap perusahaan per 31 Desember. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis menunjukkan bahwa secara simultan arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan, dan laba akuntansi tidak memiliki penagruh secara signifikan terhadap harga saham pada perusahaan otomotif yang terdaftar pada BEI. Penelitian ini konsisten dengan penelitian Ferry dan Wati (2004) yang menyimpulkan bahwa laba akuntansi memiliki pengaruh positif dengan harga saham sedangkan pemisahan kedalam komponen aliran kas tidak memilii pengaruh yang signifikan terhadap harga saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal adalah tempat perusahaan mencari dana segar untuk

meningatkan kegiatan bisnis sehingga dapat mencetak lebih banyak

keuntungan. Pasar modal di Indonesia memiliki peran penting bagi

perekonomian negara karena pasar modal menjalankan dua fungsi, yaitu

pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi

perusahaan untuk mendapatkan dana dari investor. Kedua, pasar modal

menjadi sarana bagi investor untuk berinvestasi pada instrumen keuangan

seperti saham, obligasi, reksa dana, dan lain-lain.Transaksi perdagangan

dalam pasar modal dapat berupa pembelian dan penjualan saham.

Informasi mengenai emiten merupakan faktor penentu dalam bermain di

pasar modal. Semakin baik kinerja dan prestasi perusahaan maka

permintaan dan harga saham akan meningkat. Sebaliknya, jika kinerja dan

prestasi perusahaan tidak baik maka harga saham akan turun.

Syarat utama yang diinginkan oleh para investor untuk bersedia

menyalurkan dananya melalui pasar modal adalah perasaan aman akan

investasinya. Perasaan aman ini diantaranya diperoleh karena para investor

memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar

dalam pengambilan keputusan investasinya. Informasi dianggap infromatif

keputusan. Informasi yang baru akan membentuk suatu kepercayaan yang

baru di kalangan para investor. Kepercayaan baru ini mengubah harga

melalui perubahan permintaan dan penawaran surat-surat berharga

(Hastuti dan Bambang S,1998).

Indikator penting dalam mempelajari tingkah laku pasar bagi

investor adalah dengan melihat perkembangan harga saham. Harga saham

merupakan indikator keberhasilan pengelola perusahaan dimana kekuatan

pasar ditunjukkan dengan transaksi perdagangan pada hasil pengamatan

para investor terhadap prestasi perusahaan dalam menghasilkan

keuntungan. Perusahaan yang prestasinya semakin baik dalam

menghasilkan keuntungan akan meningkatkan permintaan saham sehingga

harganya akan mengalami peningkatan. Perusahaan yang prestasinya

semakin buruk maka akan menurunkan harga saham yang bersangkutan,

sehingga dapat disimpulkan bahwa harga pasar saham merupakan ukuran

indeks prestasi perusahaan, yang seberapa jauh manajemen telah berhasil

mengelola perusahaan.

Dalam mengelola perusahaan yang baik dapat dibuktikan dengan

bukti empiris mengenai pengaruh arus kas aktivitas operasi, arus kas

aktivitas investasi, arus kas aktivitas pendanaan dan Laba Akuntansi

seperti yang telah tercantum dalam PSAK (Pernyataan Standar Akuntansi

Keuangan) No.2 tentang laporan aliran kas dan laba akuntansi dengan

harga saham. Bentuk tindakan lain dalam pengungkapan laporan keuangan

1994) mengeluarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

No.2 tentang perusahaan yang harus memasukkan laporan aliran kas

sebagai bagian tidak terpisahkan dari pelaporan keuangan.

Laporan arus kas memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan,

struktur keuangan, dan kemampuan untuk mempengaruhi jumlah serta

waktu arus kas dalam beradaptasi dengan perubahan keadaan dan peluang

(PASK No 2, 2009). Laporan arus kas menunjukkan saat uang diterima,

saat dapat diinvestasikan kembali, dan saat harus dibayarkan. Laporan arus

kas dibagi tiga komponen penting yaitu aktivitas operasi aktivitas investasi

dan aktivitas pendanaan yang akan membantu investor untuk bisa

melakukan analisa yang lebih lengkap tentang kinerja perusahaan

Penelitian mengenai aliran kas di Indonesia dilakukan oleh Suadi

(1998) dalam penelitianya menunjukkan bahwa laporan aliran kas

mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi

dalam satu tahun setelah terbitnya laporan aliran kas. Hal ini menunjukkan

bahwa laporan aliran kas mempunyai kandungan informasi dan

bermanfaat bagi investor. Triyono dan Jogianto (2000) dalam

penelitiannya memperoleh kesimpulan bahwa pembedaan komponen

aliran kas (aliran kas operasi, investasi dan pendanaan) seperti yang

diisyaratkan dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No.2

mempunyai pengaruh yang berbeda-beda terhadap return sekuritas.

laba dengan jumlah aliran kas yang diukur dengan pendekatan tidak

langsung. Hasil penelitiannya menunjukkan bahwa terdapat korelasi yang

kuat antara laba dengan aliran kas dan pengungkapan informasi aliran kas

memberikan nilai tambah bagi pemakai laporan keuangan.

Beberapa laporan keuangan yang penting bagi calon investor dapat

mengetahui bagaimana kondisi perusahaan. Beberapa laporan keuangan

yang penting bagi calon investor diantaranya adalah laporan keuangan laba

rugi dan laporan arus kas dari aktivitas operasi, aktivitas investasi, dan

aktivitas pendanaan. Dari laporan laba rugi calon investor memperoleh

gambaran mengenai kemampuan perusahaan dalam memberikan

pengembalian atas investasi yang dilakukan oleh investor sejak jumlah

dana yang sudah digunakannya (Swardjono, 2005:459). Sedangkan

laporan arus kas operasi memberikan informasi pada calon invetor

mengenai apakah dari kegiatan bisnisnya perusahaan dapat mengucurkan

arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar dividen, dan melakukan investasi baru

Gambar 1.1.

Grafik ASII selama periode Desember 2005 – Januari 2009

Sesuai gambar mengenai fluktuasi harga saham di PT.ASII sebagai

salah satu perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

(BEI) selama tahun 2005 – 2009 didapatkan bahwa sahamnya cenderung

meningkat. Berdasarkan artikel yang didapatkan dapat kami simpulkan

bahwa ada calon investor yang akan menanamkan dananya pada

perusahaan tetapi tidak memperhatikan laporan keuangan perusahaan,

karena niatnya adalah sebagai investor harian atau yang biasa disebut

dengan chartist bukan sebagai investor, sehingga para chartist lebih melihat pada reaksi harga pasar di masa lalu, tren yang terjadi, dan

proyeksi di masa depan. Padahal dari laporan keuangan calon investor

dapat mengetahui bagaimana kondisi perusahaan. Keengganan para calon

investor untuk mengamati atau menganalisis laporan keuangan perusahaan

pasti apa sebabnya, bisa dikarenakan investor malas menganalisis laporan

keuangan, tidak mengetahui bagaimana cara menganalisis laporan

keuangan, tidak percaya terhadap hasil laporan keuangan yang disajikan

perusahaan atau karena sebab-sebab lainnya. Para calon investor

cenderung lebih suka melakukan pengamatan dari sisi harga atau

popularitas saham suatu perusahaan, dibandingkan harus mengamati atau

menganalisis laporan keuangan suatu perusahaan.

Atas dasar fenomena tersebut diatas, maka perlu kiranya diadakan

penelitian dengan judul : “ Pengaruh Arus Kas Aktivitas Operasi, Arus Kas Aktivitas Investasi, Arus Kas Aktivitas Pendanaan, dan Laba Akuntansi Terhadap Harga Saham Perusahaan Otomotif Pada Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan pada latar belakang diatas, maka dalam penelitian ini

penulis merumuskan masalah sebagai berikut :

Apakah arus kas aktivitas operasi, arus kas aktivitas investasi, arus

kas aktivitas pendanaan, dan Laba Akuntansi memiliki pengaruh secara

simultan terhadap harga saham pada perusahaan otomotif yang terdaftar

pada Bursa Efek Indonesia ( BEI ) ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut diatas, maka tujuan yang

ingin dicapai dalam penelitian ini adalah untuk membuktikan secara

aktivitas pendanaan, dan laba akuntansi mempunyai pengaruh terhadap

harga saham pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI).

1.4. Manfaat Penelitian

1. Memberikan informasi bagi perusahaan untuk lebih mengetahui

pengaruh laba bersih, arus kas aktivitas operasi, arus kas aktivitas

investasi, dan arus kas aktivitas pendanaan terhadap harga saham pada

perusahaan.

2. Disamping itu, penelitian ini ditujukan untuk memenuhi salah satu

syarat guna memperoleh gelar Sarjana Ekonomi Islam jurusan

Akuntansi Keuangan.

3. Sedangkan bagi pihak luar, penelitian ini diharapkan dapat dijadikan

sebagai bahan diskusi dan wacana informasi bagi pihak-pihak yang

membutuhkan.

4. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan

pengetahuan tentang komponen arus kas dan pengaruh laba bersih

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Pada bab ini akan diuraikan mengenai hasil penelitian terdahulu yang

sejenis, landasan teori tentang arus kas aktivitas operasi, arus kas aktivitas

investasi, arus kas aktivitas pendanaan, dan laba akuntansi terhadap harga

saham pada perusahaan otomotif di Bursa Efek Indonesia (BEI).

Untuk mendukung penelitian ini, telah dipelajari penelitian terdahulu yang

sejenis dan masih ada kaitan dengan penelitian ini. Berikut ini akan dijelaskan

secara singkat mengenai hasil penelitian terdahulu tersebut antara lain :

1. Meythi (2006)

Judul : ”Pengaruh Arus Kas Operasi terhadap Harga Saham dengan Presistensi Laba sebagai Variabel Intervening”.

Rumusan Masalah : ” Apakah Arus Kas Operasi berpengaruh terhadap Harga Saham dengan Presistensi Laba Variabel Intervening?”.

Hipotesis : ”Arus kas operasi berpengaruh positif terhadap harga saham dengan presistensi laba sebagai variabel intervening”

Alat Uji : regresi berganda (multiple regression) dengan tujuan untuk mengetahui pengaruh arus kas operasi terhadap harga saham dengan

Hasil Penelitian : tidak terdapatnya pengaruh antara interaksi arus kas operasional yang berpengaruh terhadap harga saham.

2. Ferry & Erni Eka Wati (2004)

Judul : ”Pengaruh Informasi Laba Aliran Kas dan Komponen Aliran Kas terhadap Harga Saham pada Perusahaan Manufaktur di Indonesia ”.

Rumusan Masalah : ”Apakah informasi laba aliran kas dan komponen aliran kas berpengaruh terhadap harga saham pada perusahaan manufaktur di

Indonesia?”.

Hipotesis :

H1 : Laba akuntansi mempunyai pengaruh positif dengan harga saham

perusahaan manufaktur.

H2 : Total aliran kas mempunyai pengaruh positif dengan harga saham

perusahaan manufaktur.

H3 : Aliran kas dari aktivitas investasi mempunyai pengaruh positif

dengan harga saham perusahaan manufaktur.

H4 : Aliran kas dari aktivitas pendanaan mempunyai pengaruh positif

dengan harga saham perusahaan manufaktur.

H5 : Aliran kas dari aktivitas operasi mempunyai pengaruh positif

dengan harga saham perusahaan manufaktur.

untuk pemisahan total aliran kas ke dalam tiga komponen aliran kas, yaitu

aliran kas dari aktivitas pendanaan, investasi dan operasi mempunyai

hubungan yang signifikan dengan harga saham serta laba akuntansi

mempunyai kandungan informasi terhadap harga saham.

Hasil Penelitian : Pada model levels untuk laba akuntansi mempunyai pengaruh yang positif dengan harga saham daripada total aliran kas maupun

pemisahan kedalam komponen aliran kas.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut SFAC No.1 (FASB, 1978), laporan keuangan merupakan

”central feature of financial reporting” yang berfungsi untuk “communicating accounting information yo yhose outside an enterprise”. Item-item yang diakui dalam laporan keuangan merupakan representasi dari sumber daya atau aset

suatu entitas, klaim terhadap sumber daya atau aset-aset tersebut (kewajiban dan

ekuitas pemilik), dan pengaruh transaksi-transaksi dan peristiwa-peristiwa lain

serta kejadian yang mengakibatkan perubahan dalam sumber daya atau klaim

terhadap sumber daya tersebut (Lako, 2006:49).

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

”Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara,

misalnya sebagai laporan arus kas atau lapoan arus dana), catatan dan laporan

lain, serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen

industri dan geografis serta pengungkapan pengaruh perubahan harga”.

Laporan keuangan yang lengkap menurut Standar Akuntansi Keuangan

(IAI, 2004) terdiri dari beberapa unsur berikut ini :

1. Neraca

Neraca adalah daftar seluruh aktiva, kewajiban, ekuitas pemilik dari suatu

entitas pada suatu tanggal tertentu, biasanya pada saat akhir bulan dan

akhir tahun

2. Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar pendapatan dan pengeluaran atas

beban dari suatu entitas dalam suatu jangka waktu tertentu, misalnya

dalam satu bulan atau satu tahun.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan ikhtisar dari perubahan ekutias

yangterjadi dalam ekuitas pemilik dari entitas dalam jangka waktu

4. Laporan Arus Kas

Laporan arus kas memperlihatkan arus kas masuk, yaitu penerimaan, dan

arus kas keluar dari sebuah entitas pada periode tertentu, sehingga laporan

arus kas harus menyajikan informasi tentang dampak kas dari aktivitas

operasi, investasi, pendanaan perusahaan selama masa periode akuntansi.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

posisi dalam neraca laporan laba rugi, dan laporan arus kas harus

berkaitan dengan informasi yang terdapat didalam catatan atas laporan

keuangan.

Menurut Statement of Financial Accounting Concept No.1, laporan

keuangan merupakan sosok kunci dalam suatu pelaporan keuangan.

Laporan keuangan ini merupakan sarana utama untuk

mengkomunikasikan informasi-informasi akuntansi kepada orang-orang

yang berada di luar perusahaan. Laporan keuangan bukanlah akhir atau

tujuan dari pelaporan keuangan itu sendiri namun laporan keuangan

dimaksudkan menyediakan informasi-informasi yang berguna bagi

keputusan ekonomi dan bisnis.

Penggunaan informasi keuangan melalui laporan keuangan oleh pihak luar

sumber daya yang akan diinvestasikan, dan juga upaya untuk memutuskan

pemberian kredit oleh kreditur. Untuk kepentingan tersebut, laporan

keuangan dirancang guna mengetahui kemampuan atas solvency dan

provitability perusahaan (Parawiyati, dkk., 2000). Laporan keuangan sebagai hasil akhir dari proses akuntansi memang dirancang untuk

menyediakan kebutuhan informasi bagi calon investor, kreditur, dan

pemakai eksternal lainnya untuk pengambilan keputusan investasi, kredit,

dan pengambilan keputusan lainnya (Hastuti dan Bambang S, 1998).

2.2.1.2. Tujuan Laporan Keuangan

Financial Accounting Standards Beard (FASB) menyatakan bahwa tujuan laporan keuangan perusahaan bisnis adalah menyediakan informasi keuangan

bagi para investor, kreditur, dan lainnya serta untuk menaksir jumlah, waktu,

dan ketidakpastian prospektif net cash inflows pada perusahaan-perusahaan lain yang berhubungan (Syarif, 2002). Menurut Standar Akuntansi Keuangan di

Indonesia (IAI, 2004), tujuan laporan keuangan yaitu untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja, dan arus kas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship)

manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

mengenai perusahaan yang meliputi : aset, kewajiban, ekuitas, pendapatan, dan

beban termasuk keuntungan dan kerugian, dan arus kas.

Tujuan laporan keuangan menurut Belkouli (2006:212) adalah sebagai

berikut:

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan

sesuai prinsip akuntansi yang berterima umum, posisi keuangan, hasil

operasi dan perubahan lain dalam posisi keuangan.

2. Tujuan umum laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang dapat dipercaya tentang sumber daya

ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk:

i. Mengevaluasi kekuatan dan kelemahan perusahaan.

ii. Menunjukkan pendanaan dan investasi.

iii. Mengevaluasi kemampuan perusahaan melalui komitmen.

iv. Menunjukkan basis sumber daya untuk pertumbuhan.

b. Menyediakan informasi yang dapat dipercaya tentang perubahan

sumber daya bersih sebagai hasil dari aktivitas-aktivitas perusahaan

yang menghasilkan profit dengan tujuan untuk :

i. Menunjukkan tingkat kembalian deviden harapan bagi

investor.

ii. Menunjukkan kemampuan operasi untuk membayar

karyawan, membayar pajak dan menghasilkan dana untuk

ekspansi.

iii. Menyediakan informasi bagi manajemen untuk

perencanaan dan pengendalian.

iv. Menunjukkan profitabilitas jangka panjang.

c. Menyediakan informasi keuangan yang dapat digunakan untuk

mengestimasi earnings potensial perusahaan.

d. Menyediakan informasi lain yang dibutuhkan tentang perubahan

sumber daya ekonomi dan kewajiban.

e. Mengungkapkan informasi lain yang relevan dengan kebutuhan

pemakai.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut:

a. Relevan, memilih informasi yang paling mungkin untuk membantu

pemakai dalam pembuatan keputusan ekonomi.

b. Dapat dipahami, selain harus jelas informasi yang dipilih, juga

harus dapat dipahami pemakai.

c. Dapat diuji kebenarannya, hasil-hasil akuntansi dibenarkan oleh

ukuran-ukuran yang independen, menggunakan metode pengukuran

yang sama

d. Netral, informasi akuntansi diarahkan pada kebutuhan umum

e. Tepat waktu, berarti mengkomunikasikan infromasi seawal

mungkin untuk menghondari keterlambatan pembuatan keputusan

ekonomi.

f. Dapat diperbandingkan, perbedaan-perbedaan seharusnya tidak

mengakibatkan akuntansi yang berbeda.

g. Kelengkapan, semua informasi yang memenuhi persyaratan

tujuan-tujuan kualitatif harus dilaporkan.

2.2.2. Laba Akuntansi

Laba akuntansi secara operasional didefinisikan sebagai perbedaan antara

realisasi laba yang tumbuh dari transaksi-transaksi selama periode berlangsung

dan biaya-biaya historis yang berhubungan (belkaoui, 2000:388). Berdasarkan

definisi tersebut, Belkaoui (2000:388-389) menyatakan bahwa laba akuntansi

memiliki lima karakteristik, yaitu :

1. Didasarkan pada actual trasaction terutama yang berasal dari penjualan barang dan jasa

2. Didasarkan pada period postulate dan mengacu pada kinerja perusahaan selama satu periode tertentu

3. Didasarkan pada revenue principle yang perlu pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan (realization priciple) 4. Laba akuntansi membutuhkan pengukuran beban-beban dari segi biaya

5 Diperlukan juga konsep penandingan (matching principle) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan

tersebut.

Laba akuntansi merupakan salah satu indikator kinerja perusahaan yang

mendapat perhatian lebih dari pihal-pihak yang berkepentingan SFAC No. 1

menyatakan bahwa laba akuntansi adalah alat ukur yang baik untuk mengukur

kinerja perusahaan dan bahwa laba akuntansi bisa digunakan untuk meramalkan

aliran kas perusahaan (Hendriksen dan Van Breda dalam Febrianto dan

Widiastuty, 2005).

Dengan demikian dapat dikatakan bahwa laba akuntansi relevan untuk

membantu dalam pengambilan keputusan yang dibuat oleh investor. Namun,

Bedford (dalam Febrianto dan Widiastuty, 2005) menyatakan bahwa pembaca

laporan keuangan harus menyadari bahwa makna laba akuntansi hanya bisa

dimengerti dengan jalan memahami bagaimana angka laba tersebut bisa

dihasilkan atau diukur.

2.2.3. Arus Kas

Menurut PSAK No. 2 (IAI, 2004:2.2), arus kas adalah arus masuk dan

arus keluar kas atau setara kas. Informasi mengenai arus kas dapat ditemukan

dalam laporan arus kas. SFAC No. 1 (FASB, 1978) menyatakan bahwa

assessing its liquidity or solvency, or interpreting earning information provided”. Arus kas yang sehat begitu vital karena perusahaan dalam menjalankan aktivitasnya membutuhkan kas. Dengan demikian, informasi arus

kas memiliki peran yang sangat penting.

Laporan arus kas mulai diwajibkan pelaporannya pada tahun 1987 melalui

SFAS No.95 (Dahler dan Febrianto, 2006). Di Indonesia, kewajiban untuk

melaporkan arus kas dimulai pada tahun 1994 dengan adanya Pernyataan

Standar Akuntansi Keuangan (PSAK) No. 2 (IAI, 2004:2.1) yang menyatakan

perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut

sebagai bagian yang tak terpisahkan dari laporan keuangan untuk setiap periode

penyajian laporan keuangan.

Perkembangan mengenai aliran kas di Indonesia ditandai dengan

dikeluarkannya Standar Akuntansi Keuangan (SAK) pada tanggal 7 September

1994 oleh Ikatan Akuntan Indonesia (IAI) yang berlaku efektif mulai tanggal 1

Januari 1995. PSAK No. 2 (IAI, 2004:2.3) tentang laporan aliran kas paragraf

10, yaitu perusahaan menyajikan aliran kas dari aktivitas oeprasi, investasi, dan

pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut.

Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, pendanaan, dan

investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam

suatu cara yang merekonsiliasi saldo awal ke akhir kas (Simamora, 2000:488).

terhadap kemampuan perusahaan untuk menghasilkan kas dan setara kas serta

kepastian diperolehnya dalam rangka proses pengambilan keputusan ekonomi.

Informasi laporan arus kas merupakan bagian dari laporan keuangan yang

sangat bermanfaat terutama untuk membantu para investor dalam mengambil

keputusan. Secara teoritis, setelah IAI pada PSAK No. 2 mengenai laporan arus

kas diberlakukan, maka seluruh informasi keuangan di perusahaan semakin

mudah diketahui oleh investor, oleh sebab itu hal ini akan berdampak pada

reaksi investor dalam menanggapi informasi tersebut (Syarif, 2002)

2.2.3.1. Tujuan Laporan Arus Kas

Menurut Simamora (2000:488) tujuan utama laporan arus kas adalah

menyediakan informasi tentang penerimaan-penerimaan kas (cash receipts) dan

pembayaran-pembayaran (cash payments) dari suatu entitas selama suatu

periode tertentu. Selain tujuan utama, Simamora (2000:448) juga menyatakan

bahwa laporan arus kas bertujuan untuk memaparkan informasi tentang

kegiatan-kegiatan operasi, investasi, dan pendanaan dari suatu entitas selama

periode tertentu.

Selain itu, PSAK No. 2 (IAI, 2004:2.1) mengemukakan bahwa laporan

arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk

mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan

(likuiditas dan solvabilitas), dan kemampuan untuk mempengaruhi jumlah serta

2.2.3.2. Manfaat Laporan Arus Kas

Laporan arus kas bermanfaat bagi dua pihak. Pertama, pihak internal yaitu

bagi manajemen. Kedua, pihak eksternal yaitu investor. Informasi tentang arus

kas bermanfaat bagi pemakai laporan keuangan sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas juga menilai

kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Parawiyati, Hastuti, dan Subiantoro (1999) menyatakan bahwa manfaat

utama penyajian arus kas ada dua. Pertama, membantu investor memprediksi

kas yang mungkin didistribusikan dalam bentuk dividen di masa datang atau

bunga serta dalam bentuk distribusi likuidasi atau pembayaran kembali kepada

prinsipal. Kedua, membantu penilaian risiko variabilitas return masa datang. Oleh karena itu, data arus kas memberikan informasi dasar dalam penilaian

harga pasar sekuritas.

Informasi dalam laporan arus kas menurut Simamora (2000:489) akan

membantu para pemakai laporan keuangan dalam menilai aspek dari posisi

keuangan perusahaan yaitu kemampuan entitas untuk menghasilkan arus kas di

masa depan, kemampuan entitas untuk membagikan dividen dan memenuhi

kewajibannya, sebab-sebab perbedaan antara pendapatan bersih dan akas bersih

yang dipakai oleh kegiatan-kegiatan operasi, serta transaksi-transaksi pendanaan

Manfaat laporan arus kas ini telah dibuktikan oleh beberapa peneliti, salah

satunya Bowen et al (1986). Penelitian Bowen et al (1986) menyatakan bahwa data arus kas mempunyai manfaat dalam beberapa konteks keputusan, seperti :

1. Memprediksi kesulitan keuangan.

2. Menilai risiko, ukuran, dan waktu keputusan pinjaman.

3. Memprediksi peringkat (rating) kredit. 4. Menilai perusahaan.

5. Memberikan informasi tambahan pada pasar modal

Beberapa literatur menganggap bahwa data arus kas merupakan indikator

keuangan yang lebih baik dibandingkan dengan laba akuntansi karena laporan

arus kas relatif lebih mudah diintrepretasikan dan relatif lebih sulit untuk

dimanipulasi (Meythi, 2006)

2.2.3.3. Klasifikasi Arus Kas

The Statement of Financial Accounting Standards No. 95 (SFAS No. 95) menginginkan informasi arus kas diklasifikasikan ke dalam tiga kegiatan, yaitu

arus kas operasi, arus kas investasi, dan arus kas pendanaan (Syarif, 2002).

Klasifikasi menurut aktivitas tersebut akan memberikan informasi yang

memungkinkan para pengguna laporan keuangan untuk menilai pengaruh

aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah

kas dan setara kas (Simamora, 2000:490). Informasi tersebut dapat digunakan

2004:2.3). Dengan demikian, komponen arus kas dapat memberikan informasi

yang berarti bagi investor untuk menilai kinerja perusahaan.

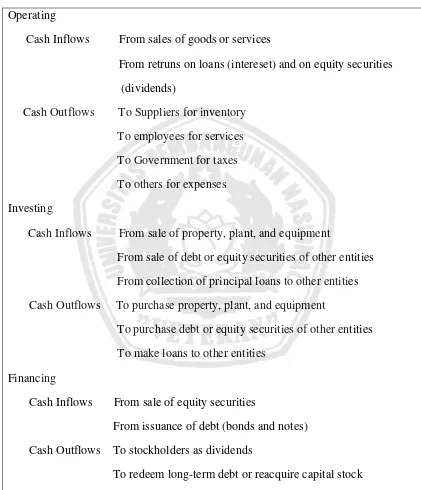

Menurut Kieso et al. (2004:1206), klasifikasi tipe cash inflows dan cash outflows berdasarkan tiga aktivitas yaitu aktivitas operasi, investasi, dan pendanaan seperti diilustrasikan pada tabel 2.1. Aktivitas operasi berhubungan

dengan Income statement items, aktivitas investasi berhubungan dengan

generally long-term asset items, dan aktivitas pendanaan berhubungan dengan

Tabel 2.1.

Klasifikasi Tipe Cash Inflows dan Cash Outflows

Operating

Cash Inflows From sales of goods or services

From retruns on loans (intereset) and on equity securities

(dividends)

Cash Outflows To Suppliers for inventory

To employees for services

To Government for taxes

To others for expenses

Investing

Cash Inflows From sale of property, plant, and equipment

From sale of debt or equity securities of other entities

From collection of principal loans to other entities

Cash Outflows To purchase property, plant, and equipment

To purchase debt or equity securities of other entities

To make loans to other entities

Financing

Cash Inflows From sale of equity securities

From issuance of debt (bonds and notes)

Cash Outflows To stockholders as dividends

To redeem long-term debt or reacquire capital stock

2.2.3.3.1 Arus Kas Aktivitas Operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan (IAI, 2004:2.2). Umumnya arus kas aktivitas operasi

berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba

atau rugi bersih (Daniati dan Suhairi, 2006).

Menurut Parawiyatim Hastuti, dan Subiantoro (1999), arus kas dari

aktivitas operasi menjadi perhatian, karena dalam jangka panjang unutk

kelangsungan hidupnya suatu bisnis harus menghasilkan arus kas bersih yang

positif dari aktivitas operasi. Jumlah arus kas dari aktivitas operasi merupakan

indikator untuk menentukan apakah arus kas yang dihasilkan dari aktivitas

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan,

membayar dividen dan melakukan investasi baru tanpa mengandalkan pada

sumber pendanaan dari luar (Parawiyati, Hastuti, dan Subiantoro, 1999)

Menurut PSAK No.2 (IAI, 2004:2.4), beberapa contoh arus kas yang

berasal dari aktivitas operasi adalah a) penerimaan kas dari penjualan barang

dan jasa; b) penerimaan kas dari royalty, fees, komisi, dan pendapatan lain; c)

pembayaran kas kepada pemasok barang dan jasa; d) pembayaran kas kepada

karyawan; e) penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya, f)

pembayaran kas atau penerimaan kembali pajak penghasilan kecuali jika dapat

investasi; g) penerimaan dan pembayaran kas dari kontrak yang diadakan untuk

tujuan transaksi usaha dan perdagangan.

2.2.3.3.2. Arus Kas Aktivitas Investasi

Aktivitas investasi adalah aktivitas ayng menyangkut perolehan dan

pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang

tidak termasuk dalam setara kas ( IAI, 2004:2.2). Arus kas ini mencakup

aktivitas meminjamkan uang dan mengumpulkan piutang tersebut serta

memperoleh dan menjual investasi dan aktiva jangka panjang produktif (Daniati

dan Subairi, 2006).

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan, sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran

kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

pendapatan dan arus kas di masa depan (IAI, 2004:2.4). Informasi dalam

aktivitas investasi membantu para pengambil keputusan untuk memahami apa

yang sudah dilakukan oleh perusahaan. Secara umum, kenaikan investasi

memungkinkan timbulnya aliran kas masa depan yang lebih tinggi apabila

kinerja perusahaan baik. Namun, apabila kinerja perusahaan rendah, investasi

mengangkat menyebabkan kenaikan risiko investasi yang berakibat pada

penurunan aliran kas masa depan.

Menurut PSAK No. 2 (IAI, 2004:2.5), beberapa contoh arus kas yang

tetap, aktiva tidak berwujud, dan aktiva jangka panjang lain; b) penerimaan kas

dari penjualan tanah, bangunan, dan peralatan, aktiva tidak berwujud, dan aktiva

jangka panjang lain; c) perolehan saham atau instrument keuangan perusahaan

lain; d) uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan); e) pembayaran

kas sehubungan dengan future contracts, forward contracts, option contracts,

dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas

pendanaan.

2.2.3.3.3. Arus Kas Aktivitas Pendanaan

PSAK No. 2 (IAI, 2004:2.2) menyatakan bahwa aktivitas pendanaan

(financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas aktivitas pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan (Daniati dan Subairi, 2006). Dengan demikian,

pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu

dilakukan (IAI, 2004:2.5).

Menurut PSAK No. 2 (IAI, 2004:2.5), beberapa contoh arus kas yang

berasal dari aktivitas pendanaan adalah a) penerimaan kas dari emisi saham atau

instrumen modal lainnya; b) pembayaran kas kepada para pemegang saham

obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya; d) pelunasan

pinjaman; e) pembayaran kas oleh penyewa guna usaha (leasing) untuk

mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha

pembiayaan.

2.2.4. Harga Saham

Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan

(pemilikan) modal seseorang atau badan dalam suatu perusahaan atau

perseroan terbatas (Widoatmodjo, 2007:54). Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Keuntungan (return) atas saham merupakan hal yang menyebabkan mengapa para investor

menginvestasikan dana pada saham di pasar modal, pada prinsipnya investor

membeli saham untuk mendapatkan dividen serta menjual saham tersebut pada

harga yang lebih tinggi (capital gain).

Dalam aktivitas perdagangan saham, harga saham mengalami fluktuasi,

baik berupa kenaikan maupun penurunan. Naik-turunnya harga saham pada

umumnya ditentukan oleh hukum ekonomi klasik, yaitu hukum permintaan dan

penawaran (supply and demand theory) (Tambunan, 2007:10). Pembentukan

harga saham terjadi karena adanya permintaan dan penawaran atas saham

tersebut. Dengan demikian, harga saham di pasar modal ditentukan

pencerminan dari ekspektasi pemodal terhadap kinerja saham di masa yang

Supply and demand atas saham terjadi karena adanya dua faktor (www.idx.co.id). Pertama, faktor yang sifatnya spesifik atas saham tersebut

seperti kinerja perusahaan dan industri dimana perusahaan tersebut bergerak.

Kedua, faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai

tukar, dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan

faktor lainnya. Dapat dikatakan bahwa harga saham dipengaruhi oleh banyak

faktor, baik makroekonomi maupun mikroekonomi (Samsul, 2006:210).

Di dalam melakukan penawaran dan permintaan atas saham ada faktor

fundamental perusahaan yang selalu diperhatikan oleh para investor dalam

melakukan pembelian ataupun penjualan atas saham. Faktor fundamental

tersebut adalah kinerja keuangan perusahaan (Taufik, 2001). Informasi tentang

kinerja keuangan dapat berperan dalam mempengaruhi harga saham. Secara

fundamental harga suatu jenis saham dipengaurhi oleh kinerja perusahaan

(Samsul, 2006:200).

Pergerakan harga saham pada waktu tertentu memberikan indikasi

terjadinya perubahan kinerja keuangan perusahaan. Jika kinerja keuangan

perusahaan baik, maka akan memberikan efek positif terhadap harga saham

(Taufik, 2001). Dengan demikian, harga saham dapat dikatakan sebagai

indikator perusahaan dan merupakan pencerminan informasi yang relevan

(Kharisma dan Maskie, 2003).

Pada dasarnya, harga saham adalah harga yang telah disepakati bersama

merupakan harga konsensus di antara para investor (Samsul, 2006:269).

Pergerakan harga timbul melalui mekanisme perdagangan bursa saham. Dalam

mengambil keputusan, investor membutuhkan informasi yang jelas, wajar dan

tepat waktu agar dapat mengambil keputusan beli atau jual yang tepat pada

harga yang tepat.

2.2.5. Kerangka Pikir

2.2.5.1. Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham

Menurut PSAK No.2 (IAI, 2009), jumlah arus kas yang berasal dari

aktivitas operasi merupakan indikator yang menentukan apakah perusahaan

dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kegiatan operasional perusahaan, membayar dividen dan melakukan investasi

baru yang tidak mengandalkan dana dari pihak luar perusahaan.

Arus kas dari aktivitas operasi dapat menjadi perhatian penting karena

dalam jangka panjang untuk kelangsungan hidup perusahaan, suatu bisnis harus

menghasilkan arus kas bersih yang poitif dari aktivitas operasi. Jika suatu bisnis

harus menghasilkan arus kas bersih yang positif dari aktiitas operasi, maka tiak

akan meningkatkan kas dari sumber lain dalam jangka waktu yang tidak

terbatas (Parawiyati, dkk., 2000).

Arus kas operasi bernilai negatif, karena perusahaan masih mencari

pangsa pasar dan belum mampu menghasilkan arus kas masuk dari aktiitas

operasi bernilai negatif, perusahaan masih memiliki prospek dan kesempatan

tumbuh yang lebih besar dimasa yang akan datang untuk menghasilkan arus kas

positif sehingga harga saham tinggi, yang mengindikasikan bahwa arus kas

operasi berpengaruh negatif dengan harga saham. Sedangkan arus kas operasi

yang positif karena pangsa pasar perusahaan relatif sangat tinggi dan

mencerminkan realitas ekonomi perusahaan yang baik sehingga harga saham

tinggi, mengindikasikan arus kas operasi berpengaruh poitifdengan harga saham

(Susanto dan Ekawati, 2006).

Penelitian Triyono dan Hartono (2000) menyatakan bahwa arus kas dari

aktivitas operasi mempunyai hubungan yang signifikan dengan harga saham.

Berbeda dengan Ferry dan Wati (2004) yang menemukan bahwa aliran kas dari

aktiviats operasi berpengaruh negatif terhadap harga saham. Penelitian Meythi

(2006) menunjukkan bahwa tidak adanya pengaruh arus kas aktivitas operasi

terhadap harga saham dengan persistensi laba dengan variabel Intervening.

2.2.5.2 Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham

Menurut PSAK No.2 (IAI, 2009) arus kas dari aktivitas investasi

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber

daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Secara umum, kenaikan investasi memungkinkan timbulnya aliran kas masa

perusahaan rendah, investasi meningkat menyebabkan kenaikan resiko investasi

yang berakibat penurunan aliran kas masa depan.

Arus kas investasi perusahaan bernilai negatif karena perusahaan

melakukan pengeluaran investasi yang sangat besar terutama dalam

mengembangkan pangsa pasarnya maupun dalam penguasaan teknologi. Nilai

arus kas negatif mencerminkan perusahaan masih memiliki peluang bertumbu

dan prosek di masa yang akan datang, sehingga diharapkan harga sahamnya

tinggi, sehingga dapat dikatakan arus kas investasi berpengaruh negatif terhadap

harga saham. Sedangkan arus kas investasi bernilai positif karena perusahaan

lebih banyak menjual aktiva yang tidak produktif, daripada membeli aktiva.

Tindakan manajer menjual aktiva yang tidak produktif ini dipandang oleh

investor sebagai tindakan menyelamatkan kelangsungan hidup perusahaan

sehingga diharapkan harga saham cukup tinggi, sehingga dikatakan bahwa arus

kas investasi berpengaruh positif terhadap harga saham (Susanto dan Ekawati,

2006). Sedangkan berdasarkan Miller dan Rock (1985) ada tambahan

kemampuan prediksi hubungan arus kas ivestasi dengan harga saham. Seara

gerneral, kenaikan investasi memungkinkan timbulnya arus kas masa depan

yang lebih tinggi apabila kinerja perusahaan baik. Namun apabila kinerja

perusahaan rendah kenaikan investasi menyebabkan kenaikan resiko inevstasi

yang berakibat pada penurunan arus kas masa depan. Hal ini memberikan

konsekuensi adanya hubungan positif atau negatif antara arus kas investasi

Penelitian-penelitian yang telah dilakukan mengenai pengaruh arus kas

dari aktivitas investasi ini memberikan hasil yang berbeda- beda. Hasil

penelitian Triyono dan Hartono (2000) menyatakan bahwa arus kas dari

aktivitas investasi memiliki kandungan informasi dan hubungan yang signifikan

dengan harga saham. Penelitian lain oleh Ferry dan Wati (2004) memberikan

hasil yang menunjukkan bahwa komponen arus kas dari aktivitas inestasi tidak

berhubungan dengan harga saham.

2.2.5.3. Pengaruh Arus Kas Aktivitas Pendanaan Terhadap Harga Saham

Menurut PSAK No.2 (IAI,2009) arus kas dari aktivitas pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan. Keputusan pendanaan tidak dapat mereflreksikan

kinerja perusahaan yang dianggap sebagai tolok ukur nilai perusahaan. Oleh

karena itu, nilai perusahaan tidak dipengaruhi oleh keputusan untuk mendanai

kebutuhan kasnya melalui penerbitan obligasi/ surat hutang, penerbitan saham

biasa maupun prefern.

Hubungan antara arus kas dari aktivitas pendanaan dengan harga saham

umumnya dijelaskan pada peneltian Triyono dan Hartono (2000) dengan

menggunakan signaling theory. Dalam signaling theory terdapat hubungan antara arus kas dari aktivitas pendanaan dengan harga saham. Penerbitan hutang

merupakan sinyal kurang baik untuk menaksir arus kas karena pemilik dapat

teori ini dapat dijelaskan bahwa pasar akan bereaksi positif terhadap terhadap

pengumuman penerbitan hutang. Miller dan Rock (1985) menjelaskan bahwa

pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena

akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa

yang akan datang, selain itu juga diidentifikasi adanya sinyal lain yang

berpengaruh terhadap arus kas dari pendanaan yaitu perubahan dividen yang

sangat erat hubungannya dengan harga saham.

Penelitian mengenai pengaruh arus kas pendaan oleh Triyono dan Hartono

(2000) memberikan kesimpulan bahwa arus kas aktivitas pendanaan

mempunyai hubungan yang signifikan dengan harga saham. Penelitian Ferry

dan Wati (2004) memberikan hasil yang menunjukkan bahwa komponen arus

kas dari aktivitas pendanaan tidak berhubungan dengan harga saham.

2.2.5.4. Pengaruh Laba Akuntansi Terhadap Harga Saham

Hasil riset empiris yang menguji reaksi pasar terhadap pengumuman laba

telah mendokumentasikan bahwa pengumuman laba akuntansi membawa

informasi ke pasar saham dan memiliki kandungan informasi (Lako, 2006:24).

Hal ini tercermin dari perubahan harga saham pada tanggal publikasi

pengumuman laba. Laba tahunan memiliki kandungan informasi, apabila

pengumuman laba akan menyebabkan perubahan harga saham.

Menurut Watt dan Zimmerman (dalam Nasrizal dan Jogiyanto, 2001),

mempengaruhi harga saham, hal ini ditunjukkan dengan adanya perubahan

harga saham pada saat pengumuman earnings oleh perusahaan. Beaver et al.; Foster et al.; Bernard dan Thomas; Easton et al.; dan Kothari dan Sloan (dalam Tryono dan Jogiyanto, 2000) menunjukkan bahwa adanya hubungan

pengumuman laba dengan harga saham. Sloan (dalam Meythi, 2006) juga

menunjukkan bahwa harga saham bereaksi jika investor “fixate” (percaya) pada

earnings.

Brown dan Hancock (dalam Triyono dan Jogiyanto, 2000) menemukan

bahwa publikasi laba akuntansi mempunyai pengaruh pada perubahan harga

saham. Kemudian, Brown et al. (dalam Triyono dan Jogiyanto, 2000) juga menemukan adanya hubungan positif antara pengumuman laba akuntansi

dengan harga saham.

Berdasarkan penelitian Finger (1994) menyimpulkan bahwa laba

memberikan isi informasi incremental dibandingkan aliran kas. Hal yang sama dikemukakan oleh Parawiyati dan Baridwan (1998) yang menyimpulkan bahwa

prediktor laba mempunyai kandungan informasi yang lebih besar dibanding

aliran kas. Hal ini juga didukung oleh Ball dan Brown (1968) dan Dechow

(1994).

Hasil penelitian Triyono dan Jobgiyanto (2000) menunjukkan bahwa laba

akuntansi berpengaruh signifikan terhadap harga saham. Hal tersebut juga

diperkuat oleh hasil penelitian Ferry dan Ekawati (2004) yang menemukan

terhadap harga saham. Indra dan Syam (2004) juga membuktikan bahwa

informasi laba akuntansi berhubungan dengan harga saham. Dengan demikian,

dapat disimpulkan bahwa secara teoritis laba akuntansi dapat mempengaruhi

harga saham ketika kandungan informasi yang terdapat dalam laba akuntansi

dapat digunakan oleh investor untuk pengambilan keputusan beli, tahan, atau

jual suatu saham. Hal ini tercermin dalam perubahan harga saham pada saat

investor merespon informasi laba akuntansi.

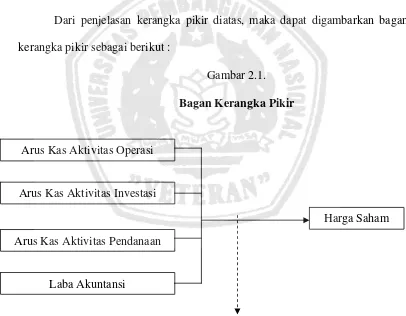

Dari penjelasan kerangka pikir diatas, maka dapat digambarkan bagan

kerangka pikir sebagai berikut :

Gambar 2.1.

Bagan Kerangka Pikir

Arus Kas Aktivitas Operasi

Laba Akuntansi

Harga Saham Arus Kas Aktivitas Investasi

Arus Kas Aktivitas Pendanaan

2.3. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

H0 : Diduga bahwa Arus kas aktivitas operasi, Arus kas aktivitas

investasi, Arus kas aktivitas pendanaan, Laba akuntansi tidak

mempunyai pengaruh terhadap harga saham perusahaan otomotif

pada Bursa Efek Indonesia (BEI).

Hi : Diduga bahwa Arus kas aktivitas operasi, Arus kas aktivitas

investasi, Arus kas aktivitas pendanaan, Laba akuntansi

mempunyai pengaruh terhadap harga saham perusahaan otomotif

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel berisi tentang pernyataan pengoperasionalan dan atau pendefinisian konsep-konsep penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran variabel-variabelnya

(Anonim, 2003:10).

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel independen :

Harga Saham (Y) :

Harga saham yang digunakan dalam penelitian ini adalah harga saham

penutupan (closing price) pada akhir tahun. Skala pengukuran variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

2. Variabel dependen :

Arus Kas Aktivitas Operasi (X1) :

Arus kas dari aktiviats operasi adalah aktivitas penghasil utama pendapatan

perusahaan, adapun komponennya yaitu penerimaan kas dari pelanggan,

pembayaran kas kepada pemasok/ karyawan, penerimaan bunga, pembayaran

bunga, penerimaan dari restitusi pajak, pembayaran pajak penghasilan badan, dan

pembayaran kas lain-lain. Skala pengukuran variabel operasional adalah skala rasio

Arus kas dari aktivitas investasi adalah perolehan dari pelaporan aktivitas jangka panjang serta investasi lain yang tidak termasuk setara kas, adapun komponennya yaitu pembelian aktiva tetap, hasil penjualan aktiva tetap, pembelian

surat-surat berhaga yang dimiliki hingga jatuh tempo, penerimaan dari surat-surat berharga yang tersedia untuk dijual, dan pembayaran (penerimaan) dari aktiva lain-lain. Skala pengukuran variabel operasional adalah skala rasio dengan satuan

pengukuran rupiah (Rp).

Arus Kas Aktivitas Pendanaan (X3) :

Aliran kas dari aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan, adapun komponennya yaitu pembayaran hutang jangka panjang ke bank, pembayaran untuk pembelian kembali hutang obligasi, dan pembayaran dividen. Skala pengukuran

variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp). Laba Akuntansi (X4) :

Laba akuntansi adalah laba bersih atau rugi bersih selama periode tertentu sebelum perusahaan berhenti beroperasi (discontinued operations). Skala pengukuran variabel operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Dalam penelitian ini, populasi yang digunakan adalah data laporan keuangan

perusahaan otomotif yang telah go publik dan terdaftar pada PT. Bursa Efek

Indonesia pada periode 2005 hingga 2009 sebanyak 15 perusahaan dengan jumlah

2. PT Astra Otoparts Tbk.

3. PT Indo Kordsa Tbk.

4. PT Gajah Tunggal Tbk.

5. PT Goodyear Indonesia Tbk.

6. PT Hexindo Adiperkasa Tbk.

7. PT Indomobil Sukses Internasional Tbk.

8. PT Indospring Tbk.

9. PT Intraco Penta Tbk.

10. PT Multi Prima Sejahtera Tbk.

11. PT Multistrada Arah Sarana Tbk.

12. PT Nipress Tbk.

13. PT Polychem Indonesia Tbk.

14. PT Prima Alloy Steel Tbk.

15. PT Selamat Sempurna Tbk.

3.2.2. Sampel

Menurut Soemarsono (2004: 44), sampel adalah bagian dari populasi yang

mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Kriteria

untuk menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang

dimiliki oleh sampel tersebut (Soemarsono, 2004: 54).

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan otomotif yang go public dan masih terdaftar di BEI dari tahun 2006 sampai tahun 2009.

2. Telah menyampaikan laporan keuangan tahunan auditan per 31 Desember

2009 ke BEI.

3. Perusahaan Otomotif yang masih aktif dalam melakukan perdagangan saham

di Bursa Efek Indonesia dari tahun 2005-2009.

Adapun perusahaan yang diambil untuk dijadikan sampel dalam penelitian ini

adalah laporan keuangan 6 perusahaan selama 5 tahun berturut-turut yaitu tahun

2005-2009, sehingga terdapat 30 sampel.

Berikut ini adalah nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini:

1. PT. Astra International Tbk

2. PT. Gajah Tunggal Tbk

3. PT. Multi Prima Sejahtera Tbk

4. PT. Nipress Tbk

5. PT Prima Alloy Steel Tbk.

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

berupa laporan keuangan yang diterbitkan setiap tahun perusahaan otomotif yang

telah diaudit dan terdaftar di Bursa Efek Indonesia mulai tahun 2006 sampai 2009.

Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi serta

laporan laba rugi masing-masing perusahaan otomotif.

3.3.2. Sumber Data dan Metode Pengumpulan Data

Sumber data merupakan asal mula pengambilan data. Sumber data dalam

penelitian ini diperoleh dari data harga saham penutupan pada Bursa Efek Indonesia

(BEI) serta laporan keuangan perusahaan yang didapat dari situs IDX. Pengumpulan

data adalah prosedur yang sistematis dan standar untuk memperoleh data yang

diperlukan, metode pengumpulan data yang digunakan pada penelitian ini adalah

pengumpulan data dengan menggunakan komputer dengan menggunakan sarana

internet dari situs www. Idx.co.id dan www.financing-yahoo.com

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Normalitas

Uji asumsi dasar yaitu uji normalitas, Uji Normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi

normal (Ghozali,2005: 110). Uji normalitas dilakukan dengan menggunakan metode

Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi normal

normal.

Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi adalah

normal

sedangkan uji penyimpangan asumsi klasik terdiri dari uji multikolinearitas,

autokorelasi, dan normalitas. Tujuan melakukan uji penyimpangan asumsi klasik adalah

untuk memastikan bahwa model regresi linier berganda telah memenuhi asumsi BLUE

(Best Linear Unbiased Estimator) sehingga tidak terjadi bias.

3.4.2 Uji Asumsi Klasik

1.Uji Multikolinearitas

Uji Multikolineritas bertujuan untuk menguji apakah dalam persamaan regresi

ditemukan adanya korelasi antar variabel bebas. Salah satu cara untuk mengetahui

adanya multikolineritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi

antar variabel bebas atau bebas multikolinieritas (Ghozali,2005: 93).

2.Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara korelasi penganggu pada periode t dengan kesalahan pada

periode t – 1 (sebelumnya), (Ghozali:2005: 99). Salah satu cara untuk mendeteksi

ada atau tidaknya autokorelasi dengan cara uji Durbin-Watson (DW test),

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Model regresi yang baik adalah model yang bersifat homoskedastisitas atau

tidak terjadi heteroskedastisitas (Ghozali, 2006: 125).

Dasar pengambilan keputusan menurut Ghozali (2005: 109), yaitu sebagai

berikut:

a. Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05 maka H0

diterima berarti tidak terjadi heteroskedastisitas.

b. Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05 maka H0

ditolak berarti terjadi heteroskedastisitas.

3.4.3 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi

linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian

secara individu atau parsial dan secara bersama-sama atau simultan. Penggunaan

tekinik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk

mengetahui ada tidaknya pengaruh antara beberapa variabel bebas dengan variabel

terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

X2 = Arus kas aktivitas investasi

X3 = Arus kas aktivitas pendanaan

X3 = Laba akuntansi

e = Variabel pengganggu

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua

variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang

signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah

hipotesis penelitian diterima atau ditolak.

3.4.4 Pengujian Hipotesis

3.4.4.1 Uji F

Digunakan untuk menguji kesesuaian atau tidaknya model regresi yang

digunakan untuk mengetahui pengaruh X1 (Arus kas aktivitas operasi), X2 (Arus

kas aktivitas investasi), X3 (Arus kas aktivitas pendanaan), dan X4 (Laba

akuntansi) terhadap Y (Harga saham). prosedur Uji F dengan kriteria sebagai

berikut:

a.H0 : β1=β2 = β3 = β4 =0 (model regresi yang dihasilkan tidak sesuai)

H1 : β1=β2 = β3 = β4 ≠ 0 (model regresi yang dihasilkan sesuai)

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan

H1 ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0 di tolak dan

H1 diterima.

3.4.4.2 Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh

antara variabel independen secara parsial terhadap variabel dependen, digunakan

uji t dengan prosedur sebagai berikut:

a.Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas terhadap

variabel terikat).

H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas terhadap

variabel terikat)Dimana i = 1, 2, 3

b.Level of signifikan (βo) = 0,05 c.Ketentuan pengujian:

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan

H1 ditolak.

Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0 ditolak dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian 4.1.1. PT. Bursa Efek Indonesia (BEI)

PT Bursa Efek Indonesia (BEI) pertama kali berdiri pada abad 19.

Dimana pada waktu itu berada pada zaman pemerintahan Hindia Belanda,

kemudian dibentuk ulang melalui Undang-Undang Republik Indonesia

No.15 tahun 1952. Selama dua dasawarsa kemudian, BEI mengalami

pasang surut yang ditandai pula leh pemberhentian kegiatan sepanjang

decade 60-an dan awal 70-an, pada tahun 1977 pemerintah Indonesia

menghidupkan kembali BEI dengan mencatatkan saham 13 perusahaan

PMA. Namun demikian, baru sekitar akhir decade 80-an dan awal

90-an,BEJ benar-benar berkembang menjadi bursa efek seperti yang kita

kenal sekarang.

Dengan diberlakukannya Undang-Undang No.8 tahun 1995 tentang

Pasar Modal, peran BEI sebagai salah satu Self Regualtory Organization (SRO) Pasar Modal Indonesia semakin dikukuhkan. Sejak itu BEI tumbuh

pesat, berkat sejumlah pencapaian di bidang teknologi perdagangan,

Pada tahun 2004 BEI telah memulai revisi atas Pedoman Akuntansi

Perusahaan Efek (PAPE), dengan tujuan untuk standarisasi laporan

keuangan perusahaan efek. Revisi ini dilakukan untuk mengikuti

perkembangan pasar modal yang sangat pesat dengan melibatkan seluruh

pelaku pasar antara lain BAPEPAM, Self Regulatory Organization (SRO), Asosiasi Perusahaan Efek Indonesia (APEI), dan Ikatan Akuntan

Indonesia (IAI). Revisi telah dimulai sejak Agustus 2004 dan selesai pada

tahun 2005.

Dalam membangun hubungan international, BEI secara proaktif

melakukan serangkaian kegiatan kerjasama dengan beberapa lembaga

internasional yang mentangkut moneter dan pasar modal, diantaranya

adalah Seminar Asia Pacific Economic Cooperation (APEC) di Malaysia, Asian Development Bank (ADB), Annial Meeting di Korea Selatan. BEI juga berpartisipasi dalam pertemuan East Asian and Oceanian Stock Exchange Federation (EAOSEF) dan International Organization of Securities Commisions (IOSCO) di Taiwan, Singapura, dan Jordania. Tidak hanya aktif dalam membina hubungan international, BEI juga

menjalin kerja sama dengan organisasi profesi di dalam negeri, baik

dengan cara berpartisipasi sebagai narasumber maupun memberikan

dukungan penyelenggaraan seminar dengan APEI, Asosiasi Emiten

Indonesia (AEI), Ikatan Sarjana Ekonomi Indonesia (ISEI), IAI,