Informasi Dokumen

- Penulis:

- Menik Yuni Lestari

- Pengajar:

- Dra. Friska Sipayung, S.M.Si

- Dr. Yeni Absah, SE, M.Si

- Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Diploma III Keuangan

- Topik: Analisis Laporan Arus Kas Pada PT. Perusahaan Gas Negara (Persero) Tbk

- Tipe: tugas akhir

- Tahun: 2014

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Dalam bagian pendahuluan, penulis menjelaskan latar belakang pentingnya laporan arus kas bagi perusahaan, terutama dalam mengelola keuangan. Laporan ini berfungsi sebagai alat analisis untuk mengetahui arus kas masuk dan keluar yang dapat membantu perusahaan dalam pengambilan keputusan. Penulis juga merumuskan masalah yang menjadi fokus penelitian, yaitu sumber dan penggunaan kas dalam laporan arus kas PT Perusahaan Gas Negara (Persero) Tbk.

1.1. Latar Belakang

Latar belakang menjelaskan bahwa laporan arus kas adalah alat penting untuk menilai kesehatan keuangan perusahaan. Dengan memahami arus kas, manajemen dapat mengidentifikasi kebutuhan dana dan mengelola pengeluaran untuk efisiensi operasional. Penulis menekankan pentingnya laporan ini dalam konteks perusahaan gas yang terus berkembang.

1.2. Permasalahan

Permasalahan yang diangkat mencakup dua hal: pertama, dari mana sumber dan penggunaan kas dalam laporan arus kas perusahaan, dan kedua, metode apa yang digunakan dalam penyusunan laporan tersebut. Hal ini penting untuk memahami bagaimana perusahaan mengelola keuangannya.

1.3. Tujuan dan Manfaat

Tujuan penelitian ini adalah untuk mengetahui sumber dana kas dan penggunaan kas pada setiap aktivitas perusahaan serta metode penyusunan laporan arus kas. Manfaat penelitian ini diharapkan dapat memberikan masukan bagi perusahaan untuk memperbaiki laporan keuangan dan menambah pengetahuan penulis serta menjadi referensi bagi peneliti lain.

II. PROFIL PERUSAHAAN

Bagian ini memberikan gambaran mendalam tentang PT Perusahaan Gas Negara (Persero) Tbk, termasuk sejarah, visi, misi, dan struktur organisasi. Pemahaman yang baik tentang profil perusahaan membantu dalam menganalisis laporan arus kas secara kontekstual.

2.1. Sejarah Ringkas

Sejarah perusahaan menjelaskan perjalanan panjang PGN dari pendirian hingga menjadi perusahaan publik. Perubahan status dan kepemilikan perusahaan mencerminkan dinamika industri gas di Indonesia, yang penting untuk memahami konteks laporan keuangan.

2.2. Landasan Hukum

Bagian ini menjelaskan berbagai peraturan yang mendasari operasional PGN. Memahami landasan hukum penting untuk mengetahui batasan dan kewajiban perusahaan dalam menyusun laporan keuangan, termasuk laporan arus kas.

2.3. Visi, Misi dan Nilai Budaya PGN

Visi dan misi perusahaan memberikan arah strategis bagi PGN. Nilai-nilai budaya yang dianut oleh perusahaan mencerminkan komitmen terhadap profesionalisme dan keberlanjutan, yang dapat berpengaruh pada pengelolaan kas.

2.4. Strategi dan Tujuan Perusahaan

Strategi dan tujuan perusahaan diuraikan untuk menunjukkan bagaimana PGN merencanakan pertumbuhan dan pengembangan. Hal ini relevan untuk analisis arus kas, karena strategi yang baik akan mempengaruhi arus kas masuk dan keluar.

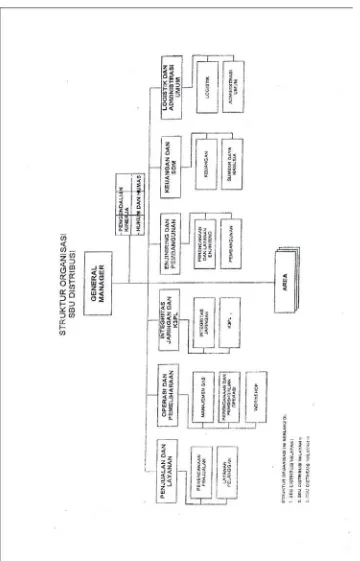

2.5. Struktur Organisasi

Struktur organisasi menggambarkan pembagian tugas dan tanggung jawab dalam perusahaan. Memahami struktur ini penting untuk menganalisis bagaimana keputusan keuangan diambil dan bagaimana arus kas dikelola.

2.6. Uraian Pekerjaan

Uraian pekerjaan di berbagai departemen menunjukkan bagaimana setiap bagian berkontribusi terhadap pengelolaan keuangan dan arus kas perusahaan. Ini memberikan gambaran tentang pengelolaan sumber daya manusia dalam konteks keuangan.

2.7. Jaringan Usaha/Kegiatan

Jaringan usaha PGN mencakup distribusi dan transmisi gas bumi. Memahami jaringan ini penting untuk menganalisis bagaimana aktivitas operasional mempengaruhi arus kas perusahaan.

2.8. Kinerja Terkini

Kinerja terkini PGN memberikan informasi tentang hasil operasional dan keuangan. Data ini penting untuk menganalisis tren arus kas dan kinerja perusahaan dalam konteks pasar yang lebih luas.

III. PEMBAHASAN

Pembahasan ini menguraikan analisis laporan keuangan, arus kas, dan sumber serta penggunaan kas. Ini adalah bagian penting yang menunjukkan bagaimana laporan arus kas dapat digunakan untuk evaluasi keuangan.

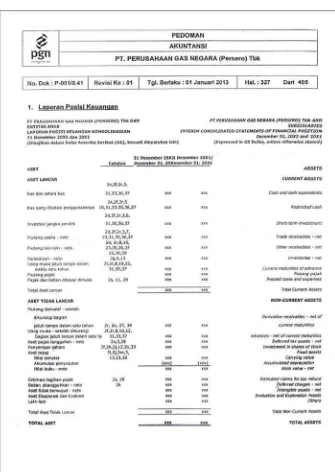

3.1. Laporan Keuangan

Laporan keuangan merupakan alat penting untuk memperoleh informasi tentang posisi keuangan perusahaan. Dalam konteks PGN, laporan ini memberikan gambaran tentang kesehatan keuangan yang dapat diandalkan untuk pengambilan keputusan.

3.2. Arus Kas

Arus kas menggambarkan pergerakan dana dalam perusahaan. Memahami arus kas sangat penting untuk menilai kemampuan perusahaan dalam memenuhi kewajiban finansial dan berinvestasi di masa depan.

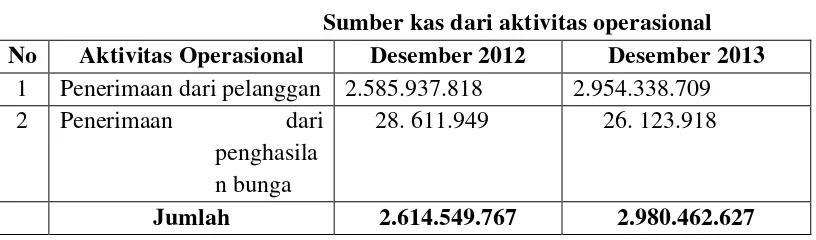

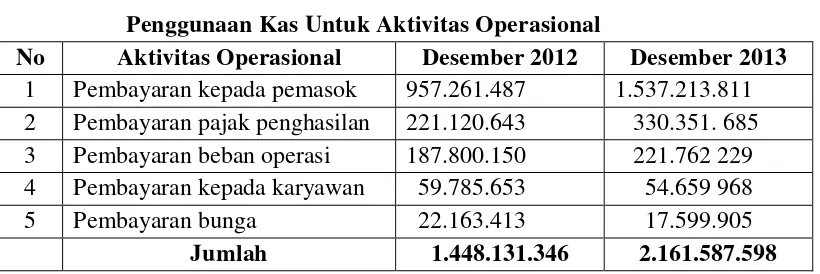

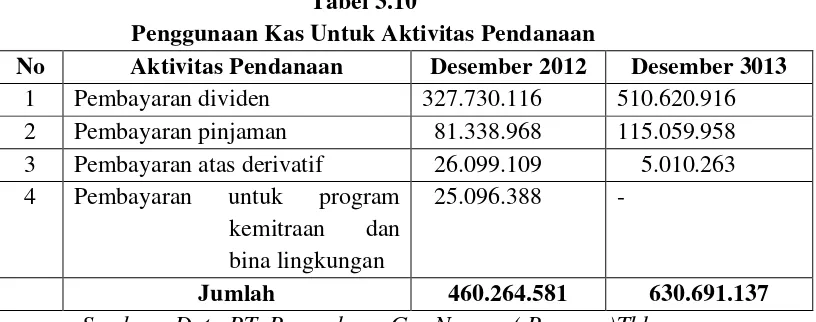

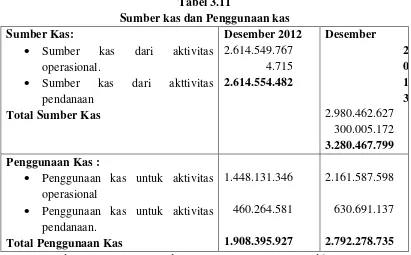

3.3. Sumber dan Penggunaan Kas

Sumber kas berasal dari berbagai aktivitas, termasuk penjualan dan investasi. Penggunaan kas mencakup pengeluaran untuk operasional dan investasi. Memahami ini penting untuk analisis keuangan yang lebih baik.

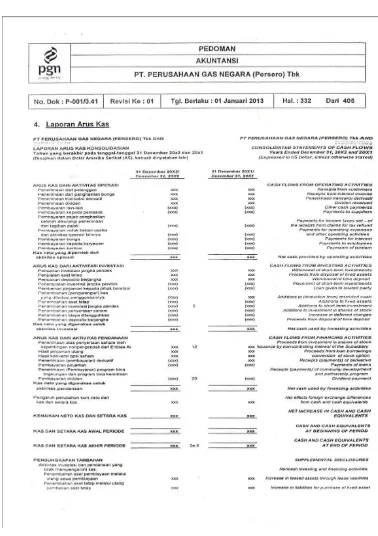

3.4. Laporan Arus Kas

Laporan arus kas menyajikan informasi penting tentang penerimaan dan pengeluaran kas. Ini adalah alat utama untuk menganalisis likuiditas dan solvabilitas perusahaan, serta untuk merencanakan kebutuhan kas di masa depan.

3.5. Analisis Sumber dan Penggunaan Kas

Analisis ini memberikan wawasan tentang bagaimana PGN mengelola kasnya. Ini penting untuk memahami efisiensi dan efektivitas penggunaan kas dalam mendukung kegiatan operasional.

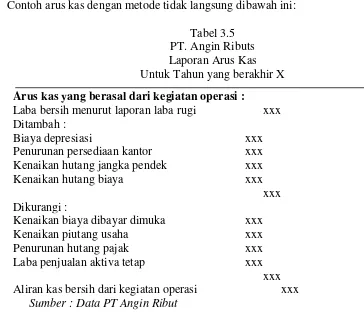

3.6. Metode Penyajian Laporan Arus Kas

Metode penyajian laporan arus kas harus sesuai dengan standar akuntansi yang berlaku. Memahami metode ini penting untuk memastikan bahwa laporan arus kas memberikan informasi yang akurat dan relevan.

IV. KESIMPULAN DAN SARAN

Kesimpulan dan saran berfungsi untuk merangkum hasil analisis dan memberikan rekomendasi bagi perusahaan. Ini penting untuk perbaikan berkelanjutan dalam pengelolaan keuangan dan penyusunan laporan arus kas.

4.1. Kesimpulan

Kesimpulan merangkum temuan utama dari analisis laporan arus kas dan menunjukkan pentingnya laporan ini bagi manajemen perusahaan. Hal ini menegaskan bahwa pengelolaan kas yang baik akan mendukung keberhasilan perusahaan.

4.2. Saran

Saran ditujukan untuk meningkatkan penyusunan laporan arus kas dan pengelolaan keuangan perusahaan. Ini termasuk rekomendasi untuk pelatihan staf dan penerapan sistem yang lebih efisien dalam pencatatan arus kas.

Referensi Dokumen

- Data PT Perusahaan Gas Negara ( Persero )Tbk