EVALUATION OF FINANCIAL PERFORMANCE MANAGEMENT BASED ON CASH FLOWS AT PT.GUDANG GARAM Tbk

Adrian Junaidar Handayanto1, Akhmad Mukoffi2, Elly Lestari3 123Faculty of Economics, Tribhuwana Tunggadewi University

*

adrian.junaidar@gmail.com

ABSTRACT

Evaluation of cash flow statements can provide progress in the calculation of cash flow statements and provide information about changes in net assets of a company. The purpose of this study was to evaluate the management of financial performance at PT. Gudang Garam Tbk. cash flow based in 2013-2015. The research was conducted at the Indonesia Stock Exchange, Jalan M.T Haryono 169, Malang, 65145 by using a quantitative descriptive method for evaluating liquidity ratios, namely current ratio and quick ratio. The results of the study showed that based on the cash flow statement of PT. Gudang Garam Tbk. 2013-2015, the company is efficient in managing financial report.

Keywords: cash flow statement, financial performance, ration analysis

EVALUASI PENGELOLAAN KINERJA KEUANGAN BERBASIS ARUS KAS PADA PT.GUDANG GARAM Tbk

Adrian Junaidar Handayanto1, Akhmad Mukoffi2, Elly Lestari3 123Facultas Ekonomi, Universitas Tribhuwana Tunggadewi

*

adrian.junaidar@gmail.com

ABSTRAK

Evaluasi laporan arus kas dapat memberikan kemajuan dalam perhitungan laporan arus kas dan memberikan informasi tentang perubahan-perubahan aktiva bersih sebuah perusahaan. Tujuan dari penelitian ini adalah untuk mengevaluasi pengelolaan kinerja keuangan pada PT. Gudang Garam Tbk. berbasis arus kas pada tahun 2013- 2015. Penelitian dilakukan di Bursa Efek Indonesia, Jalan M.T Haryono 169, Malang, 65145 dengan dengan menggunakan metode deskriptif kuantitatif untuk evaluasi rasio liquiditas yaitu rasio lancar dan rasio quick. Hasil penelitian menunjukkan bahwa berdasarkan laporan arus kas PT. Gudang Garam Tbk. tahun 2013-2015, perusahaan ini sudah efisien dalam mengelola laporan laporan keuangan.

Kata Kunci : analisis rasio, kinerja keuangan, laporan arus kas

PENDAHULUAN

Dewasa ini, banyak perusahaan berskala besar atau kecil baik yang bersifat profit

maupun non profit, mempunyai perhatian yang besar di bidang keuangan. Dalam

perkembangan dunia usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin tinggi mengakibatkan adanya perusahaan yang tiba-tiba mengalami kemunduran

atau kebangkrutan . Oleh karena itu, agar perusahaan dapat bertahan dan bisa tumbuh berkembang, perusahaan harus

mencermati kondisi dan kinerja

perusahaan Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan maka dibutuhkan pula suatu analisis yang tepat. Laporan keuangan tidak hanya sebagai alat penguji saja, tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan yang bersangkutan dengan melakukan analisis. Melalui hasil analisis tersebut, dapat diketahui penggunaan

sumber-sumber ekonomi, kewajiban

yang harus dipenuhi dan modal yang dimiliki oleh perusahaan, serta hasil-hasil yang telah dicapai perusahaan tersebut.

Media yang dapat dipakai untuk menilai kinerja keuangan perusahaan

adalah laporan keuangan. Laporan

keuangan tersebut digunakan untuk

membantu para pemakai laporan

keuangan dalam menilai kinerja

perusahaan sehingga dapat mengambil keputusan yang tepat. Salah satu cara

untuk mengukur tingkat kinerja

perusahaan adalah dengan menggunakan laporan arus kas. Laporan arus kas merupakan salah satu laporan keuangan yang penting selain neraca dan laporan laba rugi. Laporan arus kas dapat memberi informasi tentang perubahan aktiva bersih perusahaan, struktur

keuangan dan kemampuan untuk

mempengaruhi jumlah serta waktu arus kas dalam menghadapi keadaan dan peluang. Arus kas adalah laporan yang menyajikan ikhtisar terinci mengenai semua arus kas masuk dan arus kas keluar, atau sumber dan penggunaan kas selama suatu periode (Ginting, 2012; Mulyani 2013). Laporan arus kas terdiri dari arus kas yang berasal dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan (Hanafi dan Halim, 2016; Hery, 2016). Selain itu, arus kas juga

dapat memberikan informasi tentang

kemampuan perusahaan dalam

menghasilkan kas dan setara kas.

Menurut Simangunsong et al. (2018), arus kas adalah jenis aset yang paling likuid karena dalam bisnis kas tidak saja merupakan alat tukar, melainkan ukuran

kestabilan dan kelangsungan (gong

concern) bisnis atau perusahaan. Tujuan

menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu (Tambuwun dan Sondakh, 2015; Sanger et al., 2015).

Salah satu analisis kinerja

keuangan dengan menggunakan laporan arus kas adalah rasio laporan arus kas. Analisis laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat analisis rasio. Untuk mengetahui apakah kondisi keuangan atau kinerja suatu perusahaan mengalami kemajuan atau tidak, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya dengan rata-rata industri. Rasio keuangan pada dasarnya disusun dengan menggambungkan angka-angka didalam atau antara laporan laba rugi dan neraca. Dengan cara rasio

semacam itu diharapkan pengaruh

perbedaan ukuran akan hilang. Rasio

keuangan menghilangkan pengaruh

ukuran dan membuat ukuran bukan dalam angka absolut, tetapi dalam angka relatif. Hasil riset mengenai analisis rasio keuangan yang dilakukan oleh berbagai peneliti memberikan bukti empiris yang mendukung analisis rasio keuangan dalam memprediksi perubahan laba perusahaan yang sudah ada sebelumnya dan memberikan hasil yang beragam dan signifikan (Surdamadji dan Sularto, 2007; Maith, 2013; Riswan dan Kesuma, 2014). Rasio dapat menjelaskan atau memberi gambaran tentang baik atau buruknya suatu keadaan terutama jika

angka rasiotersebut dibandingkan dengan angka rasio pembanding yangdigunakan sebagai standar.

Penyajian laporan arus kas dapat

dilakukan dengan metode langsung

(direct method) dan metode tidak

langsung (indirect method)

(Simangunsong et al., 2018). Dalam

direct method, pelaporan arus kas

dilakuka kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laporan laba rugi dan dilanjut dengan kegiatan

investasi dan pembiayaan. Dalam

indirect method, penyajian laporan arus

kas dimulai dari laba rugi bersih dan

selanjutnya disesuaikan dengan

menambah atau mengurangi perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva lancar dan hutang lancar. Mulyani (2013), laporan arus kas mengklasifikasi setiap penerimaan dan pengeluaran ke dalam kategori Aktivitas operasi dan Aktivitas investasi (Mulyani, 2013). Tahapan dalam menganalisis kinerja keuangan suatu perusahaan secara umun adalah (1) melakukan review

terhadap laporan keuangan, (2)

melakukan perhitungan, (3) melakukan perbandingan terhadap hasil hitungan yang telah diperoleh, (4) melakukan

penafsiran terhadap berbagai

permasalahan yang ditemukan (Subani, 2015).

Tujuan penelitian ini adalah

mengevaluasi pengelolaan kinerja

keuangan berbasis arus kas pada PT Gudang Garam Tbk yang sudah terdaftar dalam bursa efek indonesia. PT. Gudang Garam Tbk, dipilih sebagai objek penelitian karena merek rokok yang dihasilkan PT. Gudang Garam sangat laku di pasaran. Pada tahun 2013, pertumbuhan usaha Gudang Garam di

industri rokok Indonesia semakin

mantap. PT Gudang Garam Tbk adalah produsen rokok kretek yang dirikan pada

tahun 1971 yang merupakan kelanjutan

dari perusahaan perorangan yang

didirikan tahun 1958. Sampai saat ini, PT.Gudang Garam Tbk memiliki fasilitas produksi rokok kretek di dua lokasi. Pertama, di Kediri dan Gempol, Jawa Timur. Dari kedua fasilitas produksi ini

perseroaan mampu memenuhi

permintaan produk rokok yang ada. Selain memproduksi berbagai jenis rokok kretek, PT Gudang Garam Tbk juga memiliki empat anak perusahaan yaitu PT Surya Pemenag, produsen kertas kraton untuk kemasan rokok, PT Surya Madistrindo, distributor tunggal produk perseroan, PT Surya Air, penyedia layanan jasa penerbangan tidak terjadwal, dan PT Graha Surya Media, penyedia jasa hiburan Adanya kenaikan tarif cukai dan biaya bahan baku, persaingan dengan perusahaan industri rokok yang lain, serta

tak menentunya keadaan ekonomi

memaksa perusahaan dalam hal ini PT. Gudang Garam, Tbk untuk lebih keras

mempertahankan kinerja perusahaan

khususnya dalam menghasilkan laba.

Dengan demikian perusahaan akan

membutuhkan kinerja perusahaan yang

baik dan yang dapat pembuatan

keputusan. Kinerja berasal dari kata pertasi, kinerja dinyatakan sebagai prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Pengukuran kinerja bisa didasarkan pada informasi keuangan mau pun non keuangan.

METODE PENELITIAN

Penelitian dilakukan pada bulan

Desember 2016 sampai dengan Januari 2017 di kantor Bursa Efek Indonesia, Fakultas Ekonomi Universitas Brawijaya, Jalan M.T. Haryono 169, Lowokwaru, Malang 65145, Jawa Timur, pada PT Gudang Garam. Penelitian dilakukan

dengan menggunakan metode deskriftif kuantitatif (Sugiyono, 2011). Data yang digunakan dalam penelitian ini adalah data kuantitatif pada perusahaan Bursa Efek Indonesia. Dalam penelitian, data yang diteliti adalah 3 (tiga) periode terakhir dari tahun 2013-2015. Teknik pengumpulan data dilakukan dengan

observasi, studi pustaka, dan

dokumentasi. Variabel operasional dalam penelitian adalan laporan arus kas, dan kinerja keuangan. Laporan arus kas

melaporkan kegiatan investasi dan

perusahaan untuk satu periode tertentu. Kegiatan ini umumnya digambarkan dengan istilah arus kas masuk dan arus

kas keluar sebagai alat keputusan

manajemen. Laporan seperti ini

memberikan informasi yang berguna bagi

manajemen guna kegiatan suatu

perusahaan dalam menghasilkan kas dari kegiatan operasi, memperluaskan dan mempertahan kan kapasitas operasi perusahaan. Penilaian kineja keuangan sangat perlu dilakukan untuk mengetahui

prestasi atau keberhasilan suatu

perusahaan atas berbagai aktivitas yang dilakukan dalam mendaya gunakan sumber keuangan yang tersedia. Data yang diperoleh di analisis menggunakan rasio liquiditas yaitu Rasio Lancar dan

Rasio quick sebagai berikut,

Rasio Lancar Activa Lancar x 100% Utang Lancar

Rasio Quick Activa Lancar - Persediaan x 100% Utang Lancar

HASIL DAN PEMBAHASAN Laporan Arus Kas

Pada tahun 2013, arus kas dari aktiva operasi terdiri atas penerimaan kas dari pelanggan, pembayaran kas kepada pemasok, pembayaran untuk beban usaha, pembayaran kas kepada karyawan, penerima bunga, pembayaran bunga, pembayaran pajak penghasilan badan dan penerimaan pembayaran lainnya. Arus kas dari aktiva investasi terdiri atas perolehan aset tetap, penerimaan kas dari penjualan aset tetap dan kas bersih untuk aktiva investasi. Arus kas dari aktivitas pendanaan terdiri atas penerimaan bersih dari pinjaman jangka pendek, pemilik

enitas induk, kepentingan non

pengendali, pemilik saham entitas dari pemegang saham non pengendali (Tabel 1). Pada tahun 2014, arus kas dari aktivitas operasi terdiri atas penerimaan

kas dari pelanggan, pembayaran kas kepada pemasok, pembayaran untuk beban usaha, pembayaran kas kepada karyawan, penerimaan bunga, pembayarna bunga, pembayaran pajak penghasilan badan, penerimaan pembayaran lainnya. Arus kas dari aktivitas investasi terdiri atas perolehan aset tetap, penerimaan kas dari penjualalan aset tetap, kas bersih untuk aktivitas investasi. Arus kas dari aktivitas pendanaan terdiri atas penerimaan bersih dari pinjaman jangka pendek, pemilik entitas induk, kepentingan non pengendali, penyetoran modal saham entitas anak oleh pemegang saham non pengendali, pembelian saham entitas dari pemegang saham nonpengendali, kas bersih dari aktivitas pendanaan (Tabel 2). Pada tahun 2015, Arus kas dari aktivitas operasi terdiri atas penerimaan kas dari pelanggan, pembayaran kas

kepada pemasok, pembayaran untuk beban usaha, pembayaran kas kepada

karyawan, penerimaan bunga,

pembayarna bunga, pembayaran pajak

penghasilan badan, penerimaan

pembayaran lainnya. Arus kas dari aktivitas investasi terdiri atas perolehan

aset tetap, penerimaan kas dari

penjualalan aset tetap, kas bersih untuk aktivitas investasi. Arus kas dari aktivitas pendanaan terdiri atas penerimaan bersih

dari pinjaman jangka pendek, pemilik

entitas induk, kepentingan non

pengendali, penyetoran modal saham entitas anak oleh pemegang saham non pengendali, pembelian saham entitas dari pemegang saham nonpengendali, kas bersih dari aktivitas pendanaan, laba kurs atas kas dan setara kas, kenaikan bersih kas dan setara kas, kas dan setara kas awal tahun, kas dan setara kas akhir tahun (Tabel 3).

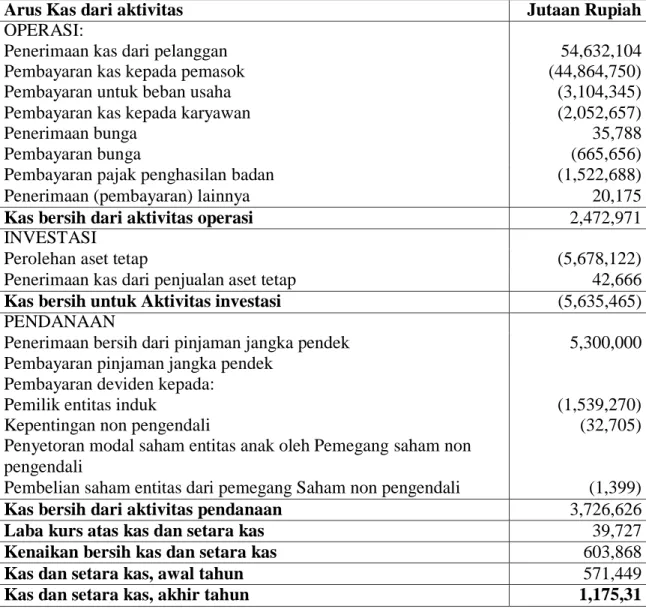

Tabel 1. Laporan Arus Kas PT. Gudang Garam Tbk per 31 Desember 2013

Arus Kas dari aktivitas Jutaan Rupiah

OPERASI:

Penerimaan kas dari pelanggan 54,632,104

Pembayaran kas kepada pemasok (44,864,750)

Pembayaran untuk beban usaha (3,104,345)

Pembayaran kas kepada karyawan (2,052,657)

Penerimaan bunga 35,788

Pembayaran bunga (665,656)

Pembayaran pajak penghasilan badan (1,522,688)

Penerimaan (pembayaran) lainnya 20,175

Kas bersih dari aktivitas operasi 2,472,971

INVESTASI

Perolehan aset tetap (5,678,122)

Penerimaan kas dari penjualan aset tetap 42,666

Kas bersih untuk Aktivitas investasi (5,635,465)

PENDANAAN

Penerimaan bersih dari pinjaman jangka pendek 5,300,000

Pembayaran pinjaman jangka pendek Pembayaran deviden kepada:

Pemilik entitas induk (1,539,270)

Kepentingan non pengendali (32,705)

Penyetoran modal saham entitas anak oleh Pemegang saham non pengendali

Pembelian saham entitas dari pemegang Saham non pengendali (1,399)

Kas bersih dari aktivitas pendanaan 3,726,626

Laba kurs atas kas dan setara kas 39,727

Kenaikan bersih kas dan setara kas 603,868

Kas dan setara kas, awal tahun 571,449

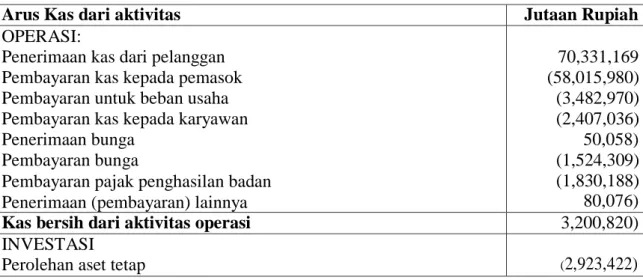

Tabel 2. Laporan Arus Kas PT. Gudang Garam Tbk. per 31 Desember 2014

Arus Kas dari aktivitas Jutaan Rupiah

OPERASI:

Penerimaan kas dari pelanggan 65,854,132

Pembayaran kas kepada pemasok (55,964,250)

Pembayaran untuk beban usaha (2,637,265)

Pembayaran kas kepada karyawan (2,739,021)

Penerimaan bunga 42,644

Pembayaran bunga (1,287,691)

Pembayaran pajak penghasilan badan (1,651,205)

Penerimaan (pembayaran) lainnya 40,432

Kas bersih dari aktivitas operasi 1,657,776

INVESTASI

Perolehan aset tetap (5,116,093)

Penerimaan kas dari penjualan aset tetap 46,894

Kas bersih untuk Aktivitas investasi (5,069,199)

PENDANAAN

Penerimaan bersih dari pinjaman jangka pendek 5,049,500

Pembayaran pinjaman jangka pendek Pembayaran deviden kepada:

Pemilik entitas induk (1,539,270)

Kepentingan non pengendali (43,599)

Penyetoran modal saham entitas anak oleh Pemegang saham non pengendali

Pembelian saham entitas dari pemegang Saham non pengendali 25

Kas bersih dari aktivitas pendanaan 3,466,656

Laba kurs atas kas dan setara kas 9,762)

Kenaikan bersih kas dan setara kas 64,995

Kas dan setara kas, awal tahun 1,175,317

Kas dan setara kas, akhir tahun 1,240,312

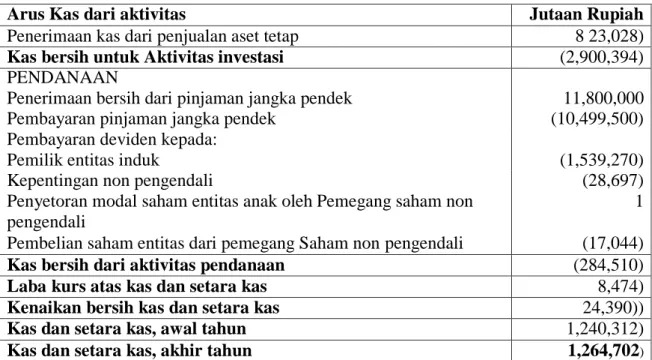

Tabel 3. Laporan Arus Kas PT. Gudang Garam Tbk. per 31 Desember 2015

Arus Kas dari aktivitas Jutaan Rupiah

OPERASI:

Penerimaan kas dari pelanggan Pembayaran kas kepada pemasok Pembayaran untuk beban usaha Pembayaran kas kepada karyawan Penerimaan bunga

Pembayaran bunga

Pembayaran pajak penghasilan badan Penerimaan (pembayaran) lainnya

70,331,169 (58,015,980) (3,482,970) (2,407,036) 50,058) (1,524,309) (1,830,188) 80,076)

Kas bersih dari aktivitas operasi 3,200,820)

INVESTASI

Arus Kas dari aktivitas Jutaan Rupiah

Penerimaan kas dari penjualan aset tetap 8 23,028)

Kas bersih untuk Aktivitas investasi (2,900,394)

PENDANAAN

Penerimaan bersih dari pinjaman jangka pendek 11,800,000

Pembayaran pinjaman jangka pendek (10,499,500)

Pembayaran deviden kepada:

Pemilik entitas induk (1,539,270)

Kepentingan non pengendali (28,697)

Penyetoran modal saham entitas anak oleh Pemegang saham non 1

pengendali

Pembelian saham entitas dari pemegang Saham non pengendali (17,044)

Kas bersih dari aktivitas pendanaan (284,510)

Laba kurs atas kas dan setara kas 8,474)

Kenaikan bersih kas dan setara kas 24,390))

Kas dan setara kas, awal tahun 1,240,312)

Kas dan setara kas, akhir tahun 1,264,702)

Rasio Lancar

Laporan hasil analisis data pada PT. Gudang Garam Tbk, rasio lancar untuk tahun 2013 adalah 17.22% (Tabel 4). Hal ini menunjukan bahwa kemampuan laporan arus kas dalam menganalisis biaya laporan keuangan sangat baik. Pada tahun 2014 nilai rasio lancar adalah

16.201% (Tabel 4) yang berarti

kemampuan arus kas dalam menutupi biaya laporan keuangan sebesar

16.201%. Untuk tahun 2015, nilai rasio lancar sebesar 17.703% (Tabel 4) yang berarti kemampuan arus kas dalam menganalisis biaya laporan keuangan sebesar 17.703%. Di lihat dari hasil tersebut maka dapat diketahui bahwa kinerja perusahaan selama tiga tahun berturut-turut menunjukkan tidak stabil; nilai rasio mengalami kenaikan pada tahun 2013, penurunan pada tahun 2014, dan kenaikan pada tahun 2015.

Tabel 4. Rasio Liquiditas

2013 2014 2015 Aktiva lancar 34.604.461 38.532.600 42.568.430 Utang lancar 20.094.580 23.783.132 24.046.086 Persediaan 30.240.368 34.739.327 37.255.928 Rasio Lancar 17.22% 16.201% 17.703% Rasio quick 21.717% 15.949% 22.093% Rasio Quick

Pada tahun 2013, rasio quick pada PT. Gudang Garam Tbk adalah sebesar 21.717%, tahun 2014 sebesar 15.949%, dan tahun 2015 sebesar 22.093%. Nilai

rasio quick sebesar 21.717% pada tahun 2013 menunjukkan berarti total hutang perusahaan yang dijamin dengan arus kas bersih adalah sebasar 21.717% . Untuk tahun 2014 adalah 15.949%, dan tahun

2015 adalah 22.093%. Pada tahun 2013

rasio lancar mengalami kenaikan

sedangkan pada tahun 2014 rasio quick mengalami penurunan. Namun pada tunun 2015 rasio quick mengalami kenaikan. Hal ini menunjukkan kinerja yang baik dari perusahaan pada tahun 2013 dan 2015.

KESIMPULAN

PT. Gudang Garam Tbk menggunakan arus kas untuk mendapatkan hasil yang baik, hal ini dilihat dari peningkatan arus kas perusahaan yang berturut-turut selama periode tersebut. Kinerja laporan keuangan pada PT. Gudang Garam Tbk tersebut sudah dinyatakan bagus, hal ini bisa terlihat dari laporan keuangan

perusahaan tersebut yang telah

menghasilkan arus kas yang sangat baik berdasarkan analisis rasio likuiditas.

DAFTAR PUSTAKA

Ginting, S. 2012. Analisis Pengaruh

Pertumbuhan Arus Kas dan

Profitabilitas Terhadap Return

Saham pada Perusahaan LQ 45 di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil Vol 2, No 1: 39- 48.

Hanafi, M.M. dan Halim, A. 2016.

Analisis Laporan Keuangan.

Penerbit UPP STIMYKPN,

Yogyakarta.

Hery. 2016. Analisis Laporan Keuangan

(Integated and Comprehensive

Edition): Jakarta, PT Giasindo. Maith, H.A. 2013, Analisis Laporan

Keuangan dalam Mengukur Kinerja

Keuangan pada PT. Hanjaya

Mandala Sampoerna Tbk. Jurnal EMBA Vol 1, No 3: 619-628.

Mulyani, S. 2013. Analisis Rasio Arus Kas Sebagai Alat Pengukur Kinerja Keuangan Perusahaan. Jurnal

Dinamika Ekonomi & Bisnis Vol 10, No 1:17-26.

Subani. 2015. Analisis Arus Kas untuk Mengukur Kinerja Keuangan (Studi

pada KUD Sido Makmur

Lumajang). Jurnal WIGA Vol 5, No 1: 58-67.

Riswan, R. dan Kesuma, Y.F. 2014. Analisis Laporan Keuangan Sebagai Dasar dalam Penilaian Kinerja Keuangan PT. Budi Satria Wahana

Motor. Jurnal Akuntansi &

Keuangan Vol. 5, No. 1: 93-121. Sanger, H., Tinangon, J. dan Sabijono, H.

2015. Analisis Informasi Laporan Arus Kas Sebagai Alat Ukur Efektivitas Kinerja Keuangan pada PT. Gudang Garam Tbk. Sebagai Salah satu Perusahaan Industri Rokok yang Terdaftar Dibursa Efek Indonesia. Jurnal Berkala Ilmiah Efisiensi Vol 15, No 5: 862-873. Sugiyono. 2011. Metode Penelitian

Kuantitatif, Kualitatif, dan R&D. Penerbit CV. Alfabeta, Bandung. Surdamadji, A.M. dan Sularto, L. 2007.

Pengaruh Ukuran

Perusahaan,Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Jurnal Proceeding Pesat. Vol 2: A53-A61. Tambuwun, C.J. dan Sondakh, J.J. 2015.

Analisis Laporan Keuangan sebagai Ukuran Kesehatan Bank dengan Metode Camel Pada PT. Bank Sulut. Jurnal EMBA Vol 3, No 2: 25-36. Simangunsong, N.T.A., Ventje Ilat, V.

dan Elim, I. 2018. Analisis Laporan Arus Kas Sebagai Alat dalam Pengambilan Keputusan Manajemen pada PT. BPR Prisma Dana Manado.

Jurnal Riset Akuntansi Going