PENGARUH INFORMASI LABA, ALIRAN KAS DAN KOMPONEN ALIRAN KAS TERHADAP HARGA SAHAM INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

DEWI ROSDIANA 0713010100/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala

rahmat dan Hidayah-Nya yang telah diberikan, sehingga peneliti dapat

menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam

memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata

Sati Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan Judul “Pengaruh Informasi Laba, Aliran Kas Dan

Komponen Aliran Kas Terhadap Harga saham Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”. Dalam menulis skripsi ini, peneliti telah mendapatkan bantuan dari berbagai pihak yang

telah memberikan motivasi, bimbingan, saran serta dorongan moril baik

langsung maupun tidak langsung sampai terselesaikannya penyusunan

skripsi ini. Pada kesempatan ini peneliti menyampaikan rasa hormat dan

terima kasih yang sebesar – besarnya kepada:

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Rahman A Suwaidi, Ms selaku Wakil Dekan Fakultas

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Kaprogdi Fakultas Ekonomi

Jurusan Akuntansi Universitas Pembangunan Nasional “veteran” Jawa

Timur.

5. Ibu Dra. Dyah Ratnawati, MM selaku dosen wali yang telah

memberikan bimbingan selama menuntut ilmu di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. Saiful Anwar, MSi selaku dosen pembimbing yang

telah memberikan bimbingan dan petunjuk serta pemikiran dalam

penyusunan skripsi ini.

7. Para dosen yang telah memberikan banyak bekal ilmu pengetahuan

dan suri tauladan kepada peneliti selama menjadi mahasiswa di UPN

“Veteran” Jawa Timur.

8. Ayahanda Chodiran dan Ibunda Mudjiani yang sangat saya cintai serta

kakakku Anisa Ulfa dan seluruh keluarga besar yang telah

memberikan dukungan baik secara materiil dan spiritual.

9. Terima kasih kepada Dichi Kurniawan, Churul, Eva dan kepada semua

pihak yang telah memberikan semangat, dukungan, bantuan dan

inspirasi yang telah kalian berikan.

Peneliti merasa yakin dan menyadari sepenuhnya bahwa penulisan

skripsi ini masih jauh dari sempurna. Namun, peneliti sudah berusaha

dengan kemampuan yang ada guna mengurangi kesalahan tersebut, maka

kritik dan saran serta pendapat dari semua pihak sangat saya harapkan guna

Akhir kata, kepada semua pihak yang telah membantu dalam

penyusunan skripsi ini, semoga amal kebaikan yang telah diberikan diterima

oleh Allah SWT dan mendapatkan imbalan dari-Nya, Amin.

Surabaya, Mei 2011

iv

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI ... iv

DAFTAR TABEL...ix

DAFTAR LAMPIRAN...xi

ABSTRAK...xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelian Terdahulu ... 8

2.2. Landasan Teori... 13

2.2.1. Informasi ... 13

v

2.2.1.2.Manfaat Informasi ... 13

2.2.2. Laporan Keuangan ... 14

2.2.2.1.Pengertian Laporan Keuangan... 14

2.2.2.2.Tujuan Laporan Keuangan ………. 14

2.2.3. Laporan Arus Kas………. 15

2.2.3.1.Pengertian Laporan Arus Kas... 15

2.2.3.2.Tujuan Laporan Arus Kas... 15

2.2.3.3 Manfaat Laporan Arus Kas... 15

2.2.3.4.Komponen Laporan Arus Kas………..15

2.2.3.5.Penyajian Laporan Arus Kas...18

2.2.4. Laporan Laba Rugi... 19

2.2.4.1.Pengertian Laba Rugi ... 19

2.2.4.2.Pelaporan Laba Rugi ... 19

2.2.5. Saham... 21

2.2.5.1.Pengertian Saham………. 21

2.2.5.2.Jenis – Jenis Saham ... 21

2.2.5.3.Hak – Hak Saham………..22

2.2.5.4.Penilaian Harga Saham……….23

vi

2.2.7. Teori Yang Melandasi Pengaruh Aliran Kas Dari

Terhadap Harga Saham...25

2.2.8. Teori Yang Melandasi Pengaruh Aktivitas Operasi Terhadap Harga Saham...27

2.2.9. Teori Yang Melandasi Pengaruh Aktivitas Investasi Terhadap Harga Saham...29

2.2.10.Teori Yang Melandasi Pengaruh Aktivitas Pendanaan Terhadap Harga Saham...29

2.3..Kerangka Pikir... 31

2.4. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 33

3.2. Teknik Penentuan Sampel... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data... 37

3.3.1. Jenis dan Sumber Data ... 37

3.3.2. Pengumpulan Data... 38

3.4. Teknik Analisis Dan Uji Hipotesis ... 38

vii

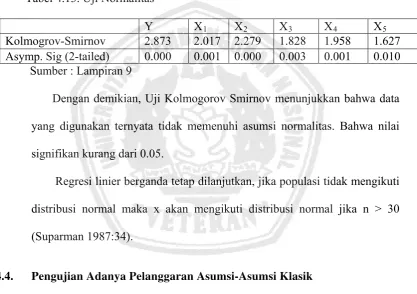

3.4.4.1. Uji Normalitas………..38

3.4.2. Uji Asumsi Model Klasik ... 39

3.4.3. Teknis Analisis ... 41

3.4.4. Uji Hipotesis……….42

3.4.4.1. Uji F………...42

3.4.4.2. Uji t………43

BABIV HASILPENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 44

4.1.1. Sejarah Pasar Modal ... 44

4.1.2. Sejarah PT. Bursa Efek Indonesia (BEI) ... 48

4.1.3. Gambaran Umum Obyek Penelitian……….. 49

4.2. Deskripsi Hasil Penelitian……… 55

4.2.1. Laba Akuntansi……….. 55

4.2.2. Total Aliran Kas……… 56

4.2.3. Arus Kas Dari Aktivitas Operasi………... 57

4.2.4. Arus Kas Dari Aktivitas Investasi………... 58

4.2.5. Arus Kas Dari AKtivitas Pendanaan………..59

4.2.6. Harga Saham………...60

4.3. Hasil Analisis Dan Uji Hipotesis………61

4.3.1. Hasil Uji Normalitas………61

viii

4.4. Pengujian Adanya Pelanggaran Asumsi – Asumsi Klasik…………61

4.5. Analisis Regresi……….66

4.6. Uji Hipotesis………...68

4.6.1. Uji F………68

4.6.2. Uji t……….69

4.7. Pembahasan………..71

4.8 Implikasi Penelitian………..73

4.9. Keterbatasan Penelitian………74

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………...75

5.2. Saran……….76

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1.1. Rekapitulasi Data Tahun 2006 – 2009 Untuk Harga Saham Pada

Seluruh Perusahaan Industri Barang Konsumsi... 4

Tabel 4.5. Gambaran Umum Komisaris dan Dewan Direksi Pada Obyek Penelitian... 53

Tabel 4.6. Gambaran Umum Karyawan Pada Obyek Penelitian... 54

Tabel 4.7. Laba Akuntansi ... 55

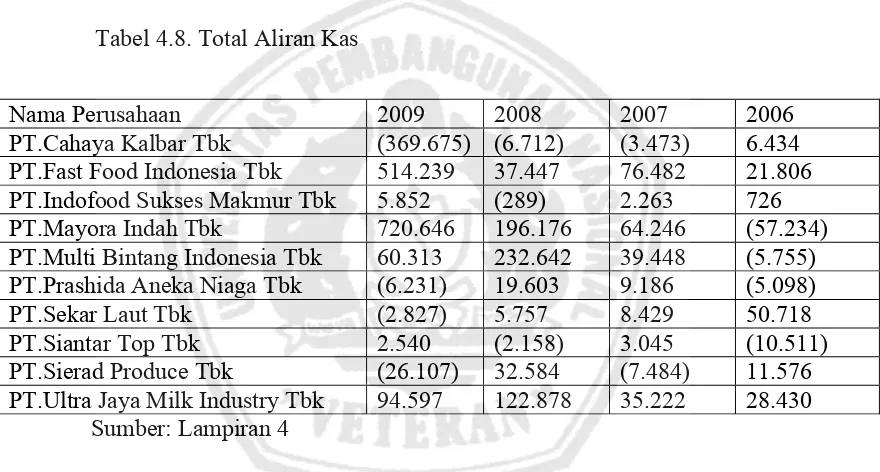

Tabel 4.8. Total aliran Kas... 56

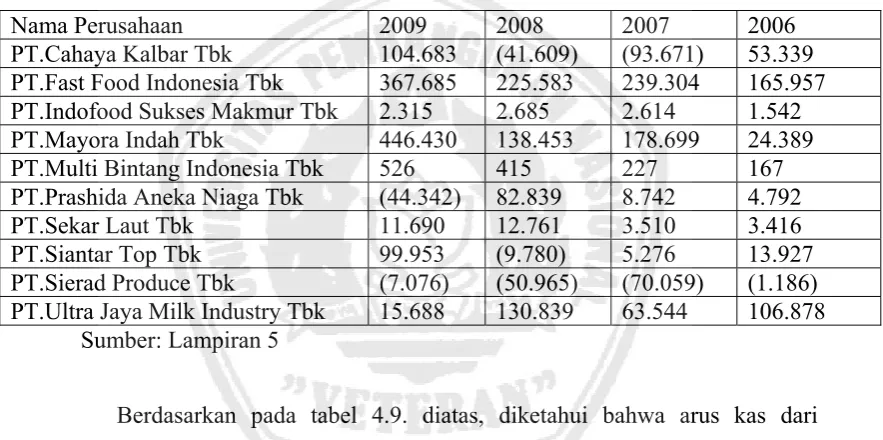

Tabel 4.9. Arus Kas Dari Aktivitas Operasi ... 57

Tabel 4.10. Arus Kas Dari Aktivitas Investasi... 58

Tabel 4.11. Arus Kas Dari Aktivitas Pendanaan... 59

Tabel 4.12. Harga Saham ... 60

Tabel 4.13. Uji Normalitas... 61

Tabel 4.14. Nilai VIF ... 62

Tabel 4.15. Nilai VIF ... 63

Tabel 4.16. Batas – Batas Daerah Test Durbin Watson ... 64

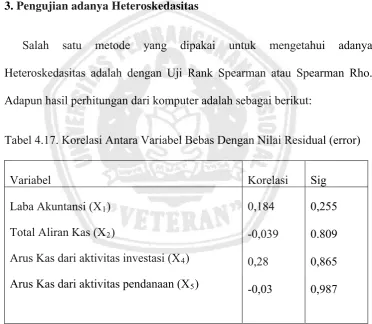

Tabel 4.17. Korelasi Antara Variabel Bebas Dengan Variabel Residual ... 65

Tabel 4.18. Data Koefisien Regresi Linier Berganda ... 66

Tabel 4.19. Analisis Varian (Anova) ... 68

DAFTAR LAMPIRAN

Lampiran 1 : Rekapitulasi Data Tahun 2006 – 2009 Untuk Harga Saham Pada

Seluruh Perusahaan Industri Barang Konsumsi

Lampiran 2: Gambaran Umum Obyek Penelitian

Lampiran 3: Laba Akuntansi

Lampiran 4: Total aliran Kas

Lampiran 5: Arus Kas Dari Aktivitas Operasi

Lampiran 6: Arus Kas Dari Aktivitas Investasi

Lampiran 7: Arus Kas Dari Aktivitas Pendanaan

Lampiran 8: Harga Saham

Lampiran 9: Hasil Uji Normalitas

Lampiran 10:Hasil Analisis Regresi Linier Berganda

PENGARUH INFORMASI LABA, ALIRAN KAS DAN KOMPONEN

ALIRAN KAS TERHADAP HARGA SAHAM INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh: Dewi Rosdiana

Abstrak

Para investor yang akan melakukan investasi saham sangat memerlukan informasi yang lengkap dan akurat. Dengan adanya informasi tersebut diharapkan dapat memperoleh gambaran yang lengkap tentang kinerja perusahaan. Penilaian kinerja perusahaan dapat dilihat melalui laporan keuangan yaitu laporan arus kas, laporan laba rugi dan neraca. Dari laporan keuangan tersebut bisa diketahui kondisi perusahaan karena hal itu dapat mempengaruhi harga saham di bursa atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui laba akuntansi, aliran kas dan komponen arus kas.

Penelitian ini dilakukan dengan menggunakan data sekunder dari 10 perusahaan industry barang konsumsi yang menjadi obyek penelitian yang kemudian diolah dengan menggunakan statistic analisis regresi linier berganda yaitu uji F untuk mengetahui pengaruh secara simultan dan uji t untuk mengetahui pengaruh secara parsial atas variabel penelitian.

Berdasarkan analisa data, maka dapat disimpulkan bahwa laba akuntansi, aliran kas dan komponen arus kas ( arus kas dari aktivitas operasi,arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan ) berpengaruh secara signifikan terhadap harga saham.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal memberikan simbiosis mutualisme antara perusahaan dengan

investor. Dari sisi perusahaan, keberadaan pasar modal dapat menyediakan

modal tambahan. Sedangkan bagi pihak investor, keuntungan atas penyaluran

dana dapat dilakukan melalui investasi di pasar modal dengan melakukan

pembelian saham.

Transaksi perdagangan dalam pasar modal dapat berupa pembelian dan

penjualan saham. Informasi mengenai emiten merupakan faktor penentu

dalam bermain di pasar modal. Semakin baik prestasi perusahaan maka

permintaan dan harga saham akan meningkat. Sebaliknya, jika kinerja dan

prestasi perusahaan tidak baik maka harga saham akan turun.

Fluktuasi harga saham sangat dipengaruhi oleh keputusan yang diambil

oleh investor. Keputusan tersebut merupakan hasil dari informasi emiten yang

tersedia di pasar modal. Semakin banyak informasi yang diperoleh, semakin

baik keputusan yang diambil.

Dasar dalam pengambilan keputusan investasi adalah keberadaan

informasi yang relevan dan rasional. Informasi dikatakan informatif jika dapat

mengubah kepercayaan para decision maker ,kemudian kepercayaan akan

permintaan saham. Dengan kata lain, suatu informasi dikatakan memiliki

content jika pasar dapat menyerap informasi dengan cepat dan terefleksikan

pada perubahan harga pasar saham ( Daniati dan Suhairi, 2006)

Indikator keberhasilan manajemen perusahaan dapat dilihat melalui stock

price. Penerbitan laporan keuangan merupakan faktor yang dapat menentukan

harga saham. Laporan keuangan menjadi salah satu informasi yang berharga

bagi stakeholders perusahaan untuk menilai kondisi keuangan perusahan

sehingga dapat digunakan untuk mengambil keputusan investasi. Dapat

dikatakan bahwa laporan keuangan merupakan alat bagi investor untuk

menentukan momen membeli, menahan, dan menjual saham.

Laporan keuangan memuat informasi yang bersifat kuantitatif. Informasi

tersebut dapat menggambarkan kinerja sebuah perusahaan. Setiap perusahaan

selalu berusaha menyajikan laporan keuangan yang baik dengan tujuan untuk

memperlihatkan kinerja terbaik kepada pengguna laporan keuangan. Kinerja

suatu perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan sumber daya yang ada dan laba menjadi salah satu parameter

kinerja perusahaan tersebut.

Selain itu, pentingnya informasi laba telah disebutkan dalam Pernyataan

Standar Keuangan (PSAK) No. 25 ( IAI, 2004:25,1) yaitu laporan laba rugi

merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama

menanamkan modal dalam perusahaan adalah keberadaan informasi laba

bersih.

Laporan arus kas merupakan bentuk lain dalam pengungkapan laporan

keuangan. Kewajiban pengungkapan arus kas di Indonesia dilakukan setelah

Ikatan Akuntan Indonesia ( IAI ) mengeluarkan Pernyataan Standar Akuntansi

Keuangan (PSAK) No.2 (IAI, 2004:2.1) tentang arus kas yang

merekomendasikan perusahaan harus memasukkan laporan arus kas sebagai

bagian yang tidak terpisahkan dari pelaporan keuangan.

Penelitian mengenai pengaruh informasi laba, aliran kas, dan komponen

aliran kas terhadap harga saham sudah pernah dilakukan sebelumnya, namun

terdapat perbedaan hasil penelitian. Pada penelitian yang dilakukan oleh

Triyono dan Jogiyanto (2000), pemisahan total aliran kas ke dalam ketiga

komponen aliran kas yang terdiri dari aliran kas dari aktivitas operasi,

investasi, dan pendanaan mempunyai pengaruh yang signifikan dengan harga

saham, sedangkan total arus kas tidak mempunyai hubungan yang signifikan

dengan harga saham.

Oleh karena terdapat research gap, maka peneliti tertarik untuk melihat

secara lebih dalam mengenai pengaruh informasi dari laba akuntansi, total

aliran kas, dan komponen aliran kas terhadap harga saham. Skripsi fokus pada

perusahaan yang termasuk industri barang konsumsi (consumer goods

industry) yang terdaftar di BEI yang telah mengumumkan laporan keuangan

Dipilihnya perusahaan industri barang konsumsi karena produk dari

industri barang konsumsi diperlukan secara langsung oleh lapisan masyarakat

atas, menengah maupun bawah. Dengan demikian, dapat dikatakan bahwa

industri barang konsumsi berperan strategis dalam upaya mensejahterahkan

kehidupan masyarakat. Selain itu, investasi pada perusahaan makanan dan

minuman pada umumnya bersifat jangka panjang dan akan tumbuh sejalan

dengan pertumbuhan ekonomi.

Berikut ini adalah data yang diperoleh dari perusahaan industri barang

konsumsimengenai hargasaham pada tahun 2006-2009 :

Tabel 1.1 : Rekapitulasi Data Tahun 2006-2009 Untuk Harga Saham Pada Seluruh Perusahaan Industri Barang Konsumsi.

No Nama Perusahaan 2009 2008 2007 2006

8. PT.Multi Bintang Indonesia Tbk 177.000 49.500 55.000 55.000

9. PT.Pionerindo Gourmet Internasional Tbk 280 400 400 400

Berdasarkan tabel 1.1 diatas dapat diketahui bahwa perusahaan yang

memiliki harga saham tertinggi pada tahun 2006 adalah PT. Multi Bintang

Indonesia Tbk yaitu sebesar Rp.55.000 dan perusahaan yang memiliki harga

saham terendah adalah PT. Sierad Produce Tbk yaitu sebesar Rp. 50.

Perusahaan yang memiliki harga saham tertinggi pada tahun 2007 adalah PT.

Multi Bintang Indonesia Tbk yaitu sebesar Rp. 55.000 dan perusahaan yang

memiliki harga saham terendah adalah PT. Prashida Aneka Jaya Tbk sebesar

Rp. 51. Dan perusahaan yang memiliki harga saham tertinggi pada tahun 2008

adalah PT. Multi Bintang Indonesia Tbk yaitu sebesar Rp. 49.500 perusahaan

yang memiliki harga saham terendah adalah PT. Multi Bintang Indonesia Tbk

yaitu sebesar Rp.58. Dan perusahaan yang memiliki harga saham tertinggi

pada tahun 2009 adalah PT. Multi Bintang Indonesia Tbk sebesar Rp. 177.000

sedangkan perusahaan yang memiliki harga saham terendah adalah PT.

Davomas Abadi Tbk dan PT. Sierad Produce Tbk sebesar Rp.50.

1.2. Perumusan Masalah

Berdasasarkan latar belakang yang telah dikemukakan di depan rumusan

masalah penelitian ini adalah” Apakah informasi laba, aliran kas, dan

komponen aliran kas mempunyai pengaruh terhadap harga saham industri

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

”Untuk memberikan bukti empiris mengenai pengaruh informasi laba, aliran

kas, dan komponen aliran kas terhadap harga saham industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia.”

1.4. Manfaat Penelitian

Penelitian ini dapat diharapkan dapat memberikan manfaat bagi beberapa

pihak yaitu peneliti, perusahaan, investor dan calon investor, dan ilmu

pengetahuan.

1. Bagi Peneliti.

Penelitian ini dapat menambah dan memperluas wawasan peneliti

khususnya mengenai pengaruh informasi laba, aliran kas dan komponen

aliran kas dan komponen aliran kas terhadap harga saham.

2. Bagi Perusahaan.

Penelitian ini dapat memberikan gambaran mengenai informasi laba,

aliran kas dan komponen harga saham.

3. Bagi Investor dan Calon Investor.

Penelitian ini dapat dijadikan pengetahuan tambahan yang bermanfaat

7

4. Bagi Ilmu Pengetahuan.

Hasil penelitian ini akan memberikan sumbangsih seputar materi yang

berhubungan dengan skripsi ini sehingga dapat dijadikan referensi bagi

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Dalam penelitian terdahulu yang dihubungkan dengan harga saham

pernah dilakukan oleh peniliti lain yang dapat digunakan sebagai refrensi

dalam penelitian ini.

Berikut ini beberapa hasil penelitian tersebut:

1.Ririn Agustiningrum (2003)

Judul:

”Pengaruh komponen arus kas dan laba akuntansi terhadap harga saham

pada perusahaan Farmasi yang go publik di BEJ”.

Perumusan Masalah:

a.Apakah komponen arus kas (operasi, investasi, pendanaan) dan laba

akuntansi secara simultan mempunyai pengaruh yang signifikan terhadap

harga saham?

b.Apakah komponen arus kas (operasi, investasi, pendanaan) dan laba

akuntansi secara parsial mempunyai pengaruh yang signifikan terhadap

c.Manakah diantara komponen arus kas (operasi, investasi, pendanaan ) dan

laba akuntansi yang mempunyai pengaruh paling dominan terhadap harga

saham pada perusahaan Farmasi yang go publik di BEJ ?

Kesimpulan :

a.Pengujian secara simultan menunjukkan bahwa variabel arus kas dan laba

akuntansi secara bersama – sama berpengaruh secara signifikan terhadap

harga saham. Hal ini berdasarkan nilai F hitung sebesar 10,069 >F tabel

sebesar 3,33 sehingga nilai F dihitung berada di daerah penolakan H0.

b.Pengujian secara parsial menunjukkan bahwa variabel arus kas dan laba

akuntansi tidak berpengaruh secara signifikan terhadap harga saham.

Hal ini berdasarkan nilai hitung masing – masing 1,0616, 0,2396, 0,3667

dan -1,3684 <t tabel 2,2281 sehingga nilai t hitung berada di daerah

penerimaan H0.

c.Laba akuntansi mempunyai pengaruh paling dominan terhadap harga saham.

Hal ini dibuktikan dengan nilai determinasi parsial (r2) untuk laba akuntansi

paling besar dari pada komponen arus kas.

2. Triyono dan Jogiyanto (2000)

Judul:

”Hubungan kandungan informasi arus kas, komponen arus kas dan laba

akuntansi dengan harga atau return saham”.

a.Apakah terdapat hubungan antara kandungan informasi arus kas, komponen

arus kas dan laba akuntansi terhadap harga atau return saham?

b.Manakah dari variabel – variabel tersebut yang mempunyai pengaruh paling

dominan terhadap harga saham?

Kesimpulan:

a.Total arus kas tidak mempunyai hubungan yang signifikan dengan harga

saham

b.Pemisahan total arus kas ke dalam tiga komponen arus kas yaitu arus kas

dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas

pendanaan mempunyai hubungan yang signifikan dengan harga saham.

c.Laba akuntansi mempunyai pengaruh paling dominan terhadap harga saham.

3. Daniati dan Suhairi (2006)

Judul :

”Pengaruh kandungan informasi komponen arus kas, laba kotor dan size

perusahaan terhadap expected retiurn saham”

Perumusan Masalah:

Apakah perubahan arus kas dari aktivitas operasi, arus kas dari aktivitas

investasi, arus kas dari aktivitas pendanaan, laba kotor dan size perusahaan

berpengaruh terhadap expected return saham ?

Kesimpulan:

a.Perubahan arus kas dari aktivitas operasi tidak berpengaruh terhadap

b.Terdapat pengaruh yang signifikan antara perubahan arus kas dari aktivitas

investasi, laba kotor dan size (ukuran) perusahaan dengan expected return

saham.

1.Persamaan:

a.Sama – sama menggunakan uji stasistik Regresi Linier Berganda,

menguji dan membuktikan serta mengetahui seberapa kuat hubungan

antara variabel bebas dengan variabel terikat yang teliti.

b.Sama – sama meneliti tentang laba akuntansi, aliran kas dan komponen

aliran kas

2.Perbedaan penelitian sekarang dengan penelitian terdahulu

Tabel 2.1: Perbedaan Penelitian

Nama Judul Variabel

Ririn Agustiningrum (2003)

Triyono dan Jogiyanto (2000)

”Pengaruh komponen arus kas dan laba akuntansi terhadap harga saham pada perusahaan Farmasi yang go publik di BEJ”.

”Hubungan kandungan informasi arus kas, komponen arus kas dan laba akuntansi dengan harga atau return saham”.

Variabel bebas :

Arus kas dari aktivitas operasi (X1)

Arus kas dari aktivitas investasi (X2)

Arus kas dari aktivitas pendanaan (X3)

Arus kas dari aktivitas operasi (X2)

Arus kas dari aktivitas investasi (X3)

Daniati dan Suhairi (2006)

” Pengaruh kandungan informasi komponen arius kas, laba kotor dan size perusahaan terhadap expected retiurn saham”.

pendanaan (X4)

Laba akuntansi (X5)

Variabel Terikat :

Harga atau return saham (Y)

Variabel bebas : Arus kas dari aktivitas operasi (X1)

Arus kas dari aktivitas investasi (X2)

Arus kas dari aktivitas pendanaan (X3)

Laba kotor (X4)

Variabel Terikat :

Expected return saham (Y) Variabel bebas :

Laba akuntansi (X1)

Total aliran kas (X2)

Arus kas dari aktivitas operasi (X3)

Dewi Rosdiana Pengaruh informasi laba,

aliran kas dan komponen aliran kas terhadap harga saham industri barang konsumsi yang terdaftar di Bursa Efek Indonesia,

Arus kas dari aktivitas investasi (X4)

Arus kas dari aktivitas pendanaan (X5)

Variabel Terikat :

Expected return saham (Y)

Variabel bebas : Laba Akuntansi (X1)

Total aliran Kas (X2)

Dari uraian persamaan dan perbedaan diatas, dapat disimpulkan bahwa

penelitian sekarang bukan replikasi dari penelitian sebelumnya karena

dimensi waktu, judul serta obyek penelitian berbeda.

2.2. Landasan Teori 2.2.1 Informasi

2.2.1.1 Pengertian Informasi

Menurut Fakhri (2004:3) informasi merupakan data yang telah diolah

menjadi suatu bentuk yang mempunyai arti dan bermanfaat bagi manusia.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa informasi

adalah data yang telah diolah yang berguna dan bernilai sehingga dapat

dijadikan sebagai dasar untuk mengambil keputusan yang tepat dalam situasi

tertentu untuk mencapai sasaran.

2.2.1.2 Manfaat Informasi

Menurut Fakhri (2004:4) manfaat informasi yang bisa diperoleh adalah :

1.Efisiensi meningkat dalam proses fisiknya karena pengurangan biaya

operasi.

2.Keakuratan dan kekinian (currency) dari data yang berkaitan.

3. Kualitas produk dan jasa yang meningkat.

2.2.2. Laporan Keuangan

2.2.2.1 Pengertian Laporan Keuangan

Definisi laporan keuangan menurut baridwan (1997:17) laporan keuangan

merupakan ringkasan dari suatu proses pencatatan atau transaksi – transaksi

keuangan yang terjdai selama tahun buku yang bersangkutan.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa laporan

keuangan merupakan ringkasan dari suatu pencatatan atau transaksi yang

meliputi neraca, laporan laba rugi, laporan arus kas dan laporan yang

mencerminkan hasil – hasil yang dicapai selama periode tertentu yang dapat

digunakan sebagai bahan informasi bagi para pemakainya dalam proses

pengambilan keputusan.

2.2.2.2 Tujuan Laporan Keuangan

Menurut PSAK No.1 dalam Standart Akuntansi Keuangan 2009

paragraf 2, laporan keuangan untuk tujuan umum adalah laporan keuangan

yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna

laporan keuangan. Laporan keuangan untuk tujuan umum termasuk juga

laporan keuangan yang disajikan terpisah atau yang disajikan dalam dokumen

publik lainnya seperti laporan tahunan atau prospektus. Pernyataan ini berlaku

Baridwan (2000: 17), tujuan laporan keuangan adalah sebagai berikut : “

Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan

untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak

di luar perusahaan.

2.2.3 Laporan Arus Kas

2.2.3.1 Pengertian Laporan Arus Kas

Menurut PSAK No. 2 (IAI, 2004: 2.2), arus kas adalah arus masuk dan

arus keluar kas atau setara kas. Informasi mengenai arus kas dapat ditemukan

dalam laporan arus kas. Perusahaan dalam menjalankan aktivitasnya

membutuhkan kas. Dengan demikian, informasi arus kas memiliki peranan

yang sangat penting.

Laporan arus kas (cash flow statement) adalah laporan keuangan yang

memperlihatkan pengaruh dari aktivitas – aktivitas operasi, pendanaan, dan

investasi perusahaan terhadap arus kas selama periode akuntansi tertentu

dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas

(Simamora,2000:488). Melalui laporan arus kas, pengguna laporan keuangan

perlu melakukan evaluasi terhadap kemampuan perusahaan untuk

proses pengambilan keputusan ekonomi. Informasi laporan arus kas

merupakan bagian dari laporan keuangan yang sangat bermanfaat terutama

untuk membantu para investor dalam mengambil keputusan. Secara teoritis,

setelah IAI pada PSAK No. 2 mengenai laporan arus kas mengharuskan

perusahaan yang sudah go pulic menyajikan laporan arus kas, maka seluruh

informasi keuangan di perusahaan semakin mudah diketahui investor, oleh

sebab itu hal ini akan berdampak pada reaksi investor dalam menanggapi

informasi tersebut (Syarif, 2002).

2.2.3.2 Tujuan Laporan Arus Kas

Menurut Simamora (2000:488) tujuan utama laporan arus kas adalah

menyediakan informasi tentang penerimaan – penerimaan kas (cash receipts)

dan pembayaran – pembayaran (cash payments) dari suatu entitas selama

suatu periode tertentu. Selain tujuan utama, Simamora (2000:448) juga

menyatakan bahwa laporan arus kas bertujuan untuk memaparkan informasi

tentang kegiatan – kegiatan operasi, investasi, dan pendanaan dari suatu

entitas selama periode tertentu.

Selain itu, PSAK No.2 (IAI,2004:2.1) mengemukakan bahwa laporan arus

kas dapat memberikan informasi yang memungkinkan para pemakai untuk

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi dengan perubahan keadaan dan peluang.

2.2.3.3 Manfaat Laporan Arus Kas

Laporan arus kas bermanfaat bagi dua pihak. Pertama, pihak internal yaitu

bagi manajemen. Kedua, pihak eksternal yaitu investor. Informasi tentang

arus kas bermanfaat bagi para pemakai laporan keuangan sebagai dasar untuk

menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas juga

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Informasi dalam laporan arus kas menurut Simamora (2000:489) akan

membantu para pemakai laporan keuangan dalam menilai aspek dari posisi

keuangan perusahaan yaitu kemampuan entitas untuk membagikan dividen

dan memenuhi kewajibannya, sebab – sebab perbedaan antara pendapatan

bersih dan kas bersih yang dipakai oleh kegiatan – kegiatan operasi, serta

transaksi – transaksi pendanaan dan investasi kas selama periode tertentu.

2.2.3.4. Komponen Laporan Arus Kas

Dalam laporan arus kas terdapat tiga komponen yaitu aktivitas operasi,

aktivitas investasi dan aktivitas pendanaan. Komponen – komponen ini

1.Aktivitas operasi (operating activities) adalah aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lainnya yang bukan merupakan

aktivitas investasi dan aktivitas pendanaan.

2.Aktivitas investasi (investing activities) adalah perolehan dan pelepasan

aktiva jangka panjang serta investasi lainnya yang tidak termasuk setara kas.

3.Aktivitas pendanaan (financing activities) adalah aktivitas yang

mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman

perusahaan.

2.2.3.5.Penyajian Laporan Arus Kas

Dalam penyajiannya, laporan arus kas terdapat dua metode yaitu (PSAK

No.2, 2004:2.12)

a. Metode langsung

Dengan metode ini kelompok utama dari penerimaan kas bruto dan

pengeluaran kas bruto diungkapkan

b.Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi

pengaruh dari transaksi bukan kas, penangguhan (deferal) atau akrual dari

dan unsur penghasilan atau bukan beban yang berkaitan dengan arus kas

investasi atau pendanaan.

2.2.4. Laporan Laba Rugi

2.2.4.1 Pengertian Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi

perusahaan untuk suatu periode tertentu.

Menurut PSAK No.25 (2004:25.1) laporan laba rugi merupakan laporan

utama untuk melaporkan kinerja dari suatu perusahaan selama periode

tertentu.

Dari kedua definisi diatas, dapat disimpulkan bahwa laporan laba rugi bisa

sebagai alat untuk mengetahui berapakah hasil bersih atau laba yang didapat

dalam suatu periode.

2.2.4.2.Pelaporan Laporan Laba Rugi

Laporan laba – rugi dapat disusun dalam dua bentuk yaitu

(Baridwan,1997:33):

1.Multiple step (bertahap)

Bentuk multiple step adalah bentuk laporan laba – rugi dimana dilakukan

beberapa pengelompokkan terhadap pendapatan – pendapatan dan biaya-

biaya yang disusun dalam urut – rutan tertentu sehingga bisa dihitung

a.Laba bruto yaitu laba hasil penjualan dikurangi harga pokok penjualan.

b.Penghasilan usaha bersih yaitu laba bruto dikurangi biaya- biaya usaha.

c.Penghsilan bersih sebelum pajak yaitu penghasilan usaha bersih ditambah

dan dikurangi dengan pendapatan – pendapatan dan biaya – biaya di luar

usaha.

d.Penghasilan bersih sesudah pajak yaitu penghasilan bersih sebelum pajak

dikurangi pajak penghasilan

e.Penghasilan bersih dan elemen – elemen luar biasa yaitu penghasilan bersih

sesudah pajak ditambah dan atau dikurangi dengan elemen – elemen yang

tidak biasa ( sesudah diperhitungkan pajak penghasilan untuk pos luar

biasa).

2. Single step

Dalam bentuk ini tidak dilakukan pengelompokkan pendapatan dan biaya

kedalam kelompok – kelompok usaha dan diluar usaha tetapi hanya

dipisahkan antara:

a. Pendapatan – pendapatan dan laba – laba.

2.2.5. Saham

2.2.5.1 Pengertian Saham

Saham merupakan sebagai bukti kepemilikan yang merupakan bagian atas

penghasilan dan aktiva perusahaan.

2.2.5.2 Jenis – jenis Saham

Menurut Baridwan (1997:390-394) ada dua macam jenis saham yaitu:

1.Saham Biasa (Common stock)

Saham yang pelunasannya dilakukan dalam urutan yang paling akhir

dalam hal perusahaan dilikuidasi sehingga resikonya adalah yang paling

besar.

2.Saham Prioritas /prefensi (stock)

Saham prioritas / prefensi mempunyai macam – macam karakteristik

yang berbeda dari saham biasa.

Ada beberapa kelebihan yang dimiliki saham prioritas:

a.Saham prioritas kumulatif dan tidak kumulatif.

Adalah saham prioritas yang dividennya setiap tahun harus dibayakan

kepada pemegang saham. Sedangkan saham prioritas tidak kumulatif

tahun – tahun sebelumnya yang belum dibayar tidak perlu dilunasi

b.Saham prioritas partisipasi dan tidak partisipasi

Partisipasi penuh artinya jika saham prioritas berhak atas dividen

dengan jumlah yang sama besar dengan saham biasa sesudah saham

biasa mendapat dividen sebesar presentasi dividen saham prioritas.

Partisipasi sebagian berarti saham prioritas mendapat dividen sampai

jumlah tertentu yang ditetapkan sesudah saham biasa mendapat

dividen dengan tarif yang sama dengan saham prioritas.

c.Saham prioritas atas aktiva dan dividen pada saat likuidasi

Saham ini pada saat dilikuidasi akan tetap menerima dividen yang

belum dibayar walaupun saldo laba tidak dibagi tidak mencukupi.

Sesudah pelunasan dividennya, saham prioritas dilunasi.

d.Saham prioritas yang dapat ditukar dengan saham biasa.

Hal ini terjadi bila dividen yang dibagi untuk saham biasa tiap

tahunnya lebih besar daripada dividen untuk saham prioritas.

Disamping itu, saham biasa mempunyai klaim yang tidak terbatas atas

laba.

2.2.5.3. Hak – Hak Saham

Sebagai pemilik saham dalam suatu perusahaan, pemegang saham

memiliki beberapa hak. Saham yang merupakan bukti pemilikan PT

1.Hak untuk berpartisipasi dalam menentukan arah dan tujuan perusahaan,

yaitu melalui hak suara dalam rapat pemegang saham.

2.Hak untuk memperoleh laba dari perusahaan dalam bentuk dividen yang

dibagi oleh perusahaan.

3.Hak untuk membeli saham baru yang dikeluarkan perusahaan agar

proporsi pemilikan saham masing – masing pemegang saham dapat

tidak berubah.

4.Hak untuk menerima pembagian aktiva perusahaan dalam hal

perusahaan dilikuidasi.

2.2.5.4.Penilain Harga Saham

Harga saham adalah harga dari suatu saham yang terbentuk dari pasar

modal sebagai akibat dari permintaan penjual dan pembeli saham.

Secara umum keputusan membeli atau menjual saham ditentukan oleh

perbandingan antara nilai intrinsik dengan harga pasarnya. Menurut Halim

(2003:27) kriterianya sebagai berikut:

1. Jika harga pasar saham < nilai intrinsiknya, maka saham tersebut dibeli

dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika

kemudian harganya kembali naik.

2. Jika harga pasar saham = nilai intrisiknya, maka jangan melakukan

tidak ada keuntungan yang diperoleh dari transaksi pembelian atau

penjualan saham tersebut.

3. Jika harga pasar saham > nilai intrinsiknya, maka saham tersebut

sebaiknya dijual untuk menghindari kerugian. Karena harganya kemudian

akan turun menyuesuaikan dengan nilainya.

2.2.6. Teori Yang Melandasi Pengaruh Laba Akuntansi Terhadap Harga Saham.

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai

suatu kontrak antar manajer (agen) dengan pemilik (prinsipal) perusahaan.

Satu atau lebih prinsipal memberi wewenang dan otoritas kepada agen untuk

melakukan kepentingan prinsipal. Manajer sebagai pihak yang diberi

wewenang atas kegiatan perusahaan dan berkewajiban menyediakan laporan

keuangan akan cenderung untuk melaporkan sesuatu yang memaksimalkan

utilitasnya dan hal ini memacu terjadinya konflik keagenan.

Teori keagenan menyatakan manajemen memiliki informasi yang lebih

banyak mengenai perusahaan dibandingkan pemilik perusahaan yang sering

terdorong untuk melakukan tindakan yang dapat memaksimalkan keuntungan

bagi dirinya sendiri atau perusahaannya. Oleh karena itu, laba merupakan

salah satu informasi dalam laporan keuangan yang sering digunakan karena

sangat bermanfaat bagi investor. Laba dianggap mengandung informasi jika

dengan pertimbangan jika laporan laba rugi perusahaan dalam keadaan yang

sehat maka investor akan melakukan aksi beli dengan maksud investor akan

memperoleh dividen yang tinggi dan harga sahamnya naik.

Brown (1970) dalam Triyono dan Jogiyanto (2000) menenukan bahwa

laba bersih mempunyai kandungan informasi yang relevan bagi investor.

Brown dan Hancock (1977) dalam Triyono dan Jogiyanto (2000) menemukan

bahwa publikasi laba akuntansi mempunyai pengaruh pada perubahan harga

saham serta menemukan adanya hubungan positif antara pengumuman

dividen dan laba akuntansi dengan harga saham.

2.2.7. Teori Yang Melandasi Pengaruh Aliran Kas Terhadap Harga Saham. Charles Henry Dow dan Edward D. Jones pada tahun 1984 menciptakan

Teori Dow yang menghasilkan istilah bull market dan bear market. Bull

market yaitu terjadinya kecenderung harga – harga saham bergerak naik,

sedangkan bear market yaitu kecenderungan harga – harga saham mengalami

penurunan. Teknis analisis ini bertujuan untuk menilai dan memperkirakan

pergerakan harga atau trend harga saham untuk periode ke depan dengan

menggunakan data – data harga saham pada masa lalu. Investor dan kreditur

berkepentingan mengetahui informasi yang lebih bermanfaat dan mampu

menggambarkan kondisi ekonomi serta prospek perusahaan pada suatu saat

suatu saat tersebut harus dipertimbangkan dengan memasukkan dua kondisi

pasar yaitu bull market dan bear market.

Teori ini pada dasarnya menjelaskan bahwa pergerakan harga saham bisa

dikelompokkan menjadi tiga, sebagai berikut.

1.Primary trend, yaitu pergerakan harga saham dalam jangka waktu yang

lama (beberapa tahun).

2.Secondary (intermediate) trend, yaitu pergerakan harga saham yang terjadi

selama pergerakan harga saham dalam primary trend. Pergerakan sekunder

ini muncul sebagai pergerakan yang bersifat sebagai penyimpangan dari

pergerakan primer dan biasanya terjadi dalam beberapa minggu atau

beberapa bulan.

3.Minor trend atau day-to-day move merupakan fluktuasi harga saham yang

terjadi setiap hari.

Investor dan kreditur berkepentingan mengetahui informasi yang lebih

bermanfaat dan mampu menngambarkan kondisi ekonomi serta prospek

perusahaan pada suatu saat tertentu. Untuk itu, faktor kerangka ekonomis

yang dihadapi perusahaan pada suatu saat tersebut harus dipertimbangkan

dengan memasukkan dua kondisi pasar yaitu bull market dan bear market.

Miller dan Rock dalam Triyono dan Jogiyanto (2000) menyatakan

bahwa tingkat laba bersih yang tinggi akan memberikan pengaruh yang

2.2.8. Teori Yang Melandasi Pengaruh Arus Kas dari Aktivitas Operasi Terhadap Harga Saham

Holthausen dan Leftwich (1983) berpendapat bahwa pilihan – pilihan

akuntansi hanya akan memiliki konsekuensi ekonomi jika perubahan –

perubahan dalam peraturan – peraturan yang digunakan untuk menghitung

angka – angka akuntansi mempengaruhi besar – kecilnya aliran kas

perusahaan atau kemakmuran pihak – pihak yang menggunakan angka –

angka tersebut untuk pengambilan keputusan atau kontrak. Menurut

Houlthausen dan Leftwich, teori ini disebut teori konsekuensi ekonomi

(economic consequence theory). Teori konsekuensi ekonomi sangat

ditentukan oleh biaya – biaya kontrak dan pengawasan mencakup biaya –

biaya mendesain, negosiasi dan mengevaluasi kepatuhan terhadap kontrak

yang disepakati.

Menurut PSAK (2004:2.3) arus kas dari aktivitas operasi merupakan

indikator yang menentukan apakah dari operasinya perusahaan dapat

mengendalikan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan investasi

baru tanpa mengendalikan pada sumber pendanaan dari luar.

Menurut Livnat dan Zarowin (1990) dalam Triyono dan Jogiyanto (2000)

menyatakan bahwa aktivitas operasi akan mempengaruhi harga saham melalui

pengaruhnya pada arus kas sehingga diharapkan komponen arus kas dari

2.2.9. Teori Yang Melandasi Pengaruh Arus Kas dari Aktivitas Investasi Terhadap Harga Saham

Teori keputusan ekonomi memberikan pemahaman yang baik mengenai

bagaimana investor membuat keputusan yang rasional dalam kondisi

ketidakpastian. Ini berarti keputusan yang dibuat oleh pengguna didasarkan

atas keputusan bisnis yang rasional bukan emosional yang memungkinkan

keputusan yang dibuat minimal memungkinkan keinginannya. Laporan arus

kas dari aktivitas investasi menyajikan informasi untuk membantu investor

dan kreditur (sekarang maupun potensial) dalam mengevaluasi jumlah, waktu

serta ketidakpastian penerimaan dan pengeluaran kas yang berhubungan

dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus

kas di masa depan.

Menurut PSAK (2004: 2.4) arus kas mencerminkan penerimaan dan

pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk

menghasilkan poendapatan dan arus kas masa depan. Pembelian atau

penjualan aktiva tetap seperti tanah, gedung atau peralatan juga termasuk

dalam kegiatan investasi. Apabila perusahaan mengeluarkan banyak dana

untuk aktivitas produktif, maka perusahaan itu akan mampu berkembang dan

akan berpengaruh terhadapa harga saham.

Miller dan Rock (1985) dalam Triyono dan Jogiyanto (2000) melakukan

pengujian untuk menyelidiki apakah informasi tambahan komponen aliran kas

saham. Hasil studi ini mengemukakan bahwa peningkatan investasi

berhubungan dengan peningkatan arus kas masa yang akan datang dan

mempunyai pengaruh positif dengan return saham pada saat pengumuman

investasi baru.

2.2.10.Teori Yang Melandasi Pengaruh Arus Kas dari Aktivitas Pendanaan Terhadap Harga Saham

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal karena

terdapat asimetri informasi antara perusahaan dan pihak luar karena

perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang

akan datang daripada pihak luar (investor dan kreditur). Kurangnya informasi

pihak luar mengenai perusahaan menyebabkan mereka melindungi diri

mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan

dapat meningkatakan nilai perusahaan dengan mengurangi asimetri dengan

cara memberikan sinyal pada pihak luar berupa informasi keuangan yang

dapat dipercaya dan akan membantu mengurangi ketidakpastian mengenai

prospek perusahan yang akan datang. Aktivitas pendanaan memasok bagi

sebuah perusahaan yang membutuhkan dana yang besar untuk

mengembangkan pasar, menguasai teknologi dan mendanai investasi dalam

kesempatan berkembang. Arus kas dari aktivitas pendanaan yang positif

aktivitas pendanaan yang positif mencerminkan perusahaan memiliki

kesempatan untuk tumbuh sehingga diharapkan harga saham tinggi.

Menurut PSAK (2004, 2.5) arus kas masuk dari aktivitas pendanaan

biasanya berasal dari penerbitan sekuritas yaitu harga saham dan obligasi.

Penerbitan sekuritas seperti obligasi biasanya merupakan sinyal yang baik

untuk menaksir arus kas karena dapat mempertahankan posisi kepemilikan

dibanding dengan penerbitan saham sehingga pasar akan bereaksi positif dan

mempengaruhi saham.

Leland dan Pyle (1977) dalam Triyono dan Jogiyanto (2000) berargumen

bahwa penerbitan hutang merupakan sinyal yang baik untuk menaksir arus

kas karena pemilik dapat mempertahankan proporsi kepemilikannya dari pada

menerbitkan saham. Miller dan Rock (1985) dalam Triyono dan Jogiyanto

(2000) berargumen bahwa pasar akan bereaksi negatif terhadap pengumuman

pendanaan dari luar karena akan berpengaruh terhadap arus kas dari aktivitas

pendanaan dari luar karena akan berpengaruh terhadap arus kas dari aktivitas

2.3. Kerangka Pikir

Aliran Kas Aktivitas Pendanaan (X5)

Aliran Kas Aktivitas Investasi (X4)

Aliran Kas Aktivitas Operasi (X3)

Total Aliran Kas (X2)

Harga Saham (Y) Laba Akuntansi

(X1)

32

2.4. Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, landasan teori, penelitian

terdahulu maka dapat dirumuskan hipotesis sebagai berikut:

Diduga terdapat pengaruh yang positif terhadap informasi laba, aliran kas

dan komponen aliran kas ( aktivitas operasi, aktivitas investasi, aktivitas

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Menurut Nazir (1999:152) definisi operasional adalah suatu definisi yang

diberikan kepada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut.

Adapun variabel – variabel yang digunakan dalam penelitian adalah

variabel bebas X, sedangkan variabel terikat Y.

Berikut ini dijelaskan definisi operasional dari masing -masing variabel dalam

penelitian ini:

1. Laba akuntansi (X1)

Adalah penghasilan bersih sebelum pajak yaitu penghasilan usaha

bersih ditambah dan dikurangi dengan pendapatan – pendapatan dan biaya

diluar usaha seperti pendapatan sewa dan bunga.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan laba rugi. Dan untuk pengukurannnya

menggunakan skala rasio dengan satuan rupiah.

2. Total aliran kas(X2)

Adalah kenaikan atau penurunan kas atau setara kas dari aktivitas

bahwa total aliran kas merupakan jumlah aliran kas dari aktivitas operasi,

investasi, dan pendanaan.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas. Dan untuk pengukurannnya

menggunakan skala rasio dengan satuan rupiah.

3. Aliran kas dari aktivitas operasi(X3)

Adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas

yang bukan merupakan aktivitas investasi.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas. Dan untuk pengukurannnya

menggunakan skala rasio dengan satuan rupiah.

4. Aliran kas dari aktivitas investasi(X4)

Adalah perolehan dan pelepasan aktiva jangka panjang serta investasi

lain yang tidak termasuk setara kas.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas. Dan untuk pengukurannnya

menggunakan skala rasio dengan satuan rupiah.

5. Aliran kas dari aktivitas pendanaan (X5)

Adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas. Dan untuk pengukurannnya

menggunakan skala rasio dengan satuan rupiah.

6. Harga saham(Y)

Adalah harga saham dari perusahaan yang tercatat dalam pasar modal

pada saat closing price (harga pada saat akhir bursa) setelah terjadi

pengumuman laporan keuangan pada saat periode pengamatan.

Data dalam penelitian variabel ini diambil dari harga saham penutupan

setelah terjadi pengumuman laporan keuangan di Bursa Efek Indonesia.

Dan untuk pengukurannya menggunakan skala rasio dengan satuan

rupiah.

3.2 Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri –

ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek yang lain dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono , 2004:44). Populasi dalam penelitian ini

adalah perusahaan industri barang konsumsi hingga tahun 2009 yang jumlahnya

17:

1.PT.Ades Waters Indonesia Tbk.

3.PT.Davomas Abadi Tbk.

4.PT.Delta Djakarta Tbk.

5.PT.Fast Food Indonesia Tbk.

6.PT.Indofood Sukses Makmur Tbk.

7.PT.Mayora Indah Tbk.

8.PT.Multi Bintang Indonesai Tbk.

9.PT.Pioneerindo Gourmet International Tbk.

10.PT.Prasidha Aneka Niaga Tbk.

11.PT.Siantar Top Tbk.

12.PT.Sierad Produce Tbk.

13.PT.Sekar Laut Tbk.

14.PT.Smart Tbk.

15.PT.Tiga Pilar Sejahtera Tbk.

16.PT.Tunas Baru Lampung Tbk.

17.PT.Ultra Jaya Milk Industry dan Trading Company Tbk.

3.2.2 Sampel

Pengambilan sampel ini menggunakan teknik purposive sampling yang

artinya penarikan sampel berdasarkan ciri – ciri atau sifat khusus yang

dimiliki oleh sampel dan sampel tersebut merupakan representative dari

populasi (Sumarsono,2002:52).

1.Perusahaan manufaktur kategori food and baverages yang terdaftar di

Bursa Efek Indonesia pada tahun 2006 – 2009.

2.Perusahaan yang telah menyampaikan laporan keuangan tahun 2006 – 2009.

3.Perusahaan yang datanya tersedia lengkap dari tahun 2006 – 2009.

Berdasarkan kriteria – kriteria diatas, perusahaan yang dijadikan sampel

dalam penelitian dibatasi sebanyak 10 perusahaan manufaktur kategori food

and baverages, selama tahun 2006 – 2009, perusahaan tersebut adalah:

1.PT.Cahaya Kalbar Tbk.

2.PT.Fast Food Indonesia Tbk.

3.PT.Indofood Sukses Makmur Tbk.

4.PT.Mayora Indah Tbk.

5.PT.Multi Bintang Indonesia Tbk.

6.PT.Prashida Aneka Niaga Tbk.

7.PT.Sekar Laut Tbk.

8.PT.Siantar Top Tbk.

9.PT. Sierad Produce Tbk.

10.PT.Ultra Jaya Milk Industri Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah kuantitatif. Data

data penelitian ini merupakan data sekunder. Data sekunder biasanya

dikumpulkan oleh suatu lembaga tertentu dan diterbitkan secara berkala untuk

kepentingan umum. Sumber data yang dipergunakan dalam penelitian ini

berasal dan diperoleh langsung dari Bursa Efek Indonesia (BEI)

Data sekunder yang digunakan berupa:

1. Data nama perusahaan industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia. Data tersebut diperoleh dari Bursa Efek

Indonesia

2. Data laporan keuangan tahunan auditan untuk periode yang berakhir

pada tanggal 31 Desember 2006-2009.

3.3.2. Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang dipergunakan adalah

dokumentasi yang diambil meliputi laporan keuangan terutama laporan arus

kas, laporan laba rugi dan neraca serta harga saham masing – masing

perusahaan yang dijadikan sampel dalam penelitian ini, juga teori –teori yang

berhubungan dengan penelitian ini.

Prosedur pengumpulan data yang digunakan untuk penelitian ini

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Kualitas Data

3.4.1.1. Uji Normalitas

Normalitas digunakan untuk mengetahui apakah dalam model regresi,

variabel bebas (independent variabel) dan variabel terikat (dependent

variabel) mempunyai distribusi normal atau tidak. Regresi yang baik adalah

mempunyai distribusi data normal, dapat diuji menggunakan metode

Kolmogorov Smirnov Test, yaitu dengan melihat angka probabilitas. Pada

prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari

residulnya. Dasar pengambilan keputusan (Sumarsono, 2004: 43 ) :

Jika nilai signifikan (nilai probabilitasnya) < 5 %, maka

distribusi adalah tidak normal.

Jika nilai signifikasi ( nilai probabillitasnya ) > 5 %, maka

distribuasi adalah normal.

3.4.2. Uji Asumsi Model Klasik

Perasamaan regresi tersebut harus bersifat BLUE (Best Linier Unbrased

Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias.

Untuk memperoleh persamaan regresi yang dapat dipertanggungjawabkan

1.Non multikolinearitas

2.Non autokorelasi

3.Non heteroskedasitas

1.Multikolineritas

Tujuan dari multikolinearitas adalah untuk menguji apakah ada model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang

baik seharusnya tidak ada korelasi diantara variabel bebas (independen)

(Ghozali, 2006: 95).

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolonearitas yaitu dengan melihat besarnya nilai Variance Inflation

Factor (VIF). VIF ini dapat dihitung dengan rumus : VIF = 1.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas lainnya. Nilai tolerance yang umum

dipakai adalah 0,01 atau sama dengan nilai VIF dibawah 10, maka tidak terjadi

multikolonearitas. Apabila nilai VIF lebih tinggi dari 10 maka akan terjadi

multikolonearitas.

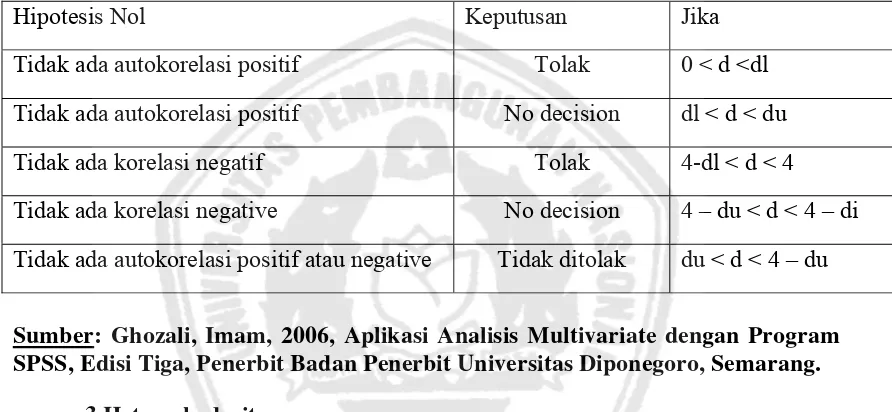

2.Autokorelasi

Autokorelasi dapat didefinisikan sebagai ” korelasi antara data observasi

yang diurutkan berdasarkan urut waktu ( data time series ) atau data yang

Pengujian autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier terdapat korelasi antara kesalahan. Untuk mengetahui ada

atau tidaknya gejala autokorelasi maka perlu dilihat kriteria Durbin Watson

sebagai berikut (Ghozali, 2006 : 99 )

Tabel x.x Deteksi adanya autokorelasi dengan criteria Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl

Tidak ada autokorelasi positif No decision dl < d < du

Tidak ada korelasi negatif Tolak 4-dl < d < 4

Tidak ada korelasi negative No decision 4 – du < d < 4 – di

Tidak ada autokorelasi positif atau negative Tidak ditolak du < d < 4 – du

Sumber: Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Tiga, Penerbit Badan Penerbit Universitas Diponegoro, Semarang.

3.Heteroskedasitas

Pada regresi linier nilai residual tidak boleh ada hubungan dengan

variabel X. Hal ini bisa didefinisikan dengan cara menghitung korelasi Rank

Spearman antara residual dengan seluruh variabel bebas. Untuk mendeteksi

ada atau tidaknya heteroskedastisitas digunakan korelasi Rank Spearman

antara residual dengan variabel independen, adalah :

a. Nilai probabilitas >0,05 berarti bebas dari heteroskedastisitas.

3.4.3. Teknik analisis

Teknik analisis yang digunakan dalam penelitian ini adalah menggunakan

regresi linier berganda.

Metode analisis data yang digunakan untuk menguji hipotesa adalah ”

Analisis Regresi Linier Berganda” dengan pendekatan levels. Model levels

untuk menguji hipotesa adalah sebagai berikut:

Y=β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + ei

(Anonim, 2003:L-20)

Keterangan:

Y: Harga saham

X1:Laba akuntansi

X2:Total aliran kas

X3: Arus kas dari aktivitas operasi

X4: Arus kas dari aktivitas investasi

X5: Arus kas dari aktivitas pendanaan

Β0: Konstanta

Β1- β5: Koefisien variabel independen

3.4.4. Uji Hipotesis 3.4.4.1 Uji F

Uji F digunakan untuk menguji kococokan model regresi variabel bebas

(X) terhadap variabel terikat (Y), dengan prosedur sebagai berikut :

a.Hipotesis

ji t dengan prosedur sebagai berikut :

ara parsial tidak terdapat pengaruh variabel bebas terhadap

ara parsial terdapat pengaruh positif variabel bebas tehadap

b. Level of signifikan (α ) = 0,05

c. Ketentuan pengujian :

1) Jika tingkat signifikan ( p – value ) > 0,05 maka H0 diterima dan H1

ditolak.

2

i t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh

antara variabel independen secara parsial ter

44

= 0,05

ditolak.

) Jika tingkat signifikansi (p – value) < 0,05 maka H0 ditolak dan H1

diterima.

Keterangan I = 1,2,3,4

b. Level of Signifikan (α)

c. Ketentuan pengujian :

1) Jika tingkat signifikansi (p – value) > 0,05 maka H0 diterima dan H1

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1. Sejarah Pasar Modal di Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang

diharapkan, bahkan pada beberapa periode kegiatan pasar modal

mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor

seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah

kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana

mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar

modal di Indonesia dapat dilihat sebagai berikut :

a.14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda.

b.tahun 1914-1942 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c.Tahun 1925-1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya.

d.Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e.Tahun 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama

perang dunia II

f.Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman

(Lukman Wiradinata) dan Menteri Keuangan (Prof.DR. Sumitro

Djojohadikusumo). Instrumen yang diperdagangkan : Obligasi Pemerintah

RI (1950)

g.Tahun 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

i.10 Agustus 1977 : Bursa Efek diremiskan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar

Modal ). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go publik

PT. Semen Cibinong sebagai emiten pertama.

j. Tahun 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih

instrument perbankan disbanding instrument Pasar Modal.

k. Tahun 1987 : ditandai dengan hadirnya Paket Desember 1987

(PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan Investor asing menanamkan modal di

Indonesia.

l.Tahun 1988 -1990 : paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

m.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go public

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

Surabaya.

p.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan system computer JATS (Jakarta Automated Trading Systems).

r.10 November 1995 : Pemerintah mengeluarkan Undang – Undang No.8

Tahun 1995 tentang Pasar Modal. Undang – Undang ini mulai

diberlakukan mulai Januari 1996.

s. Tahun 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek

Surabaya.

t. tahun 2000 : Sistem Perdagangan Tanpa Warkat (sripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u.Tahun 2002 : BEJ mulai mengaplikasikan system perdagangan jarak

jauh (remote trading).

v.Tahun 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

4.1.2. Sejarah PT.Bursa Efek Indonesia (BEI)

Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT Bursa

Efek Jakarta (BEJ) yang kemudian menjadi PT Bursa Efek Indonesia

(BEI), telah efektif mulai tanggal 30 November 2007. Bursa hasil merger tersebut telah memulai operasional pertamanya pada tanggal 3 Desember

2007. Bursa saat ini memfasilitasi perdagangan ekuiti, surat utang, dan

perdagangan derivatif. Dengan penggabungan, kapitalisasi pasar Bursa

Efek Indonesia meningkat menjadi Rp 2.538 triliun yang terdiri dari Rp

1.982 triliun kapitalisasi ekuiti, Rp 79,065 triliun obligasi korporasi, dan

Rp 477 triliun Surat utang Negara (SUN). hadirnya Bursa Efek tunggal ini

diharapkan akan meningkatkan efisiensi industry Pasar Modal di Indonesia

dan menambah daya tarik masyarakat untuk berinvestasi. Sinergi merger

ini diharapkan akan semakin meningkatkan pertumbuhan Pasar modal kita,

baik dalam kapitalisasi pasar, jumlah emiten, dan jumlah investor baik

lokal maupun asing. Harapan kedepan Pasar Modal Indonesia akan

menjadi salah satu pilar utama pertumbuhan ekonomi nasional.

Bursa Efek Indonesia sangat memahami peran Surabaya sebagai salah

satu basis utama penggerak perekonomian di wilayah Indonesia Timur.

BEI kemudian melalui Sentra Informasi dan Edukasi (SIE) di Surabaya

akan semakin meningkatkan kegiatan sosialisasinya mengenai pasar

Modal sebagai alternative investasi bagi masyarakat umum, dan

alternative pendanaan bagi perusahaan. Harapan BEI, sosialisasi tersebut

(emiten) baik dari Jawa Timur maupun dari wilayah sekitarnya. Bagi

daerah sendiri, peningkatan jumlah perusahaan tercatat akan mampu

menyokong pertumbuhan perekonomian daerah, melalui peningkatan

pendapatan daerah, penciptaan lapangan kerja, peningkatan pelaksanaan

good corporate governance di perusahaan, dan sebagainya.

Dengan mempertimbangkan pertumbuhan industri Pasar Modal

Indonesia beberapa tahun terakhir yang sedemikian pesat, Bursa Efek

Indonesia (BEI) berencana melakukan pemutakhiran system Jakarta

Automated Trading System (JATS) yang telah beroperasi selama 13 tahun

terakhir, dengan system baru yang akan mampu menangani semua produk

financial (saham, obligasi dan derivatif) dalam satu platform.

4.1.3. Gambaran Umum Obyek Penelitian

Tabel 4.1. Gambaran Umum Penjualan Pada Obyek Penelitian

Nama Perusahaan 2009 2008 2007 2006 Rata-rata

PT.Cahaya Kalbar Tbk 1.194.548 1.196.638 812.635 391.062 898.720,75

PT.Fast Food Indonesia Tbk 2.454.359 2.022.633 1.589.642 1.276.416 1.835.762,5

PT.Indofood Sukses Makmur Tbk 37.141 38.799 27.858 21.942 31.435

PT.Mayora Indah Tbk 4.777.175 3.907.674 2.828.440 1.971.513 3.371.200,5

PT.Multi Bintang Indonesia Tbk 1.616 1.327 979 891 1.203,25

PT.Prashida Aneka Niaga Tbk 592.358 713.114 100.060 519.849 606.345,25

PT.Sekar Laut Tbk 28.191 27.867 22.045 18.815 24.229,5

PT.Siantar Top Tbk 627.115 624.401 600.330 555.208 601.763,5

PT.Sierad Produce Tbk 3.243 2.332 1.632 1.111 2.079,5

PT.Ultra Jaya Milk Industry Tbk 1.613.928 1.362.607 1.126.800 835.230 1.234.641,25

Berdasarkan tabel 4.1. diatas, diketahui bahwa penjualan tertinggi

dalam penelitian ini diraih PT. Mayora Indah Tbk pada rata – rata sebesar

Rp.3.371.200,5 pada tahun 2006-2009, hal ini disebabkan tingginya

penjualan dikarenakan konsumen tertarik untuk membeli produk.

Sedangkan penjualan terendah dalam penelitian ini adalah PT.Sierad

Produce Tbk pada rata – rata Rp 2.079,5 pada tahun 2006‐2009, hal ini

kemungkinan disebabkan karena pembelian bahan baku yang terlalu

banyak tanpa diimbangi dengan penjualan yang lancar.

Tabel 4.2. Gambaran Umum Laba Pada Obyek Penelitian

Nama Perusahaan 2009 2008 2007 2006 Rata-rata

PT.Cahaya Kalbar Tbk 49.493 27.868 24.676 15.291 29.332

PT.Fast Food Indonesia Tbk 181.997 125.267 102.537 68.929 119.682,5

PT.Indofood Sukses Makmur Tbk 2.076 1.034 980 661 1.187,75

PT.Mayora Indah Tbk 372.158 196.230 141.589 93.576 200.888,25

PT.Multi Bintang Indonesia Tbk 341 222 84 74 180,25

PT.Prashida Aneka Niaga Tbk 32.450 9.448 (8.646) 11.847 11.274,75

PT.Sekar Laut Tbk 12.803 4.271 5.746 4.637 6.864,25

PT.Siantar Top Tbk 41.072 4.816 15.595 14.426 18.977,25

PT.Sierad Produce Tbk 37.215 27.254 21.196 40.954 31.654,75

PT.Ultra Jaya Milk Industry Tbk 61.153 303.712 30.317 14.732 102.478,5

Sumber: Lampiran 2b

Berdasarkan tabel 4.2. diatas, diketahui bahwa laba tertinggi dalam

penelitian ini diraih PT. Mayora Indah Tbk pada rata – rata sebesar Rp.

200.888,25 pada tahun 2006-2009, hal ini disebabkan besarnya penjualan

sehingga mendapatkan keuntungan yang besar. Sedangkan penjualan

rata – rata Rp 2.079,5 pada tahun 2006‐2009, hal ini kemungkinan

disebabkan karena laba yang diperoleh dari tahun ke tahun relatif kecil.

Tabel 4.3. Gambaran Umum Aset Pada Obyek Penelitian

Nama Perusahaan 2009 2008 2007 2006 Rata-rata

PT.Cahaya Kalbar Tbk 588.363 605.545 613.680 280.807 522.098,75

PT.Fast Food Indonesia Tbk 1.041.408 784.758 629.491 483.575 734.808

PT.Indofood Sukses Makmur Tbk 40.382 39.591 29.527 16.267 31.441,8

PT.Mayora Indah Tbk 3.246.450 2.922.998 1.893.175 1.553.377 2.404.000

PT.Multi Bintang Indonesia Tbk 993.465 993.465 621.835 610.437 791.781,5

PT.Prashida Aneka Niaga Tbk 353.629 286.965 291.723 288.085 300.100,5

PT.Sekar Laut Tbk 196.186 201.003 182.697 94.769 168.663,75

PT.Siantar Top Tbk 548.720 626.750 517.448 517.448 540.102,25

PT.Sierad Produce Tbk 1.641 1.385 1.295 1.114 1.358,75

PT.Ultra Jaya Milk Industry Tbk 1.732.702 1.718.997 1.362.829 1.249.080 1.515.902

Sumber: Lampiran 2c

Berdasarkan tabel 4.3. diatas, diketahui bahwa aset tertinggi dalam

penelitian ini diraih PT. Mayora Indah Tbk pada rata – rata sebesar Rp.

2.404.000 pada tahun 2006-2009, hal ini disebabkan besarnya penjualan

sehingga mendapatkan keuntungan yang besar. Sedangkan aset terendah

dalam penelitian ini adalah PT.Multi Bintang Indonesia Tbk pada rata–rata

Rp.1.358,75 PT.Sierad Produce Tbk pada tahun 2006-2009, hal ini

kemungkinan terjadi disebabkan karena perusahaan melakukan kegiatan

pembangunan fasilitas dengan menggunakan biaya pinjaman yang terjadi