SEBAGAI ALAT UKUR EFEKTIFITAS KINERJA

KEUANGAN PADA PD. KEMBAR JAYA

Analysis of Cash Flows period 2007-2011 as a Measure of The

Effectiveness of Financial Performance in PD. Kembar Jaya

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Keuangan dan Perbankan

Oleh : FIRMANSYAH

21510009

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 7

2.1.1 Kas ... 7

x

2.2.1 Analisis Laporan Arus Kas Sebagai Alat Ukur Efektifitas Kinerja Keuangan Pada PD. Kembar Jaya ... 14

2.2.2 Bagan Kerangka Pemikiran ... 15

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 16

xi

4.2 Hasil Penelitian ... 28 4.2.1 Perkembangan Arus Kas Pada PD. Kembar Jaya ... 28 4.2.2 Analisis Keefektifan Kinerja Keuangan Pada

PD. KemBar Jaya ... 38

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 40 5.2 Saran ... 41

vi Assalamualaikum Wr. Wb.

Alhamdulillah, segala Puji Syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya. Tidak lupa pula shalawat serta salam penulis tunjukan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar. Sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan judul : “Analisis Laporan Arus Kas Sebagai Alat Ukur Efektifitas Kinerja Keuangan Pada PD. Kembar Jaya (Periode 2007-2011)”.

Laporan tugas akhir ini sebagai salah satu syarat yang harus dipenuhi dalam menempuh ujian sidang jenjang DiplomaIII Program Studi Keuangan Dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

Ucapan terima kasih penulis sampaikan kepada yang terhormat :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si selaku Ketua Program Studi Keuangan Dan Perbankan Universitas Komputer Indonesia.

4. Bapak Rizki Zulfikar, SE., M.SI selaku Dosen Wali KP-1 pada Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Windi Novianti, SE.MM., selaku Dosen Pembimbing yang selalu sabar dan meluangkan waktunya untuk membimbing dan memberikan pengarahan-pengarahan sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. 6. Ibu Trustorini Handayani, SE., M.SI selaku Dosen Penguji Program Studi

Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia. 7. Seluruh Staff Dosen Pengajar dan Staff Sekretariat (Teh Hanna & Teh Maya), Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

8. Indra Permana selaku manajer dan pembimbing penelitian pada PD. Kembar Jaya

viii

sayang, perhatian dan doa sepenuh hati selama ini kepada penulis.

11. Wuri Novarinda yang selalu membuat penulis tersenyum, member motivasi, dorongan, semangat serta perhatian kepada penulis.

12. Sahabatku Gyar, Achmad, Panji, Wibisono, Aries, Diah, Ratna, Tantri, Tria dan yang lainnya yang tidak dapat disebutkan satu persatu, teman-teman seperjuangan “Anak-Anak KP-10” terima kasih atas kebersamaan dan

bantuannya selama ini.

Atas segala amal kebaikan seluruh pihak yang penulis sebutkan dan tidak penulis sebutkan, mudah-mudahan Allah SWT memberikan balasan yang berlipat ganda. Akhir kata semoga Laporan Tugas Akhir ini dapat bermanfaat khususnya bagi penulis dan bagi pembaca pada umumnya, meskipun masih banyak kekurangan dan jauh untuk dikatakan sempurna. Amin .

Wassalamualaikum Wr.Wb.

Bandung, Juli 2013

DAFTAR PUSTAKA

Harahap Sofyan Safri, (2002). Teori Akuntansi Laporan Keuangan. Jakarta: Bumi Aksara.

Harahap Sofyan Syafri, (2010). Analisis Kritis Atas Laporan Keuangan. Jakarta: Rajawali Pers.

Ikatan Akuntansi Indonesia, 2002, Standar Akuntansi Keuangan, Buku Satu, Penerbit Salemba Empat, Jakarta.

Narimawati Umi, Anggadini Sri Dewi., & Ismawati Linna (2010), Penulisan Karya Ilmiah. Bekasi: Genesis.

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu ke waktu agar dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran. Salah satu informasi yang diperlukan adalah informasi akuntansi yang bersifat keuangan yaitu laporan keuangan. Laporan keuangan adalah suatu media informasi yang menerangkan semua aktivitas perusahaan dan sebagai pertanggungjawaban (accountability) manajemen kepada pemegang saham, pemilik perusahaan, dan kepada pihak ekstern lainnya serta menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya.

2

Laporan arus kas merupakan salah satu bagian dari laporan keuangan yang dibuat perusahaan. Laporan ini merupakan revisi darimana uang kas diperoleh dan bagaimana mereka membelanjakannya. Tujuan dari laporan keuangan yang dibuat perusahaan adalah untuk membantu investor dan kreditur dalam membuat laporan keuangan yang berkaitan dengan perusahaan. Laporan laba-rugi dapat saja memberikan gambaran bahwa perusahaan tersebut mendapatkan keuntungan yang tinggi, namun laporan arus kas bisa memperlihatkan bahwa sebenarnya perusahaan kekurangan uang kas. Hal ini menyebabkan investor dan kreditor yang cermat tidak pernah lupa untuk memberikan perhatian utama pada laporan arus kas.

PD. Kembar Jaya merupakan perusahaan yang bergerak dibidang tekstil. Adapun kegiatan yang dilakukan perusahaan ini antara lain menjalankan usaha home industri berupa bahan mentah kain, kepada konsumen dan membuat atau menerima beberapa pesanan berupa berupa desain sesuai dengan keinginan konsumen.

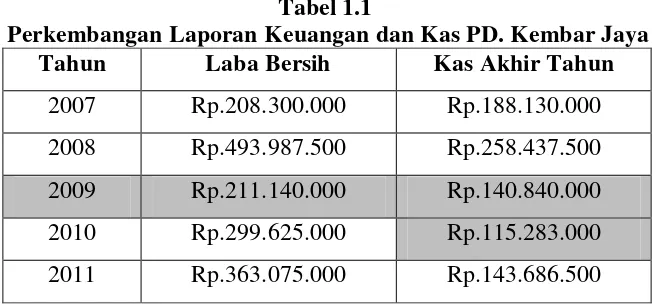

Tabel 1.1

Perkembangan Laporan Keuangan dan Kas PD. Kembar Jaya Tahun Laba Bersih Kas Akhir Tahun

2007 Rp.208.300.000 Rp.188.130.000 2008 Rp.493.987.500 Rp.258.437.500 2009 Rp.211.140.000 Rp.140.840.000 2010 Rp.299.625.000 Rp.115.283.000 2011 Rp.363.075.000 Rp.143.686.500 Sumber:Laporan Arus Kas PD.Kembar Jaya

Melihat perkembangan diatas telah terjadi penurunan arus kas yang masuk pada PD. Kembar Jaya. Yaitu pada tahun 2009 dan 2010 dikarenakan faktor penjualan barang mengalami penurunan dan peningkatan pengeluaran, sehingga pemasukan terhadap kas pun menurun pada tahun tersebut.

Berdasarkan uraian diatas maka penulis tertarik untuk meneliti, membahasnya dan menuangkan hasilnya dalam bentuk laporan yang berjudul “ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UKUR EFEKTIFITAS KINERJA KEUANGAN PADA PD. KEMBAR JAYA”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

4

1.2.2 Rumusan Masalah

Dengan demikian rumusan masalah yang dapat dikemukakan sebagai berikut :

1. Bagaimana perkembangan arus kas pada PD. Kembar Jaya.

2. Bagaimana menganalisis keefektifan kinerja keuangan pada PD. Kembar Jaya.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan data-data dan mendapatkan informasi sebagai bahan dalam penelitian yang berkenaan dengan Analisis laporan arus kas sebagai alat ukur efektifitas kinerja keuangan pada PD. Kembar Jaya.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui perkembangan arus kas pada PD. Kembar Jaya. 2. Untuk menganalisis keefektifan kinerja keuangan pada PD. Kembar Jaya.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis a) Bagi Perusahaan

Penulisan ilmiah ini diharapkan menjadi pedoman atau sebagai bahan evaluasi bagi perusahaan agar dapat dijadikan masukan dan dasar dalam meneliti suatu laporan keuangan.

1.4.2 Kegunaan Akademis a) Bagi Penulis

Manfaat yang dapat di ambil bagi penulis dari penulisan ilmiah ini adalah untuk menambah pengetahuan penulis mengenai laporan arus kas sebagai alat ukur efektivitas dalam kinerja keuangan.

b) Bagi Pengembangan Ilmu

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dalam pengembangan ilmu pada bidang yang terkait tanpa mengurangi kebenaran dan manfaat dari ilmu tersebut.

c) Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah wawasan dan pengetahuan bagi masyarakat umum yang ingin melakukan penelitian lebih lanjut mengenai topik yang sama.

1.5 Tempat dan Waktu Penelitian

6

Tabel 1.2 Jadwal Penelitian

NO Kegiatan

Bulan / Tahun

Nov Des Jan Feb Mar Apr Mei Jun 2012 2012 2013 2013 2013 2013 2013 2013 1 Pra Survei

2 Usulan Penelitian 3 Pengambilan

Data

4 Analisis Data 5 Bimbingan 6 Penyusunan

7

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Kas

2.1.1.1 Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan untuk membiayai operasi perusahaan sehari-hari maupun mengadakan investasi baru dalam aktiva tetap karena itu kas sangat penting dalam kelangsungan aktivitas perusahaan, sehingga memerlukan perhatian khusus, karena pengelolaan kas yang kurang efektif dapat menyebabkan kelebihan dalam kas, khususnya kas atau uang yang sementara menganggur dan tidak digunakan untuk melaksanakan kegiatan normalnya, hal ini diperlukan untuk menghindari resiko rugi. Perusahaan memerlukan kas untuk melaksanakan usaha, melunasi kewajiban, dan untuk membagikan deviden kepada investor.

Pengertian kas menurut Soyan Syafri Harahap (2010 : 258) adalah bahwa:

“Kas adalah uang dan surat berharga lainnya yang dapat di uangkan setiap saat,

serta surat berharga lainnya yang sangat lancar yang harus memenuhi syarat: 1. Setiap saat dapat ditukar dengan uang,

2. Tanggal jatuh temponya sangat dekat,

8

Setiap perusahaan dalam menjalankan operasi usahanya akan mengalami arus kas masuk (cash inflows) dan arus keluar (cash outflows). Apabila arus kas yang masuk lebih besar dari arus kas yang keluar maka hal ini akan menunjukkan positive cash flows, dan sebaliknya apabila arus kas masuk lebih sedikit daripada arus kas keluar maka arus kas yang tejadi akan negative cash flows.

Kas didefinisikan sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Kas dan setara kas menurut PSAK No.2 (IAI:2009 :22) ”Kas terdiri dari saldo kas (cash on hand)

dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai yang signifikan”.

Kas merupakan komponen aktiva (asset) lancar yang paling likuid di dalam neraca, karena kas sering mengalami mutasi atau perpindahan dan hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi posisi kas.

2.1.2 Arus Kas (Cash Flow) 2.1.2.1 Pengertian Arus Kas

Pengertian arus kas menurut Sofyan Syafri Harahap (2004:257), yaitu: “Arus kas merupakan suatu laporan yang memberikan informasi yang relevan

2.1.2.2 Kegunaan Arus Kas

Adapun kegunaan arus kas menurut Harahap (2010 : 257), yaitu dapat mengetahui:

1. Kemampuan perusahaan meng”generate” kas, merencanakan, mengontrol arus kas masuk dan arus keluar perusahaan pada masa lalu;

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan, termasuk kemampuan membayar deviden di masa yang akan datang;

3. Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan;

4. Kemampuan perusahaan untuk memasukan kas ke perusahaan dimasa yang akan datang;

5. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas;

6. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.3 Laporan Arus Kas

10

perolehannya. Perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dilaporan keuangan untuk periode penyajian laporan keuangan. Agar menghasilkan keuntungan tambahan, perusahaan harus mempunyai kas untuk ditanamkan kembali. Keuntungan yang dilaporkan dalam buku belum pasti dalam bentuk kas. Sehingga dengan demikian perusahaan dapat mempunyai jumlah kas yang lebih besar atau lebih kecil daripada jumlah keuntungan yang dilaporkan dalam buku.

Menurut Skousen dkk (2009 : 284) Laporan arus kas itu sendiri didefinisikan sebagai berikut:

“Laporan arus kas (statement of cash flow) adalah laporan keuangan yang

melaporkan jumlah kas yang diterima dan dibayar oleh suatu perusahaan selama periode tertentu”.

Menurut Harahap (2010 : 257), mengemukakan bahwa:

“Laporan arus kas memberikan informasi yang relevan tentang penerimaan dan

pengeluaran kas suatu perusahaan pada suatu periode tertentu, denan mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan dan investasi”.

2.1.3.1 Manfaat Laporan Arus Kas

Menurut Harahap (2004 : 257) Laporan Arus Kas juga bermanfaat untuk:

a) Menilai kemampuan perusahaan menghasilkan, merencanakan mengontrol arus kas masuk dengan arus kas keluar pada masa lalu.

b) Menilai kemampuan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

c) Menyajikan informasi bagi investor, kreditor, memproyeksikan return dari sumber kekayaan perusahaan.

d) Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

e) Menilai alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

f) Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.4 Laporan Keuangan

12

Menurut Ikatan Akuntan Indonesia (2009 : 1), laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Sedangkan menurut Harahap (2009 : 105), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.

Ada tiga jenis laporan keuangan pokok yang dihasilkan: 1. Neraca

Merupakan laporan keuangan secara sistematis tentang harta, utang serta modal dari suatu perusahaan pada suatu periode tertentu. Secara spesifik neraca di maksudkan untuk membantu pihak eksternal untuk menganalisis likuidasi perusahaan dan kemampuan untuk menghasilkan pendapatan selama periode tertentu.

2. Laporan Laba/Rugi

3. Laporan Arus Kas

Tujuan pokok aliran kas adalah memberikan informasi mengenai penerimaan dan pembiayaan kas perusahaan salama periode tertentu. Tujuan kedua laporan arus kas adalah untuk memberika informasi mengenai efek kas dari kegiatan investasi, pendanaan dan operasi perusahaan pada periode tertentu.

2.1.5 Kinerja Keuangan

Pengertian kinerja keuangan menurut (Agnes Sawir, 2005 : 6) adalah untuk menilai kondisi keuangan dan prestasi perusahaan, analisis memerlukan beberapa tolak ukur yang digunakan adalah ratio dan indeks, yang menghubungkan dua data keuangan antara satu dengan yang lain.

Menurut Fahmi (2011 : 2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan secara baik dan benar.

14

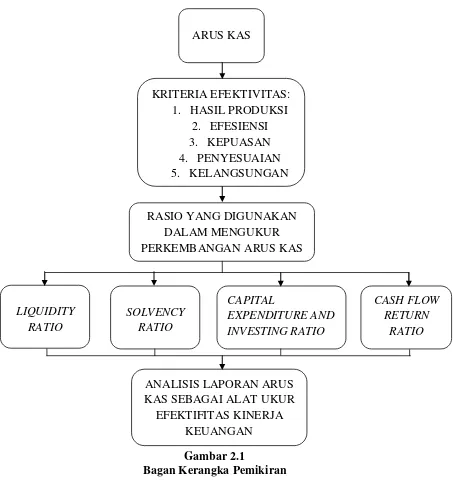

2.2 Kerangka Pemikiran

2.2.1 Analisis Laporan Arus Kas Sebagai Alat Ukur Efektifitas Kinerja Keuangan Pada PD. Kembar Jaya.

Kas (cash) diartikan sebagai uang atau alat pembayaran lain yang dapat disamakan dengan uang dan dapat digunakan secara bebas oleh perusahaan untuk membiayai operasi perusahaan. Sehingga dapat menimbulkan arus kas masuk dan arus kas keluar kas setara kas dimana suatu pergerakan dana tertentu dalam sistem usaha yang diakibatkan oleh keputusan sehari-hari yang menyangkut investasi, operasi dan pembiayaan. Dengan begitu perusahaan dapat mengetahui berapa saldonya setiap periode yang tentunya bisa diketahui dengan menggunakan laporan arus kas. Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, pendanaan, dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas.

16 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29): “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek dalam penelitian ini adalah Laporan Arus Kas Sebagai Alat Ukur Efektifitas Kinerja Keuangan Pada PD. Kembar Jaya.

3.2 Metode Penelitian

Metode Penelitian menurut Sugiyono (2007:4) adalah sebagai berikut: ”Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan menggunakan pendekatan kualitatif, yaitu penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya penelitian yang dilakukan adalah penelitian yang menekan analisisnya pada data.

Pengertian dari Metode Deskriptif Menurut Sugiyono dalam Umi Narimawati (2010:29) adalah sebagai berikut:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

3.2.1 Desain

Untuk menerapkan metode ilmiah dalam praktek penelitian maka diperlukan suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan dangkal dalamnya penelitian yang dikerjakan. Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian (Moh.Nazir dalam Narimawati Umi,2010:30). Langkah-langkah desain penelitian menurut Umi Narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

18

3. Menetapkan rumusan masalah; 4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut :

Unit Analisis Time Horizon

T-1 Descriptive Descriptive dan

Survey

PD. Kembar Jaya

Cross Sectional

T-2 Descriptive Descriptive dan

Survey

Operasional variabel menurut Nur Indrianto dalam Umi Narimawati (2010:31) adalah sebagai berikut :

“Penentuan construct sehingga menjadi variabel yang dapat diukur,

lain untuk melakukan repika pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Dalam penelitian ini variabel penelitian terdiri dari satu variabel, variabel bebas (variabel X) dalam penenlitian ini : “Laporan Arus Kas”.

Tabel 3.2

Operasionalisasi Variabel

20

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder. Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data sekunder adalah : “Sumber yang tidak langsung memberikan data kepada pengumpul data”.

Penulis menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data terkait dengan perusahaan.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:37) populasi adalah “Objek atau subjek

yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Populasi dalam penelitian ini adalah laporan keuangan arus dari tahun 2002-2012 pada PD. Kembar Jaya.

2. Sampel

kedalam strata-strata berdasarkan kriteria tertentu kemudian memilih secara acak sederhana setiap stratum.

Sampel yang diambil dalam penelitian ini adalah laporan keuangan arus kas selama 5 tahun 2007-2011 pada perusahaan PD. Kembar Jaya.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan sekunder. Data primer didapatkan melaluui teknik-teknik sebagai berikut :

a. Observasi (Pengamatan langsung)

Melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Observasi dilakukan dengan mengamati kegiatan yang berhubungan dengan variabel penelitian. Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil keputusan. b. Wawancara atau Interview

Teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan..

22

c. Dokumentasi

Pengumpulan data dilakukan dengan :

Mencatat dan menyimpulkan segala kegiatan yang berlangsung

dalam perusahaan tersebut berdasarkan hasil tinjauan.

Mencatat segala informasi yang diberitahukan oleh pemilik

perusahaan.

Menelaah dokumen-dokumen yang terdapat pada perusahaan

mulai dari literatur dan buku-buku yang ada.

3.2.5 Rancangan Analisis

Rancangan Analisis menurut Umi Narimawati (2010:41) adalah “Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

situasi tertentu sehingga menjadi informasi baru yang dapat digunakan untuk menganalisis mengenai masalah yang sedang diteliti.

Berikut ini merupakan langkah-langkah dalam menganalisis data, yaitu:

1. Langkah pertama yaitu, merumuskan masalah dan menyusun data secara sistematis.

Penelitian ini bermanfaat bagi PD.Kembar Jaya yang didasarkan atas permasalahan penurunan arus kas yang dihadapi oleh PD.Kembar Jaya. Dalam hal itu penulis merumuskan masalah yaitu, bagaimana cara mengetahui perkembangan arus kas pada PD.Kembar Jaya.

2. Mengorganisasikan data ke dalam beberapa kategori yaitu dengan cara mengumpulkan data primer dan data sekunder. Dari penelitian ini penulis mengumpulkan data dengan pengumpulan data primer dan data sekunder. 3. Mengumpulkan data dan informasi dengan cara penulis mendatangi

langsung objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di PD. Kembar Jaya.

4. Menganalisis Perkembangan arus kas dengan menggunakan Liquidity Ratio, Solvency Ratio, Capital Expenditure and Investing Ratio dan Cash Flow Return Ratio pada PD.Kembar Jaya.

5. Menarik kesimpulan Perkembangan Arus Kas dengan menggunakan Liquidity Ratio, Solvency Ratio, Capital Expenditure and Investing Ratio

40

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan mengenai Analisis Laporan Arus Kas Sebagai Alat Ukur Efektifitas Kinerja Keuangan Pada PD. Kembar Jaya, maka penulis menarik kesimpulan sebagai berikut :

1. Perkembangan arus kas pada PD. Kembar Jaya selama lima tahun terakhir mengalami peningkatan dan penurunan. Kinerja pada tahun 2008 dan 2009 tidak dikatakan baik, dan pada tahun 2010 dan 2011 PD. Kembar Jaya mengalami peningkatan kinerja keuangan, sehingga PD. Kembar Jaya dapat dikatakan dalam keadaan liquid dan solvent. Terbukti dengan perhitungan rasio arus kas maupun rasio keuangan menunjukkan hasil yang cukup liquid dan solvent. Itu berarti PD. Kembar Jaya mampu mengelola sumber dayanya dengan baik.

tidak cenderung membaik dari tahun ke tahun bahkan bisa dibilang semakin memburuk. Namun Overall Cash Flow Ratio pada PD. Kembar Jaya memperlihatkan bahwa ratio yang digunakan dari keseluruhan dapat disimpulkan bahwa perusahaan bisa dikatakan liquid dan solvent walaupun pada rasio investasi perusahaan mengalami kinerja yang cukup buruk.

5.2 Saran

Dengan melihat dan memperhatikan segala yang diperoleh dari penulisan Laporan Tugas Akhir, dalam kesempatan ini penulis bermaksud untuk memberikan beberapa saran yang diharapkan dapat bermanfaat bagi PD. Kembar Jaya Cigondewah Bandung diantaranya :

1. Sebaiknya PD. Kembar Jaya meningkatkan aktiva dan laba sehingga perusahaan dapat membayar kewajiban yang telah jatuh tempo dan memperoleh keuntungan dan pemasukan kas yang lebih besar lagi. Pertahankan keadaan yang saat ini sedang liquid dan solvent agar bisa terus meningkatkan kinerja keuangan perusahaan. Dan pada aktivitas investasi perusahaaan PD. Kembar Jaya harus ditingkatkan lagi agar kas yang dihasilkan dari aktivitas investasi tersebut bisa menambah peningkatan terhadap kas perusahaan situ sendiri maupun terhadap kinerja keuangan perusahaan.

42

DATA PRIBADI

Nama Lengkap : Firmansyah Jenis Kelamin : Laki-laki

Agama : Islam

Tempat/Tanggal Lahir : Bandung, 17 Februari 1990 Berat /Tinggi badan : 56 kg/170 cm

Status : Belum Menikah

Alamat : Griya Sukarame Asri Blok E no.8 Ds. Ciptaharja Kec.Cipatat Kab.Bandung Barat

No. Telepon : 085222166672/08562292110

E-mail : pman_23@rocketmail.com

PENDIDIKAN FORMAL

TK Kemala Bhayangkari Cimahi 1996 - 1997

SD Negeri Sukarame 1 Cipatat 1997 - 2002

SMP Negeri 1 Cipatat 2002 - 2005

SMA Negeri 1 Padalarang 2005 - 2008

![Microsoft PowerPoint - Performansi Kelompok [Compatibility Mode].](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)