THE INFLUENCE OF FINANCIAL LEVERAGE AND RETURN ON INVESTMENT ON STOCK PRICE

(A Case Study On PT. CAHAYA KALBAR Tbk.)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh

MUHAMMAD ARIF RAHMAN 21108037

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Terhadap Harga Saham

(Studi Kasus Pada PT. Cahaya Kalbar TBk.)

Investasi perusahaan berasal dari modal sendiri ataupun pinjaman (Financial Leverage). Tingkat pengembalian investasi perusahaan (Return On Investment/ROI) yang tinggi mencerminkan kinerja perusahaan yang baik. Sehingga laba perusahaan yang dihasilkan dapat digunakan untuk membayar utang dan bunga (yang berasal dari penggunaan Financial Leverage) juga memberikan return kepada para pemegang saham. Sehingga akan meningkatkan permintaan investor atas saham perusahaan dan menaikkan harga saham. Penelitian ini bertujuan untuk mengetahui bahwa dengan penggunaan financial leverage dan ROI akan mempengaruhi harga saham pada PT. Cahaya Kalbar Tbk.

Penelitian menggunakan metode deskriptif dan metode analisis statistik. sampling purposive digunakan untuk mengetahui Financial Leverage, ROI dan Harga Saham dengan data berasal dari laporan keuangan perusahaan. Kemudian semua variabel dianalisis dengan regresi linier berganda untuk mengetahui pengaruhnya secara simultan maupun parsial. Hasil penelitian menemukan bahwa Financial Leverage tidak berpengaruh signifikan terhadap harga saham, sementara ROI berpengaruh signifikan terhadap harga saham. Secara simultan Financial Leverage dan Return On Investment berpengaruh signifikan terhadap Harga saham.

iv

On Stock Price

(A Case Study On PT. Cahaya Kalbar Tbk.)

Comapanies investments comes from their own capital or loans (Financial Leverage). High Return On Investment (ROI) reflects company's good performance. The generated profits can be used to pay debt and interest (which comes from financial leverage) also provide return for stockholders. It will increase investor demand for stocks and drive up stock prices. This research aims to find out the use of financial leverage and ROI that affect stock price on PT. Cahaya Kalbar Tbk.

The research used descriptive and statistical analysis methods. Purposive sampling used to determine the Financial Leverage, ROI and stock prices. Then all variables were analyzed with quantitative approach to determine the influence simultaneously and partially. The results found that financial leverage doesn’t have significant effect on stock prices, while ROI significantly affect stock prices. Simultaneously financial leverage and Return On Investment significantly influence the stock price.

vi

Puji dan syukur penulis panjatkan kepada Allah SWT, yang telah

memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis dapat

menyelesaikan Skripsi ini dengan baik. Dalam penyusunan Skripsi ini,

penulis mengambil judul “Pengaruh Financial Leverage dan Return On Investment Terhadap Harga Saham (Studi kasus pada PT. Cahaya Kalbar

Tbk.)".

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam

penelitian. Selama penyusunan Skripsi, Peneliti banyak mendapat bimbingan,

pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang

tulus penulis mengucapkan terima kasih kepada pihak-pihak yang telah

memberikan bantuan, terutama:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj Ria Ratna Ariawati, SE., MS, Ak. selaku Pembantu Rektor I

dan sekaligus sebagai pembimbing yang telah meluangkan waktu untuk

membimbing penulis dalam penyusunan Skripsi.

3. Prof. Dr. H. Umi Narimawati, Dra, SE. M. Si., selaku Dekan Fakultas

vii juga menjadi dosen wali penulis.

6. Lilis Puspitawati SE, M.Si. Ak. dan Ony Widilestariningtyas SE, M.Si.

selaku Dosen penguji Penulis, terima kasih atas saran-saran dalam

penyusunan skripsi ini.

7. Kedua orangtuaku yang selalu memberikan doa dengan penuh kasih

sayang, keikhlasan, kesabaran serta pengorbanan yang tiada henti

mendorong dan selalu memberi semangat Penulis untuk

menyelesaikan Skripsi ini.

8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali

Penulis dengan pengetahuan.

9. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny, Ibu Dona

dan A Gugun) terimakasih banyak untuk pelayanan dan informasinya.

10.Seluruh keluarga besarku terima kasih atas dukungan dan doanya

sehingga penulis dapat menyelesaikan Skripsi ini.

11.Sahabat-sahabatku Hedon Maksimal, Andi, Eka, Adit, Iman, Mutaqin,

Genda, Slamet, Putri terima kasih atas support dan bantuannya.

12.Teman-teman seperjuanganku dalam menyusun Skripsi ini, Rosyana,

Annis, Rizki, Dickie, Rika, Yuli, Sulis, Endah dan lainnya terimakasih

viii

14.Semua teman-teman kelas Akuntansi-1 terima kasih dukungannya.

15.Seluruh pihak yang telah membantu penyusunan Skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh

karena keterbatasan kemampuan Penulis, sehingga Penulis mengharapkan saran

dan kritik yang membangun dari semua pihak dalam penulisan kedepannya.

Akhir kata, Penulis berharap agar Skripsi ini bermanfaat dan memberikan

sumbangan pemikiran bagi pembaca.

Semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada

penulis mendapat balasan pahala yang berlipat dari Allah SWT.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2012

Penulis

ix

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 9

x

2.1.2 Return on Investment... 14

2.1.3 Harga Saham ... 16

2.1.4 Keterkaitan Antar Variabel Penelitian ... 17

2.1.4.1 Pengaruh Financial Leverage terhadap Harga Saham .. 17

2.1.4.2 Pengaruh Return on Investment terhadap Harga Saham 18 2.2 Kerangka Pemikiran ... 19

2.3 Hipotesis... 24

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 25

3.2 Metode Penelitian ... 25

3.2.1 Desain Penelitian ... 26

3.2.2 Operasionalisasi Variabel ... 29

3.2.3 Sumber dan Teknik Penentuan Data ... 31

3.2.3.1 Sumber Data ... 31

3.2.3.2 Teknik Penentuan Data ... 31

3.2.4 Teknik Pengumpulan Data ... 33

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 34

3.2.5.1 Rancangan Analisis ... 34

xi

4.1.3 Aktivitas Perusahaan ... 48

4.2 Analisis Deskriptif ... 48

4.2.1 Deskriptif Financial Leverage pada PT Cahaya Kalbar Tbk... 48

4.2.2 Deskriptif Return On Investment pada PT Cahaya Kalbar Tbk . 52 4.1.3 Deskriptif Harga Saham pada PT Cahaya Kalbar Tbk ... 56

4.3 Analisis Verifikatif ... 59

4.3.1 Rancangan Analisis ... 59

4.3.2 Pengaruh Tingkat Financial Leverage (DFL) Terhadap Harga Saham ... 67

4.3.3 Pengaruh Tingkat Return On Investment (ROI) Terhadap Harga Saham ... 72

4.3.4 Pengaruh Tingkat Financial Leverage (DFL) dan Return On Investment (ROI) Terhadap Harga Saham ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 82

5.2 Saran ... 84

DAFTAR PUSTAKA ... 85

RIWAYAT HIDUP ... 88

1

1.1 Latar Belakang Penelitian

modal merupakan salah satu tempat alokasi dana yang produktif dari pihak

yang memiliki kelebihan dana (investor) kepada pihak yang mengalami

kekurangan dana (defisit unit/perusahaan). Perusahaan go public sebagai pihak

yang membutuhkan dana menerbitkan sekuritas untuk dijual kepada investor.

Investor membeli sekuritas tersebut dengan harapan memperoleh dividen dan

capital gain. (Faisal Matriadi, 2007).

Dalam mengambil keputusan untuk berinvestasi di pasar modal, investor

memperhatikan tingkat keuntungan (rate of return) yang diperoleh dan risiko

yang dihadapinya. Investor yang rasional tentu akan memilih saham-saham yang

yang memberikan tingkat keuntungan yang tinggi dengan risiko yang rendah.

Untuk dapat memperkirakan tingkat keuntungan yang diperoleh dan risiko yang

mungkin terjadi, maka investor perlu menganalisis kondisi keuangan perusahaan

emiten serta kondisi perekonomian negara. Untuk dapat menganalisisnya, investor

memerlukan informasi baik dari internal maupun eksternal perusahaan. Atas dasar

analisis informasi inilah investor memutuskan untuk membeli, menahan, atau

menjual saham sehingga mempengaruhi pergerakan harga saham di pasar modal.

(Faisal Matriadi, 2007).

Permintaan atau penawaran akan saham sama hakekatnya pada permintaan

meningkat maka akan mengakibatkan naiknya harga jual. Meningkatnya minat

investor untuk memiliki suatu surat berharga dipengaruhi oleh kualitas suatu nilai

saham-saham tersebut dipasar modal. Tinggi rendahnya nilai saham dipasar modal

dimata calon investor sebenarnya tercermin pada kinerja keuangan perusahaan

yang bisa dievaluasi atas dasar efektifitas keputusan investasi, ketetapan

kebijaksanaan pembelanjaan dan kebijaksanaan dividen. Semakin baik atau

meningkatnya kinerja keuangan suatu perusahaan maka akan mengakibatkan

semakin banyaknya investor yang ingin membeli saham perusahaan tersebut,

akibatnya harga saham untuk perusahaan tersebut cenderung bergerak naik,

demikian juga sebaliknya. (Abid Djazuli, 2006)

Pada dasarnya, keputusan investasi dan keputusan pendanaan itu adalah

independen. Namun jika membicarakan keputusan investasi berarti menyeleksi

proyek-proyek mana saja yang akan dipilih sesuai dengan kriteria investasi. Salah

satu informasi yang diperoleh dari keputusan investasi ialah berupa kebutuhan

dana yang diperlukan untuk investasi tersebut. Secara umum dana dapat diperoleh

dari luar perusahaan (external financing) maupun dari dalam perusahaan (internal

financing). Menyangkut permasalahan external financing, dalam aktivitas

perusahaan selalu diperlukan modal, yang apabila tidak mencukupi bisa

didapatkan dari berbagai sumber yang ada. Financial leverage merupakan ukuran

pembiayaan perusahaan yang menggunakan hutang (Munasiron M. dan Rina D.,

2005).

Suatu perusahaan dikatakan menggunakan financial leverage jika ia

yang tetap (misalnya, hutang pada bank, menerbitkan obligasi atau saham

preferen). Jika perusahaan menggunakan financial leverage atau hutang,

perubahan pada EBIT perusahaan akan mengakibatkan perubahan yang lebih

besar pada EPS (Earnings per share) atau penghasilan per lembar saham

perusahaan. Degree of Financial Leverage (DFL) mengukur kepekaan EPS

terhadap perubahan EBIT perusahaan (Lukas Setia Atmaja, 2008:236).

Semakin besar DFL semakin besar pula fluktuasi EPS akibat perubahan

pada EBIT perusahaan. Besar kecilnya DFL tergantung pada besar kecilnya

hutang yang digunakan perusahaan. Semakin besar hutang yang digunakan,

semakin besar pula DFL sehingga semakin besar pula risiko finansial perusahaan

(Lukas Setia Atmaja, 2008:237).

Financial leverage yang besar menandakan tingginya risiko kegagalan

perusahaan untuk mengembalikan hutang-hutangnya sehingga investor

memandangnya sebagai risiko yang akhirnya menyebabkan harga saham turun

(Misnen Ardiansyah, 2003).

Untuk mengukur tingkat rentabilitas, banyak indikator atau alat ukur yang

dapat digunakan antara lain Return On Investment (ROI). Return On Investment

(ROI) merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang

akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan

untuk mengukur rasio ini adalah laba bersih setelah pajak (EAT). Semakin tinggi

tingkat rentabilitas keuangan perusahaan maka artinya semakin kuat kemampuan

perusahaan dalam memperoleh laba, dan semakin tinggi juga tingkat kepercayaan

terhadap respon publik terhadap perusahaan tersebut, dan pada akhirnya juga akan

mempengaruhi permintaan saham perusahaan tersebut di pasar modal. (Abid

Djazuli, 2006)

Return On Investment (ROI) termasuk kedalam rasio profitabilitas yang

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan dan sumber daya yang ada. Rasio ini digunakan untuk mengukur

kekuatan penghasilan dari aktiva. Rasio tersebut menyatakan kemampuan

perusahaan dalam memperoleh penghasilan terhadap operasi bisnis dan menjadi

ukuran keefektifan manajemen. Rasio ini menunjukkan berapa persen diperoleh

laba bila diukur dari modal pemilik, semakin besar semakin bagus. (Mukhtaruddin

dan Desmon King Romalo, 2007)

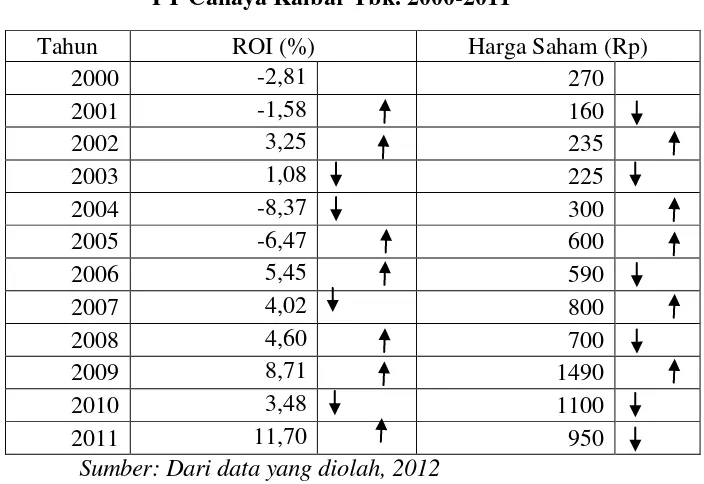

Dikutip dari Indonesiafinancetoday.com – April 2012, JAKARTA (IFT) -

PT Cahaya Kalbar Tbk (CEKA) sepanjang 2011 mencatatkan pertumbuhan

penjualan sebesar 72% menjadi Rp 1,24 triliun dibanding 2010 sebesar Rp 718

miliar. Pertumbuhan penjualan perseroan di 2011 melampaui target yang

ditetapkan manajemen sebesar 20%.

Pertumbuhan penjualan di 2011 ikut mendorong kenaikan laba perseroan.

Menurut laporan keuangan Cahaya Kalbar, laba bersih perseroan di 2011 tercatat

naik 226% menjadi Rp 96 miliar dibandingkan tahun 2010 sebesar Rp 29 miliar

(Safrezi Fitria).

Apabila dilihat dari kinerja sahamnya di 2011, penjualan yang melampaui

kenaikan harga saham di tahun tersebut, harga saham CEKA di 2011 tercatat

mengalami penurunan sebesar 120 dari tahun sebelumnya menjadi Rp950.

Tabel 1.1 menggambarkan perubahan Return On Investment yang diikuti

perubahan harga saham PT Cahaya Kalbar Tbk. sejak tahun 1999 hingga 2011.

Tabel 1.1

Return On Investment Dan Harga Saham PT Cahaya Kalbar Tbk. 2000-2011

Tahun ROI (%) Harga Saham (Rp)

2000 -2,81 270

2001 -1,58 160

2002 3,25 235

2003 1,08 225

2004 -8,37 300

2005 -6,47 600

2006 5,45 590

2007 4,02 800

2008 4,60 700

2009 8,71 1490

2010 3,48 1100

2011 11,70 950

Sumber: Dari data yang diolah, 2012

Data di atas menggambarkan besaran Return On Investment (ROI) dan

Harga Saham PT Cahaya Kalbar Tbk. yang setiap tahunnya mengalami

perubahan.

Kondisi normal ROI dan harga saham ditunjukkan apabila kenaikan harga

saham disertai oleh kenaikan ROI. Investor menganggap pengembalian investasi

perusahaan meningkat merupakan dampak dari Laba bersih perusahaan yang

meningkat dan kinerja perusahaan yang baik dalam mengelola seluruh sumber

dana yang diperolehnya baik dana sendiri ataupun pinjaman. Sehingga investor

mendapatkan return yang tinggi pula yang pada akhirnya akan meningkatkan

permintaan atas saham perusahaan dan menaikkan harga saham. Sebaliknya,

penurunan harga saham dapat disebabkan oleh penurunan laba bersih dan kinerja

perusahaan yang kurang baik, karena investor beranggapan dengan menurunnya

tingkat laba berarti terjadi ketidakefektifan penggunaan investasi yang dimiliki

ataupun diperoleh perusahaan, sehingga menurunkan permintaan atas saham

perusahaan yang menyebabkan harga saham turun.

Dikutip dari VIVAnews.com – Oktober 2008, PT Cahaya Kalbar Tbk

(CEKA) berniat menginvestasikan dana sebesar Rp 33,8 miliar pada bisnis

pengangkutan kelapa sawit. Investasi tersebut digunakan untuk mengakuisisi

6.500 unit atau 26 persen saham PT Pelayaran Tirtatjipta Mulya Persada.

Sekretaris Perusahaan Cahaya Kalbar Emmanuel Dwi Iriadi mengatakan,

investasi tersebut akan dipenuhi dari pinjaman dan kas perseroan. Pinjaman

tersebut dapat berasal dari perbankan atau grup. (Arinto Tri Wibowo, Nerisa)

Apabila dlihat dari pergerakan sahamnya di 2009, CEKA mengalami

kenaikan tingkat Rerturn On Investment (ROI) namun tidak diikuti kenaikan

harga saham di tahun berikutnya (2010). Hal ini dapat disebabkan oleh pinjaman

perusahaan yang meningkat guna mengakuisisi saham PT Pelayaran Tirtatjipta

Mulya Persada, sehingga meskipun kinerja perusahaan dalam pemanfaatan

investasinya baik, investor berasumsi dengan jumlah pinjaman yang meningkat ,

maka risiko atas pengembalian investasi merekapun meningkat, sehingga

permintaan atas saham perusahaan menurun yang kemudian menurunkan harga

Berdasarkan gambaran tersebut menarik untuk diteliti mengenai

“PENGARUH FINANCIAL LEVERAGE DAN RETURN OF INVESTMENT

TERHADAP HARGA SAHAM (Studi Kasus Pada PT CAHAYA KALBAR Tbk.)”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, maka identifikasi masalah

penelitian adalah Return On Investment mengalami kenaikan namun tidak diikuti

kenaikan harga saham. Hal ini dapat disebabkan oleh pinjaman perusahaan yang

meningkat, sehingga meskipun kinerja perusahaan dalam pemanfaatan

investasinya baik, investor berasumsi dengan jumlah pinjaman yang meningkat,

maka risiko atas pengembalian investasi merekapun meningkat, sehingga

permintaan atas saham perusahaan menurun yang kemudian menurunkan harga

saham. Hal ini bertentangan dengan teori menurut Bambang Riyanto (2001:336)

yang mengemukakan dengan semakin tinggi ROI, semakin tinggi pula tingkat

pengembalian investasi maka kepercayaan investor terhadap perusahaan juga

tinggi sehingga permintaan atas saham perusahaan akan tinggi pula yang pada

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka

Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Bagaimana Financial Leverage, Return on Investment dan Harga Saham

pada PT. Cahaya Kalbar Tbk.

2. Bagaimana pengaruh Financial Leverage dan Return On Investment

terhadap Harga saham secara parsial pada PT. Cahaya Kalbar, Tbk.

3. Bagaimana Pengaruh Financial Leverage dan Return on Investment

terhadap Harga saham secara simultan pada PT. Cahaya Kalbar, Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah mendapatkan bukti empiris mengenai

pengaruh Financial Leverage dan Return On Investment terhadap Harga saham

pada PT. Cahaya Kalbar, Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Menganalisis Financial Leverage, Return On Investment dan Harga

Saham pada PT. Cahaya Kalbar Tbk.

2. Menganalisis pengaruh Financial Leverage dan Return On Investment

terhadap Harga saham secara parsial pada PT. Cahaya Kalbar Tbk.

3. Menganalisis pengaruh Financial Leverage dan Return On Investment

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi perusahaan

Diharapkan dapat memberi masukan mengenai Financial Leverage dan

Return On Investment serta pengaruhnya terhadap Harga saham pada PT

Cahaya Kalbar Tbk. di masa yang akan datang.

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam

pengambilan keputusan berinvestasi pada PT Cahaya Kalbar Tbk.

berdasarkan Financial Leverage dan Return On Investment.

1.4.2 Kegunaan Akademis 1. Bagi Penulis

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal

akuntansi mengenai Financial leverage, Return On Investment dan

Harga Saham.

2. Bagi Akademika

Sebagai bagian pemenuhan dan referensi untuk menambah ilmu

pengetahuan maupun untuk mengadakan penelitian lebih lanjut

1.5 Lokasi Penelitian dan Waktu Penelitian

Lokasi penelitian ini dilakukan di PT. Cahaya Kalbar Tbk. Jalan Industri

Selatan 3 Blok GG No.1, Cikarang, Bekasi 17550. Dengan memperoleh data

sekunder melalui Bursa Efek Indonesia.

11

2.1 Kajian Pustaka 2.1.1 Financial leverage

Menurut Agus Sartono (2001:263),

“Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memberikan keuntungan yang lebih besar dari pada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Financial leverage dengan demikian menunjukkan perubahan laba per lembar saham (Earning Per Share atau EPS) sebagai akibat perubahan EBIT.”

Menurut Sutrisno (2003:227),

“Financial leverage adalah penggunaan dana yang menyebabkan

perusahaan harus menanggung beban tetap berupa bunga.

Menurut Lukman Syamsudin (2011:113),

“Financial leverage dapat didefinisikan sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban finansial yang sifatnya tetap untuk memperbesar pengaruh perubahan EBIT terhadap pendapatan per lembar saham biasa (EPS).”

Berdasarkan pengertian-pengertian diatas peneliti mengambil kesimpulan

bahwa financial leverage adalah penggunaan sumber dana yang mengakibatkan

perusahaan harus membayar beban tetap berupa bunga dengan tujuan

meningkatkan keuntungan bagi pemegang saham.

Pajak, bunga dan dividen semuanya adalah faktor-faktor yang

bukanlah kewajiban finansial yang tetap karena jumlah dari pajak ini berubah

dengan adanya perubahan EBIT (Lukman Syamsudin, 2011:113).

Pengaruh dari adanya financial leverage menyebabkan peningkatan EPS

yang lebih besar dibandingkan dengan peningkatan EBIT dan begitu pula

sebaliknya, penurunan EPS lebih besar dibandingkan dengan penurunan EBIT

(Lukman Syamsudin, 2011:114)..

Dengan demikian alasan yang kuat untuk menggunakan dana dengan

beban tetap adalah untuk meningkatkan pendapatan yang tersedia bagi pemegang

saham. Perusahaan yang menggunakan sumber dana dengan beban tetap

dikatakan bahwa perusahaan mempunyai financial leverage. Penggunaan

financial leverage ini dengan harapan agar terjadi perubahan laba per lembar

saham (EPS) yang lebih besar daripada perubahan laba sebelum bunga dan pajak

(EBIT). Multiplier effect yang dihasilkan karena penggunaan dana dengan biaya

tetap ini disebut dengan Degree of Financial leverage (DFL). Degree of financial

leverage (DFL) adalah perubahan laba per lembar saham (EPS) karena perubahan

laba sebelum bunga dan pajak (EBIT). Atau antara persentase perubahan EPS

dibanding dengan presentase perubahan EBIT (Agus Sartono, 2001:265).

DFL pada X = %Perubahan EPS %Perubahan EBIT

Yang dapat diformulasikan menjadi:

Keterangan:

EPS = Earning Per Share (Laba Per lembar saham)

ΔEPS = Selisih EPS tahun berjalan –EPS tahun sebelumnya

EBIT = Earning Before Interest and Tax (Laba Sebelum Bunga dan Pajak)

ΔEBIT = Selisih EBIT tahun berjalan –EBIT tahun sebelumnya

Menurut Brigham yang dialihbahasakan Alfonsius Sirait (1990:168),

“DFL adalah persentase perubahan laba yang tersedia bagi pemegang

saham biasa yang diakibatkan oleh berubahnya laba sebelum bunga dan

pajak dalam persentase tertentu.”

Berikut contoh perhitungan DFL:

Pada tahun 2010 terjadi penurunan jumlah EBIT yang sebelumnya sebesar

Rp. 15.650.000 (tahun 2009) menjadi Rp. 9.850.750 (tahun 2010), dan juga terjadi

perubahan jumlah EPS yang sebelumnya sebesar Rp. 689 perlembar saham (tahun

2009) menjadi Rp. 423 perlembar saham (tahun 2010). Sehingga Degree

Financial leverage(DFL) pada tahun 2010 dapat dihitung sebagai berikut:

EPS tersebut juga berkorelasi positif dengan risikonya, sehingga apabila

perusahaan mendapati kerugian atau kebangkrutan, risiko yang diperoleh

2.1.2 Return On Investment (ROI)

Menurut Sofyan Syafri Harahap (2008:123),

“Return On Investment adalah salah satu bentuk dari rasio profitabilias atau disebut juga dengan rasio rentabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.”

Menurut Munawir (2004:89),

“Return On Investment (ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.”

Menurut Lukman Syamsudin (2011:79),

“Return On- Investment (ROI) atau yang sering disebut dengan return on total assets adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.”

Dari pengertian-pengertian di atas dapat ditarik kesimpulan bahwa Return

On Investment atau tingkat pengembalian investasi merupakan pengukuran

kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dari

jumlah investasi dalam keseluruhan aktiva yang tersedia di perusahaan.

Analisa Return On Investment (ROI) ini merupakan teknik analisa yang

sudah lazim digunakan oleh pimpinan perusahaan untuk mengukur efektifitas dari

seluruh operasi perusahaan. Rasio ini menghubungkan keuntungan yang diperoleh

dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan

untuk menghasilkan keuntungan operasi tersebut (Munawir, 2004:89).

Berikut unsur-unsur dari Return On Investment:

Return On Investment (ROI)= Laba Setelah Pajak Total Aktiva

Keterangan:

Laba Setelah Pajak = Laba Bersih Tahun berjalan setelah dikurangi pajak

Total Aktiva = Jumlah Total Aktiva yang digunakan pada tahun berjalan

Beberapa penulis menyatakan kesamaan antara ROI dan ROA (Return On

Assets), seperti pengertian yang disampaikan oleh Lukman Syamsudin di atas,

namun Sutrisno (2001:222) mengkategorikan ROI dan ROA sebagai dua rasio

yang berbeda dimana ROI merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang

dikeluarkan, sementara ROA sering disebut juga rentabilitas ekonomis merupakan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan.

Kemudian indikator Return On total Asset (ROA) menurut Sofyan Syafri

Harahap (2009: 304) adalah

Retrun On total Asset = Laba bersih . Rata-rata Total Aset

Keterangan:

Laba Bersih = Laba Bersih Tahun berjalan setelah dikurangi pajak

Rata-rata Total Aset = Rata-rata total aset dari 2 periode.

2.1.3 Harga Saham

Menurut Jogiyanto (2003:88),

“Harga saham merupakan harga saham yang terjadi dipasar bursa pada

saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan

oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.”

Menurut Widiatmodjo (2000:45),

“Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan

untuk memperoleh suatu saham.”

Menurut Sunariyah (2003:111),

“Harga pasar saham adalah harga suatu saham pada pasar yang sedang

berlangsung di bursa efek.”

Menurut Pandji Anoraga dan Piji Pakari (2003:59),

“Harga pasar saham merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar ditutup, maka harga pasar adalah harga penutupannya.”

Berdasarkan pengertian di atas dapat disimpulkan bahwa harga saham

merupakan harga penutupan dari saham suatu perusahaan yang terdaftar di bursa

efek.

Dalam kamus saham Taufik (2004:1), terdapat jenis-jenis harga saham

antara lain:

1. Ask Price, yaitu harga terendah yang ditawarkan untuk menjual. 2. Bid Price, yaitu harga tertinggi yang diminta untuk membeli.

3. Harga Pembukaan (open), yaitu harga yang terjadi pertama kali pada saat jam Bursa dibuka.

5. Harga Tertinggi/Terendah, yaitu harga saham yang paling tinggi atau paling rendah terjadi pada satu hari Bursa.

6. Harga Nominal, yaitu harga yang diberikan dan tertulis pada suatu saham atau obligasi.

7. Harga Pasar, yaitu harga jual-beli yang sedang berlaku di pasar.

8. Harga Perdana, yaitu harga pada waktu pertama kali suatu efek dikeluarkan/ditawarkan kepada masyarakat.

2.1.4 Keterkaitan Antar Variabel Penelitian

2.1.4.1 Pengaruh Financial leverage Terhadap Harga Saham

Menurut Brigham dan Houston yang dialihbahasakan Ali Akbar Yulianto

(2006:17),

“Penggunaan hutang atau leverage keuangan (financial leverage) mengosentrasikan risiko bisnis perusahaan pada para pemegang sahamnya. Konsentrasi risiko bisnis ini terjadi karena para pemegang utang, yang menerima pembayaran bunga secara tetap tidak menanggung risiko bisnis. Perubahan dalam penggunaan utang akan menyebabkan terjadinya perubahan pada laba per lembar saham (EPS) dan juga perubahan risiko dimana keduanya akan dapat mempengaruhi harga saham perusahaan.”

Dari pernyataan tersebut dapat disimpulkan bahwa financial leverage akan

memberikan kontribusi positif pada para investor apabila kondisi ekonomi

perusahaan baik sehingga meningkatkan permintaan saham yang kemudian

menaikkan harga saham, sebaliknya akan memberikan kontribusi negatif kepada

investor apabila kondisi ekonomi perusahaan kurang baik sehingga menurunkan

permintaan atas saham yang pada akhirnya menurunkan harga saham.

Menurut Faisal Matriadi (2007) dalam penelitiannya mengatakan bahwa

financial leverage mempengaruhi harga saham dengan arah yang terbalik

(negatif). Financial leverage berpengaruh negatif terhadap harga saham karena

Sedangkan menurut Misnen Ardiansyah dalam penelitiannya (2003)

berpendapat bahwa financial leverage yang besar menandakan tingginya risiko

kegagalan perusahaan untuk mengembalikan hutang-hutangnya sehingga investor

memandangnya sebagai resiko yang akhirnya menyebabkan harga saham turun.

Berdasarkan pernyataan tersebut, maka dapat dikatakan bahwa financial

leverage dapat memberikan pengaruh positif terhadap harga saham apabila

kondisi ekonomi perusahaan baik dan sebaliknya financial leverage dapat

memberikan pengaruh negatif pada harga saham apabila kondisi ekonomi

perusahaan kurang baik.

2.1.4.2Pengaruh Return On Investment Terhadap Harga Saham Menurut Agus Sartono (2001:131),

“Return On Investment (ROI) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor. Rasio ini juga merupakan indikator keberhasilan manajemen dalam menjalankan kegiatan operasional.”

Menurut Sutrisno (2003:254)

“ROI merupakan rasio yang digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba tersebut. Rasio ini juga digunakan untuk mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Semakin tingginya ROI maka semakin baik posisi keuangan perusahaan.”

Menurut Bambang Riyanto (2001:336),

Dari teori-teori yang disebutkan diatas dapat disimpulkan bahwa Return

On Investment berpengaruh positif terhadap harga saham, karena investor percaya

bila angka rasio ini tinggi artinya perusahaan memiliki kinerja yang baik,

sehingga meningkatkan permintaan atas saham dan menaikkan harganya.

Penelitian yang dilakukan oleh Mohd. Ihsan (2009) menunjukan bahwa

ROI berpengaruh terhadap harga saham Industri Apparel di Bursa Efek Jakarta.

Dari uraian diatas dapat disimpulkan bahwa Return On Investment (ROI)

berpengaruh terhadap harga saham.

2.2 Kerangka Pemikiran

Pasar modal merupakan salah satu tempat alokasi dana yang produktif dari

pihak yang memiliki kelebihan dana (investor) kepada pihak yang mengalami

kekurangan dana (defisit unit/perusahaan). Perusahaan go publik sebagai pihak

yang membutuhkan tambahan dana menerbitkan sekuritas untuk dijual kepada

investor. Investor membeli sekuritas tersebut dengan harapan memperoleh dividen

dan capital gain (Faisal Matriadi, 2007).

Berdasarkan penelitian Iswadi dan Yunina (2006) bahwa Financial

leverage berpengaruh negatif terhadap harga saham karena variabel ini

mengandung risiko keuangan yang tinggi.

Berdasarkan penelitian Faisal Matriadi (2007) bahwa financial leverage

mempengaruhi harga saham dengan arah yang terbalik (negatif). Financial

leverage berpengaruh negatif terhadap harga saham karena variabel ini

Risiko ini terjadi karena pembiayaan perusahaan melalui utang

menimbulkan biaya bunga atas utang. Jika laba yang dihasilkan tidak mencukupi

untuk membayar utang dan bunganya maka perusahaan akan berada pada posisi

default dan financial distress yang dapat mengarah pada kebangkrutan. Jika

perusahaan bangkrut maka investor merupakan pihak yang paling terakhir

memperoleh klaim (residual claim) atas aset perusahaan. Keadaan ini yang

menjadikan investor memandang financial leverage sebagai sebuah risiko

sehingga investor menghindar berinvestasi pada saham-saham perusahaan yang

memiliki financial leverage yang tinggi. Akibat dari ini, harga saham akan

berubah ke arah yang negatif atau turun.

Sedangkan penelitian yang dilakukan oleh Mohd. Ihsan (2009) tentang

pengaruh Current Ratio, Total Asset Turnover, Debt to Equity Ratio dan Return

On Investment terhadap harga saham industri Apparel di BEI menyatakan bahwa

secara pasrsial variable Return On investment berpengaruh signifikan terhadap

harga saham. Dia juga menambahkan bahwa Return On Investement merupakan

variable dominan yang mempengaruhi harga saham.

Hasil penelitian Budi Susetyo, Thabrani dan Khodijah (2008) menyatakan

Return on investment mempunyai pengaruh yang signifikan terhadap harga

saham. Dari hasil pengujian diketahui bahwa return on investment mempunyai

pengaruh yang lebih signifikan terhadap harga saham dibandingkan dividend per

share.

Kemudian hasil penelitian Md. Saheb Ali Mondal and Muh. Showkat

namely, company goodwill; market sentiments; company announcements; AGM;

unexpected circumstances; analysts’ report; technical influence;international

situation; political turmoil as well as some quantitative factors like, dividend;

market capital; price/earnings ratio; EPS; net income; return on investment;

retained earnings; merger; stock split; margin loan; demand & supply of stock;

inflation; interest rates; exchange rates affect the stock price.

Berdasarkan dari kerangka pemikiran diatas bahwa financial leverage dan

Return On Investment (ROI) berpengaruh terhadap harga saham.

Gambar 2.1 Kerangka Pemikiran Investor Investasi

Saham

Analisis Laporan Keuangan dan saham

DFL tinggi = keuntungan tinggi dan Risiko tinggi DFL rendah = keuntungan rendah dan risiko rendah

Keuntungan Bagi Investor

Investor Berminat

Kenaikan HargaSaham

Tabel 2.1

Perbandingan dengan Hasil Penelitian Terdahulu No Nama terhadap harga saham karena variabel ini saham karena variabel ini

Return on investment mempunyai pengaruh yang signifikan terhadap harga saham. Dari hasil pengujian diketahui bahwa return on investment mempunyai pengaruh yang lebih signifikan terhadap harga saham dibandingkan dividend

5 Md. Saheb

situation; political turmoil as well as some quantitative factors

2.3 Hipotesis

Menrut Sugiyono (2010:51),

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian.”

Berdasarkan kerangka pemikiran di atas, hipotesis penelitian ini adalah

sebagai berikut:

“Financial leverage dan Return On Investment berperngaruh terhadap

25

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun Objek penelitian menurut Husein Umar (2005:303) menerangkan

bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Objek yang akan diteliti dalam penelitian ini adalah Financial Leverage

dan Return On Investment sebagai variabel bebas dan Harga Saham sebagai

variabel terikat. Penelitian ini dilakukan pada PT Cahaya Kalbar Tbk.

3.2 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian Deskriptif dan metode Verifikatif dengan pendekatan kuantitatif, yaitu

hasil penelitian yang kemudian diolah dan dianalisis untuk diambil

kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang

menekankan analisisnya pada data-data numerik (angka) dengan menggunakan

yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:147),

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.”

Sedangkan menurut Masyhuri (2008:45),

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupannya.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel

X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan

pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah

diterima atau ditolak dengan menggunakan motede deskriptif verifikatif yaitu

peengaruh Financial Leverage dan Return On Investment terhadap Harga Saham.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan

baik dan sistematis. Desain penelitian merupakan hal yang penting karena dapat

Desain Penelitian menurut Moh. Nazir (2003:84),

“Rancangan semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian.”

Untuk menggambarkan secara keseluruhan alur penelitian ini, peneliti

membuat suatu desain penelitian. Langkah-langkah desain penelitian menurut

Umi Narimawati (2011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

Dalam penelitian ini permasalahan yang akan analisis adalah pengaruh

Financial Leverage dan Return On Investment terhadap Harga saham pada

PT. Cahaya Kalbar Tbk.

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang mempengaruhi harga saham. Dalam penelitian ini

yang diambil adalah Financial Leverage dan Return On Investment.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh

Financial Leverage dan Return On Investment terhadap Harga Saham

pada PT. Cahaya Kalbar Tbk.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa

besar pengaruh Financial Leverage dan Return On Investment terhadap

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

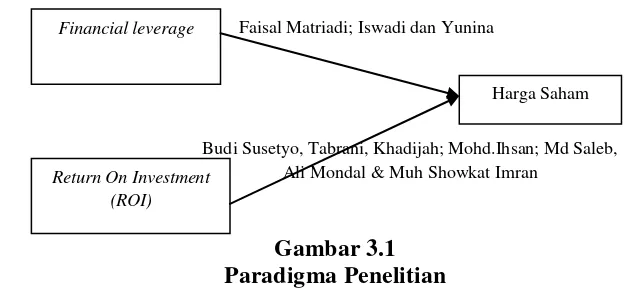

Gambar 3.1 Paradigma Penelitian

Berdasarkan paradigma penelitian diatas maka hipotesis dalam penelitian

ini adalah Financial Leverage dan Return On Investment berpengaruh

terhadap Harga Saham.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

Variabel bebas dalam penelitian ini adalah Financial Leverage dan Return

On Investment, sedangkan yang menjadi variabel terikatnya adalah Harga

Saham.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

Penelitian ini menggunakan data sekunder berupa laporan keuangan.

Populasinya laporan keuangan PT. Cahaya Kalbar Tbk. sejak periode

listing di BEI tahun 1995 sebanyak 15 tahun, sedangkan sampel yaitu

laporan keuangan PT. Cahaya Kalbar Tbk. tahun 2000-2011 atau sebanyak Financial leverage

Return On Investment (ROI)

Harga Saham Faisal Matriadi; Iswadi dan Yunina

12 tahun, teknik pengumpulan data diperoleh dari dokumentasi dan studi

kepustakaan.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif dan

analisis kuantitatif.

9. Menyusun pelaporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang

akan diukur dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel

bebas yaitu Financial Leverage dan Return On Investment. Financial

leverage menurut Agus Sartono (2001:263) adalah penggunaan sumber

dana yang memiliki beban tetap dengan harapan akan memberikan

keuntungan yang lebih besar dari pada beban tetapnya sehingga akan

meningkatkan keuntungan yang tersedia bagi pemegang saham. Return On

Investment menurut Lukman Syamsudin (2011:79) adalah pengukuran

kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas. Variabel bebas dalam

penelitian ini yaitu harga saham. Harga saham menurut Sunariyah

(2003:111) adalah harga suatu saham pada pasar yang sedang berlangsung

di bursa efek.

Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memberikan keuntungan yang lebih besar dari pada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

Harga penutupan saham perusahaan pada akhir tahun di Bursa Efek Indonesia.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder.

Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu

berupa laporan keuangan. Definisi data primer dan data sekunder menurut

Jonathan Sarwono (2006:209) adalah sebagai berikut:

“Data primer berupa teks hasil wawancara dan diperoleh melalui

wawancara dengan informan yang sedang dijadikan sampel dalam penelitiannya.

Data dapat direkam atau dicatat oleh peneliti.”

“Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh

oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini

biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.”

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2010:215),

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah Laporan Keuangan PT Cahaya Kalbar

Tbk. semenjak listing di BEI pada tahun 1996 hingga 2011 atau sebanyak 15

2. Sampel

Menurut Sugiyono (2010:81),

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah Nonprobability

sampling.

Menurut Sugiyono (2010:84),

“Nonprobability sampling adalah Teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel.”

Teknik nonprobability sampling yang digunakan penulis dalam penelitian

ini yaitu dengan menggunakan teknik sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2010:85),

“Sampling purpossive adalah teknik penentuan sampel dengan

pertimbangan tertentu.”

Dengan demikian sampel yang diambil oleh penulis adalah Laporan

Keuangan PT Cahaya Kalbar Tbk sejak tahun 2000 hingga 2011. dengan

pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan PT Cahaya Kalbar Tbk.

yang merupakan sumber informasi keuangan tahunan.

3. Data yang diambil adalah Laporan Keuangan PT Cahaya Kalbar Tbk.

tahun 2000-2011, terdiri atas 12 tahun yang dijadikan sampel karena pada

rentang periode ini terdapat fenomena yang menyebabkan harus adanya

penelitian yang dilakukan.

4. Sampel yang diambil sebanyak 12 tahun karena dianggap respresentatif

(mewakili) untuk dilakukan uji penelitian. Jumlah sampel yang dianjurkan

dalam suatu penelitian menurut Hair et al (2006:196) diungkapkan bahwa:

in addition to its role in determining statistical power, sample size also

affect the generalizability of the result by the ratio of observation to the

independent variables. A general rule is that the ratio should be never fall

below 1 : 5, meaning that five observations are made for each

independent variable in the variate. Berdasarkan teori tersebut, jumlah

sampel minimal dalam penelitian ini adalah 5 x 2 variabel yaitu 10 buah

sampel. Maka jumlah sampel yang digunakan adalah laporan keuangan

dari tahun 2000 sampai dengan tahun 2011 yaitu 12 tahun sehingga cukup

mewakili untuk dilakukan penelitian.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang

menjadi objek penelitian. Data yang diperoleh merupakan data primer

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf

perpustakaan yang ada di Bursa Efek Indonesia untuk memperoleh

data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini

diharapkan akan memperoleh data mengenai besarnya Financial

Leverage, Return On investment dan besarnya Harga Saham yang

dimiliki perusahaan, serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di

perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah

yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara

sistematis data yang telah diperoleh. Peneliti melakukan analisa terhadap data

1. Analisis Kualitatif

Menurut Sugiyono (2009:14),

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

2. Analisis Kuantitatif

Menurut Sugiyono (2009:31),

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi

berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh

merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator

(BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu

sebelum menggunakan analisis regresi berganda (Multiple Linear Regression)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang

baik adalah model regresi yang memiliki distribusi normal atau mendekati

normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas

(Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Dengan dasar pengambilan

keputusan sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi

asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakanVariance

Inflation Factors (VIF),

2 i

R 1

1 VIF

(Gujarati, 2004: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat

menjadi kurang atau melebihi dari yang semestinya. Dengan demikian,

agar koefisien-koefisien regresi tidak menyesatkan, maka situasi

heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank

Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas

terhadap nilai absolut dari residual.Jika nilai koefisien korelasi dari

masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang

signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari

residual tidak homogen) (Gujarati, 2004: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang

diukur berdasarkan deret waktu dalam model regresi atau dengan kata

lain error dari observasi yang satu dipengaruhi oleh error dari observasi

yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi,

kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak

stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual

terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

t t 1

a. Analisis Regresi Linier Berganda

Penjelasan garis regresi (regression line/line of the best fit/estimating line)

menurut Andi Supangat(2007:352) adalah:

“Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar pengaruh Financial Leverage dan Return On

Investment terhadap harga saham. Analisis regresi berganda digunakan untuk

variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan variabel

dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan regresinya sebagai

berikut:

Sumber: Sugiyono (2009:192) Dimana:

Y = variabel terikat (harga saham)

a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (Financial Leverage)

X2 = variabel bebas X2 (Return On Investment)

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Menurut Sujana (1989:152) dalam Umi Narimawati (2011:49), pengujian

korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x

dan y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus

:

r = n( ∑ XiYi ) –( ∑ Xi )( ∑ Y )

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel

X dan variabel Y dan hubungannya searah.

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

R = r2

Sumber: Andi Supangat (2007:341)

Dimana:

R = koefisien determinasi

3.2.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis

adalah:

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.” Langkah-langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah :

F = (n-k-1)R2/Y.X… K(1-R2/Y.X…)

Pengujian dilakukan untuk mengetahui apakah semua variable bebas

secara bersama-sama berperan atas variable terikat. Pengujian dilakukan

menggunakan distribusi F dengan membandingkan nilai kritis dengan nilai

F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil

perhitungan dengan micro-soft. Jika nilai Fhitung > Fkritis, maka H0 yang

menyatakan bahwa variasi perubahan nilai variable bebas tidak dapat menjelaskan

perubahan nilai variable terikat ditolak dan sebaliknya.

b. Hipotesis

H0 ; ρ = 0, Secara simultan Financial Leverage Return On Investment tidak

H1 ; ρ ≠ 0, Secara simultan Financial Leverage Return On Investment

berpengaruh terhadap harga saham.

c. Kriteria Pengujian

H0 ditolak apabila Fhitung > Fkritis(α = 0,05)

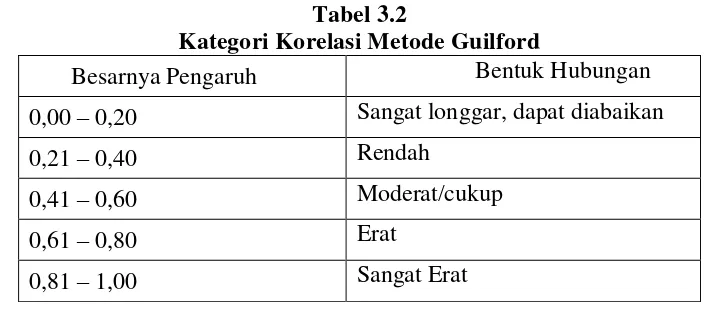

Taksiran koefisien korelasi yang dikategorikan menurut Guilford adalah sebagai

berikut :

Tabel 3.2

Kategori Korelasi Metode Guilford

Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,20 Sangat longgar, dapat diabaikan

0,21 – 0,40 Rendah

0,41 – 0,60 Moderat/cukup

0,61 – 0,80 Erat

0,81 – 1,00 Sangat Erat

2. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap

variable terikat, hipotesisnya sebagai berikut :

H01 ; ρ = 0, Financial Leverage tidak berpengaruh terhadap harga saham.

H11 ; ρ ≠ 0, Financial Leverage berpengaruh terhadap harga saham.

H02 ; ρ = 0, Return On Investment tidak berpengaruh terhadap harga saham.

H12 ; ρ ≠ 0, Return On Investment berpengaruh terhadap harga saham.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung < ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

a) Jika t hitung≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya

antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya

antara variabel X dan variabel Y tidak ada hubungannya.

Sumber : Andi Supangat (2007:295)

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis

3. Penarikan Kesimpulan

Daerah arsir adalah daerah penolakan, dan berlaku sebaliknya. Jika thitung dan

Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha

diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, Financial Leverage dan Return On Investment berpengaruh atau

tidak berpengaruh terhadap Harga Saham. Tingkat signifikannya yaitu 5%

(α=0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan

95%, maka kemungkinan bahwa hasil penarikan kesimpulan mempunyai

kebenaran 95% dan hal ini menunjukan adanya (tidak adanya pengaruh yang

82

Berdasarkan hasil penelitian mengenai pengaruh Financial Leverage dan

Return On Investment terhadap Harga Saham pada PT. Cahaya Kalbar Tbk., maka

penulis menarik suatu kesimpulan dan memberikan saran berdasarkan uraian yang

telah penulis kemukakan dalam bab sebelumnya.

5.1 Kesimpulan

1. Financial Leverage PT. Cahaya Kalbar Tbk. berfluktuasi setiap tahunnya,

Hal ini disebabkan oleh laba perusahaan yang berfluktuasi sehingga EPS nya

pun akan mengalami perubahan. Selain itu laba setelah bunga dan pajak

mengalami perubahan yang disebabkan adanya beban bunga yang mengalami

kenaikan dan penurunan akibat penggunaan pinjaman oleh perusahaan.

Sementara Return On Investment PT. Cahaya Kalbar Tbk. cenderung

mengalami kenaikan terutama sejak tahun 2006. Hal ini disebabkan laba yang

diperoleh meningkat disertai dengan efektivitas penggunaan investasi yang

dilakukan perusahaan. Kemudian Harga saham PT. Cahaya Kalbar juga

berfluktuasi setiap tahunnya, hal ini disebabkan oleh tingkat permintaan

saham perusahaan yang juga berfluktuasi.

2. Financial Leverage tidak berpengaruh signifikan terhadap harga saham PT.

Cahaya Kalbar Tbk. karena investor berasumsi selama return yang diperoleh

mereka baik atau tinggi, maka berapapun tingkat utang perusahaan tidak