STRATEGI PEMASARAN PRODUK TABUNGAN

WADI’AH BANK MEGA SYARIAH

Oleh:

ANGGI SULAIMAN

106053001992

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

UIN SYARIF HIDAYATULLAH

JAKARTA

STRATEGI PEMASARAN PRODUK TABUNGAN WADI’AH

BANK MEGA SYARIAH

Dianjukan untuk memenuhi persyaratan memperoleh Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

Anggi Sulaiman

NIM: 106053001992

Di Bawah bimbingan

Noor Bekti Negoro SE.,M.Si

NIP: 19650301199031001

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan untuk memperoleh gelar Strata (S1) di Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

3. Jika dikemudian hari saya terbukti bahwa penulisan ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 21 Maret 2011

ABSTRAK

Anggi Sulaiman, Strategi Pemasaran Produk Tabungan Wadi’ah pada Bank Mega Syari’ah Pusat. Program Studi Manajemen Dakwah Fakultas

Dakwah dan Komunikasi. Dibawah Bimbingan Noor Bekti Negoro SE.,M.Si Kegagalan bank konvensional dengan beroperasi “bunga” untuk mewujudkan

ekonomi yang sehat mengakibatkan munculnya bank-bank syari’ah yang beroperasi berdasarkan prinsip bagi hasil. Setiap bank-bank syari’ah mempunyai bermacam -macam produk yang ditawarkan sesuai dengan kebutuhan masyarakat. Di dalam menawarkan produknya maka terjadinya persaingan sehingga perlu adanya strategi didalam pemasaran masing-masing bank tersebut. Salah satu dari bank-bank Syari’ah di Indonesia adalah Bank Mega Syari’ah yang merupakan lembaga keuangan kegiatan utamanya adalah menghimpun dan menyalurkan untuk masyarakat. Bank

Mega Syari’ah mempunyai strategi-strategi pemasaran pada setiap produk-produk yang mereka tawarkan hal ini dilakukan agar masyarakat mengetahui dan berminat untuk mengambil manfaat dari produl-produk yang ditawarkan sesuai dengan kebutuhannya. Tabungan Utama IB adalah salah satu produk yang ditawarkan Bank

Mega Syari’ah kepada masyarakat dan tabungan utama IB ini merupakan simpanan

wadi‟ah yang memungkinkan investasi sesuai syari’ah sekaligus memperoleh kemudahan mengelola dana selayaknya tabungan.

Tujuan penulis dalam penelitian ini adalah untuk mengetahui strategi apa saja

yang digunakan oleh bank Mega Syari’ah dalam menarik minat nasabah yang

meliputi atas perencanaan dan perumusan strategi pemasaran tabungan wadi‟ah bank Mega Syariah Pusat, Implementasi Pemasaran produk tabungan wadi‟ah bank Mega

Syari’ah pusat dan pengawasan produk tabungan wadi‟ah Bank Mega Syariah pusat. Metode yang digunakan dalam penelitian ini adalah metodologi kualitaitf deskriptif. Metodologi penelitian kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan prilaku yang diamati.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya, sehingga dengan rahmat dan karunia-Nya

penulis dapat menyelesaikan skripsi dengan judul “Strategi Pemasaran Produk

Tabungan Wadi’ahBank Mega Syariah Pusat”.

Skripsi ini diajukan guna melengkapi syarat dalam mencapai gelar Sarjana

Sosial Islam (S.Sos.I) Jurusan Manajemen Dakwah pada Fakultas Dakwah dan

Komunikasi Di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini sulit untuk dapat terwujud

tanpa adanya bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini

penulis ingin mengucapkan banyak terima kasih kepada semua pihak yang

memberikan kontribusinya baik material maupun spiritual khususnya kepada:

1. Mama, Bapak dan Kakak tercinta yang tanpa henti mengalirkan do’a untuk

kesempatan dan keberhasilan penulis serta memberikan semangat baik spiritual,

moril dan materil.

2. Emita Daniel selaku Ibu angkat yang telah banyak membantu baik moril dan

materil, membimbing serta penuh perhatian sampai penyelesaian skripsi ini.

3. Dr. H. arief Subhan MA. Selaku Dekan Fakultas Dakwah dan Komunikasi.

4. Drs. Cecep Castrawijaya MA selaku Ketua Jurusan Manajemen Dakwah

5. H. Mulkanasir BA, Spd, MM selaku Sekertaris Jurusan Manajemen Dakwah

6. Noor Bekti Negoro, SE., M.Si selaku Dosen Pembimbing yang telah memberikan

bimbingan dan pengarahan kepada penulis dengan penuh perhatian dan kesabaran

7. Seluruh dosen, karyawan dan staf Fakultas Dakwah dan Komunikasi UIN Jakarta

yang telah memberikan bantuan yang tak ternilai dalam penyelesaian studi

penulis.

8. Seluruh teman-teman seperjuangan MD tahun 2005/2006 yang selalu berbagi dan

saling menolong satu sama lain demi keberhasilan bersama semoga sukses

semuanya.

9. Rendy M. Kurnia dan Juga Mila selaku Karyawan Kantor di Bank Mega Syari’ah

Pusat yang telah membantu dalam perizinan serta wawancara penulisan skripsi ini

10.Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah mendukung

baik secara langsung maupun tudak langsung dalam penulisan skripsi ini.

Semoga segala bantuan yang tidak ternilai harganya ini mendapat imbalan di

sisi Allah SWT sebagai amal ibadah, Amin.

Akhir kata, penulis berharap semoga penulisan skripsi ini dapat memberikan

manfaat bagi semua pihak serta menambah wacana pemikiran bagi kita semua.

Penulis,

DAFTAR ISI

Hlm

Abstrak………i

Kata Pengantar………...ii

Daftar Isi ……….iv

Daftar Tabel ………vii

Daftar Gambar ………...viii

BAB I PENDAHULUAN ……… 1

A. Latar belakang Masalah………..1

B. Pembahasan dan Perumusan Masalah……….5

C. Tujuan dan Manfaat Penelitian……….. 6

D. Tinjauan Pustaka……… 7

E. Metodologi Penelitian……… 7

F. Sistematika Penulisan……… 11

BAB II LANDASAN TEORI……… 13

A. Konsep Strategi Pemasaran ……….. 13

1. Pengertian Strategi ……….. 13

2. Pengertian Pemasaran ………. 14

3. Pengertian Strategi Pemasaran ……… 17

4. Segmentasi Pasar ………..18

5. Target Pasar ……… .20

6. Bauran Pemasaran (Marketing Mix) ……… 21

a. Produk (product) ………....22

b. Harga (Price) ………. 23

c. Promosi (promotion) ……….. 24

d. Tempat (place) ………....25

B. Konsep Tabungan Wadi‟ah ……….. 25

1. Pengertian Tabungan ………....25

2. Pengertian Wadi‟ah………..26

3. Pengertian Tabungan Wadi‟ah……… 27

4. Landasan Syariah (hukum) ………. 29

5. Macam-macam Wadi‟ah………..30

BAB III GAMBARAN UMUM BANK MEGA SYARIAH……… 32

A. Sejarah singkat dan perkembangan perusahaan ……… 32

B. Visi, misi dan nilai-nilai ……… 34

C. Produk-produk yang dihasilkan ………. 38

D. Syarat-syarat membuka tabungan wadi’ah……… 43

Hlm BAB IV ANALISI STRATEGI PEMASARAN PRODUK

TABUNGAN WADI’AH…...... 50

A. Perencanaan dan perumusan strategi pemasaran tabungan wadi’ah bank Mega Syariah pusat……….….50

B. Implementasi pemasaran produk tabungan wadi’ah bank Mega Syariah pusat……….…55

C. Pengawasan pemasaran pada Bank Mega Syariah Pusat………... 61

BAB V PENUTUP ………..….63

A. Kesimpulan ……… 63

B. Saran-saran ……… 65

DAFTAR TABEL

[image:9.612.127.541.55.466.2]Hlm

Tabel 1 Program Pelatihan dan Pengembangan eksternal

(technicall dan soft skill)……….. 36

Tabel 2 Pertumbuhan Produk Funding bank Mega Syariah

dari tahun 2008-2009 ……… 57

DAFTAR GAMBAR

[image:10.612.138.539.55.456.2]Hlm

Gambar 1 Skema Wadi‟ah Yad Al-Amanah………...31

Gambar 2 Skema Wadi‟ah Yad Adh-Dhaammah………...31

Gambar 3 Struktur Organisasi Bank Mega Syariah ………..….44

Gambar 4 bagan PLC (product life cycle) ………..51

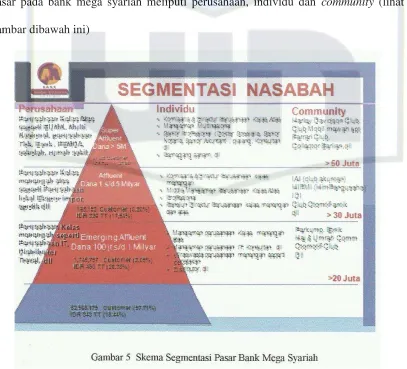

Gambar 5 Skema Segmentasi Pasar I Bank Mega Syariah ………...58

Gambar 6 Skema Segemntasi Pasar II Bank Mega Syariah ………..59

PENDAHULUAN A. Latar Belakang Masalah

Manusia sebagai makhluk hidup selalu dihinggapi dari kompleksitas

permasalahan dan tidak akan bisa terlepas dari kegiatan-kegiatan yang berorientasi

pada aspek pemenuhan kebutuhan sehari-hari (ekonomi). Oleh karena itu manusia

sebagai subjek ekonomi oleh islam dibebani untuk berikhtiar dan berusaha sesuai

dengan kadar potensinya dan diberikan kebebasan yang seluas-luasnya untuk mencari

rezeki yang di ridhai oleh Allah SWT.

Kehidupan ekonomi tidak terlepas dari peran penting sektor jasa keuangan

pada umumnya dan perbankan pada khususnya. Melalui media inilah tujuan untuk

merealisasikan ekonomi yang sehat dengan memberdayakan dana atau potensi

investasi yang ada pada masyarakat dapat disalurkan dalam berbagai kegiatan

produktif sehingga dapat terwujud pertumbuhan ekonomi yang sehat dan

terhindar dari riba. Sebagaimana firman Allah SWt. Dalam surat Al-Baqarah ayat 275

dan Al-Imran ayat 130:

Artinya: “Dan Allah telah menghalalkan jual beli dan mengharamkan riba”.

(Q.S. Al-Baqarah: 275)

Artinya: “Hai orang-orang yang beriman, janganlah kamu memakan Riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat

keberuntungan”.1

(Q.S. Al-Imran: 130)

Peranan bank syariah menjawab ayat tersebut yang menjalankan fungsi

intermediasinya berdasarkan prinsip-prinsip syariah islam dan bebas riba. Bank

syari’ah didirikan dengan tujuan untuk mempromosikan dan mengembangkan

penerapan prinsip-prinsip islam dan tradisinya kedalam transaksi keuangan dan

perbankan serta bisnis lain yang terkait.

Kegagalan bank konvensional dengan beroperasi “bunga” untuk mewujudkan

ekonomi yang sehat mengakibatkan munculnya bank-bank syari’ah yang beroperasi

berdasarkan prinsip bagi hasil dan memberikan alternatif sistem perbankan yang

saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan

dalam bertransaksi, investasi dan beretika yang mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam berproduksi.

Setiap bank-bank syari’ah mempunyai bermacam-macam produk yang

ditawarkan sesuai dengan kebutuhan masyarakat. Di dalam menawarkan produknya

maka terjadi persaingan antara bank-bank syari’ah sehingga perlu adanya strategi

didalam pemasaran masing-masing bank tersebut. Hal ini dilakukan agar masyarakat

mengetahui dan berminat untuk mengambil manfaat dari produk-produk yang

ditawarkan sesuai dengan kebutuhannya.

1 Umar Chapra dan Tariqullah Khan,

Disamping itu strategi pemasaran yang diterapkan harus ditinjau dan

dikembangkan sesuai dengan perkembangan pasar dan lingkungan pasar tersebut.

Dengan demikian strateti pemasaran harus dapat memberikan gambaran yang jelas

dan terarah tentang apa yang dilakukan dalam menggunakan setiap kesempatan atau

peluang pada beberapa sasaran pasar. Strategi merupakan serangkaian rancangan

besar yang menggambarkan bagaimana sebuah perusahaan harus beroperasi untuk

mencapai tujuannya.2 Sedangkan strategi pemasaran merupakan proses pemasaran

yang mencakup beberapa hal analisis atas kesempatan-kesempatan, pemilihan

sasaran-sasaran, pengembangan strategi, perumusan rencana, implementasi serta

pengawasan.3

Dari banyaknya bank-bank syari’ah yang berkembang pada saat ini, bank

Mega Syari’ah merupakan salah satu lembaga keuangan yang kegiatan utamanya

adalah menghimpun dan menyalurkan dana untuk masyarakat. Berdirinya bank Mega

Syariah selain didasari oleh tuntutan bermuamalat secara islam yang merupakan

keinginan kuat dari sebagian umat islam di Indonesia juga sebagai langkah aktif

dalam rangka restrukturisasi perekonomian Indonesia yang dituangkan dalam

berbagai paket kebijaksanaan keuangan, moneter dan perbankan secara umum.

Sedangkan secara khusus adalah mengisi peluang terhadap kebijaksanaan yang

2

William J. Stanton, Prinsip Pemasaran, Alih Bahasa Wilhelmus W. Bokowatun, (Jakarta: Erlangga, !991), h. 5

3 Save M.Dagun,

membebaskan bank dalam penerapan tingkah suku bunga (rate interest) yang

kemudian dikenal dengan bank tanpa bunga.4

Dalam upaya untuk mewujudkan perbankan yang terbaik, bank Mega

Syari’ah selalu berpegang pada azas profesionalisme, keterbukaan dan kehati-hatian.

Didukung oleh beragam produk dan fasilitas perbankan terkini, bank Mega Syariah

terus berkembang, hingga per Desember memiliki 395 jaringan kerja yang terdiri dari

kantor cabang, cabang pembantu dan kantor kas yang tersebar dihampir seluruh kota

besar di pulau jawa, Bali, Sumatera, kalimantan dan Sulawesi.

Bank mega syariah sebagai lembaga keuangan mempunyai strategi-strategi

pemasaran pada setiap produk-produk yang mereka tawarkan. Hal ini dilakukan agar

masyarakat mengetahui dan tertarik untuk mengambil manfaat dari produk yang

ditawarkan sesuai dengan kebutuhan dan keinginannya. Tabungan utama IB, Fleksi

IB, Tabungan Rencana IB, Tabungan Haji IB, Tabungan Investasya IB, Giro Utama

IB, Deposito IB merupakan produk-produk pendanaan Bank Mega Syari’ah dimana

masing-masing produk tersebut mempunyai keunggulan. Misalnya, tabungan utama

IB adalah simpanan wadi‟ah yang memungkinkan investasi sesuai syariah sekaligus

memperoleh kemudahan mengelola dana selayaknya tabungan.

Tabungan Utama IB diperuntukkan bagi perorangan dan institusi dan bisa

dimiliki dengan sangat mudah diantaranya:

1. Cukup dengan mengunjungi cabang kami terdekat

2. Mengisi formulir pembukaan rekening

4 Warku su itro, “

3. Melengkapi formulir dengan kartu identitas diri yang sah dan masih berlaku bagi

perorangan atau legalitas institusi, identitas pengurus yang sah dan masih berlaku

NPWP serta akte pendirian bagi nasabah institusi.

4. Melakukan akad dan kontrak pembukaan rekening

5. Menyetor dana pembukaan tabungan utama IB

Dengan menyediakan beragam produk serta layanan jasa perbankan yang

beragam dengan skema keuangan yang lebih bervariatif, Bank Mega Syari’ah

menjadi alternatif sistem perbankan yang kredibel dan dapat diminati oleh seluruh

golongan masyarakat Indonesia tanpa terkecuali.

Berdasarkan penjelasan diatas penulis menuangkan hasil penelitian dalam

skripsi ini dengan judul: Strategi Pemasaran Produk Tabungan Wadi’ah Bank

Mega Syariah Pusat.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan masalah

Untuk menghindari terlalu luas dan melebarnya pembahasan serta

mempertajam bahasan, maka pembahasan yang akan dikaji dan diteliti penulis akan

memberikan pembatasan masalah pada Strategi Pemasaran Produk tabungan Wadi’ah

Bank Mega Syariah Pusat tahun 2009.

2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka perumusan

masalah pada penelitian ini adalah:

a. Perencanaan dan perumusan strategi pemasaran tabungan wadi‟ah Bank Mega

b. Implementasi Strategi pemasaran produk tabungan wadi‟ah bank Mega Syari’ah

pusat?

c. Pengawasan Produk tabungan wadi‟ah bank Mega Syari’ah Pusat?

C. Tujuan dan manfaat Penelitian

Dari perumusan masalah tersebut maka tujuan dan manfaat penelitian ini

adalah sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui bagaimana perencanaan dan perumusan strategi pemasaran

tabungan wadi‟ah Bank Mega Syari’ah Pusat.

b. Untuk mengetahui Implementasi Strategi pemasaran produk tabungan wadi‟ah

bank Mega Syari’ah pusat.

c. Untuk mengetahui Pengawasan Produk tabungan wadi‟ah bank Mega Syari’ah

Pusat.

2. Manfaat Penelitian

a. Secara Akademis

Manfaat penelitian ini diharapkan dapat menambah dan memperkaya ilmu

pengetahuan dan dapat dijadikan bahan kajian pustaka bagi peminat studi lembaga

keuangan islam, khususnya perbankan syari’ah serta dapat menjadi referensi dan

tambahan literatur bagi peneliti selanjutnya.

b. Secara Praktis

Manfaat penelitian ini secara praktis adalah untuk menggambarkan strategi

pemasaran tabungan wadi‟ah yang diterapkan oleh bank Mega Syari’ah dalam

masyarakat khususnya yang beragama islam untuk menggunakan produk-produk

bank syari’ah.

D. Tinjauan Pustaka

Pembahasan mengenai pemasaran memang selalu mewarnai berbagai judul

buku dan skripsi. Hal ini tidak dipungkiri, oleh karena itu langkah pertama yang

dilakukan dalam penelitian ini adalah mengadakan eksplorasi terhadap berbagai

sumber penelitian yang mungkin dapat digali. Dari survey awal diketahui bahwa ada

beberapa skripsi yang berkaitan dengan pemikiran tentang startegi pemasaran.

Diantaranya adalah:

1. Skripsi Kholil Daulay, Jurusan Manajemen Dakwah, 2006 yang mencoba

menjelaskan tentang bagaimana strategi pemasaran mudharabah pendidikan yang

diterapkan oleh Divisi Asuransi Jiwa Bumiputera 1912.

2. Skripsi Dede Mahfudh, Jurusan Manajemen Dakwah, 2006 yang mencoba

menjelaskan bagaimana strategi pemasaran murabahah BPRS amanah Ummah di

Leuwiliang Bogor.

3. Skripsi Siti Muawiyah, Jurusan MEI, 2004 yang menjelaskan tentang bagaimana

strategi pemasaran produk pembiayaan dalam peningkatan pendapatan pada bank

BPRS At-Taqwa Garuda Utama.

Perbedaan dengan penulis dari skripsi-skripsi tersebut terletak pada objek dan

subjek penelitiannya yaitu tabungan wadi‟ahpada Bank Mega Syari’ah Pusat.

E. Metodologi Penelitian

Metode penelitian bermakna seperangkat pengetahuan tentang

tertentu untuk diolah, dianalisis, diambil kesimpulan dan selanjutnya dicari cara

pemecahannya.5

1. Metode penelitian

Metode yang digunakan dalam penelitian ini adalah metodologi kualitatif

deskriptif. Metodologi penelitian kualitatif adalah berupa prosedur penelitian yang

menghasilkan data dekriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

prilaku yang dapat diamati.6

Penelitian kualitatif menurut Bogdan dan Taylor adalah prosedur penelitian

yang menghasilkan data deskriptif berupa kata tertulis atau lisan dari orang atau

prilaku yang diamati sedangkan menurut Krilk dan Miller mengatakan baahwa

penelitian kualitatif adalah penelitian yang tergantung pada pengamatan sesuai

dengan kemampuan yang berhubungan langsung dengan orang-orang sekitar objek

penelitian.7

2. Subjek dan objek penelitian

Subjek dalam penelitian ini adalah Bank Mega Syari’ah Pusat. Sedangkan

yang menjadi objek penelitian ini adalah tentang Strategi Pemasaran Produk

Tabungan Wadi‟ahpada Bank Mega Syari’ah Pusat.

3. Lokasi Penelitian

Penulis melakukan penelitian dikantor Pusat Bank Mega syari’ah. Jln. Kapten

Tendean 12-14 A Jakarta 12790. Telepone (021) 79175500 Fax. (021) 79193500.

5

Wardi Bakhtiar, Metodologi Penelitian Ilmu dakwah, (Jakartaa: Logos, 1997) Cet ke-1

6

Nurul Hidayati, Metodologi Penelitian Dakwah dengan Pendekatan Kualitatif, (Jakarta: UIN Jakarta Press) h.8.

7 Lexi J Moleong,

4. Sumber Data

Adapun data yang digunakan penulis dalam skripsi ini menggunakan dua

sumber data, yaitu:

a. Data primer adalah data yang diperoleh langsung dari hasil wawancara pihak

yang bersangkutan serta dokumentasi atau arsip perusahaan. Nama objek

wawancara Bank Mega Syari’ah adalah Rendy M.Kurnia bagian Product

Development BMS. Serta Annual Report yang merupakan arsip perusahaan

laporan tahunan Bank Mega syari’ah.

b. Data sekunder adalah data yang diperoleh yang literatur-literatur kepustakaan

yang berkaitan dengan materi yang akan dibahas baik itu berupa buku sumber

jurnal, surat kabar atau dari sumber lain yang relevan dengan pokok masalah

dalam penyusunan skripsi ini. Buku yang berjudul Manajemen Pemasaran

“dasar, konsep dan strategi” yang dikarang oleh Sofjan Assauri merupakan salah

satu buku yang dipergunakan sebagai bahan kepustakaan dalam penyusunan ini.

5. Teknik Pengumpulan Data.

Untuk mengumpulkan data yang berkenaan dengan judul penelitian penulis

menggunakan jenis pengumpulan data sebagai berikut:

a. Studi kepustakaan

Merupakan suatu metode mengkaji data-data yang diperoleh dari buku-buku,

bahan-bahan referensi, artikel, brosur dan bahan bacaan lainnya yang berkaitan

dengan pembahasan skripsi ini.8

8

b. Interview

Interview (wawancara) adalah percakapan langsung yang dilakukan oleh dua

belah pihak dengan maksud tertentu. Yaitu pewawancara (yang mengajukan

pertanyaan) dan yang diwawancarai (yang memberikan jawaban) atas pertanyaan itu.9

Wawancara dilakukan dengan tidak terstruktur dan tidak terlalu formal karena untuk

menghindari antara peneliti dengan responden dengan wawancara bersifat pribadi.

Nama objek wawancara dalam penelitian ini di BankMega Syari’ah Pusat adalah

Rendy M.Kurnia bagian Product Development BMS.

c. Observasi.

Observasi berarti pengamatan dan pencatatan sistematis terhadap fenomena

yang diselidiki.10 Untuk mencari informasi dan mengumpulkan data yang diperlukan

penulis mendatangi langsung kantor Bank Mega Syari’ah Pusat. Observasi yang

diamati yaitu pada Strategi Pemasaran Tabungan wadi‟ahBank Mega Syari’ah Pusat.

d. Dokumentasi.

Dokumentasi berupa data tertulis yang mendukung keterangan dan penjelasan

serta pemikiran tentang fenomena yang aktual. Dokumentasi dalam penelitian ini

berupa profil-profil produk-produk Bank Mega Syari’ah.

6. Teknis Analisis Data

Metode analisis data ini menggunakan teknik kualitatif deskriptif yang

bertujuan menggambarkan secara sistematis mengenai apa yang terjadi dilapangan

kemudian melakukan analisis dari hasil temuan tersebut dengan menyesuaikan antara

9 Lexy J.Moleong,

Metodologi Penelitian Kualitatif, (Bandung: PT Remaja Rosdakarta), h.135.

10

temuan dan teori.11 Penulis menguraikan dan memberikan gambaran mengenai semua

data yang diperoleh kemudian membuat analisis komparatif sesuai rumusan masalah

dan tujuan penelitian.

7. Pedoman Penulisan

Adapun teknik penulisan yang digunakan berpedoman pada buku pedoman

penulisan skripsi, Tesis dan Disertasi UIN syarif Hidayatullah Jakarta tahun 2007.

F. Sistematika Penulisan

Bab I : Pendahuluan

Berisi latar belakang masalah pembahasan dan perumusan masalah, tujuan

dan manfaat penelitian, tinjauan pustaka, metodologi penelitian dan sistematika

penelitian.

Bab II : Landasan Teori

Berisi tentang pengertian strategi, pengertian tabungan, pengertian strategi

pemasaran, segmentasi pasar, target pasar, bauran pasar, pengertian wadi‟ah,

pengertian tabungan wadi‟ah, landasan syari’ah (hukum wadi‟ah), dan

macam-macam wadi‟ah.

Bab III : Gambaran Umum bank Mega Syari’ah

Berisikan tentang sejarah singkat dan perkembangan Bank Mega Syari’ah,

visi dan misi serta nilai-nilai Bank Mega Syari’ah, struktur organisasi dan produk

-produk yang dihasilkan, syarat-syarat membuka tabungan wadi‟ah.

Bab IV : Analisi Mekanisme Tabungan wadi‟ah

11

Berisikan tentang perencanaan dan perumusan strategi pemasaran tabungan

wadi‟ah bank Mega Syari’ah Pusat, Implementasi strategi pemasaran produk

tabungan wadi‟ah, dan pengawasan tabungan wadi‟ah pada bank Mega Syari’ah

Pusat.

Bab V : Penutup

BAB II TINJAUAN TEORI A. Konsep Strategi Pemasaran

1. Pengertian strategi

Kata strategi berasal dari bahasa Yunani, yaitu Strategos yang diambil dari

kata stratos yang berarti militer dan Ag yang berarti memimpin. Pada konteks

awalnya, strategi diartikan sebagai generalship atau sesuatu yang dilakukan oleh para

jenderal dalam membuat rencana untuk menaklukkan musuh dan memenangkan

perang.12 Namun pada akhirnya, strategi berkembang untuk semua kegiatan

organisasi termasuk keperluan ekonomi, sosial, budaya dan agama.13

Dalam kamus besar Bahasa Indonesia disebutkan bahwa istilah strategi adalah

suatu ilmu untuk menggunakan sumberdaya-sumberdaya untuk melaksanakan

kebijakan tertentu.14

Sedangkan menurut Din Syamsudin, strategi mengandung arti antara lain:

a. Rencana dan cara yang seksama untuk mencapai tujuan.

b. Seni dalam mensiasati pelaksanaan rencana atau program untuk mencapai tujuan.

c. Sebuah penyesuaian terhadap lingkungan untuk menampilkan fungsi dan peran

penting dalam mencapai keberhasilan.15

12

Setiawan Hari Purnomo dan Zulkiefli Mansyah, Manajemen Strategi, Sebuah Konsep Pengantar, (Jakarta: LPPEE UI, 1999), h. 8.

13Rafi’udi da Ma a Ab

dul Djaliel, Prinsip dan Strategi Dakwah, (Bandung: Pustaka Setia, 1997), h. 76.

14

Tim Penyusun Departemen Pendidikan dan Kebudayaan RI, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1997), h. 199.

15 Din Syamsudin,

Menurut Sondang Siagian untuk memenuhi persyaratan-persyaratan strategi

yang baik, ada beberapa kriteria yang harus dipenuhi antara lain:

a. Strategi sebagai keputusan jangka panjang harus mengandung penjelasan singkat

tentang masing-masing komponen dari strategi organisasi yang bersangkutan,

dalam arti terlihat kejelasan dari ruang lingkup, pemanfaatan sumber dana dan

daya, serta keunggulannya, bagaimana menghasilkan keunggulan tersebut dan

sinergi antara komponen-komponen tersebut diatas.

b. Strategi sebagai keputusan jangka panjang yang mendasar sifatnya harus

memberikan petunjuk tentang bagaimana strategi akan membawa organisasi lebih

cepat dan efektif menuju tercapainya tujuan dan berbagai sasaran organisasi.

c. Strategi organisai dinyatakan dalam pengertian fungsional, dalam arti jelasnya

satuan kerja sebagai pelaksana utama kegiatan melalui pembagian kerja yang

jelas sehingga kemungkinan terjadinya tumpah tindih, saling lempar tanggung

jawab dan pemborosan dapat dicegah.

d. Pernyataan strategi itu harus bersifat spesifik dan tepat, bukan merupakan

pernyataan-pernyataan yang masih dapat diimplementasikan dengan berbagai

jenis interprestasi yang pada selera dan persepsi individu dari pembuat

interprestasi.16

2. Pengertian Pemasaran

Pemasaran merupakan fungsi pokok bagi perusahaan. Semua perusahaan

berusaha memproduksi dan memasarkan produk atau jasa untuk memenuhi

16 Sondang Siagian,

kebutuhan konsumen. Menurut Kotler dan Amstrong, pemasaran adalah sebuah

proses sosial dan manajerialnya yang dengannya individu-individu dan

kelompok-kelompok memperoleh apa yang mereka butuhkan dan mereka inginkan dengan

menciptakan dan saling mempertukarkan produk-produk dan nilai satu sama lain.17

Menurut Basu Swastha dan Irawan, pemasaran adalah suatu sistem

keseluruhan dari kegiatan-kegiatan bisnis yang ditunjukanuntuk merencanakan,

menentukan harga, mempromosikan dan mendistribusikan barang dan jasa yang

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial.18

Dari defenisi tersebut dapat diketahui bahwa sebenarnya proses pemasaran itu

terjadiatau dimulai jauh sejak sebelum barang-barang diproduksi.

Keputusan-keputusan dalam pemasaran harus dibuat untuk menentukan produk pasar, harga dan

promosinya. Kegiatan pemasaran tidak bermula pada saat selesainya proses produksi,

juga tidak berakhir pada saat penjualan dilakukan.

Ada beberapa konsep alternatif yang dilakukan organisasi dalam menjalankan

kegiatan-kegiatan pemasaran19 yaitu:

a. Konsep Produksi

Konsep produksi menyatakan bahwa konsumen akan menyukai

produk-produk yang tersedia dan selaras dengan kemampuan (highly affordable) dan bahwa

manajemen sebaiknya memusatkan perhatian pada peningkatan efesiensi produk dan

distribusi. Konsep ini merupakan salah satu dari falsafah tertua yang menentukan

17

Kotler dan Amstrong, Prinsip-prinsip Pemasaran, (Jakarta, Erlangga, 1997), edisi ke-3, Jilid 1, h.3.

18

Bashu Swastha DH dan Irawan, Manajemen Pemasaran Modern, (Yogyakarta: Liberty Yogyakarta, 1997), h. 5.

19

para penjual tujuan utama Allah swt menciptakan bumi ialah untuk diberikan kepada

manusia agar dapat menggunakan sumber-sumber yang adan dibumi untuk

memperoleh rezeki, dan manusia haruslah berjuang untuk memperolehnya.20

b. Konsep produk

Gagasan bahwa konsumen akan menyukai produk-produk yang menawarkan

mutu, kinerja dan penampilan terbaik dan bahwa suatu organisasi sebaiknya

mencurahkan tenaganya untuk melakukan perbaikan produk secara

berkesinambungan. Produk yang ditawarkan adalah produk yang halal dan tidak

boleh menghasilkan serta memperjualbelikan produk haram yang secara tegas

dilarang oleh hukum syara. Seperti yang dijelaskan oleh Allah SWT dalam

Firman-Nya:

Artinya: “Hai orang-orang yang beriman, Sesungguhnya (meminum) khamar,

berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah Termasuk

perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat

keberuntungan”. (Q.S. Al-Maidah: 90)

c. Konsep Penjualan

Gagasan konsumen bahwa tidak akan membeli cukup produk perusahaan

kecuali jika perusahaan tersebut melakukan upaya-upaya dan promosi yang gencar

20 Fajrul Rahman,

Pertukaran yang merupakan konsep inti dari pemasaran, mencakup perolehan

produk yang diinginkan dari seseorang dengan menawarkan sesuatu sebagai gantinya.

Supaya muncul potensi pertukaran, ada beberapa persyaratan berikut yang harus

dipenuhi:

a) Sekurang-kurangnya ada dua pihak

b) Masing-masing pihak memiliki sesuatu yang mungkin bernilai bagi pihak lain

c) Masing-masing pihak mampu berkomunikasi dan menyerahkan sesuatu

d) Masing-masing pihak bebas untuk menerima atau menolak tawaran pertukaran

e) Masing-masing pihak yakin bahwa bertransaksi dengan pihak lain merupakan

yang tepat dan diinginkan.21

3. Pengertian Strategi Pemasaran

Strategi pemasaran merupakan hal yang sangat penting bagi perusahaan

dimana strategi pemasaran merupakan suatu cara mencapai tujuan dari sebuah

perusahaan. Hal ini juga didukung oleh pendapat Swastha “strategi adalah

serangkaian rancangan besar yang menggambarkan sebuah perusahaan harus

beroperasi untuk mencapai tujuannya.22

Bygrave (1996) mendefinisikan strategi pemasaran sebagai kumpulan

petunjuk dan kebijakan yang digunakan secara efektif untuk mencocokan program

pemasaran (produk, harga, promosi dan distribusi) dengan peluang pasar guna

mencapai sasaran usaha. Dalam bahasa yang lebih sedarhana, suatu strategi

21

Philip Kotler, Manajemen Pemasaran, (Jakarta: PT.Macanan Jaya Cemerlang, 2007), edisi 12, jilid 1 h.7-8

22 William J. Stanton,

pemasaran pada dasarnya menunjukkan bagaimana sasaran pemasaran dapat

dicapai.23

Kamus besar Ilmu Pengetahuan menjelaskan bahwa strategi pemasaran

merupakan proses pemasaran yang mencakup hal-hal mengenai analisis atas

kesempatan, pemilikan sasaran, pengembangan strategi, perumusan rencana,

implementasi dan pengawasan.24

Strategi pemasaran mempunyai peranan yang sangat penting dalam

keberhasilan tujuan organisasi, karena didalamnya berisi gambaran atau pedoman

yang jelas dan terarah apa yang akan dilakukan dalam menggunakan kesempatan dan

peluang pada beberapa pasar sasaran. Strategi pemasaran antara lain dibutuhkan

untuk menentukan konsumen-konsumen manakah yang dituju. Ini berarti bahwa

dengan strategi pemasaran, manajer pemasaran dapat mengetahui konsumen tertentu

sebagai sasarannya, sehingga dapat diketahui kepuasan seperti apakah yang

diharapkan oleh konsumen tersebut, kemudian mengidentifikasikan keinginan mereka

agar dapat menentukan kombinasi elemen-elemen marketing mix (produk, harga,

distribusi, dan promosi) agar program pemasaran berjalan efektif.

4. Segmentasi Pasar

Segmentasi pasar adalah suatu cara untuk membedakan pasar menurut

golongan pembeli, kebutuhan pemakai, motif, prilaku, kebiasaan pembelian, cara

23

Ismail Yusanto, M. Karebet Widjayakusuma, menggagas Bisnis Islam, (Jakarta: GIP, 2002) h. 169)

24

penggunaan produk dan tujuan pembelian produk tersebut.25 Dengan segmentasi

pasar, sumber daya yang terbatas dapat digunakan secara optimal untuk menghasilkan

produk yang dapat memenuhi permintaan pasar, dapat mengalokasikannya kepada

potensial yang paling menguntungkan, dan dapat ikut bersaing dalam segmen

tertentu, serta dapat menentukan cara-cara promosi yang efektif.

Segmentasi pasar dapat juga diartikan bermacam-macam kategoro atau

karakteristik pasar. Misalnya, segmentasi daerah pemasaran, ukuran pasar, kelompok,

pendapatan, status sosial masyarakat dan sebagainya.26

Agar proses segmentasi pasar tersebut dapat efektif dan bermanfaat bagi

perusahaan, maka segmen pasar harus memenuhi kriteria dan syarat berikut:

a. Dapat diukur (measurable), baik besarnya maupun luasnya serta daya beli segmen

pasar tersebut.

b. Dapat dicapai atau dijangkau (accessible), sehingga dapat dilayani secara efektif

c. Cukup luas (substantial), sehingga dapat menguntungkan jika melayani

d. Dapat dilaksanakan (actionable), sehingga semua program yang telah disusun

untuk menarik dan melayani segmen pasar itu dapat efektif.

Faktor-faktor tersebut membantu untuk menilai kelayakan pasar dari produk

perusahaan untuk di segmentasikan atau tidak.27 Tujuan dari segmentasi pasar adalah:

25

Sofjan Assauri, Manajemen Pemasaran, Dasar, konsep dan Strategi (Jakarta: PT Raja Grafindo, 2004), cet ke-7, h.144.

26

Soekartiwi, Manajemen Pemasaran dalam Bisnis Modern, (Jakarta: Pustaka Sinar Harapan, 1993), cet-1, h.47

27 Sofjan Assauri,

a. Agar kegiatan organisasi pemasaran lebih terarah sehingga dapat menentukan

segmen mana yang lebih diutamakan.

b. Agar sumber daya yang ada dapat dimanfaatkan semaksimal mungkin dengan

tingkat efesiensi yang tinggi.

c. Agar perusahaan dapat lebih kompetitif.

5. Target Pasar

Target pasar adalah memilih salah satu lebih segmen pasar untuk dimasuki

dengan cara mengevalusi beragam segmen, memutuskan berapa banyak serta segmen

mana yang akan dijadikan sasaran.

Dalam menentukan target pasar, perusahaan dapat menempuh tiga strategi,

diantaranya:

a. Undifferentiated Marketing. Dalam strategi ini, perusahaan mencoba untuk

mengembangkan produk tunggal yang dapat memenuhi keinginan semua atau

banyak orang. Strategi ini tidak banyak dipakai perusahaan.

b. Differentiated Marketing. Strategi ini banyak dipakai perusahaan. Disini

perusahaan mencoba untuk mengidentifikasi kelompok-kelompok pembeli

tertentu (segmen pasar) dengan membagi pasar ke dalam dua kelompok atau

lebih.

c. ConcentratedMarketing. Perusahaan hanya memusatkan usahanya pada satu atau

beberapa kelompok pembeli saja, sehingga perusahaan mengembangkan produk

yang lebih ideal bagi kelompok tersebut.28

28

Sedangkan untuk mencapai target pasar, penjual dapat memilih dua macam

strategi harga yang paling dianggap ekstrim, yaitu:

a. Skim the cream pricing (skiming pricing)

Strategi ini merupakan strategi penerapan harga yang setinggi-tingginya.

Harga yang dimaksud untuk menutup biaya penelitian, pengembangan dan promosi.

b. Penetrasi pricing

Merupakan strategi penetapan harga yang serendah-rendahnya, yang

bertujuan untuk mencapai volume penjualan sebesar-besarnya dalam waktu yang

relative singkat. Strategi ini lebih agresif dibandingkan dengan skimming pricing dan

dapat memperkuat kedudukan perusahaan dalam persaingan.

6. Bauran Pemasaran

Bauran pemasaran terdiri dari sebuah kumpulan keputusan strategi yang

dibuat dibidang-bidang produk, promosi, harga dan distribusi untuk bertujuan

kenyamanan para pelanggan didalam suatu pasar sasaran. Sejumlah variable termasuk

didalam keempat bidang ini adalah sangat besar, membuat ratusan kombinasi

mungkin dilakukan.29

Philip Kotler mendefinisikan Marketing Mix sebagai perangkat

variabel-variabel pemasaran terkontrol yang digabungkan untuk menghasilkantanggapan yang

diinginkan dalam pasar sasaran. Kegiatan-kegiatan pemasaran perlu dikombinasikan

dan dikoordinir agar perusahaan dapat melakukan tugas pemasarannya se efektif

29 Donald A. Ball dan Wendell H.Mcclloch,

mungkin, dikarenakan keempat unsur (4P) dalam kombinasi tersebut saling

berhubungan masing-masing elemen didalamnya selaing mempengaruhi.

a. Produk (Product)

Menurut Philip Kotler, produk adalah setiap apa saja yang dapat ditawarkan

dipasar untuk mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang

dapat memenuhi keinginan atau kebutuhan.30

Produk adalah fokus sentral dari bauran pemasaran. Jika produk gagal

memuaskan kebutuhan konsumen, berapa pun besarnya promo, potongan harga, atau

distribusi tidak akan berhasil membujuk mereka untuk membeli. Para konsumen tidak

akan membeli ulang deterjen jika pakaian yang telah dicuci tidak sebersih seperti

dikatakn dalam iklan TV. Mereka tidak akan diberdayakan oleh iklan-iklan yang

mengumumkan jasa yang bersahabta apabila pengalaman menunjukkan sebaliknya.31

Pengembangan produk-produk dapat dilakukan setelah menganalisa

kebutuhan dan keinginan pasarnya, dan sebelum produk itu mencapai tahap

kedewasaan yang akan menuju tahap penurunan. Basu Swastha memberikan strategi

kebijakan sebagai berikut:

1) Modifikasi Pasar, yaitu perusahaan berusaha menemukan pembeli-pembeli baru bagi produknya

2) Modifikasi produk, yaitu dengan cara mengubah sifat-sifat dari produk yang dapat memikat pembeli baru dan pembeli lama.

30

Ibid, h. 20.

31 Donald A. Ball dan Wendell H.Mcclloch,

3) Modifikasi Marketing Mix, yaitu perubahan atau perbaikan pada elemen-elemen

marketing mix

b. Harga (price)

Harga merupakan penetapan jumlah yang harus dibayar oleh pelanggan untuk

memperoleh suatu produk, dan harga suatu barang atau jasa merupakan penentu bagi

permintaan pasarnya. Harga dapat mempengaruhi posisi persaingan perusahaan dan

juga mempengaruhi market shared-nya. Faktor-faktor yang dipertimbangkan dalam

penetapan harga antara lain:

1) Biaya (cosy) perusahaan

2) Keuntungan

3) Praktek saingan

4) Perubahan keinginan pasar

Kebijakan harga ini menyangkut pula penetapan jumlah potongan dan

sebagainya yang berhubungan dengan harga. Dasar penetapan harga adalah atas dasar

persaingan pasar ketat. Dalam hal ini dalam menetapkan harga disesuaikan menurut

kebutuhan perusahaan dalam hal persaingan dengan perusahaan lain yang merupakan

pesaing-pesaingnya.32

Dalam kenyataan, tingkat harga yang terjadi dipengaruhi beberapa faktor

seperti:

1) Keadaan perekonomian

2) Penawaran dan permintaan

3) Elastisitas permintaan

32

4) Persaingan

5) Biaya

6) Tujuan perusahaan

7) Pengawasan pemerintahan

c. Promosi (promotion)

Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk

mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan

pertukaran dalam pemasaran.33

Menurut Murti Sumarni promosi merupakan cara langsung atau tidak

langsung untuk mempengaruhi konsumen agar lebih suka membeli suatu merk barang

tertentu.34

Hal yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi

(promotion mix). Bauran promosi terdiri atas:

1) Iklan (advertising)

2) Penjualan perorangan (personel selling)

3) Promosi penjualan (sales promotion)

4) Hubungan masyarakat (public relation)

5) Informasi dari mulut ke mulut (word of mouth)

6) Surat pemberitahuan langsung (direct mail)

Pemasar dapat memilih sarana yang dianggap sesuai untuk mempromosikan

jasa mereka. Ada beberapa faktor yang harus diperhatikan dalam promosi, yaitu:

33 Basu Swastha,

Azas-azas Marketing,. h. 237.

34

1) Identifikasi terlebih dahulu audiens targetnya: hal ini berhubungan dengan

segmentasi pasar.

2) Tentukan tujuan promosi: apakah untuk menginformasikan, memengaruhi, atau

mengingatkan.

3) Kembangkan pesan yang disampaikan: hal ini berhubungan dengan isi pesan (apa

yang harus disampaikan), struktur pesan (bagaimana menyampaikan pesan secara

logis), gaya pesan (ciptakan bahasa kuat), sumber pesan (siapa yang harus

menyampaiannya).

4) Pilih bauran komunikasi: apakah itu komunikasi personal (personal

communicatin) atau komunikasi nonpersonal (nonpersonal communication).35

d. Tempat (Place)

Tempat yaitu berbagai kegiatan perusahaan untuk membuat produk yang

dihasilkan/dijual terjangkau dan tersedia bagi pasar sasaran. Tempat meliputi antara

lain channels, coverage, assortments, locations, inventory, dan transport.

B. Konsep Tabungan Wadi’ah 1. Pengertian Tabungan

Berdasarkan undang-undang Nomor 10 tahun 1998 tentang perubahan atas

undang-undang nomor 7 tahun 1992 tentang perbankan, yang dimaksud dengan

tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan alat

lainnya yang dipersamakan dengan itu. Adapun yang dimaksud dengan tabungan

35 Rambat Lupiyoardi dan A. Hamdani,

syari’ah adalah tabungan yang dijalankan berdasarkan prinsip-prinsip syari’ah. Dalam

hal ini, dewan syari’ah nasional telah mengeluarkan fatwa yang menyatakan bahwa

tabungan yang dibenarkan adalah tabungan yang berdasarkan prinsip wadi‟ah dan

mudharabah.36

2. Pengertian Wadi’ah

Barang titipan dikenal dalam bahasa fiqh dengan al-wadi‟ah, menurut bahasa

(Ma Wudi‟ah „inda Ghair Malikihi Layahfadzahu), berarti bahwa wadi‟ah ialah

memberikan. Makna yang kedua al-wadi‟ah dari segi bahasa ialah menerima, seperti

seseorang berkata, “awda „tuhu” artinya aku menerima harta tersebut darinya

(Qabiltu minhu Dzalika al-Mal Liyakuna Wadi‟ah „indi). Secara bahasa al-wadi’ah

memiliki dua makna, yaitu memberikan harta untuk dijaganya dan pada

penerimaannya (I‟tha „u al-mal Liyahfadzahu wa fi Qabulihi).37

Dalam tradisi fiqih islam, prinsip titipan atau simpanan dikenal dengan prinsip

al-wadi‟ah. Al- wadi‟ah dapat diartikan sebagai titipan murni dari satu pihak kepihak

lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan

saja sipenitip menghendaki.38

Sedangkan menurut Idris Ahmad bahwa wadi‟ah artinya barang diserahkan

(diamanahkan) kepada seseorang supaya barang itu dijaga dengan baik-baik.39

Menurut syafi’iyah al-wadi‟ah memiliki tiga rukun disertai syarat, yaitu:

36

Adiwarman A.Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo Persada, 2007) edisi-3, h.297.

37

Abdurrahman al-Jaziri, Al-fi h ala Mazahib al-a abah, tahun 1969, h.248.

38 Sayyid Sabiq,

Fiqhus Sunnah, (Beirut: darul-kitab al-arabi, 1987), cet ke-8, h.3.

39

a. Barang yang dititipkan, syarat barang yang dititipkan adalah barang atau benda

itu merupakan sesuatu yang dapat dimiliki menurut syara’

b. Orang yang menitipkan dan yang menerima titipan, disyaratkan bagi penitip dan

penerima titipan sdah baliqh, berakal serta syarat-syarat lain yang sesuai dengan

syarat-syarat berwakil.

c. Shigat ijab dan Qabul al-wadi‟ah, disyaratkan pada ijab qabul ini dimengerti oleh

kedua belah pihak, baik dengan jelas maupun samar.40

Sedangkan rukun-rukun wadi’ah diantaranya adalah:

a. Barang/uang yang disimpan/dititipkan (wadi‟ah)

b. Pemilik barang/uang yang bertindak sebagai pihak yang menitipkan (muwaddi‟)

c. Pihak yang menyimpan atau memberikan jasa (mustawda‟)

d. Ijab qabul (sighat)

Dari pengertian-pengertian al-wadi‟ah diatas maka penulis dapat memahami

dan menjelaskan bahwa yang dimaksud al-wadi‟ah adalah penitipan, yaitu akad

seseorang kepada yang lain dengan menitipkan seuatu barang untuk dijaga secara

layak dan aman. Apabila ada kerusakan pada benda titipan, padahal benda tersebut

dijaga dengan sebagai mana layaknya dan baik maka penerima titipan tidak wajib

untuk menggantinya, tetapi bila kerusakan itu disebabkan oleh kelalaiannya maka ia

wajib menggantinya.

3. Tabungan wadi’ah

Tabungan wadi‟ah merupakan tabungan yang dijalankan berdasarkan akad

wadi’ah, yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai

40

dengan kehendak pemiliknya. Berkaitan dengan produk tabungan wadi‟ah, bank

syari’ah menggunakan akad wadi‟ah yad adh-dhamanah. Dalam hal ini, nasabah

bertindak sebagai penitip yang memberikan hak kepada bank syari’ah untuk

menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank

syari’ah bertindak sebagai pihak yang dititipi dana atau barang tersebut dana atau

barang yang disertai hak untuk menggunakan atau memanfaatkan dana atau barang

tersebut. Sebagai konsekuensinya, bank bertanggung jawab terhadap keutuhan harta

titipan tersebut serta mengembalikannya kapan saja pemiliknya menghendaki. Disisi

lain, bank juga berhak sepenuhnya atas keuntungan dari hasil penggunaan atau

pemanfaatan dana atau barang tersebut.41

Mengingat wadi‟ah yad dhamanah ini mempunyai implikasi hukum yang

sama dengan qardh, maka nasabah penitip dan bank tidak boleh saling menjanjikan

untuk membagi hasilkan keuntungan harta tersebut. Namun demikian, bank

diperkenankan memberikan bonus kepada pemilik harta titipan selama tidak

disyaratkan dimuka. Dengan kata lain, pemberian bonus merupakan kebijakan bank

syari’ah semata yang bersifat sukarela.42

Dari pembahasan diatas, dapat disimpulkan beberapa ketentuan umum

tabungan wadi‟ah sebagai berikut:

a. Tabungan wadi‟ah merupakan tabungan yang bersifat titipan murni yang harus

dijaga dan dikembalikan setiap saat dengan kehendak pemilik harta.

41

Adiwarman A. Karim, Bank Islam Analisi Fiqih dan Keuangan, (Jakarta: PT. Raja Grafindo Persada: 2007), edisi-3, h.298.

42

b. Keuntungan atau kerugian dari penyaluran dana atau pemanfaatan barang menjadi

milik atau tanggungan bank, sedangkan nasabah penitip tidak dijanjikan imbalan

dan tidak menanggung kerugian.

c. Bank dimungkinkan memberikan bonus kepada pemilik harta sebagai insentif

selama tidak diperjanjian dalam akad pembukaan rekening.

4. Landasan Syari’ah (Hukum)

Al-wadi‟ah adalah amanat bagi orang yang menerima titipan dan ia wajib

mengembalikannya pada waktu pemilik meminta kembali. Firman Allah SWT dalam

surat An-Nisa: 58 dan juga pada surat Al-Baqarah: 283

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum

di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah

memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah

Maha mendengar lagi Maha melihat”. (Q.S. An-Nisa: 58)

Artinya: “Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai)

tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu

mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan

amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan

janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang

menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya;

dan Allah Maha mengetahui apa yang kamu kerjakan”. (Q.S. Al-Baqarah: 283)

Sedangkan dari Abu Hurairah, diriwayatkan bahwa Rasulullah SAW

bersabda, Tunaikanlah amanah (titipan kepada yang berhak menerimanya) dan

janganlah membalas khianat kepada orang yang telah mengkhianatimu. (H.R. Abu.

Daud dan Tirmidzi)

5. Macam-macam Wadi’ah

Pada pelaksanaannya, wadi’ah terdiri dari dua jenis yaitu:

a. Wadi‟ah yad al-amanah

b. Wadi‟ah yad adh-dhamanah

Wadi‟ah yad al-amanah adalah akad penitipan barang/uang dimana pihak

penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan

tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan

diakibatkan perbuatan atau kelalaian penerima titipan.43

43 Sunarto Zulkifli,

Adapun Skema dari wadi‟ah Yad Al-Amanah

2 Penyerahan Barang

1 akad wadi‟ah

[image:41.612.114.538.66.413.2]3 Pengembalian barang saat diminta

Gambar 1 Skema Wadi‟ah Yad Al-amanah

Sedangkan wadi‟ah yad adh-dhamanah adalah akad penitipan barang/uang

dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat

memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan

atau kerusakan barang/ uang titipan. Semua manfaat dan keuntungan yang diperoleh

dalam penggunaan barang/uang tersebut menjadi hak penerima titipan. Pada prinsip

transaksi ini, pihak yang menitipkan barang/uang tidak perlu mengeluarkan biaya,

bahkan atas kebijakan pihak yang menerima titipan pihak yang menitipkan dapat

memperoleh manfaat berupa bonus atau hadiah.

Adapun Skema dari wadi‟ah Yad Adh-Dhmanah

2 Penyerahan Barang

1 akad wadi‟ah

6 memberikan bonus

4 memperoleh barang/uang 3 pemanfaatan

manfaat

Barang 5 pengembalian barang saat diminta

Gambar 2 Skema dari Wadi‟ah Yad Adh-Dhmanah

Pemanfaatan Barang/uang

Muwaddi Mustawda

[image:41.612.116.539.508.673.2]BAB III

GAMBARAN UMUM BANK MEGA SYARI’AH

a. Sejarah Singkat dan Perkembangan Perusahaan

Sejarah kelahiran Bank Mega Syariah berawal dari akusisi PT Bank Umum

Tugu oleh CT Corpora (d/h PT Mega Corpora dan PT Para Rekan Investama) pada

tahun 2001. Sejak awal, pemegang saham berkeinginan untuk mengkonversi bank

yang berdiri tahun 1990 ini menjadi bank umum syariah.

Pada tanggal 25 Agustus 2004, bank hasil konversi PT Bank Umum Tugu

resmi beroperasi secara syariah dengan nama PT Bank Syariah Mega Indonesia

(BSMI). Selanjutnya pada Tanggal 7 November 2007, Bank Mega Syariah yang

merupakan sister company dari PT. Bank Mega Tbk. mengganti logo baru yang

memiliki bentuk yang sama dengan Bank Mega. Namun logo Bank Mega Syariah

mempunyai ciri khusus yaitu warna logo rich magenta dan yellow gold.44

Sebagai pemegang saham mayoritas, CT Corpora memiliki komitmen dan

tanggung jawab penuh untuk menjadikan Bank Mega Syariah sebagai bank syariah

terbaik di industri perbankan syariah nasional. Hal ini dibuktikan dengan kebijakan

pemegang saham yang terus memperkuat modal bank. Dengan permodalan yang kuat

Bank Mega Syariah akan mampu memberikan pelayanan terbaik guna menghadapi

persaingan perbankan yang semakin ketat dan kompetitif.

Sebagai pemegang saham mayoritas, CT Corpora memiliki komitmen dan

tanggung jawab penuh untuk menjadikan Bank Mega Syariah sebagai bank syariah

terbaik di industri perbankan syariah nasional. Hal ini dibuktikan dengan kebijakan

pemegang saham yang terus memperkuat modal bank. Dengan permodalan yang kuat

Bank Mega Syariah akan mampu memberikan pelayanan terbaik guna menghadapi

persaingan perbankan yang semakin ketat dan kompetitif.

Dengan semboyan “Untuk Kita Semua”, pemegang saham bersama seluruh

jajaran manajemen Bank Mega Syariah, senantiasa bekerja keras, berpegang pada

prinsip kehati-hatian, menjunjung asas keterbukaan dan profesionalisme dalam

menjalankan kegiatan usahanya. Ditengah ketatnya persaingan, Bank Mega Syariah

terus berusaha untuk mengembangkan beragam produk yang menjadi kebutuhan

masyarakat dan didukung oleh infrastruktur layanan perbankan terbaik.

Sesuai dengan visi ”Bank Syariah Kebanggan Bangsa”, pada tahun 2008

Bank Mega Syariah mulai masuk ke pasar mikro banking dan gadai syariah. Melalui

strategi ini Bank Mega Syariah ingin berperan lebih besar dalam peningkatan

ekonomi masyarakat yang mayoritas merupakan pengusaha kecil dan mikro.

Keberadaan bisnis baru ini juga semakin memantapkan posisi Bank Mega Syariah

sebagai salah satu Bank Syariah terbaik di Indonesia. Terbukti, setiap tahun bisnis

Bank Mega Syariah tumbuh pesat dengan jaringan yang semakin meluas. Berkat

kinerjanya itu, Bank Mega Syariah sukses meraih beragam penghargaan dari berbagai

Dalam upaya mewujudkan kinerja sesuai dengan nama yang disandangnya,

PT. Bank Mega Syari’ah Mega Indonesia selalu berpegang pada azas

profesionalisme, keterbukaan dan kehati-hatian. Didukung oleh beragam produk dan

fasilitas perbankan terkini, PT Bank Mega Syari’ah Mega Indonesia terus

berkembang hingga saat ini memiliki 395 jaringan kerja yang terdiri dari kantor

cabang, cabang pembantu, kantor kas, gallerydan Mega Mitra Syari’ah yang tersebar

di hampir seluruh kota besar di pulau jawa dan diluar jawa.

Guna memudahkan nasabah dalam memenuhi kebutuhannya dibidang

keuangan, PT. Bank Syariah Mega Indonesia juga bekerjasama dengan PT Arthajasa

pembayaran elektronis sebagai penyelenggara ATM bersama serta PT Rintis

Sejahtera sebagai penyelenggara ATM prima dan prima debit. Ini dilakukan agar

nasabah dapat melakukan berbagai transaksiperbankan lebih efisien, praktis dan

nyaman.

b. Visi, Misi dan Nilai-nilai

Visi merupakan cita-cita atau sebuah impian sebuah organisasi atau

perusahaan yang ingin dicapai di masa depan untuk menjamin kelestarian dan

kesuksesan jangka panjang.

Sedangkan misi adalah pernyataan tentang apa yang akan dikerjakan oleh

lembaga atau sebuah perusahaan dalam usahanya untuk mewujudkan visi. Dalam

operasionalnya orang berpedoman pada pernyataan misi yang merupakan hasil

kompromi interprestasi visi. Misi merupakan sesuatu yang nyata untuk diuji serta

Adapun visi, misi dan nilai-nilai Bank Mega Syariah sebagai berikut:

1. Visi

Bank Syariah Kebanggaan Bangsa

2. Misi

Memberikan layanan jasa keuangan syariah terbaik bagi semua kalanga

melalui kinerja organisasi yang unggul, untuk meningkatkan nilai tambah bagi

stakeholder dalam mewujudkan kesejahteraan bangsa.

Guna mewujudkan Visi dan Misi Bank Mega Syariah, berbagai program

pelatihan SDM baik di tingkat dasar maupun lanjut secara rutin diselenggarakan.

Pelatihan Dasar-dasar perbankan Syariah, Dasar motivasi, Training Product,

Training Service Exellence, Training Operational, Diklat Karyawan Cabang Baru

dan Team Building merupakan program dasar yang diselenggarakan di internal

perusahaan.

Selain itu, pengetahuan dan keterampilan SDM di Bank Mega Syariah juga

terus diasah melalui berbagai program pelatihan dan pengembangan yang

diselenggarakan di eksternal perusahaan.

Berikut adalah berbagai program pelatihan dan pengembangan secara

eksternal yang pernah di ikuti oleh karyawan Bank Mega Syariah tahun 2009,

Upaya untuk terus meningkatkan kompetensi SDM secara konsisten akan

terus menjadi konsen Bank Mega Syariah. Guna menghadapi persaingan bisnis yang

semakin ketat, Bank Mega Syariah telah merancang berbagai program pengembangan

Bidang-bidang pelatihan yang kini tengah menjadi fokus pengem-bangan SDM diarahkan

pada penguasaan Core Competency, Leadership Competency, dan Technical

Competency.

Core Competency, merupakan kemampuan utama yang harus dimiliki oleh

seluruh SDM Bank Mega Syariah. Kompetensi ini merupakan pemahaman visi, misi

dan value, service excellence, Syariah Banking Operation dan sebagainya.

Kemampuan ini harus dikuasai dengan baik oleh seluruh SDM agar dapat

memberikan pelayanan yang memiliki value kepada nasabah.

Leadership Competency, adalah kemampuan yang harus dimiliki oleh seorang

karyawan di-tingkat pimpinan, baik pimpinan lini (supervisory) hingga eksekutif

(division head) dalam bentuk pengelolaan anak buah, perencanaan, manajemen

pengambilan keputusan dan sebagainya. Dengan ini diharapkan seorang pimpinan

Bank Mega Syariah dapat mendorong anak buah untuk bekerja dan melayani sesuai

misi, visi dan nilai yang dianut perusahaan.

Technical Competency, merupakan kemampuan yang harus dimiliki terkait

dengan spesialisasi Bagian masing-masing. Contoh akuntansi, sales, recruitment,

legal, audit dan sebagainya. Hal ini ditujukan agar setiap karyawan memahami dan

mampu mengerjakan dengan baik apa yang menjadi tugas dan kewajibannya sesuai

dengan bidang pekerjaannya masing-masing.

3. Nilai-nilai Bank Mega Syariah

a) Visioner

b) Amanah

d) Konsisten

e) Interpreneurship

f) Kerjasama

g) Berbagi

c. Produk-produk yang dihasilkan

Untuk memenuhi berbagai kebutuhan nasabah yang beragam, Bank Mega

Syariah merancang dan mengembangkan aneka produk dan layanan yang beragam.

Seluruh produk dan layanan tersebut berbasis bagi hasil dan transaksi riil dalam

kerangka keadilan, kebaikan, dan tolong-menolong demi terciptanya kemaslahatan

seluruh lapisan masyarakat (rahmatan lil alamin). Diantara produk-produk bank Mega

Syariah yaitu produk simpanan, produk pembiayaan dan pembiayaan serta layanan.

1. Produk Simpanan (Saving Product)

a. Tabungan Utama IB

Tabungan Utama IB Leluasa dan Sesuai Syariah. Merupakan simpanan

Wadi‟ah yang memungkinkan investasi sesuaisyariah sekaligus memperoleh

kemudahan mengelola dana selayaknya tabungan.

b. Tabungan Pendidikan Plus IB

Tabungan Pendidikan Plus IB Perencanaan Dana Pendidikan Sesuai Syariah.

Merupakan simpanan terencana untuk mempersiapkan masa depan dana pendidikan

anak sesuai prinsip syariah Mudharabah Muthlaqah plus manfaat tambahan

c. Tabungan Plus IB

Tabungan Plus iB Tabungan yang memberikan nisbah setingkat deposito

berjangka. Tabungan Plus iB adalahtabungan investasi yang dapat digunakan untuk

tabungan transaksional dengan prinsip mudharabah.