UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 MEDAN

SKRIPSI

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, DAN DEVIDEN KAS TERHADAP GROWTH PERUSAHAAN

BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Nama : Leo Noventus Haojahan Sitanggang NIM : 070503167

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2010

Dengan ini saya menyatakan bahwa skripsi yang berjudul pengaruh current ratio,

debt to equity ratio, dan deviden kas terhadap growth perusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia adalah benar hasil karya saya

sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 6 November 2010 Yang Membuat Pernyataan,

Leo Noventus Haojahan Sitanggang NIM : 070503167

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, atas segala rahmat dan karunia-Nya yang telah dilimpahkan sejak penulis mencari ide, mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini.

Skripsi ini berjudul “Pengaruh Current Ratio, Debt to Equity Ratio, dan Deviden kas Terhadap Growth Perusahaan Barang Konsumsi yang Terdaftar di Burasa

Efek Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar keserajanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut

membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Penguji II

saya, terima kasih atas bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku Dosen Penguji I saya, terima kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

6. Kedua orangtua saya, Ir. Marhiras Sitanggang, M.Sc. dan Daon Br. Sinabutar, Amd., terima kasih banyak untuk kasih sayang, didikan,

perhatian, dukunga moral maupun materi, dan doanya kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga

skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 6 November 2010

Penulis,

Leo Noventus Haojahan Sitanggang NIM: 070503167

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh current ratio, debt to equity

ratio, dan deviden kas terhadap growth perusahaan barang konsumsi yang

berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18.

Pemilihan sampel dilakukan dengan metode purposive sampling (judgement

sampling). Populasi yang digunakan penelitian meliputi 32 perusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia dan yang terpilih menjadi sampel adalah sebanyak 14 perusahaan. Data penelitian mencakup tiga tahun buku, yaitu tahun 2007-2009.

Hasil penelitan menunjukkan bahwa secara simultan current ratio, debt to

equity ratio, dan deviden kas tidak berpengaruh signifikan terhadap growth

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Secara parsial variabel current ratio, debt to equity ratio, dan deviden kas tidak berpengaruh signifikan terhadap growth Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia.

Kata Kunci : Growth Perusahaan, Current Ratio, Debt to Equity Ratio, dan Deviden Kas

ABSTRACT

that is with technique analyse doubled linear regretion as a means of assist its calculation and the use of multiple regression with SPSS version 18 software.

The sample was taken by using purposive sampling method (judgement sampling). The population cover 32 consumer goods companies at Indonesia Stock Exchange, while the taken sample consist of 14 consumer goods companies. The research period of 3 years 2007 up to 2009.

The research result simultaneously show that current ratio, debt to equity ratio, and cash dividend don’t have significant influence to growth of consumer goods companies at Indonesian Stock Exchange. Partially current ratio, debt to equity ratio, and cash dividend don’t have significant influence to growth of consumer goods companies at Indonesian Stock Exchange.

Keyword : Companies Growth, Current Ratio, Debt to Equity Ratio, and Cash Dividend

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pertumbuhan Perusahaan ... 7

2. Laba ... 8

3. Pertumbuhan Laba ... 10

4. Current Ratio ... 10

5. Debt to Equity Ratio ... 12

6. Deviden Kas ... 13

B. Tinjauan Peneliti Terdahulu ... 14

D. Hipotesis Penelitian ... 17

BAB III METODE PENELITIAN A. Desain Penelitian ... 19

B. Populasi dan Sampel Penelitian ... 19

C. Jenis dan Sumber Data ……… 22

D. Definisi Operasional dan Pengukuran Variabel Penelitian ... 22

E. Metode Analisis Data ... 23

F. Jadwal Penelitian ... 29

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 30

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 31

2. Pengujian Asumsi Klasik a. Uji Normalitas Data ………. 33

b. Uji Multikolineritas ... 36

c. Uji Autokorelasi ... 37

c. Uji Heterokedestisitas ... 38

3. Pengujian Hipotesis a. Koefisien Determinasi (R2) ... 39

b. Uji Signifikansi Simultan ... 40

c. Uji Signifikansi Parsial ... 42

C. Pembahasan Hasil Analisis Penelitian ... 45

A. Kesimpulan ... 48

B. Keterbatasan Penelitian ... 49

C. Saran ... 50

DAFTAR PUSTAKA ... 51

LAMPIRAN ... 53

Nama Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 15

Tabel 3.1 Daftar Populasi Perusahaan ... 21

Tabel 3.2 Identifikasi Variabel ... 23

Tabel 3.3 Jadwal Penelitian ... 29

Tabel 4.1 Daftar Sampel Perusahaan Barang Konsumsi ... 31

Tabel 4.2 Statistik Deskriptif Variabel-variabel Penelitian ... 32

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test ... 35

Tabel 4.4 Uji Multikolinieritas ... 36

Tabel 4.5 Uji Durbin-Watson ... 37

Tabel 4.6 Koefisien Determinasi (R2) ... 39

Tabel 4.7 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 40

Tabel 4.8 Hasil Uji F ... 41

Tabel 4.9 Hasil Uji t ... 43

Nama Halaman

Gambar 2.1 Kerangka Konseptual... 16

Gambar 4.1 Histogram ... 34

Gambar 4.2 Kurva Normal P-Plo ... 35

Gambar 4.3 Grafik Scatterplot ... 38

Nama Halaman

Lampiran 1 Daftar Sampel Penelitian ... 53

Lampiran 2 Data Variabel Current Ratio (CR) ... 54

Lampiran 3 Data Variabel Total Debt to Equity Ratio (DER)... 55

Lampiran 4 Data Variabel Deviden kas ... 56

Lampiran 5 Data Variabel Growth ... 57

Lampiran 6 Data Variabel Penelitian ... 58

Lampiran 7 Statistik Deskriptif Variabel-Variabel Penelitian ... 59

Lampiran 8 Hasil Uji Normalitas Data ... 59

Lampiran 9 Hasil Uji Multikolinearitas... 61

Lampiran 10 Hasil Uji Autokorelasi ... 61

Lampiran 11 Hasil Pengujian Hipotesis l Uji Heteroskedastisitas ... 62

Lampiran 12 Hasil Pengujian Hipotesis ... 62

A. Latar Belakang Penelitian

Perkembangan pasar yang semakin global membuat persaingan usaha di Indonesia semakin ketat. Kondisi seperti ini menuntut perusahaan melalui pihak

manajemennya untuk selalu berupaya dan berkreasi agar perusahaan tetap eksis dan semakin berkembang. Dalam hal ini, pihak manajemen harus mampu

menggunakan sumber daya yang dimiliki dengan efisien dan efektif sehingga perusahaan dapat mencapai tujuan yang telah ditetapkan.

Pada prinsipnya perusahaan membutuhkan dana untuk pengembangan

bisnisnya. Pemenuhan dana tersebut dapat berasal dari sumber internal maupun eksternal. Sumber internal dapat berasal dari laba ditahan (retained earning),

sedangkan sumber eksternal dapat berasal dari hutang (debt financing) ataupun dengan mengeluarkan saham baru (external equity financing).

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya

mengutamakan sumber internal, maka akan sangat mengurangi ketergantungan kepada pihak luar. Jika kebutuhan dana sudah semakin meningkat karena

pertumbuhan perusahaan, dan dana dari sumber internal sudah digunakan semua, maka tidak ada pilihan lain, maka perusahaan harus memanfaatkan sumber dana eksternal.

Investor dan kreditur sebagai pemberi dana eksternal perlu berhati-hati dalam memberikan dananya bagi perusahaan. Biasanya, seorang investor maupun

Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya dengan melihat pertumbuhan penjualannya. Pengukuran ini hanya dapat melihat pertumbuhan perusahaan dari aspek pemasaran perusahaan saja. Pengukuran yang

lain adalah dengan melihat pertumbuhan laba operasi perusahaan. Dengan melakukan pengukuran laba operasi perusahaan, kita dapat melihat aspek

pemasaran dan juga efisiensi perusahaan dalam pemanfaatan sumbera daya yang dimilikinya. Pengukuran berikutnya adalah dengan mengukur pertumbuhan laba bersih, dimana pertumbuhan laba bersih ini lebih kompleks dari pengukuran laba

operasi karena menambahkan efisiensi penggunaan modal, dimana inputnya adalah modal, sedangkan outputnya adalah laba. Pengukuran pertumbuhan

perusahaan yang terakhir adalah melalui pengukuran pertumbuhan modal sendiri. Dalam penelititan ini, current ratio (CR), debt to equity ratio (DER), dan deviden kas merupakan variabel yang mempengaruhi growth perusahaaan.

Hubungan antara variabel-variabel ini dapat dijelaskan secara logika, jika perusahaan memiliki CR yang baik, maka perusahaan tersebut mampu membayar

dividen kas yang tinggi kepada para investor. Seorang investor yang mengamati perusahaan yang membagikan deviden kas yang tinggi akan membuat investor tertarik untuk menginvestasikan dananya pada perusahaan sehingga perusahaan

memiliki tambahan modal untuk mendanai operasionalnya dan dapat meningkatkan pertumbuhan perusahaan. DER juga mempengaruhi growth

digunakan untuk membiayai kegiatan operasional perusahaan maupun melakukaan ekspansi usaha sehingga dapat meningkatkan growth perusahaan.

Penelitian mengenai pertumbuhan perusahaan telah pernah dilakukan oleh

beberapa peneliti terdahulu. Rasyid (1998) dengan judul ”Analisis Faktor-Faktor yang Mempengaruhi Laju Pertumbuhan Modal Sendiri pada Perusahaan

Manufaktur dan non manufaktur yang terdaftar di Bursa Efek Jakarta” menyatakan bahwa semua variabel independen yang terdiri dari return on asssets,

debt to equity ratio, dan plowback ratio berpengaruh pada laju pertumbuhan

modal sendiri perusahaan manufaktur, sedangkan pada perusahaan non manufaktur terdapat variable yang tidak berpengaruh yaitu plowback ratio.

Penelitian Waskito (2008) dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Modal Sendiri pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta” menyatakan bahwa secara simultan basic

earning power, debt to equity ratio, plowback ratio, interest and tax rate, dan

return on investment (ROI) berpengaruh terhadap pertumbuhan modal sendiri

perusahaan, sedangkan secara parsial hanya plowback ratio yang berpengaruh positif dan signifikan terhadap pertumbuhan modal sendiri.

Akibat adanya inkonsistensi hasil penelitian antara Rasyid dan Waskito serta

adanya perbedaaan alat ukur growth perusahaan, maka peneliti tertarik untuk melakukan penelitian mengenai pertumbuhan perusahaan namun dengan variabel

karena menurut peneliti dengan laba bersih telah dapat mengindikasikan kinerja perusahaan secara keseluruhan. Peneliti menggunakan current ratio (CR), debt to

equity ratio (DER), dan deviden kas sebagai variabel independen serta objek

penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Alasan peneliti menggunakan perusahaan barang konsumsi karena berdasarkan data bisnis indonesia intelligence tahun lalu (2009), emiten di sektor industri barang konsumsi pada tahun lalu mampu memperoleh laba bersih sebesar

Rp l6,49 triliun atau naik 45,03% dibandingkan dengan perolehan laba bersih dari sektor ini pada tahun 2008 dengan rata-rata pertumbuhan mencapai 66,11%.

Selain itu, pertimbangan lain peneliti menggunakan perusahaan barang konsumsi sebagai objek penelitian dikarenakan permintaan terhadap barang konsumsi bersifat inelastis, yang artinya persentase perubahan jumlah barang yang diminta

lebih kecil dibanding persentase perubahan harga. Permintaan terhadap barang konsumsi tidak banyak dipengaruhi oleh situasi perekonomian negara karena

termasuk kebutuhan primer atau kebutuhan sehari-hari yang harus dipenuhi. Berdasarkan uraian latar belakang, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh current ratio, debt to equity ratio, dan deviden kas

terhadap growth perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Perumusan masalah yang dibuat dalam penelitian ini berdasarkan dari latar belakang penelitian yang telah diuraikan sebelumnya adalah sebagai berikut.

1. apakah current ratio (CR) secara parsial berpengaruh signifikan terhadap

growth perusahaan?

2. apakah debt to equity ratio (DER) secara parsial berpengaruh signifikan

secara parsial terhadap growth perusahaan?

3. apakah deviden kas secara parsial berpengaruh terhadap growth perusahaan?

4. apakah current ratio (CR), debt to equity ratio (DER), dan deviden kas secara simultan berpengaruh signifikan terhadap growth perusahaan?

C. Tujuan Penelitian

Tujuan penelitian yang disimpulkan oleh peneliti berdasarkan perumusan

masalah yang telah diuraikan sebelumnya adalah:

1. untuk mengetahui apakah current ratio (CR) secara parsial berpengaruh

signifikan terhadap growth perusahaan.

2. untuk mengetahui apakah debt to equity ratio (DER) secara parsial berpengaruh signifikan terhadap growth perusahaan.

3. untuk mengetahui apakah deviden kas secara parsial berpengaruh signifikan terhadap growth perusahaan.

D. Manfaat Penelitian

Peneliti berharap penelitian yang dilaksanakan dapat bermanfaat bagi

berbagai pihak, yakni:

1. bagi penulis, untuk memperluas wawasan penulis di dalam bidang

akuntansi khususnya mengenai pengaruh current ratio (CR), debt to equity

ratio (DER), dan deviden kas terhadap growth perusahaan sehingga dapat

menjadi suatu bahan referensi penulis jika suatu waktu penulis diminta

untuk menganalisis faktor yang mempengaruhi growth perusahaan,

2. bagi investor, sebagai bahan masukan dan pertimbangan dalam

pengambilan keputusan investasi,

3. bagi kreditur, sebagai bahan masukan sebelum memberikan pinjaman dana,

4. bagi manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam pengambilan keputusan sehingga dapat meningkatkan dan

mempertahankan pertumbuhan perusahaan, dan

5. bagi peneliti selanjutnya, menjadi bahan referensi dan dapat digunakan sebagai dasar untuk melakukan penelitian yang berkaitan faktor-faktor

yang mempengaruhi growth perusahaan.

BAB II

A. Tinjauan Teoritis

1. Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan size. Pertumbuhan perusahaan pada dasarnya dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industri

lokal. Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara

pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang

sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana

untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi

perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin

besar R&D cost-nya maka berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001).

Pengukuran yang lain adalah dengan melihat pertumbuhan laba operasi perusahaan. Dengan melakukan pengukuran laba operasi perusahaan, kita dapat melihat aspek pemasaran dan juga efisiensi perusahaan dalam

pemanfaatan sumber daya yang dimilikinya. Pengukuran berikutnya adalah dengan mengukur pertumbuhan laba bersih, dimana inputnya pertumbuhan

laba bersih ini adalah modal, sedangkan outputnya adalah laba. Pengukuran pertumbuhan perusahaan yang terakhir adalah melalui pengukuran pertumbuhan modal sendiri.

2. Laba

Secara operasional, laba merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Sementara pengertian laba yang dianut

oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai

pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya. Definisi laba menurut Winwin (2008:91) “Laba adalah selisih antara pendapatan dan beban. Laba dianggap telah timbul bila terjadi

kenaikan nilai dari kekayaan bersih sebagai akibat adanya transaksi”. Chariri (2000:214) menyebutkan bahwa:

Laba memiliki beberapa karakteristik antara lain sebagai berikut: 1) Laba didasarkan pada transaksi yang benar-benar terjadi

3) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan Stice et.al (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari

serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah

pertumbuhan laba. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Agus Pramuka, 2000).

Pertumbuhan laba dapat dihitung dengan menggunakan formula sebagai berikut.

Pertumbuhan Laba =

1 -t 1 -t t Thn Laba Thn Laba -Thn Laba

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Dengan kata lain, laba merupakan ukuran kinerja dari suatu perusahaan, sehingga semakin tinggi laba yang dicapai perusahaan,

akan mengindikasikan semakin baik kinerja perusahaan tersebut.

4. Current Ratio

Rasio yang umum digunakan dalam analisis laporan keuangan adalah raso lancar (current ratio), dimana current ratio memberikan ukuran kasar tingkat

likuiditas perusahaan. Definisi current ratio menurut Kasmir (2008:134) merupakan “rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat

yang dimilki perusahaan untuk menutupi kewajiban jangka pendeknya yang jatuh tempo. Rasio lancar dapat dihitung dengan cara membandingkan aktiva lancar dengan utang lancar atau menurut Harahap (2006 : 301) secara

matematis, rumus untuk menghitung current ratio adalah:

current ratio =

Lancar Utang

Lancar Aktiva

Aktiva lancar (current asset) merupakan harta yang dimiliki perusahaan yang dapat dijadikan uang tunai dalam waktu yang singkat (kurang satu tahun). Komponen aktiva lancar lazimnya terdiri dari kas, kas di bank,

surat-surat berharga piutang, persediaan, biaya dibayar di muka, dan aktiva lancar lainnya. Kewaijaban lancar (current liabilities) merupakan kewajiban jangka

pendek perusahaan yang harus dilunasi dalam waktu paling lama satu tahun. Komponen kewajiban lancar biasanya terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji, utang pajak, utang deviden, pendapatan

diterima di muka, utang jangka panjang yang jatuh tempo serta utang jangka pendek lainnya. Dari hasil pengukuran rasio, apabila current ratio rendah

dapat dikatakan bahwa tingkat likuiditas perusahaan sedang tidak baik, namun apabila current ratio tinggi belum tentu mengindikasikan kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan

sebaik mungkin. Dalam praktiknya sering kali dipakai bahwa rasio lancar yang standar adalah 2:1 (Kasmir, 2008:135).

5. Debt to Equity Ratio

juga sering disebut leverage ratio. Menurut Van Horne (2005 : 209) rasio

leverage adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai

oleh utang”. Rasio ini mengukur perbandingan dana yang disediakan oleh

pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva

perusahaan dibiayai oleh hutang.

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan membandingkan seluruh utang,

termasuk utang lancar dengan seluruh ekuitas atau menurut Harahap (2006 : 303) secara matematis dapat dirumuskan sebagai berikut:

Total Debt to Equity Ratio =

Saham Pemegang Ekuitas

Hutang Total

Debt to Equity Ratio (DER) berguna untuk mengetahui setiap rupiah

modal sendiri yang digunakan sebagai jaminan utang. Bagi kreditur, semakin

besar DER akan semakin tidak menguntungkan. Hak ini dikarenakan jika DER semakin besar maka risiko yang ditanggung atas kegagalan yang

mungkin terjadi perusahaan juga akan semakin besar. Bagi perusahaan, semakin besar DER akan semakin baik. Hal ini dikarenakan tingginya DER menunjukkan semakin besar jumlah pinjaman yang diperoleh untuk

digunakan dalam mendanai kegiatan operasional perusahaan.

Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan didistribusikan kepada pemegang saham dan sebagian lagi akan akan ditahan untuk diinvestasikan pada investasi yang menguntungkan. Terkait dengan

keuntungan tersebut maka manajer keuangan harus dapat mengambil keputusan mengenai besarnya keuntungan yang harus dibagikan kepada

pemegang saham dan berapa yang harus ditahan guna mendanai perkembangan atau ekspansi perusahaan. Keputusan tersebut akan mempunyai pengaruh yang menentukan terhadap nilai perusahaan. Besarnya

keuntungan yang dibagikan kepada pemegang saham disebut deviden.

Pengertian deviden menurut Fakhrudin et.al (2006:179), “Deviden

merupakan pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan RUPS”. Deviden dapat berbentuk tunai (cash dividend) atau deviden saham (stock dividend). Definisi deviden

kas menurut Sundjaja et.al (2002:332) ”Deviden kas adalah sumber dari aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja

perusahaan saat ini dan akan datang”. Menurut Peraturan No.IX.D.5 Keputusan Ketua Badan Pengawas Pasar Modal (2003:IV-3)” Deviden kas adalah bagian yang dibagikan kepada pemegang saham dalam bentuk uang”.

Kebijakan perusahaan untuk membayar deviden kas bertujuan untuk menambah kekayaan pemilik saham (investor). Deviden kas akan

kas yang akan diberikan pada setiap lembar saham perlu dianalisis dengan mengaitkannya dengan pembelanjaan perusahaan secara keseluruhan.

B. Tinjauan Penelitian Tedahulu

Penelitian yang berkaitan dengan faktor yang mempengaruhi pertumbuhan

perusahaan telah pernah dilakukan oleh beberapa peneliti terdahulu. Penelitian Rasyid pada tahun 1998, meneliti faktor-faktor yang mempengaruhi pertumbuhan modal sendiri perusahaan manufaktur dan non manufaktur yang terdaftar di Bursa

Efek Jakarta. Rasyid menggunakan return on asssets, debt to equity ratio, dan

plowback ratio sebagai variabel independen, sedangkan variabel dependennya

pertumbuhan modal sendiri. Hasil penelitian ini menyatakan bahwa return on

asssets, debt to equity ratio, dan plowback ratio berpengaruh pada pertumbuhan

modal sendiri pada perusahaan manufaktur, sedangkan pada perusahaan non

manufaktur terdapat variabel yang tidak berpengaruh yaitu plowback ratio.

Penelitian Waskito pada tahun 2008 yang meneliti faktor-faktor yang

mempengaruhi pertumbuhan modal sendiri perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan basic earning power, debt to

equity ratio, plowback ratio, interest and tax rate, dan return on investment (ROI)

sebagai variabel independen dan pertumbuhan modal sendiri sebagai variabel dependen. Hasil penelitian Waskito menyatakan bahwa secara simultan basic

earning power, debt to equity ratio, plowback ratio, interest and tax rate, dan

perusahaan,sedangkan secara parsial hanya plowback ratio yang positif dan signifikan terhadap pertumbuhan modal sendiri.

Hasil penelitian Hendro pada tahun 2008 dengan judul, “Pengaruh Investment

Oppurnity Set (IOS) Berbasis Harga Saham Terhadap Real Growth Perusahaan

yang Terdaftar di Bursa Efefk Indonesia” mengatakan bahwa tidak ada pengaruh

yang signifikan antara Investment Opportunity Cost (IOS) berbasis harga saham terhadap real growth perusahaan. Adapun penelitian- penelitian sebelumnya dapat dilihat lebih ringkas pada tabel 2.1.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Sumber: data diolah penulis, 2010

No Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Rasyid (1998)

Analisis Faktor-Faktor yang Mempengaruhi Laju Pertumbuhan Modal Sendiri pada Perusahaan Manufaktur dan non manufaktur yang terdaftar di Bursa Efek Jakarta

return on asssets, debt to equity ratio, plowback ratio,dan petumbuhan modal sendiri

return on asssets, debt to equity ratio, dan plowback ratio berpengaruh pada pertumbuhan modal sendiri perusahaan manufaktur, sedangkan pada perusahaan non manufaktur plowback ratio tidak berpengaruh pada pertumbuhan modal sendiri.

2. Waskito (2008) Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Modal Sendiri Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta

basic earning power, debt to equity ratio, plowback ratio, interest and tax rate, return on investment (ROI), dan pertumbuhan modal sendiri

secara simultan basic earning power, debt to equity ratio, plowback ratio, interest and tax rate, dan return on

investment (ROI) berpengaruh

terhadap pertumbuhan modal sendiri perusahaan,sedangkan secara parsial hanya plowback ratio yang positif dan signifikan terhadap pertumbuhan modal sendiri

3. Hendro (2008)

Pengaruh Investment Oppurnity Set (IOS) Berbasis Harga Saham Terhadap Real Growth Perusahaan yang Terdaftar di Bursa Efefk Indonesia

Investment Oppurnity Set (IOS), danReal Growth

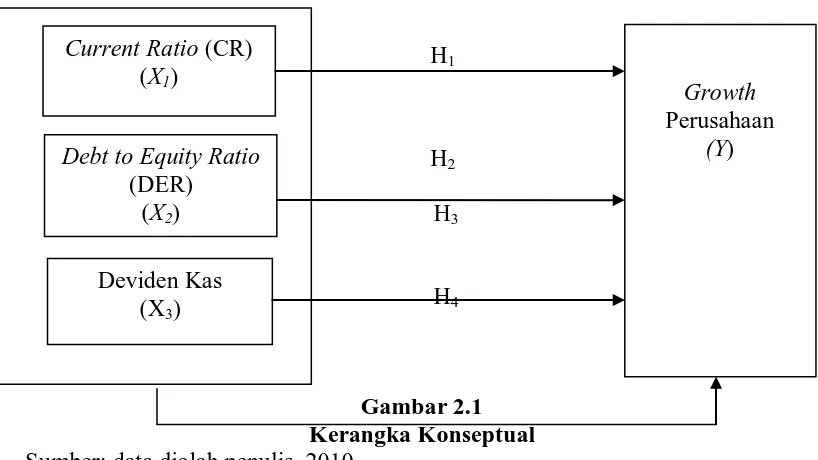

C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini

dapat dilihat pada gambar 2.1.

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual Sumber: data diolah penulis, 2010

Dalam penelitian ini yang menjadi variabel independen adalah current ratio

(CR), debt to equity ratio (DER), dan deviden kas, sedangkan yang menjadi variabel dependen dalam penelitian ini adalah growth perusahaan. Semakin tinggi

current ratio, maka semakin likuid perusahaan dalam memenuhi kewajiban

jangka pendeknya yang jatuh tempo sehingga perusahaan semakin mudah memperoleh pendanaan dari kreditor sehingga dapat memperlancar kegiatan

operasional perusahaan. Dengan meningkatnya operasional perusahaan diharapkan laba perusahaan juga dapat meningkat, dengan demikian pertumbuhan

Growth

Perusahaan

(Y) Current Ratio (CR)

(X1)

Debt to Equity Ratio

(DER) (X2)

perusahaan semakin meningkat. Semakin tinggi debt to equity ratio, maka semakin banyak sumber dana perusahaan untuk melakukan ekspansi, dengan ekspansi yang dilakukan maka akan meningkatkan pertumbuhan perusahaan.

Investor yang menanamkan dananya pada perusahaan mengharapkan imbalan atas dana yang diinvestasikannya. Return yang dapat diterima investor

dapat berupa capital gain, dan deviden. Biasanya investor lebih menyukai deviden dari pada capital gain, hal ini dikarenakan resiko jika mengharapkan deviden lebih kecil. Semakin tinggi deviden yang diberikan perusahaan kepada investor,

maka semakin tertarik investor menginvestasikan dananya pada perusahaan, sehingga semakin besar modal perusahaan untuk membiayai kegiatan

operasionalnya serta melakukan pengembangan usaha. Dengan berkembangya usaha suatu perusahaan, tentu saja akan meningkatkan perolehan laba perusahaan sehingga pertumbuhan perusahaan semakin tinggi.

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu

yang telah dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : terdapat pengaruh current ratio (CR) terhadap growth perusahaan.

perusahaan.

H3 : terdapat pengaruh deviden kas terhadap growth perusahaan.

H4 : terdapat pengaruh current ratio (CR), debt to equity ratio (DER),

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007 : 30)

desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh current

ratio (CR), debt to equity ratio (DER), deviden kas terhadap growth perusahaan.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya Sugiyono (2007: 72). Populasi yang digunakan dalam penelitian ini adalah perusahaan barang konsumsi yang

terdaftar di BEI yaitu 32 perusahaan pada tahun 2009.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus

benar-benar representatif atau mewakili. Jika sampel kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga

nilai populasi sesungguhnya (Erlina dan Sri Mulyani, 2007 : 74).

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004:79).

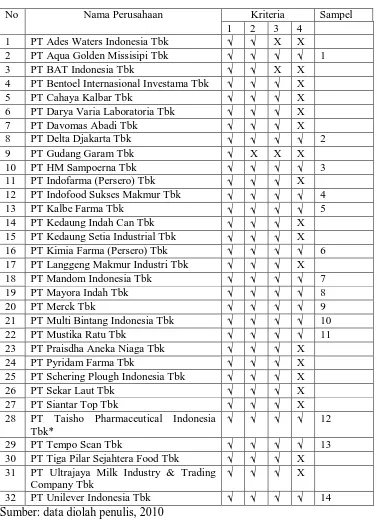

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan barang konsumsi yang terdaftar di BEI selama tahun 2007-2009,

2. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama

tahun 2007-2009.

3. Perusahaan tersebut menghasilkan laba (earning) dalam periode

2007-2009.

4. Perusahaan tersebut membagikan dividen dalam periode 2007-2009. Berdasarkan karateristik penarikan sampel diatas, maka diperoleh sampel

Tabel 3.1

Sampel Perusahaan Barang Konsumsi

No Nama Perusahaan Kriteria Sampel

1 2 3 4

1 PT Ades Waters Indonesia Tbk √ √ X X

2 PT Aqua Golden Missisipi Tbk √ √ √ √ 1

3 PT BAT Indonesia Tbk √ √ X X

4 PT Bentoel Internasional Investama Tbk √ √ √ X

5 PT Cahaya Kalbar Tbk √ √ √ X

6 PT Darya Varia Laboratoria Tbk √ √ √ X

7 PT Davomas Abadi Tbk √ √ √ X

8 PT Delta Djakarta Tbk √ √ √ √ 2

9 PT Gudang Garam Tbk √ X X X

10 PT HM Sampoerna Tbk √ √ √ √ 3

11 PT Indofarma (Persero) Tbk √ √ √ X

12 PT Indofood Sukses Makmur Tbk √ √ √ √ 4

13 PT Kalbe Farma Tbk √ √ √ √ 5

14 PT Kedaung Indah Can Tbk √ √ √ X

15 PT Kedaung Setia Industrial Tbk √ √ √ X

16 PT Kimia Farma (Persero) Tbk √ √ √ √ 6

17 PT Langgeng Makmur Industri Tbk √ √ √ X

18 PT Mandom Indonesia Tbk √ √ √ √ 7

19 PT Mayora Indah Tbk √ √ √ √ 8

20 PT Merck Tbk √ √ √ √ 9

21 PT Multi Bintang Indonesia Tbk √ √ √ √ 10

22 PT Mustika Ratu Tbk √ √ √ √ 11

23 PT Praisdha Aneka Niaga Tbk √ √ √ X

24 PT Pyridam Farma Tbk √ √ √ X

25 PT Schering Plough Indonesia Tbk √ √ √ X

26 PT Sekar Laut Tbk √ √ √ X

27 PT Siantar Top Tbk √ √ √ X

28 PT Taisho Pharmaceutical Indonesia

Tbk* √ √ √ √

12

29 PT Tempo Scan Tbk √ √ √ √ 13

30 PT Tiga Pilar Sejahtera Food Tbk √ √ √ X

31 PT Ultrajaya Milk Industry & Trading

Company Tbk √ √ √

X

32 PT Unilever Indonesia Tbk √ √ √ √ 14

Sumber: data diolah penulis, 2010

C. Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten

yang terdapat di dalam Indonesian Capital Market Directory (ICMD) 2009 dan

D. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Adapun variabel-variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,

2007:3). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Current Ratio (CR) merupakan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendekmya yang segera harus dipenuhi

dengan menggunakan aktiva lancarnya.

b. Debt to equity ratio (DER) merupakan kemampuan peusahaan dalam

c. Deviden kas merupakan sumber dari aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Besarnya deviden yang dibagikan tergantung dari kebijakan

deviden perusahaan. Biasanya perusahaan menggunakan dividend

payout ratio untuk menentukan besarnya deviden yang dibagikan, oleh

karena itu, besarnya deviden kas dalam penelitian ini diukur dengan

dividend payout ratio.

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel bebas (Sugiyono, 2007:3). Variabel dependen yang digunakan dalam penelitian ini adalah growth perusahaan yang diukur

[image:35.595.103.522.454.597.2]dengan menggunakan pertumbuhan laba bersih. Tabel 3.2 Identifikasi Variabel

Sumber: data diolah penulis, 2010

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 18. Analisis data dilakukan

No Variabel Simbol Rumus Skala

1 Pertumbuhan laba bersih Y

1 -t 1 -t t Thn Laba Thn Laba -Thn Laba Rasio

2 Current Ratio (CR) X1 Aktiva lancar

Utang lancar

Rasio

3 Debt to equity ratio

(DER)

X2 Total utang

Total modal

Rasio

4 Deviden kas X3 Deviden

Laba bersih

dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

1. Pengujian Asumsi Klasik a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis

data. Jika data normal digunakan uji parametik dan jika data tidak normal digunakan non parametik atau treatment agar data normal. Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi

normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi data

normal dan dapat digunakan regresi berganda. Apabila probabilitas < 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu dilakukan transformasi data atau menambah maupun mengurangi data.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independent. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi

multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering

ditemukan pada time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda

disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heterokedasitas.

pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik yang menyebar maka tidak terjadi

heterokedasitas.

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu

variabel independen. Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari

asumsi- asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas (Lubis et.al, 2007: 45). Persamaan regresi linier berganda yaitu:

Y = α + b1X1 + b2X2 + b3X3 +e

Ket :

Y = growth perusahaan

X1 = CR

X2 = DER

X3 = deviden kas α = konstanta

b1, b2, b3 = koefisien regresi

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai

koefisien determinasi dapat dilihat pada R Square. R Square dikatakan baik jika nilainya di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

b. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test.

Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam

model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

Hipotesis yang akan diuji adalah sebagai berikut.

Ho : artinya variabel current ratio, debt to equity ratio, dan deviden kas secara bersama-sama tidak mempunyai pengaruh yang signifikan

terhadap growth perusahaan.

Ha : artinya variabel current ratio, debt to equity ratio, dan deviden kas secara bersama-sama mempunyai pengaruh yang signifikan terhadap

growth perusahaan. Uji ini dilakukan dengan membandingkan

signifikansi Fhitung dengan ketentuan:

jika Fhitung < Ftabel pada α 0.05 dan nilai p-value > level of

jika Fhitung > Ftabel pada α 0.05 dan nilai p-value < level of

significant sebesar 0,05 , maka Ha diterima.

c. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut

Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji-t dilakukan untuk mengetahui

signifikan tidaknya pengaruh masing–masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel

independen dan variabel dependen secara parsial. Hipotesis yang akan diuji adalah :

Ho : artinya variabel current ratio, debt to equity ratio, dan deviden kas

secara parsial tidak mempunyai pengaruh yang signifikan terhadap

growth perusahaan.

Ha : artinya variabel current ratio, debt to equity ratio, dan deviden kas

secara parsial mempunyai pengaruh yang signifikan terhadap growth perusahaan.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan :

Jika t-hitung< t-tabel,maka Ha diterima dan Ho ditolak;

F. Jadwal Penelitian Tabel 3.3 Jadwal Penelitian Tahapan Penelitian Juli 2010 Augst 2010 Sept 2010 Okt 2010 Nov 2010 Des 2010

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Pengumpulan dan Pengolahan Data Bimbingan Skripsi Penyelesaian Skripsi Ujian Meja Hijau

BAB IV

HASIL DAN PEMBAHASAN A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis

data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi digunakan dengan

menggunakan software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan

output-output sesuai metode analisis data yang telah ditentukan.

Pengambilan sampel dilakukan dengan menggunakan purposive sampling dan berdasarkan kriteria yang telah ditetapkan, sehingga diperoleh 14 perusahaan

yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2007-2009. Daftar perusahaan yang dijadikan sebagai sampel dapat

Tabel 4.1 Sampel Penelitian

No Kode Emiten

1 AQUA PT Aqua Golden Missisipi Tbk

2 DLTA PT Delta Djakarta Tbk

3 HMSP PT HM Sampoerna Tbk

4 INDF PT Indofood Sukses Makmur Tbk

5 KLBF PT Kalbe Farma Tbk

6 KAEF PT Kimia Farma (Persero) Tbk

7 TCID PT Mandom Tbk

8 MYOR PT Mayora Indah Tbk

9 MERK PT MerckTbk

10 MLBI PT Multi Bintang Indonesia Tbk

11 MRAT PT Mustika Ratu Tbk

12 SQBI PT Taisho Pharmaceutical indonesia

13 TSPC PT Tempo Scan Tbk

14 UNVR PT Unilever Indonesia Tbk

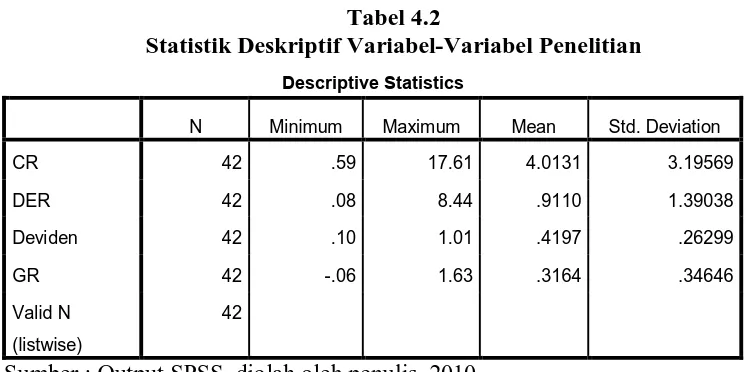

B. Analisis Hasil Penelitian 1. Analisis statistik deskriptif

Pengujian statistik deskriptif penting dilakukan sebelum melakukan

pengujian asumsi klasik dan pengujian hipotesis. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

(Sugiyono, 2007 : 142). Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 42 .59 17.61 4.0131 3.19569

DER 42 .08 8.44 .9110 1.39038

Deviden 42 .10 1.01 .4197 .26299

GR 42 -.06 1.63 .3164 .34646

Valid N

(listwise)

42

Sumber : Output SPSS, diolah oleh penulis, 2010

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di

bawah ini.

a. Variabel current ratio (CR) memiliki nilai minimun sebesar 0,59

yang dimiliki oleh PT Multi Bintang Indonesia Tbk, sedangkan

current ratio maksimum dimiliki oleh PT Mandom Tbk sebesar

17,61. Rata-rata current ratio (CR) sebesar 4,0131 dan standar

deviasi 3,19569 dengan jumlah pengamatan sebanyak 42.

b. Variabel debt to equity ratio (DER) memiliki nilai minimun sebesar

0,08 yang dimiliki oleh PT Mandom Tbk, sedangkan nilai maksimum dimiliki oleh PT Multi Bintang Indonesia sebesar 8,44. Rata-rata total debt to equity ratio (DER) sebesar 0,9110 dan

standar deviasi 1,39038 dengan jumlah pengamatan sebanyak 42. c. Variabel deviden kas memiliki nilai minimun sebesar 0,10 yang

Rata-rata dividend payout ratio (DPR) sebesar 0,4197 dan standar deviasi 0,26299 dengan jumlah pengamatan sebanyak 42.

d. Variabel growth perusahaan memiliki nilai minimun sebesar -0,06

yang dimiliki oleh PT Mustika Ratu Tbk, sedangkan nilai maksimum dimiliki oleh PT Multi Bintang Indonesia Tbk sebesar

1,63. Rata-rata growth sebesar 0,3164 dan standar deviasi 0,34646 dengan jumlah pengamatan sebanyak 42.

2. Uji asumsi klasik a. Uji Normalitas

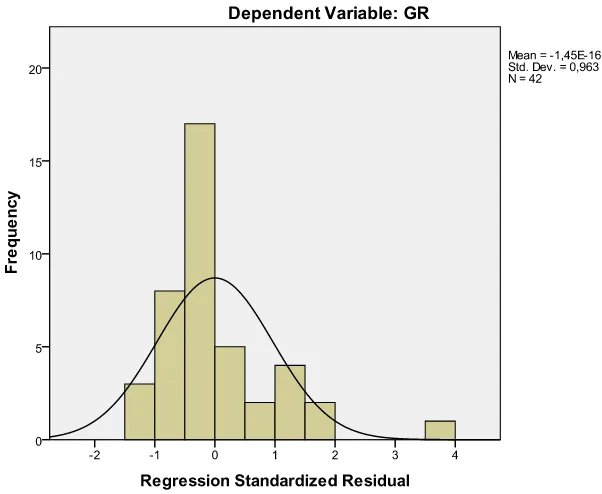

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal probability

plot. Analisis statistik dilakukan dengan uji kolmogorov-Smirnov Test. Grafik histogram menunjukkan apakah data berdistribusi normal atau tidak. Data dikatakan normal jika bentuk kurva memiliki kemiringan yang

cenderung seimbang, baik pada sisi kiri maupun sisi kanan, atau tidak condong ke kiri maupun ke kanan, melainkan ke tengah dengan bentuk

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah oleh penulis, 2010

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi normal karena bentuk kurva cenderung di tengah dan tidak condong ke kiri

maupun ke kanan. Oleh karena itu, dapat disimpulkan bahwa data dalam penelitian berdistribusi normal.

Normalisasi data dapat diuji dengan menggunakan Normal P-Plot. Data dalam keadaaan normal apabila distribusi data menyebar di sekitar garis diagonal (Lubis, 2007: 29). Hal ini dapat di lihat pada gambar 4.2 yang

Gambar 4.2 Kurva Normal P-Plot

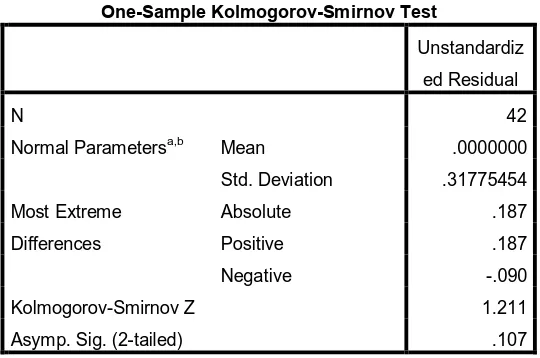

Analisis statistik dengan menggunakan pendekatan

Kolmogorov-Smirnov dilakukan untuk memastikan data di sepanjang garis diagonal berdistribusi normal. Hasilnya dapat dilihat pada tabel 4.3.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 42

Normal Parametersa,b Mean .0000000

Std. Deviation .31775454

Most Extreme

Differences

Absolute .187

Positive .187

Negative -.090

Kolmogorov-Smirnov Z 1.211

Asymp. Sig. (2-tailed) .107

a. Test distribution is Normal.

b. Calculated from data.

[image:47.595.134.414.105.295.2] [image:47.595.164.434.479.658.2]Tabel 4.3 menunjukkan besarnya Kolmogorov-Smirnov (K-S) adalah 1,211 dan signifikansi pada 0,107 sehingga dapat disimpulkan bahwa data dalam model regresi telah berdistribusi secara normal, dimana nilai

signifikansinya lebih besar dari 0,05 (p = 0,107 > 0,05).

b. Uji Multikolinieritas

Mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen. Batas tolerance value

adalah 0,1 dan batas VIF adalah 10. Suatu data penelitian dikatakan terjadi multikolinieritas apabila tolerance value < 0,1 dan VIF > 10. Sebaliknya

data yang terbebas dari multikolinieritas adalah tolerance value > 0,1 dan VIF < 10. Hasil pengujian data disajikan pada tabel 4.4 sebagai berikut.

Tabel 4.4 Uji multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant

)

.523 .138 3.802 .001

CR -.022 .018 -.199 -1.196 .239 .802 1.248

DER .060 .043 .240 1.408 .167 .761 1.315

Deviden -.416 .209 -.316 -1.992 .054 .883 1.133

a. Dependent Variable: GR

sumber: output SPSS, diolah penulis, 2010

Hasil pengujian multikolinearitas pada gambar 4.2 menunjukkan nilai

[image:48.595.113.539.472.660.2]tolerance value CR yaitu 0,802; DER sebesar 0,761; deviden sebesar

0,883 dan hasil perhitungan VIF kurang dari 10 yakni terlihat pada nilai CR sebesar 1,248; DER sebesar 1,315; deviden sebesar 1,133. Hal ini

berarti tidak terjadi korelasi antar variabel independen sehingga data tersebut dapat digunakan dalam penelitian.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu periode sebelumnya. Autokorelasi sering

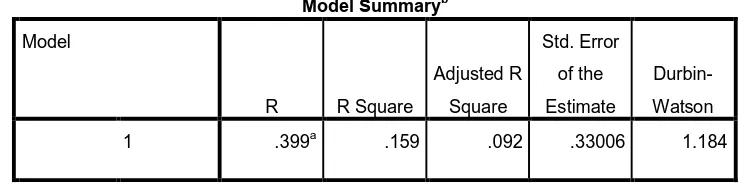

terjadi pada sampel dengan data time series dengan n sampel adalah periode waktu. Pengujian autokorelasi pada penelitian ini dilakukan dengan menggunakan uji Durbin-Watson.

Tabel 4.5 Uji Durbin-Watson

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error

of the

Estimate

Durbin-Watson

1 .399a .159 .092 .33006 1.184

a. Predictors: (Constant), Deviden, CR, DER

b. Dependent Variable: GR

Hasil pengujian pada tabel 4.6 menunjukkan bahwa nilai D-W sebesar

[image:49.595.130.507.521.613.2]d. Uji Heterokedastisitas

Uji Heterokedastitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu

pengamatan ke pengamatan yang lain (Ghozali, 2005: 105). Pendekatan grafik yang dilakukan dengan melihat grafik scatterplot sebagai berikut:

Gambar 4.3 Grafik scatterplot Sumber: output SPSS, diolah penulis, 2010

Gambar 4.3 menunjukkan grafik scatterplot yang tersebar dan tidak

membentuk pola. Sehingga dapat disimpulkan bahwa data pada penelitian ini tidak terkena heterokedastitas pada model regresi sehingga model

[image:50.595.151.447.289.564.2]3. Pengujian Hipotesis

Mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan

koefisien determinasi (R2), uji t (t test) dan uji F (F test). a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis, 2007: 48). Range nilai dari R2 adalah 0-1. Semakin mendekati nol berarti

model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati angka satu model semakin baik.

Tabel 4.6

Koefisien Determinasi (R2)

Model Summaryb

Model

R R Square

Adjusted

R Square

Std. Error

of the

Estimate

dimensi on0 1 ,399

a

,159 ,092 ,33006

a. Predictors: (Constant), Deviden, CR, DER

b. Dependent Variable: GR

Sumber: data diolah penulis, 2010.

Hasil pengujian dengan menggunakan koefisien determinasi menunjukkan bahwa nilai R = 0,399 yang berarti hubungan antara variabel

independen (current ratio, debt to equity ratio, dan deviden kas), dengan variabel dependen (growth) rendah yaitu sebesar 39,9%. Tingkat hubungan

[image:51.595.171.472.407.555.2]R Square sebesar 0,159 berarti 15,9% growth perusahaan dipengaruhi oleh current ratio, debt to equity ratio, dan deviden kas. Sisanya 74,1% dapat dijelaskan oleh variabel lainnya yang tidak diteliti pada penelitian

ini.

Nilai Adjusted R Square adalah sebesar 0,092. Angka ini

mengidentifikasikan bahwa variabel independen (current ratio, debt to

equity ratio, dan deviden kas) mampu menjelaskan variabel dependen

(growth) sebesar 9,2%, sedangkan selebihnya sebesar 90,8% dijelaskan

oleh variabel lain yang tidak diteliti dalam penelitian ini.

Tabel 4.7

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat Rendah

0,2 - 0,399 Rendah

0,4 - 0,599 Sedang

0,6 - 0,799 Kuat

0,8 – 1 Sangat Kuat

Sumber: Sugiyono, 2007:183

b. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji-F (F test).

H0= variabel current ratio (CR), debt to equity ratio (DER), dan

deviden kas tidak berpengaruh signifikan secara simultan terhadap growth perusahaan.

Ha= variabel current ratio (CR), debt to equity ratio (DER), dan

deviden kas berpengaruh signifikan secara simultan terhadap

growth perusahaan.

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan

Ftabel dengan ketentuan:

1) jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak dan H0 diterima,

[image:53.595.116.516.430.548.2]2) jika Fhitung > Ftabel pada α 0.05, maka Ha diterima H0 ditolak.

Tabel 4.8 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression ,782 3 ,261 2,392 ,084a

Residual 4,140 38 ,109

Total 4,922 41

a. Predictors: (Constant), Deviden, CR, DER

b. Dependent Variable: GR

Sumber: Output SPSS, diolah penulis, 2010

Dari uji ANOVA (Analysis of Variance) didapat Fhitung sebesar 2,392

dengan tingkat signifikansi sebesar 0,84. Sedangkan Ftabel diketahui

sebesar 3,24. Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung <

Ftabel (2,392 < 3,24) serta maka H0 diterima dan Ha ditolak. Jadi dapat

terhadap growth perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

c. Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Uji-t

dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan hipotesis sebagai berikut:

H0= current ratio (CR), debt to equity ratio (DER), dan deviden kas

tidak berpengaruh signifikan secara parsial terhadap growth

perusahaan.

Ha= current ratio (CR), debt to equity ratio (DER), dan deviden kas

berpengaruh signifikan secara parsial terhadap growth

perusahaan.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ttabel

dengan ketentuan:

1. Jika thitung < ttabel, maka Ha ditolak dan H0 diterima,

2. Jika thitung > ttabel, maka Ha diterima dan H0 ditolak.

Tabel 4.9 Hasil Uji-t

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,523 ,138 3,802 ,001

CR -,022 ,018 -,199 -1,196 ,239

DER ,060 ,043 ,240 1,408 ,167

Deviden -,416 ,209 -,316 -1,992 ,054

a. Dependent Variable: GR

Hasil pengujian statistik t pada tabel 4.9 dapat dijelaskan sebagai berikut.

1) Pengaruh current ratio (CR) terhadap growth perusahaan

Nilai thitung untuk variabel current ratio adalah sebesar -1,196 dan

ttabel untuk df = N-k (42-3) dan α = 5% diketahui sebesar 1,662.

Dengan demikian nilai thitung lebih kecil dari nilai ttabel (-1,196 <

1,662) dan nilai signifikansi sebesar 0,239 (lebih besar dari 0,05)

artinya H0 diterima, bahwa secara parsial current ratio tidak

mempunyai pengaruh yang signifikan terhadap growth perusahaan

barang konsumsi pada tingkat kepercayaan 95%. 2) Pengaruh debt to equity ratio (DER) growth perusahaan

Nilai thitung untuk variabel debt ratio adalah sebesar 1,408 dan ttabel

untuk df = N-k (42-3) dan α = 5% diketahui sebesar 1,662. Dengan demikian nilai thitung lebih besar dari nilai ttabel (1,408 <1,662) dan

nilai signifikansi sebesar 0,167 (lebih bear dari 0,05) artinya H0

pengaruh yang signifikan terhadap growth perusahaan barang konsumsi pada tingkat kepercayaan 95%.

3) Pengaruh deviden kas terhadap growth perusahaan

Nilai thitung untuk variabel deviden kas adalah sebesar -1,992 dan ttabel

untuk df = N-k (42-3) dan α = 5% diketahui sebesar 1,662. Dengan

demikian nilai thitung lebih kecil dari nilai ttabel (-1,992< 1,662) dan

nilai signifikansi sebesar 0,054 (lebih besar dari 0,05) artinya H0

diterima, bahwa secara parsial deviden kas juga tidak mempunyai

pengaruh yang signifikan terhadap growth perusahaan barang konsumsi pada tingkat kepercayaan 95%.

Berdasarkan tabel di atas, maka didapatlah persamaan regresi sebagai

berikut:

Y = β0+ β1X1 + β2X2 + β3X3 + e

GR= 0,523 – 0,022CR + 0,60DER– 0,416Deviden kas + e Keterangan:

1) konstanta sebesar 0,523 menunjukkan bahwa apabila variabel

independen bernilai 0 maka nilai growth perusahaan barang konsumsi adalah sebesar 0,523,

2) β1 sebesar -0,022 menunjukkan bahwa setiap penambahan current

ratio sebesar 1% maka akan diikuti oleh penurunan growth

perusahaan barang konsumsi sebesar 0,022 dengan asumsi variabel

3) β2 sebesar 0,60 menunjukkan bahwa setiap penambahan debt to

equity ratio sebesar 1% maka akan diikuti oleh penambahan growth

perusahaan barang konsumsi sebesar 0,60 dengan asumsi variabel

lain tetap,

4) β3 sebesar -0,416 menunjukkan bahwa setiap penambahan deviden

kas sebesar 1% maka akan diikuti oleh penurunan growth perusahaan barang konsumsi sebesar 0,416 dengan asumsi variabel lain tetap.

C. Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian hipotesis secara simultan yang menggunakan uji F tingkat signifikansi 5% menunjukkan hasil uji ANOVA atau F-test bahwa Fhitung

sebesar 2,392 dengan tingkat signifikansi sebesar 0,84, sedangkan Ftabel dicari

dengan jumlah pengamatan (n) = 42; jumlah variabel (k) = 3; taraf signifikansi α = 5%; degree of freedom df1 = k-1 = 2 dan df2 = n-k = 42-3 = 39 diperoleh nilai

Ftabel sebesar 3,24 (taraf signifikansi α =5%). Berdasarkan hasil tersebut Fhitung >

Ftabel (4,383 > 2,53), maka Ha diterima, artinya secara simultan diketahui bahwa

variabel current ratio, debt to equity ratio, dan deviden kas tidak mempunyai

pengaruh yang signifikan terhadap growth perusahaan barng konsumsi yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%.

Dari hasil pengujian hipotesis secara parsial diketahui bahwa current ratio (X1) tidak mempunyai pengaruh yang signifikan terhadap growth perusahaan

tersebut menyatakan bahwa thitung sebesar -1,196 dan ttabel untuk df = N-k (42-3) dan α = 5% diketahui sebesar 1,662. Dengan demikian nilai thitung lebih kecil dari

nilai ttabel (-1,025 < 2,052) dan nilai signifikansi sebesar 0,314 (lebih besar dari

0,05) artinya H0 diterima, bahwa secara parsial current ratio tidak mempunyai

pengaruh yang signifikan terhadap growth perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia.

Pada variabel debt to equity ratio (X2) diperoleh hasil bahwa secara parsial

variabel ini tidak mempunyai pengaruh yang signifikan terhadap growth

perusahaan barang konsumsi, ini ditunjukkan dengan nilai thitung (1,408) > ttabel

(1,662) dengan tingkat α = 5% pada signifikansi 0,239 > 0,05.

Variabel deviden kas (X3) diperoleh hasil, bahwa secara parsial variabel ini

tidak juga tidak berpengaruh signifikan terhadap growth perusahaan barang konsumsi. Hal ini ditunjukkan dengan nilai thitung (-1,992) < ttabel (1,662) dengan

tingkat α = 5% pada signifikansi 0,054 > 0,05.

Nilai R sebesar 0,399 menunjukkan bahwa korelasi atau hubungan antara

growth (variabel dependen) dengan current ratio, debt to equity ratio, dan

deviden kas mempunyai tingkat hubungan yang rendah yaitu sebesar 39,9%. Tingkat hubungan yang rendah ini dapat dilihat dari tabel pedoman untuk

memberikan interpretasi koefisien korelasi. Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0,092. Angka ini mengidentifikasikan bahwa

growth (variabel dependen) mampu dijelaskan oleh current ratio, debt to equity

ratio, dan deviden kas (variabel independen) sebesar 9,2% sedangkan selebihnya

ini. Kemudian standard error of the estimate adalah sebesar 0,33006 dimana semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi pertumbuhan laba.

Variabel current ratio memiliki koefisien korelasi yang negatif yaitu sebesar -0,022 menunjukkan bahwa setiap penambahan loan to deposit ratio sebesar 1%

maka akan diikuti oleh penurunan growth sebesar 0,022 dengan asumsi variabel lain tetap. Variabel debt to equity ratio memiliki koefisien korelasi yang positif yaitu sebesar 0,60 menunjukkan bahwa setiap penambahan debt to equity ratio

sebesar 1% maka akan diikuti oleh penambahan growth sebesar 0,60 dengan asumsi variabel lain tetap. Variabel rasio deviden kas memiliki koefisien korelasi

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Penelitian ini dilakukan untuk menguji apakah current ratio, debt to equity

ratio, dan deviden kas memiliki pengaruh, baik secara parsial maupun simultan

terhadap growth perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Model penelitian ini menggunakan model regresi linier berganda dengan media software SPSS 18. Pengujian dilakukan dengan melakukan

pengujian asumsi klasik dan pengujian hipotesis. Populasi dalam penelitian adalah seluruh perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia yang berjumlah 32 perusahaan, sedangkan sampel penelitian sebanyak 14 perusahaan barang konsumsi yang telah dipilih melalui metode purposive

sampling, periode penelitian adalah tahun 2007-2009

Hasil perhitungan dan analisis yang telah dilakukan, diperoleh beberapa kesimpulan, diantaranya sebagai berikut:

1. secara simultan, hasil penelitian ini menunjukkan bahwa tidak ada pengaruh yang signifikan antara variabel independen current ratio, total

debt to equity ratio, dan deviden kas tidak berpengaruh signifikan

terhadap variabel dependen growth perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia,

3. secara parsial hasil penelitian ini menunjukkan bahwa variabel debt to

equity ratio tidak memiliki pengaruh yang signifikan terhadap growth

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

4. secara parsial hasil penelitian menunjukkan bahwa deviden kas juga tidak memilki pengaruh yang signifikan terhadap growth perusahaan

barang konsumsi yang terdaftar di Bursa efek Indonesia.

B. Keterbatasan Penelitian

Keterbatasan yang terdapat pada penelitian ini terdiri atas :

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan jumlah populasi sebanyak 32 perusahaan dan jumlah sampel sebanyak 14 p