237

DAFTAR RIWAYAT HIDUP

1. Data Pribadi

Nama Lengkap : Mochammad Syahmi Andiana Tempat, Tanggal Lahir : Bogor, 28 Maret 1994

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Ibu Ganirah No. C101B, RT 03 RW 02, Kel. Cibeber, Kec. Cimahi Selatan, Cimahi, Jawa Barat, 40531

Telepon : 0822-1443-5530

Email : [email protected]

2. Data Pendidikan Formal

(1) SD Negeri Sukadamai 3 Tahun 2000 s.d. 2004

(2) SD Negeri Wanasuka Tahun 2004 s.d. 2006

(3) SMP Negeri 2 Gununghalu Tahun 2006 s.d. 2009

(4) SMA Negeri 21 Bandung Tahun 2009 s.d. 2012

(5) Universitas Komputer Indonesia (UNIKOM) Tahun 2012 s.d. 2016

3. Data Pendidikan Non Formal

(1) Pelatihan Pajak Terapan Brevet A dan B Terpadu Tahun 2015

4. Pengalaman Organisasi

(1) OSIS SMP Negeri 2 Gununghalu Tahun 2008 s.d. 2009 (2) OSIS SMA Negeri 21 Bandung Tahun 2009 s.d. 2011

(3) Sadaya UNIKOM Tahun 2013

(4) Korps Protokoler Mahasiswa UNIKOM Tahun 2014 s.d. 2016

Demikian Daftar Riwayat Hidup ini Saya buat dengan sebenar-benarnya.

Hormat Saya,

PENGARUH KEBIJAKAN DIVIDEN DAN

RASIO

LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

EFFECT OF DIVIDEND POLICY AND LEVERAGE RATIO

TO CORPORATE VALUES

(Case Study on Manufacturing Company Sub Sector Food and Beverages Listed in Indonesia Stock Exchange in 2013-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang Studi Strata Satu Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

MOCHAMMAD SYAHMI ANDIANA 21112262

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji syukur kepada Allah SWT. atas rahmat dan karunia-Nya, sehingga

penulis dapat menyelesaikan Skripsi ini yang berjudul “Pengaruh Kebijakan

Dividen dan Rasio Leverage Terhadap Nilai Perusahaan” dengan Studi Kasus

pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar

di Bursa Efek Indonesia Tahun 2013-2015. Tujuan dari penyusunan skripsi ini

adalah untuk memenuhi persyaratan menempuh gelar sarjana ekonomi strata satu

semester genap tahun 2016 di Fakultas Ekonomi dan Bisnis, Program Studi

Akuntansi, Universitas Komputer Indonesia (UNIKOM).

Keberhasilan Penulis dalam menyelesaikan skripsi ini berkat bimbingan

Ibu Lilis Puspitawati, S.E., M.Si., Ak., CA., selaku dosen pembimbing. Penulis

menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan. Untuk itu

dengan senang hati penulis menerima segala bentuk saran dan kritik yang bersifat

membangun. Dalam kesempatan ini, Penulis mengucapkan terima kasih kepada

semua pihak yang telah membantu dalam penyusunan skripsi baik secara moril

maupun materiil, khususnya kepada :

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic., selaku Dekan Fakultas

Ekonomi dan Bisnis.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA., selaku Ketua Program

iv

4. Dr. Surtikanti, SE., M.Si., Ak., CA., selaku dosen penguji I sekaligus

dosen wali 4AK1 Program Studi Akuntansi.

5. Adi Rachmanto, S.Kom., M.Kom. selaku dosen penguji II.

6. Seluruh dosen akuntansi yang telah memberikan ilmu yang bermanfaat

kepada penulis.

7. Pihak Bursa Efek Indonesia perwakilan Bandung yang telah memberikan

data dan informasi terkait peenunjang penyusunan skripsi.

8. Keluargaku terutama kedua orangtuaku yang telah memberikan segala

dukungan, kasih sayang, dan perhatiannya yang begitu besar.

9. Sahabat-sahabatku Sisca, Elsa, Apit, Mia, Imas, Resti, Dwi, Albert dan

teman-teman seperjuangan 4AK1 yang memberikan semangat serta

bantuannya, sehingga Skripsi ini dapat diselesaikan.

10.Semua pihak yang telah membantu memberikan semangat serta doanya

kepada penulis yang tidak dapat penulis sampaikan satu per satu.

Akhir kata, penulis panjatkan doa dan syukur, semoga Allah SWT.

membalas semua kebaikan Bapak, Ibu, Saudara dan teman-teman sekalian.

Semoga Skripsi ini bermanfaat khususnya bagi penulis dan semua pihak yang

berkepentingan.

Bandung, Agustus 2016

v DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi Masalah ... 8

1.3.Rumusan Masalah ... 9

1.4.Maksud dan Tujuan Penelitian ... 9

1.4.1. Maksud Penelitian ... 9

1.4.2. Tujuan Penelitian ... 10

1.5.Kegunaan Penelitian ... 10

1.5.1. Kegunaan Praktis ... 10

1.5.2. Kegunaan Akademis ... 10

BAB II. KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

2.1.Kajian Pustaka ... 12

vi

2.1.1.1. Pengertian Nilai Perusahaan ... 12

2.1.1.2. Pengukuran Nilai Perusahaan ... 13

2.1.2. Kebijakan Dividen ... 16

2.1.2.1. Pengertian Kebijakan Dividen ... 16

2.1.2.2. Jenis-jenis Kebijakan Dividen ... 17

2.1.2.3. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 17

2.1.2.4. Proses Pembayaran Dividen ... 19

2.1.2.5. Pengukuran Kebijakan Dividen ... 20

2.1.3. Rasio Leverage ... 23

2.1.3.1. Pengertian Rasio Leverage ... 23

2.1.3.2. Pengukuran Rasio Leverage ... 24

2.2.Kerangka Pemikiran ... 27

2.2.1. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ... 27

2.2.2. Pengaruh Rasio Leverage Terhadap Nilai Perusahaan ... 29

BAB III. METODOLOGI PENELITIAN ... 32

3.1.Metode Penelitian ... 32

3.2.Operasionalisasi Variabel ... 33

3.3.Sumber Data dan Teknik Pengumpulan Data ... 36

3.3.1. Sumber Data ... 36

3.3.2. Teknik Pengumpulan Data ... 37

3.4.Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 38

3.4.1. Populasi ... 38

3.4.2. Penarikan Sampel ... 39

3.4.3. Tempat dan Waktu Penelitian ... 41

3.5.Metode Pengujian Data ... 42

3.5.1. Uji Normalitas ... 42

vii

3.5.3. Uji Heteroskedastisitas ... 44

3.5.4. Uji Autokorelasi ... 45

3.6.Metode Analisis Data ... 46

3.6.1. Rancangan Analisis ... 46

3.6.1.1. Analisis Regresi Linier Berganda ... 48

3.6.1.2. Analisis Korelasi ... 49

3.6.1.3. Analisis Determinasi ... 51

3.6.2. Pengujian Hipotesis ... 52

3.6.2.1. Pengujian Hipotesis Secara Parsial (Uji Statistik t) ... 52

3.6.2.2. Menggambar Daerah Penerimaan dan Penolakan Hipotesis ... 54

3.6.2.3. Penarikan Kesimpulan ... 55

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Hasil Penelitian ... 56

4.1.1. Analisis Deskriptif ... 56

4.1.1.1. Kebijakan Dividen pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di BEI Tahun 2013-2015 ... 57

4.1.1.2. Rasio Leverage pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di BEI Tahun 2013-2015 ... 64

4.1.1.3. Nilai Perusahaan pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di BEI Tahun 2013-2015 ... 70

4.1.2. Analisis Verifikatif ... 76

4.1.2.1. Hasil Uji Asumsi Klasik ... 76

viii

4.1.2.3. Pengaruh Kebijakan Dividen Terhadap Nilai

Perusahaan ... 84

4.1.2.4. Pengaruh Rasio Leverage Terhadap Nilai Perusahaan ... 88

4.2. Pembahasan ... 92

4.2.1. Analisis Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ... 92

4.2.2. Analisis Pengaruh Rasio Leverage Terhadap Nilai Perusahaan ... 94

BAB V. KESIMPULAN DAN SARAN ... 98

5.1. Kesimpulan ... 98

5.2. Saran ... 99

5.2.1. Saran Praktis ... 99

5.2.2. Saran Akademis ... 100

DAFTAR PUSTAKA ... 102

LAMPIRAN-LAMPIRAN ... 108

102

DAFTAR PUSTAKA

Aditya Pratama dan Teguh Erawati. Pengaruh Current Ratio, Debt to Equity Ratio, Return on Equity, Net Profit Margin dan Earning Per Share Terhadap Harga Saham. Jurnal Akuntansi, Universitas Sarjanawiyata Tamansiswa Yogyakarta, Vol. 2 No. 1, Juni 2014. ISSN: 2088-768X.

Agnes Sawir. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta: Gramedia Pustaka Utama.

Alfredo Mahendra, dkk. 2012. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, Strategi Bisnis, dan Kewirausahaan, Vol. 6, No. 2, Agustus 2012.

Andi Supangat. 2010. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Arief Sugiono. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta: Grasindo.

Aries H. Prasetyo. 2011. Manajemen Keuangan bagi Manajer Nonkeuangan. Jakarta: Penerbit PPM.

Atiqa Hanum. 2016. TOP LOSERS 31 MARET: Harga Saham PSDN Dan ASBI

Anjlok. E-Paper Bisnis Indonesia. Melalui

<http://market.bisnis.com/read/20160331/190/533347/top-losers-31-maret-harga-saham-psdn-dan-asbi-anjlok>

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4. Yogyakarta: Yayasan Penerbit Gajah Mada.

Bhutta, Tariq Nousheen., et.al. 2013. Impact of Firm Specific Factors on Profitability of Firms in Food Sector. Open Journal of Accounting, Vol. 2 No. 2, p. 19-25.

Bragg, Steven M. 2007. Business Ratios and Formulas A Comprehensive Guide, Second Edition. New Jersey: John Wiley & Sons, Inc.

Brealey, et.al. 2008. Dasar-dasar Manajemen Keuangan Perusahaan, Jilid 2, Edisi Kelima. Jakarta: Erlangga.

103

Brigham, Eugene F. dan Houston, Joel F. 2010. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Dwi Cahyaningdyah dan Yustieana. 2012. Pengaruh Kebijakan Manajemen Keuangan Terhadap Nilai Perusahaan. Jurnal Dinamika Manajemen, Vol. 3, No. 1, Maret 2012, Hal. 20-28. ISSN: 2337-5434.

Dwi Sukirni. 2012. Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, dan Kebijakan Hutang Analisis terhadap Nilai Perusahaan. Accounting Analysis Journal Universitas Negeri Semarang, Vol. 2, No. 1, Hal. 1-12.

Eka Zahra Solikahan, dkk. 2013. Pengaruh Leverage dan Investasi terhadap Nilai Perusahaan (Studi pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia). Jurnal Aplikasi Manajemen, Volume 11, Nomor 3, September 2013. ISSN: 1693-5241.

Engkos Kosasih dan Hananto Soewedo. 2012. Manajemen Keuangan & Akuntansi Perusahaan Pelayaran Suatu Pendekatan Praktis dalam Bidang Usaha Pelayaran, Edisi Kedua. Jakarta: Rajawali Pers.

Gitman, Lawrence J. and Zutter, Chad J. 2012. Principles of Managerial Finance. Edinburgh: Pearson Addison Wesley.

Gujarati, Damodar N. 2003. Basic Econometrics fourth edition. New York: McGraw-Hill.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta: Bumi Aksara.

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta:

Imam Ghozali. 2006. Aplikasi Analisis Multivariat Dengan Program SPSS, Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

104

Iwan Satibi. 2011. Teknik Penulisan Skripsi Tesis Disertasi. Bandung: Ceplas.

Jonathan Sarwono. 2006. Panduan Cepat dan Mudah SPSS versi 14. Yogyakarta: Andi.

Jonathan Sarwono. 2012. Metode Riset Skripsi: Pendekatan Kuantitatif Dengan SPSS. Jakarta: Penerbit Elexmedia Komputindo.

Kaen, F. R. 2003. A Blue Print for Corporate Governance. New York: American Management Association.

Kasmir. 2012. Analisis Laporan Keuangan, Edisi Kelima. Jakarta: Rajawali Pers.

Lukas Setia Atmaja. 2008. Teori dan Praktik Manajemen Keuangan, Edisi Satu. Yogyakarta: Andi.

Lukman Syamsuddin. 2013. Manajemen Kuangan Perusahaan, Edisi Baru. Jakarta: Rajawali Pers.

Mareta Nurjin Sambora, dkk. 2014. Pengaruh Leverage dan Profitabilitas Terhadap Nilai Perusahaan(Studi pada Perusahaan Food and Beverages yang terdaftar di BEI periode tahun 2009 – 2012). Jurnal Administrasi Bisnis (JAB), Vol. 8, No. 1, Februari 2014.

Melanie Sugiarto. 2011. Pengaruh Struktur Kepemilikan dan Kebijakan Dividen Terhadap Nilai Perusahaan Dengan Kebijakan Hutang Sebagai Intervening. Jurnal Akuntansi Kontemporer, Vol. 3, No. 1, Januari 2011.

Moh. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Mokhamat Ansori dan Denica. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan yang Tergabung dalam Jakarta Islamic Index Studi pada Bursa Efek Indonesia (BEI). Analisis Manajemen, Vol. 4, No. 2, Juli 2010. ISSN: 1411-1799.

Nanang Martono. 2014. Metode Penelitian Kuantitatif Analisis Isi dan Analisis Data Sekunder. Jakarta: Rajawali Pers.

Nani Sulistiyani. 2010. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, dan Leverage terhadap Nilai Perusahaan di Jakarta Islamic Index tahun 2004-2008. Skripsi, Fakultas Syariah, Universitas Islam Negeri Sunan Kalijaga, Yogjakarta.

105

Ni Kadek Rai Prastuti dan Sudiartha. 2016. Pengaruh Struktur Modal, Kebijakan Dividen, dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur. E-Jurnal Manajemen Universitas Udayana, Vol. 5, No. 3, 2016. ISSN: 2302-8912.

Oktavina Tiara Sari. 2013. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Management Analysis Journal 2 (2) November 2013. ISSN: 2252-6552.

Pancawati Hardiningsih. 2009. Determinan Nilai Perusahaan. JAI Universitas STIKUBANK Semarang, Vol. 5, No. 2, Juli 2009, Hal. 231-250.

Rasyid HS Umrie, dkk. 2011. Analisis Kebijakan Dividen dan Kebijakan Hutang Terhadap Nilai Perusahaan Go Publik di Indonesia. Jurnal Manajemen & Bisnis Sriwijaya, Vol. 9, No. 17, Juni 2011. ISSN: 1412-4521.

Ridwan dan Sunarto. 2009. Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi dan Bisnis. Bandung: Alfabeta.

Ridwan S. Sundjaja dan Inge Barlian. 2002. Manajemen Keuangan Dua, Edisi Ketiga. Jakarta: Prenhallindo.

Ruston Tambunan. 2015. [OPINI] Batasan ‘Debt to Equity Ratio’ dalam

Menghitung Pajak. Bisnis Liputan 6. Melalui

<http://bisnis.liputan6.com/read/2356747/opini-batasan-debt-to-equity-ratio-dalam-menghitung-pajak>

Salvatore, Dominick. 2011. Managerial Economics. Jakarta: Salemba Empat.

Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Singgih Santoso. 2002. Statistik Parametrik, Konsep dan Aplikasi dengan SPSS. Jakarta: Penerbit Elexmedia Komputindo.

Sri Sofyaningsih dan Pancawati. 2011. Struktur Kepemilikan, Kebijakan Dividen, Kebijakan Utang dan Nilai Perusahaan. Dinamika Keuangan dan Perbankan, Vol. 3, No. 1, Mei 2011, Hal. 68-87. ISSN: 1979-4878.

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Administrasi Dilengkapi Metode R&D. Bandung: Alfabeta.

106

Sugiyono. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sukma Mindra dan Teguh. 2014. Pengaruh Earning Per Share (EPS), Ukuran Perusahaan, Profitabilitas, dan Leverage Terhadap Nilai Perusahaan. Jurnal Akuntansi Fakultas Ekonomi Universitas Sarjanawiyata Tamansiswa Yogyakarta, Vol. 2, No. 2, Desember 2012, Hal. 10-22. ISSN: 2088-768X.

Susan Irawati. 2006. Manajemen Keuangan. Bandung: Pustaka.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta: Ekonisia.

Tedi Rustendi dan Farid. 2008. Pengaruh Hutang dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur. Jurnal Akuntansi Fakultas Ekonomi Universitas Siliwangi Tasikmalaya, Vol. 3, No. 1, 2008. ISSN: 1907-9958.

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis, Edisi Pertama. Yogyakarta: Graha Ilmu.

Toto Pribadi. 2011. Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta: Penerbit PPM.

Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Transmedia Pustaka.

Umi Mardiyati, dkk. 2012. Pengaruh Kebijakan Dividend, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia (JRMSI), volume 3, nomor 1, halaman 1-17.

Umi Narimawati, dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Werner R Murhadi. 2013. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Widanaputra. 2010. Pengaruh Konflik Keagenan Mengenai Kebijkan Dividen terhadap Konservatisma Akuntansi. Jurnal Aplikasi Manajemen Universitas Udayana, Volume 8, Nomor 2, halaman 379-390.

107

Yulia Efni, dkk. 2012. Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen: Pengaruhnya terhadap Nilai Perusahaan (Studi pada Sektor Properti dan Real Estate di Bursa Efek Indonesia). Jurnal Aplikasi Manajemen, Volume 10, Nomor 1, Maret 2012. ISSN: 1693-5241.

Zeyad, Imad Ramadan. 2015. Leverage and the Jordanian Firms’ Value: Empirical Evidence. International Journal of Economics and Finance, Vol. 7, No. 4, Maret 2015. E-ISSN: 1916-9728.

Zumrotun Nafi’ah. 2013. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen dan Dampaknya Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun 2008-2010. Jurnal STIE Semarang, Vol. 5, No. 3, Edisi Oktober 2013. ISSN: 2252-7826.

Sumber Internet:

http://www.finance.yahoo.com

http://www.idx.co.id

http://www.lkeb.umm.ac.id/files/file/tabel-dw.pdf

32

BAB III

METODOLOGI PENELITIAN

3.1. Metode Penelitian

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah yang

selanjutnya dianalisa faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga didapatlah suatu kebenaran data-data yang diperoleh.

Metode penelitian menurut Sugiyono (2010: 2) adalah cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan,

yaitu rasional, empiris dan sistematis.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif dengan menggunakan pendekatan kuantitatif, yaitu penelitian yang

kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya penelitian yang

dilakukan adalah penelitian yang menekan analisisnya pada data sesuai data

angka-angka dan menurut kondisi objek yang alamiah.

Menurut Umi Narimawati (2010: 29), metode deskriptif adalah metode

yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian

tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan Metode Verifikatif menurut Sugiyono (2009: 13) adalah

33

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Menurut Sugiyono (2009: 16) dalam kajiannya menjelaskan bahwa

metode kuantitatif bertolak dari studi pendahuluan dari objek yang akan diteliti

(preliminary study) untuk mendapatkan yang betul-betul masalah yang harus

digali melalui studi pendahuluan melalui fakta-fakta empiris.

Adapun objek penelitian menurut Iwan Satibi (2011: 74) dalam kajiannya

mendefinisikannya sebagai berikut :

“Objek penelitian secara umum akan memetakan atau menggambarkan wilayah penelitian atau sasaran penelitian secara komprehensif, yang meliputi karakteristik wilayah, sejarah pengembangan. struktur organisasi, tugas pokok dan fungsi lain-lain sesuai dengan pemetaan wilayah penelitian yang dimaksud.”

Berdasarkan penjelasan diatas maka dalam penelitian ini yang menjadi

objek penelitian adalah variabel kebijakan dividen, variabel rasio leverage, dan

variabel nilai perusahaan dengan unit analisis perusahaan manufaktur sub sektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2013-2015

dan unit observasi yaitu laporan keuangan perusahaan.

3.2. Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2012: 58) adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

34

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang

akan diukur dalam penelitian ini yaitu:

1) Variabel Bebas (Independent Variable)

Sugiyono (2012: 39) menjelaskan bahwa variabel independen dalam

bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas

merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbulnya variabel dependen (terikat). Dalam penelitian ini variabel bebas

yang akan diteliti adalah variabel X1 : Kebijakan Dividen dan variabel X2 : Rasio

Leverage.

2) Variabel Terikat (Dependent Variable)

Adapun menurut Sugiyono (2012: 39) menjelaskan bahwa variabel

dependen dalam bahasa Indonesia sering disebut variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas. Dalam penelitian ini variabel terikat yang akan diteliti adalah

variabel Y : Nilai Perusahaan.

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator,

skala, ukuran serta sumber dari variabel-variabel yang terkait dalam penelitian,

sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara

benar.

Peneliti mengunakan skala pengukuran guna menghasilkan data kuantitatif

35

kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya

interval yang ada dalam pengukuran akan menghasilkan data kuantitatif.

Skala pengukuran rasio mempunyai semua karakteristik yang dipunyai

oleh skala nominal, ordinal dan interval dengan keindahan skala ini mempunyai

nilai 0 (nol) empiris absolut atau mempunyai titik awal nol yang berkaitan dengan

ketidakhadiran variabel yang sedang diukur. Nilai absolut nol tersebut terjadi pada

saat ketidakhadirannya suatu karakteristik yang sedang diukur. Pengukuran rasio

biasanya dalam bentuk perbandingan antara satu individu atau obyek tertentu

dengan lainnya (Jonathan, 2012: 71).

Operasionalisasi variabel diperlukan untuk menentukan memperjelas jenis

indikator, skala, ukuran serta sumber dari variabel-variabel yang terkait dalam

penelitian. Untuk lebih jelasnya, berikut ini adalah tabel operasionalisasi variabel

yang dirancang.

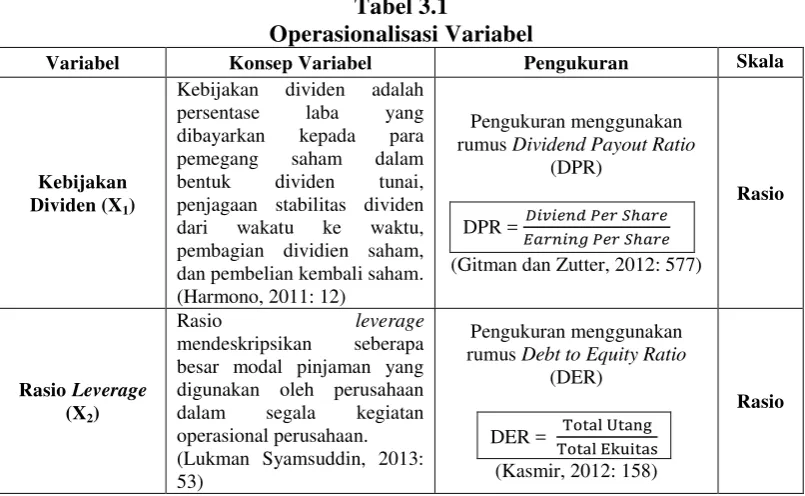

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Pengukuran Skala

Kebijakan Dividen (X1)

Kebijakan dividen adalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas dividen dari wakatu ke waktu, pembagian dividien saham, dan pembelian kembali saham. (Harmono, 2011: 12)

Pengukuran menggunakan rumus Dividend Payout Ratio

(DPR)

DPR =

(Gitman dan Zutter, 2012: 577)

Rasio digunakan oleh perusahaan dalam segala kegiatan operasional perusahaan. (Lukman Syamsuddin, 2013: 53)

Pengukuran menggunakan rumus Debt to Equity Ratio

(DER)

DER =

(Kasmir, 2012: 158)

36

Variabel Konsep Variabel Pengukuran Skala

Nilai Perusahaan (Y)

Nilai perusahaan merupakan kinerja perusahaan yang tercermin oleh harga saham yang dibentuk oleh permintaan dan penawaran di pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja perusahaan.

3.3. Sumber Data dan Teknik Pengumpulan Data 3.3.1. Sumber Data

Menurut Tony Wijaya (2013: 19) data sekunder adalah data yang

diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder

mampu memberikan informasi dalam pengambilan keputusan meskipun dapat

diolah lebih lanjut. Sumber data dibagi menjadi dua yaitu data primer dan data

sekunder.

Pengertian data primer menurut Umi Narimawati (2008: 98) adalah:

“Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data.”

Sedangkan sumber data sekunder menurut Sugiyono (2008 : 402) adalah:

“Sumber data yang tidak langsung memberikan data kepada pengumpul

data. Data sekunder ini merupakan data yang sifatnya mendukung

37

Dalam melakukan penelitian ini, peneliti menggunakan data sekunder

yang diperoleh secara tidak langsung atau melalui media perantara. Data tersebut

bersifat kuantitatif mengenai laporan keuangan tahunan pada Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman tahun 2013 sampai dengan tahun

2015. Dengan menggunakan data sekunder peneliti memperoleh data atau

informasi yang berhubungan mengenai kebijakan dividen, rasio leverage, dan

nilai perusahaan. Informasi tersebut diperoleh dari Bursa Efek Indonesia.

3.3.2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut :

1) Studi Lapangan

Menurut Jonathan Sarwono (2006: 82), studi lapangan merupakan desain

penelitian yang mengkombinasikan antara pencarian literatur (literature study),

survei berdasarkan pengalaman dan/atau studi kasus dimana peneliti berusaha

mengidentifikasi variabel-variabel penting dan hubungan antar variabel tersebut

dalam situasi permasalahan tertentu. Jenis data yang diperoleh dalam penelitian

ini adalah data sekunder yaitu data yang tersedia dari laporan keuangan periode

tahun 2013 sampai dengan tahun 2015 pada Perusahaan Manufaktur Sub Sektor

Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia.

2) Studi Kepustakaan

Menurut Jonathan Sarwono (2006: 26), studi pustaka yaitu mempelajari

38

dilakukan orang lain. Tujuannya ialah untuk mendapatkan landasan teori

mengenai masalah yang akan diteliti. Penelitian kepustakaan dilakukan sebagai

usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data

penelitian yang diperoleh. Penelitian yang dilakukan dengan cara membaca

buku-buku di perpustakaan, dan tulisan-tulisan yang berkaitan dengan masalah-masalah

yang akan diteliti oleh penulis, seperti studi kepustakaan melalui jurnal, textbook,

karya tulis yang berhubungan dengan penelitian ini.

3.4. Populasi, Sampel, dan Tempat serta Waktu Penelitian 3.4.1. Populasi

Menurut Sugiyono (2012: 80), pengertian populasi adalah wilayah

generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Populasi dalam penelitian ini adalah laporan keuangan tahunan Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2013 sampai dengan tahun 2015 yaitu sebanyak 42

laporan keuangan. Adapun daftar perusahaan manufaktur sub sektor makanan dan

39

Tabel 3.2

Daftar Perusahaan Manufaktur yang Dijadikan Populasi

No. Nama Perusahaan Kode Saham

1. PT Tiga Pilar Sejahtera Food, Tbk AISA

2. PT Tri Banyan Tirta, Tbk ALTO

3. PT Wilmar Cahaya Indonesia, Tbk CEKA

4. PT Delta Djakarta, Tbk DLTA

5. PT Indofood CBP Sukses Makmur, Tbk ICBP

6. PT Indofood Sukses Makmur, Tbk INDF

7. PT Multi Bintang Indonesia, Tbk MLBI

8. PT Mayora Indah, Tbk MYOR

9. PT Prashida Aneka Niaga, Tbk PSDN

10. PT Nippon Indosari Corporindo, Tbk ROTI

11. PT Sekar Bumi, Tbk SKBM

12. PT Sekar Laut, Tbk SKLT

13. PT Siantar Top, Tbk STTP

14. PT Ultrajaya MilkIndustry and Trading Company, Tbk ULTJ Sumber: Bursa Efek Indonesia

3.4.2. Penarikan Sampel

Dengan penarikan secara sampel diharapkan hasil yang telah diperoleh

akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Nanang Martono (2014: 76), sampel didefiniskan sebagai

berikut:

Sampel merupakan bagian dari populasi yang memiliki ciri-ciri atau

keadaan tertentu yang akan diteliti atau sebagai anggota populasi yang

dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat

mewakili populasi.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi dilakukan

dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan

40

Dalam kajiannya, Sugiyono (2012: 125) menjelaskan bahwa

nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi

peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk di

pilih menjadi sampel.

Teknik sampling yang digunakan dalam penelitian ini adalah teknik

sampling jenuh, adapun definisi teknik sampling jenuh menurut Sugiyono (2012:

126) adalah sebagai berikut:

“Sampling jenuh adalah teknik-teknik penentuan sampel bila semua anggota populasi di gunakan sebagai sampel, hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.”

Sampel yang diteliti yaitu 14 Perusahaan Manufaktur Sub Sektor Makanan

dan Minuman yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan

tahunan periode tahun 2013 sampai dengan tahun 2015.

Dalam kajian Nanang Martono (2014: 83) menjelaskan mengenai jumlah

sampel yang dianjurkan dalam sebuah penelitian adalah berkisar antara 30 sampai

500 sampel atau minimal 30 sampel. Maka perusahaan yang masuk ke dalam

sampel penelitian ini adalah 14 perusahaan dengan periode laporan keuangan

selama 3 tahun. Sehingga sampel dalam penelitian ini sebanyak 42 sampel laporan

41

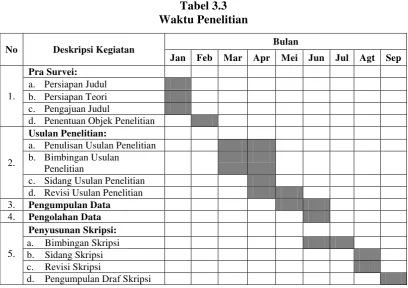

3.4.3. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada 14 Perusahaan Manufaktur Sub Sektor

Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode tahun

2013 sampai dengan tahun 2015. Pengambilan data diperoleh melalui kantor

perwakilan Bursa Efek Indonesia Kota Bandung yang beralamat di Jalan PH.H.

Mustofa No. 30/32 dan dapat juga diperoleh melalui website Bursa Efek Indonesia

yaitu www.idx.co.id. Adapun waktu pelaksanaan penelitian dimulai pada Bulan

Januari 2016 sampai dengan Juli 2016. Berikut ini adalah tabel waktu penelitian

yang dilakukan oleh peneliti.

Tabel 3.3 Waktu Penelitian

No Deskripsi Kegiatan Bulan

42

3.5. Metode Pengujian Data

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda

maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan

persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik merupakan

dasar dalam model regresi linier berganda yang dilakukan sebelum dilakukan

pengujian terhadap hipotesis. Beberapa asumsi klasik yang harus dipenuhi terlebih

dahulu sebelum menggunakan analisis regresi berganda (multiple linier

regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang

diteliti, terdiri sebagai berikut.

3.5.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau tidak.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian

kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik

hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data

terdistribusi normal atau tidak dapat diketahui dengan menggambarkan

penyebaran data melalui sebuah garfik. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi

normalitas (Husein Umar, 2011: 181).

Dasar pengambilan keputusan menurut Singgih Santoso (2002: 393) bisa

43

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Adapun dalam kajiannya yang lain, Singgih Santoso (2002: 322)

menyebutkan pengujian secara visual dapat juga dilakukan dengan metode

gambar normal Probability Plots dalam program SPSS. Dasar pengambilan

keputusan yaitu :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi

asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas.

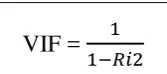

3.5.2. Uji Multikolinieritas

Menurut Imam Ghozali (2006: 95) bahwa uji multikolinieritas bertujuan

untuk menguji apakah pada model regresi ditemukan adanya korelasi antar

variabel independen. Pada model regresi yang baik seharusnya antar variabel

independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya

multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau

variance inflation factor (VIF).

VIF =

44

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya.

Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinieritas antar variabel

independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolinieritas antar variabel independen

dalam model regresi.

3.5.3. Uji Heteroskedastisitas

Menurut Husein Umar (2011: 179), heteroskedastisitas dilakukan untuk

mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians

dari residual suatu pengamatan ke pengamatan lain.

Heteroskedastisitas merupakan indikasi varian antar residual tidak

homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien.

Untuk menguji apakah varian dari residual homogen digunakan uji rank

Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat

kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian

untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan

45

residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

3.5.4. Uji Autokorelasi

Menurut Husein Umar (2011: 182) mendefinisikan uji autokorelasi

sebagai berikut:

Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun

negatif antar data yang ada pada variabel-variabel penelitian.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat

di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika

ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan

menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi

autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk

mengetahui ada tidaknya autokorelasi pada model regresi. Cara untuk mendeteksi

ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan

perhitungan nilai statistik Durbin-Watson.

D – W =

Sumber: Gujarati (2003: 467)

Kriteria uji: bandingkan nilai D-W dengan nilai dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

46

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat

autokorelasi.

3) Tidak ada kesimpulan jika dL ≤ D-W ≤ dU atau 4 –dU ≤ D-W ≤ 4-dL.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runstest. Pengambilan keputusan

ada tidaknya korelasi, dijabarkan sebagai berikut :

Tabel 3.4 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No Decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

Sumber : Imam Gozali (2006: 96)

3.6. Metode Analisis Data 3.6.1. Rancangan Analisis

Rancangan analisis yang dijelaskan oleh Umi Narimawati (2010: 41)

adalah sebagai berikut:

47

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan

menggunakan metode pendekatan kuantitatif dengan menggunakan analisis

regresi linier berganda, analisis korelasi, dan analisis determinasi.

Dalam kajiannya, Sugiyono (2010: 31) menjelaskan analisis kuantitatif

sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Dalam hal ini penulis melakukan analisis pada data laporan keuangan yang

terdapat pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang

terdaftar di BEI dengan periode tahun 2013-2015. Dari hasil analisis tersebut akan

didapat hasil analisis kebijakan dividen dan rasio utang pengaruhnya terhadap

nilai perusahaan. Selain itu, metode ini digunakan untuk mengetahui pengaruh

kebijakan dividen dan rasio utang terhadap nilai Perusahaan Manufaktur Sub

Sektor Makanan dan Minuman yang terdaftar di BEI dengan periode tahun

48

3.6.1.1. Analisis Regresi Linier Berganda

Definisi Garis Regresi menurut Andi Supangat (2010: 325) adalah sebagai

berikut:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Analisis regresi linier berganda digunakan peneliti dengan maksud untuk

mengetahui sejauh mana hubungan kebijakan dividen dan rasio utang/leverage

terhadap nilai perusahaan. Bentuk persamaan dari regresi linier berganda ini

adalah :

Y = βo + β1X1+ β2X2

Sumber: Sugiyono (2012: 192)

Dimana :

Y = Nilai Perusahaan X1 = Kebijakan Dividen

X2 = Rasio Leverage

βo = Konstanta, nilai terikat (variabel Nilai Perusahaan pada saat variabel bebas = 0)

β1 = Koefisien Regresi Variabel Kebijakan Dividen β2 = Koefisien Regresi Variabel Rasio Leverage

Arti koefisien β menunjukan hubungan searah antara variabel bebas

dengan variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan

atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau

49

menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel

terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan

diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya

untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu,

maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti)

atau tidak ada keterkaitan antara Nilai Perusahaan (Y) dengan Kebijakan Dividen

(X ) dan Nilai Perusahaan (Y) dengan Rasio Leverage (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 + b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

Sumber: Sugiyono (2009: 279)

3.6.1.2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah

50

sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien

korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

1) Apabila (-) berarti terdapat hubungan negatif.

2) Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

(a) Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika variabel independen

naik, maka variabel dependen turun, dan jika variabel independen turun,

maka variabel dependen naik).

(b) Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara

variabel independen dan variabel dependen dan hubungannya searah (jika

variabel independen naik, maka variabel dependen naik, dan jika variabel

independen turun, maka variabel dependen turun).

Tabel 3.5

Interprestasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Cukup Kuat 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2009: 250)

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta Variabel

X2 dan Y, adalah sebagai berikut :

(a) Menghitung koefisien korelasi antara kebijakan dividen (X1) terhadap nilai

51

√

Sumber: Nazir (2009: 464)

(b) Menghitung koefisien korelasi antara rasio leverage (X2) terhadap nilai

perusahaan (Y), menggunakan rumus :

√

Sumber: Nazir (2009: 464)

3.6.1.3. Analisis Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus

sebagai berikut:

Kd = r2 × 100%

Sumber: Ridwan dan Sunarto (2009: 81)

Keterangan :

Kd = Koefisien Determinasi r2 = Koefisien Korelasi

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi

berganda. Pada metode koefisien determinasi, kita dapat mengetahui seberapa

52

(lebih memberikan gambaran fisik atau keadaan sebenarnya dari kaitan kebijakan

dividen dan rasio leverage terhadap nilai perusahaan).

3.6.2. Pengujian Hipotesis

Sugiyono (2010: 159) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan.”

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan

terhadap variabel dependen (Y). Hipotesis yang diuji dapat dirumuskan sebagai

berikut.

3.6.2.1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan

secara parsial atau satu pihak dari masing-masing variabel independen (X) dengan

variabel dependen (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan

dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel

independen dan variabel dependen, maka pengujian dilakukan dengan

53

(a) Menentukan hipotesis parsial antara variabel independen terhadap variabel

dependen. Adapun hipotesis statistik yang akan di uji dalam penelitian ini

adalah:

H0: β = 0 : Kebijakan dividen tidak berpengaruh signifikan terhadap

nilai perusahaan

Ha1: β1≠ 0 : Kebijakan dividen berpengaruh signifikan terhadap

nilai perusahaan

H0: β = 0 : Rasio leverage tidak berpengaruh signifikan terhadap nilai

perusahaan

Ha2: β2≠ 0 : Rasio leverage berpengaruh signifikan terhadap nilai

perusahaan

(b) Ditentukan tingkat signifikan dengan 5% dari derajat bebas (df) = n – k,

untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan

hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena

dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan

merupakan tingkat signifikasi yang umum digunakan dalam statu

penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai

thitung, dapat dicari dengan persamaan sebagai berikut:

54

√

Sumber: Sugiyono (2009: 358)

Dimana :

r = korelasi parsial yang ditentukan n = jumlah sampel

t = thitung

3.6.2.2. Menggambar Daerah Penerimaan dan Penolakan Hipotesis

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria

akan dijelaskan sebagai berikut:

Hasil thitung dibandingkan dengan ttabel dengan kriteria :

(a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, hal ini diartikan

Ha diterima dan artinya antara variabel X dan variabel Y memiliki

pengaruh.

(b) Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, hal ini diartikan

Ha ditolak dan artinya antara variabel X dan variabel Y tidak memiliki

pengaruh.

(c) thitung dicari dengan rumus perhitungan thitung.

55

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

3.6.2.3. Penarikan Kesimpulan

Berdasarkan gambar di atas, daerah yang diarsir merupakan daerah

penolakan H0, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan

(penerimaan), maka H0 ditolak (diterima) dan Ha diterima (ditolak). Artinya

koefisian regresi signifikan (tidak signifikan). Kesimpulannya, kebijakan dividen

dan rasio leverage berpengaruh (tidak berpengaruh) terhadap nilai perusahaan.

Tingkat signifikannya yaitu 5% (α = 0,05), artinya jika hipotesis nol ditolak

(diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari

penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya

(tidak adanya) pengaruh yang meyakinkan (signifikan) antara dua variabel

98

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

kebijakan dividen dan rasio leverage terhadap nilai perusahaan pada perusahaan

industri manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia (BEI), maka penulis dapat menarik kesimpulan sebagai berikut.

1) Kebijakan dividen berpengaruh terhadap nilai perusahaan. Nilai korelasi

bertanda positif, ini berarti terdapat hubungan antara kebijakan dividen

dengan nilai perusahaan. Artinya, kebijakan dividen ini direspon positif

oleh investor di pasar modal. Setiap perusahaan membagikan dividen,

maka investor akan menilai tinggi harga saham melebihi nilai buku saham,

sehingga nilai perusahaan pun akan meningkat. Dari hasil pengujian

parsial dapat disimpulkan bahwa variabel kebijakan dividen terhadap nilai

perusahaan memiliki kontribusi pengaruh positif. Fluktuaktif kebijakan

dividen dengan pengukuran dividend payout ratio ini terjadi karena

menurunnya kas dividen yang dibagikan, besarnya kebutuhan dana

perusahaan, meningkatnya beban usaha, beban pajak perusahaan, dan laba

per saham yang disebabkan dari menurunnya nilai penjualan, serta

timbulnya kerugian dari penjualan yang menyebabkan kebijakan dividen

99

2) Rasio leverage berpengaruh terhadap nilai perusahaan. Nilai korelasi

bertanda positif, ini berarti terdapat hubungan antara rasio leverage dengan

nilai perusahaan. Artinya, penggunaan utang terhadap modal ini direspon

positif oleh investor di pasar modal. Setiap perusahaan menggunakan

utang sebagai modal kerja maka investor akan merespon baik terhadap

harga saham perusahaan sehingga nilai perusahaan pun dapat meningkat.

Dari hasil pengujian parsial dapat disimpulkan bahwa variabel rasio

leverage terhadap nilai perusahaan memiliki kontribusi pengaruh positif.

Fluktuaktif rasio leverage dengan pengukuran debt to equity ratio ini

terjadi karena bertambahnya beban yang masih harus dibayar, utang bank,

utang jangka panjang, liabilitas instrumen keuangan derivatif,

meningkatnya kebutuhan operasional perusahaan, utang pajak penghasilan

dan utang pajak tangguhan yang berakibat rasio leverage selalu

berubah-ubah.

5.2. Saran

Berdasarkan kesimpulan yang telah dibahas di atas, maka penulis mencoba

memberikan saran yang dapat dijadikan sebagai bahan pertimbangan, diantaranya

sebagai berikut.

5.2.1. Saran Praktis

1) Bagi Emiten

Dalam meningkatkan rasio pembayaran dividen dan rasio leverage, maka

100

beban yang timbul tidak berdampak merugikan perusahaan dan

mengoptimalkan penggunaan utang sebagai sumber dana serta

mengembangkan strategi pemasaran agar dapat meningkatkan nilai

penjualan. Agar nilai perusahaan dapat meningkat, maka perlu

diperhatikan nilai penjualan agar dapat memperoleh laba yang maksimal

sehingga nilai perusahaan dapat meningkat, serta lebih mempertimbangkan

tindakan perubahan susunan direksi agar tidak berdampak buruk terhadap

harga saham.

2) Bagi Investor

Investor diharapkan lebih cermat dalam menganalisis fundamental

perusahaan dan menganalisis kinerja perusahaan dari lingkup eksternal

perusahaan terutama perkembangan sukuk bunga, yang akhirnya dapat

berpengaruh terhadap nilai perusahaan yang tercerminkan melalui harga

sahamnya, karena hal tersebut akan menentukan tingkat pengembalian

saham yang akan diterima oleh pemegang saham.

5.2.2. Saran Akademis

1) Bagi Perkembangan Ilmu

Hasil penelitian diharapkan dapat memberikan pengetahuan serta

menambah informasi yang terbaru bagi perkembangan ilmu akuntansi

keuangan khususnya mengenai pengaruh kebijakan dividen dan rasio

101

2) Bagi Peneliti Lain

Diharapkan peneliti selanjutnya dapat meneliti kebijakan dividen dan rasio

leverage dengan standar pengukuran yang berbeda dari penelitian ini, serta

diharapkan dapat meneliti variabel-variabel lain selain kebijakan dividen

dan rasio leverage, karena terdapat faktor-faktor lain yang dapat

mempengaruhi nilai perusahaan. Selain itu, penulis menyarankan untuk

menambah periode tahun yang akan diteliti dan menambah objek lainnya