DAERAH TERHADAP BELANJA DAERAH PADA KABUPATEN/KOTA DI PROPINSI ACEH DENGAN DANA OTONOMI KHUSUS

SEBAGAI MODERATOR

TESIS

Oleh

DHIAN PURNAMASARI 117017009/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

DAERAH TERHADAP BELANJA DAERAH PADA KABUPATEN/KOTA DI PROPINSI ACEH DENGAN DANA OTONOMI KHUSUS

SEBAGAI MODERATOR

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

DHIAN PURNAMASARI 117017009/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH PADA KABUPATEN/KOTA

DI PROPINSI ACEH DENGAN DANA OTONOMI KHUSUS SEBAGAI MODERATOR

Nama mahasiswa : Dhian Purnamasari

Nomor Pokok : 117017009

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

Ketua Anggota

(Prof.Dr. Azhar Maksum, M. Ec.Ac.CA)(Drs. Zainul Bahri Torong, M.si.Ak)

Ketua Program Studi Direktur

(Prof.Dr.AdeFatmaLubis,MAFIS.MBA.CPA) (Prof.Dr.ErmanMunir,MSc)

Tanggal : 25 Juli 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M. Ec, Ac. CA

Anggota : 1. Drs. Zainul Bahri Torong, M. Si, Ak

2. Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA

3. Dra. Tapi Anda Sari, M. Si, Ak

DAERAH TERHADAP BELANJA DAERAH PADA KABUPATEN/ KOTA DI PROPINSI ACEH DENGAN DANA OTONOMI KHUSUS

SEBAGAI MODERATOR

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Ilmu Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Uatara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan –pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemuidan hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanki lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 25 Juli 2013

Yang membuat pernyataan :

i

Belanja Daerah Pada Kabupaten/Kota di Propinsi Aceh dengan Dana Otonomi Khusus Sebagai Moderator

ABSTRAK

Penelitian ini bertujuan (1) untuk mengetahui pengaruh dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah, pendapatan asli daerah terhadap belanja pemerintahan kabupaten/kota di propinsi Aceh, (2) untuk mengetahui hubungan antara dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah dengan belanja daerah yang diperkuat atau diperlemah oleh dana otonomi khusus. Jenis penelitian ini merupakan penelitian kausal. Data dalam penelitian ini merupakan data sekunder. Populasi penelitian ini adalah seluruh kabupaten/kota di Propinsi Aceh berjumlah 23 dan rentang waktu penelitian selama 3 tahun yaitu 2008 sampai dengan 2010. Belanja daerah sebagai variabel dependen, dana perimbangan (DAU, DAK, dan DBH) dan pendapatan asli daerah sebagai variabel independen, serta dana otonomi khusus sebagai variabel moderator. Hasil menunjukan (1) secara simultan dana perimbangan dan pendapatan asli daerah berpengaruh terhadap belanja daerah, (2) secara parsial DAK sebagai salah satu komponen dana perimbangan tidak berpengaruh terhadap belanja daerah, (3) dengan uji residual, diperoleh hasil bahwa dana otonomi khusus bukan merupakan variabel moderator, yang dapat memperkuat atau memperlemah hubungan antara dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah terhadap belanja daerah.

Budget in Districts/Towns in Aceh Province with Specific Autonomy Funds as the Moderator

ABSTRACT

The objective of the research was 1) to know the influence of balance funds which consisted of DAU, DAK, and DBH and regionally generated revenue on the expenditures of districts/towns administration in Aceh Province and 2) to know the correlation between balance funds, which consisted of DAU, DAK, and DBH, and regionally generated revenue and regional expenditures which are strengthened and weakened by specific autonomy funds. The type of the research was causal. The data were secondary data. The population was 23 districts/towns in Aceh Province with the span of research time of three years (from 2008 to 2010), and all of them were used as the samples. Regional expenditures were independent variable, balance funds (DAU, DAK, and DBH) and regionally generated revenue were independent variables, and specific autonomy funds were the moderator. The result of the research showed that 1) simultaneously, balance funds and regionally generated revenue influenced regional expenditures, 2) partially, DAK as one of the components of balance funds influenced regional expenditures, and 3) by residual test, it was found that specific autonomy funds were not a moderator variable which could strengthen and weaken the correlation between balance funds which consisted of DAU, DAK, and DBH and regionally generated revenue and regional expenditures.

Puji dan syukur penulis ucapkan kepada Allah Subhanahu wata’ala karena atas karunia dan rahmatNya sehingga penulis dapat menyelesaikan penelitian dan penulisan tesis ini dengan judul ”Pengaruh Dana Perimbangan dan Pendapatan Asli Daerah Terhadap Belanja Daerah Pada Kabupaten/Kota di

Propinsi Aceh dengan Dana Otonomi Khusus Sebagai Moderator”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara (USU) Medan. Oleh karena itu, penulis menyampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung dalam menyelesaikan penelitian dan penulisan tesis ini kepada:

1. Bapak Prof. Dr. Dr. Syahril Pasaribu, DTM&H,MSc, (CTM), SpA(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

4. Bapak Prof, Dr. Azhar Maksum M.Ec.Ac selaku Pembimbing I yang telah memberikan arahan, bimbingan dan saran bagi peneliti dati awal hingga selesainya tesis ini.

MBA,Ak selaku Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

7. Bapak dan Ibu Dosen serta Staf Administrasi Program Magister Akuntansi atas segala ilmu dan bantuan yang diberikan.

8. Kepada suami tercinta Khairul Fauzan, ST dan kedua permata hatiku Alif Muammad Radhi dan Azzahra Izzatunnisa terima kasih atas pengertian, kesabaran, dukungan, semangat, do’a serta ijin yang diberikan sehingga penulis dapat menyelesaikan perkuliahan ini.

9. Kedua orang tuaku beserta abang dan adik-adikku yang memberikan doa serta dorongan semangat sehingga penulis dapat menyelesaikan perkuliahan ini

10.Teman-teman seperjuangan Angkatan XXIII Program Magister Akuntansi Pemerintahan Elfrida C. Dora, Hendra Simamora, Tri Diani Fitri, Eny Priyanti. dan Dudi Iskandar atas persahabatan dan sumbangan pikiran selama perkuliahan.

11.Semua pihak yang telah memberikan masukan dan dorongan guna penyelesaian tesis ini.

kepada kita semua. Amin.

Medan, Juli 2013

Penulis

Dhian Purnamasari

RIWAYAT HIDUP

N a m a : Dhian Purnamasari

Jenis Kelamin : Perempuan

Agama : Islam

Suku : Aceh

Status Pernikahan : Menikah

Alamat : Jl.Jendral Ahmad Yani, Komplek Guru SMA Negeri 1, No. A4. Desa Paya Bujok

Seuleumak, Kecamatan Langsa Baro, Kota Langsa

Nomor Telp : 0852 7702 5678 Nama Ayah : Razali, M Nama Ibu : Hj. Salimah

Tahun 2011 – 2013 : S-2 Pascasarjana Universitas Sumatera Utara, Program Studi Ilmu Akuntansi, Medan.

PENDIDIKAN

Tahun 2000 – 2007 : S-1 Universitas Syiah Kuala, Program Studi Ilmu Akuntansi, Banda Aceh.

Tahun 1997 – 2000 : SMA Negeri 1, Langsa. Tahun 1994 – 1997 : SMP Negeri 3, Langsa Tahun 1988 – 1994 : SD Negeri 7, Langsa. Tahun 1987 – 1988 : TK Gajah Mada, Langsa.

Tahun 2006 – Sekarang : Pegawai Negeri Sipil Pemerintahan Kota Langsa.

PENGALAMAN KERJA

DAFTAR ISI

Halaman

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Belanja Daerah ... 11

2.1.2 Dana Perimbangan ... 17

2.1.2.1.Dana Bagi Hasil ... 18

2.1.2.2.Dana Alokasi Umum ... 18

2.1.2.3. Dana Alokasi Khusus ... 19

2.1.3.Pendapatan Asli Daerah... 20

2.1.4.Dana Otonomi Khusus ... 22

2.2. Review Peneliti Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1. Kerangka Konsep ... 29

3.1.1. Hubungan Dana Alokasi Umum dengan Belanja Daerah ... 30

3.1.2. Hubungan Dana Alokasi Khusus dengan Belanja Daerah ... 30

3.1.5. Hubungan Dana Otonomi Khusus dengan Belanja Daerah ... 31

3.2. Hipotesis Penelitian ... 32

BAB IV METODE PENELITIAN ... 33

4.1. Jenis Penelitian ... 33

4.2 .Lokasi Penelitian ... 33

4.3. Populasi dan Sampel ... 33

4.4. Metode Pengumpulan Data ... 35

4.5. Definisi Operasional Variabel ... 35

4.5.1. Belanja Daerah ... 35

4.5.2. Dana Alokasi Umum ... 36

4.5.3. Dana Alokasi Khusus ... 36

4.5.4. Dana Bagi Hasil ... 36

4.5.5. Pendapatan Asli Daerah ... 37

4.5.6. Dana Otonomi Khusus ... 37

4.6. Metode Analisis Data ... 38

4.6.1.Pengujian Asumsi Klasik ... 39

4.6.1.1. Uji Normalitas ... 39

4.6.1.2. Uji Multikoliniearitas ... 39

4.6.1.3. Uji Autokorelasi ... 40

4.6.1.4. Uji Heteroskedastisitas ... 41

4.6.2.Pengujian Hipotesis... 41

4.6.2.1. Koefisien Determinasi ... 42

4.6.2.2. Uji F (F-Test) ... 42

4.6.2.3. Uji t (t-Test). ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 46

5.1. Deskripsi Data Penelitian ... 46

5.2. Analisis Data Penelitian ... 49

5.2.1.2. Uji Multikolinearitas Hipotesis Pertama ... 51

5.2.1.3. Uji Autokorelasi Hipotesis Pertama ... 52

5.2.1.4. Uji Heteroskedastisitas Hipotesis Pertama ... 53

5.2.2. Pengujian Asumsi Klasik Hipotesis Kedua ... 55

5.2.2.1. Pengujian Normalitas Hipotesis Kedua ... 55

5.2.2.2. Uji Multikolinearitas Hipotesis Kedua ... 58

5.2.2.3. Uji Autokorelasi Hipotesis Kedua ... 58

5.2.2.4. Uji Heteroskedastisitas Hipotesis Kedua ... 59

5.3. Pengujian Hipotesis Pertama ... 60

5.3.1. Koefisien Determinasi Hipotesis Pertama ... 60

5.3.2. Uji F (F-Test) Hipotesis Pertama ... 61

5.3.3. Uji t (t-test) Hipotesis Pertama ... 62

5.4. Pengujian Hipotesis Kedua ... 63

5.4.1. Hasil Uji Residual ... 63

5.4.2. Uji F (F-Test) Hipotesis Kedua ... 64

5.4.3 Uji t (t-test) Hipotesis Kedua ... 65

5.5. Pembahasan ... 67

5.5.1. Hasil Pengujian Hipotesis Pertama ... 67

5.5.2. Hasil Pengujian Hipotesis Kedua ... 70

BAB VI KESIMPULAN DAN SARAN ... 72

6.1. Kesimpulan ... 72

6.2. Keterbatasan ... 72

6.3. Saran ... 73

DAFTAR PUSTAKA ... 74

LAMPIRAN

DAFTAR TABEL

4.1. Daftar Populasi dan sampel ... 34

4.2.Operasionalisasi Variabel ... 38

5.1. Statistik Deskriptif ... 47

5.2. Uji Kolmogorov Smirnov Hipotesis Pertama ... 51

5.3. Uji Multikolinearitas Hipotesis Pertama ... 52

5.4. Uji Autokorelasi Hipotesis Pertama ... 53

5.5. Uji Heteroskedastisitas Hipotesis Pertama dengan Metode Park ... 55

5.6. Uji Kolmogorov Smirnov Hipotesis Kedua ... 57

5.7. Uji Multikolinearitas Hipotesis Kedua ... 58

5.8. Uji Autokorelasi Hipotesis kedua ... 59

5.9. Uji Heteroskedastisitas Hipotesis kedua dengan Metode Park ... 60

5.10. R Square Hipotesis Pertama ... 61

5.11. Uji F Hipotesis Pertama ... 61

5.12. Uji t Hipotesis Pertama ... 62

5.13. R Square Persamaan Pertama Hipotesis Kedua ... 63

5.14. R Square Persamaan Kedua Hipotesis Kedua ... 64

5.15. Uji F Persamaan Pertama Hipotesis Kedua ... 64

5.16. Uji F Persamaan Kedua Hipotesis Kedua ... 65

5.17. Uji t Persamaan Pertama Hipotesis Kedua ... 66

5.18. Uji t Persamaan Kedua Hipotesis Kedua ... 66

DAFTAR GAMBAR

5.1. Histogram Uji Normalitas Data Hipotesis Pertama ... 50

5.2. Normal P-Plot Hipotesis Pertama ... 50

5.3. Grafik Scatterplot Hipotesis Pertama sebelum transformasi... 54

5.4. Grafik Scatterplot Hipotesis Pertama setelah transformasi ... 54

5.5. Histogram Uji Normalitas Data Hipotesis Kedua ... 56

5.6. Normal P-Plot Hipotesis Kedua ... 57

5.7. Grafik Scatterplot Hipotesis Kedua ... 59

DAFTAR LAMPIRAN

Belanja Daerah kab/kota Propinsi Aceh ... 77

2. Deskriptif Statistik ... 78

3. Uji Normalitas Hipotesis Pertama ... 79

4. Uji Multikolinearitas dan Autokorelasi Hipotesis Pertama ... 85

5. Uji Heteroskedastisitas Hipotesis Pertama ... 95

6. Pengujian Hipotesis Pertama ... 108

7. Uji Normalitas Hipotesis Kedua ... 114

8. Uji Multikolinearitas dan Autokorelasi Hipotesis Kedua ... 123

9. Uji Heteroskedastisitas Hipotesis Kedua ... 126

i

Belanja Daerah Pada Kabupaten/Kota di Propinsi Aceh dengan Dana Otonomi Khusus Sebagai Moderator

ABSTRAK

Penelitian ini bertujuan (1) untuk mengetahui pengaruh dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah, pendapatan asli daerah terhadap belanja pemerintahan kabupaten/kota di propinsi Aceh, (2) untuk mengetahui hubungan antara dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah dengan belanja daerah yang diperkuat atau diperlemah oleh dana otonomi khusus. Jenis penelitian ini merupakan penelitian kausal. Data dalam penelitian ini merupakan data sekunder. Populasi penelitian ini adalah seluruh kabupaten/kota di Propinsi Aceh berjumlah 23 dan rentang waktu penelitian selama 3 tahun yaitu 2008 sampai dengan 2010. Belanja daerah sebagai variabel dependen, dana perimbangan (DAU, DAK, dan DBH) dan pendapatan asli daerah sebagai variabel independen, serta dana otonomi khusus sebagai variabel moderator. Hasil menunjukan (1) secara simultan dana perimbangan dan pendapatan asli daerah berpengaruh terhadap belanja daerah, (2) secara parsial DAK sebagai salah satu komponen dana perimbangan tidak berpengaruh terhadap belanja daerah, (3) dengan uji residual, diperoleh hasil bahwa dana otonomi khusus bukan merupakan variabel moderator, yang dapat memperkuat atau memperlemah hubungan antara dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah terhadap belanja daerah.

Budget in Districts/Towns in Aceh Province with Specific Autonomy Funds as the Moderator

ABSTRACT

The objective of the research was 1) to know the influence of balance funds which consisted of DAU, DAK, and DBH and regionally generated revenue on the expenditures of districts/towns administration in Aceh Province and 2) to know the correlation between balance funds, which consisted of DAU, DAK, and DBH, and regionally generated revenue and regional expenditures which are strengthened and weakened by specific autonomy funds. The type of the research was causal. The data were secondary data. The population was 23 districts/towns in Aceh Province with the span of research time of three years (from 2008 to 2010), and all of them were used as the samples. Regional expenditures were independent variable, balance funds (DAU, DAK, and DBH) and regionally generated revenue were independent variables, and specific autonomy funds were the moderator. The result of the research showed that 1) simultaneously, balance funds and regionally generated revenue influenced regional expenditures, 2) partially, DAK as one of the components of balance funds influenced regional expenditures, and 3) by residual test, it was found that specific autonomy funds were not a moderator variable which could strengthen and weaken the correlation between balance funds which consisted of DAU, DAK, and DBH and regionally generated revenue and regional expenditures.

1

PENDAHULUAN

1.1.Latar Belakang Penelitian

Era reformasi yang telah terjadi ternyata membawa hikmah positif bagi daerah, karena selama ini dominasi pusat terhadap daerah bagitu kuat sehingga menimbulkan ketimpangan perekonomian antar daerah, tuntutan daerah untuk mengarahkan sistem sentralisasi kepada sistem desentralisasi menuju otonomi daerah semakin kuat. Sejak diberlakukannya era otonomi daerah pada Januari 2001, gema otonomi daerah semakin gencar baik merupakan retorika elit politik maupun para pelaksana daerah yang tidak sabar untuk melaksanakan kebijakan itu. Sesuai dengan ketentuan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, yang menjadi dasar hukum pelaksanaannya dimana otonomi memberikan kebebasan pada pemerintahan kabupaten atau pemerintahan kota untuk mengatur dirinya sendiri. Otonomi merangsang daerah untuk memberdayakan sumber daya baik fisik ataupun non fisik yang ada diwilayahnya. Pembagian hasil ekonomi yang tidak merata selama ini memicu tuntutan cepat diberlakukannya otonomi daerah terutama oleh daerah yang kaya akan sumber daya alam.

berat. Beban yang dimaksud, misalnya pajak dan retribusi yang dikenakan pada perusahaan-perusahaan daerah dan masyarakat setempat, untuk dapat lebih meningkatkan Pendapatan Asli Daerah (PAD).

Setiap pemerintahan daerah selalu melakukan perencanaan dalam melaksanakan kegiatan pemerintahannya. Untuk membiayai kebutuhan pelaksanaan pemerintahan serta pelayanan kepada masyarakat, pemerintahan daerah merencanakannya untuk satu tahun kedepan berdasarkan prioritas serta melihat sumber daya yang mampu memenuhi kebutuhan tersebut. Perencanaan tersebut tersusun dalam anggaran pendapatan dan belanja daerah atau yang sering disebut dengan APBD. APBD terdiri dari rencana belanja dan rencana pendapatan. Menurut Erlina,dkk (2012) bagi sektor publik seperti pemerintah, anggaran tidak hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang disebabkan kepadanya.

Belanja daerah sangat berkaitan erat dengan anggaran, karena didalam anggaran terdapat;(1) rencana-rencana organisasi untuk melayani masyarakat atau

aktivitas lain dapat mengembangkan kapasitas organisasi dalam pelayanan; (2) estimasi besarnya biaya yang harus dikeluarkan dalam merealisasi rencana

tersebut; (3) perkiraan sumber-sumber yang akan menghasilkan pemasukan serta seberapa besar pemasukan tersebut. (Erlina.dkk : 2012)

memiliki kewenangan dan kemampuan untuk menggali sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai membiayai penyelenggaraan pembangunan daerah. Dukungan keuangan ini ditandai dengan semakin besarnya nilai PAD dan semakin menurunkan dukungan pusat dalam bentuk sumbangan /bantuan.

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi menurut Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, terdiri dari :

o Pendapatan Asli Daerah (PAD) o Dana Perimbangan

o Lain-lain Pendapatan

Bentuk transfer yang berasal dari pemerintah pusat sesuai dengan undang-undang tersebut berupa Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Pemberian dana perimbangan ditujukan untuk mengurangi adanya kesenjangan kemampuan keuangan dan juga membantu daerah dalam membiayai kewenangannya.

Lebih besarnya transfer dari pemerintahan pusat ke pemerintahan daerah ternyata tidak memberikan kontribusi yang positif terhadap kinerja pemerintahan. Menurut Mello dan Barenstrein dalam Kuncoro (2007), telah banyak bukti empiris secara internasional yang menunjukkan ketergantungan pada transfer yang tinggi ternyata berhubungan negatif dengan hasil kinerja pemerintahan, realitas tersebut ditandai dengan tingginya kontrol pemerintahan pusat terhadap proses pembangunan daerah, ini terlihat dari rendahnya proporsi PAD terhadap total pendapatan daerah dibanding besarnya subsidi (grants) yang ditransfer dari pusat (Kuncoro,2004).

Menurut Kuncoro (2004) ada 5 penyebab utama terjadinya ketergantungan fiskal di Indonesia yang menjadi kendala utama yang dihadapi daaerah dalam pelaksanaan otonomi daerah:

1. Kurang berperannya perusahaan daerah sebagai sumber pendapatan daerah;

2. Tingginya derajat sentralisasi dalam bidang perpajakan;

3. Walaupun pajak daerah cukup beragam, ternyata hanya sedikit yang bisa diandalkan sebagai sumber penerimaan;

4. Adanya kekhawatiran apabila daerah mempunyai sumber keuangan yang tinggi, maka ada kecenderungan terjadi disintegrasi dan separatisme;

5. Adanya kelemahan dalam pemberian subsidi.

dan penerimaan tersebut diatur tata cara pengelolaannya dalam UU Nomor 2 tahun 2008.

Dalam pemberian hak otonomi khusus tersebut, menurut UU Nomor 18 tahun 2001 dana bagi hasil migas dan non migas menjadi lebih besar bagi daerah penghasil yaitu propinsi Aceh, sehingga menjadikan APBA (Anggaran Pendapatan dan Belanja Aceh) menjadi besar ditambah lagi dengan adanya dana otonomi khusus, namun dalam peningkatan PAD daerahnya, propinsi Aceh masih belum dapat memenuhi target PAD yang ditetapkan.

Perkembangan jumlah PAD atau PAA (Pendapatan Asli Aceh) dalam struktur keuangan daerah masih belum menggembirakan. Tahun 2010, PAA masih berjumlah Rp 797,95 miliar, sedikit lebih tinggi dibanding tahun 2009 (Rp 735,20 milyar). Sementara pada 2008 jumlah PAA Rp 716,29 miliar dan 2007 berjumlah Rp 587,49 miliar. Dengan demikian, selama 2007-2010 PAA hanya tumbuh rata-rata di bawah dua digit per tahunnya (7,96%). Kontribusi PAA juga terlihat tidak semakin membaik dari tahun ke tahun. Tahun 2007, PAA menyumbang 19,50% terhadap total pendapatan Aceh. Lalu, tahun 2008 turun jadi 10,36 persen. Kemudian, pada 2009 meningkat menjadi 12,17%, dan pada 2010 turun lagi menjadi 11,44% (tribun.news.aceh:2012)

meningkat rata-rata 8,51% per tahunnya. Dengan pertumbuhan rata-rata sebesar ini, diestimasi (diperkirakan) dana otonomi khusus yang akan diterima Aceh pada 2017 mendatang berkisar Rp 8,0-9,0 triliun (tribun.news.aceh:2012)

Sejauh ini, kontribusi dana otonomi khusus dalam struktur penerimaan Pemerintah Aceh amat dominan. Posisi tahun 2010, kontribusinya mencapai 55,25% dari total penerimaan Aceh pada tahun yang sama. Sedikit lebih rendah dibanding tahun sebelumnya (2009), yakni 61,70%, dan lebih tinggi dibanding 2008 lalu (51,94%). Bahkan, jika kontribusi dana otonomi khusus digabung dengan sumber penerimaan lainnya, yakni dana transfer dan lain-lain pendapatan yang sah, kotribusinya mencapai 88,56% pada 2010. Dengan begitu, hanya 11,44% saja penerimaan Pemerintah Aceh yang ditopang oleh sumber sendiri (PAD) (tribun.news.aceh:2012).

Hal tersebut menunjukkan masih tingginya ketergantungan penerimaan dari pemerintah pusat. Sesuai UU Nomor 11 tahun 2006 pasal 183 ayat 2, Pemerintah Aceh akan menerima dana otonomi khusus dalam kurun waktu yang terbatas. Selama 15 tahun (terhitung sejak 2008 hingga 2022), Aceh menerima sebesar 2% dari dana alokasi umum (DAU) Nasional. Selanjutnya, lima tahun berikutnya (2023-2027) dana otonomi khusus yang diterima Pemerintah Aceh hanya 1% dari DAU Nasional. Apabila Pemerintah Aceh tidak dapat meningkatkan PAD nya, maka pada tahun 2023-2027 APBA akan berkurang, bahkan setelah tahun 2027 pengurangan APBA akan lebih besar lagi

tahun 2001 Jo UU No 35 Tahun 2008 pemerintahan Indonesia memberikan hak otonomi khusus kepada Papua, daerah khusus ibukota Jakarta juga mendapatkan hak otonomi khusus tersebut dengan diberlakukannya UU No 34 tahun 1999 tentang pemerintahan propinsi daerah khusus ibukota negara republik Indonesia-Jakarta. Selanjutnya daerah yang diberikan hak khusus yaitu daerah istimewa Yogyakarta, namun hak yang diberikan adalah hak istimewa berdasarkan UU Nomor 13 tahun 2012 tentang keistimewaan daerah istimewa Yogyakarta.

Aceh adalah propinsi yang berada di sebelah barat kepulauan di Indonesia yang memiliki karakteristik ekonomi dan geografis yang berbeda dengan pulau lain di Indonesia. Perbedaan lainnya adalah diberikannya Hak dan kewenangan otonomi khusus kepada Aceh, keadaan yang berbeda ini membuat peneliti ingin mengetahui bagaimana pengaruh dana perimbangan, pendapatan asli daerah terhadap belanja daerah pemerintahan daerah kabupaten/kota di propinsi Aceh dan menjadi alasan utama peneliti memasukkan dana otonomi khusus sebagai tambahan dana transfer sebagai variabel moderator.

Kabupaten/Kota di Propinsi Aceh dengan Dana Otonomi Khusus sebagai Moderator”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang ada, maka rumusan masalah yang diajukan adalah:

(1) Apakah dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah berpengaruh terhadap belanja daerah kabupaten/kota di propinsi Aceh?

(2) Apakah hubungan antara dana perimbangan yang terdiri dari DAU, DAK dan DBH serta pendapatan asli daerah dengan belanja daerah diperkuat atau diperlemah oleh dana otonomi khusus?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah : (1) Untuk mengetahui pengaruh dana perimbangan yang terdiri dari

DAU, DAK dan DBH serta pendapatan asli daerah terhadap belanja pemerintahan kabupaten/kota di propinsi Aceh

1.4. Manfaat Penelitian

Beberapa manfaat yang diharapkan dalam penelitian ini adalah berupa kontribusi empiris, teori dan kebijakan, yaitu:

(1) Sebagai masukan kepada pemerintah kabupaten/kota di Provinsi Aceh dalam menyusun Anggaran dengan memperhatikan Dana Perimbangan yang dikucurkan dari pusat yang terdiri Dana Bagi Hasil (DBH) Pajak dan Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK), dana otonomi khusus dan Pendapatan Asli Daerah mampu memberikan kontribusi yang signifikan terhadap belanja daerah.

(2) Sebagai masukan kepada seluruh anggota Dewan Perwakilan Rakyat baik dipusat maupun di daerah Kabupaten/Kota di Provinsi Aceh agar benar-benar mengawasi pelaksanaan penyerapan Anggaran Dana Perimbangan yang dikucurkan dari pusat yang terdiri Dana Bagi Hasil (DBH) Pajak dan Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK), dana otonomi khusus serta Pendapatan Asli Daerah (PAD) memberikan kontribusi signifikan terhadap belanja daerah di propinsi Aceh. (3) kontribusi teori, sebagai bahan referensi dan data tambahan bagi

1.5. Originalitas Penelitian

Penelitian ini mereplikasi penelitian Abdullah dan Halim (2003) dengan judul Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah Studi Kasus Kabupaten/Kota di Jawa dan Bali dan Maimunah (2006) dengan judul Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera.

Penelitian ini berbeda dengan penelitian sebelumnya dengan alasan:

1. Variabel peneliti terdahulu adalah Dana Alokasi Umum, Pendapatan Asli Daerah sebagai variabel independen dan Belanja Daerah sebagai variabel dependen, sedangkan studi ini meneliti dana alokasi umum, dana alokasi khusus, dana bagi hasil dan pendapatan asli daerah sebagai variabel independen, dan variabel dependennya adalah variabel belanja daerah serta adanya dana otonomi khusus sebagai tambahan dana yang ditransfer oleh pemerintah pusat kepada pemerintah daerah secara khusus kepada propinsi Aceh sebagai variabel moderator.

11

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Belanja Daerah

Belanja daerah sangat berkaitan dengan anggaran daerah karena belanja daerah merupakan bagian dari anggaran daerah, hal ini disebabkan adanya keterbatasan sumber daya yang ada, maka diperlukan alokasi sesuai dengan prioritas dan penentuan kurun waktu atas alokasi tersebut. Menurut Erlina dkk (2012), anggaran negara/daerah adalah suatu rencana keuangan yang disusun untuk satu periode mendatang yang berisi tentang pendapatan dan belanja negara/daerah yang menggambarkan strategi pemerintah dalam mengalokasikan sumber daya yang terbatas untuk pembangunan negara/daerah yang juga berfungsi sebagai alat pengendalian dan instrument politik. Sedangkan menurut Mardiasmo (2005) anggaran sektor publik berisi rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Aliran uang yang terkait dengan aktivitas pemerintahan akan mempengaruhi harga, lapangan kerja, distribusi pendapatan, pertumbuhan ekonomi, dan beban pajak yang harus dibayar atas pelayanan yang diberikan pemerintah.

a. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya (scarcity of resources), pilihan (choice), dan trade off.

c. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

Dalam perkembangannya sistem perencanaan anggaran pada sektor publik telah mengalami banyak perubahan, sesuai dengan dinamika perkembangan manajemen sektor publik. Menurut Mardiasmo (2005) secara garis besar terdapat dua pendekatan utama yang memiliki perbedaan mendasar, kedua pendekatan tersebut adalah: (a) anggaran tradisional atau anggaran konvensional; dan (b) pendekatan baru yang sering dikenal dengan pendekatan New Public

Management. Pada pendekatan tradisional, anggaran ditampilkan berdasarkan

drastis dari manajemen tradisional yang kaku, birokratis dan hierarkis menjadi model manajemen sektor publik yang lebih fleksibel dan lebih mengakomodasi pasar. Perubahan tersebut telah merubah peran pemerintah terutama dalam hal hubungan antara pemerintah dengan masyarakat (Mardiasmo : 2005). NPM berfokus pada manajemen sektor publik yang berorientasi pada kinerja, bukan berorientasi pada kebijakan, paradigm ini menimbulkan beberapa konsekuensi bagi pemerintah diantaranya adalah tuntutan untuk melakukan efisiensi, pemangkasan biaya dan kompetisi tender (Mardiasmo : 2005).

Dalam Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah menyebutkan bahwa Belanja Daerah adalah kewajiban Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Belanja penyelenggaraan urusan wajib yang diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

pemerintah. Apabila pemerintah telah menetapkan suatu kebijakan untuk membeli barang dan jasa, pengeluaran pemerintah mencerminkan biaya yang harus dikeluarkan oleh pemerintah untuk melaksanakan kebijakan tersebut.

Menurut Afiah (2009), Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah, meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah meliputi: Belanja Langsung, yaitu belanja yang terkait langsung dengan pelaksanaan program; Belanja Tidak Langsung, yaitu belanja tugas pokok dan fungsi yang tidak dikaitkan dengan pelaksanaan program. Dan menurut UU No.32 tahun 2004 tentang pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Menurut Erlina dkk (2012), APBD adalah rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD ditetapkan dengan peraturan daerah, meliputi masa satu tahun,mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember. APBD memiliki struktur yang terdiri atas:

1. Anggaran pendapatan, terdiri dari:

b. Bagian dana perimbangan, yang meliputi dana bagi hasil, dana alokasi umum dan dana alokasi khusus.

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat.

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Berdasarkan UU No 18 Tahun 2001, menambahkan bahwa dalam struktur APBA terdapat tambahan pendapatan yaitu dana otonomi khusus, yang penggunaannya diperuntukkan untuk pendidikan, pembangunan prasarana umum dan kesehatan.

pegawai; (2) belanja barang dan jasa; (3) belanja modal; (4) bunga; (5) subsidi; (6) hibah; (7) bantuan sosial; (8) belanja lainnya.

Belanja daerah dan pendapatan daerah mempunyai hubungan timbal balik yang unik, menurut Mankiw (2006) secara sederhana hubungan tersebut diilustrasikan sebagai rumah tangga menerima pendapatan dan menggunakannya untuk membayar pajak kepada pemerintah, pihak swasta menerima pendapatan dari penjualan barang dan jasa dan menggunakan pendapatan tersebut untuk membayar faktor-faktor produksi serta pajak kepada pemerintah, pemerintah memperoleh pendapatan dari penerimaan pajak dan menggunakannya kembali untuk membayar pengeluaran pemerintah dalam pelaksanaan pelayanan kepada masyarakat. Semakin besar pengeluaran pemerintah dalam bentuk investasi demi pelayanan kepada masyarakat serta semakin besarnya manfaat pelayanan tersebut dirasakan oleh masyarakat, maka akan memperbesar penerimaan pajak kepada pemerintah. Dan semakin besar penerimaan pajak akan meningkatkan pelayanan pemerintah kepada masyarakat.

penyusunan anggaran belanja daerah diperlukan informasi mengenai jumlah pendapatan yang akan diperoleh oleh daerah tersebut.

2.1.2 Dana Perimbangan

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, “Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi”. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah. Sedangkan menurut Kuncoro (2004) dana perimbangan adalah “dana yang bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Berdasarkan pasal 10 ayat 1 UU nomor 33 tahun 2004/pasal 2 ayat 1 PP nomor 55 tahun 2005 maka komponen dana perimbangan terdiri dari :

1. Dana Bagi Hasil (DBH) 2. Dana Alokasi Umum (DAU) 3. Dana Alokasi Khusus (DAK)

2.1.2.1. Dana Bagi Hasil (DBH)

Menurut Pipin dan Jubaedah (2005) “Dana bagi hasil adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Berdasarkan PP Nomor 55 tahun 2005, dana bagi hasil merupakan dana yang bersumber dari APBN yang dibagihasilkan kepada daerah berdasarkan angka presentase tertentu dengan memperhatikan potensi daerah penghasil.

Dana bagi hasil ini bersumber dari pajak dan kekayaan daerah. Dimana menurut Pasal 11 ayat 1 UU No. 33 Tahun 2004, Dana Bagi Hasil yang berasal dari pajak terdiri dari : “1) Pajak Bumi dan Bangunan (PBB), 2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), 3) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21”. Sedangkan pada pasal 11 ayat 2 Undang-Undang No. 33 Tahun 2004, Dana Bagi

Hasil yang berasal dari sumber daya alam terdiri dari “1) kehutanan, 2) pertambangan umum, 3) perikanan, 4) pertambangan minyak bumi, 5) pertambangan gas bumi, 6) pertambangan panas bumi ”.

2.1.2.2 Dana Alokasi Umum

menciptakan pemerataan dan keadilan antar daerah. Sedangkan menurut Kuncoro (2004) secara defenisi, DAU dapat diartikan sebagai berikut :

1. Salah satu komponen dari dana perimbangan pada APBN yang pengalokasiannya didasarkan atas konsep kesenjangan fiskal (fiscal gap), yaitu selisih antara kebutuhan fiskal dan kapasitas fiskal 2. Instrumen untuk mengatasi horizontal inbalance yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah.

3. Equalization grant yaitu berfungsi untuk menetralisasi

ketimpangan kemampuan keuangan dengan adanya pendapatan asli daerah, bagi hasil pajak dan bagi hasil sumber daya alam yang diperoleh daerah.

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU Nomor 33 Tahun 2004). DAU diberikan pemerintahan pusat untuk membiayai kekurangan dari pemerintah daerah dalam memanfaatkan PAD-nya. DAU bersifat “Block Grant” yang berarti penggunannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

2.1.2.3. Dana Alokasi Khusus

• Kegiatan dengan kebutuhan yang tidak dapat diperkirakan dengan rumus alokasi umum, dalam pengertian kebutuhan suatu daerah tidak sama dengan kebutuhan daerah lain, misalnya kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi / prasarana baru, pembangunan jalan di kawasan terpencil, serta saluran irigasi primer.

• Kebutuhan yang merupakan komitmen atau prioritas nasional. Dapat disimpulkan bahwa Dana Alokasi Khusus (DAK) adalah dana:

• Bersumber dari pendapatan APBN • Dialokasikan kepada daerah tertentu

• Dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.1.3. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan otonomi diukur dari besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh pendapatan asli daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam anggaran pendapatan dan belanja daerah (APBD). Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli Daerah (PAD).

Optimalisasi penerimaan PAD hendaknya didukung dengan upaya pemerintahan daerah meningkatkan kualitas layanan publik. Ekploitasi PAD yang berlebihan justru akan semakin membebani masyarakat, menjadi disinsentif bagi daerah dan mengancam perekonomian secara makro (Mardiasmo, 2002).

Menurut Undang-undang No. 33 Tahun 2004 Pasal 1, Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

daerah, 3). Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4). Lain-lain Pendapatan asli daerah (PAD) yang sah. Menurut Mardiasmo (2002: 132), Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lainPendapatan Asli Daerah yang sah.

2.1.4 Dana Otonomi Khusus

Aceh adalah daerah provinsi yang merupakan kesatuan masyarakat hukum yang bersifat istimewa dan diberi kewenangan khusus untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan dalam sistem dan prinsip Negara Kesatuan Republik Indonesia berdasarkan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, yang dipimpin oleh seorang Gubernur (UU Nomor 11 Tahun 2006)

Berdasarkan UU Nomor 11 Tahun 2006 tentang Pemerintahan Aceh huruf b menyatakan bahwa berdasarkan perjalanan ketatanegaraan Republik Indonesia, Aceh merupakan satuan pemerintahan daerah yang bersifat khusus atau istimewa terkait dengan salah satu karakter khas sejarah perjuangan masyarakat Aceh yang memiliki ketahanan dan daya juang tinggi, keistimewaan tersebut memberikan kewenangan khusus untuk mengatur dan mengurus sendiri pemerintahannya.

tidak terlepas dari Nota Kesepahaman (Memorandum of Understanding) antara Pemerintah dan menuju pembangunan sosial, ekonomi, serta politik di Aceh secara berkelanjutan (Gusman dan Suharizal: 2012). Selanjutnya Hal-hal mendasar yang menjadi isi UU Pemerintahan Aceh ini antara lain:

1. Pemerintahan Aceh adalah pemerintahan daerah provinsi dalam sistem NKRI berdasarkan UUD Tahun 1945 yang menyelenggarakan urusan pemerintahan yang dilaksanakan oleh Pemerintah Daerah Aceh dan Dewan Perwakilan Rakyat Daerah Aceh sesuai dengan fungsi dan kewenangan masing-masing.

2. Tatanan otonomi seluas-luasnya yang diterapkan di Aceh berdasarkan UU Pemerintahan Aceh ini merupakan subsistem dalam sistem pemerintahan secara nasional.

3. Pengaturan dalam Qanun Aceh maupun Kabupaten/Kota yang banyak diamanatkan dalam UU Pemerintahan Aceh merupakan wujud konkret bagi terselenggaranya kewajiban konstitusional dalam pelaksanaan pemerintahan tersebut.

4. Pengaturan perimbangan keuangan pusat dan daerah tercermin melalui pemberian kewenangan untuk pemanfaatan sumber pendanaan yang ada.

5. Implementasi formal penegakan syari’at

ke-Islaman terhadap setiap orang yang berada di Aceh tanpa membedakan kewarganegaraan, kedudukan, dan status dalam wilayah sesuai dengan batas-batas daerah Provinsi Aceh.

Pemerintahan Aceh, diharapkan dimanfaatkan sebesar-besarnya bagi kesejahteraan di Aceh untuk mempercepat terwujudnya kesejahteraan yang berkeadilan dan keadilan yang berkesejahteraan di Aceh.

2.2 Review Penelitian Terdahulu

Tinjauan penelitian terdahulu yang berhubungan dengan belanja daerah dilakukan oleh Abdullah dan Halim (2003) berjudul Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah Studi Kasus Kabupaten/Kota di Jawa dan Bali. Pada penelitian tersebut hasil analisis menunjukkan bahwa secara terpisah DAU dan PAD berpengaruh signifikan terhadap BD, baik dengan maupun tanpa lag. Ketika tidak digunakan lag pengaruh PAD lebih kuat terhadap BD dibandingkan pengaruh DAU, namun dengan menggunakan lag pengaruh DAU lebih kuat terhadap BD dibandingkan PAD. Ketika kedua factor diregres serempak dengan BD pengaruh keduanya juga signifikan baik dengan ataupun tanpa lag. Daya prediksi DAU lebih rendah dari PAD apabila tanpa lag dan sebaliknya bila dengan lag, daya prediksi DAU lebih tinggi dari PAD, dengan demikian dapat disimpulkan bahwa telah terjadi flypaper effect.

(pengaruh positif). Kedua, terjadi flypaper effect pada Belanja Daerah pada Kabupaten/Kota di Sumatera. Ketiga, dari hasil pengujian diketahui adanya pengaruh flypaper effect dalam memprediksi Belanja Daerah periode ke depan. Keempat, tidak terdapat perbedaan terjadinya flypaper effect baik pada daerah yang PAD-nya rendah maupun daerah yang PAD-nya tinggi di Kabupaten/Kota pulau Sumatera. Kelima, Pada bidang Pendidikan tidak terjadi flypaper effect pada Belanja Daerah bidang Pendidikan. Selanjutnya bagian b telah terjadi flypaper effect pada Belanja Daerah bidang Kesehatan. dan Belanja Daerah bidang Pekerjaan Umum-pun terjadi flypaper effect.

didasarkan pada faktor inkremental akan berakibat negatif pada perekonomian daerah.

Tabel 2.1. Daftar Tinjauan Peneliti Terdahulu

Nama Judul Variabel Hasil Penelitian

Maimunah (2006)

Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten Kota di Pulau Sumatera

Variabel terikat (dependent variable)

adalah belanja Daerah yang dibreak-down

dalam tiga belanja bidang unit pendidikan, kesehatan dan pekerjaan umum. Variabel bebasnya adalah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD)

Hasil pengujian dari hipotesis alternative 1 dan 2 adalah diterima, artinya besarnya nilai DAU dan PAD mempengaruhi besarnya nilai belanja daerah (pengaruh positif). Kedua, untuk mengetahui terjadi tidaknya flypaper Effect, juga diterima. Hal tersebut membuktikan bahwa telah terjadi flypaper Effect, pada belanja daerah pada Kabupaten/Kota di Sumatera. Ketiga, terdapat pengaruh

flypaper Effect dalam memprediksi belanja daerah periode kedepan, juga diterima. Keempat, hasil pengujian hipotesis alternative keempat yang merupakan hipotesis uji beda adalah tidak dapat diterima, artinya tidak terdapat perbedaan terjadinya flypaper Effect baik pada daerah yang PAD nya rendah maupun daerah yang PAD nya tinggi di kabupaten/kota pulau Sumatera bidang Pendidikan. Selanjutnya telah terjadi flypaper Effect

pada belanja daerah bidang kesehatan. Hasil pengujian terakhir juga diterima, artinya belanja daerah bidang pekerjaan umum pun terjadi flypaper Effect.

Kuncoro (2007)

Fenomena flypaper Effect pada Kinerja Keuangan Pemerintah Daerah Kota dan Kabupaten di Indonesia

Variabel Independen yang digunakan meliputi pos-pos PAD, transfer antar pemerintah, Pengeluaran Rutin dan Pengeluaran

Pembangunan (Belanja Modal) pemerintah daerah, tingkat luas wilayah, tingkat harga (inflasi) dan jumlah penduduk di tiap kota dan Kabupaten, sedangkan variabel dependen yang digunakan adalah pertumbuhan ekonomi (PDRB)

Abdullah dan Halim (2003)

Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah Studi Kasus Kabupaten/Kota di Jawa dan Bali.

Variabel dependen adalah Belanja Daerah, sedangkan variabel independen adalah DAU dan PAD.

Hasil analisis menunjukkan bahwa secara terpisah DAU dan PAD berpengaruh signifikan terhadap BD, baik dengan maupun tanpa lag. Ketika tidak digunakan lag pengaruh PAD lebih kuat terhadap BD dibandingkan pengaruh DAU, namun dengan menggunakan lag pengaruh DAU lebih kuat terhadap BD dibandingkan PAD. Ketika kedua factor diregres serempak dengan BD pengaruh keduanya juga signifikan baik dengan ataupun tanpa lag. Daya prediksi DAU lebih rendah dari PAD apabila tanpa lag dan sebaliknya bila dengan lag, daya prediksi DAU lebih tinggi dari PAD, dengan demikian dapat disimpulkan bahwa telah terjadi flypaper effect.

Listiorini (2011)

Fenomena Flypaper Effect pada Dana Perimbangan dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah pada Kabupaten/Kota di Sumatera Utara Variabel dependennya adalah Dana Perimbangan dan variabel Independennya addalah DAU, DAK dan DBH serta PAD

29

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep.

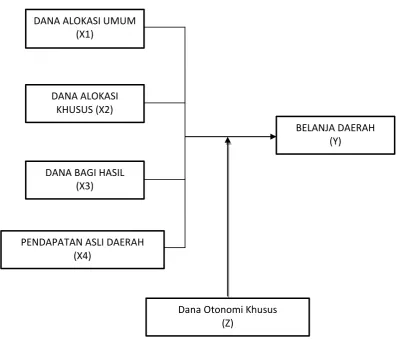

[image:48.595.113.513.285.624.2]Adapun kerangka konseptual yang dapat dibentuk berdasarkan telaah tinjauan teoritis terdapat pada Gambar 3.1 berikut:

Gambar 3.1 Kerangka Konseptual

Untuk menjelaskan hubungan dana perimbangan terhadap belanja daerah erat kaitannya dengan struktur APBD. Erlina dkk (2012:33) menyebutkan bahwa

DANA ALOKASI UMUM (X1)

DANA ALOKASI KHUSUS (X2)

DANA BAGI HASIL (X3)

PENDAPATAN ASLI DAERAH (X4)

BELANJA DAERAH (Y)

pembiayaan, anggaran pendapatan terdiri dari PAD, dana perimbangan serta lain-lain pendapatan yang sah.

3.1.1. Hubungan Dana Alokasi Umum dengan Belanja Daerah

Hubungan Dana Alokasi Umum atau disebut juga dana transfer atau grants dari pemerintah pusat terhadap keputusan pengeluaran atau belanja daerah telah berjalan lebih dari 30 tahun diteliti (Gamkhar dan Oates dalam Abdullah,Halim: 2003), dan hasil dari penelitian-penelitian yang dilakukan menunjukkan adanya pengaruh yang kuat antara dana transfer terhadap belanja daerah. Dana Alokasi Umum merupakan dana dari APBN yang ditransfer kepada daerah, merupakan salah satu jenis dana perimbangan yang dimaksudkan untuk tujuan pemerataan kemampuan keuangan daerah. DAU diberikan karena daerah kurang mampu mengoptimalkan pendapatan asli daerahnya, sehingga untuk membiayai semua tugas dan tanggung jawab pemerintahan daerah tersebut bagian dari DAU menjadi dominan dalam APBD.

3.1.2. Hubungan Dana Alokasi Khusus dengan Belanja Daerah

Dana Bagi Hasil juga merupakan salah satu jenis dana perimbangan yang dialokasikan untuk daerah berdasarkan angka persentase tertentu, dana ini berasal dari pajak serta hasil dari sumber daya alam dan dibagikan kepada daerah dengan memperhatikan daerah penghasil. Dana bagi hasil juga merupakan salah satu dana untuk memenuhi kebutuhan daerah dalam rangka desentralisasi dan mempengaruhi besaran APBD.

3.1.4. Hubungan Pendapatan Asli Daerah dengan Belanja Daerah

Pendapatan Asli Daerah (PAD) merupakan sumber utama pendapatan bagi daerah, namun pada kenyataannya PAD selalu tidak dapat dioptimalkan pengumpulannya, sehingga dalam memenuhi kebutuhannya daerah lebih cenderung menggunakan dana transfer daripada pendapatan aslinya. Padahal, bagi daerah yang telah berotonomi, PAD seharusnya mempunyai andil besar dalam pemenuhan APBD-nya, maka PAD sangatlah mempengaruhi belanja daerah.

3.1.5. Hubungan Dana Otonomi Khusus dengan Belanja Daerah

dipergunakan dalam APBD Aceh.

3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teoritis, dan kerangka pemikiran, maka hipotesis penelitian dapat dikemukakan sebagai berikut:

H1 : Dana Perimbangan yang terdiri dari DAU, DAK dan DBH serta Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah Kabupaten/Kota di Propinsi Aceh.

33

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian kausal, yaitu penelitian yang menunjukkan hubungan sebab akibat antar variabel independen terhadap variabel dependen selain mengukur kekuatan hubungan antara variabel-variabel.

4.2 Lokasi Penelitian

Penelitian ini mengambil lokasi di Provinsi Aceh yang merupakan salah satu dari 3 daerah yang diberikan hak otonomi khusus. Penelitian dimulai pada bulan April 2013.

4.3. Populasi dan Sampel

Menurut Sugiyono (2007) Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Maka populasi dalam penelitian ini adalah seluruh kabupaten/kota di Provinsi Aceh yang berjumlah 23 kabupaten kota terdiri dari 18 kabupaten dan 5 kota.

No Kabupaten/kota

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

[image:53.595.173.452.95.448.2]Data yang digunakan merupakan data sekunder yang diperoleh dari situs Dirjen Perimbangan Keuangan Daerah melalui internet dan juga dari laporan APBD seluruh kabupaten/kota di provinsi Aceh yang diperoleh dari Laporan Statistik Keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Aceh (Laporan Realisasi APBD) dari perpustakaan Badan Pusat Statistik Aceh yang beralamat di Jl. Tgk. Daud Beureueh Banda Aceh.

4.5. Defenisi Operasional Variabel

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti. Penelitian ini menggunakan satu variabel dependen, empat variabel independen dan satu variabel moderator.

4.5.1. Belanja Daerah

Variabel dependen (Y) adalah Belanja Daerah (BD) adalah total realisasi pengeluaran yang dilakukan oleh pemerintahan daerah kabupaten/kota propinsi Aceh, diukur berdasarkan angka realisasi yang tercantum dalam laporan belanja daerah pada setiap tahun amatan dan pengukuran besarnya dinyatakan dalam satuan miliar rupiah. Dengan skala pengukuran yang dipergunakan adalah rasio.

4.5.2. Dana Alokasi Umum

laporan realisasi DAU pada setiap tahun amatan. Pengukuran besarnya dinyatakan dalam satuan miliar rupiah dengan skala pengukuran yang dipergunakan adalah rasio.

4.5.3. Dana Alokasi Khusus

Variabel independen DAK (X2) adalah total realisasi dana alokasi khusus yang merupakan bagian dana perimbangan yang ditransfer dari pemerintah pusat yang bersifat khusus atau spesifik penggunaannya, diukur berdasarkan angka yang tercantum dalam laporan realisasi DAK pada setiap tahun amatan. Pengukuran besarnya dinyatakan dalam satuan miliar rupiah dengan skala pengukuran yang digunakan adalah rasio.

4.5.4. Dana Bagi Hasil

Variabel independen Dana Bagi Hasil (DBH) pajak maupun non pajak (X3) adalah total realisasi dana bagi hasil dari pemerintah pusat dan pemerintah provinsi yang berupa bagi hasil pemungutan pajak maupun non pajak, diukur berdasarkan angka yang tercantum dalaam laporan realisasi DBH pada setiap tahun amatan. Pengukuran besarnya dinyatakan dalam satuan miliar rupiah, dengan skala pengukuran yang dipergunakan adalah rasio.

4.5.5. Pendapatan Asli Daerah

amatan. Pengukuran besarnya dinyatakan dalam satuan miliar rupiah dan skala pengukuran yang dipergunakan adalah rasio.

4.5.6. Dana Otonomi Khusus

Dana Otonomi Khusus (Z) sebagai variabel moderator, yaitu total realisasi dana otonomi khusus yang merupakan tambahan penerimaan daerah disebabkan adanya pemberian kewenangan khusus kepada propinsi Aceh, diukur berdasarkan angka yang tercantum dalam laporan realisasi dana otonomi khusus pada setiap tahun amatan. Pengukuran besarnya dinyatakan dalam satuan miliar rupiah dan skala pengukuran yang digunakan adalah rasio.

Nama

Variabel Definisi Indikator Skala

Belanja Daerah

(Y)

Total realisasi pengeluaran yang dilakukan oleh pemerintahan daerah kabupaten/kota propinsi Aceh

Angka yang tercantum dalam laporan realisasi belanja pada setiap tahun amatan dalam satuan milyar rupiah

rasio

DAU (X1)

Total realisasi dana alokasi umum dari pemerintahan pusat

Angka yang tercantum dalam laporan realisasi DAU pada setiap tahun amatan

rasio

DAK (X2)

Total realisasi dana alokasi khusus dari pemerintahan pusat

Angka yang tercantum dalam laporan realisasi DAK pada setiap tahun amatan

rasio

DBH (X3)

Total realisasi dana bagi hasil dari pemerintah pusat dan pemerintah propinsi.

Angka yang tercantum dalam laporan realisasi DBH pada setiap tahun amatan.

rasio

PAD (X4)

Total realisasi penerimaan daerah yang bersumber dari hasil pajak daerah, retribusi daerah,hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain penerimaan PAD yang sah.

Angka yang tercantum dalam laporan realisasi PAD pada setiap tahun amatan

rasio

Dana Otsus (Z)

Total realisasi dana otonomi khusus yang diterima dari Pemerintah Pusat.

Angka yang tercantum dalam laporan realisasi dana otsus pada setiap tahun amatan

rasio

4.6. Metode Analisis Data

[image:57.595.111.510.109.543.2]Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi maka diperlukan pengujian asumsi klasik

4.6.1.1. Uji Normalitas

Menurut Ghozali (2005) uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui normal probability plot dengan membandingkan distribusi kumulatif dan distribusi normal. Data normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah analisis grafik dan uji statistik. Uji normalitas data dilakukan dengan uji kolmogoorov smirnov, distribusi data dikatakan normal jika signifikansi > 0,05.

4.6.1.2. Uji Multikolinearitas

pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

4.6.1.3. Uji Autokorelasi

Menurut Gozali (2005) Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan ada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu atau time series karena gangguan pada individu/kelompok cenderung mempengaruhi gangguan pada individu/kelompok yang sama pada periode berikutnya.

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. 3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

4.6.1.4. Uji Heteroskedastisitas

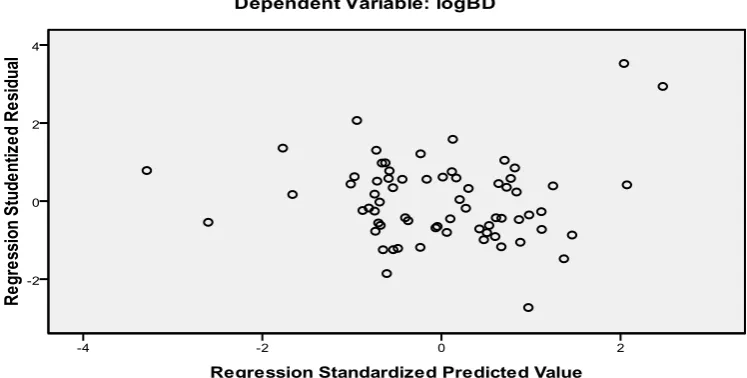

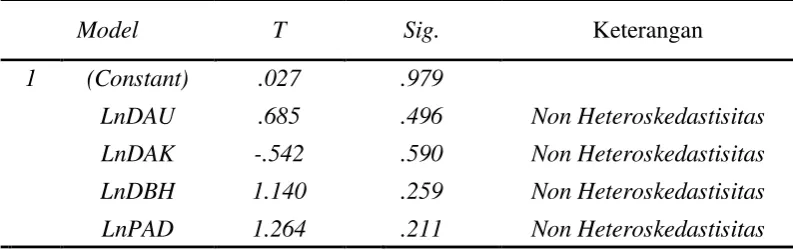

Menurut Ghozali (2005) uji heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Model regresi yang baik adalah model regresi yang memiliki kesamaan variance residual suatu periode pengamatan dengan pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut dan melakukan uji Park yaitu dengan melakukan transformasi logaritma terhadap residual (Ghozali, 2005).

4.6.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi berganda (Multiple Regression Analysis). Regresi ini bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda.

yang bermaksud untuk dapat menjelaskan pengaruh variabel independen dan variabel moderating terhadap variabel dependen. Sedangkan untuk menguji masing-masing variabel secara parsial, dilakukan dengan uji signifikansi parameter individual (uji t statistik) yang bertujuan untuk mengetahui apakah variabel independen maupun moderating berpengaruh atau tidak terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi variabel dependen.

4.6.2.1. Koefisien Determinasi

Menurut Ghozali (2005), Koefisien determinasi (R²) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati nol.

4.6.2.2. Uji F (F-Test)

Uji f dimaksudkan untuk menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel tidak bebas, dengan tingkat

keyakinan 95%(α = 0,05). Hipotesis untuk uji statistik F adalah sebagai

pengaruh yang positif dan signifikan dari variabel bebas (X1, X2,

X3, X4) terhadap variabel terikat (Y).

2) Ha : b1≠ b2≠ b3≠ b4≠ 0 artinya secara serentak terdapat pengaruh

yang positif dan signifikan dari variabel bebas (X1, X2, X3, X4)

terhadap variabel terikat (Y). Berdasarkan probabilitas

• Jika probalitas (p-value) > 0,05, maka H0 diterima • Jika probabilitas (p-values) < 0,05, maka H0 ditolak

4.6.2.3. Uji t (t-test)

Uji ini dilakukan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa

variabel lain dianggap konstan, dengan tingkat keyakinan 95%

(α = 0,05). Hipotesis untuk uji statistik t adalah sebagai berikut:

• H0 : b1 = b2 = b3 = b4 = 0, artinya secara parsial tidak terdapat

pengaruh yang positif dan signifikan dari variabel bebas (X1, X2, X3,

X4) terhadap variabel terikat (Y).

• Ha : b1≠ b2≠ b3≠ b4≠ 0 artinya secara parsial terdapat pengaruh yang

positif dan signifikan dari variabel bebas (X1, X2, X3, X4) terhadap

variabel terikat (Y). berdasarkan probabilitas

• Jika probabilitas (p-value) > 0,05, maka H0 diterima

berganda, tujuannya adalah untuk melihat pengaruh antara variabel independen dengan variabel dependen, dengan rumusan sebagai berikut:

Y = a + b1.X1 + b2.X2 + b3.X3 + b4.X4 + e Dimana:

Y = Belanja Daerah a = Konstanta X1 = DAU X2 = DAK X3 = DBH X4 = PAD

b1-b… = Koefisien regresi e = error

Selanjutnya pengujian hipotesis yang kedua akan dilakukan secara bersama-sama, yaitu semua variabel independen dan variabel moderating. Dalam penelitian ini pengujian regresi dengan variabel moderating dilakukan dengan metode Uji Residual

adapun rumus persamaan regresinya yaitu:

Z = a + b1X1 + b2X2 + b3X3 + b4X4 + e ……… (1) e = a + b1Y ……… (2) Dimana:

Z = Dana Otonomi Khusus a = Konstanta

X3 = DBH X4 = PAD

b1-b… = Koefisien regresi e = nilai residual

e = nilai residual mutlak

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

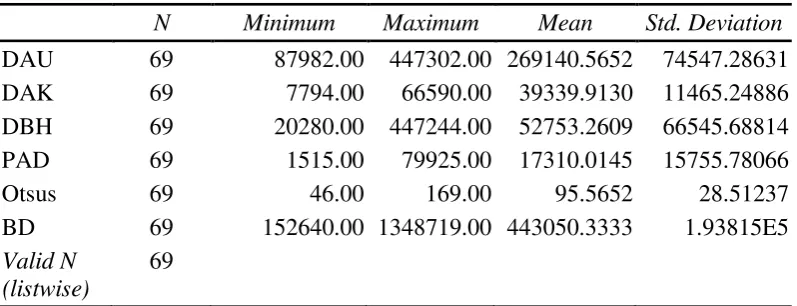

Dalam penelitian ini seluruh pemerintah daerah kabupaten/kota di provinsi Aceh menjadi sampel, yaitu sebanyak 23 (dua puluh tiga) kabupaten/kota, dapat dilihat pada tabel 4.3.1. pada bab sebelumnya, dengan data runtut waktu selama 3 (tiga) tahun yaitu 2008 s/d 2010. Data kuantitaif yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Daerah Kabupaten/Kota di Propinsi Aceh yaitu laporan realisasi anggaran tahun 2008 s/d tahun 2010. Dari laporan tahunan tersebut yang menjadi objek penelitian adalah Realisasi Dana Alokasi Umum (DAU), Dana Alokasi khusus (DAK), Dana Bagi Hasil (DBH), Pendapatan Asli Daerah (PAD), dana Otonomi Khusus (Otsus) dan Belanja Daerah (BD). Data diperolah dari perpustakaan Badan Pusat Statistik (BPS) Aceh dan dari Departemen Keuangan Republik Indonesia, diakses melalui situs Direktorat Jenderal Perimbangan Keuanga

Berdasarkan data cross section sebanyak 23 daerah kabupaten/kota dan

time series sebanyak 3 tahun pengamatan, maka diperoleh deskriptif statistik data

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAU 69 87982.00 447302.00 269140.5652 74547.28631 DAK 69 7794.00 66590.00 39339.9130 11465.24886 DBH 69 20280.00 447244.00 52753.2609 66545.68814 PAD 69 1515.00 79925.00 17310.0145 15755.78066

Otsus 69 46.00 169.00 95.5652 28.51237

BD 69 152640.00 1348719.00 443050.3333 1.93815E5

Valid N (listwise)

69

Sumber : hasil pengolahan data

Besarnya nilai dari standar deviasi menunjukkan masih besarnya ketimpangan fiskal di kabupaten/kota pada provinsi Aceh. Nilai minimum transfer DAU pada tahun 2008 s/d 2010 diterima oleh kota Subulussalam yaitu sebesar Rp.87.982.000.000, kemudian meningkat menjadi Rp.167.098.000.000, dan meningkat menjadi Rp.163.056.000.000. Dan nilai maksimum transfer DAU pada tahun 2008 diterima oleh kabupaten Aceh Besar sebesar Rp.407.952.000.000, pada tahun 2009 dan 2010 diterima oleh Kabupaten Pidie sebesar Rp.417.374.000.000, kemudian meningkat menjadi Rp.447.302.000.000.

[image:66.595.114.513.128.281.2]Rp.66.590.000.000. Transfer DBH minimum pada tahun 2008 s/d 2010 diterima oleh kota Subulussalam, dan transfer DBH maksimum diterima oleh kabupaten Aceh Utara selama tahun 2008 s/d 2010 karena kabupaten ini merupakan daerah penghasil sumber daya gas.

Berdasarkan data dari tabel 5.1. jumlah penerimaan PAD terendah adalah kota Subulussalam namun kota ini merupakan kota yang menerima transfer DAU yang terendah pula. Namun dapat dipahami bahwa beberapa kabupaten/kota yang memiliki penerimaan PAD yang kecil merupakan kabupaten/kota yang baru saja dimekarkan, PAD maksimum diperoleh oleh kabupaten Aceh Utara untuk tahun 2008 dan 2009, sedangkan tahun 2010 jumlah PAD maksimum diperoleh kota Banda Aceh. Nilai rata-rata untuk PAD adalah sebesar Rp.17.310.014.500, perbedaan PAD yang diperoleh oleh masing-masing daerah memiliki rentang yang sangat lebar yaitu dengan nilai minimum sebesar Rp.1.515.000.000 dan nilai maksimum Rp.79.925.000.000 dengan standar deviasi sebesar Rp.15.755.780.660, hal ini menunjukkan besarnya ketimpangan fiskal yang terjadi.

tahun 2008 s/d 2010 dan kabupaten Aceh Utara merupakan daerah dengan jumlah belanja yang paling tinggi selama tahun 2008 s/d 2010. hal ini menunjukkan bahwa pendapatan suatu daerah mempengaruhi belanja daerah tersebut.

Standar deviasi pada dana transfer DAK untuk tahun 2009 mengalami penurunan yaitu sebesar Rp.6.253.603.676 dari standar deviasi sebelumnya sebesar Rp.13.526.855.196, namun kembali meningkat pada tahun 2010 yaitu sebesar Rp.11.622.686.217, hal ini menunjukkan transfer dana tersebut sudah cukup merata ke kabupaten/kota di provinsi Aceh pada tahun 2009.

5.2. Analisis Data Penelitian

5.2.1. Uji Asumsi Klasik Hipotesis Pertama

Pengujian terhadap ada tidaknya pelanggaran terhadap asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum pengujian hipotesis meliputi:

5.2.1.1. Pengujian normalitas Hipotesis Pertama

Gambar 5.1. Histogram uji Normalitas Data Hipotesis Pertama

Hasill pengujian normalitas data pada variabel DAU, DAK, DBH, PAD, dan BD dapat dilihat pada Gambar 5.1. diatas. Histogram tersebut berbentuk lonceng dan tidak miring kanan atau kiri. Maka dapat disimpulkan data sudah berdistribusi normal.

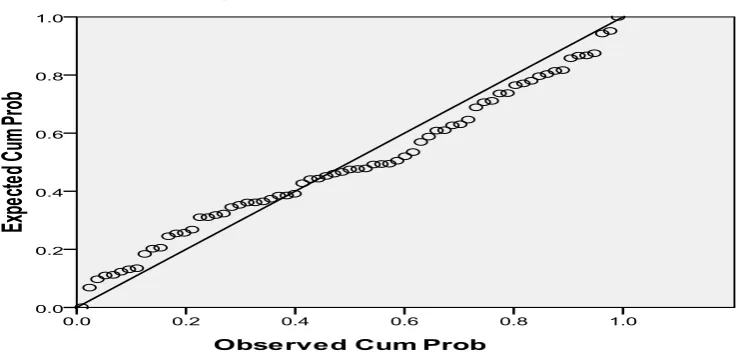

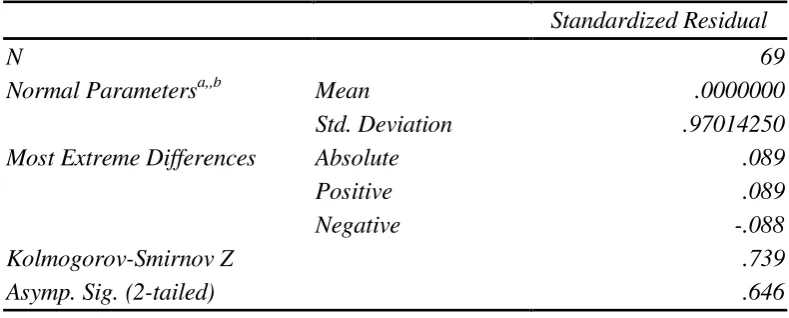

[image:69.595.136.505.521.698.2]Probability Plot of Regression Standardized Residual dapat dilihat bahwa data residual membentuk pola garis lurus mengikuti garis diagonal. Hal ini menunjukkan bahwa data telah berdistribusi normal.

Tabel 5.2. Uji Kolmogorov Smirnov Hipotesis Pertama

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 69

Nor