BAB 1V

A. PEMBAHASAN HASIL PENELITIAN 1. Sejarah Bank Tabungan Negara

Sejarah berdirinya Bank Tabungan Negara di mulai pada tahun 1897 lebih tepatnya pada tanggal 18 Oktober 1897 berdasarkan koninklijk Bersluit No. 1V di sana di tegaskan bahwa di hindia Belanda didirikan postpaarbank yang berpusat di Batavia. Postpaarbank telah membuka kantor cabang antara tahun 1928 sampai dengan tahun 1934, empat kantor kantor cabang pertama yang didirikan di Indonesia antara lain di makasar Huruf besar pada tahun 1928, Surabaya pada tahun 1931, Jakarta dan Medan pada tahun 1934, Pada tahun 1934 mulai di kenalGandeng pula sebagai mesin-mesin akuntansi dan pengenalan Sertifikat Current Account. Di pada tahun 1945 kekuasaan kolonial hindia belandaBesar di ambil alih oleh jepang dan hal ini sangat berpengaruh bagi dunia perbankan saat itu sebab postpaarbank di bekukan dan diganti dengan Tyokin Kyoku tepatnya pada tanggal 1 April 1942

Tanggal 27 Desember 1949 di tetapkan Bapak S. Darmosoetanto sebagai pribumi pertama yang menduduki jabatan sebagai direktur Bank Tabungan Negara dan merupakan salah satu titik baru bangkitnya kelompok pribumi dalam dunia perbankan di Indonesia. Dasar penilaian yang mengilhami untuk di tetapkannya tanggal 9 februari 1950 sebagai hari lahirnya Bank Tabungan Negara melalui ketetapan Direksi No. 05/DIR/BIDIR/1993 tanggal 27 September 1993.

Pada tahun 1974, pemerintah menetapkan kebijakan pembangunan untuk masyarakat menengah kebawah. Untuk menunjang berhasilnya kebijakan tersebut, BTN ditunjuk sebagai wadah pembiayaan Kredit Pemilihan Rumah (KPR) berdasarkan Surat Keputusan Menteri Keuangan RI No. B/49/MK/IV/ 1974 tanggal 29 Januari 1974. Sejak resmi tahun 1950 sampai sekarang BTN telah menggeluti bidannya selama 48 tahun.

2.Visi, Misi, dan Moto Bank BTN a. Visi

Adapun visi dari Bank Tabungan Negara (Persero) adalah menjadi bank yang terkemuka dan menguntungkan dalam pembiayaan perumahan.

b. Misi

Misi dari bank tabungan Negara (Persero) adalah:

a. Memberikan pelayanan yang unggul dalam pembiayaan perumahan dan industri ikutannya kepada lapisan masyarakat menengah ke bawah, serta menyediakan produk dan jasa perbankkan lainyya.

b. Menyiapkan dan mengembangkan Sumber Daya Manusia yang berkualitas dan profesional serta memiliki integritas yang tinggi

c. Memenuhi komitmen kepada pemegang saham yaitu menghasilkan laba dan pendapatan per saham yang tinggi serta ikut mendukung program pembangunan perumahan nasional

d. Menyelenggarakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance

e. Memperdulikan kepentingan masyarakat dan lingkungannya c. Motto

PARAS adalah moto dari Bank Tabungan Negara (Persero), yang artinya

bahwasananya Bank BTN ingin menunjukkan dirinya merupakan bank yang porofesional dalam melayani nasabahnya.

3. Produk dan jasa PT. Bank Tabungan Negara (persero) Cabnag Malang

Untuk melayani kebutuhan masyarakat, baik perorangan maupun badan usaha, PT. Bank Tabungan Negara Cabang Malang telah menyediakan berbagai macam fasilitas produk, dari produk kredit pemilikan rumah (KPR), prodak dana dan kredit lainnya sampai dengan produk jasa pelayanan.

A. Prodak Dana, antara lain 1. Giro (Valas dan Rupiah)

Giro merupakan simpanan uang pada bank yang penarikannya dapat di lakukan setiap saat dengan menggunakan cek atau surat perintah pembayaran lainnya, kecuali untuk giro dan valas penarikannya dapat menggunakan kwitansi atau bank note atau treveller chegue atau pemindah bukuan

2. Tabungan Batara

Tabungan Batara merupakan tabungan bebas yang bersifat multiguna dan fleksibel yang di peruntukkan bagi semua lapisan masyarakat baik perorangan maupun secara kolektif

3. Tabungan Batara Prima

b. Dapat merupakan joint Account c. Suku bunga yang menarik

d. Bonus bunga apabila tidak melakukan penarikan dana selama 2 bulan e. Fasilitas asuransi jiwa

f. Dapat di gunakan sebagai jaminan kredit (kredit swadana) 4. Tabungan Haji Nawaitu

Tabungan ini diadakan berdasarkan atas dua hal yaitu: a. Menindak lanjuti program departemen agama

b. Memberikan kemudahan kepada para penabung untuk mendapatkan kepastian prosesi keberangkatan haji

5. Taperum Pegawai Nege

Tabungan PNS merupakan tabungan khusus yang disediakan untuk setiap pegawai negeri sipil (PNS) melalaui pemotongan gaji setiap bulan sebagai sarana untuk mendapatkan fasilitas bantuan perumahan baik untuk uang muka Kredit Pemilikan Rumah maupun untuk bantuan membangun rumah dinas di tasa tanah sendiri

6. Tabanas Batara

Tabanas batara merupakan suatu jenis tabungan bebas khusus disediakan melalui loket-loket kantor pos diseluk pelosok tanah aiar dan tabungan ini bebas dari biaya admistrasi

Deposito berjangka merupakan simpanan masyarakat (deposan) pada bank, yang penarikannya dapat dilakukan sesuai dengan jangka waktu tertentu dan kesepakatan yang telah ditentukan.

8. Sertifikat Deposito

Sertifikat deposito merupakan suatu bentuk simpanan berjangka yang diterbitkan oleh bank, dapat di perjual belikan atau di pindah tangankan kepada pihak ketiga.

B. Produk jasa dan Pelayanan, antara lain: 1. ATM Batara

Merupakan sarana mesin tunai yang disediakan BTN untuk kemudahan bagi penabung dalam melakukan penarikan

2.Kiriman Uang

Merupakan suatu fasilitas jasa pelayanan BTN kepada masyarakat yang ingin mengirimkan sejumlah uang (dana) baik dalam bentuk rupiah maupun valas yang ditunjukkan kepada pihak lain di suatu tempat (dalam atau luar negeri), sesuai permintaan pengiriman.

3. Auto Debit

Merupakan suatu fasilitas jasa pelayanan BTN untuk melakukan penagihan kepada pihak ketiga (tertagih, pihak yang wajib membayar tagihan) di tempat lain dalam negeri.

Merupakan suatu fasilitas jasa pelayanan BTN untuk melakukan penagihan kepada pihak ketiga (tertagih, pihak yang wajib membayar tagihan) di tempat lain di dalam negeri.

5. Safe Deposit Box (SDB)

Merupakan suatu fasilitas jasa pelayanan dalam bentuk penyewaan wadah atau box yang dirancang khusus untuk menyimpan barang berharga atau dokumen penting (surat berharga) untuk jangka waktu tertentu.

6. Penerimaan Biaya penyelenggaraan Ibadah Haji

Merupakan suatu jasa bank dalam pemberian pelayanan BPIH (Biaya Perjalanan Ibadah Haji atau ongkos naik Haji). Dalam pengurusan BPIH ini, BTN menggunakan system komputerisasi haji terpadu (SISKOHAT) dengan jaringan computer luas.

7. Bank Garansi

Merupakan suatu pernyataan yang di keluarkan oleh bank atas permintaan nasabahnya (terjamin) untuk menjamin risiko tertentu (pengganti Kerugian) yang timbul apabila pihak (nasabahnya) tidak dapat menjalankan kewajibannya dengan baik ( wanprestasi) kepada pihak yang menerima jaminan.

Bank BTN membantu pemerintah melayani masyarakat untuk menerima setoran pajak yang di bebankan kepada wajib pajak dan penerimaan bukan pajak lainnya secara online dengan Dirjen pajak. 9. Penerimaan Pembayaran Telepon

Bank BTN membantu nasabah dan masyarakat yang akan membayar tagihan telepon secara langsung.

10. Penerimaan Pembayaran listrik

Bank BTN membantu nasabah dan masyarakat yang akan membayar tagihan listrik secara langsung.

C. Prodak Kredit, antara lain: 1. KPR Subsidi

a) KPR Griya Pemula Subsidi bunga

b) KPR rumah sehat sederhana- Subsidi Uang Muka c) KPR Rumah Sehat Sederhana-Subsidi Uang Muka d) KPR Griya Inti (RS)

e) KPR Griya Inti Subsidi Bunga 2. KPR Griya Utama

Merupakan fasilitas yang disediakan aleh bank BTN untuk pembangunan rumah berikut tanah dengan standar bangunan diatas rumah sederhana.

Merupakan fasilitas kredit pemilikan rumah usaha bagi perorangan yang berfungsi ganda yaitu sebagai tempat tinggal dan usaha.

4. Kredit griya Multi ( Kredit Rumah Produktif)

Merupakan fasilitas kredit yang disediakan oleh BTN untuk renovasi dan atau pengembangan rumah, atau pembiayaan yang sifatnya menambah nilai rumah, dengan jaminan rumah dan tanah yang dimiliki oleh permohonan.

5. Kredit Sewa Griya (Kredit Membangun Rumah)

Merupakan fasilitas kredit yang diberiakan untuk biaya pembangunan rumah diatas tanah yang sudah dimiliki oleh pemohon.

6. Kredit Griya Sembada (Kredit Rumah Sewa)

Merupakan fasilitas kredit yang disediakan oleh bank untuk pembiayaan atau pembelian proyek perumahan atau bangunan rumah tinggal guna disewakan.

7. Kredit Yasa Griya (Kredit Kontruksi)

Disebut juga Kredit konstruksi, yaitu fasilitas kredit yang diberikan bagi para developer maupun koperasi untuk membantumodal kerja dalam rangka pembiayaan pembangunan proyek perumahan.

8. kredit Tri Guna (Paket Kredit Terpadu)

9. KPP (Kredit Perumahan Perusahaan) 10. Kredit Modal Kerja

a. KMK Konntraktor

Merupakan kredit yang diberikan pada pemborongan dalam menyelesaikan pekerjaan borongan sesuai kontrak kerja.

b. Konstruksi non perumahan

Merupakan kredit yang digunakan untuk membiayai modal kerja dalam pembangunan gedung kantor, apartemen, hotel, jalan, jembatan, dan lain sebagainya.

c. KMK Permanen

Merupakan kredit yang diberikan guna pemenuhan modal kerja sehubungan dengan pemberian kredit investasi.

d. KMK lain

e.Kredit Investasi

Merupakan fasilitas kredit berjangka waktu menengah dan panjang untuk membiayaan investasi baik kategori baru, perluasan, maupun modernisasi dan pembiayaan rehabilitas.

11. Kredit Swadana

Merupakan kredit dengan jaminan atau agunan berupa tabungan atau deposito yang telah ditanam di BTN

b. Modal venture c. Factoring d. Kredit profesi 13. KUK BATARA

Pembahasan Hasil Penelitian

1. Upaya yang dilakukan pihak bank dalam pengendalian kredit

Pengendalian kredit bertujuan untuk memastikan bahwa pengelolaan, penjagaan dan pengawasan kredit sebagai asset atau kekayaan bank telah dilakukan dengan baik sehingga tidak menimbulkan risiko-risiko kredit yang diakibatkan penyimpangan baik oleh debitur maupun oleh interen bank.

Dalam pemberian kredit kita ketahui bahwa setiap pemberian kredit diperlukan adanya pertimbangan serta kehati-hatian agar kepercayaan yang merupakan unsur-unsur utama dalam kredit benar-benar terwujud sehingga kredit yang diberikan dapat mengenai sasarannya dan terjamin pengembalian kredit tersebut tepat pada waktu sesuai dengan perjanjian.

Bank Tabungan Negara mempunyai cara mengendalikan kredit agar tidak mengalami masalah tunggakan kredit yaitu dengan menganalisis terlebih dahulu terhadap calon debitur di antaranya dengan menggunakan alternative sebagai berikut:

a. Character

Dalam pemberian kredit di dasarkan pada kepercayaan, dimana pihak bank menganalisis debiturnya untuk mengetahui karakter dan sejauh mana tingkat kejujurannya.

b.Capacity

Bank menilai sampai sejauh mana hasil usaha yang diperoleh bisa melunasi kewajibannya tepat pada waktunya sesuai dengan perjanjian.

c. Capital

Bank harus mengetahui bagaimana pertimbangan antara jumlah hutang dan jumlah modal sendiri. Untuk itu bank harus menganalisis neraca selama sedikitnya dua tahun terakhir. d. Collateral

Bank meminta jaminan di maksudkan untuk menjaga apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab lian yang mengakibatkan pihak debitur tidak bisa melunasi.

e. Condision of economic

Di bawah ini contoh nasabah yang mengajukan kredit yang di terima oleh bank karena memenuhi persyaratan 5C yaitu:

Nama : Bapak R. Choiril

Pekerjaan : Senior medical reprensiatif perusahaan farmasi PMA

Dari hasil analisis yang di lakukan oleh bank, debitur di anggap mempunyai kepribadian yang baik di samping itu debitur juga mampu untuk menyediakan kewajiban atau hutang. Hal itu dapt di lihat dari penghasilan bersih per bulan bapak Choirul sebesar Rp10.828.000. Sedangkan kredit yang di ajukan sebesar Rp148.000.000 dengan bunga 15% dalam jangka waktu 15 tahun dengan angsuran perbulan sebesar Rp1.859.500

Sedangkan nasabah yang kreditnya di tolak yaitu: Nama : Bapak Taufik

Pekerjaan : wirasuasta

Bapak Taufik mempunyai catatan pembayaran yang kurang teratur di Bank lain sehingga hal itu jadi pertimbangan dalam pemberian kredit agar kedepannya tidak mempengaruhi proses pengembalian kredit.

2. Pengawasan

Bank akan melakukan pengawasan terhadap debitur yang telah di berikan kredit dengan memeriksa langsung ke lapangan

Apabila debitur tidak bisa mengngsur kreditnya pihak bank akan melakukan beberapa tindakan di antaranya:

Penyehatan kredit bermasalah a) Restrukturisasi Kredit

Pihak bank akan melakukan pembinaan terhadap calon debiturnya supaya dalam pemberian kredit tidak mengalami masalah yang nantinya akan merugikan pihak, diantaranya dengan cara pembinaan surat menyurat, telepon maupun malalui kunjungan. b) Recheluding

Bank akan memperpanjang jangka waktu kredit dan memperpanjang jangka waktu angsuran. Dalam hai nin bank akan memberikan keringanan terhadap de3bitur, yitu dengan memperpanjang waktu kredit, misalnya waktu yang di berikan dua tahun, bank kan memperpanjang jadi tiga tahun sehingga kreditur mempunyai waktu yang lebih panjang dalam mengembalikan kredit.

c) Reconditioning

Bank akan merubah persyaratan yang sebelumnya sudah disepakati seperti:

2. Penundaan bunga yaitu hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

3. Penurunan suku bunga yaitu di maksudkan agar lebih meringankan beban nasabah

4. Penomoran Pembebasan bunga yaitu diberikan kepada nasabah dengan pertimbangan bahwa nasabah sudah tidak akan mampu lagi dalam membayar kredit tersebut.

d) Restructuring

Mengubah syarat-syarat kredit yang menyangkut penambahan dana bank. Bank mengkonvermasi sluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan dapat disertai dengan penjadwalan kembali dan atau persyaratan kembali. Apabila kreditur masih saja tidak bisa melunasi kreditnya, maka pihak bank akan melakukan tindakan lain diantaranya:

1. Penyitaan Jaminan

Kredit bermasalah merupakan ancaman agi bank, oleh karena itu PT. Bank Tabungan Negara (Pesero) Cabang Malang mempunyai pedoman tentang prosedur restrukturisasi dan penyelesaian kredit bermasalah. Berikut prosedur pengendalian risiko dalam pelaksanaan restrukturisasi kredit pada PT. Bank Tabungan Negara (Persero) Cabang Malang:

1. Risiko Tinggi:

Penomorannya Terdapat syarat-syarat di dalam akad kredit yang belum dipenuhi

1. Proses proyek lambat tetapi belum secara signifikan keluar dariskedul semula

2. Pencairan kredit lebih besar secara proporsional dibandingkan dengan prestasi proyek

3. Sumber pengembalian kredit (rumah yang di bangun) yang tersisa tidak bisa mengkover sisa utang

4. Cover agunan kredit sudah dibawah 125% dan pengikatan agunan belum sempurna.

2. Risiko menengah:

1. Terdapat syarat-syarat didalam akad kredit yang belum dipenuhi.

2. Proses proyek lambat tetapi belum secara signifikan keluar dari skedul semula.

4. Sumber pengembalian kredit (Rumah yang terbangun) yang tersisa masih mengkover utang tetapi masih sangat terbatas.

5. Cover agunan kredit antara 125% sampai 150, pengikatan agunan sedang di sempurnakan.

3. risiko rendah

1. Seluruh syarat-syarat di dalam akad kredit di penuhi tepat waku 2. Proses proyek sesuai dengan skedul semula.

3. Penciran kredit proporsional dibandingkan prestasi proyek

4. Sumber pengembalian kredit ( rumah yang terbangun) sangat mengkover sisa utang

5. Cover agunan kredit di atas 150% dan pengikatan agunan sudah sempurna.

2. Kebijakan Dan Prosedur Pemberian Kredit

Proses permohonan kredit pada PT. Bank Tabungan Negara (persero) Cabang Malang

Keterangan:

a) Teler melayani para nasabah yang datang untuk mengisi formulir permohonan kredit perorangan, setelah me4ngisinya calon debitur menyerahkan berkas permohonan yang terdiri dari kartu identitas diri pemohon, pas foto 3x4 sebanyak 1 lembar bagi pemohon dan suami atau istri pemohonan, fotocofy kartu pegawai dan SK terakhir (Khusus PNS), Surat keterangan penghasilan

Teler

Observasi Loan Service

Rakomdit

Calon Debitur

Pencairan Dana 1

2

3

4

7

5

pemohon suami dari instansi (penghasilan tetap),fotocopy SIUP, fotocopy sertifikat tanah, fotocopy IMB. Surat keterangan penghasilan suami istri pemohon

b) setelah semua persyaratan kredit dipenuhi, bagian teler menyerahkan berkas permohonan dan formulir kredit pada bagian loan service melakukan pencocokan data yang ada pada formulir permohonan dengan berkas permohonan yang diserahkan kepada pihak teler.

c) setelah dilakukan pencocokan baru petugas melakukan wawancara dengan menganalisis pekerjaan dan penghasilan pemohon yang semuanya dibandingkan dengan data lisan dan data diformulir serta data lain yang menunjang.

d) apabila pemohon adalah wirasuasta maka petugas akan melakukan kunjungan usaha untuk mengetahui kondisi pabrik maupun tempat usahanya, pengoprasian usahanya dan manajemen kepemilikannya

e) loan service menyerahkan berkas kepada komite jredit.kemudian komite kredit melakukan rapat untuk menentukan kredit debitur dan menilai kelayakan debitur tentang jaminan serta angsuran. Setelak kredit yang di ajukan di sepakati maka kredit yang diajukan akan direalisasi.

1. kepala cabang Unit sekretaria t Unit personali a Unit logistik Wakil Ketua Wakil Kepala Sekretaris Pejabat Pembantu Pimpinana Cabang Seksi Pengawasan Dan Pembinaan Kredit Seksi Pengelolaan dan Pengembangan Dana Seksi Pelayanan Nasabah Seksi

Akuntuting Seksi Umum Dan Personalia Unit Administrasi Dokumen dan Barang Jaminan Unit Pemantauan dan Pembinaaan Kredit Unit Penyelesaian Unit pemeliharaan loket Unit Administrasi pelayanan Unit pengolaan dana Unit pengemban gan dana Unit administrasi dana Unit administrasi kredit Unit pembukuan Unit pemeriksaan dan kearsipan

TPA I / Kas Mobil

Kantor Kas TPA III /

Kas Mobil TPA II /

Kas Mobil Seksi Pengelolaan Kredit Seksi Penilaian dan Pembinaan proyek Unit Realisasi Kredit Kepala Cabang Wakil Ketua Wakil Kepala Sekretaris Pejabat Pembantu Pimpinana Cabang Seksi Pengawasan Dan Pembinaan Kredit Seksi Pengelolaan dan Pengembangan Dana Seksi Pelayanan Nasabah Seksi

Akuntuting Seksi Umum Dan Personalia Unit Administrasi Dokumen dan Barang Jaminan Unit Pemantauan dan Pembinaaan Kredit Unit Penyelesaian Unit pemeliharaan loket Unit Administrasi pelayanan Unit pengolaan dana Unit pengemban gan dana Unit administrasi dana Unit administrasi kredit Unit pembukuan Unit pemeriksaan dan kearsipan TPA I Kas Mobil

Kantor Kas TPA III

Kas Mobil TPA II

Kepala cabag bertanggung jawab penuh terhadap pelaksanaan tugas-tugas yang di berikan oleh deriksi dan memberikan instruksi-instruksi kepada bawahan sesuai dengan tujuan yang telah di tetapkan:

a) memimpin kantor cabang di tempat kedudukannya dan bertindak atas nama Direksi di dalam dan diluar pengadilan dalam hubungannya dengan pihak lain atau pihak ketiga diwilayah kerjanya sehubungan dengan usaha bank berdasarkan surat kuasa khususnya dari Direksi. b) Pendayagunaan tenaga kerja dan peralatan yang meningkatkan

kemauan kerja, dan pengetahuan serta hubungan kerja sama yang baik antara pegawai untuk mencapai hasil yang maksimal

c) Bertanggung jawab atas kebenaran penyusutan laporan secara berkala maupun insidentil dan laporan lainnya sehubungan dengan fungsi kantor cabang.

d) Koordinasi dan pengawasan terhadap tugas-tugas yang di berikan kepada bawahan dengan mengadakan evaluasi terhadap tugas-tugas tersebut.

2. Wakil Kepala Cabang Tugasnya.

a) Mewakili kepala cabang apabila berhalangan

c) Pengawasan dan pembinaan para pegawai di lingkungan agar dapat di capai prestasi kerja, dedigasi dan integrasi yang tinggi.

d) Koordinasi dan bertanggung jawab atas pelaksanaan tugas-tugas yang menjadi tanggung jawab seksi-seksi sesuai dengan bidang wewenang dan tanggung jawabnya dalam struktur organisasi

3. Pembantu Pimpinan Cabang

a) Membantu pelaksanaan tugas dan fungsi semua unt kerja yang ada dalam kantor cabang secara umum dan penyampaian saran-saran kepada pimpinan cabang.

b) Pemantauan atas pelaksanaan tugas dan kegiatan kantor kas dan kantor proyek dalam wilayah kerja kantor cabang malang.

c) Pemantauan atas pelaksanaan tugas dan kegiatan kantor kas dan kantor proyek dalam wilayah kerja kantor cabang yang bersangkutan.

d) Pelaksanaan tugas-tugas yang secara khusus di berikan kepada cabag untuk menunjang kelancaran operasional bank di wilayah kerjanya.

e) Koordinasi dan bertanggung jawab atas penyusunan recana anngaran pengeluaran (RAP) dan pemantauan laporan realisasi Anggaran (LRA) kantor Cabang

Kepala Seksi Pengelolaan kredit.

b) Penyusutan laporan secara berkala maupun insidentil sehubungan dengan kegiatan seksi.

c) Koordinasi dan pengawasan terhadap tugas-tugas yang di berikan kepada bawahan dengan megadakan penelitian terhadap kebenaran pencatatan.

5. Kepala seksi pengawasan dan pemberian kredit

a) Pengawasan barang jaminan yang berupa aktiva(rumah) dan pengamanan debitur dan dokukmen pokok.

b) Pemrosesan penjadwalan ulang (PUL angsuran dan dokumen pokok) c) Pemprosesan pelunasan kredit di percepat.

d) Pemprosesan kredit macet melalui PUPN atau pengadilan negeri. 6. Kepala Seksi Pengolahan dan Pengembangan Pembantuan Laporan Dana.

a) Pemeliharaan cash rasio dan pembuatan laporam likuiditas ke bank indonesia dengan ketentuan yang berlaku.

b) Perencanaan target dan sasaran pengerahan dana masyarakat yang di tuangkan dalam anggaran tahunan.

c) Pengadministrasiaan dan pelaksanaan undian tahunan sesuaia dengan ketentuan serta prosedur yang berlaku.

d) Penyusutan laporan secara berkala maupun incidental tugas-tugas lainnya sehubungan dengan fungsinya.

7. Kepala Seksi Pelayanan nasabah

b) Pelaksanaan penerimaan dan pembayaran tabungan per kas atau bank di kantor cabag berdasarkan bukti-bukti yang sah dan sesuai dengan ketentuan dan prosedur yang berlaku.

c) Pelayanan terhadap penabung yang bersangkutan dengan penulisan bunga, buku-buku tabungan yang hilang, pembaharuan buku tabungan dan tuntutan yang berhubungan dengan hak penabung.

8. Kepala Seksi Akunting

a) Pengadministrasian semua transaksi keuangan baik rekening individual, penerimaan maupun pengeluaran kedalam buku besar, sesuai dengan ketentuan dan presedur yang berlaku.

b) Pemeliharaan atau penyimpanan bukti dasar pembukuan atau transaksi laporan keuangan dan laporan lainnya secara sistematik.

c) Pemeriksaan kebenaran pembukuan dan penerbitan secara sistematik dengan sistem plong bundel.

9. Kepala Seksi Umum Pesonalia

a) Pelaksanaan dan penatausahaan kesekretarisan tentang agenda surat masuk dan keluar, filling dan dokumentasi, serta hubungan masyrakat untuk kantor cabang yang bersangkutan.

c) Penerbitan surat perintah pembayaran (SPM) yang berkaitan dengan operasioanal kantor cabag dan otoritas sesuai dengan batas wewenangnya. d) Penyusunan rencana biaya personal, material, operasional dan pengeluaran

investasi dalam rangka penyusunan rencana Anggaran Pengeluaran (RAP) dan Anggaran Tabungan Bank.

B. Analisis Data

2. Upaya yang dilakukan pihak bank dalam pengendalian kredit.

Pengendalian kredit bertujuan untuk memastikan bahwa pengelolaan, penjagaan dan pengawasan kredit sebagai asset atau kekayaan bank telah dilakukan dengan baik sehingga tidak menimbulkan risiko-risiko kredit yang diakibatkan penyimpangan baik oleh debitur maupun oleh interen bank.

Dalam pemberian kredit kita ketahui bahwa setiap pemberian kredit diperlukan adanya pertimbangan serta kehati-hatian agar kepercayaan yang merupakan unsur-unsur utama dalam kredit benar-benar terwujud sehingga kredit yang diberikan dapat mengenai sasarannya dan terjamin pengembalian kredit tersebut tepat pada waktu sesuai dengan perjanjian.

Bank Tabungan Negara mempunyai cara mengendalikan kredit agar tidak mengalami masalah tunggakan kredit yaitu dengan menganalisis terlebih dahulu terhadap calon debitur di antaranya dengan menggunakan alternative sebagai berikut:

1) Character

Dalam pemberian kredit di dasarkan pada kepercayaan, dimana pihak bank menganalisis debiturnya untuk mengetahui karakter dan sejauh mana tingkat kejujurannya.

2) Capacity

Bank menilai sampai sejauh mana hasil usaha yang diperoleh bisa melunasi kewajibannya tepat pada waktunya sesuai dengan perjanjian.

3) Capital

Bank harus mengetahui bagaimana pertimbangan antara jumlah hutang dan jumlah modal sendiri. Untuk itu bank harus menganalisis neraca selama sedikitnya dua tahun terakhir.

4) Collateral

Bank meminta jaminan di maksudkan untuk menjaga apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab lian yang mengakibatkan pihak debitur tidak bisa melunasi.

5) Condision of economic

kemungkinannya akan dapat mempengaruhi kelancaran usaha dari yang memperoleh kredit.

Di bawah ini contoh nasabah yang mengajukan kredit yang di terima oleh bank karena memenuhi persyaratan 5C yaitu:

Nama : Bapak R. Choiril

Pekerjaan : Senior medical reprensiatif perusahaan farmasi PMA

Dari hasil analisis yang di lakukan oleh bank, debitur di anggap mempunyai kepribadian yang baik di samping itu debitur juga mampu untuk menyediakan kewajiban atau hutang. Hal itu dapt di lihat dari penghasilan bersih per bulan bapak Choirul sebesar Rp10.828.000. Sedangkan kredit yang di ajukan sebesar Rp148.000.000 dengan bunga 15% dalam jangka waktu 15 tahun dengan angsuran perbulan sebesar Rp1.859.500

Sedangkan nasabah yang kreditnya di tolak yaitu: Nama : Bapak Taufik

Pekerjaan : wirasuasta

Bapak Taufik mempunyai catatan pembayaran yang kurang teratur di Bank lain sehingga hal itu jadi pertimbangan dalam pemberian kredit agar kedepannya tidak mempengaruhi proses pengembalian kredit.

b. Pengawasan

Bank akan melakukan pengawasan terhadap debitur yang telah di berikan kredit dengan memeriksa langsung ke lapangan

Apabila debitur tidak bisa mengngsur kreditnya pihak bank akan melakukan beberapa tindakan di antaranya:

Penyehatan kredit bermasalah 1) Restrukturisasi Kredit

Pihak bank akan melakukan pembinaan terhadap calon debiturnya supaya dalam pemberian kredit tidak mengalami masalah yang nantinya akan merugikan pihak, diantaranya dengan cara pembinaan surat menyurat, telepon maupun malalui kunjungan.

2) Recheluding

Bank akan memperpanjang jangka waktu kredit dan memperpanjang jangka waktu angsuran. Dalam hai nin bank akan memberikan keringanan terhadap de3bitur, yitu dengan memperpanjang waktu kredit, misalnya waktu yang di berikan dua tahun, bank kan memperpanjang jadi tiga tahun sehingga kreditur mempunyai waktu yang lebih panjang dalam mengembalikan kredit.

3) Reconditioning

Bank akan merubah persyaratan yang sebelumnya sudah disepakati seperti:

a) Kapitalisasi bunga yaitu bunga dijadikan bunga pokok

c) Penurunan suku bunga yaitu di maksudkan agar lebih meringankan beban nasabah

d) Pembebasan bunga yaitu diberikan kepada nasabah dengan pertimbangan bahwa nasabah sudah tidak akan mampu lagi dalam membayar kredit tersebut.

4) Restructuring

Mengubah syarat-syarat kredit yang menyangkut penambahan dana bank. Bank mengkonvermasi sluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan dapat disertai dengan penjadwalan kembali dan atau persyaratan kembali.

Apabila kreditur masih saja tidak bisa melunasi kreditnya, maka pihak bank akan melakukan tindakan lain diantaranya:

a. Penyitaan Jaminan

Dengan cara menyerahkan utang menjadi piutang negara melalui kantor pengurusan piutang dan lelang negara untuk di proses lelang. Hal ini alternatif terakhir apabila nasabah tidak punya etikad baik atau sudah tidak mampu lagi untuk membayar semua hutang-hutangnya.

bermasalah. Berikut prosedur pengendalian risiko dalam pelaksanaan restrukturisasi kredit pada PT. Bank Tabungan Negara (Persero) Cabang Malang:

1) Risiko Tinggi:

- Terdapat syarat-syarat di dalam akad kredit yang belum dipenuhi

- Proses proyek lambat tetapi belum secara signifikan keluar dariskedul semula.

- Pencairan kredit lebih besar secara proporsional dibandingkan dengan prestasi proyek

- Sumber pengembalian kredit (rumah yang di bangun) yang tersisa tidak bisa mengkover sisa utang

- Cover agunan kredit sudah dibawah 125% dan pengikatan agunan belum sempurna.

2) Risiko menengah:

- Terdapat syarat-syarat didalam akad kredit yang belum dipenuhi.

- Proses proyek lambat tetapi belum secara signifikan keluar dari skedul semula.

- Sumber pengembalian kredit (Rumah yang terbangun) yang tersisa masih mengkover utang tetapi masih sangat terbatas. - Cover agunan kredit antara 125% sampai 150, pengikatan

3) risiko rendah

- Seluruh syarat-syarat di dalam akad kredit di penuhi tepat waku

- Proses proyek sesuai dengan skedul semula.

- Penciran kredit proporsional dibandingkan prestasi proyek - Sumber pengembalian kredit ( rumah yang terbangun) sangat

mengkover sisa utang

- Cover agunan kredit di atas 150% dan pengikatan agunan sudah sempurna.

b. Kebijakan Dan Prosedur Pemberian Kredit

3. Kondisi likuiditas Bank Tabungan Negara

Bank di katakan likuit apabila bisa memenuhi kemampuan jangka pendeknya kepada kreditur atau pihak lain yang berkepentingan.likuiditas bagi bank adalah persoalan yang sangat penting dan berkaitan erat dengan kepercayaan masyarakat, nasabah, dan pemerintah. Bank harus selalu mengamati serta terjun langsung agar posisi likuiditas tersebut dapat terjaga setiap saat. Untuk mengetahui tingkat likuiditas Bank Tabungan Negara maka penulis akan membuktikan dengan menganalisis data keuangan bank berikut ini.

1. Rasio Likuiditas a) Cash Ratio

Ratio ini menunjukkan kemampuan bank untuk membayar kembali simpanan para nasabahnya dengan alat-alat yang paling likuid yang dimiliki bank tersebut.

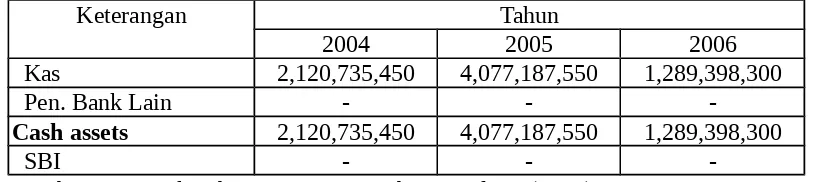

Tabel 1

Perhitungan Cash Asstes.

Keterangan Tahun

2004 2005 2006

Kas 2,120,735,450 4,077,187,550 1,289,398,300

Pen. Bank Lain - -

-Cash assets 2,120,735,450 4,077,187,550 1,289,398,300

SBI - -

[image:34.612.116.524.169.260.2]-Sumber: PT. Bank Tabungan Negara Cabang Malang (2007) Tabel 2

Perhitungan Total Simpanan.

Keterangan Tahun

2004 2005 2006

Giro 34,801,626,668 28,186,262,128 10,437,758,814 Kewajiban Segera lainnya 8,399,757,541 11,246,264,949 7,744,751,104 Tabungan 130,238,616,303 139,617,874,332 7,744,751,104 Deposito Berjangka 117,099,053,224 145,178,183,008 51,560,405,760 Simpanan dari Bank Lain 3,326,179 3,074,179 13,651,428

Total Simpanan 290,542,379,915 324,231,658,596 77,501,318,210 Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Cash Ratio = 100%

ketiga Pihak Simpanan Total

Likuid Alat

Jumlah x

Cash Ratio 2004 = 290,542,372,120,735,9,915450 x 100 % = 0.73 %

Cash Ratio 2005 = 324,231,654,077,187,8,596550 x 100 % = 1.26 %

Dari perhitungan diketahui bahwa Cash Ratio menunjukkan besarnya kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan Cash assets yaitu sebesar 0.73 % atau setiap hutang lancar Rp. 1,00 dijamin Cash ratio sebesar Rp. 0.0073. Sementara untuk tahun 2005 tingkat Cash ratio sebesar 1.26 % atau dengan kata lain setiap Rp. 1,00 hutang lancar dijamin oleh Cash ratio sebesar Rp. 0.0126. sedangkan untuk tahun 2006 Cash ratio sebesar 1.66 % yang berarti setiap Rp. 1,00 hutang lancar dijamin oleh Cash ratio sebesar Rp. 0.0166.

Cash ratio dari tahun 2004 ke tahun 2006 terjadi peningkatan. Hal ini disebabkan karena peningkatan cash assets besar bila dibandingkan dengan kenaikan total simpanan sedangkan pada tahun 2006 terjadi penurunan simpanan.

[image:35.612.108.538.583.663.2]b) Loan To Deposit Ratio.

Tabel 3.

Perhitungan Loan to Deposit Ratio.

Keterangan Tahun

2004 2005 2006

Loan to Deposit Ratio = TotalDanaPihak TotalPinjaketigamnKLBIModalInti

Loan to Deposit Ratio 2004 = 290,542,37345,445,929,9150,311 x 100 % = 111.04 %

Loan to Deposit Ratio 2005 = 324,231,65413,441,468,5968,894x 100 % = 119.91 %

Loan to Deposit Ratio 2006 = 286,306,8677,501,3187,715,210 x 100 % = 286.32.%

Loan to Deposit Ratio dari tahun 2004 sampai tahun 2006 mengalami

peningkatan, hal ini disebabkan oleh karena kenaikan pinjaman yang diberikan bank lebih besar daripada kenaikan simpanan pihak ketiga bank.

[image:37.612.109.535.526.605.2]c) Loans to Assets Ratio

Tabel 4.

Perhitungan Loan to Assets Ratio.

Keterangan Tahun

2004 2005 2006

Loan to Assets Ratio =

a TotalAktiv

mn TotalPinja

Loan to Assets Ratio 2004 = 353,190,70345,445,923,5620,311x 100 % = 97.81 %

Loan to Assets Ratio 2005 = 413,441,46420,746,788,8942, x 100 % = 98.26 %

Loan to Assets Ratio 2006 = 288,321,83286,306,866,6667,715 x 100 % = 99.30 %

Dari perhitungan diatas diketahui bahwa Loan to Assets Ratio menunjukkan besarnya kemampuan bnk dalam memenuhi permintaan kredit melalui jaminan sejumlah assets yang dimiliki yaitu pada tahun 2004 sebesar 97.81 % atau setiap Rp. 1,00 total assets digunakan untuk menjamin pinjaman sebesar Rp. 0.9781. Sementara untuk tahun 2005 tingkat Loan to Assets Ratio sebesar 98.26 % atau dengan kata lain setiap Rp. 1,00 total assets digunakan untuk menjamin pinjaman sebesar Rp. 0.9826 sedangkan untuk tahun 2006 Loan to Assets Ratio sebesar 99.30 % yang berarti setiap Rp. 1,00 total assets digunakan untuk menjamin pinjaman sebesar Rp. 0.9930.

Loan to Assets Ratio dari tahun 2004 sampai tahun 2006 mengalami

Peningkatan assets yang dimiliki bank dikarenakan pada periode berturut-turut pihak menejemen bank melakukan penambahan aktiva tetap untuk operasional perusahaan.

[image:39.612.110.538.473.554.2]d) Banking Ratio

Tabel 5.

Perhitungan Bangking Ratio.

Keterangan Tahun

2004 2005 2006

Pinjaman 345,445,920,311 413,441,468,894 286,306,867,715 Simpanan 290,542,379,915 324,231,658,596 77,501,318,210 Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Bangking Ratio = TotalSimpaTotalPinjamnnan

Bangking Ratio 2004 = 290,542,37345,445,929,9150,311x 100 % = 118.90 %

Bangking Ratio 2006 = 286,306,8677,501,3187,715,210 x 100 % = 369.42 %

Dari perhitungan diatas diketahui bahwa Banking Ratio menunjukkan besarnya kemampuan bnk dalam membayar kepada para penyimpan dana dengan jaminan pinjmanan yang diberikan yaitu pada tahun 2004 sebesar 118.90 % atau setiap Simpanan Rp. 1,00 dijamin pinjaman sebesar Rp. 1.1890. Sementara untuk tahun 2005 tingkat banking ratio sebesar 127.51% atau dengan kata lain setiap Rp. 1,00 simpanan dijamin oleh pinjaman sebesar Rp. 1.2751. sedangkan untuk tahun 2006 banking ratio sebesar 369.42 % yang berarti setiap Rp. 1,00 simpanan dijamin oleh pinjaman sebesar Rp. 3.6942.

Banking Ratio dari tahun 2004 sampai tahun 2006 mengalami

peningkatan, hal ini disebabkan prosentase kenaikan pinjaman yang diberikan lebih besar dari prosentase kenaikan total simpanan yang ada. Prosentase pinjaman yang diberikan meningkat dikarenakan pihak manajemen Bank memberikan berbagai kemudahan dalam memperoleh kredit dan suku bunga pinjaman yang diturunkan.

2. Rasio Profitabilitas. a) Net Profit Margin.

Tabel 6.

Keterangan Tahun

2004 2005 2006

Pend. Operasi 16,777,157,611 20,930,698,858 23,701,206,501 Laba Bersih 21,638,126,840 20,962,095,904 23,725,347,343 Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Net Profit Margin = LababersihPend.op x 100 %

Net Profit Margin 2004 = 16,777,15721,638,126,611,840x 100 % = 128.97 %

Net Profit Margin 2005 = 20,962,09520,930,698,858,904x 100 % = 100.15 %

Net Profit Margin 2006 = 23,725,34723,701,206,343,501x 100 % = 100.10%

Net Profit Margin dari tahun 2004 sampai tahun 2006 mengalami

[image:42.612.112.541.391.454.2]penurunan, Hal ini disebabkan penurunan laba bersih lebih besar daripada pendapatan operasional bank. Penurunan laba bersih ini diakibatkan pengelolaan manajemen bank kurang efisien dalam pengeluaran biaya, dimana biaya usaha mengalami peningkatan dari tahun 2004 hingga tahun 2006 khusunya pada beban personalis dan beban administrasi dan umum.. b) Return on Equity.

Tabel 7.

Perhitungan Return on Equity.

Keterangan Tahun

2004 2005 2006

Ekuitas 20,545,104,370 20,547,727,781 22,495,246,777

Laba Bersih 21,638,126,840 20,962,095,904 23,725,347,343 Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Return on Equity = LabaBersihEquitas x 100 %

Return on Equity 2004 = 20,545,10421,638,126,370,840x 100 % = 105.32 %

Return on Equity 2005 = 20,547,72720,962,095,904,781x 100 % = 102.02 %

penggunaan modal sendiri yaitu sebesar 105.32 % atau setiap Rp. 1,00 modal sendiri menghasilkan keuntungan netto sebesar Rp. 1.0532. Sementara untuk tahun 2005 tingkat Return on Equity sebesar 102.02 % atau dengan kata lain setiap Rp. 1,00 modal sendiri menghasilkan laba bersih sebesar Rp. 1.0202, sedangkan untuk tahun 2006 Return on Equity sebesar 105.47 % yang berarti setiap Rp. 1,00 nodal sendiri menghasilkan laba bersih sebesar Rp. 1.0547.

Return on Equity dari tahun 2004 sampai tahun 2005 mengalami

penurunan, Hal ini disebabkan karena penurunan laba bersih lebih besar daripada peningkatan ekuitas bank. Penurunan laba bersih ini disebabkan tingginya biaya usaha yang dikeluarkan.

[image:43.612.123.540.527.602.2]c) Return on Invesment.

Tabel 8.

Perhitungan Return on Invesment.

Keterangan Tahun

2004 2005 2006

Return on Invesment. =

a TotalAktiv

LabaBersih

x 100 %

Return on Invesment 2004 = 353,190,7021,638,1263,562,840 x 100 % = 6.13 %

Return on Invesment 2005 = 420,746,7820,962,0952,877,904 x 100 % = 4.98 %

Return on Invesment 2006 = 288,321,8323,725,3476,666,343 x 100 % = 8.23 % Dari perhitungan diatas diketahui bahwa Return on Invesment y menunjukkan kemampuan bank dalam menghasilkan laba bersih melalui total assets yaitu sebesar 6.13 % atau setiap Rp. 1,00 total assets menghasilkan keuntungan netto sebesar Rp. 0.0613. Sementara untuk tahun 2005 tingkat Return on Invesment sebesar 4.98 % atau dengan kata lain setiap Rp. 1,00 modal sendiri menghasilkan laba bersih sebesar Rp. 0.0498. sedangkan untuk tahun 2006 Return on Invesment sebesar 8.23 % yang berarti setiap Rp. 1,00 nodal sendiri menghasilkan laba bersih sebesar Rp. 0.0823.

Return on Invesment dari tahun 2004 sampai tahun 2005 mengalami

B. Pembahasan Hasil Penelitian. 1. Rasio Likuiditas.

[image:45.612.113.525.390.468.2]Rasio likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek dengan menggunakan aktiva jangka pendek perusahaan. Likuiditas dapat diketahui melalui neraca dengan membandingkan jumlah aktiva lancar dengan jumlah hutang perusahaan.

Tabel 9

Rekapitulasi Hasil Perhitungan Rasio Likuiditas

Keterangan Tahun 2004 Tahun 2005 Tahun 2006

CASH RATIO 0.73 % 1.26 % 1.66 %

LOAN TO DEPOSIT RATIO 111.04 % 119.91 % 286.32 % LOAN TO ASSEST RATIO 97.81 % 98.26 % 99.30 %

BANKING RATIO 118.90 % 127.51 % 369.42 %

Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Cash Ratio di tahun 2004 sampai dengan 2006 mengalami

peninglatan, peningkatan cash assets besar bila dibandingkan dengan kenaikan total simpanan, yang berarti di tahun tersebut kemampuan bank dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar setelah dikurangi persediaan meningkat atau dalam keadaan baik.

Loan to Deposit Ratio di tahun 2004 sampai dengan 2005 mengalami

yang berarti di tahun tersebut kemampuan bank dalam memenuhi pinjaman nasabah dengan menggunakan total simpanan meningkat atau dalam keadaan baik. Dengan demikian bank dapat dikatakan berhasil dalam melakukan pengelolaan keuangan khususnya pada Loan to Deposit Ratio

Loan to Assets Ratio di tahun 2004, dan 2005 mengalami

peningkatan, Hal ini disebabkan oleh karena kenaikan Aktiva yang dimiliki bnk lebih besar daripada kenaikan pinjaman yang diberikan bank, yang berarti di tahun tersebut kemampuan bank dalam memenuhi pinjaman nasabah dengan menggunakan aktiva meningkat atau dalam keadaan baik. Dengan demikian bank dapat dikatakan berhasil dalam melakukan pengelolaan keuangan khususnya pada Loan to Assets Ratio.

Banking Ratio di tahun 2004, 2005, 2006 mengalami peningkatan,

Hal ini menunjukkan bank telah mendapatkan kepercayaan dari luar yang dianggap mampu menyelesaikan kewajiban jangka pendeknya. Dengan demikian bank dapat dikatakan berhasil dalam melakukan pengelolaan keuangan khusunya pada Bangking Ratio.

Secara praktis, likuiditas suatu bank sering dikaitkan dengan jumlah dana pihak ketiga yang terdapat di bank tersebut pada waktu tertentu. Dalam hal ini, untuk kondisi indonesia, Pemerintah melalui Bank Sentral menetapkan kewajiban setiap bank untuk memelihara likuiditas wajib minimum sebesar 5% dari besarnya kewajiban terhadap pihak ketiga. Dalam hal ini, kewajiban kepada pihak ketiga. Dengan demikian PT. Bank Tabungan Negara Cabang Malang berhasil dalam melakukan pengelolaan likuditas dengan baik.

2. Rasio Profitabilitas.

[image:47.612.115.528.444.507.2]Rasio profitabilitas adalah rasio yang mengukur kemampuan kecukupan modal bank dalam menmghasilkan profit melalui operasi bank.

Tabel 10

Rekapitulasi Hasil Perhitungan Rasio Profitabilitas

Keterangan Tahun 2004 Tahun 2005 Tahun 2006

Net profit Margin 128.97 % 100.15 % 100.10 %

Return On Equity 105.32 % 102.02 % 105.47 %

Return On Invesment 6.13 % 4.98 % 8.23 %

Sumber: PT. Bank Tabungan Negara Cabang Malang (2007)

Net Profit Margin di tahun 2004, 2005 dan 2006 mengalami

khususnya pada Net Profit Margin, dimana terjadi penurunan dari tahun 2004 hingga tahun 2006

Return on Equity di tahun 2004 dan 2005 mengalami penurunan, Hal

ini disebabkan oleh karena penurunan laba bersih (%) lebih besar daripada peningkatan ekuitas (%) bank, yang berarti di tahun tersebut kemampuan bank dalam menghasilkan laba bersih melalui penggunaan modal kurang baik.. Sedangkan pada tahun 2005 ke 2006 Return on Equity mengalami peningkatan. Hal ini disebabkan oleh karena peningkatan laba bersih (%) lebih besar daripada penurunan ekuitas (%) bank, yang berarti di tahun tersebut kemampuan bank dalam menghasilkan laba bersih melalui penggunaan modal cukup baik.

Return on Investment di tahun 2004 dan 2005 mengalami penurunan,

Hal ini disebabkan oleh karena penurunan laba bersih (%) lebih besar daripada peningkatan assets (%) bank, yang berarti di tahun tersebut kemampuan bank dalam menghasilkan laba bersih melalui penggunaan assets kurang baik.. Sedangkan pada tahun 2005 ke 2006 Return on Equity mengalami peningkatan. Hal ini disebabkan oleh karena peningkatan laba bersih (%) lebih besar daripada penurunan ekuitas (%) bank, yang berarti di

tahun tersebut kemampuan bank dalam menghasilkan laba bersih melalui penggunaan assets cukup baik.

3. Upaya Pengendalian Kredit.

Pada umumnya pelaksanaan pengawasan kredit yang dilakukan oleh PT. Bank Tabungan Negara Cabang Malang telah berjalan dengan baik ini terlihat dengan dilakukannya berbagai teknik pengawasan yang menurut penulis bisa memperkecil timbulnya tunggakan kredit. Ada beberapa kekurangan di dalam pelaksanaan pengawasan kredit yang selama ini telah dilakukan oleh PT. Bank Tabungan Negara Cabang Malang antara lain:

1) Inspeksi on the spot: dilakukan dalam waktu 3 bulan sekali, tetapi menurut informasi yang diperoleh penulis mengatakan bahwa inspeksi on the spot ini dilakukan hanya sewaktu-waktu tidak secara kontinue. Dalam arti kata inspeksi on the spot dilakukan apabila terjadi penunggakan atau keterlambatan di dalam membayar kewajibannya. Menurut penulis sebaiknya inspeksi on the spot ini lebih diaktifkan pelaksanaannya, karena apabila tidak maka kemungkinan terjadinya penunggakan akan semakin besar. Di samping itu peran Internal Control di sini lebih diaktifkan juga. Internal Control dapat melakukan inspeksi mendadak (sidak) terhadap debitur dengan demikian terjadinya penunggakan akan dapat ditekan sehingga akan meningkatkan pengendalian intern perusahaan.

pembinaan terhadap usaha nasabah ini dilakukan lebih terprogram dan terstruktur agar apabila nantinya terjadi tunggakan akan segera dapat diatasi, mengingat kelancaran pembayaran nasabah tergantung pada kelancaran usaha yang dijalaninya.

3) Dalam melaksanakan pengawasan kredit yang dilakukan oleh PT. Bank Tabungan Negara Cabang Malang dimana bank melaksanakan pengawasan yang selain bersifat preventif juga bersifat represif yaitu untuk menyelamatkan kemungkinan kerugian yang begitu besar, terlihat memiliki kelemahan, dimana tindakan penyelamatan kredit baru bisa dilakukan apabila telah mendapatkan persetujuan dari Pimpinan Cabang sebagai pemegang kebijakan. Atas usulan dari mantri sebagai pemprakarsa kredit.

4) Dalam hal pengawasan rekening koran nasabah dan laporan keuangan nasabah yang selama ini dilakukan semuanya oleh AO sebaiknya dalam hal ini mantri bekerjasama dengan deskman sehingga portfolio kredit dapat terkelola dengan baik dengan demikian terjadinya tunggakan kredit dapat diatasi sedini mungkin sehingga dapat meningkatkan pengendalian intern perusahaan.

Dari uraian di atas maka dapat disimpulkan sebagai berikut: Tabel 11

Jenis Pengawasan Dilakukan Oleh Keterangan Pengawasan Langsung

1. Inspeksi on the spot - Rutin

- Insidentil 2. Telepon Call

3. Pemantauan Jaminan 4. Pembinaan Nasabah

Seksi Peng. Pemb Kredit Internal Kontrol Seksi Peng. Pemb Kredit

Admin Kredit Seksi Peng. Pemb Kredit

3 bulan

Insidentil Insidentil 1 bulan Pengawasan Tidak Langsung

1. Monitoring Rekening Nasabah 2. Monitoring Laporan Keuangan

nasabah

3. Reviev Terhadap File-file Kredit.

Seksi Peng. Pemb Kredit Seksi Peng. Pemb Kredit

Seksi Peng. Pemb Kredit /Admin Kredit

1 bulan 3 bulan

3 bulan

b. Penanggulangan Kredit Bermasalah.

Upaya – upaya yang dilaksanakan oleh PT. Bank Tabungan Negara Cabang Malang dalam tata cara penanggulangan dan penyelesaian kredit bermasalah adalah sebagai berikut:

a. Penetapan Indentifikasi

(apabila kondisi debitur tidak dapat diharapkan lagi) atau strategi penerusan hubungan bila kondisi debitur masih dapat diperbaiki, atau koordinasi dengan instansi untuk penyelesaian kreditnya. Indentifikasi tersebut meliputi antara lain :

Dokumen

Kelengkapan dokumen merupakan bagian yang sangat penting dari manajemen resiko kredit. Dari hasil evaluasi dapat ditetapkan posisi PT. Bank Tabungan Negara Cabang Malang. Hubungan dengan Debitur

Analisa dan evaluasi terhadap riwayat hubungan dengan baik (debitur) untuk dapat mengetahui untung rugi PT. Bank Tabungan Negara Cabang Malang secara finansial dan non finansial selama berhubungan.

Informasi dan Investigasi

Informasi dan investigasi dimasukkan untuk mengetahui keadaan/kondisi debitur saat ini yang diperoleh dari pemasok pelanggan, relasi bisnis dan kondisi serta verifikasi terhadap agunan.

Penetapan Posisi PT. Bank Tabungan Negara Cabang Malang

Malang terhadap debitur, kemudian ditetapkan alternatif strategi penyelesaian terhadap kredit bermasah.

b. Rencana Tindak Lanjut (RTL)

Rencana tindak lanjut yang dapat dilakukan dalam uapaya penyelamatan dan penyelesaian kredit bermasalah terdiri dari :

1. Penyelamatan Kredit Bermasalah

Penyelamatan Kredit bermasalah dapat dilakuakn dengan cara : Penjadwalan Kembali (Reschedulling)

Yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktu.

Persyaratan Kembali (Reconditioning)

Yaitu perubahan sebagaian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut maksimum saldo kredit.

Penataan Kembali (Rectructuring)

Yaitu perubahan syarat-syarat kredit meliputi : - Penambahan dana baik

Upaya penyelamatan 3R diatas tersebut dapat dilakukan apabila masih memenuhi kriteria-kriteria :

∙ Debitur menunjukkan itikad baik untuk bekerja sama (kooperatif) terhadap upaya penyelamatan yang akan dijalankan.

∙ Usaha debitur masih berjalan dan mempunyai prospek yang baik.

∙ Debitur masih mampu untuk membayar kewajiban yang dijadwalkan.

∙ Mampu membayar bunga berjalan. ∙ Posisi bank akan menjadi lebih baik. 2. Penyelesaian kredit bermasalah

Penyelesaian kredit bermasalah dapat dilakukan dengan melalui dua cara, yaitu :

a. Penyelesaian Kredit Bermasalah secara Damai

Penyelesaian kredit bermasalah secara damai dilakukan apabila upaya penyelamatan dengan 3R sudah tidak mungkin dilakukan. Upaya penyelesaian kredit secara damai sebagai berikut :

Pemberian keringanan bunga/denda untuk kredit yang kolektibilitasnya diragukan dan macet dengan pembayaran secara sekaligus ataupun angsuran.

- Penjualan sebagian agunan atau seluruh agunan oleh debitur

Yaitu penyelamatan kredit secara damai dengan penjualan agunan dibawah tangan dilakukan dengan cara sebagai berikut :

1. Debitur diberikan kesempatan untuk menawarkan/menjual sendiri agunannya.

2. PT. Bank Tabungan Negara Cabang Malang membantu menawarkan/mencarikan pembeli untuk membeli/mencarikan pembeli yang diatur sendiri.

b. Penyelesaian Kredit Bermasalah Saluran Hukum

Penyelesaian melalui saluran hukum dapat ditempuh sebagai berikut :

Penyelesaian kredit melalui Pengadilan Negeri

Penyelesaian pinjaman melalui Pengadilan Negeri ditempuh apabila diyakini lebih efisien, dan dapat dilakukan dengan menempuh salah satu dsari alternatif-alternatif sebagi berikut :

- Somasi / Peringatan

Somasi diajukan kepada Ketua Pengadilan Negeri melalui Panitera Pengadilan Negeri.

- Gugatan

Apabila somasi tidak membuahkan hasil seperti yang diharapkan, maka diteruskan dengan menggugat debitur dan atau penanggungnya.

- Parate Execusie (eksekusi dengan kekuasaan sendiri tanpa ada keputusan hakim) atas barang agunan yang telah diikat sempurna dan nyata.

Penyelesaian kredit bermasalah melalui Pneyerahan

Penghapusbukuan kredit macet merupakan tindakan akuntansi dalam pengelolahan aset bank yang berpengaruh terhadap perehitungan laba/rugi dan struktur pemodalan. Secara yuridis tindakan tersebut bukanlah merupakan pelunasan kredit, sehingga terhadap kredit macet yang sudah dihapusbukuan tetap menjadi tagihan bank.

Secara ekonomis kredit yang sudah dihapusbukuan belum seluruhnya akan menjadi kerugian riil bank, karena masih terdapat agunan yang dapat dijual/dilelang dan tidak menutup kemungkinan debitur memiliki sumber-sumber keuangan lainnya yang dapat diharapkan untuk membayar kewajibannya.

Catatan : 1, Penomoran 2. Penulisan